Embed Size (px)

Citation preview

Site Hoteleiro - OsascoEstudo de Mercado, Análises Financeiras e Viabilidade Econômica Maio de 2016

Preparado para:

MINUTA

MINUTA

2

Sr São Paulo, Maio de 2016

Antonio Setin

Setin Empreendimentos Imobiliários Ltda.

e-mail: [email protected]

Este relatório intitulado “Estudo do Mercado, Análises Financeiras e Viabilidade Econômica”, apresenta as perspectivas mercadológicas atualizadas doSite Hoteleiro em construção composto por um Ibis e um Ibis Budget em Osasco, SP.

O relatório inclui uma análise de mercado da oferta hoteleira na região, das características da demanda, bem como a análise da localização doempreendimento.

De acordo com nossa carta proposta, não nos ativemos aos âmbitos legal e regulamentar que envolverão o empreendimento, tais como, leis dezoneamento, permissões e licenças governamentais, bem como não determinamos possíveis efeitos sobre o projeto, caso ocorram mudanças naatual Legislação Federal, Estadual ou Municipal.

Este relatório é baseado em informações, estimativas e suposições derivadas da pesquisa de mercado, nosso conhecimento da indústria e deinformações fornecidas por V.S.as. Os termos de nossa proposta não nos obrigam a qualquer revisão do presente, caso eventos ou circunstânciasocorridas após esta data alterarem os resultados do mesmo.

Esse relatório destina-se somente à apresentação para parceiros e financiadores do empreendimento. Nenhuma parte do mesmo poderá serreferenciada ou utilizada em qualquer documento, prospecto ou material publicitário, salvo através de nossa aprovação por escrito.

Ricardo Mader RodriguesJLL I Hotels & Hospitality Group

Hotels & Hospitality GroupRua Joaquim Floriano 72 cj.97

04534-000 São Paulo SP Brasil

Tel +55 11 3071 0747 fax +55 11 3071 4766

www.jll.com/hospitality

Privado e Confidencial

MINUTAEscopo do Trabalho

Escopo do Trabalho

• As conclusões presentes nesse relatório são baseadas em nossas análises, nas conjecturas gerais da economia e do mercado atuais e estimadas tanto no

estado de São Paulo como na cidade de Osasco;

• O propósito desse estudo é oferecer ao cliente projeções de fluxo de caixa e retorno do investimento para o projeto em questão. Este relatório foi elaborado para

auxiliar o cliente em sua decisão de determinar a viabilidade econômica e de mercado para o projeto;

• Como em todos os relatórios dessa natureza, os resultados das estimativas são baseados na premissa de que o empreendimento terá administração e marketing

eficiente e profissional, presumindo que não ocorrerá nenhuma mudança significativa no cenário competitivo futuro apresentado nesse relatório. Uma vez que o

desempenho futuro do empreendimento está baseado em estimativas e premissas que estão sujeitas a mudanças e variações, nós não as apresentamos como

resultados que de fato serão atingidos;

• As projeções foram elaboradas com base nas informações obtidas durante nossas pesquisas, visita ao local e mercado e na experiência da JLL H&H na indústria

hoteleira.

Metodologia

• Reunião com o cliente para informação quanto ao conceito e detalhes do projeto em consideração;

• Visita ao terreno, analisando o impacto de sua localização frente aos geradores de demanda, visibilidade, acessibilidade e potencial futuro de atração de

demanda;

• Pesquisa e análise das condições atuais e projeções dos aspectos sócio-econômicos, demográficos e turísticos (incluindo estatísticas como fluxo de turistas e de

passageiros) na cidade/região em questão, visando determinar o seu impacto na demanda futura por hotéis das mesmas categorias ou na mesma região;

• Analisar a oferta hoteleira existente e proposta na cidade, focando nas regiões de maior impacto para o futuro projeto;

• Determinar o mercado-alvo, a viabilidade econômica e desenvolvimentos físicos possíveis quanto as instalações do hotel;

• Utilizamos como benchmark nas projeções efetuadas, os dados por nós obtidos quanto ao desempenho histórico de outros hotéis na cidade em estudo e no

Brasil;

• Elaborar a conclusão e projeções financeiras para o empreendimento, bem como sua viabilidade econômica.

3

MINUTAÍndice

• Qualificações JLL 05

• Sumário Executivo 14

• Características Gerais do Mercado 17

• Análise da Área e Descrição do Projeto 22

• Análise do Mercado Hoteleiro 30

• Estimativas Operacionais e Análises Financeiras 41

• Viabilidade Econômica 52

• Anexos 71

4

Qualificações JLL

MINUTA

Setores de Atuação:

1. Escritórios

2. Hotéis e Hospitalidade

3. Industrial

4. Varejo

JLL é reconhecida mundialmente como uma consultoria no mercado imobiliário

A JLL é uma empresa global, de capital

aberto em NY, que presta serviços

imobiliários profissionais e gestão de

investimentos para clientes que buscam

maximizar o valor de seus ativos por meio

de aquisições, ocupação ou investimentos

imobiliários.

A JLL está em 80 países em mais de 1.000

localidades mundialmente.

Receita Bruta:

US$ 6 bilhões60.000 Funcionários

230+ escritórios

no mundo.

Líder mundial em

Serviços no mercado

ImobiliárioUS$138 bilhões em

vendas, aquisições e

transações em 2015

Sobre a JLL

MINUTA

7

Time global de especialistas em hotelaria

U$68 Bem transações no mundo nos últimos 5 anos – maior que

qualquer outra empresa do setor

350Especialistas em

Hotéis em todo

mundo.

50+ HotéisCom serviços de

asset management globalmente

+4.400Serviços realizados

de consultoria, avaliação e assetmanagement nos

últimos 5 anos

48 escritórios dedicados espalhados

em 20 países

… incluindo o

Brasil

Sobre a JLL

MINUTAQualificações JLLAtuamos em todo ciclo de vida do ativo com foco em maximizar seu valor

Transações Consultoria

AvaliaçãoAsset

Management

Seleção de

Operador

Negociação

de Contrato

8

MINUTAQualificações JLLForte Atuação em Pesquisa

Nossa equipe global monitora o fluxo de capital a

nível internacional e regional, permitindo a nossos

clientes as novas fontes de capital emergente

Mais de 70 publicações anuais que analisam os

volumes de transações, tendências e

comportamentos dos mercado e oferta em

desenvolvimento

Pesquisas com investidores que permitem a nossos

clientes preparar estratégias de aquisição e venda.

Analisamos as bases de dados mais completas de

transações a nível global

Investigação profunda de setores emergentes,

gerando informação oportuna e valiosa

9

MINUTA

Waldorf=Astoria BerlinBerlin, Germany

Fairmont Rey Juan Carlos IBarcelona, Spain

The Ritz-Carlton Rose HallMontego Bay, Jamaica

The Cape, A Thompson HotelLos Cabos, Mexico

Qualificações JLLExtensa experiência internacional em Asset Management

Nos últimos cinco anos,

a JLL realizou +100

serviços de Asset

Management em todo

mundo.

Raffles Hotel SingaporeSingapore, Singapore

Ritz-Carlton BerlinBerlin, Germany

The Plaza HotelNew York City, NY, USA

• Palmer House Hilton

• Chicago, IL, USA

St. Regis Punta MitaPunta Mita, Mexico

Castle HotelsFrankfurt, Germany

InterContinental CartagenaCartagena, Colombia

Four Seasons Mexico CityMexico City, Mexico

1010

MINUTA

Vasto Conhecimento do Território Nacional

SC

AM

RR

PA

AP

MA

PI

CE

BA

MG

GO

DF

MT

ROAC

MS

PR

RS

SP

TO

RJ

ES

SE

AL

PE

PB

RN

SC

AM

RR

PA

AP

MA

PI

CE

BA

MG

GO

DF

MT

ROAC

MS

PR

RS

SP

TO

RJ

ES

SE

AL

PE

PB

RN

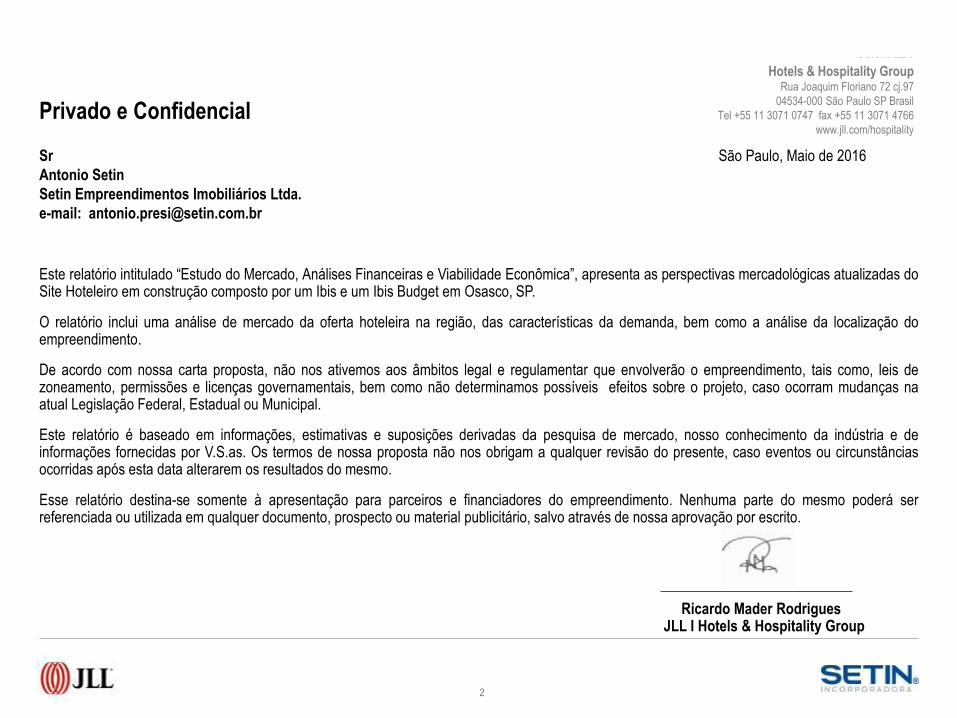

SUDESTE

174 Estudos

42 Trabalhos Diversos

29 Asset Management (15+14)

SUL

31 Estudos

06 Trabalhos Diversos

02 Asset Management

NORDESTE

34 Estudos

11 Trabalhos Diversos

02 Asset Management

NORTE

13 Estudos

02 Trabalhos Diversos

CENTRO-OESTE

11 Estudos

03Trabalhos Diversos

33+ HotéisCom serviços de

asset management até 2018

~330Serviços de consultoria,

avaliação e venda nos últimos 3 anos

no País

+700Viagens pelo Brasil nos últimos 3 anos,

fomentando o turismo e a

hotelaria nos 28 estados

Desde 2013 já visitamos todos

os Estados do País e estivemos

envolvidos em mais de 330

projetos hoteleiros

Qualificações JLL

11

MINUTA

Mercure Santo AndréHoliday Inn Anhembi Ibis Santo André Ibis Budget Tamboré Marriott Executive Apartments

Hotel Administradora Apartamentos Início do Contrato

Ibis - Guarulhos Accor 288 Nov/02

Novotel e Ibis Hangar - Salvador Accor 467 Jun/03

Ibis e Mercure - Santo André Accor 180 Feb/04

Ibis e Mercure - Campinas Accor 234 Feb/04

Holiday Inn Anhembi – São Paulo IHG 780 Mar/04

Marriott Executive Apartments –São Paulo Marriott 114 Feb/05

Ibis e Ibis Budget Tamboré – Barueri Accor 207 Dec/05 e Feb/06

Íbis Vitória Aeroporto - Vitória Accor 116 Aug/08

Ibis Budget – Vitória Accor 220 Mar/10

Mercure Macaé Accor 100 Aug/08

Palácio Tangará Oetker 144 Mar/16

Adagio Access e Ibis Budget - Jundiaí Accor 360 Abril/16

12

10+ anos de experiência em Asset Management no Brasil

17 hotéis e +3.600 quartos no Brasil, sendo todos os hotéis afiliados a cadeias hoteleiras

Experiência Recente no BrasilAsset Management

12

MINUTAEquipe Sênior

13

Ricardo Mader

Pedro Freire

Vice President

10+ Anos de

Experiência em

Hotelaria no Brasil e no

Exterior

Responsável pelos

Deptos de Consultoria

e Asset Management

no Brasil

Especialista no

Mercado Hoteleiro

Sólida Formação:

Graduação no Exterior

e Pós-Graduado

Pedro Freire

Ricardo Mader

Managing Director

30+ Anos de

Experiência em

Hotelaria

Managing Director

Responsável América

do Sul

Fundou uma das mais

importantes

Consultorias Hoteleiras

da América do Sul

Extensa Experiência

em Asset Management

Sumário Executivo

MINUTASumário Executivo

15

• Conclusão: Após uma análise do mercado competitivo, identificamos que o momento atual é desafiador e terá consequências para o projeto em estudo,pressionando os índices de performance nos primeiros anos de operação. A recuperação deverá ser gradual e estará diretamente ligada à estabilizaçãopolítica/econômica do País, podendo ser encurtada caso os principais geradores de demanda tenham uma respostas mais rápida. Ademais, será de grande valiapara o sucesso do projeto a administração por uma cadeia profissional reconhecida, com modernas instalações e projeto. Essa combinação, somado a força doscanais de distribuição serão pontos fortes que permitirão aos hotéis obterem um desempenho acima da média do mercado de Osasco.

• Osasco: É uma das cidades com maior índice de desenvolvimento do Estado. Desenvolvimento promovido por indústrias, empresas do comércio varejista eatacadista e prestadores de serviço, que atraíram Federações, Associações e outros importantes órgãos de apoio e representação da atividade produtiva; Apesarde algumas empresas terem deixado a cidade, grandes sedes empresariais de relevância nacional ainda estão instaladas na cidade como a matriz do BancoBradesco, SBT, RedeTV, e outras. Tais empresas se instalaram na cidade pela facilidade de acesso, pois Osasco é cortada pela rodovia Castelo Branco, RaposoTavares, Anhangüera e pelo Rodoanel. Além das empresas e fácil acesso, Osasco possui a 6ª maior população do estado de São Paulo.

• Localização & Projeto: O site em estudo encontra-se na principal avenida da cidade, essa localização somada às características do terreno, incluindo otamanho, acesso, boa visibilidade e projeto apresentado são favoráveis a implementação dos hotéis em estudo. Seu entorno imediato caracteriza-se porestabelecimentos comerciais de padrão popular, que oferece opções de serviços variados. A avenida possui forte fluxo de carros e pedestre durante todo o dia epossui fácil acesso a toda a cidade, às rodovias, aos geradores de demanda de Osasco e cidades ao redor.

• Mercado Hoteleiro: Sustentado pela demanda corporativa, passou por um período de aquecimento que atraiu a atenção de investidores, sendo esperado umaumento significativo de oferta para os próximos três anos, principalmente na categoria econômica e superior. A atual situação econômica e política do paísdesacelerou o segmento de demanda corporativo, o que tem resultado em uma redução do desempenho hoteleiro de Osasco. Soma-se a isso o fato deatualmente não haver mais “sobra” de demanda de Alphaville, pois a oferta hoteleira da região aumentou e tem se qualificado desde 2014. Assim, adesaceleração da economia doméstica deverá impactar na performance , reduzindo as ocupações e o crescimento das diárias dos hotéis da cidade em geral.

MINUTASumário Executivo

16

Estimativas de Performance

• N° Quartos: 180;

• Data de Abertura: 2017;

• Ocupação (2021): 68%;

• Diária Média (2021): R$ 212;

• RevPAR (2021): R$ 144;

• NOI // NOI %(2021): R$ 2.949.000 // 30% da Receita Total Líquida

Viabilidade Econômica

Grupo Valor de Venda TIR (Real)

Grupo 1 (finais 1) R$ 434.629,16 -2,7%

Grupo 2 (finais 2 a 5 e 10 a 15) R$ 433.023,86 -3,1%

Grupo 3 (finais 6) R$ 435.842,97 -2,3%

Grupo 4 (finais 7) R$ 434.397,17 -2,7%

Grupo 5 (finais 8) R$ 434.701,66 -2,6%

Grupo 6 (finais 9) R$ 434.743,08 -2,6%

Grupo 7 (finais 15) R$ 453.204,06 -2,5%

(1) Valor de venda conforme informado pelo incorporador no prospecto do empreendimento. Inclui o valor da unidade; o reembolso dos honorários pré-operacionais; o reembolso

da taxa de afiliação; o valor da montagem, equipagem e decoração já com taxa de administração e impostos;

(2) TIR real calculada de acordo com a fração ideal correspondente à cada grupo de unidades.

(3) TIR real não considera a inflação.

(4) TIR real negativa representa que a soma dos fluxos de caixa projetados é menor que investimento inicial.

Fonte: JLL 2016. Valores do incorporador correspondente a Maio de 2016.

Estimativas de Performance

• N° Quartos: 204;

• Data de Abertura: 2017;

• Ocupação (2021): 71%;

• Diária Média (2021): R$ 163;

• RevPAR (2021): R$ 116;

• NOI // NOI %(2021): R$ 2.711.000 // 32% da Receita Total Líquida

Viabilidade Econômica

Grupo Valor de Venda TIR (Real)

Grupo 1 (finais 1) R$ 355.629,85 -3,0%

Grupo 2 (finais 2 a 6 e 9 a 16) R$ 354.741,07 -3,4%

Grupo 3 (finais 7) R$ 355.881,39 -2,9%

Grupo 4 (finais 8) R$ 428.564,94 -0,4%

Grupo 5 (finais 17) R$ 355.831,08 -2,9%

Características Gerais do Mercado

MINUTA

Dados de Osasco

Área 65 km²

População (2015) 694.844 habitantes

Densidade Demográfica 10.264 hab/km²

PIB (2013) R$ 55.515.707 mil reais

PIB per Capita (2013) R$ 80.265

IDH (2010) 0,776 (Alto)

FIRJAN (2013) 0,8264 (Alto)

Osasco

Localização de Osasco

Características Gerais do Mercado

18

• Osasco, é hoje um município do estado de São Paulo, mas foi um bairro da

capital até 1962, e atualmente integra sua região metropolitana;

• Durante as décadas de 1950 e 1960, Osasco passou por um intenso

crescimento econômico, atraindo várias indústrias e consolidando seu

processo de urbanização. Com o crescimento tanto de São Paulo quanto

de Osasco, o município acabou atraindo moradores de classe média que

formaram vários bairros residenciais;

• Conhecida como “cidade-trabalho”, destaca-se pelo empreendedorismo da

sua população, que já ultrapassou a marca de 694 mil habitantes.

Localizado na região Oeste, Osasco é um polo de serviços que exerce

influência sobre Carapicuíba, Jandira e Itapevi, municípios situados ao seu

redor;

• É uma das cidades com maior índice de desenvolvimento do estado, um

desenvolvimento promovido por indústrias, empresas do comércio varejista

e atacadista e prestadores de serviço, que atraíram para a cidade

Federações, Associações e outros importantes órgãos de apoio e

representação da atividade produtiva;

• Possui a 6ª maior população do estado de São Paulo. Conta também com

2º maior Produto Interno Bruto do estado, e o 9º do Brasil com mais de R$

55 bilhões. O PIB per capita é de aproximadamente R$ 80 mil, sendo 46%

maior que o do estado e 60% maior que o da cidade de São Paulo;

• Devido à proximidade com São Paulo, possui um trânsito semelhante ao da

capital paulista. No município podem ser encontrados meios de transporte

rodoviário e ferroviário, porém o transporte público ainda está em déficit no

município, dificultando a chegada da mão de obra qualificada até muitos

dos empreendimentos.

A Cidade de Osasco

Fonte: IBGE 2016 ,PNUD 2016, FIRJAN 2016

MINUTA

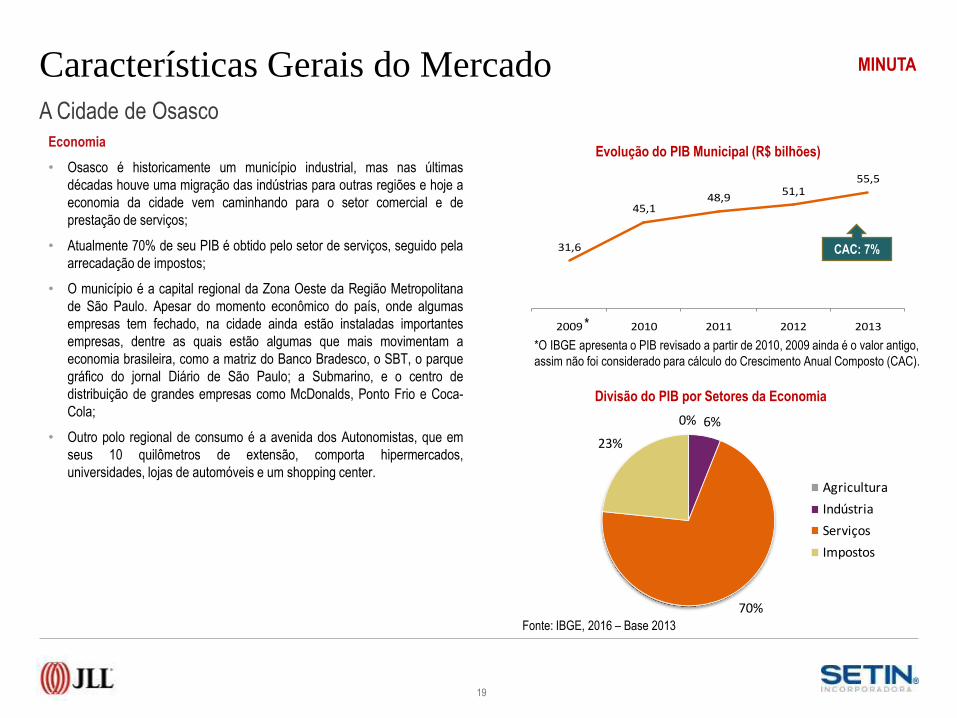

31,6

45,148,9

51,155,5

2009 2010 2011 2012 2013*

0% 6%

70%

23%

Agricultura

Indústria

Serviços

Impostos

Economia

• Osasco é historicamente um município industrial, mas nas últimas

décadas houve uma migração das indústrias para outras regiões e hoje a

economia da cidade vem caminhando para o setor comercial e de

prestação de serviços;

• Atualmente 70% de seu PIB é obtido pelo setor de serviços, seguido pela

arrecadação de impostos;

• O município é a capital regional da Zona Oeste da Região Metropolitana

de São Paulo. Apesar do momento econômico do país, onde algumas

empresas tem fechado, na cidade ainda estão instaladas importantes

empresas, dentre as quais estão algumas que mais movimentam a

economia brasileira, como a matriz do Banco Bradesco, o SBT, o parque

gráfico do jornal Diário de São Paulo; a Submarino, e o centro de

distribuição de grandes empresas como McDonalds, Ponto Frio e Coca-

Cola;

• Outro polo regional de consumo é a avenida dos Autonomistas, que em

seus 10 quilômetros de extensão, comporta hipermercados,

universidades, lojas de automóveis e um shopping center.

Fonte: IBGE, 2016 – Base 2013

Características Gerais do Mercado

Evolução do PIB Municipal (R$ bilhões)

CAC: 7%

Divisão do PIB por Setores da Economia

19

A Cidade de Osasco

*O IBGE apresenta o PIB revisado a partir de 2010, 2009 ainda é o valor antigo,

assim não foi considerado para cálculo do Crescimento Anual Composto (CAC).

MINUTA

Acesso

• Osasco tem uma localização privilegiada que atrai grandes

empresas e empregos para seu território por ter acesso fácil às

marginais Pinheiros e Tietê e por ser cortada por três importantes

rodovias: Castelo Branco, Raposo Tavares e Anhangüera;

• Além das rodovias, a cidade é cortada pelo Rodoanel (sistema

viário que visa otimizar o transporte e a distribuição de cargas na

região Metropolitana de São Paulo) em seu trecho Oeste;

• Dos 32 quilômetros do trecho Oeste do Rodoanel, 20 passam pelo

município, possibilitando rápido deslocamento para as cinco

rodovias interligadas por esse anel viário. A ligação com o trecho

Sul do Rodoanel facilita o acesso ao complexo Anchieta-imigrantes,

e ao porto de Santos. Mais da metade das exportações e

importações das empresas situadas em Osasco são feitas através

do Porto de Santos;

• A rede ferroviária que serve o município é composta por 5 estações

e 2 linhas de trem, a linha 8-Diamante e a linha 9-Esmeralda. Este

ramal é responsável pelo transporte de 15 milhões de passageiros

por ano, entre Osasco e a capital paulista;

• Com a revitalização das ferrovias em todo o País, a infraestrutura

de trilhos disponível em Osasco permite criar novas soluções para

o transporte de cargas, ampliando as opções de logística para as

empresas.

Rodovia Raposo Tavares

Estação de Trem da

Linha 8-Diamante

Estação de Trem das

linhas 8-Diamante e 9-

Esmeralda

Características Gerais do Mercado

20

A Cidade de Osasco

MINUTA

Investimentos

• A Região Oeste da Grande São Paulo apresenta um desenvolvimento econômico acima da média do restante da Região Metropolitana. Alguns investimentos

nas áreas de infraestrutura e mobilidade urbana estão sendo realizados e os principais estão listados abaixo:

- Expresso Sorocaba: ainda sem prazo, o projeto prevê a construção de uma linha de até 65 km de extensão ligando a capital paulista à cidade de

Sorocaba, passando por Osasco, Itapevi, São Roque e Mairinque. Segundo a Companhia Paulista de Trens Metropolitanos (CPTM), a demanda por

esse trecho seria de 72 mil passageiros por dia. O projeto faz parte do plano do Governo de investir R$ 19 bilhões no transporte sobre trilhos em São

Paulo;

- Nova Prefeitura: Com as escavações iniciadas, o novo paço Municipal que contaria com todos os serviços públicos, além da sede da Câmara

Municipal, e um auditório/teatro com capacidade para 700 pessoas. Porém, em novembro de 2015 as obras foram suspensas e o projeto foi

paralisado pela Justiça. Até o momento de entrega deste relatório, não há uma posição final sobre o projeto, por enquanto as obras estão paradas.

- Duplicação de avenida: A avenida Manoel Pedro Pimentel, que pertence ao município vizinho, está passando por uma duplicação. Assim, com a

conclusão do projeto a cidade de Osasco terá um novo acesso à capital.

Características Gerais do Mercado

21

A Cidade de Osasco

Análise da Área e Descrição do Projeto

MINUTAAnálise da Área e Descrição do Projeto

23

• O site analisado localiza-se em uma das principais vias de Osasco, a dos Av. dos Autonomistas, extensa avenida que começa na Av. Corifeu de Azevedo

Marques, no Butantã, zona Oeste de São Paulo, e termina no Rodoanel;

• Está na região central da cidade, onde ficam importantes empresas, como a sede do Banco Bradesco e a ABB, além de abrigar a sede do governo municipal.

Três grandes centros de compras, o Super Shopping, Shopping União, e Shopping Continental estão na avenida dos Autonomistas próximos ao hotel em

análise. Ademais, a Fundação Instituto de Ensino para Osasco – FIEO, uma das mais importantes instituições do município, e uma unidade da Universidade

Bandeirantes – UNIBAN, estão localizadas nas imediações do site em estudo;

• Há três hospitais próximos ao terreno, que também podem contribuir para a demanda do hotel.

• Em um raio de 10 km, há muitas empresas localizadas nos bairros do Jaguaré, Butantã e Vila Leopoldina, que são carentes de meios de hospedagem

qualificados. Essas empresas estão localizadas próximas à Marginal Pinheiros e à Rodovia Castelo Branco. Dentre estas destacam-se a Colgate-Palmolive,

Givaudan, Roche, Odebrecht, RedeTV!, Acument, entre outras;

• Ainda no mesmo raio de 10km, encontra-se a Universidade de São Paulo – USP, que é um importante gerador de demanda aos hotéis da região, ao realizar

congressos e eventos acadêmicos com convidados de outros municípios e de outros países;

• Há alguns empreendimentos corporativos em construção na Vila Leopoldina, que poderão representar também demanda aos hotéis na região;

• O site em estudo tem localização estratégica próximo à Marginal Pinheiros que liga Osasco a região Sul de São Paulo, e também próximo ao Rodoanel Mario

Covas e a Rod. Castelo Branco. Ainda próximo está o acesso para as Rod. Raposo Tavares, Anhanguera e Bandeirantes;

• A estação de trem das linhas 8-Diamante, que vai da região da Barra Funda em São Paulo até a cidade de Itapevi, e 9-Esmeralda, que chega até a zona sul

de São Paulo, está localizada a menos de dois quilômetros dos hotéis em estudo;

• O site ainda encontra-se a aproximadamente 30 quilômetros do Aeroporto de Guarulhos e 14 quilômetros do Aeroporto de Congonhas.

Análise da Área e Acessos

MINUTAAnálise da Área e Descrição do Projeto

Legenda

Site

Empreendimentos Futuros

Hospital

Comfort hotel atual

Possíveis geradores de

demanda

• A área em análise possui

condições de acesso

positivas. Sua localização, em

frente à Av. dos Autonomistas

lhe confere fácil acesso para

toda a cidade.

Super

Shopping

ABB

UniFIEO

Estação de

Trem de Osasco

Prefeitura

BradescoAdamas

Carrefour

Câmara

Municipal

Senac

Shopping

União

Uniban

24

Análise da Área e Acessos

MINUTA

Descrição do Local e Visibilidade

Localização do Terreno

Análise da Área e Descrição do Projeto

25

• O site em estudo está localizado na Av. dos Autonomistas

2.435;

• O terreno é plano e possui formato irregular, com frente e

acesso único pela Avenida dos Autonomistas;

• Seu entorno imediato caracteriza-se por estabelecimentos

comerciais de padrão popular e edifícios residenciais;

• A área possui visibilidade positiva uma vez que está

localizada de frente a Av. dos Autonomistas, principal via da

cidade. A visibilidade também é privilegiada pela avenida

apresentar intenso fluxo de veículos e pessoas e por não

haver atualmente construções vizinhas com gabarito

elevado;

• O slide a seguir apresenta uma vista aérea do terreno,

ilustrando sua localização e entorno.

MINUTA

Vista Aérea da Região Site

Site

Análise da Área e Descrição do Projeto

26

MINUTA

Implantação

Comercial

Análise da Área e Descrição do Projeto

27

MINUTA

Resumo do Projeto

Área terreno 3.694,40 m²

Área construída 24.286,57 m²

Área privativa 10.171,00 m²

Torres 4

Número de Unidades

494 incluindo:

• 180 Ibis

• 204 Ibis Budget

• 108 conjuntos comerciais

• 2 lojas

Perspectivas do Projeto

Análise da Área e Descrição do Projeto

28

Descrição do Projeto

• O empreendimento analisado consiste em um complexo

mixed-use, com uma torre corporativa, duas torres

hoteleiras e um mall interligando todas as torres;

• As duas torres hoteleiras serão administradas pela Accor,

com as bandeiras Ibis e Ibis Budget, de categorias

econômica e supereconômica, respectivamente. A abertura

prevista é para o início de 2017;

• Considerando que ambos hotéis estarão no mesmo terreno,

será formado um site hoteleiro, cujas características e

vantagens serão descritas posteriormente;

• O quadro abaixo apresenta um resumo do projeto:

MINUTAAnálise da Área e Descrição do Projeto

29

Descrição do Projeto

Vista lateral Complexo Setin

Fonte: JLL, Maio de 2016

Vista frontal Complexo Setin (Av. dos Autonomistas)

Análise do Mercado Hoteleiro

MINUTA

70%

20%

10%

Corporativo

Grupos

Individuais

39%

48%

13%0%

100%

Super Econômico

Econômico Superior Luxo Total

• A oferta hoteleira de Osasco possui poucos hotéis, composta

majoritariamente por hotéis pequenos e de administração independente.

Somam 6 hotéis com 351 apartamentos.

• Dentre a listagem, apenas o Comfort Hotel & Suítes (que até o início 2012

era um Matiz The Premium) é administrado por uma rede hoteleira

renomada, a Atlantica Hotels, enquanto o Best Western conta somente

com a franquia da marca, é administrado de forma independente

• O hotel Fit Solarium é o único superior, porém é um hotel menos urbano,

afastado do centro, que além do público corporativo recebe eventos sociais

e público que vai apenas para descanso.

• Conforme pesquisas na cidade e nos hotéis, a demanda da cidade é 70%

corporativa que vem das empresas de Osasco e região.

Análise do Mercado Hoteleiro

31

Oferta total OsascoCategorias dos Hotéis atuais (Nº de Uhs)

Demanda hoteleira de Osasco

Fonte: JLL, 2016

Fonte: JLL, 2016

MINUTA

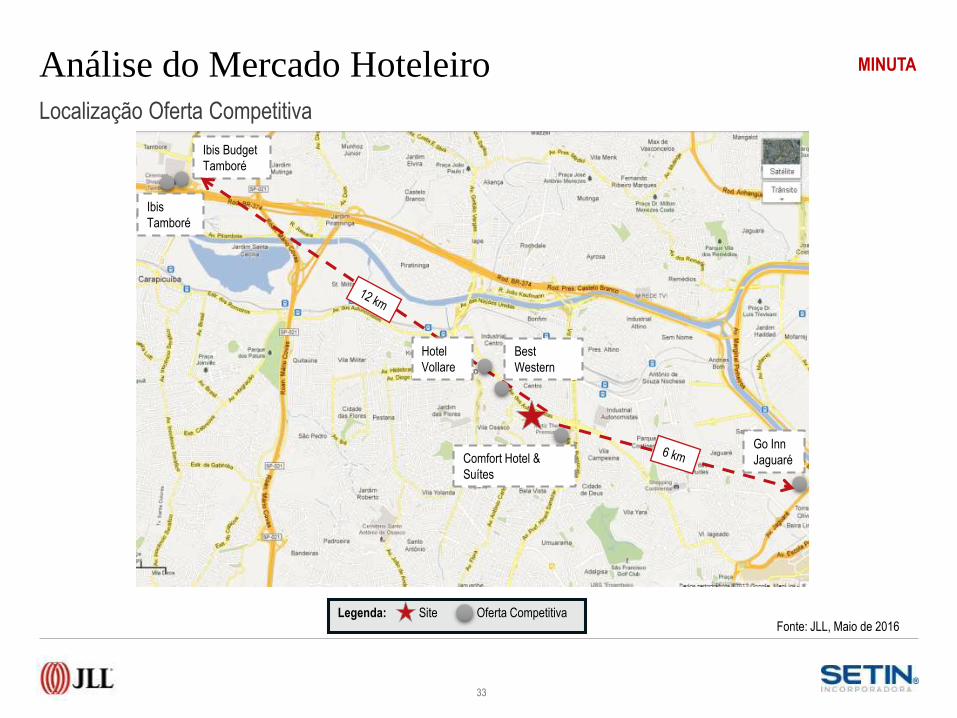

• Após uma análise do mercado de Osasco, identificamos a oferta competitiva do site em análise. Como a região não apresenta um mercado hoteleiro

consolidado, selecionamos todos os hotéis que, segundo nossas pesquisas, concorreriam de alguma forma com os hotéis estudados, mesmo que possuam

categorias distintas e localização mais afastada, são considerados por terem os mesmos geradores de demanda. Para cada um dos empreendimentos

identificados estabelecemos um percentual de competitividade de acordo com suas características: categoria, instalações oferecidas, segmentos de demanda

atendidos, entrevistas com os principais geradores de demanda e com os hotéis, em um raio de distância de até 12km. Além da sua localização em relação

aos hotéis em estudo e aos geradores de demanda hoteleira, ponderamos o número de apartamentos que cada um deles efetivamente adicionará ao

mercado competitivo, conforme demonstrado no quadro abaixo;

• Dentre os seis hotéis considerados, o Go Inn Jaguaré e o Comfort Hotel & Suítes são administrados por uma administradora profissional, a Atlântica,

enquanto o Best Western somente conta com a franquia da marca mas é administrado de forma independente. O hotel Vollare é um hotel independente sem

nenhuma afiliação a uma cadeia hoteleira ou administradora. O Go Inn encontra-se mais afastado dos hotéis Setin (6km), em São Paulo Jaguaré, enquanto

que os hotéis considerados de Osasco estão em até dois quilômetros de distância;

• O Ibis e Ibis Budget em Tamboré, localizados a 12 km de distância, foram considerados por serem usados pelas empresas da região, dependendo da logística

de viagem e da disponibilidade dos hotéis de Osasco. Além disso, esse site é composto por dois produtos das mesmas marcas com forte penetração de

mercado.

Oferta Competitiva

Hotel Categoria Administração Uhs Ano de Abertura% Competividade

Ibis

% Competividade

Ibis BudgetÁrea de Eventos

Comfort Hotel & Suítes Midscale Atlântica 131 2003 100% 100% 238m²/200 pax

Best Western Osasco Econômico Independente 52 2005 100% 100% 285m²/228 pax

Ibis Tamboré Econômico Accor 144 2006 30% 0% 66 m²/ 30 pax

Hotel Vollare Super Econômico Independente 51 1999 100% 100% 146m²/100 pax

Go Inn Jaguaré Super Econômico Atlântica 241 2009 100% 100% 30 pax

Ibis Budget Tamboré Super Econômico Accor 207 2005 0% 30% --

Total 826

Análise do Mercado Hoteleiro

32

Oferta Competitiva

MINUTA

Best

Western

Go Inn

JaguaréComfort Hotel &

Suítes

Legenda: Site Oferta Competitiva

Ibis

Tamboré

Ibis Budget

Tamboré

Hotel

Vollare

Análise do Mercado Hoteleiro

33

Localização Oferta Competitiva

Fonte: JLL, Maio de 2016

MINUTAAnálise do Mercado Hoteleiro

34

Oferta Competitiva

Performance da Oferta Competitiva

• A performance do mercado competitivo apresentou crescimento contínuo na diáriamédia nos últimos quatro anos, representando um crescimento anual médio de 10%.A Taxa de ocupação está com uma redução acentuada, representando uma queda deaproximados 10 pontos percentuais ante o mesmo período do ano anterior;

• Com a situação econômica e política atual do país, houve uma desaceleração dopúblico corporativo. Empresas tem saído do mercado ou retraído os gastos comfuncionários, reduzindo o investimento com eventos e hospedagens geradas;

• Segundo a CIESP, de 2014 a março de 2015 as indústrias da região de Osasco ecidades vizinhas fechou mais de 4.350 vagas de emprego. A metalúrgica Corneta quefornecia componentes para grandes fabricantes de motocicletas, como Honda eYamaha fechou suas portas em 2016;

• Além da retração da demanda corporativa da própria cidade, até 2014 Osascoconseguia captar parte da forte demanda corporativa de Alphaville, porém, a ofertahoteleira da região tem aumentado e se qualificado, não sobrando mais umademanda significativa de Alphaville para Osasco;

• Conforme pesquisa de campo, em 2016, o número de eventos em parte da ofertahoteleira aumentou comparado a 2015, porém são eventos menores, que não geramhospedagem e realizados por empresas de cosméticos como Natura, MaryKay, eeventos religiosos nos finais de semana. A matriz do Banco Bradesco que fica emOsasco, deixou de fazer eventos por alguns meses e voltaram a utilizar os hotéis paraeventos em maio de 2016;

• Assim, 2016 está sendo um ano desafiador, espera-se uma retração tanto da diáriamédia como da taxa de ocupação da hotelaria de Osasco.

Performance Histórica Mercado Competitivo

Fonte: JLL, 2016

Fonte: JLL, 2016

R$ 186 R$ 208 R$ 206

R$ 125 R$ 131 R$ 109

67%

63%

53%

2013 2014 2015

Diária Média RevPAR Taxa de Ocupação

MINUTAAnálise do Mercado Hoteleiro

35

Oferta Competitiva

Oferta Futura Competitiva

• Nossas pesquisas identificaram três hotéis futuros, sendo dois pertencentes ao Banco de Projetos, e encontram-se atualmente em construção, ambos com abandeira Ramada Hotel e Suítes da cadeia Wyndham, e um projeto de um novo Comfort hotel.

• Ambos os projetos do Banco de Projetos são incorporações imobiliárias no formato de condo-hotel, um implantado em um terreno na Av. dos Autonomistas,2.561, com prazo de inauguração no segundo semestre de 2016, início de 2017, será um Ramada Hotel e Suítes, hotel de categoria midscale, com cerca de 160quartos. E o outro na Av. Santo Antonio, 1.453 será o Ceo (Complexo Empresarial Osasco), que contará com escritórios e suítes hoteleiras da mesma bandeiraRamada, serão 160 Uhs (30 por andar , sendo do primeiro ao sexto andar), o prazo desse é para início de 2017.

• Há também um projeto de um novo Comfort (Rede Atlantica Hotels) na cidade junto ao complexo The Cittyplex Osasco, na Av. Domingos Odália Filho, 301,incorporado pela Helbor. O projeto contará com uma torre residencial (já lançada), comercial e com o hotel (até o momento ainda não lançado). Assim sendo,devido as incertezas quanto a sua concretização, não consideramos este empreendimento na oferta futura;

• Em nossas análises, por tratar-se de produtos de categorias distintas, consideramos o impacto da oferta futura individualmente para cada hotel em estudo.Assim, estabelecemos um percentual de competitividade de acordo com suas características (categoria, bandeira, origem do público alvo, instalações,localização, tamanho, mix de produto, preço, possibilidade de concretização, entre outras) e ponderamos o número de apartamentos que adicionará ao mercadocompetitivo do hotel Ibis e do Ibis Budget, conforme demonstrado no quadro a seguir:

Hotel Localização Categoria Estágio Total Aptos.% Competitividade

Ibis

% Competitividade

Ibis BudgetAbertura

Ramada Hotel e Suites Osasco Midscale Em Construção 160 0% 0% 2017

Ramada Osasco Econômico Em Construção 160 70% 50% 2017

Comfort Osasco Econômico Projeto 250 0% 0% 2019

Total 570 112 80

MINUTA

Futuro Comfort Hotel

Futuro Ramada Suites

Futuro Ramada -CEO

Comfort Atual

Análise do Mercado Hoteleiro

36

Oferta CompetitivaLocalização

• Segue ao lado mapa com a oferta futura da cidade de Osasco.Pode-se ver que os dois hotéis futuros Ramada encontram-semuito próximos ao projeto Setin estudado (250m de distância).

The Cittyplex Osasco

Torre Residencial e Comfort hotel

250 UHs

Área do terreno: 11.978 m²

Inauguração prevista: 2018

Helbor

Ramada

160 UHs

Em construção

Inauguração: segundo sem.2016

Banco de Projetos

16 andares e 16 suítes por andar

(de 21m² e 23m²)

Ramada Hotel e Suítes (CEO)

160 UHs

Em construção

Inauguração: segundo sem.2016

Banco de Projetos

Hotel do primeiro ao sexto andar

6 andares e 30 suítes por andar

Site em estudo

MINUTAAnálise do Mercado Hoteleiro

37

Segmentação de Mercado

Tradicionalmente, a demanda do mercado hoteleiro é gerada por vários segmentos, cada um deles viajando e utilizando meios de hospedagem por diversasrazões, seja a variedade de serviços, o tempo de deslocamento aos pontos de interesse do destino ou o preço. Isto também é aplicado à demanda do hotéiscompetitivos, cuja segmentação de mercado pode ser descrita da seguinte forma:

ComercialO segmento comercial engloba todos os viajantes que se deslocam por motivos estritamente relacionados à negócios,

sejam as viagens pagas pela empresa ou por conta própria. É o principal gerador de demanda do mercado em análise e o

que apresenta maior potencial para o hotel em estudo.

• É composto por supervisores, coordenadores e no máximo gerentes das empresas e indústrias localizadas nas empresas entorno do hotel,.

• Ficam de 2 a 3 noites no destino, normalmente chegando entre segunda e terça e saindo quinta ou sexta, preferem ocupação single, perfazendo média de

1,2x pax por quarto, e não estendem a estadia aos finais de semana. Demandam mais que apenas boa cama e bom banho, procurando quartos confortáveis,

equipamentos modernos e bom apoio de A&B. Há grande repetição de negócios, sendo encontrados os mesmos hóspedes ao longo do ano. Marcas

reconhecidas são importantes, sendo valorizados programas de milhagem/benefícios;

• Há também incidência de público de longa permanência principalmente nos momentos de instalação de novas empresas ou equipamentos. São estrangeiros

e expatriados, além de profissionais altamente especializados que ficam de duas semanas até três meses. Para este público o grande diferencial fica por

conta do espaço das unidades, da existência de cozinha e dos preços praticados, não havendo fidelidade à marcas reconhecidas. Na cidade de Osasco a

presença desse público long stay é pouco representativa;

• Com a atual situação econômica do país, houve uma desaceleração da demanda corporativa, a qual está mais sensível à preço, e tem procurado opções de

hospedagem mais baratas na região, já sendo observada migração para produtos de categoria inferior ou independentes. Pode-se observar uma melhoria

significativa dos produtos independentes, com investimentos em reformas e novos equipamentos, como troca de televisores e ar-condicionado;

• Com localização estratégica na principal avenida de Osasco (Av. dos Autonomistas), ao próximo aos shoppings e com fácil acesso às concentrações

empresariais e industriais, o site analisado deverá ter boa captação do público comercial, ao passo que a marca reconhecida deverá contribuir para acelerar a

absorção dos empreendimentos na cidade.

Análise da Demanda

MINUTAAnálise do Mercado Hoteleiro

38

Grupos e EventosO segmento de grupos e eventos inclui reservas de 10 quartos ou mais para participantes de eventos que ocorrem na

região, sendo o segundo público mais relevante ao mercado competitivo. Sua incidência ainda é bastante tímida pois

muitas empresas possuem salas próprias.

• Outro fator que dificulta o desenvolvimento do segmento, é a proximidade com Barueri que tem um mercado mais maduro e uma ampla escolha de hotéis.

• Nos hotéis competitivos, o principal segmento de grupos é o corporativo, composto por funcionários de hierarquia média de empresas da região, que fazem

principalmente reuniões, seminários de treinamento e aprimoramento técnico e workshops. O empreendimento que atualmente se destaca na captação desse

segmento é o Comfort Osasco.

• Em Osasco os hotéis tem recebido um maior número de eventos (quando comparado 2015 com 2016), porém, a maior parte dos eventos são de pequeno

porte, e não geram hospedagem. São de empresas como MaryKay, Natura, Avon e eventos religiosos nos finais de semana.

Turistas e IndividuaisO segmento de individuais e turistas consiste em viajantes sozinhos, famílias e grupos de amigos que vêm à cidade por

motivos não relacionados a negócios. Tem relevância limitada para o mercado competitivo, mas ajuda a movimentar os

finais de semana.

• É composto por famílias que visitam parentes nos condomínios residenciais, participantes de eventos culturais, esportivos e musicais na região, convidados

de casamentos, festas de debutantes e demais eventos sociais que ocorrem nas imediações de Osasco.

• Com a atual situação econômica, houve diminuição também desse público individual. Muito sensíveis à preço, procuram quartos duplos, triplos ou

conjugados e procuram maximizar os descontos no momento da reserva (ex: inclusão de café da manhã). Utilizam todas as áreas do hotel, como piscina e

lazer. Fazem a reserva de forma direta pela internet, pelo site do próprio hotel ou pelas OTAs, pagando com cartão de crédito. Bons sistemas de fidelização

são importantes, sendo os pontos utilizados para abater do valor total da estadia.

Análise da Demanda

MINUTAAnálise do Mercado Hoteleiro

Perspectivas de Crescimento de Demanda

A demanda futura para hotéis depende da situação econômica, do crescimento do volume de negócios na região onde se localiza o hotel, da instalação de novasempresas e da oferta de hotéis adequados e bem projetados. Para estimar a demanda potencial, avaliamos as oportunidades de crescimento natural de demanda edemanda não acomodada, descritas a seguir:

39

Crescimento Natural da Demanda: Ocorre devido ao crescimento do mercado em face das condições econômicas e da oferta disponível. Por exemplo, o

aumento do nível da atividade econômica na cidade, aumenta a demanda comercial nos hotéis. A atual crise econômico tem tido reflexos na atividade comercial,

reduzindo o número de viajantes de modo geral. Espere-se que com a retomada da economia, a partir de 2017, o mercado retome seu crescimento.

Demanda Criada: É aquela que surge a partir da abertura de algum empreendimento no mercado analisado, como a chegada de uma nova indústria ou

empresa, um novo centro de convenções, um parque temático, entre outros. Inclui também a demanda que pode ser “criada” devido às instalações e conceitos

de marketing empregados. Não identificamos nenhum empreendimento futuro com essas características na região.

Demanda Induzida: É a demanda gerada por uma fato determinado, como a Copa do Mundo e as Olimpíadas. Esta demanda é intensa somente nos períodos

em que esses eventos ocorrem e não mais retorna ao destino, tendo como contrapartida uma queda no ano seguinte à sua realização. Não há identificamos uma

demanda induzida para o mercado em estudo.

Demanda Não Acomodada: É aquela que não teve condições de ser acomodada nos hotéis por uma série de razões. A demanda não acomodada compreende

a demanda que foi recusada por falta de disponibilidade nos hotéis existentes, ou por grupos que não encontraram nos hotéis instalações flexíveis e de

qualidade. Com a atual diminuição do volume de viajantes à trabalho e o aumento da oferta em regiões próximas não há mais incidência de demanda não

acomodada.

Análise da Demanda

MINUTAAnálise do Mercado Hoteleiro

40

(1) Site em Estudo.

Cre

scim

ento

Dem

and

a Ib

is

• Em 2014 o mercado apresentou uma queda de 6% em relação ao ano anterior,gerada em grande parte pela Copa do Mundo que diminuiu de forma o fluxo deviajantes do segmento comercial durante a realização do evento;

• O ano de 2015 se mostrou desafiador devido aos efeitos da crise econômica e,portanto, a expectativa é que a demanda do restante do ano de 2016 continuecomo nesse primeiro semestre, e passe por uma retração;

• Os crescimento projetados de 2017 e 2018 são elevados e refletem, além docrescimento do mercado, o aumento no número de apartamentos disponíveis ea consequente maior capacidade de acomodação do demanda. A premissaadotada nessas projeções é a de que, após um período de recessão, há umaretomada mais expressiva da atividade econômica e um novo ciclo dedesenvolvimento;

• Mesmo assim, diante do significativo número de novos apartamentosdisponíveis, as taxas de ocupação deverão sofrer uma queda acentuada, jáque a oferta de apartamentos aumentará numa proporção maior do que acapacidade de absorção do mercado;

• A partir de 2019, com a ausência de novos entrantes, a tendência é de quehaja uma recuperação gradual.

Cre

scim

ento

Dem

and

a Ib

isB

ud

get

Estimativas de Crescimento da Demanda

% Cresc.Aptos

Ocupados

2012 - 133.000 198.000 67%

2013 -1% 132.000 198.000 67%

2014 -6% 123.000 198.000 62%

2015 -17% 103.000 198.000 52%

2016 0% 103.000 198.000 52%

2017 20% 123.000 304.000 (1) 41%

2018 10% 136.000 304.000 45%

2019 5% 143.000 304.000 47%

2020 4% 148.000 305.000 49%

2021 3% 153.000 304.000 50%

Apartamentos Ocupados e Ocupação do Mercado

Crescimento da Demanda

(arredondado)

Ano

TotalAptos

Disponíveis

Ocupação do

Mercado

% Cresc.Aptos

Ocupados

2012 - 130.000 205.000 64%

2013 4% 136.000 204.000 67%

2014 -6% 128.000 204.000 63%

2015 -15% 108.000 204.000 53%

2016 0% 108.000 205.000 53%

2017 25% 136.000 308.000 (1) 44%

2018 19% 161.000 308.000 52%

2019 5% 169.000 308.000 55%

2020 4% 176.000 309.000 57%

2021 4% 183.000 308.000 59%

Apartamentos Ocupados e Ocupação do Mercado

Crescimento da Demanda

(arredondado)

Ano

TotalAptos

Disponíveis

Ocupação do

Mercado

Estimativas Operacionais e Análises Financeiras

MINUTAEstimativas Operacionais e Análises FinanceirasSWOT Analysis

PONTOS FORTES PONTOS FRACOS

• Visibilidade;

• Facilidade de acesso;

• Site hoteleiro com distintas opções de

categoria, podendo atingir maior

demanda;

• Proximidade aos shoppings;

• Empreendimento de uso misto com

sinergia entre os componentes.

• Entorno imediato do empreendimento

apresenta características

demasiadamente populares;

• Demanda individual de final de

semana inexistente.

OPORTUNIDADES DESAFIOS

• Baixa oferta de hotéis pertencentes a

uma bandeira internacional de

renome.

• Proximidade com São Paulo;

• Possível sobre oferta a partir de 2017

em Osasco e nas regiões entorno;

• Diminuição do nível de atividade

econômica da região;

• Aumentar captação de hóspedes nos

finais de semana.

42

• Para elaborar as estimativas operacionais para os

hotéis em estudo, analisamos primeiramente os pontos

fortes e fracos, assim como as oportunidades e desafios

do projeto (SWOT Analysis), que apresentamos a

seguir;

• Ao explorar os pontos fortes e mitigar os pontos fracos,

bem como aproveitar as oportunidades e superar os

desafios, o empreendimento estará em melhores

condições de apresentar um bom desempenho

operacional;

• Esta análise foi feita para nortear a estratégia do hotel e

embasar as estimativas de ocupação e diária média

para os seus primeiros cinco anos de operação;

• Os comentários em relação aos impactos dos

‘’Desafios’’ e ‘’Pontos Fracos’’ no produto hoteleiro em

estudo, serão abordados com maiores detalhes no slide

a seguir.

MINUTAEstimativas Operacionais e Análises FinanceirasSWOT Analysis - Análise

PONTOS FRACOS

• Entorno imediato do empreendimento

apresenta características demasiadamente

populares;

• Demanda individual de final de semana

inexistente.

DESAFIOS

• Proximidade com São Paulo;

• Possível sobre oferta a partir de 2017 em

Osasco e nas regiões entorno;

• Diminuição do nível de atividade

econômica da região;

• Aumentar captação de hóspedes nos finais

de semana.

43

Pontos Fracos

• O entorno imediato deficitário, com ausência de oferta de serviços é um fator prejudicial para a

demanda, justamente por limitar a mesma a encontrar opções de alimentação e entretenimento no

entorno. Principalmente em um mercado com novas aberturas, empreendimentos melhores

localizados, poderão eventualmente ter uma capacidade maior de atração, o que poderá limitar a

ocupação do empreendimento em estudo;

• A diminuição da demanda de final de semana impede o empreendimento em estudo alavancar sua

taxa de ocupação. O produto hoteleiro capta em sua maioria, três grandes demandas: Corporativo,

Individual e Grupos. Sendo a demanda corporativa a principal do mercado em questão. Entretanto,

ela ocorre durante os dias uteis, deixando os finais de semana com o período de maior vacância.

Sendo assim, a existência de uma demanda constante aos finais semana, seja para lazer e/ou

eventos sociais (casamentos e formaturas) auxiliaria o empreendimento a mitigar os efeitos da

sazonalidade e agregar ocupação no hotel, melhorando assim sua performance.

Desafios

• A proximidade com a cidade de São Paulo facilita o deslocamento da demanda potencial que

eventualmente se hospedaria no empreendimento. Com o acesso facilitado, o hóspede poderia ir e

voltar para seus compromissos na localidade sem a necessidade de se hospedar na cidade;

• O possível risco de sobre oferta no mercado irá agregar um número excessivo de novos

empreendimentos, sem o crescimento da demanda no mesmo ritmo. Sendo assim, os índices de

performance dos produtos competitivos tendem a diminuir;

• Com a diminuição do nível de atividade econômica, a demanda corporativa, principal demanda para

o empreendimento em estudo, tende a diminuir ou restringir seus gastos, evitando assim a procura

por hospedagem o que poderia acarretar em uma diminuição eventual da performance.

MINUTAEstimativas Operacionais e Análises Financeiras

44

• Os níveis de ocupação foram projetados para os primeiros cinco anos de operação. Nossa análise quantitativa projeta a habilidade dos hotéis em captardemandas futuras do mercado, em termos de seu “fator ideal” frente ao mercado competitivo. O fator ideal é baseado na relação entre o número deapartamentos disponíveis de um hotel com o total de apartamentos disponíveis no mercado competitivo;

• Conforme demonstrado anteriormente, existem atualmente 541 apartamentos na oferta competitiva. No ano de 2017 com a inauguração do hotel em estudo edos demais novos empreendimentos, a oferta hoteleira competitiva será de 833 quartos disponíveis. Deste modo, o fator ideal do hotel em estudo será 180dividido por 833, ou seja, cerca de 22% em 2017;

• Para o período posterior ao estudo, o fator ideal do hotel deverá se tornar constante, assumindo-se que não haverá novos aumentos de oferta;

• Com a finalidade de aprimorar nossas análises e de considerar os fatores qualitativos que afetam a ocupação dos hotéis, fizemos uma comparação daslocalizações, instalações, diárias e a qualidade geral das propriedades competitivas;

• A comparação das vantagens e desvantagens da competitividade de um hotel indica a penetração de mercado que uma propriedade teria acima ou abaixo de100% do seu fator ideal; conforme apresentado na tabela no próximo slide.

Análise do Fator Ideal - Ibis

MINUTAEstimativas Operacionais e Análises Financeiras

45

Estimativas de Performance - Ibis

• De acordo com nossa pesquisa de mercado e nossa experiência na indústria hoteleira, estimamos os valores das diárias médias e ocupação para os primeiroscinco anos de operação. Estas estimativas de performance do hotel Ibis consideram que o empreendimento será administrado de maneira profissional com amarca Ibis, conforme projeto analisado nesse relatório;

• Estimamos que o Ibis apresentará uma maior penetração nos índices de ocupação devido a sua localização, acesso, visibilidades positivos, além doreconhecimento da marca. Desta forma seus índices de ocupação serão acima da média do mercado, acarretando em uma penetração de mercado superior amédia. Em relação as diárias, estimamos que estas estarão alinhadas com a estratégia aplicada para a marca. Isso resultará num índice de penetração deRevPAR acima do mercado competitivo desde o seu primeiro ano.

Fonte: JLL, 2016

Taxa de Ocupação

2012 2013 2014 2015 2016E 2017E 2018E 2019E 2020E 2021E

Ocupação Histórica/Projetada Mercado Competitivo 67% 67% 62% 52% 52% 41% 45% 47% 49% 50%

Ocupação Histórica/Projetada Hotel Proposto 0% 0% 0% 0% #DIV/0! 51% 57% 63% 66% 68%

Penetração Histórica/Projetada de Ocupação 0% 0% 0% 0% #DIV/0! 125% 128% 135% 135% 135%

Diária Média

2012 2013 2014 2015 2016E 2017E 2018E 2019E 2020E 2021E

Diária Média Histórica/Projetada Mercado Competitivo R$ 166 R$ 186 R$ 208 R$ 206 R$ 206 R$ 206 R$ 206 R$ 208 R$ 210 R$ 212

Crescimento Real - 5,9% 5,6% -6,8% 0,0% 0,0% 0,0% 1,0% 1,0% 1,0%

Diária Média Histórica/Projetada Hotel Proposto R$ 0 R$ 0 R$ 0 R$ 0 R$ 0 R$ 198 R$ 202 R$ 208 R$ 210 R$ 212

Penetração Histórica/Projetada de Diária Média 0% 0% 0% 0% 0% 96% 98% 100% 100% 100%

Inflação histórica (IPCA) 6,5% 5,8% 5,9% 6,3%

RevPAR

2012 2013 2014 2015 2016E 2017E 2018E 2019E 2020E 2021E

RevPAR Mercado Competitivo R$ 111 R$ 124 R$ 130 R$ 107 R$ 107 R$ 84 R$ 92 R$ 98 R$ 102 R$ 107

Crescimento - 11,4% 4,8% -17,3% -0,3% -21,8% 10,0% 6,1% 4,8% 4,3%

RevPAR Projetada R$ 0 R$ 0 R$ 0 R$ 0 #DIV/0! R$ 100 R$ 115 R$ 132 R$ 138 R$ 144

Penetracao Projetada do RevPAR 0% 0% 0% 0% #DIV/0! 120% 125% 135% 135% 135%

Diária Média Historica

RevPAR Historica

ANÁLISE DE PENETRAÇÃO - TAXA DE OCUPAÇÃO, DIÁRIA MÉDIA E REVPAR

Diária Média Projetada

RevPAR Projetada

Oferta e Demanda Historica Oferta e Demanda Projetada

MINUTAEstimativas Operacionais e Análises Financeiras

46

• As estimativas dos resultados operacionais para o hotel Ibis foram preparadas com base nas análises de mercado apresentadas no relatório, na performance deempreendimentos similares, além da nossa experiência no mercado;

• Todas as estimativas foram preparadas em Reais Constantes. A classificação contábil segue as definições da American Hotel and Motel Association conforme oSistema Uniforme de Contabilidade para Hotéis;

• O Fluxo de Caixa completo para o empreendimento é apresentado a seguir e a Descrição das Contas de Receitas e Despesas é apresentada na página 38.

Fluxo de Caixa Operacional - Ibis

Fonte: JLL, 2016

IBIS Osasco 180 uh's

(‘000) % (‘000) % (‘000) % (‘000) % (‘000) %

Receita Total Líquida 6.983 8.005 9.116 9.548 9.921

Total de Despesas e Custos Departamentais 2.168 31% 2.331 29% 2.490 27% 2.551 27% 2.601 26%

Total de Despesas Não Distribuídas 2.070 30% 2.160 27% 2.252 25% 2.302 24% 2.348 24%

Resultado Operacional Bruto (GOP) 2.746 39% 3.515 44% 4.374 48% 4.695 49% 4.971 50%

Honorários de Administração 403 2% 463 2% 529 2% 554 2% 576 2%

Total de Outras Deduções 552 8% 690 9% 844 9% 901 9% 951 10%

FLUXO DE CAIXA (EBITDA) 1.791 26% 2.362 30% 3.002 33% 3.240 34% 3.445 35%

Reserva de Reposição de Ativos 140 2% 240 3% 365 4% 477 5% 496 5%

RESULTADO OPERACIONAL LÍQUIDO (NOI) 1.651 24% 2.122 27% 2.637 29% 2.762 29% 2.949 30%

Fluxo de Caixa Resumido

Reais (R$)

2017 2018 2019 2020 2021

MINUTA

47

IBIS Osasco

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA DISPONÍVEIS PARA SERVIÇO DA DÍVIDA E IMPOSTO DE RENDA

ANO 1 - 2017 ANO 2 - 2018 ANO 3 - 2019 ANO 4 - 2020 ANO 5 - 2021

Número de Apartamentos

Número de Apartamentos Ocupados

Percentual de Ocupação

Diária Média Bruta

REVPAR

Valor Valor Valor Valor Valor

(000'S) % (000'S) % (000'S) % (000'S) % (000'S) %

RECEITAS

Hospedagem $6.585 86% $7.571 86% $8.655 87% $9.078 87% $9.445 87%

Alimentos e Bebidas 957 13% 1.078 12% 1.196 12% 1.242 12% 1.279 12%

Outros Departamentos Operados 100 1% 113 1% 125 1% 130 1% 134 1%

Receita Total Bruta 7.643 100% 8.761 100% 9.976 100% 10.450 100% 10.858 100%

Impostos (ICMS, ISS, Pis, Confis) 659 9% 756 9% 861 9% 901 9% 937 9%

Receita Total Líquida 6.983 91% 8.005 91% 9.116 91% 9.548 91% 9.921 91%

DESPESAS E CUSTOS DEPARTAMENTAIS

Hospedagem 1.397 23% 1.501 22% 1.603 20% 1.643 20% 1.675 19%

Alimentos e Bebidas 730 83% 786 80% 841 77% 862 76% 879 75%

Outros Departamentos Operados 41 45% 43 43% 45 40% 46 40% 47 39%

Total de Despesas e Custos Departamentais 2.168 31% 2.331 29% 2.490 27% 2.551 27% 2.601 26%

RESULTADO DEPARTAMENTAL BRUTO 4.816 69% 5.675 71% 6.626 73% 6.997 73% 7.320 74%

DESPESAS OPERACIONAIS NÃO DISTRIBUÍDAS

Administração Geral 863 12% 880 11% 896 10% 903 9% 908 9%

Marketing 318 5% 321 4% 324 4% 325 3% 326 3%

Energia 600 9% 626 8% 650 7% 660 7% 668 7%

Manutenção da Propriedade 289 4% 334 4% 382 4% 415 4% 447 5%

Total de Despesas Não Distribuídas 2.070 30% 2.160 27% 2.252 25% 2.302 24% 2.348 24%

RESULTADO OPERACIONAL BRUTO (GOP) 2.746 39% 3.515 44% 4.374 48% 4.695 49% 4.971 50%

Honorários de Administração 140 2% 160 2% 182 2% 191 2% 198 2%

Franchise Fee 263 4% 303 4% 346 4% 363 4% 378 4%

RESULTADO OP. BRUTO AJUSTADO (AGOP) 2.343 34% 3.052 38% 3.846 42% 4.141 43% 4.395 44%

OUTRAS DEDUÇÕES

Honorários Asset Management 117 2% 141 2% 168 2% 178 2% 187 2%

IPTU 43 1% 43 1% 43 0% 43 0% 43 0%

Seguros 17 0% 17 0% 17 0% 17 0% 17 0%

Honorário de Incentivo 375 5% 488 6% 615 7% 663 7% 703 7%

Total de Outras Deduções 552 8% 690 9% 844 9% 901 9% 951 10%

FLUXO DE CAIXA (EBITDA) $1.791 26% $2.362 30% $3.002 33% $3.240 34% $3.445 35%

Reserva de Reposição de Ativos 140 2% 240 3% 365 4% 477 5% 496 5%

RESULTADO OPERACIONAL LÍQUIDO (NOI) $1.651 24% $2.122 27% $2.637 29% $2.762 29% $2.949 30%

NOTAS:

1. As porcentagens das despesas departamentais são calculadas sobre as receitas departamentais líquidas. Todas as outras porcentagens são calculadas sobre a receita total líquida.

2. Os impostos foram estimados em 3,65% de Pis e Confins para Hospedagem, 5,1% de PIS e Cofins para demais receitas, 3,2% de ICMS e 5,0% de ISS e representam médias aproximadas.

66%

$210,00

$138,00

180

68%

$212,00

$144,00

43.200 44.500

180

57%

$202,00

$115,00

180

63%

$208,00

$132,00

37.500 41.600

180

EXPRESSO EM REAIS CONSTANTES

180

51%

$198,00

$100,00

33.300

MINUTAEstimativas Operacionais e Análises Financeiras

48

• Os níveis de ocupação foram projetados para os primeiros cinco anos de operação. Nossa análise quantitativa projeta a habilidade dos hotéis em captardemandas futuras do mercado, em termos de seu “fator ideal” frente ao mercado competitivo. O fator ideal é baseado na relação entre o número deapartamentos disponíveis de um hotel com o total de apartamentos disponíveis no mercado competitivo;

• Conforme demonstrado anteriormente, existem atualmente 560 apartamentos na oferta competitiva. No ano de 2017 com a inauguração do hotel em estudo edos demais novos empreendimentos, a oferta hoteleira competitiva será de 844 quartos disponíveis. Deste modo, o fator ideal do hotel em estudo será 204dividido por 844, ou seja, cerca de 24% em 2017;

• Para o período posterior ao estudo, o fator ideal do hotel deverá se tornar constante, assumindo-se que não haverá novos aumentos de oferta;

• Com a finalidade de aprimorar nossas análises e de considerar os fatores qualitativos que afetam a ocupação dos hotéis, fizemos uma comparação daslocalizações, instalações, diárias e a qualidade geral das propriedades competitivas;

• A comparação das vantagens e desvantagens da competitividade de um hotel indica a penetração de mercado que uma propriedade teria acima ou abaixo de100% do seu fator ideal; conforme apresentado na tabela no próximo slide.

Análise do Fator Ideal – Ibis Budget

MINUTAEstimativas Operacionais e Análises Financeiras

49

Estimativas de Performance – Ibis Budget

• De acordo com nossa pesquisa de mercado e nossa experiência na indústria hoteleira, estimamos os valores das diárias médias e ocupação para os primeiroscinco anos de operação. Estas estimativas de performance do hotel Ibis Budget consideram que o empreendimento será administrado de maneira profissional,com a marca Ibis Budget, conforme projeto analisado nesse relatório.

• Por se tratar de um site consideramos para o Ibis Budget as mesmas premissas de localização, acesso e visibilidade que para o Ibis. Em relação aoposicionamento, por ser um produto super econômico, seus índices de penetração da diária serão inferiores a média do mercado. Assim, mesmo com umaocupação superior, seu RevPar estará abaixo dos demais hotéis competitivos. Estas projeções estão em linha com a estratégia da marca.

Fonte: JLL, 2016

Taxa de Ocupação

2012 2013 2014 2015 2016E 2017E 2018E 2019E 2020E 2021E

Ocupação Histórica/Projetada Mercado Competitivo 64% 67% 63% 53% 53% 44% 52% 55% 57% 59%

Ocupação Histórica/Projetada Hotel Proposto 0% 0% 0% 0% #DIV/0! 51% 60% 63% 68% 71%

Penetração Histórica/Projetada de Ocupação 0% 0% 0% 0% #DIV/0! 115% 115% 115% 120% 120%

Diária Média

2012 2013 2014 2015 2016E 2017E 2018E 2019E 2020E 2021E

Diária Média Histórica/Projetada Mercado Competitivo R$ 169 R$ 181 R$ 201 R$ 198 R$ 198 R$ 198 R$ 198 R$ 200 R$ 202 R$ 204

Crescimento Real - 1,2% 4,9% -7,3% 0,0% 0,0% 0,0% 1,0% 1,0% 1,0%

Diária Média Histórica/Projetada Hotel Proposto R$ 0 R$ 0 R$ 0 R$ 0 R$ 0 R$ 152 R$ 158 R$ 160 R$ 162 R$ 163

Penetração Histórica/Projetada de Diária Média 0% 0% 0% 0% 0% 77% 80% 80% 80% 80%

Inflação histórica (IPCA) 6,5% 5,8% 5,9% 6,3%

RevPAR

2012 2013 2014 2015 2016E 2017E 2018E 2019E 2020E 2021E

RevPAR Mercado Competitivo R$ 107 R$ 120 R$ 126 R$ 105 R$ 105 R$ 87 R$ 104 R$ 110 R$ 115 R$ 121

Crescimento #DIV/0! 12,2% 4,4% -16,5% -0,2% -16,8% 19,0% 6,1% 4,8% 5,3%

RevPAR Projetada R$ 0 R$ 0 R$ 0 R$ 0 #DIV/0! R$ 77 R$ 95 R$ 101 R$ 111 R$ 116

Penetracao Projetada do RevPAR 0% 0% 0% 0% #DIV/0! 89% 92% 92% 96% 96%

Diária Média Historica

RevPAR Historica

ANÁLISE DE PENETRAÇÃO - TAXA DE OCUPAÇÃO, DIÁRIA MÉDIA E REVPAR

Diária Média Projetada

RevPAR Projetada

Oferta e Demanda Historica Oferta e Demanda Projetada

MINUTAEstimativas Operacionais e Análises Financeiras

50

Fonte: JLL, 2016

Fluxo de Caixa Operacional – Ibis Budget

• As estimativas dos resultados operacionais para o hotel Ibis Budget foram preparadas com base nas análises de mercado apresentadas no relatório, naperformance de empreendimentos similares, além da nossa experiência no mercado;

• Todas as estimativas foram preparadas em reais constantes. A classificação contábil segue as definições da American Hotel and Motel Association conforme oSistema Uniforme de Contabilidade para Hotéis;

• O Fluxo de Caixa completo para o empreendimento é apresentado a seguir e a Descrição das Contas de Receitas e Despesas é apresentada na página 38.

Ibis Budget Osasco 204 uh's

(‘000) % (‘000) % (‘000) % (‘000) % (‘000) %

Receita Total Líquida 5.700 7.017 7.445 8.152 8.549

Total de Despesas e Custos Departamentais 1.902 33% 2.130 30% 2.204 30% 2.332 29% 2.396 28%

Total de Despesas Não Distribuídas 1.428 25% 1.509 22% 1.548 21% 1.608 20% 1.647 19%

Resultado Operacional Bruto (GOP) 2.370 42% 3.377 48% 3.693 50% 4.212 52% 4.507 53%

Honorários de Administração 344 2% 424 2% 450 2% 493 2% 518 2%

Total de Outras Deduções 469 8% 649 9% 705 9% 798 10% 850 10%

FLUXO DE CAIXA (EBITDA) 1.557 27% 2.305 33% 2.538 34% 2.921 36% 3.139 37%

Reserva de Reposição de Ativos 114 2% 211 3% 298 4% 326 4% 427 5%

RESULTADO OPERACIONAL LÍQUIDO (NOI) 1.443 25% 2.094 30% 2.240 30% 2.595 32% 2.711 32%

Fluxo de Caixa Resumido

Reais (R$)

2017 2018 2019 2020 2021

MINUTA

51

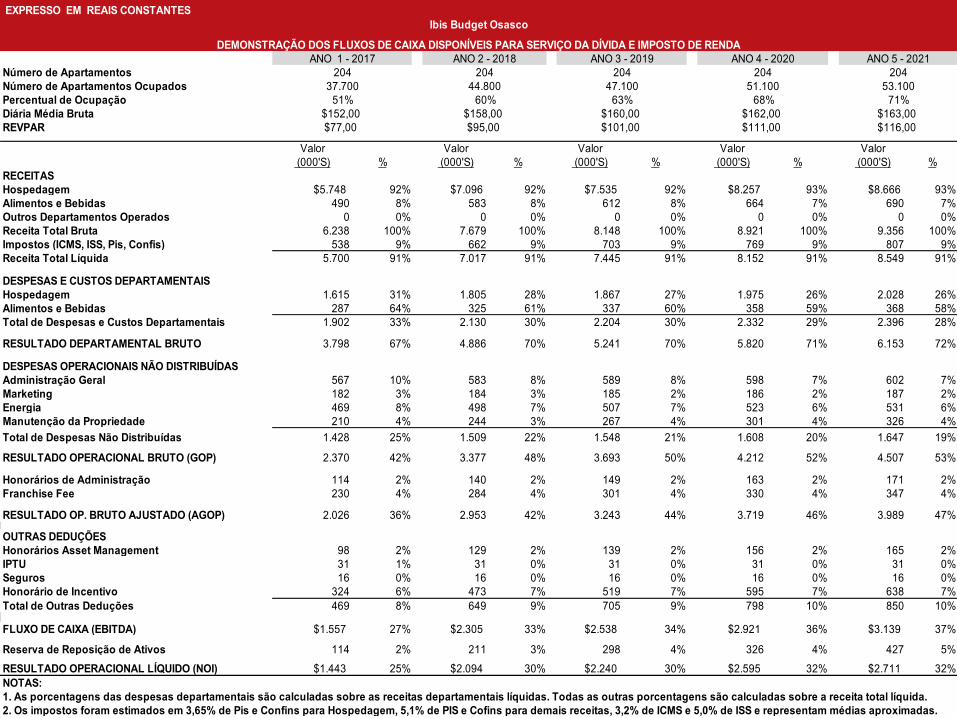

Ibis Budget Osasco

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA DISPONÍVEIS PARA SERVIÇO DA DÍVIDA E IMPOSTO DE RENDA

ANO 1 - 2017 ANO 2 - 2018 ANO 3 - 2019 ANO 4 - 2020 ANO 5 - 2021

Número de Apartamentos

Número de Apartamentos Ocupados

Percentual de Ocupação

Diária Média Bruta

REVPAR

Valor Valor Valor Valor Valor

(000'S) % (000'S) % (000'S) % (000'S) % (000'S) %

RECEITAS

Hospedagem $5.748 92% $7.096 92% $7.535 92% $8.257 93% $8.666 93%

Alimentos e Bebidas 490 8% 583 8% 612 8% 664 7% 690 7%

Outros Departamentos Operados 0 0% 0 0% 0 0% 0 0% 0 0%

Receita Total Bruta 6.238 100% 7.679 100% 8.148 100% 8.921 100% 9.356 100%

Impostos (ICMS, ISS, Pis, Confis) 538 9% 662 9% 703 9% 769 9% 807 9%

Receita Total Líquida 5.700 91% 7.017 91% 7.445 91% 8.152 91% 8.549 91%

DESPESAS E CUSTOS DEPARTAMENTAIS

Hospedagem 1.615 31% 1.805 28% 1.867 27% 1.975 26% 2.028 26%

Alimentos e Bebidas 287 64% 325 61% 337 60% 358 59% 368 58%

Total de Despesas e Custos Departamentais 1.902 33% 2.130 30% 2.204 30% 2.332 29% 2.396 28%

RESULTADO DEPARTAMENTAL BRUTO 3.798 67% 4.886 70% 5.241 70% 5.820 71% 6.153 72%

DESPESAS OPERACIONAIS NÃO DISTRIBUÍDAS

Administração Geral 567 10% 583 8% 589 8% 598 7% 602 7%

Marketing 182 3% 184 3% 185 2% 186 2% 187 2%

Energia 469 8% 498 7% 507 7% 523 6% 531 6%

Manutenção da Propriedade 210 4% 244 3% 267 4% 301 4% 326 4%

Total de Despesas Não Distribuídas 1.428 25% 1.509 22% 1.548 21% 1.608 20% 1.647 19%

RESULTADO OPERACIONAL BRUTO (GOP) 2.370 42% 3.377 48% 3.693 50% 4.212 52% 4.507 53%

Honorários de Administração 114 2% 140 2% 149 2% 163 2% 171 2%

Franchise Fee 230 4% 284 4% 301 4% 330 4% 347 4%

RESULTADO OP. BRUTO AJUSTADO (AGOP) 2.026 36% 2.953 42% 3.243 44% 3.719 46% 3.989 47%

OUTRAS DEDUÇÕES

Honorários Asset Management 98 2% 129 2% 139 2% 156 2% 165 2%

IPTU 31 1% 31 0% 31 0% 31 0% 31 0%

Seguros 16 0% 16 0% 16 0% 16 0% 16 0%

Honorário de Incentivo 324 6% 473 7% 519 7% 595 7% 638 7%

Total de Outras Deduções 469 8% 649 9% 705 9% 798 10% 850 10%

FLUXO DE CAIXA (EBITDA) $1.557 27% $2.305 33% $2.538 34% $2.921 36% $3.139 37%

Reserva de Reposição de Ativos 114 2% 211 3% 298 4% 326 4% 427 5%

RESULTADO OPERACIONAL LÍQUIDO (NOI) $1.443 25% $2.094 30% $2.240 30% $2.595 32% $2.711 32%

NOTAS:

1. As porcentagens das despesas departamentais são calculadas sobre as receitas departamentais líquidas. Todas as outras porcentagens são calculadas sobre a receita total líquida.

2. Os impostos foram estimados em 3,65% de Pis e Confins para Hospedagem, 5,1% de PIS e Cofins para demais receitas, 3,2% de ICMS e 5,0% de ISS e representam médias aproximadas.

EXPRESSO EM REAIS CONSTANTES

204

51%

$152,00

$77,00

37.700

60%

$158,00

$95,00

204

63%

$160,00

$101,00

44.800 47.100

204

68%

$162,00

$111,00

204

71%

$163,00

$116,00

51.100 53.100

204

Viabilidade

Econômica

MINUTAViabilidade Econômica

53

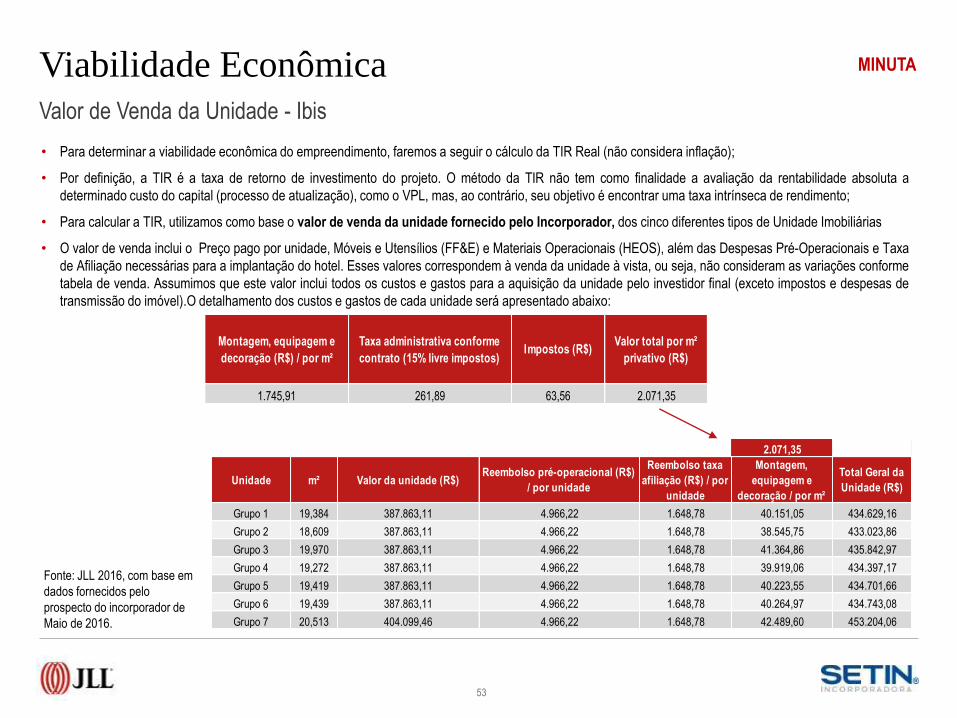

Valor de Venda da Unidade - Ibis

• Para determinar a viabilidade econômica do empreendimento, faremos a seguir o cálculo da TIR Real (não considera inflação);

• Por definição, a TIR é a taxa de retorno de investimento do projeto. O método da TIR não tem como finalidade a avaliação da rentabilidade absoluta a

determinado custo do capital (processo de atualização), como o VPL, mas, ao contrário, seu objetivo é encontrar uma taxa intrínseca de rendimento;

• Para calcular a TIR, utilizamos como base o valor de venda da unidade fornecido pelo Incorporador, dos cinco diferentes tipos de Unidade Imobiliárias

• O valor de venda inclui o Preço pago por unidade, Móveis e Utensílios (FF&E) e Materiais Operacionais (HEOS), além das Despesas Pré-Operacionais e Taxa

de Afiliação necessárias para a implantação do hotel. Esses valores correspondem à venda da unidade à vista, ou seja, não consideram as variações conforme

tabela de venda. Assumimos que este valor inclui todos os custos e gastos para a aquisição da unidade pelo investidor final (exceto impostos e despesas de

transmissão do imóvel).O detalhamento dos custos e gastos de cada unidade será apresentado abaixo:

Fonte: JLL 2016, com base em

dados fornecidos pelo

prospecto do incorporador de

Maio de 2016.

2.071,35

Unidade m² Valor da unidade (R$)Reembolso pré-operacional (R$)

/ por unidade

Reembolso taxa

afiliação (R$) / por

unidade

Montagem,

equipagem e

decoração / por m²

Total Geral da

Unidade (R$)

Grupo 1 19,384 387.863,11 4.966,22 1.648,78 40.151,05 434.629,16

Grupo 2 18,609 387.863,11 4.966,22 1.648,78 38.545,75 433.023,86

Grupo 3 19,970 387.863,11 4.966,22 1.648,78 41.364,86 435.842,97

Grupo 4 19,272 387.863,11 4.966,22 1.648,78 39.919,06 434.397,17

Grupo 5 19,419 387.863,11 4.966,22 1.648,78 40.223,55 434.701,66

Grupo 6 19,439 387.863,11 4.966,22 1.648,78 40.264,97 434.743,08

Grupo 7 20,513 404.099,46 4.966,22 1.648,78 42.489,60 453.204,06

Montagem, equipagem e

decoração (R$) / por m²

Taxa administrativa conforme

contrato (15% livre impostos)Impostos (R$)

Valor total por m²

privativo (R$)

1.745,91 261,89 63,56 2.071,35

MINUTAViabilidade Econômica

54

Base de Cálculo da TIR - Ibis

• Como parte do cálculo da TIR, estimamos a Taxa de Capitalização (Cap Rate) a ser usada para o cálculo da perpetuidade no 10º ano de operação;

• As estimativas do Cap Rate (Taxa de Capitalização) estão baseadas no banco de dados da JLL , que considera as informações levantadas em relação a

comercialização de unidades para os anos de 2014 e 2015, nas seguintes propriedades:

- São Paulo – SP: Marriott Executive Apartments; Holiday Inn Parque Anhembi; Blue Tree Faria Lima, Comfort Nova Paulista, Howard Jonhson Faria

Lima, Ibis Congonhas, Ibis Busget Paulista, Ibis Budget Jardins, Ibis São Paulo Paulista, Intercity Premium Berrini, Intercity Premium Ibirapuera,

Intercity Nações Unidas, Meliã Jardim Europa, Quality Jardins, Quality Berrini, Staybridge Suites, Tryp Berrini, Tryp Paulista, Tryp Iguatemi, Tryp Itaim;

- Campinas – SP: Ibis e Mercure;

- Santo André – SP: Ibis e Mercure;

- Tamboré – SP: Ibis e Ibis Budget;

- Araçatuba – SP: Ibis;

- Guarulhos – SP: Ibis;

- Vitória – ES: Ibis Budget e Ibis;

- Salvador – BA: Ibis e Novotel Hangar;

- Macaé – RJ: Mercure.

• Dessa forma, chegamos uma taxa de 8,5% de Cap Rate;

• À partir do slide 46, apresentamos o fluxo de caixa resumido antes do imposto de renda do investidor e o cálculo da TIR Real (sem considerar inflação) para

cada grupo de unidade. A análise é apresentada considerando um período de 10 anos e a venda da unidade ao final deste período, aplicando-se a taxa de

capitalização sobre o fluxo do ano 10 de operação;

• As estimativas de fluxos de caixa operacionais apresentados estão no formato real, sem considerar os efeitos da inflação.

MINUTAViabilidade Econômica

55

Tendo em vista a incorporação do empreendimento como um condo-hotel e a remuneração do investidor com base na Fração Ideal (FI) correspondente ao seu

grupo de unidades, elaboramos um quadro-resumo das frações ideais, que servirá como base para o cálculo da TIR real de cada grupo.

Fração Ideal (FI) e Detalhamento dos Custos - Bases de Cálculo - Ibis

Fonte: JLL 2016, com base em dados

fornecidos pelo prospecto do

incorporador de Maio de 2016.

Tipo Quantidade m² médio m² total %m² total %m² unid

Grupo 1 (finais 1) 12 19,3 231,6 7% 0,56%

Grupo 2 (finais 2 a 5 e 10 a 14) 108 18,6 2008,8 59% 0,54%

Grupo 3 (finais 6) 12 19,9 238,8 7% 0,58%

Grupo 4 (finais 7) 12 19,2 230,4 7% 0,56%

Grupo 5 (finais 8) 12 19,4 232,92 7% 0,57%

Grupo 6 (finais 9) 12 19,4 233,16 7% 0,57%

Grupo 7 (finais 15) 12 20,5 246 7% 0,60%

Fração Ideal por Grupo de Unidade

MINUTAViabilidade Econômica

56

(1) Valor não inflacionado do Resultado Operacional Líquido (NOI) por Fração Ideal (FI)

(2) Valores de investimento contemplam os custos informados pelo incorporador para aquisição da unidade.

Fonte: JLL, 2016

Cálculo da TIR – Grupo 1 - Ibis

Ano InvestimentoNOI HOTEL /

UH (1)

Valor Residual

@ 8,5%

Fluxo de Caixa

Investidor

Fluxo de Caixa

AcumuladoRentabilidade

2016 (434.629) - - (434.629) (434.629)

2017 9.312 - 9.312 (425.317) 2%

2018 11.969 - 11.969 (413.348) 2,8%

2019 14.874 - 14.874 (398.474) 3,4%

2020 15.579 - 15.579 (382.894) 3,6%

2021 16.634 - 16.634 (366.261) 3,8%

2022 16.634 - 16.634 (349.627) 3,8%

2023 16.634 - 16.634 (332.993) 3,8%

2024 16.634 - 16.634 (316.359) 3,8%

2025 16.634 - 16.634 (299.725) 3,8%

2026 16.634 195.692 212.326 (87.399) 3,8%

TIR -2,7%

AVALIAÇÃO DO INVESTIMENTO - TIR GRUPO 1 (R$ Constante)

MINUTAViabilidade Econômica

57

Cálculo da TIR – Grupo 2 - Ibis

(1) Valor não inflacionado do Resultado Operacional Líquido (NOI) por Fração Ideal (FI)

(2) Valores de investimento contemplam os custos informados pelo incorporador para aquisição da unidade.

Fonte: JLL, 2016

Ano InvestimentoNOI HOTEL /

UH (1)

Valor Residual

@ 8,5%

Fluxo de Caixa

Investidor

Fluxo de Caixa

AcumuladoRentabilidade

2016 (433.024) - - (433.024) (433.024)

2017 8.975 - 8.975 (424.049) 2%

2018 11.535 - 11.535 (412.514) 2,7%

2019 14.335 - 14.335 (398.180) 3,3%

2020 15.014 - 15.014 (383.166) 3,5%

2021 16.031 - 16.031 (367.135) 3,7%

2022 16.031 - 16.031 (351.104) 3,7%

2023 16.031 - 16.031 (335.074) 3,7%

2024 16.031 - 16.031 (319.043) 3,7%

2025 16.031 - 16.031 (303.013) 3,7%

2026 16.031 188.595 204.625 (98.388) 3,7%

TIR -3,1%

AVALIAÇÃO DO INVESTIMENTO - TIR GRUPO 2 (R$ Constante)

MINUTAViabilidade Econômica

58

Cálculo da TIR – Grupo 3 - Ibis

(1) Valor não inflacionado do Resultado Operacional Líquido (NOI) por Fração Ideal (FI)

(2) Valores de investimento contemplam os custos informados pelo incorporador para aquisição da unidade.

Fonte: JLL, 2016

Ano InvestimentoNOI HOTEL /

UH (1)

Valor Residual

@ 8,5%

Fluxo de Caixa

Investidor

Fluxo de Caixa

AcumuladoRentabilidade

2016 (435.843) - - (435.843) (435.843)

2017 9.602 - 9.602 (426.241) 2%

2018 12.341 - 12.341 (413.900) 2,8%

2019 15.336 - 15.336 (398.563) 3,5%

2020 16.063 - 16.063 (382.500) 3,7%

2021 17.151 - 17.151 (365.349) 3,9%

2022 17.151 - 17.151 (348.198) 3,9%

2023 17.151 - 17.151 (331.047) 3,9%

2024 17.151 - 17.151 (313.896) 3,9%

2025 17.151 - 17.151 (296.745) 3,9%

2026 17.151 201.776 218.927 (77.818) 3,9%

TIR -2,3%

AVALIAÇÃO DO INVESTIMENTO - TIR GRUPO 3 (R$ Constante)

MINUTAViabilidade Econômica

59

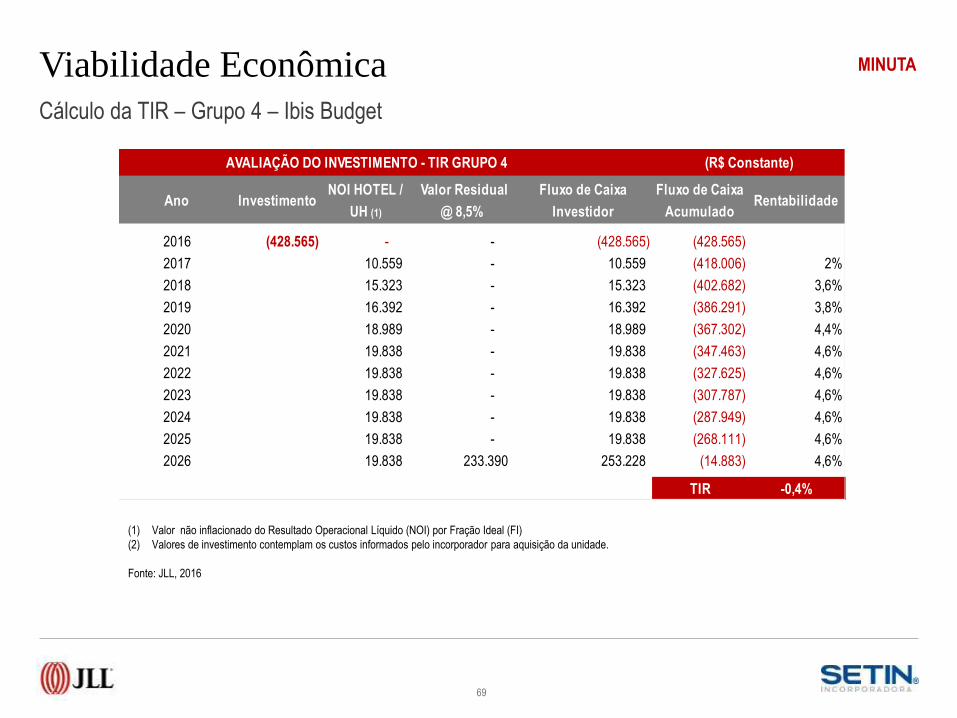

Cálculo da TIR – Grupo 4 - Ibis

(1) Valor não inflacionado do Resultado Operacional Líquido (NOI) por Fração Ideal (FI)

(2) Valores de investimento contemplam os custos informados pelo incorporador para aquisição da unidade.

Fonte: JLL, 2016

Ano InvestimentoNOI HOTEL /

UH (1)

Valor Residual

@ 8,5%

Fluxo de Caixa

Investidor

Fluxo de Caixa

AcumuladoRentabilidade

2016 (434.397) - - (434.397) (434.397)

2017 9.264 - 9.264 (425.133) 2%

2018 11.907 - 11.907 (413.226) 2,7%

2019 14.797 - 14.797 (398.429) 3,4%

2020 15.498 - 15.498 (382.931) 3,6%

2021 16.548 - 16.548 (366.383) 3,8%

2022 16.548 - 16.548 (349.835) 3,8%

2023 16.548 - 16.548 (333.288) 3,8%

2024 16.548 - 16.548 (316.740) 3,8%

2025 16.548 - 16.548 (300.192) 3,8%

2026 16.548 194.678 211.226 (88.966) 3,8%

TIR -2,7%

AVALIAÇÃO DO INVESTIMENTO - TIR GRUPO 4 (R$ Constante)

MINUTAViabilidade Econômica

60

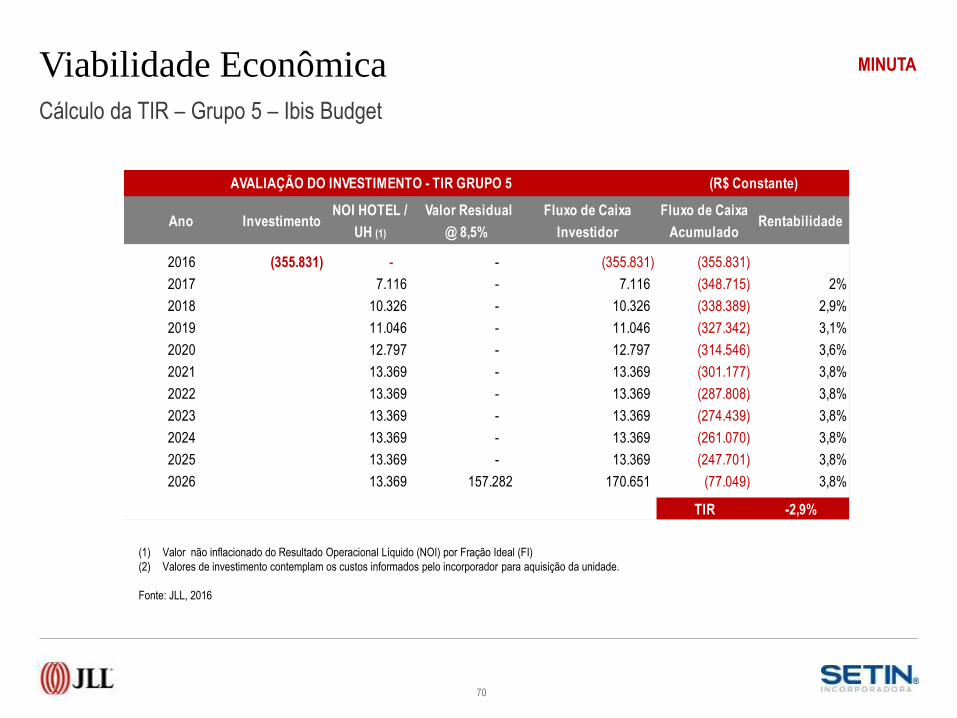

Cálculo da TIR – Grupo 5 - Ibis

(1) Valor não inflacionado do Resultado Operacional Líquido (NOI) por Fração Ideal (FI)

(2) Valores de investimento contemplam os custos informados pelo incorporador para aquisição da unidade.

Fonte: JLL, 2016

Ano InvestimentoNOI HOTEL /

UH (1)

Valor Residual

@ 8,5%

Fluxo de Caixa

Investidor

Fluxo de Caixa

AcumuladoRentabilidade

2016 (434.702) - - (434.702) (434.702)

2017 9.366 - 9.366 (425.336) 2%

2018 12.037 - 12.037 (413.299) 2,8%

2019 14.959 - 14.959 (398.340) 3,4%

2020 15.668 - 15.668 (382.672) 3,6%

2021 16.729 - 16.729 (365.943) 3,8%

2022 16.729 - 16.729 (349.215) 3,8%

2023 16.729 - 16.729 (332.486) 3,8%

2024 16.729 - 16.729 (315.757) 3,8%

2025 16.729 - 16.729 (299.029) 3,8%

2026 16.729 196.808 213.536 (85.493) 3,8%

TIR -2,6%