Embed Size (px)

Citation preview

SituaSituaçção Social ão Social brasileira: 2007brasileira: 2007

Jorge Abrahão de CastroJorge Abrahão de CastroDiretor da Diretoria de Estudos Sociais (Diretor da Diretoria de Estudos Sociais (DisocDisoc) do IPEA) do IPEA

www. Ipea.www. Ipea.gov.brgov.br

Continuação da diminuição da taxa de fecundidade total para níveis abaixo aos de reposição: 1,83 filhos por mulher.

Projeções mostram que a população brasileira:Máximo em 2030, com 209,1 milhões. Espera-se para 2040 um contingente menor, 206,9 milhões.Envelhecimento populacional. Alguns grupos já estão experimentando taxas negativas de crescimento, aqueles com idades abaixo de 30 anos, e continuarão a experimentar e outros passarão a experimentar ao longo do período da projeção. População em Idade Ativa (PIA) - 15 anos ou mais -, também crescerá até 2030 e a partir daí diminuirá. PIA adulta (30-44 anos) permaneça aproximadamente estável até2040, mas com acréscimo em valores absolutos. PIA madura e idosa deverá ser a que experimentará um aumento tanto em valores absolutos quanto na sua participação no total da população. Isto colocará pressões diferenciadas no mercado de trabalho. Grupo jovem (15-29 anos) atingiu o seu máximo em 2000 e declinarásubstancialmente, o que deverá ocorrer de forma mais acentuada a partir de 2010.

Tendências demográficas

DISTRIBUIÇÃO ETÁRIA DA POPULAÇÃO POR SEXOBRASIL, 2000 E 2040

6 4 2 0 2 4

0-4

5-9

10-14

15-19

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

65-69

70-74

75-79

80 +

Fonte: IBGE/Censo Demográfico de 1980, 1991 e 2000; Ministério da Saúde/SIM.Homens 2000 Mulheres 2000Homens 2040 Mulheres 2040

Gráfico 10DISTRIBUIÇÃO PERCENTUAL DOS ARRANJOS FAMILIARES BRASILEIROS PELO TIPO DE ARRANJO

11,7

62,8

6,2

12,3

5,4

1,6

14,8

51,6

8,5

15,5

7,6

2,0

0

10

20

30

40

50

60

70

Casal sem filhos Casal com filhos Mulher sozinha Mãe com filhos Homem sozinho Pai com filhos

Fonte: IBGE/PNAD de 1992 e 2007. Elaboração IPEA. 1992 2007

Média de horas semanais dedicadas aos afazeres domésticos - Famílias formadas por casais com filhos - Brasil, 2007

9,27

9,63

14,48

14,77

15,16

16,11

24,19

26,36

37,98

38,58

39,45

39,56

- 5 10 15 20 25 30 35 40

Homens chefes ocupados

Homens cônjuges ocupados

Homens chefes inativos

Homens cônjuges inativos

Homens cônjuges desocupados

Homens chefes desocupados

Mulheres chefes ocupadas

Mulheres cônjuges ocupadas

Mulheres cônjuges desocupadas

Mulheres chefes desocupadas

Mulheres cônjuges inativas

Mulehres chefes inativas

IdososIdosos• Em 2007, 13 milhões idosos brasileiros chefiavam famílias.

– Destes, 58,8% eram homens. – Dos 23,0% de idosos que estavam na condição de cônjuges, 86,2%

eram mulheres. • Em 5,9 milhões de famílias onde o idoso era chefe ou cônjuge:

– existe filhos adultos residindo. – tem 2,2 milhões netos. – os idosos contribuíam com 55% da renda familiar.

• 1,8 milhões de idosos brasileiros moravam na casa de filhos, genros ou outros parentes.– Predominam as mulheres, 76%, dada, provavelmente, ao fato de

viverem mais, ficarem, portanto, viúvas e experimentarem um período maior de vulnerabilidade física e/ou mental.

– Nessas famílias, são as idosas também que contribuem com aproximadamente 40% na renda familiar.

• Os idosos estão invertendo a tradicional relação de dependência apontada pela literatura. A grande maioria deles tem mantido o seu papel de provedor e cuidador dos membros da família

Fonte:

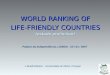

Taxa de Desemprego (%) Rendimento de Todos os Trabalhos (em R$ de Setembro de 2007)

Grau de Informalidade (%) Nível de Ocupação (em milhões)

76

7980

83

85

8889

70

75

80

85

90

95

2001 2002 2003 2004 2005 2006 2007

9,4

9,2

9,7

9,0

9,4

8,5

8,2

8,0

8,5

9,0

9,5

10,0

2001 2002 2003 2004 2005 2006 2007

57,9 58

57,2

56,3

55,8

54,5

53,6

52,0

54,0

56,0

58,0

60,0

2001 2002 2003 2004 2005 2006 2007

921

899

831 831

869

932

960

750

800

850

900

950

1.000

2001 2002 2003 2004 2005 2006 2007

Taxa de desemprego cai, o rendimento médio aumenta, diminui a informalidade e cresce o nível da ocupação

Fonte:

Crescimento Ocupacional em relação ao Crescimento da PIA

Crescimento da Ocupação 2006-2007 (%)

Apesar do crescimento do nível da ocupação em 2007, o contexto é menos favorável que nos anos imediatamente anteriores pois, pela primeira vez desde 2003, a taxa de crescimento foi inferior ao ritmo de expansão demográfica - a taxa de desemprego só diminuiu devido à retração na taxa de participação.

O crescimento da ocupação foi mais vigoroso nas metrópoles, tendo coincidido com a indicação da PME nas RMs cobertas por essa. A falta de dinamismo no que diz respeito à geração de empregos nas áreas não-metropolitanas é a nota dissonante e preocupante.

3,83,3 3,2

2,5

1,8

1,5

0,00,51,01,52,02,53,03,54,04,55,0

2002 2003 2004 2005 2006 2007

Crescimento - PIA (%)

Cres

cimen

to -

Ocup

ação

(%)

3,53,0

1,3

3,0

0,0

1,0

2,0

3,0

4,0

5,0

Metropolitano Metropolitano "PME" Não-Metropolitano PME

Fonte:

Variação da População Ocupada por Setor de Atividade: 2006-07 (em milhares)

População Ocupada por Escolaridade (em percentual)

O fraco desempenho do emprego no setor agrícola ajuda a explicar a expansão acanhada da ocupação nas áreas não metropolitanas (apesar dos bons resultados da indústria). Os segmentos de serviços e comércio são responsáveis pela maior geração de emprego nas metrópoles.

Os trabalhadores pouco instruídos respondem por uma parcela cada vez menor do emprego, o contrário ocorrendo com os bastante instruídos. Embora boa parte desse comportamento se deva aos incrementos de escolaridade na população, cerca de 20% dele se deve a uma "seletividade" no funcionamento do mtrabalho.

-800

-600

-400

-200

0

200

400

600

800

Agr

icul

tura

Indú

stria

Con

stru

ção

Com

érci

o

Ser

viço

s

Dem

ais

Ativ

idad

es

Brasil Metropolitano Não-Metropolitano

30,2

32,1

34,135,8

37,7

40,041,5

23,8

19,7 18,9

17,216,2

20,922,3

15,0

20,0

25,0

30,0

35,0

40,0

45,0

2001 2002 2003 2004 2005 2006 2007

Continuou a redução da pobreza. Ampliando.

Sem as políticas sociais, o número de extremamente pobres no Brasil aumentaria de imediato.

Houve queda da desigualdade, mas estamos longe de atingir os índices de países desenvolvidos.Houve maior crescimento dos rendimentos dos mais pobres em comparações com os indivíduos de maior rendimento.

Redução da pobreza e da desigualdade

Indicadores Valor

Porcentagem da renda apropriada pelos décimos mais pobres (%)

Primeiro 0,89

Segundo 2,95

Terceiro 5,92

Quarto 9,86

Quinto 15,0

Sexto 21,5

Sétimo 29,6

Oitavo 40,5

Nono 56,5

Porcentagem da renda apropriada pelo último centésimo 12,3

Coeficiente de Gini 0,552

Índice de Theil-T 0,613

Razão entre a renda apropriada pelos 10% mais ricos e pelos 40% mais pobres

17,7

Razão entre a renda apropriada pelos 20% mais ricos e pelos 20% mais pobres

20,2

Tabela 2.1: Indicadores da desigualdade na renda per capita no Brasil, 2007.

Fonte: Estimativas produzidas com base na Pesquisa Nacional por Amostra de Domicílios (PNAD) de 2007.

Gráfico 2.2a: Evolução da desigualdade na renda familiar per capita no Brasil: Coeficiente de Gini (1977-2007)

0,552

0,559

0,592

0,598

0,6000,600

0,599

0,602

0,580

0,6120,615

0,599

0,587

0,623

0,604

0,5930,594 0,596

0,634

0,589

0,582

0,588

0,593

0,587

0,581

0,5660,569

0,540

0,550

0,560

0,570

0,580

0,590

0,600

0,610

0,620

0,630

0,640

1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007

Anos

Co

efic

ien

te d

e G

ini

Fonte: Estimativas produzidas com base na Pesquisa Nacional por Amostra de Domicílios (PNAD) de 1977 a 2007.

Valor mínimo do coeficiente de Gini

Valor médio do coeficiente de Gini

Gráfico 3.3b: Taxa de crescimento médio da renda familiar per capita por décimos da distribuição entre 2003 e 2007

9,1 9,28,8

8,1 7,97,5

6,7

5,8

5,0

3,9

0

2

4

6

8

10

12

Primeiro Segundo Terceiro Quarto Quinto Sexto Sétimo Oitavo Nono Décimo

Tax

a d

e cr

esci

men

to (

%)

Fonte: Estimativas produzidas com base na Pesquisa Nacional por Amostra de Domicílios (PNAD) de 2003 a 2007.

Média nacional

10% mais ricos

10% mais pobres

1990 2002 2005 2006 2007 1990-2005 2002-05 2002-06

América Latina 48,3 44,0 39,8 ...... ...... 8,5 4,3 ......

México 1 47,7 39,4 35,5 ...... ...... 12,2 3,9 ......

Brasil 44,9 38,2 34,1 29,6 28,0 10,8 4,2 10,2

Fonte: Cepal, Panorama Social de 2006 e PNADs 1990, 2002, 2005 e 2006.

Nota1: A informação para o ano de 1990 refere-se, na verdade, ao ano de 1989.

Pobreza (%)Redução da pobreza

(em pontos percentuais)País / região

Tabela 2: Evolução da pobreza no Brasil, México e América Latina

Gráfico 1População brasileira dividida em três estratos,

2001 (em %)

Gráfico 2 População brasileira dividida em três estratos,

2007 (em %)

Aumento de Renda Real entre 2001 e 2007 para a Renda Total e Renda do Trabalho

0%

10%

20%

30%

40%

50%

60%

0 20 40 60 80 100

Centésimo

Aum

ento

da

rend

a 20

01 a

200

7

Renda Total

Renda do Trabalho (1)

Renda do Trabalho (2)

Famílias com o Perfil do Cadastro Único na PNAD 2006

Renda Domiciliar per

capita Urbano Urbano

Metropolitano Rural Total

Até 1/4 SM

5.915.054

1.968.547

3.426.089

11.309.690 De 1/4 a 1/2

SM

2.807.974

1.584.895

1.105.350

5.498.219

Total

8.723.028

3.553.442

4.531.439

16.807.909

5,490,145 21% 5,482,324 21% 1,904,724 7% 2,590,807 10%

3,475,621 13%4,047,136 15%3,468,483 13%

26,459,240 100%

Inserção Ocupacional da PEA com Perfil Cadastro - 2006

Empregados sem carteiraConta Própria e EmpregadorDesocupadosTOTAL

Empregados com CarteiraAgricultura FamiliarTrabalhadores Agrícolas sem carteiraEmpregados domésticos

3,475,621 13% Outras atividades industriais 41,667 0% Indústria de Transformação 582,684 2% Construção 694,452 3% Comércio e reparação 761,289 3% Alojamento e alimentação 230,637 1% Transp., armazenagem e comunicação 173,386 1% Administração pública 207,944 1% Educação, saúde e serviços sociais 323,568 1% Outros Serv. coletivos, soc. e pessoais 284,858 1% Outras atividades 172,837 1% Atividades maldefinidas 2,299 0%

Empregados sem carteira

4,047,136 15% Outras atividades industriais 18,89 0% Indústria de Transformação 666,925 3% Construção 930,944 4% Comércio e reparação 1,321,440 5% Alojamento e alimentação 261,937 1% Transp., armazenagem e comunicação 281,349 1% Educação, saúde e serviços sociais 54,017 0% Outros Serv. coletivos, soc. e pessoais 329,634 1% Outras atividades 75,17 0% Atividades maldefinidas 106,83 0%

Conta Própria e Empregador

3,468,483 13%Sem Instrução 230,932 1%1 a 3 anos 357,642 1%4 a 8 anos 1,480,378 6%9 a 12 anos 1,296,005 5%12 anos ou mais 103,526 0%

Desocupados

Taxa de analfabetismo por faixa etária Brasil (1992 – 2007)

1,7

8,2

2,4

8,6

4,4

10,0

17,2

29,2

-

2,5

5,0

7,5

10,0

12,5

15,0

17,5

20,0

22,5

25,0

27,5

30,0

1992 1993 1995 1996 1997 1998 1999 2001 2002 2003 2004 2005 2006 2007

Per

cent

ual (

%)

15 a 17 anos 18 a 24 anos 25 a 29 anos 40 anos +

Número médio de anos de estudo – por idadeBrasil (1992 – 2007)

5,2

7,3

6,2

9,1

4,6

6,5

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

9,0

9,5

1992 1993 1995 1996 1997 1998 1999 2001 2002 2003 2004 2005 2006 2007

Ano

s de

est

udo

15 anos ou mais 18 a 24 anos 30 anos ou mais

Hiato educacional – em anos de estudo e por idadeBrasil (1992 – 2007)

5,1

4,8

2,8

4,0

4,2

3,6

4,6

4,1

5,6

5,1

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

1992 1993 1995 1996 1997 1998 1999 2001 2002 2003 2004 2005 2006 2007

Ano

s de

est

udo

Hiato educ 15 ou + Hiato educ 15 a 17 Hiato educ 18 a 24 Hiato educ 25 a 29 Hiato educ 30 ou +

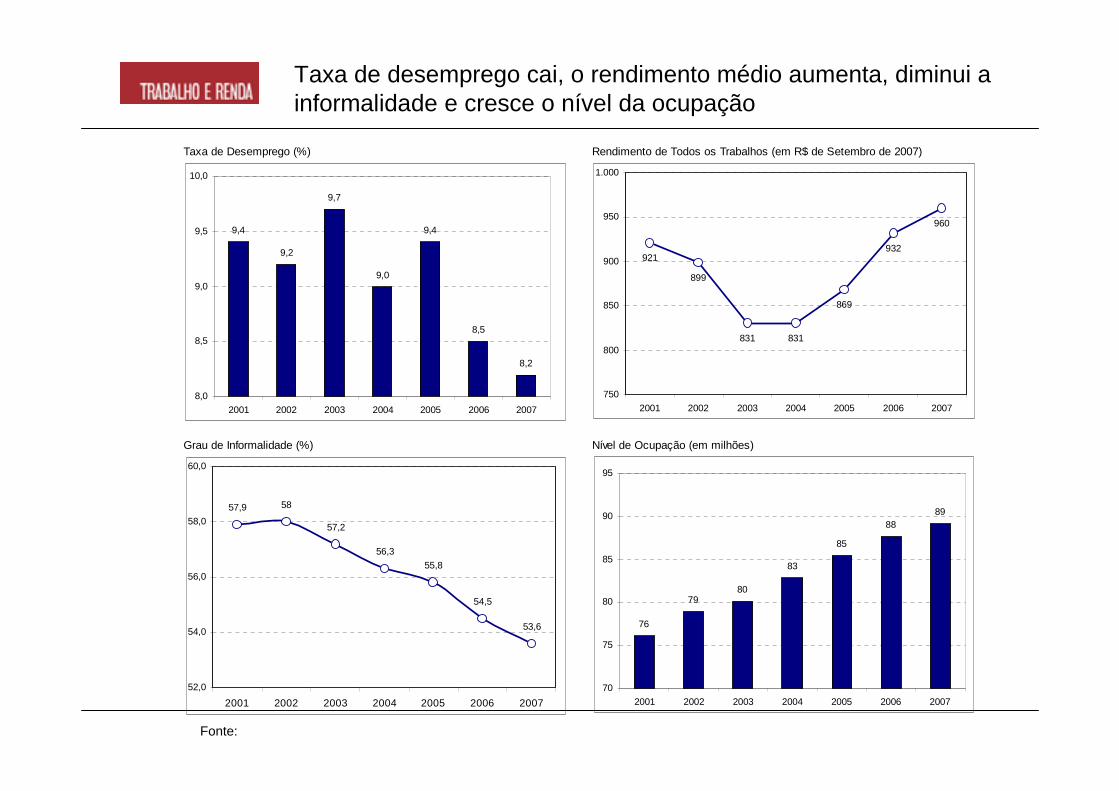

Condição de atividade e estudo por sexo e faixa etária dos jovens no Brasil em 2007 (%)

32,84,48,953,725 a 29 anos

32,116,514,936,318 a 24 anos

12,065,917,05,015 a 17 anos

Mulheres

10,32,28,778,625 a 29 anos

13,912,117,556,318 a 24 anos

7,454,726,411,415 a 17 anos

Homens

Não Trabalha nem Estuda

Só EstudaTrabalha e Estuda

Só TrabalhaFaixa Etária

JuventudeJuventude

Tem-se ampliado a taxa de segurados contribuintes para a previdência social.

Ainda existe 35% da PEA que não estáprotegida

O Brasil exibe números comparáveis aos de países desenvolvidos. Cerca de 90% das residências com idosos acima dos 60 anos são amparadas pela Seguridade Social.

Previdência social reduze a desigualdade.

Perfil de proteção previdenciária da PEA – distribuição em %

35,4 1,5 8,9 7,3 47,0 2007

36,6 1,6 9,2 7,1 45,6 2006

37,4 1,6 9,7 6,8 44,5 2005

38,3 1,6 9,7 7,1 43,4 2004

38,3 1,7 10,2 7,1 42,7 2003

39,2 1,8 10,2 6,9 41,8 2002

38,5 1,8 10,3 7,0 42,4 2001

37,7 1,8 13,0 7,3 40,2 1999

37,3 1,8 12,6 7,2 41,2 1998

36,4 1,6 13,4 7,3 41,2 1997

Desprote-gidos

Benef ñcontrib

Segurados especiais

Contrib. RPPS

Contrib. RGPS Anos

Fonte: Microdados da PNAD

Fonte: Microdados da PNAD

Indivíduos com mais de 60 anos de idade e domicílios que recebem pagamentos de aposentadorias e pensões -%

78

86

80

90

81

90

81

89

82

89

82

89

81

89

82

89

81

87

81

88

1997 1998 1999 2001 2002 2003 2004 2005 2006 2007

Indivíduos Domicílios

Fonte:

Índice de Gini e redução porcentual da desigualdade antes e depois do pagamento de aposentadorias e pensões.

4,7%4,8%

5,8%

6,0%

6,6%

6,2%

6,6%

6,9%

7,4%

0,5

0,51

0,52

0,53

0,54

0,55

0,56

0,57

0,58

0,59

0,6

0,61

0,62

0,63

0,64

1998 1999 2001 2002 2003 2004 2005 2006 2007

índic

e de

Gin

i

queda percentual do gini

gini antes previdência

gini após previdência

Fonte: Microdados da PNAD

Saneamento BSaneamento BáásicosicoO Brasil já alcançou em 2007 a Meta do Milênio relativa a água nas zonas urbanas, prevista para 2015: 91,3% da população urbana possui água canalizada por rede geral no interior do domicilio

Entre 2006 e 2007 houve aumento de 3 pontos percentuais na proporção da população urbana com acesso à rede coletora de esgoto, o maior aumento ocorrido nos últimos 15 anos (de 54,4% em 2006 para 57,4% em 2007)

Entre 2006 e 2007, foi possível levar água de rede geral para quase 2,2 milhões de brasileiros e ampliaram-se os serviços de rede de esgoto para 5,9 milhões de pessoas na área urbana e 337 mil pessoas na zona rural

Proporcionalmente os maiores aumentos nas ligações à rede geral de água e à rede geral de esgoto em 2007 ocorreram nas regiões Nordeste e Norte, respectivamenteNa zona urbana a coleta de lixo apresenta uma ampla cobertura e estádisponível para 97,6% da população em 2007 (90% coleta direta e 7,6% coleta indireta)

Saneamento: Acesso Saneamento: Acesso àà ÁÁguaguaPercentual de moradores em domicílios particulares

permanentes urbanos com acesso à água canalizada de rede geral, segundo regiões geográficas - 1992 e 2007

82,3

63,2

96,4 95,0

72,1

87,290,7

70,7

56,1

91,389,888,1

0

20

40

60

80

100

120

Norte Nordeste Sudeste Sul Centro Oeste Brasil Urbano

1992 2007

Fonte: Ipea, com base nos microdados da Pnad/IBGE, 1992 e 2007

Saneamento: Acesso a Saneamento: Acesso a EsgotoEsgoto

Percentual de pessoas em domicílios particulares permanentes urbanos com esgotamento por rede coletora

ou fossa séptica, segundo regiões geográficas - 1992 e 2007

38,4

66,168,4

85,0 81,0

67,4

39,8

82,8

43,9

63,8

52,3

93,3

0

20

40

60

80

100

120

Norte Nordeste Sudeste Sul Centro Oeste Brasil Urbano

1992 2007

Fonte: Ipea, com base nos microdados da Pnad/IBGE, 1992 e 2007

3,7 milhões

20072006 Variação

-0,7 milhão

13,8 milhões14,2 milhões - 0,4 milhão

30 milhões34,5 milhões-4,5

milhões

DDÉÉFICIT DE SANEAMENTO BFICIT DE SANEAMENTO BÁÁSICO NAS SICO NAS ÁÁREAS URBANASREAS URBANAS(em número absoluto de pessoas)

4,4 milhõesSem Coleta Direta ou indireta de lixo

Sem Água canalizada de rede geral

Sem Esgoto de Rede Geral ou Fossa Séptica

HabitaHabitaçção:Moradia Adequadaão:Moradia AdequadaP erc entual de pes s oas em domic ílios partic ulares permanentes urbanos c om c ondiç ões de moradia

adequada, s eg undo reg ião g eog ráfic a - 1992 e 2007

22,4

32,3

64,8

52,4

30,2

50,7

32,1

54,4

77,971,0

44,4

65,5

0,010,020,030,040,050,060,070,080,090,0

100,0

Norte Nordes te S udes te S ul C entroOes te

B ras ilUrbano

1992 2007

Fonte: Ipea, com base nos microdados da Pnad/IBGE, 1992 e 2007

34,5% da população urbana ainda possui condições de moradia inadequadas

População em domicílos particulares permanentes urbanos com condições de moradia inadequada, por tipo

de inadequação (em mil) - Brasil, 2007

30.101

13.787

12.316

7.356

2.128

1.778

3.896

6.979

54.606

0 10000 20000 30000 40000 50000 60000

Moradia inadequada

Esgoto inadequado

Água inadequada

Adensamento

Irregularidade fundiária

Favelas

Banheiro coletivo

Teto ñ durável

Parede ñ durável

Fonte: Ipea, com base nos microdados da Pnad/IBGE, 1992 e 2007

HabitaHabitaçção:Famão:Famíílias lias ConviventesConviventes

Em 2007 foram introduzidas 2 novas questões na PNAD: Principal motivo de morar neste domicilio com outra (s) famíliaIntenção de se mudar e constituir outro domicilio.

O principal motivo para a coabitação familiar é a falta de recursos financeiros, situação em que se enquadram 56,3% das famílias secundarias (2 em 3,6 milhões)

O número de famílias conviventes que expressou vontade de se mudar e constituir um novo domicílio é de 2,3 milhões (62,4% das famílias secundárias).

A falta de recursos financeiros impede a formação de novos domicílios e retarda a saída da casa dos paisO motivo “financeiro” é maior nas áreas metropolitanas (61%) e urbanas (57,3%) do que nas rurais (50,5%). O motivo “vontade própria” é bastante expressivo nas áreas rurais (39,8%)

RaRaççaa

As diferenças raciais de renda caíram, mas Ainda Faltam Muitos anos para a Igualdade Racial

2.37 2.

43

2.52

2.40

2.27 2.

35 2.40

2.41

2.42

2.41

2.38

2.36

2.25 2.28

2.16

2.13

2.11

2.06

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

Raz

ão B

ranc

os/N

egro

s

Caiu 0,32 ponto,1/4 da diferença em 1999

Falta 1,06 ponto, 3/4 da diferençaem 1999

RaRaççaa

Decomposição das mudanças na razão de rendas em mudanças que foram conseqüências da queda geral da desigualdade e da mobilidade de negros

2.079

0.078

0.201

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

1

Ren

da b

ranc

os/ r

enda

neg

ros

Razão de rendas 2007

Mudando so os centésimos

Razão de rendas 1999

Razão de rendas 1999 = 2,36

28% da melhoria foi devido à mobilidade de negros entre centésimos e 72% devido à melhoria generalizada da distribuição de renda.

1

PNUD e o Setor Privado:

Lucas BlackDivisão do Setor Privado

Programa das Nações Unidas para o Desenvolvimento (PNUD)

São Paulo, 17 de Novembro de 2008

“Desenvolvendo Mercados Inclusivos”e o lançamento do Relatório Criando

Mercados Inclusivos (Growing Inclusive Markets - GIM)

2

Nova Estratégia para o Setor Privado do PNUD (2007)Razões:

Para oferecer visão e estrutura mais coerentes para o trabalho do PNUD com o setor privado (incluindo os trabalhos de engajamento do setor privado –ESP– e de desenvolvimento do setor privado –DSP–).

Para ampliar o perfil de trabalho do PNUD com o setor privado.

Para construir, com base na melhor prática, o papel do setor privado no desenvolvimento (ênfase nos negócios centrais, base da pirâmide, abordagem de cadeia de valores, etc.)

Para melhorar a cooperação e maximizar sinergias com outras agências da ONU (UNIDO, OIT, etc) nessa área.

Download: http://www.undp.org/partners/business/focus_areas.shtml

3

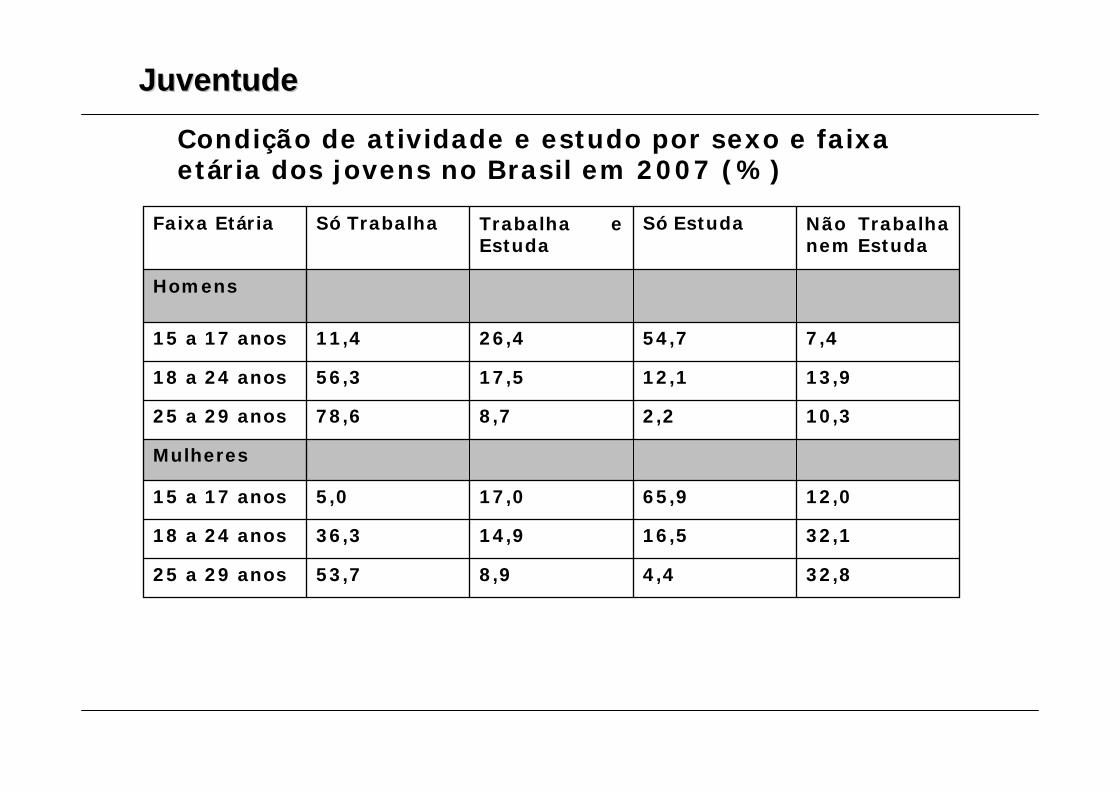

Surgem evidências de que os ativos empresariais centrais precisam ser organizados para alcançar máximo desenvolvimento e benefícios nos

negócios

Modelos de negócios pró-pobres / mercados

inclusivos

Benefícios ao desenvolvimento

Benefícios aosnegócios

Política de diálogo /

advocacia

Filantropia

RSE / Investimento

Social • Diálogo que contribui para governança, instituições, normas, políticas e processos mais efetivos

• Contribuição em recursos financeiros ou bens/trabalhopara o desenvolvimento de projetos

• Investimento social é estratégico ao negócio central, e contribui para o alcance das Metas de Desenvolvimento do Milênio

• Soluções Empresariais aceleram e sustentam o acesso, pelos pobres, a bens e serviços necessários e a oportunidades para ganhar a vida

RSE

Tradicional

RSE Nova Geração

Negócios Inclusivos

4

Benefícios aos negócios advindos da inclusão dos pobres:

Do lado da oferta: descoberta de novos clientes, lealdade do cliente a longo prazo, desenvolvimento de inovações transferíveis

Do lado da demanda: melhoria da capacidade produtiva, obtenção de acesso a insumos de alta qualidade, expansão do alcance do cliente

Há oportunidades para a criação de pontes, entre o mundo corporativo e os pobres, para benefício mútuo

LucratividadeParticipação dos

pobres

Benefícios aos pobres advindos da participação nos mercados:

Acesso a bens e serviçosAcesso a oportunidades de renda como fornecedores, empregados, distribuidores e empreendedores

Opções e poder aumentados

Os bens e serviços proporcionados têm um impacto no desenvolvimento humano:água &

saneamento, energia

Serviços financeiros, TCIshabitação,educação, nutrição

Impacto no Desenvolvimento

Humano Sustentabilidade

Negócios Inclusivos contribuem para a sustentabilidade social & ambiental

Energia limpa, proteção contra desastres naturais

Combate ao êxodo rural, super-urbanização, etc…

Negócios Inclusivos

5

Estratégia do PNUD para o Setor Privado

Prioridade 5 – Promover a Responsabilidade Social Empresarial e Parcerias para as Metas de Desenvolvimento do Milênio (MDGs)

Prioridade 4 – Adotar EmpreendimentosInclusivos

Prioridade 3 – Facilitar os Investimentos Privados no Fornecimento de Bens e Serviços Pró-pobres

Prioridade 2 – Facilitar o engajamento dos pobresnas Cadeia de Valores

Prioridade 1 – Estabelecer a Política e a Infra-estrutura Institucionais

Des

envo

lvim

ento

de

Mer

cad

o

Incl

usi

vo

~3 Bilhões

Hab

ilid

ades

Fin

ança

s

Lei

Investimentos sociais

Core

Business

Advocacia

& Diálogo

6

Plataforma do PNUD para o trabalho com o Setor Privado

Desenvolvimento do Setor Privado

Áreas prioritárias do PNUDpara o Setor Privado

Engajamento do Setor Privado

1Política

2Cadeia de Valor

4Empreendedorismo

5RSE

Criar mercados inclusivos

Chamar as empresas para ação

Cultivar negócios

sustentáveis

3Bens e Serviços

Pró-pobres

7

Iniciativas de Parcerias Estratégicas Adicionais

Criação de Empregos atravésda Cadeia de Valores:

Cacau sustentável, Gana (Cadbury)

Café sustentável, América Latina (Aliança Floresta Tropical, marcas, varejistas)

Fornecimento de bens e serviços

PPPs para o fornecimento de serviços

Setores financeiros inclusivos (e.g. ANZ Bank, Pacific)

Serviços de Telecomunicações para os pobres (Ericsson, Tanzânia)

Global Compact Local NetworksPromovendo mercados inclusivos e sustentáveis

8

Interno – gerando capacidade, catalisando mudanças

o Suporte para projetos e programas conduzidos pelo setor privado de países mais estratégicos

o Comunidade de prática do setor privado - Global PNUD lançada em 2008

o Revisão de políticas e diretrizes

o Nova Divisão de Setor Privado (Departamento de Parcerias Conjuntas e Departamento de Política de Desenvolvimento)

9

Percepções referentes ao primeiro relatório da Iniciativa de Criação de Mercados Inclusivos, do PNUD

Criando valor para todos: estratégias para fazer negócios com os pobres

10

Iniciativa de Criação de Mercados Inclusivos

• Concebida em 2006 na esteira do sucesso de Unleashing Entrepreneur-ship: Making Business Work for the Poor (Desencadeando o Empreendedorismo: Fazendo com que os Negócios Funcionem para os Pobres).

• Oferece uma plataforma para colaboração e já reúne mais de 20 stakeholders chave, incluindo associações de negócios, instituições acadêmicas e agências de desenvolvimento.

Metas:• Aumentar a consciência sobre

como fazer negócios com os pobres pode ser benéfico para eles e para os negócios.

• Esclarecer as formas como os negócios, governos e organizações da sociedade civil podem criar valor para todos.

• Inspirar o setor privado a agir.

Princípios:• Ênfase nos negócios centrais.• Desenvolver foco mundial.• Estrutura de desenvolvimento

humano, guiada pelas Metas de Desenvolvimento do Milênio (MDGs).

• Plano local• Abordagem de parceria e

multi-stakeholder.

11

Abordagem de Pesquisa Empírica

• As descobertas do relatório baseiam-se estritamente em evidências empíricas

• 50 estudos de casos, em modelos de negócios inclusivos, foram conduzidos por 18 autores de casos, das regiões dos casos.

• Questão da pesquisa: como os negócios trabalham de forma bem sucedida com os pobres?

Base empírica: 50 estudos de casos

Região Setor Tipo de Empresa

Estados àrabes

Regiões Cruzadas

Europa e CEI

África

América Latina e Caribe

Ásia e Pacífico

Agricultura e Alimentos

Serviços Finaceiros

TCI

Têxtil

Turismo

Habitação

Outros: resíduose transporte

Água e Saneamento

Energia

Saúde

Multinacionais Norte

Multinacionais Sul

Grandes nacionais

Empresas pequenase médias locais

Organizações sem fins lucrativas

12

Relatório – Mensagens principais

1 Existem oportunidades para a criação de pontes entre os negócios e os pobres, gerando valor para todos.

2 Capturar essas oportunidades é um desafio devido a cinco conhecidas restrições de mercado nos vilarejos rurais e favelas urbanas onde vivem os pobres.

3 Os empreendedores têm utilizado cinco estratégias centrais para superar essas restrições.

4 Líderes de negócios, mas também os governos, doadores, ONGs, comunidades e outros stakeholders podem agir para criar valor para todos e tornar os mercados mais inclusivos

13

A pobreza permanece bastante difundida

A pirâmide de rendimentos globais: 2,6 bilhões de pessoas vivem com menos de US$ 2 por dia Bilhões de pessoas não

têm acesso a bens e serviços essenciais

• Sem água limpa: 1 bilhão

• Sem saneamento adequado: 2,6 bilhões

• Sem eletricidade: 1,6 bilhão

• Sem internet: 5,4 bilhões

A pobreza é melhor definida como a ausência de oportunidades para levar a vida almejada.

1

14

Existem oportunidades para a criação de pontes entre os negócios e os pobres, gerando valor para todos.

Valor para os pobres• Satisfação de necessidades

básicas

• Possibilita uma maior produtividade

• Aumento nos rendimentos

• Comunidades com mais poderes

Valor para negócios• Geração de lucros

• Desenvolvimento de novos mercados

• Criação de inovação• Expansão da oferta de trabalho

• Fortalecimento das cadeias de fornecimento

O que são modelos inclusivos de negócios?• Modelos inclusivos de negócios são maneiras de realizar negócios

que criam pontes entre os negócios e os pobres para benefício mútuo.

• Eles incluem os pobres no lado da demanda, como clientes e consumidores, e no lado do fornecimento como empregados, produtores e donos de negócios em vários estágios da cadeia de valores.

1

15

Explicação• O mundo corporativo sabe muito

pouco a respeito dos pobres, suas preferências, recursos, habilidades, etc.

• Regras e contratos não têm o seu cumprimento exigido. As pessoas e os empreendimentos não possuem acesso ao sistema legal. A regulamentação não éconducente para os negócios.

• A falta de infra-estrutura de transportes e redes de água, eletricidade, saneamento e telecomunicações.

• Os pobres talvez não possuam o conhecimento ou a habilidade para auferir benefícios de um produto ou serviço ou participar da cadeia de fornecimento.

• As pessoas não possuem acesso a crédito, seguros, economias ou serviços para transações bancárias

Capturar essas oportunidades é um desafio devido a cinco conhecidas restrições de mercado.

Exemplo• A THTF não possuía

informações sobre a demanda para computadores na China rural.

• A Manila Water perdeu muita água em virtude de conexões ilegais em seus dutos.

• A Smart achou difícil distribuir seus cartões de telefone pré-pagos em áreas sem rodovias.

• Os fazendeiros não sabiam produzir materiais de fibra de coco para a CocoTech.

• As pessoas não conseguiam financiar os sistemas de irrigação oferecidos pela Amanco

2

Informação de Mercado

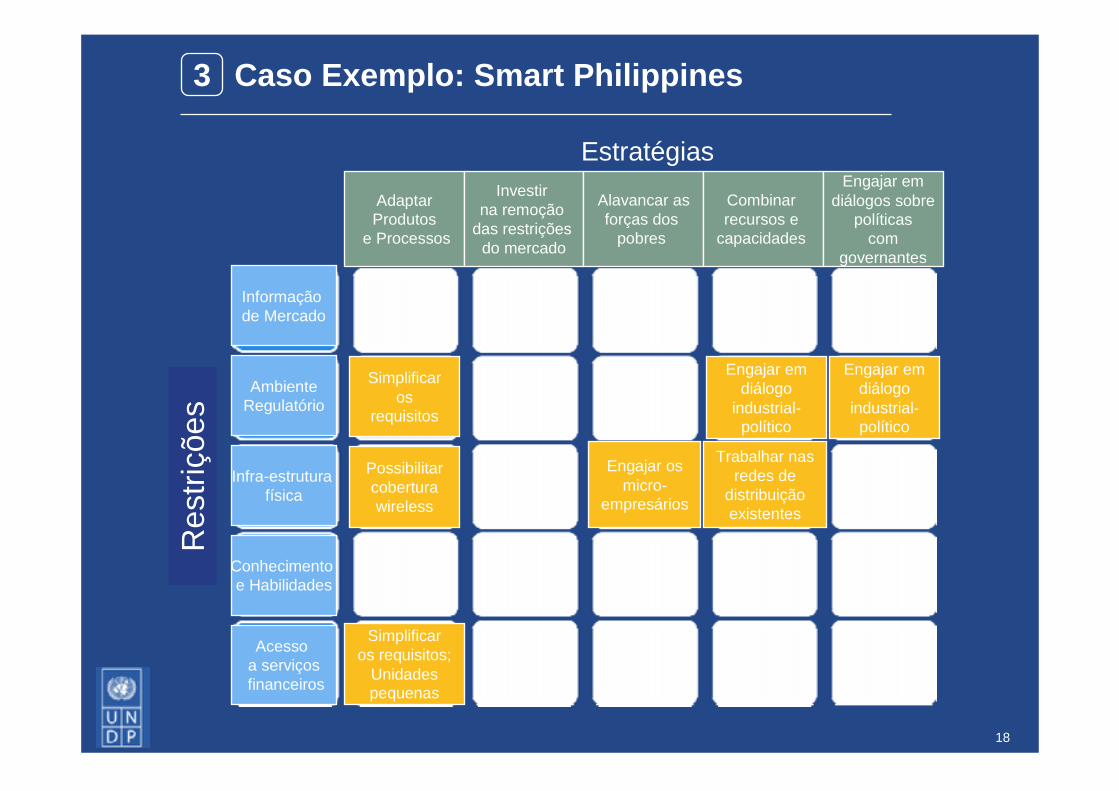

Ambiente Regulatório

Infra-estrutura física

Conhecimento e habilidades

Acesso a serviços

financeiros

Área de restrição

16

Os empreendedores têm utilizado cinco estratégias centrais para superar essas restrições.3

Explicação• Evitar as limitações através de

adaptações tecnológicas ou re-design dos processos de negócios.

• Remover as restrições de mercado por meio de investimentos que maximizam valor privado ou alavancam valor social.

• Ao engajar os pobres como intermediários e criar suas redes de contatos sociais, uma empresa pode aumentar o acesso, a confiança e o dever de prestar contas.

• As empresas colaboram com outras organizações e unem recursos

• Informar o processo de realizaçãoda política pode ajudar a remover as restrições em larga escala.

Exemplo• A Mobile Banking utiliza

tecnologia wireless e opera sem uma rede ou conta bancária.

• A Denmore treina todos os seus empregados em habilidades básicas e relacionadas ao trabalho.

• A CFW oferece franquias de lojas e clínicas no Quênia às pessoas das comunidades pobres

• A VCP trabalha com o ABN AMRO para proporcionar crédito aos plantadores de eucalipto.

• A Tiviski trabalha para modificar a regulamentação da UE para que tenha acesso aos seus produtos.

Adaptar produtos e processos

Investir na remoção das

restrições

Alavancar as forças dos

pobres

Combinar recursos e

capacidades

Engajar em diálogo sobre políticas com governantes

Estratégias

17

A Matriz da Estratégia GIM

Estratégias

3

Res

triç

ões

Informação de Mercado

AmbienteRegulatório

Infra-estrutura física

Conhecimento e Habilidades

Acesso a serviçosfinanceiros

Adaptar Produtos

e Processos

Investir na remoção

das restrições do mercado

Alavancar asforças dos

pobres

Combinar recursos e

capacidades

Engajar em diálogos sobre

políticas com

governantes

18

Caso Exemplo: Smart Philippines

Estratégias

3

Res

triç

ões

Simplificar os

requisitos

Possibilitarcoberturawireless

Engajar em diálogo

industrial-político

Trabalhar nas redes de

distribuição existentes

Engajar os micro-

empresários

Simplificar os requisitos;

Unidades pequenas

Adaptar Produtos

e Processos

Investir na remoção

das restrições do mercado

Alavancar asforças dos

pobres

Combinar recursos e

capacidades

Engajar em diálogos sobre

políticas com

governantes

Informação de Mercado

AmbienteRegulatório

Infra-estrutura física

Conhecimento e Habilidades

Acesso a serviçosfinanceiros

Engajar em diálogo

industrial-político

19

Market Heat Maps (Mapas Quentes de Mercado) – uma ferramenta para melhorar a informação sobre o mercado

Mapas espaciais de acesso ao mercado+

informações sobre a estrutura de mercado

Porcentagem de lares na Guatemalavivendo com menos de $2 por dia, com acesso a crédito, por fonte

3

20

Como sustentar o desenvolvimento dos modelos inclusivos de negócios

Empresas

• Criar capacidade e espaço para

inovação.

• Desenvolver ferramentas de investimentos especializadas.

• Aprofundar o engajamento da comunidade.

• Gerar capacidade para colaboração.

• Engajar em diálogos sobre políticas.

Governo

• Remover restrições no ambiente de mercado.

• Sustentar e financiar modelos inclusivos de negócios.

• Fortalecer a capacidade de colaboração institucional.

• Estabelecer plataformas de diálogo para engajar os negócios.

Outros

• As comunidades podem se organizar para facilitar o engajamento das empresas.

• As ONGs podem facilitar o engajamento do setor privado com as comunidades, governos e outras organizações.

• Doadores podem aumentar a consciência e fornecer fundos.

4

21

www.growinginclusivemarkets.org

Tools are available on the website: strategy matrix, case studies, heat maps

22

Para maiores informações

www.growinginclusivemarkets.org

www.undp.org/partners/business/gsb/

http://www.business-call-to-action.com/

GROWINGSUSTAINABLEBUSINESS

23

Envolva-se com o GIM!

Se você tiver perguntas, comentários, idéias, ou desejar colaborar com o GIM, não hesite em

entrar em contato com:

Mr. Sabha SobhaniProgram Manager

Growing Inclusive Markets Initiative

Email: [email protected]

www.growinginclusivemarkets.org

Programa 3S

Suinocultura Sustentável SadiaSão Paulo, 17 de novembro de 2008

2Fonte: SADIA

A Sadia hoje

• R$ 8,7 bilhões de faturamento entre janeiro e setembro de 2008

• 21 unidades industriais (19 no Brasil)

• 300 mil pontos-de-venda atingidos no Brasil

• 6a maior exportadora brasileira em 2007 (Secex)

• 5a maior empregadora do País (Revista Exame)*

• Cerca de 60 mil funcionários diretos em todo o Brasil

• Portifólio com quase 700 itens

* Ranking exclui bancos e empresas públicas

3

Cadeia de Suprimentos

- IPAS – Food Lab- Prog Suinocultura Sustentável- Gestão integrada de fornecedores

Sociedade

- Ecoeficiência- Investimento Social- Mudanças Climáticas: GHG Protocol- Lucas do Rio Verde Legal

Sustentabilidade:construindo o futuro

Plataformas

& Programas

Stakeholders

& Boas

Práticas Colaboradores

- Cultura- Código de Ética- Universidade Corporativa

Clientes & Consumidores

- FSC (embalagens) - Saudabilidade- Controle e rastreamento da Cadeia

4

Adesão aos Compromissos Voluntários Globais

Carbon DisclosureProject

Moratória da SojaGreenpeace

Pacto contra exploração sexual

infantil Pacto contra trabalho escravo

Princípios contra trabalho infantil

Call to Action for Sustainability

Pacto contra corrupção

Sustentabilidade: construindo o futuro

5

Cadeia de Suprimento

Fonte: SADIA

12.500Produtores deMilho e Soja

Produção eGenética

˜ 12.500

˜ 12.50010.000Integrados

Abatedouros

9 Aves5 Suínos

UnidadeIndustrial

10 Industrializados Mais de

2.000produtos

ConsumidoresFinais

10Centros deDistribuição

Brasil

108.000 Clientes Diretos

Exportação

645Clientes Diretos

1.000Produtores

Independentes

1 Bovino

Abatedouro

Fornecedores de embalagens

Fornecedores de insumos

6

Implantação de Biodigestoresna Suinocultura

Como tudo começou

2003 - A Sadia inicia diagnóstico interno para avaliar o potencial existente para o desenvolvimento e implementação de projetos de carbono.

2003 – Em decorrência desse diagnóstico, foram selecionadas 03 granjas próprias para o tratamento dos resíduos da suinocultura com a implantação de biodigestores.

2004 – Funda-se o Instituto Sadia e, a partir de sua experiência, a empresa inicia o desenvolvimento do Programa 3S para o seu sistema de integração de suinocultura.

7

Reduzir a emissão de gases de efeito estufa;

Diminuir o impacto ambiental da suinocultura;

Melhorar a qualidade de vida dos nossos integrados.

Programa 3S: objetivos

8

Adesão voluntária, aberta a todos os integrados.

Instalação de Biodigestores em regime de comodato nas granjas participantes, reduzindo a emissão de metano.

Investimento pago através de créditos de carbono, de acordo com a viabilidade econômica de cada suinocultor.

Disseminação de novas tecnologias, melhorias ambientais, melhores práticas e aumento da sustentabilidade das granjas.

Programa 3S: premissas

9

Programa 3S

8

10

Programa 3S

3.500 produtores integrados de suínos

90% são produtores de pequeno porte

92,5% aderiram ao projeto

1065 produtores e 1.100biodigestores até o momento

Segunda etapa: aproveitamento do biogás, hoje queimado, para geração de

energia nas propriedades rurais e projetos de biofertilizante

11

Funcionamento do Programa

integrados

Programa 3S Mercado CO2

Financiamento

$$$

$$$

Co2

•Assessoria na Venda dos CERs

$$$

Co2$$$Sadia capta recurso para o Integrado

Integrado “paga” o investimento através dos Créditos de Carbono

2005: Financiamento BNDES (R$60,5milhões)

2007: Financiamento BNDES II (R$ 30,5 milhões)

Negociação dos créditos é realizada e repassada para os Integrados

2006: primeira venda de créditos àECF (EuropeanCarbon Fund). 2,750 milhões Ton de CO2

12

Status Programa 3S

O programa é dividido regionalmente:

• I – Três Passos - RS

• II – Concórdia – SC

• III – Toledo – PR

• IV – Uberlândia – MG

• V – Lucas do Rio Verde – MT

Potencial de Geração de Créditos de Carbono: 600 mil Ton. Co2/ano

Metodologia utilizada: MDL Programático de Pequena Escala

Desafios metodológicos e tecnológicos superados

I

II

III

IV

13

Benefícios da Sustentabilidade

Valorização da propriedade rural

Alteração da paisagem

Impactos positivos

Impactos negativos

Fixação do homem a terra

Geração de empregos

Contaminação de solo e água – passivos ambientais

Garantia de produção e venda

Baixa qualidade de produção

Risco de não fornecimento

Risco de doenças e infecções na granja (falta de controle nos padrões higiênicos)

Aumento na produção

Atendimento a legislação

Fluxo de caixa

Diminuir risco ao negócio

Su

sten

tab

ilid

ade

I

Valorização dapropriedade rural

Alteração da paisagem

Impactos positivos

Dilemas

Fixação do homem a terra

Geração de empregos

Contaminação de solo e água – passivos ambientais

Garantia de produção e venda

Baixa qualidade de produção

Risco de não fornecimento

Risco de doenças e infecções na granja (falta de controle nos padrões higiênicos)

Aumento na produção

Atendimento a legislação

Fluxo de caixa

Diminuir risco ao negócio

Su

sten

tab

ilid

ade

I

Su

sten

tab

ilid

ade

I

14

Benefícios do programa

• Para os produtores: - Melhoria Qualidade de Vida (mau cheiro e vetores de doenças)- Renda Extra que será reaplicada em seu negócio - Adequação Ambiental da Propriedade- Geração de Energia Elétrica

• Para a Sadia:- Traz sustentabilidade à cadeia de suprimentos e ao negócio da Sadia

• Para a comunidade:- Melhoria da qualidade ambiental do entorno

• Para o meio ambiente:- Redução dos Gases de Efeito Estufa (GEE)- Melhoria das condições ambientais da propriedade e seu entorno

15

Sustentabilidade

AMBIENTAL

ECONÔMICOFINANCEIRO

SOCIAL

Rumo à SustentabilidadeGerar e monitorar os indicadores de sustentabilidade, com base

em parâmetros internacionais

Estabelecer uma plataforma de relacionamento e comunicação com os produtores, engajando-os e sensibilizando-os

Garantir o desenvolvimento sustentável como benefício maior do MDL: implementar projetos sócio-econômicos e ambientais que gerem renda extra ao produtor, ajudando-o a fixá-lo ao campo e àprodução

16

OBRIGADO!

EstratEstratéégia Institucional gia Institucional de Negde Negóócios Inclusivoscios Inclusivos

Novembro de 2008Novembro de 2008

Oportunidade: É possível visualizar o surgimento de um novo modelo socioeconômico com um novo norte ético para os mercados?

Pressupostos básicos para responder a esta pergunta:

– Por riqueza devemos entender como o conjunto de bens, serviços, valores e transações que permitam aos homens e mulheres de uma sociedade viver digmanente e serem felizes.

– Somente transações ganhar-ganhar acumulam riqueza e promovem equidade.

– Toda solução de excelência é excludente, a não ser se ela for totalizante (para tod@s).

– O desenvolvimento de bens úteis (bens públicos e/ou bens comuns) que contribuem à vida digna para todos são prioridade.

– O conceito de finitude nos impõe (cambio climático, escasezalimentos, etc.) a racionalização da produção e do consumo.

Pressupostos básicos para responder a esta pergunta:

– Por riqueza devemos entender como o conjunto de bens, serviços, valores e transações que permitam aos homens e mulheres de uma sociedade viver digmanente e serem felizes.

– Somente transações ganhar-ganhar acumulam riqueza e promovem equidade.

– Toda solução de excelência é excludente, a não ser se ela for totalizante (para tod@s).

– O desenvolvimento de bens úteis (bens públicos e/ou bens comuns) que contribuem à vida digna para todos são prioridade.

– O conceito de finitude nos impõe (cambio climático, escasezalimentos, etc.) a racionalização da produção e do consumo.

Os Negócios Inclusivos são iniciativas economicamente rentáveis, e ambiental / socialmente

responsáveis, que utilizam os mecanismos de mercado para melhorar a qualidade de vida de pessoas de baixa

renda, ao permitir:

• sua participação em uma cadeia de valor como agentes que agregam valor a bens ou serviços, fornecedores de matéria-prima, ou vendedores/distribuidores de bens ou serviços; e/ou

• seu acesso a serviços básicos essenciais de melhor qualidade ou a menor preço; e/ou

• seu acesso a produtos ou serviços que lhes permitam entrar em um “círculo virtuoso” de oportunidades de fazer negócios e melhorar sua situação socioeconômica.

Os NegNegóócios Inclusivoscios Inclusivos são iniciativas economicamente rentáveis, e ambiental / socialmente

responsáveis, que utilizam os mecanismos de mercado para melhorar a qualidade de vida de pessoas de baixa

renda, ao permitir:

• sua participação em uma cadeia de valor como agentes que agregam valor a bens ou serviços, fornecedores de matéria-prima, ou vendedores/distribuidores de bens ou serviços; e/ou

• seu acesso a serviços básicos essenciais de melhor qualidade ou a menor preço; e/ou

• seu acesso a produtos ou serviços que lhes permitam entrar em um “círculo virtuoso” de oportunidades de fazer negócios e melhorar sua situação socioeconômica.

• Os Negócios Inclusivos não se tratam de gerar novos consumidores de produtos que não melhoram a qualidade de vida, ou não geram um círculo virtuoso de valor social.

• Os Negócios Inclusivos não se enfocam em incentivar o endividamento para o consumo.

• Os Negócios Inclusivos não são “fazer negócios para pobres”

• Os Negócios Inclusivos não são fundamentalismo de mercado

O Objetivo da AVINA em NegO Objetivo da AVINA em Negóócios Inclusivoscios Inclusivos

O objetivo da AVINA em Negócios Inclusivos é construir e contribuir àimplementação de agendas de ação coletiva que utilizem os

mecanismos de mercado para melhorar a qualidade de vida e do ambiente para milhões de pessoas de baixa renda na América Latina.

EstratEstratéégia Atual da AVINAgia Atual da AVINA

1. Impulsionar uma “Mudança de Paradigma”: Contribuir àmudança de paradigma necessária para que os Negócios Inclusivos se materializem sistematicamente na região entre os parceiros, empresas, e aliados a AVINA.

2. Impulsionar os NI a gerar escala em suas operações: Desenvolver ações e estratégias especificamente orientadas a ampliar a escala e o impacto da atuação de nossos parceiros.

3. Melhorar o entorno: Construir coletivamente, aprender e capacitar sobre as formas mais efetivas de melhoramento do entorno de negócios (ecossistema)

Por que os NegPor que os Negóócios Inclusivos nos interessam?cios Inclusivos nos interessam?

:

• Os programas de geração de renda, ações filantrópicas, programas governamentais ou gestão empresarial responsável não aproveitaram todo o potencial associado a onipresença das transações na vida moderna.

• Os governos têm capacidade de gerar escala, mas a ineficiência e a instabilidade que os caracteriza não permite um impacto duradouro.

• A filantropia só pode chegar a uma porcentagem mínima de pessoas.

Oportunidades Oportunidades dos Enfoques dos Enfoques TradicionaisTradicionais

• Desde seu início, em 1994, AVINA apoiou centenas de iniciativas em desenvolvimento econômico sustentável como a Economia Solidária, Comércio Justo, RSE e a Competitividade de Micro e Pequenas empresas.

• Inspirada por seu fundador, AVINA apoiou o nascimento e o surgimento de organizações que agora protagonizam a agenda dos Negócios Inclusivos como SEKN, FUNDES, Ashoka, WRI, Endeavor, Grupo Nueva, INCAE, entre outros.

TrajetTrajetóória da ria da AVINAAVINA

• América Latina e a região de maior desigualdade econômica do mundo.70% da população, cerca de 360 milhões de pessoas, têm renda menor a USD 3 (PPP) per capita, incapaz de satisfazer suas necessidades básicas.

Necessidades Necessidades comuns em comuns em AmAméérica Latinarica Latina

Núcleo de Sustentabilidade e Responsabilidade Corporativa

Proposta para Patrocínio 2008/2011

Abril de 2008

NÚCLEO DE SUSTENTABILIDADE E RESPONSABILIDADE CORPORATIVA

17 de novembro de 2008

Contribuir para o desenvolvimento

sustentável da sociedade por meio da

educação e desenvolvimento de

executivos, empresários e empresas.

Missão

F U N D A Ç Ã O D O M C A B R A L

A SUSTENTABILIDADE NA FDC

Projeto FDC Responsável

Comitê de Sustentabilidade e

Programa de Voluntariado

Programas e Projetos Educacionais

Núcleo de Sustentabilidade e Responsabilidade Corporativa

FDC:Signatária do Global Compact - ONU - 2004Signatária dos Principles for Responsible Management Education – ONU/EFMD

HISTÓRICO DO NÚCLEO SRC

Em 2001, a FDC criou o Núcleo de Sustentabilidade e Responsabilidade Corporativa que tem evoluído da seguinte maneira:

Em 2004 foi criado o Centro de Referência em Gestão Responsável para a Sustentabilidade com o objetivo de compartilhar os esforços de pesquisar, avaliar, descrever e propor instrumentos facilitadores para o desenvolvimento e as perspectivas da Gestão Responsável das empresas atuantes no Brasil.

A partir de 2005, passou a se designar Núcleo Andrade Gutierrez de Sustentabilidade e Responsabilidade Corporativa, em decorrência de patrocínio obtido junto à Construtora Andrade Gutierrez.

Em 2007, foi lançado o Centro de Desenvolvimento do Varejo Responsável, com o objetivo de estimular práticas referenciais de gestão responsável no varejo e em toda a sua cadeia de suprimentos. Iniciaram também, neste ano, os estudos para a criação de um Centro de Desenvolvimento da Sustentabilidade no Setor Elétrico e no Setor de Construção Civil.

Em 2008, além do desenvolvimento de pesquisas e apoio na inclusão do tema nos diversos programa da FDC, foi dada atenção especial à sistematização dos Centros de Desenvolvimento.

INTERFACES DO NÚCLEO SRC COM OS DEMAIS PROCESSOS DA FDC

DESENVOLVIMENTO DE CONHECIMENTO

Estudo de Práticas de Gestão que Promovam a Sustentabilidade

Formação de Lideranças Responsáveis

Investigação de Experiências Empresariais Referenciais no Tema

Investigação do contexto Empresarial do mercado, da sociedade e do planeta

ESTRUTURA DO NÚCLEO SRC

CRGRS

CDs

NÚCLEO

CENTRO DE REFERÊNCIA EM GESTÃO RESPONSÁVEL PARA A SUSTENTABILIDADE

NÚCLEO DE SUSTENTABILIDADE E RESPONSABILIDADE CORPORATIVA

CENTROS DE DESENVOLVIMENTO- VAREJO RESPONSÁVEL- CONSTRUÇÃO CIVIL (EM DESENVOLVIMENTO)- ENERGIA ELÉTRICA (EM DESENVOLVIMENTO)

- .....

O CRGRS NO CONTEXTO DO NÚCLEO

CENTRO DE REFERÊNCIA EM

GESTÃO RESPONSÁVEL PARA

A SUSTENTABILIDADE

Estudo de Práticas de Gestão que Promovam a Sustentabilidade

Investigação de Experiências Empresariais Referenciais no Tema

NÚCLEO

CRGRS – RESULTADOS

EDUCAÇÃO DE LIDERANÇAS PARA A SUSTENTABILIDADE –ELS

(Concluída)

SUSTENTABILIDADE E GOVERNANÇACORPORATIVA – SGC

(Concluída)

Compreensão do que vem a ser Educação de Lideranças para a Sustentabilidade (ELS).

Instrumento de Avaliação de Educação de Lideranças para a Sustentabilidade (IAELS).

Contribuir para a estruturação de uma ELS, que possibilite o desenvolvimento de posturas estratégicas adequadas à promoção da longevidade das organizações.

Documento geral contendo uma análise crítica das principais normas, manuais e leis que abordam o tema de governança corporativa.

Criação de um instrumento de avaliação da sustentabilidade e governança corporativa.

SUSTENTABILIDADE E PLANEJAMENTO ESTRATÉGICO

(Em processo de finalização)

Documento geral contendo uma análise crítica da relação entre sustentabilidade e planejamento estratégico, abordando também as temáticas de reputação e desenvolvimento local integrado.

Criação de um instrumento de avaliação da sustentabilidade e planejamento estratégico.

CRGRS – RESULTADOS

SUSTENTABILIDADE E GESTÃO DE PESSOAS – SGP

(Em andamento)

Articular o conhecimento já produzido pelo CRGRS e informações pertinentes, relacionando sustentabilidade com o poder nas empresas.

Organizar uma pauta de argumentos que facilite o diálogo com as lideranças organizacionais, facilitando assim, a manutenção das iniciativas orientadoras da sustentabilidade ao longo dos processos de mudança, seja cultural, estrutural e/ou de composição acionária.

Compreender as adequações necessárias à função de Gestão de Pessoas (GP), devido ao movimento global pelo desenvolvimento sustentável e suas influências nas organizações.

Elaboração de um instrumento que permita aferir o nível de sofisticação das atividades relacionadas à GP, quanto as suas adaptações àsustentabilidade.

Realização de eventos para a produção e disseminação dos conhecimentos gerados pelo CRGRS.

SUSTENTABILIDADE E PODER NAS ORGANIZAÇÕES

(Em andamento)

CENTRO DE DESENVOLVIMENTO DO VAREJO RESPONSÁVEL

UMA INICIATIVA EM ANDAMENTO - CDVR

Lançado oficialmente em 2007, vai iniciar suas atividades em maio de2008. É mais uma iniciativa do Núcleo de Sustentabilidade e

Responsabilidade Corporativa, com o objetivo de estimular práticas referenciais de gestão responsável no varejo e em toda a sua cadeia

de suprimentos.

CDVR - OBJETIVO GERAL

Gerar conhecimento voltado para as empresas de varejo de bens e serviços de massa e para as componentes de sua cadeia de suprimentos, favorecendo a prática dos princípios do consumo consciente e um comportamento ético e comprometido com as grandes questões demandadas pela sociedade brasileira.

´

Natura EkosMesa-redonda PNUD

17/11/2008

Rodolfo GuttillaDiretor de Assuntos Corporativos e

Relações Governamentais

n o s s a e m p r e s a

r a z ã o d e s e r

nossa Razão de Ser é criar e comercializar produtos e serviços que promovam o bem- estar/ estar bem

bem-estar

é a relação harmoniosa, agradável do indivíduo consigo mesmo, com seu corpo

estar bem

é a relação empática, bem-sucedida, prazerosa do indivíduo com o outro, com a natureza da qual faz parte, com o todo

“O segredo é trabalhar com estoque, para não perder o momento mágico em que a pessoa

experimenta o produto e se apaixona por ele.”

Ildnéia Cano (à esquerda) é Consultora Natura na equipe de Júlia Cunha (à direita), Promotora de Vendas.

uso de ativos da biodiversidade

Natura e a biodiversidade

No final da década de 90, optamos por investir numa plataforma de produtos baseada no uso sustentável dos recursos naturais e na valorização das tradições culturais regionais e locais.

Natura» Despertar a consciência de que todos fazemos parte de uma grande rede vital de relações e interdependências

» Histórias de conexão homem – natureza

Avaliação externa x estratégia Natura

Alerta planetário» Extinção de espécies e de culturas tradicionais

Brasil» Megadiverso

» Diversidade biológica e diversidade sociocultural

» Potencial para soluções inovadoras

EKOSTradição popular e uso de ativos da biodiversidade brasileira.

ativos Linha Ekos

Andiroba, breu branco, buriti, camomila, castanha, cupuaçu, guaraná, maracujá, mate verde, murumuru, pitanga, priprioca, urucum

relacionamento comcomunidades fornecedoras

67

9 9

162

3

3 33

4

34

12

0

5

10

15

20

2003 2004 2005 2006 2007

Comunidade provedora de acesso (PG e/ou CTA)

Comunidade fornecedora de insumos

Comunidade fornecedora de insumos e provedora de acesso (PG e/ou CTA)

11

1415

16

19

comunidades etipos de relacionamento

Anos

número de insumoscomprados das comunidades

4

9

14

2427

0

5

10

15

20

25

30

2003 2004 2005 2006 2007

Anos

Insu

mos

de

com

unid

ades

co

mpra

dos

pel

a N

atura

Princípios fundamentais de relacionamento

» Tratamento digno a todas comunidades

» Metodologia participativa nos processos de decisão

» Investimento em capital social

» Acesso ao patrimônio genético da biodiversidade

» Conhecimento Tradicional

» Uso de imagem

Fair Trade - Remuneração

União pelo Biocomércio Ético - Baseado nos sete princípios de Biocomércio ONU:

1 - A conservação da biodiversidade.2 - O uso sustentável da biodiversidade.3 - A repartição de benefício eqüitativa pelo uso da biodiversidade.4 - A sustentabilidade socioeconômica (gestão, produção e mercado).5 - O atendimento à legislação e aos acordos nacionais e internacionais.6 - O respeito aos direitos dos atores envolvidos no biocomércio.7 - A clareza sobre a posse da terra, o uso e o acesso aos recursos

naturais e ao conhecimento.

Alinhamento à princípios internacionais

Acesso aos recursos genéticos e Repartição de Benefícios

Insuficiência do marco legal do acesso à Biodiversidade

1992 Convenção sobre Diversidade Biológica

1995 Projeto de Lei 306/95 – Senadora Marina Silva

1998 Projeto de Lei 4.751/98 – Executivo Federal

2001 Medida Provisória 2.186-16 Proteção e Acesso aConhecimento Tradicional Associado ePatrimônio Genético

2004 Lei 10.973 de Inovação

2007 Consulta Pública Casa Civil – Ante-Projeto de LeiBiodiversidadde

2008 Decreto – regularização de processos. Em análisepela Advocacia-Geral da União. Processosprotocolados no Conselho de Gestão doPatrimônio Genético de acessos já realizados,estão sobrestados desde 31/08/07

» identificamos sérias dificuldades advindas da aplicação da MP 2186 - custos de transação; falta de regulamentação; insegurança jurídica; morosidade eemperramento das pesquisas.

» apesar da insuficiência deste marco legal, persistimos investindo no uso sustentável dabiodiversidade brasileira:

» 72 processos protocolados no CGEN - 100%de produtos passíveis de protocolo;

» 8 processos autorizados e 22 processosdispensados;

» Natura corresponde a 37% dos processos protocolados no CGEN (iniciativa privada, academia e institutos de pesquisa).

Natura e o acesso à biodiversidade

Posicionamento

posicionamento

» substituição da Medida Provisória 2.186-16 por lei amplamente debatida com todos os setoresda sociedade civil organizada.

» momento histórico para o país: todos devemos nos mobilizar em busca de um consenso que atenda as necessidades dos diferentes setores empresariais, organizações ambientais, setor acadêmico e representantes das comunidades tradicionais.

» Ante-Projeto de Lei deve ser enviado ao Congresso Nacional emregime de urgência constitucional. Só assim garantiremos arapidez exigida diante de um cenário de insegurança jurídica e desestímulo às pesquisas com a biodiversidade brasileira.

» importância econômica: o país deve ver o uso sustentável da biodiversidade brasileira como um diferencial competitivo, que gere oportunidades de renda e inclusão social.