Embed Size (px)

Citation preview

1

ORÇAMENTO

EMPRESARIAL

2

CONTEÚDO

1. A NATUREZA DO PROCESSO DE PLANEJAMENTO

2. O PLANEJAMENTO ESTRATÉGICO

3. ETAPAS DA MONTAGEM DO ORÇAMENTO

4. A ETAPA FINANCEIRA DA MONTAGEM

5. ANÁLISE FINANCEIRA DO ORÇAMENTO

6. O ACOMPANHAMENTO ORÇAMENTÁRIO: A REALIMENTAÇÃO DO SISTEMA

3

A NATUREZA DO PROCESSO DE PLANEJAMENTO

1

4

FOCOS DE PRESSÃO SOBRE OS NEGÓCIOS

PARA QUE TER O PLANEJAMENTO NAS EMPRESAS?

DESCENTRALIZAÇÃO REENGENHARIA OTIMIZAÇÃO DO ABC & GECON KAIZEN

TERCEIRIZAÇÃO RIGHTSIZING CAIXA

• FLEXIBILIZAÇÃO PARA RESPOSTAS RÁPIDAS

• REDUÇÃO DE CUSTOS: COMPETITIVIDADE DE PREÇOS

• SISTEMAS DE INFORMAÇÕES ÁGEIS

• ETC

SUCESSO EMPRESARIAL

GLOBALIZAÇÃO

DAS EMPRESAS

CONCORRÊNCIA ACIRRADA

AUSÊNCIA DE FRONTEIRAS

VANTAGEM COMPETITIVA

RELAÇÕES HUMANAS

5

ORGANIZAÇÃO

PESSOAS TECNOLOGIA MÉTODO INFORMAÇÃO

RECEITA GASTOS

RESULTADO

&

CAIXA

PARA QUE TER O PLANEJAMENTO NAS EMPRESAS?

6

PRODUÇÃO

COMPRAS, VENDAS/SERVIÇOS E TROCAS

PROCURA E USO DO CAPITAL

PROTEÇÃO

REGISTRO/RELATÓRIOS E ANÁLISES

PLANEJAR, ORGANIZAR, COMANDAR,

COORDENAR E CONTROLAR

*ATIVIDADE DE PLANEJAMENTO NO BRASIL: MULTINACIONAIS

*O 8 OU 80 DO PLANEJAMENTO NO BRASIL

TÉCNICA

COMERCIAL

FINANCEIRA

DE SEGURANÇA

CONTÁBIL

ADMINISTRATIVA

NECESSIDADES DO NEGÓCIO FUNÇÕES NA ORGANIZAÇÃO

O PAPEL DO PLANEJAMENTO NA GESTÃO DE NEGÓCIOS

7

“DECISÃO ANTECIPADA”, OU “CONSTITUI-SE EM BUSCAR ATINGIR

UM ESTADO FUTURO DESEJADO, ENVOLVENDO A GESTÃO DE UM CONJUNTO

DE DECISÕES INTERDEPENDENTES”. RUSSEL ACKOFF

SÃO MUITO “GRANDES” PARA SEREM MANIPULADAS DE UM SÓ VEZ .

O CONJUNTO DE DECISÕES NÃO PODE SER SUBDIVIDIDO

DE FORMA INDEPENDENTE.

PLANEJAR: CONCEITO AMPLO

PARA QUE TER O PLANEJAMENTO NAS EMPRESAS?

8

“INSTRUMENTO QUE PERMITA À ADMINISTRAÇÃO

TRAÇAR E MONITORAR METAS E OBJETIVOS DE FORMA COORDENADA,

QUER SEJA, A CURTO, MÉDIO E LONGO PRAZOS.”

PLANO

ESTRATÉGICO

TÁTICO

(ORÇAMENTO)

PROJETOS

O PAPEL DO PLANEJAMENTO NA GESTÃO DE NEGÓCIOS

9

EXPECTATIVAS

DOS INTERESSES

EXTERNOS

EXPECTATIVAS

DOS INTERESSES

INTERNOS

BASE DE DADOS

DO DESEMPENHO

PASSADO

AVALIAÇÃO:

RISCOS, FORÇAS

OPORTUNIDADES

E AMEAÇAS

MISSÃO,

OBJETIVOS,

ESTRATÉGIAS

E POLÍTICAS

ORÇAMENTO

PLANOS DE

MÉDIO E

LONGO

PRAZOS

REALIZADO

CONTROLE

DO

ORÇAMENTO

SISTEMA DE

INFORMAÇÕES

GERENCIAIS

AS VÁRIAS FERRAMENTAS: O PLANEJAMENTO ESTRATÉGICO, TÁTICO E OS PROJETOS

PLANO

ESTRATÉGICO

10

O PLANEJAMENTO POSSIBILITA:

O PAPEL DO PLANEJAMENTO NA GESTÃO DE NEGÓCIOS

COORDENAÇÃO DE ATIVIDADES

DECISÕES ANTECIPADAS

COMPROMETIMENTO A PRIORI

POSSÍVEL MAIOR TRANSPARÊNCIA

DEFINIÇÃO DE RESPONSABILIDADES

DESTAQUE PARA EFICIÊNCIA

POSSÍVEL MAIOR ENTENDIMENTO MÚTUO

FORÇA AUTO-ANÁLISE

PERMITE AVALIAÇÃO DE PROGRESSO

BENEFÍCIOS DE CURTO,

MÉDIO E LONGO PRAZOS

11

LIMITAÇÕES

DEVE ESTAR ADAPTADO ÀS CIRCUNSTÂNCIAS

BASEIA-SE EM ESTIMATIVAS

A EXECUÇÃO NÃO É AUTOMÁTICA...

O PLANO NÃO DEVE TOMAR O LUGAR DA ADMINISTRAÇÃO

CONSCIÊNCIA E APRENDIZADO

O PAPEL DO PLANEJAMENTO NA GESTÃO DE NEGÓCIOS

12

O PLANEJAMENTO ESTRATÉGICO

2

13

AS VÁRIAS FERRAMENTAS: O PLANEJAMENTO ESTRATÉGICO, TÁTICO E OS PROJETOS

FILOSOFIA O NEGÓCIO DA

EMPRESARIAL ORGANIZAÇÃO VISÃO

MISSÃO

OBJETIVOS DE LONGO

PRAZO

(BSC)

AMBIENTE AMBIENTE

EXTERNO INTERNO

ESTRATÉGIAS

ORÇAMENTO CONTROLE

ORÇAMENTÁRIO

PROJETOS

PLANOS DE

LONGO PRAZO

14

AS VÁRIAS FERRAMENTAS: O PLANEJAMENTO ESTRATÉGICO, TÁTICO E OS PROJETOS

ANO ANO ANO

*NÍVEL INTERMEDIÁRIO

*MENOR INCERTEZA

*LINGUAGEM OPERACIONAL

*BASEADO NO PLANO

ESTRATÉGICO

*HORIZONTE

*VOLTADO PARA O AMBIENTE EXTERNO

*NÍVEL INSTITUCIONAL

*LONGO PRAZO

*RISCO E INCERTEZA

MISSÃO

OBJETIVOS DE LONGO PRAZO

ESTRATÉGIAS

PLANOS PD, INVESTIMENTOS E RH

ORÇAMENTO

PLANOS DE LONGO PRAZO

15

MISSÃO DA ORGANIZAÇÃO

• NECESSIDADE EXISTENTE DE

PRODUTOS, OU

• PARA QUE A EMPRESA EXISTE?

CARACTERÍSTICAS:

*DO ACIONISTA PARA A ADMINISTRAÇÃO

*LONGO PRAZO

*CLAREZA

AS VÁRIAS FERRAMENTAS: O PLANEJAMENTO ESTRATÉGICO

16

FILOSOFIA EMPRESARIAL

*CULTURA

*CRENÇAS *VALORES

AS VÁRIAS FERRAMENTAS: O PLANEJAMENTO ESTRATÉGICO

17

O NEGÓCIO DA ORGANIZAÇÃO

CONCEITO CONCEITO CONCEITO

RESTRITO ABRANGENTE EXPANDIDO

EMPRESA

AÉREA

TRANSPORTE TRANSPORTE DESENVOLVIMENTO

AÉREO DO TURISMO E

COMÉRCIO

O QUE É

O QUE SERÁ

O QUE DEVERIA

SER

AS VÁRIAS FERRAMENTAS: O PLANEJAMENTO ESTRATÉGICO

18

• REGRAS DE DECISÃO QUE HABILITAM A ADMINISTRAÇÃO A ORIENTAR E MEDIR O

DESEMPENHO DA ORGANIZAÇÃO A FIM DE QUE OS SEUS PROPÓSITOS SEJAM ATINGIDOS.

•NEGOCIADOS (?!) COM OS CONTROLADORES.

•UM OBJETIVO CONTÉM 3 ELEMENTOS:

1. ATRIBUTO ESCOLHIDO COMO MEDIDA DE EFICIÊNCIA, EX.: RETORNO DO CAPITAL ACIONÁRIO

2. PADRÃO (ESCALA) EM QUE O ATRIBUTO É MEDIDO, E EX.: TAXA MÉDIA DOS RETORNOS DO CAPITAL ACIONÁRIO

3. META É O VALOR ESPECÍFICO NA ESCALA QUE A ORGANIZAÇÃO

PROCURA ATINGIR

EX.:OTIMIZAR O RETORNO, DEFININDO TAXA, POR EXEMPLO, 15%AA

OBJETIVOS DE LONGO PRAZO

(BALANCED SCORECARD)

AS VÁRIAS FERRAMENTAS: O PLANEJAMENTO ESTRATÉGICO

19

AS VÁRIAS FERRAMENTAS: O PLANEJAMENTO ESTRATÉGICO, TÁTICO E OS PROJETOS

> Clarificar a visão

> Obter consenso

> Comunicar e educar > Articular a visão compartilhada

> Estabelecer Metas > Fornecer realimentaçãp estratégica

> Vincular recompensas às > Facilitar a revisão estratégica e

medidas de desempenho o aprendizado

> Estabelecer alvos

> Alinhar as iniciativas estrtégicas

> Alocar recursos

> Definir os pilares

Fonte : Adaptação do quadro "Managing Strategy : Four Process" ( Kaplan & Norton, 1996, p.77).

Realimentação e AprendizadoComunicar e Vincular

Planejamento

Traduzir a Visão

Balanced Scorecard

20

AS VÁRIAS FERRAMENTAS: O PLANEJAMENTO ESTRATÉGICO, TÁTICO E OS PROJETOS

"Para ter sucesso

financeiramente Objetivos Medidas Metas Iniciativas

como devemos

aparecer para os

acionistas ?"

"Para cumprir VISÃO E "Para satisfazer

nossa visão como Objetivos Medidas Metas Iniciativas ESTRATÉGIA nossos acionistas Objetivos Medidas Metas Iniciativas

como devemos e clientes, que processos

aparecer para nossos devemos aperfeiçoar ? "

clientes ? "

"Para cumprir

nossa visão, devemos Objetivos Medidas Metas Iniciativas

garantir nossa habilidade

para mudar e melhorar

Fonte : Adaptação do quadro Translating Vision and Strategy : Four Perspectives ( Kaplan & Norton, 1996,-.76)

APRENDIZADO E CRESCIMENTO

FINANCEIRA

CLIENTE PROCESSOS INTERNOS

21

AS VÁRIAS FERRAMENTAS: O PLANEJAMENTO ESTRATÉGICO, TÁTICO E OS PROJETOS

Indicadores

Finaceiros

Indicadores

dos Clientes

- Imagem - estilo e design - Experiência de Compra

- Qualidade e caimento - Disponibilidade

- Custo / benefício

Indicadores de

Processos Internos

- Primeira a chegar ao

- Participação de mercado - Comprador "fantasma"

Mercado - Receita gerada por novas

- Reconhecimento categorias

da Marca

- Novas Contas

- % de Estoque desfalcado

- Devoluções por problemas ( itens chaves )

de qualidade

- Desempenho dos - Giros de Estoque

fornecedores

Indicadores de Aprendizado e

Crescimento

Crescimento

Lucrativo

Maior

Liderança de Suprimento

Penetração

Gerenciamento

da Marca

Liderança no Estilo

Produtividade

Marca Atributos do Produto Relações com Clientes

Experência de

Compra Inesquecivel

Disponibilidade das

Mercadorias

Habilidades

Estratégicas

Crescimento

Pessoal

22

1. TECNOLÓGICOS

2. POLÍTICOS

3. ECONÔMICOS

4. LEGAIS

5. SOCIAIS

6. DEMOGRÁFICOS

7. ECOLÓGICOS

1. CONSUMIDOR

2. FORNECEDOR

3. CONCORRÊNCIA

4. REGULARIDADES

1. CONCORRÊNCIA

2. POT. LUCRO

3. PONTOS CHAVE

4. EVOLUÇÃO DO MERCADO

AMBIENTE EXTERNO

CENÁRIOS

• PROCURA CONHECER O SEU AMBIENTE

EXTERNO, DIAGNOSTICANDO O QUE NELE OCORRE

NECESSIDADES OPORTUNIDADES AMEAÇAS DIFICULDADES RECURSOS

DISPONÍVEIS

AS VÁRIAS FERRAMENTAS: O PLANEJAMENTO ESTRATÉGICO,

23

ESTRATÉGIAS FUNCIONAIS

FINANÇAS, MKT, OPERAÇÕES, ETC

CONJUNTO

DE PRODUTOS

CONJUNTO

DE MERCADOS

VETOR DE

CRESCIMENTO

VANTAGEM

COMPETITIVA

SINERGIA

PONTOS:

FORTES

FRACOS

AMEAÇAS

OPORTUNIDADES

ESTRATÉGIAS

GERAIS

AS VÁRIAS FERRAMENTAS: O PLANEJAMENTO ESTRATÉGICO

24

VETOR DE CRESCIMENTO

* DIRECIONAMENTO DAS AÇÕES.

* INCENTIVO E DESINCENTIVO DE PRODUTOS E MERCADOS.

ATUAL NOVO

PRODUTO

~ MERCADO

ATUAL

NOVO

PENETRAÇÃO

NO MERCADO

DESENVOLVIMENTO

DE PRODUTOS

DESENVOLVIMENTO

DE MERCADOS

DIVERSIFICAÇÃO

AS VÁRIAS FERRAMENTAS: O PLANEJAMENTO ESTRATÉGICO

25

MODELO DE ANÁLISE DE ESTRATÉGIAS

Pontos fortes: Pontos fracos:

Oportunidades: Estratégias FoO: Estratégias: FrO

Ameaças: Estratégias: FoA Estratégias: FrA

AS VÁRIAS FERRAMENTAS: O PLANEJAMENTO ESTRATÉGICO

26

AMBIENTE INTERNO

PESSOAS TECNOLOGIAS E MATERIAIS

METODOLOGIA INFORMAÇÕES

ESTRUTURA

DESENVOLVIMENTO

EQUIPAMENTOS

MATERIAIS

KNOW-HOW SISTEMAS DE INFORMAÇÕES

AS VÁRIAS FERRAMENTAS: O PLANEJAMENTO ESTRATÉGICO

27

COMO AVALIAR A ADEQUAÇÃO

DAS ESTRATÉGIAS

CONSISTÊNCIA

INTERNA

CONSISTÊNCIA

COM O AMBIENTE

ADEQUAÇÃO AOS

RECURSOS

DISPONÍVEIS

?

AS VÁRIAS FERRAMENTAS: O PLANEJAMENTO ESTRATÉGICO

28

ETAPAS DA MONTAGEM DO

ORÇAMENTO

3

29

AS CONSEQÜÊNCIAS DOS DIFERENTES ENFOQUES DE MONTAGEM DO ORÇAMENTO

ENFOQUE INICIAL

• GRANDE DEPENDÊNCIA DAS INFORMAÇÕES HISTÓRICAS

CONFLITOS ENTRE ESTRATÉGIAS E NÚMEROS

• MATURIDADE DA ADMINISTRAÇÃO EM TERMOS DO QUE ESPERAR DO

ORÇAMENTO

• RIGIDEZ EXTREMA X FLEXIBILIDADE EM DEMASIA NAS MUDANÇAS

• O PLANO É BOM QUANDO TODAS AS LINHAS SÃO ATINGIDAS...

30

AS CONSEQÜÊNCIAS DOS DIFERENTES ENFOQUES DE MONTAGEM DO ORÇAMENTO

ZERO BASED METHOD

• RESPOSTA AOS PROBLEMAS REFERENTES À PERPETUAÇÃO DO STATUS

ANTERIOR

• SE EMPRESA FOSSE COMEÇAR HOJE, O QUE SERIA NECESSÁRIO,

QUAIS OS GASTOS E COMO OTIMIZÁ-LOS

• MUDANÇAS DE CENÁRIO E AJUSTES NO ORÇAMENTO

• EXIGE EXPERIÊNCIA E AMADURECIMENTO

31

AS CONSEQÜÊNCIAS DOS DIFERENTES ENFOQUES DE MONTAGEM DO ORÇAMENTO

PÓS-REENGENHARIA

• ADMINISTRAÇÃO ESTRATÉGICA X PLANO ESTRATÉGICO

• DOSAGEM ENTRE “SE A EMPRESA FOSSE COMEÇAR HOJE”

E “NÓS ESTAMOS AQUI”

• ENFOQUE NAS SIMULAÇÕES E ANÁLISE DE RISCOS

• NIVEL DE PARTICIPAÇÃO MAIOR: “SE A EMPRESA FOSSE SUA...”

• PARTE QUALITATIVA DO ORÇAMENTO TEM QUE SER ATINGIDA

32

DIRETRIZES GERAIS E OS PONTOS DE PARTIDA: ENFOQUE TOPDOWN

ENFOQUE TOPDOWN

• BRIEFING GERAL DA ALTA ADMINISTRAÇÃO

• PROPOSTA E DETALHAMENTO: MÉDIA GERÊNCIA

• PREOCUPAÇÕES PRÁTICAS COM TEMPO, MOTIVAÇÃO E ENERGIA

33

DIRETRIZES GERAIS E OS PONTOS DE PARTIDA: ENFOQUE TOPDOWN

DIRETRIZES

PREMISSAS

PRÉ-PLANEJAMENTO

PLANO DE

MARKETING

PSPE

PLANO DE

INVESTIMENTOS

PLANO DE

RECURSOS

HUMANOS

ETAPA

FINANCEIRA

ELABORAÇÃO

ANÁLISE

APROVAÇÃO

DISTRIBUIÇÃO

PRINCÍPIOS GERAIS DE PLANEJAMENTO

CENÁRIOS

34

ENVOLVIMENTO ADMINISTRATIVO

ADAPTAÇÃO ORGANIZACIONAL

CONTABILIDADE POR ÁREA DE RESPONSABILIDADE

ORIENTAÇÃO POR OBJETIVOS

COMUNICAÇÃO INTEGRAL

EXPECTATIVAS REALÍSTICAS

OPORTUNIDADE

APLICAÇÃO FLEXÍVEL

ACOMPANHAMENTO

RECONHECIMENTO DO ESFORÇO INDIVIDUAL E DO GRUPO

DIRETRIZES GERAIS E OS PONTOS DE PARTIDA: ENFOQUE TOPDOWN

PRINCÍPIOS

35

PRINCÍPIO DO ENVOLVIMENTO ADMINISTRATIVO

• COMPREENDER CARACTERÍSTICAS DO PLANEJAMENTO E CONTROLE DO LUCRO

• ESTAR CONVENCIDO DE QUE TAL ENFOQUE É PREFERÍVEL À SUA INEXISTÊNCIA

• ESTAR DISPOSTO A EMPREGAR ESFORÇOS INTENSOS

• APOIAR O PROGRAMA EM SUAS VÁRIAS RAMIFICAÇÕES

DIRETRIZES GERAIS E OS PONTOS DE PARTIDA: ENFOQUE TOPDOWN

36

PRINCÍPIO DA ADAPTAÇÃO ORGANIZACIONAL

• “SÃO OS INDIVÍDUOS QUE FAZEM COM QUE AS TAREFAS SEJAM EXECUTADAS”

• RESPONSABILIDADES ORGANIZACIONAIS CLARAMENTE DEFINIDAS

• DEVEM SER EVITADOS: DUPLICAÇÕES DE ESFORÇOS, DILUIÇÃO DE RESPONSABILIDADES

E CONFLITOS NÃO PROFISSIONAIS

DIRETRIZES GERAIS E OS PONTOS DE PARTIDA: ENFOQUE TOPDOWN

37

PRINCÍPIO DA CONTABILIDADE POR ÁREA DE RESPONSABILIDADE

• SISTEMA CONTÁBIL DE ACORDO COM A ESTRUTURA ORGANIZACIONAL

• VIABILIZAÇÃO: ORÇAMENTO, RELATÓRIOS, ACOMPANHAMENTO ETC.

•CUSTO/BENEFÍCIO DO DETALHAMENTO

• PLANO DE CONTAS

DIRETRIZES GERAIS E OS PONTOS DE PARTIDA: ENFOQUE TOPDOWN

38

PRINCÍPIO DA ORIENTAÇÃO PARA OBJETIVOS

• PRETENDE CRIAR CONDIÇÕES DE AÇÕES VOLTADAS AO ATENDIMENTO

DE OBJETIVOS ESPECÍFICOS

• ESTABELECE PADRÕES

• PREOCUPAÇÃO DE MENSURAÇÃO DE EFICIÊNCIA E CONTROLE

DIRETRIZES GERAIS E OS PONTOS DE PARTIDA: ENFOQUE TOPDOWN

39

PRINCÍPIO DA COMUNICAÇÃO INTEGRAL

• QUALIDADE E INTENSIDADE DA COMUNICAÇÃO

• CULTURA E TRADIÇÃO

• AUMENTO DA PARTICIPAÇÃO PELA COMUNICAÇÃO

DIRETRIZES GERAIS E OS PONTOS DE PARTIDA: ENFOQUE TOPDOWN

40

PRINCÍPIO DA EXPECTATIVA REALÍSTICA

• EXTREMOS DEVEM SER EVITADOS: AUSÊNCIA DE DESAFIO E EXIGÊNCIA IRREAL

• UMA ETAPA NÃO ATINGIDA AFETA PROFUNDAMENTE A OUTRA

• AS METAS SERÃO CONSIDERADAS REALÍSTICAS QUANDO PUDEREM SER ATINGIDAS

POR ALTO DESEMPENHO GLOBAL (DESDE QUE EXEQÜÍVEL)

DIRETRIZES GERAIS E OS PONTOS DE PARTIDA: ENFOQUE TOPDOWN

41

PRINCÍPIO DA OPORTUNIDADE

• O PLANO DEVE ESTAR PRONTO ANTES DO INÍCIO DO PERÍODO POR ELE COMPREENDIDO

• CALENDÁRIO DE ELABORAÇÃO

• RELATÓRIOS DE ANÁLISE E ACOMPANHAMENTO: MOMENTO OPORTUNO

• AUSÊNCIA DA OPORTUNIDADE REDUZ EFICÁCIA DA AÇÃO DO CONTROLE

DIRETRIZES GERAIS E OS PONTOS DE PARTIDA: ENFOQUE TOPDOWN

42

PRINCÍPIO DA APLICAÇÃO FLEXÍVEL

• O PLANO NÃO DEVE DOMINAR A EMPRESA

• OPORTUNIDADES NÃO PREVISTAS DEVEM SER CONSIDERADAS

• NÃO PERMITIR QUE O PLANO SE TORNE UMA MORDAÇA DA EMPRESA

DIRETRIZES GERAIS E OS PONTOS DE PARTIDA: ENFOQUE TOPDOWN

43

PRINCÍPIO DO ACOMPANHAMENTO

• DEVEM SER ANALISADOS: DESEMPENHO FAVORÁVEL E DESFAVORÁVEL

• OBJETIVOS DA ANÁLISE:

1. AÇÕES CORRETIVAS EM CASO DE DESEMPENHO INFERIOR

2. RECONHECER/TRANSMITIR CONHECIMENTOS QUANDO DESEMPENHO SUPERIOR

3. CRIAR CONDIÇÕES DE MELHORAR PLANEJAMENTO E CONTROLE FUTUROS

DIRETRIZES GERAIS E OS PONTOS DE PARTIDA: ENFOQUE TOPDOWN

44

PRINCÍPIO DO RECONHECIMENTO DO ESFORÇO INDIVIDUAL E DO GRUPO

• DESEMPENHO POSITIVO E NEGATIVO DEVEM SER IDENTIFICADOS E ATRIBUÍDOS

• SISTEMA DE AVALIAÇÃO DEVE SER JUSTO, COMPREENSIVO E PRECISO

DIRETRIZES GERAIS E OS PONTOS DE PARTIDA: ENFOQUE TOPDOWN

45

POLÍTICO

• TENDÊNCIAS MAIS IMPORTANTES

• ASPECTOS QUE POSSAM LEVAR A ALTERAÇÕES DO CENÁRIO ECONÔMICO

ECONÔMICO/FINANCEIRO

MERCADO ESPECÍFICO

• ASPECTOS REFERENTES AOS CLIENTES

• MOVIMENTAÇÕES DA CONCORRÊNCIA

• CICLOS, SITUAÇÕES DE ESCASSEZ OU ABUNDÂNCIA

• DO CENÁRIO DECORREM AS PREMISSAS

CENÁRIOS, PREMISSAS OPERACIONAIS E FINANCEIRAS

CENÁRIOS

46

HORIZONTE TEMPORAL:

• EXERCÍCIO ANUAL

• SINERGIA DE CONTROLE

• DEVE SER ADEQUADO ÀS NECESSIDADES DA EMPRESA

OPERACIONAIS:

• PARÂMETROS OPERACIONAIS DE ELABORAÇÃO

• TENDÊNCIAS DE PRODUTOS E MP

• HIERARQUIA DEPARTAMENTAL, DE PRODUTOS ETC.

• PONTOS DE PARTIDA (SALDOS, ENTRADAS ETC.)

PREMISSAS

CENÁRIOS, PREMISSAS OPERACIONAIS E FINANCEIRAS

47

FINANCEIRAS

• INFLAÇÃO, VARIAÇÃO CAMBIAL, REAJUSTE DE SALÁRIOS,

MATÉRIAS-PRIMAS ETC.

• TAXA DE JUROS

• FOCO NA INTER-RELAÇÃO E NÃO NO PATAMAR

MOEDA

1. PERDA POR EXPOSIÇÃO MONETÁRIA

2. CORRELAÇÃO ENTRE ÍNDICES

3. INFLAÇÃO MENSAL CONSTANTE

• IMPERFEIÇÕES POSSÍVEIS

1. MOEDA LOCAL AJUSTADA

2. MOEDA ESTÁVEL

• POSSIBILIDADES

CENÁRIOS, PREMISSAS OPERACIONAIS E FINANCEIRAS

PREMISSAS

48

MOEDA

• PARÂMETROS DE ESCOLHA:

1. NÃO SE TRATA DE UMA QUESTÃO DE “GOSTO”

2. EVITAR DUPLICIDADE DE SISTEMAS, SEMPRE QUE POSSÍVEL ...

3. UTILIZAR O MODELO QUE PRODUZIR MENORES DISTORÇÕES

4. MAIOR COMPARABILIDADE INTERNA E EXTERNA

CENÁRIOS, PREMISSAS OPERACIONAIS E FINANCEIRAS

PREMISSAS

49

• NORMALMENTE INICIA A MONTAGEM DO PLANO

• TERMINOLOGIA DO WELSCH: MKT E VENDAS

• DELE DEPENDEM OS DEMAIS

• EXPRESSA JULGAMENTO DA EMPRESA SOBRE:

1. CONHECIMENTO DAS CONDIÇÕES ATUAIS

2. MEIO EXTERNO

3. IMPACTO DOS OBJETIVOS SOBRE A EMPRESA

4. ESTRATÉGIAS DE CURTO E LONGO PRAZOS

• DIVIDE-SE EM:

1. PLANO DE VENDA DOS SERVIÇOS E PRODUTOS

2. PLANO DE PROPAGANDA E PUBLICIDADE

3. PLANO DE DESPESAS COMERCIAIS

• A PARTE MAIS IMPORTANTE DIZ RESPEITO AO PLANO DE VENDAS.

OS DEMAIS EXISTEM PARA SUPORTÁ-LO.

PLANO DE MARKETING E AS PECULIARIDADES DE CADA CICLO VIVIDO

50

PLANO DE MARKETING E AS PECULIARIDADES DE CADA CICLO VIVIDO

LINHAS DE PRODUTOS LINHA DE PRODUTOS A – ATUAL LINHA DE PRODUTOS B – ATUAL LINHA DE PRODUTOS C – A LANÇAR TOTAL

1999 2000 2001 2002 2003 2004 2005 2006

LINHA A

LINHA B

A LANÇAR

51

• AS LIMITAÇÕES MAIS COSTUMEIRAS QUANTO AO PLANO

DE MKT SÃO:

• CAPACIDADE INSTALADA

• DISPONIBILIDADE DE RECURSOS HUMANOS

• DISPONIBILIDADE DE RECURSOS FINANCEIROS

• PLANO DE VENDAS

• DEFINE O NÍVEL DE ATIVIDADE DO PERÍODO (DESDOBRADO)

• DETALHAMENTO DE PRODUTOS, POR LINHA, CATEGORIA ETC.

• ÓTICA ATUAL: DECIDIR PATAMAR DESEJADO

• METODOLOGIAS

1. ESTATÍSTICA

2. DE JULGAMENTO

PLANO DE MARKETING E AS PECULIARIDADES DE CADA CICLO VIVIDO

52

PLANO DE MARKETING E AS PECULIARIDADES DE CADA CICLO VIVIDO

Abordagem estatística Opinião de equipe Combinação de técnicasControle/

MétodoDireta Indireta Direta Indireta Direta Indireta

Causal

Não causal

Classificações quanto aos métodos:

Causal: variáveis que tenham influência sobre as vendas futuras. Pode ser controlável (em algum nível)

ou não pela empresa. Exemplos: evolução do PIB, população, despesas de propaganda e publicidade etc.

Não causal: vendas passadas são analisadas e utilizadas e as variáveis subjacentes continuarão

influenciando as vendas.

Direta: Projeta a empresa sem o macro

Indireta: algum ente é projetado antes da projeção pretendida. Exemplo: projeta o total das vendas de umsegmento para depois projetar a empresa.

53

• PLANO DE VENDAS

• COMPROMETIMENTO DA EQUIPE DE VENDAS

• POLÍTICA DE PREÇOS, E PRAZOS (PARÂMETROS DE MARGENS OU PREÇOS)

• PLANO DE P&P

• PREOCUPAÇÃO COM A IMAGEM DA EMPRESA E DO PRODUTO

• SUPORTE DO VOLUME

• VERBA DEFINIDA COMO % SOBRE FATURAMENTO

• PLANO DE DESPESAS COMERCIAIS

• TRATA ITENS DIRETAMENTE LIGADOS AO DESEMPENHO DESEJADO

• INCLUI COMISSÕES, FEIRAS, VIAGENS ETC.

PLANO DE MARKETING E AS PECULIARIDADES DE CADA CICLO VIVIDO

54

PLANO DE SUPRIMENTOS, PRODUÇÃO E ESTOQUES (PSPE)

• EXIGE QUE AS NECESSIDADES ESTABELECIDAS PELO PLANO DE MKT SEJAM

CONVERTIDAS EM TERMOS DE ATIVIDADES AUXILIARES DAS OUTRAS

FUNÇÕES PRINCIPAIS (WELSCH)

• AQUILO QUE É VIÁVEL EM TERMOS DE ENTREGA FUTURA, DEVE SER AVALIADO

EM TERMOS DE VIABILIDADE DE PRODUÇÃO

• O PLANO DE PSPE DIVIDE-SE EM:

• PLANO DE ESTOCAGEM

• PLANO DE SUPRIMENTOS DE MATÉRIAS-PRIMAS E

EMBALAGENS

• PLANO DE UTILIZAÇÃO DE MÃO-DE-OBRA

• PLANO DE PRODUÇÃO

• O MAIOR DESAFIO DO PSPE CONSISTE EM EQUILIBRAR VENDAS, ESTOQUE

E PRODUÇÃO. AS CONSEQÜÊNCIAS DO NÃO-ATENDIMENTO IMPACTAM

DIRETAMENTE A LUCRATIVIDADE

55

PLANO DE SUPRIMENTOS, PRODUÇÃO E ESTOQUES (PSPE)

PLANO DE

VENDAS

PRODUTOS

ACABADOS

ESTOCAGEM

PRODUTOS

EM PROCESSO MATERIAIS

PLANO DE

PRODUÇÃO

PLANO DE

INVESTIMENTO

PLANO DE

SUPRIMENTOS

PLANO DE

MOD

PLANO DE

GIF

CUSTO DE

PRODUÇÃO

56

PLANO DE ESTOCAGEM

• VOLTADO PARA O ELEMENTO DE FLEXIBILIDADE ENTRE FASES

DA ATIVIDADE DA EMPRESA

• DIVIDE-SE EM:

1. ESTOQUES DE PRODUTOS ACABADOS

2. ESTOQUES DE PRODUTOS EM PROCESSO

3. ESTOQUES DE MATÉRIAS-PRIMAS

4. ESTOQUES DE EMBALAGEM

57

• DEFINE-SE A ADEQUAÇÃO DO NÍVEL DE ESTOQUES EM FUNÇÃO DE:

1. PRODUTOS ACABADOS

• DEMANDA

• CAPACIDADE INSTALADA

• DURAÇÃO DO PERÍODO DE PRODUÇÃO

• COMPONENTES

• NATUREZA

• ECONOMIA DE ESCALA

• INVESTIMENTOS NECESSÁRIOS

• TIPO DE PRODUÇÃO (P/ ESTOQUE OU ENTREGA)

PLANO DE ESTOCAGEM

58

PLANO DE ESTOCAGEM

2. PROCESSO

• LAY-OUT

• DISTÂNCIA DA FONTE PRODUTORA

• COMPLEXIDADE DA FABRICAÇÃO

ETC.

59

PLANO DE ESTOCAGEM

3. MATÉRIAS-PRIMAS

• PRAZO DE ENTREGA

• NÍVEL DE REPOSIÇÃO

• NATUREZA FÍSICA

• FORNECEDOR

ETC.

• INDICADORES PARA CONTROLE DE ESTOQUES:

• GIRO DOS ESTOQUES

• DIAS DE ESTOQUES

• ESTOQUE UTILIZÁVEL

ETC.

60

PLANO DE ESTOCAGEM

• POTENCIALIDADES DE CUSTOS E GANHOS:

1. NA MANUTENÇÃO DE ESTOQUES

• RISCO DE OBSOLESCÊNCIA

• TAXA DE CUSTO DE OPORTUNIDADE

• MANEJO E TRANSFERÊNCIA

• ESPAÇO DE ARMAZENAMENTO

• CUSTO COM SEGUROS

• CUSTO DE PROCESSAMENTO E CONTROLE

ETC.

2. NA AUSÊNCIA DE ESTOQUES

• DESCONTO POR QUANTIDADE

• DISTÚRBIOS NAS ATIVIDADES DE PRODUÇÃO

• MARGEM DE CONTRIBUIÇÃO DAS VENDAS PERDIDAS

• CUSTO NÃO OTIMIZADOS DE TRANSPORTES

ETC.

61

PLANO DE SUPRIMENTOS DE MATÉRIAS-PRIMAS E EMBALAGENS

• ÍNTIMA LIGAÇÃO COM PLANO DE ESTOCAGEM

• IMPORTANTE O DETALHAMENTO

• ESPECIFICAÇÃO DE PREÇO, MOMENTO DA COMPRA E QUANTIDADE

• ANÁLISE DA DISPONIBILIDADE DE FORNECIMENTO

62

PLANO DE SUPRIMENTOS DE MATÉRIAS-PRIMAS E EMBALAGENS

• ASPECTOS IMPORTANTES A DESTACAR:

1. CUSTO DE AQUISIÇÃO (RELEVÂNCIA, OSCILAÇÕES, DEMANDA ETC.)

2. TEMPO DE RECEBIMENTO

3. RISCOS DE RECEBIMENTO

4. QUALIDADE DA ENTREGA (SENTIDO AMPLO)

5. NÚMERO DE FORNECEDORES ETC.

63

PLANO DE UTILIZAÇÃO MATÉRIAS-PRIMAS

• SEPARADO APENAS CONCEITUALMENTE

• A PARTIR DAS UNIDADES A PRODUZIR E TAXA DE CONSUMO DE MP

• PERDA POR DESPERDÍCIO FATOR IMPORTANTE

• TIMING DE CONSUMO

64

• AQUILO QUE É VIÁVEL EM TERMOS DE DEMANDA FUTURA, DEVE SER AVALIADO

EM TERMOS DE VIABILIDADE DA PRESTAÇÃO DE SERVIÇOS/GERAÇÃO DE PRODUTO

• O PLANO DE PRODUÇÃO DEVE ADEQUAR:

CAPACIDADE X NECESSIDADE

CONSIDERANDO: MIXING E TEMPO

PLANO DE PRODUÇÃO

65

PLANO DE PRODUÇÃO

• ESTRATÉGIAS DE PRODUÇÃO POSSÍVEIS:

1. PREFERÊNCIA À ESTABILIDADE DE PRODUÇÃO E FLUTUAÇÃO DOS

NÍVEIS DE ESTOQUES

• GANHOS DE ESCALA

• MATURIDADE DE MÃO-DE-OBRA

• MENOR DESPESA COM TREINAMENTO

• ECONOMIA COM AQUISIÇÃO DE MATÉRIAS-PRIMAS

• MELHOR UTILIZAÇÃO DAS INSTALAÇÕES

• PODEM PROVOCAR AUMENTO DO CUSTO DE CAPITAL DE GIRO

66

• ESTRATÉGIAS DE PRODUÇÃO POSSÍVEIS:

2. DAR PREFERÊNCIA À ESTABILIDADE DE ESTOQUES

• PRODUÇÃO OSCILANTE

• MINIMIZAÇÃO DO RISCO DOS ESTOQUES COM AUMENTO DE

CUSTOS

3. POSIÇÃO INTERMEDIÁRIA

• PRODUÇÃO É CONSTANTE ATÉ CERTO NÍVEL DE ESTOQUES

• SAZONALIDADE

• FLEXIBILIDADE DA PLANTA

PLANO DE PRODUÇÃO

67

• COMPOSTO PELA CARTEIRA DE PROJETOS, REPRESENTADA PELOS “GASTOS

IRRECUPERÁVEIS E FIXOS QUE DIFICILMENTE PODEM SER REPOSTOS OU

CORRIGIDOS UMA VEZ TOMADA A DECISÃO”

• COMPOSTO PELOS IMÓVEIS, EQUIPAMENTOS, MÓVEIS ETC.

• HORIZONTE NÃO RESTRITO AO PLANO ANUAL DE LUCROS

• IMPLICA EM GRANDE VOLUME DE RECURSOS

• PODE AFETAR O NÍVEL DA PRODUÇÃO

• IMPACTA A ESTRUTURA ORGANIZACIONAL

PLANO DE INVESTIMENTOS

68

• ETAPAS DA ANÁLISE DO PROJETO DE INVESTIMENTO:

1. GERAÇÃO DE PROPOSTAS (BRAIN STORMING, CARÊNCIAS, POLÍTICAS ETC.)

2. LEVANTAMENTO DE DADOS RELATIVOS A CADA PROJETO

• VANTAGENS E DESVANTAGENS

• VALOR DO INVESTIMENTO E SEU DESEMBOLSO

• ESPECIFICAÇÃO DE ITENS E SEU CRONOGRAMA

3. AVALIAÇÃO DE PROPOSTAS E ESCOLHA DENTRE VÁRIAS ALTERNATIVAS

• URGÊNCIA, ASSISTÊNCIA TÉCNICA E MANUTENÇÃO ETC.

• DISPONIBILIDADE DE RECURSOS

• RETORNO OBTIDO (PAY-BACK, VAL, TIR OU TMR)

4. CONTROLE DOS DESEMBOLSOS

5. ANÁLISES EX-POST

PLANO DE INVESTIMENTOS

69

• CLASSIFICAÇÃO DE PROJETOS:

• EXPANSÃO

• SUBSTITUIÇÃO

• MELHORIA DE QUALIDADE

• MELHORIA DO BEM-ESTAR DOS FUNCIONÁRIOS (OU COMUNIDADE)

ETC.

PLANO DE INVESTIMENTOS

• HIERARQUIA DE APROVAÇÃO DOS INVESTIMENTOS:

• ESTRATIFICAÇÃO DAS APROVAÇÕES

• CENTRALIZAÇÃO X DESCENTRALIZAÇÃO

• APROVAÇÃO DO INVESTIMENTO: DEPRECIAÇÃO

70

• ESTRUTURA ORGANIZACIONAL DOS VÁRIOS DEPARTAMENTOS

• CONCEITO DE REAVALIAR NECESSIDADES

• PROJEÇÕES DEVEM SER CONSISTENTES COM DEMAIS PEÇAS

• PLANO DE MKT

• PLANO DE PRODUÇÃO

• PLANO DE INVESTIMENTOS

• GERA SUBSÍDIOS PARA PLANO DE GASTOS

• DEVE DETALHAR:

• PESSOAS POR DEPARTAMENTO, ADMISSÕES E REDUÇÕES DE QUADRO

• PROJEÇÃO DA EVOLUÇÃO DE SALÁRIOS, BÔNUS ETC.

• GASTOS COM SALÁRIOS, ENCARGOS E BENEFÍCIOS

• GASTOS COM TREINAMENTO

• GASTOS COM CONSULTORIAS E OUTROS

PLANO DE RECURSOS HUMANOS

71

A ETAPA FINANCEIRA DA MONTAGEM

4

72

1. GASTO

• “SACRIFÍCIO FINANCEIRO QUE A ENTIDADE ARCA PARA A OBTENÇÃO

DE UM PRODUTO OU SERVIÇO QUALQUER, REPRESENTADO POR

PROMESSA OU ENTREGA DE ATIVOS.”

2. INVESTIMENTO

• “GASTO ATIVADO EM FUNÇÃO DA SUA VIDA ÚTIL OU BENEFÍCIO

ATRIBUÍVEL A PERÍODOS FUTUROS.”

3. CUSTO

• “GASTO RELATIVO A BEM OU SERVIÇO UTILIZADO NA PRODUÇÃO DE

OUTROS BENS E SERVIÇOS.”

4. DESPESA

• “BEM OU SERVIÇO CONSUMIDO DIRETA OU INDIRETAMENTE PARA A

OBTENÇÃO DE RECEITAS” E QUE NÃO ESTEJAM IDENTIFICADOS COM A

OPERAÇÃO DE GERAÇÃO DO PRODUTO.”

PROJEÇÃO DE GASTOS: CUSTOS, DESPESAS E INVESTIMENTOS

CONCEITOS:

73

PROJEÇÃO DE GASTOS: CUSTOS, DESPESAS E INVESTIMENTOS

GASTO INVESTIMENTO

DESPESA

CUSTO

PERDA

74

PROJEÇÃO DE GASTOS: CUSTOS, DESPESAS E INVESTIMENTOS

RECEITA DE SERVIÇOS/PRODUTOS

CPV/CSP

MARGEM BRUTA

DESPESAS COMERCIAIS

DESPESAS ADMINISTRATIVAS

RESULTADO OPERACIONAL

RECEITAS E DESPESAS DE JUROS

GANHOS E PERDAS MONETÁRIAS

RESULTADO ANTES DO IR

IR

RESULTADO LÍQUIDO APÓS IR

CUSTOS

DESPESAS

75

• GASTOS PROJETADOS PARA O HORIZONTE DE ABRANGÊNCIA DO PLANO

• DIVIDE-SE QUANTO AOS IMPACTOS DE RESULTADO:

• DESPESAS

• GASTOS QUE IRÃO SE CONVERTER EM CUSTOS DOS SERVIÇOS

• AS DESPESAS REFEREM-SE AOS DEPARTAMENTOS QUE NÃO ESTÃO

LIGADOS À ATIVIDADE DE PRESTAÇÃO DO SERVIÇO/GERAÇÃO DE PRODUTOS

SÃO OS GASTOS DOS DEPARTAMENTOS DE MKT, FINANÇAS, RH ETC.

• EXEMPLOS MAIS FREQÜENTES DE GASTOS DESSAS ÁREAS:

• SALÁRIOS, COMISSÕES E ENCARGOS SOCIAIS

• PROPAGANDA E PUBLICIDADE

• DESPESAS COM VIAGENS (NACIONAIS E INTERNACIONAIS)

• DESPESAS COM PROCESSAMENTO DE DADOS

• MATERIAIS DE ESCRITÓRIO

• DEPRECIAÇÃO (MÓVEIS, EDIFÍCIOS, AUTOMÓVEIS ETC.)

• É COMUM QUE TAIS GASTOS SEJAM ANALISADOS RELATIVAMENTE AO SEU %

SOBRE AS RECEITAS LÍQUIDAS

PROJEÇÃO DE GASTOS: CUSTOS, DESPESAS E INVESTIMENTOS

76

• GASTOS QUE IRÃO SE CONVERTER EM CUSTOS DOS SERVIÇOS/PRODUTOS:

LIGADOS À GERAÇÃO DO SERVIÇO/PRODUTO

• OS ITENS MAIS FREQÜENTES DE SEU PLANO DE CONTAS SÃO:

• SALÁRIOS E ENCARGOS

• GASTOS COM MANUTENÇÃO

• REFEITÓRIO E TRANSPORTES

• ENERGIA ELÉTRICA

• ÁGUA & LUZ

ETC.

PROJEÇÃO DE GASTOS: CUSTOS, DESPESAS E INVESTIMENTOS

77

1. SISTEMA DE CUSTEIO E AVALIAÇÃO DE ESTOQUES

HISTÓRICO E PREDETERMINADO

PROJEÇÃO DE GASTOS: CUSTOS, DESPESAS E INVESTIMENTOS

HISTÓRICO PREDETERMINADO

APURADO A PARTIR DAS INFORMAÇÕES

REAIS DA CONTABILIDADE

SÓ PERMITE COMPARAÇÕES COM O

PASSADO

PROJETADO PARA O FUTURO A PARTIR DE

CONDIÇÕES OPERACIONAIS FACTÍVEIS

APURA VARIAÇÕES

PERMITE COMPARAR O NÍVEL DE EFICIÊNCIA

PLANEJADO

78

2. SISTEMA DE ACUMULAÇÃO DE CUSTOS ORDEM

DE PRODUÇÃO E PROCESSO

PROJEÇÃO DE GASTOS: CUSTOS, DESPESAS E INVESTIMENTOS

ORDEM DE PRODUÇÃO PROCESSO

ACUMULA OS CUSTOS POR ORDEM ACUMULA OS CUSTOS POR PROCESSO

79

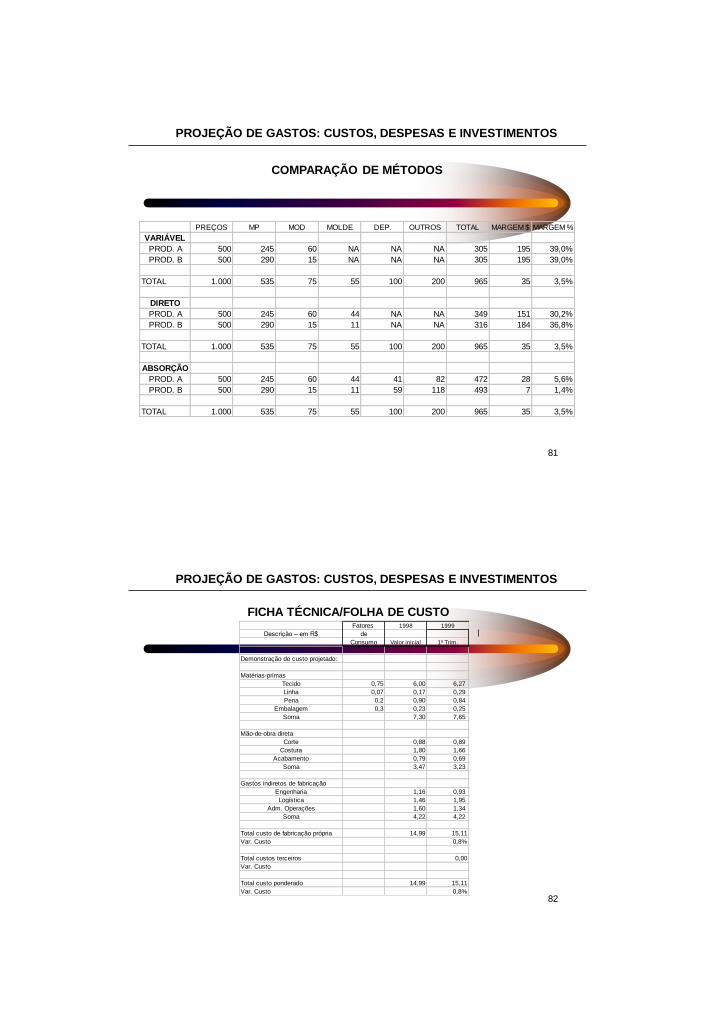

3. MÉTODOS DE CUSTEIO

CUSTO DIRETO (E/OU VARIÁVEL) E ABSORÇÃO

PROJEÇÃO DE GASTOS: CUSTOS, DESPESAS E INVESTIMENTOS

VARIÁVEL DIRETO ABSORÇÃO

VARIA NA PROPORÇÃO

DIRETA DA VARIAÇÃO DA

PRODUÇÃO E VENDAS

CONSUMIDO NA GERAÇÃO

DO PRODUTO

SEJAM FIXOS OU VARIÁVEIS

TODOS OS CUSTOS SÃO

DISTRIBUÍDOS PELOS

PRODUTOS

80

PROJEÇÃO DE GASTOS: CUSTOS, DESPESAS E INVESTIMENTOS

EXEMPLO:

CUSTEIO DE 2 PRODUTOS, QUE CONSOMEM OS SEGUINTES GASTOS:

PRODUTO “A” PRODUTO “B”

MATÉRIA-PRIMA

CONSUMO DE MATÉRIA-PRIMA 2,45 KG DE X 2,90 KG DE X

GASTO/KG $ 100 $ 100

MÃO-DE-OBRA DIRETA

MINUTOS/UNIDADE 60 15

VALOR HORA $ 60 $ 60

AMORTIZAÇÃO DO MOLDE

VALOR TOTAL $ 55 $ 55

BASEADO NO TEMPO MOD 60 15

DEPRECIAÇÃO DA MÁQUINA

VALOR TOTAL $ 100 $ 100

BASEADO NO OUTPUT 2,45 KG 2,9 KG

81

PREÇOS MP MOD MOLDE DEP. OUTROS TOTAL MARGEM $ MARGEM %

VARIÁVEL

PROD. A 500 245 60 NA NA NA 305 195 39,0%

PROD. B 500 290 15 NA NA NA 305 195 39,0%

TOTAL 1.000 535 75 55 100 200 965 35 3,5%

DIRETO

PROD. A 500 245 60 44 NA NA 349 151 30,2%

PROD. B 500 290 15 11 NA NA 316 184 36,8%

TOTAL 1.000 535 75 55 100 200 965 35 3,5%

ABSORÇÃO

PROD. A 500 245 60 44 41 82 472 28 5,6%

PROD. B 500 290 15 11 59 118 493 7 1,4%

TOTAL 1.000 535 75 55 100 200 965 35 3,5%

PROJEÇÃO DE GASTOS: CUSTOS, DESPESAS E INVESTIMENTOS

COMPARAÇÃO DE MÉTODOS

82

PROJEÇÃO DE GASTOS: CUSTOS, DESPESAS E INVESTIMENTOS

Fatores 1998 1999

Descrição – em R$ de

Consumo Valor inicial 1º Trim.

Demonstração do custo projetado:

Matérias-primas

Tecido 0,75 6,00 6,27

Linha 0,07 0,17 0,29

Pena 0,2 0,90 0,84

Embalagem 0,3 0,23 0,25

Soma 7,30 7,65

Mão-de-obra direta

Corte 0,88 0,89

Costura 1,80 1,66

Acabamento 0,79 0,69

Soma 3,47 3,23

Gastos indiretos de fabricação

Engenharia 1,16 0,93

Logística 1,46 1,95

Adm. Operações 1,60 1,34

Soma 4,22 4,22

Total custo de fabricação própria 14,99 15,11

Var. Custo 0,8%

Total custos terceiros 0,00

Var. Custo

Total custo ponderado 14,99 15,11

Var. Custo 0,8%

FICHA TÉCNICA/FOLHA DE CUSTO

83

• SURGE COMO DECORRÊNCIA DO PLANO ECONÔMICO

• TEM POR FINALIDADE TRADUZIR AS AÇÕES PARA UMA LINGUAGEM MONETÁRIA

• PRINCIPAIS ETAPAS DO PLANO FINANCEIRO:

1. FLUXO DE CAIXA (SALDOS, ENTRADAS, SAÍDAS, EMPRÉSTIMOS, INVEST.)

2. DEMONSTRAÇÃO DE RESULTADOS

3. BALANÇO PATRIMONIAL

• AS DEMONSTRAÇÕES FINANCEIRAS PERMITEM A ANÁLISE GLOBAL DO PLANO

• O ATENDIMENTO DAS METAS FINANCEIRAS VIABILIZA O PLANO DE LUCROS

DEMONSTRATIVOS FINANCEIROS: BALANÇO PATRIMONIAL,

DEMONSTRAÇÃO DE RESULTADOS E FLUXO DE CAIXA

84

1. FLUXO DE CAIXA

• INDICA TODOS OS IMPACTOS DECORRENTES DAS OPERAÇÕES

• TRATA TODAS AS ENTRADAS OPERACIONAIS (RECEITA DE COBRANÇA)

• TRATA TODAS AS SAÍDAS OPERACIONAIS (PAGAMENTO MP, SALÁRIOS ETC.)

• POSSIBILITA IDENTIFICAÇÃO DE SOBRAS DE CAIXA (INVESTIMENTOS)

• POSSIBILITA IDENTIFICAÇÃO DE FALTAS DE CAIXA (EMPRÉSTIMOS)

• NECESSIDADE DE POLÍTICAS DE INVESTIMENTOS/CAPTAÇÕES:

• QUE TIPO DE INVESTIMENTOS? QUAIS PRAZOS? QUE CARACTERÍSTICAS?

• QUAIS FORMAS DE CAPTAÇÃO? QUAL A POLÍTICA DE ROLAGEM? ETC.

• TRATAMENTO DA MOEDA

• CUIDADOS NA DISTINÇÃO ENTRE DESEMBOLSOS E APROPRIAÇÕES

• SALDOS INICIAIS

• GRAU DE INCERTEZA E UTILIZAÇÃO OPERACIONAL

• DETALHAMENTO POR PERÍODO

DEMONSTRATIVOS FINANCEIROS: BALANÇO PATRIMONIAL,

DEMONSTRAÇÃO DE RESULTADOS E FLUXO DE CAIXA

85

2. DEMONSTRAÇÃO DE RESULTADOS

EXPLICITA O RESULTADO DO NEGÓCIO, QUER SEJA SUAS OPERAÇÕES

COMERCIAIS ORDINÁRIAS OU EXTRAORDINÁRIAS PARA CERTO PERÍODO

• ELABORADO EM AMBAS AS MOEDAS (AJUSTADA E NÃO AJUSTADA)

• COMPOSTA PELOS SEGUINTES ELEMENTOS:

• RECEITAS OPERACIONAIS

• DESCONTOS CONCEDIDOS

• CUSTOS OPERACIONAIS

• MARGEM BRUTA

• DESPESAS OPERACIONAIS

• RESULTADO OPERACIONAL

• RECEITAS NÃO OPERACIONAIS

• DESPESAS NÃO OPERACIONAIS

• RESULTADO NÃO OPERACIONAL

• RESULTADO DAS VARIAÇÕES MONETÁRIAS

• RESULTADO ANTES DO IR

• IR

• RESULTADO LÍQUIDO APÓS O IR

DEMONSTRATIVOS FINANCEIROS: BALANÇO PATRIMONIAL,

DEMONSTRAÇÃO DE RESULTADOS E FLUXO DE CAIXA

86

3. BALANÇO PATRIMONIAL

• CONSISTE NA “FOTOGRAFIA” FUTURA DA EMPRESA

• TIPOS DE MOEDA

• AGRUPAMENTOS DE CONTAS:

1. NÃO EXPOSTAS: PATRIMÔNIO LÍQUIDO E PERMANENTE

2. CAPITAL DE GIRO OPERACIONAL: ESTOQUES, CONTAS A RECEBER, A PAGAR

3. CAPITAL DE GIRO FINANCEIRO: INVESTIMENTOS, EMPRÉSTIMOS ETC.

• SALDO INICIAL DO BALANÇO AJUSTADO PARA A BASE

DEMONSTRATIVOS FINANCEIROS: BALANÇO PATRIMONIAL,

DEMONSTRAÇÃO DE RESULTADOS E FLUXO DE CAIXA

87

ANÁLISE FINANCEIRA DA MONTAGEM

5

88

• COMPOSIÇÃO DEPENDE:

• TIPO DE EMPRESA: NACIONAL, MULTI OU ESTATAL

• GRAU DE AMADURECIMENTO

• GRAU DE AUTONOMIA

• ASPECTOS CULTURAIS

INDICADORES DE DESEMPENHO

89

• INDICADORES MAIS UTILIZADOS:

1. RELATIVOS:

• MARGEM: MARGEM BRUTA / RECEITAS OPERACIONAIS

• MARGEM OPERACIONAL: RESULTADO OPERACIONAL / RECEITAS OPERACIONAIS

• LUCRATIVIDADE: RESULTADO LÍQUIDO / RECEITAS TOTAIS

• % GASTOS DE ESTRUTURA: GASTOS OPER. / RECEITAS OPERACIONAIS

• RETORNO S/ INVEST.: RESULTADO LÍQUIDO / PAT. LIQ. MÉDIO

• PONTO DE EQUILÍBRIO: GASTOS FIXOS / [1-(G. VAR / PREÇO LIQ.)]

• MARGEM DE SEGURANÇA: REC. PLANO / REC.PEQ – 1

• GRAU DE ALAVANCAGEM OPER.: VAR % LUCRO LÍQ / VAR % RECEITAS

• GRAU DE ALAVANCAGEM FIN.: LAJIR / LAIR

• % DE DEPENDÊNCIA DOS NOVOS CONTRATOS

• % DE PERDAS DE CONTRATOS

INDICADORES DE DESEMPENHO

90

2. DE CRESCIMENTO:

• CRESCIMENTO DAS RECEITAS OPERACIONAIS

• CRESCIMENTO DA MARGEM

• CRESCIMENTO DOS GASTOS DE ESTRUTURA

• CRESCIMENTO DO RESULTADO OPERACIONAL

• CRESCIMENTO DO RESULTADO LÍQUIDO

3. OPERACIONAIS:

• EVOLUÇÃO FÍSICA DAS VENDAS

• INDICADORES DE PRODUTIVIDADE

• TURNOVER DA MÃO-DE-OBRA

• DIAS DE CONTAS A RECEBER

• % COBRANÇA EM ATRASO

• DIAS DE ESTOQUES (MP, PROCESSO E ACABADOS)

• % DE ESTOQUE OBSOLETO / SM

ETC.

INDICADORES DE DESEMPENHO

91

4. DE LIQUIDEZ:

• SECA

• CORRENTE

• GERAL

• MARGEM DE GARANTIA

• IMOBILIZADO/PATRIMÔNIO LÍQUIDO

INDICADORES DE DESEMPENHO

92

CAPACITAÇÃO FINANCEIRA

• DECISÕES DE INVESTIMENTO & FINANCIAMENTOS

• FONTES DE RECURSOS:

1. RECURSOS PRÓPRIOS

2. RECURSOS DE TERCEIROS

3. RECURSOS “CARIMBADOS”

• ANÁLISE DA LIQUIDEZ GERADA E ADEQUAÇÃO DOS

RESULTADOS EM TERMOS DE GERAÇÃO DE CAIXA

1. DIAS REFERENTES AO CAPITAL DE GIRO

2. SALDOS DE EMPRÉSTIMOS/FINANCIAMENTOS

• SIMULAÇÃO DE ALTERNATIVAS

93

WHAT IF ANALYSIS

• O QUE SIGNIFICA?

SIMULAR RESULTADOS A PARTIR DE QUESTIONAMENTO DE VARIÁVEIS

• POR QUE DESENVOLVER SIMULAÇÕES?

1. PARA AVALIAR RISCOS

2. PARA ANALISAR ALTERNATIVAS DE AÇÃO EM CASOS DESFAVORÁVEIS

OU DE OPORTUNIDADES

• O QUE DEVERIA SER PRIORITARIAMENTE SIMULADO?

1. VARIÁVEIS EXÓGENAS

2. VARIÁVEIS IMPORTANTES NO RESULTADO

• IMPORTANTE: SISTEMA DE INFORMAÇÕES

94

PLANOS DE CONTINGÊNCIA: QUANDO TÊ-LOS E COMO GERENCIÁ-LOS

• PARA QUE SERVE?

PRINCIPALMENTE PARA ATINGIR OBJETIVOS PRIORIZADOS

DO ORÇAMENTO ORIGINAL

• A PARTIR DO WHAT IF ANALYSIS

PERMITE AVALIAR IMPACTOS PRIORIZADOS EM TERMOS DE RISCO

• QUANDO ACIONAR

DEFINIR “LUZ AMARELA” E “LUZ VERMELHA”

95

O ACOMPANHAMENTO ORÇAMENTÁRIO:

A REALIMENTAÇÃO DO SISTEMA

6

96

INSTRUMENTOS IMPORTANTES NA MONTAGEM DO SISTEMA DE CONTROLE ORÇAMENTÁRIO

ORÇAMENTO

ELABORADO

APROVAÇÃO

DIVULGAÇÃO

APURAÇÃO DO

REALIZADO

ANÁLISE DAS VAR. E

REL. DE DESEMPENHO

DIVULGAÇÃO

SISTEMA CONTÁBIL

REVISÃO DO

ORÇAMENTO

AÇÕES CORRETIVAS

97

CONTABILIDADE

CUSTOS

FISCAL

GERENCIAL

PLANEJAMENTO

ORÇAMENTO

CONTROLE

ORÇAMENTÁRIO

ESTRATÉGICO

INSTRUMENTOS IMPORTANTES NA MONTAGEM DO SISTEMA DE CONTROLE ORÇAMENTÁRIO

98

ACOMPANHAMENTO ORÇAMENTÁRIO E ANÁLISE DO DESEMPENHO

• O QUE É?

1. COMPARAÇÃO DE RESULTADOS REAIS E PLANEJADOS

2. COMUNICAÇÃO DE MEDIDAS DE DESEMPENHO E RESULTADOS

3. FORMA DE REALIMENTAR O SISTEMA (AÇÕES)

EFICIÊNCIA E INEFICIÊNCIA SÃO IDENTIFICADAS

• PARA QUEM É FEITO?

1. SÓCIOS

2. ADMINISTRAÇÃO: VÁRIOS NÍVEIS HIERÁRQUICOS

3. ÁREAS EXTERNAS

99

ACOMPANHAMENTO ORÇAMENTÁRIO E ANÁLISE DO DESEMPENHO

• CARACTERÍSTICAS:

AJUSTADO À ESTRUTURA ADMINISTRATIVA DA ORGANIZAÇÃO

VOLTADO PARA A ADMINISTRAÇÃO POR EXCEÇÃO

REPETITIVOS E RELACIONADOS A PERÍODOS ESPECÍFICOS E CURTOS

ADAPTADOS À NECESSIDADE DO USUÁRIO PRINCIPAL

SIMPLES, DE FÁCIL COMPREENSÃO E C/ INFORMAÇÕES ESSENCIAIS

PRECISOS

PREPARADOS E APRESENTADOS SEM DEMORA

CONSTRUTIVOS

100

ACOMPANHAMENTO ORÇAMENTÁRIO E ANÁLISE DO DESEMPENHO

• MANEIRAS DE IDENTIFICAR, ANALISAR E COMUNICAR:

FORMAL: RELATÓRIOS DESCRITIVOS E GRÁFICOS

VERBAL: REUNIÕES/GRUPOS DE TRABALHO

• O QUE É TOLERÁVEL EM TERMOS DE DESVIOS?

% DE VARIAÇÃO

VALORES

101

ACOMPANHAMENTO ORÇAMENTÁRIO E ANÁLISE DO DESEMPENHO

• POSSIBILIDADES:

VARIAÇÃO NÃO É SIGNIFICATIVA

VARIAÇÃO DEVIDA A ERRO DE INFORMAÇÃO

VARIAÇÃO DEVIDA A DECISÃO ADMINISTRATIVA

VARIAÇÃO NÃO CONTROLÁVEL EMBORA IDENTIFICADA

VARIAÇÃO CUJAS CAUSAS PRECISAS NÃO SÃO IDENTIFICÁVEIS

102

INSTRUMENTOS IMPORTANTES NA MONTAGEM DO SISTEMA DE CONTROLE ORÇAMENTÁRIO

• SISTEMAS DE INFORMAÇÕES DE PLANEJAMENTO

1. DETALHAMENTO

2. MOEDA

• SISTEMAS DE INFORMAÇÕES CONTÁBEIS

1. INTEGRAÇÃO

2. NIVEL DE ATUALIZAÇÃO

3. PRAZOS E FREQÜÊNCIA

4. QUESTÃO NUMÉRICA & EXPLICAÇÕES

5. QUEM FAZ O QUE

103

ACOMPANHAMENTO ORÇAMENTÁRIO E ANÁLISE DO DESEMPENHO

ANÁLISE DOS RESULTADOS

Orçado Realizado Variação

Receitas 2.500 2.517 17 Favorável

Custo dos produtos vendidos 1.870 1.887 17 Desfavorável

Margem 630 630 0 Favorável

% sobre a receita 25,2% 25,0% -0,2% Desfavorável

O QUE ESTÁ MELHOR, PIOR OU IGUAL?

QUEM ESTÁ MELHOR, PIOR OU IGUAL?

104

ACOMPANHAMENTO ORÇAMENTÁRIO E ANÁLISE DO DESEMPENHO

ANÁLISE DAS VARIAÇÕES DE RECEITA

Orçado Realizado Variação

Norte Sul Total Norte Sul Total Norte Sul Total

Preço 20,00 25,00 22,73 17,00 27,45 22,27 -3,00 2,45 -0,46

Qtde. 50 60 110 56 57 113 6 -3 3

Total receita 1.000 1.500 2.500 952 1.565 2.517 -48 65 17

Abordagem simples Abordagem combinada

Norte Sul Total Norte Sul Total

Variação total -48 65 17 -48 65 17

Variação de volume 120 -75 45 120 -75 45

Variação de preço -168 140 -28 -150 147 -3

Variação mista NA NA NA -18 -7 -25

(Qtde real- Qtde orc) * Preço orc (Qtde real- Qtde orc) * Preço orc

(Preço real- Preço orc) * Qtde real (Preço real- Preço orc) * Qtde orç

(Preço real- Preço orc) * (Qtde real - Qtde.orç)

105

ACOMPANHAMENTO ORÇAMENTÁRIO E ANÁLISE DO DESEMPENHO

ANÁLISE DAS VARIAÇÕES DE CUSTO

Total

Orçado Realizado Variação

Custo unitário 17,00 16,70 -0,30 Var. custo -33

Var.volume 51

Produção 110 113 3 Var. combinada -1

Custo de produção: Var. total 17

Materiais 760 861 101

MOD 205 235 30

GIF 905 791 -114

Total 1.870 1.887 17

PRESSUPOSTO: Produção = venda

106

ACOMPANHAMENTO ORÇAMENTÁRIO E ANÁLISE DO DESEMPENHO

ANÁLISE DAS VARIAÇÕES DE CONSUMO DE MATERIAIS

Total

Orçado Realizado Variação

Var. custo 21

Produção 110 113 3 Var.produção 21

Var.consumo de materiais 59

Consumo de materiais 380 420 40

Var. total 101

Consumo unitário 3,5 3,7 0,3

Custo unitário do material 2,00 2,05 0,05

Custo dos materiais consumidos 760 861 101

ANÁLISE DAS VARIAÇÕES DE COMPRAS

Total

Orçado Realizado Variação

Preço unitário 2,00 2,05 0,05 Var. preço 25

Var.volume 0

Compras em qtde 500 500 0 Var. combinada 0

Total 1.000 1.025 25 Var. total 25

107

ACOMPANHAMENTO ORÇAMENTÁRIO E ANÁLISE DO DESEMPENHO

ANÁLISE DAS VARIAÇÕES DE CONSUMO DE MOD

Total

Orçado Realizado Variação

Var. consumo de MOD 6

Produção 110 113 3 Var. volume de prod. 6

Var.horas requeridas/unid. 19

Horas produtivas 250 280 30

Var. total 30

Horas requeridas por unidade 2,3 2,5 0,2

Taxa de custo de MOD 0,82 0,84 0,02

Gastos com MOD 205 235 30

ANÁLISE DAS VARIAÇÕES DE GIF

Total

Orçado Realizado Variação

Var. consumo de GIF -223

Produção 110 113 3 Var.produção 25

Var.consumo de horas 84

Horas/máquina 263 295 32

Var. total -114

Horas requeridas por unidade 2,4 2,6 0,2

Taxa de custo de GIF 3,44 2,68 -0,76

Gastos c/ GIF 905 791 -114

108

ACOMPANHAMENTO ORÇAMENTÁRIO E ANÁLISE DO DESEMPENHO

ANÁLISE DAS VARIAÇÕES DOS GASTOS COM MOD

Total

Orçado Realizado Variação

Número de funcionários 11,00 13,00 2,00

Salário & encargos/ funcionário 18,64 18,09 -0,54

Salários 80 84 4

Encargos 56 59 3

Benefícios 20 20 0

Outros 49 72 23

Gastos com MOD 205 235 30

ANÁLISE DAS VARIAÇÕES DOS GASTOS COM GIF

Total

Orçado Realizado Variação

Número de funcionários 15,00 13,00 -2,00

Salário & encargos/ funcionário 60,33 60,84 0,51

Salários 138 84 -54

Encargos 97 59 -38

Benefícios 20 20 0

Manutenção de máquinas 30 60 30

Depreciação 56 58 2

Outros 564 510 -54

Gastos com GIF 905 791 -114

109

UTILIDADE: FACILITAR A COMPREENSÃO DOS RELATÓRIOS, FORNECER

OBJETIVOS PARA OS GERENTES, PROPORCIONAR ESTIMATIVAS MAIS

JUSTAS EM TERMOS DE COMPARAÇÕES ETC.

CONSIDERAÇÕES:

1. AJUSTE DOS GASTOS AO NÍVEL DE ATIVIDADE REAL;

2. QUER ENTENDER O QUE OCORRE COM O GASTO QUANDO A ATIVIDADE

SE COMPORTA DE MANEIRA DIFERENTE DO PLANJEADO;

3. LEVA EM CONTA O INTERVALO RELEVANTE;

4. QUESTÕES A EQUACIONAR:

• DEFINIÇÃO DE CUSTOS EM FUNÇÃO DO VOLUME DE PRODUÇÃO OU ATIVIDADE;

• BASE DE ATIVIDADE QUE PERMITA AVALIAR ADEQUADAMENTE O DEPTO.;

• MÉTODOS DE ANÁLISE DE CUSTOS PARA IDENTIFICAR SEPARADAMENTE OS

COMPONENTES FIXOS E OS VARIÁVEIS; E

• USO E APLICAÇÃO DO CONCEITO DE ORÇAMENTO VARIÁVEL.

ORÇAMENTO FLEXÍVEL

110

ORÇAMENTO FLEXÍVEL

PECULIARIDADES NA ANÁLISE DOS CUSTOS FIXOS E VARIÁVEIS:

1. CONTROLABILIDADE;

2. RELAÇÃO COM A ATIVIDADE;

3. INTERVALOR RELEVANTE;

4. CONDICIONADOS PELA ADMINISTRAÇÃO;

5. CUSTOS DO PERÍODO;

6. FIXOS NO TOTAL MAS VARIÁVEIS POR UNIDADE; E

7. APLICAÇÃO PRÁTICA.

MÉTODOS PARA ESTIMATIVA DE CUSTOS VARIÁVEIS:

1. ESTIMAÇÃO DIRETA;

2. PONTOS MÁXIMOS E MÍNIMOS PREVISTOS; E

3. CORRELAÇÃO.

111

O QUE NÃO SE DEVE FAZER NO ACOMPANHAMENTO ORÇAMENTÁRIO

1. NÃO FAZER O ACOMPANHAMENTO ORÇAMENTÁRIO...

2. DEFINIR PLANO DE CONTAS DO ORÇAMENTO SEM QUE A CONTABILIDADE

ESTEJA PREPARADA PARA ACOMPANHAR

3. ELABORAR O ORÇAMENTO SEM TER DEFINIÇÕES SOBRE COMO SERÁ

O ACOMPANHAMENTO

4. INICIAR O ACOMPANHAMENTO E ENVIO DE RELATÓRIOS E INTERROMPER

MOMENTANEAMENTE

5. QUERER QUE A ÁREA DE ORÇAMENTO EXPLIQUE TUDO: PRIORIDADES

E RESPONSABILIDADES

ETC, ETC, ETC