Embed Size (px)

Citation preview

Smart Grids em Portugal

Plano de Negócio para Serviço de Planeamento e Gestão Remota de

Consumos Eléctricos

Miguel João Lopes Veloso Ribeiro da Silva

Dissertação para a obtenção do Grau de Mestre em

Engenharia Electrotécnica e Computadores

Júri

Presidente: Prof. Paulo J. Costa Branco

Orientador: Prof. João Santana

Vogal: Prof. Pedro M. S. Carvalho

Julho de 2011

i

ii

Agradecimentos

Em primeiro lugar quero agradecer ao Professor João Santana por ter aceitado a orientação

desta tese e por toda a disponibilidade demonstrada em ajudar-me sempre que precisei e em

responder a todas as minhas dúvidas.

Quero agradecer igualmente aos meus colegas da everis que me deram o “empurrão” inicial

necessário para conseguir arranjar um tema para a tese, que sempre me ajudaram quando foi preciso

e fizeram a “pressão construtiva” necessária para ter a motivação para acabar esta tese.

Queria também fazer um agradecimento especial a Gonçalo Lacerda e Fernando Costa, que

me ajudaram nos temas específicos das Smart Grids e do Plano de Negócio, respectivamente, e sem

os quais não conseguiria fazer esta tese com a qualidade que desejava.

Por último, mas não menos importante, quero agradecer a toda a minha família, incluindo a

minha namorada, que me deram tudo para ser o que sou hoje, que me possibilitaram o percurso

académico que tive e sem os quais não seria quem sou hoje e não conseguiria acabar o curso. A

todos muito obrigado, incluindo ao meu avô, que com muita tristeza minha já partiu, mas sei que,

esteja onde estiver, também está orgulhoso de mim.

iii

Resumo e Palavras-Chave

Um dos principais desafios do século XXI prende-se com a evolução para uma economia

global sustentável e “limpa”. Com o aumento da população e da procura energética nas últimas

décadas, têm-se definido e adoptado vários planos de acção a nível mundial para tentar responder

aos desafios propostos.

Os planos de acção adoptados mundialmente visam melhorar o rendimento energético dos

produtos, dos edifícios e dos serviços, da produção e distribuição de energia, facilitar o financiamento

e a realização de investimentos neste domínio, suscitar e reforçar um comportamento racional em

matéria de consumo de energia e consolidar a acção internacional em matéria de eficiência

energética.

O conceito de Smart Grid (Rede Inteligente de Energia Eléctrica) nasce após alguns países

perceberem que a sua capacidade de produção estava comprometida. É criado um conceito de rede

eléctrica que incorpora benefícios de comunicações avançadas e tecnologias de informação para

criar inteligência na rede e fornecer informação em tempo real dos consumos.

Esta tese tem o objectivo de apresentar um Plano de Negócio que explore a criação de um

Serviço de Planeamento e Gestão Remota de Consumos de electricidade, que permita uma melhor

gestão dos consumos domésticos do consumidor, com vista ao aumento da eficiência energética. O

Plano de Negócio é apresentado no pressuposto da instalação das redes inteligentes de energia em

Portugal – projecto InovGrid – em parceria com o comercializador em regime regulado em Portugal –

a EDP Serviço Universal.

Palavras-chave: Smart Grids, eficiência energética, condicionamento da procura, gestão remota de

consumos

iv

Abstract and Keywords

One of the main challenges of the 21st century is the evolution to a clean and sustainable

worldwide economy. With the increase of the population and energy demand over the last decades,

several worldwide measures have been taken to respond to the proposed challenges.

The measures adopted globally aim to increase energy efficiency of products, buildings and

services, energy production and distribution, facilitate financing and investments in this area, promote

a rational behavior in terms of energy consumption and reinforce international action regarding energy

efficiency.

The Smart Grid concept is born after some countries realize that their ability to produce energy

was impaired. It is created a concept of electric grid that has the benefits of advanced communications

and information technologies to create grid smartness and supply real-time information of

consumption.

This thesis has the objective of presenting a Business Plan that explores the creation of a

Planning and Remote Electric Consumption Management Service that enables a better domestic

electric consumption, to increase energy efficiency. This Business Plan is presented with the

assumption of the implementation of Smart Grids in Portugal – InovGrid project – in a partnership with

the regulated market energy supplier – EDP Serviço Universal.

Keywords: Smart Grids, energy efficiency, demand side management, remote energy management

v

Índice

Lista de Figuras ...................................................................................................................................... vii

Lista de Tabelas ...................................................................................................................................... ix

Lista de Siglas ..........................................................................................................................................x

1 Introdução ........................................................................................................................................... 1

1.1 A cadeia de valor da energia eléctrica ..................................................................................... 1

1.1.1 Produção de Electricidade ...................................................................................... 2

1.1.2 Transporte e Distribuição de Electricidade ........................................................... 10

1.1.3 Comercialização de Electricidade ......................................................................... 14

2 As Smart Grids ................................................................................................................................. 23

2.1 Contexto e Principais Conceitos ............................................................................................ 23

2.2 Tecnologia Envolvida ............................................................................................................. 24

2.3 A Smart Grid em Portugal - InovGrid ..................................................................................... 25

2.3.1 Arquitectura ........................................................................................................... 26

2.3.2 Energy Box ............................................................................................................ 27

2.3.3 Distribution Transformer Controller ....................................................................... 28

2.3.4 Comunicações ....................................................................................................... 29

2.3.5 Sistemas de Informação ........................................................................................ 29

2.3.6 O InovCity e o Futuro ............................................................................................ 29

2.4 Condicionamento da Procura ................................................................................................ 30

2.4.1 Conceitos e Objectivos .......................................................................................... 30

2.4.2 Qual a Necessidade? ............................................................................................ 33

2.4.3 Principais Benefícios e Desafios ........................................................................... 34

2.4.4 Referências Internacionais Seleccionadas ........................................................... 36

3 Plano de Negócio ............................................................................................................................. 41

3.1 Apresentação do Negócio ...................................................................................................... 41

3.2 Proposta de Valor .................................................................................................................. 42

3.2.1 Oportunidade Identificada ..................................................................................... 42

3.2.2 Visão ...................................................................................................................... 46

3.2.3 Missão ................................................................................................................... 46

3.2.4 Objectivos .............................................................................................................. 47

vi

3.2.5 Envolvente do Negócio ......................................................................................... 47

3.2.6 Meio envolvente transaccional .............................................................................. 49

3.2.7 Modelo das Cinco Forças de Porter ...................................................................... 50

3.3 Plano de Marketing ................................................................................................................ 52

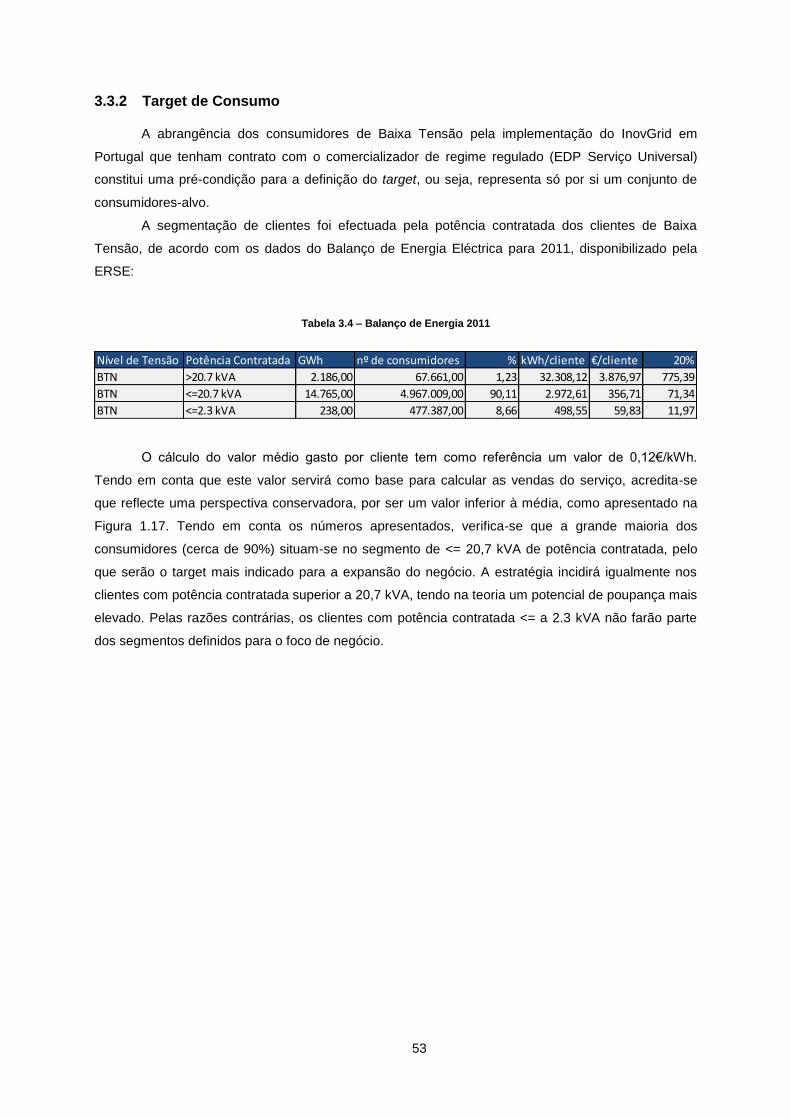

3.3.1 Análise de Tendências do Mercado ...................................................................... 52

3.3.2 Target de Consumo ............................................................................................... 53

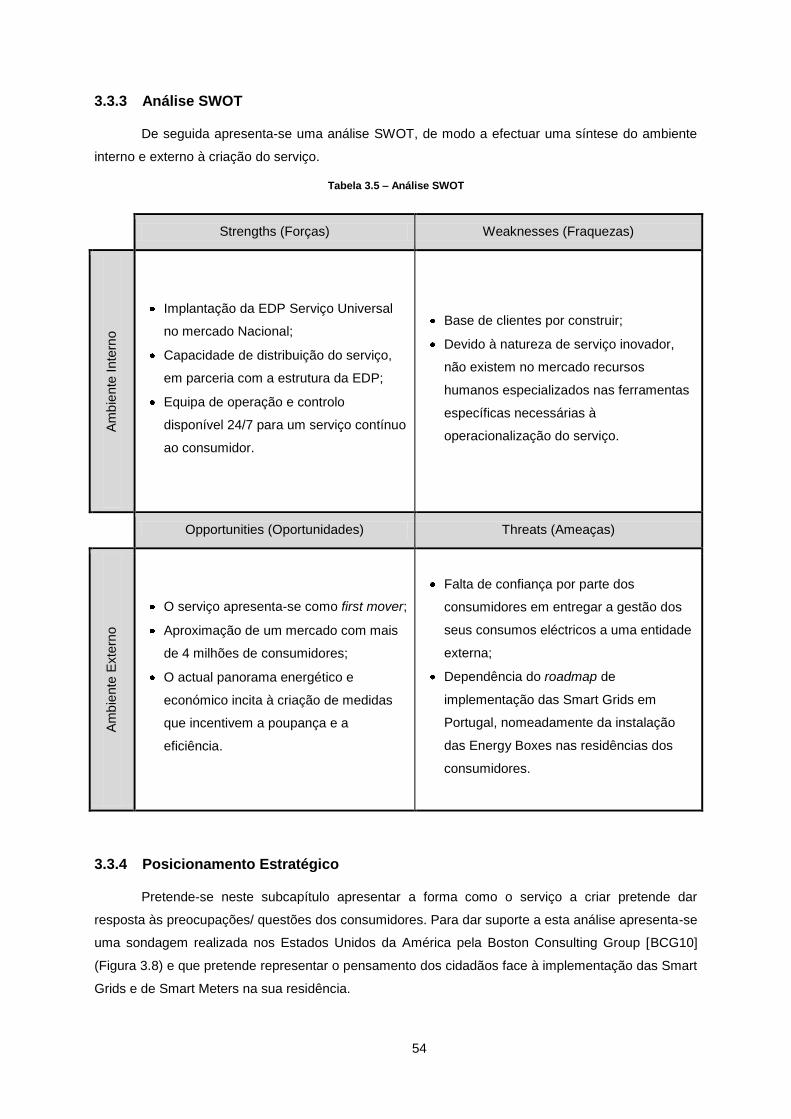

3.3.3 Análise SWOT ....................................................................................................... 54

3.3.4 Posicionamento Estratégico .................................................................................. 54

3.4 Marketing Mix ......................................................................................................................... 56

3.4.1 Product (Produto) .................................................................................................. 56

3.4.2 Pricing (Preço) ....................................................................................................... 57

3.4.3 Placement (Politica e Evolução da Distribuição) ................................................... 57

3.4.4 Promotion (Promoção, Educação e Comunicação) .............................................. 58

3.4.5 People (Pessoas) .................................................................................................. 59

3.4.6 Process (Processos) ............................................................................................. 60

3.4.7 Physical Evidence (Evidências Físicas) ................................................................ 61

3.5 Implementação ....................................................................................................................... 61

3.5.1 Plano de Implementação ....................................................................................... 61

3.5.2 Estratégia de Vendas ............................................................................................ 61

3.6 Plano Financeiro .................................................................................................................... 62

3.6.1 Pressupostos ......................................................................................................... 62

3.6.2 Volume de Negócios ............................................................................................. 63

3.6.3 Fornecimentos e Serviços Externos ..................................................................... 65

3.6.4 Gastos com Pessoal ............................................................................................. 66

3.6.5 Investimento .......................................................................................................... 67

3.6.6 Financiamento ....................................................................................................... 68

3.6.7 Análise Económica ................................................................................................ 69

3.6.8 Análise Financeira ................................................................................................. 70

4 Conclusão ......................................................................................................................................... 73

5 Bibliografia ........................................................................................................................................ 75

vii

Lista de Figuras

Figura 1.1 – Cadeia de Valor da Energia Eléctrica .................................................................... 1

Figura 1.2 – Alguns Marcos Históricos da Produção de Energia Eléctrica ................................ 3

Figura 1.3 – Contribuição Percentual para Fontes Primárias na Produção de Energia a Nível

Mundial [Paiv05] ...................................................................................................................................... 4

Figura 1.4 - Contribuição Percentual para Fontes Primárias na Produção de Energia na União

Europeia [Paiv05] .................................................................................................................................... 4

Figura 1.5 – Evolução da Produção Bruta de Energia Eléctrica em Portugal [DGEG10] .......... 5

Figura 1.6 - Evolução da Produção Bruta de Energia Eléctrica em Portugal (Detalhe)

[DGEG10] ................................................................................................................................................ 5

Figura 1.7 – Projecção dos Preços das Energia Primárias na Europa, considerando as

Políticas Anuais [Eure07] ........................................................................................................................ 6

Figura 1.8 - Percentagem de Emissão de CO2 por Sector, em 2007, a Nível Mundial [IEA09] 7

Figura 1.9 – Projecção de Emissões de CO2 para o Sector Eléctrico, a Nível Mundial [WEO09]

................................................................................................................................................................. 8

Figura 1.10 – Alguns Marcos Históricos do Transporte e Distribuição de Electricidade ......... 10

Figura 1.11 – Rede Nacional de Transporte de Electricidade [REN10] ................................... 11

Figura 1.12 – Monitorização da Procura [RENM10] ................................................................. 13

Figura 1.13 – Projecção da Procura de Electricidade na Europa, considerando as Políticas

Anuais [Eure07] ..................................................................................................................................... 14

Figura 1.14 – Alguns Marcos Históricos da Comercialização de Electricidade ....................... 15

Figura 1.15 – Peso Relativo do Mercado Liberalizado no Sector Eléctrico Português [RIML10]

............................................................................................................................................................... 16

Figura 1.16 – Aditividade Tarifária – Tarifa de Vendas a Clientes Finais [ERSE10] ............... 17

Figura 1.17 – Evolução das Tarifas de Venda a Clientes Finais em Portugal Continental

[ERSE10] ............................................................................................................................................... 18

Figura 1.18 - Projecção das Tarifas Médias da Electricidade na Europa, considerando as

Políticas Energéticas Actuais [Eure07] ................................................................................................. 19

Figura 1.19 – Consumo de Electricidade por Sector em Portugal para 2007 [INE08] ............. 20

Figura 2.1 – Funcionalidades preconizadas pelo InovGrid [GoCa09] ...................................... 26

Figura 2.2 – Arquitectura Técnica do InovGrid [GoCa09] ........................................................ 26

Figura 2.3 – Esquema ilustrativo da Energy Box numa Residência [GoCa09] ........................ 28

Figura 2.4 – Evolução da Procura Verificada e Prevista [RENM10] ........................................ 31

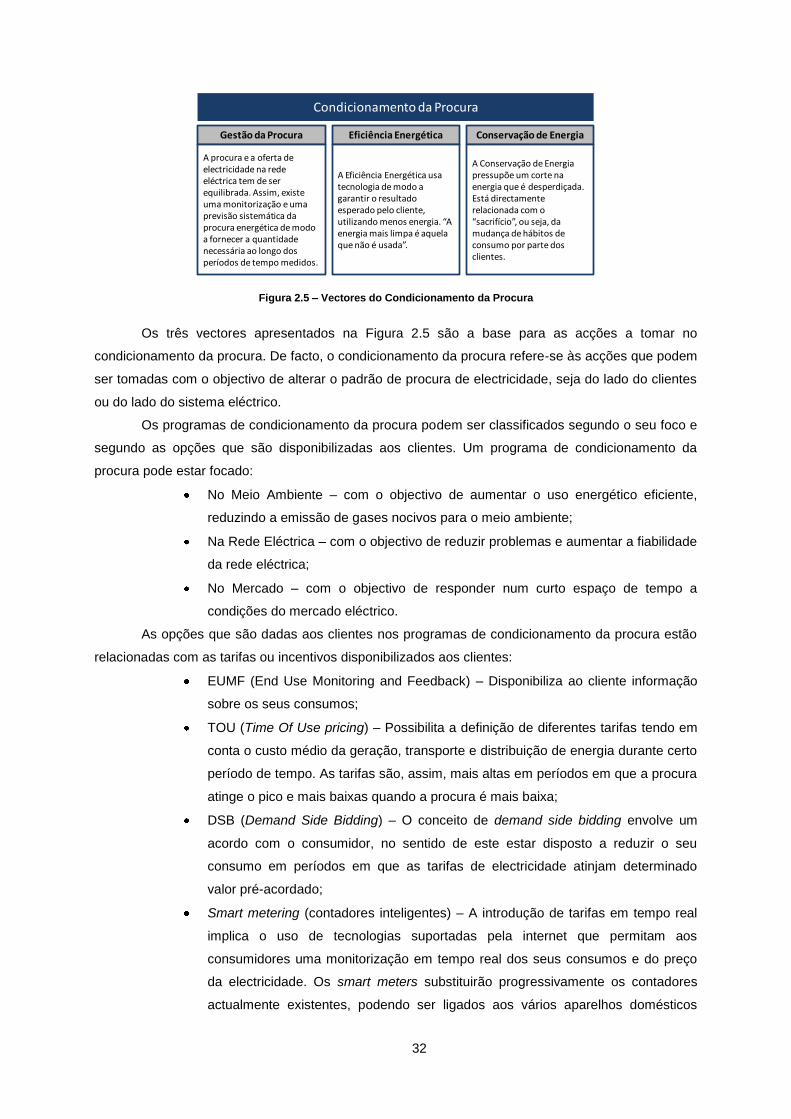

Figura 2.5 – Vectores do Condicionamento da Procura .......................................................... 32

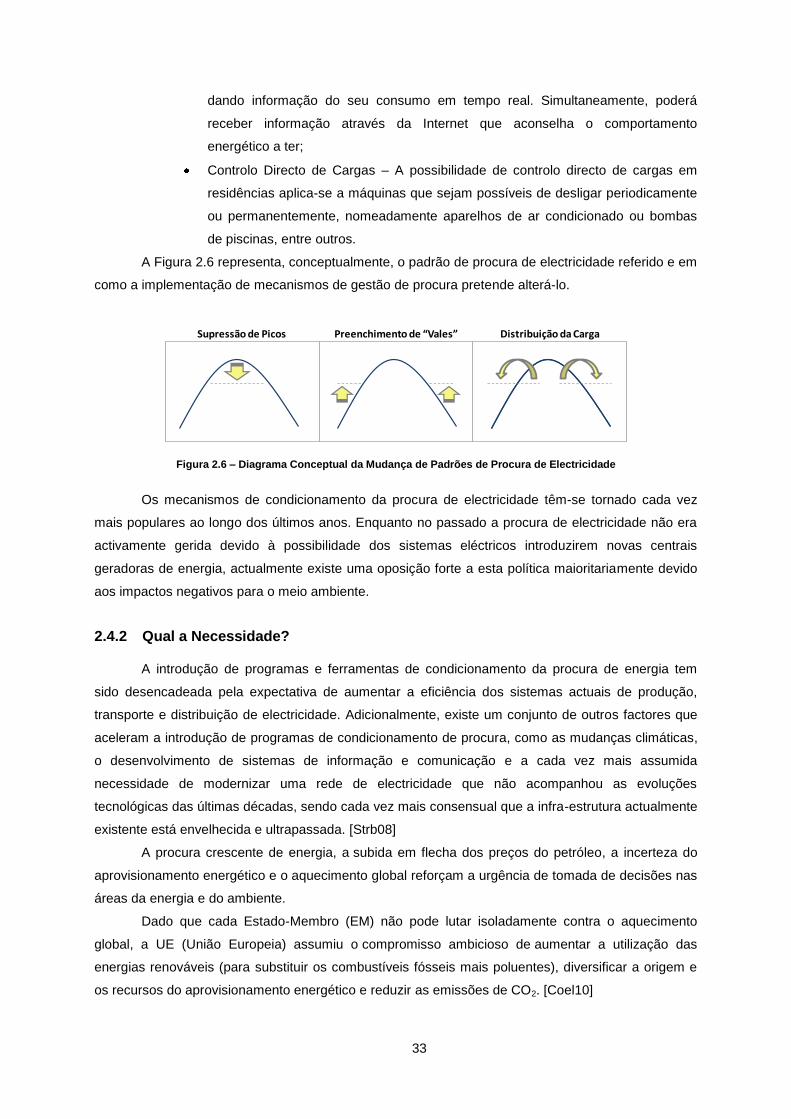

Figura 2.6 – Diagrama Conceptual da Mudança de Padrões de Procura de Electricidade ..... 33

Figura 2.7 – Arquitectura da Virtual Power Plant da Duke Energy [Duke10] ........................... 37

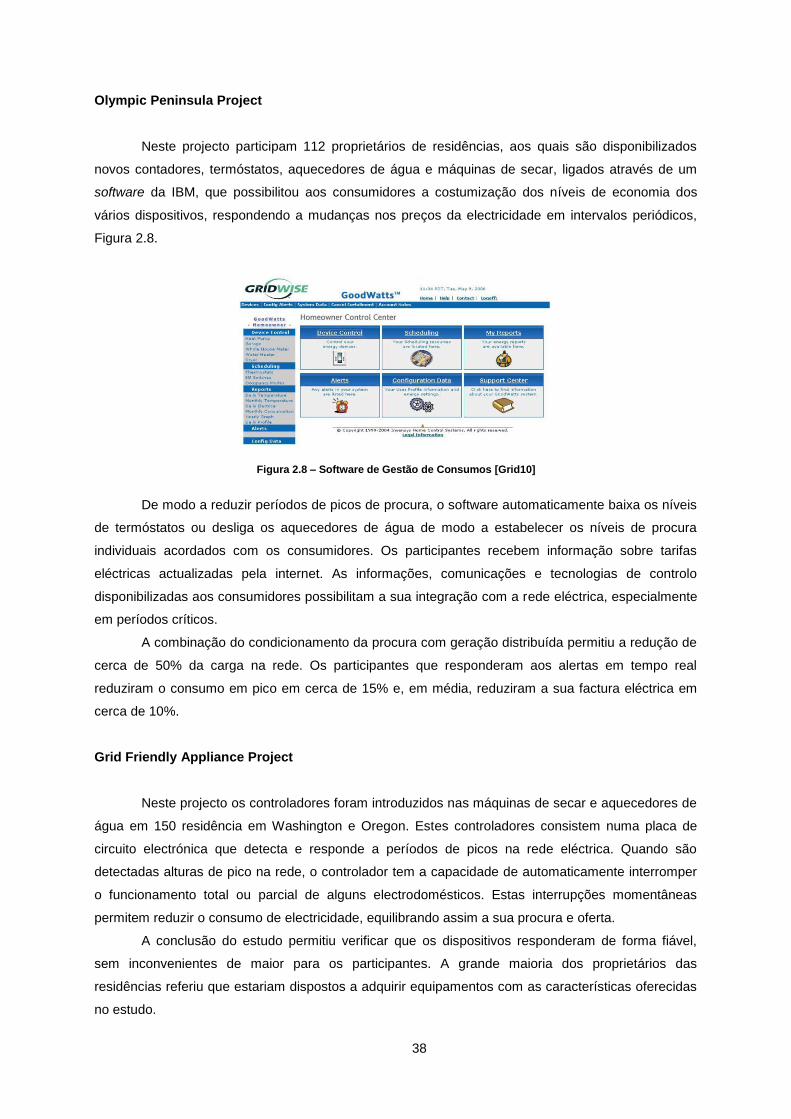

Figura 2.8 – Software de Gestão de Consumos [Grid10] ........................................................ 38

Figura 2.9 – Portal de Monitorização Energética GridPoint [Poin10] ....................................... 39

viii

Figura 2.10 – Portal de monitorização de electricidade da AlertMe Energy e Smart Plug ...... 40

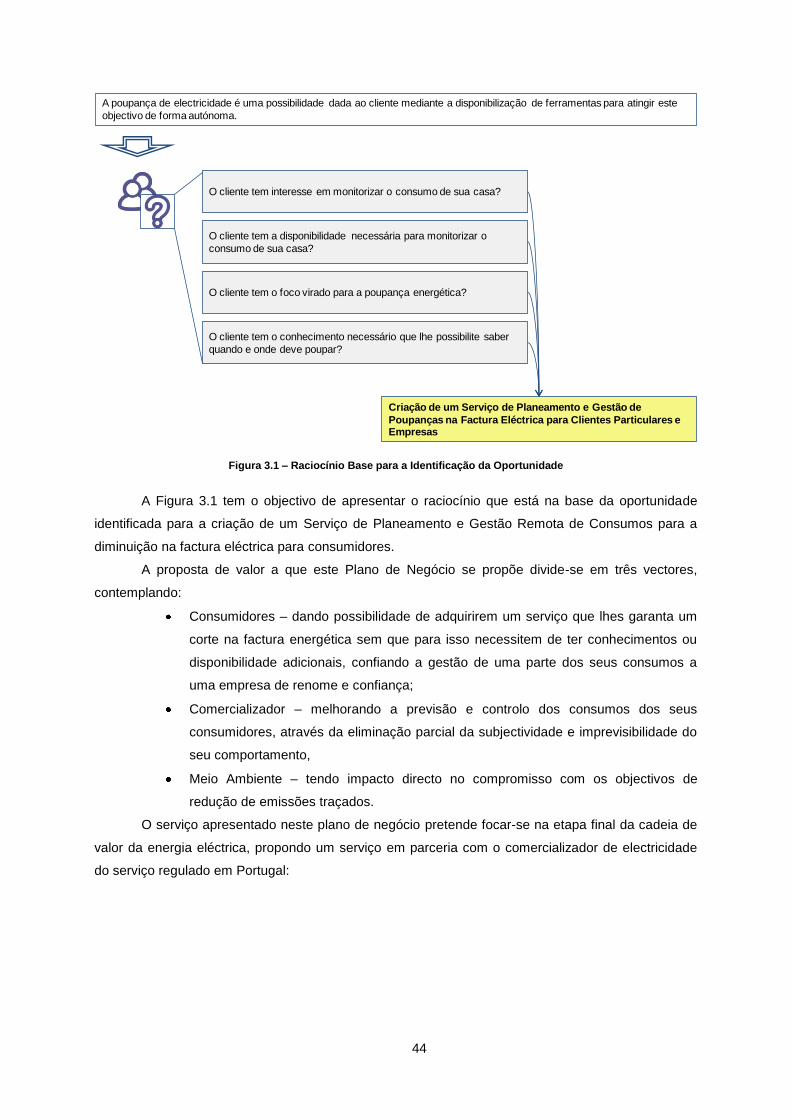

Figura 3.1 – Raciocínio Base para a Identificação da Oportunidade ....................................... 44

Figura 3.2 – Cadeia de valor do Serviço de Gestão Activa de Consumos Eléctricos ............. 45

Figura 3.3 – Consumo de energia eléctrica por Alta Tensão, Baixa Tensão e Autoconsumo

[Pord11] ................................................................................................................................................. 49

Figura 3.4 – Percentagem de consumo de energia eléctrica por Alta Tensão, Baixa Tensão e

Autoconsumo (Dados de 2009) [Pord11] .............................................................................................. 50

Figura 3.5 – Evolução da média de consumo eléctrico doméstico [Pord11] ........................... 50

Figura 3.6 – Acções adicionais que os consumidores têm feito para poupar, relativamente ao

ano de 2009 [Niel10] ............................................................................................................................. 52

Figura 3.7 – Acções que os consumidores pretendem continuar a tomar para poupar [Niel10]

............................................................................................................................................................... 52

Figura 3.8 – Pensamentos dos consumidores face à implementação das Smart Grids/ Smart

Meters .................................................................................................................................................... 55

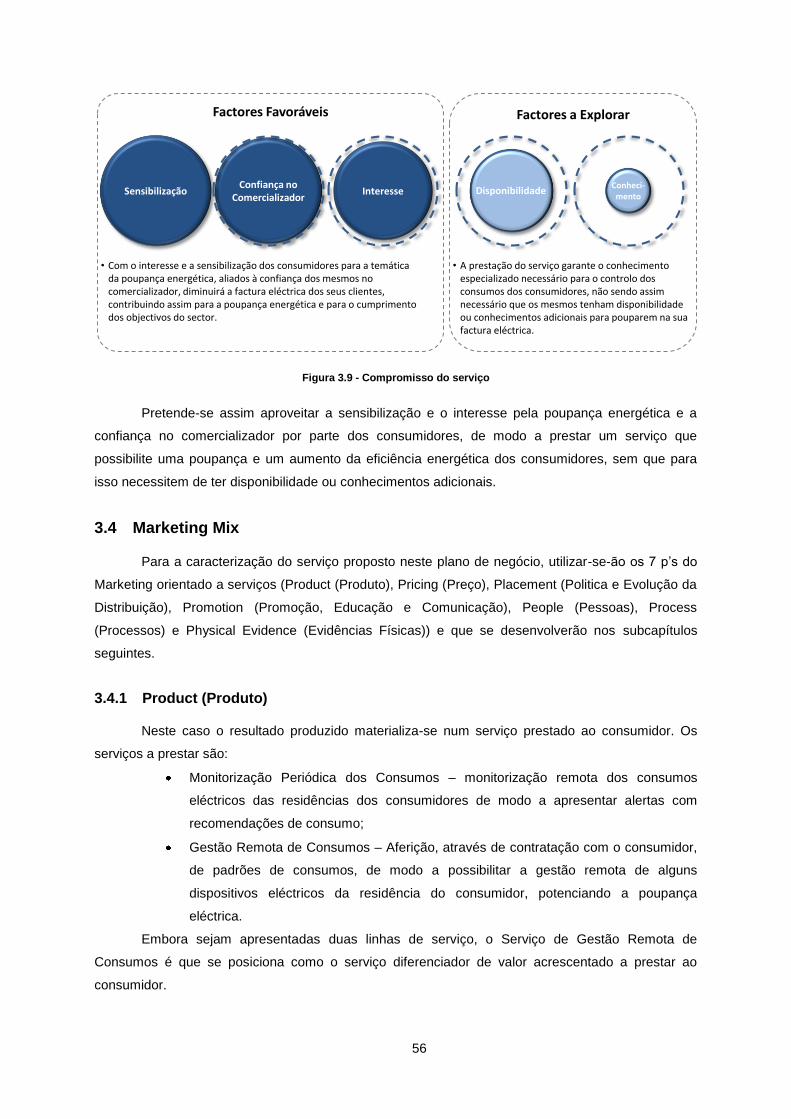

Figura 3.9 - Compromisso do serviço ....................................................................................... 56

Figura 3.10 – Roadmap previsto para a implementação do projecto InovGrid [Mess09] ........ 58

Figura 3.11 – Ilustração das acções de comunicação previstas para a divulgação do serviço59

Figura 3.12 – Macro-Plano de Actividades............................................................................... 61

Figura 3.13 – Fontes de Financiamento ................................................................................... 69

Figura 3.14 – Demonstração de Resultados Previsional ......................................................... 69

Figura 3.15 – Custos operacionais ........................................................................................... 70

ix

Lista de Tabelas

Tabela 1.1 – Quantidade de emissão de gases nocivos para o meio ambiente [EDP09] ......... 7

Tabela 1.2 – Dimensões de Análise de Fontes de Energia Eléctrica ........................................ 9

Tabela 1.3 – Comercializadores de Electricidade em Portugal................................................ 16

Tabela 1.4 – Síntese do Mercado Liberalizado (Fev. 2009 a Fev. 2010) [RIML10] ................ 17

Tabela 2.1 – Acções prioritárias a implementar no InovCity [Inov10] ...................................... 30

Tabela 3.1 – Resumo Esquemático da Proposta de Valor ...................................................... 45

Tabela 3.2 – Resumo da Envolvente de Negócio .................................................................... 48

Tabela 3.3 – Modelo das Cinco Forças de Porter .................................................................... 51

Tabela 3.4 – Balanço de Energia 2011 .................................................................................... 53

Tabela 3.5 – Análise SWOT ..................................................................................................... 54

Tabela 3.6 – Competências da área de Controlo e Operação do serviço ............................... 60

Tabela 3.7 – Pressupostos da Análise Financeira ................................................................... 62

Tabela 3.8 – Volume de vendas projectadas para o serviço ................................................... 63

Tabela 3.9 – Cálculo da poupança estimada para os clientes BTN ........................................ 63

Tabela 3.10 – Cálculo dos valores previstos para a venda do serviço no primeiro ano .......... 64

Tabela 3.11 – Fornecimentos e Serviços Externos (FSE) ....................................................... 65

Tabela 3.12 – Gastos com pessoal .......................................................................................... 66

Tabela 3.13 - Investimento previsto do serviço ........................................................................ 67

Tabela 3.14 – Taxas de depreciações e amortizações ............................................................ 70

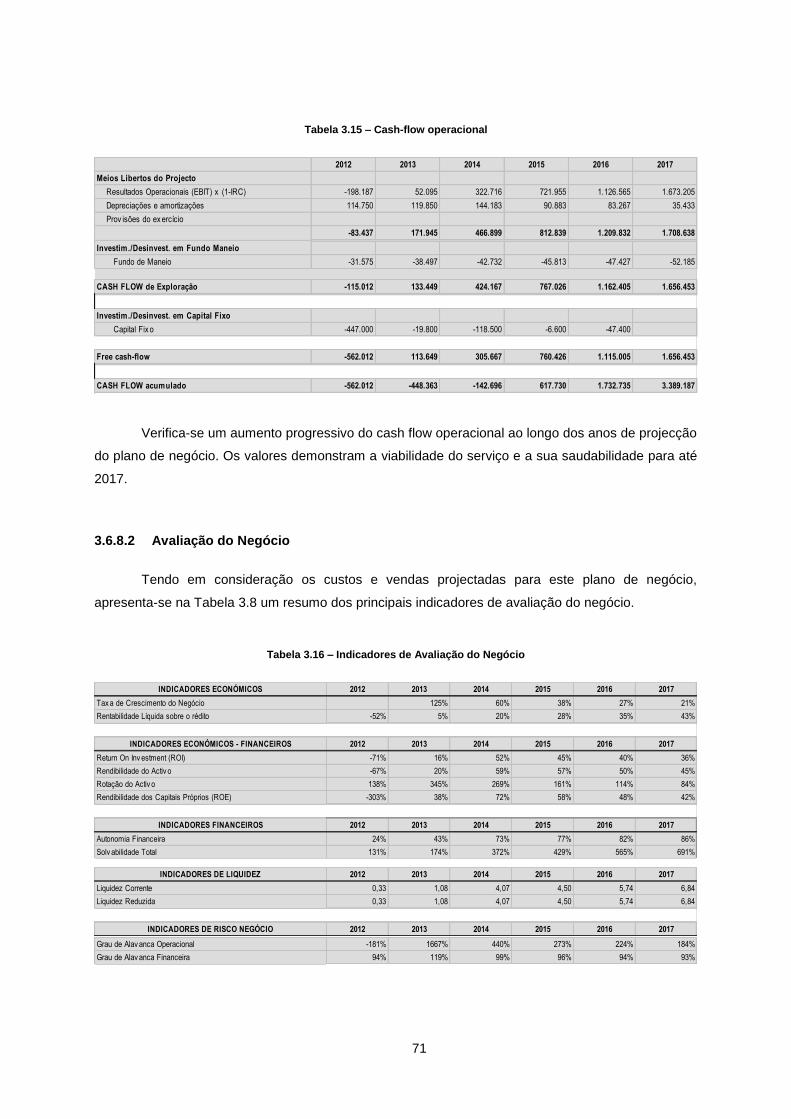

Tabela 3.15 – Cash-flow operacional ....................................................................................... 71

Tabela 3.16 – Indicadores de Avaliação do Negócio ............................................................... 71

Tabela 3.17 – Análise da perpetuidade do negócio ................................................................. 72

x

Lista de Siglas

AC – Corrente Alternada;

AT – Alta Tensão;

AMI – Advanced Metering Infrastructure;

AMM – Automatic Meter Management;

AMR – Automatic Meter Reading;

BT – Baixa Tensão;

DA – Distribution Automation;

DC – Corrente Directa;

DER – Distributed Energy Resources;

DSB – Demand Side Bidding;

DTC – Distribution Transformer Controler;

EB – Energy Box;

EUMF - End Use Monitoring and Feedback;

HAN – Home Area Network;

LAN – Local Area Network;

MAT – Muito Alta Tensão;

ML – Mercado Liberalizado;

MR – Mercado Regulado;

MT – Média Tensão;

PT – Ponto de Transformação;

SCADA – Supervisory Control And Data Acquisition;

TAN – Transformer Area Network;

TOU – Time-of-Use pricing;

WAN – Wide Area Network.

1

1 Introdução

Neste capítulo introdutório apresenta-se uma perspectiva geral do contexto eléctrico orientado

à cadeia de valor, elaborando um breve enquadramento histórico e apresentando as projecções

futuras para a rede de energia eléctrica e os seus impactos.

1.1 A cadeia de valor da energia eléctrica

A cadeia de valor da energia eléctrica divide-se em quatro etapas: Produção, Transporte,

Distribuição e Comercialização, como apresentado na Figura 1.1.

Figura 1.1 – Cadeia de Valor da Energia Eléctrica

Definem-se as quatro etapas da cadeia de valor como:

Produção - A cadeia de valor da energia eléctrica começa com a fonte de energia.

As centrais de produção de energia mundiais baseiam-se essencialmente no

carvão e gás natural. Existe alguma aposta na energia nuclear e petróleo, com

tendência a decrescer a curto prazo. Actualmente, a produção de electricidade é,

na Europa, uma actividade liberalizada, funcionando numa lógica de mercado e de

livre concorrência, contrariamente ao enquadramento legal anterior, em que a

produção assentava num regime regulado;

Transporte - Depois de produzida, é necessário fazer o transporte da

electricidade em Muito Alta Tensão (MAT) dos centros produtores até aos centros

de consumo. Assim, a rede de transporte assegura o interface entre as centrais de

produção e as redes de distribuição, cobrindo um espaço geográfico bastante

alargado;

Distribuição - A função da rede de distribuição é levar a energia até aos

consumidores finais (domésticos, empresariais ou industriais). As redes de

distribuição utilizam três níveis de tensão: Alta Tensão (AT), que fornece energia

Produção Transporte Distribuição Comercialização

Centrais de Produção

Rede de Transporte

Rede de Distribuição em AT e MT

Rede de Distribuição em BT

Clientes em BT

Clientes em AT e MT

Microgeração

Renováveis

2

às subestações, Média Tensão (MT), que alimenta os postos de transformação e

Baixa Tensão (BT), à qual estão ligados directamente os aparelhos;

Comercialização - As empresas que comercializam a electricidade gerem as

relações com os consumidores finais, particulares ou empresas, incluindo a

facturação e o serviço ao cliente.

Nos próximos subcapítulos caracteriza-se em maior detalhe cada etapa da cadeia de valor.

1.1.1 Produção de Electricidade

O princípio básico da produção eléctrica envolve a geração de potência eléctrica, mediante o

uso de turbinas ligadas a geradores eléctricos. Este princípio mecânico é responsável pela produção

da maioria da electricidade comercializada. As turbinas em questão são movidas pela acção de um

fluido, tipicamente:

Vapor – Resultado do aquecimento da água pela fissão nuclear ou pela queima de

combustíveis fósseis (carvão, gás natural ou fuel óleo). Mais recentemente,

algumas centrais começaram a usar o sol como fonte de aquecimento, com o uso

de painéis solares;

Água – As pás das turbinas são accionadas pelas correntes marítimas, quer pela

força das marés, quer através das centrais hidroeléctricas;

Vento – A geração de electricidade é realizada recorrendo directamente ao vento,

como acontece nos geradores eólicos;

Gases quentes – As turbinas são movidas directamente por gases produzidos pela

combustão de gases naturais. Existem centrais cujas turbinas são movidas

simultaneamente pela acção do vapor e gás. Nestes casos, a energia é gerada

pela queima do gás natural numa turbina de gás, usando o calor residual para

gerar electricidade pelo vapor.

1.1.1.1 Alguns Marcos históricos

A história da produção de electricidade apresenta alguns marcos importantes que tiveram

impacto na sua evolução. Alguns desses marcos são apresentados na Figura 1.2.

3

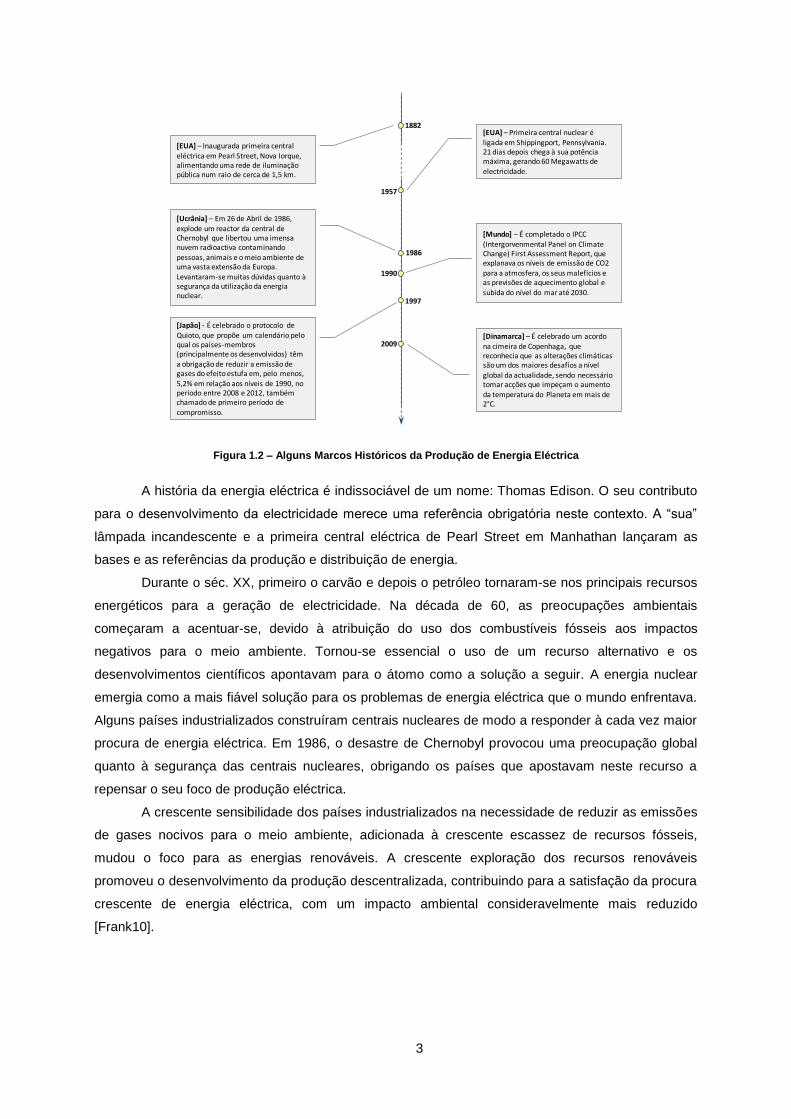

Figura 1.2 – Alguns Marcos Históricos da Produção de Energia Eléctrica

A história da energia eléctrica é indissociável de um nome: Thomas Edison. O seu contributo

para o desenvolvimento da electricidade merece uma referência obrigatória neste contexto. A “sua”

lâmpada incandescente e a primeira central eléctrica de Pearl Street em Manhathan lançaram as

bases e as referências da produção e distribuição de energia.

Durante o séc. XX, primeiro o carvão e depois o petróleo tornaram-se nos principais recursos

energéticos para a geração de electricidade. Na década de 60, as preocupações ambientais

começaram a acentuar-se, devido à atribuição do uso dos combustíveis fósseis aos impactos

negativos para o meio ambiente. Tornou-se essencial o uso de um recurso alternativo e os

desenvolvimentos científicos apontavam para o átomo como a solução a seguir. A energia nuclear

emergia como a mais fiável solução para os problemas de energia eléctrica que o mundo enfrentava.

Alguns países industrializados construíram centrais nucleares de modo a responder à cada vez maior

procura de energia eléctrica. Em 1986, o desastre de Chernobyl provocou uma preocupação global

quanto à segurança das centrais nucleares, obrigando os países que apostavam neste recurso a

repensar o seu foco de produção eléctrica.

A crescente sensibilidade dos países industrializados na necessidade de reduzir as emissões

de gases nocivos para o meio ambiente, adicionada à crescente escassez de recursos fósseis,

mudou o foco para as energias renováveis. A crescente exploração dos recursos renováveis

promoveu o desenvolvimento da produção descentralizada, contribuindo para a satisfação da procura

crescente de energia eléctrica, com um impacto ambiental consideravelmente mais reduzido

[Frank10].

[Japão] - É celebrado o protocolo de Quioto, que propõe um calendário pelo qual os países-membros (principalmente os desenvolvidos) têm a obrigação de reduzir a emissão de gases do efeito estufa em, pelo menos, 5,2% em relação aos níveis de 1990, no período entre 2008 e 2012, também chamado de primeiro período de

compromisso.

[Ucrânia] – Em 26 de Abril de 1986,

explode um reactor da central de Chernobyl que libertou uma imensa nuvem radioactiva contaminando pessoas, animais e o meio ambiente de uma vasta extensão da Europa.

Levantaram-se muitas dúvidas quanto à segurança da utilização da energia nuclear.

[EUA] – Primeira central nuclear é ligada em Shippingport, Pennsylvania. 21 dias depois chega à sua potência máxima, gerando 60 Megawatts de

electricidade.

1882

[EUA] – Inaugurada primeira central eléctrica em Pearl Street, Nova Iorque, alimentando uma rede de iluminação pública num raio de cerca de 1,5 km.

2009

1957

1990

[Mundo] – É completado o IPCC (Intergorvenmental Panel on ClimateChange) First Assessment Report, que explanava os níveis de emissão de CO2 para a atmosfera, os seus malefícios e as previsões de aquecimento global e subida do nível do mar até 2030.

1997

1986

[Dinamarca] – É celebrado um acordo

na cimeira de Copenhaga, quereconhecia que as alterações climáticassão um dos maiores desafios a nívelglobal da actualidade, sendo necessáriotomar acções que impeçam o aumentoda temperatura do Planeta em mais de 2°C.

4

1.1.1.2 Fontes de energia

As fontes de energia utilizadas para a produção de electricidade são usualmente classificadas

em dois grandes grupos: fontes renováveis e não renováveis. Esta classificação relaciona-se com a

limitação da sua existência na natureza. Um recurso que não é reposto ao longo do tempo considera-

se como uma fonte não renovável, enquanto um recurso que não tem uma existência limitada, ou

seja, que é reposto ao longo da vida do ser humano, diz-se renovável. Respectivamente, as fontes de

energia são também classificadas pela capacidade de armazenamento, ou seja, se são fontes de

energia armazenáveis ou não armazenáveis.

As principais fontes de energia não renováveis (ou armazenáveis) são o carvão, petróleo,

gás natural e nuclear, enquanto as fontes de energia renováveis utilizadas são a energia eólica, solar,

geotérmica, biomassa e hídricas.

Na Figura 1.3 e Figura 1.4, pode-se perceber em mais detalhe quais as fontes de energia

mais utilizadas para produção de electricidade a nível mundial e na União Europeia, apresentando as

estatísticas de produção por fontes de energia existentes em 2000, bem como uma previsão para

2030.

Figura 1.3 – Contribuição Percentual para Fontes Primárias na Produção de Energia a Nível Mundial

[Paiv05]

Figura 1.4 - Contribuição Percentual para Fontes Primárias na Produção de Energia na União Europeia

[Paiv05]

Analisando a contribuição percentual de cada fonte primária na produção de energia a nível

mundial, observa-se uma posição maioritária do carvão, servindo como fonte para uma grande parte

da energia eléctrica produzida (cerca de 39%), seguido do gás natural, energia nuclear e energia

hídrica, todos com valores bastante semelhantes entre si, a rondar os 17%. Analisando a evolução

prevista para o ano 2030, verifica-se que o gás natural terá a maior taxa de crescimento entre os

combustíveis fósseis, enquanto as fontes renováveis também terão um crescimento, embora menos

acentuado. O gráfico referente à União Europeia apresenta uma tendência semelhante à analisada

anteriormente, com a excepção da energia nuclear, já que a uma contribuição substancial na

produção de electricidade (cerca de 34%) em 2000, opõe-se uma previsão de diminuição para cerca

de metade em 2030. A utilização da energia nuclear na União Europeia (UE) tem uma contribuição

elevada da França, onde mais de três quartos da electricidade são produzidos por esta fonte. Tanto a

0

5

10

15

20

25

30

35

40

45

Nuclear Hídrica Outras Renováveis

Carvão Petróleo Gás Natural

Hidrogénio

2000

2030

0

5

10

15

20

25

30

35

40

45

Nuclear Hídrica Outras Renováveis

Carvão Petróleo Gás Natural

Hidrogénio

2000

2030

5

nível mundial como ao nível da UE verifica-se um decréscimo acentuado no uso do petróleo na

produção eléctrica e uma contribuição pequena do hidrogénio, utilizado nas pilhas de combustíveis

(cerca de 1%).

Em Portugal Continental, a produção de energia é de origem predominantemente térmica.

Recentemente, tem vindo a aumentar a produção de energia a partir de fontes renováveis,

aproveitando recursos eólicos e centrais mini-hídricas (recursos renováveis com maior representação

na produção eléctrica), bem como recursos solares fotovoltaicos e centrais térmicas.

Figura 1.5 – Evolução da Produção Bruta de Energia Eléctrica em Portugal [DGEG10]

Figura 1.6 - Evolução da Produção Bruta de Energia Eléctrica em Portugal (Detalhe) [DGEG10]

A Figura 1.5 suporta a análise realizada anteriormente, apresentando a evolução da produção

bruta de energia em Portugal, no período compreendido entre 1994 e 2008. A produção a partir de

origem térmica tem tido um aumento significativo ao longo deste período, com um crescimento médio

de cerca de 1000 GWh por ano. Por oposição, a produção eléctrica por via hidráulica tem vindo a

diminuir pouco acentuadamente. A energia eólica apresenta um crescimento bastante acentuado na

contribuição para a produção de energia eléctrica, principalmente desde 2003, praticamente

dobrando em valor de ano para ano. Na Figura 1.6 apresenta-se numa escala mais reduzida o

pormenor da contribuição dos recursos solares e geotérmicos para a produção de energia,

verificando-se que, embora ainda com pouca expressão no total de energia produzida em Portugal, a

sua contribuição tenha aumentado significativamente, em especial desde 2006 (com um aumento de

cerca de 125 GWh e 40 GWh para os recursos geotérmicos e fotovoltaicos, respectivamente).

1.1.1.3 Preços das energias primárias

O sistema eléctrico mundial enfrenta uma série de desafios que obrigam a uma mudança nas

políticas energéticas, de forma a garantir a sustentabilidade. Um dos factores que obrigam a esta

mudança é o preço das energias primárias. Considerando as políticas actuais, o cenário projectado

para as próximas décadas prevê um aumento dos preços das principais fontes de energia utilizadas

mundialmente para a produção de electricidade, sendo mais considerável para o petróleo e gás

natural e mais atenuado para o carvão.

A Figura 1.7 apresenta uma projecção para as próximas décadas da evolução dos preços das

energias primárias a nível europeu. Os valores apresentados não são uma previsão, mas sim uma

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

GW

h

Térmica

Hidráulica

Eólica

Geotérmica

Fotovoltaica

0

50

100

150

200

250

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

GW

h

Térmica

Hidráulica

Eólica

Geotérmica

Fotovoltaica

6

simulação da evolução dos preços das energias primárias se as políticas actuais se mantivessem

durante as próximas décadas.

Figura 1.7 – Projecção dos Preços das Energia Primárias na Europa, considerando as Políticas Anuais [Eure07]

A projecção dos preços do petróleo indica uma estabilização a curto/ médio prazo a um nível

ligeiramente inferior ao pico verificado entre 2005 e 2006. A longo prazo verifica-se uma subida,

chegando a 46€’2005/bbl em 2030 e quase 80€’2005/bbl em 2050. Esta evolução tem impacto no

contínuo aumento da procura energética e a dependência crescente em fontes de petróleo com

custos de extracção bastante elevados.

Os preços do gás natural têm uma indexação directa aos preços do petróleo, apresentando

uma evolução semelhante. Este factor resulta das dinâmicas dos mercados, já que o gás natural

potencia-se como um substituto para o petróleo.

A projecção dos preços do carvão indica um aumento mais atenuado do que do petróleo e

gás natural, resultado das elevadas quantidades de recursos de carvão existentes.

1.1.1.4 Impactos Ambientais

A produção de energia eléctrica tem um impacto ambiental significativo, em particular no que

diz respeito à produção que resulta da queima de combustíveis fósseis. A produção de origem

renovável é, pelo contrário, benigna para o ambiente, podendo associar-se apenas à componente

hidroeléctrica alguns impactos ambientais, nomeadamente ao nível do terreno, populações ou

modificação do habitat natural de algumas espécies animais. Apesar destes factores negativos, a

produção por via hidroeléctrica é uma opção consideravelmente menos agressiva para o meio

ambiente que o carvão ou o petróleo.

Os principais impactos associados à produção térmica resultam das emissões de gases para

a atmosfera, nomeadamente o dióxido de enxofre (SO2), óxidos de azoto (NO e NO2) e dióxido de

carbono (CO2). O CO2 é o principal gás responsável pelo efeito de estufa e consequente aquecimento

global do Planeta.

A concentração dos gases nocivos para o meio ambiente continuará a aumentar durante as

próximas décadas se o nível de emissões que se verifica hoje não decrescer substancialmente. O

0

10

20

30

40

50

60

70

80

90

PetróleoGás NaturalCarvão

1980 1990 2000 2010 2020 2030 2040 2050

€’2

00

5/B

BL

7

aumento das concentrações de gases nocivos para o meio ambiente tem impacto no aumento da

temperatura média do planeta, a precipitação e o aumento dos níveis da água do mar.

As emissões de gases estão dependentes da central, do tipo de combustível e do regime de

funcionamento. As emissões de SO2 dependem do teor de enxofre do carvão ou do fuelóleo

utilizados. O tipo de queimador, por seu lado, condiciona fortemente as emissões de NO e NO2. As

emissões de CO2 dependem essencialmente do rendimento de conversão de energia do conteúdo de

carbono do combustível, o qual é máximo no carvão e mínimo no gás natural. Nas centrais de ciclo

combinado, usando este último combustível, as emissões de CO2 são menos de metade de uma

central a carvão.

Na Tabela 1.1, apresenta-se a comparação entre a quantidade de emissão de gases nocivos

para a atmosfera.

Tabela 1.1 – Quantidade de emissão de gases nocivos para o meio ambiente [EDP09]

Poluente Emissões [t]

NOx 26 353

SO2 16 156

CO2 15 577 544

Como se pode verificar pela Tabela 1.1, o dióxido de carbono é o gás que mais é emitido pela

produção de electricidade, tendo uma grandeza aproximadamente mil vezes superior aos outros dois

gases em análise. Os números apresentados explicam o facto da emissão de CO2 ser o grande foco

de preocupação para a redução de gases nocivos para o meio ambiente.

Figura 1.8 - Percentagem de Emissão de CO2 por Sector, em 2007, a Nível Mundial [IEA09]

Os dados da Figura 1.8, relativos ao ano de 2007, demonstram a contribuição sectorial para a

emissão de dióxido de carbono para a atmosfera, a nível mundial. Observa-se que o sector eléctrico e

o de transportes são responsáveis por quase dois terços das emissões de CO2 (64%), sendo o sector

eléctrico o que maior contribuição tem para este valor (41%). O total das emissões de CO2 em 2007

foi de 29 Gt.

41%

23%

20%

6%10%

Sector Eléctrico

Transportes

Indústria

Residências

Outros

8

A preocupação crescente nos efeitos nocivos que a emissão de CO2 tem para o planeta, leva

a que se tenham tomado medidas e projectado cenários, de modo a estabelecer limites de emissões

para os países mais industrializados.

A World Energy Outlook analisa as políticas climáticas adoptadas a nível mundial, de modo a

serem discutidas em cimeiras internacionais, como a Cimeira de Quioto em 1997 ou, mais

recentemente, a Cimeira de Copenhaga. De modo a prever quais as emissões de dióxido de carbono

para a atmosfera nas próximas décadas, são usados dois cenários: um cenário de referência, que

representa uma “fotografia” de como a produção energética evoluirá se não houverem alterações nas

políticas energéticas actualmente usadas e um cenário “450”, que analisa as medidas tomadas no

sector energético de modo a reduzir as emissões de CO2 para 450ppm de CO2 equivalente, o que

permite manter o aumento da temperatura global abaixo dos 2ºC.

Figura 1.9 – Projecção de Emissões de CO2 para o Sector Eléctrico, a Nível Mundial [WEO09]

Os valores apresentados na Figura 1.9 espelham a diferença de valores projectados para as

emissões de dióxido de carbono nos dois cenários. Para o cenário de referência, as emissões teriam

um crescimento aproximadamente linear de aproximadamente 3 Gt. O cenário 450 projecta uma

previsão bastante diferente, com as emissões para o sector eléctrico a estabilizarem durante os

próximos 10 anos e a serem reduzidas para a década seguinte em cerca de 30%.

De modo aos objectivos apresentados serem uma realidade, os governos mundiais estão

perante um desafio para o qual têm de arranjar soluções energéticas eficientes e benignas para o

meio ambiente a curto prazo.

Devido à incerteza quanto ao futuro do nível das emissões de gases nocivos para o meio

ambiente, a estimação dos seus impactos apresenta um nível de incerteza.

Em relação ao aumento da temperatura média da Terra, as projecções realizadas pelo IPCC

(Intergorvenmental Panel on Climate Change) apontam para um aumento da temperatura da

superfície da Terra entre 1,8ºC e 4,0ºC até ao final do séc. XXI, nas previsões mais optimistas. Este

factor tem consequências no aumento do nível dos oceanos, devido ao crescente degelo dos grandes

glaciares. É estimado que o nível das águas dos oceanos cresça em média entre 18 cm e 59 cm

durante os próximos cem anos.

0

2

4

6

8

10

12

14

16

18

20

1990 2007 2020 2030

Gt

Ano

Referência

450

9

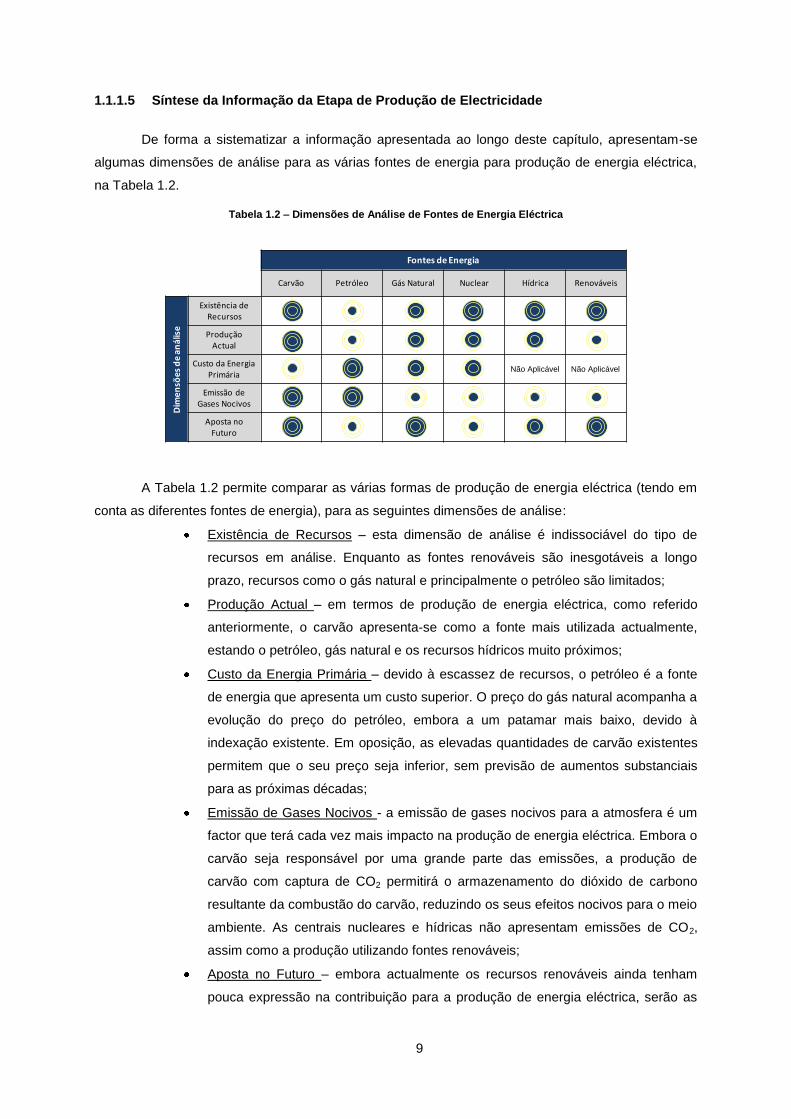

1.1.1.5 Síntese da Informação da Etapa de Produção de Electricidade

De forma a sistematizar a informação apresentada ao longo deste capítulo, apresentam-se

algumas dimensões de análise para as várias fontes de energia para produção de energia eléctrica,

na Tabela 1.2.

Tabela 1.2 – Dimensões de Análise de Fontes de Energia Eléctrica

A Tabela 1.2 permite comparar as várias formas de produção de energia eléctrica (tendo em

conta as diferentes fontes de energia), para as seguintes dimensões de análise:

Existência de Recursos – esta dimensão de análise é indissociável do tipo de

recursos em análise. Enquanto as fontes renováveis são inesgotáveis a longo

prazo, recursos como o gás natural e principalmente o petróleo são limitados;

Produção Actual – em termos de produção de energia eléctrica, como referido

anteriormente, o carvão apresenta-se como a fonte mais utilizada actualmente,

estando o petróleo, gás natural e os recursos hídricos muito próximos;

Custo da Energia Primária – devido à escassez de recursos, o petróleo é a fonte

de energia que apresenta um custo superior. O preço do gás natural acompanha a

evolução do preço do petróleo, embora a um patamar mais baixo, devido à

indexação existente. Em oposição, as elevadas quantidades de carvão existentes

permitem que o seu preço seja inferior, sem previsão de aumentos substanciais

para as próximas décadas;

Emissão de Gases Nocivos - a emissão de gases nocivos para a atmosfera é um

factor que terá cada vez mais impacto na produção de energia eléctrica. Embora o

carvão seja responsável por uma grande parte das emissões, a produção de

carvão com captura de CO2 permitirá o armazenamento do dióxido de carbono

resultante da combustão do carvão, reduzindo os seus efeitos nocivos para o meio

ambiente. As centrais nucleares e hídricas não apresentam emissões de CO2,

assim como a produção utilizando fontes renováveis;

Aposta no Futuro – embora actualmente os recursos renováveis ainda tenham

pouca expressão na contribuição para a produção de energia eléctrica, serão as

Fontes de Energia

Carvão Petróleo Gás Natural Nuclear Hídrica Renováveis

Dim

ensõ

esd

e an

ális

e

Existência de Recursos

Produção Actual

Custo da Energia Primária

Emissão de Gases Nocivos

Aposta no Futuro

Não Aplicável

Não Aplicável

10

fontes renováveis onde haverá um grande aposta nas próximas décadas, assim

como no gás natural. O carvão continuará a ser um recurso bastante utilizado.

1.1.2 Transporte e Distribuição de Electricidade

O transporte e a distribuição da energia eléctrica asseguram a ligação entre a electricidade

produzida nas centrais e os consumidores. Neste capítulo abordam-se os principais conceitos

relativos a estas duas etapas intermédias da cadeia de valor, relacionando com informação estatística

que justifica os impactos e a evolução das redes eléctricas.

1.1.2.1 Alguns Marcos históricos

Figura 1.10 – Alguns Marcos Históricos do Transporte e Distribuição de Electricidade

No final do séc.XIX, a electricidade era gerada em corrente directa (DC), o que dificultava o

transporte de electricidade a longas distâncias. A rede eléctrica rapidamente evoluiu, usando

sistemas de distribuição em corrente alternada (AC), o que permitia o transporte e a distribuição de

energia eléctrica a tensões mais elevadas e a maiores distâncias.

Embora a rede eléctrica tenha sofrido algumas evoluções ao longo dos anos que

possibilitaram a entrega de electricidade a maiores distâncias e com mais potência, os conceitos

fundamentais que estiveram na base da implementação das primeiras redes de transporte e

distribuição pouco se alteraram. Nas últimas duas décadas, têm sido desenvolvidos esforços

conjuntos de vários países para a criação de uma rede mais inteligente, mais dinâmica e mais

1880

1951

1958

1961

1979

[Portugal] – Início da RNT com a entrada em exploração dos primeiros Grupos Geradores das Centrais de Castelo de Bode e de Vila Nova e das linhas a 150 kV Zêzere-Sacavém, Vila Nova-Ermesinde e Ermesinde-Zêzere.

1997

[Portugal] – Colocação em serviço da primeira linha a 220 kV Picote-Pereiros, destinada a escoar a energia produzida na Central do Picote.

[Portugal] – Primeira interligação com a rede espanhola da Iberduero a partir da derivação da linha a 220 kV Picote-Vermoim I para a central de Saucelle. [Portugal] – Entrada em exploração do

nível de 400 kV com as linhas C. Setúbal-Palmela, Palmela-Rio Maior e da interligação Rio Maior-Cedillo.

[EUA] – A electricidade é transportada e

distribuída em corrente contínua. Formam-se companhias eléctricas no sentido de competirem pelo fornecimento de electricidade, maioritariamente a empresas.

[EUA e Canada] – A corrente alternada

é adoptada como a norma utilizada para distribuição eléctrica, por permitir o transporte e distribuição de

electricidade a tensões mais elevadas e a maiores distâncias.

1890

[EUA] – O Electric Power Research

Institute (EPRI) estabeleceu um conjunto de medidas de futuro com mais de 200 organizações, de modo a

criar uma infraestrutura eléctrica capaz de integrar novas tecnologias e responder a aos desafios ambientais e de sustentabilidade.

2007

2010

[Portugal] – A EDP cria o projecto InovGrid, que prevê a implementação a larga escala de uma rede inteligente de electricidade.

[Portugal] – É lançado em Évora o

primeiro piloto do projecto InovGrid, com a instalação de 31 mil contadores de electricidade inteligentes que permitem comunicações nos dois sentidos, e em tempo real, entre clientes e a rede.

11

autónoma, evoluindo para um conceito tecnologicamente evoluído que permita a detecção e

correcção automática de falhas, distribuição dinâmica de carga na rede e previsão dinâmica de

consumos.

Em Portugal, os esforços para o desenvolvimento de uma rede eléctrica inteligente

culminaram com o lançamento do projecto InovGrid pela EDP, que prevê a cobertura total do território

Nacional por uma rede eléctrica até 2017.

1.1.2.2 Transporte de Electricidade

Entende-se por transporte de electricidade como a transferência de energia eléctrica a Muito

Alta Tensão, das centrais para subestações localizadas junto de zonas populadas. Nestas

subestações faz-se a entrega da energia à rede de distribuição. A rede de transporte é constituída na

maioria por linhas aéreas, nos níveis de tensão de 400 kV, 220 kV e 150 kV, englobando ainda

troços em cabo subterrâneo, explorados a 220 kV e 150 kV. Os troços em cabos subterrâneos têm

um custo superior e limitações ao nível da manutenção, pelo que são tipicamente usados apenas em

zonas urbanas.

Em Portugal, a concessão da exploração da Rede Nacional de Transporte (RNT) foi atribuída

à REN (Redes Energéticas Nacionais) pelo Estado Português, em regime de serviço público e de

exclusividade. A concessão inclui o planeamento, a construção, a operação e a manutenção da RNT,

abrangendo ainda o planeamento e a gestão técnica global do Sistema Eléctrico Nacional de forma a

assegurar o funcionamento integrado e harmonizado das infra-estruturas que o integram, bem como

a continuidade e a segurança do abastecimento de electricidade. [REN10]

A RNT cobre a totalidade do território de Portugal Continental e tem interligações à rede

espanhola de electricidade (de que é responsável a Red Eléctrica de España (“REE”)) em oito pontos,

quatro interligações de 400 kV e três de 220 kV, além de uma interligação de 130 kV, Figura 1.11.

Figura 1.11 – Rede Nacional de Transporte de Electricidade [REN10]

12

A evolução da rede de transporte, tanto em extensão como em capacidade de transporte, é

determinada, por um lado, pela necessidade de satisfação dos consumos crescentes, que motivam a

ligação de novos centros electroprodutores e novas subestações de entrega à distribuição, e, por

outro lado, pela necessidade crescente de ligação de novos produtores em regime especial

(integração de energias renováveis). A rede terá, assim, que evoluir, integrando novos elementos

ou modernizando os existentes, no sentido de dar a melhor resposta às solicitações que lhe são

impostas pela produção e consumo. [ERSE10]

A REN propõe-se a dar resposta a estas exigências, através de três linhas de orientação:

Aumentar a capacidade de transporte em resposta ao consumo crescente de

electricidade – O crescimento a longo prazo do consumo da electricidade em

Portugal motivado pelo crescimento económico, pela convergência com os

padrões europeus de consumo de electricidade, e por projectos específicos como

o comboio de alta velocidade e o novo aeroporto internacional de Lisboa,

implicarão uma necessidade de aumento da capacidade de transporte de

electricidade.

Necessidade de ligações a novos centros electroprodutores clássicos e em regime

especial – A crescente procura de electricidade em Portugal, aliada à liberalização

da produção de electricidade, conduz à construção de novas centrais de grande

dimensão, bem como a continuação do aumento de produção em regime especial,

designadamente produção eólica.

Aumentar a capacidade de interligação com Espanha – Na sequência de estudos

conjuntos com a congénere espanhola REE, a REN, SA prevê, no médio prazo,

um aumento da capacidade mínima de interligação para cerca de 3000 MW

através da construção de mais duas novas interligações.

1.1.2.3 Distribuição de Electricidade

Os sistemas de distribuição modernos começam no ponto correspondente à saída da

subestação e finalizam no consumidor.

As redes de distribuição, para além das linhas aéreas e cabos subterrâneos de AT (60 kV), de

MT (essencialmente a 30kV, 15 kV e 10 kV) e de BT (400/230 V), são constituídas por subestações,

postos de transformação e equipamentos acessórios necessários à sua exploração. Fazem ainda

parte das redes de distribuição os equipamentos ligados à iluminação pública.

Em Portugal, a distribuição de energia eléctrica é uma actividade regulada que consiste no

encaminhamento, através das redes de distribuição, da energia eléctrica entre as subestações da

Rede Nacional de Transporte e os pontos finais de consumo. No âmbito desta actividade, a EDP

constrói, opera e mantém as redes e instalações destinadas à distribuição de electricidade.

13

1.1.2.4 Dimensionamento da Rede Eléctrica e Previsão de Consumos

Uma limitação da electricidade é que não pode ser armazenada, pelo que tem que ser

produzida consoante as necessidades. Assim, são necessários sistemas que controlem a quantidade

de energia produzida, de modo a garantir que satisfazem a procura. A oferta e a procura têm que

estar balanceadas, de modo a impedir falhas no abastecimento de electricidade, que pode levar a

apagões com grandes proporções.

De modo a reduzir o risco da ocorrência de falhas, as redes de transporte nacionais são

ligadas a redes regionais ou internacionais, de modo a fornecer múltiplos ramos por onde a energia

pode fluir.

Em Portugal, a REN é responsável pela manutenção e controlo do equilíbrio entre a produção

e o consumo, através da observação e ajuste do fluxo de energia entre a rede portuguesa e a rede

espanhola. Esta função é permanentemente assegurada pela sala de controlo do sistema eléctrico

nacional. A monitorização do estado de funcionamento do sistema de transporte de energia e a sua

operação remota é assegurada pelo centro de operação da rede. São tratadas as informações dos

centros produtores, do sistema eléctrico espanhol e de todos os nós da rede de transporte

portuguesa.

Adicionalmente ao controlo efectuado em tempo real, existe uma ferramenta adicional de

modo a prever os consumos em determinadas medidas de tempo, baseando-se em séries temporais.

Esta é a metodologia clássica para a previsão de consumos (previsão da ponta a curto prazo). Os

modelos utilizados de séries temporais fazem a previsão dos futuros valores da série com base nos

valores presentes e passados da própria variável e dos seus erros.

Figura 1.12 – Monitorização da Procura [RENM10]

A Figura 1.12 apresenta, para a Rede Nacional de Transporte, a comparação entre a procura

mensal prevista e a verificada para o ano de 2009, bem como a sua comparação com o ano de 2008.

Verifica-se que os valores consumidos em 2009 estão na generalidade ligeiramente abaixo dos

verificados para o ano anterior. A excepção aconteceu entre os meses de Agosto e Outubro, em que

a procura verificada excedeu igualmente a procura prevista em cerca de 2,5%.

14

Figura 1.13 – Projecção da Procura de Electricidade na Europa, considerando as Políticas Anuais [Eure07]

A Figura 1.13 apresenta uma projecção da evolução da procura de electricidade,

considerando como ponto de referência os valores existentes em 1990, se as políticas energéticas

actuais dos países europeus se mantiverem para as próximas décadas. Assim, projecta-se um

aumento da procura de energia eléctrica com uma taxa de cerca de 1,7% ao ano até 2050, o que

implica um aumento de cerca de 100% na procura de electricidade em seis décadas.

1.1.3 Comercialização de Electricidade

A comercialização de electricidade corresponde à última etapa da cadeia de valor da energia

eléctrica. Corresponde à entrega da electricidade por parte das empresas comercializadoras aos

consumidores finais, particulares ou empresas, incluindo a facturação e o serviço ao cliente.

Desde a primeira estação eléctrica instalada em Pearl Street nos Estados Unidos, que servia

cerca de 85 clientes no centro de Manhattan, que o consumo de electricidade não tem parado de

aumentar ao longo dos anos. No ano 2000, o consumo de electricidade a nível mundial era cerca de

10 vezes superior ao verificado em 1960. O crescimento da população mundial aliado aos hábitos de

consumo cada vez mais acentuados, leva a que os países mais desenvolvidos estejam a desenvolver

esforços no sentido de baixar estes valores, desenvolvendo políticas sustentáveis e sensibilizando os

consumidores.

0

50

100

150

200

250

1990 2000 2010 2020 2030 2040 2050

300

1990

= 1

00

Procura de Electricidade

Total de Energia Primária

15

1.1.3.1 Alguns Marcos Históricos

Figura 1.14 – Alguns Marcos Históricos da Comercialização de Electricidade

A liberalização dos mercados de electricidade veio exigir que as comercializadoras de

electricidade se adaptassem a uma nova realidade, face a um mercado que deixaria de ser previsível,

tendo como principal característica a turbulência introduzida pela concorrência.

1.1.3.2 Mercado Regulado e Mercado Livre

Entende-se por um mercado regulado (MR) como a provisão de serviços regulada por um

organismo nomeado pelo governo. Esta regulação cobre os termos e condições do fornecimento dos

serviços bem como os preços a serem praticados. É comum existirem mercados regulados que

controlem monopólios naturais como serviços de telecomunicações, de fornecimento de água, gás e

electricidade. Um monopólio natural surge devido a um único fornecedor poder fornecer o bem ou

serviço ao mercado inteiro a um custo inferior ao que o poderiam fazer duas ou mais firmas.

Actualmente em Portugal, a comercialização regulada de electricidade é assegurada pela EDP

Serviço Universal, com cerca de 6 milhões de clientes.

Um mercado liberalizado (ML) é um mercado sem intervenção do governo em termos de

regulação ou controlo, excepto em casos de força maior (e.g. casos de fraude).

A Directiva n.º 2003/54/CE estabelece que a partir de 1 de Julho de 2007 todos os clientes de

energia eléctrica poderão escolher livremente o seu fornecedor de energia eléctrica. O objectivo desta

directiva consiste em incrementar a relação custo-eficácia da melhoria da eficiência na utilização final

de energia nos Estados-Membros, através:

2003

2006

[Portugal] – Desde 4 de Setembro de

2006 todos os consumidores em Portugal continental podem escolher o seu fornecedor de energia eléctrica.

[UE] – A Directiva n.º 2003/54/CE

estabelece que a partir de 1 de Julho de 2007 todos os clientes de energia eléctrica poderão escolher livremente o seu fornecedor de energia eléctrica. [Portugal] – A liberalização do mercado

eléctrico é abrangido aos consumidores de Muito Alta, Alta e Média Tensão, bem como aos consumidores de Baixa Tensão Especial (potência superior a 62,1 kVA).

2004

[EUA] – A primeira estação eléctrica em Pearl Street serve cerca de 85 clientes, recebendo potência suficiente para iluminar 5000 lâmpadas. Na moeda

actual, cada cliente paga cerca de 5 €/ kWh.

1882

1960[Mundo] – O consumo mundial de energia eléctrica ultrapassa a barreira dos 1,5 biliões kWh. [Mundo] – O consumo mundial de

energia eléctrica tem um valor cerca de 10 vezes superior ao verificado em 1960.

2000

16

Do estabelecimento dos objectivos indicativos, bem como dos mecanismos,

incentivos e quadros institucionais, financeiros e jurídicos, necessários a fim de

eliminar as actuais deficiências e obstáculos do mercado que impedem uma

utilização final de energia eficiente;

Da criação de condições para o desenvolvimento e promoção de um mercado dos

serviços energéticos e para o desenvolvimento de outras medidas de melhoria da

eficiência energética destinadas aos consumidores finais [JOUE06].

O processo de liberalização dos sectores eléctricos de grande parte dos países europeus foi

realizado faseadamente, começando por abranger os clientes de maiores consumos e níveis de

tensão mais elevados.

Em Portugal, a metodologia adoptada foi semelhante. A abertura de mercado foi efectuada

de forma progressiva entre 1995 e 2006. Desde 4 de Setembro de 2006 todos os consumidores em

Portugal continental podem escolher o seu fornecedor de energia eléctrica.

Na Tabela 1.3, apresentam-se os comercializadores de electricidade no mercado regulado e

liberalizado.

Tabela 1.3 – Comercializadores de Electricidade em Portugal

Comercializadores

Regulados

Comercializadores Não

Regulados

EDP Serviço Universal

Cooperativas de

Consumidores

EDP Comercial

Endesa/ Sodesa

Iberdrola

União Fenosa

Viesgo

A liberalização do sector eléctrico está associado a uma maior satisfação por parte dos

consumidores de energia eléctrica, devido ao aumento da concorrência associado à liberalização e à

construção do mercado interno de electricidade. O número de clientes do mercado liberalizado tem

tido um crescimento bastante acentuado, principalmente no último ano.

Figura 1.15 – Peso Relativo do Mercado Liberalizado no Sector Eléctrico Português [RIML10]

0

5

10

15

20

25

30

35

40

45

50

%

Data

17

Analisando o gráfico apresentado na Figura 1.15, que indica a evolução registada para o

último ano para o peso relativo de clientes do mercado liberalizado, face ao número total de clientes

do sector eléctrico português, verifica-se uma tendência crescente bastante acentuada, com uma taxa

média de crescimento a 12 meses de 2,9%. Em termos absolutos, no final de Fevereiro, o número

acumulado de clientes em actividade no mercado liberalizado é de 290 916 com o consumo médio a

ascender a 21 523 GWh, como se pode verificar na Tabela 1.4.

Tabela 1.4 – Síntese do Mercado Liberalizado (Fev. 2009 a Fev. 2010) [RIML10]

Número de Clientes 290 916

Consumo Médio 12 Meses [GWh]

21 523

Peso Relativo 46%(1)

Nº de Entradas no Mercado Liberalizado

(2)

9 506

Número de Saídas do Mercado Liberalizado

(3)

2 451

Número de Mudanças no Mercado Liberalizado

184

(1) Peso relativo do consumo anualizado no ML no consumo global de MR e

ML para o ano

(2) Incluem-se as passagens do MR e as entradas directas para o ML

(3) Incluem-se as passagens para o MR e as saídas sem outro contrato

1.1.3.3 Tarifas de Electricidade

As tarifas de Venda a Clientes Finais aplicadas pelo comercializador regulado aos seus

clientes são calculadas adicionando as tarifas por actividade incluídas no acesso ao sistema às tarifas

reguladas de Energia e de Comercialização.

Figura 1.16 – Aditividade Tarifária – Tarifa de Vendas a Clientes Finais [ERSE10]

18

A Entidade Reguladora dos Serviços Energéticos (ERSE) estabelece as tarifas de Venda a

Clientes Finais para Portugal Continental, Região Autónoma dos Açores e Região Autónoma da

Madeira.

A aplicação do princípio da aditividade tarifária - Figura 1.16 - assegura o alinhamento entre

os preços pagos por cada consumidor e os custos efectivos de toda a cadeia de valor do sector

eléctrico. As tarifas de Venda a Clientes Finais são diferenciadas por nível de tensão e tipo de

fornecimento, sendo constituídas por várias opções tarifárias. Cada tarifa inclui o pagamento dos

custos nas diversas actividades do sector eléctrico utilizadas pelos consumidores a quem se aplica

[ERSE10].

A evolução das tarifas de Venda a Clientes Finais em Portugal continental e nas Regiões

Autónomas dos Açores e da Madeira depende essencialmente da evolução dos custos das várias

actividades do sector eléctrico. A Figura 1.17 apresenta a evolução das tarifas [€ kWh] nos últimos 20

anos, em Portugal Continental, em valores reais, ou seja, não considerando a taxa de inflação.

Figura 1.17 – Evolução das Tarifas de Venda a Clientes Finais em Portugal Continental [ERSE10]

Verifica-se uma tendência de decréscimo nas tarifas praticadas em Portugal Continental,

tendo em 20 anos um decréscimo de cerca de 30%.

Apesar dos valores apresentados acima, as projecções das tarifas de electricidade a nível

europeu para as próximas décadas indicam uma evolução crescente nos preços que os clientes finais

terão de pagar pelo fornecimento da energia eléctrica, se os países da União Europeia mantiverem as

suas políticas energéticas actuais.

Analisando a Figura 1.18, que confirma o decréscimo nas tarifas eléctricas na última década

apresentado na Figura 1.17, verifica-se uma evolução que prevê um aumento substancial das tarifas

da energia eléctrica até 2050. Mais precisamente, projecta-se um aumento de cerca de 20

€’2005/MWh nas próximas quatro décadas.

0,00

0,02

0,04

0,06

0,08

0,10

0,12

0,14

0,16

0,18

0,20

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

€/k

Wh

MAT AT MT BTE BTN Global

19

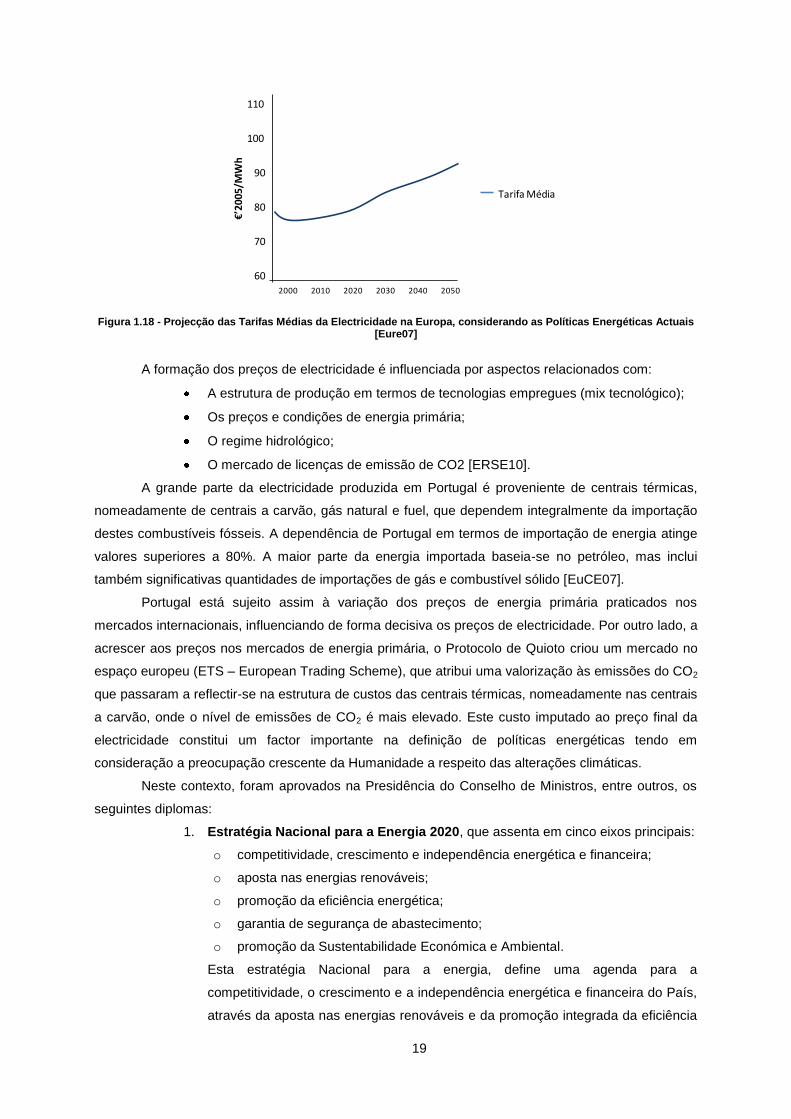

Figura 1.18 - Projecção das Tarifas Médias da Electricidade na Europa, considerando as Políticas Energéticas Actuais [Eure07]

A formação dos preços de electricidade é influenciada por aspectos relacionados com:

A estrutura de produção em termos de tecnologias empregues (mix tecnológico);

Os preços e condições de energia primária;

O regime hidrológico;

O mercado de licenças de emissão de CO2 [ERSE10].

A grande parte da electricidade produzida em Portugal é proveniente de centrais térmicas,

nomeadamente de centrais a carvão, gás natural e fuel, que dependem integralmente da importação

destes combustíveis fósseis. A dependência de Portugal em termos de importação de energia atinge

valores superiores a 80%. A maior parte da energia importada baseia-se no petróleo, mas inclui

também significativas quantidades de importações de gás e combustível sólido [EuCE07].

Portugal está sujeito assim à variação dos preços de energia primária praticados nos

mercados internacionais, influenciando de forma decisiva os preços de electricidade. Por outro lado, a

acrescer aos preços nos mercados de energia primária, o Protocolo de Quioto criou um mercado no

espaço europeu (ETS – European Trading Scheme), que atribui uma valorização às emissões do CO2

que passaram a reflectir-se na estrutura de custos das centrais térmicas, nomeadamente nas centrais

a carvão, onde o nível de emissões de CO2 é mais elevado. Este custo imputado ao preço final da

electricidade constitui um factor importante na definição de políticas energéticas tendo em

consideração a preocupação crescente da Humanidade a respeito das alterações climáticas.

Neste contexto, foram aprovados na Presidência do Conselho de Ministros, entre outros, os

seguintes diplomas:

1. Estratégia Nacional para a Energia 2020, que assenta em cinco eixos principais:

o competitividade, crescimento e independência energética e financeira;

o aposta nas energias renováveis;

o promoção da eficiência energética;

o garantia de segurança de abastecimento;

o promoção da Sustentabilidade Económica e Ambiental.

Esta estratégia Nacional para a energia, define uma agenda para a

competitividade, o crescimento e a independência energética e financeira do País,

através da aposta nas energias renováveis e da promoção integrada da eficiência

602000 2010 2020 2030 2040 2050

110

100

70

80

90

Tarifa Média

€’20

05/M

Wh

20

energética, assegurando a sustentabilidade económica e ambiental do modelo

energético preconizado, contribuindo para a redução de emissões de CO2.

2. Estratégia Nacional de Adaptação às Alterações Climáticas, que pretende

constituir um instrumento de resposta ao problema das alterações climáticas. Este

diploma pretende identificar os contornos gerais das linhas de acção a levar a

cabo durante os próximos anos que permitam a mitigação de emissões para

Portugal. Pretende-se, assim, aumentar a consciencialização sobre as alterações

climáticas, manter actualizado e disponível o conhecimento científico sobre as

alterações climáticas e os seus impactes e reforçar as medidas que Portugal terá

de adoptar, à semelhança da comunidade internacional, com vista ao controlo dos

efeitos das alterações climáticas. Neste sentido, foram definidos quatro objectivos

para a presente Estratégia:

o Informação e Conhecimento;

o Reduzir a Vulnerabilidade e Aumentar a Capacidade de Resposta;

o Participar, Sensibilizar e Divulgar;

o Cooperar a Nível Internacional [Gove10]

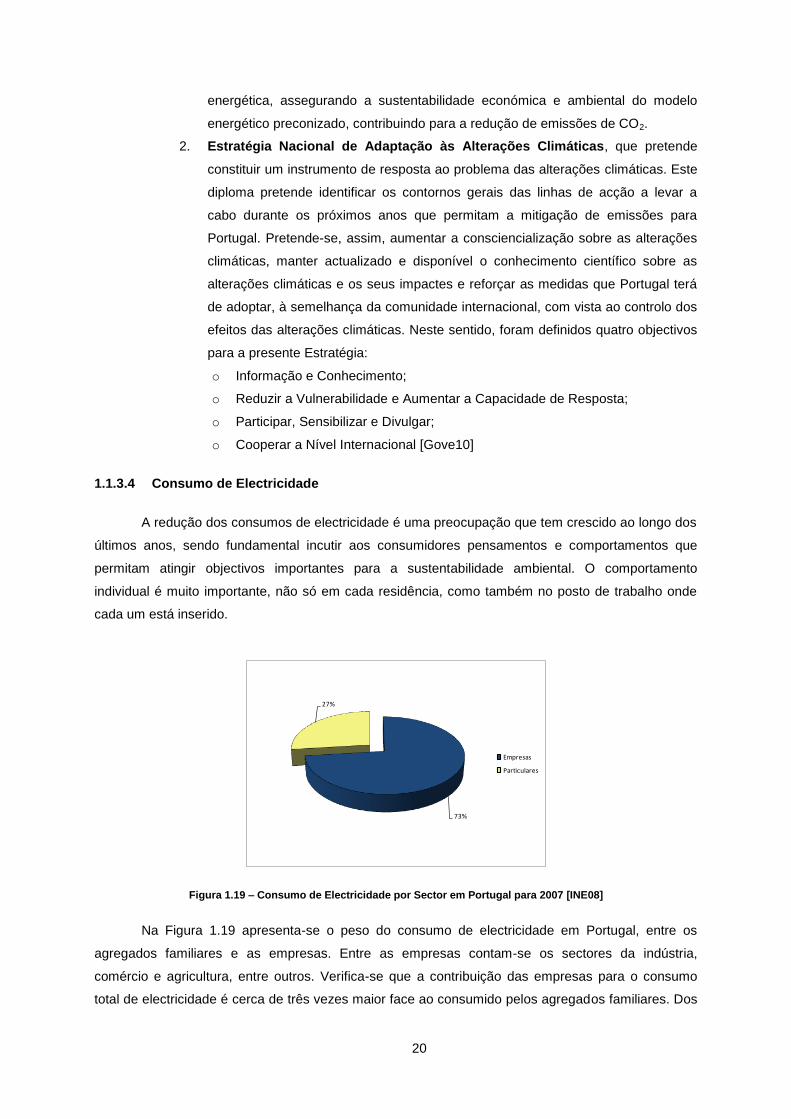

1.1.3.4 Consumo de Electricidade

A redução dos consumos de electricidade é uma preocupação que tem crescido ao longo dos

últimos anos, sendo fundamental incutir aos consumidores pensamentos e comportamentos que

permitam atingir objectivos importantes para a sustentabilidade ambiental. O comportamento

individual é muito importante, não só em cada residência, como também no posto de trabalho onde

cada um está inserido.

Figura 1.19 – Consumo de Electricidade por Sector em Portugal para 2007 [INE08]

Na Figura 1.19 apresenta-se o peso do consumo de electricidade em Portugal, entre os

agregados familiares e as empresas. Entre as empresas contam-se os sectores da indústria,

comércio e agricultura, entre outros. Verifica-se que a contribuição das empresas para o consumo

total de electricidade é cerca de três vezes maior face ao consumido pelos agregados familiares. Dos

73%

27%

Empresas

Particulares

21

valores apresentados pode inferir-se que a tomada de medidas de redução de consumo eléctrico no

sector empresarial terá um impacto maior na redução de consumos global. As acções de

sensibilização para a promoção da poupança e eficiência energética serão, no entanto,

tendencialmente menos eficazes juntos dos consumidores particulares, devido ao nível de

granularidade necessária para passar a mensagem, contrastando ao sector empresarial, em que

medidas tomadas transversalmente para uma empresa impactam no comportamento de um número

elevado de colaboradores.

1.1.3.5 Comportamento dos Consumidores

A tendência verificada ao longo dos anos tem sido a de um aumento progressivo no consumo

por cada residência. De modo aos países poderem atingir as metas estabelecidas para a redução de

emissões de CO2 para a atmosfera, afigura-se uma necessidade de estabilizar este crescimento que

se tem verificado.

Na maioria do tempo, a energia gasta nas residências está relacionada com hábitos e rotinas

de cada consumidor, não havendo uma preocupação de mudar hábitos de consumo. A mudança de

comportamento dos consumidores é uma meta complicada de atingir, devido a factores que variam

desde as próprias características das infra-estruturas onde cada consumidor está inserido, até a

factores culturais e influências externas.

O comportamento dos consumidores pode ser, no entanto, alterado. Esforços têm sido

desenvolvidos um pouco por todos os meios de comunicação. A introdução de facturas contendo

informação mais detalhada sobre a forma de produção de energia entregue ao cliente, incentivos

financeiros ou benefícios fiscais ou acções de sensibilização diversas têm mudado alguns hábitos de

consumo de alguns clientes.

A tarefa de mudar hábitos de consumo dos consumidores pode levar mais tempo do que

aquele que existe para responder aos desafios de baixar os consumos e as emissões de gases

nocivos. A introdução de novas tecnologias aplicadas ao sistema eléctrico poderá aumentar

significativamente a informação disponibilizada ao consumidor, de modo a ser possível perceber que

electricidade gasta e quanto paga em tempo real. O sucesso deste tipo de tecnologias poderá ser

comprometido se os consumidores não tiverem a abertura necessária à sua aceitação, o que poderá

igualmente comprometer a sensibilização necessária para a diminuição de consumos.

A análise ao comportamento dos consumidores não pode, no entanto, restringir-se ao que

cada um gasta na sua própria residência. Como apresentado, o peso do consumo residencial de

electricidade representa apenas um quarto do total consumido. Assim, torna-se fundamental mudar

os hábitos do consumo individual nos postos de trabalho de cada um, o que poderá representar um

desafio ainda maior do que foi apresentado, devido a não existir um sentimento de pertença do posto

de trabalho onde cada pessoa está inserida e de não haver uma relação sentida de causa/ efeito no

comportamento energético de cada um, ao contrário do que acontece nas suas próprias residências.

Uma mudança do comportamento dos consumidores só será possível mediante um esforço

localizado de informação às populações, de modo a perceberem que impactos os seus

comportamentos individuais têm a médio/ longo prazo nas alterações climáticas a nível global. No

22

entanto, o bem comum é muitas vezes posto para segundo plano face ao bem-estar individual, pelo

que a apresentação de benefícios directos para cada consumidor na forma de ganhos tangíveis em

termos de poupança na factura de electricidade, ajudará ao sucesso das acções de promoção de

eficiência energética.

23

2 As Smart Grids

Neste capítulo apresenta-se uma caracterização geral sobre as redes inteligentes de energia,

enquadrando o panorama energético actual na necessidade de evolução tecnológica da rede

eléctrica. Apresenta-se um foco no condicionamento da procura como conceito fundamental para

atingir os objectivos propostos com desenvolvimento das Smart Grids.

2.1 Contexto e Principais Conceitos

A infra-estrutura eléctrica actual caminha para o limite da sua capacidade. Embora a

continuidade do serviço não esteja actualmente comprometida, os riscos associados à utilização de

uma rede eléctrica cada vez mais envelhecida crescem de dia para dia e com eles crescem os

desafios associados aos compromissos ambientais estabelecidos pelas várias Nações.

Os desafios que se colocam actualmente prendem-se com a construção de cidades mais

inteligentes, mais eficientes e mais sustentáveis. As Smart Grids posicionam-se como um conceito

não só útil mas fundamental para atingir as metas propostas.

A projecção de uma rede eléctrica inteligente para o futuro prevê um conjunto de conceitos e

funcionalidades:

Auto-reparação: A completa sensorização da rede permitirá utilizar informação em

tempo real para antecipar, detectar e responder a problemas na rede. A Smart Grid

tem assim a possibilidade de mitigar ou mesmo evitar interrupções ou diminuições de

qualidade do serviço;

Motivação e envolvimento dos consumidores: Uma rede eléctrica inteligente incorpora

tecnologias que permitem que os consumidores controlem os equipamentos das suas

residências que lhes possibilitem uma gestão energética mais eficiente, reduzindo os

custos na factura eléctrica. Uma comunicação entre a rede e o consumidor permite

uma relação de cooperação, possibilitando a tarifação em tempo real ou a redução de

consumos em períodos de pico de procura de electricidade;

Resistência a ataques ou desastres: A informação em tempo real proveniente da rede

permite aos operadores gerir os fluxos eléctricos de modo a redireccioná-los por

percursos alternativos que garantam o serviço nas zonas afectadas;

Acomodação de todas as opções de geração e armazenamento de energia: A

interconexão eficiente de várias fontes de geração de energia distribuída permite que

os consumidores residenciais, comerciais e industriais produzam electricidade que,

em excesso, possam fornecer à rede. Este factor melhora a fiabilidade e a qualidade

da energia, reduz os preços da electricidade e aumenta as escolhas do consumidor;