Embed Size (px)

Citation preview

Procedimentos Aduaneiros de Importação de Mercadorias

Nickolas G. da Silva Neto (DPP)10/07/12

Ministério das Finanças Serviço Nacional das Alfândegas

INDICE

As AlfândegasInstrumentos LegaisOs Regimes e Procedimentos AduaneirosA Cadeia LogísticaAvaliação e Classificação de Mercadorias

Alfândegas – Regiões Aduaneiras

ANGOLA - Informação

República de AngolaCapital: LuandaPresidente: José Eduardo dos SantosPopulação: +/- 16 MillionsTerritório: 1,246,700 Km2Extensão da Costa: 1,650 Km

ANGOLA - Comércio

Agricultura: Bananas, Cana de Açúcar, Café, Milho, Algodão, Gado;Indústrias: Petrolífera, Diamantífera.

Importações: Maquinarias, Veículos, Medicamentos, etc.Exportações: Crude, Diamantes, Café, Algodão, etc.Maiores Parceiros Comerciais: Portugal, Brasil, Estados Unidos América, China, Africa do Sul.

Alfândegas - Missão

Maximizar a arrecadação das receitas mediante a aplicação de sistemas eficientes, eficazes, sustentáveis e transparente.

Promover o cumprimento voluntário e o investimento privado com uma força de trabalho dedicada e honesta.

Aplicar as leis aduaneiras de forma justa e imparcial

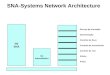

Alfândegas - Organigrama

Ministério das Finanças

Serviço Nacional das Alfândegas

ServiçoRegional de Cabinda

Serviço Regional do Namibe

Serviço Regionaldo Lobito

Serviço Regional de Luanda

A Cadeia Logística

A Cadeia Logística

A Cadeia Logística – o Processo Ideal

Para o Processo de importação, o importador e seu Representante deve estar devidamente cadastrado pelo MINCO e deve ter em sua posse as respectivas facturas pró-formas.O importador deve obrigatoriamente obter um cartão de contribuinte e solicitar, caso as mercadorias careçam de uma autorização de uma instituição específica, ás instituições o certificado de exclusividade ou certificado sanitário/fitossanitário. O Ministério do Comércio licencia a importação emitindo o DU Provisório.Caso necessário, a Empresa de Inspecção pré-embarque, após solicitação, emite o PIP.O Importador contacta o fornecedor para pagar a mercadoria e acertar a data da inspecção Pré Embarque.A Empresa de Inspecção pré-embarque efectua a inspecção caso a mercadoria tenha de ser inspeccionada. Caso o resultado seja negativo emite-se o NNRF ou Atestado de Não Verificação (ADNV), que se entrega ao importador para informá-lo que a sua mercadoria não foi aprovada. Mas se o resultado for positivo emite-se o CRF ou Atestado de Verificação (ADV) que certifica a qualidade da mercadoria.As Agências de Navegação e as Companhias Aéreas emitem o BL ou a Carta de porte, enviam a mercadoria para o Angola e visam com um “Bom para Despacho”. Caso as mercadorias venham por via marítima o C.N.C.A. deve emitir um certificado de embarque.

A Cadeia Logística

A mercadoria chega ao porto/aeroporto e/ou terminais de armazenagem.O Importador deve encontrar um Despachante para tratar de todos os trâmites de desalfandegamento.Após reunir toda documentação, o Despachante ou Caixeiro despachante elabora o DU e o submete com toda documentação necessária para o regime solicitado.As alfândegas recebem o DU e a documentação anexa caso esteja tudo conforme. Depois de processar toda informação as alfândegas emitem uma nota de pagamento que servirá ao Despachante para efectuar o respectivo pagamento no Banco Comercial.Assim que o pagamento é feito, o banco envia automaticamente uma mensagem as alfândegas, informando que o pagamento foi feito, e é disponibilizada ao Despachante a Nota de Desalfandegamento. Após a recepção da nota de desalfandegamento, o despachante ou o importador deve dirigir-se ao terminal portuário/aeroportuário, para efectuar o pagamento das taxas de armazenagem, e depois dirigir-se a Policia Fiscal para retirar a a mercadoria do local onde se encontra armazenada.

Os Passos do Desalfandegamento nas Alfândegas

Dados inseridos no sistema informatizado.

Emissão da Nota de Pagamento(Direitos e demais imposições aduaneiras)

Pagamento no Bancos pelosDespachantes ou Importadores.

Banco emite o Documento de Arrecadaçãode Receita (DAR) e confirma

electronicamente às Alfândegas.

Nota de Saída emitida no momento da recepção do DARe da confirmação electrónica do Banco.

Próximo Passo: Pagamento dos encargos Portuários e/ou Aeroportuários.

Recepção do Despacho (DU)

Os Regimes, Códigos de Tratamento e

Procedimentos Aduaneiros

Regimes Aduaneiros

11 - Importação Definitiva12 – Importação Simplificada14 - Importação Temporária

– 141 – Importação Temporária de material cinematográfico e de publicidade;– 142 – Importação Temporária de amostras comerciais, material artístico e animais

para exposição;15 – Reimportação

– 151 – Reimportação de mercadorias objecto de transformação noutras mercadorias no Exterior do País;

21 - Exportação Definitiva24 – Exportação Temporária25 – Reexportação

– 251 - Reexportação de películas cinematográficas;– 252 – Reexportação de outras mercadorias, mas, que façam parte de material

cénico artístico.41 - Armazenagem Aduaneira51 - Trânsito Nacional/ Doméstico61 - Trânsito Internacional

Códigos de Tratamento

100- Processamento do DU “Via Rápida”200 e 300 - Mercadoria Apreendidas Destruídas e Abandonadas400 - Entrega não autorizada500 - Mercadoria Importada pelo entreposto Aduaneiro810 - Alienação de Viatura (após 5 anos de isenção)820 - Remoção de mercadorias nos armazéns de regime aduaneiro830 - Mercadoria consignada e mesmo documentos de transporte840 - Trânsito Indirecto ou Reexportação Directa850 - Declaração Incompletas860 - Importação ou Exportação temporária sujeita a caução de valores

Procedimentos Modernos

Desalfandegamento Prévio– Declarações antes da chegada das mercadorias. – Concedida às entidades que importam elevadas

quantidades de mercadorias de modo regular.Submissão antecipada– Declarações submetidas antes da chegada das

mercadorias– Permite o levantamento das mesmas no momento da sua

chegada ou logo depois.Via Rápida– Para mercadorias já entradas em Angola que requerem

prioridade de desalfandegamento.

Documentos a apresentar por regime

Documentos Regime 11

Regime 12

Regime 14

Regime 15

Regime 21

Regime 24

Regime 25

Regime 41

Regime 51 Regime 61

Formulário de despacho aduaneiro (DU) devidamente preenchido

X X X X X X X X X

Notificação de Licenciamento e DU Provisório

X X X

Factura (s) Comercial definitiva X X X X X X X X X X

Factura (s) do Frete e do seguro de Transporte

X X X X X X X X X

Documento de Transporte da Mercadoria (BL/CP/ OUTROS)

X X X X X X X X X X

Certificado de embarque do Conselho Nacional de Carregadores

X X X

Declaração de valores X X X X X X

Cópia do cartão de Contribuinte X X X X X X X X X X

Cópia de identificação pessoal (No caso de particulares)

X

Cópia do Passaporte/Documento de Viagem com carimbode entrada no País

X

Cópia do Bilhete de Passagem X

Documento que comprova estar a residir no exterior doPaís a mais de 6 meses

X X

Nota verbal do MIREX X X X

Certificado de Inspecção Pré-Embarque ou documento Equivalente

X X X

Formulário de despacho aduaneiro (DU) do Regime de Regularização

X X

Espelho ou cópia do DU do regime suspensivo

X X

Termo de compromisso de regularização da caução

X X

Declaração do Importadora a autorizar o Levantamento da Caução.

X X

Contrato ou Certificado de garantia X X X

Certificado Sanitário (para produtos do reino animal)

X

Certificado de Fumigação (Para roupa usada “Fardos”)

X

Documentos Necessários para a Tramitação das declarações Aduaneiras nos Diferentes Regimes

DocumentosRegime 11

Regime 12

Regime 14

Regime 15

Regime 21 Regime 24 Regime 25 Regime 41 Regime 51 Regime 61

Certificado Fitossanitário (Plantas e produto do reinoVegetal)

X X X

Certificado Zootécnico (para animais vivos)

X X X

Declaração de Exclusividade de aplicação ou Termo deCompromisso (Sector Petrolífero)

X X

Parecer do INACOM (importação de material de Telecomunicações)

X X

Certificado de qualidade X

Nota de Isenção X X

Livrete Original (Viaturas Usadas) X X X

Alvará Comercial (para Concessionária)

X X

Documentos Regime 11

Regime 12 Regime 14 Regime

15

Regime 21

Regime 24

Regime 25

Regime 41

Regime 51

Regime 61

Documentos Necessários para a Tramitação das declarações Aduaneiras nos Diferentes Regimes

Instrumentos Legais

Legislação – Pauta Aduaneira (SH, v. 2007 Decreto Lei 02/08 de 4 de Agosto)

Cria condições favoráveis ao crescimento da produção nacional, acelerando o processo de substituição de importações e assegurando o abastecimento dos bens essenciais à população;

Acompanha a dinâmica evolutiva do SH e incorpora as mudanças correspondentes à versão de 2002, adequando-a aos convénios internacionais e exigências da OMC e OMA para facilitar o comércio lícito;

Revê as taxas de modo a proteger a produção nacional, sem que os consumidores sejam prejudicados. Isto é, garantido que tenham acesso às mercadorias essenciais a preços competitivos.

Concede benefícios fiscais aduaneiros ao sector económico e criar justiça tributária.

Legislação – Pauta Aduaneira (SH, v. 2007 Decreto Lei 02/08 de 4 de Agosto)

No respeitante às taxas, houve

Redução de taxas para equipamentos e matéria primas;

Eliminação de taxas para a exportação;

Redução da taxa máxima de 35% para 30%;

Desagravamentos importantes: por exemplo tecidos de 20% para 5%; Peças sobressalentes: 2%; Equipamentos 2%;

Taxas reduzidas para produtos com menos grau de transformação;

Aumento de taxas para viaturas usadas (+5 anos)

Legislação – Código Aduaneiro (Decreto Lei 05/06 de 4 de Outubro)

Novo diploma legislativo fundamental para o funcionamento da Alfândega que introduz significativas alterações:

– no processo de importação;

– no processo de apresentação de declarações;

– No papel e comportamento dos importadores;

– Nova metodologia de avaliação (Acordo da Avaliação da OMC);

Legislação – Código Aduaneiro (Decreto Lei 05/06 de 4 de Outubro)

– Regulamenta o funcionamento do Tribunal para questões aduaneiras fiscais;

– Define uma nova tipologia e introduz alterações nas definições de alguns dos crimes e transgressões praticadas no acto de desembaraço;

– Delega competência às Alfândegas para fazer inspecções, auditorias e visitas aos armazéns dos importadores;

– Aumenta as garantias de protecção dos direitos do cidadão e dos importadores.

– Actualiza as multas em função das transgressões ou infracções cometidas;

– Incorpora matérias contidas na legislação aduaneira internacional (Kyoto, Acordo Avaliação da OMC, etc.) valor aduaneiro, Código da Ética;

– Regulamenta as translações electrónicas.

Avaliação e Classificação de Mercadorias

Valor aduaneiro das Mercadorias importadas

Base legalExterna, Artigo VII do GATT 1994 (OMC) OMA (Organização Mundial das

Alfândegas)Interna, Código Aduaneiro.

Valor transaccional

O valor aduaneiro de uma mercadoria importada é o seu valor transaccional, artigo 100º., Código Aduaneiro.O valor transaccional é o preço efectivamente pago ou a pagar pelas mercadorias importadas quando vendidas para a exportação com destino ao País, ajustado de acordo com as disposições do artigo 117º., do Código Aduaneiro.

Coligação

Por coligação entende-se a relação entre o comprador e o vendedor.Se a coligação afectar o preço o valor aduaneiro não será aceite.

Pessoas coligadas

Artigos 102 e 103 do Código Aduaneiro

Só serão consideradas coligadas se:Uma faça parte do Conselho de Administração ou da gerência da sociedade da outra vice-versa:

Pessoas coligadas

Tenham juridicamente a qualidade de sócios da mesma empresa.Forem membros da mesma famíliaUma emprese é distribuidora exclusiva de outra.

Métodos alternativos

Se o valor aduaneiro das mercadorias importadas não puder ser determinado com base no artigo 100º., do Código Aduaneiro o valor aduaneiro será determinado segundo os métodos abaixo mencionados.

Métodos alternativos

Valor transaccional de mercadorias idênticas ( 106.º , 107.º do C.A)

Valor Transaccional de Mercadorias Similares (109º. 110.ºCA)

Método Dedutivo (112.º , 113.ºCA)

▪ Método de Valor Calculado (114.ºCA)

Método de Último Recurso (115.º CA)

Classificação Pautal de Mercadorias

Classificação Pautal de Mercadorias

Base para Classificação de Mercadorias:

Nomenclatura do SH;Pauta Aduaneira (Decreto-Lei 2/08 de 04 de Outubro);Pareceres de classificação da OMA (Organização Mundial das Alfândegas)

Classificação Pautal de Mercadorias

ConceitoNomenclatura do Sistema Harmonizado (SH): Instrumento de Comércio Internacional que serve para Classificar (codificar e designar) mercadorias.

Classificação Pautal de Mercadorias

PAUTA ADUANEIRA:Elaborada com base nos elementos danomenclatura do Sistema Harmonizado(SH), mais as medidas de carácternacional (ex.: Direitos, Imposto de

Consumo)

Classificação Pautal de Mercadorias

Estrutura:

Lista de Descrições;Notas Legais;Regras Gerais de Interpretação (RGI).

Classificação Pautal de Mercadorias

Lista de descrições: Designações de mercadorias que permitem que os classificadores nomeiem de forma uniforme as mercadorias do comércio Internacional;

Notas Legais: São disposições com Força Legal, que regulam e determinam, por si só, a classificação pautal, porque as suas instruções são de cumprimento obrigatório.elas podem ser de Secções, Capítulos, Subcapítulos e de subposição.

Classificação Pautal de Mercadorias

Regras Gerais de Interpretação (RGI):Conjunto de 6 normais ou princípios com Força Legal, que possibilitam uma correcta classificação de mercadorias e cujas instruções são de cumprimento obrigatório.

Classificação Pautal de Mercadorias

As regras gerais para a interpretação do SH:

Permitem assegurar uma interpretação jurídica e uniforme conduzindo a uma classificação correcta da mercadoria, ou seja, enquadrá-la num só código pautal, depois de serem afastadas todas as restantes hipóteses de classificação.

Classificação Pautal de Mercadorias

“Classificar uma mercadoria consiste em proceder ao seu enquadramento na nomenclatura, no sentido de encontrar o código pautal apropriado”

Classificação Pautal de Mercadorias

Para classificar uma mercadoria implica conhecê-la primeiro, no Sistema Harmonizado, CLASSIFICAR significa:1- Identificar o artigo (O que é isto?)2- Identificar a matéria (De que matéria está constituído?)3- Identificar a utilidade (para que serve?)4- Identificar a apresentação (como se importa/apresenta/está acondicionada?)5- Identificar a posição (Quais são as possíveis posições pautais?)

Alfândegas de Angola

Rua Teresa Afonso nº 2, Caixa Postal nº 1254, Luanda, Angola.