Embed Size (px)

Citation preview

Sobre a ABPITV • Criada em 1999

• Presença em todas as 5 regiões brasileiras

• Em setembro de 2011: 130 associados

• Em setembro de 2013: mais de 350 associados

Objetivos • Representar produtoras independentes de conteúdo audiovisual para televisão e

novas mídias;

• Auxiliar no desenvolvimento do mercado audiovisual brasileiro

• Representar o setor em diversos fóruns de debates audiovisuais

• Estimular a produção e novos modelos de negócio

• Analisar e estimular a utilização da legislação do setor, participando ativamente de

suas regulamentações e alterações

• Oferecer capacitação ao produtor

• Apoiar a atuação do produtor brasileiro no mercado internacional

Principais Projetos

História da TV no Brasil

1950 Início da TV no Brasil,

com a criação da TV

Tupi

1965 Inaugurada TV Globo

Na década de 60: mais

de 200 mil aparelhos

de TV

1969 Inaugurada TV Cultura

1972 Primeira transmissão

de TV em cores no

Brasil

Década de 70 Emissoras passam a

operar em redes. 64%

dos lares possuem TV

(34 milhões)

1989 Início da TV por

assinatura

1993 Aprovação da

Lei do

Audiovisual

1999 Fundação da

ABPITV

2001 Criação da Agência

Nacional do Cinema

(Ancine)

2010 1ª Edição do

RioContenMarket

2011 Aprovação da Lei

12.483 (Serviço de

Acesso

Condicionado)

2007 1ª transmissão oficial

de TV Digital no país

(sistema japonês ISDB-

TB)

A Lei 12.485/2011 principais eixos de mudanças conteúdos audiovisuais (cotas de conteúdo brasileiro nas atividades de produção e

programação).

telecomunicações (entrada das telecom para aumento da concorrência).

cotas de conteúdo brasileiro

canais de TV por assinatura devem veicular no mínimo 03h30 de conteúdo brasileiro em horário nobre, sendo 50% de obras produzidas por produtora independente.

em todos os pacotes ofertados ao assinante, a cada 3 (três) canais de espaço qualificado existentes no pacote, ao menos 1 (um) deverá ser canal brasileiro de espaço qualificado. ao menos 2 canais brasileiros de espaço qualificado de um pacote devem veicular 12 horas diárias de conteúdo nacional independente.

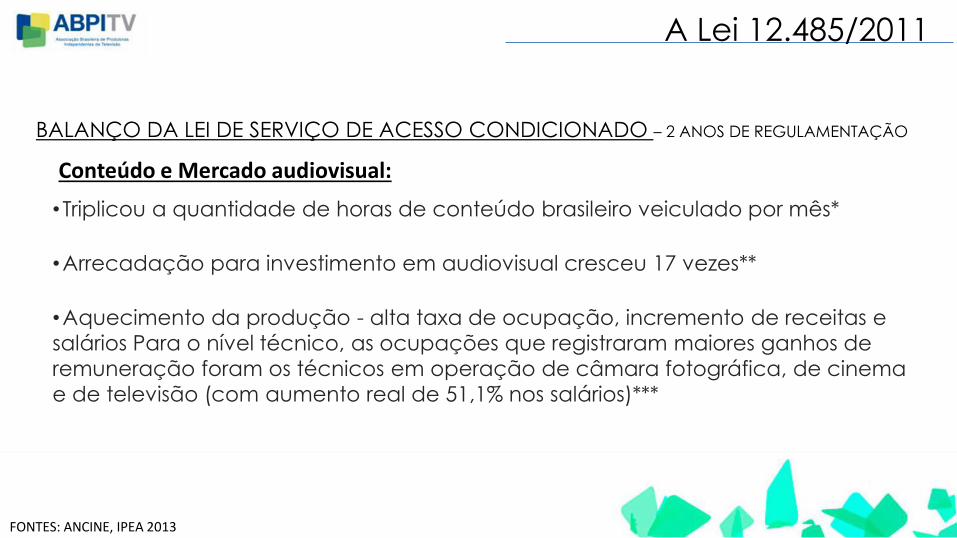

BALANÇO DA LEI DE SERVIÇO DE ACESSO CONDICIONADO – 2 ANOS DE REGULAMENTAÇÃO

•Número de assinantes bruto aumento anual de 27% em relação a dezembro/2011*

•Em 2013 a base atingiu o número de 16.8 milhões assinantes no país*

•Crescimento de 21,7% no faturamento do setor, incluindo as receitas de publicidade**

*Fonte: Associação Brasileira de TV por Assinatura. A partir de: <http://www.abta.org.br/dados_do_setor.asp>. Acesso em: 03 jun. 2013.

** Fonte: Anatel. Consolidação dos Serviços de TV por Assinatura - Jan 2012 a Dez 2012 , de 25/01/2013. A partir de: <http://www.anatel.gov.br>.

Acesso em 03 jun. 2013.

A Lei 12.485/2011

Número de assinantes:

•Triplicou a quantidade de horas de conteúdo brasileiro veiculado por mês*

•Arrecadação para investimento em audiovisual cresceu 17 vezes**

•Aquecimento da produção - alta taxa de ocupação, incremento de receitas e salários Para o nível técnico, as ocupações que registraram maiores ganhos de remuneração foram os técnicos em operação de câmara fotográfica, de cinema e de televisão (com aumento real de 51,1% nos salários)***

FONTES: ANCINE, IPEA 2013

A Lei 12.485/2011

BALANÇO DA LEI DE SERVIÇO DE ACESSO CONDICIONADO – 2 ANOS DE REGULAMENTAÇÃO

Conteúdo e Mercado audiovisual:

Perspectiva de crescimento em 2013:

22% A 25%

LARES COM TV: MAIS DE

59 MILHÕES

TV POR ASSINATURA BRASIL

TV POR ASSINATURA NA AMÉRICA LATINA

55,2% dos habitantes possuem acesso a TV

Paga

Penetração da TV Paga na América Latina

Fonte: IBOPE, 2011

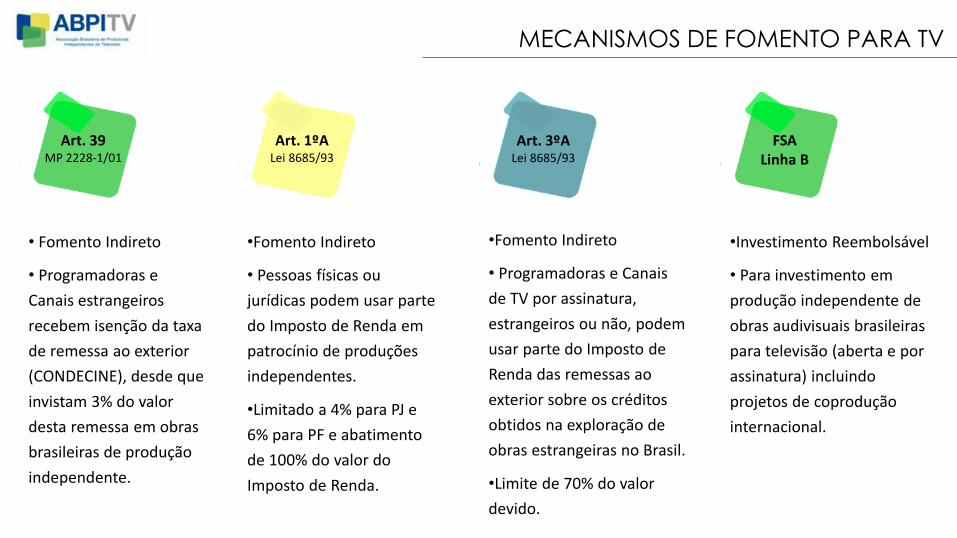

MECANISMOS DE FOMENTO PARA TV

Art. 39 MP 2228-1/01

• Fomento Indireto

• Programadoras e

Canais estrangeiros

recebem isenção da taxa

de remessa ao exterior

(CONDECINE), desde que

invistam 3% do valor

desta remessa em obras

brasileiras de produção

independente.

Art. 1ºA Lei 8685/93

•Fomento Indireto

• Pessoas físicas ou

jurídicas podem usar parte

do Imposto de Renda em

patrocínio de produções

independentes.

•Limitado a 4% para PJ e

6% para PF e abatimento

de 100% do valor do

Imposto de Renda.

Art. 3ºA Lei 8685/93

FSA Linha B

•Fomento Indireto

• Programadoras e Canais

de TV por assinatura,

estrangeiros ou não, podem

usar parte do Imposto de

Renda das remessas ao

exterior sobre os créditos

obtidos na exploração de

obras estrangeiras no Brasil.

•Limite de 70% do valor

devido.

•Investimento Reembolsável

• Para investimento em

produção independente de

obras audivisuais brasileiras

para televisão (aberta e por

assinatura) incluindo

projetos de coprodução

internacional.

PRODUÇÕES INDEPENDENTES PARA TV

Tem Criança na Cozinha Produtora: Samba Filmes

Exibido no Canal Gloob

Estreou em abril /2013

Historietas Assombradas Produtora: Glaz

Exibido no Cartoon Network

Estreou em março/2013

Surtadas na Yoga Produtora: Conspiração

Exibido no GNT

Estreou em abril/2013

Agora Sim

Produtora: Mixer

Exibido na Sony

Estreia em setembro/2013

(FDP) Produtora: Pródigo

Exibido na HBO

Estreou em 26 de agosto

Contos do Edgar Produtora: O2 Filmes

Exibido na Fox

Estreou em abril/2013

acordos de coprodução bilateral

acordos de coprodução multilateral

Convênio de Integração Cinematográfica Ibero-Americana:

Canadá Chile Alemanha Índia

• Argentina

• Bolívia

• Colômbia

• Cuba

• República Dominicana

• México

• Nicarágua

• Panamá

• Peru

• Espanha

• Venezuela

Israel* Reino Unido* *aguarda aprovação

ACORDOS INTERNACIONAIS DE COPRODUÇÃO

Portugal poderia ser signatário do convênio. Conferência das Autoridades Audiovisuais e de

Cinema Iberoamericana tem feito movimentos junto ao Governo português.

•

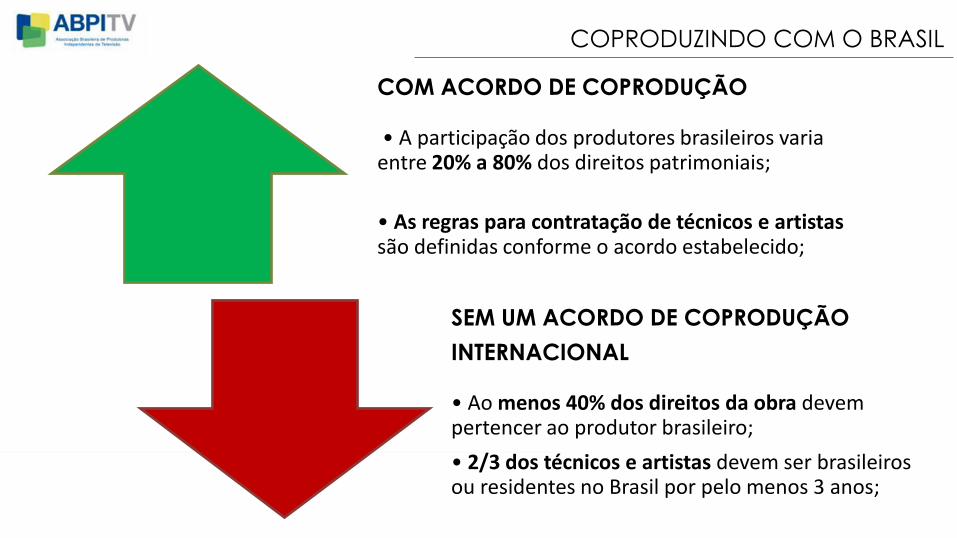

COPRODUZINDO COM O BRASIL

COM ACORDO DE COPRODUÇÃO • A participação dos produtores brasileiros varia entre 20% a 80% dos direitos patrimoniais;

• As regras para contratação de técnicos e artistas são definidas conforme o acordo estabelecido;

SEM UM ACORDO DE COPRODUÇÃO

INTERNACIONAL • Ao menos 40% dos direitos da obra devem pertencer ao produtor brasileiro;

• 2/3 dos técnicos e artistas devem ser brasileiros ou residentes no Brasil por pelo menos 3 anos;

RioContentMarket é um evento internacional de

conteúdo multiplataforma realizado pela ABPITV.

>> A QUEM É DESTINADO: • Produtores, distribuidores, compradores, exibidores;

>> PERFIL CAPACITADOR: • participação de novas empresas em um primeiro evento internacional; • fomento de novas parcerias (nacionais e internacionais) • Foco em projetos Transmidia: Lab Transmidia

>> PERFIL COMERCIAL: • realização de rodadas de negócios com players nacionais e

internacionais; • estimativa de U$ 50 milhões em negócios realizados; *atualizado em

18/03 • fechamento de acordos de co-produções com produtoras

internacionais

próxima edição:

12 a 14/março 2014

Sobre a edição 2013: • 3.000 participantes;

• 93 painéis;

• 900 reuniões;

• 295 palestrantes e players;

• 16 keynotes;

• 29 países;

O RIOCONTENTMARKET

OBRIGADO PELA ATENÇÃO!

MARCO ALTBERG PRESIDENTE DO CONSELHO FEDERAL

RACHEL DO VALLE

GERENTE BRAZILIAN TV PRODUCERS [email protected]

História do Mercado e intervenções públicas.

Os maus velhos tempos

• Antes de 2003, o sector de TV independente era uma “indústria caseira” fazendo programas numa base de obras de encomenda

• O sector era muito pouco rentável

• O volume de negócios era de cerca de £850 milhões de libras

• Existiam apenas 3 compradores principais (BBC, ITV e C4)

• A BBC e a ITV tinham fortes unidades de produção próprias

• Os operadores de TV do Reino Unido detinham todos os direitos sobre os conteúdos que tinham encomendado, mas muitas vezes não os exploravam em mercados secundários ou internacionais.

“Communications Act” de 2003

• Introduz Códigos de Boas Práticas para os Operadores de Serviço Público

• Elevado nível de orientação mas condicionamento de licença

• Os operadores de TV só podem licenciar e NÃO reter os direitos

• Todo os contratos têm que ser acordados previamente com a Pact

• Os produtores dispõem de uma entidade reguladora

• Não foi necessário recorrer à regulação em 10 anos

• Os operadores de TV não conseguiram demonstrar qualquer prejuízo

Crescimento do sector em menos de 10 anos

As exportações aumentaram

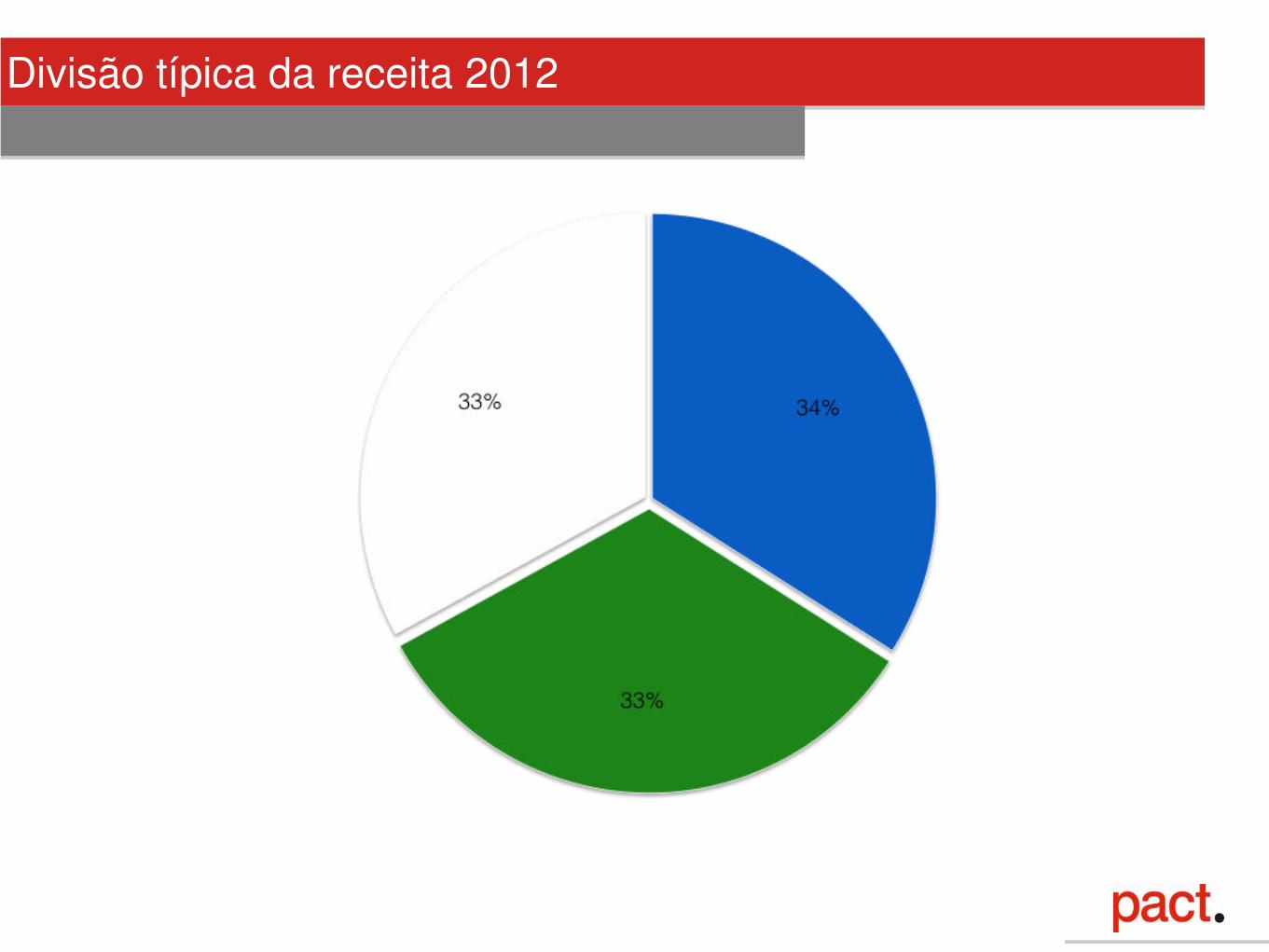

Divisão típica da receita 2012

A participação dos Operadores de TV nas receitas

• A participação de todos os operadores de TV nas receitas dos produtores é a seguinte:

• Vendas secundárias de TV no Reino Unido 50:50 (BBC 75:25)

• Programas e formatos internacionais 85:15

• VOD/DVD 85:15

• T/VOD no território 50:50

• Merchandising

A legislação tem evoluído de acordo com a desenvolvimento do

mercado

• 2007 – alcançados novos acordos

• Foram concedidos direitos a operadores de TV que lhes permitiram lançar plataformas de VOD

• Os produtores independentes conseguiram ver reduzido o período de retenção dos direitos de forma a permitir uma maior exploração do mercado secundário de TV do Reino Unido

• 2011 – reinício das negociações

• À medida que os orçamentos de produção são mais apertados, os operadores de TV procuram clarificações sobre a utilização primária de conteúdos nos seus “canais derivados”

• Por seu lado, os produtores independentes procuram reduzir ainda mais os períodos de retenção para permitir uma maior exploração à medida que surgem novas oportunidades

O Mercado de TV no Reino Unido mudou muito em 10 anos

• Os operadores de Serviço Público ainda são responsáveis por mais de 90% das encomendas no Reino Unido, mas os orçamentos de programação estão mais apertados

• Novos parceiros estão a encomendar mais conteúdos

• As vendas internacionais são essenciais – actualmente representam 30% das receitas do sector independente no Reino Unido

• O processo de produção de programas mudou – os produtores independentes partilham agora o risco com base no sucesso do negócio

• Os operadores de TV do Reino Unido beneficiam dos mercados globais. OPM financia com base na origem das produções

O que se segue?

• Os operadores de TV devem procurar novas janelas de difusão à medida que os telespectadores esperam aceder aos conteúdos em mais plataformas

• Os conteúdos perdem a exclusividade mais cedo

• Assim, novas plataformas vão poder entrar no mercado:

• Os consumidores passam a poder aceder aos conteúdos com mais facilmente

• Bom para combater a pirataria

• Bom para os produtores independentes que terão novas oportunidades para rentabilizar os seus conteúdos

Precisamos de mais legislação / intervenção?

• Não.

• A legislação actual funciona – sem actuação em 10 anos

• O mercado pode actuar de forma mais adequada comercialmente

• Sem prejuízo para os operadores de TV e até com muitos benefícios

• Produtores do Reino Unido conseguiram uma maior internacionalização

• Os produtores agora partilham o risco e as receitas

• Efeito cascata na regulamentação e no mercado

AUDIOVISUAL EM PORTUGAL

O Peso Económico do Sector

Manuel Duque 11-10-2013

1

O Peso Económico do Sector

• Com esta apresentação pretende-se:

– Analisar o comportamento económico do

mercado nos últimos anos;

– Sensibilizar os presentes para os principais

números do sector;

– Verificar tendências;

– Caracterizar o mercado;

2

O Peso Económico do Sector

• O mercado audiovisual em Portugal é dominado por:

• Cerca de 3 milhões de lares portugueses tem acesso a TV através do cabo;

• O peso do cabo no volume de negócio do sector representa 64%, ou seja 1.000 M€.

6.600 M€/400 M€ 800 M€/500 M€ 2.000 M€/130 M€

1,2M 1,5M 0,3M

6% 62,5% 6,5%

Fonte: contas anuais aferidas ao valor médio de subscritores

3

O Peso Económico do Sector

• Os canais generalistas em 2012:

• 36% do volume total de negócios do sector, quando em 2008 representavam 57%.

• O volume total de negócio do sector audiovisual, estimado e aproximado em 2012, foi de:

1.600 M€ (cerca de 1% do PIB anual);

Cerca de 1.000 M€ em 2008;

Taxa de crescimento global de 49%;

Sendo o crescimento do cabo de 122%;

Registando os canais generalistas uma quebra de 7%;

229M€|158M€ 184M€|141M€ 255M€ Fonte: Contas anuais

4

O Peso Económico do Sector

Operadores Telecom. 2008-2012

Fonte: Contas anuais ponderadas por média de subscritores

5

0

200

400

600

800

1000

1200

2008 2009 2010 2011 2012

Mil

lio

ne

n

ZON PT/MEO OUTROS TOTAL

O Peso Económico do Sector

Operadores Generalistas 2008-2012

Fonte: Contas anuais

0

100

200

300

400

500

600

2008 2009 2010 2011 2012

Mil

lio

ne

n

RTP TVI SIC TOTAL

6

O Peso Económico do Sector

• Evolução do Mercado Publicitários 2008-2012

(valores estimados)

Fonte: Dados de mercado

0

100

200

300

400

500

2008 2009 2010 2011 2012

Mil

lio

ne

n

Mercado Publicitário - TV Generalista

Mercado Publicitário - TV Generalista

7

O Peso Económico do Sector

• Origem dos rendimentos do sector em 2012:

• Rendimentos: Valor • Subscrição 1.059.875 €

• Publicidade 262.096 €

• Multimédia (Chamadas VA) 39.800 €

• Contribuição Audiovisual 142.392 €

• Indemnizações Compensatórias 70.000 €

1.574.163 €

Fonte: Relatório anual de contas ponderado pelos serviços prestados

Exportação de conteúdos:

A exportação de conteúdos portugueses é escassa ou mesmo inexistente, embora não existam dados concretos sobre os valores em causa, estima-se que não ultrapassem o meio milhão de euros/ano.

8

O Peso Económico do Sector

• O reduzido peso das exportações de conteúdos nacionais está

intimamente relacionado com o reduzido peso da produção

independente que no período 2008-2012, teve o seguinte

desempenho:

Fonte: Dados fornecidos pelo sector

64

66

68

70

72

74

76

78

80

82

2008 2009 2010 2011 2012

Mil

lio

ne

n

Produção Independente

Produção Independente

9

O Peso Económico do Sector

Fonte: contas anuais e informações de mercado

0

50

100

150

200

250

300

2008 2009 2010 2011 2012

Mil

lio

ne

n

Investimentos em Grelha Canais Generalistas

Investimentos em Grelha Canais Generalistas

Apenas 40% dos rendimentos totais são investidos na grelha;

10

O Peso Económico do Sector

Evolução margem EBITDA:

0

10

20

30

40

50

60

70

80

2008 2009 2010 2011 2012

Mil

lio

ne

n

Canais Generalistas

Canais Generalistas

Fonte: relatório e contas anuais

0

50

100

150

200

250

300

350

400

2008 2009 2010 2011 2012M

illi

on

en

Operadores Telecom.

Operadores Telecom.

11

O Peso Económico do Sector

• Caracterização:

– Sector cada vez mais dependente dos operadores de telecomunicações, sem que dos mesmos exista uma obrigatoriedade de investimento em conteúdos originais produzidos em Portugal;

– Queda abrupta do mercado publicitário (43% nos últimos 5 anos);

– Falta de regulamentação que permita uma afirmação crescente de conteúdos originais em Português;

– Inoperância da Lei do Cinema e Audiovisual (LACA), criada em 2004 e regulamentada em 2007, rapidamente foi colocada em causa pelos cooperantes do FICA (Fundo de Investimento Cinema e Audiovisual);

– A aprovação recente da nova LACA, na qual se colocam grandes expectativas, só será verdadeiramente estruturante para o sector se os diferentes intervenientes a compreenderem como um grande apoio para o financiamento das suas operações e não um entrava à liberdade na tomada de decisão…

12

O Peso Económico do Sector

• Caracterização: – Elevada produção interna nos canais generalistas;

– Falta de diversidade e criação de estruturas extremamente pesadas que absorvem 50% dos rendimentos gerados;

– Negócio de TV financia outras actividades dos Grupos de comunicação social;

– O negócio de TV nos operadores de telecomunicações permitiu recuperar clientes, alavancando a banda larga e o negócio triple-play ;

– Falta de capacidade associativa e desenvolvimento de parcerias;

13

O Peso Económico do Sector

• Em suma:

Não há uma verdadeira estratégia que

permita a maximização de valor do sector

audiovisual, tornando-o verdadeiramente

importante para a afirmação de Portugal, da

cultura portuguesa, fomentando os conteúdos

nacionais e a captação de investimento

externo

14