Embed Size (px)

Citation preview

1

SOBRE A RELEVÂNCIA DO MÉTODO DA EQUIVALÊNCIA PATRIMONIAL EM

PORTUGAL: UM ESTUDO CONCEPTUAL E EMPÍRICO

Ana Isabel Lopes

Prof. Auxiliar Convidada da Universidade Lusófona, Lisboa

Docente convidado do ISCTE-IUL, Lisboa

Direcção: Av. Sabóia, nº 914 (sul), 4º B – Monte Estoril 2765 – 579 ESTORIL

Área temática: A) Información Financiera y Normalización Contable

Palavras-Chave: Método da Equivalência Patrimonial, IAS/IFRS, NCRF, relevância,

investimentos em associadas

50a

2

SOBRE A RELEVÂNCIA DO MÉTODO DA EQUIVALÊNCIA PATRIMONIAL EM

PORTUGAL: UM ESTUDO CONCEPTUAL E EMPÍRICO RESUMO

Resumo

Este estudo tem como objectivo determinar a relevância (value relevance) dos investimentos

financeiros em associadas mensurados pelo método da equivalência patrimonial,

identificando se têm poder explicativo sobre a cotação das acções das entidades que

compõem o índice PSI20. A investigação proporcionou evidência que sugere que: (i) os

investimentos têm relevância nas Demonstrações Financeiras Consolidadas e nas Não

Consolidadas, e o mercado atribui importância à diferença entre os montantes divulgados

em ambas; (ii) quer o resultado líquido consolidado quer o não consolidado são relevantes

para o mercado, mas o diferencial entre eles não apresenta significância estatística.

3

1. ENQUADRAMENTO DO TEMA, JUSTIFICAÇÃO E OBJECTIVOS

A equivalência patrimonial é um método de contabilização tradicionalmente referido

como um processo pelo qual um investimento financeiro é inicialmente reconhecido ao custo

e ajustado depois pela alteração pós-aquisição na parte da participante nos resultados

líquidos e outras variações do capital próprio da participada.

No normativo do International Accounting Standards Board (IASB) é classificado

como um método de contabilização de investimentos em associadas nas DFC e, também,

nas Demonstrações Financeiras (equivalentes a “individuais”) das entidades que não

apresentam DFC (porque não estão em relação de grupo ou porque, estando, preenchem

requisitos para a sua dispensa). No entanto, se uma empresa-mãe preparar, igualmente,

Demonstrações Financeiras Não Consolidadas (DFNC), e se nessas DFNC utilizar as

Normas Internacionais de Contabilidade (IAS/IFRS), terá de as designar de Demonstrações

Financeiras Separadas e está proibida de mensurar os investimentos em associadas pela

equivalência patrimonial.

Em contraposição, se utilizar o normativo nacional suportado nas Normas

Contabilísticas e de Relato Financeiro (NCRF), qualquer empresa que detenha um

investimento numa associada é obrigada a utilizar o método de equivalência patrimonial, já

que é o único método permitido (aliás, o método do custo também é permitido mas em

condições puramente excepcionais e perfeitamente limitadas).

Todavia, da recolha de literatura específica sobre o assunto parece que, em

Portugal, o método de equivalência patrimonial não tem sido alvo de investigação empírica

significativa, pese embora a existência de alguns artigos de natureza teórica e descritiva1.

O facto do método de valorização dos interesses em subsidiárias e associadas poder

ser diferente entre as Demonstrações Financeiras (DF) consolidadas e não consolidadas,

contribuem para o acentuar do interesse num estudo sobre a realidade portuguesa neste

domínio, verificando a importância que o mercado atribui à informação financeira

apresentada pelos emitentes relativamente aos investimentos financeiros sobre os quais

exerce uma influência significativa.

O presente estudo aponta para um duplo objectivo. Em termos conceptuais,

pretende-se actualizar conhecimentos sobre as normas, a metodologia e os efeitos nas

Demonstrações Financeiras resultantes da contabilização pelo método da equivalência

patrimonial à luz das IAS/IFRS e das NCRF. Em termos de investigação, pretende-se

constatar empiricamente o poder explicativo que os investimentos em associadas têm sobre

a cotação das acções das entidades que os detêm, efectuando-se uma primeira análise que

se debruça apenas nas DFC, e uma segunda análise em que se comparam os montantes

1 Publicados essencialmente no Jornal de Contabilidade da APOTEC, na Revista da CTOC e na Revista da OROC.

4

dos respectivos investimentos e dos resultados gerados e atribuíveis aos accionistas da

empresa-mãe, entre as DFNC e as DFC.

Este estudo é organizado em cinco pontos, correspondendo este ao primeiro, no qual

se introduz o contexto em que se justifica, bem como se apresentam os objectivos e a

síntese metodológica. No segundo ponto distinguem-se as Demonstrações Financeiras

Consolidadas, Individuais e Separadas, e, no terceiro, apresenta-se conceptualmente o

método da equivalência patrimonial. No quatro apresenta-se o estudo empírico. O último

ponto agrega as conclusões finais.

2. ENQUADRAMENTO DO MÉTODO DE EQUIVALÊNCIA PATRIMONIAL NAS

DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS, SEPARADAS E CONSOLIDADAS

As Demonstrações Financeiras Separadas (DFS) estão previstas e referidas nas

IAS/IFRS desde 2003, mas não se encontram acolhidas no Sistema de Normalização

Contabilística (nem se encontrava referência no anterior sistema contabilístico nacional).

Na verdade, no enquadramento do normativo internacional do IASB há três tipos de

DF: Demonstrações Financeiras Consolidadas, Demonstrações Financeiras Separadas e

Demonstrações Financeiras. Estas últimas correspondem às tradicionalmente designadas

de individuais 2, mas em entidades que não sejam empresas-mãe numa relação de grupo e,

como tal, não apresentem DFC.

Na presença de um grupo de empresas nas quais existe uma relação detentora-subsidiária

(relação de grupo), as contas a apresentar pela empresa-mãe são, em primeira instância, as

DFC. No entanto, se essa empresa-mãe optar, também, por elaborar outro conjunto de

demonstrações financeiras, designam-se de “separadas”3 e não de “individuais”.

A grande diferença das DFS em relação às DFI reside na valorização de

investimentos em partes de capital, pois independentemente de serem em subsidiárias, em

entidades conjuntamente controladas ou em associadas, são registados nas primeiras pelo

custo ou pelo justo valor enquanto nas segundas deverá ser utilizado o método da

equivalência patrimonial ou a consolidação proporcional, consoante o tipo de interesse (não

existindo subsidiárias).

2 Aliás, genericamente as normas internacionais referem apenas DF, particularizando apenas o termo “individuais”, em comparação com as “separadas” em várias situações. 3 Realce-se a importância de demarcar estes dois conceitos para não se efectuar, até, uma leitura distorcida de outras normas internacionais que ultrapassam o âmbito deste estudo mas que, por analogia, podem ser referidas. Por exemplo, quando a IAS 19, Benefícios aos Empregados, se refere nos seus §34.A e §34.B que “(…)a entidade deve, nas suas demonstrações financeiras separadas ou individuais, reconhecer o custo líquido dos benefícios definidos assim debitado”, não pretende indicar que DFS ou DFI são sinónimas, mas sim que, em ambas, apesar de diferentes, o reconhecimento daquele montante é feito da mesma maneira. De forma similar, este exemplo é extensível a: (i) alínea a) do §2 da IAS 33, Resultados por Acção; (ii) §73 e §80 da IAS 39, Instrumentos Financeiros: Reconhecimento e Mensuração; (iii) alínea a) do §2 da NIRF 8, Segmentos Operacionais.

5

Se, nas DFS, a entidade optar por utilizar o método do custo, então, os investimentos

em associadas mantêm-se pelo valor inicialmente reconhecido, reconhecendo-se o

rendimento do investimento apenas e só no momento e pelo montante das distribuições de

resultados recebidas e, eventualmente, ajustando o valor em caso de indicadores externos

ou internos que indiciem perdas por imparidade.

Se, nas DFS, a entidade optar por utilizar o método do justo valor, remete-se para a

IAS 39, subjacente à qual há dois tipos de reconhecimento: ou pelo justo valor através de

resultados ou como activos financeiros disponíveis para venda. No primeiro caso, os

investimentos devem ser mensurados inicialmente pelo preço de compra e

subsequentemente pelo justo valor, com as variações do justo valor, positivas ou negativas,

reconhecidas em resultados. No segundo caso, os investimentos devem ser mensurados

inicialmente pelo custo de aquisição e subsequentemente pelo justo valor, com as variações

favoráveis e desfavoráveis do justo valor reconhecidas em rubricas de capital próprio (que

não o resultado).

Neste contexto, as DFS, tal como definidas pelas IAS/IFRS, justificam-se na medida

em que nessas DF se analisa ou o valor de mercado dos investimentos, por estarem

valorizados pelo seu justo valor de acordo com a IAS 39, ou se analisa o efeito líquido da

rendibilidade proporcionada em termos de cash-flow se for utilizado o método do custo, pois

o resultado da entidade inclui, nesse caso, o valor efectivo dos dividendos recebidos nesse

ano.

Em paralelo, se uma entidade prepara DFC e DFNC e se, nestas, aplicasse também

o método de equivalência patrimonial tal como definido na IAS 28, os resultados do período

seriam idênticos o que tenderia a não trazer relevância incremental a publicação de dois

conjuntos de DF no que concerne aos resultados. Assim, a utilidade das DFS reside na

informação não incluída nas DFC4. No entanto, esta filosofia não foi acolhida no SNC.

3. MÉTODO DA EQUIVALÊNCIA PATRIMONIAL: CONCEPTUALIZAÇÃO

A literatura académica contabilística internacional e nacional frequentemente explica

a aplicação do método da equivalência patrimonial comparando-o com o método do custo

nas DFNC, nomeadamente, Lopes (2006), Barata (2002) e Rodrigues (2002),

exemplificando depois, isoladamente, a aplicação do método da equivalência patrimonial

nas DFC.

4 Repare-se que ao não aplicar o método de equivalência patrimo nial, a diferença entre os resultados individuais gerados apenas pela empresa-mãe e os consolidados, reside no facto destes últimos incluírem os resultados das subsidiárias mas também outros itens eliminando-se os resultados derivados de operações internas e os dividendos pagos pelas subsidiárias.

6

No entanto, parece encontrar-se escassas referências de natureza prática à

comparação do método da equivalência patrimonial com o método de consolidação integral

ou até do proporcional, o que permitiria uma verificação objectiva em como a aplicação de

cada um destes métodos possibilitaria uma neutralidade ao nível do montante de resultados

relatados e divulgados pela participante, o que em muito sustenta o actual normativo do

IASB neste domínio, limitando as DFS ao método do custo e do justo valor.

Saliente-se, nomeadamente, Graham et al (2003), que, com um exemplo prático,

concluem que, “Partner's assets and liabilities are both higher under proportionate

consolidation than under the equity method, but shareholders' equity is the same under both

methods. Similarly, Partner's revenues and expenses are higher under proportionate

consolidation, but both methods produce the same net income (loss)” (Graham et al, 2003,

p.124).

Esta perspectiva é, igualmente, consistente com o exposto por Chasteen (2002), que

refere que a grande maioria dos textos académicos e pedagógicos, apesar de explicarem

correctamente a aplicação do método da equivalência deveriam incluir exposição mais clara

sobre:

1. A versão simples do método da equivalência patrimonial (simple equity method), na qual o investimento da empresa-mãe reflecte o preço pago pelo negócio acrescido, no final do ano, da diferença entre a sua parte nos resultados líquidos desse ano das subsidiárias e associadas e os respectivos dividendos recebidos do ano anterior;

2. A versão parcial do método da equivalência patrimonial (partial equity method), que se adapta do anterior, mas a empresa participante ajusta também o investimento pela imparidade do goodwill e das revalorizações para o justo valor dos activos e passivos subjacentes;

3. A versão completa do método da equivalência patrimonial (full or complete equity method), que consiste numa versão extensiva da versão parcial, mas incluindo-se a anulação dos resultados de operações internas e dos resultados ainda não realizados à data de apresentação de DF.

A metodologia das normas do IASB na aplicação do método da equivalência

patrimonial é consistente com o ponto [3] supra, ou seja, a sua versão completa, na qual se

eliminam os resultados não realizados entre empresas participantes e participadas,

ajustando-se o valor dos investimentos e dos resultados provenientes das associadas por

esse facto. No entanto, a metodologia das normas portuguesas até Dezembro de 2009 foi

consistente com os pontos [1] e, também, [2], nas DFI, e com o ponto [3] nas DFC, enquanto

que as actuais NCRF se suportam no ponto [3].

Esta visão ganha particular relevância porque se o método da equivalência

patrimonial for aplicado, na sua forma completa, à valorização do investimento financeiro

nas contas não consolidadas, teríamos numa única rubrica/linha do Balanço a consolidação

toda efectuada. Na verdade, a diferença entre o método de consolidação integral e o da

7

equivalência patrimonial (não sendo este um verdadeiro método de consolidação5) encontra-

se na forma como se acresce, reconhecendo, os activos e passivos das subsidiárias aos

activos e passivos da empresa-mãe, e os resultados líquidos e o capital próprio seriam

iguais, independentemente do método aplicado.

A IAS 28 que está em vigor em Portugal e em qualquer Estado-membro encontra-se

publicada no Regulamento (CE) 1126/2008 da Comissão, tendo sido, em parte, alterada

pelo Regulamento (CE) 70/2009 da Comissão de 23 de Janeiro de 2009.

Por seu lado, as empresas que obedeceram ao normativo nacional em vigor até a

eficácia do SNC deveriam utilizar (conjugando os revogados POC e DC nº 9, Contabilização,

nas contas individuais da detentora, de partes de capital em filiais e associadas) o método

de equivalência patrimonial na valorização de investimentos financeiros como método de

aplicação geral, podendo, em casos excepcionais, utilizar o método do custo, se bem que o

POC os colocasse em igualdade de aplicação. No entanto, nas DFC, qualquer investimento

numa associada deveria ser mensurado unicamente de acordo com o método da

equivalência patrimonial.

As principais divergências as anteriores normas nacionais e as internacionais,

consubstanciavam-se no seguinte:

i. O anterior normativo nacional (POC e DC9) era, em parte, omisso no que respeita

aos procedimentos de consolidação que deveriam ser adaptados quando se

utilizasse o método de equivalência patrimonial nas DFI; significa então que, pese

embora no normativo português o investimento financeiro em equivalência

patrimonial incluísse a parte proporcional em todas as rubricas do capital próprio

dessas associadas, não evidenciava claramente, ao contrário do normativo

internacional, que o resultado das associadas deveria ser expurgado e corrigido dos

resultados não realizados entre participante e participada, consistente com os

procedimentos de consolidação (o que se configura consistente a versão simples e

parcial do método da equivalência patrimonial). Referia, é certo, mas apenas no

que respeita à sua utilização nas DFC, que os resultados provenientes das

operações efectuadas entre as entidades compreendidas na consolidação, quando

incluídos nos valores contabilísticos dos activos e quando envolvam montantes que

sejam materialmente relevantes, deveriam ser eliminados (aqui configura a versão

completa do método da equivalência patrimonial).

ii. O anterior normativo nacional, através da DC 9, privilegiava o uso da equivalência

patrimonial em detrimento do custo. No normativo internacional, apenas um de dois

cenários é possível: ou o investidor numa associada não tem qualquer subsidiária e

como tal não prepara DFC, utilizando o método de equivalência patrimonial nas

suas únicas DFou, se apresentar DFC pode, adicionalmente, preparar DFS e nesse

caso, nestas, qualquer investimento deve ser valorizado ou pelo método do custo

ou pelo justo valor de acordo com a IAS 39.

5 Aliás, Barata (2002, p.157) designa-o de “método de substituição”.

8

Na primeira situação referida, o SNC sana essa divergência. Na verdade a NCRF 13,

Interesses em Empreendimentos Conjuntos e Investimentos em Associadas, que se suporta

na versão da IAS 28 publicada no referido Regulamento (CE) 1126/2008 da Comissão (sem

as posteriores alterações) descreve o método da equivalência patrimonial tal como é

prescrito em termos internacionais, nomeada e concretamente no que respeita aos

procedimentos de consolidação que devem ser utilizados, assemelhando-se á sua versão

completa.

Na segunda situação referida, ao não acolher o conceito de DFS, mantém-se aquela

divergência, já que o método do custo, regra geral6, passa a não ter acolhimento na

mensuração de investimentos em associadas quer nas contas consolidadas quer nas

individuais, ao contrário do normativo do IASB.

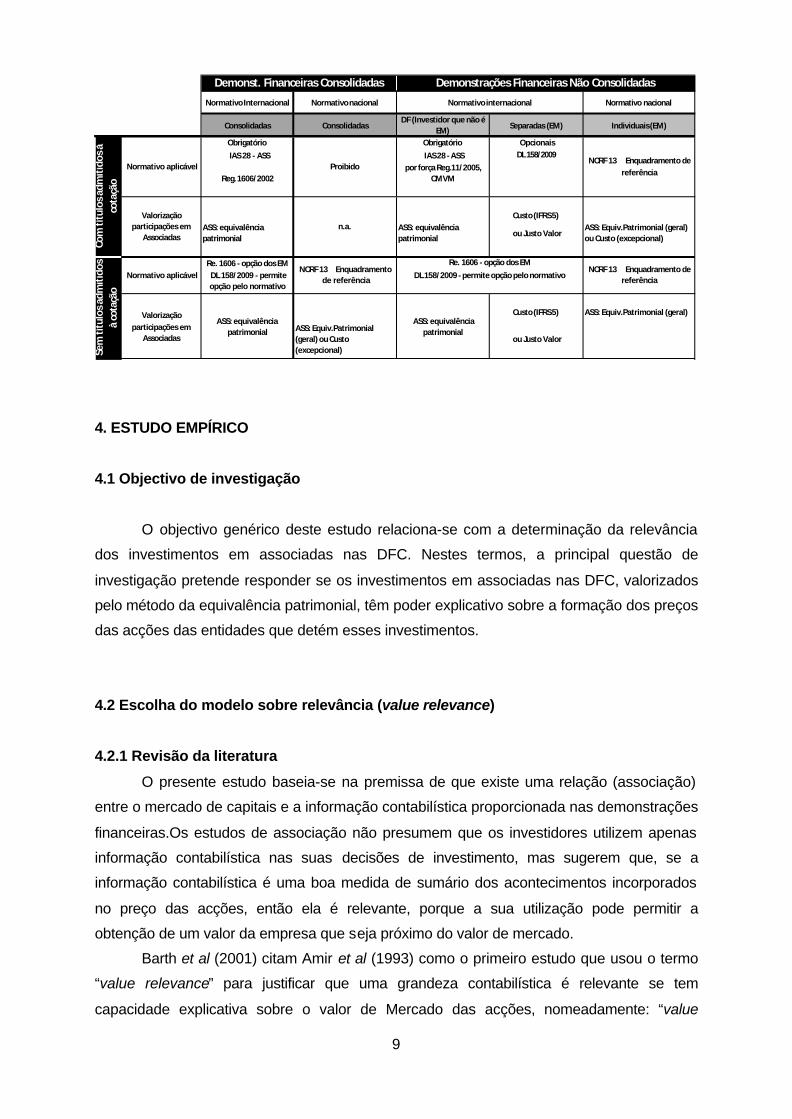

A Tabela 2 pretende resumir a diferença na valorização em associadas, consoante as

empresas portuguesas se enquadrem no contexto de aplicação das normas nacionais ou

das internacionais por via de regulamento comunitário. Como se observa, a comparabilidade

em termos de aplicação do método de equivalência patrimonial pode ser interpretada da

seguinte forma:

⇑ Há consistência na aplicação do método da equivalência patrimonial entre todas

as empresas portuguesas, tendo ou não títulos admitidos à cotação, nas

demonstrações financeiras consolidadas;

⇓ Não há consistência na aplicação do método da equivalência patrimonial nas

demonstrações financeiras não consolidadas, consoante se enquadrem no

normativo nacional ou no normativo internacional conforme endossado pela

União Europeia.

Tabela 2: Valorização de investimentos financeiros em associadas em função das

normas a aplicar e das DF a apresentar em Portugal

6 Excepcionalmente pode ser usado, sempre que há restrição no exercício da influência significativa.

9

Obrigatório Obrigatório Opcionais IAS 28 - ASS IAS 28 - ASS DL 158/2009

Reg. 1606/2002por força Reg.11/2005,

CMVM

Custo (IFRS 5)ASS: equivalência patrimonial

ASS: equivalência patrimonial ou Justo Valor

ASS: Equiv.Patrimonial (geral) ou Custo (excepcional)

Re. 1606 - opção dos EM

Custo (IFRS 5) ASS: Equiv.Patrimonial (geral)

ASS: Equiv.Patrimonial (geral) ou Custo (excepcional)

ou Justo Valor

Sem

títu

los a

dmiti

dos

à co

taçã

o

Normativo aplicávelNCRF 13 Enquadramento

de referência

Re. 1606 - opção dos EMNCRF 13 Enquadramento de

referênciaDL 158/2009 - permite opção pelo normativo

internacional

DL 158/2009 - permite opção pelo normativo

Valorização participações em

Associadas

ASS: equivalência patrimonial

ASS: equivalência patrimonial

ConsolidadasDF (Investidor que não é

EM) Separadas (EM) Individuais (EM)

Com

títu

los a

dmiti

dos à

co

taçã

o

Normativo aplicável ProibidoNCRF 13 Enquadramento de

referência

Valorização participações em

Associadasn.a.

Demonst. Financeiras Consolidadas Demonstrações Financeiras Não Consolidadas

Normativo Internacional Normativo nacional Normativo internacional Normativo nacional

Consolidadas

4. ESTUDO EMPÍRICO

4.1 Objectivo de investigação

O objectivo genérico deste estudo relaciona-se com a determinação da relevância

dos investimentos em associadas nas DFC. Nestes termos, a principal questão de

investigação pretende responder se os investimentos em associadas nas DFC, valorizados

pelo método da equivalência patrimonial, têm poder explicativo sobre a formação dos preços

das acções das entidades que detém esses investimentos.

4.2 Escolha do modelo sobre relevância (value relevance)

4.2.1 Revisão da literatura

O presente estudo baseia-se na premissa de que existe uma relação (associação)

entre o mercado de capitais e a informação contabilística proporcionada nas demonstrações

financeiras.Os estudos de associação não presumem que os investidores utilizem apenas

informação contabilística nas suas decisões de investimento, mas sugerem que, se a

informação contabilística é uma boa medida de sumário dos acontecimentos incorporados

no preço das acções, então ela é relevante, porque a sua utilização pode permitir a

obtenção de um valor da empresa que seja próximo do valor de mercado.

Barth et al (2001) citam Amir et al (1993) como o primeiro estudo que usou o termo

“value relevance” para justificar que uma grandeza contabilística é relevante se tem

capacidade explicativa sobre o valor de Mercado das acções, nomeadamente: “value

10

relevance is an empirical operationalization of [relevance and reliable] because an

accounting amount will be value relevant, i.e., have a predictive significant relation with share

prices, only if the amount reflects information relevant to investors in valuing the firm and is

measured reliable enough to be reflected in share prices” (2001, p. 80).

Assim, conforme referem Barth et al (2001), um montante contabilístico só é

relevante para o utilizador das demonstrações financeiras, se for capaz de contribuir para a

tomada de decisão desse utilizador.

Outros autores contribuíram para a definição de “value relevance” (e.g., Francis e

Schipper (1999), Francis et al (2004)), proliferando na literatura da especialidade estudos

que assentam nesta metodologia, tipicamente relacionando informação de mercado com

informação contabilística. Também, os próprios analistas financeiros frequentemente fazem

as suas estimativas correlacionando o valor intrínseco e o valor de mercado de empresas

com acções cotadas em mercados regularizados.

A investigação em contabilidade com recurso a metodologias de associação, com

particular destaque para estudos de relevância da informação contabilística, tem-se

suportado fortemente na utilização do modelo de Ohlson (1995). Lo e Lys (2000), apesar

das críticas tecidas aos pressupostos do modelo, argumentam que não há notícia de um

estudo que tenha merecido tanta ovação como o de Ohlson (1995) e que o número de

citações é tão grande que não será apenas considerado muito influente, mas sim um

verdadeiro “clássico”. Também Kothari (2001) afirma a popularidade deste modelo na

literatura de investigação em contabilidade.

Este modelo assenta na averiguação da percepção do mercado a determinadas

variáveis da informação contabilística. Baseado num resultado residual, o modelo de Ohlson

(1995) expressa que o valor intrínseco do capital próprio de uma empresa é dado pelo

somatório do seu valor contabilístico corrente com o valor presente dos lucros futuros

residuais, ou também designados por lucros anormais.

Especificamente, tendo por base a construção de Ohlson (1995), a metodologia dos

estudos empíricos de relevância suporta-se na análise do coeficiente de determinação (R2

ou R2 ajustado) de regressões lineares múltiplas entre valores de mercado e valores

contabilísticos.

Após derivações matemáticas e aplicando determinados pressupostos demonstrados

matematicamente por Ohlson (1995), a equação do modelo de regressão linear, na sua

fórmula base, é a seguinte:

0 1 2it it itP E BVα α α ε= + + + [equação (1)]

onde P representa o preço da acção no fim do período, ou idealmente 3 a 6 meses após o

fim do período (analisa-se, assim, a associação entre a informação contabilística de um ano

11

e o preço de mercado numa data em que essa mesma informação já é plenamente

conhecida do mercado7), E representa os resultados por acção no período, BV o valor

contabilístico do capital próprio por acção no fim do período e e representa a outra

informação relevante para o mercado que não é expressa nem por E nem por BV.

Em conformidade com Kothari (2001), muitos estudos empíricos em contabilidade,

apesar de usarem a metodologia de Ohlson (1995), na qual o “capital próprio” se assume

como variável explicativa, transformam-no num modelo que se classifica de ad hoc balance

model, assumindo-se que uma empresa é formada por um conjunto de activos separáveis e

com diferentes valores de mercado, e é normalmente utilizado para testar a relevância no

contexto da avaliação de normas de relato financeiro.

Deste modo, nas investigações que utilizam um modelo de avaliação baseado no

Balanço, a variável Capital Próprio, que assume particular relevo no modelo de Ohlson, é

decomposta em diversas variáveis representativas dos activos e passivos subjacentes,

sendo também incluídos os resultados.

Como exemplo desta metodologia podem ser apontados os estudos de Amir (1996),

sobre divulgação de informação financeira, Amir e Sougianis (1996), sobre impostos

diferidos, Abbody et al (1998) sobre relevância de intangíveis, Abbody et al (1999) sobre

reavaliações de activos fixos, Barth et al (1998), sobre o valor das marcas, Ballester et al

(2003), sobre despesas de investigação e desenvolvimento, Brown and Sivakumar (2003),

sobre medidas de resultados operacionais e Bryant (2003), sobre métodos de contabilização

de custos nas indústrias petrolíferas, Graham et al (2003), sobre o método da equivalência

patrimonial, entre outros.

Neste contexto, a equação [1] fornece um importante contributo para a análise da

relevância de procedimentos contabilísticos alternativos, uma vez que permite a

decomposição em duas variáveis explicativas principais (resultados e valor contabilístico do

capital próprio) que, por sua vez, podem ser continuamente subdivididas em várias

componentes de natureza contabilística, no âmbito das variáveis de interesse numa

investigação específica, efectuando ajustamentos em função dos objectivos da investigação

em causa, como é o caso do presente estudo, onde se efectua a repartição do BV nas suas

diferentes componentes, conforme vai ser explicado.

Ainda que as implicações do conservadorismo sobre a relevância não sejam

consensuais, alguns estudos, como Black e White (2003) e Arce e Mora (2002), apontam

para que nos países com sistemas contabilísticos mais conservadores, com maior influência

fiscal e mais orientados para o credor, os elementos de Balanço, nomeadamente o capital

próprio (relação com a noção de liquidação) tendem a ser mais relevantes do que os

7 Comparativamente com janelas de 16 a 18 meses, a utilização de janelas de 15 meses (3 meses após o fecho do ano contabilístico) apresenta a vantagem de se evitar o enviesamento provocado pela eventual publicação de demonstrações financeiras intercalares relativas ao primeiro trimestre.

12

elementos derivados da demonstração de resultados, acontecendo o inverso perante

sistemas contabilísticos do tipo anglo-saxónico.

4.2.2 Modelo Proposto e Questões de Investigação

A metodologia escolhida consubstancia-se na utilização do modelo de regressão

linear da performance de mercado sobre a informação contabilística (Modelo do Preço), com

medições em janelas de 15 meses (associação entre o preço de mercado 3 meses após o

final de um ano e as demonstrações financeiras desse ano).

Os coeficientes do modelo de regressão são estimados pelo método dos mínimos

quadrados ordinários (Ordinary Less Square - OLS), e permitem identificar a comparação

relativa de cada uma das variáveis explicativas na variância da variável dependente, ou

seja, no caso em estudo, o parâmetro (coeficiente) representa a variação esperada na

cotação das acções por cada unidade de variação das variáveis que se julgam ter efeito

explicativo, mantendo as restantes constantes.

Posteriormente é efectuado um diagnóstico ao modelo, testando a não violação das

hipóteses do modelo de regressão linear múltipla e contemplando a análise da normalidade,

da multicolinearidade, da autocorrelação dos erros e da homocedasticidade.

As variáveis de natureza contabilística são apresentadas na sua forma per share.

Assim, a variável dependente em qualquer das hipóteses apresentadas, cotação, é uma

informação de mercado (preço por acção). Todas as variáveis explicativas são informações

contabilísticas, recolhidas directamente das DF e da Base de Dados (aleatoriamente

confirmado por amostragem com as DFC publicadas) das emitentes incluídas na amostra,

que foram transformadas na sua forma per share calculando o quociente entre o valor total

absoluto e o número de acções em circulação em cada momento. Cabe abrir um parêntesis

para o cálculo do EPS (Earnings per Share), que deriva do quociente entre os resultados

líquidos atribuíveis às acções ordinárias em circulação pelo número médio de acções em

circulação utilizado no próprio R&C para efeito de divulgação aos accionistas.

A principal questão de investigação, H01, na sua hipótese nula, é a seguinte:

H01: O valor dos investimentos em associadas mensurados pelo método da equivalência

patrimonial e apresentado nas demonstrações financeiras consolidadas não tem poder

explicativo sobre o preço de mercado.

Para testar esta hipótese é proposta a seguinte equação baseada no modelo de

regressão linear múltiplo e suportadas pelo modelo de Ohlson (1995):

13

[equação (2)]

Na qual:

Pit cotação de fecho três meses após o encerramento do exercício económico

BVass Valor contabilístico do Capital Próprio excluindo os investimentos financeiros

em associadas, per share, na data de encerramento do exercício;

ASS Investimentos em associadas, per share, na data de encerramento do

exercício

EPS Earnings per share, na data de encerramento do exercício;

e Outra informação não explicada pelo modelo.

É expectável que a1>0 e a2>0, ainda que assumindo algum grau de incerteza quanto

à significância estatística da variável EPS, suportando-nos em estudos, por exemplo, de

Black e White (2003), que explicam que nos países com sistemas contabilísticos mais

conservadores, com maior influência fiscal e mais orientados para o credor (como o caso e

Portugal), os elementos de Balanço, nomeadamente o Capital Próprio, tendem a ser mais

relevantes do que os elementos derivados da Demonstração de Resultados, acontecendo o

inverso perante sistemas contabilísticos do tipo anglo-saxónico.

Hevas e Karathanassis (2000), num estudo diferente mas que pretendiam analisar o

poder explicativo dos resultados líquidos, conduziram à rejeição da hipótese nula, ou seja,

os resultados consolidados não tinham valor explicativo do mercado, tendo estes autores

depois decomposto a variável na parte gerada pela empresa-mãe e na parte que lhe era

atribuída pelas subsidiárias, obtendo resultados contraditórios. Porém, este estudo apenas

seria possível em Portugal se todas as empresas utilizassem o método do custo na

valorização de investimentos em subsidiárias e associadas, ou se proporcionassem

informação que permitisse reconciliar o método do custo com o da equivalência patrimonial.

Ao contrário de Hevas e Karathanassis (2000), que decompuseram os resultados,

mas de forma similar a diversos autores que estudam a relevância da informação

contabilística (e.g., Abad et (2001)), neste estudo efectuou-se a decomposição da variável

“capital próprio”, isolando a parte derivada dos investimentos financeiros em associadas.

No entanto, constata-se que a variável “investimentos em associadas” apresenta um

montante diferente nas contas consolidadas e não consolidadas, até porque, em analogia

com o anterior sistema contabilístico nacional, nas contas não consolidadas, o método de

14

equivalência patrimonial era aplicado à valorização de investimentos em associadas e

também em subsidiárias que, pela sua natureza, são depois eliminados no processo de

consolidação.

Assim, suporta-se uma nova questão de investigação, Ho2, no sentido de averiguar

se há poder explicativo da diferença entre os montantes apresentados nas demonstrações

financeiras consolidadas e não consolidadas, que na sua hipótese nula é assim formulada:

Ho2: os investimentos em subsidiárias e associadas nas demonstrações financeiras não

consolidadas (e respectivos resultados líquidos), e a diferença para o montante apresentado

nas demonstrações financeiras consolidadas (e respectivos resultados líquidos) não têm

poder explicativo sobre a cotação.

Para o efeito, o capital próprio e o EPS tal como apresentado nas DFC foi

decomposto, segregando agora quatro variáveis explicativas:

• Investimentos em Subsidiárias e Associadas nas DFNC: a parcela referente a

subsidiárias será posteriormente eliminada na consolidação; a referente a

associadas corresponde àquelas empresas não controladas mas nas quais a

empresa-mãe exerce directamente a sua influência significativa;

• Diferença para os Investimentos em Associadas nas DFC: que engloba a

parcela referente a associadas que são directamente participadas pela

empresa-mãe, acrescida das participações em associadas das subsidiárias

incluídas na consolidação;

• EPS nas Demonstrações Financeiras Não Consolidadas;

• Diferença para o EPS nas Demonstrações Financeiras Consolidadas.

Propõe-se, nestes termos, a seguinte equação:

+

[Equação (3)]

Na qual:

Pit cotação de fecho três meses após o encerramento do exercício

económico

BVass Valor contabilístico do Capital Próprio nas DFC excluindo os

investimentos financeiros em associadas, per share, na data de

encerramento do exercício;

ASSdfnc Investimentos financeiros em subsidiárias e associadas nas DFNC, per

share, na data de encerramento do exercício

15

ASSdfc-ASSdfnc Diferença incremental para os investimentos em associadas nas

DFC per share, na data de encerramento do exercício

EPSdfnc Earnings per share nas DFNC, na data de encerramento do exercício;

EPSdfc-EPSdfnc Diferença para os Earnings per share nas DFC, na data de

encerramento do exercício

e Outra informação não explicada pelo modelo.

É expectável que as variáveis que representem incrementos tenham significância

estatística. Especificamente, esperamos que ? 3>0, ou seja, que o estimador para o

acréscimo proporcionado pelas associadas do grupo, ainda que compensado pela

eliminação do investimento em subsidiárias, se tiver significância estatística é expectável

que o sinal seja positivo. Quanto a ?5, estimador para o acréscimo proporcionado pelos

resultados consolidados em relação ao valor já incorporado nas DFNC, pode não ter

significância devido ao seu potencial reduzido impacto, uma vez que a grande maioria das

empresas da amostra utiliza o método de equivalência patrimonial na valorização dos

investimentos financeiros em subsidiárias e filiais, quer nas DF consolidadas quer não

consolidadas8, e, nesse caso, o EPS nas DFNC já incorpora parte do que lhe é atribuída por

essas participadas, ainda que possa incluir também resultados não realizados. Ainda assim,

espera-se que este estimador, se tiver significância estatística, seja positivo.

4.3 Selecção da Amostra

Tomou-se como principal critério de selecção da amostra o nível de liquidez e de

importância para o mercado de acções, por via da escolha das empresas não financeiras

pertencentes, durante o período de 10 anos analisado (1998-2007), ao índice PSI 20.

De forma a se dispor da composição deste Índice durante o período analisado com

este estudo, foi efectuada a consulta directa a dados disponibilizados na página oficial do

Grupo NYSE Euronext (http://www.euronext.com), bem como solicitado directamente aos

serviços oficiais da Euronext Lisbon os dados complementares, tendo sido disponibilizado

um ficheiro com informação que permitiu identificar a composição e alterações

(inclusões/exclusões) do índice.

8 Apesar de algumas empresas, valorizarem ao custo ou ao justo valor nas DFNC, consistente com as IAS/IFRS, o que justifica futura investigação empírica neste domínio.

16

Numa primeira selecção da amostra excluíram-se todas as empresas financeiras 9

cotadas. Relativamente a todas as restantes empresas não financeiras, incluíram-se

aquelas que já tivessem feito parte do PSI20, tendo a recolha de dados respeitado a

seguinte metodologia:

• A informação de mercado, relativa a cotações oficiais, número de acções em

circulação, capitalização bolsista, foi recolhida por consulta à base de dados

DataStream da Worldscope Thomson Company ®;

• As demonstrações financeiras consolidadas e não consolidadas foram obtidas

por recolha manual, efectuando o seu download da página oficial da CMVM

(http://www.cmvm.pt) ou nas páginas oficiais das próprias empresas

(normalmente na secção investor relations);

• Os dados relativos especificamente às variáveis a incluir no modelo, relativas às

contas consolidadas, foram obtidos da base de dados DataStream da

Worldscope Thomson Company®, os quais foram, para efeitos de controlo,

aleatoriamente comparados com os respectivos valores constantes das DFC de

cada empresa;

• Os dados relativos especificamente às variáveis a incluir no modelo, relativas às

contas não consolidadas, foram retirados manualmente por consulta directa às

DF de cada empresa incluída e para cada ano de análise.

Só foram incluídas na amostra aquelas observações que, para cada exercício

económico incluído no período em análise, dispusessem de DFC e DFNC. Excluíram-se, por

esta via, todas as empresas que só disponibilizaram as suas DFC e aquelas que, por não

manterem uma relação de grupo, apenas preparavam DFI.

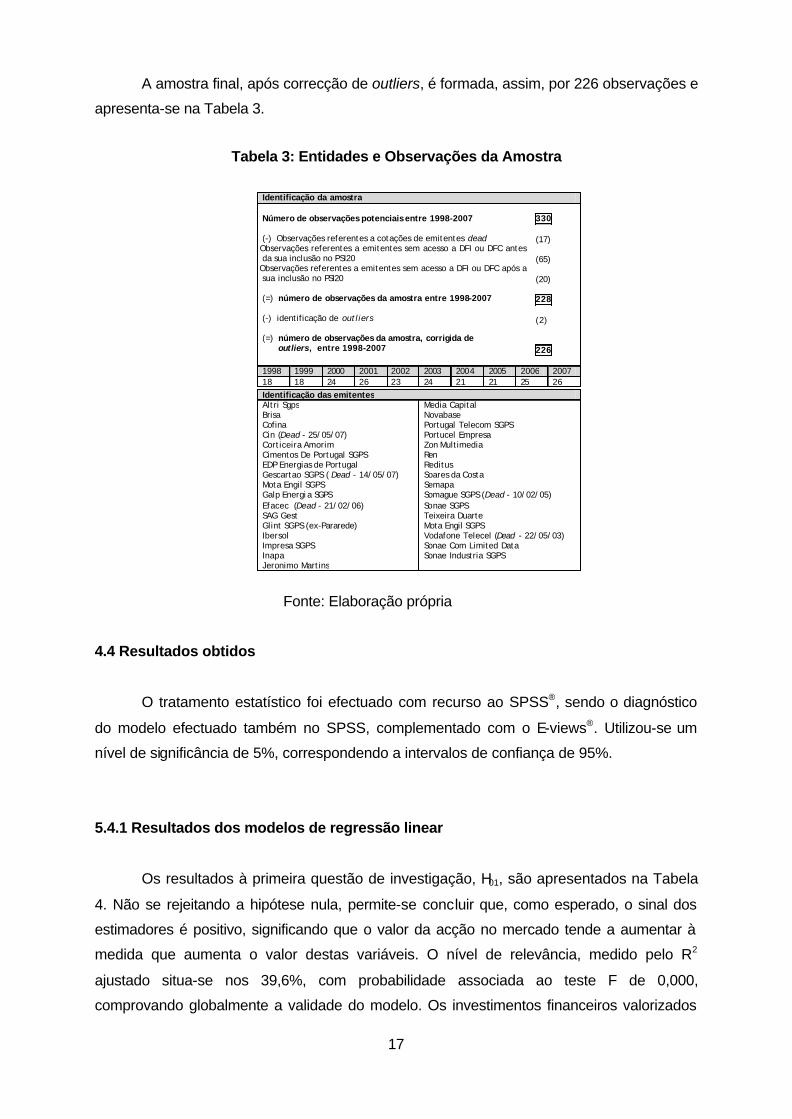

A amostra, previamente à identificação de outliers, é composta por 228 observações,

de uma base potencial de 330 observações, correspondentes a 33 diferentes emitentes que

são empresas-mãe e que fazem ou fizeram parte do PSI20 entre 1998-2007.

Foram, entretanto, identificados outliers, que consistem em observações que tendem

a ser discordantes e que podem facilmente afectar a análise do modelo e enviesar os

resultados se não forem excluídos. Não existe um único método ou técnica para

identificação de outliers, pelo que se optou, de entre os possíveis, pelo critério estatístico

que consiste na exclusão das observações cujos resíduos estandardizados da regressão

estimada (“standardized residuals”) apresentaram valores absolutos superiores a 3, tendo

sido excluídas apenas 2 observações.

9 As práticas contabilísticas, as rubricas e os parâmetros de avaliação das empresas financeiras diferem de tal forma dos das restantes empresas, principalmente nos normativos nacionais, que os estudos de investigação costumam excluí-las das amostras seleccionadas.

17

A amostra final, após correcção de outliers, é formada, assim, por 226 observações e

apresenta-se na Tabela 3.

Tabela 3: Entidades e Observações da Amostra

Identificação da amostra Número de observações potenciais entre 1998-2007 (-) Observações referentes a cotações de emitentes dead

) Observações referentes a emitentes sem acesso a DFI ou DFC antes da sua inclusão no PSI20

) Observações referentes a emitentes sem acesso a DFI ou DFC após a sua inclusão no PSI20 (=) número de observações da amostra entre 1998-2007 (-) identificação de outliers (=) número de observações da amostra, corrigida de outliers, entre 1998-2007

330 (17) (65) (20) 228 (2) 226

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 18 18 24 26 23 24 21 21 25 26 Identificação das emitentes Altri Sgps Brisa Cofina Cin (Dead - 25/05/07) Corticeira Amorim Cimentos De Portugal SGPS EDP Energias de Portugal Gescartao SGPS ( Dead - 14/05/07) Mota Engil SGPS Galp Energia SGPS Efacec (Dead - 21/02/06) SAG Gest Glint SGPS (ex-Pararede) Ibersol Impresa SGPS Inapa Jeronimo Martins

Media Capital Novabase Portugal Telecom SGPS Portucel Empresa Zon Multimedia Ren Reditus Soares da Costa Semapa Somague SGPS (Dead - 10/02/05) Sonae SGPS Teixeira Duarte Mota Engil SGPS Vodafone Telecel (Dead - 22/05/03) Sonae Com Limited Data Sonae Industria SGPS

Fonte: Elaboração própria

4.4 Resultados obtidos

O tratamento estatístico foi efectuado com recurso ao SPSS®, sendo o diagnóstico

do modelo efectuado também no SPSS, complementado com o E-views®. Utilizou-se um

nível de significância de 5%, correspondendo a intervalos de confiança de 95%.

5.4.1 Resultados dos modelos de regressão linear

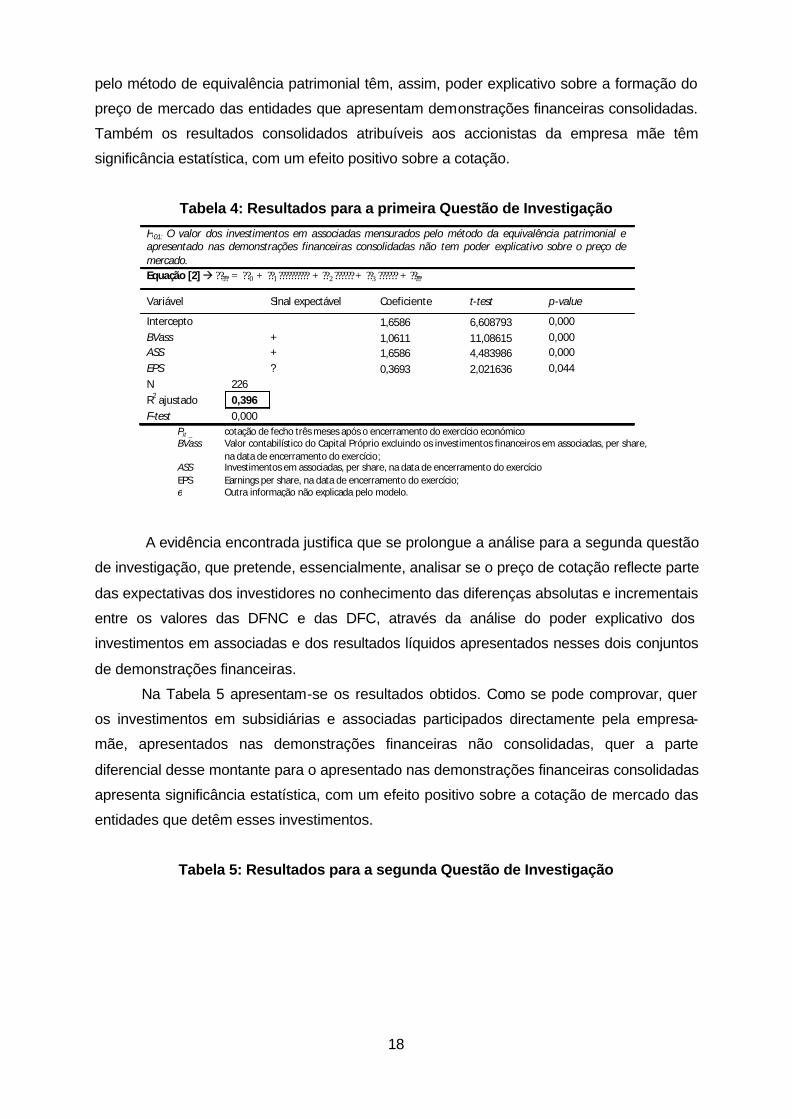

Os resultados à primeira questão de investigação, H01, são apresentados na Tabela

4. Não se rejeitando a hipótese nula, permite-se concluir que, como esperado, o sinal dos

estimadores é positivo, significando que o valor da acção no mercado tende a aumentar à

medida que aumenta o valor destas variáveis. O nível de relevância, medido pelo R2

ajustado situa-se nos 39,6%, com probabilidade associada ao teste F de 0,000,

comprovando globalmente a validade do modelo. Os investimentos financeiros valorizados

18

pelo método de equivalência patrimonial têm, assim, poder explicativo sobre a formação do

preço de mercado das entidades que apresentam demonstrações financeiras consolidadas.

Também os resultados consolidados atribuíveis aos accionistas da empresa mãe têm

significância estatística, com um efeito positivo sobre a cotação.

Tabela 4: Resultados para a primeira Questão de Investigação

H01: O valor dos investimentos em associadas mensurados pelo método da equivalência patrimonial e apresentado nas demonstrações financeiras consolidadas não tem poder explicativo sobre o preço de mercado. Equação [2] à ?????? = ??0 + ??1?????????? + ??2??????+ ??3 ?????? + ?????? Variável Sinal expectável Coeficiente t-test p-value

Intercepto 1,6586 6,608793 0,000 BVass + 1,0611 11,08615 0,000 ASS + 1,6586 4,483986 0,000 EPS ? 0,3693 2,021636 0,044 N 226 R2 ajustado 0,396 F-test 0,000

Pit _ cotação de fecho três meses após o encerramento do exercício económico BVass Valor contabilístico do Capital Próprio excluindo os investimentos financeiros em associadas, per share,

na data de encerramento do exercício; ASS Investimentos em associadas, per share, na data de encerramento do exercício EPS Earnings per share, na data de encerramento do exercício; e Outra informação não explicada pelo modelo.

A evidência encontrada justifica que se prolongue a análise para a segunda questão

de investigação, que pretende, essencialmente, analisar se o preço de cotação reflecte parte

das expectativas dos investidores no conhecimento das diferenças absolutas e incrementais

entre os valores das DFNC e das DFC, através da análise do poder explicativo dos

investimentos em associadas e dos resultados líquidos apresentados nesses dois conjuntos

de demonstrações financeiras.

Na Tabela 5 apresentam-se os resultados obtidos. Como se pode comprovar, quer

os investimentos em subsidiárias e associadas participados directamente pela empresa-

mãe, apresentados nas demonstrações financeiras não consolidadas, quer a parte

diferencial desse montante para o apresentado nas demonstrações financeiras consolidadas

apresenta significância estatística, com um efeito positivo sobre a cotação de mercado das

entidades que detêm esses investimentos.

Tabela 5: Resultados para a segunda Questão de Investigação

19

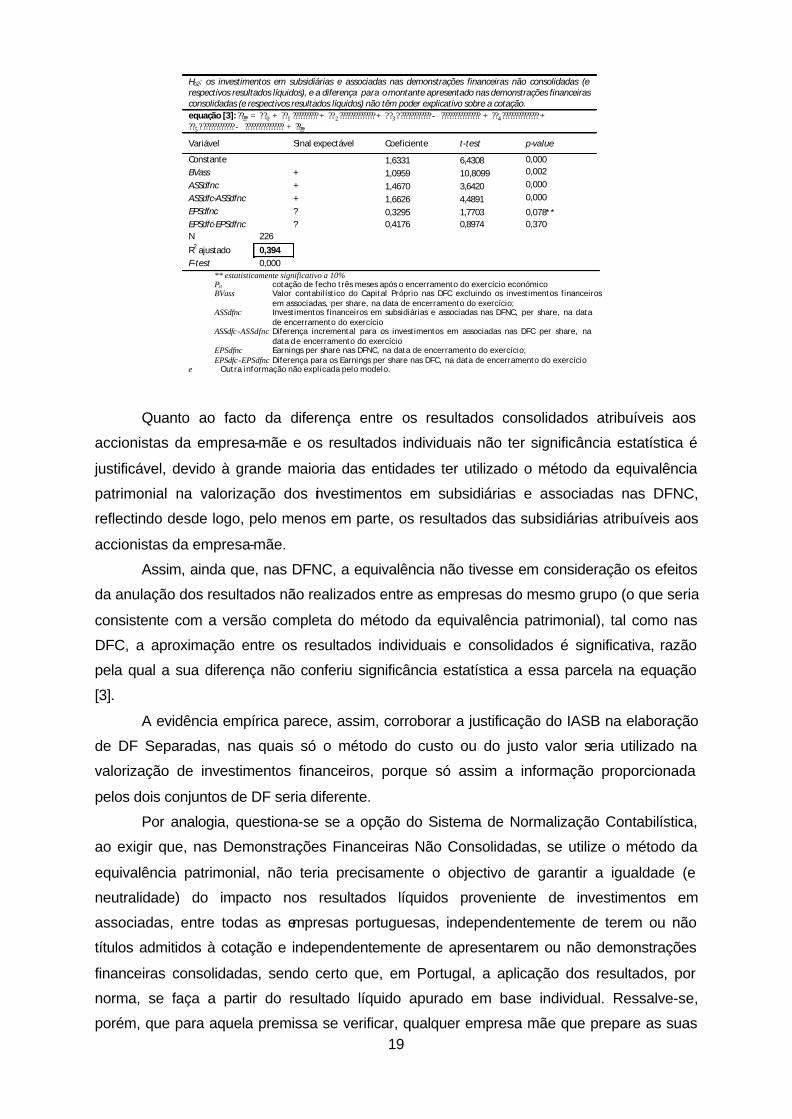

Ho2: os investimentos em subsidiárias e associadas nas demonstrações financeiras não consolidadas (e respectivos resultados líquidos), e a diferença para o montante apresentado nas demonstrações financeiras consolidadas (e respectivos resultados líquidos) não têm poder explicativo sobre a cotação. equação [3]: ?????? = ??0 + ??1 ??????????+ ??2??????????????+ ??3?????????????- ??????????????? + ??4??????????????+??5?????????????- ??????????????? + ?????? Variável Sinal expectável Coeficiente t-test p-value

Constante 1,6331 6,4308 0,000 BVass + 1,0959 10,8099 0,002 ASSdfnc + 1,4670 3,6420 0,000 ASSdfc-ASSdfnc + 1,6626 4,4891 0,000 EPSdfnc ? 0,3295 1,7703 0,078** EPSdfc-EPSdfnc ? 0,4176 0,8974 0,370 N 226 R2 ajustado 0,394 F-test 0,000

** estatisticamente significativo a 10% Pi t cotação de fecho três meses após o encerramento do exercício económico BVass Valor contabilístico do Capital Próprio nas DFC excluindo os investimentos financeiros

em associadas, per share, na data de encerramento do exercício; ASSdfnc Investimentos financeiros em subsidiárias e associadas nas DFNC, per share, na data

de encerramento do exercício ASSdfc-ASSdfnc Diferença incremental para os investimentos em associadas nas DFC per share, na

data de encerramento do exercício EPSdfnc Earnings per share nas DFNC, na data de encerramento do exercício; EPSdfc-EPSdfnc Diferença para os Earnings per share nas DFC, na data de encerramento do exercício

e Outra informação não explicada pelo modelo.

Quanto ao facto da diferença entre os resultados consolidados atribuíveis aos

accionistas da empresa-mãe e os resultados individuais não ter significância estatística é

justificável, devido à grande maioria das entidades ter utilizado o método da equivalência

patrimonial na valorização dos investimentos em subsidiárias e associadas nas DFNC,

reflectindo desde logo, pelo menos em parte, os resultados das subsidiárias atribuíveis aos

accionistas da empresa-mãe.

Assim, ainda que, nas DFNC, a equivalência não tivesse em consideração os efeitos

da anulação dos resultados não realizados entre as empresas do mesmo grupo (o que seria

consistente com a versão completa do método da equivalência patrimonial), tal como nas

DFC, a aproximação entre os resultados individuais e consolidados é significativa, razão

pela qual a sua diferença não conferiu significância estatística a essa parcela na equação

[3].

A evidência empírica parece, assim, corroborar a justificação do IASB na elaboração

de DF Separadas, nas quais só o método do custo ou do justo valor seria utilizado na

valorização de investimentos financeiros, porque só assim a informação proporcionada

pelos dois conjuntos de DF seria diferente.

Por analogia, questiona-se se a opção do Sistema de Normalização Contabilística,

ao exigir que, nas Demonstrações Financeiras Não Consolidadas, se utilize o método da

equivalência patrimonial, não teria precisamente o objectivo de garantir a igualdade (e

neutralidade) do impacto nos resultados líquidos proveniente de investimentos em

associadas, entre todas as empresas portuguesas, independentemente de terem ou não

títulos admitidos à cotação e independentemente de apresentarem ou não demonstrações

financeiras consolidadas, sendo certo que, em Portugal, a aplicação dos resultados, por

norma, se faça a partir do resultado líquido apurado em base individual. Ressalve-se,

porém, que para aquela premissa se verificar, qualquer empresa mãe que prepare as suas

20

DFC de acordo com as IAS/IFRS terá, necessariamente, que preparar as suas DFNC de

acordo com o Sistema de Normalização Contabilística.

Assim, legitima-se, como proposta de investigação futura, apresentar a subdivisão da

amostra em função das DFNC, separando as entidades que apresentam os investimentos

financeiros em subsidiárias e associadas valorizados pelo custo ou pelo justo valor, em

conformidade com as IAS/IFRS, das que os apresentam valorizados pelo método da

equivalência patrimonial10, em conformidade com o normativo nacional.

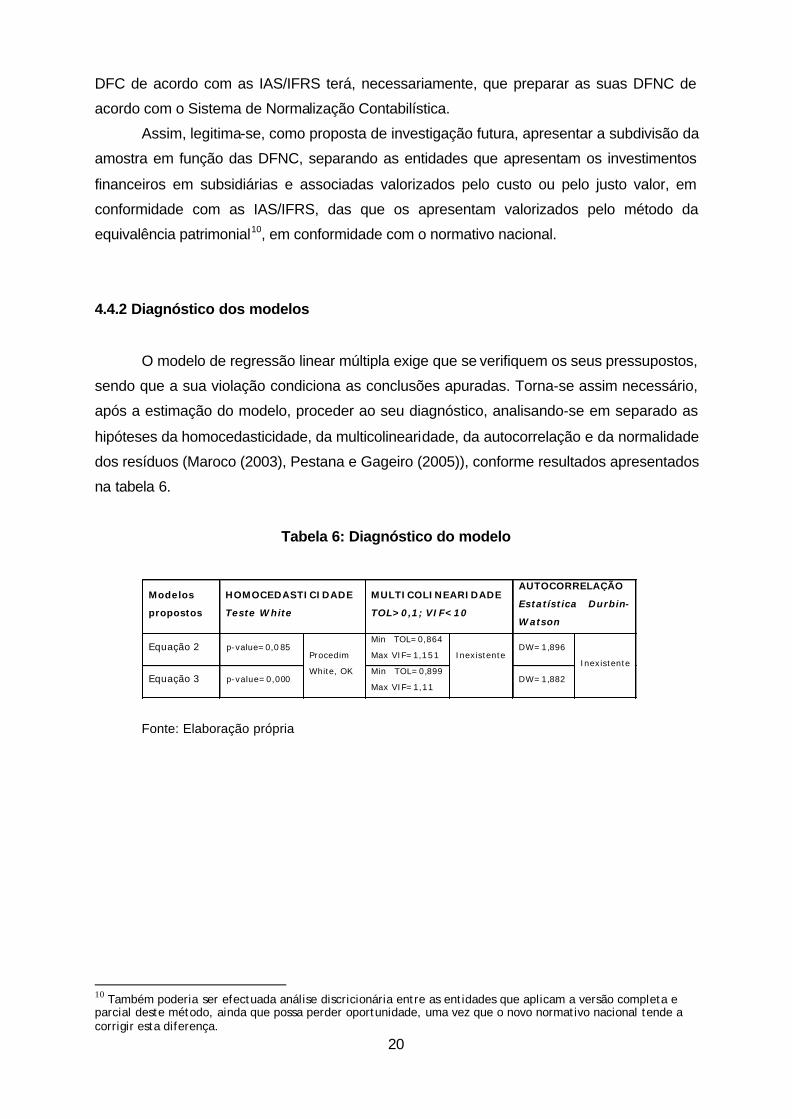

4.4.2 Diagnóstico dos modelos

O modelo de regressão linear múltipla exige que se verifiquem os seus pressupostos,

sendo que a sua violação condiciona as conclusões apuradas. Torna-se assim necessário,

após a estimação do modelo, proceder ao seu diagnóstico, analisando-se em separado as

hipóteses da homocedasticidade, da multicolinearidade, da autocorrelação e da normalidade

dos resíduos (Maroco (2003), Pestana e Gageiro (2005)), conforme resultados apresentados

na tabela 6.

Tabela 6: Diagnóstico do modelo

Modelos

propostos

HOMOCEDASTICIDADE

Teste White

MULTICOLINEARIDADE

TOL>0,1; VIF<10

AUTOCORRELAÇÃO

Estatística Durbin-

Watson

Equação 2 p-value=0,085 Procedim

White, OK

Min TOL=0,864

Max VIF=1,151 Inexistente

DW=1,896

Inexistente

Equação 3 p-value=0,000 Min TOL=0,899

Max VIF=1,11 DW=1,882

Fonte: Elaboração própria

10 Também poderia ser efectuada análise discricionária entre as entidades que aplicam a versão completa e parcial deste método, ainda que possa perder oportunidade, uma vez que o novo normativo nacional tende a corrigir esta diferença.

21

Homocedasticidade: utilização do teste White, por recurso a tratamento estatístico no

programa E-views®. Os resultados obtidos, relatados na Tabela 6, demonstram que, após a

aplicação do procedimento de White, não há problemas de heterocedasticidade nos

modelos apresentados.

Multicolinearidade: por análise da Tolerância (TOL) e do Factor de inflação da variância

(VIF), nenhuma equação sofre de multicolinearidade, garantindo-se a independência das

variáveis explicativas e a validade do modelo.

Auto-correlação: Por recurso ao teste de Durbin-Watson (DW),evidencia-se que não

existem problemas de auto-correlação dos erros.

Normalidade: pelo teorema do limite central, quando o número de observações da amostra

é superior a 30, como neste estudo, a distribuição dos resíduos segue uma tendência

normal.

6. CONCLUSÕES

Este estudo teve como objectivo principal analisar a relevância (value relevance) dos

investimentos financeiros em associadas apresentados nas DFC.

Numa conjuntura económica marcada pela tendência crescente de formação de

grupos económicas que, por sua vez, preparam informação financeira dirigida para

investidores, e outros utilizadores, que exigem um relato financeiro de qualidade, credível e

transparente, as DFC transmitem a posição financeira e o desempenho de um grupo

entendido como uma única entidade, ao contrário das DFNC que transmitem apenas a

situação relativa à empresa-mãe.

Da comparação entre as IAS/IFRS e as NCRF, resulta que:

ü As IAS/IFRS apontam para que, na elaboração de DFNC, que designa de

Demonstrações Financeiras Separadas (DFS), de empresas-mãe que

apresentam DFC, a contabilização de investimentos em subsidiárias e

associadas tenha por base o custo ou o justo valor; Enquanto que as NCRF, que

mantêm a terminologia de Demonstrações Financeiras Individuais (DFI)

privilegiam a aplicação do método da equivalência patrimonial;

ü A principal vantagem que o IASB consagra às DFS de empresas-mãe, em

relação às suas DFC, é a informação proporcionada pelos Resultados ser

apresentada de forma diferente, caso contrário, o método da equivalência

patrimonial, a aplicar em ambos os conjuntos de DF, proporcionaria aos

utilizadores informação sobre os resultados (positivos ou negativos) similares

aos obtidos na consolidação de contas;

22

ü Esta constatação, no entanto, só é válida se o método da equivalência

patrimonial for aplicado na sua versão completa (consistente com o normativo

internacional), que pressupõe a eliminação de resultados não realizados entre

operações recíprocas e outros procedimentos que proporcionam o exacto

resultado obtido na consolidação.

ü Em Portugal, até à entrada em vigor do SNC, a versão completa do método da

equivalência patrimonial só era utilizada no âmbito das DFC, razão pela qual,

ainda que esteja generalizada a aplicação desse método na valorização de

associadas nas DFNC, os resultados líquidos obtidos pelos dois conjuntos de DF

tendem a ser genericamente diferentes, embora aproximados;

ü Várias empresas têm visto as suas certificações legais de contas de DFI com

reservas ou ênfases por via da utilização do método do custo, ainda que

adicionalmente preparem DFC com utilização do método da equivalência

patrimonial na valorização de subsidiárias e associadas;

ü Após a entrada em vigor do SNC, a forma de aplicação do método da

equivalência patrimonial (NCRF 13) em Portugal deixou de ser diferente nas

DFC ou DFNC, sendo expressamente referido que nestas últimas devem ser

aplicados procedimentos consistentes com os utilizados na consolidação (NCRF

15);

ü Com o novo normativo manter-se-á, porém, a diferença conceptual ao nível do

DFNC, não tendo sido consagrada a existência de DFS diferente das DFI;

ü As normas internacionais apenas se referem às DFI quando na presença de

uma entidade que não seja empresa-mãe mas que possa ter investimentos em

associadas e, se assim for, valoriza-os pela equivalência patrimonial; Caso

contrário, nas DFS exige-se a utilização do custo ou do justo valor.

Algumas destas constatações foram confirmadas nas próprias DF incluídas nos

Relatórios e Contas de algumas empresas portuguesas sujeitas à elaboração de DFC de

acordo com as IAS/IFRS, verificando-se que apresentam DFNC suportadas no normativo

internacional ou no nacional, sendo observável que na prática a terminologia das próprias

empresas e os métodos de valorização não são consistentes nem comparáveis.

Do estudo empírico efectuado, os resultados obtidos sugerem que:

ü O capital próprio (expurgado dos investimentos em associadas), os resultados

por acção e os investimentos em associadas, nas DFC, têm poder explicativo

sobre o preço de mercado, e, como expectável, o sinal dos estimadores é

positivo, significando que o valor da acção no mercado tende a aumentar à

medida que aumenta o valor destas variáveis;

23

ü Relativamente à relevância adicional dos investimentos em associadas nas DFC

para além do montante divulgado nas DFNC, segregou-se esta variável

explicativa em duas parcelas: a parte que já estava incorporada nas DFNC e o

seu acréscimo (positivo ou negativo) para as DFC e obteve-se, para ambas,

significância estatística, sugerindo que o mercado valoriza o conhecimento das

diferenças absolutas e adicionais entre os valores das DFNC e das DFC.

ü Já quanto aos resultados por acção (EPS) divulgados pela empresa-mãe em

base individual e em base consolidada, a evidência encontrada sugere que: o

resultado consolidado, no seu todo, tem significância estatística. Porém, se se

separar entre a parte que já foi divulgada nas DFNC da empresa-mãe e o

diferencial para a parte divulgada nas DFNC, esta última componente não tem

influência na formação do preço da acção.

ü Esta evidência parece corroborar a justificação referida pelo IASB quanto às

DFS, devido à grande maioria das entidades incluídas na amostra ter utilizado o

método da equivalência patrimonial na valorização dos investimentos em

subsidiárias e associadas nas DFNC, reflectindo desde logo, pelo menos em

parte, os resultados das subsidiárias atribuíveis aos accionistas da empresa-

mãe, pois, ainda que, nas DFNC, a equivalência patrimonial não tivesse em

consideração os efeitos da anulação dos resultados não realizados entre as

empresas do mesmo grupo (versão completa do método da equivalência

patrimonial), tal como nas DFC, a aproximação entre os resultados individuais e

consolidados é significativa, razão pela qual a sua diferença não conferiu

significância estatística a essa parcela.

Julga-se que esta investigação vem suportar a continuidade da elaboração e

divulgação das DFNC para as empresas que elaboram DFC em Portugal, um pouco ao

contrário da prática de alguns países, nomeadamente nos EUA. Deve, no entanto, ser

equacionado qual o modelo de mensuração de associadas a prevalecer nas DFNC, e quais

as informações que deveriam ser obrigatoriamente divulgadas no anexo, contornando os

previsíveis condicionalismos à comparabilidade entre DFNC dentro do mesmo país, na

medida em que, se as entidades com títulos admitidas à cotação optarem por aplicar as

normas internacionais às suas contas não consolidadas, deixam de ser comparáveis com as

DFNC das entidades que se vêem obrigadas a aplicar as normas do SNC.

24

BIBLIOGRAFIA

A) De referência

ABBODY, D., and LEV, B. (1998). “The Value relevance of Intangibles: The Case of Software Capitalization”. Journal of Accounting Research (Supplement), pp. 161-191.

ABBODY, D., BARTH, M., KASZNIK, R. (1999). “Revaluations of Fixed Assets and Future Firm Performance: Evidence from the UK”. Journal of Accounting and Economics, 26, pp. 149-178.

ARCE, M. and MORA, A. (2002). “Empirical Evidence of the Effect of the European Accounting Differences on the Stock Market Valuation of Earnings and Book Value”. European Accounting Review, Vol. 11, nº 3, Setptember, pp. 573-559.

AMIR, E. (1996). “The effect of accounting aggregation on the value-relevance of financial disclosures: the case of SFAS Nº. 106”. The Accounting Review, Oct, 71 (4), pp.573-590.

AMIR, E. and SOUGIANNIS, T. (1999). “Analysts' interpretation and investors' valuation of tax carryforwards”. Contemporary Accounting Research, Spring , 16 (1) pp 1-33.

BALLESTER, M., GARCIA-AYUSO, M. and LIVNAT, J. (2003). “The economic value of the R&D Intangible asset”. European Accounting Review, 12 (4), pp. 605–633

BARATA, Alberto da Silva (2002). Concentração de Empresas e Consolidação de Contas. Lisboa: Editorial Notícias.

BALL and BROWN (1968). "An empirical evaluation of accounting income numbers," Journal of Accounting Research 6, 159-178.

BARTH, M.,BEAVER, W., and LANDSMAN, W. (2001). “The Relevance of The value Relevance Literature for Financial Accounting Standard Setting: another view”. Journal of Accounting and Economics, 31, 77–104.

BARTH, Mary E., KALLAPUR, 1996, “The effects of cross-sectional scale differences on regression results in empirical accounting research”, Contemporary Accounting Research, Volume 13, nº2, Fall,pp.527-563.

BLACK, Ervin L., WHITE, John Joseph, 2003, “An international comparison of income statement and balance sheet information: Germany, Japan and the U.S.”, European Accounting Review, Volume 12, nº1, pp. 37-62.

BROWN, L. and SIVAKUMAR, K. (2003). “Comparing the Value Relevance of Two Operating Income Measures”. Review of Accounting Studies, 8, 561–572.

BRYANT, L. (2003). “Relative value Relevance of the Successful Efforts and Full Cost Accounting Methods in the Oil and Gas Industry”. Review of Accounting Studies, 8, pp. 5-28.

CHASTEEN, L. G. (2002). “Equity method accounting and intercompany transactions”. Em: Issues in Accounting Education, http://www.allbusiness.com/accounting/methods-standards/198536-1.html, (acedido em 5/4/2009).

COMISSÃO DE MERCADO DE VALORES MOBILIÁRIOS (2001). “Relatórios de Auditoria das Sociedades com Valores Mobiliários Cotados em 31 de Dezembro de 2001”. Disponível em http://www.cmvm.pt/NR/exeres/ADEA7209-F030-4851-8C99-9608C62B84DE.htm (acedido em 20/12/2008).

COMISSÃO DE MERCADO DE VALORES MOBILIÁRIOS (2004). “ “Relatórios de Auditoria das Sociedades com Valores Mobiliários Cotados até 31 de Dezembro de 2004: Lista das Empresas Com e Sem Reservas”. Disponível em http://www.cmvm.pt/NR/exeres/3251BF43-A8EF-456B-AFED-E2B3FE20404D.htm (acedido em 20/12/2008).

25

FERNANDES, Gastambides (2005). “Demonstrações financeiras consolidadas, anuais, separadas e individuais”. Revista Revisores&Empresas, nº 30, Jul-Set. Em: http://www.oroc.pt/revista/detalhe_artigo.php?id=14 (acedido em 2009/03/04)

GRAHAM, R., KING, R. and MORRIL, C. (2003b). “Decision Usefulness of Alternative Joint Ventures Reporting Methods”. Accounting Horizons, June, 17 (3), pp. 123-37.

HEVAS, D. E KARATHANASSIS, G. (2000). “An empirical examination of the value relevance of consolidated earnings figures under a cost of acquisition regime”. Applied Financial Economics, 10, pp. 645-653.

KOTHARI, S.P. (2001). “Capital Markets Research in Accounting”. Journal of Accounting and Economics, 31, pp. 105-231.

LÉRIAS, António G. (1997). “Contas individuais, consolidadas e separadas: das IFRS para o SNC”. Revista CTOC, nº 92, Nov, pp. 36-40.

LEV, Baruch (1989). “ On the Usefulness of Earnings: Lessons and Directions from Two Decades of Empirical Research”, Journal of Accounting Research (Supplement 1989), 153-192.

LO, K. and LYS, T. (2000). “The Ohlson Model: contribution to valuation theory, limitations, and empirical applications”. Journal of Accounting, Auditing, and Finance, 15, 337-367.

LO, Kin (2004). The effects of scale differences on inferences in accounting research: coefficient estimates, tests of incremental association, and relative value relevance, Working Paper nº 4490-04, MIT Sloan, March.

LOPES, Carlos Rosa (2004). Consolidação de Contas e Fusões e Aquisições (F&A). Lisboa: Rei dos Livros.

Maroco, J., (2003). Análise Estatística com Utilização do SPSS, Edições Sílabo, Lda., Lisboa.

OHLSON, J. (1995). Earnings, book values, and dividends in equity valuation. Contemporary Accounting Research, 11, Spring, pp.661–687

PESTANA, M.H. e GAGEIRO, J.N., (2005). Análise de Dados para Ciências Sociais. A Complementaridade do SPSS, Edições Sílabo, Lda, Lisboa.

RODRIGUES, J. A. (2005). Práticas de Consolidação de Contas. Lisboa: Áreas Editora.

SCOTT, William (2003). Financial Accounting Theory, Third Edition. Canada, Toronto, Prentice Hall.

B) Legislação e normas de contabilidade

COMISSÃO DE MERCADO DE VALORES MOBILIÁRIOS (2005). Regulamento da CMVM n.º 11/2005 Âmbito das Normas Internacionais de Contabilidade. Disponível em http://www.cmvm.pt (acedido em 02/05/2006)

COMISSÃO DE NORMALIZAÇÃO CONTABILÍSTICA E MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA (2009). NCRF 13 – Interesses em empreendimentos conjuntos e investimentos em associadas

COMISSÃO DE NORMALIZAÇÃO CONTABILÍSTICA E MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA (2009). NCRF 14 - Concentrações de Actividades Empresarias .

COMISSÃO DE NORMALIZAÇÃO CONTABILÍSTICA E MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA (2009). NCRF 15 - Investimentos em Subsidiárias e Consolidação.

COMISSÃO EUROPEIA (1983). VII Directiva do CONSELHO. JO L 193.

26

INTERNATIONAL ACCOUNTING STANDARD COMMITEE (1994): IAS 27 – Consolidated Financial Statements and Accounting for Investments in Subsidiaries, London.

INTERNATIONAL ACCOUNTING STANDARD COMMITEE (1998): IAS 22 –Business Combinations, London.

INTERNATIONAL ACCOUNTING STANDARD COMMITEE Foundation (2003): IAS 27 – Consolidated and Separate Financial Statements. United Kingdom: IASCF Publications Department.

INTERNATIONAL ACCOUNTING STANDARD COMMITEE Foundation (2008): IAS 27 – Consolidated and Separate Financial Statements. United Kingdom: IASCF Publications Department.

INTERNATIONAL ACCOUNTING STANDARD COMMITEE Foundation (2008): IAS 28 – Investments in associates. United Kingdom: IASCF Publications Department.

INTERNATIONAL ACCOUNTING STANDARD COMMITEE Foundation (2008): IAS 31 – Interests in joint ventures. United Kingdom: IASCF Publications Department.

MINISTÉRIO DAS FINANÇAS (2005). Decreto-Lei 35/2005. Diário da República nº 34 Série I Parte A de 17/02/2005.

MINISTÉRIOS DAS FINANÇAS E DA JUSTIÇA (1991). Decreto-lei nº 238/91. Diário da República nº 149, Série I, Parte A, de 02 de Julho.

REGULAMENTO (CE) N.o 1126/2008 DA COMISSÃO, de 3 de Novembro de 2008. JO L 320, de 29.11.2008.

REGULAMENTO (CE) N.o 1606/2002 DO PARLAMENTO EUROPEU E DO CONSELHO de 19 de Julho de 2002. JO L 243, de 11.09.2002.

REGULAMENTO (CE) N.o 1725/2003 DA COMISSÃO, de 21 de Setembro de 2003. JO L 261, de 13.10.2003.

REGULAMENTO (CE) N.o 69/2009 DA COMISSÃO, de 23 de Janeiro de 2009. JO L 11, de 24.01.2009.

REGULAMENTO (CE) N.o 70/2009 DA COMISSÃO, de 23 de Janeiro de 2009. JO L 21, de 24.01.2009.