Embed Size (px)

Citation preview

1

Exercícios –– Lista 4.3 - Método de Equivalência Patrimonial (MEP)

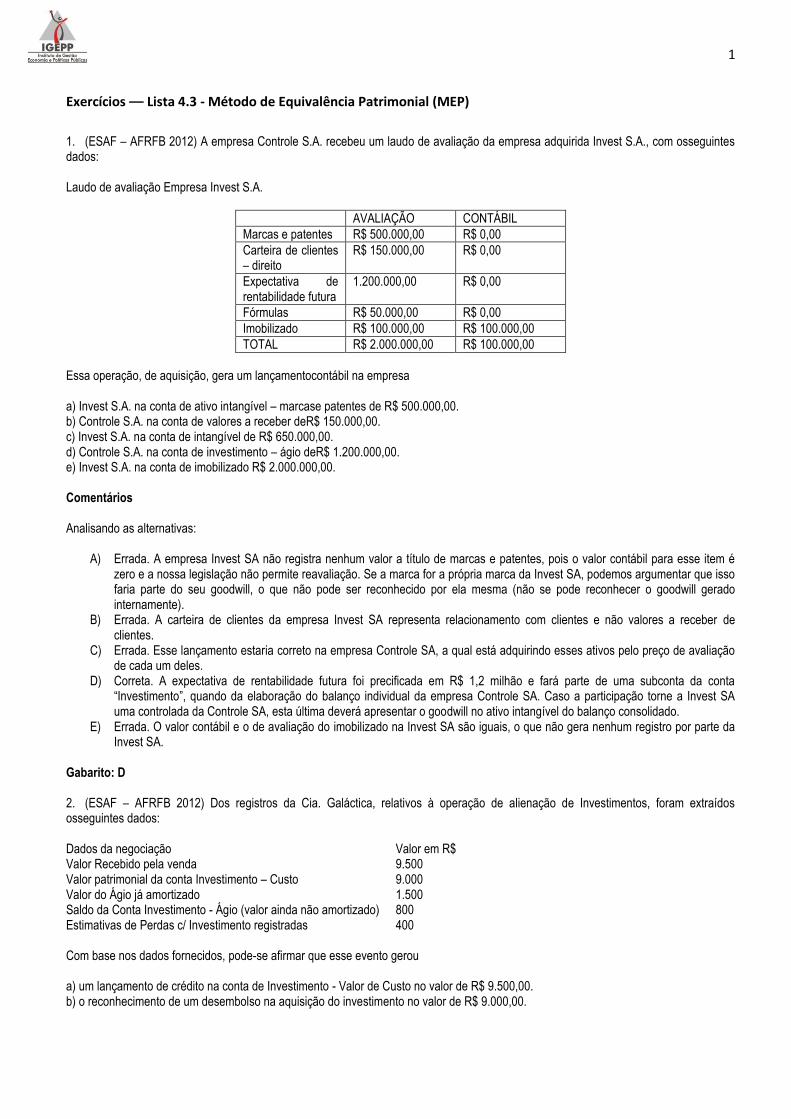

1. (ESAF – AFRFB 2012) A empresa Controle S.A. recebeu um laudo de avaliação da empresa adquirida Invest S.A., com osseguintes dados: Laudo de avaliação Empresa Invest S.A.

AVALIAÇÃO CONTÁBIL

Marcas e patentes R$ 500.000,00 R$ 0,00

Carteira de clientes – direito

R$ 150.000,00 R$ 0,00

Expectativa de rentabilidade futura

1.200.000,00 R$ 0,00

Fórmulas R$ 50.000,00 R$ 0,00

Imobilizado R$ 100.000,00 R$ 100.000,00

TOTAL R$ 2.000.000,00 R$ 100.000,00

Essa operação, de aquisição, gera um lançamentocontábil na empresa a) Invest S.A. na conta de ativo intangível – marcase patentes de R$ 500.000,00. b) Controle S.A. na conta de valores a receber deR$ 150.000,00. c) Invest S.A. na conta de intangível de R$ 650.000,00. d) Controle S.A. na conta de investimento – ágio deR$ 1.200.000,00. e) Invest S.A. na conta de imobilizado R$ 2.000.000,00. Comentários Analisando as alternativas:

A) Errada. A empresa Invest SA não registra nenhum valor a título de marcas e patentes, pois o valor contábil para esse item é zero e a nossa legislação não permite reavaliação. Se a marca for a própria marca da Invest SA, podemos argumentar que isso faria parte do seu goodwill, o que não pode ser reconhecido por ela mesma (não se pode reconhecer o goodwill gerado internamente).

B) Errada. A carteira de clientes da empresa Invest SA representa relacionamento com clientes e não valores a receber de clientes.

C) Errada. Esse lançamento estaria correto na empresa Controle SA, a qual está adquirindo esses ativos pelo preço de avaliação de cada um deles.

D) Correta. A expectativa de rentabilidade futura foi precificada em R$ 1,2 milhão e fará parte de uma subconta da conta “Investimento”, quando da elaboração do balanço individual da empresa Controle SA. Caso a participação torne a Invest SA uma controlada da Controle SA, esta última deverá apresentar o goodwill no ativo intangível do balanço consolidado.

E) Errada. O valor contábil e o de avaliação do imobilizado na Invest SA são iguais, o que não gera nenhum registro por parte da Invest SA.

Gabarito: D 2. (ESAF – AFRFB 2012) Dos registros da Cia. Galáctica, relativos à operação de alienação de Investimentos, foram extraídos osseguintes dados: Dados da negociação Valor em R$ Valor Recebido pela venda 9.500 Valor patrimonial da conta Investimento – Custo 9.000 Valor do Ágio já amortizado 1.500 Saldo da Conta Investimento - Ágio (valor ainda não amortizado) 800 Estimativas de Perdas c/ Investimento registradas 400 Com base nos dados fornecidos, pode-se afirmar que esse evento gerou a) um lançamento de crédito na conta de Investimento - Valor de Custo no valor de R$ 9.500,00. b) o reconhecimento de um desembolso na aquisição do investimento no valor de R$ 9.000,00.

2

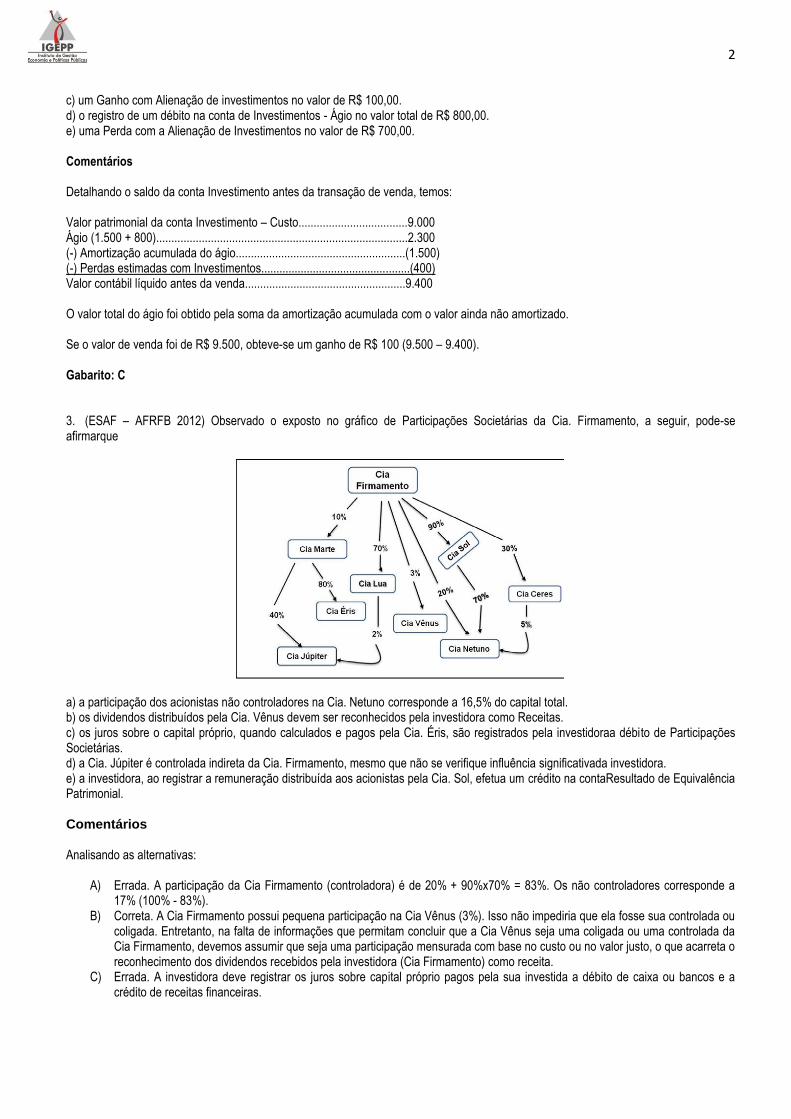

c) um Ganho com Alienação de investimentos no valor de R$ 100,00. d) o registro de um débito na conta de Investimentos - Ágio no valor total de R$ 800,00. e) uma Perda com a Alienação de Investimentos no valor de R$ 700,00. Comentários Detalhando o saldo da conta Investimento antes da transação de venda, temos: Valor patrimonial da conta Investimento – Custo....................................9.000 Ágio (1.500 + 800)...................................................................................2.300 (-) Amortização acumulada do ágio........................................................(1.500) (-) Perdas estimadas com Investimentos.................................................(400) Valor contábil líquido antes da venda.....................................................9.400 O valor total do ágio foi obtido pela soma da amortização acumulada com o valor ainda não amortizado. Se o valor de venda foi de R$ 9.500, obteve-se um ganho de R$ 100 (9.500 – 9.400). Gabarito: C 3. (ESAF – AFRFB 2012) Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmarque

a) a participação dos acionistas não controladores na Cia. Netuno corresponde a 16,5% do capital total. b) os dividendos distribuídos pela Cia. Vênus devem ser reconhecidos pela investidora como Receitas. c) os juros sobre o capital próprio, quando calculados e pagos pela Cia. Éris, são registrados pela investidoraa débito de Participações Societárias. d) a Cia. Júpiter é controlada indireta da Cia. Firmamento, mesmo que não se verifique influência significativada investidora. e) a investidora, ao registrar a remuneração distribuída aos acionistas pela Cia. Sol, efetua um crédito na contaResultado de Equivalência Patrimonial. Comentários Analisando as alternativas:

A) Errada. A participação da Cia Firmamento (controladora) é de 20% + 90%x70% = 83%. Os não controladores corresponde a 17% (100% - 83%).

B) Correta. A Cia Firmamento possui pequena participação na Cia Vênus (3%). Isso não impediria que ela fosse sua controlada ou coligada. Entretanto, na falta de informações que permitam concluir que a Cia Vênus seja uma coligada ou uma controlada da Cia Firmamento, devemos assumir que seja uma participação mensurada com base no custo ou no valor justo, o que acarreta o reconhecimento dos dividendos recebidos pela investidora (Cia Firmamento) como receita.

C) Errada. A investidora deve registrar os juros sobre capital próprio pagos pela sua investida a débito de caixa ou bancos e a crédito de receitas financeiras.

3

D) Errada. Ser controladora significa ter maior influência sobre a investida que no caso de ela ser uma coligada. Logo, se a investidora não possui, ao menos, influência significativa sobre a investida, ela não é sua coligada e, muito menos, controladora.

E) Errada. Na falta de maiores informações, podemos concluir que a Cia Firmamento é controladora da Cia Sol, pois participa em 90% do seu capital social. Portanto, a remuneração recebida pela Cia Firmamento (dividendos) deve ser registrada a débito de conta do ativo (dividendos a receber, caixa ou bancos) e a crédito da participação societária na Cia Sol.

Gabarito: B 4. (ESAF – AFRFB 2012) A Empresa Controladora S.A., companhia decapital aberto, apura um resultado negativo deequivalência patrimonial que ultrapassa o valor totalde seu investimento na Empresa Adquirida S.A. emR$ 400.000,00. A Empresa Controladora S.A. nãopode deixar de aplicar recursos na investida, umavez que ela é a única fornecedora de matéria-primaestratégica para seu negócio. Dessa forma, deve ainvestidora registrar o valor da equivalência a) a crédito do investimento, ainda que o valorultrapasse o total do investimento efetuado. b) a crédito de uma provisão no passivo, parareconhecer a perda no investimento. c) a crédito de uma provisão no ativo, redutora doinvestimento. d) a débito do investimento, ainda que o valorultrapasse o total do investimento efetuado. e) a débito de uma reserva de capital, gerando umacobertura para as perdas. Comentários De acordo com o CPC 18, as perdas com equivalência patrimonial devem ter o seguinte tratamento contábil: “Quando a participação do investidor nos prejuízos do período da coligada ou do empreendimento controlado em conjunto se igualar ou exceder o saldo contábil de sua participação na investida, o investidor deve descontinuar o reconhecimento de sua participação em perdas futuras. A participação na investida deve ser o valor contábil do investimento nessa investida, avaliado pelo método da equivalência patrimonial, juntamente com alguma participação de longo prazo que, em essência, constitui parte do investimento líquido total do investidor na investida. Por exemplo, um componente, cuja liquidação não está planejada, nem tampouco é provável que ocorra num futuro previsível, é, em essência, uma extensão do investimento da entidade naquela investida. Tais componentes podem incluir ações preferenciais, bem como recebíveis ou empréstimos de longo prazo, porém não incluem componentes como recebíveis ou exigíveis de natureza comercial ou quaisquer recebíveis de longo prazo para os quais existam garantias adequadas, tais como empréstimos garantidos. O prejuízo reconhecido pelo método da equivalência patrimonial que exceda o investimento em ações ordinárias do investidor deve ser aplicado aos demais componentes que constituem a participação do investidor na investida em ordem inversa de interesse residual - seniority(isto é prioridade na liquidação). 39. Após reduzir, até zero, o saldo contábil da participação do investidor, perdas adicionais devem ser consideradas, e um passivo deve ser reconhecido, somente na extensão em que o investidor tiver incorrido em obrigações legais ou construtivas (não formalizadas) ou tiver feito pagamentos em nome da investida. Se a investida subsequentemente apurar lucros, o investidor deve retomar o reconhecimento de sua participação nesses lucros somente após o ponto em que a parte que lhe cabe nesses lucros posteriores se igualar à sua participação nas perdas não reconhecidas. 39A. O disposto nos itens 38 e 39 não é aplicável a investimento em controlada no balanço individual da controladora, devendo ser observada a prática contábil que produzir o mesmo resultado líquido e o mesmo patrimônio líquido para a controladora que são obtidos a partir das demonstrações consolidadas do grupo econômico, para atendimento ao requerido quanto aos atributos de relevância e de representação fidedigna (o que já inclui a primazia da essência sobre a forma), conforme dispõem o Pronunciamento Conceitual Básico – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro e o Pronunciamento Técnico CPC 26 – Apresentação das Demonstrações Contábeis.” O enunciado da questão sugere que a continuidade da operação da investida é importante, pois ela é a única fornecedora de matéria-primaestratégica para seu negócio. Portanto, a Empresa Controladora SA deve reconhecer uma provisão no passivo, em contrapartida de uma despesa. Gabarito: B 5. (CESPE – TRE/RJ Analista Judiciário – Contabilidade 2012) Os investimentos em coligadas sobre cuja administraçãodeterminada empresa tenha influência significativa somentedevem ser obrigatoriamente avaliados pelo método daequivalência patrimonial quando a empresa controladoraparticipar com pelo menos 20% do capital votante dacontrolada. Comentários

4

A questão erra ao afirmar que os investimentos em coligadas somente devem ser avaliados pelo método de equivalência patrimonial quando a controladora participar com pelos menos 20% do capital votante da controlada. Um erro é começar tratando a investida como coligada e, ao final da afirmativa, referir-se a ela como controlada. Outro erro é restringir a possibilidade de influência significativa apenas à hipótese de participação de 20% do capital votante da investida, quando a influência significativa pode ser caracterizada, também, pela influência da investidora nas políticas operacional e financeira da investida, sem controlá-la. Gabarito: Errado 6. (ESAF – ATRFB 2012) Assinale a opção correta. a) São coligadas as empresas quando uma participa com10% ou mais do capital social da outra sem exercer ocontrole acionário. b) O investimento é considerado relevante quando atingeou ultrapassa 20% do patrimônio líquido da investida(ou 15% sefor considerado um grupo de empresas). c) Capital Social é o capital subscrito e pago pelosacionistas quando adquirem ações, seja no início dasociedade ou quando ela promove aumento de capitaldurante seu funcionamento. d) A operação de leasing é um arrendamento mercantilou aluguel de bens móveis; a sociedade de leasingconcede um bem à empresa e essa lhe paga umaluguel mensal; o bem não deverá ser contabilizadocomo ativo. e) A expressão impostos a recolher é adequada ao nomeda conta Impostos a Pagar porque, na verdade, quempaga o imposto é o consumidor; a empresa apenasentrega ou recolhe o imposto ao governo. Comentários Analisando as alternativas:

A) Errada. Duas empresas são coligadas quando a investidora possui influência significativa sobre a investida. Essa influência significativa pode se caracterizar pela influência nas políticas operacional e financeira da investida, ou quando a investidora possui 20%, ou mais, do capital votante da investida, nos dois casos, sem controlar a investida.

B) Errada. Nos termos do parágrafo único do artigo 247 da lei 6.404/76, a relevância é assim definida: “Parágrafo único. Considera-se relevante o investimento:

a) em cada sociedade coligada ou controlada, se o valor contábil é igual ou superior a 10% (dez por cento) do valor do patrimônio líquido da companhia;

b) no conjunto das sociedades coligadas e controladas, se o valor contábil é igual ou superior a 15% (quinze por cento) do valor do patrimônio líquido da companhia.”

C) Errada. Para ficar correta, a afirmativa deveria usar o termo “Capital Social Integralizado”. D) Errada. Se se tratar de arrendamento mercantil financeiro, o bem arrendado deve ser registrado no ativo da empresa

arrendatária. E) Errada. A afirmativa foi muito infeliz, pois a empresa, na maioria dos casos, não é substituta tributária dos seus clientes.

Gabarito: E (gabarito oficial) 7. (CESGRANRIO – BNDES Contador 2011) O item VII do artigo 183 da Lei das Sociedades Anônimas, atualizada até 2011, determina que os elementos do Ativodecorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados somente quandohouver (A) provisão para perdas (B) redução ao valor justo (C) efeito relevante (D) perdas imprevistas (E) vencimento antecipado Comentários

5

Os ativos e passivos de longo prazo devem ser ajustados a valor presente. Os ativos e passivos de curto prazo somente devem ser ajustados a valor presente quando o efeito desse ajuste for relevante. Essa regra tem por essência o fato de que, nos países desenvolvidos, as taxas de juros são baixas e, portanto, o seu efeito no curto prazo seria pouco relevante. Para as economias comaltas taxas de juros, talvez, esse efeito seja mais significativo. Gabarito: C 8. (CESGRANRIO – BNDES Contador 2011) O conceito básico do método da equivalência patrimonial é fundamentado no fato de que os resultados e quaisquer outras variações patrimoniais da investida sejam reconhecidos (contabilizados) na investidora no momento de sua geração na investida.Em que situação ocorre tal reconhecimento? (A) Exclusivamente se a investida for controlada. (B) Apenas se houver investimento relevante. (C) Sempre que ocorrer lucro não realizado no exercício. (D) Independentemente de serem ou não distribuídos pela investida. (E) No exercício em que ocorrer a distribuição pela investida. Comentários O método de equivalência patrimonial (MEP) considera que a investidora influi nos resultados da investida, formando um grupo econômico, e que, portanto, as variações na situação líquida da investida devem ser reconhecidas pela investidora ainda que não haja distribuição de lucros pela investida. A aplicação do MEP é um exemplo de primazia da essência sobre a forma, pois reconhecer os dividendos na investidora somente quando eles são distribuídos seria representar a relação investidora/investida com base na formalidade. Gabarito: D 9. (CESPE – CNJ – Contabilidade 2013) Quando o investimento em coligada, previamente classificado como mantido para venda, não se enquadrar mais nas condições requeridas para essa classificação, deve ser aplicado o método da equivalência patrimonial retrospectivamente, a partir da data de sua classificação como mantido para venda. Logo, as demonstrações contábeis para os períodos abrangidos desde a classificação do investimento como mantido para venda devem ser ajustadas de modo a refletir essa informação adequadamente. Comentários A afirmativa está correta. Esse ajuste das demonstrações passadas para refletir a reclassificação de um investimento em coligada que estava sendo mantido para venda se chama aplicação retrospectiva. Gabarito: Certo

10. (CESPE – DPF – Perito Contabilidade 2013) A companhia Skops adquiriu duas coligadas. Na aquisição de uma delas, surgiu um goodwillpositivo, enquanto na aquisição da outra, surgiu um goodwillnegativo. Nessa situação, a companhia Skops deverá contabilizar, na data da aquisição, o valor positivo e o negativo do goodwill, juntamente com os valores dos investimentos. Comentários O goodwill positivo deve ser contabilizado no saldo do investimento adquirido e testado, pelo menos anualmente, quanto à sua recuperabilidade. O goodwill negativo, ao contrário do positivo, ocorre quando a investidora adquire a participação por valor inferior ao seu valor justo. Neste caso a diferença a menor deve ser lançada diretamente no resultado do exercício como “ganho por compra vantajosa” (receita). Gabarito: Errado

11. (CESPE – Ministério da Saúde – Contabilidade 2013) Com as alterações legais e a publicação dos pronunciamentos do CPC, houve a substituição do critério de investimento relevante para a avaliação da influencia significativa, com vistas a avaliação da participação de uma empresa em outra. Comentários

6

Com o processo de convergência às normas internacionais e a publicação dos CPCs, não é mais necessário que uma participação em coligada seja relevante para que seja avaliada pelo método de equivalência patrimonial (MEP). Basta que a investidora tenha influência significativa sobre a investida. Gabarito: Certo 12. (CESPE – TELEBRAS – Contador 2013) O método da equivalência patrimonial deve ser aplicado quando a entidade possuir investimentos com controle individual ou compartilhado, ou exercer influência significativa sobre uma controlada que esteja dispensada de elaborar demonstrações. Comentários Vejamos o que diz o CPC 18: “Exceções à aplicação do método da equivalência patrimonial 17. A entidade não precisa aplicar o método da equivalência patrimonial aos investimentos em que detenha o controle individual ou conjunto (compartilhado), ou exerça influência significativa, se a entidade for uma controladora, que, se permitido legalmente, estiver dispensada de elaborar demonstrações consolidadas por seu enquadramento na exceção de alcance do item 4 (a) do CPC 36, ou se todos os seguintes itens forem observados: (a) a entidade é controlada (integral ou parcial) de outra entidade, a qual, em conjunto com os demais acionistas ou sócios, incluindo aqueles sem direito a voto, foram informados a respeito e não fizeram objeção quanto à não aplicação do método da equivalência patrimonial; (b) os instrumentos de dívida ou patrimoniais da entidade não são negociados publicamente (bolsas de valores domésticas ou estrangeiras ou mercado de balcão, incluindo mercados locais e regionais); (c) a entidade não arquivou e não está em processo de arquivamento de suas demonstrações contábeis na Comissão de Valores Mobiliários (CVM) ou outro órgão regulador, visando à emissão e/ou distribuição pública de qualquer tipo ou classe de instrumentos no mercado de capitais; e (d) a controladora final ou qualquer controladora intermediária da entidade disponibiliza ao público suas demonstrações contábeis consolidadas, elaboradas em conformidade com os Pronunciamentos, Interpretações e Orientações do CPC. (grifo nosso)”. A banca fez, de propósito ou não, uma confusão no seu texto, pois parece afirmar que a controlada está dispensada de elaborar demonstrações, as quais, aliás, faltou acrescentar que são consolidadas. O texto do CPC 18 quer dizer que a controladora é quem deve estar dispensada de elaborar demonstrações e essas demonstrações são as consolidadas em razão do seu enquadramento nas exceções do CPC 36. Gabarito: Errado 13. (CESPE – TRE/RJ Contabilidade – 2012) Os investimentos em coligadas sobre cuja administração determinada empresa tenha influência significativa somente devem ser obrigatoriamente avaliados pelo método da equivalência patrimonial quando a empresa controladora participar com pelo menos 20% do capital votante da controlada. Comentários Vide comentário da questão 5. Gabarito: Errado 14. (CESPE – TJ/RR – Contabilidade 2012) As circunstâncias previstas em que o empreendedor pode deixar de compartilhar o controle de uma joint venture, é a alienação de sua participação no investimento ou ainda quando houver a imposição de restrições externas que impliquem na perda do controle conjunto. Considerando que houve a perda do controle conjunto em razão de uma alienação parcial, e que o investimento remanescente não tenha se tornado nem em uma controlada ou coligada; contabilmente o investimento deverá ser classificado como uma participação permanente em outras sociedades avaliadas pelo custo. Comentários

7

A questão erra quando finaliza dizendo “contabilmente o investimento deverá ser classificado como uma participação permanente em outras sociedades avaliadas pelo custo”, pois o investimento remanescente poderá ser classificado como um instrumento financeiro mantido para negociação ou disponível para venda e ser mensurado a valor justo. Mais uma leitura de CPC, só para não perder o hábito: “Descontinuidade do uso do método da equivalência patrimonial 22. A entidade deve descontinuar o uso do método da equivalência patrimonial a partir da data em que o investimento deixar de se qualificar como coligada, controlada, ou como empreendimento controlado em conjunto, conforme a seguir orientado: (a) (Eliminado). (b) Se o interesse remanescente no investimento, antes qualificado como coligada, controlada, ou empreendimento controlado em conjunto, for um ativo financeiro, a entidade deve mensurá-lo ao valor justo. O valor justo do interesse remanescente deve ser considerado como seu valor justo no reconhecimento inicial tal qual um ativo financeiro, em consonância com o Pronunciamento Técnico CPC 38. A entidade deve reconhecer na demonstração do resultado do período, como receita ou despesa, qualquer diferença entre:

(i) o valor justo de qualquer interesse remanescente e qualquer contraprestação advinda da alienação de parte do interesse no investimento; e

(ii) o valor contábil líquido de todo o investimento na data em que houve a descontinuidade do uso do método da equivalência patrimonial.

(c) Quando a entidade descontinuar o uso do método da equivalência patrimonial, deve contabilizar todos os montantes previamente reconhecidos em seu patrimônio líquido em rubrica de outros resultados abrangentes, e que estejam relacionados com o investimento objeto da mudança de mensuração contábil, na mesma base que seria requerido caso a investida tivesse diretamente se desfeito dos ativos e passivos relacionados.” Gabarito: Errado. 15. (CESPE – TJ/RR – Contabilidade 2012) Considere que, na aquisição de 40% do patrimônio líquido da empresa Beta, a empresa Alfa tenha desembolsado $ 160.000,00, que o patrimônio líquido contábil de Beta tenha sido avaliado em $ 300.000,00 e que o valor justo dos ativos líquidos, no momento da aquisição, era de $ 70.000,00. Nessa situação, na aquisição parcial de Beta, Alfa realizou corretamente os seguintes lançamentos:

D: investimentos em empresas coligadas – $ 120.000,00

D: goodwill– $ 40.000,00

C: bancos – $ 160.000,00

Comentários

40% do valor contábil do PL de Beta representam $ 120.000. 40% do valor justo dos ativos líquidos de Beta representam$ 28.000.

Organizando as informações do enunciado, temos:

$ 120.000 – valor patrimonial

$ 28.000 – valor justo

$ 160.000 – valor desembolsado

A diferença entre o valor justo e o valor patrimonial (120.000 – 28.000) representa uma menos-valia de $ 92.000. O goodwill é de

$ 132.000 (160.000 – 28.000).

O Lançamento correto, considerando as contas analíticas, é:

D: Investimentos em empresas coligadas - $ 160.000

Patrimonial – 120.000

Menos-valia – (92.000)

Goodwill – 132.000

C: bancos - $ 160.000

8

Gabarito: Errado

16. (FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade / Contabilidade Geral) A Cia. Investidora adquiriu 90% das ações da Cia. Gama por R$ 5.000.000,00. Na data da aquisição, o Patrimônio Líquido da Cia. Gama era de R$ 3.500.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Cia. era de R$ 4.500.000,00. Com base nessas informações e sabendo que a Participação dos Não Controladores é avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da adquirida, o valor do ágio pago pela Cia. Investidora em função de rentabilidade futura foi, em reais,

a) 1.850.000

b) 1.500.000

c) 1.000.000

d) 950.000

e) 500.000

Comentários

Valor patrimonial da participação = 90% x 3.500.000 = 3.150.000

Valor justo da participação = 90% 4.500.000 = 4.050.000

Goodwill = 5.000.000 – 4.050.000 = 950.000

Gabarito: D

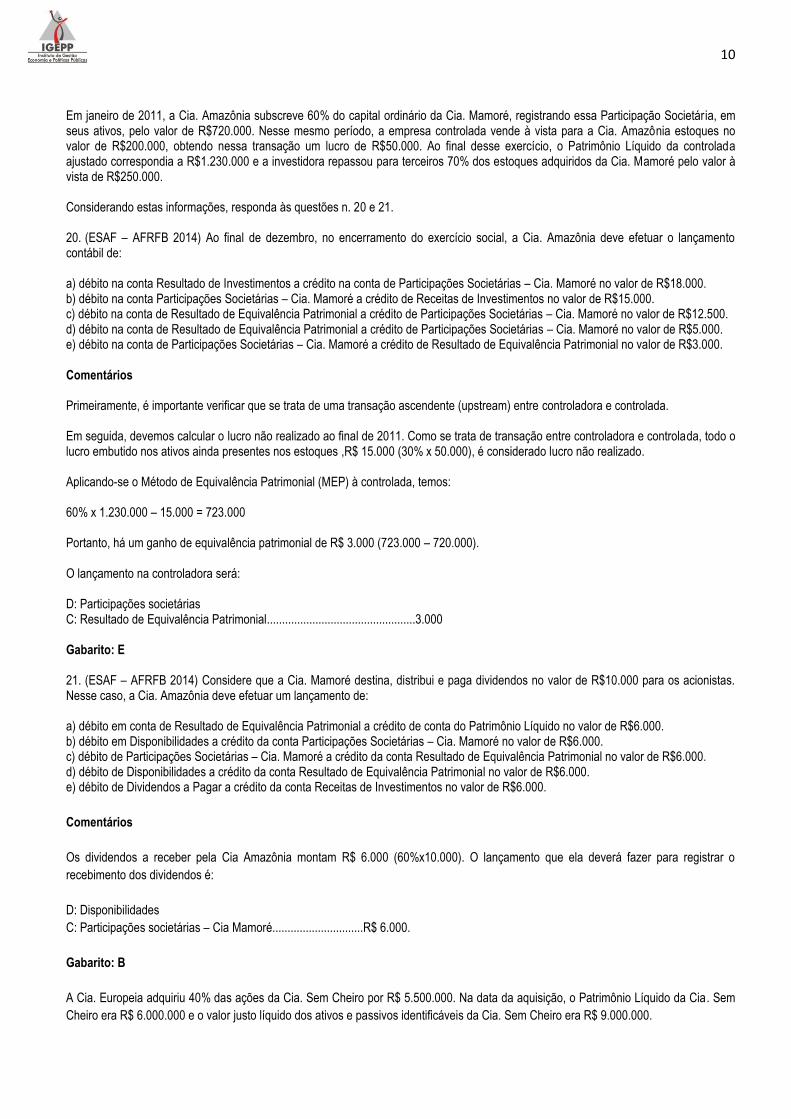

Enunciado para as questões de números17 e 18.

Em 31/12/x10, a Cia. LUA adquire 60% do Patrimônio Líquido da Cia. SOL assumindo o controle da mesma, pagando a vista na

operação R$ 1,8 milhões. Na mesma data, o Balanço Patrimonial da empresa adquirida era composto pelos seguintes elementos

patrimoniais:

Na mesma data, a avaliação a valor justo dos itens patrimoniais apontavam os valores a seguir:

17. (ESAF – STN/AFC Contábil 2013) Com base nas informações fornecidas, pode-se afirmar que a realização da operação gerou:

a) compra vantajosa para a investidora de R$ 60.000.

b) apuração de ativo líquido no valor de R$ 3.600.000.

9

c) deságio no valor de R$ 600.000.

d) ágio por rentabilidade futura de R$ 360.000.

e) perda de capital no valor de R$ 360.000.

Comentários

O valor justo dos ativos líquidos será: 2.500.000 + (150.000 – 100.000) + (800.000 – 600.00) + (2.050.000 – 1.700.000) = 3.100.000

O valor justo da participação é igual a R$ 1.860.000 (60%x 3.100.000).

Como o valor pago é inferior ao valor justo da participação, há um goodwill negativo, também conhecido como ganho por compra

vantajosa (receita) para a investidora. O montante do ganho por compra vantajosa é de R$ 60.000 (1.860.000 – 1.800.000).

Gabarito: A

18. (ESAF – STN/AFC Contábil 2013) Com base nos dados fornecidos, ao efetuar o registro da participação societária permanente da Cia. Sol, a empresa investidora deve lançar a débito da conta de investimento um valor total de:

a) R$ 3.600.000.

b) R$ 2.300.000.

c) R$ 1.860.000.

d) R$ 1.500.000.

e) R$ 600.000.

Comentários

Com base no comentário da questão anterior, o valor a ser registrado a título de participação societária é de R$ 1.860.000.

Gabarito: C

19. (CESGRANRIO – INNOVA – Contador Júnior 2012) A companhia HH comprou a participação acionária de 40% de todas as ações da companhia ZZ, pagando R$ 10.000,00 por tal participação. Nesse mesmo dia, o Patrimônio Líquido da companhia ZZ é de R$ 20.000,00. Na avaliação dos ativos e passivos a justo valor, foi apurado, entretanto, que o Ativo Imobilizado vale mais R$ 1.800,00 que o valor

registrado pela contabilidade, que os passivos são iguais, e que a companhia ZZ possui uma patente gerada internamente e, por isso

mesmo, não contabilizada, que é negociada num mercado cativo, desse tipo de patente, por R$ 1.200,00.

Considerando as determinações das normas vigentes com relação à segregação inicial do investimento (CPC 18) e desconsiderando a

incidência de qualquer tipo de imposto, o valor do Fundo de Comércio Pago (Goodwill) a ser evidenciado na segregação dessa aplicação,

na companhia investidora ZZ, em reais, é

(A) 480,00

(B) 720,00

(C) 800,00

(D) 1.000,00

(E) 1.200,00 Comentários O valor justo dos ativos líquidos da companhia ZZ é: 20.000 + 1.800 + 1.200 = 23.000 O valor justo da participação da companhia HH nos ativos líquidos da companhia ZZ será: 40%x23.000 = 9.200. O goodwill será a diferença entre o valor pago pela companhia HH (R$ 10.000) e o valor justo da participação (R$ 9.200), ou seja, R$ 800. Gabarito: C

10

Em janeiro de 2011, a Cia. Amazônia subscreve 60% do capital ordinário da Cia. Mamoré, registrando essa Participação Societária, em seus ativos, pelo valor de R$720.000. Nesse mesmo período, a empresa controlada vende à vista para a Cia. Amazônia estoques no valor de R$200.000, obtendo nessa transação um lucro de R$50.000. Ao final desse exercício, o Patrimônio Líquido da controlada ajustado correspondia a R$1.230.000 e a investidora repassou para terceiros 70% dos estoques adquiridos da Cia. Mamoré pelo valor à vista de R$250.000. Considerando estas informações, responda às questões n. 20 e 21. 20. (ESAF – AFRFB 2014) Ao final de dezembro, no encerramento do exercício social, a Cia. Amazônia deve efetuar o lançamento contábil de: a) débito na conta Resultado de Investimentos a crédito na conta de Participações Societárias – Cia. Mamoré no valor de R$18.000. b) débito na conta Participações Societárias – Cia. Mamoré a crédito de Receitas de Investimentos no valor de R$15.000. c) débito na conta de Resultado de Equivalência Patrimonial a crédito de Participações Societárias – Cia. Mamoré no valor de R$12.500. d) débito na conta de Resultado de Equivalência Patrimonial a crédito de Participações Societárias – Cia. Mamoré no valor de R$5.000. e) débito na conta de Participações Societárias – Cia. Mamoré a crédito de Resultado de Equivalência Patrimonial no valor de R$3.000. Comentários Primeiramente, é importante verificar que se trata de uma transação ascendente (upstream) entre controladora e controlada. Em seguida, devemos calcular o lucro não realizado ao final de 2011. Como se trata de transação entre controladora e controlada, todo o lucro embutido nos ativos ainda presentes nos estoques ,R$ 15.000 (30% x 50.000), é considerado lucro não realizado. Aplicando-se o Método de Equivalência Patrimonial (MEP) à controlada, temos: 60% x 1.230.000 – 15.000 = 723.000 Portanto, há um ganho de equivalência patrimonial de R$ 3.000 (723.000 – 720.000). O lançamento na controladora será: D: Participações societárias C: Resultado de Equivalência Patrimonial.................................................3.000 Gabarito: E 21. (ESAF – AFRFB 2014) Considere que a Cia. Mamoré destina, distribui e paga dividendos no valor de R$10.000 para os acionistas. Nesse caso, a Cia. Amazônia deve efetuar um lançamento de: a) débito em conta de Resultado de Equivalência Patrimonial a crédito de conta do Patrimônio Líquido no valor de R$6.000. b) débito em Disponibilidades a crédito da conta Participações Societárias – Cia. Mamoré no valor de R$6.000. c) débito de Participações Societárias – Cia. Mamoré a crédito da conta Resultado de Equivalência Patrimonial no valor de R$6.000. d) débito de Disponibilidades a crédito da conta Resultado de Equivalência Patrimonial no valor de R$6.000. e) débito de Dividendos a Pagar a crédito da conta Receitas de Investimentos no valor de R$6.000.

Comentários

Os dividendos a receber pela Cia Amazônia montam R$ 6.000 (60%x10.000). O lançamento que ela deverá fazer para registrar o

recebimento dos dividendos é:

D: Disponibilidades

C: Participações societárias – Cia Mamoré..............................R$ 6.000.

Gabarito: B

A Cia. Europeia adquiriu 40% das ações da Cia. Sem Cheiro por R$ 5.500.000. Na data da aquisição, o Patrimônio Líquido da Cia. Sem

Cheiro era R$ 6.000.000 e o valor justo líquido dos ativos e passivos identificáveis da Cia. Sem Cheiro era R$ 9.000.000.

11

22. (FCC – Analista de Gestão – Contabilidade – SABESP – 2014) Sabendo que a Cia. Europeia passou a ter influência significativa na Cia. Sem Cheiro, o valor reconhecido no ativo da Cia. Europeia, em Investimentos, foi, em reais,

(A) 2.400.000.

(B) 3.600.000.

(C) 5.500.000.

(D) 3.000.000.

(E) 3.100.000.

Comentários

O valor a ser registrado inicialmente será o montante pago ou o valor justo da participação nos ativos líquidos da investida, o que for

maior.

O valor justo da participação nos ativos líquidos da investida é de R$ 3.600 (40%x9.000). Portanto, o valor a ser registrado será de

R$ 5.500 (valor pago para adquirir a participação).

Gabarito: C

23. (FCC – Analista de Gestão – Contabilidade – SABESP – 2014) Sabendo que a Cia. Sem Cheiro, em 2013, apurou um lucro líquido de R$ 800.000 e distribuiu e pagou dividendos no valor de R$ 300.000, a Cia. Europeia reconheceu, em 2013, receita de

(A) equivalência patrimonial de R$ 200.000.

(B) dividendos de R$ 120.000.

(C) equivalência patrimonial de R$ 320.000.

(D) equivalência patrimonial de R$ 200.000 e receita de dividendos de R$ 120.000.

(E) equivalência patrimonial de R$ 320.000 e receita de dividendos de R$ 120.000.

Comentários

Quando a Cia Sem Cheiro apura líquido de R$ 800.000, a Cia Européia reconhece uma receita de Equivalência patrimonial de

R$ 320.000 (40% x 800.000).

O recebimento de dividendos da Cia Sem Cheiro não gera o reconhecimento de receita por parte da Cia Euiropéia. O aumento das

disponibilidades, por conta do recebimento de dividendos, tem como contrapartida, na Cia Européia, a redução do saldo do investimento

na Cia Sem Cheiro.

Gabarito: C

24. (FCC – Analista Judiciário – Contabilidade – TRT 19ª) Em 31/12/2011, a Cia. Itaquera S.A. adquiriu 15% de participação na Cia. Maracanã S.A. por R$ 180.000,00, passando a terinfluência significativa. O Patrimônio Líquido da Cia. Maracanã S.A. era composto apenas pelo Capital Social deR$ 1.000.000,00, representado por 500 ações ordinárias e 500 ações preferenciais. A Cia. Itaquera S.A. adquiriu apenas açõesordinárias e, durante o ano de 2012, a Cia. Maracanã S.A. obteve um lucro líquido de R$ 300.000,00, distribuiu dividendos novalor de R$80.000,00 e reconheceu em Ajustes de Avaliação Patrimonial o valor de R$ 30.000,00 (saldo credor), decorrentes dealgumas aplicações financeiras avaliadas ao valor justo e classificadas como disponíveis para venda futura. Com base nestas informações e sabendo que, na data da aquisição, o Patrimônio Líquido contábil da Cia. Maracanã era igual aovalor

justo líquido de seus ativos e passivos identificáveis, a Cia. Itaquera S.A. reconheceu, em 2012, receita de

(A) equivalência patrimonial no valor de R$ 37.500,00 e apresentou em seu Balanço Patrimonial, em 31/12/2012, em Investimentosem

Coligadas, o valor de R$ 217.500,00.

(B) equivalência patrimonial no valor de R$ 33.000,00 e apresentou em seu Balanço Patrimonial, em 31/12/2012, em Investimentosem

Coligadas, o valor de R$ 217.500,00.

12

(C) dividendos no valor de R$12.000,00 e apresentou em seu Balanço Patrimonial, em 31/12/2012, em Outros Investimentos,o valor de

R$192.000,00.

(D) equivalência patrimonial no valor de R$ 45.000,00 e apresentou em seu Balanço Patrimonial, em 31/12/2012, em Investimentosem

Coligadas, o valor de R$ 213.000,00.

(E) equivalência patrimonial no valor de R$ 45.000,00 e apresentou em seu Balanço Patrimonial, em 31/12/2012, em Investimentosem

Coligadas, o valor de R$ 217.500,00.

Comentários

Primeiramente, verifica-se que a Cia Itaquera tem, de forma presumida, influência significativa sobre a Cia Maracanã, pois detém 30%

das ações com direito a voto (15% das ações ordinárias, as quais representam metade do capital social da Cia Maracanã).

O lucro na Cia Maracanã gera o seguinte lançamento na Cia Itaquera:

D: Participações Societárias – Cia Maracanã

C: Receita de Equivalência Patrimonial (15%x 300.000).........................................45.000

Os dividendos distribuídos pela Cia Maracanã geram o seguinte lançamento na Cia Itaquera:

D: Dividendos a Receber

C: Participações Societárias – Cia Maracanã (15%x 80.000).................................12.000

O ajuste de avaliação patrimonial reconhecido pela Cia Maracanã, em razão da mensuração a valor justo das aplicações financeiras

classificadas como disponíveis para venda futura gera o seguinte lançamento na Cia Itaquera:

D: Participações Societárias – Cia Maracanã

C: Ajustes de Avaliação Patrimonial (15%x 30.000)..............................................4.500

O saldo da participação societária na Cia Maracanã, ao final de 2012, será de:

Saldo Inicial.................................................................................180.000

(+) Lucro na investida..................................................................45.000

(-) Dividendos da investida........................................................(12.000)

(+) Ajustes de Avaliação Patrimonial na investida.....................4.500

(=) Saldo final..............................................................................217.500

Gabarito: E

25. (FCC – Auditor Fiscal Municipal Tributário – SP – 2012) A empresa Alfa, sociedade anônima de capital aberto, possui 30% de participação no capital social de uma empresa coligada (empresa Gama). Durante o exercício financeiro de X1, a investida obteve Lucro Líquido de R$ 100.000,00, distribuiu Dividendos no valor deR$ 20.000,00 e teve o saldo da conta Ajuste de Avaliação Patrimonial aumentado em R$ 10.000,00. Em decorrência deste investimento, a empresa Alfa, em X1, (A) manteve o valor do investimento avaliado pelo custode aquisição. (B) teve uma variação no saldo da conta Investimentoem Coligadas referente à empresa Gama deR$ 24.000,00. (C) reconheceu receita de dividendos no valor deR$ 6.000,00. (D) teve seu patrimônio líquido aumentado emR$ 30.000,00. (E) reconheceu receita de equivalência patrimonial novalor de R$ 30.000,00.

Comentários

Variação no saldo do investimento:

(+) Lucro na investida (30%x100.000)..............................................30.000

13

(-) Dividendos distribuídos pela investida (30%x20.000)..................(6.000)

(-) Ajuste de avaliação patrimonial na investida (30%x10.000)..........3.000

(=) Variação do período.....................................................................27.000

Como sabemos, quando uma investida, avaliada pelo MEP, apura lucro, isso gera um aumento do saldo da participação societária na

investidora, em contrapartida de um registro de receita de equivalência patrimonial.

Gabarito: E

Com relação à contabilização de investimentos em coligadas econtroladas, julgue os itens a seguir, desconsiderando qualquerefeito tributário. 26. (CESPE – ANATEL – Contador – 2014) Considere que a participação societária mantida entre a Cia.Alfa e a coligada Beta tenha reduzido em outubro de 2013 eque a Cia. Alfa tenha continuado a avaliar esse investimentopelo método da equivalência patrimonial. Nessa situação, aCia. Alfa deveria reconhecer, em 2013, como receita nademonstração do resultado do exercício, a receita previamentereconhecida em outros resultados abrangentes,proporcionalmente à redução na participação societária. Comentários Vejamos o que diz o CPC 18 a respeito: “Mudanças na participação societária 25. Se a participação societária de entidade em coligada, controlada, ou empreendimento controlado em conjunto for reduzida, porém a investidora continuar a aplicar o método da equivalência patrimonial, a investidora deve reclassificar para a demonstração do resultado, como receita ou despesa, a proporção da receita ou despesa previamente reconhecida em outros resultados abrangentes que esteja relacionada com a redução na participação societária, caso referido ganho ou perda tivesse que ser reclassificado para a demonstração do resultado, como receita ou despesa, na eventual baixa e liquidação dos ativos e passivos relacionados.” Caso a redução na participação levasse à descontinuidade da aplicação do MEP, todo o saldo de “outros resultados abrangentes” referente a essa participação deveriam ser reclassificados para o resultado do período. Gabarito: Certo 27. (CESPE – ANATEL – Contador – 2014) Suponha que o lucro líquido da empresa Delta, no final de2013, tenha sido de R$ 600.000. Suponha, ainda, que 10%desse lucro não tenham sido realizados naquele período e quesejam referentes a uma operação de venda de estoque para acontroladora, que detém 30% de participação na empresaDelta. Nessa situação, a controladora deverá reconhecer ovalor de R$ 180.000 como resultado da equivalênciapatrimonial em 2013. Comentários Trata-se de uma transação ascendente entre controladora e controlada. A controlada não deve realizar nenhum ajuste e a controladora deve aplicar o MEP da seguinte forma: 30%x600.000 – 10%x600.000 = 120.000 Não podemos esquecer que, no caso de transações entre controladora e controlada, todo o lucro embutido nos ativos transacionados (e ainda não negociado com terceiros) entre elas é considerado não realizado. Gabarito: Errado 28. (CESPE – ANATEL – Contador – 2014) O lançamento contábil apresentado a seguir deve ser realizadopela empresa investidora e é decorrente de lucro obtido pelaempresa investida. Débito em investimentos em coligadas Crédito em receita de equivalência patrimonial

Comentários

14

As variações do PL da investida, que for avaliada pelo MEP, devem ser reconhecidas de forma reflexa pela investidora. Na questão em

análise, a variação do PL da investida se deu por lucro (resultado), portanto, o aumento do saldo do investimento na investidora deverá

ter como contrapartida um lançamento em receita (resultado).

Gabarito: Certo

29. (CESPE – ANATEL – Contador – 2014) O goodwill decorrente de aquisição de uma controlada seráclassificado como uma conta do grupo ativo não circulante,subgrupo investimentos, quando a empresa controladoraapresentar balanços consolidados. Comentários No balanço consolidado, o goodwill adquirido será registrado como intangível. Gabarito: Errado

Considerando os dados da tabela acima, julgue os itenssubsequentes a respeito da combinação de negócios, fusão,incorporação e cisão. 30. (CESPE – ANATEL – Contador – 2014) O goodwillidentificado na operação é zero. Comentários O valor justo líquido dos ativos é de R$ 299.700 (495.500 – 195.800). Portanto, não há goodwill, uma vez que ovalor da contraprestação transferida em troca do controle da adquirida também foi de R$ 299.700. Gabarito: Certo 31. (CESPE – ANATEL – Contador – 2014) O valor dos ativos líquidos a ser considerado para o cálculo dogoodwillé de R$ 495.500,00. Comentários O valor dos ativos líquidos a ser considerado para o cálculo dogoodwillé de R$299.700 (495.500 – 195.800). Gabarito: Errado

GABARITO

1 2 3 4 5 6 7 8 9 10 D C B B E E C D C E

11 12 13 14 15 16 17 18 19 20

C E E E E D A C C E

21 22 23 24 25 26 27 28 29 30

B C C E E C E C E C

31

E

(*) o gabarito da questão 19 foi alterado de E para C