Embed Size (px)

Citation preview

A transformação de um passivo

ambiental em recurso energético

Contexto regulatório, institucional e de negócio

26 e 27 de outubro de 2010

Fórum Nacional Resíduos Sólidos 2010

Carlos Alberto R. silva

A EMAE é concessionária de serviços públicos de geração de

energia elétrica, de capital aberto com controle acionário do

Governo do Estado de São Paulo.

Além da geração de energia, é responsável também pelo controle

de cheias do Rio Pinheiros.

Tem direcionado esforços em estudos de energias alternativas e

renováveis.

Empresa Metropolitana de Águas e Energia

Usinas hidrelétricas e PCHs 936 MW

Usinas termelétricas 760 MW

Usinas elevatórias Traição e Pedreira

Reservatórios Billings e Guarapiranga

Barragens Edgard de Souza e Pirapora

A utilização dos de resíduos sólidos urbanos como fonte

alternativa para geração de energia elétrica deve ser analisada

sob duas óticas:

1) É uma alternativa ambiental de destinação final dos

resíduos

Constitui um relevante processo, no conjunto de soluções

integradas, para a destinação de resíduos sólidos urbanos,

devido aos significantes benefícios ambientais e sociais que

proporciona, tais como: redução de peso, volume,

periculosidade à saúde pública e ao meio ambiente.

2) Não pode ser considerada uma usina termoelétrica

Embora contribua com a expansão e diversificação da matriz

energética nacional, com a utilização de uma fonte abundante,

embora ainda desprezada e inexplorada no Brasil, não se

sustenta economicamente apenas com a receita da energia.

Conversão de resíduos em energia

Etapas hierárquicas da gestão de RSU

Redução na fonteRedução na fonte ReutilizaçãoReutilização

Reciclagem e

compostagem

Reciclagem e

compostagem

Tratamento térmico

com aproveitamento

energético

Tratamento térmico

com aproveitamento

energético

Destinação final em

aterro sanitário

Destinação final em

aterro sanitário

Contexto regulatório

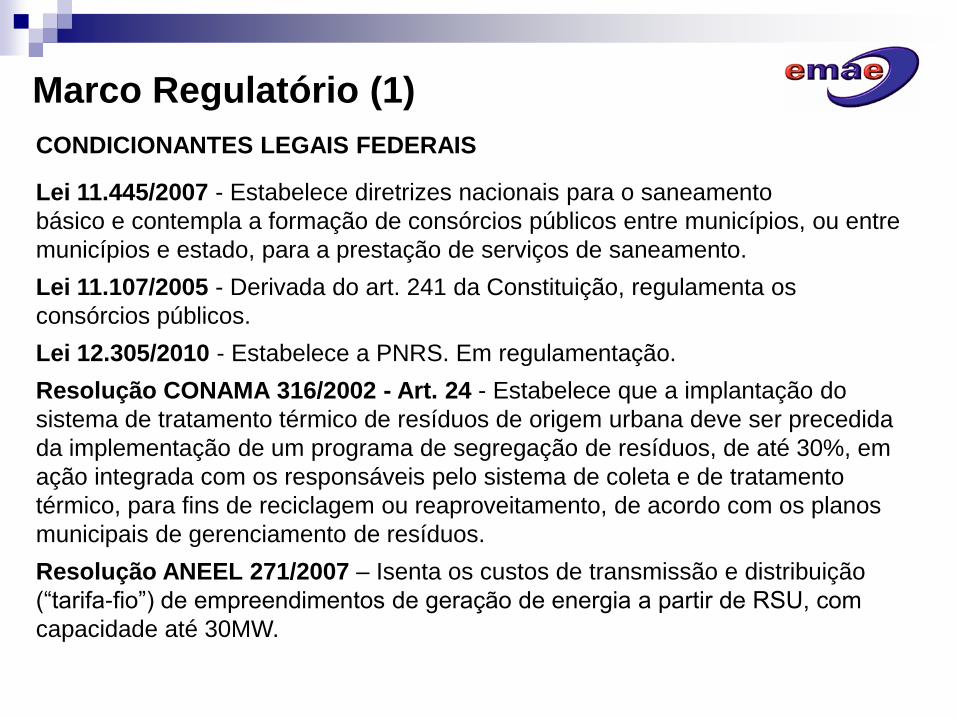

Marco Regulatório (1)

CONDICIONANTES LEGAIS FEDERAIS

Lei 11.445/2007 - Estabelece diretrizes nacionais para o saneamento

básico e contempla a formação de consórcios públicos entre municípios, ou entre

municípios e estado, para a prestação de serviços de saneamento.

Lei 11.107/2005 - Derivada do art. 241 da Constituição, regulamenta os

consórcios públicos.

Lei 12.305/2010 - Estabelece a PNRS. Em regulamentação.

Resolução CONAMA 316/2002 - Art. 24 - Estabelece que a implantação do

sistema de tratamento térmico de resíduos de origem urbana deve ser precedida

da implementação de um programa de segregação de resíduos, de até 30%, em

ação integrada com os responsáveis pelo sistema de coleta e de tratamento

térmico, para fins de reciclagem ou reaproveitamento, de acordo com os planos

municipais de gerenciamento de resíduos.

Resolução ANEEL 271/2007 – Isenta os custos de transmissão e distribuição

(“tarifa-fio”) de empreendimentos de geração de energia a partir de RSU, com

capacidade até 30MW.

CONDICIONANTES LEGAIS DO ESTADO DE SÃO PAULO

Lei 12.300/2006 - Institui a política estadual de resíduos sólidos, regulamentada

pelo decreto 54.645/2009. Exige para implantação do empreendimento a

elaboração dos planos municipais de gerenciamento de resíduos sólidos e plano

metropolitano de resíduos sólidos, com participação do estado, municípios e

sociedade civil.

Resolução SMA 079/2009 - Estabelece condições para a operação e o

licenciamento de usinas de recuperação de energia.

Decreto 52.469/2007 - Estabelece regras para o licenciamento ambiental em

áreas saturadas e em vias de saturação.

CONDICIONANTES LEGAIS MUNICIPAIS

Plano diretor municipal de saneamento e gestão de resíduos.

Lei orgânica.

Leis de zoneamento e ocupação do solo.

Lei autorizativa para realização de PPP.

Marco Regulatório (2)

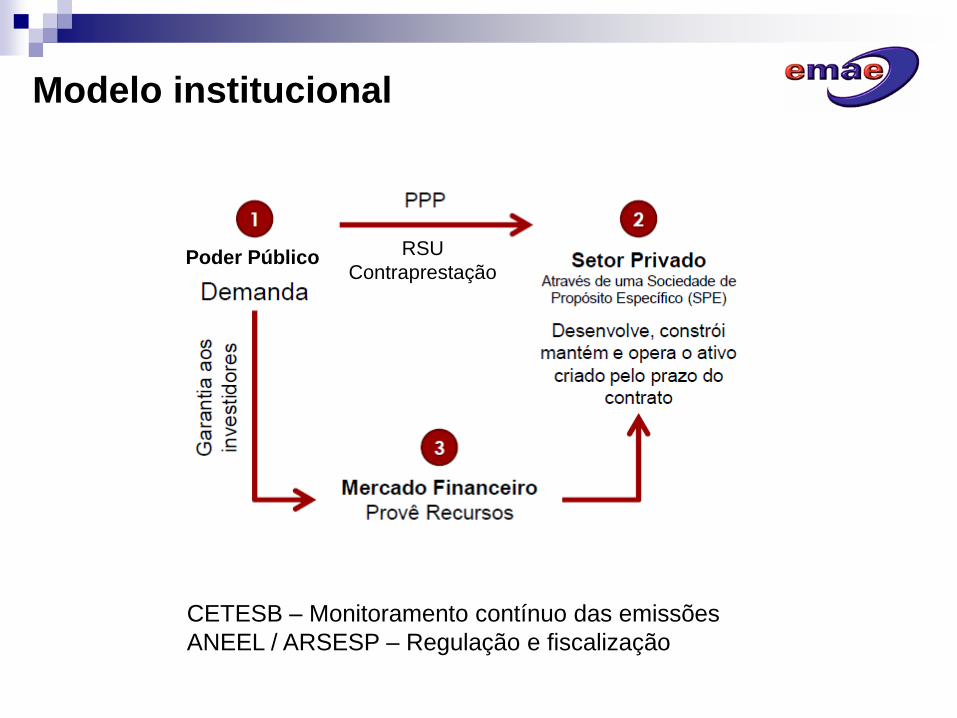

Modelo institucional

RSU

ContraprestaçãoPoder Público RSU

ContraprestaçãoPoder Público RSU

ContraprestaçãoPoder Público

CETESB – Monitoramento contínuo das emissões

ANEEL / ARSESP – Regulação e fiscalização

Responsabilidades do Poder Público

• Constituição de Consórcio Público, se for o caso.

• Coleta, transporte e descarga dos resíduos no local do

empreendimento.

• Garantia da entrega dos RSU à SPE, nas quantidades e qualidade

estabelecidas em Contrato.

• Garantia do pagamento da contraprestação à SPE por todo prazo

contratual.

• Garantia do equilíbrio econômico-financeiro do empreendimento para

casos de mudanças de legislação, implicando em novos investimentos

e/ou custos adicionais de O&M.

• Investimento e implantação e ou ampliação dos sistemas de coleta

seletiva, para atendimento à Resolução CONAMA 316.

• Fiscalização dos indicadores de desempenho estabelecidos em

Contrato.

Responsabilidades da SPE

• Obtenção das licenças ambientais.

• Realização dos investimentos e implantação do empreendimento.

• Operação da planta.

• Manutenção de todas as instalações do empreendimento.

• Comercialização da energia elétrica.

• Realização do tratamento dos RSU com recuperação de energia.

• Destinação dos RSU em aterros sanitários nos períodos de

indisponibilidade parcial ou total da planta.

• Destinação final dos rejeitos do processo.

• Cumprimento dos indicadores de desempenho estabelecidos no

Contrato.

• Atualização tecnológica contínua.

Existe uma Política Nacional para Resíduos Sólidos, embora

ainda em regulamentação.

Existe um Marco Regulatório no Estado de São Paulo, inclusive

para a questão ambiental.

A recuperação energética de RSU possui tecnologia dominada,

atendendo aos mais rigorosos limites de emissões.

O principal gargalo para viabilização dos empreendimentos é de

ordem econômica, considerando que os valores de mercado

praticados para energia elétrica e para o tratamento e

destinação final de resíduos (as duas principais receitas)

dificultam a remuneração do investimento e a cobertura dos

custos de operação e manutenção das instalações dessa

natureza.

Considerações

Equilíbrio econômico

DESPESAS RECEITAS

Redução do valor do investimento (nacionalização).

Linhas de financiamento especiais.

Desoneração tributária e isenção de impostos.

Redução dos custos de O&M.

Otimização da eficiência do processo.

Obtenção de receita com créditos de carbono.

Incremento no nível do preço do serviço de tratamento.

Preço de energia incentivada.

Viabilização econômica

Tributação incidente em WTE

Tributos incidentes no investimento (CAPEX) Alíquota

ISS sobre projeto, construção e montagem 4,1%

ICMS sobre bens nacionais 9,97%

ICMS sobre bens importados 8,57%

PIS/PASEP sobre bens nacionais e importados 1,65%

COFINS sobre bens nacionais e importados 7,6%

II – Imposto de importação de bens 11,37%

IPI sobre bens nacionais e importados 5%

Tributos incidentes na operação e manutenção (OPEX) Alíquota

ISS sobre serviços de manutenção e queima dos RSUs 5%

ICMS sobre insumos e sobressalentes 18%

TFSEE (ANEEL) sobre a venda de energia elétrica 0,5%

TUSD/TUST (WTE até 30 MW, conforme Resolução ANEEL nº 271) isento

PIS/PASEP sobre a receita bruta 1,65%

COFINS sobre a receita bruta 7,6%

IR sobre o lucro líquido 25%

CSLL sobre o lucro líquido 9%

Efeitos da isenção sobre o CAPEX

Com isenção dos tributos sobre o CAPEXRedução do

investimento

ISS sobre projeto, construção e montagem 1,3%

ICMS sobre bens nacionais 4,5%

ICMS sobre bens importados 1,5%

PIS/PASEP sobre bens nacionais 0,67%

COFINS sobre bens nacionais 3,09%

PIS/PASEP sobre bens importados 0,27%

COFINS sobre bens importados 1,24%

II – Imposto de importação de bens 1,86%

IPI sobre os bens nacionais e importados 3,17%

Percentual total de redução do investimento 17,6%

Redução uniforme dos preços de ambos os produtos (contraprestação

e energia elétrica): 9,95%

ou

Redução apenas do preço da contraprestação, mantido o da energia

elétrica: 14,47%

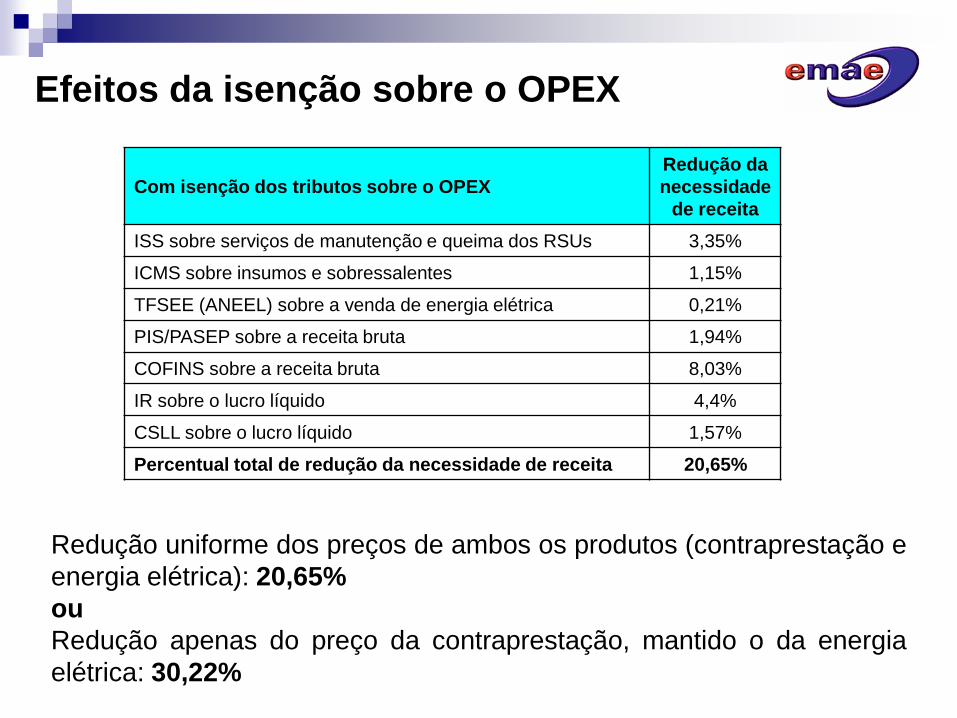

Efeitos da isenção sobre o OPEX

Com isenção dos tributos sobre o OPEX

Redução da

necessidade

de receita

ISS sobre serviços de manutenção e queima dos RSUs 3,35%

ICMS sobre insumos e sobressalentes 1,15%

TFSEE (ANEEL) sobre a venda de energia elétrica 0,21%

PIS/PASEP sobre a receita bruta 1,94%

COFINS sobre a receita bruta 8,03%

IR sobre o lucro líquido 4,4%

CSLL sobre o lucro líquido 1,57%

Percentual total de redução da necessidade de receita 20,65%

Redução uniforme dos preços de ambos os produtos (contraprestação e

energia elétrica): 20,65%

ou

Redução apenas do preço da contraprestação, mantido o da energia

elétrica: 30,22%

Efeito cumulativo CAPEX + OPEX

Redução uniforme dos preços de ambos os produtos

(contraprestação e energia elétrica): 28,88%

ou

Redução apenas do preço da contraprestação, mantido o da

energia elétrica: 42,08%