Embed Size (px)

Citation preview

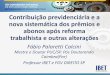

TABELA SIMPLIFICADA DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS DOS TRABALHADORES:

Segurado Alíquota Base de cálculo Responsabilidade

pelo recolhimentoPresunção de recolhimento

Empregado e avulso 8%, 9% ou 11%

Salário de contribuição

Empresa, empregador ou equiparado

Sim

Empregado doméstico 8%, 9% ou 11%

Salário de contribuição

Empregador doméstico

Não, mas se garante o benefício mínimo se realizados os requisitos legais

Contribuinte individual (regra)

20% Salário de contribuição

O próprio Não

Contribuinte individual que presta serviços à pessoa jurídica

11% Salário de contribuição

Empresa Sim

Contribuinte individual que trabalhe por conta própria e segurado facultativo

11% Salário de contribuição no valor de um salário mínimo

O próprio Não.OBS- Não terá direito à aposentadoria por tempo de contribuição

Contribuinte individual enquadrado como MEI ou segurado facultativo de baixa renda que se dedique ao trabalho doméstico em sua residência

5% Salário de contribuição no valor de um salário mínimo

O próprio Não.

OBS- Não terá direito à aposentadoria por tempo de contribuição

Segurado especial 2,1% Receita do produto da comercialização da produção

Em regra, dos adquirentes

Sim

Segurado facultativo(regra)

20% Salário de contribuição

O próprio Não

TABELA SIMPLIFICADA DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS PATRONAIS

ContribuintesAlíquota Base de cálculo

Empresas ou equiparados 20% + 1, 2 ou 3% de contribuição SAT, que poderá ser acrescida de 6, 9 ou 12%, no caso de atividade especial

Sobre o total das remunerações pagas mensalmente, inclusive as gorjetas e as utilidades na forma de ganhos habituais, assim como sobre as devidas ou creditadas aos segurados empregados etrabalhadores avulsos

Até o dia 20 do mês subseqüente ao da competência, ou, se não for dia útil, no imediatamente anterior

Empresas ou equiparados 20% , que poderá ser acrescida de 6, 9 ou 12%, apenas no caso da cooperativa de produção

Sobre o total das remunerações pagas ou creditadas a qualquer título, no decorrer do mês, aos segurados contribuintes individuaisque lhe prestem serviços

Até o dia 20 do mês subseqüente ao da competência, ou, se não for dia útil, no imediatamente anterior

Empresas que contratem trabalhadores cooperados por intermédio de cooperativa

15% Sobre o valor bruto da nota fiscal ou fatura de prestação de serviços Até o dia 20 do mês subseqüente ao da competência, ou, se não for dia útil, no imediatamente anterior

Empregador doméstico 12% Salário de contribuição Até o dia 15 do mês subseqüente ao da competência, ou, se não for dia útil, no imediatamente posterior

TABELA SIMPLIFICADA DAS CONTRIBUIÇÕES SUBSTITUTIVAS DA PARTE PATRONAL INCIDENTES SOBRE AS REMUNERAÇÕES DOS EMPREGADOS E AVULSOS

BeneficiáriosAlíquota Base de cálculo Responsabilidade pelo recolhimento

Associações desportivas que mantém times de futebol profissional

5% Receita bruta decorrente dos espetáculos desportivos de que participem em todo território nacional; qualquer forma de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e de transmissão de espetáculos desportivos

Entidade promotora do espetáculo; empresa pagadora

Produtor rural pessoa física

2,1% Receita bruta proveniente da comercialização da sua produção Em regra, a responsabilidade tributária pelo recolhimento será do adquirente da produção

Produtor rural pessoa jurídica

2,6% Receita bruta proveniente da comercialização da sua produção Será do próprio produtor rural