Embed Size (px)

Citation preview

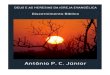

Editorial

Tempos Difíceis

A turbulência dos mercados financeiros vai ter um impacto negativo na gene-ralidade dos negócios, estimando-se que os seus efeitos perdurem por um período variável que ninguém está em condições de prever. Apesar de o referido impacto afectar a generalidade dos negócios estou convencido que serão as empresas euro-peias as mais afectadas, devendo ser a Ásia o continente que melhor resistirá à crise instalada.

A obtenção de crédito para as empresas tornou-se extremamente difícil e o seu custo terá tendência para ser agravado. A quebra de resultados é expectável não havendo recursos próprios ou alheios que permitam financiar grandes investimentos de expansão. O número de fusões e aqui-sições tenderá a diminuir e as operações que ocorrerem serão, essencialmente, por razões de oportunidade.

Parece não haver grandes dúvidas de que o rápido crescimento das economias em desenvolvimento à escala global, como a China e a Índia, e o significativo impacto das economias dos novos países da Europa de leste, contribuirão para acentuar, ainda mais, a globalização dos mercados.

Se é verdade que a globalização criou grandes oportunidades de negócio para muitas empresas é certo é que a Europa, e dentro desta as economias menos desen-volvidas, foi quem terá sofrido um impac-to menos favorável.

Perante um cenário tão pessimista, os empresários e os decisores políticos deste pequeno país são chamados a pôr em prá-tica o seu talento e as suas capacidades de liderança para ultrapassar as barreiras que persistem em impedir o crescimento dos negócios e da economia em geral.

Por razões de produtividade, as nossas empresas irão ter dificuldades de competir nos mercados europeus e muito menos nos mercados asiáticos, restando-nos, sobretu-do, a África e a América do Sul, regiões onde o risco é mais acentuado.

Ao nível nacional há que assumir que a batalha mais importante e a mais difícil de vencer, é a batalha da concorrência, sobretudo ao nível dos bens destinados à exportação. Se não formos capazes de obter sucesso num prazo relativamente curto, esta batalha converter-se-á numa “guerra” cujo desfecho ninguém pode, hoje, prever.

E qual será, afinal, o papel que aos Revisores estará destinado neste processo complexo em que todos temos uma, ainda que pequena, quota de responsabilidade?

Pela nossa parte estou em crer que cum-priremos a nossa missão, nestes tempos difíceis, se formos capazes de ajudar as empresas a concretizar negócios bem sucedidos, proporcionando confiança aos investidores e actuando com rigor e transparência nas funções que nos forem confiadas, assumindo-nos como uma refe-rência moral numa sociedade em que a crise não é só financeira, mas é, sobretu-do, uma crise de valores.

António GonçAlves Monteiro

BAstonÁrio

JUL/SET 2008 REVISORES AUDITORES 3

RA42_AF_final.indd 3 10/31/08 5:40:44 PM

Director

António Gonçalves Monteiro

Director Adjunto

António Pires Caiado

Conselho de Redacção

António Alexandre Pereira Borges

Carlos Marques Bernardes

Domingos José da Silva Cravo

Luísa Anacoreta Correia

Victor Domingos Seabra Franco

Design

Rita Pires

Apoio e Secretariado

Ana Filipa Gonçalves

E-mail: [email protected]

Propriedade

Ordem dos Revisores Oficiais de Contas

NIPC 500918937

Rua do Salitre 51

1250-198 LISBOA

Tel: 213 536 158 Fax: 213 536 149

Membro da Associação Portuguesa de Imprensa não Diária

Inscrição na ERC n.º 111 313

DGCS SRIP

Depósito Legal n.º 12197/87

Execução Gráfica

BRITOGRÁFICA

Tel: 219 487 025 / 917 221 636

Distribuição

Gratuita

Tiragem

2000 Exemplares

Os artigos são da responsabilidade dos seus autores e não vinculam a OROC

05 Em Foco• iX encontro luso‑Galaico

12 Notícias• eleições• novo estatuto• oroC reúne com iFAC

20 Actividade Interna da Ordem• inscrição de novos revisores• Premiar a dedicação à profissão• Formação Contínua• Curso de Preparação para Candidatos a roC

24 Auditoria• A evolução das Metodologias de Auditoria

António Gonçalves

35 Fiscalidade• As Mais‑valias e Menos‑valias de Partes sociais em sede de irs Joana Moniz

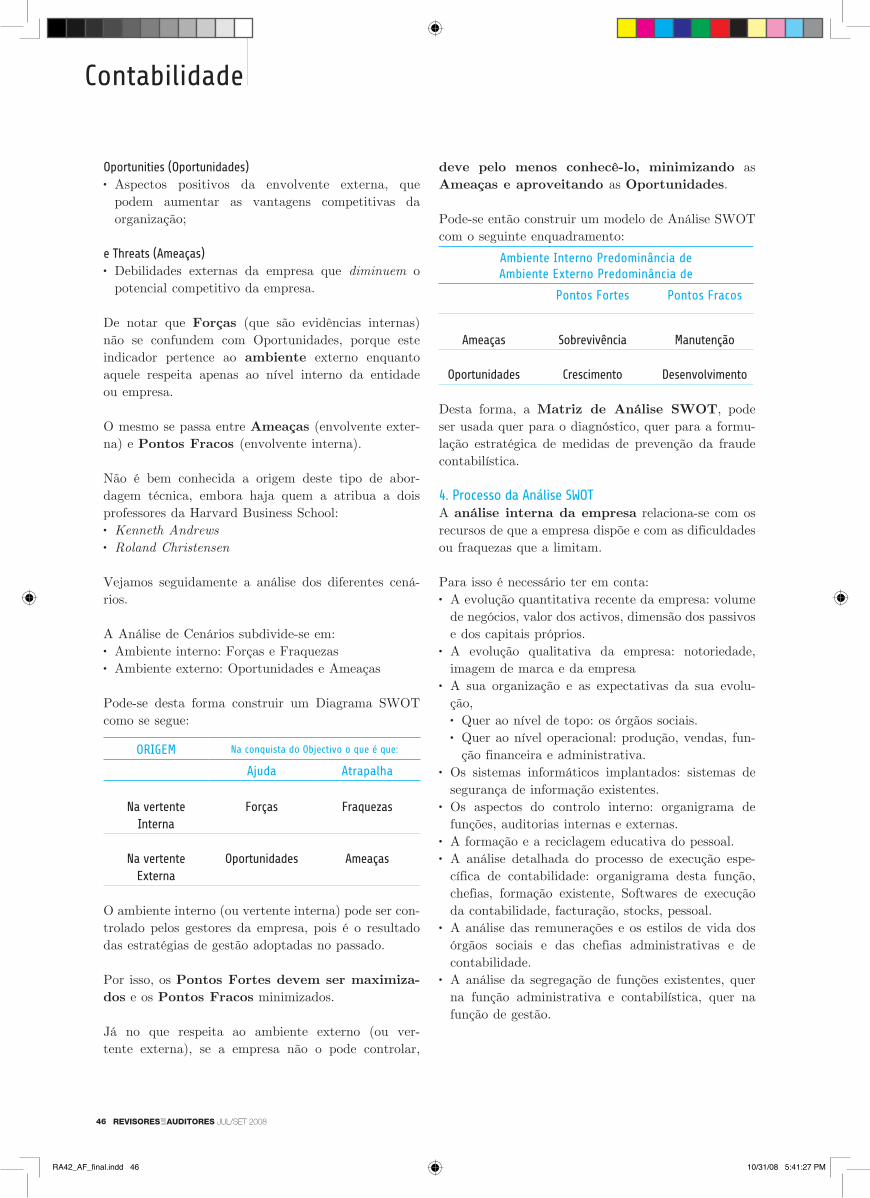

42 Contabilidade• A Análise sWot e a Propensão para a Fraude Contabilística Manuel lourenço, Manuela sarmento e Brito rebelo

51 Mundo•iFAC apoia Conjunto Único de normas de Auditoria

•iAAsB emite isAs revistas•Micro entidades: dispensa de obrigações contabilísticas?

Sumário

05 12

20 24

35 44

51

4

RA42_AF_final.indd 4 10/31/08 5:40:53 PM

Em Foco

5JUL/SET 2008 REVISORES AUDITORES

Nos passados dias 10 e 11 de Outubro decorreu na cidade do Porto o IX Encontro Luso-Galaico dos Auditores e Revisores Oficiais de Contas de Espanha e Portugal subordinado ao tema “Novos desafios para a Contabilidade e Auditoria”.

A Alfândega do Porto foi o local escolhido para o início deste evento, tendo a cerimónia de abertura contado com as presenças do Dr. Rui Rio, Presidente da Câmara Municipal do Porto, da Prof. Doutora Ana Teresa Lehman, Vice-Presidente da Comissão de Coordenação e Desenvolvimento da Regional do

Norte, do Prof. Doutor D. José Luis Iglésias Sánchez, Presidente da AT 4ª (Galicia) do ICJCE e do basto-nário Dr. António Monteiro.

O Dr. Rui Rio começou por dar as boas vindas aos presentes e referir a importância destes eventos para a cidade Invicta. O ex-presidente do Eixo Atlântico salientou ainda que um dos objectivos centrais da Câmara do Porto é a transparência e a excelência da apresentação da informação financeira, para o qual o papel dos Revisores Oficiais de Contas é preponde-rante.

“Novos desafios para a contabilidade e auditoria”

IX Encontro Luso‑Galaico de Auditores e Revisores Oficiais de Contas

RA42_AF_final.indd 5 10/31/08 5:40:55 PM

REVISORES AUDITORES JUL/SET 20086

Em Foco

O Prof. Doutor José Luis Iglésias, agradeceu o envol-vimento e empenho dos colegas portugueses, na forma como organizaram este evento, e na importância de manter estes encontros que já contam com dezoito anos de existência.

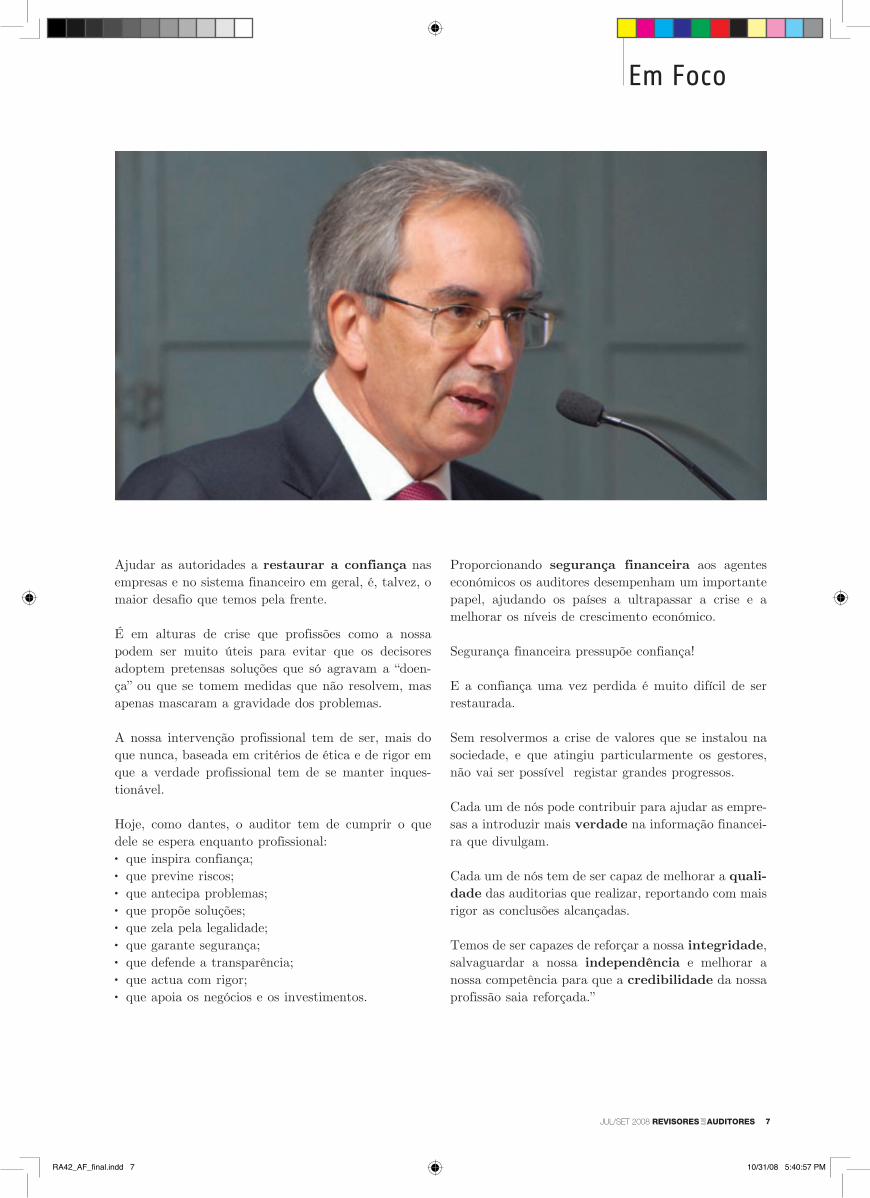

A sessão de abertura do IX Encontro Luso-Galaico foi concluída com uma interven-ção do bastonário Dr. António Monteiro em que agradeceu a presença de entidades oficiais, orado-res e participantes e aproveitou para fazer algumas observações sobre o papel e a importância da profissão, particularmente em momentos de crise como a que actualmente estamos a viver.

Do seu discurso transcrevem-se os seguintes extrac-tos:“Este Encontro ocorre num momento em que políticos, empresários e economistas de todo o mundo ainda não perceberam como é que foi possível mergulhar de forma tão rápida e tão intensa numa crise financeira mundial cuja dimensão e consequências ninguém pode, ainda hoje, avaliar.

Nos últimos dez anos operou-se uma autêntica revolu-ção financeira.

O descalabro estava anunciado já há alguns anos e não se pode afirmar que as causas da crise não fossem conhecidas. Entre elas permito-me destacar:

a complexidade do sistema financeiro;•

a criatividade posta ao serviço das más práticas;•

a sede generalizada do dinheiro fácil (accionistas, •

investidores e gestores);a perda do controlo da gestão das Empresas;•

a insuficiente regulação de alguns mercados;•

as remunerações baseadas em lucros que, de facto, •

não existiam.

A nosso ver o subprime não foi a causa, foi apenas o detonador.

As consequências desta crise estão a ser sentidas em quase todo o mundo devendo a recuperação demorar vários anos a ser conseguida.

A crise financeira vai, por certo, desencadear uma crise económica.

Naquilo que aos auditores diz respeito importa reflec-tir sobre qual foi o seu papel em todo este processo e, sobretudo, olhar para o futuro com uma perspectiva positiva e algum optimismo.

Num momento em que a crise se generaliza e em que a perda de confiança nas pessoas e nas instituições é quase total, o nosso papel reveste-se da maior impor-tância.

RA42_AF_final.indd 6 10/31/08 5:40:56 PM

7JUL/SET 2008 REVISORES AUDITORES

Em Foco

Ajudar as autoridades a restaurar a confiança nas empresas e no sistema financeiro em geral, é, talvez, o maior desafio que temos pela frente.

É em alturas de crise que profissões como a nossa podem ser muito úteis para evitar que os decisores adoptem pretensas soluções que só agravam a “doen-ça” ou que se tomem medidas que não resolvem, mas apenas mascaram a gravidade dos problemas.

A nossa intervenção profissional tem de ser, mais do que nunca, baseada em critérios de ética e de rigor em que a verdade profissional tem de se manter inques-tionável.

Hoje, como dantes, o auditor tem de cumprir o que dele se espera enquanto profissional:

que inspira confiança;•

que previne riscos;•

que antecipa problemas;•

que propõe soluções;•

que zela pela legalidade;•

que garante segurança;•

que defende a transparência;•

que actua com rigor;•

que apoia os negócios e os investimentos.•

Proporcionando segurança financeira aos agentes económicos os auditores desempenham um importante papel, ajudando os países a ultrapassar a crise e a melhorar os níveis de crescimento económico.

Segurança financeira pressupõe confiança!

E a confiança uma vez perdida é muito difícil de ser restaurada.

Sem resolvermos a crise de valores que se instalou na sociedade, e que atingiu particularmente os gestores, não vai ser possível registar grandes progressos.

Cada um de nós pode contribuir para ajudar as empre-sas a introduzir mais verdade na informação financei-ra que divulgam.

Cada um de nós tem de ser capaz de melhorar a quali-dade das auditorias que realizar, reportando com mais rigor as conclusões alcançadas.

Temos de ser capazes de reforçar a nossa integridade, salvaguardar a nossa independência e melhorar a nossa competência para que a credibilidade da nossa profissão saia reforçada.”

RA42_AF_final.indd 7 10/31/08 5:40:57 PM

REVISORES AUDITORES JUL/SET 20088

Em Foco

A primeira apresentação sobre “A Economia no Norte de Portugal e na Galiza” foi moderada pelo Dr. António Magalhães e teve a participação do Prof. Doutor D. Juan Rodríguez Yuste, ex-Conselheiro de Indústria e Innovación da Xunta de Galicia e a Prof. Doutora Ana Teresa Lehman, Vice-Presidente da Comissão de Coordenação e Desenvolvimento Regional do Norte. Sob o tema “Macroeconomia, Política e Crise”, Juan Yuste caracterizou a crise que estamos a viver, nas suas três vertentes, imobiliária, de matérias-primas e financeira, referindo que apesar de tudo devemos enfrentá-la com um sorriso. A Prof. Doutora Ana Teresa falou da “Cooperação Galiza-Norte de Portugal: recentes desenvolvimentos e perspectivas de futuro”. Referiu que apesar da cooperação territorial ser um dos objectivos chave da política de coesão da União Europeia, esta dispõe de uma dotação financeira fraca. Contudo, fez um balanço positivo da actuação do Grupo de Trabalho Galiza-Norte de Portugal ao longo destes anos e descreveu algumas das iniciativas co-financiadas, em particular o projecto “A Eurocidade

Chaves-Verín”, que consiste na partilha eficiente de diversos recursos entre estas duas cidades, visando a melhoria do nível de vida dos seus habitantes. Quanto às perspectivas de futuro, apresentou também o AECT – Agrupamento Europeu de Cooperação Territorial, uma figura jurídica inovadora que tenta gerir de forma mais prática e eficiente os programas de cooperação.

A segunda apresentação ocorreu já a seguir ao almoço e pretendeu debater o tema “Novo sistema de normali-zação contabilístico em Espanha e Portugal. Desafios e oportunidades para a profissão”. O Prof. Doutor Jorge Tua Pereda, Catedrático da Universidade Autónoma de Madrid, abordou a reforma contabilística referindo que esta, mais do que um novo plano de contas é uma revolução conceptual. Na sua opinião, o novo sistema contabilístico surge como uma resposta às recentes alterações económicas e políticas e assenta muito mais no princípio da substância sob a forma em detrimen-to dos princípios do custo histórico e da prudência. Naturalmente, esta mudança de enfoque traz desafios à auditoria, obrigando o auditor a lidar com um maior número de questões subjectivas, uma maior utilização de peritos independentes para o ajudarem a formar a sua opinião e uma maior atenção às questões de con-trolo interno.

Prof. Doutora Ana Teresa Lehman, Dr. António Magalhães e D. Juan

Rodríguez Yuste

RA42_AF_final.indd 8 10/31/08 5:40:59 PM

9JUL/SET 2008 REVISORES AUDITORES

Em Foco

O Dr. Domingos Cravo, Professor da Universidade de Aveiro e membro da Comissão de Normalização Contabilística, analisou o contexto económico e polí-tico conducente a esta reforma contabilística, frisando que tem muito de político e pouco de alteração da ciência contabilística. Os momentos difíceis que vive-mos são, na sua opinião, fruto de alguma escassez de supervisão, e não tanto um problema de normalização contabilística. Referiu também que o novo Sistema de Normalização Contabilística não se consubstan-cia na mera adopção das Normas Internacionais de Contabilidade em Portugal, mas antes, partin-do destas, na criação de um sistema contabilístico adaptado às necessidades económicas e políticas do País. Salientou ainda que este Novo Sistema de

Normalização Contabilística irá trazer desafios e oportunidades à profissão, nomeadamente uma maior exigência do ponto de vista profissional, por estar baseado em princípios e não em regras, a um maior grau de subjectividade e logo a um maior risco, a um maior afastamento das normas fiscais e a um maior grau de internacionalização.

A última apresentação do dia e que visou o tema “Auditoria”, contou com as participações de D. Agustín López Casuso, ex-coordenador da Comisión do Control de Calidad do ICJCE e do Dr. António Dias, Presidente da Comissão de Controlo de Qualidade. O primeiro orador reflectiu sobre o risco de auditoria, que será agravado em momentos de crise como o que estamos a atravessar, e para o qual o auditor deve ter particular atenção no planeamento do seu trabalho.

O Dr. António Dias abordou a supervisão pública da profissão, fazendo uma resenha histórica de como esta vem sendo efectuada e das perspectivas de mudança face a criação do Conselho Nacional de Supervisão de Auditoria (CNSA).

Na sua exposição caracterizou a composição, as atribui-ções a as competências que irão ser atribuídas ao CNSA destacando o importante papel que a OROC deverá desempenhar em todo o processo.

Prof. Doutor Jorge Tua Pereda, Dr. Guy Falcão e Dr. Domingos Cravo

D. Agustín López Casuso, Dr. Duarte Silva e Dr. António Dias

RA42_AF_final.indd 9 10/31/08 5:41:01 PM

REVISORES AUDITORES JUL/SET 200810

O encerramento desta jornada de trabalho foi efectuado pelo Dr. António Monteiro, que terminou fazendo um balanço muito positivo deste evento e da forma como a 8ª Directiva foi transposta para o normativo nacio-nal. Proferiu ainda umas palavras de agradecimento aos oradores e à equipa que organizou o Encontro. Concluindo a sua intervenção, o bastonário sublinhou a disponibilidade da OROC em apoiar iniciativas desta natureza pelo que o X Encontro Luso-Galaico é assim

uma certeza, devendo ser realizado no ano de 2010 na Corunha.

Este primeiro dia do IX Encontro Luso-Galaico teve o seu término com um jantar na Casa de Serralves que foi seguido da excelente actuação do Coro Ensemble Vocal Pró Musica, que permitiu aos presentes desfru-tar de um agradável momento musical.

Em Foco

RA42_AF_final.indd 10 10/31/08 5:41:04 PM

11JUL/SET 2008 REVISORES AUDITORES

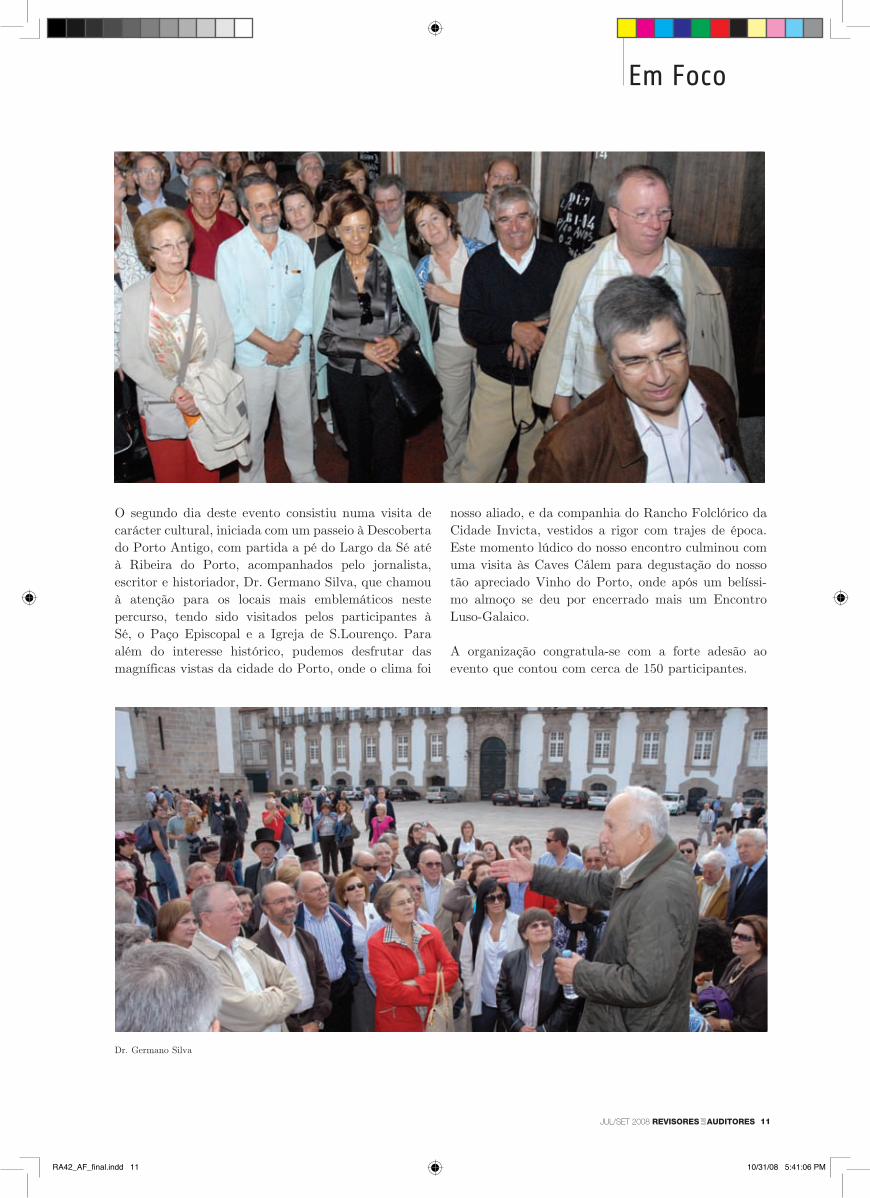

O segundo dia deste evento consistiu numa visita de carácter cultural, iniciada com um passeio à Descoberta do Porto Antigo, com partida a pé do Largo da Sé até à Ribeira do Porto, acompanhados pelo jornalista, escritor e historiador, Dr. Germano Silva, que chamou à atenção para os locais mais emblemáticos neste percurso, tendo sido visitados pelos participantes à Sé, o Paço Episcopal e a Igreja de S.Lourenço. Para além do interesse histórico, pudemos desfrutar das magníficas vistas da cidade do Porto, onde o clima foi

nosso aliado, e da companhia do Rancho Folclórico da Cidade Invicta, vestidos a rigor com trajes de época. Este momento lúdico do nosso encontro culminou com uma visita às Caves Cálem para degustação do nosso tão apreciado Vinho do Porto, onde após um belíssi-mo almoço se deu por encerrado mais um Encontro Luso-Galaico.

A organização congratula-se com a forte adesão ao evento que contou com cerca de 150 participantes.

Em Foco

Dr. Germano Silva

RA42_AF_final.indd 11 10/31/08 5:41:06 PM

Notícias

REVISORES AUDITORES JUL/SET 200812

EleiçõesFoi marcada para o dia 16 de Outubro de 2008, a assembleia-geral eleitoral que deverá proceder à eleição dos membros que irão integrar os órgãos da Ordem no triénio 2009-2011.

Apresentou-se a sufrágio uma única lista, liderada pelo actual bastonário Dr. António Monteiro, cujo Plano de Acção foi amplamente divulgado pela generalidade dos Revisores.

A estratégia a adoptar no triénio 2009-2011 é resumida pelo lema “Concretizar o Projecto”, sendo de prever uma acção centrada essencialmente na operacionaliza-ção dos normativos e dos mecanismos que decorrerão do Novo Estatuto e da criação do Conselho Nacional de Supervisão de Auditoria (CNSA).

RA42_AF_final.indd 12 10/31/08 5:41:07 PM

Notícias

13JUL/SET 2008 REVISORES AUDITORES

No passado dia 4 de Agosto foi publicada a Lei n.º 36/2008 que autoriza o Governo a alterar o Estatuto da OROC, tendo em vista a transposição parcial da Directiva n.º 2006/43/CE, do Parlamento Europeu e do Conselho, de 17 de Maio de 2006.

Por se considerar do maior interesse promover a sua divulgação junto dos leitores da Revista a seguir se transcreve o teor da referida Lei.

Lei n.º 36/2008 de 4 de AgostoAutoriza o Governo a alterar o Estatuto da Ordem dos Revisores Oficiais de Contas, apro-vado pelo Decreto-Lei n.º 487/99, de 16 de Novembro, bem como a adaptar o regime geral das contra-ordenações tendo em vista a cria-ção de um quadro sancionatório no âmbito do exercício de funções do Conselho Nacional de Supervisão da Auditoria.

A Assembleia da República decreta, nos termos da alínea d) do artigo 161.º da Constituição, o seguinte:

Artigo 1.º Autorização legislativaÉ concedida ao Governo autorização legislativa para: a) Criar os ilícitos de mera ordenação social e as regras gerais, de natureza substantiva e processual, que se revelem adequadas a garantir o respeito pelas normas legais e regulamentares que disciplinam a actividade de auditoria;

b) Rever o Estatuto da Ordem dos Revisores Oficiais de Contas, aprovado pelo Decreto-Lei n.º 487/99, de 16 de Novembro.

Artigo 2.º Sentido e extensão da autorização legislativa quanto às regras gerais, de natureza substantiva e processual, adequadas a garantir o respeito pelas normas legais e regulamentares que disciplinam a actividade de auditoria.

Novo Estatuto

RA42_AF_final.indd 13 10/31/08 5:41:09 PM

Notícias

REVISORES AUDITORES JUL/SET 200814

1 — No uso da autorização legislativa conferida pelo artigo anterior, pode o Governo definir como con-tra-ordenação punível entre € 10 000 e € 50 000:

a) A violação dos deveres de independência ou de segredo dos revisores oficiais de contas e das socieda-des de revisores oficiais de contas relativos à prepara-ção e emissão de certificação legal de contas;

b) A violação de normas de auditoria emitidas por autoridade competente;

c) A violação de ordens ou mandados de entidade responsável pela supervisão pública dos revisores ofi-ciais de contas e das sociedades de revisores oficiais de contas;

d) A violação do dever de arquivo de documentos inerentes à revisão legal de contas e respectiva con-servação;

e) A violação do dever de prestação de declarações ou a prestação de informações falsas a entidade responsável pela supervisão pública dos revisores oficiais de contas e das sociedades de revisores oficiais de contas;

f) A violação do regime de interdição temporária de actividade cominado como sanção acessória, sem pre-juízo de ao facto poder caber sanção mais grave.

2 — No uso da autorização legislativa conferida pelo artigo anterior, pode o Governo definir como con-tra-ordenação punível entre € 2500 e € 15 000:

a) A violação de deveres de comunicação previstos na lei;

b) A violação do dever de publicação do relatório anual de transparência.

3 — No uso da autorização legislativa conferida pelo artigo anterior, pode o Governo estabelecer a impu-tabilidade dos ilícitos de mera ordenação social que tipificar a título de dolo e de negligência.

4 — O Governo pode estabelecer que ao processo relativo aos ilícitos de mera ordenação social, tanto na fase administrativa como na fase judicial, que tipificar, sejam aplicáveis as regras processuais e subs-tantivas especiais estabelecidas no Código dos Valores Mobiliários e, subsidiariamente, o regime geral dos ilícitos de mera ordenação social.

5 — O Governo pode estabelecer o regime de divulga-ção por entidade responsável pela supervisão pública dos revisores oficiais de contas e das sociedades de revisores oficiais de contas, na íntegra ou por extrac-to, das decisões que atribuam responsabilidade pela prática de contra-ordenações independentemente de tais decisões serem ou não definitivas, com expressa menção deste facto.

6 — O Governo pode estabelecer para os ilícitos de mera ordenação social que tipificar a aplicação, cumu-lativamente com as sanções principais, das seguintes sanções acessórias:

a) Apreensão e perda do objecto da infracção, incluin-do o produto do benefício obtido pelo infractor através da prática da contra-ordenação;

b) Interdição temporária do exercício da actividade pelo infractor;

c) Revogação da aprovação ou cancelamento do regis-to necessário ao exercício de funções.

Artigo 3.º Sentido e extensão da autorização legislativa quanto à revisão do Estatuto da Ordem dos Revisores Oficiais de ContasO sentido e a extensão da legislação a aprovar são os seguintes: a) Alteração das atribuições da Ordem dos Revisores Oficiais de Contas no sentido de permitir a sua par-ticipação no âmbito da entidade responsável pela supervisão pública dos revisores oficiais de contas e das sociedades de revisores oficiais de contas e, bem assim, de assegurar a inscrição dos revisores oficiais de contas e das sociedades de revisores oficiais de contas em registo público e de promover as condições que permitam a divulgação pública;

b) Revisão do conceito de auditoria, passando este a incluir os exames e outros serviços relacionados com as contas de empresas ou de outras entidades efectu-ados de acordo com as normas de auditoria em vigor, compreendendo:

i) A revisão legal de contas exercida em cumprimen-to de disposição legal e no contexto dos meca-nismos de fiscalização das entidades ou empresas objecto de revisão em que se impõe a designação de um revisor oficial de contas;

RA42_AF_final.indd 14 10/31/08 5:41:09 PM

ii) A auditoria às contas exercida em cumprimento de disposição legal, estatutária ou contratual;

iii) Os serviços relacionados com os referidos nas alí-neas anteriores, quando tenham uma finalidade e ou um âmbito específicos ou limitados;

c) Alteração da definição das actividades que cons-tituem funções dos revisores oficiais de contas, para além daquelas que integram as actividades de interesse público, de modo a abranger a docência, o exercício de funções de membros de comissões de auditoria e de órgãos de fiscalização ou de supervisão de empresas ou outras entidades, a consultoria e outros serviços no âmbito de matérias inerentes à sua formação e qualificação profissional, designadamente avaliações, peritagens e arbitragens, estudos de reorganização e reestruturação de empresas e de outras entidades, análises financeiras, estudos de viabilidade económica e financeira, formação profissional, estudos e parece-res sobre matérias contabilísticas e fiscais, revisão de declarações fiscais e revisão de relatórios ambientais e de sustentabilidade, as funções de administrador da insolvência e liquidatário, as funções de administrador ou gerente de sociedades participadas por sociedades

de revisores oficiais de contas, sendo que o exercício de quaisquer destas funções não põe em causa o regime de dedicação exclusiva que o revisor oficial de contas adopte;

d) Alteração do regime de designação dos revisores oficiais de contas, de modo a harmonizá-lo com as disposições do Código das Sociedades Comerciais e do Código dos Valores Mobiliários relativas à mesma matéria;

e) Determinação do regime de inamovibilidade e rota-ção dos revisores oficiais de contas das entidades de interesse público, à luz do disposto na Directiva n.º 2006/43/CE, do Parlamento Europeu e do Conselho, de 17 de Maio, determinando que o período máximo do exercício de funções de auditoria pelo sócio responsável pela orientação ou execução directa da revisão legal das contas é de sete anos a contar da sua designação, podendo vir a ser novamente designado depois de decorrido um período mínimo de dois anos, estabele-cendo que a regularização de situações existentes em que o prazo de sete anos esteja excedido se efectua no momento da designação para novos mandatos;

Notícias

15JUL/SET 2008 REVISORES AUDITORES

RA42_AF_final.indd 15 10/31/08 5:41:09 PM

f) Alteração do regime que estabelece as regras rela-tivas à fixação dos honorários devidos pelo exercício da revisão legal das contas, à luz do disposto na Directiva n.º 2006/43/CE, do Parlamento Europeu e do Conselho, de 17 de Maio, determinando que tais honorários sejam fixados entre as partes, tendo em conta critérios de razoabilidade que atendam, em especial, à natureza, extensão, profundidade e tempo do trabalho necessário à execução de um serviço de acordo com as normas de auditoria em vigor e, no caso especial do exercício de funções de interesse público, não podem pôr em causa a independência profissional e a qualidade do trabalho, não podem ser influenciados ou determinados pela prestação de serviços adicionais à empresa ou outra entidade objecto de revisão ou de auditoria, não podem ser em espécie e não podem ser contingentes ou variáveis em função dos resultados do trabalho efectuado;

g) Alteração do regime da formação dos revisores oficiais de contas, de modo a adequá-lo ao regime da Directiva n.º 2006/43/CE, do Parlamento Europeu e do Conselho, de 17 de Maio, prevendo que estes devem frequentar cursos de formação profissional a promover pela Ordem dos Revisores Oficiais de Contas ou por esta reconhecidos;

h) Determinação de um regime da conservação dos documentos relacionados com o exercício das funções de interesse público por parte dos revisores oficiais de contas, à luz do disposto na Directiva n.º 2006/43/CE, do Parlamento Europeu e do Conselho, de 17 de Maio;

i) Alteração do regime de controlo de qualidade a que se encontram sujeitos os revisores oficiais de contas, prevendo que o mesmo seja exercido pela Ordem dos Revisores Oficiais de Contas, sob a supervisão da entidade pública de supervisão, de acordo o regime da

REVISORES AUDITORES JUL/SET 200816

Notícias

RA42_AF_final.indd 16 10/31/08 5:41:10 PM

17JUL/SET 2008 REVISORES AUDITORES

Directiva n.º 2006/43/CE, do Parlamento Europeu e do Conselho, de 17 de Maio;

j) Alteração do regime do dever de independência dos revisores oficiais de contas, à luz do disposto na Directiva n.º 2006/43/CE, do Parlamento Europeu e do Conselho, de 17 de Maio, estabelecendo, como crité-rios fundamentais, que o revisor oficial de contas deve actuar livre de qualquer pressão, influência ou inte-resse e deve evitar factos ou circunstâncias que sejam susceptíveis de comprometer a sua independência, integridade e objectividade e, bem assim, definindo os serviços que não podem ser prestados simultaneamente com a revisão legal de contas, nos casos dos revisores oficiais de contas das entidades de interesse público;

l) Alteração do regime do dever de segredo profissional do revisor oficial de contas pela certificação legal das contas relativamente às contas consolidadas, à luz do

disposto na Directiva n.º 2006/43/CE, do Parlamento Europeu e do Conselho, de 17 de Maio;

m) Alteração do regime do seguro de responsabilidade civil profissional, de modo a redefinir o valor mínimo de tal seguro, fixando tal valor, no caso dos revisores oficiais de contas, nos € 500 000 e, no caso das socie-dades de revisores, nos € 500 000 vezes o número de sócios revisores e de revisores oficiais de contas que prestem a sua actividade ao abrigo de contrato de prestação de serviços;

n) Clarificação de algumas incompatibilidades e impe-dimentos decorrentes do exercício das funções de revi-sor oficial de contas;

o) Modificação das regras de acesso à profissão, passan-do a exigir-se licenciatura em Auditoria, Contabilidade, Direito, Economia, Gestão de Empresas ou cursos equiparados ou quaisquer outras licenciaturas que

Notícias

RA42_AF_final.indd 17 10/31/08 5:41:11 PM

REVISORES AUDITORES JUL/SET 200818 REVISORES AUDITORES JUL/SET 200818

Notícias

para o efeito venham a ser reconhecidas por portaria do Ministro que tutela o ensino superior, com prévia audição da Ordem dos Revisores Oficiais de Contas;

p) Alteração do regime da responsabilidade disciplinar dos revisores oficiais de contas e das sociedades de revisores oficiais de contas, reordenação e redefinição das penas disciplinares e alterando-se o valor mínimo e máximo das multas disciplinares para € 1000 e € 10 000, respectivamente, e do prazo de prescrição da infracção disciplinar, fixando-se o mesmo nos dois anos após a prática do facto susceptível de constituir infracção disciplinar;

q) Previsão de que os revisores oficiais de contas e as sociedades de revisores oficiais de contas participem em sociedades de direito nacional que tenham por objecto exclusivo a prestação dos serviços de consulto-ria e outros serviços no âmbito de matérias inerentes à sua formação e qualificação profissional, designada-mente avaliações, peritagens e arbitragens, estudos de reorganização e reestruturação de empresas e de outras entidades, análises financeiras, estudos de viabilidade económica e financeira, formação profissional, estudos e pareceres sobre matérias contabilísticas e fiscais, revisão de declarações fiscais e revisão de relatórios ambientais e de sustentabilidade;

r) Revisão dos termos em que devem ser assinados os documentos de uma sociedade de revisores oficiais de contas no exercício das suas funções de interesse públi-co, no âmbito das suas relações com terceiros, à luz do disposto na Directiva n.º 2006/43/CE, do Parlamento Europeu e do Conselho, de 17 de Maio;

s) Alteração do regime de prestação de provas dos exames de admissão à Ordem dos Revisores Oficiais de Contas, à luz do disposto na Directiva n.º 2006/43/CE, do Parlamento Europeu e do Conselho, de 17 de Maio;

t) Adaptação do regime de obtenção, suspensão e perda da qualidade de revisor oficial de contas;

u) Actualização das normas sobre o reconhecimento do título profissional dos revisores de outros Estados membros da União Europeia e, bem assim, sobre o registo de auditores de países terceiros, à luz do dis-posto na Directiva n.º 2006/43/CE, do Parlamento Europeu e do Conselho, de 17 de Maio;

v) Consagração, em transposição do regime da Directiva n.º 2006/43/CE, do Parlamento Europeu e do Conselho, de 17 de Maio, de um dever de elabora-ção e divulgação de um relatório de transparência por parte dos revisores oficiais de contas e das sociedades de revisores oficiais de contas que realizam a auditoria às contas de entidades de interesse público e, bem assim, definição das situações em que pode ser autori-zada a não divulgação de informações;

x) Consagração, em transposição do regime da Directiva n.º 2006/43/CE, do Parlamento Europeu e do Conselho, de 17 de Maio, do dever de comunicação ao órgão de fiscalização das entidades examinadas por parte dos revisores oficiais de contas ou das sociedades de revisores oficiais de contas que realizem auditoria às contas de entidades de interesse público, incluindo a confirmação anual da independência relativamente à entidade examinada, a comunicação anual de todos os serviços adicionais prestados à entidade examinada e, bem assim, a análise das ameaças à independência e das salvaguardas aplicadas para atenuar essas ame-aças;

z) Extensão do regime previsto no n.º 5 do artigo 177.º e no n.º 1 do artigo 180.º do Código de Processo Penal, respectivamente, às buscas e apreensões em escritórios de revisores oficiais de contas;

aa) Criação, em transposição do regime da Directiva n.º 2006/43/CE, do Parlamento Europeu e do Conselho, de 17 de Maio, de um registo público dos revisores oficiais de contas e das sociedades de revisores oficiais de contas, cujo conteúdo deve ser comunicado à enti-dade de supervisão pública da profissão para efeitos de divulgação pública centralizada.

Artigo 4.º DuraçãoA autorização legislativa concedida pela presente lei tem a duração de 180 dias.

Artigo 5.º Entrada em vigorA presente lei entra em vigor no dia seguinte ao da sua publicação.

Aprovada em 11 de Junho de 2008.O Presidente da Assembleia da República, Jaime Gama.Promulgada em 16 de Julho de 2008.Publique-se.O Presidente da República, ANÍBAL CAVACO SILVA.Referendada em 17 de Julho de 2008.O Primeiro-Ministro, José Sócrates Carvalho Pinto de Sousa.

RA42_AF_final.indd 18 10/31/08 5:41:11 PM

19JUL/SET 2008 REVISORES AUDITORES 19JUL/SET 2008 REVISORES AUDITORES

Na sequência de um maior estreitamento das relações com a IFAC, o Conselho Directivo da OROC recebeu, na sua sede, o Director Técnico para a área do desen-volvimento, Thomas Zimmerman.

A reunião começou com uma apresentação por parte da OROC, sobre os desenvolvimentos recentes ocor-ridos na profissão, onde se incluíram a alteração do Estatuto da OROC, e a criação do Conselho Nacional de Supervisão de Auditoria. Foram fornecidos alguns dados estatísticos sobre a profissão e o mercado em Portugal. Foi dada especial atenção ao programa de auto avaliação preparado pela OROC e enviado à IFAC. Foi, ainda, discutido o plano de acção que a IFAC está a propor a todos os membros no sentido de se adoptar uma estratégia nacional que possa ser moni-torizada pela IFAC numa perspectiva de uma maior

harmonização da profissão a nível global. Finalmente, foi feita uma breve referência ao relacionamento da OROC com as agências governamentais e reguladoras e uma breve descrição do sistema económico e finan-ceiro existente em Portugal.

A segunda parte da reunião teve como objectivo rece-ber, do representante da IFAC, informações sobre os desenvolvimentos mais significativos ocorridos a nível mundial na profissão, nomeadamente sobre as activi-dades da IFAC, sobre as negociações existentes entre a IFAC e a Comissão Europeia no âmbito da aplicação das normas internacionais de auditoria, sobre encon-tros, reuniões e conferências que se vão realizar a curto prazo e também sobre outras iniciativas globais, no âmbito da profissão de auditoria.

OROC reúne com IFAC

Notícias

RA42_AF_final.indd 19 10/31/08 5:41:12 PM

REVISORES AUDITORES JUL/SET 200820

C

M

Y

CM

MY

CY

CMY

K

AF_ANUNCIO_BAP.pdf 08/10/25 0:48:59

Actividade interna na Ordem

ROC Nº NOME

1302 NELSON RODRIGUES DE BASTOS1303 DANIEL JOSE VENANCIO GUERREIRO1304 MARIA DA CONCEICAO MACHADO MONTEIRO

CARVALHO1305 HUGO SANCHO TORRES SANTOS CARVALHO1306 VERA MARGARIDA SEBASTIAO MARTINS1307 ANDRE DA SILVA ANTUNES MACHADO VAZ1308 RAQUEL MARIA ALVES FERREIRA1309 PAULO JORGE ALEM SANCHES BRANCO AREIAS1310 GLORIA ISABEL VAZ AFONSO DOMINGUES MOTA1311 MARIA EDUARDA SEIXAS VIEGAS1312 HELENA ISABEL FELIX DE FREITAS1313 CARLA ALEXANDRA CANATARIO RIBEIRO CURADO

CORREIA CARDOSO1314 CARLOS AFONSO DIAS LEITE FREITAS DOS SANTOS1315 JOSE ALEXANDRE DA SILVA ALMEIDA1316 ANDREIA DE FARIA MORAIS1317 MIGUEL ANTONIO FARELEIRO CASTANHEIRA1318 PEDRO ALEXANDRE VIEIRA ROQUE DE CAMPOS

MACHADO1319 MARIA DO CARMO DOS REIS E SILVA MENDES1320 NUNO HENRIQUE ROSA CARVALHO1321 ROSA MARIA FERREIRA DA SILVA1322 PATRICIA SOFIA FRADE DE SANTIAGO GUINOTE1323 PEDRO MIGUEL CORREIA MONTEIRO1324 ANA ISABEL SILVA DE ANDRADE FINO E SOUSA1325 CARLA SOFIA COELHO VIEIRA1326 LUIS MIGUEL BARROS MARTINS DAMAS1327 JOSE CARLOS ROCHA OLIVEIRA1328 ANA ISABEL RAMOS SILVA1329 ANTONIO JOSE DE ALMEIDA LOUREIRO1330 ARMANDO JOSE DE SOUSA RESENDE1331 CARLA ALEXANDRA ALMEIDA VIANA GOMES

1332 DANIEL SCHROIFF NOGUEIRA1333 JOAO RUI FERNANDES RAMOS1334 PAULO JORGE LUIS DA SILVA1335 ANTONIO AMERICO FELGUEIRAS SEABRA PINTO

COELHO1336 JOSE EDUARDO URPINA PORTUGAL1337 LUISA MARGARIDA FIGUEIREDO DUARTE1338 SUSANA CATARINA IGLESIAS COUTO RODRIGUES DE

JESUS1339 ANA MARGARIDA BARROSO DOS REIS BOTO1340 BRIGIDA ISABEL MARTINS RODRIGUES PALMA

CARDOSO1341 CAROLINA CELESTE MARQUES PEREIRA1342 PAULO SERGIO JESUS DAS NEVES1343 BRUNO MIGUEL SOARES DE OLIVEIRA E SA1344 NUNO FILIPE NOGUEIRA ALVES COELHO1345 ANGELA MARIA FARTO BAPTISTA DE CASTRO

HENRIQUES1346 NUNO MIGUEL DIAS PIRES1347 JOSE CARLOS OLIVEIRA DA SILVA CARDOSO1348 TOMASZ LITWINSKI1349 NUNO JORGE RIBEIRO FERNANDES FONTES DA SILVA1350 HELDER MANUEL DA ROCHA OLIVEIRA1351 MARIA JOAO DE JESUS SILVA1352 JOANA CUPERTINO DE MIRANDA DUARTE DE

ALMEIDA CARDOSO MONIZ1353 PATRICIA ISABEL SOUSA CALDINHA1354 RUI BRITO SERRA GERALDES1355 ELISABETE PEREIRA ABRANTES GARRUCO1356 JOAO MANUEL VARGAS INACIO1357 SERGIO MANUEL DA SILVA GOMES1358 ANABELA PEREIRA VAZ BORGES

NOVOS ROC

Estão, de parabéns os 57 Novos Revisores inscritos no período decorrido entre 1 de Julho de 2007 e 30 de Junho de 2008, a quem a Ordem promoveu uma recep-ção pública que teve lugar no dia 7 de Julho de 2008.

Inscrição de Novos Revisores

RA42_AF_final.indd 20 10/31/08 5:41:15 PM

C

M

Y

CM

MY

CY

CMY

K

AF_ANUNCIO_BAP.pdf 08/10/25 0:48:59

RA42_AF_final.indd 21 10/31/08 5:41:16 PM

REVISORES AUDITORES JUL/SET 200822

Actividade interna na Ordem

De um modo geral são muito poucos os Revisores que, depois de haverem abraçado a profissão, decidem optar por uma outra carreira profissional, sendo sabido que oportunidades não têm faltado. Só por isso faria todo o sentido reconhecer a dedicação à profissão, daqueles que ao longo de 25 anos permaneceram fiéis a causa e a

ela consagraram todo o seu esforço e o seu trabalho.

No passado mês de Julho em recepção promovida pela Ordem, foram agraciados com a medalha de prata, comemorativa dos 25 anos, os seguintes distintos Colegas a quem felicitamos vivamente:

Premiar a dedicação à Profissão

ROC Nº NOME

513 JOSÉ ASSUNÇÃO DIAS514 MAXIMINO DOMINGUES MOTA517 JOSÉ MANUEL DE ALMEIDA518 ANTÓNIO PEREIRA BAPTISTA519 VIRGÍLIO CASTANHEIRA GUILHERME520 DUARTE TAVARES GIESTA521 JOAQUIM PINHEIRO CARRILHO522 DUARTE AMORIM PINTO523 MANUEL REIS BOTO524 FLORENTINO EVANGELISTA DOS SANTOS525 JOSÉ NADAIS DE SOUSA526 MANUEL DE OLIVEIRA LIMA

ROC Nº NOME

527 ALBINO RODRIGUES JACINTO528 FRANQUELIM GARCIA ALVES530 JOSÉ DA SILVA FERNANDES531 JOÃO CABRITO LOURENÇO532 JOÃO SILVA CARDOSO533 ANTÓNIO GONÇALVES COELHO534 EUGÉNIO FRANCO FERREIRA535 MÁRIO COVÃO BAPTISTA536 LUIS LOMELINO VELOSA537 ANTÓNIO SERRA CRUZ538 JÚLIO DE JESUS PINTO539 JÚLIO LOURENÇO ALVES

RA42_AF_final.indd 22 10/31/08 5:41:17 PM

23JUL/SET 2008 REVISORES AUDITORES

Actividade interna na Ordem

Durante o terceiro trimestre do corrente ano, a Ordem promoveu e realizou os seguintes cursos de Formação Contínua: “Consolidação contabilística”, “Sistema de normalização contabilística”, “Auditoria no Sector Público”, “Planeamento, avaliação do risco e materia-lidade” e “Inspecções tributárias”. O elevado número de inscrições indicia o interesse dos temas abordados e a grande motivação dos Revisores para actualizar conhe-cimentos técnicos e promover a melhoria das suas competências, respondendo afirmativamente ao desafio

que o Conselho Directivo tem vindo a promover junto da classe profissional

De acordo com o que é habitual, procedeu-se à distri-buição de questionários pelos formandos, tendo havido uma muito significativa percentagem de respostas com avaliação de muito bom.

Os referidos cursos enquadram-se no Regulamento de Formação Contínua conferindo as horas de formação acreditada, oportunamente definidas.

No mês de Setembro teve início o quarto e último Grupo de módulos do Curso de Preparação para Revisores Oficiais de Contas 2008. Este curso teve início em Outubro de 2007 e terminará no próximo mês de Novembro.

Em Outubro inicia-se um novo do Curso de Preparação para Revisores Oficiais de Contas, desta vez o CPROC 2009. Tal como é habitual, este curso registou um grande número de candidatos e irá decorrer em Lisboa e no Porto, com uma carga horária total de 544 horas, estruturadas em quatro grupos de 136 horas cada. Estão inscritos 80 candidatos a ROC, distribuídos por duas turmas, a funcionar em regime pós laboral.

Formação contínua

Curso de Preparação para Candidatos a ROC

RA42_AF_final.indd 23 10/31/08 5:41:18 PM

REVISORES AUDITORES JUL/SET 200824

A Evolução das Metodologias de Auditoria 1. OBJECTIVOSTendo como ponto de partida o documento emitido pelo IFAC1 denominado "Guide to Using International Standards on Auditing in the Audits of Small-and

Medium sized Entities" (adiante designado por Guia) e a consequente demonstração da aplicação das Normas Internacionais de Auditoria ao universo das Pequenas e Médias Empresas (PME's), visa o presente

1 IFAC – International Federanton of Accountants.

Auditoria

RA42_AF_final.indd 24 10/31/08 5:41:20 PM

25JUL/SET 2008 REVISORES AUDITORES

AuditoriaAntónio Gonçalves Revisor Oficial de Contas Membro do Grupo de Trabalho das PME’sControlador-Relator

texto abordar a evolução ocorrida nas metodologias de auditoria até ao momento actual.

Necessariamente, existe uma forte relação entre as metodologias adoptadas pelos auditores externos e os auditores internos. Em termos gerais, poderemos dizer que de algum modo se verifica o acompanhamento ao nível da auditoria interna das metodologias já ante-riormente implementadas e testadas pelos auditores externos. Assim, embora o presente texto se centre essencialmente nos aspectos da auditoria externa, cer-tamente existe uma ligação à auditoria interna.

2. A EVOLUÇÃO DAS METODOLOGIAS E SUA CRONOLOGIAFace às profundas mudanças ocorridas no ambiente de negócios, no modo de funcionamento e de suporte

das operações das empresas, nos últimos trinta anos, a auditoria sentiu uma pressão significativa para evoluir e encontrar respostas a um meio empresarial cada vez mais complexo. Actualmente, as empresas constituem organizações de grande dimensão, operando em diver-sos segmentos de negócio e geográficos, suportadas por complexos sistemas de informação e colaboradores altamente qualificados, pelo que a auditoria teve de acompanhar este processo de evolução rápido e de extrema complexidade.

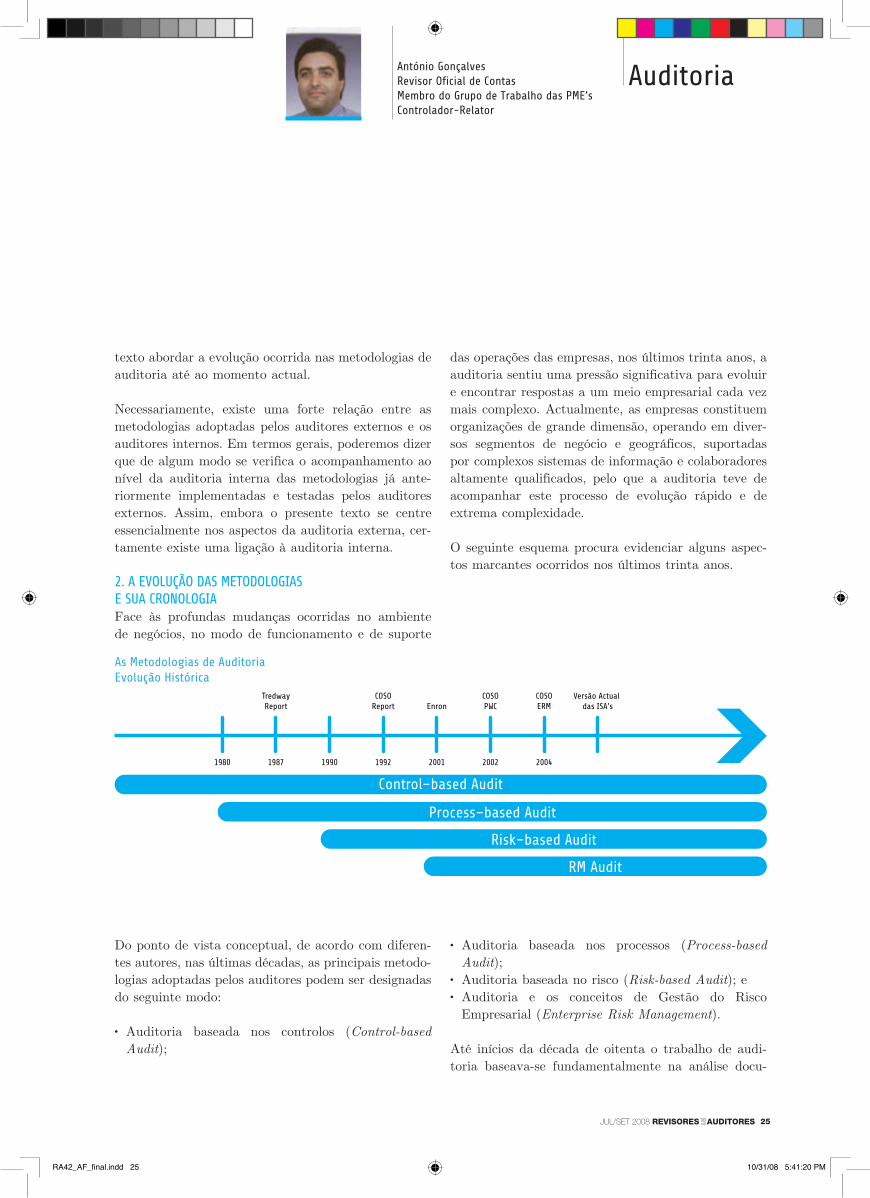

O seguinte esquema procura evidenciar alguns aspec-tos marcantes ocorridos nos últimos trinta anos.

Do ponto de vista conceptual, de acordo com diferen-tes autores, nas últimas décadas, as principais metodo-logias adoptadas pelos auditores podem ser designadas do seguinte modo:

Auditoria baseada nos controlos (• Control-based Audit);

Auditoria baseada nos processos (• Process-based Audit);Auditoria baseada no risco (• Risk-based Audit); eAuditoria e os conceitos de Gestão do Risco •

Empresarial (Enterprise Risk Management).

Até inícios da década de oitenta o trabalho de audi-toria baseava-se fundamentalmente na análise docu-

As Metodologias de AuditoriaEvolução Histórica

1980

Versão Actual

das ISA’sTredwayReport

1987 1990

COSOReport

1992

Enron

2001

COSOPWC

2002

COSOERM

2004

Control–based Audit

Process–based Audit

Risk–based Audit

RM Audit

RA42_AF_final.indd 25 10/31/08 5:41:20 PM

REVISORES AUDITORES JUL/SET 200826

mental de modo a validar e suportar, os saldos das principais rubricas do balanço e das principais classes de transacções. Adicionalmente, era dado um parti-cular enfoque no cumprimento dos aspectos legais e regulamentares. Contudo, o reforço da complexidade das operações das empresas, conjuntamente com o aumento da importância dos sistemas de informação suportados informaticamente, veio alterar esta aborda-gem, sendo prestada uma maior atenção e relevância aos aspectos associados aos processos.

Assim, em meados da década de oitenta começam a ser implementadas metodologias orientadas para a análise dos processos críticos de negócio, passando o auditor a proceder à análise dos processos mais relevantes e suportando a sua opinião em testes de cumprimento, ou de conformidade, e trabalho substantivo.

A segunda metade da década de oitenta do século pas-sado caracterizou-se, de algum modo, nomeadamente nos Estados Unidos da América, na existência de um conjunto de situações de insolvência de entidades de dimensão relevante que veio a colocar um conjunto de questões:

Por um lado, identificar quais as limitações do •

trabalho dos auditores que os tinham impedido de analisar tais situações atempadamente;Por outro lado, quais as limitações das metodologias •

de gestão e como ultrapassar as mesmas.

Estas questões levaram a dois projectos relevantes cujos impactos ainda hoje persistem no mundo empre-sarial.

Do ponto de vista do controlo interno, foi publicado em 1987 o primeiro documento sobre esta temáti-ca, o denominado Treadway Report2, identificando a necessidade da adopção de um referencial comum sobre este tema, apelando a que os responsáveis da gestão reportassem sobre a efectividade do funciona-mento do sistema de controlo interno e enfatizando os elementos chave de um sistema de controlo interno, nomeadamente a existência de um código de conduta e de uma comissão de auditoria que integrasse pro-fissionais competentes que possuíssem um adequado conhecimento da actividade desenvolvida e, uma ges-tão competente.

Na sequência do relatório em questão, o COSO3 desen-volveu um projecto específico nesta área, tendo publi-cado o relatório final sobre o controlo interno em 1992, com o título "Internal Control-Integrated Framework". Este documento proponha um referencial comum para a definição de controlo interno, assim como procedi-mentos para a sua avaliação. Actualmente, para todos os actores do mundo empresarial, a compreensão da definição em questão é essencial.

O termo controlo interno integrou o vocabulário dos responsáveis da gestão, sem que tivesse uma definição precisa e consistente até à publicação do documento anteriormente referido. O relatório do COSO desen-volveu uma definição que ainda hoje é universalmente aceite:

O controlo interno consiste num processo concebi-•

do e desenhado pelos responsáveis da governação e gestão, assim como outros colaboradores, que visa fornecer garantias relativamente à capacidade da entidade em prosseguir os seus objectivos nas seguin-tes áreas:

Eficiência e eficácia operacional;•

Fiabilidade do relato financeiro;•

Cumprimento da legislação e regulamentos apli-•

cáveis.

Simultaneamente com os desenvolvimentos ocorridos ao nível do controlo interno pelo COSO, ao nível da gestão ocorreram também desenvolvimentos impor-tantes. Na publicação de Janeiro-Fevereiro de 1992, da Harvard Business Review, foi publicado o artigo denominado "The Balanced Scorecard- Mesaures That Drive Performance", que surgiu na sequência de estudos realizados em várias multinacionais ame-ricanas, insatisfeitas com o facto de verificarem que os métodos de avaliação do desempenho empresarial, baseados em indicadores contabilísticos e financeiros eram inadequados no contexto em que as empresas operavam, porque prejudicavam a criação de valor a médio e longo prazo. Este artigo iria dar origem, mais tarde ao Balanced Scorecard4 o qual:

Focaliza a gestão na estratégia da empresa, tradu-•

zindo esta em objectivos, iniciativas e indicadores, em quatro perspectivas (uma financeira, e três não financeiras);

2 Report of the National Commission on Fraudulent Financial Reporting (National Commission on the Fraudulent Financial Reporting, 1987), The Treadway

Report, AICPA 1987.

3 COSO – Committee of Sponsoring Organizations.

4 Translating Strategy into Action – The Balanced Scorecard: Robert Kaplan, David Norton.

Auditoria

RA42_AF_final.indd 26 10/31/08 5:41:20 PM

Assim, são incluídas na avaliação do desempenho •

empresarial três perspectivas adicionais - Clientes, Processos Internos e Aprendizagem e Desenvolvimento Organizacional - para além da perspectiva financeira tradicional de avaliação do desempenho, o que per-mitiria gerir factores intangíveis fundamentais para o desempenho de uma empresa, num mundo onde a diferenciação como factor de reforço competitivo se tornava essencial de forma a permitir a obtenção de ganhos anormais por longos períodos temporais.

Seria necessária uma nova crise para que este con-ceito de alinhamento da estratégia com o ambiente de controlo interno viesse a ser reconhecido no meio

empresarial de forma sistematizada e integrada como analisaremos no ponto 3.2., abaixo.

Refira-se, ser o conceito de controlo interno anterior-mente referido, aquele adoptado aquando da publica-ção da legislação denominada "Sarbanes-Oxley Act" nos Estados Unidos da América.

Associado a esta definição de controlo interno, encontra-se a utilização de um modelo tri-dimensional para descrever o sistema de controlo interno de uma entidade. O modelo, ver figura seguinte, consiste em cinco níveis horizontais, linhas, três colunas verticais e sectores múltiplos que lhe conferem a sua terceira

António Gonçalves Auditoria

27JUL/SET 2008 REVISORES AUDITORES

RA42_AF_final.indd 27 10/31/08 5:41:21 PM

REVISORES AUDITORES JUL/SET 200828

dimensão. O modelo pode ser visualizado com um cubo que integra 45 (5x3x3) componentes individuais. Contudo, na realidade não existem componentes indi-viduais na medida em que todas se encontram relacio-nadas, dependendo os controlos internos de cada uma das componentes dos existentes nas restantes.

O ambiente de controlo interno, como qualquer edifí-cio necessita de fundações sólidas, o quadro referencial adoptado pelo COSO assenta no denominado ambien-te de controlo interno - control environment -, o ponto de partida, a fundação do sistema de controlo interno em qualquer organização. Este nível tem uma influên-cia crítica na forma como as actividades empresariais são estruturadas, assim como, no modo como os riscos são avaliados e assumidos na organização. Serve como a base de todos os outros componentes do controlo interno e influencia cada um dos três objectivos e todas as actividades. O ambiente de controlo reflecte a atitude geral, preocupações e acções dos responsáveis da governação, gestão e outros relativamente à impor-tância dos controlos internos na organização.

Auditoria

OPERATIONS

FINANCIAL REPORTING

COMPLIANCE

MONITORING

INFORMATION & COMUNICATION

CONTROL ACTIVITIES

RISK ASSESSMENT

CONTROL ENVIRONMENT

Unit A

Unit B

Activity 1

Activity 2

RA42_AF_final.indd 28 10/31/08 5:41:22 PM

29JUL/SET 2008 REVISORES AUDITORES

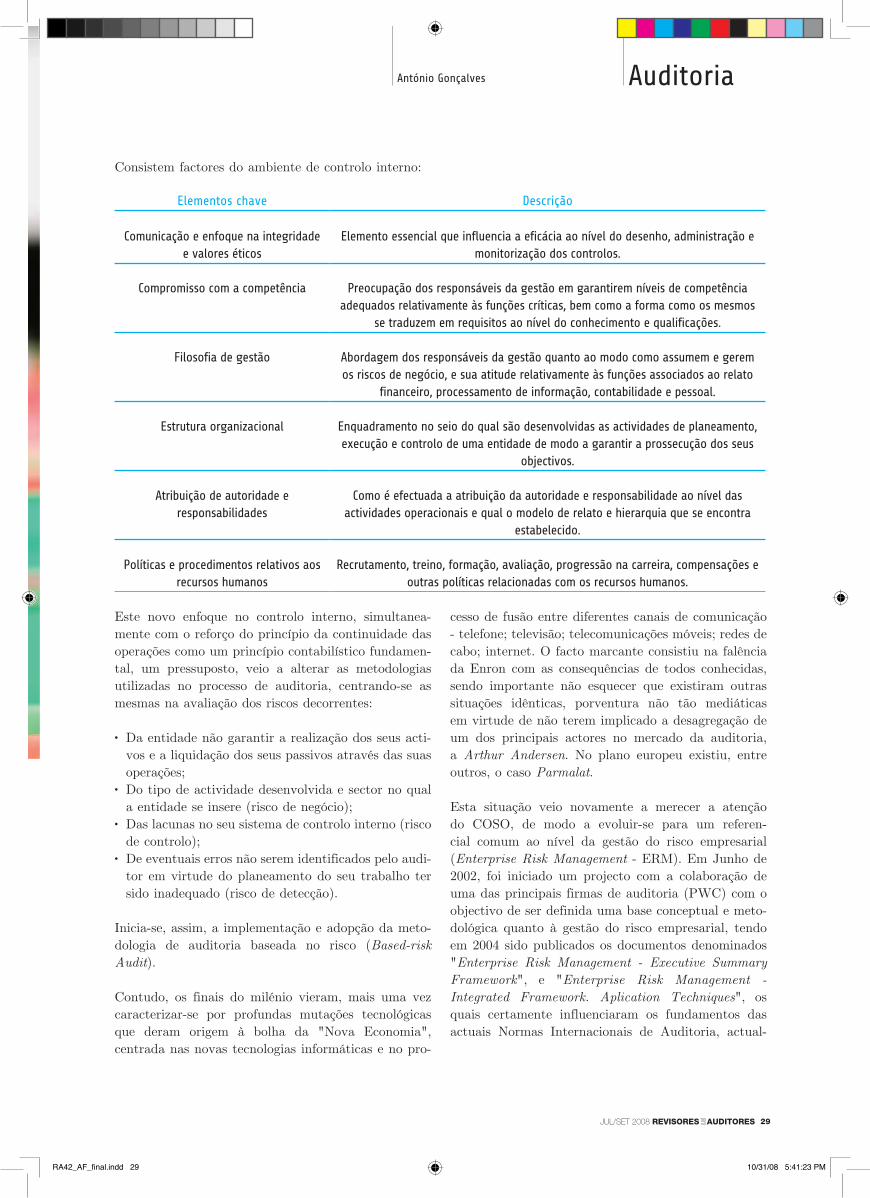

Consistem factores do ambiente de controlo interno:

Este novo enfoque no controlo interno, simultanea-mente com o reforço do princípio da continuidade das operações como um princípio contabilístico fundamen-tal, um pressuposto, veio a alterar as metodologias utilizadas no processo de auditoria, centrando-se as mesmas na avaliação dos riscos decorrentes:

Da entidade não garantir a realização dos seus acti-•

vos e a liquidação dos seus passivos através das suas operações;Do tipo de actividade desenvolvida e sector no qual •

a entidade se insere (risco de negócio);Das lacunas no seu sistema de controlo interno (risco •

de controlo);De eventuais erros não serem identificados pelo audi-•

tor em virtude do planeamento do seu trabalho ter sido inadequado (risco de detecção).

Inicia-se, assim, a implementação e adopção da meto-dologia de auditoria baseada no risco (Based-risk Audit).

Contudo, os finais do milénio vieram, mais uma vez caracterizar-se por profundas mutações tecnológicas que deram origem à bolha da "Nova Economia", centrada nas novas tecnologias informáticas e no pro-

cesso de fusão entre diferentes canais de comunicação - telefone; televisão; telecomunicações móveis; redes de cabo; internet. O facto marcante consistiu na falência da Enron com as consequências de todos conhecidas, sendo importante não esquecer que existiram outras situações idênticas, porventura não tão mediáticas em virtude de não terem implicado a desagregação de um dos principais actores no mercado da auditoria, a Arthur Andersen. No plano europeu existiu, entre outros, o caso Parmalat.

Esta situação veio novamente a merecer a atenção do COSO, de modo a evoluir-se para um referen-cial comum ao nível da gestão do risco empresarial (Enterprise Risk Management - ERM). Em Junho de 2002, foi iniciado um projecto com a colaboração de uma das principais firmas de auditoria (PWC) com o objectivo de ser definida uma base conceptual e meto-dológica quanto à gestão do risco empresarial, tendo em 2004 sido publicados os documentos denominados "Enterprise Risk Management - Executive Summary Framework", e "Enterprise Risk Management - Integrated Framework. Aplication Techniques", os quais certamente influenciaram os fundamentos das actuais Normas Internacionais de Auditoria, actual-

Elementos chave Descrição

Comunicação e enfoque na integridade e valores éticos

Elemento essencial que influencia a eficácia ao nível do desenho, administração e monitorização dos controlos.

Compromisso com a competência Preocupação dos responsáveis da gestão em garantirem níveis de competência adequados relativamente às funções críticas, bem como a forma como os mesmos

se traduzem em requisitos ao nível do conhecimento e qualificações.

Filosofia de gestão Abordagem dos responsáveis da gestão quanto ao modo como assumem e gerem os riscos de negócio, e sua atitude relativamente às funções associados ao relato

financeiro, processamento de informação, contabilidade e pessoal.

Estrutura organizacional Enquadramento no seio do qual são desenvolvidas as actividades de planeamento, execução e controlo de uma entidade de modo a garantir a prossecução dos seus

objectivos.

Atribuição de autoridade e responsabilidades

Como é efectuada a atribuição da autoridade e responsabilidade ao nível das actividades operacionais e qual o modelo de relato e hierarquia que se encontra

estabelecido.

Políticas e procedimentos relativos aos recursos humanos

Recrutamento, treino, formação, avaliação, progressão na carreira, compensações e outras políticas relacionadas com os recursos humanos.

António Gonçalves Auditoria

RA42_AF_final.indd 29 10/31/08 5:41:23 PM

REVISORES AUDITORES JUL/SET 200830

mente em vigor, em particular, aquelas relacionadas com o planeamento do trabalho.

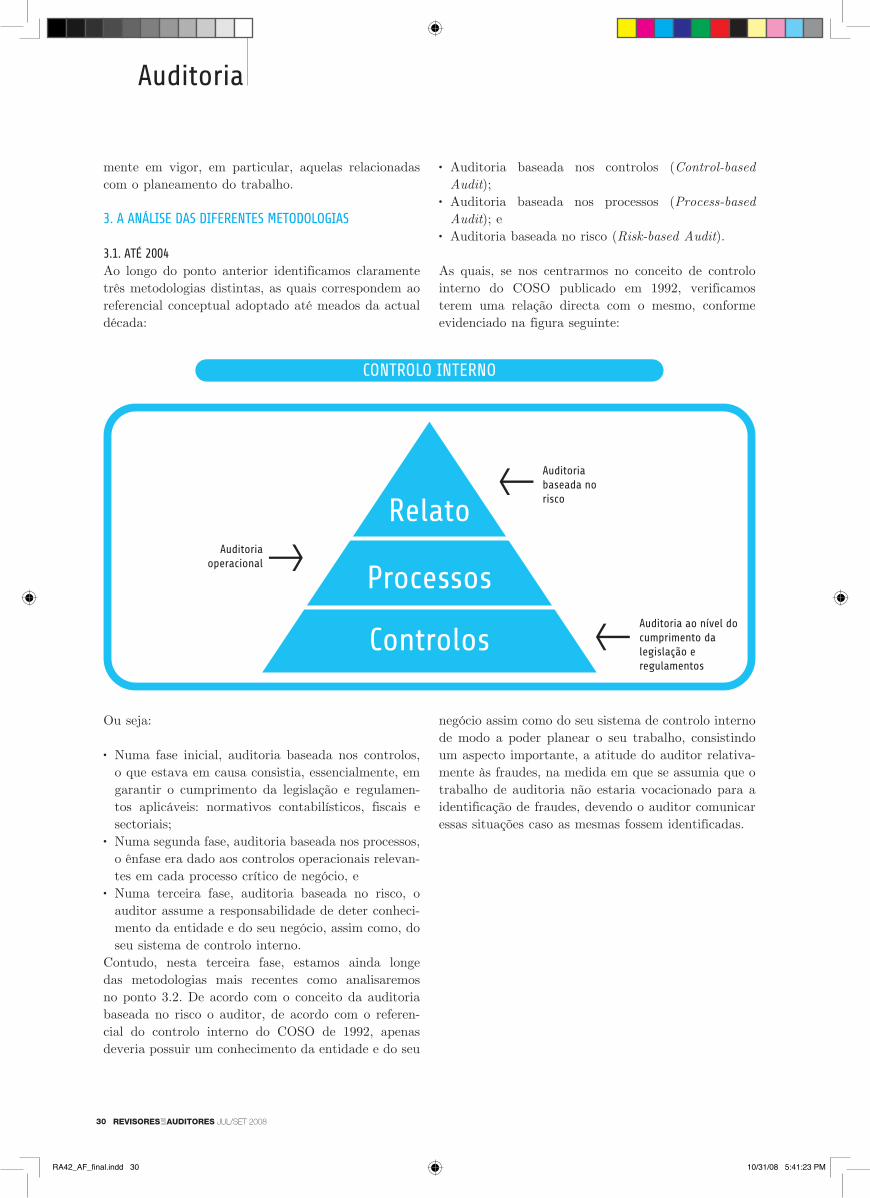

3. A ANÁLISE DAS DIFERENTES METODOLOGIAS

3.1. ATÉ 2004Ao longo do ponto anterior identificamos claramente três metodologias distintas, as quais correspondem ao referencial conceptual adoptado até meados da actual década:

Auditoria baseada nos controlos (• Control-based Audit);Auditoria baseada nos processos (• Process-based Audit); eAuditoria baseada no risco (• Risk-based Audit).

As quais, se nos centrarmos no conceito de controlo interno do COSO publicado em 1992, verificamos terem uma relação directa com o mesmo, conforme evidenciado na figura seguinte:

Ou seja:

Numa fase inicial, auditoria baseada nos controlos, •

o que estava em causa consistia, essencialmente, em garantir o cumprimento da legislação e regulamen-tos aplicáveis: normativos contabilísticos, fiscais e sectoriais;Numa segunda fase, auditoria baseada nos processos, •

o ênfase era dado aos controlos operacionais relevan-tes em cada processo crítico de negócio, eNuma terceira fase, auditoria baseada no risco, o •

auditor assume a responsabilidade de deter conheci-mento da entidade e do seu negócio, assim como, do seu sistema de controlo interno.

Contudo, nesta terceira fase, estamos ainda longe das metodologias mais recentes como analisaremos no ponto 3.2. De acordo com o conceito da auditoria baseada no risco o auditor, de acordo com o referen-cial do controlo interno do COSO de 1992, apenas deveria possuir um conhecimento da entidade e do seu

negócio assim como do seu sistema de controlo interno de modo a poder planear o seu trabalho, consistindo um aspecto importante, a atitude do auditor relativa-mente às fraudes, na medida em que se assumia que o trabalho de auditoria não estaria vocacionado para a identificação de fraudes, devendo o auditor comunicar essas situações caso as mesmas fossem identificadas.

Auditoria

RA42_AF_final.indd 30 10/31/08 5:41:23 PM

31JUL/SET 2008 REVISORES AUDITORES

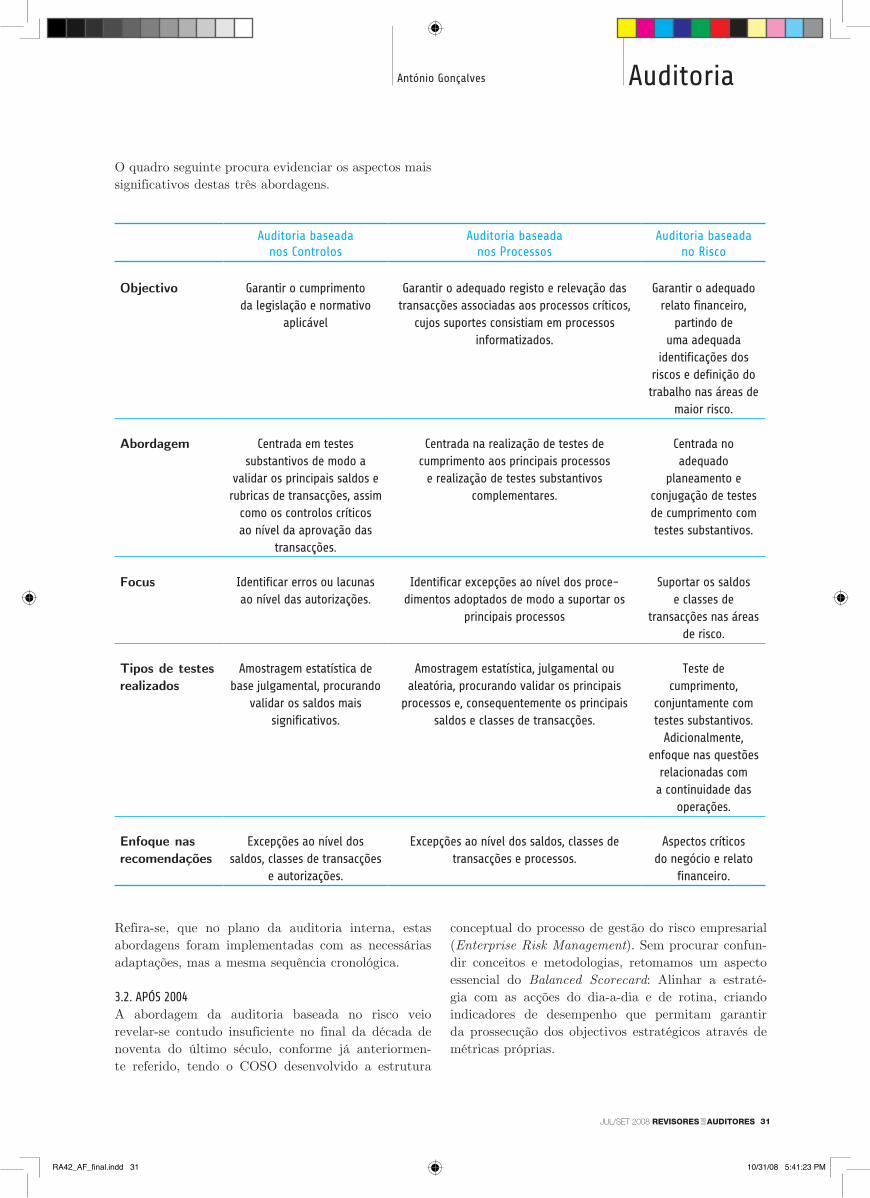

O quadro seguinte procura evidenciar os aspectos mais significativos destas três abordagens.

Refira-se, que no plano da auditoria interna, estas abordagens foram implementadas com as necessárias adaptações, mas a mesma sequência cronológica.

3.2. APÓS 2004A abordagem da auditoria baseada no risco veio revelar-se contudo insuficiente no final da década de noventa do último século, conforme já anteriormen-te referido, tendo o COSO desenvolvido a estrutura

conceptual do processo de gestão do risco empresarial (Enterprise Risk Management). Sem procurar confun-dir conceitos e metodologias, retomamos um aspecto essencial do Balanced Scorecard: Alinhar a estraté-gia com as acções do dia-a-dia e de rotina, criando indicadores de desempenho que permitam garantir da prossecução dos objectivos estratégicos através de métricas próprias.

Auditoria baseada nos Controlos

Auditoria baseada nos Processos

Auditoria baseada no Risco

Objectivo Garantir o cumprimento da legislação e normativo

aplicável

Garantir o adequado registo e relevação das transacções associadas aos processos críticos,

cujos suportes consistiam em processos informatizados.

Garantir o adequado relato financeiro,

partindo de uma adequada

identificações dos riscos e definição do trabalho nas áreas de

maior risco.

Abordagem Centrada em testes substantivos de modo a

validar os principais saldos e rubricas de transacções, assim

como os controlos críticos ao nível da aprovação das

transacções.

Centrada na realização de testes de cumprimento aos principais processos

e realização de testes substantivos complementares.

Centrada no adequado

planeamento e conjugação de testes de cumprimento com testes substantivos.

Focus Identificar erros ou lacunas ao nível das autorizações.

Identificar excepções ao nível dos proce-dimentos adoptados de modo a suportar os

principais processos

Suportar os saldos e classes de

transacções nas áreas de risco.

Tipos de testes realizados

Amostragem estatística de base julgamental, procurando

validar os saldos mais significativos.

Amostragem estatística, julgamental ou aleatória, procurando validar os principais

processos e, consequentemente os principais saldos e classes de transacções.

Teste de cumprimento,

conjuntamente com testes substantivos.

Adicionalmente, enfoque nas questões

relacionadas com a continuidade das

operações.

Enfoque nas recomendações

Excepções ao nível dos saldos, classes de transacções

e autorizações.

Excepções ao nível dos saldos, classes de transacções e processos.

Aspectos críticos do negócio e relato

financeiro.

António Gonçalves Auditoria

RA42_AF_final.indd 31 10/31/08 5:41:23 PM

REVISORES AUDITORES JUL/SET 200832

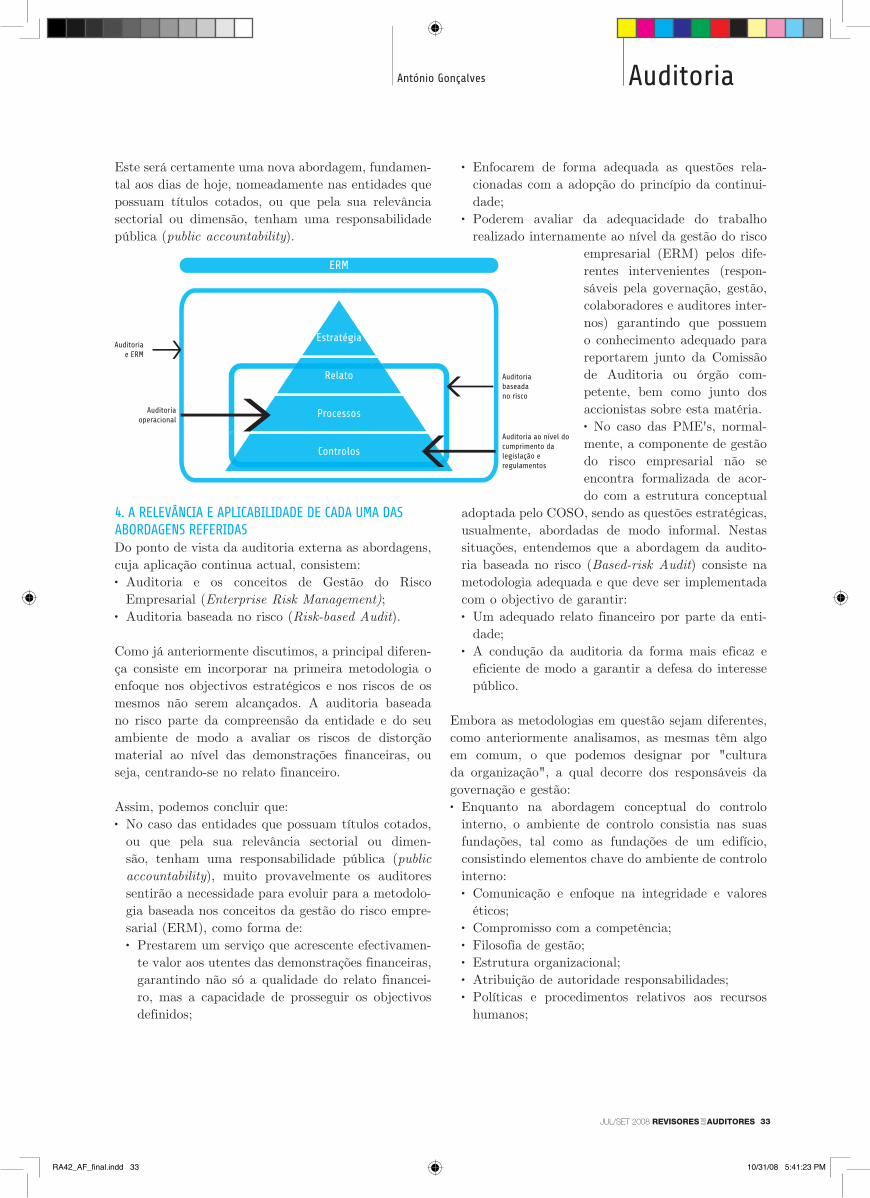

Se analisarmos a estrutura conceptual proposta pelo COSO relativamente à gestão do risco empresarial (ERM) verificamos:

A gestão do risco empresarial (ERM) consiste num •

processo, concebido pelos responsáveis da gover-nação, da gestão e outros colaboradores, aplicado com objectivos estratégicos em toda a organização, concebido para identificar potenciais eventos que possam afectar a entidade, e gerir os riscos de acordo com a sua lógica de assumpção de riscos, de modo a facultar uma adequada garantia relativamente à prossecução dos objectivos da entidade.

A seguinte figura evidencia o modelo tridimensional adoptado para definir a gestão do risco empresarial (ERM), no qual as linhas representam as componentes do risco, as colunas os objectivos de gestão do risco e, por último, os diferentes níveis da entidade lhe confe-rem o carácter tridimensional.

Estamos assim, claramente a falar de uma metodolo-gia que visa abordar quatro principais categorias de risco:

Risco estratégico;•

Risco operacional;•

Risco de relato; e•

Risco no plano legal e regulamentar.•

O que significa que, em comparação com o conceito de controlo interno, adicionamos agora uma nova catego-ria de riscos: estratégicos, ou seja, em parte as questões abordadas por Robert Kaplan e David Norton na obra anteriormente referida.

Estes desenvolvimentos levaram a uma redefini-ção do papel do auditor e do trabalho que o

mesmo deve desenvolver. A actual redacção das Normas Internacionais de Auditoria 300 (Planear uma Auditoria de Demonstrações Financeiras) e 315 (Compreensão da Entidade e do seu Ambiente e Avaliar os Riscos de Distorção Material), foram claramente influenciadas por estes desenvolvimentos. De acordo com o Guia5 elaborado pelo IFAC para as PME's existe uma relação directa entre os objectivos de uma entidade e o sistema de controlo interno imple-mentado de modo a garantir a sua realização. Após os objectivos serem fixados, torna-se possível identificar e avaliar os eventos potenciais (riscos) que possam com-prometer a prossecução dos objectivos fixados. Tendo por base esta informação, a gestão pode desenvolver respostas adequadas, nas quais se incluem a concepção do sistema de controlo interno.

Os controlos internos podem ser concebidos para pre-venir, numa primeira etapa, a ocorrência de erros e/ou assegurar a sua detecção e correcção caso os mesmos venham a ocorrer, numa segunda etapa.

Os objectivos de uma entidade, e consequentemente, o seu sistema de controlo interno, podem ser agrupados em quatro categorias:

Estratégicos;•

Relato financeiro;•

Operacionais;•

Cumprimento das leis e regulamentos.•

Em suma, incorporamos nas metodologias de auditoria o plano estratégico, ainda que de uma forma incom-pleta. De acordo com alguns autores, a integração da auditoria com os conceitos desenvolvidos pelo COSO relativos à gestão do risco empresarial levará à audi-toria baseada na gestão do risco, tendo a mesma como principal objectivo determinar quais os objectivos primários do negócio da entidade, os riscos associados, métricas definidas e níveis de tolerância, de modo a avaliar o grau de eficácia das actividades de gestão do risco empresarial (ERM) desenvolvidas de forma a garantir a prossecução dos objectivos da entidade, gerindo os riscos a um nível adequado. Estamos peran-te uma nova abordagem, que visa alinhar os objectivos estratégicos, com os mecanismos de identificação dos riscos, sua avaliação, gestão e acompanhamento quer pelos auditores internos, auditores externos e membros das comissões de auditoria ou órgãos com característi-cas semelhantes.

Auditoria

5 "Guide to Using International Standards on Auditing in the Audits of Small-and Medium sized Entities" - IFAC.

RA42_AF_final.indd 32 10/31/08 5:41:23 PM

33JUL/SET 2008 REVISORES AUDITORES

Este será certamente uma nova abordagem, fundamen-tal aos dias de hoje, nomeadamente nas entidades que possuam títulos cotados, ou que pela sua relevância sectorial ou dimensão, tenham uma responsabilidade pública (public accountability).

4. A RELEVÂNCIA E APLICABILIDADE DE CADA UMA DAS ABORDAGENS REFERIDASDo ponto de vista da auditoria externa as abordagens, cuja aplicação continua actual, consistem:

Auditoria e os conceitos de Gestão do Risco •

Empresarial (Enterprise Risk Management);Auditoria baseada no risco (• Risk-based Audit).

Como já anteriormente discutimos, a principal diferen-ça consiste em incorporar na primeira metodologia o enfoque nos objectivos estratégicos e nos riscos de os mesmos não serem alcançados. A auditoria baseada no risco parte da compreensão da entidade e do seu ambiente de modo a avaliar os riscos de distorção material ao nível das demonstrações financeiras, ou seja, centrando-se no relato financeiro.

Assim, podemos concluir que:No caso das entidades que possuam títulos cotados, •

ou que pela sua relevância sectorial ou dimen-são, tenham uma responsabilidade pública (public accountability), muito provavelmente os auditores sentirão a necessidade para evoluir para a metodolo-gia baseada nos conceitos da gestão do risco empre-sarial (ERM), como forma de:

Prestarem um serviço que acrescente efectivamen-•

te valor aos utentes das demonstrações financeiras, garantindo não só a qualidade do relato financei-ro, mas a capacidade de prosseguir os objectivos definidos;

Enfocarem de forma adequada as questões rela-•

cionadas com a adopção do princípio da continui-dade;Poderem avaliar da adequacidade do trabalho •

realizado internamente ao nível da gestão do risco empresarial (ERM) pelos dife-rentes intervenientes (respon-sáveis pela governação, gestão, colaboradores e auditores inter-nos) garantindo que possuem o conhecimento adequado para reportarem junto da Comissão de Auditoria ou órgão com-petente, bem como junto dos accionistas sobre esta matéria.

No caso das PME's, normal-•

mente, a componente de gestão do risco empresarial não se encontra formalizada de acor-do com a estrutura conceptual

adoptada pelo COSO, sendo as questões estratégicas, usualmente, abordadas de modo informal. Nestas situações, entendemos que a abordagem da audito-ria baseada no risco (Based-risk Audit) consiste na metodologia adequada e que deve ser implementada com o objectivo de garantir:

Um adequado relato financeiro por parte da enti-•

dade;A condução da auditoria da forma mais eficaz e •

eficiente de modo a garantir a defesa do interesse público.

Embora as metodologias em questão sejam diferentes, como anteriormente analisamos, as mesmas têm algo em comum, o que podemos designar por "cultura da organização", a qual decorre dos responsáveis da governação e gestão:

Enquanto na abordagem conceptual do controlo •

interno, o ambiente de controlo consistia nas suas fundações, tal como as fundações de um edifício, consistindo elementos chave do ambiente de controlo interno:

Comunicação e enfoque na integridade e valores •

éticos;Compromisso com a competência;•

Filosofia de gestão;•

Estrutura organizacional;•

Atribuição de autoridade responsabilidades;•

Políticas e procedimentos relativos aos recursos •

humanos;

António Gonçalves Auditoria

RA42_AF_final.indd 33 10/31/08 5:41:23 PM

REVISORES AUDITORES JUL/SET 200834

Na abordagem conceptual da gestão do risco empre-•

sarial (ERM) o topo das componentes do risco, tal com a última pedra de uma ponte romana que suporta toda a estrutura ou que fecha uma ogiva, consiste mais uma vez no ambiente de controlo, constituindo elementos do mesmos:

Filosofia de gestão do risco;•

Propensão para o risco;•

Atitude dos responsáveis da governação e gestão;•

Integridade e valores éticos;•

Compromisso com a competência;•

Estrutura organizacional;•

Atribuição de autoridade responsabilidades;•

Políticas e procedimentos relativos aos recursos •

humanos;

Em suma, qualquer um dos modelos conceptuais em questão reconhece que na base de qualquer sistema de controlo interno, ou de gestão do risco empresa-rial (ERM) o papel dos responsáveis da governação e gestão é essencial. Os sistemas não existem e evoluem por si, são concebidos, implementados, "alimentados" e monitorizados por pessoas, pelo que o ênfase na ava-liação, quer do sistema de controlo interno, quer no sistema de gestão do risco empresarial centra-se nas pessoas ao mais alto nível da entidade.

Quanto à auditoria interna, muito provavelmente, em função dos objectivos pretendidos qualquer uma das metodologias anteriormente referidas continuam a ser adequadas:

Auditoria baseada nos controlos (• Controls-based Audit) - Relativamente às entidades sujeitas a regulamentação específica, nomeadamente bancos, seguradoras, entre outras, continuará a fazer sen-tido desenvolver trabalhos específicos de auditoria

interna visando garantir o cumprimento das normas aplicáveis. Eventualmente, colocar-se-à a questão de saber se a entidades reguladoras quando obrigam à emissão de um relatório de auditoria externa (revi-são legal de contas) qual o referencial adequado ao mesmo: cumprimento das obrigações legais e regula-mentares; eficácia e eficiência operacional; adequado relato; adequada gestão do risco empresarial. O autor procura apenas colocar a questão;Auditoria baseada nos Processos (• Process-base Audit) - as quais continuam a ser relevantes de modo a que uma entidade possa garantir ao nível dos seus principais processos a adopção das melhores práticas (benchmark) e promover melhorias nos seus níveis de eficácia e eficiência;Auditoria baseada no Risco (• Risk-based Audit) - caso esteja em causa aferir da qualidade do relato financeiro de uma dada entidade, associada ou afi-liada no seio de um grupo empresarial;Auditoria baseada nos conceitos da gestão do risco •

empresarial (ERM) - como forma do Departamento de Auditoria Interna abordar os objectivos estraté-gicos e verificar da adequacidade dos procedimentos de gestão do risco implementados e das medidas em concreto decorrentes do seu funcionamento de modo a permitir aos responsáveis da governação, audito-res externos e, por último, os detentores do capital terem uma segurança adicional que o processo de gestão do risco empresarial é efectivo.

Em suma, o processo de auditoria tem sofrido altera-ções de fundo nas suas metodologias as quais visam permitir ao auditor prestar um serviço eficaz aos uten-tes das demonstrações financeiras e, ultimamente, aos "stakeholders", garantindo a defesa do interesse públi-co, razão da sua existência e da necessária competência e independência.

Auditoria

RA42_AF_final.indd 34 10/31/08 5:41:23 PM

35JUL/SET 2008 REVISORES AUDITORES

Fiscalidade

As Mais‑valias e Menos‑Valias de Partes Sociais em sede de IRS1.1 Enquadramento GeralDe acordo com o n.º 1 do artigo 10º do Código do IRS (CIRS) constituem mais-valias os ganhos obtidos que, não sendo considerados rendimentos empresariais e profissionais, de capitais ou prediais, resultem de alie-

nação onerosa de partes sociais, incluindo a sua remi-ção e amortização com redução de capital, e de outros valores mobiliários e, bem assim, o valor atribuído aos associados em resultado da partilha que, nos termos do

RA42_AF_final.indd 35 10/31/08 5:41:24 PM

REVISORES AUDITORES JUL/SET 200836

artigo 75º do Código do IRC, seja considerado como mais-valia.

Numa primeira análise, poder-se-á pensar que a alie-nação de quotas e de acções em IRS terá o mesmo tratamento. No entanto, logo se constata que as acções em IRS gozam de um regime mais favorável, já que de acordo com o n.º 2 do referido artigo 10º excluem-se do disposto no número anterior as mais-valias pro-venientes da alienação de acções detidas pelo seu titular durante mais de 12 meses.

Da mesma forma, também as menos-valias resul-tantes da alienação de acções detidas por mais de 12 meses não são fiscalmente dedutíveis1.

De referir que, de acordo com o artigo 5º do Decreto-Lei n.º 442-A/88, de 30 de Novembro, as mais-valias resultantes da alienação de quotas e acções que tenham sido adquiridas antes da entrada em vigor do CIRS (1989) não estarão sujeitas a IRS.

Assim, enquanto que a alienação de acções não gera um ganho tributável, desde que as acções tenham estado na posse do seu titular por mais de 12 meses, os ganhos derivados da alienação de quotas são sempre tributáveis, desde que as quotas tenham sido adqui-ridas após a entrada em vigor do actual Código do IRS.

O valor a considerar para efeitos fiscais, é o corres-pondente ao saldo apurado entre as mais-valias e as menos-valias realizadas no mesmo ano, independente-mente de se estarem a considerar alienação de quotas ou de acções [n.º 1 do artigo 43º do CIRS].

Este é um dos aspectos importantes a ter em conta quando se define o momento de venda de partes de capital já que, se num determinado ano o sujeito pas-sivo tiver gerado fortes mais-valias com alienações de quotas e menos-valias com alienações de acções detidas por menos de 12 meses, o valor a tributar será o que resultar de todas as operações.

O artigo 43º do CIRS estabelece igualmente que, para apuramento do saldo positivo ou negativo das ope-rações realizadas no mesmo ano, por residentes, não relevam as perdas apuradas quando a contrapar-te da operação estiver sujeita no país, território ou região de domicílio a um regime fiscal claramente mais

favorável, constante da lista aprovada por portaria do Ministro das Finanças.

Esta medida tem como objectivo combater a venda de partes sociais por preços anormalmente reduzidos, a entidades não residentes sujeitas a um regime fiscal claramente mais favorável, com o propósito de gerar, na esfera do alienante, uma perda fiscalmente dedu-tível.

A mais-valia tributável é constituída pela diferença entre o valor de realização e o valor de aquisi-ção.

Refira-se que, quando a Direcção-Geral dos Impostos considere fundadamente que possa existir divergência entre o valor declarado e o valor real da transmissão, tem a faculdade de proceder à respectiva determinação [N.º 1 do artigo 52.º do CIRS].

Se a divergência referida recair sobre o valor de aliena-ção de acções ou outros valores mobiliários, atende-se às seguintes regras: [N.º 2 do artigo 52.º do CIRS]

a) estando cotados em bolsa de valores, o valor de alie-nação é o da respectiva cotação à data da transmissão ou, em caso de desconhecimento desta, o da maior cotação no ano a que a mesma se reporta;

b) não estando cotados em bolsa de valores, o valor de alienação é o que lhe corresponder, apurado com base no último balanço.

Quando se trate de quotas sociais, considera-se como valor de alienação o que àqueles corresponda, apurado com base no último balanço [N.º 3 do artigo 52.º do CIRS].

O CIRS não prevê a correcção do valor de aquisição pela aplicação de coeficientes de actualização monetá-ria. A sua não aplicação apenas afecta quotas, pois as mais-valias de acções detidas por mais de 12 meses não são tributadas.

Refere, no entanto, que acrescem ao valor de aquisição as despesas necessárias e efectivamente praticadas, inerentes à alienação [Artigo 51.º do CIRS].

1.2 Transformação de SociedadesDe tudo o que ficou anteriormente dito, verifica-se que a alienação de quotas está sujeita a um regime mais

Fiscalidade

1 O sujeito passivo terá igualmente de declarar as mais-valias não sujeitas resultantes da alienação onerosa de partes sociais detidas há mais de 12 meses, através

do preenchimento e entrega do Anexo G1 da Modelo 3.

RA42_AF_final.indd 36 10/31/08 5:41:24 PM

37JUL/SET 2008 REVISORES AUDITORES

rigoroso do que o das acções, na medida em que as quotas estão sempre sujeitas a tributação.

Assiste-se, por vezes, à procura por parte dos sócios de soluções por forma a obviar a tributação inerente à alienação de quotas, nomeadamente através da trans-formação da sociedade, convertendo as quotas em acções.

Neste caso, e de acordo com a alínea b) do n.º 4 do artigo 43º do CIRS a data de aquisição de acções resul-tantes da transformação de sociedade por quotas em sociedade anónima é a data de aquisição das quotas que lhes deram origem.

Isto significa que, quotas adquiridas posteriormente a 31.12.1988, poderão eximir-se à tributação atra-vés da transformação da sociedade em anónima, desde que as acções sejam detidas durante 12 meses antes da alienação, sendo certo que este prazo se conta a partir da data de aquisição das quotas. Quer isto dizer que, se as quotas originais eram detidas há mais de 12 meses, então também as acções geradas pela transfor-mação terão a mesma antiguidade.

1.3 Aumento de Capital e Método de Custeio das SaídasO referido artigo 43º do CIRS estabelece ainda que, relativamente às acções atribuídas em aumento de capital por incorporação de reservas, a data a conside-rar é a data de aquisição dos valores mobiliários que lhes deram origem. O mesmo não se verifica para as acções resultantes de aumento de capital por entradas em dinheiro ou espécie.

Por último, e ainda no mesmo artigo, o CIRS prevê que tratando-se de valores mobiliários da mesma natu-reza e que confiram idênticos direitos, os alienados são os adquiridos há mais tempo. Quer isto significar que, nos casos em que sejam vendidas acções idênticas adquiridas em diferentes datas, o critério a aplicar será obrigatoriamente o FIFO (first in first out).

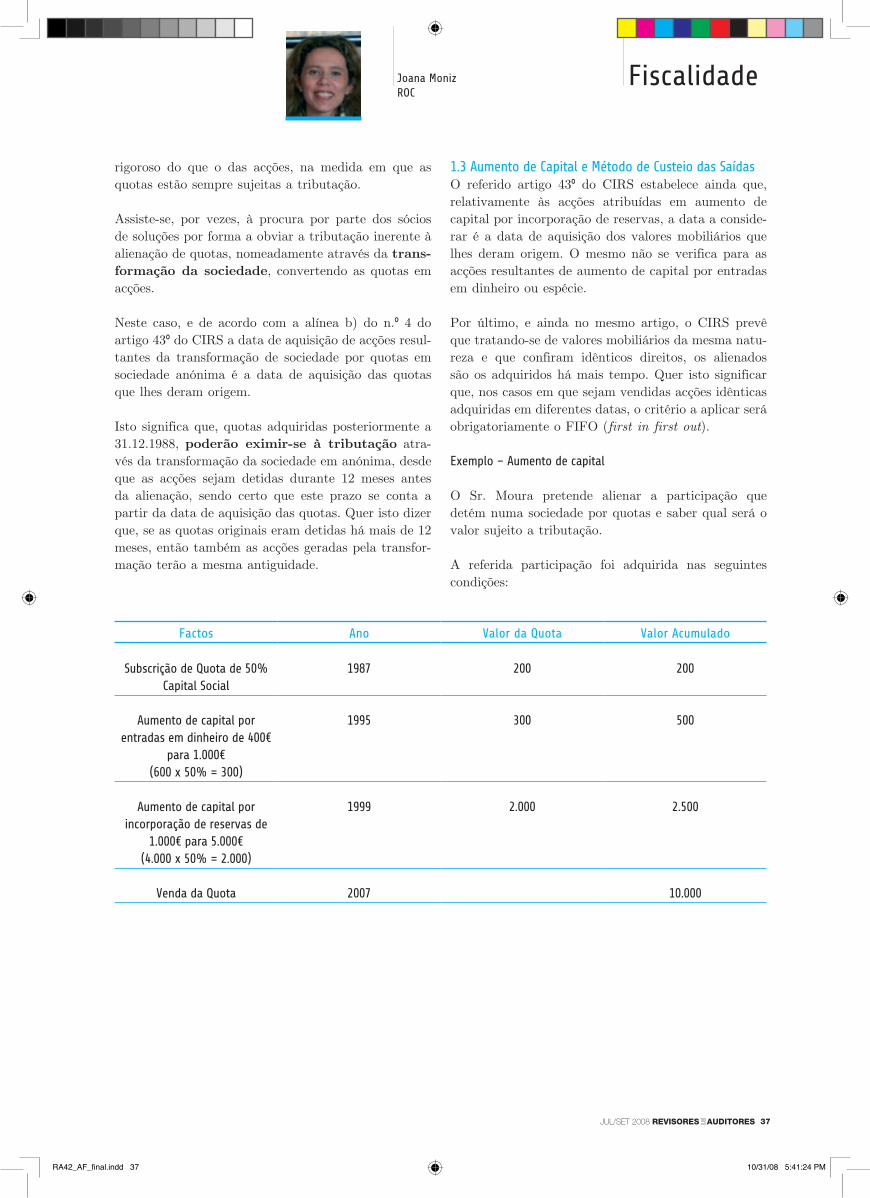

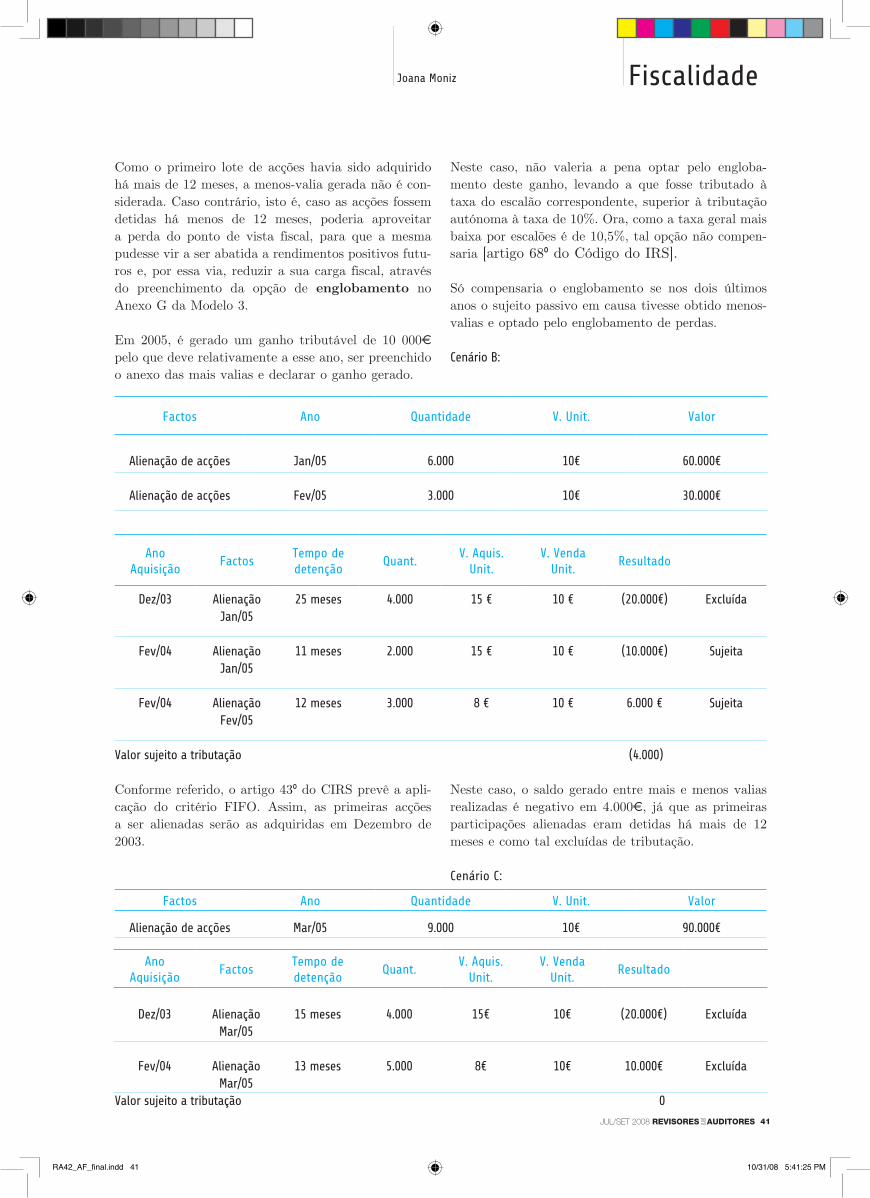

Exemplo – Aumento de capital

O Sr. Moura pretende alienar a participação que detém numa sociedade por quotas e saber qual será o valor sujeito a tributação.

A referida participação foi adquirida nas seguintes condições:

FiscalidadeJoana MonizROC

Factos Ano Valor da Quota Valor Acumulado

Subscrição de Quota de 50% Capital Social

1987 200 200

Aumento de capital por entradas em dinheiro de 400€

para 1.000€ (600 x 50% = 300)

1995 300 500

Aumento de capital por incorporação de reservas de

1.000€ para 5.000€ (4.000 x 50% = 2.000)

1999 2.000 2.500

Venda da Quota 2007 10.000

RA42_AF_final.indd 37 10/31/08 5:41:24 PM

REVISORES AUDITORES JUL/SET 200838