Embed Size (px)

Citation preview

Tendências para oMercado AutomotivoGlobal(Automóveis ecomerciais leves)

Dezembro, 2010

1

PwC

Agenda

2

Visão do mercado automotivo global

Perspectivas regionais do setor automotivo

China

PwC

Agenda

3

Visão do mercado automotivo global

PwC

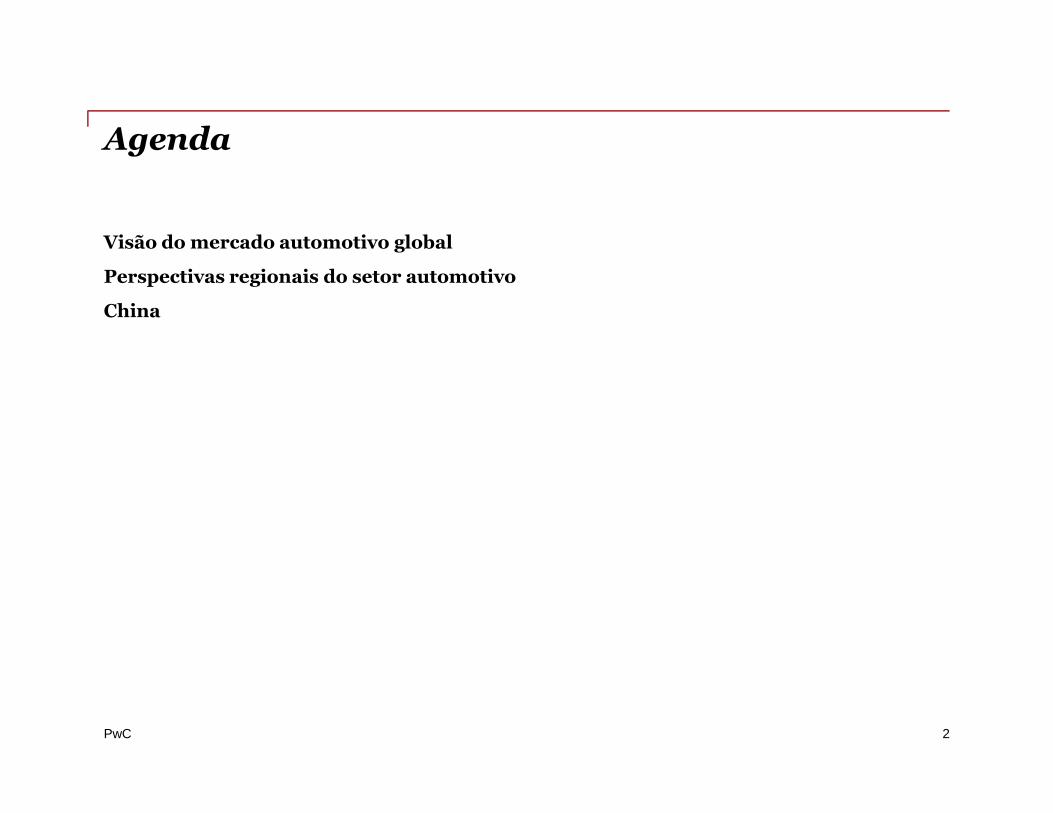

Crescimento a vista…

China e outros países em desenvolvimento continuam puxando o crescimento da indústria, enquantoos países maduros mostram sinais de recuperação.

PricewaterhouseCoopersSlide 4

Tendências Globais

• Os emergentes, liderados pela China, Brasil e Índia, apresentarão o maiorcrescimento no setor.

Emergentes

• Intervenções dos governos influenciarão o futuro da índustria global, impactandoonde os veículos serão produzidos, os tipos de veículos que serão produzidos, ainfra-estrutura de fornecimento e a natureza dos investimentos em pesquisa edesenvolvimento.

InfluênciaGovernamental

• Normas de segurança e emssões mais rígidas continuarão a ser exigidas, forçandoas montadoras a produzirem veículos mais seguros e menos poluentes.Regulamentações

• Reestruturações e alianças continuarão uma tendência, enquanto a globalização seacelera e players de países emergentes começam a competir globalmente.Reestruturações

• Os movimentos de expansão global continuarão, representando um desafio cadavez maior no gerenciamento de recursos globais e complexas estruturas.Globalização

PwC

44,8

42,8

44,1

43,6

44,1

44,3

44,0

44,4

39,9

30,3

36,0

36,7

38,1

39,3

40,4

40,7

41,1

11,2

11,3

12,1

13,9

16,1

18,6

21,5

24,6

26,2

27,3 3

3,9

37,3

41,5

45,3

47,9

50,3

52,4

0

10

20

30

40

50

60

70

80

90

100

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Mature Emerging

Produção mundial por mercado (milhõesunidades)

Source: AUTOFACTS, análise PwC

Apesar da recuperação, a geografia será diferente…..

Automotive industry

*2010 - 2016: Estimativa AutofactsFonte: PwC Autofacts

Indústria Automotiva

5

Menor taxade utilizaçãoda história

recente - 65%

A crise mundial acarretou em redução da produção mundiale aumento da capacidade ociosa. No entanto, os níveis de

produção pré-crise devem ser retomados já em 2010.

PwC

44,8

42,8

44,1

43,6

44,1

44,3

44,0

44,4

39,9

30,3

36,0

36,7

38,1

39,3

40,4

40,7

41,1

11,2

11,3

12,1

13,9

16,1

18,6

21,5

24,6

26,2

27,3 3

3,9

37,3

41,5

45,3

47,9

50,3

52,4

0

10

20

30

40

50

60

70

80

90

100

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Mature Emerging

Produção mundial por mercado (milhõesunidades)

Source: AUTOFACTS, análise PwC

A partir de 2011, os mercados emergentes irão dominar a produção global.

Automotive industry

*2010 - 2016: Estimativa AutofactsFonte: PwC Autofacts

Indústria Automotiva

6

PwC

Contribuição dos BRICs para o aumento daprodução mundial

Source: AUTOFACTS, análise PwC

Os BRICs são os responsáveis por este novo mapa mundial. A produção mundial de veículosdeve aumentar 35,8 milhões de unidades entre 2009 e 2016, sendo que os BRIC responderão

por 37% da produção global .

Produção por região (Milhões de unidades)

Automotive industry

*2010 - 2016: Estimativa AutofactsFonte: PwC Autofacts

0

10

20

30

40

50

60

70

80

90

100

2008 2009 2010* 2011* 2012* 2013* 2014* 2015* 2016*

BRICs EU - European Union

NA - North America RoW - Rest of the world

BRICs29%

EU26%

NA15%

RoW30%

2009

BRICs37%

EU20%

NA16%

RoW27%

2016

Contribuição regional para a produção (%)

2009: 57,6 milhões de unidades 2016: 93,5 milhões de unidades

Indústria Automotiva

7

PwC

2%

1%

2%

8%

3%

5%

0% 10% 20% 30% 40% 50% 60%

MEA

NA

SA

EU

EE

AP

Brazil11%

Russia11%

India20%

China58%

Contribuição para o crescimento da produçãoregional (2009 x 2016)

Source: AUTOFACTS, análise PwC

Automotive industry

Fonte: PwC Autofacts

Indústria Automotiva

8

CTG by BRIC Country2009 – 2016

China29%

Thailand5%

Japan5%

Russia6%

Germany3%

Brazil5%

USA13%

Iran1%

India10%

PwC

Para onde vão os investimentos?

Fonte: PwC Autofacts9

0%

5%

10%

15%

20%

25%

Argentina Thailand Mexico Russia Brazil Germany India Japan USA China

Share 2009

Share 2016+5,2pp

-0,5pp-3,3pp

+2,6pp-1,2pp

+0,5pp+0,6pp+0,1pp+0,6pp

+0,1pp

Evolução do share de capacidade global – 2009 x 2016

Ranking do share de capacidade global

Argentina Thailand Mexico Russia Brazil Germany India Japan USA China

2009 210 140 100 110 60 40 80 20 30 10

2016 200 120 110 100 60 50 40 30 20 10

Países considerados maduros irão perder representativade para os BRICs.

Indústria Automotiva

+ + ++

+

PwC

Agenda

10

Perspectivas regionais do setor automotivo

• Leste Europeu

PwC

Projeções de produção – Leste EuropeuEm busca do crescimento sustentável

Fonte: PwC Autofacts

A região sofreu um significante declínio em produção em 2009, perdendo quase uma décadade crescimento. Efeitos dos incentivos governamentais mitigaram estas perdas em 2010 e

prepararam o caminho para um crescimento sustentável no futuro próximo.

11

Indústria Automotiva

Leste Europeu: Produção de veículos leves1990 – 2016 (Milhões)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

0

1

2

3

4

5

6

7

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

Assembly Volume Excess Capacity Utilisation (R-Axis)

PwC

Agenda

12

Perspectivas regionais do setor automotivo

• União Européia

PwC

Overview do mercado – União EuropéiaProjeções díspares para situações econômicas divergentes

Fonte: PwC Autofacts 13

Indústria Automotiva

• Apesar o efeito do fim dos incentivos governamentais terem sido melhorque o esperado para o setor, novas medidas econômicas austeras(aumento de impostos e reduções dos gastos governamentais) podeimpactar a confiança do consumidor no curto prazo e reduzir a demandaem 2011.

A demanda internapode continuar a

cair

• Os incentivos governamentais ajudaram os segmentos de entradaenquanto o segmento premium foi fortemente abalado pela criseeconômica. No entanto, o inicio da retomada econômica na regiãoassociada a novos lançamentos, tem ajudado o segmento a crescer acimado mercado este ano.

Recuperação dosegmento Premium

• Uma das principais razões da recuperação da produção de premiums naregião, além do mercado interno crescente é o crescimento da exportação– principalmente para a China.

Crescimento porexportação

PwC

Projeções de produção – União Européia2010 mais forte que o esperado

Fonte: PwC Autofacts

Apesar da fraca demanda, a produção em 2010 deve ser melhor do que esperado,principalmente pela baixa produção em 2009 e o crescimento das exportações. Apesar do

cenário econômico ainda apresentar alguns riscos, a produção deve continuar a crescer nospróximos anos, no entanto, mais significativamente a partir de 2013.

14

Indústria Automotiva

União européia: Produção de veículos leves1990 – 2016 (Milhões)

50%

55%

60%

65%

70%

75%

80%

85%

10

12

14

16

18

20

22

24

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

Mature Assembly Emerging Assembly Total Excess Capacity Total Utilisation (R-Axis)

PwC

Agenda

15

Perspectivas regionais do setor automotivo

• América do Norte

PwC

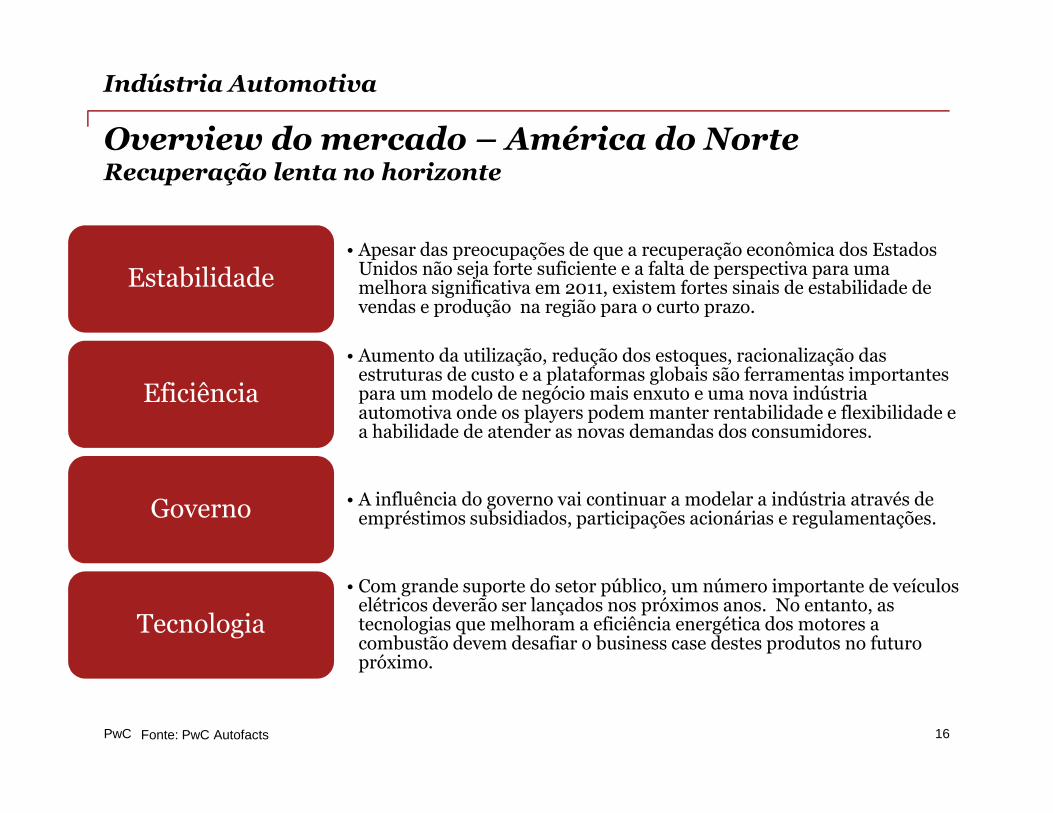

Overview do mercado – América do NorteRecuperação lenta no horizonte

Fonte: PwC Autofacts 16

Indústria Automotiva

• Apesar das preocupações de que a recuperação econômica dos EstadosUnidos não seja forte suficiente e a falta de perspectiva para umamelhora significativa em 2011, existem fortes sinais de estabilidade devendas e produção na região para o curto prazo.

Estabilidade

• Aumento da utilização, redução dos estoques, racionalização dasestruturas de custo e a plataformas globais são ferramentas importantespara um modelo de negócio mais enxuto e uma nova indústriaautomotiva onde os players podem manter rentabilidade e flexibilidade ea habilidade de atender as novas demandas dos consumidores.

Eficiência

• A influência do governo vai continuar a modelar a indústria através deempréstimos subsidiados, participações acionárias e regulamentações.Governo

• Com grande suporte do setor público, um número importante de veículoselétricos deverão ser lançados nos próximos anos. No entanto, astecnologias que melhoram a eficiência energética dos motores acombustão devem desafiar o business case destes produtos no futuropróximo.

Tecnologia

PwC

Projeções de produção – América do NorteRecuperação lenta

Fonte: PwC Autofacts 17

Indústria Automotiva

América do Norte: Produção de veículos leves1990 – 2016 (Milhões)

0%

20%

40%

60%

80%

100%

6

8

10

12

14

16

18

20

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

Assembly Volume Excess Capacity Utilisation (R-Axis)

PwC

Vendas – Estados UnidosCrossovers , Crossovers, Crossovers e Compactos……..

Fonte: PwC Autofacts

Crossovers e compactos foram as únicas categorias que ganharam mercado desde 2000.

18

Indústria Automotiva

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

0%

5%

10%

15%

20%

25%

30%

CU

V

Mid

Ca

r

Sm

Ca

r

Pic

kup

Lu

xC

ar

SU

V

Va

n

Lg

Ca

r

2010 2000 % Market Share Chg

US: Light Vehicle Market Share by Segment2000 vs. 2010 (Jan – Sep)

PwC

Agenda

19

Perspectivas regionais do setor automotivo

• Ásia desenvolvida

PwC

Overview do mercado – Ásia desenvolvidaRecuperação lenta e tempos difíceis à frente

Fonte: PwC Autofacts 20

Indústria Automotiva

• Exportações voltaram desde o final de 2009. No entanto, enquanto aCoréia do Sul se beneficia de um relativo fraco Won, os japonesescontinuam preocupados com sua forte moeda.

Efeitos da moeda

• O mercado japonês deve ser significativamente afetado pelo fim dealguns incentivos em Set/2010. O coreano continua relativamenterobusto em 2010, após os incentivos fiscais de 2009.

Fim dos incentivos

• Para minimizar o efeito do fim de parte dos incentivos e para sebeneficiar dos incentivos existentes, as montadoras japonesasintroduzirão novos modelos híbridos no japão.

Eletrificação

• No médio e longo prazo, os mercados internos japoneses e coreanosdevem continuar estagnados, devido ao envelhecimento e redução dapopulação.

Mercado InternoEstagnado

Compreendendo Australia, Japão e Coréia do Sul, a região depende muito das exportações.

PwC

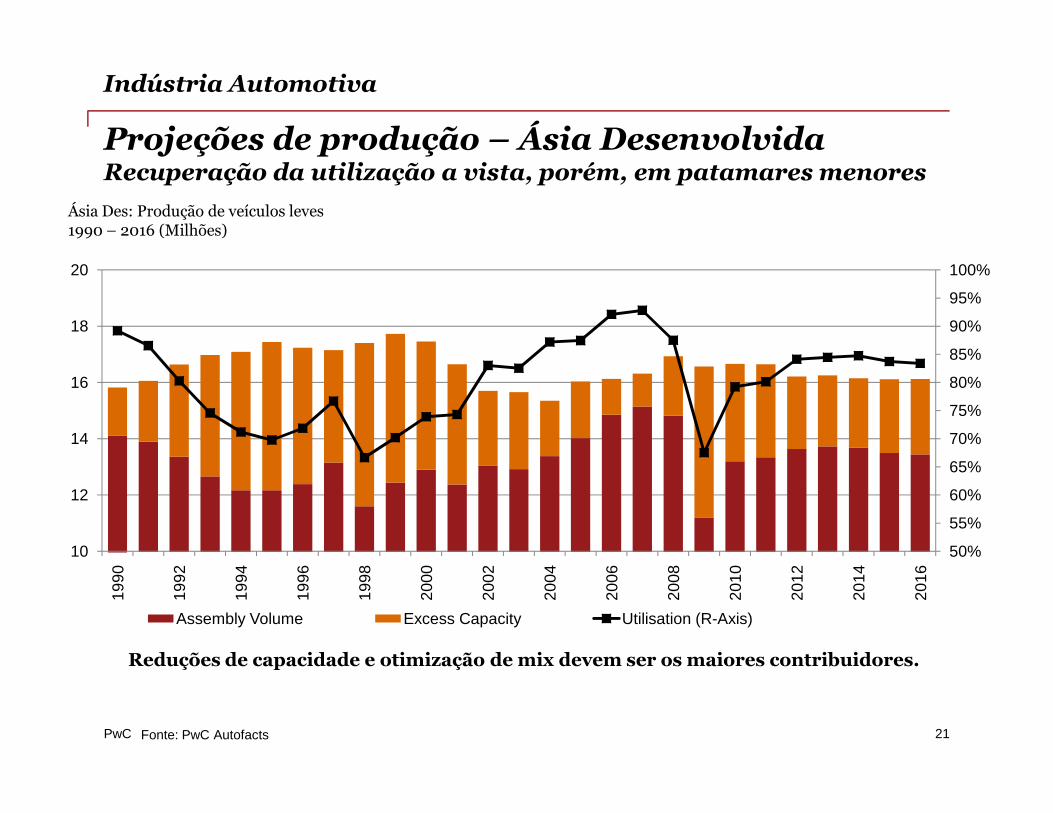

Projeções de produção – Ásia DesenvolvidaRecuperação da utilização a vista, porém, em patamares menores

Fonte: PwC Autofacts 21

Indústria Automotiva

Ásia Des: Produção de veículos leves1990 – 2016 (Milhões)

Reduções de capacidade e otimização de mix devem ser os maiores contribuidores.

50%

55%

60%

65%

70%

75%

80%

85%

90%

95%

100%

10

12

14

16

18

20

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

Assembly Volume Excess Capacity Utilisation (R-Axis)

PwC

Developing Asia Pacific Market Brief

22

PwC

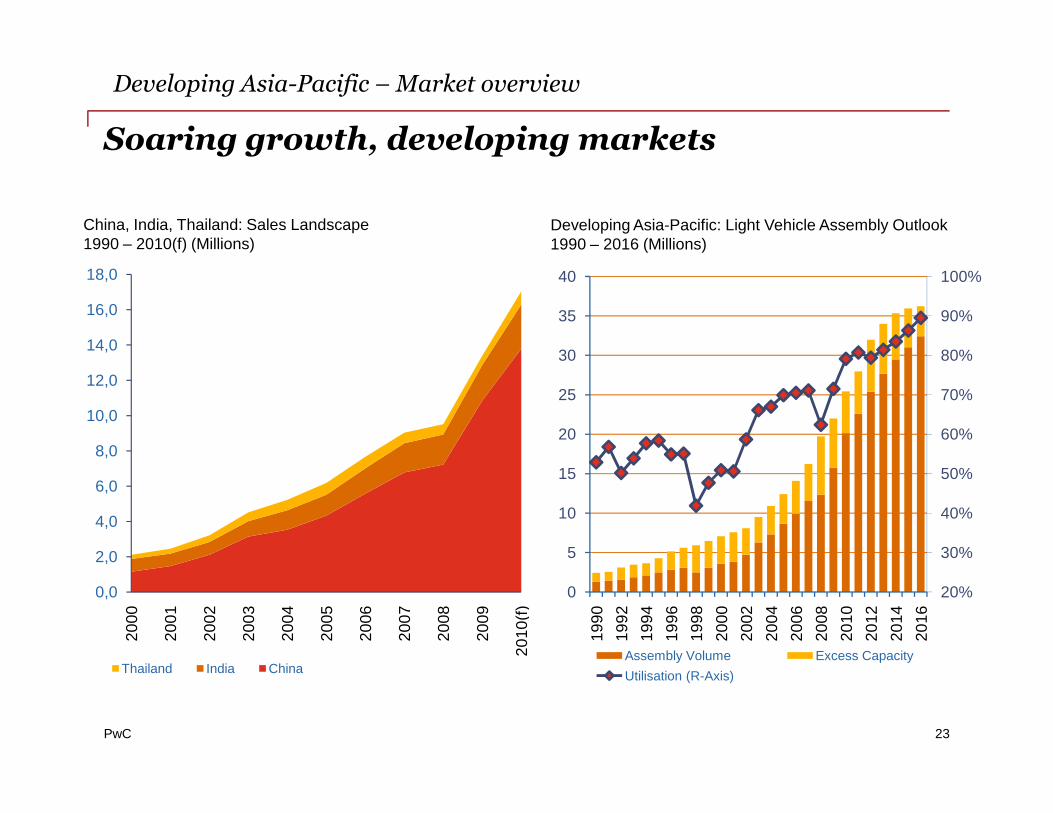

Soaring growth, developing markets

23

Developing Asia-Pacific – Market overview

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

5

10

15

20

25

30

35

40

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

Assembly Volume Excess Capacity

Utilisation (R-Axis)

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

(f)

Thailand India China

China, India, Thailand: Sales Landscape1990 – 2010(f) (Millions)

Developing Asia-Pacific: Light Vehicle Assembly Outlook1990 – 2016 (Millions)

PwC

Driving 50%+ of global growth

24

Developing Asia-Pacific – Market overview

• High population density and relatively low levels of vehicleownership coupled with solid economic performance isunlocking tremendous domestic demand in the region.

Domestic Demand

• Favorable government policies and critical support aid thedevelopment and growth of the regions’ automotive industries(e.g. incentives, infrastructure, resources, …etc.)

GovernmentSupport

• Strong growth helps domestic automakers not only gainsignificant volume and scale, but also enable some to rapidlyimprove their capabilities and products to global standardsand/or acquire technologies through strategic acquisition.

Emerging DomesticAutomakers

• Low-cost product programs will enable millions of consumers toafford a vehicle, particularly in India and Thailand.

Low Cost ProductsPrograms

• Domestic automakers in China and India look to leverageexports to drive global expansion strategies.Export Ambitions

PwC

China in Focus

China in Focus25

“China istransitioning from the

largest market todayto the dominant.”

PwC

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0,0

2,5

5,0

7,5

10,0

12,5

15,0

17,5

20,0

22,5

25,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

China: Light Vehicle Assembly Outlook1990 – 2016 (Millions)

Assembly Excess Capacity Utilization

Speed, magnitude and momentum

China in Focus26

0

2.000

4.000

6.000

8.000

10.000

12.000

0%

10%

20%

30%

40%

50%

60%

2004

2005

2006

2007

2008

2009

2010F

2011F

2012F

2013F

2014F

China passenger vehicle sales vs. GDPgrowth

GDP growth

Total Sales Growth

GDP - US$ bn at market exch rates (R-Axis)

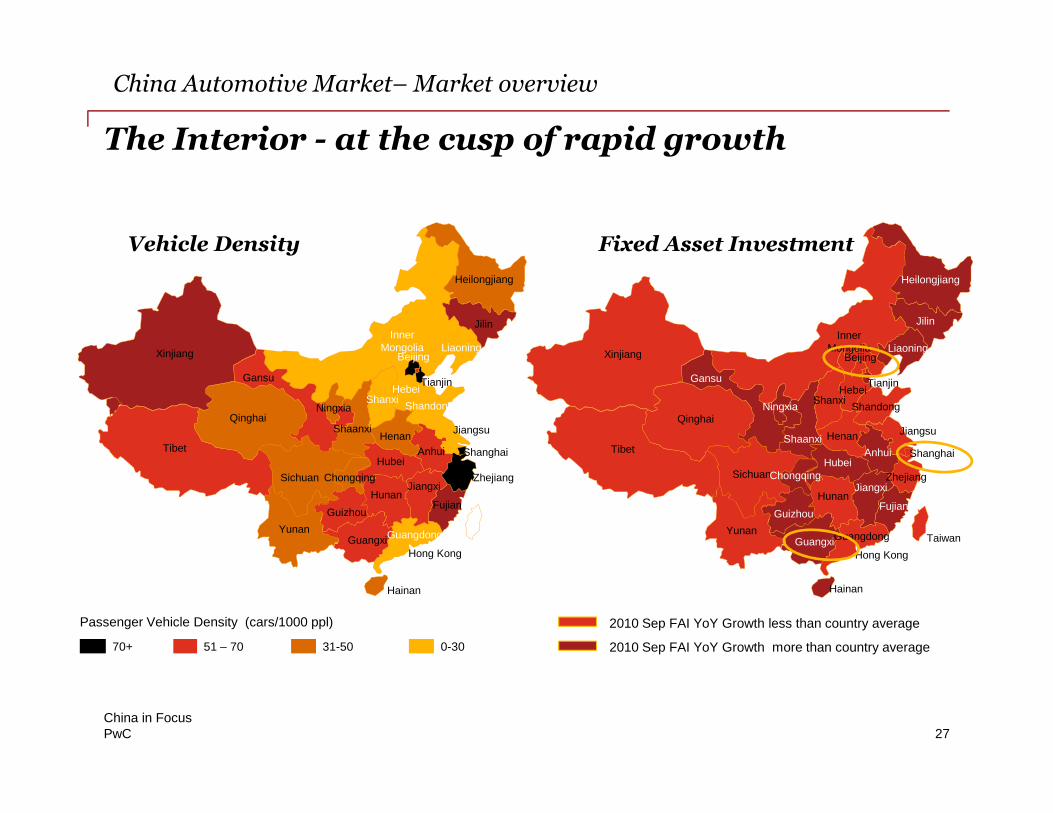

China Automotive Market– Market overview

PwC

70+ 51 – 70 31-50 0-30

Passenger Vehicle Density (cars/1000 ppl)

The Interior - at the cusp of rapid growth

China in Focus27

Beijing

Tianjin

Shanghai

Xinjiang

Tibet

Qinghai

Gansu

Sichuan

Yunan

Guizhou

GuangxiGuangdong

Fujian

Zhejiang

Shandong

Heilongjiang

InnerMongolia

Jilin

Liaoning

Ningxia

Shaanxi

Shanxi

Hubei

Henan

Anhui

HunanJiangxi

Jiangsu

Hong Kong

Hainan

Chongqing

Hebei

Beijing

Tianjin

Shanghai

Xinjiang

Tibet

Qinghai

Gansu

Sichuan

Yunan

Guizhou

GuangxiGuangdong

Fujian

Zhejiang

Shandong

Heilongjiang

InnerMongolia

Jilin

Liaoning

Ningxia

Shaanxi

Shanxi

Hubei

Henan

Anhui

HunanJiangxi

Jiangsu

Hong Kong

Hainan

Chongqing

Hebei

Taiwan

2010 Sep FAI YoY Growth less than country average

2010 Sep FAI YoY Growth more than country average

China Automotive Market– Market overview

Vehicle Density Fixed Asset Investment

PwC

Shifting segment, diversifying mix

China in Focus28

0%

20%

40%

60%

80%

100%

120%

140%

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

Car Minivan SUV MPV/Van

China passenger vehicle sales by body type2009 Q3 Ytd vs. 2010 Q3 Ytd

2010 Q3 Ytd 2009 Q3 Ytd Line

41 14 22 29No. ofOEM

China Automotive Market– Market overview

Car leadingOEMs

MinivanleadingOEMs

SUV leadingOEMs

Van leadingOEMs

SAIC – 22%

FAW – 19%

Dongfeng – 15%

SAIC – 46%

Chang’an – 37%

Dongfeng – 8%

Dongfeng– 20%

FAW – 15%

Great Wall – 15%

FAW– 29%

SAIC – 16%

Dongfeng – 14%

PwC

Less than 4% are premium vehicles…movingquickly towards 1+million unit market

China in Focus29

-

200.000

400.000

600.000

800.000

1.000.000

2006 2007 2008 2009 2010E

China Luxury Vehicle Sales2006 – 2010E

Local Production Imports

Price inelastic consumers.The higher the price, themore consumers. Importsoutpaced local assembly

85.2% 87.0%96.4%

14.8% 13.0%3.6%

0%

20%

40%

60%

80%

100%

EU US China

Rest of the light vehicle market

EU, US & China: premium vs. mainstream sales2009

China Automotive Market– Market overview

PwC

SOEs – Leveraging, learning, and now leading

China in Focus30

0%

5%

10%

15%

20%

25%

2005 2006 2007 2008 2009 2010 Q3

China PV Market Share by Brand Origin2005 – 2010 Q3 Ytd

Europe Japan SOE US Korea Private

- 1 2 3 4 5

Brilliance

Geely

BYD

Chery

GAIC

BAIC

Chang'an

FAW

Dongfeng

SAIC

China assembly outlook by OEM group2009 vs. 2016

2016 2009

China Automotive Market– Market overview

PwC

This market is complicated, fragmented and ……….

China in Focus31

30%

VW

Suzuki

Toyota BMWGM

Kia

Brilliance

Suzuki –CH

AVIC39%

Suzuki –CAChang’an

35%

Kia –DF

DF

50%

Hyundai

Fujian

BAIC

50%Jiangling

Toyota –GZ

GAIC

50%

SAIC

Toyota –FAW

FAW

50%

40%

VW –SAIC

GM –SAIC

Ford

35%

Ford – JL

Ford –CA

PSA

50%

Honda

50%Honda –

GZ

BMW –BR

MitsubishiDaimler

Mitsubishi –FJ

28.5%

50%

Mercedes –BAIC

50%

VW –FAW

Nissan-Renault

50%

Hyundai –BAIC

PSA –DF

SAIC-GM-Wuling is held

bySAIC(50.1%),GM (34%) andWuling (15.9%)

Nissan –DF

Chin

aS

edan

Pro

ductio

nH

igh

Low

Honda –DF

65%

ChangfengMitsubishi –

CF

14.59%

Mazda

15%

Including indirect3.5% share fromCMC (Taiwan)

50%

The JV co. is still sellingChrysler models after

the split of DCX

Volvo

SunwinBus

SilverBus

50%

Holding throughsubsidiary “Xi’an

Aircraft Co.”

Nissan –ZZ

20.35%

50%

Fiat

To set up JV

PV or PV+CV

CV only

50%

GM –FAW

FJDC

50%

49%

PSA-CA

50%

50%

BYDBYD-

Daimler

Electric Vehicle

New Deals

China Automotive Market– Market overview

PwC

Government directions align Chinese with theglobal standards

China in Focus32

1.000

1.500

2.000

2.500

3.000

3.500

2009 2010 2011 2012 2013 2014 2015 2016

Engine displacement trending (cc)

China SA NA EE EU ME&A

0%

10%

20%

30%

40%

50%

60%

<1.5

(L)

1.5

-2.0

(L)

2.0

-2.5

(L)

2.5

-3.0

(L)

3.0

-4.0

(L)

>4.0

(L)

Tax burden in China(purchase tax+consumer tax)

0%

10%

20%

30%

40%

Cars

up

to1L

Petr

ol1

-2(L

)

Fle

xfu

el1

-2(L

)

Petr

ol>

2(L

)

Fle

xfu

el>

2(L

)

Tax burden in Brazil

China Automotive Market– Market overview

Dec-10

PwC

A World Cup Caliber Campaign

33

Developing Asia-Pacific – Market overview

• Developing infrastructurePitch

• Urbanization and consumersFans

• Developing talent and capabilitiesPlayers

• Government – policies, oversight, supportOrganization

• Capital, coordination, consolidationTactics

Obrigado!Thanks!

© 2010 PricewaterhouseCoopers LLP. All rights reserved. "PricewaterhouseCoopers" refers toPricewaterhouseCoopers LLP, a Delaware limited liability partnership, or, as the contextrequires, the PricewaterhouseCoopers global network or other member firms of the network,each of which is a separate legal entity. This proposal is protected under the copyright laws ofthe United States and other countries. This proposal contains information that is proprietaryand confidential to PricewaterhouseCoopers LLP, and shall not be disclosed outside therecipient's company or duplicated, used or disclosed in whole or in part by the recipient for anypurpose other than to evaluate this proposal. Any other use or disclosure in whole or in part ofthis information without the express written permission of PricewaterhouseCoopers LLP isprohibited.

Presented by:[email protected]@cn.pwc.com

www.pwc.com/auto