Embed Size (px)

Citation preview

Contabilidade Comercial Aula 1: Refrescando a Memória

Professora Esp. Caroline Camera

Princípios da Contabilidade

• Entidade

• Continuidade

• Oportunidade

• Registro pelo Valor Original

• Prudência

• Competência

CONTAS PATRIMONIAIS

Ativo

Passivo

Patrimônio Líquido

Demonstrativo: Balanço Patrimonial

Estrutura Balanço Patrimonial

De Acordo com Lei 11.638/2007 e 11.941/2009

ATIVO PASSIVO

CIRCULANTE CIRCULANTE

NÃO CIRCULANTE NÃO CIRCULANTE

• Realizável a Longo Prazo • Exigível a Longo Prazo

• Investimento PATRIMONIO LÍQUIDO

• Imobilizado • Capital

• Intangível • Reservas de Capital

• Reservas de Lucros

CONTAS DE RESULTADO

Receitas

Custos

Despesas

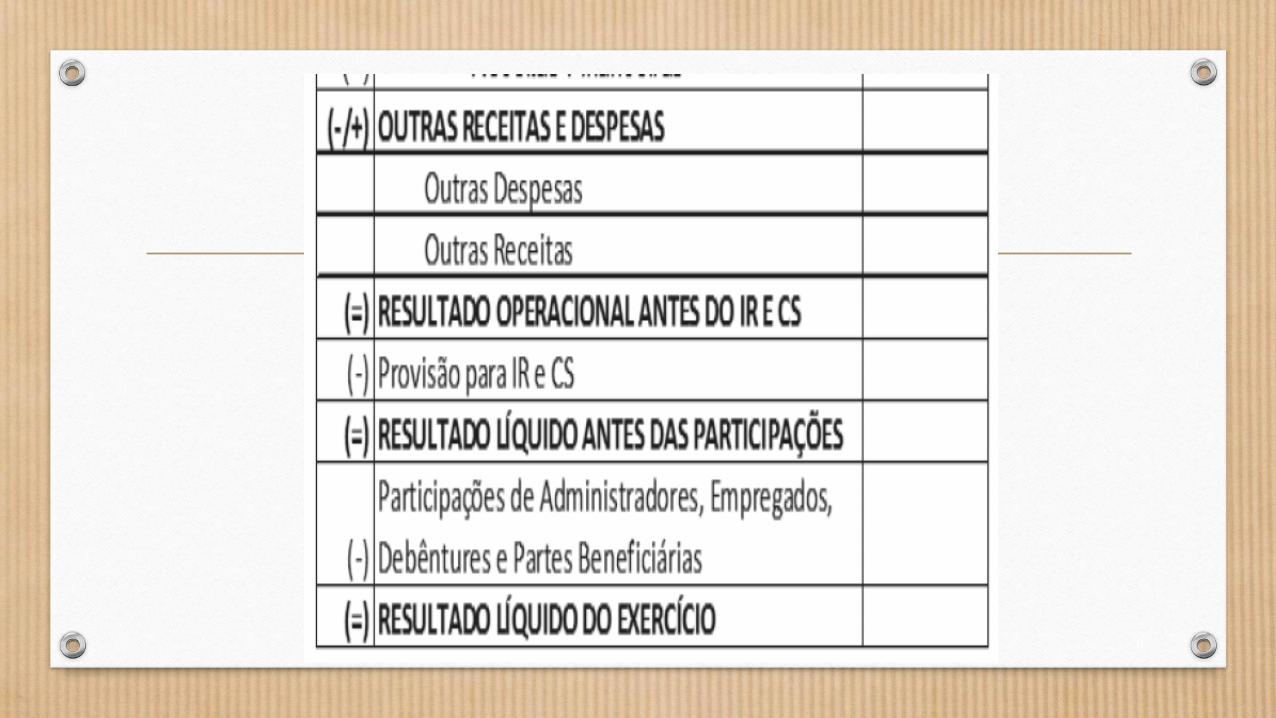

Demonstrativo: Demonstração de Resultado do Exercício

Estrutura da Demonstração do Resultado do

Exercício de acordo com Pronunciamento

Técnico nº 26

Ferramentas de Trabalho

• Livros Contábeis: Plano de Contas

Diário

Razão

• Relatórios Contábeis

Balancete de Verificação

O Método das Partidas Dobradas resume-se

nas seguintes frases:

A TODO DÉBITO CORRESPONDE CRÉDITO (s) DE IGUAL VALOR OU

A TODO CRÉDITO CORRESPONDE DÉBITO (s) DE IGUAL VALOR OU

TODA APLICAÇÃO CORRESPONDE A UMA ORIGEM DE IGUAL VALOR

ORIGENS E APLICAÇÕES DE RECURSOS?

Origens de Recursos

Origens de Recursos são registradas no:

- Passivo;

- Patrimônio Líquido;

- Receitas.

De onde

vem os

recursos da

empresa?

Origens de Recursos

• Origem de Recursos nos remete a algo Positivo, a um CRÉDITO.

• A Natureza das Contas de Origens de Recursos (Passivo, Patrimônio Líquido

e Receitas) é CREDORA.

Aplicações de Recursos

Aplicações de Recursos são registradas no:

- Ativo;

- Custos;

- Despesas.

Aplicações de Recursos

• Aplicação de Recursos nos remete a saída de valores, a um DÉBITO.

• A Natureza das Contas de Aplicação de Recursos (Ativo e Despesas) é

DEVEDORA.

Sistemática das Contas Contábeis

TIPO DA

CONTA

DESCRIÇÃO AUMENTA SALDO DIMINUI SALDO NATUREZA DO

SALDO

Patrimonial ATIVO Débito Crédito Devedora

Patrimonial PASSIVO Crédito Débito Credora

Patrimonial PATRIMÔNIO

LÍQUIDO

Crédito Débito Credora

Resultado RECEITAS Crédito Débito Credora

Resultado CUSTOS Débito Crédito Devedora

Resultado DESPESAS Débito Crédito Devedora

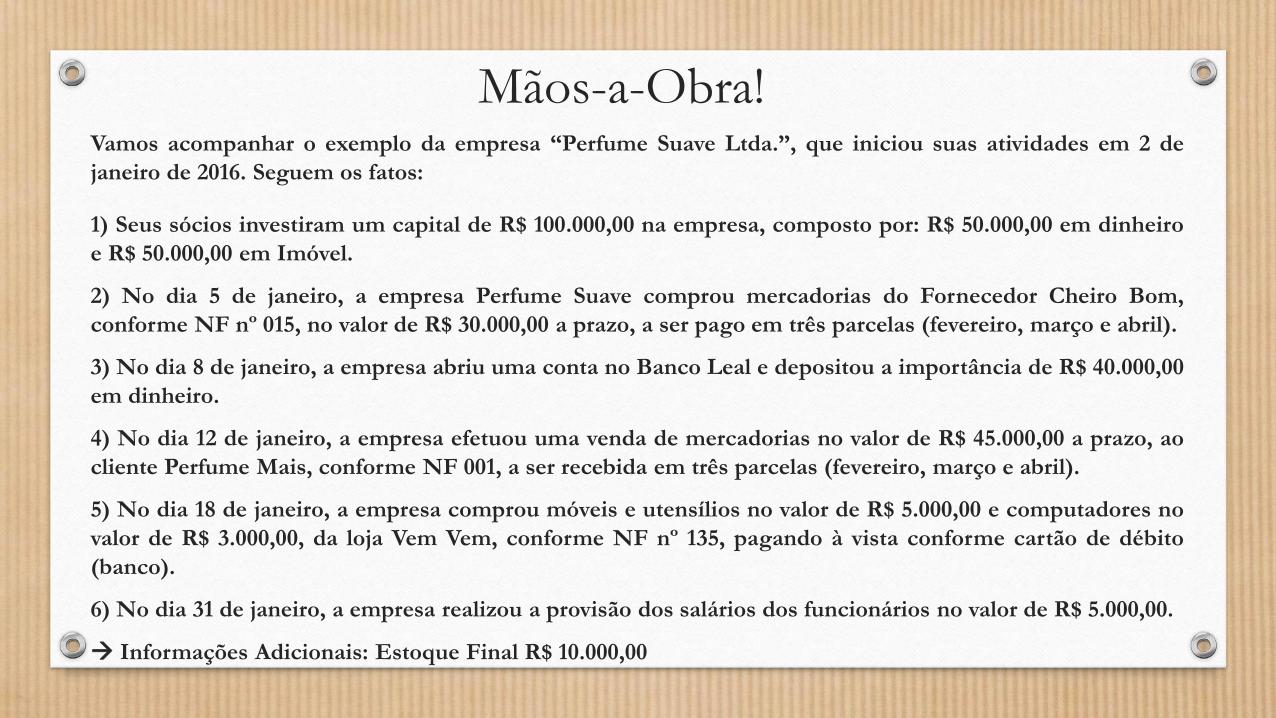

Mãos-a-Obra! Vamos acompanhar o exemplo da empresa “Perfume Suave Ltda.”, que iniciou suas atividades em 2 de

janeiro de 2016. Seguem os fatos:

1) Seus sócios investiram um capital de R$ 100.000,00 na empresa, composto por: R$ 50.000,00 em dinheiro

e R$ 50.000,00 em Imóvel.

2) No dia 5 de janeiro, a empresa Perfume Suave comprou mercadorias do Fornecedor Cheiro Bom,

conforme NF nº 015, no valor de R$ 30.000,00 a prazo, a ser pago em três parcelas (fevereiro, março e abril).

3) No dia 8 de janeiro, a empresa abriu uma conta no Banco Leal e depositou a importância de R$ 40.000,00

em dinheiro.

4) No dia 12 de janeiro, a empresa efetuou uma venda de mercadorias no valor de R$ 45.000,00 a prazo, ao

cliente Perfume Mais, conforme NF 001, a ser recebida em três parcelas (fevereiro, março e abril).

5) No dia 18 de janeiro, a empresa comprou móveis e utensílios no valor de R$ 5.000,00 e computadores no

valor de R$ 3.000,00, da loja Vem Vem, conforme NF nº 135, pagando à vista conforme cartão de débito

(banco).

6) No dia 31 de janeiro, a empresa realizou a provisão dos salários dos funcionários no valor de R$ 5.000,00.

Informações Adicionais: Estoque Final R$ 10.000,00

Lançamentos no Livro Diário

1) Seus sócios investiram um capital de R$ 100.000,00 na empresa, composto por: R$ 50.000,00 em dinheiro e R$ 50.000,00 em Imóvel.

Quais contas serão utilizadas?

Com esta operação, elas aumentaram ou diminuíram?

Efetuar os Lançamentos no Diário.

>> Não esquecer da data da operação e do histórico!

Lançamentos no Livro Razão

Montando o Balancete de Verificação

• Será que todas os DÉBITOS estão com os mesmos valores que os CRÉDITOS???

• Vamos descobrir montando o BALANCETE!

• O Balancete é um relatório contábil que auxilia nesse ponto, ele é um “pré-balanço e pré-DRE, muito utilizado durante o exercício da empresa.

• No Balancete o aparece o nome da empresa, CNPJ e o período de datas que compreendem os lançamentos.

B

A

L

A

N

C

E

T

E

Empresa: Perfume Suave Ltda

CNPJ: 00.000.000/0000-00 Período: 02/01/2016 a 31/01/2016

CONTA SALDO ANTERIOR LANÇAMENTOS DO PERÍODO SALDO FINAL

DÉBITO CRÉDITO DÉBITO CRÉDITO DÉBITO CRÉDITO

TOTAL

Apurando CMV

• Pelo Inventário Periódico:

CMV = Estoque Inicial + Compras – Devoluções de Compras – Estoque Final

Lançamentos no Livro Diário

1º Passo: Levar o saldo do EI para a Conta do CMV

D – CMV

C – Mercadorias em Estoque

2º Passo: Levar o valor das Devoluções de Compras contra a Conta Compras de

Mercadorias para ficar com o valor líquido de entrada de mercadorias

D – Devoluções de Compras

C – Compra de Mercadorias

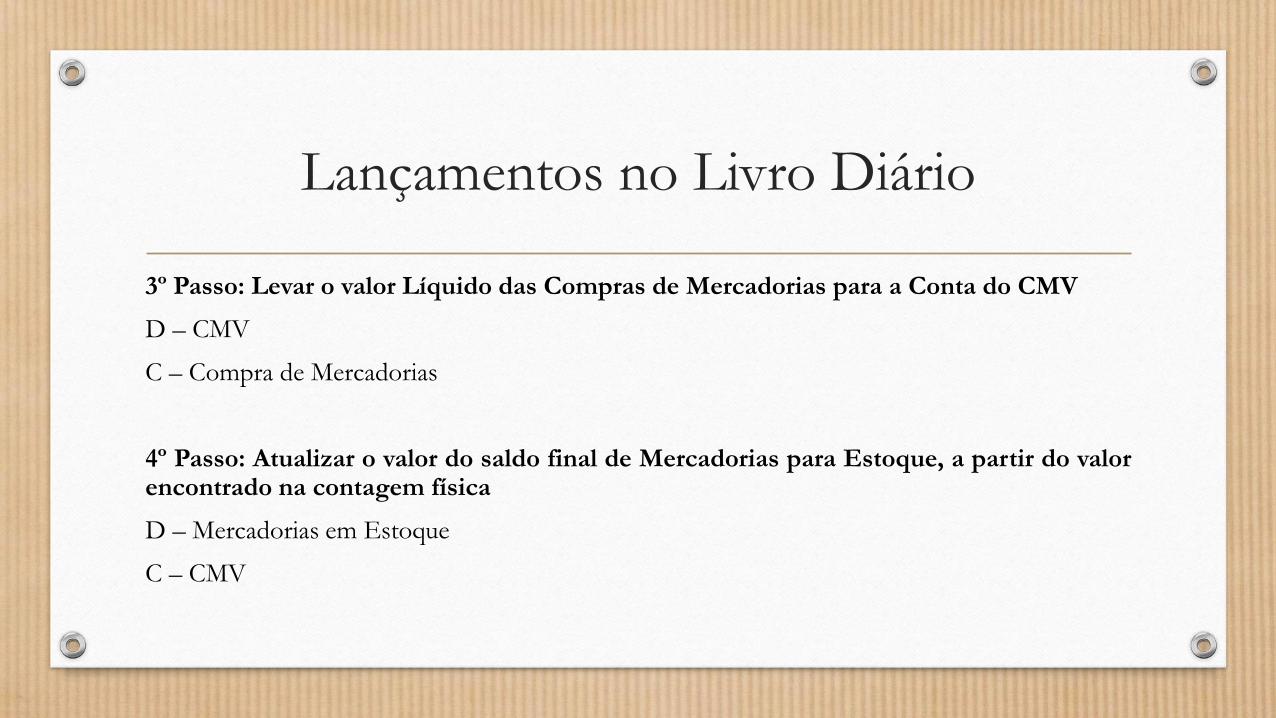

3º Passo: Levar o valor Líquido das Compras de Mercadorias para a Conta do CMV

D – CMV

C – Compra de Mercadorias

4º Passo: Atualizar o valor do saldo final de Mercadorias para Estoque, a partir do valor encontrado na contagem física

D – Mercadorias em Estoque

C – CMV

Lançamentos no Livro Diário

Lançamentos no Livro Razão

Apuração RCM

RCM = RECEITAS COM VENDAS – IMPOSTOS SOBRE VENDA – DEVOLUÇÕES DE VENDA – CMV

Esse resultado é considerado como BRUTO, pois não leva em consideração as demais receitas e despesas da empresa... estas aparecem quando se deseja conhecer o resultado liquido do exercício.

Lançamentos no Livro Diário

1º Passo: Levar o saldo da conta Receitas a Conta do RCM

D – Receita com Vendas

C – RCM

2º Passo: Levar o saldo da conta Impostos Sobre Vendas para a Conta do RCM

D – RCM

C – Impostos sobre Vendas

3º Passo: Levar o saldo da conta Devoluções de Vendas para a Conta do RCM

D – RCM

C – Devoluções de Vendas

4º Passo: Levar o saldo da conta do CMV para a conta do RCM

D – RCM

C – CMV

Lançamentos no Livro Diário

Lançamentos no Livro Razão

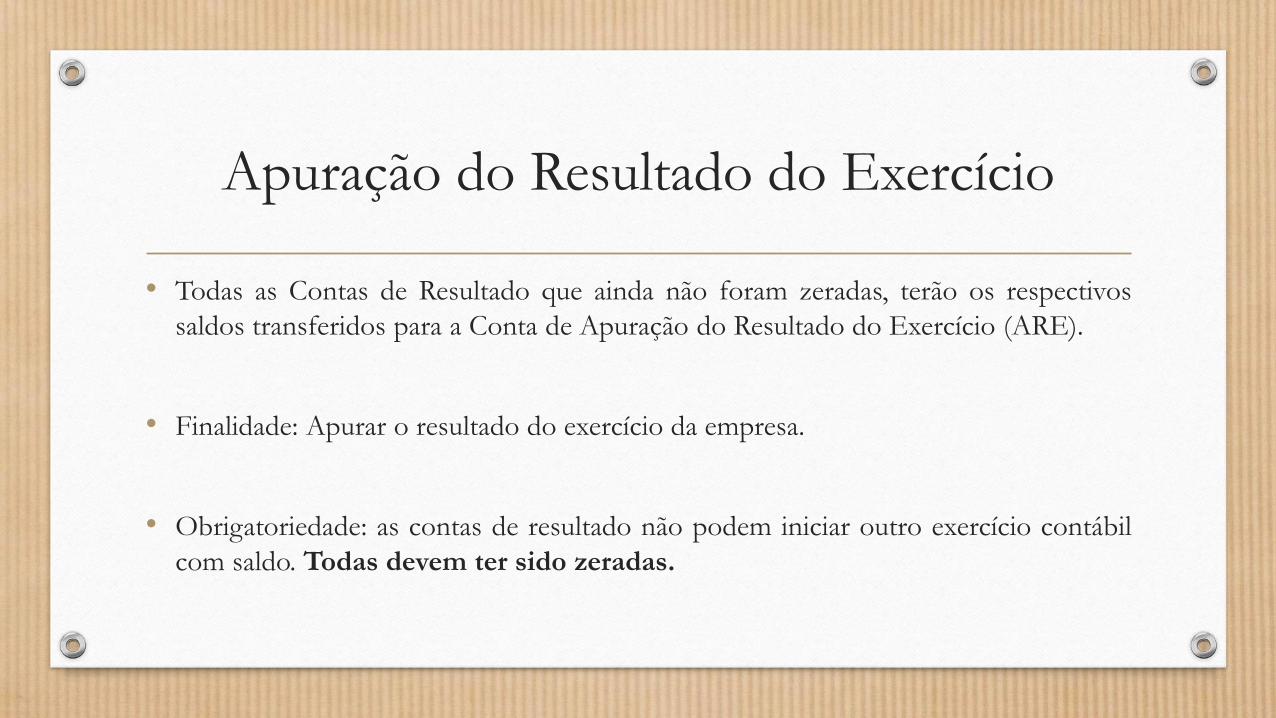

Apuração do Resultado do Exercício

• Todas as Contas de Resultado que ainda não foram zeradas, terão os respectivos

saldos transferidos para a Conta de Apuração do Resultado do Exercício (ARE).

• Finalidade: Apurar o resultado do exercício da empresa.

• Obrigatoriedade: as contas de resultado não podem iniciar outro exercício contábil

com saldo. Todas devem ter sido zeradas.

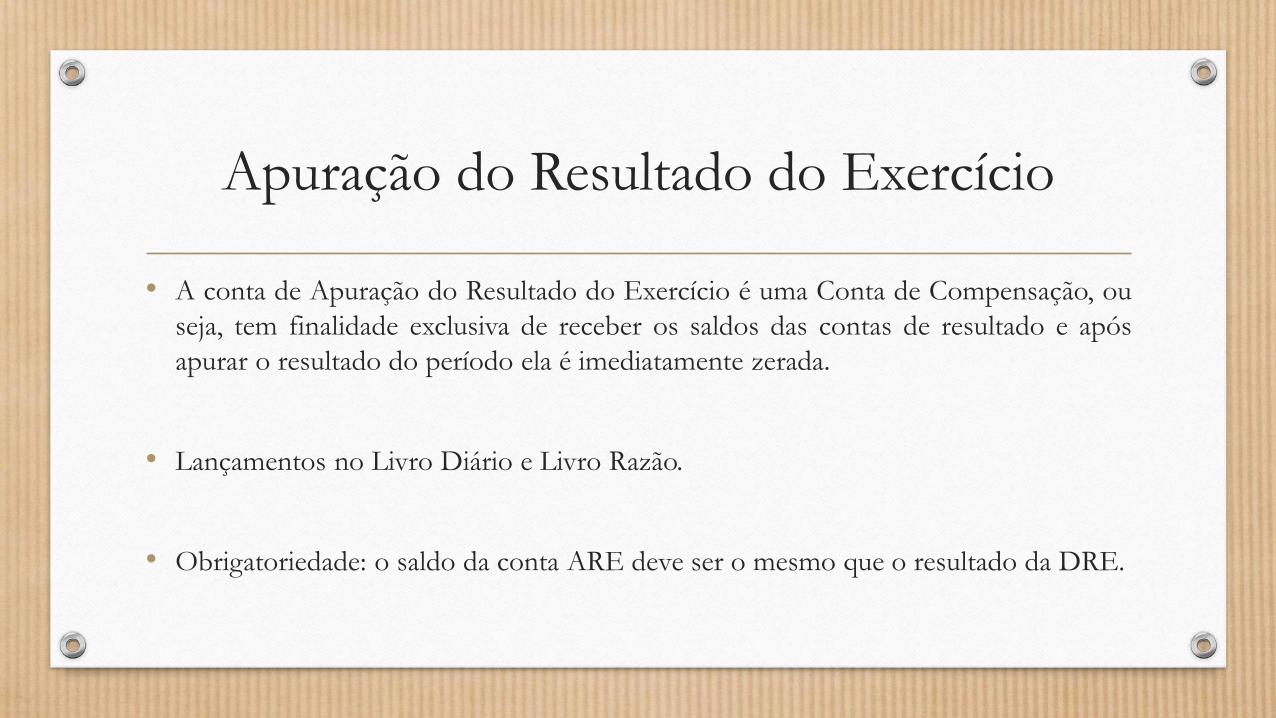

Apuração do Resultado do Exercício

• A conta de Apuração do Resultado do Exercício é uma Conta de Compensação, ou

seja, tem finalidade exclusiva de receber os saldos das contas de resultado e após

apurar o resultado do período ela é imediatamente zerada.

• Lançamentos no Livro Diário e Livro Razão.

• Obrigatoriedade: o saldo da conta ARE deve ser o mesmo que o resultado da DRE.

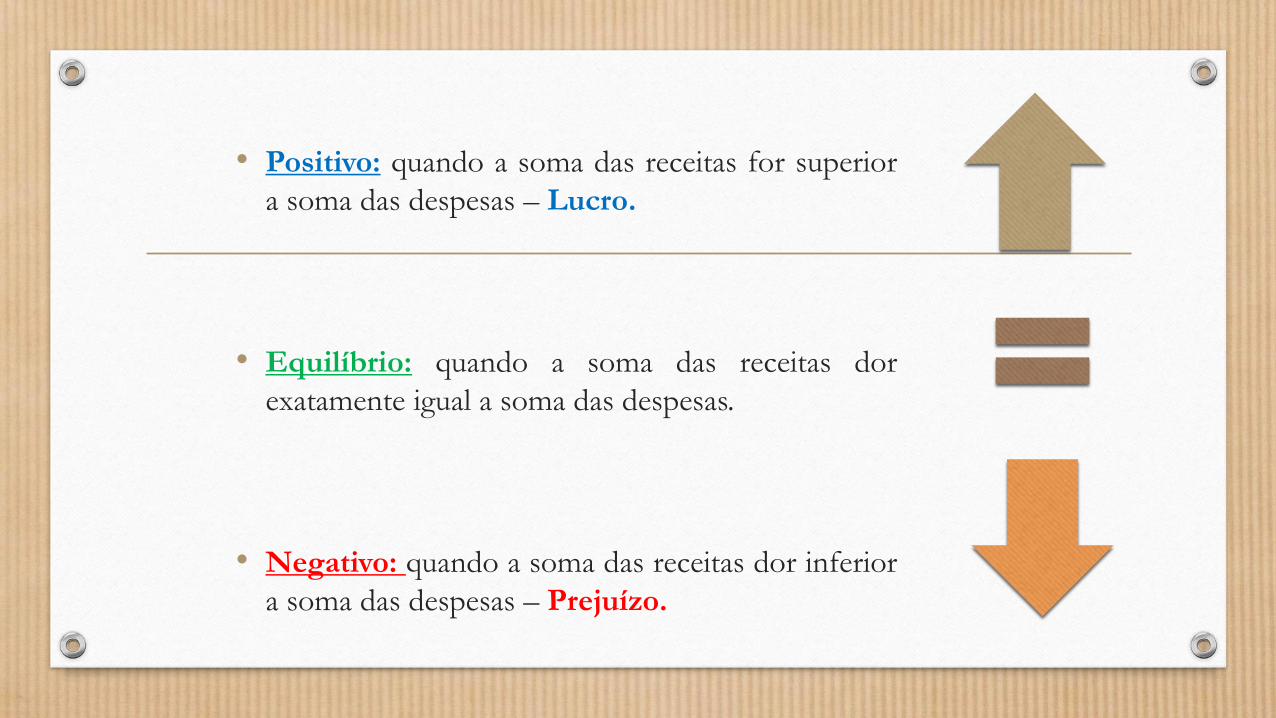

• Positivo: quando a soma das receitas for superior

a soma das despesas – Lucro.

• Equilíbrio: quando a soma das receitas dor

exatamente igual a soma das despesas.

• Negativo: quando a soma das receitas dor inferior

a soma das despesas – Prejuízo.

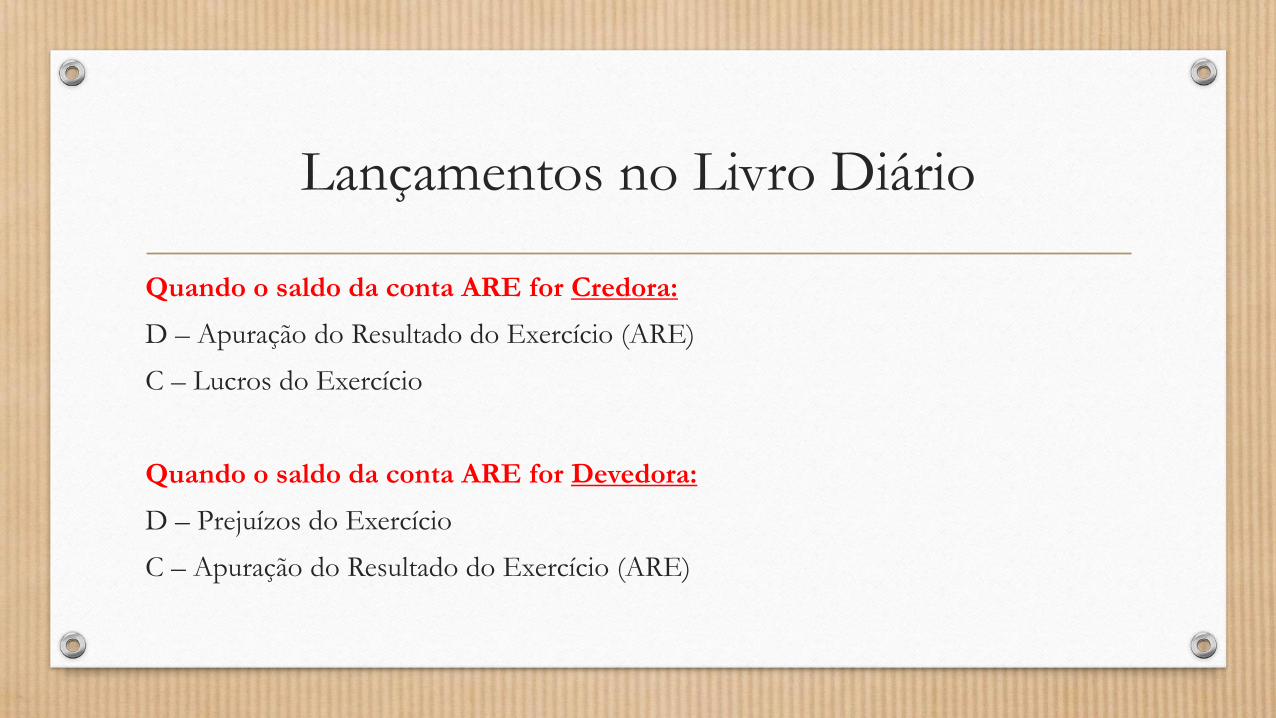

Lançamentos no Livro Diário

Quando o saldo da conta ARE for Credora:

D – Apuração do Resultado do Exercício (ARE)

C – Lucros do Exercício

Quando o saldo da conta ARE for Devedora:

D – Prejuízos do Exercício

C – Apuração do Resultado do Exercício (ARE)

Lançamentos no Livro Razão

MONTAGEM DO BALANÇO PATRIMONIAL E DA

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Referências

IUDÍCIBUS, Sergio de; MARION, José Carlos. Contabilidade Comercial: atualizado

conforme Lei nº 11.638/07 e Lei nº 11.941/09. – 9º ed. – São Paulo: Atlas. 2010.

MARION, José Carlos. Contabilidade Básica. 10º ed. – São Paulo: Atlas, 2009.

PADOVEZE, Clóvis Luíz. Manual de Contabilidade Básica: contabilidade

introdutória e intermediária. 7º ed. – 3. reimp. – São Paulo: Atlas, 2011.