Embed Size (px)

Citation preview

#47463 - v2

TERMO DE INFORMAÇÃO

CONTAX PARTICIPAÇÕES S.A.

127.373.917 Ações Ordinárias e 254.747.800 Ações Preferenciais

Esse termo de informação está sendo fornecido sob orientação e em nome do Conselho de Administração da Tele Norte Leste Participações S.A. (“TNL”).

NÓS NÃO ESTAMOS PEDINDO PROCURAÇÃO E SOLICITAMOS A VOCÊS QUE NÃO NOS ENVIEM PROCURAÇÃO.

Os acionistas da TNL aprovaram uma distribuição pro rata para os acionistas da TNL, referida como spin-off, de todas as ações votantes emitidas (“Ações Ordinárias”) e ações preferenciais (“Ações Preferenciais”, ou, em conjunto com as Ações Ordinárias, as “Ações”), que detemos na Contax Participações (“Contax Holding”). Detentores de ações ordinárias da TNL (“Acionistas Ordinaristas da TNL”) receberão o mesmo número de Ações Ordinárias e detentores de ações preferenciais da TNL (“Acionistas Preferencialistas da TNL”) receberão o mesmo número de Ações Preferenciais, quantas forem detidas na TNL. Detentores de ADS (American Depositary Shares) representativas de ações preferenciais da TNL (“ADS da TNL”), receberão o mesmo número de ADS representando Ações Preferenciais da Contax Holding (“ADS”), quantos forem os ADS da TNL detidos. Dententores de Ações Ordinárias têm direito a um voto por ação e detentores de Ações Preferenciais detém direitos limitados de voto, conforme o Estatuto Social da Contax Holding e a legislação brasileira.

Contax Holding é a única acionista da TNL Contax S.A. (“TNL Contax”), a principal companhia prestadora de serviços terceirizados de contact center no Brasil, de acordo com o International Data Corporation, ou IDC, especializada na elaboração, implementação e operação de contact centers complexos, com o objetivo de ajudar seus clientes a melhorar o relacionamento com seus próprios clientes e de maximizar o valor que prestam a seus próprios consumidores. Os clientes da TNL Contax incluem muitas das maiores companhias brasileiras nos setores de telecomunicações, serviços financeiros, serviços públicos e internet.

Considerando que nenhum valor mobiliário está sendo vendido de acordo com esse termo de informação, nenhum fundo será levantado. Todas as despesas incorridas em conexão com a preparação e registro desse termo de informação serão pagas pela TNL.

Existem riscos inerentes aos negócios e operações da Contax que podem afetar negativamente o valor das Ações. Veja “Fatores de Riscos”.

As Ações serão admitidas à negociação na Bolsa de Valores do Estado de São Paulo (“Bovespa”). As ADS não serão admitidas à negociação em qualquer bolsa nos Estados Unidos.

A data deste termo de informação é 16 de agosto de 2005.

#47851 - v5

ÍNDICE

DETERMINADOS TERMOS E CONDIÇÕES ......................................................................................................... ii

APRESENTAÇÃO DAS INFORMAÇÕES FINANCEIRAS .................................................................................... ii

RESPONSABILIZAÇÃO CIVIL DE PESSOAS DOMICILIADAS FORA DOS ESTADOS UNIDOS ................. iii

INFORMAÇÕES SOBRE MOEDAS E TAXAS DE CÂMBIO ............................................................................... iv

RESSALVAS QUANTO A INFORMAÇÕES RELACIONADAS A RESULTADOS ESPERADOS..................... v

SUMÁRIO................................................................................................................................................................... 1

SUMÁRIO DAS INFORMAÇÕES FINANCEIRAS DA CONTAX HOLDING...................................................... 2

SUMÁRIO DO SPIN-OFF.......................................................................................................................................... 5

FATORES DE RISCO ................................................................................................................................................ 7

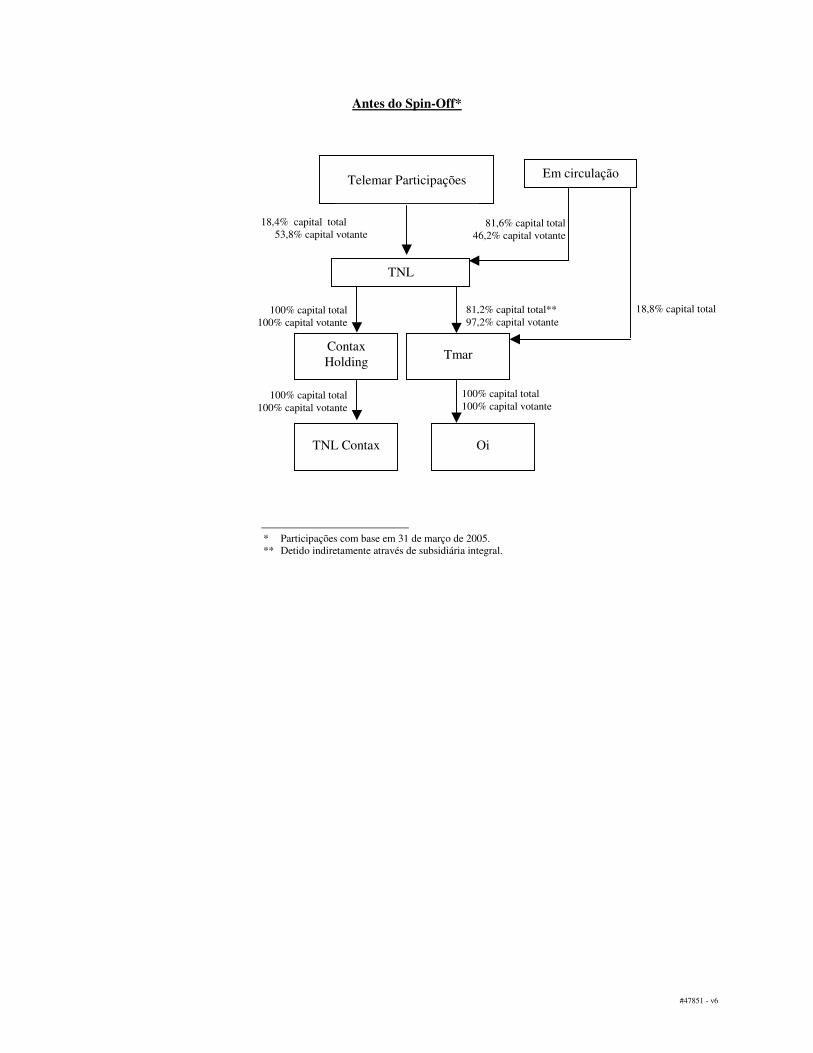

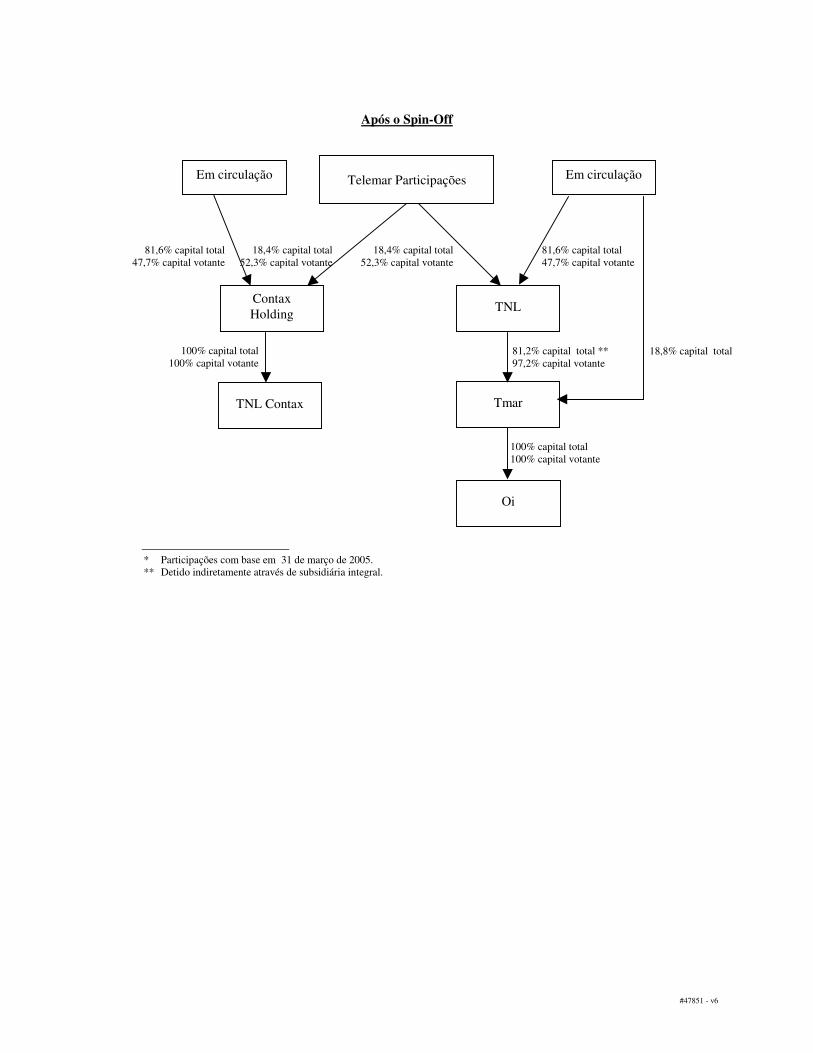

REORGANIZAÇÃO SOCIETÁRIA DA CONTAX E SPIN-OFF .......................................................................... 20

USO DOS FUNDOS OBTIDOS ............................................................................................................................... 23

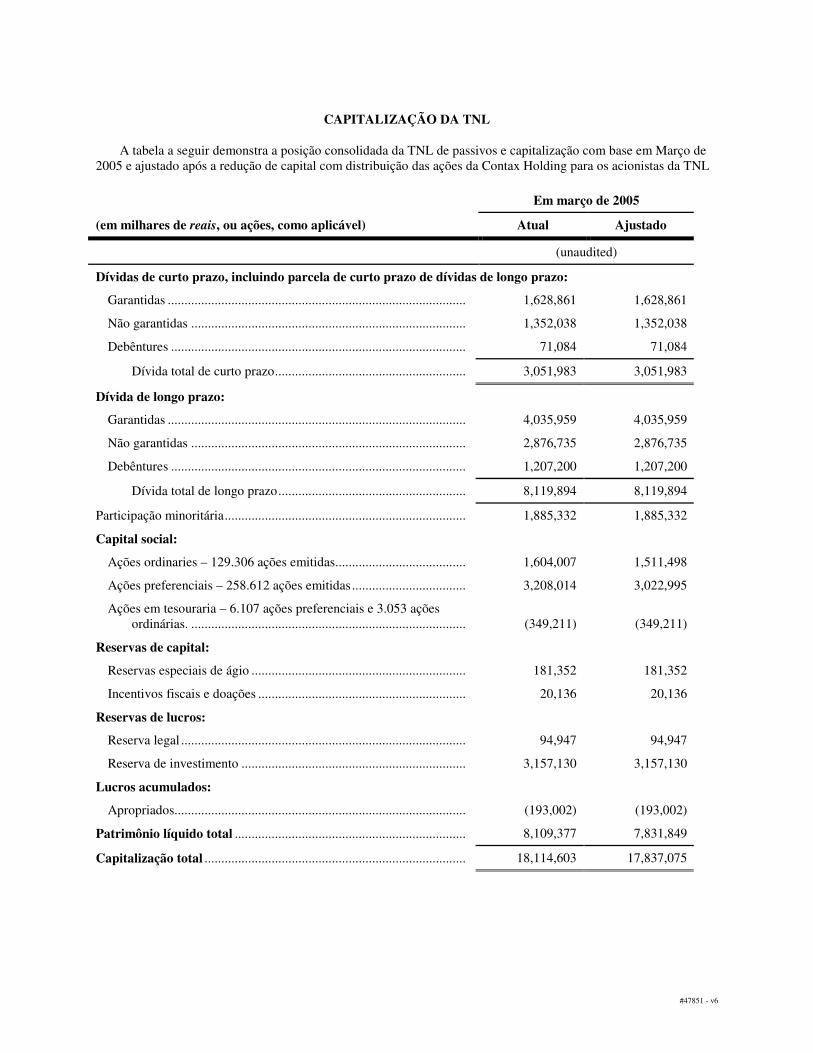

CAPITALIZAÇÃO DA TNL.................................................................................................................................... 24

CONSIDERAÇÕES RELEVANTES SOBRE IMPOSTOS NO BRASIL ............................................................... 25

CONSIDERAÇÕES RELEVANTES SOBRE IMPOSTO DE RENDA FEDERAL NOS ESTADOS UNIDOS............................................................................................................................................................. 28

ESPECIALISTAS ..................................................................................................................................................... 30

AGENTE DE REGISTRO, CUSTODIANTE E DEPOSITARIO ............................................................................ 30

INFORMAÇÕES ADICIONAIS .............................................................................................................................. 32

ANEXO A: DECLARAÇÃO DE REGISTRO DA CONTAX HOLDING NOS TERMOS DO FORMULÁRIO 20-F , DATADO DE 10 DE AGOSTO DE 2005................................................................... 32

Nós não autorizamos qualquer outra pessoa a fornecê-los informações diferentes daquelas constantes deste termo de informação. Nós não estamos distribuindo esses valores mobiliários em nenhuma jurisdição onde a sua distribuição não é permitida. Você deve considerar que as informações contidas nesse termo de informação, assim como as informações incorporadas com base nesse documento, são apuradas apenas com relação à data do documento aplicável. Cada pessoa que está recebendo esse termo de informação reconhece que esse termo de informação não contém todas as informações que deveriam ser incluídas em forma de prospecto caso essa distribuição fosse registrada sob o Securities Act de 1933, conforme aditado, ou Securities Act.

Nós incluímos neste termo de informação, na forma de Anexo A, uma cópia da declaração de registro da Contax Holding conforme formulário 20-F, datado de 10 de agosto de 2005 (“Formulário 20-F”). O Formulário 20-F inclui fatores de riscos, demonstrações financeiras da Contax e divulgações relativas aos negócios e resultados da operação da Contax, bem como outras matérias. Todas as referências aqui contidas ao termo de informação incluí este termo de informação mais o Formulário 20-F.

#47851 - v5

DETERMINADOS TERMOS E CONDIÇÕES

Na forma utilizada neste termo de informação,

• “real ,” “ reais “ or “R$” se referem a moeda corrente do Brasil, reais (no plural) e real (no singular); e

• “dólares norte-americanos”, “dólares” ou “U.S.$” se referem a moeda corrente dos Estados Unidos.

No presente termo de informação, exceto quando disposto em sentido contrário, os termos “nós” e “nossos” são referências à TNL. As referências à Contax Holding são referências apenas à Contax Participações S.A., mas não à TNL Contax S.A. As referências à TNL Contax são referências apenas à TNL Contax S.A., mas não à Contax Holding. As referências aos negócios e operações da Companhia são referências aos negócios e operações da TNL Contax S.A.

As referências no presente termo de informação a “Ações Preferenciais” e “Ações Ordinárias” serão para as ações preferenciais e ações ordinárias emitidas pelas Contax Holding, sendo doravante denominadas, em conjunto, como as “Ações”. As referências a “Ações de Depósito Americano” (“ADSs”) (American Depositary Shares) são para as Ações de Depósito Americano, cada uma representando uma ação preferencial. Os ADSs são evidenciados pelos Certificados de Depósito Americano (American Depositary Receipts) (“ADRs”).

Referências às “Demonstrações Financeiras Consolidadas e Combinadas” serão para as demonstrações

financeiras consolidadas e combinadas da Contax Holding datadas de 31 de dezembro de 2004 e 2003 e para o período de três exercícios findos em 31 de dezembro de 2004. Referências às “Informações Financeiras Intermediárias Condensadas e Combinadas Não Auditadas” serão para as demonstrações financeiras intermediárias condensadas e combinadas não auditadas datadas de 31 de março de 2005 e para cada trimestre findo em 31 de março de 2005 e 2004, incluídos em outros itens do presente termo de informação, e o parecer e relatório de análise, respectivamente, de uma firma de auditoria independente, inseridos nas demonstrações financeiras.

APRESENTAÇÃO DAS INFORMAÇÕES FINANCEIRAS

Contax Holding preparou suas Demonstrações Financeiras Consolidadas e Combinadas e suas Informações Financeiras Intermediárias Condensadas e Combinadas Não Auditadas em conformidade com os princípios contábeis geralmente aceitos nos Estados Unidos (“US GAAP”). As informações financeiras intermediárias consolidadas e combinadas da Contax Holding para os períodos de três meses findos em 31 de março de 2005 e 2004 não são auditadas. Entretanto, na opinião da administração, as informações financeiras intermediárias incluem todos os ajustes que consistem apenas de ajustes recorrentes normais, necessários para a apresentação exata da posição financeira consolidada, resultados operacionais e fluxos de caixa para os períodos intermediários apresentados. Os resultados do período de três meses findo em 31 de março de 2005 não são necessariamente indicativos dos resultados esperados para o exercício inteiro.

#47851 - v5

As Informações Financeiras Intermediárias Condensadas e Combinadas Não Auditadas foram elaboradas

substancialmente nas mesmas bases das Demonstrações Financeiras Consolidadas e Combinadas e devem ser lidas em associação com aquelas.

A Contax Holding publica as demonstrações financeiras no Brasil de acordo com a Lei das Sociedades por Ações, especificamente a Lei n° 6.404, conforme alterada, e as regras e regulamentos da Comissão de Valores Mobiliários Brasileira, ou CVM, e referida neste instrumento como BR GAAP. O BR GAAP, quando aplicado a nós, difere do US GAAP em certos aspectos significativos

RESPONSABILIZAÇÃO CIVIL DE PESSOAS DOMICILIADAS FORA DOS ESTADOS UNIDOS

Nós e a Contax Holding somos sociedades anônimas, organizadas de acordo com as leis brasileiras. Todos os membros do Conselho de Administração, diretores e auditores independentes da Contax e da TNL residem ou estão baseados no Brasil. Adicionalmente, todos os nossos ativos e os ativos das mencionadas pessoas estão situados no Brasil. Conseqüentemente, seria necessário que os acionistas atendessem a legislação brasileira para obter e executar sentenças contra tais pessoas ou os ativos da Contax. Talvez não seja possível para os acionistas efetuar a citação nos Estados Unidos dos nossos ou dos diretores e conselheiros da Contax ou satisfazer nos Estados Unidos julgamentos obtidos contra tais pessoas em cortes norte-americanas baseados na responsabilidade civil de tais pessoas, incluindo julgamentos baseados na lei de valores mobiliários norte-americanos, na medida que tais julgamentos excedam os ativos de tais pessoas localizados fora dos Estados Unidos.

Barbosa, Mussnich & Aragão Advogados, nossos advogados brasileiros, nos advertiram no sentido de que uma sentença final ordenando o pagamento de dinheiro obtida em qualquer tribunal do Estado de Nova Iorque ou tribunal federal localizado em Nova Iorque com relação a valores mobiliários seria reconhecida nos tribunais brasileiros (desde que tais tribunais Brasileiros tenham jurisdição), e tais tribunais executariam tais sentenças sem re-exame de mérito da ação original somente se tal sentença fosse previamente ratificada pelo Superior Tribunal de Justiça, tal ratificação sendo possível apenas se tal sentença:

• preencha todas as formalidades requeridas para sua execução nos termos das leis do Estado de Nova Iorque e outras leis norte-americanas relevantes;

• for emitida por um tribunal competente depois de devida citação das partes, tal citação quando feita no Brasil necessariamente realizada de acordo com as leis Brasileiras, ou após prova suficiente da revelia das partes, conforme estabelecido pela lei aplicável;

• não esteja sujeita a recurso;

• seja autenticada pelo consulado brasileiro competente;

• seja traduzida para o português por um tradutor juramentado; e

• não seja contrária à ordem pública, os bons costumes e a soberania nacional.

#47851 - v5

Sem prejuízo do acima disposto, nenhuma garantia pode ser dada no sentido de que tal ratificação seria obtida, que o processo acima descrito seria conduzido de forma tempestiva ou que um tribunal brasileiro executaria uma sentença de pagamento em razão de violação das leis norte-americanas de valores mobiliários relacionada às Ações ou ADS.

Nós também fomos advertidos que:

• ações cíveis poderiam ser trazidas aos tribunais brasileiros com relação ao presente termo de informação com base exclusivamente nas leis federais de valores mobiliários dos Estados Unidos, e os tribunais brasileiros poderiam nos responsabilizar em tais ações (desde que as leis federais norte-americanas de valores mobiliários não contrariem a ordem pública, os bons costumes e a soberania nacional e, adicionalmente, os tribunais brasileiros possam reconhecer jurisdição sobre tais ações); e

• a possibilidade de um credor executar uma sentença penhorando determinados ativos do devedor está limitada por disposições da lei brasileira. Adicionalmente, um autor, seja brasileiro ou não, que resida fora do Brasil ou se encontre fora do Brasil no curso do processo e que não detenha bens imóveis no Brasil deverá depositar os valores necessários para garantir os honorários advocatícios do réu e custas judiciais, salvo no caso de execuções baseadas em instrumentos que podem ser executados nos tribunais brasileiros sem revisão de méritos (títulos executivos judiciais- que não incluem as Ações ou ADS) ou reconvenções, conforme estabelecido pelo artigo 836 do código brasileiro de processo de civil.

INFORMAÇÕES SOBRE MOEDAS E TAXAS DE CÂMBIO

Contax Holding pagará dividendos ou juros sobre capital próprio em espécie, e efetuará qualquer outra distribuição relacionada às Ações em espécie e em reais. Conseqüentemente, as flutuações da taxa de câmbio afetarão os valores em dólares norte-americanos recebidos ou a serem recebidos pelos titulares de ADSs no momento da conversão, pelo The Bank of New York, na qualidade de Depositário, dos dividendos e distribuições em reais sobre as Ações Preferenciais representadas pelos ADSs. As flutuações da taxa de câmbio entre o real e o dólar norte-americano também afetarão o valor equivalente do preço, em dólares norte-americanos, das ações preferenciais nas bolsas de valores no Brasil. As moedas estrangeiras só podem ser adquiridas através de um banco brasileiro devidamente autorizado a operar nesses mercados.

Até o dia 4 de março de 2005, existiam dois mercados de câmbio oficiais no Brasil, o mercado de câmbio de taxa comercial, doravante denominado Mercado de Câmbio de Taxa Comercial, e o mercado de câmbio de taxas flutuantes, doravante denominado Mercado de Câmbio de Taxa Flutuante. No dia 25 de janeiro de 1999, o governo brasileiro anunciou a unificação das posições de câmbio das instituições financeiras brasileiras no Mercado de Câmbio de Taxa Comercial e no Mercado de Câmbio de Taxa Flutuante, causando a convergência de preços e de liquidez nos dois mercados. O Mercado de Câmbio de Taxa Comercial ficou reservado principalmente para as operações comerciais estrangeiras e aquelas operações que geralmente exigiam a aprovação prévia das autoridades brasileiras monetárias, como, por exemplo, compra e venda de investimentos registrados por estrangeiros e remessas relacionadas de recursos para o exterior (incluindo o pagamento de principal e juros sobre empréstimos, títulos (notes), obrigações (bonds) e outros instrumentos de dívida, em moeda estrangeira, devidamente registrados no Banco Central). A taxa do Mercado de Câmbio de Taxa Flutuante era geralmente aplicada a operações específicas para as quais a aprovação do Banco Central não era necessária. As taxas do Mercado de Câmbio de Taxa Comercial e do Mercado de Câmbio de Taxa Flutuante eram divulgadas pelo Banco Central diariamente.

No dia 4 de março de 2005, o Banco Central do Brasil (“Banco Central”) editou a Resolução n° 3.265,

introduzindo diversas modificações ao sistema de câmbio no Brasil, incluindo, (i) a unificação dos mercados de

#47851 - v5

câmbio num único mercado, o Mercado de Câmbio Estrangeiro; (ii) a flexibilização de diversas normas de compra de moedas estrangeiras por parte de residentes brasileiros; e (iii) a prorrogação do prazo para a conversão de moedas estrangeiras resultantes de exportações brasileiras. Existe a expectativa de que o Banco Central editará regulamentações adicionais para as operações de câmbio, assim como para pagamentos e transferências de moeda brasileira entre residentes e não residentes brasileiros (tais transferências são comumente denominadas transferências internacionais de reais), incluindo aqueles realizados através das chamadas contas de não residentes (também conhecidas como contas CC5).

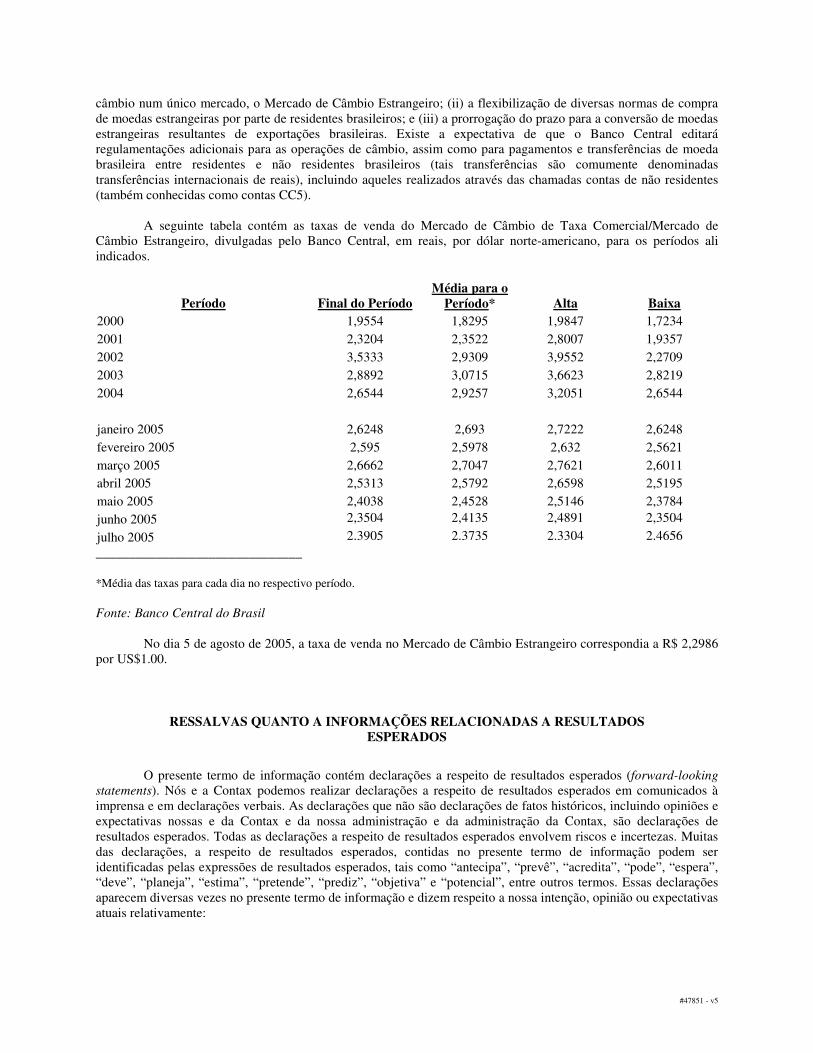

A seguinte tabela contém as taxas de venda do Mercado de Câmbio de Taxa Comercial/Mercado de Câmbio Estrangeiro, divulgadas pelo Banco Central, em reais, por dólar norte-americano, para os períodos ali indicados.

Período Final do Período Média para o

Período* Alta Baixa 2000 1,9554 1,8295 1,9847 1,7234 2001 2,3204 2,3522 2,8007 1,9357 2002 3,5333 2,9309 3,9552 2,2709 2003 2,8892 3,0715 3,6623 2,8219 2004 2,6544 2,9257 3,2051 2,6544 janeiro 2005 2,6248 2,693 2,7222 2,6248 fevereiro 2005 2,595 2,5978 2,632 2,5621 março 2005 2,6662 2,7047 2,7621 2,6011 abril 2005 2,5313 2,5792 2,6598 2,5195 maio 2005 2,4038 2,4528 2,5146 2,3784 junho 2005 2,3504 2,4135 2,4891 2,3504

julho 2005 2.3905 2.3735 2.3304 2.4656 _______________________________

*Média das taxas para cada dia no respectivo período. Fonte: Banco Central do Brasil

No dia 5 de agosto de 2005, a taxa de venda no Mercado de Câmbio Estrangeiro correspondia a R$ 2,2986 por US$1.00.

RESSALVAS QUANTO A INFORMAÇÕES RELACIONADAS A RESULTADOS ESPERADOS

O presente termo de informação contém declarações a respeito de resultados esperados (forward-looking

statements). Nós e a Contax podemos realizar declarações a respeito de resultados esperados em comunicados à imprensa e em declarações verbais. As declarações que não são declarações de fatos históricos, incluindo opiniões e expectativas nossas e da Contax e da nossa administração e da administração da Contax, são declarações de resultados esperados. Todas as declarações a respeito de resultados esperados envolvem riscos e incertezas. Muitas das declarações, a respeito de resultados esperados, contidas no presente termo de informação podem ser identificadas pelas expressões de resultados esperados, tais como “antecipa”, “prevê”, “acredita”, “pode”, “espera”, “deve”, “planeja”, “estima”, “pretende”, “prediz”, “objetiva” e “potencial”, entre outros termos. Essas declarações aparecem diversas vezes no presente termo de informação e dizem respeito a nossa intenção, opinião ou expectativas atuais relativamente:

#47851 - v5

• ao crescimento no setor de terceirização de serviços de contact center; e

• ao desempenho da economia brasileira em geral.

Conseqüentemente, os resultados efetivos de operações da Contax poderão ser diferentes das expectativas atuais e o leitor não deverá confiar excessivamente nas declarações a respeito de resultados esperados. As declarações a respeito de resultados esperados valem somente na data em que foram realizadas. Os fatores que poderão afetar estas declarações a respeito de resultados esperados incluem, entre outros fatores, os seguintes:

• o desempenho das nossas operações futuras;

• a demanda pelos nossos serviços;

• os fatores competitivos do setor em que competimos;

• as modificações na estrutura regulatória dos nossos clientes, nos setores de telecomunicações, serviços públicos e financeiros no Brasil;

• as modificações das obrigações tributárias e trabalhistas;

• as condições econômicas, políticas e de negócios no Brasil e nos mercados internacionais, incluindo mudanças e restrições governamentais que poderão afetar a possibilidade de transferir recursos entre países; e

• o impacto da oscilação do preço das nossas ações.

1

SUMÁRIO

A Contax é a principal companhia prestadora de serviços terceirizados de contact center no Brasil, em termos de número de posições de atendimento em 31 de dezembro de 2004, de acordo com o IDC. A Contax é especializada na elaboração, implementação e operação de contact centers complexos, com o objetivo de ajudar os clientes a melhorarem o relacionamento com seus próprios clientes e de maximizar o valor que prestam a seus próprios clientes. Os clientes da Contax incluem muitas das maiores companhias brasileiras nos setores de telecomunicações, serviços financeiros, serviços públicos e internet.

A TNL Contax iniciou suas operações no final de 2000 em resposta às oportunidades que surgiram no mercado de contact centers terceirizados no Brasil. A TNL Contax inicialmente oferecia serviços terceirizados, anteriormente prestados pela Telemar Norte Leste S.A. (“Tmar”) e sua subsidiária TNL PCS S.A. (“Oi” ou, em conjunto com a Tmar, “Telemar”), com o fim de reduzir custos e aumentar a qualidade das atividades internas da Telemar. Além disso, a TNL Contax prestava serviços integrados com a Telemar para seus grandes clientes corporativos.

Atualmente, a Contax atende a 33 clientes. Sua estratégia de negócios concentra-se no desenvolvimento de relacionamentos de longo prazo com grandes companhias de determinados setores. A Contax oferece uma variedade de canais de comunicação para interagir com clientes, incluindo serviços de voz, internet, mensagens eletrônicas, cartas e fax. Em 31 de março de 2005, a Contax detinha 40.267 empregados e operava 17.779 PA’s em quinze contact centers no Brasil.

Os serviços da Contax são elaborados com o objetivo de melhorar a qualidade da interação com o cliente, em todas as etapas do processo, desde a identificação e aquisição de novos clientes, através da prestação de informações e serviços de atendimento ao consumidor, até o fornecimento de suporte técnico, retenção de clientes e cobrança.

A estratégia da Contax é expandir suas operações prestando serviços sofisticados de contact center para grandes clientes, pessoas jurídicas. A Contax tenta prestar serviços com base em um relacionamento pró-ativo e consultivo com os seus clientes e fornece uma variedade completa de produtos e serviços visando maximizar o valor do relacionamento com o cliente, em todas as fases do ciclo de vida do cliente final. Os elementos-chave da estratégia da Contax incluem:

• Empregar uma estratégia com foco no segmento do cliente para conquistar aqueles que atualmente não terceirizam;

• Fornecer serviços com maior valor adicionado por entender o consumidor final;

• Fornecer uma estrutura de alta qualidade com custos eficientes;

• Prestar serviços para cada etapa do ciclo de vida do cliente;

• Desenvolver a excelência nas pessoas; e

• Manter uma infra-estrutura superior e parcerias com os principais fornecedores de tecnologia.

O objetivo final da Contax é fornecer serviços de contact center terceirizados de alta qualidade e confiabilidade e que sejam financeiramente accessíveis. Seus serviços são desenvolvidos sob medida para atender às exigências

exclusivas de cada um dos clientes, com foco na melhoria de qualidade e no custo benefício do relacionamento entre os clientes e seus próprios clientes finais.

2

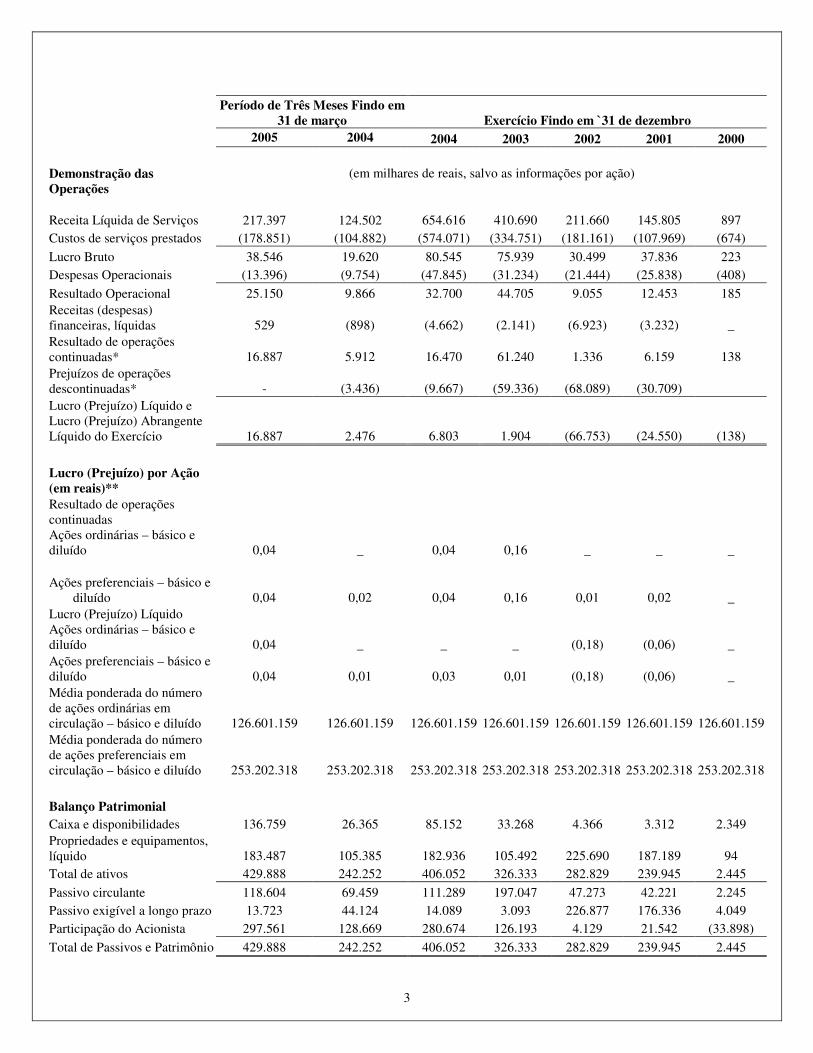

SUMÁRIO DAS INFORMAÇÕES FINANCEIRAS DA CONTAX HOLDING

As seguintes tabelas apresentam informações financeiras selecionadas da Contax Holding nas datas e para

cada um dos períodos indicados, são apresentadas em reais e elaboradas de acordo com o US GAAP. As informações financeiras selecionadas em 31 de dezembro de 2002, 2001 e 2000 e para os exercícios findos em 31 de dezembro de 2001 e 2000 são derivadas das demonstrações financeiras auditadas da Contax Holding, que não estão incluídas no presente termo de informação, tendo sido preparadas de acordo com o US GAAP e apresentadas em reais, de forma consistente com as informações indicadas nas Demonstrações Financeiras Consolidadas e Combinadas da Contax Holding. As informações referentes a 31 de dezembro de 2004 e 2003 e a cada um dos três exercícios do período findo em 31 de dezembro de 2004 originaram de Demonstrações Financeiras Consolidadas e Combinadas da Contax Holding. As informações referentes a 31 de março de 2005 e aos períodos de três meses findos em 31 de março de 2005 e 2004 resultaram das Informações Financeiras Intermediárias Consolidadas e Condensadas da Contax Holding, não auditadas, e refletem apenas os ajustes recorrentes normais necessários para a apresentação destas informações. Os resultados operacionais da Contax Holding para o período de três meses findos em 31 de março de 2005 não são necessariamente indicativos dos resultados operacionais a serem esperados para o exercício total findo em 31 de dezembro de 2005. V.Sa. deve ler essas informações conjuntamente com as demonstrações financeiras, incluindo as notas explicativas correspondentes e o “Item 5. Avaliação e Perspectivas Operacionais e Financeiras” do Formulário 20-F anexado. As demonstrações financeiras e informações constam do Item 18 do Formulário 20-F anexado, juntamente com os relatórios de análise e auditoria, respectivamente, da PricewaterhouseCoopers Auditores Independentes, Rio de Janeiro, RJ, Brasil, firma de auditoria independente da Contax Holding.

3

Período de Três Meses Findo em 31 de março Exercício Findo em `31 de dezembro

2005 2004 2004 2003 2002 2001 2000 Demonstração das Operações

(em milhares de reais, salvo as informações por ação)

Receita Líquida de Serviços

217.397

124.502 654.616 410.690 211.660 145.805 897 Custos de serviços prestados (178.851) (104.882) (574.071) (334.751) (181.161) (107.969) (674)

Lucro Bruto 38.546 19.620 80.545 75.939 30.499 37.836 223 Despesas Operacionais (13.396) (9.754) (47.845) (31.234) (21.444) (25.838) (408)

Resultado Operacional 25.150 9.866 32.700 44.705 9.055 12.453 185 Receitas (despesas) financeiras, líquidas 529 (898) (4.662) (2.141) (6.923) (3.232) _ Resultado de operações continuadas* 16.887 5.912 16.470 61.240 1.336 6.159 138 Prejuízos de operações descontinuadas* - (3.436) (9.667) (59.336) (68.089) (30.709) Lucro (Prejuízo) Líquido e Lucro (Prejuízo) Abrangente Líquido do Exercício

16.887

2.476 6.803 1.904 (66.753) (24.550) (138)

Lucro (Prejuízo) por Ação (em reais)** Resultado de operações continuadas Ações ordinárias – básico e diluído 0,04 _ 0,04 0,16 _ _ _

Ações preferenciais – básico e diluído 0,04 0,02 0,04 0,16 0,01 0,02 _

Lucro (Prejuízo) Líquido Ações ordinárias – básico e diluído 0,04 _ _ _ (0,18) (0,06) _ Ações preferenciais – básico e diluído 0,04 0,01 0,03 0,01 (0,18) (0,06) _ Média ponderada do número de ações ordinárias em circulação – básico e diluído 126.601.159 126.601.159 126.601.159 126.601.159 126.601.159 126.601.159 126.601.159 Média ponderada do número de ações preferenciais em circulação – básico e diluído 253.202.318 253.202.318 253.202.318 253.202.318 253.202.318 253.202.318 253.202.318

Balanço Patrimonial Caixa e disponibilidades 136.759 26.365 85.152 33.268 4.366 3.312 2.349 Propriedades e equipamentos, líquido 183.487 105.385 182.936 105.492 225.690 187.189 94 Total de ativos 429.888 242.252 406.052 326.333 282.829 239.945 2.445

Passivo circulante 118.604 69.459 111.289 197.047 47.273 42.221 2.245 Passivo exigível a longo prazo 13.723 44.124 14.089 3.093 226.877 176.336 4.049 Participação do Acionista 297.561 128.669 280.674 126.193 4.129 21.542 (33.898)

Total de Passivos e Patrimônio 429.888 242.252 406.052 326.333 282.829 239.945 2.445

4

Líquido

Fluxo de Caixa

Atividades operacionais (operações continuadas*)

44.721 12.330 75.974 88.272 18.019 (8.291) (3.039)

Atividades operacionais (operações descontinuadas *) _

(14.121) (30.945) (26.449) (6.449) (49.234) _

Atividades de Financiamento _

(3) 109.525 4,406 53.861 247.016 4.049 Atividades de Investimento (operações continuadas*)

(10.325)

(5.109) (102.670) (42.224) (59.139) (29.666) (94) Atividades de Investimento (operações descontinuadas*)

17.211 _ _ (4.895) (5.238) (157.429) _

____________________________ * As operações descontinuadas se referem às atividades de data center. Consulte a Nota Explicativa n° 16 das Demonstrações Financeiras Consolidadas e Combinadas da Contax Holding. ** A computação dos lucros por ação para todos os períodos apresentados baseia-se no número de ações em circulação da Contax Holding na data da redução do capital da TNL, conforme descrito na Nota Explicativa 3 das Demonstrações Financeiras Consolidadas e Combinadas da Contax Holding.

5

SUMÁRIO DO “SPIN-OFF”

No spin-off descrito neste termo de informação, a TNL irá, como conseqüência da redução do seu capital, distribuir aos seus acionistas uma Ação Ordinária para cada Ação Ordinária da TNL e uma Ação Preferencial para cada Ação Preferencial da TNL detida pelos mesmos. Veja “Reorganização Societária da Contax e Spin-Off.” O que segue é uma descrição breve dos principais termos e condições do spin-off.

Companhia

Distribuidora:

Nós iremos distribuir aos nossos acionistas todas as nossas Ações detidas na Contax Holding. Detentores de Ações Ordinárias da TNL e de Ações Preferenciais da TNL receberão o mesmo número de Ações Ordinárias e Preferenciais, respectivamente, quantas forem as ações detidas por tais acionistas na TNL. Detentores de ADS da TNL receberão o mesmo número de ADS quantos forem os ADS da TNL detidos por tais acionistas.

Razão de Distribuição: Acionistas da TNL receberão uma Ação Ordinária para cada Ação Ordinária da TNL detida nos registros e uma Ação Preferencial, seja diretamente ou indiretamente detida na forma de ADS, para cada Ação Preferencial da TNL detida, em cada caso, com base no encerramento das negociações na data de registro.

Data de Registro: As datas de registro para a distribuição das Ações e dos ADS, respectivamente, estão estimadas para o encerramento das negociações dos dias 26 de agosto de 2005 e 31 de agosto de 2005, ou datas aproximadas.

Data de Entrega: A entrega das Ações para os Acionistas da TNL conforme os registros constantes no encerramento das negociações na Data de Registro ocorrerá tão logo quanto possível, seguindo a referida data.

Objetivo da Operação: O spin-off deverá (i) permitir aos acionistas identificar de forma mais clara as diferenças entre a TNL e a Contax, atribuindo valores a cada uma delas de forma separada; e (ii) aumentar a capacidade da TNL e da Contax de operarem independentemente, levando em consideração suas próprias estratégias distintas, necessidades operacionais, necessidades de capital, desenvolvimento de produtos e programas de marketing.

Mercado de

Negociação:

Nunca existiu Mercado para as Ações. As Ações foram admitidas para negociação na Bovespa. As ADSs não serão admitidas a negociação em nenhuma bolsa nos Estados Unidos. O spin-off não foi realizado com o objetivo de se criar um mercado para as Ações ou os ADSs nos Estados Unidos.

Determinadas Considerações sobre

Imposto de Renda:

O spin-off provavelmente será considerado como uma transação tributável para fins da receita federal dos Estados Unidos. Uma vez que algumas Ações Preferenciais da TNL (através dos ADS da TNL) estarão prontamente negociáveis em mercado de valores mobiliários estabelecido nos Estados Unidos, qualquer dividendo oriundo do recebimento das Ações com relação a tais ações por Acionistas norte-americanos que sejam pessoas físicas será tratado como “receita de dividendo qualificada” elegível à alíquota de 15 por cento. Uma vez que as Ações Ordinárias da TNL não estarão prontamente negociáveis em mercado de valores mobiliários estabelecido nos Estados Unidos, qualquer dividendo oriundo do recebimento de Ações com relação a tais ações por Acionistas norte-americanos que sejam pessoas-físicas não será tratado como “receita de dividendo qualificada” e, desta forma, não serão elegíveis à alíquota de 15 por cento. Você deve ler de forma cuidadosa as informações contidas sob os títulos “Considerações Relevantes Sobre Impostos no Brasil” e “Considerações Relevantes Sobre Imposto de Renda nos Estados Unidos”.

6

Uso dos Fundos

Obtidos:

Nem nós nem a Contax Holding obteremos quaisquer recursos em razão da emissão e distribuição das Ações.

Fatores de Risco: Você deve considerar, de forma cuidadosa, os assuntos discutidos sob o título “Fatores de Risco”,começando na página 13 deste termo de informação.

#47851 - v6

FATORES DE RISCO

Esta seção descreve os riscos materiais que afetam os negócios, condições financeiras e resultados operacionais da Contax. Podem haver outros riscos e incertezas que não são do conhecimento nosso ou da Contax ou que nós e a Contax acreditemos não ser relevante, mas que também poderiam ter um efeito material adverso nos negócios, condições financeiras e resultados operacionais da Contax.

Adicionalmente às outras informações contidas neste termo de informação, você deve considerar de forma cuidadosa os riscos descritos abaixo. Se tais riscos vierem a se materializar, os negócios, condições financeiras e resultados operacionais da Contax podem ser afetados adversamente de forma material. Nesse caso, o preço de mercado das Ações poderia cais acentuadamente e investidores poderiam perder parte ou todo o valor das Ações por eles detidas.

Riscos Relacionados ao Negócio da Contax Grande parte da receita da Contax é derivada de um número limitado de clientes e a perda de um ou mais destes clientes poderá causar um impacto significativo nas condições financeiras da Contax.

A Contax concentra, de forma estratégica, seus esforços de marketing no desenvolvimento de relacionamentos de longo prazo com grandes companhias em determinados setores. Conseqüentemente, a Contax depende de um número limitado de clientes substanciais para gerar uma grande percentagem de sua receita. A Contax tem contratos com seus dois maiores clientes, Telemar e Orbitall Serviços e Processamento de Informações Comerciais Ltda., ou Orbitall, que representam, 70.5% e 16.9%, respectivamente, de suas receitas para o ano findo em 31 de dezembro de 2004. O contrato de prestação de serviços com as empresas da Telemar (maior cliente da Contax, abrangendo a Tmar e a Oi, sua controlada integral que estão indiretamente sob o mesmo controle comum que o seu) expira entre dezembro de 2009 e dezembro de 2011. O contrato com o segundo maior cliente da Contax, Orbitall, expira em março de 2007.

Temos observado, nos últimos anos, uma tendência para fusões societárias e mudança de controle de companhias em determinados setores. Tais acontecimentos poderão resultar na rescisão de contratos existentes e na perda das receitas associadas a tais clientes.

Perder qualquer cliente-chave ou deixar de manter uma quantidade significativa de negócios com os clientes-chave da Contax teria um impacto negativo em sua receita total e na situação financeira da Contax como um todo.

Se a tendência para a terceirização de serviços de call center for revertida, a taxa de crescimento do negócio da Contax poderá ser reduzida. A indústria de call center terceirizada tem expandido consideravelmente nos últimos anos como resultado da tendência de terceirização observada nos serviços de call center. Uma das premissas em que se baseia o crescimento dos negócios e operações da Contax é que esta tendência de terceirização permaneça forte. Entretanto, alguns fatores externos, como o aumento de impostos sobre as receitas, poderiam influenciar significativamente o custo de serviços prestados pelas companhias de call center e fazer com que clientes atuais e potenciais mantenham ou voltem a utilizar suas funções internamente, reduzindo assim a tendência de terceirização dos serviços de call center. Como o governo brasileiro tem aumentado historicamente os impostos sobre receitas ou lucros, a Contax poderá ser forçada a ajustar seus preços para manter a margem de lucro, o que poderia afetar desfavoravelmente a decisão de seus clientes de manter seus serviços. Adicionalmente, os clientes da Contax podem estar sujeitos a restrições em sua capacidade de terceirizar os

#47851 - v6

serviços de contact center. Por exemplo, uma ação judicial foi instaurada contra um dos clientes da Contax, uma importante instituição financeira, que contabilizou R$ 8.156 mil (US$ 3.059 mil) e R$ 2.504 mil (US$ 939 mil), representando 1,3% e 1,2% das receitas da Contax em 2004 e no período de três meses findo em 2005, respectivamente, alegando que nos termos da legislação brasileira tal cliente não pode terceirizar suas atividades de call center devido ao fato de tais atividades serem parte do negócio principal da companhia. A Contax também foi citada como réu nesta ação judicial. Se tal cliente e a Contax não forem bem sucedidos na defesa desta ação judicial, a Contax perderá todo ou parte de seu negócio com este cliente e poderá futuramente sofrer reversão na tendência de terceirização de serviços de call center, uma vez que outros de seus clientes poderiam enfrentar restrições similares em sua capacidade de terceirizar atividades de call center.

Aumentos na utilização de serviços automatizados de atendimento a clientes poderiam reduzir a demanda por serviços da Contax. Uma parte importante dos serviços da Contax é fornecida por atendentes de call center da Contax. Com o passar do tempo, os serviços fornecidos diretamente por atendentes podem ter que competir com o aumento no uso de canais automatizados que permitem aos consumidores dos clientes da Contax acessar diretamente os sistemas de assistência self-service (por exemplo, sites de internet e serviços de telefonia automatizados, tais como reconhecimento de voz e Unidade de Resposta Audível (URA), um aplicativo que automatiza a recuperação e processamento de informações por telefone utilizando sinalização de tom ao toque ou reconhecimento de voz de forma a acessar informações constantes em um processador e responder com dados pré-gravados, como em transações de “bankphone”), o que poderia atenuar a necessidade de contato pessoal com o atendente do call center. Caso os serviços automatizados se tornem tecnicamente mais viáveis e, assim, mais vastamente utilizados, a demanda por serviços da Contax poderia ser reduzida.

A capacidade da Contax de recrutar, motivar e contratar gerência e operadores qualificados poderia afetar a qualidade dos seus serviços, causando, assim, um impacto na capacidade da Contax de atrair novos clientes e manter os clientes atuais. Devido ao fato do negócio da Contax envolver mão-de-obra intensiva, a sua capacidade de atrair e manter empregados é essencial para o crescimento contínuo da empresa. A Contax dá importância crucial a sua capacidade de recrutar, treinar e manter empregados qualificados. No final de 31 de março de 2005, a Contax tem 40.267 empregados. A Contax apresenta, em média, uma rotatividade mensal de aproximadamente 3% de seu quadro de pessoal e é continuamente obrigada a recrutar e treinar novos empregados substitutos, em decorrência da mão-de-obra estar sendo alterada e expandida. Além disso, a demanda por profissionais técnicos qualificados, conhecedores de determinadas tecnologias, poderá exceder a oferta, tendo em vista que novas e adicionais habilidades são exigidas para manter um negócio atualizado com a tecnologia em evolução. No caso da Contax não ser capaz de recrutar, motivar e manter empregados qualificados, a qualidade de seus serviços poderia ser afetada, o que poderia impactar sua habilidade de atrair novos clientes e manter os existentes. Adicionalmente, a Contax poderia sofrer um aumento nos custos de pessoal como resultado de: (i) uma redução na produtividade de seus empregados resultante da perda de pessoal qualificado e experiente e (ii) um aumento no recrutamento, treinamento e custos rescisórios relacionados à maior rotatividade de empregados.

#47851 - v6

A incapacidade da Contax de repassar o aumento de custos pode prejudicar seriamente a margens de lucro da Contax.

No Brasil, é comum acordos serem renegociados anualmente de forma que seus preços sejam reajustados periodicamente para contabilizar as variações inflacionárias nos custos. Nesse sentido, por exemplo, os acordos coletivos de trabalho no setor de serviços de contact center são também renegociados anualmente para reajuste decorrente de pressões inflacionárias, o que resulta em aumento dos custos da Contax com pessoal. Portanto, para proteger contra aumentos nos custos com, entre outros itens, telecomunicações, energia, locação de instalações e especialmente com pessoal, a maior parte dos contratos de serviços de contact center da Contax também contém cláusulas de reajuste anual prevendo aumentos de preços numa tentativa de cobrir esses aumentos de custos. Contudo, a Contax pode decidir não exercer o direito de reajustar completamente seus preços em vista das condições competitivas ou outras questões de relacionamento com clientes. Em tal hipótese, a Contax não seria capaz de repassar todos os aumentos de custos. No passado, por exemplo, a Contax teve de reajustar alguns preços de seus clientes a taxas abaixo dos respectivos índices de correção monetária. Se algum dos custos da Contax aumentar e se não for possível negociar um reajuste de índice comensurável com seus clientes, as margens de lucro da Contax seriam prejudicadas. Os resultados operacionais da Contax poderão ser prejudicados se ela não for capaz de maximizar a capacidade de uso do contact center.

A lucratividade da Contax depende, em grande parte, de como ela utiliza sua capacidade de contact center. Para criar a capacidade adicional necessária para acomodar novos e mais abrangentes contratos de terceirização, assim como para enfrentar o uso substancialmente maior em períodos de pico, a Contax tem que considerar a abertura de novas instalações ou a expansão das já existentes. A abertura ou expansão de um contact center poderá resultar, pelo menos a curto prazo, em capacidade ociosa. Se a Contax perder um ou mais clientes significativos, se o volume de chamadas dos consumidores de seus clientes diminuir ou se um contrato significativo não for implementado no prazo esperado, a sua capacidade de uso será afetada.

Além disso, a lucratividade da Contax é influenciada, de forma significativa, pela sua capacidade de prever

precisamente as chamadas recebidas. O excesso de operadores, cujo número está baseado numa previsão superestimada, poderá causar uma perda de lucratividade em virtude da capacidade inutilizada. Por outro lado, se a Contax receber mais chamadas do que a quantidade estimada, talvez não consiga comportar o volume de chamadas e, portanto, poderá perder receitas ou então deixar de cumprir os requisitos de desempenho constantes dos contratos. A Contax poderia estar sujeita a penalidades e indenizações de acordo com alguns de seus contratos por falhar em cumprir esses requisitos.

Não obstante o esforço contínuo para maximizar o uso, a Contax tem passado por períodos de capacidade

ociosa. Além disso, teve no passado, e poderá ter no futuro, períodos de capacidade ociosa no momento em que inicia as operações para um novo contrato ou no momento em que um contrato existente for rescindido.

Não existem garantias de que a Contax poderá atingir ou manter a utilização máxima da sua capacidade de

contact center.

Se os clientes da Contax não tiverem êxito, a quantidade de negócios por eles terceirizados poderá diminuir, o que poderá resultar em receitas mais baixas para o negócio da Contax. A receita da Contax depende do sucesso de seus clientes. Se os seus clientes não forem bem sucedidos, a quantidade de negócios que terceirizam poderá ser reduzida. Ademais, em virtude da natureza receptiva da maior parte dos serviços da Contax (e.g., atendimento ao cliente), o valor da receita gerada por qualquer contrato de prestação de serviços, em particular, depende do interesse do consumidor nos produtos e serviços dos clientes e da utilização dos mesmos. Se os clientes da Contax não tiverem sucesso ou se seus consumidores reduzirem o uso de seus serviços de

#47851 - v6

contact center, suas receitas e a expansão do seu negócio seriam afetadas negativamente. Deixar de manter a tecnologia da Contax atualizada poderá impedir que a mesma continue competitiva. O negócio da Contax depende de computadores, equipamento de telecomunicações e programas de software. Se a Contax deixar de manter a sua capacidade tecnológica ou se deixar de reagir, de maneira efetiva, às mudanças tecnológicas, isso poderá afetar negativamente sua competitividade. O seu crescimento contínuo e a sua lucratividade futura dependem, entre outros fatores, da introdução de novos serviços que alavanquem e reajam efetivamente aos desenvolvimentos tecnológicos. A Contax tem realizado investimentos substanciais nos sistemas de telecomunicações e tecnologia de informação (“TI”) e tem se concentrado na aplicação de tais investimentos para atender às necessidades de seus clientes, mas antecipamos que será necessário continuar a desenvolver e investir em novos sistemas rapidamente para manter a competitividade da Contax. Não há garantia de que: (i) a TI da Contax e os seus sistemas de telecomunicações serão adequados para atender às necessidades futuras de seus clientes; (ii) a Contax será capaz de incorporar as novas tecnologias para aperfeiçoar e desenvolver os serviços existentes; ou (iii) as tecnologias ou serviços desenvolvidos pelos concorrentes da Contax não tornarão os seus serviços não competitivos ou obsoletos.

A interrupção dos serviços de contact center da Contax poderá afetar, de forma negativa e substancial, as suas condições financeiras e os seus resultados operacionais. A capacidade da empresa de prestar serviços de contact center depende da capacidade da Contax de proteger as suas instalações e operações contra danos causados por incêndios, desastres naturais, cortes de energia e falhas nas telecomunicações, vírus de computador, greves de trabalho, atos de sabotagem e terrorismo e outras emergências. Atualmente, a Contax possui sistemas de back-up de energia e armazenamento de dados para as áreas mais críticas e está no processo de obter uma apólice de seguro contra a interrupção dos seus negócios, a fim de compensar, parcialmente, determinadas perdas que poderia incorrer na hipótese de suas instalações ou operações serem negativamente afetadas por acontecimentos que fujam ao controle. Não obstante a implementação de tais sistemas e planos de contingência e a adoção de medidas de segurança de rede, a Contax ainda poderá sofrer interrupções em uma ou mais instalações e poderá estar impossibilitada de prestar os serviços que esta contratualmente obrigados a prestar.

Em decorrência de uma possível interrupção; (i) a receita da Contax poderá ser reduzida em virtude de redução de atividade, já que a maior parte de sua compensação contratual é calculada com base no tempo de conversação ou no número de PA’s disponíveis; (ii) a Contax poderá ser obrigada a pagar multas contratuais não compensatórias, considerando que será incapaz de cumprir certas metas de qualidade acordadas (acordos de níveis de serviços) como resultado da interrupção; (iii) a Contax poderá ser obrigada a pagar indenizações a seus clientes por lucros cessantes ou danos, se violar ou não for capaz de entregar seus serviços, e (iv) se a Contax continuar a falhar em relação ao cumprimento de suas obrigações, seus clientes poderão rescindir os contratos com a Contax.

Dependendo da quantidade de penalidades e indenizações que a Contax tiver de pagar em decorrência da interrupção dos serviços, suas condições financeiras e resultados operacionais poderão ser afetados negativamente.

Violação em contratos de serviço de contact center da Contax poderá expor a mesma a penalidades monetárias significantes.

A TNL Contax está sujeita a diferentes tipos de penalidades contratuais em razão de descumprimentos materiais de suas obrigações contratuais de prestação de serviços. Parte de seus contratos contém determinadas previsões estabelecendo as penalidades para inadimplementos em certos níveis auferidos conforme diferentes fórmulas que, conforme o caso, levarão em consideração: (i) a natureza e a extensão do inadimplemento, (ii) o valor

#47851 - v6

das receitas recebidas ou devidas nos termos do contrato em questão dentro de um determinado ano ou (iii) o período dentro do prazo do contrato onde o inadimplemento ocorrer. Outros contratos exigem que a TNL Contax indenize seus clientes por perdas e danos oriundas de tal inadimplemento. De forma geral, nós não somos capazes de quantificar a exposição potencial da TNL Contax nos termos de tais previsões, uma vez que o montante de tais penalidades são baseados em variáveis futuras relacionadas à natureza e extensão do inadimplemento, o valor das receitas efetivamente auferidas ou o decurso do prazo do contrato.

Em bases históricas, entretanto, nós podemos oferecer quantificações aproximadas com relação à exposição que a TNL Contax está sujeita de acordo com as disposições de seus principais contratos de prestação de serviços de contact centers.

Relativamente ao contrato de prestação de serviços de contact center com a Telemar, baseado nos atuais níveis de receita em tal contrato durante o ano de 2004, a exposição a penalidades relativas a danos para tal ano (caso houvesse algum) poderia ter sido até um valor de aproximadamente R$23 milhões. No mesmo ano, se o contrato tivesse sido rescindido em razão de inadimplemento da TNL Contax, a mesma estaria sujeita uma multa de rescisão antecipada equivalente a aproximadamente R$ 46 milhões.

Relativamente ao contrato de prestação de serviços de contact center com a Orbitall, a exposição da TNL Contax na rescisão unilateral de tal contrato pela TNL Contax varia de R$2 milhões a R$12 milhões dependendo do prazo de contrato transcorrido quando do término por iniciativa da TNL. Adicionalmente, em caso de um inadimplemento material, a TNL Contax poderia estar exposta ao montante de prejuízos efetivamente incorridos pela Orbitall caso tais danos excedam as ditas multas em caso de término unilateral antecipado. Entretanto, o valor de tais prejuízos seria determinado com base no caso concreto e não é determinado neste momento. Ademais, com base na média das receitas mensais efetivamente auferidas desde a assinatura do contrato entre a TNL Contax e a Orbitall, a exposição histórica da TNL Contax a perdas e prejuízos comprovadamente incorridos pela Orbitall para janeiro de 2005 (caso existam) e resultantes de atos praticados por empregados ou agentes da TNL Contax poderia ser de um valor de até R$3,7 milhões.

Como resultado, a exposição da TNL Contax em razão de inadimplementos nos termos de tais contratos, apesar de atualmente indeterminável, pode ter um resultado significantemente negativo em seus resultados. Talvez a Contax não possa alcançar os mesmos níveis de desempenho que tem alcançado nos contratos de remuneração baseados em desempenho. Cerca de 15% da receita da Contax foi gerada durante o período de três meses findo em 31 de março de 2005 e para o exercício findo em 31 de dezembro de 2004 a partir de operações remuneradas com base no desempenho, o que consiste, em grande parte, de serviços de telemarketing e cobrança. Esses serviços dependem não somente do sucesso em vender um produto, localizar devedores ou negociar a liquidação de dívida, mas também de outros fatores que estão além do controle da Contax. Para as atividades de telemarketing, por exemplo, a remuneração da Contax é medida de acordo com a quantidade de produtos de seus clientes que a mesma é capaz de vender em determinado período de tempo ou com base em uma meta de vendas que tem de atingir. Conseqüentemente, a remuneração da Contax baseada no desempenho de telemarketing pode ser afetada, entre outros fatores, pela atratividade dos produtos e serviços que serão vendidos aos clientes. Além disso, as condições macroeconômicas vigentes no Brasil, como o crescimento do PIB, o desemprego e a disponibilidade de renda alienável também afetam a remuneração baseada no desempenho de forma mais aguda do que afetam empresas que dependem unicamente de remuneração fixa, uma vez que essas condições macroeconômicas afetam diretamente os gastos do consumidor e as taxas de inadimplência. Conseqüentemente, não há garantias de que a Contax será capaz de manter, no futuro, o mesmo nível de desempenho do passado ou de que não sofrerá perdas com seus contratos de remuneração baseados em desempenho.

A Contax poderá ser responsável por contingências trabalhistas que poderão afetar negativamente a sua lucratividade.

Em 31 de março de 2005, a Contax estava envolvida em 779 ações trabalhistas. Embora a quantia total de

#47851 - v6

ações trabalhistas movidas contra a Contax seja de aproximadamente R$ 25.411 mil (US$ 9.530 mil) em 31 de março de 2005, foram registradas somente provisões para passivos contingências cujos riscos de perda foram considerados “prováveis”, os quais naquela data correspondiam a, aproximadamente, R$ 8.907 mil (US$ 3.340 mil). A Contax está sujeita, ainda, a possíveis demandas administrativas movidas pela Delegacia Regional do Trabalho. Do montante das provisão de passivos contingenciais por perdas que sejam consideradas “prováveis”, a quantia de R$ 7.020 mil (US$ 2.633 mil) corresponde a perdas prováveis que podem resultar de ações trabalhistas, as quais provavelmente serão julgadas de forma desfavorável, movidas pelos antigos empregados da Inovação Contact Center Serviços de Contatos Telefônicos Ltda., ou Inovação, uma subsidiária antiga da Orbitall, através da qual a Orbitall conduzia suas atividades de call center. A Inovação foi adquirida e subseqüentemente incorporada à TNL Contax como parte de seus contratos para prestar serviços de call center para a Orbitall. Devido à TNL Contax ser a sucessora legal da Inovação, o direito processual permite que os empregados da Inovação iniciem uma reclamação contra a TNL Contax. Nós esperamos que, se movidas contra a TNL Contax, a maioria dessas ações se referirá à equalização de salários e horas extras não pagas. Consulte a Nota Explicativa n° 13 das Demonstrações Financeiras Consolidadas e Combinadas. Na hipótese de todas as ações trabalhistas movidas contra a Contax ou na hipótese de uma parcela maior de tais ações para as quais tenham sido efetuadas provisões, forem julgadas de forma desfavorável para a Contax, sua lucratividade poderia ser negativamente afetada. Não há garantia de que novas ações e processos trabalhistas não serão movidos no futuro, e se forem efetivamente movidos, também não há garantia de que uma decisão desfavorável em tais ações e processos não causaria impactos negativos nos custos de serviços da Contax, resultaria em imposições de penalidades ou acarretaria outras conseqüências negativas.

O negócio da Contax é altamente competitivo e se a mesma deixar de competir, de forma efetiva, isso poderia resultar em perda de clientes ou queda na sua lucratividade.

A Contax enfrenta concorrentes significativos e acredita que a concorrência deverá se intensificar. Existem inúmeros prestadores dos mesmos serviços que a Contax oferece, tais como outras companhias de serviços de contact center, participantes de determinados nichos de mercado em que a Contax atua, empresas de consultoria e muitas empresas pequenas que oferecem serviços mais acessíveis (em grande parte serviços ativos). Além de tais concorrentes, os clientes e clientes em potencial da Contax poderão decidir utilizar os próprios empregados para realizar os serviços de contact center que atualmente terceirizam ou poderão manter as atividades internas de serviços de atendimento a consumidores e de suporte a produtos. A Contax também enfrenta concorrência de serviços de atendimento automatizados a consumidores, através do uso da Internet, Unidade de Resposta Audível (URA), reconhecimento de voz e outras tecnologias.

Os serviços e práticas de fixação de preços dos concorrentes da Contax e o momento e as circunstâncias de entrada de novos concorrentes no mercado, poderão prejudicar o negócio da Contax. A tendência para expansão internacional dos concorrentes estrangeiros e as mudanças tecnológicas contínuas poderão trazer novos concorrentes para o mercado da Contax, podendo, assim aumentar a pressão sobre a cotação de preços. Se a Contax deixar de competir com sucesso, isso poderá resultar na perda de clientes e de contratos de prestação de serviços específicos ou poderá resultar em queda da lucratividade.

#47851 - v6

A Telemar Participações deterá a maior parte das ações da Contax com direito a voto e determinadas circunstâncias poderão surgir em que seus interesses serão distintos ou entrarão em conflito com os interesses dos demais acionistas da Contax.

Na qualidade de futura acionista majoritária, com 52,3% das Ações Ordinárias da Contax, a Telemar Participações tem o poder de, entre outras coisas, modificar o plano de negócios, alterar o plano de dividendos e vender os ativos relevantes. A Telemar Participações também figura como acionista controladora indireta da Telemar (principal cliente da Contax, abrangendo a Tmar e sua controlada integral a Oi), responsável por uma parcela substancial da receita líquida da Contax. Não é possível garantir que o acionista controlador da Contax não adotará medidas que possam divergir dos interesses dos demais acionistas ou ser conflitantes com esses interesses.

A Contax pode ser responsabilizada por atividades fraudulentas ou por apropriação indébita, por parte de seus empregados ou por terceiros, de informações de seus clientes.

O negócio de contact center dá acesso à Contax a informações confidenciais de seus clientes. Não obstante o controle interno e os esforços da Contax em proteger as informações dos clientes, a mesma poderá ser responsabilizada por atividades fraudulentas por parte de seus empregados ou terceiros. Por exemplo, terceiros não autorizados poderão ser capazes de violar o sistema de segurança físico ou de rede da Contax. Ao mesmo tempo, os empregados autorizados poderão utilizar, de forma imprópria, os seus direitos de autorização ou as informações a que tenham acesso. A incapacidade da Contax de impedir tais acontecimentos poderá (i) prejudicar a sua reputação perante os clientes; (ii) permitir que os clientes rescindam os seus contratos com a Contax; (iii) expô-la a possíveis obrigações e (iv) sujeitá-la ao pagamento de multas e indenizações contratuais previamente discutidas, o que poderá prejudicar, de forma substancial, o seu negócio e resultados operacionais. As apólices de seguro que a Contax está negociando não abrangerão despesas relacionadas a multas, indenizações e danos que poderão decorrer de tais acontecimentos.

A Contax não tem um passado operacional de uma companhia aberta independente, e a incapacidade de colocar em prática a estrutura financeira e administrativa necessária poderá afetar negativamente o nosso negócio.

A Contax não tem um passado operacional de uma companhia aberta independente. Historicamente, como Tmar e Contax eram controladas pela mesma companhia, a TNL, a Contax e a Tmar podiam depender, até certo ponto, dos recursos uma da outra. Em razão de uma reorganização societária, a Contax terá que operar independentemente da Tmar e, portanto, terá que construir as suas próprias funções financeiras, contábeis, jurídicas e administrativas. Contudo, não há garantia de que a Contax será capaz de colocar em prática, com sucesso, a estrutura financeira e administrativa necessária para operar como uma companhia aberta independente ou de que o desenvolvimento de tal estrutura não demandará uma quantidade substancial do tempo de sua administração e outros recursos.

Riscos Relacionados ao Brasil

O governo brasileiro exerceu , e continua a exercer, influência significativa sobre a economia brasileira. As condições políticas e econômicas têm um impacto direto sobre o negócio, operações e o preço de mercado das ações da Contax.

No passado, a economia brasileira passou por ciclos econômicos instáveis e o governo brasileiro freqüentemente interveio na economia e ocasionalmente adotou mudanças drásticas nas políticas monetárias e de crédito, entre outras. Para influenciar o curso da economia brasileira, controlar a inflação e implementar outras políticas, o governo brasileiro adotou várias medidas no passado, incluindo, por exemplo, controle de salários e preços, desvalorização de moeda, controle de capital, limites nas importações e congelamento de contas bancárias. O

#47851 - v6

negócio, condições financeiras, resultados operacionais e o preço de mercado das ações da Contax podem ser afetados, de maneira adversa, pelas mudanças nas políticas governamentais e por fatores econômicos, em geral, incluindo, mas não se limitando a, os seguintes fatores:

• inflação;

• crescimento econômico interno;

• políticas fiscais;

• flutuações nas taxas de câmbio;

• políticas de controle de câmbio; e

• taxas de juros.

Não podemos prever quais políticas serão adotadas, no futuro, pelo governo brasileiro nas áreas fiscal, monetária, previdenciária e outras ou se tais políticas resultarão em conseqüências adversas para a economia, o negócio, os resultados operacionais e as condições financeiras da Contax.

A inflação e determinadas medidas do governo para combater a inflação poderão ter efeitos adversos sobre a economia brasileira, o mercado de valores mobiliários brasileiro, o negócio, operações e o preço de mercado das ações da Contax.

O Brasil teve, no passado, taxas de inflação extremamente altas. A inflação e algumas das medidas governamentais adotadas para combater a inflação tiveram muitos efeitos negativos sobre a economia brasileira. Ao mesmo tempo em que a inflação tem sido mantida amplamente sob controle desde a implementação do real em 1994, as pressões inflacionárias continuam a existir. As medidas adotadas como uma tentativa de combater a inflação, em conjunto com a especulação pública sobre as possíveis medidas futuras do governo, contribuíram para a incerteza no Brasil e para uma maior volatilidade no mercado de valores mobiliários brasileiro. De acordo com o Índice Geral de Preços-Mercado (“IGP-M”), um índice geral de correção monetária publicado pela Fundação Getúlio Vargas (“FGV”), os índices brasileiros de preços medindo a inflação correspondiam a 25,3%, 8,7% e 12,4% em 2002, 2003 e 2004, respectivamente. De acordo com o Índice Geral de Preços—Disponibilidade Interna (“IGP-DI”), outro índice geral de preços medindo a inflação, publicado pela FGV, os índices brasileiros de preços medindo a inflação correspondiam a 26,4%, 7,7% e 12,1% em 2002, 2003 e 2004, respectivamente. De acordo com o Índice Nacional de Preços ao Consumidor Ampliado (“IPCA”), publicado pelo Instituto Brasileiro de Geografia e Estatística (“IBGE”), os índices brasileiros de preços ao consumidor medindo a inflação correspondiam a 12,5%, 9,3% e 7,6% em 2002, 2003 e 2004, respectivamente. No primeiro trimestre de 2005, o índice de inflação medido pelo IGP-M, IGP-DI e IPCA correspondia, aproximadamente, a 1,5%, 1,7% e 1,8% ao trimestre\ ou 6,3%, 6,8% e 7,2% ao ano, respectivamente.

O Brasil poderá sofrer taxas de inflação altas no futuro. As pressões inflacionárias poderão causar novas intervenções na economia pelo governo, incluindo a introdução de políticas governamentais que poderão afetar negativamente a economia como um todo e negócio da Contax em particular.

#47851 - v6

Mudanças nas leis trabalhistas no Brasil poderão afetar a Contax de forma negativa.

As companhias brasileiras estão sujeitas não só à Constituição Federal e às leis ordinárias sobre relações de trabalho (principalmente a Consolidação das Leis do Trabalho – CLT), mas também aos acordos coletivos de trabalho entre as associações dos empregadores e os sindicatos de empregados ou entre os empregadores individuais e os sindicatos de empregados, além das decisões administrativas, notas técnicas e instruções editadas pelo Ministério do Trabalho brasileiro.

Em abril de 2003, a Câmara dos Deputados reabriu as discussões relacionadas às alterações da CLT. Como parte de tais discussões, diversas alterações foram propostas, incluindo modificações no papel dos sindicatos no Brasil. Especificamente, um projeto de lei foi apresentado à Câmara dos Deputados propondo o seguinte: (i) limitar a jornada de trabalho dos empregados de telemarketing para turnos de cinco horas e quinze minutos (atualmente as normas permitem turnos de seis horas); e (ii) criar intervalos de quinze minutos a cada duas horas e trinta minutos trabalhados (atualmente existe um intervalo de quinze minutos por turno). Se o mencionado projeto for aprovado, será necessário aumentar o número atual de empregados da Contax para manter o mesmo nível de atividade. Como resultado, os custos de serviços da Contax aumentariam sem que houvesse uma elevação da receita, afetando, assim, negativamente os seus resultados.

Ademais, o Ministério do Trabalho brasileiro publicou recentemente uma nota técnica estipulando as novas diretrizes para práticas e regulamentos trabalhistas, relativas às atividades de contact center. Tais normas incluem, dentre outras questões, instruções para os empregados sobre ambiente de trabalho, jornada de trabalho e intervalos. Os inspetores de trabalho têm dado mais atenção a estes assuntos e, conseqüentemente, têm exigido o pleno cumprimento, pelas companhias, das regras sobre saúde e segurança no local de trabalho. A execução das novas normas poderá produzir um aumento dos custos, os quais possivelmente não poderão ser repassados aos clientes ou, em alguns casos, multas administrativas que poderão afetar as condições financeiras da Contax negativamente.

O Ministério do Trabalho brasileiro edita e revê, de maneira contínua, as atuais normas trabalhistas a respeito de práticas específicas nos diferentes setores da economia. Atualmente, está discutindo modificações às normas que regem os serviços de contact center, tais como o limite de tempo máximo dos turnos dos empregados, a proibição de metas de desempenho associadas à remuneração, etc. Dependendo do resultado de tais discussões, as alterações das atuais normas poderão afetar negativamente o negócio da Contax. Além da rigidez das leis trabalhistas brasileiras, o Brasil possui uma justiça especializada em direito do trabalho que tende a favorecer os empregados.

A tendência dos legisladores trabalhistas brasileiros de proteger os empregados tem limitado as possibilidades de terceirizar serviços e tem criado barreiras contra a flexibilização dos padrões trabalhistas. Adicionalmente, em virtude do volume de processos e do número insuficiente de funcionários, a justiça trabalhista não é rápida o suficiente para julgar as ações e demandas trabalhistas a ela submetidas para resolução.

#47851 - v6

Os progressos regulatórios poderão afetar os serviços de contact center da Contax, incluindo a criação de um “bloqueio especial” ou “do not call list”, o que poderá causar um impacto significativo sobre o negócio da Contax.

Os serviços de contact center da Contax não estão atualmente sujeitos a uma supervisão ou controle regulatório. Não obstante, um projeto de lei foi apresentado ao Senado propondo regulamentar diversos aspectos dos serviços de telemarketing que prestamos, tais como: (i) os dias e os horários permitidos para as chamadas de telemarketing realizadas; (ii) o uso de chamadas telefônicas pré-registradas sem a autorização do receptor da chamada; e (iii) a criação de um “bloqueio especial” nacional. Se aprovado e promulgado em lei, esse projeto de lei poderá causar um impacto significativo sobre a capacidade da Contax de fazer chamadas ativas, o que acarretaria um efeito adverso em sua receita atual e oportunidades de crescimento.

A instabilidade da taxa de câmbio poderá afetar negativamente as condições financeiras da Contax.

A moeda brasileira foi desvalorizada freqüentemente durante as últimas quatro décadas. Durante todo esse período, o governo brasileiro implementou vários planos econômicos e utilizou várias políticas cambiais, incluindo desvalorizações abruptas, mini-desvalorizações periódicas (com reajustes diários), controles de câmbio, mercados de taxas de juros duplos e um sistema de taxa de câmbio flutuante. Periodicamente, ocorrem flutuações significativas na taxa de câmbio entre a moeda brasileira e o dólar norte-americano e outras moedas. Com base na taxa de câmbio real/dólar norte-americano, o real sofreu uma desvalorização relativamente ao dólar norte-americano de 15,7% e 34,3%, em 2001 e 2002, respectivamente, e passou por uma valorização de 22,3% e 8,8%, em 2003 e 2004, respectivamente. No primeiro trimestre de 2005, o real sofreu uma desvalorização relativamente ao dólar norte-americano de 0,4%, com base na taxa de câmbio comercial real/dólar norte-americano, no fechamento dos negócios em 31 de março de 2005.

A desvalorização do real no que diz respeito ao dólar norte-americano poderá criar pressões inflacionárias adicionais no Brasil através do aumento, em geral, do preço de produtos importados e da demanda por políticas governamentais recessivas, incluindo uma política monetária mais firme. Por outro lado, a valorização do real relativamente ao dólar norte-americano poderá levar à deterioração da conta corrente e da balança de pagamentos do país, bem como à desaceleração do crescimento com base em exportações. As desvalorizações também reduzem o valor, em dólares norte-americanos, das distribuições e dos dividendos dos ADRs e o equivalente, em dólares norte-americanos, do preço de mercado das ações e, conseqüentemente, dos ADRs.

Talvez a Contax não possa converter reais em dólares norte-americanos para fazer as distribuições de dividendos aos detentores de seus ADS.

No passado, a economia brasileira sofreu déficits na balança de pagamentos e déficits nas reservas internacionais (foreign exchange reserves) e o governo reagiu impondo restrições, às pessoas físicas ou jurídicas, brasileiras ou estrangeiras, sobre a possibilidade de converter o real para qualquer outra moeda estrangeira. O governo poderá instituir uma política restritiva de controle cambial no futuro. Qualquer política restritiva de controle cambial poderá impedir ou restringir o acesso a dólares norte-americanos, para o cumprimento das obrigações da Contax de pagamento de dividendos.

Riscos Relacionados aos ADSs e às Ações Preferenciais

Talvez você não possa vender os ADSs ou as ações preferenciais ao preço ou no momento em que deseja, em virtude do improvável desenvolvimento de um mercado ativo ou líquido para os ADSs ou para as ações preferenciais.

#47851 - v6

Não existe um mercado público para os ADSs da Contax ou para suas ações preferenciais. A Contax já obteve aprovação para listar suas ações preferenciais na Bovespa, mas não pretende listar os ADSs em qualquer mercado organizado ou bolsa de valores. Conseqüentemente, é provável que não haverá uma negociação ativa dos ADSs. Igualmente, a negociação ativa das ações preferenciais nos Estados Unidos provavelmente também não será desenvolvida. Os mercados de negociação ativos e líquidos geralmente geram menos volatilidade nos preços e execução mais eficiente de ordens de compra e venda para os investidores.

A relativa volatilidade e a falta de liquidez dos mercados de valores mobiliários no Brasil poderão limitar substancialmente a sua capacidade de vender as ações preferenciais que lastreiam os ADSs, ao preço e no momento, em que desejar.

O investimento em valores mobiliários negociados em mercados emergentes, como o brasileiro, muitas vezes envolve um risco maior do que o investimento em valores mobiliários emitidos por companhias nos Estados Unidos e tais investimentos geralmente são considerados mais especulativos. O mercado brasileiro de valores mobiliários é substancialmente menor, menos líquido e mais concentrado do que os principais mercados de valores mobiliários nos Estados Unidos. Como resultado, o preço das ações preferenciais pode estar sujeito a volatilidade substancial podendo ser difícil encontrar um comprador ou um vendedor em certos momentos. Como conseqüência, ainda que você tenha o direito de resgatar as suas ações preferenciais, lastreando os ADSs, do Depositário, a qualquer momento, a sua capacidade de vender as referidas ações preferenciais, ao preço e no momento que desejar, poderá ser substancialmente limitada. Há, também, uma concentração significativamente maior no mercado brasileiro de valores mobiliários do que no mercado dos Estados Unidos. A partir de 31 de dezembro de 2004, a capitalização total de mercado das dez maiores companhias listadas na Bovespa era de aproximadamente US$ 166.400.000.000, representando quase 48,8% da capitalização total de mercado daquele mercado. As dez maiores ações, em volume de negociação, representaram aproximadamente 64,5%, 62,8% e 61,1% de todas as ações negociadas na Bovespa em 2002, 2003 e 2004, respectivamente.

Os titulares de ações preferenciais têm direitos de voto limitados.

Das duas classes de ações representativas do capital da Contax em circulação, somente as ações ordinárias têm pleno direito de voto. Excetuando-se determinadas circunstâncias específicas, as nossas ações preferenciais terão pleno direito de voto apenas no caso de deixarmos de pagar o dividendo mínimo durante um período de três anos consecutivos. Como conseqüência de tais direitos limitados de voto e do fato de a Telemar Participações possuir 52,3% das ações ordinárias da Contax, os titulares de ações preferenciais, em geral, não poderão influenciar qualquer decisão societária requerendo voto, incluindo a declaração de dividendos.

Os titulares de ADSs ou de ações preferenciais possivelmente não receberão quaisquer dividendos.

De acordo com o estatuto social da Contax, ela está obrigada a pagar dividendos aos seus acionistas no valor total de no mínimo 25% de seu resultado líquido anual, conforme determinado e ajustado pelo BR GAAP, exceto que a Contax pode utilizar o resultado líquido corrente (nos termos da lei brasileira das sociedades por ações): (i) para compensar prejuízos acumulados; (ii) para constituir uma reserva de lucros a realizar; (iii) para constituir uma reserva para contingências (se tais contingências ainda não estiverem provisionadas); e (iv) para constituir uma reserva legal (até 5% do resultado líquido corrente, limitado a 20% do capital).

Em circunstâncias extremas, a Contax não pagará dividendos aos seus acionistas num determinado exercício se, na assembléia geral de acionistas, o Conselho de Administração recomendar aos acionistas que a respectiva distribuição não é aconselhável, tendo em vista as condições financeiras da companhia.

#47851 - v6

Os dividendos recebidos por pessoas físicas norte-americanas não serão considerados “rendimento de dividendos qualificados”, elegível para a alíquota de imposto de 15%.

Para fins de imposto de renda federal nos Estados Unidos, um acionista norte-americano, conforme abaixo definido, geralmente reconhecerá, na medida das receitas e lucros, correntes e acumulados, da Contax a renda comum ao receber dividendos em espécie sobre as ações. A não ser que a classe de ações, relativamente às quais a distribuição de dividendos está sendo realizada, seja facilmente negociada num estabelecido mercado de valores mobiliários nos Estados Unidos, nenhum rendimento de dividendos será tratado como “rendimento de dividendos qualificados” elegível para a alíquota de imposto de 15%, no caso de acionistas pessoas físicas norte-americanas. Nós não iremos, e a Contax Holding não pretende, listar os ADSs num estabelecido mercado de valores mobiliários nos Estados Unidos. Conseqüentemente, quaisquer dividendos recebidos pelas pessoas físicas dos Estados Unidos não serão “rendimento de dividendos qualificados” elegível para a alíquota de imposto de 15%.

No caso de você trocar seus ADSs por ações preferenciais, você estará arriscando perder a capacidade de remeter moedas estrangeiras para fora do Brasil e de aproveitar determinados benefícios fiscais no Brasil.

Na qualidade de titular de ADSs, você será beneficiado pelo certificado eletrônico de registro de capital estrangeiro, a ser obtido pelo Depositário, para as ações preferenciais que lastreiam os ADSs no Brasil, permitindo que o Depositário converta os dividendos e as outras distribuições relacionados às ações preferenciais, em moeda estrangeira, e remeta os respectivos valores para o exterior. Na hipótese de troca de ADSs por ações preferenciais, você terá o direito de utilizar o certificado eletrônico de registro de capital estrangeiro do Depositário por apenas cinco dias úteis, contados a partir da data da troca. Transcorridos esses cinco dias e uma vez alienadas as ações preferenciais ou realizadas as distribuições sobre tais ações preferenciais, não será possível remeter para o exterior moedas estrangeiras, a não ser através da obtenção do seu próprio certificado eletrônico de registro de capital estrangeiro, ou se você se qualificar nos termos dos regulamentos de investimento estrangeiro no Brasil, que dão o direito a alguns investidores estrangeiros de vender e comprar ações nas bolsas de valores no Brasil, sem a obtenção do próprio certificado eletrônico de registro de capital estrangeiro. Se você não preencher os requisitos necessários para tanto, você estará, em termos gerais, sujeito a um tratamento tributário menos favorável no que tange aos dividendos e às distribuições sobre as ações preferenciais e os resultados da venda de tais ações preferenciais.

Na hipótese de você tentar obter o seu próprio certificado eletrônico de registro de capital estrangeiro, você poderá incorrer em despesas e sofrer atrasos no processo de requerimento, assim atrasando o recebimento de dividendos ou distribuições sobre as ações ou do retorno do seu capital, de forma rápida. O certificado eletrônico de registro de capital estrangeiro do Depositário poderá ser afetado negativamente pelas futuras modificações nas regulamentações.

Alterações das leis tributárias brasileiras poderão produzir um impacto adverso nos impostos incidentes à alienação de ADSs ou das ações preferenciais.