Embed Size (px)

Citation preview

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 1/19

Titulo aqui seuburro baixou

atoa haha[Subtítulo do Plano de Negócios]

[Endereço][Cidade, Estado, CEP]

p. [Telefone]f. [Fa]

[E!ail][Endereço "eb]

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 2/19

Sumário

#. Resumo Executivo..........................................................

$esta%ues

&b'eti(os

)iss*o da e!presa

C+a(es para o sucesso

##. Descrição do negócio......................................................

Entidade legalPropriedade da e!presa

-ocal

#nterior

or/rio de funciona!entoProdutos e ser(iços

Fornecedores

Ser(iço

Fabricaç*o

0erencia!ento

0erencia!ento 1nanceiro

2esu!o inicialsobre a%uisiç*o

###. Marketing....................................................................... 3n/lise de !ercado

Seg!ento de !ercado

Concorr4ncia

Preços

#5. Apêndice.........................................................................

$espesas iniciais

$eter!inando o capital inicial

Fluo de caia

$eclaraç*o da pro'eç*o de renda

$eclaraç*o sobre lucros e perdas

6alanço

Pre(is*o de (endas

)arcos

3n/lise do ponto de e%uilíbrio

$ocu!entos (ariados

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 3/19

Resumo Executivo

Escreva esta seção por último, para que possa resumir os pontos mais importantes de seu plano de negócios.

Forneça uma descrição concisa e positiva de sua empresa, incluindo os objetivos e asrealizações. Por eemplo, se sua empresa j! estiver estabelecida, considere descrever qualera seu objetivo inicial, como as metas "oram realizadas at# o momento e o que ocorrer! no"uturo. $e "or uma nova empresa, resuma suas intenções, como e quando voc% pretenderealizar os objetivos e como voc% ac&a que conseguir! superar os principais obst!culos 'comoa concorr%ncia(.

)oc% tamb#m pode optar por usar os quatro subcabeçal&os seguintes para organizar e ajudar a apresentar as in"ormações em seu resumo eecutivo.

*bservação+ para ecluir qualquer dica, como esta, clique no teto da dica e pressione abarra de espaços.

Destaques

esuma os principais destaques de seu negócio. Por eemplo, voc% pode incluir um gr!-comostrando as vendas, as despesas e o lucro bruto de v!rios anos.

*bservação+ para substituir os dados do gr!-co de amostra pelos seus dados, clique com obotão direito do mouse no gr!-co e clique em Editar ados.

7899 7897 789: 789;2< 8

2< 78,888

2< ;8,888

2< =8,888

2< >8,888

2< 988,888

2< 978,888

Visão geral sobre o fnanceiro

5endas -ucro lí%uido $espesas

Obetivos

Por eemplo, inclua um cronograma das metas que voc% espera atingir.

Missão da empresa

$e sua empresa tem uma declaração de missão, inclua/a aqui. 0nclua tamb#m quaisquer pontos essenciais sobre o seu negócio que não ten&am sido apresentados em nen&um outrolugar do resumo eecutivo.

TITULO !UI SEU "URRO "I#OU TO $$ % &

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 4/19

!"aves para o sucesso

escreva "atores eclusivos que ajudarão seu plano de negócios a obter sucesso.

'escri(ão )o neg*cio

+a(a uma )escri(ão ,ositiva- concisa e basea)a em .atos )e seu neg*cio/ o que voc%s "azeme o que os torna únicos, competitivos e bem sucedidos. 'escreva as caracter1sticas especiaisque "azem a sua empresa ser atraente para poss1veis clientes e identi-que os ,rinci,aisobjetivos e metas de sua empresa.

Entidade #ega#$%ropriedade da empresa

0ndique se sua empresa # uma empresa privada, uma corporação 'e o tipo( ou sociedadelimitada. $e "or apropriado, de-na o tipo de negócio 'como "abricação, mercantilização ou

serviços(.

$e "orem necess!rias licenças ou alvar!s, descreva os requisitos para adquiri/los e em qualetapa do processo voc% est!.

$e j! não tiver declarado se esta # uma nova empresa independente, uma aquisição, uma"ranquia ou uma epansão de um negócio anterior, inclua a in"ormação aqui.

&oca#

2embre/se de que o local # essencial para alguns tipos de negócios, mas não tanto paraoutros.

• $e seu negócio não requer considerações especiais sobre o local, pode ser uma vantagem evoc% deve apontar isso aqui.

• $e voc% j! escol&eu um local, descreva as principais caracter1sticas3 voc% pode usar alguns dos"atores destacados no próimo ponto como um guia ou pode usar outros "atores que sãoessenciais para o seu negócio.

• $e voc% ainda não escol&eu um local, descreva os principais crit#rios que o ajudarão adeterminar um local adequado para seu negócio.

4onsidere os eemplos a seguir 'observe que esta lista não # abrangente e voc% pode ter outros motivos(+

5ue tipo de espaço voc% procura e onde6 7! uma !rea espec1-ca que seriaespecialmente desej!vel do ponto de vista de mar8eting6 Precisa ser um local t#rreo6 $esim, o local precisa ter acesso a transporte público6

$e voc% est! considerando um local espec1-co ou se est! comparando locais, o seguinte pode ser de grande import9ncia+ 4omo # o tr!"ego:;uo de ve1culos6 7! vagas deestacionamento apropriadas6 < rua tem iluminação su-ciente6 = perto de outrasempresas ou com#rcios que possam ajudar a atrair o tipo de cliente que voc% procura6$e "or uma loja, ela atrai atenção6 *u # preciso "azer algo para torn!/la atraente deacordo com suas necessidades6

$e # apropriado colocar placas para seu negócio+ &! normas locais sobre a colocação de placas que possam a"et!/lo adversamente6 5ue tipo de placa ou sinalização mel&or sead#qua >s suas necessidades6 )oc% inclui os valores relativos > sinalização ao calcular osgastos iniciais6

TITULO !UI SEU "URRO "I#OU TO $$ % 0

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 5/19

'nterior

Para algumas empresas, o interior do negócio # tão importante como o local. $e este # o seucaso, descreva o que "az o seu design "uncionar tão bem.

4omo voc% calculou a metragem quadrada necess!ria6 )oc% "ez um planejamento avançado para garantir que utilizar! o espaço da mel&or "orma, como o que vai em qual lugar6

7! requisitos especiais:alterações a serem "eitas ou instaladas no seu espaço6 )oc% precisade permissão do dono ou de alguma outra pessoa para "azer isso6

$e aplic!vel, como voc% eibir! seus produtos6 * la?out tem um ;uo:caracter1sticas quecontribuem para a atmos"era e:ou potencialmente ajudam a aumentar as vendas6

escreva quaisquer caracter1sticas especiais do interior de seu negócio que voc% ac&a quel&e d! uma vantagem competitiva sobre negócios similares.

(or)rio de *uncionamento

<utoeplicativo, mas importante para organizações como lojas ou negócios sazonais.

%rodutos e serviços

escreva seus produtos ou serviços e porqu% &! uma demanda por eles. 5ual # o mercadoem potencial6 4omo eles bene-ciam os clientes6 * que em seus produtos ou serviços l&e d!uma vantagem competitiva6

$e voc% est! vendendo v!rias lin&as de produtos ou serviços, descreva o que est! incluso. Por que voc% escol&eu este conjunto de o"ertas6 4omo voc% ajusta essas o"ertas para responder>s demandas do mercado6

Para empresas que vendem produtos+ voc% tem ou precisa de controle de invent!rio6 )oc% precisa considerar o @tempo de esperaA ao pedir novos itens6 )oc% precisa de um sistema deauditoria ou de segurança para proteger seu invent!rio6

*bservação+

• $e seus produtos e:ou serviços são mais importantes do que o local, coloque este tópico sobreos tópicos 2ocal e 7or!rio de "uncionamento.

• $e estiver o"erecendo apenas produtos ou apenas serviços, eclua a parte deste cabeçal&o quenão se aplica ao seu negócio.

+ornecedores

$e as in"ormações sobre seus "ornecedores 'incluindo acordos -nanceiros com eles( t%m um papel importante em seu negócio, inclua/as nesta seção.

,erviço

$e seu negócio o"erece produtos ou serviços, use esta seção para "alar sobre o n1vel e osmeios de serviços que sua empresa o"erece aos clientes antes, durante e depois das vendas.

4omo voc% destaca seu's( serviço's( em relação > concorr%ncia6

TITULO !UI SEU "URRO "I#OU TO $$ % 1

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 6/19

+abricação

$ua empresa "abrica algum produto6 $e sim, descreva suas instalações e qualquerequipamento ou maquin!rio especial.

$em revelar qualquer in"ormação propriet!ria, descreva o procedimento de "abricação.

$e j! não tiver tratado disso na seção Produtos e serviços, descreva como voc% vender! os

produtos "abricados. iretamente ao público6 Por meio de um revendedor ou distribuidor6*utros casos6

4omo voc% "ar! o transporte de seus produtos ao mercado6

-erenciamento

4omo seu &istórico ou eperi%ncia o ajudar! a tornar este negócio um sucesso6 5uão participativo voc% ser! e que !reas de gerenciamento voc% delegar! a outras pessoas6

escreva qualquer outra pessoa que est!:estar! gerenciando seu negócio, incluindo oseguinte+

• 5uais são suas quali-cações e &istórico6 ')oc% pode incluir os curr1culos no <p%ndice.(

• 5uais são seus pontos "ortes ou !reas de eperi%ncia que dão suporte ao sucesso de suaempresa6

• 5uais são suas responsabilidades6 Elas estão de-nidas claramente6 'Especialmente importanteem casos de sociedades.(

• 5uais &abilidades sua equipe de gerenciamento não tem e que precisa ser "ornecida por "onteseternas ou com novas contratações6

$e seu negócio tem "uncion!rios, descreva a &ierarquia. 5ual treinamento e suporte 'comoum manual das pol1ticas da empresa( voc% dar! aos "uncion!rios6 )oc% o"erecer! algumincentivo aos "uncion!rios que mel&orar! o crescimento de sua empresa6

$e seu negócio # uma "ranquia, que tipo de au1lio voc% espera, e por quanto tempo6 0ncluain"ormações sobre os procedimentos operacionais e orientações relacionadas que ten&amsido "ornecidas a voc% pelo "ranqueador.

-erenciamento nanceiro

<o escrever esta seção, considere que a "orma como as -nanças da empresa sãoadministradas pode ser a di"erença entre o sucesso e o "racasso.

4om base nos produtos ou serviços espec1-cos que voc% pretende o"erecer, eplique comovoc% espera "azer seu negócio lucrar e em quanto tempo. $eu negócio ter! um bom ;uo decaia ou ter! que se preocupar com grandes volumes de 4ontas a receber e poss1veis d#bitos

não pagos6

0nclua todos os detal&es sobre os custos iniciais e operacionais no <p%ndice. Entretanto, "açare"er%ncia a determinadas tabelas, gr!-cos ou números de p!gina para resumir brevementea questão -nanceira inicial necess!ria e o orçamento operacional.

• Begócios que estão começando precisam incluir todas as aquisições realizadas, incluindo itensque só # preciso comprar uma vez, como grandes equipamentos ou suprimentos, entradas oudepósitos, al#m de taas legais e pro-ssionais, licenças:alvar!s, seguros,renovação:design:decoração do local, custos com "uncion!rios antes da abertura3 publicidade ou promoção

• 5uando voc% estiver pronto para abrir o seu negócio, precisar! de um orçamento operacional para ajudar a priorizar as despesas. Esse orçamento deve incluir o din&eiro necess!rio parasobreviver pelos primeiro tr%s a seis meses em operação e indica como voc% pretende controlar

as -nanças de sua empresa. 0nclua os seguintes gastos+ aluguel, !gua e luz, seguro, "ol&a de pagamento 'incluindo impostos(, pagamentos de empr#stimos, suprimentos de escritório,viagens e entretenimento, valores jur1dicos e -nanceiros, publicidade e promoção, reparos emanutenção, depreciação e qualquer outra categoria espec1-ca ao seu negócio.

TITULO !UI SEU "URRO "I#OU TO $$ % 2

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 7/19

)oc% tamb#m pode incluir in"ormações 'ou re"er%ncia cruzada com outras seções deste planode negócios, caso seja apropriado( sobre o tipo de sistema de controle de -nanças einvent!rio que voc%s estão usando, pretendem usar ou, quando aplic!vel, que o "ranqueadorespera que usem.

Resumo inicia#$sobre aquisição

esuma os principais detal&es sobre o in1cio ou aquisição de seu negócio. '$e isto não seaplica ao seu negócio, eclua esta seção.(

4on"orme a seção anterior, inclua uma tabela de custos iniciais ou de aquisição no <p%ndice.

3ar4eting

< "orma como voc% apresenta seu plano de negócios pode ter um papel importante nosucesso ou "racasso do seu negócio. = essencial saber o m!imo poss1vel sobre os poss1veisclientes+ quem eles são, o que querem 'e o que não querem( e as epectativas que podemter.

An)#ise de mercado

5ual # seu mercado alvo6 '5uem provavelmente adquirir! seus produtos ou usar! seusserviços6( 5ual # a demogra-a6 5ual # o taman&o de sua potencial base de clientes6

*nde eles estão6 4omo voc% vai in"orm!/los sobre quem voc% # e onde est!, e sobre o quetem a o"erecer6

$e acredita que tem algo novo ou inovador, ou algo que geralmente não est! dispon1vel+

4omo voc% sabe que &! um mercado para o produto 'as pessoas estão dispostas a pagar peloque voc% tem a o"erecer(6

4onsidere o mercado que est! tentando atingir+ Ele est! crescendo, diminuindo ou est!est!tico6

5ual # a porcentagem do mercado que voc% ac&a que conseguir! atingir6 4omo voc%aumentar! sua participação no mercado6

*bservação+ voc% pode incluir um gr!-co, como o mostrado a seguir, para demonstrar os principais pontos sobre a visão geral de seu poss1vel mercado.

788> 7897 789=8?

@?

98?

9@?

78?

7@?

:8?

:@?

;8?

5rescimento )o merca)o local

Clientes e! potencial No(as resid4ncias No(os negócios

? de cresci!ento e! relaç*oao período anterior

TITULO !UI SEU "URRO "I#OU TO $$ % 6

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 8/19

,egmento de mercado

* seu mercado alvo est! segmentado6 7! n1veis di"erentes do mesmo tipo de negócio, cadaum o"erecendo di"erentes qualidades, preços ou conjuntos de produtos6

< segmentação do mercado # governada por !rea geogr!-ca, lin&a de produto, preços ououtros crit#rios6

Em qual segmento de mercado seu negócio est!6 5ual porcentagem do mercado total estesegmento abrange6 5ual porcentagem deste segmento seu negócio obter!6

*bservação+ um gr!-co de pizza # uma boa maneira de demonstrar relações de parte:todo,como a porcentagem do mercado alvo que cada segmento abrange. Para alterar o "ormatodas etiquetas de dados, clique com o botão direito do mouse em, uma etiqueta e clique em <lterar "ormas da etiqueta de dados.

Elite7 &28

39)ia7 228

'esconto7 &:8

Segmentos )e merca)o

!oncorrência

5uem mais est! "azendo o que voc% est! tentando "azer6

escreva brevemente v!rios dos seus concorrentes mais próimos ou principais. 5ual porcentagem do mercado eles atingem6 5uais são seus pontos "ortes e "racos6 * que voc% pode aprender observando a maneira de eles "azerem negócios, como preços, publicidade eabordagem geral em relação ao mar8eting6 4omo voc% espera competir6 4omo voc% ac&aque se sair! mel&or6

5ue concorrente indireto voc% en"renta, como vendas pela 0nternet, lojas de departamento ouimportações6

4omo voc% se manter! in"ormado sobre a tecnologia e as mudanças nas tend%ncias que podem impactar seu negócio no "uturo6

%reços

4omo voc% desenvolveu sua pol1tica de preços6

5ual das seguintes estrat#gias de preços pode ser mel&or adequada ao seu negócio6 4usto e preços de varejo, adequação > concorr%ncia, preços abaio da concorr%ncia, preços acima daconcorr%ncia, v!rios modelos de preços, in;ação, preços adicionados de taas de lucro ououtras6

5uais são as pol1ticas de preços de seus concorrentes e como elas se comparam > sua6 $eus preços estão adequados >s m#dias do mercado6

4omo voc% monitorar! os preços e os gastos para garantir que seu negócio obter! lucro6

TITULO !UI SEU "URRO "I#OU TO $$ % ;

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 9/19

4omo voc% planeja -car in"ormado sobre as mudanças no mercado, para garantir que suasmargens de lucro não sejam a"etadas adversamente por inovações ou novos concorrentes6

Publicidade e promoção

4omo voc% pretende anunciar o seu negócio6

5uais das seguintes opções de publicidade e promoção o"erecem a voc% as mel&ores c&ancesde "azer seu negócio crescer6 P!ginas amarelas, sites de redes sociais, m1dias diversas'jornais, revistas, televisão, r!dio(, mala direta, telemar8eting, semin!rios e outros eventos, publicidade em conjunto com outras empresas, representantes de vendas, boca a boca, etc.6

4omo voc% determinar! seu orçamento para a publicidade6

4omo voc% acompan&ar! os resultados de seus es"orços em publicidade e promoção6

)oc% "ar! anúncios regularmente ou realizar! campan&as sazonais6

4omo seus produtos serão embalados6 )oc% pesquisou que tipo de embalagem atrais mais osseus clientes6 )oc% "ez uma an!lise de custo das di"erentes "ormas de embalagem6

Estratégia e implementação

<gora que voc% descreveu os elementos importantes de seu negócio, resuma sua estrat#gia para a implementação. $e "or um negócio novo, priorize as etapas que deve tomar para abriras portas. escreva seus objetivos e como pretende atingi/los, e em quanto tempo.

Planejar # uma das partes mais importantes do seu plano de negócios, e uma das maisnegligenciadas, e garante que voc% esteja no controle 'o m!imo poss1vel( dos eventos e dadireção que seu negócio toma. 5uais m#todos de planejamento voc% utilizar!6

TITULO !UI SEU "URRO "I#OU TO $$ % <

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 10/19

,=n)ice

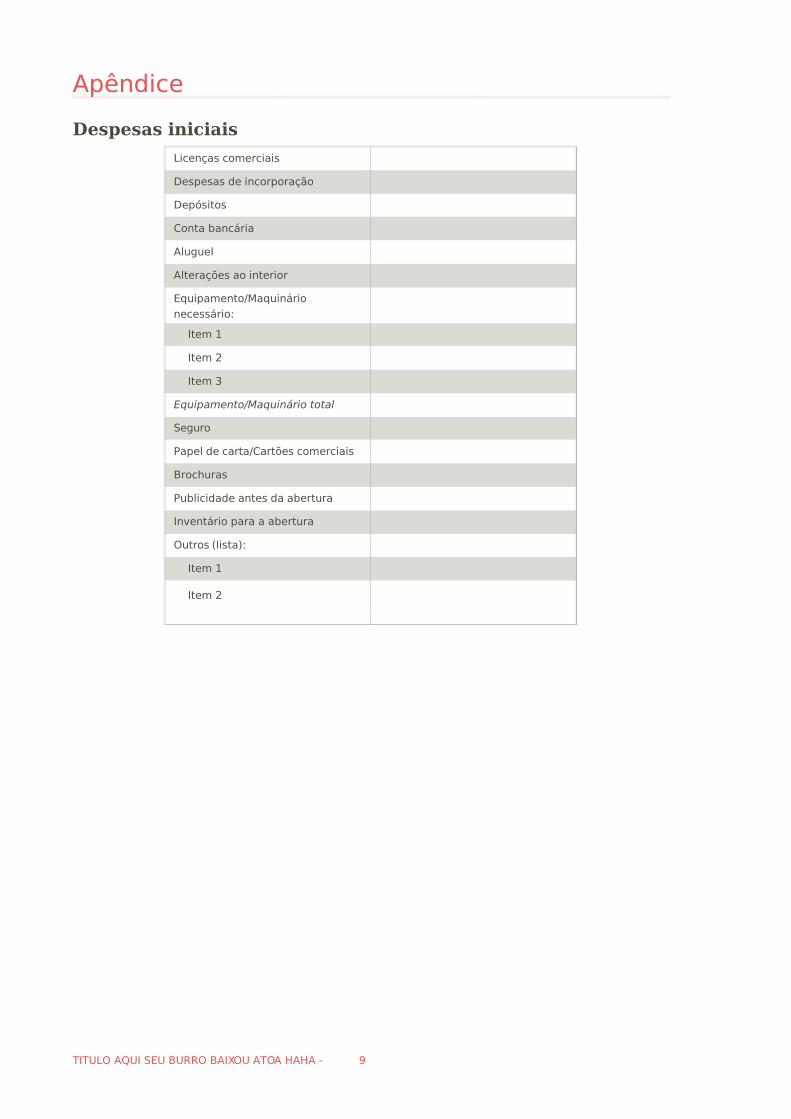

Despesas iniciais

Licen(as comerciais

'es,esas )e incor,ora(ão

'e,*sitos

5onta bancária

luguel

ltera(>es ao interior

Equi,amento?3aquinário

necessário/

Item @

Item &

Item 0

Equipamento:Caquin!rio total

Seguro

Aa,el )e carta?5art>es comerciais

"rochuras

Aublici)a)e antes )a abertura

Inventário ,ara a abertura

Outros BlistaC/

Item @

Item &

TITULO !UI SEU "URRO "I#OU TO $$ % D

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 11/19

Determinando o capita# inicia#

D. 4omece preenc&endo os valores para os v!rios tipos de despesa na tabela de ;uo de caia na próima p!gina.

. 4omece o primeiro m%s na tabela a seguir com o valor inicial de G,GG e consolide suas despesas de @montante de sa1daA a partir da tabela de ;uo de caiaabaio dos tr%s cabeçal&os principais de aluguel, "ol&a de pagamento e outros 'incluindo a quantidade de despesas iniciais não pagas em @outrosA do m%s D(.

H. 4ontinue as projeções mensais na tabela a seguir at# que o balanço -nal seja positivo e consistente.

I. Encontre o maior balanço negativo 'o valor necess!rio para o capital inicial para que o negócio sobreviva at# o ponto de equil1brio, quando todas as despesasserão cobertas pelo montante de entrada(.

J. 4ontinue inserindo o valor necess!rio para o capital inicial na tabela de ;uo de caia como o valor inicial para o C%s D.

3=s @ 3=s & 3=s 0 3=s 1 3=s 2 3=s 6 3=s ; 3=s <

Valor inicial 2< 8,88

3ontante )e entra)a/

Ven)as em )inheiro

,agas

5ontas a receber

Kotal do montante de

entrada

3ontante )e sa)a/

luguel

+olha )e ,agamento

Outros

Kotal de montante de

sa1da

"alan(o fnal

Movimento (fuxo de

caixa)

TITULO !UI SEU "URRO "I#OU TO $$ % @:

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 12/19

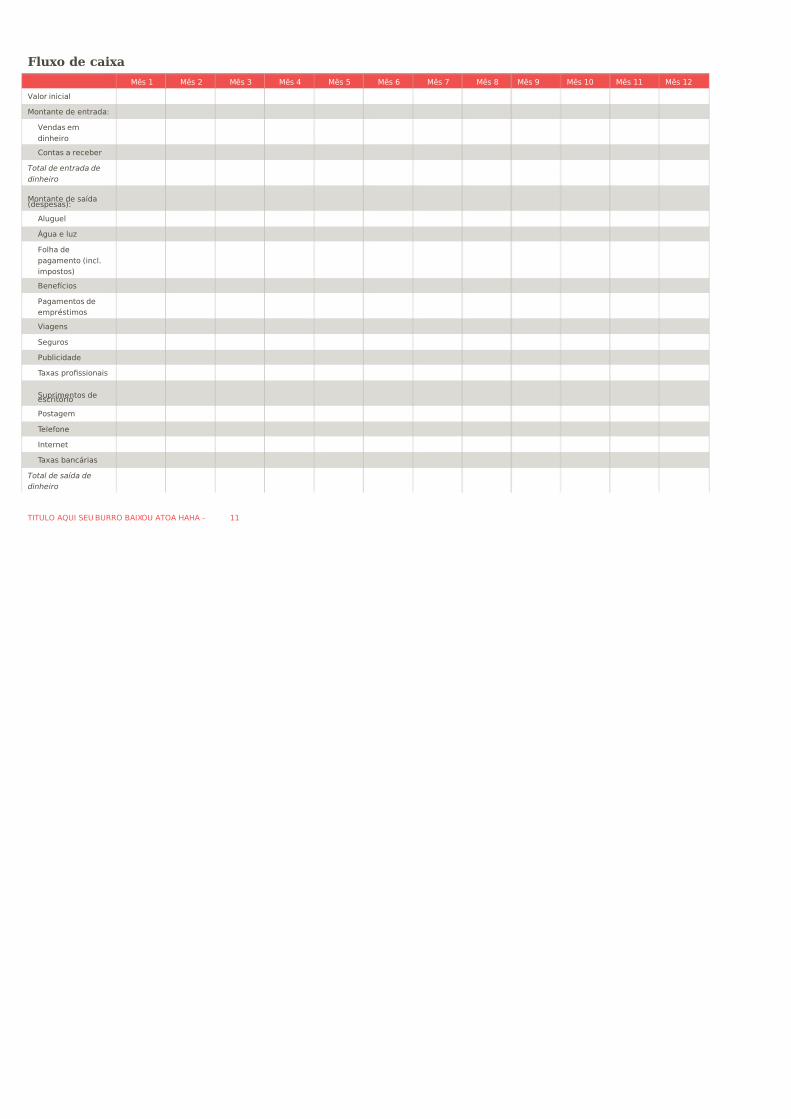

+#uxo de caixa

3=s @ 3=s & 3=s 0 3=s 1 3=s 2 3=s 6 3=s ; 3=s < 3=s D 3=s @: 3=s @@ 3=s @&

Valor inicial

3ontante )e entra)a/

Ven)as em

)inheiro

5ontas a receber

Kotal de entrada de

din&eiro

3ontante )e sa)aB)es,esasC/

luguel

Fgua e luG

+olha )e

,agamento BinclH

im,ostosC

"ene.cios

Aagamentos )e

em,r9stimos

Viagens

Seguros

Aublici)a)e

Taxas ,rofssionais

Su,rimentos )eescrit*rio

Aostagem

Tele.one

Internet

Taxas bancárias

Kotal de sa1da de

din&eiro

TITULO !UI SEU "URRO "I#OU TO $$ % @@

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 13/19

3=s @ 3=s & 3=s 0 3=s 1 3=s 2 3=s 6 3=s ; 3=s < 3=s D 3=s @: 3=s @@ 3=s @&

Balanço nal

TITULO !UI SEU "URRO "I#OU TO $$ % @&

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 14/19

Dec#aração da proeção de renda

< eclaração da projeção de renda # outra "erramenta de gerenciamento para visualizar a quantidade de renda gerada por m%s com base em previsõesrazo!veis do n1vel de vendas mensal e dos custos e despesas. 4omo as projeções mensais são desenvolvidas e inseridas, esses valores servem como metas

para controlar as despesas operacionais. 4on"orme os resultados reais acontecem, uma comparação com os valores previstos deve levantar suspeitas se oscustos estiverem "ora de controle, para que se possa "azer algo para corrigir os problemas.

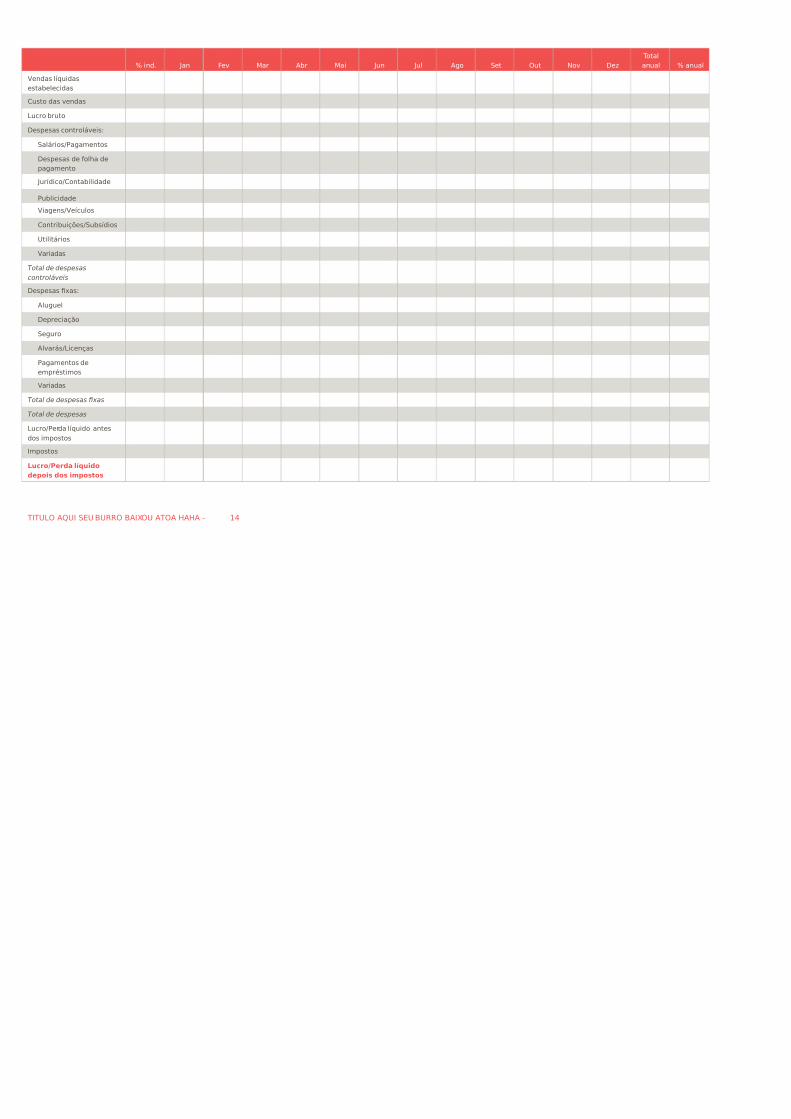

< Porcentagem industrial 'L ind.( # calculada multiplicando/se os custos:despesas por DGGL e dividindo o resultado pelo total de vendas l1quido. Esse valorindica o total de vendas padrão para determinada indústria. )oc% pode obter essas in"ormações de associações comerciais, contadores, bancos ou bibliotecasde re"er%ncia. *s números da indústria são uma re"er%ncia útil para comparar os custos:despesas de seu próprio negócio. 4ompare sua porcentagem anualcom os valores indicados na coluna de porcentagem da indústria.

< seguir eplicamos alguns dos termos usados na tabela apresentada abaio+

Total de vendas líquido (renda): Este valor # o seu total de vendas estimado por m%s. $eja o mais realista poss1vel, levando em consideração as tend%nciassazonais, retornos, subs1dios e remarcações de preços.

Custo das vendas: Para ser realista, este valor deve incluir todos os custos envolvidos na realização de uma venda. Por eemplo, quando &ouver invent!rio,inclua o custo de transporte e envio e o custo de qualquer mão de obra direta.

Lucro bruto: subtraia o custo das vendas do total de vendas líquido.

Margem de lucro bruta: calculada dividindo/se o lucro bruto pelo total de vendas l1quido.

Despesas controláveis: sal!rios 'base mais &oras etras(, despesas com "ol&a de pagamento 'incluindo "#rias pagas, a"astamento por motivos de saúde, plano de saúde, seguro desemprego e impostos de previd%ncia social(, custo de serviços eternos 'incluindo subcontratações, trabal&o tempor!rio e serviçosúnicos ou especiais(, suprimentos 'incluindo todos os itens e serviços adquiridos para uso no negócio(, utilit!rios '!gua, aquecimento, luz, coleta de lio, etc.(,reparos e manutenção 'incluindo despesas regulares e periódicas, como pinturas(, publicidade, viagens e ve1culos 'incluindo uso comercial de carros pessoais,estacionamento e viagens de negócios(, contabilidade e jur1dico 'o custo de serviços de pro-ssionais eternos(.

Despesas !as: <luguel 'apenas para locais usados no negócio(, depreciação 'a amortização dos bens capitais(, seguro 'inc%ndio, danos > propriedade ou a produtos, compensação de "uncion!rios, "urto ou roubo, etc.(, pagamentos de empr#stimos 'incluindo as taas de juros e os pagamentos iniciais sobreempr#stimos vencidos(, variadas 'valores não especi-cados, pequenos gastos não inclusos em outras contas ou outras seções(.

Lucro"Perda líquido (antes dos impostos): subtraia o total de despesas do lucro bruto.

#mpostos: invent!rio, vendas, 0PKM, "ederal, estadual, etc.

Lucro"Perda líquido (ap$s os impostos): subtraia o valor dos impostos do lucro l1quido antes dos impostos.

Total anual: some todos os valores mensais na tabela para cada item de vendas e de despesas.

Porcentagem anual: multiplique o total anual por DGGL e divida o resultado pelo valor total de vendas l1quido. 4ompare com a porcentagem da indústria na primeira coluna.

TITULO !UI SEU "URRO "I#OU TO $$ % @0

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 15/19

8 in)H an +ev 3ar br 3ai un ul go Set Out Jov 'eG

Total

anual 8 anual

Ven)as lqui)as

estabeleci)as

5usto )as ven)as

Lucro bruto

'es,esas controláveis/

Salários?Aagamentos

'es,esas )e .olha )e

,agamento

ur)ico?5ontabili)a)e

Aublici)a)e

Viagens?Veculos

5ontribui(>es?Subs)ios

Utilitários

Varia)as

Kotal de despesas

control!veis

'es,esas fxas/

luguel

'e,recia(ão

Seguro

lvarás?Licen(as

Aagamentos )e

em,r9stimos

Varia)as

Kotal de despesas -as

Kotal de despesas

Lucro?Aer)a lqui)o antes

)os im,ostos

Im,ostos

Lucro/Perda líquido

depois dos impostos

TITULO !UI SEU "URRO "I#OU TO $$ % @1

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 16/19

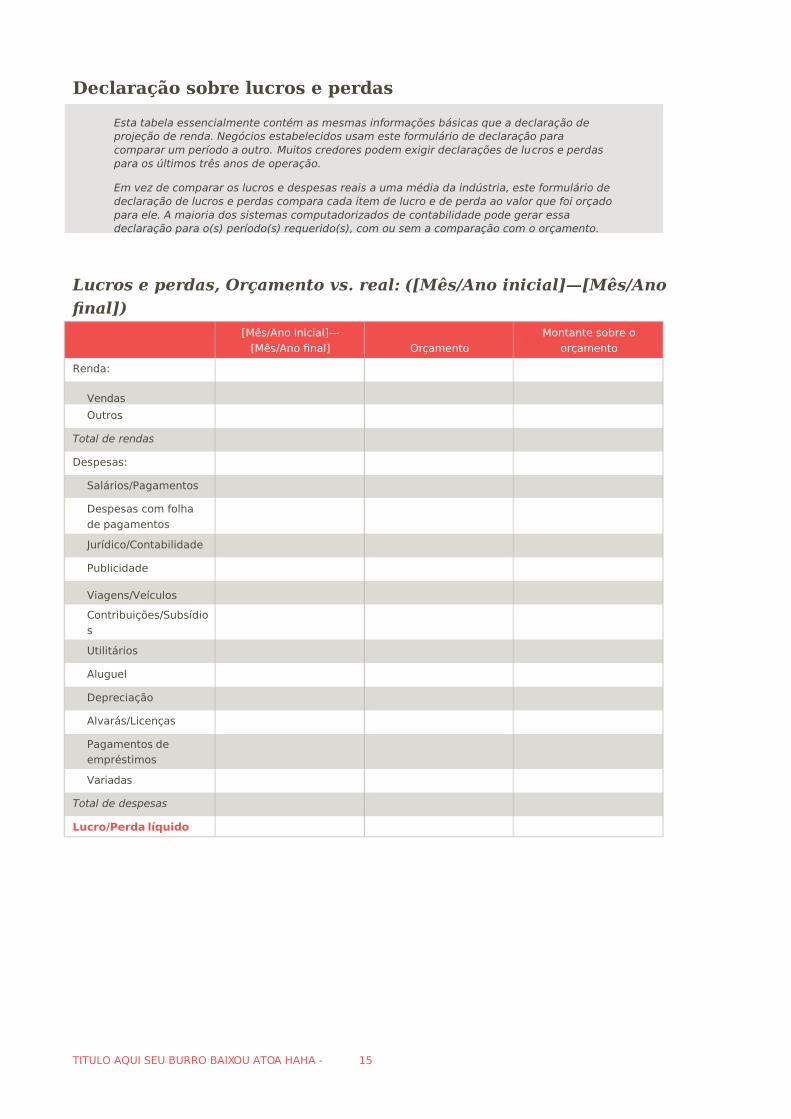

Dec#aração sobre #ucros e perdas

Esta tabela essencialmente cont#m as mesmas in"ormações b!sicas que a declaração de projeção de renda. Begócios estabelecidos usam este "ormul!rio de declaração paracomparar um per1odo a outro. Cuitos credores podem eigir declarações de lucros e perdas para os últimos tr%s anos de operação.

Em vez de comparar os lucros e despesas reais a uma m#dia da indústria, este "ormul!rio dedeclaração de lucros e perdas compara cada item de lucro e de perda ao valor que "oi orçado para ele. < maioria dos sistemas computadorizados de contabilidade pode gerar essadeclaração para o's( per1odo's( requerido's(, com ou sem a comparação com o orçamento.

Lucros e perdas, Orçamento vs. real: ([Ms!"no inicial#$[Ms!"no

%nal#&

K3=s?no inicialM

K3=s?no fnal Or(amento

3ontante sobre o

or(amento

Ren)a/

Ven)as

Outros

Kotal de rendas

'es,esas/

Salários?Aagamentos

'es,esas com .olha

)e ,agamentos

ur)ico?5ontabili)a)e

Aublici)a)e

Viagens?Veculos

5ontribui(>es?Subs)io

s

Utilitários

luguel

'e,recia(ão

lvarás?Licen(as

Aagamentos )e

em,r9stimos

Varia)as

Kotal de despesas

Lucro/Perda líquido

TITULO !UI SEU "URRO "I#OU TO $$ % @2

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 17/19

/a#anço

< seguir apresentamos as diretrizes sobre o que incluir no balanço+ 'Para uso em negóciosestabelecidos.(

%ens: qualquer coisa de valor que seja de propriedade da empresa ou > qual ela ten&adireito legal. * total de bens inclui todos os valores l1quidos3 os valores resultantes dasubtração da depreciação e da amortização do custo original quando o bem "oi adquirido.

%ens atuais:

Din&eiro: no banco ou recursos que possam ser convertidos em din&eiro no per1odo de Dmeses da data do balanço.

Cai!a para pequenas despesas: um "undo em din&eiro para gastos pequenos e variados.

Contas a receber: valores devidos de clientes por mercadorias ou serviços.

#nventário: materiais brutos em mãos, trabal&os em progresso e todos os bens -nalizados'manu"aturados ou adquiridos para revenda(.

#nvestimentos de curto pra'o: investimentos que o"erecem juros ou dividendos e que podem ser convertidos em din&eiro no per1odo de um ano3 ações, t1tulos, certi-cados de

depósito e contas de poupança com depósitos a prazo. Esses devem ser mostrados de acordocom seu custo ou valor de mercado atual, o que "or menor. *s investimentos a curto prazotamb#m podem ser c&amados de @investimentos tempor!riosA ou @bens de liquidezimediataA.

Despesas prpagas: bens, bene"1cios ou serviços que o negócio paga ou aluga comanteced%ncia, como suprimentos de escritório, seguro ou local de trabal&o.

#nvestimentos de longo pra'o: t1tulos que um negócio pretende manter por pelo menosum ano. Kamb#m con&ecidos como bens de longo prazo, geralmente são juros ou dividendos pagos por ações, t1tulos ou contas de poupança.

%ens !os: este termo inclui todos os recursos que um negócio possui ou adquire para usoem suas operações e que não são para revenda. Podem ser alugados ao inv#s de adquiridose, dependendo do acordo de leasing, podem precisar ser inclusos como bens pelo seu valor e pela responsabilidade. *s bens -os incluem terras 'o preço de compra original deve serlistado, sem subs1dios para o valor de mercado(, edi"1cios, mel&orias, equipamento, móveis,ve1culos.

*briga+,es:

*briga+,es atuais: incluem todas as d1vidas, obrigações -nanceiras e reivindicações aserem pagas nos próimos D meses.

Contas a pagar: valores devidos a "ornecedores por bens e serviços adquiridos para onegócio.

Títulos a pagar: o balanço do valor devido por d1vidas a curto prazo, valores emprestados para o negócio. 0nclui tamb#m o valor atual devido em t1tulos cujos termos ecedem Dmeses.

-uros a pagar: valores acumulados devidos a curto e a longo prazos, capital emprestado ecr#ditos estendidos ao negócio.

#mpostos a pagar: valores incorridos durante o per1odo cont!bil coberto pelo balanço.

Competncia da /ol&a de pagamentos: sal!rios e pagamentos devidos durante o per1odoabrangido pelo balanço.

*briga+,es a longo pra'o: t1tulos, pagamentos de contratos ou &ipotecas devidos duranteum per1odo que ecede D meses. Esses valores devem ser listados por balanço devidomenos o valor atual devido.

Patrim0nio líquido: tamb#m c&amado de capital social. Este # o valor da reivindicaçãodo's( propriet!rio's( sobre os bens do negócio. Em uma -rma individual ou uma sociedade,este capital # o investimento original de cada sócio mais qualquer valor gan&o após ascompensações.

< maioria dos sistemas computadorizados de contabilidade pode gerar um balanço do's( per1odo's( solicitado's(.

TITULO !UI SEU "URRO "I#OU TO $$ % @6

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 18/19

*bservação+ o total de bens sempre ser! igual ao total de obrigações mais o patrimNniol1quido total. 0sto #, os valores -nais do total de bens e do total de obrigações sempre ser! omesmo.

"ens

"ens atuais/'inheiro/

5aixa ,ara ,equenas

)es,esas

5ontas a receber

Inventário

Investimentos )e

curto ,raGo

'es,esas ,r9%,agas

Investimentos )e longo

,raGo

"ens fxos/

Terras

E)i.cios

3elhorias

Equi,amento

3*veis

Veculos

Outros bens/

Item @

Item &

Item 0

Obriga(>es

Obriga(>es atuais/5ontas a ,agar

Ttulos a ,agar

uros a ,agar

Im,ostos a ,agar/

Im,osto .e)eral

sobre a ren)a

Im,osto esta)ual

sobre a ren)a

Im,osto ,ara

autNnomo

Im,osto )e ven)as

IATU

5om,et=ncia )a .olha

)e ,agamentos

Obriga(>es )e longo

,raGo

Ttulos a ,agar

Patrimônio

líquido/Capital

social/an!osmantidos

Total )e bens/ Total )e obriga(>es/

%revisão de vendas

Estas in"ormações podem ser apresentadas em um gr!-co ou uma tabela, por m%s, trimestreou ano, para ilustrar o crescimento antecipado das vendas e o custo das vendas relacionado.

Marcos

Esta # uma lista dos objetivos que seu negócio pode querer atingir, por datas de in1cio e -m, e por orçamento. Kamb#m pode ser apresentada como gr!-co ou tabela.

An)#ise do ponto de equi#0brio

Mse esta seção para avaliar a capacidade de lucro de seu negócio. )oc% pode eaminar o

quão perto est! de atingir o ponto de equil1brio, quando suas despesas são cobertas pelaquantidade de vendas e voc% est! prestes a realizar lucros.

Mma an!lise de ponto de equil1brio pode l&e dizer qual volume de vendas # necess!rio paragerar lucro. Kamb#m pode ser usado como um guia para de-nir os preços.

TITULO !UI SEU "URRO "I#OU TO $$ % @;

7/23/2019 Titulo Aqui 12130102

http://slidepdf.com/reader/full/titulo-aqui-12130102 19/19

7! tr%s "ormas b!sicas de aumentar os lucros de seu negócio+ gerar mais vendas, elevar os preços e:ou diminuir os custos. Kodas podem causar impacto em seu negócio+ se voc% elevaros preços, pode não ser competitivo o su-ciente3 se gerar mais vendas, pode precisar demais "uncion!rios para atender essas vendas, o que pode aumentar seus custos. eduzindoos custos -os que seu negócio precisar pagar todos os meses ter! maior impacto namargem de lucro do que alterar os custos vari!veis.

Custos !os: aluguel, seguros, sal!rios, etc.

Custos variáveis: o custo de comprar produtos, suprimentos, etc.

Margem de contribui+1o: # o preço de venda menos os custos vari!veis. Cede o valordispon1vel para pagar os custos -os e ainda obter lucro.

2a'1o da margem de contribui+1o: # o valor total de vendas menos os custos vari!veis,dividido pelo total de vendas. Cede a porcentagem de cada real vendido para pagar os custos-os e obter lucro.

Ponto de equilíbrio: o valor quando o total de vendas # igual ao total de despesas.epresenta o valor m1nimo em vendas que # preciso obter para atingir o lucro.

Ponto de equilíbrio em unidades: para determinados negócios, este # o total de custos-os dividido pelo preço de venda unit!rio menos os custos vari!veis por unidade. 0n"ormaquantas unidades # preciso vender antes de obter lucro.

Ponto de equilíbrio em reais: # o valor total dos custos -os dividido pela razão damargem de contribuição. = um m#todo de calcular o valor m1nimo de vendas a atingir paraobter lucro.

*bserva+1o: se o valor das vendas estiver abaio do ponto de equil1brio, seu negócio est! perdendo din&eiro.

Documentos variados

Para apoiar as declarações "eitas em seu plano de negócios, pode ser necess!rio incluiralgum dos ou todos os seguintes documentos no <p%ndice+

• 4urr1culos pessoais

• emonstrativos -nanceiros pessoais

• ossi% de cr#dito, pessoal e de negócios

• 4ópias de empr#stimos

• 4arta de re"er%ncia

• 4ontratos

• ocumentos legais

•

0mposto de renda pessoal e do negócio

• *utros documentos relevantes

• Fotogra-as