Embed Size (px)

Citation preview

TRANSMISSORA ALIANÇA DE ENERGIA ELÉTRICA S.A. – TAESA

Laudo de avaliação econômico-financeira de ativos em Transmissão de Energia Elétrica na data-base 31/12/2011.

Março de 2012

THOREOS CONSULTORIA

Thoreos Consultoria 2

Glossário .................................................................................................................................................................. 4

1. Notas Importantes ........................................................................................................................................ 6

2. Sumário Executivo ........................................................................................................................................ 8

2.1 Objetivo de Nosso Trabalho ............................................................................................................... 8

2.2 Avaliação dos Ativos ............................................................................................................................. 9

3. Informações sobre a Thoreos ................................................................................................................... 10

3.1 Profissionais Responsáveis ................................................................................................................. 11

3.2 Declaração de Independência ............................................................................................................ 12

3.3 Custos de Execução e Relação Comercial com a TAESA ............................................................ 12

4. Informações sobre os Ativos Avaliados .................................................................................................. 14

5. Informações sobre a TAESA .................................................................................................................... 18

6. Mercado Brasileiro de Linhas de Transmissão ....................................................................................... 22

7. Premissas Utilizadas .................................................................................................................................... 24

7.1 Projetos de investimentos - Reforço na ATE III ........................................................................... 24

7.2 Premissas Utilizadas para confecção deste Laudo .......................................................................... 24

a) Premissas de Receita............................................................................................................................ 24

b) Premissas de Custos ........................................................................................................................ 25

c) Premissas Tributárias .......................................................................................................................... 25

d) Balanços de Partida em 31/12/2011 ............................................................................................ 27

7.3 Premissas Macroeconômicas Utilizadas na Elaboração do Laudo ............................................... 29

7.4 Premissas de Indenização ................................................................................................................... 29

7.5 Documentos Recebidos de Terceiros Utilizados na Elaboração do Laudo e demais fontes ... 29

7.6 Considerações Contábeis .................................................................................................................... 30

8. Valor Apurado pelos Diferentes Critérios ............................................................................................... 31

9. Metodologia ................................................................................................................................................. 32

9.1 Valor Econômico pela Regra do Fluxo de Caixa Descontado ..................................................... 32

9.2 Valor Econômico pelo Critério dos Múltiplos de Mercado .......................................................... 33

10. Resultados ................................................................................................................................................. 35

10.1 Resultados pelo Fluxo de Caixa Descontado .................................................................................. 35

UNISA .......................................................................................................................................................... 35

10.2 Resultados - Múltiplos empresas comparáveis ................................................................................ 38

UNISA .......................................................................................................................................................... 38

10.3 Resultados Múltiplos transações comparáveis................................................................................. 39

UNISA .......................................................................................................................................................... 39

Thoreos Consultoria 3

CONFIDENCIAL E RESTRITO

Belo Horizonte, 29 de Março de 2012. Aos acionistas e administradores da:

TRANSMISSORA ALIANÇA DE ENERGIA ELÉTRICA S.A.

Praça XV de Novembro, nº 20, grupo 1003

Rio de Janeiro – RJ

CEP: 20.010-010

Prezados senhores,

Em atendimento à solicitação de V.Sas., apresentamos a seguir o laudo de avaliação econômico-

financeira independente (“Laudo”) da UNISA, holding detentora dos ativos de transmissão de energia

elétrica ATE, ATE II, ATE III e STE, em conformidade com a Instrução CVM 436/06 e os termos da

Lei 6.404/76 na data-base de 31/12/2011.

André Coelho César Mota – Sócio-Diretor da Thoreos Consultoria LTDA

Julio Carepa de Sousa – Associado da Thoreos Consultoria LTDA

Thoreos Consultoria 4

GLOSSÁRIO

Abengoa – refere-se à Abengoa Concessões Brasil Holding S.A. e/ou Abengoa Construção Brasil Ltda

– Subsidiárias brasileiras do grupo espanhol Abengoa.

ANEEL – Agencia Nacional de Energia Elétrica, responsável pela regulamentação e fiscalização do

setor elétrico brasileiro.

ATE – Sociedade de Propósito Específico detentora da concessão da Linha de Transmissão Assis-

Araraquara, adquirida no Leilão ANEEL 001/2003.

ATE II – Sociedade de Propósito Específico detentora da concessão da Linha de Transmissão Colinas-

Sobradinho, adquirida no Leilão ANEEL 002/2004.

ATE III – Sociedade de Propósito Específico detentora da concessão da Linha de Transmissão

Marabá-Itacaiúnas, adquirida no Leilão ANEEL 001/2005.

Ativos – O conjunto das empresas adquiridas a saber: ATE, ATE II, ATE III e STE.

Cemig – Companhia Energética de Minas Gerais S.A.

CPST – Contrato de Prestação do Serviço de Transmissão, contrato celebrado ente o ONS e a

concessionária do serviço de transmissão regulando as condições para a prestação do serviço, incluindo

a disponibilidade da linha para o SIN.

CUST – Contrato de Uso do Serviço de Transmissão, contrato celebrado pelo ONS e pelas

concessionárias de transmissão representadas em seu conjunto pelo ONS com os usuários do SIN tais

como geradores, distribuidores e consumidores livres.

EBITDA – Earnings Before Interests Taxes Depreciation and Amortization, denominação em inglês que

significa o lucro antes do pagamento de juros e impostos e antes da dedução da depreciação e da

amortização (LAJIDA).

EPE - Empresa de Pesquisa Energética: prestadora de serviços de pesquisas e estudos que têm por

finalidade subsidiar o planejamento do setor energético, incluindo energia elétrica, petróleo, gás natural,

fontes renováveis, dentre outros.

EV – Enterprise Value, encontrado através da soma do valor de mercado da empresa e de suas dívidas,

subtraindo-se as disponibilidades.

FCFE - método de fluxo de caixa descontado que utiliza o custo de capital próprio para descontar o

fluxo do acionista.

Free Float – Ações que não pertencem aos controladores de uma sociedade anônima aberta e que se

encontram em poder do publico em geral.

Fundo Coliseu – Fundo de Investimentos em Participações, acionista da TAESA que tem como

cotistas investidores institucionais e instituições financeiras.

Thoreos Consultoria 5

Laudo – Laudo de Avaliação contendo as principais conclusões referentes à avaliação econômico-

financeira da UNISA, dententora dos ativos ATE, ATE II, ATE III e STE, para fins de aquisição pela

TAESA.

NTE – Sociedade de Propósito Específico, denominada Nordeste Transmissora de Energia S.A.

detentora da concessão da Linha de Transmissão Xingó – Campina Grande adquirida no Leilão

ANEEL 003/2001.

ONS – Operador Nacional do Sistema Elétrico: órgão público responsável pela coordenação e

operação da geração e da transmissão do Sistema Interligado Nacional – SIN.

Project Finance – Modalidade de estruturação financeira de um investimento, normalmente em

infraestrutura, onde o fluxo de caixa gerado pelo projeto é isolado em uma SPE e mitigado através de

seguros, exigência de capital próprio mínimo, garantias e obrigações contratuais, servindo como única

fonte de pagamento dos financiamentos contratados para sua viabilização.

RAP – Receita Anual Permitida, que corresponde ao faturamento anual de uma concessionária de linha

de transmissão e definida segundo as regras do leilão estabelecidas pela ANEEL.

SIN – Sistema Interligado Nacional: é formado pelas empresas das regiões Sul, Sudeste, Centro-Oeste,

Nordeste e parte da região Norte. Apenas 3,4% da capacidade de produção de eletricidade do país

encontra-se fora do SIN, em pequenos sistemas isolados localizados principalmente na região

amazônica.

SPE – Sociedade de Propósito Específico: tipo de sociedade constituída para servir como veículo de

aquisição ou de realização de um investimento específico como, por exemplo, o investimento em uma

linha de transmissão. Este tipo de sociedade é muito utilizado em operações de project finance.

STE – Sociedade de Propósito Específico denominada Sul Transmissora de Energia S.A. detentora da

concessão da Linha de Transmissão Uruguaiana-Santa Rosa, adquirida no Leilão ANEEL 002/2002.

TAESA – Transmissora Aliança de Energia Elétrica S.A empresa adquirente dos Ativos.

Thoreos – Thoreos Consultoria Ltda empresa de consultoria responsável pela elaboração do Laudo.

UNISA – União de Transmissoras de Energia Elétrica S.A: holding de propriedade compartilhada entre

TAESA (50%) e Abengoa (50%) detentora das Sociedades de Propósito Específico ATE, ATE II,

ATE III e STE.

Thoreos Consultoria 6

1. NOTAS IMPORTANTES

1. A Thoreos foi contratada pela TAESA para elaborar Laudo em observância ao disposto no

artigo 256 da Lei 6.404, de 15 de dezembro de 1976, conforme alterada (“Lei das Sociedades

por Ações”), acerca do valor dos Ativos.

2. Este Laudo de Avaliação foi elaborado utilizando como critério de avaliação a perspectiva de

rentabilidade dos Ativos, atendendo ao disposto no parágrafo 1º do Artigo 8º da Lei das

Sociedades por Ações.

3. Este Laudo de Avaliação foi preparado para uso da TAESA e seus acionistas, não se

destinando à circulação geral e tampouco pode ser reproduzido ou utilizado com outro

propósito além daquele supracitado sem nossa prévia autorização por escrito. A Thoreos não

assume qualquer responsabilidade ou contingências por danos causados ou por eventual perda

incorrida, por qualquer parte envolvida, como resultado de circulação, publicação, reprodução

ou uso deste documento com outra finalidade diferente da proposta.

4. A data base das informações patrimoniais utilizadas para as avaliações compreendidas neste

Laudo de Avaliação é 31 de dezembro de 2011 (“Data Base”) e está baseado nas informações

abaixo (em conjunto as “Informações”):

(i) análise de informações públicas relevantes, incluindo estudos setoriais, dados publicados pela Agência Nacional de Energia Elétrica (“ANEEL”), pesquisas, análises e critérios financeiros, econômicos e de mercado;

(ii) análise das demonstrações financeiras de cada um dos Ativos na Data Base;

(iii) relatórios elaborados por outros prestadores de serviços contratados pela TAESA para

levantar informações consideradas essenciais para avaliação dos Ativos, a saber: a)

relatório de due diligence tributaria, feito pela Hirashima & Associados e b) relatório de

detalhamento das dividas, feito pela Veirano Advogados, referentes à data 31/12/2010.

(iv) verificação da consistência das informações e estudos sobre as perspectivas de negócios

da TAESA com os Ativos.

(v) Contrato de compra e venda de ações (Shares Purchase Agreement - “SPA”) firmado entre

TAESA e Abengoa pela aquisição de 50 % da UNISA, detentora dos ativos de

transmissão ATE, ATE II, ATE III e STE.

5. Para a parte das informações que incorporam as previsões ou estimativas de eventos futuros,

assumimos que tais informações refletem as melhores estimativas atualmente disponíveis para o

desempenho futuro dos Ativos.

6. Ressalvamos que as estimativas e projeções que pautaram a elaboração deste Laudo de

Avaliação são intrinsecamente sujeitas a incertezas e diversos eventos ou fatores que estão além

do controle da Thoreos. Assim, não há como garantir que as estimativas e projeções utilizadas

no Laudo de Avaliação sejam efetivamente alcançadas. Os resultados reais futuramente

verificados podem divergir significativamente daqueles sugeridos no Laudo. Dessa forma, a

Thoreos não assume qualquer responsabilidade ou obrigação de indenizações caso os

resultados futuros sejam diferentes das estimativas e projeções apresentadas no Laudo, visto

que não presta qualquer declaração ou garantia em relação a estimativas e projeções presentes

neste documento.

Thoreos Consultoria 7

7. A elaboração deste laudo de avaliação não incluiu a verificação independente dos dados e das

Informações e a Thoreos confia que estas sejam verdadeiras, completas e precisas em todos os

seus aspectos relevantes, razão pela qual não se constitui uma auditoria conforme as normas de

auditoria geralmente aceitas.

8. A Thoreos não presta serviços de auditoria, de contabilidade ou jurídicos e a elaboração do

Laudo pela Thoreos não inclui qualquer serviço ou aconselhamento desta natureza.

9. O presente Laudo não configura recomendação ou indicação da aquisição dos Ativos por parte

da TAESA, estando restrito tão somente à apuração do valor representado por tais ativos.

10. Reservamo-nos o direito, mas não nos obrigamos a, revisar todos os cálculos incluídos ou

referidos neste Laudo de Avaliação, se julgarmos necessário, ademais revisar nossa opinião

quanto ao valor dos Ativos caso tenhamos conhecimento posterior de informações não

disponíveis à ocasião de emissão deste Laudo.

11. A TAESA e seus administradores (i) não interferiram em, limitaram ou dificultaram, de

qualquer forma, nosso acesso e nossa capacidade de obter e utilizar as informações,

documentos ou metodologias necessários para produzir o presente Laudo de Avaliação; (ii) não

determinaram as metodologias utilizadas para a elaboração da análise, ou (iii) restringiram, de

qualquer forma, nossa capacidade de determinar as conclusões apresentadas de forma

independente nesse Laudo de Avaliação.

Thoreos Consultoria 8

2. SUMÁRIO EXECUTIVO

2.1 Objetivo de Nosso Trabalho

O presente trabalho tem por objetivo a avaliação da aquisição por parte da TAESA dos seguintes

ativos de transmissão de energia elétrica junto à Abengoa: 50% de participação na empresa UNISA,

holding constituída para controlar 100% das seguintes SPEs: a) Sul Transmissora de Energia S.A – STE;

b) ATE Transmissora de Energia S.A.; c) ATE II Transmissora de Energia S.A.; e d) ATE III

Transmissora de Energia S.A., conforme divulgação de fato relevante em 16/03/2012.

Os quatro ativos que constituem o objeto deste Laudo possuem um total de mais de 2.100 km de

linhas e aproximadamente R$ 400 milhões de RAP. Esses ativos atualmente pertencem integralmente à

holding UNISA.

KM* RAP*

ATE 370 106,2

ATE II 942 161,7

ATE III(1) 454 75,8

STE(1) 389 58,2

TOTAL 2.155 401,9

* 100% extensão das linhas e RAP (Resolução ANEEL 1.171, ciclo 2011/2012) (1) A RAP apresentada inclui RBL e RBNI.

Atualmente, a UNISA tem seu controle compartilhado entre Abengoa (50% de participação) e TAESA

(50% de participação).

Estrutura da transação

TSN NVT ETEO

UNISA

ATE ATE II ATE III STE

50% 50%

100%

Thoreos Consultoria 9

2.2 Avaliação dos Ativos

Para avaliação dos ativos listados no subitem anterior, o método identificado como o mais apropriado

para a definição do preço justo dos ativos foi o do Fluxo de Caixa Descontado, para o qual foi aplicada

uma taxa de desconto real entre 7,0% e 8,0%. O Fluxo de Caixa Descontado, que nesse caso

representa do Fluxo de Caixa Livre para o Acionista (FCFEE) foi selecionado por representar medida

mais precisa do valor que os ativos podem proporcionar a seus acionistas.

O Fluxo de caixa livre do acionista (FCFE) é o fluxo de caixa existente após o pagamento de despesas

operacionais, das obrigações tributárias, das necessidades de investimento, do principal, de juros e de

quaisquer outros desembolsos de capital necessários à manutenção da taxa de crescimento dos fluxos

de caixa projetados, descontados pelo custo de capital próprio (Ke), que representa o custo de

oportunidade dos recursos empregados no projeto.

A avaliação pelo método de fluxo de caixa descontado ocorreu em função da estabilidade dos fluxos de

caixa operacionais gerados na atividade de transmissão, tendo em vista a linearidade das receitas, custos

e despesas.

Pela avaliação conduzida, encontramos uma faixa de valor entre R$ 916 milhões e R$ 846 milhões.

Adicionalmente, para fins comparativos, analisamos os múltiplos EV / EBITDA 2011 de empresas

comparáveis que operam no mercado brasileiro de energia elétrica de transmissão, geração e integradas

e de transações semelhantes registradas nos últimos anos.

O valor apurado em cada uma das metodologias de avaliação é reportado a seguir:

Valores apurados UNISA, em R$ MM

FCFE EV/EBITDA1 EV / EBITDA2

Máximo 916 1.044 1.628

Mínimo 846 520 865

EV/EBITDA1: Múltiplo EV/EBITDA de empresas comparáveis do setor.

EV/EBITDA 2: Múltiplo EV/EBITDA de transações comparáveis ocorridas no setor.

A negociação dos ativos acabou por se materializar pelos valores abaixo:

UNISA: O preço na data-base acordado pela vendedora e compradora na data-base de

31/12/2011 para aquisição das ações, foi R$ 863.500.000,00 (oitocentos e sessenta e três milhões e

quinhentos mil reais).

Thoreos Consultoria 10

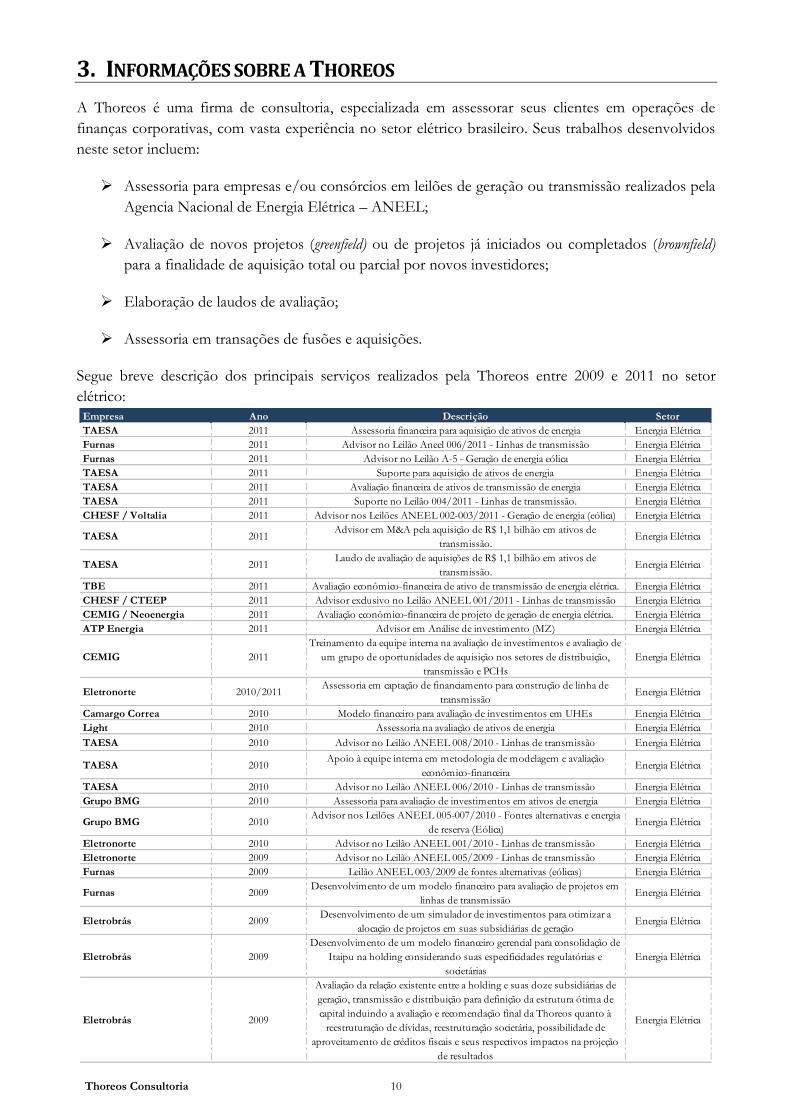

3. INFORMAÇÕES SOBRE A THOREOS

A Thoreos é uma firma de consultoria, especializada em assessorar seus clientes em operações de

finanças corporativas, com vasta experiência no setor elétrico brasileiro. Seus trabalhos desenvolvidos

neste setor incluem:

Assessoria para empresas e/ou consórcios em leilões de geração ou transmissão realizados pela

Agencia Nacional de Energia Elétrica – ANEEL;

Avaliação de novos projetos (greenfield) ou de projetos já iniciados ou completados (brownfield)

para a finalidade de aquisição total ou parcial por novos investidores;

Elaboração de laudos de avaliação;

Assessoria em transações de fusões e aquisições.

Segue breve descrição dos principais serviços realizados pela Thoreos entre 2009 e 2011 no setor

elétrico:

Empresa Ano Descrição Setor

TAESA 2011 Assessoria financeira para aquisição de ativos de energia Energia Elétrica

Furnas 2011 Advisor no Leilão Aneel 006/2011 - Linhas de transmissão Energia Elétrica

Furnas 2011 Advisor no Leilão A-5 - Geração de energia eólica Energia Elétrica

TAESA 2011 Suporte para aquisição de ativos de energia Energia Elétrica

TAESA 2011 Avaliação financeira de ativos de transmissão de energia Energia Elétrica

TAESA 2011 Suporte no Leilão 004/2011 - Linhas de transmissão. Energia Elétrica

CHESF / Voltalia 2011 Advisor nos Leilões ANEEL 002-003/2011 - Geração de energia (eólica) Energia Elétrica

TAESA 2011Advisor em M&A pela aquisição de R$ 1,1 bilhão em ativos de

transmissão.Energia Elétrica

TAESA 2011Laudo de avaliação de aquisições de R$ 1,1 bilhão em ativos de

transmissão.Energia Elétrica

TBE 2011 Avaliação econômico-financeira de ativo de transmissão de energia elétrica. Energia Elétrica

CHESF / CTEEP 2011 Advisor exclusivo no Leilão ANEEL 001/2011 - Linhas de transmissão Energia Elétrica

CEMIG / Neoenergia 2011 Avaliação econômico-financeira de projeto de geração de energia elétrica. Energia Elétrica

ATP Energia 2011 Advisor em Análise de investimento (MZ) Energia Elétrica

CEMIG 2011

Treinamento da equipe interna na avaliação de investimentos e avaliação de

um grupo de oportunidades de aquisição nos setores de distribuição,

transmissão e PCHs

Energia Elétrica

Eletronorte 2010/2011Assessoria em captação de financiamento para construção de linha de

transmissãoEnergia Elétrica

Camargo Correa 2010 Modelo financeiro para avaliação de investimentos em UHEs Energia Elétrica

Light 2010 Assessoria na avaliação de ativos de energia Energia Elétrica

TAESA 2010 Advisor no Leilão ANEEL 008/2010 - Linhas de transmissão Energia Elétrica

TAESA 2010Apoio à equipe interna em metodologia de modelagem e avaliação

econômico-financeiraEnergia Elétrica

TAESA 2010 Advisor no Leilão ANEEL 006/2010 - Linhas de transmissão Energia Elétrica

Grupo BMG 2010 Assessoria para avaliação de investimentos em ativos de energia Energia Elétrica

Grupo BMG 2010Advisor nos Leilões ANEEL 005-007/2010 - Fontes alternativas e energia

de reserva (Eólica)Energia Elétrica

Eletronorte 2010 Advisor no Leilão ANEEL 001/2010 - Linhas de transmissão Energia Elétrica

Eletronorte 2009 Advisor no Leilão ANEEL 005/2009 - Linhas de transmissão Energia Elétrica

Furnas 2009 Leilão ANEEL 003/2009 de fontes alternativas (eólicas) Energia Elétrica

Furnas 2009Desenvolvimento de um modelo financeiro para avaliação de projetos em

linhas de transmissãoEnergia Elétrica

Eletrobrás 2009Desenvolvimento de um simulador de investimentos para otimizar a

alocação de projetos em suas subsidiárias de geraçãoEnergia Elétrica

Eletrobrás 2009

Desenvolvimento de um modelo financeiro gerencial para consolidação de

Itaipu na holding considerando suas especificidades regulatórias e

societárias

Energia Elétrica

Eletrobrás 2009

Avaliação da relação existente entre a holding e suas doze subsidiárias de

geração, transmissão e distribuição para definição da estrutura ótima de

capital incluindo a avaliação e recomendação final da Thoreos quanto à

reestruturação de dívidas, reestruturação societária, possibilidade de

aproveitamento de créditos fiscais e seus respectivos impactos na projeção

de resultados

Energia Elétrica

Thoreos Consultoria 11

3.1 Profissionais Responsáveis

André Mota é sócio da Thoreos e especialista em avaliação de empresas, modelagem financeira,

estratégia e gestão de empresas, apoiando empresas e fundos de investimento em processos de

valuation, M&A, planejamento e estruturação de novos negócios. Antes da Thoreos, atuou como

consultor na McKinsey & Company. Possui 10 anos de experiência em consultoria e já atendeu

dezenas de clientes em diversos setores.

André possui graduação em Ciência da Computação pela UFMG e um MBA pelo IBMEC Business

School. Também foi professor da disciplina de Empreendimentos em Alta Tecnologia na UFMG e

frequentemente ministra palestras sobre empreendedorismo, planos de negócio, inovação e estratégia.

Entre seus projetos, podemos destacar sua atuação como sócio-coordenador nos projetos: Aquisição

de R$ 1,1 bilhões em ativos de transmissão pela TAESA; Leilões ANEEL 005/2009, 006/2010,

008/2010, 001/2011, 002/2011, 003/2011, 004/2011, 006/2011 e 007/2011 de geração de energia

eólica e linhas de transmissão; assessoria à Vale para avaliação de investimentos de grande porte em

mineração no exterior, assessoria à Construtora Camargo Corrêa no valuation de investimentos de

grande porte, construção de modelo econômico-financeiro para Holding Camargo Corrêa para gestão

de investimentos / desinvestimentos e financiamentos, assessoria à Cemig para investimento greenfield

em geração de energia, entre vários outros.

Julio Carepa é associado da Thoreos. Anteriormente, trabalhou em projetos de pesquisa tanto na UFMG quanto na FDC (Fundação Dom Cabral), adquirindo experiência em consultoria nas áreas de planejamento, avaliação de impacto e research, atuando em projetos como o do Centro Administrativo de Minas Gerais, além de executar trabalhos para o Ministério das Cidades e Ministério da Saúde, dentre outros.

Julio integrou a equipe da Thoreos após a conclusão de seu mestrado pela UFMG (2009), possui graduação em economia pela UFMG (2007) e é Pós Graduado em Finanças e Controladoria pelo IBMEC (2011), tendo publicações em periódicos no Brasil e no exterior, publicação de capítulo de livro no Brasil e participações em seminários nacionais e internacionais durante sua vida acadêmica.

Desde seu ingresso na Thoreos, Julio atuou em inúmeros projetos de avaliação de investimentos,

valuation, emissão de fairness opinion, captação de financiamento junto a BNDES e BASA, elaboração de

planos de negócios e da elaboração de modelos econômico-financeiros para clientes como Eletrobrás,

Furnas, Eletronorte, Grupo BMG, ATP Energia, dentre outros.

DEMAIS SÓCIOS DA THOREOS

Rodrigo de Barros é sócio da Thoreos e especialista em modelagem financeira. Já realizou dezenas de

projetos de modelagem e análise financeira para algumas das principais empresas do país. Antes da

Thoreos, Rodrigo acumulou experiência como consultor da Secretaria de Finanças de Belo Horizonte e

analista buy side da OPUS Investimentos.

Rodrigo possui mestrado em Ciências Econômicas pela EPGE / Fundação Getúlio Vargas e é

bacharel em Ciências Econômicas pela UFMG. Foi primeiro colocado no exame da ANPEC em Minas

Gerais e também possui a designação CFA (Chartered Financial Analyst).

Entre seus projetos, podemos destacar sua atuação como sócio-coordenador nos projetos: modelo

financeiro para Leilão de tratamento de resíduos sólidos para EBP, Leilão 001/2010 da ANEEL pela

Eletronorte, o Leilão 2010 da ANEEL de energias alternativas e energia de reserva pelo Grupo BMG,

o Leilão 2009 da ANEEL de energia de reserva por Furnas Centrais Elétricas, o modelo financeiro

Thoreos Consultoria 12

para a Camargo Correa para leilão UHE em 2010, o projeto de reestruturação das dívidas das 12

subsidiárias da Eletrobrás, avaliação de investimentos em ativos em energia para o Grupo BMG,

assessoria à Light na aquisição de ativos em energia, entre vários outros.

Paulo Carneiro é sócio da Thoreos. Antes de ingressar na firma, foi diretor do Banco Santander de

2000 a 2008, responsável pela área de corporate & investment banking dedicada aos setores de óleo e gás,

energia elétrica e petroquímica. Seu foco de atuação incluiu operações de liability management, structured

trade finance, emissões de dívida nos mercados interno e externo, ofertas iniciais e secundárias de ações,

project finance e operações de fusões e aquisições. De 1983 a 2000 trabalhou no Banco Bozano Simonsen

como Diretor Estatutário, responsável pela originação e estruturação de operações junto às áreas de

governo e investidores institucionais.

Paulo possui graduação em administração de empresas e pós-graduação em administração financeira

pela Fundação Getulio Vargas, e um MBA pela Ohio University.

Como sócio da Thoreos, participou de projetos como a reestruturação da dívida das subsidiárias da

Eletrobrás, Leilão 2009 ANEEL de linhas de transmissão pela Eletronorte, valuation de investimentos

para Construtora Camargo Correa, avaliação de ativos para Light, entre vários outros. Como Diretor

do Santander, foi responsável pela estruturação de operações financeiras de grande porte para empresas

como Eletrobrás, Cemig, Petrobras, COPEL, Governo do Estado do Ceará, Sabesp, Embraer,

Braskem, Gerdau, Furnas. Entre algumas operações, podemos destacar a Oferta de Ações da CEMIG,

Oferta de Ações da COPEL, assessoria ao Governo do Estado de São Paulo para venda de

participação da Sabesp para investidor estratégico, estruturação de FDICs para a Braskem, assessoria

ao consórcio Madeira Energia que se sagrou vencedor no leilão da Usina Santo Antônio, emissão de

Fairness Opinion para compra de ativos petroquímicos para a Petrobras, assessoria de venda de ativos

para a Petrobras, entre vários outros.

3.2 Declaração de Independência

A Thoreos, bem como seus sócios e funcionários, declara que não possui nenhum interesse direto ou

indireto na UNISA ou na TAESA que possa representar conflito de interesses para a elaboração deste

Laudo.

A Thoreos, bem como seus sócios e funcionários, informa ainda que não possui, ou pretende adquirir

em um futuro previsível, nenhuma participação acionária na UNISA ou na TAESA.

Finalmente, informamos que não tivemos por parte dos controladores e administradores da UNISA e

da TAESA qualquer tipo de limitação ou constrangimento à realização de nossos trabalhos.

3.3 Custos de Execução e Relação Comercial com a TAESA

Os custos da Thoreos para a execução deste trabalho correspondem a R$ 70.000,00 (setenta mil reais)

para a confecção do presente Laudo de Avaliação.

Além da execução deste trabalho, a Thoreos realizou os seguintes projetos para a TAESA nos últimos doze meses:

Thoreos Consultoria 13

O custo de execução destes projetos totalizou R$ 455.500,00 (quatrocentos e cinquenta e cinco mil e

quinhentos reais).

Empresa Ano Descrição

TAESA 2011 Assessoria financeira para aquisição de ativos de energia

TAESA 2011 Suporte para aquisição de ativos de energia

TAESA 2011 Avaliação financeira de ativos de transmissão de energia

TAESA 2011 Suporte no Leilão 004/2011 - Linhas de transmissão.

TAESA 2011Advisor em M&A pela aquisição de R$ 1,1 bilhão em ativos de

transmissão.

TAESA 2011Laudo de avaliação de aquisições de R$ 1,1 bilhão em ativos de

transmissão.

TAESA 2010 Leilão linhas de transmissão ANEEL 006/2010

TAESA 2010 Leilão linhas de transmissão ANEEL 008/2010

TAESA 2010Apoio à equipe interna em metodologia de modelagem e avaliação

econômico-financeira

Thoreos Consultoria 14

4. INFORMAÇÕES SOBRE OS ATIVOS AVALIADOS

A transação analisada corresponde à aquisição de 50% de uma holding detentora de 4 (quatro) SPE que

possuem concessões de linhas de transmissão. No seu conjunto essas linhas correspondem a cerca de

2.200 km de extensão e aproximadamente R$ 400 milhões de RAP.

Estas concessões foram conquistadas através de leilões realizados pela ANEEL, ocorridos entre 2001 e

2005. As características básicas destes empreendimentos são apresentadas abaixo.

Nome Leilão Localização Breve descritivo

STE

Lote B - 002-2002

(LT Uruguaiana -

Maçambará - Santo

Angelo - Santa

Rosa)

RS

Linha de Transmissão 230 kV, circuito simples com origem

na SE Usina Uruguaiana e término na SE Santa Rosa,

composta por LT com extensão aproximada de 130 km,

com origem na SE Usina de Uruguaiana e término na SE

Maçambará; LT com extensão aproximada de 205 km, com

origem na SE Mçambará e término na SE Santo Angelo; LT

segundo circuito, com extensão aproximada de 54 km, com

origem na SE Santo Angelo e término na SE Santa Rosa -

RS.

ATE

Lote A - 001/2003

(LT Londrina -

Assis Araraquara)

PR/SP

Instalações de transmissão em 525 kV e 440 kV, com

origem na SE Londrina e término na SE Araraquara,

composta pela linha de transmissão 525 kV, circuito

simples, com extensão aproximada de 120 km, com origem

na SE Londrina - PR e término na SE Assis-SP, pela linha

de transmissão 525 kV, circuito simples com extensão

aproximada de 250 km, com origem na SE Assis e término

na SE Araraquara, ambas em SP.

ATE IILote A - 002/2004

(LT Colinas -

Sobradinho)

TO/PI/BA

Instalações de transmissão em 500 kV, composta pela linha

de transmissão em 500 kV, com

extensão aproximada de 937 km, com origem na SE

Colinas-TO, e

término na SE de Sobradinho - BA; pelas respectivas

entradas de linha; pela nova SE Ribeiro Gonçalves-PI, com

módulo geral e barramentos; interligação de barras.

ATE III

Lote A - 001/2005

(Interligação Norte -

Sul III Trecho 1)

PA/TO

Linha de transmissão, 500 kV, Marabá - Itacaiúnas, circuitos

1 e 2 (compreendendo três trechos: Marabá - margem direita

do Rio Tocantins, cirucito duplo, com 9 km, Travessia do

Rio Tocantins, circuito duplo, com 6,3 km, circuito duplo,

com 24,5 km), com extensão aproximada de 39,8 km cada

circuito, linha de transmissão, 500 kV, Itacaiúnas - Colinas,

com extensão aproximada de 304 km (300 km em circuito

simples e 4 km em circuito duplo - travessia do Rio

Araguaia), linha de trasmissão, 230 kV, Itacaiúnas, com

modolo geral, entradas de linha, barramentos, interligação

de barras, transformação 500/230 - 13,8 kV - 2 x (3x150)

MVA, reatores de barra, reatores de linha, SE Carajás com

entradas de linha.

Sul Transmissora de

Energia S.A.

Londrina - Assis -

Araraquara (Sul -

Sudeste)

Colinas-Sobradinho

(Nordeste)

Marabá (PA) - Colinas

(TO)

Thoreos Consultoria 15

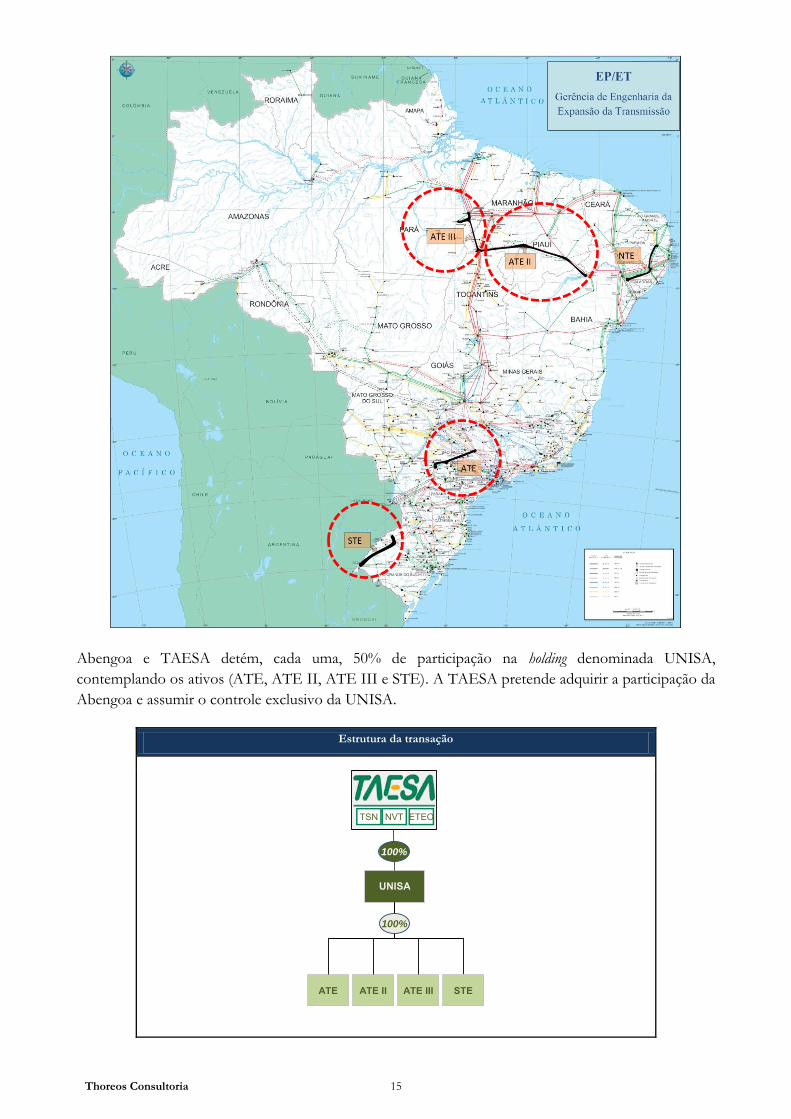

Abengoa e TAESA detém, cada uma, 50% de participação na holding denominada UNISA,

contemplando os ativos (ATE, ATE II, ATE III e STE). A TAESA pretende adquirir a participação da

Abengoa e assumir o controle exclusivo da UNISA.

Estrutura da transação

TSN NVT ETEO

UNISA

ATE ATE II ATE III STE

100%

100%

Thoreos Consultoria 16

Os ativos possuem as seguintes características:

Fonte: ANEEL

Os investimentos previstos já foram finalizados e todas as concessões estão em operação, exceto os

reforços (RBNIA) previstos e autorizados pela ANEEL para ATEII e ATEIII. Os financiamentos

correspondentes foram obtidos na modalidade project finance e também já foram aprovados e liberados

em sua totalidade conforme demonstrado nos quadros abaixo:

STE

Empréstimos 31/12/2010 Custo Vencimento Pagamento

BNDES - TJLP 56 TJLP + 5% a.a Fev/17 mensal

Unibanco - TJLP 2 TJLP + 1,5% a.a + 2,3% a.a Mar/23 mensal

BNDES - Cesta de Moedas 8 UMBNDES + 5% a.a Fev/17 mensal

ATE

Empréstimos 31/12/2010 Custo Vencimento Pagamento

BNDES - Crédito A + B 142 TJLP + 4% a.a Ago/18 mensal

BNDES - Cesta de Moedas 24 UMBNDES + 4% a.a Set/18 mensal

ATE II

Empréstimos 31/12/2010 Custo Vencimento Pagamento

BNDES - Crédito A 56 UMBNDES + de 3,65% Jan/20 Mensal

BNDES - Crédito B 214 TJLP + 3 a 4,3% a.a Dez/19 Mensal

BID - Crédito A 172 Libor + 2,20% Nov/22 semestral

BID - Crédito B 14 Libor + 1,7% Dez/18 semestral

ATE III

Empréstimos 31/12/2010 Custo Vencimento Pagamento

BID - Crédito A + B 162 Libor + 1,88% a.a. Mai/23 Semestral

BID - Crédito C 164 Libor + 1,5% a.a. Mai/23 Semestral

• Não foi considerado nenhum tipo de realavancagem no projeto.

Sobre a Transação

Em 03 de junho de 2011, a TAESA anunciou a aquisição de 100% da NTE e 50% da UNISA - que

reúne os ativos de transmissão (STE, ATE, ATE II e ATE III) - junto à Abengoa. A transação foi

concluída em 30 de novembro de 2011. Em 16 de março de 2012, foi anunciada a aquisição da

participação remanescente da Abengoa na UNISA, proporcionando à TAESA o controle total da

holding.

STE ATE ATE II ATE III

Extensão Kilometragem: 363 KM 370 KM 937 KM 432,9 KM

Potência 230 Kv 525 e 440 Kv 500 Kv 500 e 230 Kv

Data da Assinatura do Contrato 19/12/2002 18/02/2004 15/03/2005 27/04/2006

Inicio da Operação jul/04 fev/06 nov/06 abr/08

Fim da Concessão 19/12/2032 18/02/2034 15/03/2035 27/04/2036

Deságio RAP Aneel x RAP Bidada 2,89% 36,07% 47,50% 49,70%

RAP Bidada 25.800 64.395 107.571 54.114

Thoreos Consultoria 17

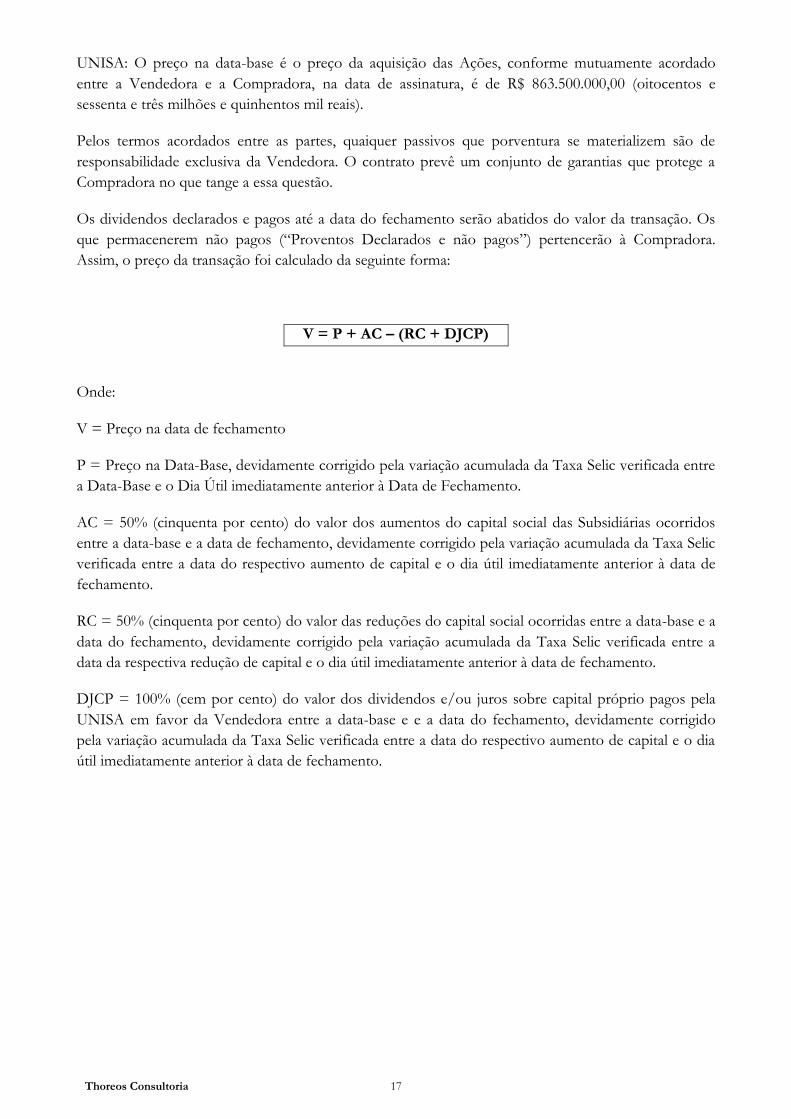

UNISA: O preço na data-base é o preço da aquisição das Ações, conforme mutuamente acordado

entre a Vendedora e a Compradora, na data de assinatura, é de R$ 863.500.000,00 (oitocentos e

sessenta e três milhões e quinhentos mil reais).

Pelos termos acordados entre as partes, quaiquer passivos que porventura se materializem são de

responsabilidade exclusiva da Vendedora. O contrato prevê um conjunto de garantias que protege a

Compradora no que tange a essa questão.

Os dividendos declarados e pagos até a data do fechamento serão abatidos do valor da transação. Os

que permacenerem não pagos (“Proventos Declarados e não pagos”) pertencerão à Compradora.

Assim, o preço da transação foi calculado da seguinte forma:

V = P + AC – (RC + DJCP)

Onde:

V = Preço na data de fechamento

P = Preço na Data-Base, devidamente corrigido pela variação acumulada da Taxa Selic verificada entre

a Data-Base e o Dia Útil imediatamente anterior à Data de Fechamento.

AC = 50% (cinquenta por cento) do valor dos aumentos do capital social das Subsidiárias ocorridos

entre a data-base e a data de fechamento, devidamente corrigido pela variação acumulada da Taxa Selic

verificada entre a data do respectivo aumento de capital e o dia útil imediatamente anterior à data de

fechamento.

RC = 50% (cinquenta por cento) do valor das reduções do capital social ocorridas entre a data-base e a

data do fechamento, devidamente corrigido pela variação acumulada da Taxa Selic verificada entre a

data da respectiva redução de capital e o dia útil imediatamente anterior à data de fechamento.

DJCP = 100% (cem por cento) do valor dos dividendos e/ou juros sobre capital próprio pagos pela

UNISA em favor da Vendedora entre a data-base e e a data do fechamento, devidamente corrigido

pela variação acumulada da Taxa Selic verificada entre a data do respectivo aumento de capital e o dia

útil imediatamente anterior à data de fechamento.

Thoreos Consultoria 18

5. INFORMAÇÕES SOBRE A TAESA

A TAESA atua no setor elétrico brasileiro, no segmento de linhas de transmissão, operando

aproximadamente 6.250 km de linhas. Entre os seus principais acionistas destacam-se a Cemig com

56,7% do seu capital total e a Fundo Coliseu com 38,6%; existindo ainda um free float de

aproximadamente 4,7%.

Distribuição do Controle da TAESA (em %)

Fonte: Demonstrações financeiras em 31 de dezembro de 2011 e 2010 (disponível em:

http://ri.taesa.com.br/taesa2011/web/arquivos/Taesa_DF_2011_port.pdf)

A TAESA detém 13 (treze) concessões outorgadas pelo prazo de 30 (trinta) anos pelo Poder

Concedente, representado pela agencia nacional de energia elétrica (“ANEEL”), 6 (seis) no âmbito da

holding e 4 (quatro) controladas, ETAU (53%), Brasnorte (39%), NTE (100%) e UNISA (50%). A

UNISA detém participação de 100% em quatro concessões, STE, ATE, ATE II e ATE III.

Atualmente a TAESA opera um total de 6.250 Km de linhas de transmissão, e um total de 47 (quarenta

e sete) subestações e 1 (um) centro de controle.

Thoreos Consultoria 19

Distribuição geográfica das linhas de transmissão controladas pela TAESA

Fonte: Demonstrações financeiras em 31 de dezembro de 2011 e 2010 (disponível em:

http://ri.taesa.com.br/taesa2011/web/arquivos/Taesa_DF_2011_port.pdf)

As concessões operam em um mercado regulado, sendo sua receita obtida através do recebimento da

RAP que é determinada em função da disponibilidade da linha de transmissão para o Sistema

Interligado Nacional – SIN e independe do volume de energia transportada em cada linha.

O ONS apura mensalmente os valores do custo da rede básica de transmissão e os rateia entre todos os

utilizadores do SIN, incluindo empresas geradoras, distribuidoras e consumidores livres. As regras para

o rateio destes custos são definidas no Contrato de Prestação de Serviço de Transmissão (CPST) e no

Contrato de Uso de Serviço de Transmissão (CUST) que também determina as garantias a serem

prestadas para o pagamento da RAP por parte destes utilizadores.

Por estas características, as concessionárias de linhas de transmissão – entre elas a TAESA – tendem a

apresentar receita e geração de caixa bastante estáveis como demonstrados na tabela seguinte.

Thoreos Consultoria 20

RAP anual dos ativos de transmissão atualmente controlados pela TAESA (em R$ mil)

Fonte: Demonstrações financeiras em 31 de dezembro de 2011 e 2010 (disponível em:

http://ri.taesa.com.br/taesa2011/web/arquivos/Taesa_DF_2011_port.pdf)

A TAESA apresenta um fluxo de caixa operacional estável de trajetória ascendente, conforme dados

disponíveis no gráfico abaixo.

Evolução do EBITDA – não ajustado pelo IFRS (em R$ mil)

Fonte: Demonstrações financeiras em 31 de dezembro de 2011 e 2010 (disponível em: http://ri.taesa.com.br/taesa2011/web/arquivos/Taesa_DF_2011_port.pdf)

A estabilidade das receitas pode ser afetada pela parcela variável (PV), parcela que é deduzida da RAP

como consequência da indisponibilidade das linhas por questões operacionais. Todavia, a TAESA tem

conseguido níveis elevados de disponibilidade conforme demonstrado no gráfico a seguir.

Thoreos Consultoria 21

Disponibilidade das linhas de transmissão da TAESA (em %)

Fonte: Demonstrações financeiras em 31 de dezembro de 2011 e 2010 (disponível em:

http://ri.taesa.com.br/taesa2011/web/arquivos/Taesa_DF_2011_port.pdf)

Thoreos Consultoria 22

6. MERCADO BRASILEIRO DE LINHAS DE TRANSMISSÃO

O mercado brasileiro de linhas de transmissão está diretamente relacionado à dimensão do SIN, que

responde por aproximadamente 98% de todo o mercado brasileiro de energia elétrica. Apenas os

estados do Amazonas, Roraima, Acre, Amapá, Rondônia e parte do Pará ainda não estão integrados a

este sistema.

A expansão do SIN é resultante de um planejamento decenal para todo o setor elétrico, realizado pela

EPE. A partir deste planejamento, novos investimentos para aumentar a capacidade de geração e

transmissão do país são programados.

Pelo modelo concebido, estes novos investimentos são licitados através de leilões promovidos pela

ANEEL onde o vencedor é aquele que aceitar a menor tarifa como contrapartida ao investimento a ser

realizado. Este sistema é conhecido como sistema de modicidade tarifária, pois busca repassar para a

tarifa o resultado do processo competitivo do leilão.

Desta forma, o crescimento de uma empresa participante do mercado brasileiro de linhas de

transmissão pode ocorrer de duas formas: ( i ) através da conquista de novas concessões pela

participação em novos leilões promovidos pela ANEEL ou ( ii ) através da compra de empresas

concorrentes detentoras de concessões já existentes.

Outra característica deste mercado é a forte presença estatal representada, até o ano de 2010, pela

participação de cerca de 32% do sistema Eletrobrás, acrescidos em 2011 pela extensão de 2.123 Km

em linhas de transmissão, além de participações relevantes de outras empresas controladas por

governos estaduais como Copel, CEEE e a CEMIG.

Particularmente no que tange aos oito últimos leilões de transmissão realizados até o ano de 2011, as

empresas públicas (dentre as quais se destacam as do sistema Eletrobrás) têm obtido um elevado

percentual de sucesso isoladamente (ESTATAIS) ou em consórcio (CONSÓRCIOS C/ ESTATAIS),

aumentando a concentração estatal neste segmento, conforme informações abaixo.

Participação média acumulada em Leilões ANEEL por tipo de empresa – Km de linhas vencidos (2009-2011)

Fonte: Resultado das Licitações de Linha de Transmissão (disponível em: www.aneel.gov.br/arquivos/PDF/SCT_RESULTADO_LEIL%C3%83O_INTERNET_05mar2012.pdf)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

n°001/09 n°005/09 n°001/10 n°006/10 n°008/10 nº001/11 nº004/11 nº006/11

7%

14%

79%

PRIVADASESTATAISCONSORCIO C/ ESTATAIS

Evolução da participação das empresas de transmissão ao longo dos últimos oito

leilões (2009-2011)

Participação das empresas privadas,

estatais e consórcios com estatais nos

leilões ocorridos em 2011.

Thoreos Consultoria 23

A participação privada atual compreende cerca de 40 concessionárias de tamanhos diversos.

A TAESA figura como uma das principais empresas de transmissão privadas do mercado brasileiro em

sua área de atuação (de 230 a 500 Kv), sendo detentora de aproximadamente 6.250 km em linhas de

transmissão.

É, portanto, estratégico para a TAESA, buscar oportunidades de compra de concorrentes, caso queira

aumentar ou mesmo manter sua participação de mercado. Neste contexto, estão inseridas as aquisições

dos ativos junto à Abengoa.

Thoreos Consultoria 24

7. PREMISSAS UTILIZADAS

Não adotamos nenhuma premissa agressiva ou perspectiva não confirmada (por exemplo, dentre a

prática do setor, adotamos critério de menor valor para indenização; consideramos apenas créditos

tributários tidos pela due diligence como muito prováveis, apesar de existir um volume grande de créditos

possíveis; não consideramos sinergias operacionais com a TAESA que possibilitem redução de custos).

7.1 Projetos de investimentos - Reforço na ATE III

Foi considerado na avaliação o reforço na empresa ATE III, conforme Resolução Autorizativa

ANEEL Nº 2.563 de 5 de outubro de 2010, que consiste da Instalação do 3º banco de

autotransformadores monofásicos 500/230-13,8 kV - 3 x 150 MVA da SE Itacaiúnas.

• RAP: R$ 5.378.435,99 - Prazo de Implantação: 20 meses (conforme Resolução Autorizativa

Nº 2.563);

• Investimento: R$ 39 MM, dos quais R$36 MM são referentes ao contrato assinado entre a ATE

III e a Abengoa (valores arredondados).

• Nova dívida, no montante de 50% do investimento total, através de uma nova tranche do BID

(Libor + 2,25% aa)

7.2 Premissas Utilizadas para confecção deste Laudo

As características básicas do empreendimento estão reportadas na seção 4. Informações Sobre o Ativo.

As demais premissas são reportadas a seguir:

a) Premissas de Receita

STE* ATE I* ATE II* ATE III**

RAP ciclo inicial R$ mil / ano 56.793 106.207 161.668 74.182

Indexador RAP - IGPM IGPM IGPM IPCA

Data redução da RAP mês/ano jul/2019 dez/2020 jan/2022 abr/2023

% redução da RAP % redução 50% 50% 50% 50%

RBNI (reforço) STE ATE II** ATE III** ATE III**

RBNI 1 Ciclo inicial R$ mil / ano 1.435 2.413 1.637 5.378

Indexador RBNI - IGPM IPCA IPCA IPCA

Data inicio da RBNI mês/ano Em

operação ago/2013

Em operação

jul/2012

* RGR está incluído na RAP. ** RGR está incluído na RAP. RAP líquida de PIS/COFINS.

• Indisponibilidade PV: de 0.5% a 1% conforme média histórica do setor no período de 2002 a

2009. Fonte: Portal ABDIB.

• Não há revisão tarifária periódica sobre a RAP dos ativos (STE, ATE I, ATE II e ATE III),

porém, há redução de 50% da RAP após 15 anos de operações.

• Há revisão tarifária periódica sobre as RAP das RBNI de STE, ATEII e ATE III:

Thoreos Consultoria 25

b) Premissas de Custos

i. O&M e Despesas Administrativas

Utilizamos os valores de O&M e Despesas Administrativas orçados pela UNISA para 2012, corrigidos

anualmente pelo IPCA a partir de 2013.

Valores Orçados para 2012 - R$ MM

UNISA

O&M 45,2

Valores de Orçados para 2012 - R$ MM

UNISA

ADM* 11,5

* Já estão inclusas as despesas do overhead da holding UNISA

ii. Encargos

Encargos

Taxa ANEEL 0,5% % RAP Bruta + Encargos Conexão

P&D 1,0% % receita líquida

RGR * 2,5% % receita bruta

* incide até 2035

iii. CAPEX Manutenção

Os valores de CAPEX de manutenção foram estimados com base em práticas de mercado, de 1%

sobre o valor da receita bruta atual. Ressaltamos que o CAPEX de manutenção não é afetado pela

redução da RAP, ou seja, quando houver redução da RAP o CAPEX representará valor superior a 1%

da receita à ocasião.

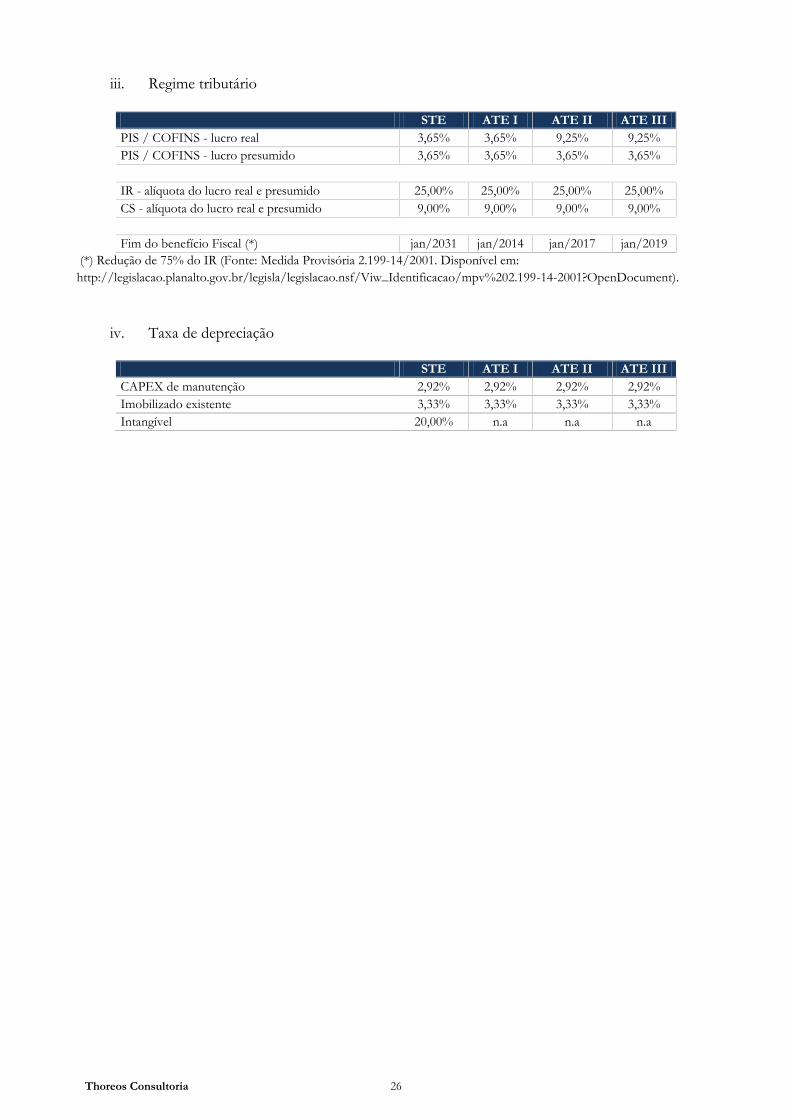

c) Premissas Tributárias

i. Impostos a compensar

Os valores realizáveis de impostos a compensar foram estimados de acordo com relatório

de Due Diligence produzido pela Hirashima & Associados para dezembro de 2010,

considerando os créditos utilizados ao longo de 2011.

ii. Otimização Fiscal

As projeções foram efetuadas utilizando-se sempre o regime tributário (Lucro Real ou

Lucro Presumido) mais favorável, ou seja, sempre que possível o Regime de Lucro

Presumido foi adotado. Para adoção do lucro presumido, assumimos premissa de correção

do limite de Lucro Presumido a cada 11 anos pelo IPCA.

Thoreos Consultoria 26

iii. Regime tributário

STE ATE I ATE II ATE III

PIS / COFINS - lucro real 3,65% 3,65% 9,25% 9,25%

PIS / COFINS - lucro presumido 3,65% 3,65% 3,65% 3,65%

IR - alíquota do lucro real e presumido 25,00% 25,00% 25,00% 25,00%

CS - alíquota do lucro real e presumido 9,00% 9,00% 9,00% 9,00%

Fim do benefício Fiscal (*) jan/2031 jan/2014 jan/2017 jan/2019

(*) Redução de 75% do IR (Fonte: Medida Provisória 2.199-14/2001. Disponível em:

http://legislacao.planalto.gov.br/legisla/legislacao.nsf/Viw_Identificacao/mpv%202.199-14-2001?OpenDocument).

iv. Taxa de depreciação

STE ATE I ATE II ATE III

CAPEX de manutenção 2,92% 2,92% 2,92% 2,92%

Imobilizado existente 3,33% 3,33% 3,33% 3,33%

Intangível 20,00% n.a n.a n.a

Thoreos Consultoria 27

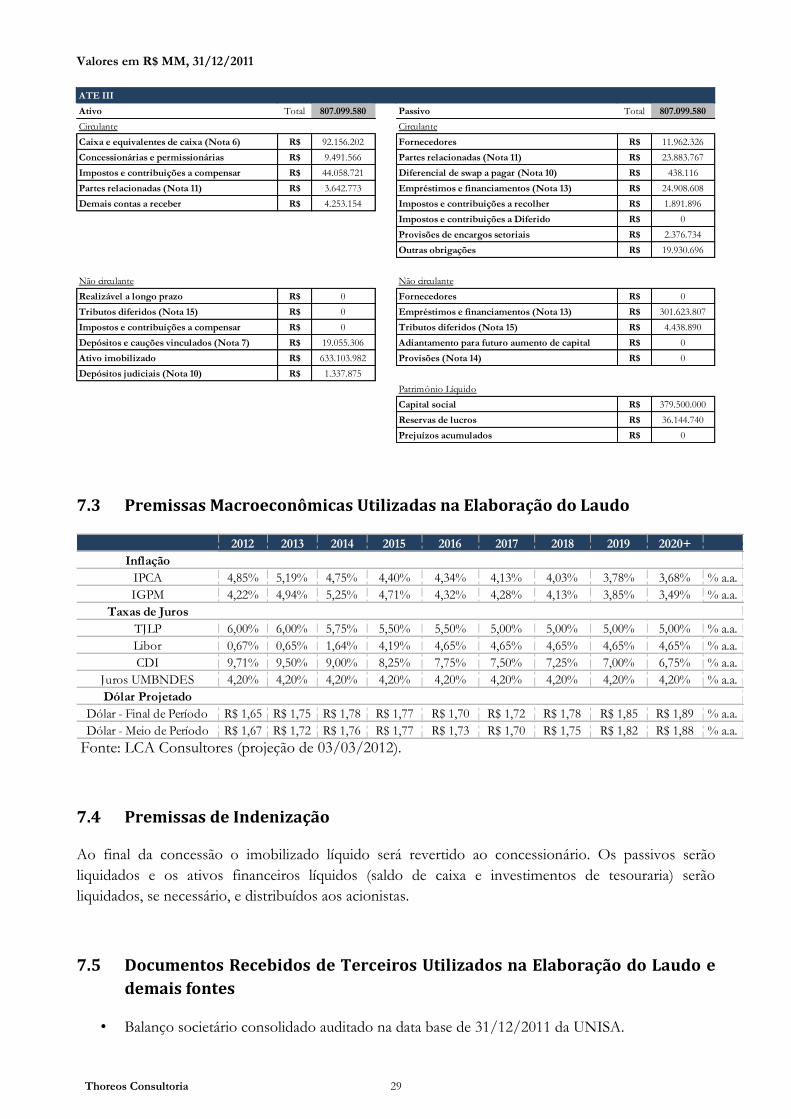

d) Balanços de Partida em 31/12/2011

Os Balanços de partida utilizados como base para as projeções pelo método de fluxo de caixa

descontado foram os balanços regulatórios das SPEs STE, ATE, ATEII, ATE III na data base

de 31/12/2011, devidamente conciliados com o balanço auditado em IFRS da UNISA,

fornecidos pela administração da TAESA.

Apresentamos abaixo os saldos em 31/12/2011 dos balanços em IFRS:

Valores em R$ MM, 31/12/2011

Valores em R$ MM, 31/12/2011

UNISA

Ativo Total 2.796.687 Passivo Total 2.796.687

Circulante Circulante

Caixa e equivalentes de caixa R$ 404.920 Fornecedores R$ 10.656

Ativo financeiro da concessão R$ 369.058 Empréstimos e Financiamentos R$ 109.075

Ativo financeiro da concessão R$ 67.354 Tributos a pagar R$ 12.911

Prêmios de opção de compra R$ 3.853 Provisões para pagamento de serviços e bens R$ 24.802

Partes relacionadas R$ 5.416 Diferencial de swap a pagar R$ 1.264

Outros créditos R$ 5.547 Partes relacionadas R$ 87.683

Outros passivos R$ 11.722

Não circulante Não circulante

Ativo financeiro da concessão R$ 1.803.427 Fornecedores R$ 1.663

Tributos a recuperar R$ 21.158 Empréstimos e financiamentos R$ 907.656

Tributos diferidos R$ 26.434 Tributos diferidos R$ 38.431

Depósitos e cauções vinculados R$ 84.771 Provisão para contingências R$ 881

Depósitos judiciais R$ 4.731

Imobilizado R$ 18 Patrimônio Líquido

Investimentos R$ 0 Capital Social R$ 1.585.627

Reservas de lucros R$ 4.316

STE

Ativo Total 221.610.133 Passivo Total 221.610.133

Circulante Circulante

Caixa e equivalentes de caixa (Nota 6) R$ 11.973.546 Fornecedores R$ 412.161

Concessionárias e permissionárias R$ 6.720.279 Partes relacionadas (Nota 11) R$ 5.332.009

Impostos e contribuições a compensar R$ 166.256 Empréstimos e financiamentos (Nota 13) R$ 14.288.724

Partes relacionadas (Nota 11) R$ 914 Impostos e contribuições a recolher R$ 1.488.527

Demais contas a receber R$ 2.578.545 Impostos e contribuições a Diferido R$ 0

Provisões de encargos setoriais R$ 2.716.665

Outras obrigações R$ 1.302.266

Não circulante Não circulante

Realizável a longo prazo R$ 0 Fornecedores R$ 0

Tributos diferidos (Nota 15) R$ 0 Empréstimos e financiamentos (Nota 13) R$ 53.625.115

Impostos e contribuições a compensar R$ 6.053.047 Tributos diferidos (Nota 15) R$ 6.966.743

Depósitos e cauções vinculados (Nota 7) R$ 8.303.986 Provisões (Nota 14) R$ 0

Ativo Imobilizado R$ 185.813.560

Depósitos judiciais (Nota 10) R$ 0

Patrimônio Líquido

Capital social R$ 72.801.000

Reservas de lucros R$ 62.676.922

Prejuízos acumulados R$ 0

Thoreos Consultoria 28

Valores em R$ MM, 31/12/2011

Valores em R$ MM, 31/12/2011

ATE I

Ativo Total 516.717.200 Passivo Total 516.717.200

Circulante Circulante

Caixa e equivalentes de caixa (Nota 6) R$ 14.249.434 Fornecedores R$ 3.818.649

Concessionárias e permissionárias R$ 12.527.298 Partes relacionadas (Nota 11) R$ 10.147.476

Impostos e contribuições a compensar R$ 736.301 Empréstimos e financiamentos (Nota 13) R$ 24.832.998

Partes relacionadas (Nota 11) R$ 772.900 Impostos e contribuições a recolher R$ 1.815.301

Demais contas a receber R$ 1.374.051 Impostos e contribuições a Diferido R$ 0

Provisões de encargos setoriais R$ 2.986.660

Outras obrigações R$ 1.201.313

Não circulante Não circulante

Realizável a longo prazo R$ 0 Fornecedores R$

Tributos diferidos (Nota 15) R$ 0 Empréstimos e financiamentos (Nota 13) R$ 141.094.112

Impostos e contribuições a compensar R$ 0 Tributos diferidos (Nota 15) R$ 405.114

Depósitos e cauções vinculados (Nota 7) R$ 14.082.052 Adiantamento para futuro aumento de capital R$ 0

Ativo financeiro da concessão (Nota 8) R$ 471.244.920 Provisões (Nota 14) R$ 0

Depósitos judiciais (Nota 10) R$ 1.730.245

Patrimônio Líquido

Capital social R$ 273.323.106

Reservas de lucros R$ 57.092.472

Prejuízos acumulados R$ 0

ATE II

Ativo Total 1.291.795.680 Passivo Total 1.291.795.680

Circulante Circulante

Caixa e equivalentes de caixa (Nota 6) R$ 285.976.917 Fornecedores R$ 27.436.045

Concessionárias e permissionárias R$ 21.657.128 Partes relacionadas (Nota 11) R$ 42.067.547

Impostos e contribuições a compensar R$ 29.123.977 Diferencial de swap a pagar (Nota 10) R$ 825.751

Partes relacionadas (Nota 11) R$ 1.004.820 Empréstimos e financiamentos (Nota 13) R$ 45.043.937

Demais contas a receber R$ 1.194.969 Impostos e contribuições a recolher R$ 14.365.733

Impostos e contribuições a Diferido R$ 46.214.114

Provisões de encargos setoriais R$ 3.654.186

Outras obrigações R$ 3.123.003

Não circulante Não circulante

Realizável a longo prazo R$ 0 Fornecedores R$ 0

Tributos diferidos (Nota 15) R$ 14.967.560 Empréstimos e financiamentos (Nota 13) R$ 411.312.728

Impostos e contribuições a compensar R$ 43.287.411 Tributos diferidos (Nota 15) R$ 0

Depósitos e cauções vinculados (Nota 7) R$ 43.329.542 Adiantamento para futuro aumento de capital R$ 0

Ativo imobilizado R$ 849.589.908 Provisões (Nota 14) R$ 0

Depósitos judiciais (Nota 10) R$ 1.663.449

Patrimônio Líquido

Capital social R$ 561.643.242

Reservas de lucros R$ 136.109.394

Prejuízos acumulados R$ 0

Thoreos Consultoria 29

Valores em R$ MM, 31/12/2011

7.3 Premissas Macroeconômicas Utilizadas na Elaboração do Laudo

Fonte: LCA Consultores (projeção de 03/03/2012).

7.4 Premissas de Indenização

Ao final da concessão o imobilizado líquido será revertido ao concessionário. Os passivos serão

liquidados e os ativos financeiros líquidos (saldo de caixa e investimentos de tesouraria) serão

liquidados, se necessário, e distribuídos aos acionistas.

7.5 Documentos Recebidos de Terceiros Utilizados na Elaboração do Laudo e

demais fontes

• Balanço societário consolidado auditado na data base de 31/12/2011 da UNISA.

ATE III

Ativo Total 807.099.580 Passivo Total 807.099.580

Circulante Circulante

Caixa e equivalentes de caixa (Nota 6) R$ 92.156.202 Fornecedores R$ 11.962.326

Concessionárias e permissionárias R$ 9.491.566 Partes relacionadas (Nota 11) R$ 23.883.767

Impostos e contribuições a compensar R$ 44.058.721 Diferencial de swap a pagar (Nota 10) R$ 438.116

Partes relacionadas (Nota 11) R$ 3.642.773 Empréstimos e financiamentos (Nota 13) R$ 24.908.608

Demais contas a receber R$ 4.253.154 Impostos e contribuições a recolher R$ 1.891.896

Impostos e contribuições a Diferido R$ 0

Provisões de encargos setoriais R$ 2.376.734

Outras obrigações R$ 19.930.696

Não circulante Não circulante

Realizável a longo prazo R$ 0 Fornecedores R$ 0

Tributos diferidos (Nota 15) R$ 0 Empréstimos e financiamentos (Nota 13) R$ 301.623.807

Impostos e contribuições a compensar R$ 0 Tributos diferidos (Nota 15) R$ 4.438.890

Depósitos e cauções vinculados (Nota 7) R$ 19.055.306 Adiantamento para futuro aumento de capital R$ 0

Ativo imobilizado R$ 633.103.982 Provisões (Nota 14) R$ 0

Depósitos judiciais (Nota 10) R$ 1.337.875

Patrimônio Líquido

Capital social R$ 379.500.000

Reservas de lucros R$ 36.144.740

Prejuízos acumulados R$ 0

2012 2013 2014 2015 2016 2017 2018 2019 2020+

Inflação

IPCA 4,85% 5,19% 4,75% 4,40% 4,34% 4,13% 4,03% 3,78% 3,68% % a.a.

IGPM 4,22% 4,94% 5,25% 4,71% 4,32% 4,28% 4,13% 3,85% 3,49% % a.a.

Taxas de Juros

TJLP 6,00% 6,00% 5,75% 5,50% 5,50% 5,00% 5,00% 5,00% 5,00% % a.a.

Libor 0,67% 0,65% 1,64% 4,19% 4,65% 4,65% 4,65% 4,65% 4,65% % a.a.

CDI 9,71% 9,50% 9,00% 8,25% 7,75% 7,50% 7,25% 7,00% 6,75% % a.a.

Juros UMBNDES 4,20% 4,20% 4,20% 4,20% 4,20% 4,20% 4,20% 4,20% 4,20% % a.a.

Dólar Projetado

Dólar - Final de Período R$ 1,65 R$ 1,75 R$ 1,78 R$ 1,77 R$ 1,70 R$ 1,72 R$ 1,78 R$ 1,85 R$ 1,89 % a.a.

Dólar - Meio de Período R$ 1,67 R$ 1,72 R$ 1,76 R$ 1,77 R$ 1,73 R$ 1,70 R$ 1,75 R$ 1,82 R$ 1,88 % a.a.

Thoreos Consultoria 30

• Balanços regulatórios na data base de 31/12/2011 das SPEs STE, ATE, ATEII, ATE III,

devidamente conciliados com balanço societário auditado.

• Relatório de due dilligence tributária – Hirashima & Associados

• Relatório de detalhamento das dívidas – Veirano Advogados

• Resoluções ANEEL

• Orçamento para o ano de 2012 da UNISA.

• Contrato de compra e venda de ações firmado entre TAESA e Abengoa pela aquisição da

totalidade de 50 % da UNISA

7.6 Considerações Contábeis

Métodos de projeção - Contabilidade Regulatória e IFRS

Efetuamos as projeções financeiras no modelo financeiro, tanto na contabilidade regulatória, quanto na

contabilidade, em IFRS. O método regulatório, em versão completa, foi utilizado para refletir com

presteza as entradas e saídas de caixa operacionais da empresa, tais como recebimentos e pagamentos,

das receitas, custos, tributos, investimentos e todas as movimentações necessárias a real movimentação

de caixa das operações de transmissão.

A contabilização em IFRS limitou-se a projeção dos lucros auferidos a cada período para apuração dos

dividendos a serem distribuídos.

Impacto do IFRS na análise de investimento

A adoção do ICPC 01 nas empresas transmissoras de energia gerou os seguintes impactos:

• Registro de ativo financeiro correspondente a receita de construção, contabilizado pelo valor

justo das contraprestações relativas aos serviços prestados de construção;

• Maior parte da receita é registrada durante o período da construção;

• Registro de receita financeira relevante durante o período da concessão, oriunda de atualização

por taxa de juros efetiva do ativo financeiro;

• Registro dos custos de construção como despesa quando da sua ocorrência;

• Ausência de ativo Imobilizado;

• Registro de custos e receitas de O&M pelo regime de competência: receitas e custos registrados

quando forem auferidos e incorridos.

Apesar das mudanças listadas acima, o órgão regulador e a autoridade fiscal brasileira não se

pronunciaram quanto a possíveis alterações na forma de faturamento e tributação da operação de

concessão de transmissão, e desta forma, o fluxo operacional das empresas do setor não apresentou

alterações.

Apesar da ausência de alteração no fluxo econômico das empresas transmissoras, verificou-se a

possibilidade de adiantar a distribuição de dividendos pela contabilização nos moldes do ICPC01.

Empresas de transmissão apresentam grande capacidade de geração de caixa e anteriormente possuíam

problemas na liberação de caixa retido, o que passou a ser solucionado após a adoção da nova regra.

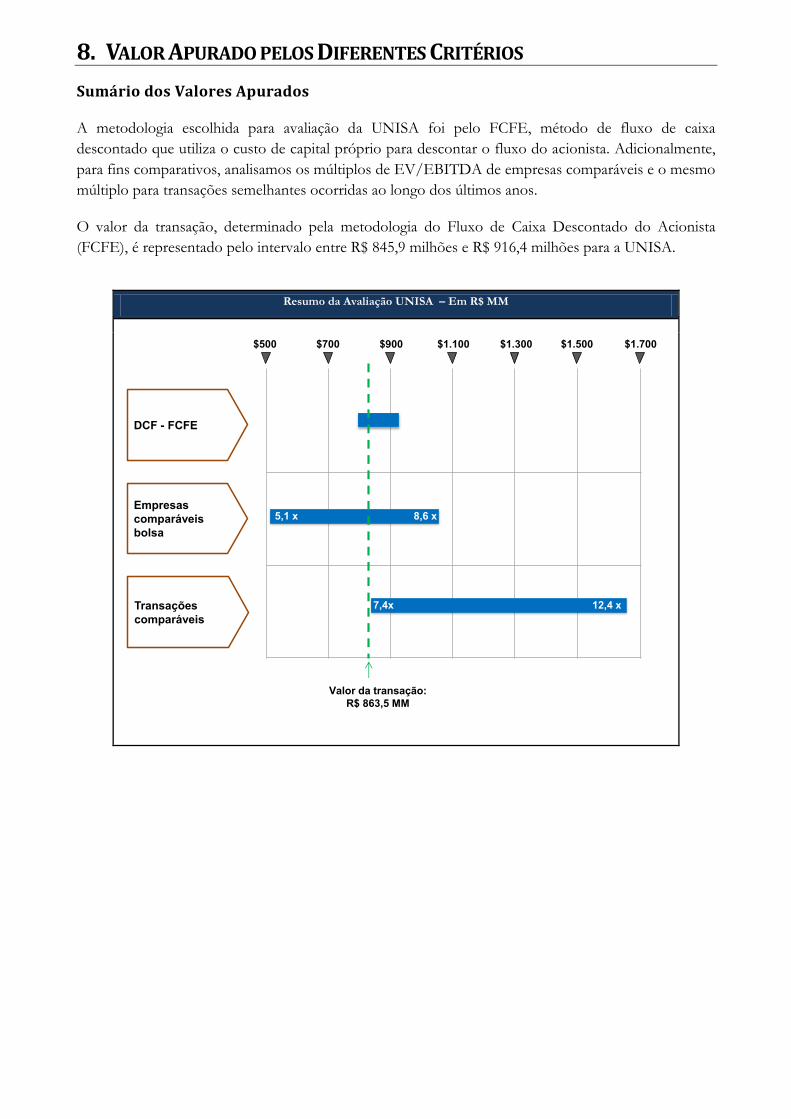

8. VALOR APURADO PELOS DIFERENTES CRITÉRIOS

Sumário dos Valores Apurados

A metodologia escolhida para avaliação da UNISA foi pelo FCFE, método de fluxo de caixa

descontado que utiliza o custo de capital próprio para descontar o fluxo do acionista. Adicionalmente,

para fins comparativos, analisamos os múltiplos de EV/EBITDA de empresas comparáveis e o mesmo

múltiplo para transações semelhantes ocorridas ao longo dos últimos anos.

O valor da transação, determinado pela metodologia do Fluxo de Caixa Descontado do Acionista

(FCFE), é representado pelo intervalo entre R$ 845,9 milhões e R$ 916,4 milhões para a UNISA.

Resumo da Avaliação UNISA – Em R$ MM

$500 $900$700 $1.100 $1.300 $1.500 $1.700

DCF - FCFE

Empresas comparáveis bolsa

5,1 x 8,6 x

Valor da transação: R$ 863,5 MM

Transações comparáveis

7,4x 12,4 x

Thoreos Consultoria 32

9. METODOLOGIA

9.1 Valor Econômico pela Regra do Fluxo de Caixa Descontado

O conceito do Fluxo de Caixa Descontado considera o valor de um ativo (ou empresa) como sendo o

valor presente de todos os seus fluxos de caixa médio futuros descontados pelo custo médio

ponderado de capital (WACC). A incidência de uma taxa de desconto permite a consideração do valor

do dinheiro no tempo tendo em vista que, quanto mais distante for o fluxo, maior o número de

períodos sobre os quais incidirá o desconto.

O Fluxo de caixa livre do acionista (FCFE) é o fluxo de caixa existente após o pagamento de despesas

operacionais, das obrigações tributárias, das necessidades de investimento, do principal, de juros e de

quaisquer outros desembolsos de capital necessários à manutenção da taxa de crescimento dos fluxos

de caixa projetados. Para fins de valoração, esses fluxos são descontados pelo custo de capital do

acionista, também chamado custo de capital próprio (Ke), que representa o custo de oportunidade dos

recursos empregados no ativo.

Custo de Capital próprio

Utilizamos o método CAPM (Capital Asset Pricing Model) para calcular o custo de capital próprio. O

CAPM é amplamente adotado e bem aceito pela comunidade financeira mundial. Consideramos que o

custo de capital próprio situou-se entre o intervalo de 7,0 e 8,0%.

Explicamos abaixo os principais componentes do custo do capital utilizados:

Custo de Capital Próprio - CAPM

bL = bU 1 + (1-t) D

ERelação Dívida/Equity, usando estimativas do

Fair Market Value de cada.

Alíquota marginal de imposto de renda (t)Beta desalavancado: mede o risco

sistêmico do negócio sem dívida

( )

Ke = RF + bL RM + PRA

Custo de Capital do Acionista; representa o retorno necessário para

remunerar adequadamente o acionista em função do risco assumido

Taxa livre de risco americana: representa o retorno obtido com

papeis livre de risco nos Estados Unidos, em dólares (USD)

Beta alavancado da empresa; mede o risco sistêmico do negócio.

O Beta alavancado já incorpora o risco do endividamento da

empresa (mas não o risco de solvência).

Prêmio de risco de mercado

Prêmio de risco adicional; mede o risco

específico da empresa não capturado pelo beta

Thoreos Consultoria 33

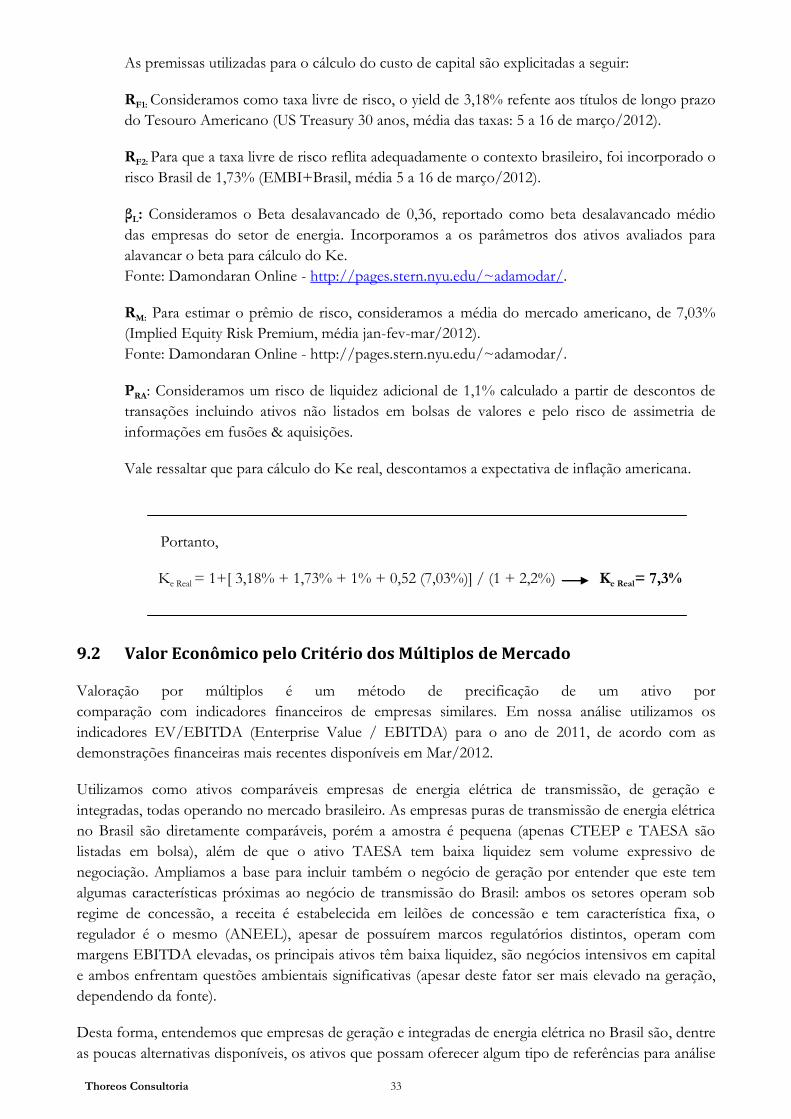

As premissas utilizadas para o cálculo do custo de capital são explicitadas a seguir:

RF1: Consideramos como taxa livre de risco, o yield de 3,18% refente aos títulos de longo prazo

do Tesouro Americano (US Treasury 30 anos, média das taxas: 5 a 16 de março/2012).

RF2: Para que a taxa livre de risco reflita adequadamente o contexto brasileiro, foi incorporado o

risco Brasil de 1,73% (EMBI+Brasil, média 5 a 16 de março/2012).

βL: Consideramos o Beta desalavancado de 0,36, reportado como beta desalavancado médio

das empresas do setor de energia. Incorporamos a os parâmetros dos ativos avaliados para

alavancar o beta para cálculo do Ke.

Fonte: Damondaran Online - http://pages.stern.nyu.edu/~adamodar/.

RM: Para estimar o prêmio de risco, consideramos a média do mercado americano, de 7,03%

(Implied Equity Risk Premium, média jan-fev-mar/2012).

Fonte: Damondaran Online - http://pages.stern.nyu.edu/~adamodar/.

PRA: Consideramos um risco de liquidez adicional de 1,1% calculado a partir de descontos de

transações incluindo ativos não listados em bolsas de valores e pelo risco de assimetria de

informações em fusões & aquisições.

Vale ressaltar que para cálculo do Ke real, descontamos a expectativa de inflação americana.

Portanto,

Ke Real = 1+[ 3,18% + 1,73% + 1% + 0,52 (7,03%)] / (1 + 2,2%) Ke Real= 7,3%

9.2 Valor Econômico pelo Critério dos Múltiplos de Mercado

Valoração por múltiplos é um método de precificação de um ativo por

comparação com indicadores financeiros de empresas similares. Em nossa análise utilizamos os

indicadores EV/EBITDA (Enterprise Value / EBITDA) para o ano de 2011, de acordo com as

demonstrações financeiras mais recentes disponíveis em Mar/2012.

Utilizamos como ativos comparáveis empresas de energia elétrica de transmissão, de geração e

integradas, todas operando no mercado brasileiro. As empresas puras de transmissão de energia elétrica

no Brasil são diretamente comparáveis, porém a amostra é pequena (apenas CTEEP e TAESA são

listadas em bolsa), além de que o ativo TAESA tem baixa liquidez sem volume expressivo de

negociação. Ampliamos a base para incluir também o negócio de geração por entender que este tem

algumas características próximas ao negócio de transmissão do Brasil: ambos os setores operam sob

regime de concessão, a receita é estabelecida em leilões de concessão e tem característica fixa, o

regulador é o mesmo (ANEEL), apesar de possuírem marcos regulatórios distintos, operam com

margens EBITDA elevadas, os principais ativos têm baixa liquidez, são negócios intensivos em capital

e ambos enfrentam questões ambientais significativas (apesar deste fator ser mais elevado na geração,

dependendo da fonte).

Desta forma, entendemos que empresas de geração e integradas de energia elétrica no Brasil são, dentre

as poucas alternativas disponíveis, os ativos que possam oferecer algum tipo de referências para análise

Thoreos Consultoria 34

de múltiplos. São inclusive preferíveis para tais fins à empresas de transmissão de outros países, que

operam sob regulação diferente e enfrentam riscos muito distintos das brasileiras.

Entretanto, é importante ressaltar as limitações intrínsecas de análises por múltiplos, mesmo quando

comparamos com ativos com características similares. A análise por múltiplos deve ser mais vista como

uma complementação da valoração do Fluxo de Caixa Descontado.

Dentre as limitações podemos citar de forma não exaustiva:

a) Concessões diferentes podem operar sob regimes regulatórios diferentes. Entre as quatro

concessões avaliadas, podemos identificar diferenças na continuidade integral da RAP e na

revisão tarifária. Por exemplo, concessões antigas preveem uma queda arbitrária da RAP em

50% no meio da concessão. Já concessões novas não têm esta queda, mas requerem uma

revisão tarifária a cada 5 (cinco) anos.

b) Cada empresa pode possuir um conjunto de concessões com prazos distintos para o fim de

cada concessão.

c) Algumas empresas são vistas com perspectivas distintas de crescimento (via aquisições ou

via leilões). Este crescimento pode estar incluso nos respectivos múltiplos EBITDA. Em

nossa avaliação consideramos apenas os ativos em condições atuais, sem valorar nenhum

investimento futuro em novas concessões.

d) Baixa liquidez na bolsa de algumas empresas de referência. Usamos apenas empresas com

um patamar mínimo de transações na bolsa que sustente um valor válido de mercado.

Mesmo assim, a baixa liquidez pode deslocar o valor de transação em relação ao valor

efetivo de mercado.

Thoreos Consultoria 35

10. RESULTADOS

Reportamos a seguir os resultados da UNISA pelo método do Fluxo de Caixa descontado,

considerando as premissas explicitadas no item 7.

10.1 Resultados pelo Fluxo de Caixa Descontado

UNISA

O valor apurado para a UNISA encontra-se no intervalo entre:

R$ MM

Máximo 916

Mínimo 846

Os resultados financeiros são reportados a seguir:

Margem EBITDA (UNISA) - Valores Nominais em R$ MM

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

75% 76% 79% 80% 80% 80% 80% 79% 79% 77% 73% 71% 70%

Receita líquida

311,4 335,0 364,8 386,9 405,5 422,6 440,3 436,7 431,4380,1

285,8252,3 245,9EBITDA

Margem EBITDA (%)

373,5 394,7 415,3 436,0 456,4 475,9 495,6 496,7 490,8441,6

348,8317,0 313,3

Thoreos Consultoria 36

Demonstração de Resultados UNISA, em Valores Nominais - R$ MM (de 2012 a 2024)

Demonstração de Resultados UNISA, em Valores Nominais - R$ MM (de 2025 a 2036)

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

Receita Bruta 416.158 439.934 462.929 485.955 508.689 530.424 552.315 554.379 548.754 496.633 390.403 353.848 349.371(-) Impostos e Deduções sobre Receita -42.642 -45.205 -47.604 -49.966 -52.297 -54.518 -56.754 -57.633 -57.960 -55.021 -41.615 -36.843 -36.041

(=) Receita Líquida 373.516 394.729 415.325 435.989 456.392 475.906 495.561 496.746 490.794 441.612 348.788 317.005 313.329Síntese de Resultados -45.245 -47.439 -49.902 -52.272 -54.571 -56.938 -59.292 -61.682 -64.014 -66.372 -68.816 -71.350 -73.978 0 -3.274 -8.917 -4.244 -762 -462 -664 -496 -3.175 -536 -775 -583 -248 -615 Ano referência 0 4.919 12.396 13.031 13.635 14.224 14.828 15.437 16.029 16.596 17.183 17.792 18.421

(=) Lucro Bruto 324.996 343.292 373.575 395.986 414.993 432.527 450.601 447.326 442.272 391.061 296.572 263.198 257.157DRE -11.517 -12.075 -12.702 -13.305 -13.890 -14.493 -15.092 -15.700 -16.294 -16.894 -17.516 -18.161 -18.830 0 0 6.009 6.310 6.634 6.941 7.241 7.548 7.858 8.160 8.449 8.747 9.057 9.377(-) Impostos e Deduções sobre Receita -2.102 -2.222 -2.338 -2.454 -2.569 -2.679 -2.789 -2.800 -2.771 -2.508 -1.972 -1.787 -1.764 (=) Receita Líquida -84.375 -85.230 -85.668 -85.847 -85.676 -85.834 -85.998 -86.165 -86.328 -86.555 -86.798 -87.013 -87.218

(=) Lucro Operacional 227.003 249.774 279.177 301.014 319.798 336.763 354.270 350.519 345.039 293.552 199.034 165.294 158.722(-) Despesas/Receitas Financeiras 32.770 -49.558 -42.366 -34.581 -19.539 -16.195 -19.858 -15.165 -7.372 -1.010 5.345 9.852 11.943

(=) Lucro Antes do Imposto de Renda (LAIR) 259.772 200.216 236.811 266.433 300.259 320.568 334.412 335.355 337.667 292.542 204.379 175.146 170.665(-) IR / CS -88.323 -68.073 -80.516 -90.587 -102.088 -108.993 -113.700 -114.021 -114.807 -92.253 -61.955 -51.683 -49.814

(=) Lucro Líquido 171.450 132.142 156.295 175.846 198.171 211.575 220.712 221.334 222.860 200.289 142.424 123.464 120.851

2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036

Receita Bruta 357.021 369.649 382.723 401.513 415.722 430.435 445.668 461.441 412.688 324.589 165.280 37.208(-) Impostos e Deduções sobre Receita -32.608 -33.758 -34.949 -41.435 -42.905 -44.427 -46.003 -47.636 -44.771 -39.173 -20.501 -2.604

(=) Receita Líquida 324.414 335.891 347.774 360.078 372.817 386.008 399.665 413.806 367.917 285.416 144.780 34.604(-) Despesas/Receitas Financeiras -76.702 -79.527 -82.456 -85.493 -88.641 -91.906 -95.291 -98.800 -90.687 -76.011 -38.428 -9.059 (=) Lucro Antes do Imposto de Renda (LAIR) -892 -659 -284 -724 -1.026 -756 -326 -810 -1.181 -900 0 0(-) IR / CS 19.073 19.749 20.448 21.171 21.921 22.697 23.500 24.332 22.318 18.710 9.531 2.265

(=) Lucro Bruto 265.893 275.453 285.481 295.032 305.071 316.042 327.549 338.528 298.368 227.214 115.883 27.8090 -19.523 -20.242 -20.988 -21.761 -22.562 -23.393 -24.255 -25.148 -20.567 -15.539 -8.603 -2.246 EBITDA 9.709 10.053 10.409 10.777 11.158 11.553 11.962 12.385 10.129 7.663 4.275 1.123(+) Receita Bruta -1.803 -1.867 -1.933 -2.028 -2.100 -2.174 -2.251 -2.331 -2.084 -1.639 -835 -188 (-) Impostos e Deduções sobre Receita -87.425 -87.647 -87.882 -88.128 -88.384 -88.638 -88.895 -89.161 -81.804 -67.851 -35.616 -13.220

(=) Lucro Operacional 166.851 175.750 185.087 193.892 203.183 213.390 224.110 234.274 204.041 149.847 75.104 13.278(-) Despesas/Receitas Financeiras 13.569 15.284 17.466 21.113 25.753 31.135 37.431 45.463 53.277 52.530 27.579 10.247

(=) Lucro Antes do Imposto de Renda (LAIR) 180.420 191.034 202.552 215.005 228.936 244.526 261.541 279.737 257.318 202.377 102.683 23.525(-) IR / CS -45.438 -47.973 -50.904 -63.389 -67.718 -72.597 -77.946 -83.682 -87.488 -68.808 -34.912 -4.630

(=) Lucro Líquido 134.982 143.061 151.649 151.616 161.218 171.929 183.595 196.055 169.830 133.569 67.771 18.895

Thoreos Consultoria 37

Fluxo de Caixa UNISA, em Valores Nominais - R$ MM (de 2012 a 2024)

Fluxo de Caixa UNISA, em Valores Nominais - R$ MM (de 2025 a 2036)

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

(+) EBITDA 311.378 335.004 364.845 386.861 405.475 422.597 440.268 436.684 431.367 380.107 285.832 252.307 245.940(-) IR / CS desalavancado -54.861 -59.215 -66.133 -71.251 -75.668 -102.941 -108.232 -119.177 -117.313 -92.597 -60.138 -48.333 -45.754 (+/-) Créditos / Passivos f iscais desalav. - desp. / deprec. 31.685 22.626 11.303 11.313 2.182 7.337 1.757 1.239 -335 -4.954 -10.809 -5.549 801(-) Variação do capital de giro -77.184 -5.431 -3.375 -3.567 -2.372 -2.200 -2.392 2.379 494 4.226 11.949 6.004 -1.194

(=) Fluxo de caixa das operações 211.019 292.984 306.640 323.355 329.617 324.792 331.401 321.126 314.213 286.783 226.834 204.429 199.792(-) Créditos f iscais desalavancados - investimentos 0 0 0 0 0 0 0 0 0 0 0 0 0(+/-) Redução / (aumento) do imoblizado bruto -46.507 -14.705 -14.767 -5.018 -5.252 -5.477 -5.703 -5.731 -5.488 -9.169 -7.808 -7.077 -6.987

(=) Fluxo de caixa dos investimentos -46.507 -14.705 -14.767 -5.018 -5.252 -5.477 -5.703 -5.731 -5.488 -9.169 -7.808 -7.077 -6.987 (+) Receita f inanceira líquida dos impactos f iscais 27.407 10.884 9.389 7.414 6.159 5.175 3.882 2.868 3.130 4.830 6.283 6.852 8.028(-) Despesa financeira líquida dos impactos f iscais 15.565 -57.440 -49.357 -39.337 -23.874 -20.163 -24.306 -19.332 -12.438 -8.474 -5.110 -1.088 0(+) Variação dos empréstimos -125.893 -96.061 -102.320 -110.510 -120.248 -104.083 -89.721 -81.287 -26.625 -37.559 -36.956 -697 0

(=) Fluxo de caixa financeiro c/ terceiros -82.921 -142.617 -142.289 -142.434 -137.962 -119.071 -110.145 -97.752 -35.933 -41.203 -35.783 5.067 8.028

(=) Fluxo de caixa do exercício 81.591 135.661 149.584 175.904 186.402 200.244 215.553 217.643 272.792 236.412 183.243 202.419 200.833

(+) Variação do capital social 0 950 1.102 491 5.252 3.176 2.242 9.045 4.462 0 0 0 0(-) Dividendos pagos -332.238 -145.246 -173.795 -195.181 -203.458 -222.967 -235.863 -236.646 -242.456 -194.493 -168.683 -169.649 -173.963

(=) Fluxo de caixa c/ os acionistas -332.238 -144.297 -172.693 -194.690 -198.206 -219.791 -233.621 -227.601 -237.994 -194.493 -168.683 -169.649 -173.963

2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036

(+) EBITDA 254.275 263.396 272.969 282.020 291.567 302.028 313.005 323.435 285.845 217.698 110.720 26.498(-) IR / CS desalavancado -40.824 -42.776 -44.965 -56.211 -58.962 -62.011 -65.220 -68.225 -69.374 -50.948 -25.536 -1.146 (+/-) Créditos / Passivos f iscais desalav. - desp. / deprec. -2.290 686 753 4.468 961 1.046 1.095 1.055 -11 -6.506 -12.071 -7.320 (-) Variação do capital de giro -693 -1.241 -1.338 -1.899 -1.396 -1.541 -1.560 -1.537 7.394 10.576 17.578 10.976

(=) Fluxo de caixa das operações 210.467 220.065 227.419 228.379 232.170 239.522 247.320 254.728 223.855 170.821 90.692 29.008(-) Créditos f iscais desalavancados - investimentos 0 0 0 0 0 0 0 0 0 0 0 0(+/-) Redução / (aumento) do imoblizado bruto -7.140 -7.893 -8.172 -8.566 -8.869 -8.609 -8.913 -9.229 -8.254 -6.089 -3.527 -446