Embed Size (px)

Citation preview

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

GRUPO I – CLASSE II – PlenárioTC 010.900/2013-6 [Apenso: TC 017.374/2013-8]Natureza: Solicitação do Congresso NacionalÓrgão: Ministério das Cidades (vinculador)Interessado: Congresso Nacional Advogado constituído nos autos: não há

SUMÁRIO: RELATÓRIO DE AUDITORIA. SOLICITAÇÃO DO CONGRESSO NACIONAL. PROGRAMA MINHA CASA MINHA VIDA. MUNICÍPIOS COM POPULAÇÃO LIMITADA A 50 MIL HABITANTES. OFERTA PÚBLICA DE RECURSOS. DEFICIÊNCIAS NA FORMULAÇÃO E NA EXECUÇÃO DO PROGRAMA. AUSÊNCIA DE ACOMPANHAMENTO, DE CONTROLE E DE AVALIAÇÃO DO PROGRAMA. NÃO ATENDIMENTO DOS OBJETIVOS. AUDIÊNCIA. DETERMINAÇÕES. RECOMENDAÇÕES. CIÊNCIA. COMUNICAÇÕES. ARQUIVAMENTO.

Relatório

Os presentes autos referem-se ao relatório de auditoria de conformidade no Programa Minha Casa, Minha Vida (PMCMV), gerido pela Secretaria Nacional de Habitação, do Ministério das Cidades, em municípios com população de até 50 mil habitantes (Fiscalização 614/2013).

2. A fiscalização, aprovada pelo acórdão 2110/2013 - TCU - Plenário, visou ao atendimento de solicitação do Congresso Nacional, referente ao requerimento 315/2013, do senador Aloysio Nunes Ferreira, aprovado pelo Plenário do Senado Federal, em 18/4/2013.

3. A solicitação mencionada resultou de reportagens publicadas originalmente no jornal O Globo a respeito de supostas irregularidades na execução do PMCMV.

4. A auditoria foi executada no período de 12/9/2013 a 25/10/2013, pela Secretaria de Fiscalização de Obras de Energia e Saneamento (SecobEnerg), e contou com a participação da Diretoria de Gestão de Informações Estratégicas (DGI) da Secretaria de Apoio da Gestão de Controle Externo, que elaborou relatório de produção de conhecimento (Anexo 2 - peça 46).

5. Além do trabalho realizado pela DGI, a fiscalização em tela utilizou como subsídio as informações constantes do relatório de consolidação da fiscalização de orientação centralizada (FOC), também elaborado pela SecobEnerg, que teve por objetivo aferir a qualidade das obras executadas no âmbito do PMCMV, na vertente que atende a municípios com população até 50 mil habitantes (TC 017.374/2013-8, apenso, e Anexo 1 - peça 49).

6. Reproduzo, a seguir, com os ajustes de forma pertinentes, o relatório de auditoria elaborado pela unidade técnica (peça 50):

“1 - APRESENTAÇÃO

1. Trata-se de auditoria de conformidade realizada no Programa Minha Casa, Minha Vida (PMCMV) em municípios com população de até cinquenta mil habitantes.

2. A fiscalização foi determinada por meio do Acórdão 2110/2013-TCU-Plenário, de 7 de agosto de 2013, que apreciou o Requerimento 315/2013, de autoria do Senador Aloysio Nunes Ferreira, aprovado pelo Plenário do Senado Federal em 18 de abril de 2013.

1

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

3. A solicitação teve origem em uma série de reportagens publicadas inicialmente pelo Jornal ‘O Globo’, denunciando a existência de supostas irregularidades e impropriedades na execução do PMCMV em municípios com população inferior a cinquenta mil habitantes.

4. Para atendimento da solicitação foi autuado o presente processo e realizada a Fiscalização 614/2013, objeto deste relatório.

1.1 - Importância socioeconômica

5. O PMCMV, sob a responsabilidade do Ministério das Cidades (MCidades), tem por finalidade criar mecanismos de incentivo à produção e aquisição de novas unidades habitacionais ou requalificação de habitações já existentes.

6. A seguir transcrevemos trecho da exposição de motivos elaborada por ocasião do encaminhamento de medida provisória para criação do programa, em março de 2009, que menciona os impactos socioeconômicos esperados:

...diante do cenário de crise financeira mundial com o recrudescimento de seus impactos negativos sobre a atividade econômica, renda e nível de emprego do País é premente a necessidade de adoção de medidas de natureza anticíclicas no curto prazo, principalmente aquelas que possam garantir a melhoria da qualidade de vida da população de baixa renda e a manutenção do nível de atividade econômica.

As atuais restrições de crédito, ainda que por um período curto, podem gerar problemas no setor produtivo com consequências danosas para a economia nacional, sendo oportuna, portanto, a criação de mecanismo que reduza o risco de crédito associado às operações de financiamento habitacional, incentive o retorno dos empréstimos e viabilize a continuidade dos investimentos, principalmente no setor da construção civil, grande gerador emprego e renda às camadas de menor poder aquisitivo.

Associado a isso, há o diagnóstico de que do déficit habitacional se concentra no segmento populacional de baixa renda, em razão da dificuldade dessa população em acessar financiamento e outros mecanismos de aquisição de moradia que demandem comprovação, regularidade e suficiência de renda, da decadência do SFH nos anos 80 e do fenômeno da urbanização mais acelerada da última década.

A partir do ano de 2000, algumas experiências foram retomadas no sentido de se criar um ambiente propício à geração de moradias para a população de menor poder aquisitivo, a exemplo do Programa de Arrendamento Residencial - PAR, do Programa de Subsídio Habitacional - PSH, do Fundo Nacional de Habitação de Interesse Social - FNHIS e dos programas de financiamentos com recursos do FGTS. Referidos programas demonstram, no entanto, ser ainda insuficientes para o suprimento da questão habitacional, de vez que não impediram o crescimento do déficit, assim como não se criou um ambiente favorável ao suprimento desse tipo de moradia pela iniciativa privada.

7. A íntegra da citada exposição de motivos (E.M. Interministerial nº 33 /2009/MF/MJ/MP/MMA/MCidades) pode ser consultada em: http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2009/Exm/EMI-33-MF-MJ-MP-MMA-Mcidades-09-Mpv-459.htm, constituindo também peça deste processo (peça 28, p. 1-6).

2 - INTRODUÇÃO

2.1 - Deliberação que originou o trabalho

8. O Acórdão 2110/2013-TCU-Plenário determinou a realização de auditoria de conformidade no Programa Minha Casa, Minha Vida, na vertente que atua em municípios com população até cinquenta mil habitantes, conforme solicitação do Congresso Nacional (Requerimento 315/2013 do Senado Federal – peça 1, p. 2-3).

2

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

2.2 -Visão geral do objeto

2.2.1 - O Programa Minha Casa, Minha Vida nos pequenos municípios

9. O Programa Minha Casa, Minha Vida foi instituído por meio da Medida Provisória (MP) 459, de 25 de março de 2009 (peça 28, p. 7-22), posteriormente convertida na Lei 11.977, de 7 de julho de 2009, vigente com as alterações dadas pela Lei 12.424, de 16 de junho de 2011 e pela Lei 12.693, de 24 de julho de 2012 (peça 28, p. 179-212).

10. O PMCMV, como estruturado, compreende os subprogramas (a) Programa Nacional de Habitação Urbana (PNHU) e (b) Programa Nacional de Habitação Rural (PNHR).

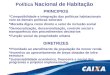

11. O PNHU abrange as seguintes vertentes (ver figura 1 na página seguinte):

(i) financiamento com recursos do Fundo de Garantia do Tempo de Serviço – FGTS (operações de mercado), para famílias com renda até R$ 5.000,00;

(ii) aplicação de recursos via Fundo de Desenvolvimento Social (FDS), para atendimento a famílias com renda mensal até R$ 1.600,00 organizadas em cooperativas habitacionais ou mistas, associações e demais entidades sem fins lucrativos;

(iii) aplicação de recursos via Fundo de Arrendamento Residencial (FAR), por meio da Caixa Econômica Federal, na qualidade de agente gestor do FAR, atendendo famílias com renda mensal até R$ 1.600,00, com atuação em municípios com população acima de cinquenta mil habitantes ou integrantes de regiões metropolitanas;

(iv) oferta pública de recursos, aplicados por meio de instituições financeiras ou agentes financeiros do Sistema Financeiro de Habitação (SFH), atendendo famílias com renda mensal de até R$ 1.600,00 em municípios com população até cinquenta mil habitantes .

12. O objeto da presente fiscalização é a vertente do programa descrita no item (iv) anterior, a qual, na sequência, será referida neste relatório sempre como Programa Minha Casa, Minha Vida em Municípios com população até cinquenta mil habitantes (PMCMV Sub50).

Figura 1 - Programa Minha Casa, Minha Vida

13. Destaque-se que no PMCMV Sub50 não é exigida contraprestação do beneficiário, de maneira diversa do que ocorre na modalidade operacionalizada via FAR, na qual o beneficiário deve arcar com prestação equivalente a 5% de sua renda mensal durante 10 anos.

14. Cabe ainda registrar que recentemente o TCU realizou auditoria de natureza operacional no PMCMV, na vertente que utiliza recursos do FAR para construção e

3

PMCMV

PNHU PNHR

FGTS

Financiamento de imóveis para famílias com renda até

R$ 5.000,00.

FAR

Destinado a famílias com renda até R$ 1.600,00

(municípios com pop. acima de 50 mil hab. ou regiões

metropolitanas)

FDS

Destinado a famílias com renda até R$ 1.600,00

organizadas em associações.

Oferta Pública

Destinado a famílias com renda até R$ 1.600,00

residentes em municípios com pop. até 50 mil hab.

Objeto da auditoria:

PMCMV Sub50

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

requalificação das unidades habitacionais. O objetivo do trabalho foi o de avaliar aspectos relacionados à qualidade das construções e à infraestrutura no entorno dos empreendimentos financiados pelo Programa Minha Casa, Minha Vida, bem como à eficácia de atendimento das metas do programa e ao desenvolvimento do trabalho técnico social junto aos beneficiários.

15. Na Sessão do dia 12/03/2014 o Plenário do TCU apreciou o relatório de auditoria elaborado pela Secretaria de Métodos Aplicados e Suporte à Auditoria, no âmbito do Processo TC 033.568/2012-0, tendo sido prolatado o Acórdão 524/2014-TCU-Plenário, contendo recomendações e determinação ao MCidades e à Caixa Econômica Federal, gestora do FAR.

Histórico do PMCMV Sub50

16. O PMCMV Sub50 não constava da proposta original do Poder Executivo contida na MP 459/2009, sendo criado apenas na aprovação do projeto de lei de conversão, quando passou a constar do art. 19 da Lei 11.977/2009 e posteriormente no art. 6°-B da mesma Lei, modificada pela Lei 12.424/2011 (MP 514/2010).

17. O mecanismo adotado foi o da subvenção econômica aos beneficiários do programa, com aplicação de recursos do Orçamento Geral da União (OGU) por meio de oferta pública às instituições financeiras autorizadas pelo Banco Central do Brasil e aos agentes financeiros do SFH credenciados a atuar no programa.

18. Foram realizadas até o momento (março/2014) duas ofertas públicas. Na 1ª Oferta Pública, denominada pelo MCidades ‘Oferta Pública 2009’, foram ofertados R$ 1 bilhão (Portaria Conjunta 472/2009 – peça 28, p.228-236), tendo sido contempladas para atuar nesta etapa do programa 19 instituições financeiras ou agentes financeiros do SFH (Portaria 532/2009 e Portaria 077/2010 – peça 28, p. 249-254).

19. O valor da subvenção nesta primeira etapa é variável entre R$ 12.000,00 e R$ 16.000,00, conforme tabela abaixo, constante da Portaria Interministerial 484/2009 (peça 28, p.216-227).

Tabela 1 – Valor da Subvenção na 1ª Oferta Pública

RegiãoMunicípios com

população até 20 mil habitantes

Municípios com população acima de 20 mil habitantes e até 50

mil habitantesSUL CENTRO-OESTENORDESTESUDESTENORTE

R$ 12.000,00 R$ 15.000,00

R$ 13.000,00 R$ 16.000,00

Fonte: Portaria Interministerial 484/2009 (peça 28, p.222)

20. O valor da remuneração das instituições financeiras ou agentes financeiros do SFH na 1ª Oferta Pública é de R$ 1.000,00 por unidade habitacional (Portaria Conjunta 472/2009 – peça 28, p. 233), não sendo computado este valor nos valores de subvenção descritos na Tabela 1.

21. Na 2ª Oferta Pública, denominada ‘Oferta Pública 2012’, foram comprometidos R$ 2,68 bilhões (Portaria Interministerial 531/2011 – peça 28, p.258-267 e Portaria Interministerial 152/2012– peça 28, p.340-350), tendo sido contempladas 21 instituições financeiras ou agentes financeiros do SFH (Portaria 235/2012 – peça 28, p. 352-355), quase todas coincidentes com as entidades contempladas na 1ª Oferta Pública.

22. O valor da subvenção econômica ao beneficiário é fixo, de R$ 25.000,00, sendo, portanto, R$ 9.000,00 (56,25%) superior à maior subvenção da 1ª Oferta Pública, de R$ 16.000,00. A remuneração das instituições ou agentes financeiros é de R$ 1.160,00 por unidade

4

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

habitacional (Portaria Interministerial 152/2012 – peça 28, p. 341), não sendo computado este valor nos valores de subvenção repassados.

23. A renda máxima familiar admitida para beneficiários de moradias era de R$ 1.395,00 na 1ª Oferta pública e de R$ 1.600,00 na 2ª Oferta Pública.

24. As moradias podem ser construídas na modalidade de empreendimentos, isto é, múltiplas unidades habitacionais com localização próxima ou ainda em modalidade de produção ou reposição de unidades habitacionais isoladas. Em ambos os casos o regime de execução das obras pode ser: a) administração direta ou autogestão assistida; b) empreitada global; e c) mutirão e autoconstrução.

25. No curso dos trabalhos de auditoria foi identificado que o regime de execução mais comum é o de empreitada global.

26. Por fim, informa-se que os recursos para execução do programa foram alocados, nas Leis Orçamentárias Anuais (LOA) dos exercícios de 2009 a 2011, no programa de Operações Especiais: Outros encargos especiais (código 0909), ação orçamentária de ‘Subvenção Econômica destinada a habitações de interesse social em cidades com menos de 50 mil habitantes’ (código 0E64). Para os exercícios de 2012 a 2015 houve inclusão no Plano Plurianual deste período do Programa Moradia Digna (código 2049).

27. Os recursos das LOA em ambos os programas, ‘Operações Especiais’e ‘Morar Melhor’foram alocados sempre no orçamento do MCidades, desde a criação do PMCMV Sub50.

Mapa de Processo do PMCMV Sub50

28. Por meio de entrevista com gestores da Secretaria Nacional de Habitação (SNH) do Ministério das Cidades e consulta aos normativos do Programa (peças 28, p.214-355) foi elaborado o Mapa de Processo do PMCMV Sub50 (peça 26), que descreve as etapas e o papel desempenhado por cada agente. A seguir descreve-se, em apertada síntese, o fluxo de atividades.

29. A primeira etapa consiste na habilitação de instituições financeiras e agentes financeiros do SFH para operar no programa, concedida pelo Ministério das Cidades e Banco Central do Brasil, no âmbito de suas respectivas competências.

30. As entidades devidamente habilitadas participam de oferta pública dos recursos do programa, sendo definido, então, para cada entidade, o volume de recursos e as regiões do país onde poderá operar.

31. Na segunda etapa, estados e municípios apresentam proposta para a construção de unidades habitacionais, sendo tais propostas analisadas pelo MCidades, que, após aprovação, divulga lista de municípios com o respectivo quantitativo de unidades autorizadas.

32. Na 1ª Oferta Pública eram aceitas até três propostas por município, sendo de até 30 moradias para municípios com população até 20 mil habitantes e até 60 moradias para municípios entre 20 mil e 50 mil habitantes.

33. Na 2ª Oferta Pública era permitida a apresentação de uma proposta de até 50 unidades habitacionais para municípios com população até 20 mil habitantes e duas propostas de até 50 moradias para cidades com população entre 20 mil e 50 mil habitantes.

34. Por seu turno, na terceira etapa é assinado o termo de acordo e compromisso (TAC). Para tanto, o proponente, estado ou município, que teve sua proposta aprovada pelo MCidades procura uma das instituições/agentes financeiros habilitados e apresenta o projeto para construção das moradias. As instituições/agentes financeiros, caso aprovem o projeto, assinam o TAC com o proponente.

5

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

35. Na quarta etapa, ocorre a contratação das obras. Assim, após assinatura do TAC, o proponente encaminha ao MCidades a lista de beneficiários, que deverão ter seus nomes validados por análise da Caixa Econômica Federal (CADÚNICO e CADMUT). Concluída esta análise o MCidades informa a lista de beneficiários aprovados e a instituição/agente financeiro pode dar início aos procedimentos de contratação das construtoras.

36. Cada instituição/agente financeiro possui uma sistemática própria para a contratação, sendo a descrição e análise desta sistemática um dos tópicos do presente relatório.

37. A quinta etapa consiste na execução das obras. O acompanhamento da execução das moradias é de responsabilidade das instituições/agentes financeiros, que encaminham ao MCidades relatório sobre a evolução física das obras para liberação dos recursos.

3ª Oferta Pública de recursos

38. A 3ª Oferta Pública de recursos que o MCidades estava promovendo para atender municípios com população abaixo de 50 mil habitantes foi interrompida após a divulgação de denúncias pela imprensa, não tendo sido retomada até o término deste relatório (Portaria 56, de 1º de fevereiro de 2013 – DOU de 04/02/2013, Seção 1 pag. 69 – peça 28, p.357-378).

Recursos do FAR em pequenos municípios

39. Em agosto/2013, o MCidades publicou a Portaria 363 (DOU de 12/08/2013, Seção 1 p. 77/78 – peça 28, p.379-381) disciplinando a aplicação de recursos do FAR nos municípios com população até 50 mil habitantes. Desse modo, em termos práticos, a vertente do programa gerido pela Caixa, que antes só atuava nos grandes municípios, passa a atuar também nas pequenas cidades, alterando completamente o modelo de operação até então desenvolvido nos menores municípios.

40. Ressalte-se que a publicação da Portaria 363/2013 não implicou a paralisação ou alteração na operacionalização da modalidade oferta pública do PMCMV, ou seja, os recursos alocados na 1ª e 2ª ofertas públicas (R$ 3,68 bilhões) continuaram e continuam a ser investidos, mesmo após as denúncias publicadas em abril/2013. Durante os trabalhos de auditoria foi identificado que ainda restam a serem aplicados mais de R$ 2,0 bilhões, considerando que até 10/02/2014 havia sido investido R$ 1,66 bilhão (ver tabela 5).

2.2.2 – Reportagens publicadas em abril/2013

41. A partir do dia 13 de abril de 2013, o jornal ‘O Globo’publicou uma série de reportagens (peça 27) denunciando possíveis irregularidades no PMCMV Sub50. Posteriormente tais reportagens foram repercutidas em outros órgãos da imprensa.

42. O foco das publicações foi a atuação da empresa RCA Assessoria em Controle de Obras e Serviços, que possuiria como um de seus sócios o Sr. Daniel Vital Nolasco, ex-servidor público ocupante de cargo de direção no Ministério das Cidades e filiado ao Partido Comunista Brasileiro (PCdoB).

43. Mencionam as reportagens que a RCA Assessoria executaria serviços para sete instituições financeiras que operam no programa, controlando assim, em larga escala, as ações necessárias à construção das moradias, como o contato com prefeituras e empresas construtoras e a fiscalização e acompanhamento da execução das obras.

44. No endereço da RCA Assessoria funcionaria uma série de outras empresas, que possuiriam, integral ou parcialmente, os mesmos sócios da RCA. Além de Daniel Vital Nolasco, seriam sócios da RCA os senhores Carlos Roberto Lopes de Luna e José Iran Alves dos Santos, este último citado como tendo exercido as atividades de garçom no Ministério das Cidades.

45. Afirmam as reportagens que existiria uma série de construtoras com vínculos diretos ou indiretos com a RCA Assessoria e seus sócios e que estariam atuando no PMCMV Sub50 na execução das obras. Prosseguem relatando que familiares da ex-servidora do Ministério das

6

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

Cidades, Celma Casado Silva, também atuariam na execução de obras do programa por meio de construtoras.

46. Informam ainda as publicações que a RCA e seus sócios estariam exigindo de outras construtoras o pagamento indevido de taxas, a suposto título de pagamento de serviço de consultoria a estas construtoras.

47. Relatam que Daniel Nolasco teria acesso às senhas de endereços eletrônicos (e-mails) de servidores de alto escalão no Ministério das Cidades, delas se valendo para obter informações privilegiadas.

48. Quanto a aspectos mais macros do programa, é mencionada a possível participação da ex-Ministra Chefe da Casa Civil da Presidência da República, Erenice Guerra, que supostamente ‘teria articulado a entrada de bancos privados na operação do programa em pequenos municípios’ (peça 27 p. 3).

49. A fonte das reportagens foi um processo judicial no qual Fernando Lopes Borges, outro ex-servidor do Ministério das Cidades, discute a divisão de recursos oriundos das atividades da RCA. Fernando Lopes é irmão de Ivo Aguiar Lopes Borges, já falecido, e que teria sido sócio da RCA Assessoria.

50. Estes são, em síntese, os fatos divulgados pela imprensa.

Servidores do Ministério das Cidades

51. Com relação à menção nas reportagens a pessoas que seriam ex-servidores do MCidades, descreve-se a seguir o que restou constatado.

52. Foi verificado que Daniel Vital Nolasco foi servidor do Ministério das Cidades de 19/08/2003 (DOU de 20/09/2003 - Seção 2 p. 22) a 14/01/2009 (DOU de 14/01/2009 – seção 2 p. 2), desempenhando a função de Diretor do Departamento de Produção Habitacional (DAS 101.5) no período de 23/03/2006 até o momento de sua exoneração.

53. Celma Casado Silva foi servidora do MCidades no período de 27/04/2004 (DOU de 29/04/2004 - Seção 2 p. 27) a 02/01/2013 (DOU de 07/02/2013 – seção 2 p. 42), desempenhando a função de assessoramento técnico (DAS 102.3) no Departamento de Produção Habitacional, no período de 27/04/2004 até o momento de sua exoneração.

54. Fernando Lopes Borges esteve nomeado no MCidades no período de 06/12/2007 (DOU de 07/12/2007 - Seção 2 p. 32) a 29/01/2010 (DOU de 29/01/2010 – seção 2 p. 36), período em que exerceu funções de assessoria (DAS 102.4) na Secretaria de Programa Urbanos, tendo sido demitido por abando do cargo.

55. Indagado sobre como esses três ex-servidores citados nas reportagens foram selecionados para desempenho de cargos e funções no Ministério, considerando que não são servidores de carreira de nenhum órgão da Administração Pública, o MCidades respondeu que as nomeações, em razão do cargo que ocupavam, ‘são de competência do Ministro de Estado das Cidades, conforme subdelegação do Ministro Chefe da Casa Civil da Presidência da República, prevista pela Portaria 1.056, de 11 de junho de 2003, da Casa Civil.’(peça 29, p. 152).

56. Sobre José Iran Alves dos Santos, mencionado nas reportagens como ex-garçom no Ministério, foi informado pelo órgão que ele não desempenhou funções na Secretaria Nacional de Habitação, ‘não sendo do conhecimento nem da competência desta Secretaria informar as atividades desenvolvidas por ele neste Ministério, nem o período em que o mesmo exerceu as atividades.’(peça 29, p. 153)

57. Com relação à RCA Assessoria, cuja atuação foi alvo das denúncias que motivaram a solicitação de auditoria por parte do Congresso Nacional, o tópico 3.2 do relatório trata

7

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

especificamente desta empresa, que atualmente (março/2014), tem como sócios os Srs. Daniel Vital Nolasco, Carlos Roberto Lopes Luna, José Iram Alves dos Santos.

2.3 - Objetivo e questões de auditoria

58. O planejamento das atividades da presente auditoria procurou abranger a avaliação de todas as etapas que integram o PMCMV Sub50, desde as normas expedidas pelo MCidades para regulamentação do programa até a entrega das moradias aos beneficiários finais. A partir do objetivo do trabalho e a fim de avaliar em que medida os recursos estão sendo aplicados de acordo com a legislação pertinente, formularam-se as seguintes questões de auditoria:

1) As irregularidades e impropriedades noticiadas na imprensa possuem fundamento?

2) Os procedimentos adotados pelo Ministério das Cidades e/ou Banco Central asseguram que as instituições financeiras/agentes financeiros do SFH autorizadas a operar no Programa possuam a capacidade necessária?

3) O papel desempenhado no Programa pelas empresas contratadas pelas instituições financeiras/agentes financeiros do SFH como intermediárias é compatível com as diretrizes e objetivos do Programa?

4) Como ocorre a seleção e contratação das empresas para execução das obras?

5) Existem indícios de ligações entre as construtoras responsáveis pela execução das obras e a empresa RCA Assessoria em Controle de Obras e Serviços ou outras empresas intermediárias?

6) Os procedimentos adotados pelo Ministério das Cidades asseguram que as moradias possuam padrões mínimos de habitabilidade e salubridade?

7) Os procedimentos adotados pelo Ministério das Cidades asseguram a regularização fundiária das habitações?

2.3.1 – Organização do Relatório

59. O relatório está organizado em cinco tópicos principais, correspondendo cada tópico a um achado de auditoria. Ou seja, cada tópico aborda um aspecto do programa no qual foram identificadas ilegalidades, irregularidades ou impropriedades que mereçam a deliberação do TCU sobre possíveis determinações ou recomendações ao órgão gestor, no caso o MCidades.

60. Achado 1. Trata da deficiência de controles do Ministério das Cidades na habilitação e acompanhamento das instituições que operam no programa, abrangendo o papel desempenhado pelas instituições financeiras e agentes financeiros do SFH, o papel das empresas prestadoras de serviço, como a RCA Assessoria, e os controles do Ministério na atuação deste conjunto de instituições desde a fase da habilitação para participação no programa.

61. Achado 2. Expõe os vínculos identificados entre a RCA Assessoria e empresas construtoras que operam no programa.

62. Achado 3. Aborda a forma de seleção e contratação das construtoras responsáveis pela execução das obras do programa, via de regra realizada sem assegurar princípios básicos como isonomia e impessoalidade, não contando, ainda, com adequada transparência.

63. Achado 4. Trata da constatação que os procedimentos adotados pelo Ministério das Cidades não asseguram que as moradias possuam padrões mínimos de habitabilidade e salubridade.

64. Achado 5. Relata que as moradias custeadas pelo PMCMV Sub50 são entregues aos beneficiários sem assegurar que tenha sido feita a devida regularização fundiária, isto é, sem título de propriedade juridicamente válido.

8

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

2.4 - Metodologia utilizada

65. Para a realização deste trabalho, foram seguidas as diretrizes do roteiro de auditoria de conformidade, sendo utilizadas as seguintes técnicas de auditoria:

- análise documental;

- pesquisa em sistemas informatizados;

- confronto de informações e documentos; e

- comparação com a legislação, jurisprudência do TCU e doutrina.

2.5 - Volume de recursos fiscalizados

66. O PMMV é custeado com recursos do Orçamento Geral da União, por meio de oferta pública, da qual podem participar instituições financeiras e agentes do Sistema Financeiro de Habitação.

67. Foram realizadas até o momento (março/2014) duas ofertas públicas. Na 1ª Oferta Pública, denominada pelo Ministério das Cidades ‘Oferta Pública 2009’, foram ofertados R$ 1 bilhão. Na 2ª Oferta Pública, denominada ‘Oferta Pública 2012’, foram comprometidos R$ 2,68 bilhões.

68. No curso dos trabalhos de auditoria foi identificado que até a data de 10 de fevereiro de 2014 haviam sido efetivamente desembolsados R$ 1.656.745.624,36, correspondendo a 44,98% do investimento total previsto (subvenções) nas duas ofertas públicas, que totaliza R$ 3.683.050.000,00 (ver tabelas 4 e 5). Portanto, ainda há a desembolsar no programa mais de R$ 2 bilhões.

2.6 - Benefícios estimados da fiscalização

69. Podem ser citados como benefício do controle decorrente da presente fiscalização o incremento da eficiência, eficácia e efetividade do PMCMV Sub50, uma vez que estão sendo propostas ações para melhor controle do MCidades na gestão do programa, com possíveis reflexos no produto final, as moradias entregues aos beneficiários.

70. Também pode ser citado como potencial benefício advindo da auditoria a correção de irregularidades e impropriedades identificadas, como, por exemplo, o fato de empresas privadas atuarem como prestadoras de serviço no programa, administrando volume de recursos superior ao determinado pelos princípios que regem a legislação do programa (Lei 11.977/2009).

71. Outros benefícios resultantes do trabalho são a materialização da expectativa de controle dos recursos públicos federais e o fornecimento de subsídios à atuação de outras instituições, como Congresso Nacional, Ministério Público Federal e Polícia Federal.

3 - ACHADOS DE AUDITORIA

3.1 – Deficiência de controles do Ministério das Cidades na habilitação e acompanhamento das instituições que operam no programa

3.1.1 - Situação encontrada:

3.1.1.1 - Papel das instituições financeiras e agentes financeiros do SFH

72. A Lei 11.977/2009, que criou o PMCMV, autorizou que sua implantação nos municípios com população até 50 mil habitantes ocorresse por meio de instituições financeiras autorizadas pelo Banco Central ou agentes financeiros do Sistema Financeiro de Habitação.

73. No modelo construído para operacionalização do programa, as instituições/agentes financeiros desempenham papel extremamente ativo, pois são de suas competências, dentre outras, as seguintes ações:

9

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

a) analisar a viabilidade técnica, jurídica e documental das obras e serviços;

b) assinar termo de acordo e compromisso com o proponente, estado ou município, e assinar contrato com os beneficiários finais do programa;

c) acompanhar a execução das obras e serviços;

d) receber do MCidades os recursos financeiros e posteriormente realizar os pagamentos às construtoras; e

e) fornecer ao MCidades as informações e documentos necessários ao acompanhamento e avaliação do programa.

74. As atribuições das instituições/agentes financeiros estão descritas no item 5.2 do Anexo I à Portaria Interministerial 484, de 28/09/2009 (1ª Oferta Pública – peça 28, p. 219) e item 5.2 do Anexo I à Portaria 547, de 28/11/2011 (2º Oferta Pública – peça 28, p. 271).

75. Conforme já explicitado no tópico de visão geral do objeto deste relatório, a 1ª Oferta Pública comprometeu R$ 1 bilhão do OGU e a 2ª Oferta Pública mais R$ 2,68 bilhões da mesma fonte. Na 1ª Oferta a cota liberada por unidade habitacional é variável, de R$ 12 mil a R$ 16 mil e na 2ª oferta pública uma cota fixa de R$ 25 mil (ver tabela 1).

76. O envio dos recursos às instituições e agentes financeiros obedece ao cronograma descrito nas tabelas abaixo, tendo sido instituído pela Portaria Conjunta 472, de 18/11/2009 (1ª Oferta Pública – peça 28, p. 232-233), Portaria Interministerial 531, de 10/11/2011(peça 28, p. 262) e Portaria Interministerial 152, de 09/04/2012 (peça 28, p. 345), ambas para a 2º Oferta Pública.

Tabela 2 – Desembolso dos recursos da 1ª Oferta Pública do PMCMV Sub50

Documento remetido pela instituição financeira/agente financeiro do SFH

% do Recurso Liberado

Apresentação de relatório contendo as contratações comos beneficiários do programa 30%

Relatórios informando a execução de 30% das obras eserviços 40%

Relatórios informando a execução de 70% das obras eserviços 20%

Informe de conclusão de obra 10%

Fonte: Portaria Conjunta 472, de 18/11/2009 (peça 28, p. 232-233)

Tabela 3 – Desembolso dos recursos da 2ª Oferta Pública do PMCMV Sub50

Documento remetido pela instituição financeira/agente financeiro do SFH

% do Recurso Liberado

Apresentação de relatório contendo as contrataçõescom os beneficiários do programa

15%

Relatórios informando a execução de 15% dasobras e serviços

25%

Relatórios informando a execução de 40% dasobras e serviços

25%

Relatórios informando a execução de 65% dasobras e serviços 25%

Informe de conclusão de obra 10%

Fonte: Portaria Interministerial 152, de 09/04/2012 (peça 28, p. 345)

77. Portanto, pode ser observado que na 1ª Oferta as instituições/agentes financeiros com apenas 30% de execução das obras já dispõem de 70% dos recursos financeiros.

78. Para as obras da 2ª Oferta Pública, com a execução de 40% da unidade habitacional as instituições/agentes financeiros já têm assegurado 65% dos recursos pelo MCidades.

10

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

79. A remuneração dos participantes, de R$ 1.000,00 ou R$ 1.160,00 por unidade, na 1ª e 2ª oferta, respectivamente, é liberada em duas parcelas. Na 1ª Oferta há liberação de 90% da remuneração logo quando a entidade informa que assinou contrato com os beneficiários e os demais 10% quando da conclusão das obras. Na 2ª Oferta os valores são de 60% na assinatura com os beneficiários e outros 40% na conclusão da obra.

80. A Tabela 4 na página seguinte mostra o resultado da 1ª e 2ª ofertas públicas, conforme Portarias 532/2009 (peça 28, p. 250), 077/2010 (peça 28, p. 253-254) e 235/2012 (peça 28, p 353). As instituições estão ordenadas de forma decrescente pelo valor total a ser aplicado em subvenções para construção de moradias, considerando os somatórios das duas ofertas.

81. Ainda com relação à Tabela 4, a remuneração total das instituições financeiras e agentes financeiros do SFH para 1ª Oferta Pública foi estimada tendo como referência o valor médio de R$ 15.000,00 por unidade habitacional, sendo que, conforme visto da Tabela 1, este valor varia de R$ 12.000,00 a R$ 16.000,00, dependendo da localização e porte do município.

82. Importante ressaltar que, como os dados da Tabela 4 são referentes ao resultado das ofertas públicas, os valores que constam demonstram as unidades habitacionais autorizadas pelo MCidades, havendo pequenas diferenças em relação ao número e valor efetivo para as unidades contratadas.

83. Esta diferença decorre, na maior parte das vezes, da não aprovação pela Caixa de nomes de beneficiários, ou seja, o Ministério autoriza, por exemplo, a construção de 30 casas no município, mas a Caixa, a quem compete avaliar o enquadramento dos beneficiários nos requisitos do programa, só aprovou 28 dos nomes remetidos pelo proponente, resultando que serão efetivamente contratadas apenas 28 moradias.

84. Também pode ocorrer do valor contratado ser superior ao valor repassado pelo MCidades, considerando a possibilidade, que não é obrigatória no PMCMV Sub50, dos proponentes, estados ou municípios, complementarem os recursos repassados pelo programa com recursos financeiros próprios.

85. Neste relatório as referências serão sempre, com exceção à Tabela 4, para as unidades habitacionais contratadas, ou seja, o número real de moradias a serem construídas e o correspondente valor efetivamente contratado.

11

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

Tabela 4 – Resultados da 1ª e 2ª Ofertas Públicas do PMCMV Sub50

Subvenção para construção de

Moradias (R$ mil)

ParticipaçãoRemuneração da Instituição

em R$ Mil

Subvenção para construção de

Moradias (R$ mil)

ParticipaçãoRemuneração da Instituição

em R$ Mil

Subvenção para construção de

Moradias (R$ mil)

ParticipaçãoRemuneração da Instituição em R$ Mil

Economia Crédito Imobiliário S.A. - ECONOMISA 76.254,00 7,63% 5.083,60 256.025,00 9,54% 11.879,56 332.279,00 9,02% 16.963,16Companhia Hipotecária Brasileira - CHB 85.162,00 8,52% 5.677,47 245.750,00 9,16% 11.402,80 330.912,00 8,98% 17.080,27Banco Paulista S.A. 87.940,00 8,79% 5.862,67 233.125,00 8,69% 10.817,00 321.065,00 8,72% 16.679,67Cobansa Companhia Hipotecária 79.791,00 7,98% 5.319,40 213.700,00 7,96% 9.915,68 293.491,00 7,97% 15.235,08Banco Luso Brasileiro S.A. 79.239,00 7,92% 5.282,60 212.900,00 7,93% 9.878,56 292.139,00 7,93% 15.161,16Família Paulista Crédito Imobiliário S.A. 76.163,00 7,62% 5.077,53 205.450,00 7,66% 9.532,88 281.613,00 7,65% 14.610,41Banco Industrial e Comercial S.A. - BICBANCO 73.364,00 7,34% 4.890,93 203.500,00 7,58% 9.442,40 276.864,00 7,52% 14.333,33Banco Tricury S.A 69.892,00 6,99% 4.659,47 205.950,00 7,68% 9.556,08 275.842,00 7,49% 14.215,55Banco Bonsucesso S.A. 73.554,00 7,36% 4.903,60 167.300,00 6,24% 7.762,72 240.854,00 6,54% 12.666,32Domus Companhia Hipotecária - - - 217.300,00 8,10% 10.082,72 217.300,00 5,90% 10.082,72Companhia Província de Crédito Imobiliário - - - 206.225,00 7,69% 9.568,84 206.225,00 5,60% 9.568,84Companhia de Habitação do Estado de Minas Gerais - COHAB MG 37.371,00 3,74% 2.491,40 64.025,00 2,39% 2.970,76 101.396,00 2,75% 5.462,16Banco Schahin S.A. 85.212,00 8,52% 5.680,80 - - - 85.212,00 2,31% 5.680,80Banco Morada S.A. 83.776,00 8,38% 5.585,07 - - - 83.776,00 2,27% 5.585,07Cooperativa Central de Crédito Rural com Interação Solidária – CENTRAL CRESOL BASER

12.140,00 1,21% 809,33 50.450,00 1,88% 2.340,88 62.590,00 1,70% 3.150,21

Companhia de Habitação e Obras do Estado de Pernambuco - CEHAB-PE 22.495,00 2,25% 1.499,67 35.625,00 1,33% 1.653,00 58.120,00 1,58% 3.152,67Companhia Estadual de Habitação Popular da Paraíba – CEHAP PB 55.700,00 2,08% 2.584,48 55.700,00 1,51% 2.584,48Banco Cooperativo Sicredi S.A. 20.135,00 2,01% 1.342,33 28.075,00 1,05% 1.302,68 48.210,00 1,31% 2.645,01Cooperativa Central de Crédito Rural Horizontes Novos – CREHNOR CENTRAL

- - - 24.750,00 0,92% 1.148,40 24.750,00 0,67% 1.148,40

Companhia de Habitação do Paraná - COHAPAR - - - 21.375,00 0,80% 991,80 21.375,00 0,58% 991,80Cooperativa de Crédito Rural de Pequenos Agricultores e da Reforma Agrária do Centro Oeste do Paraná – CREHNOR LARANJEIRAS

- - - 21.375,00 0,80% 991,80 21.375,00 0,58% 991,80

Cooperativa Central de Crédito Rural com Interação Solidária – CRESOL CENTRAL SC/RS

- - - 11.475,00 0,43% 532,44 11.475,00 0,31% 532,44

Cooperativa Central de Crédito Rural com Interação Solidária - CRESOLCENTRAL

11.406,00 1,14% 760,40 - - - 11.406,00 0,31% 760,40

Cooperativa de Crédito Rural dos Pequenos Agricultores e da Reforma Agrária - CREHNOR CENTRAL

11.406,00 1,14% 760,40 - - - 11.406,00 0,31% 760,40

Companhia de Desenvolvimento Habitacional e Urbano do Estado de São Paulo - CDHU

11.290,00 1,13% 752,67 - - - 11.290,00 0,31% 752,67

Companhia de Habitação do Estado de Santa Catarina - COHAB SC 3.410,00 0,34% 227,33 2.975,00 0,11% 138,04 6.385,00 0,17% 365,37

TOTAL 1.000.000,00 100,00% 66.666,67 2.683.050,00 100,00% 124.493,52 3.683.050,00 100,00% 191.160,19

Instituição Financeira ou agente financeiro do SFH

Oferta PúblicaPrimeira - 2009 Segunda - 2012 Total

Fonte: Portaria MCidades 532/2009 (peça 28, p. 250); Portaria MCidades 077/2010 (peça 28, p. 253-254) e Portaria MCidades 235/2012 (peça 28, p 353).

12

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

86. Por fim, com relação aos recursos já efetivamente desembolsados, segundo informações prestadas pelo MCidades, em resposta aos ofícios de requisição (peça 29, p. 50-116 e p. 166-173), até a data de 10 de fevereiro de 2014 havia sido efetivamente liberado às instituições financeiras e agentes financeiros do SFH o montante de R$ 1.656.745.624,36, correspondendo a 44,98% do investimento total previsto (subvenções) nas duas ofertas públicas, que totaliza R$ 3.683.050.000,00.

87. Portanto, observa-se que ainda há por investir mais de 54% dos recursos, equivalendo a cerca de R$ 2,03 bilhões.

88. Cabe mencionar, ainda, que no mesmo período, até 10/02/2014, o MCidades pagou às instituições/agente financeiros o total de R$ 126,8 milhões a título de remuneração pelos serviços prestados no âmbito do PMCMV Sub50.

Tabela 5 – Somatório das ordens bancárias para pagamento de subvenções e remunerações

Subvenção para Construção Moradias

Remuneração de Instituições Financeiras e Agentes

Financeiros do SFHSetembro/2010 73.784.100,00 16.479.000,00Outubro/2010 40.326.900,00 8.769.600,00Novembro/2010 42.964.200,00 8.940.676,05Dezembro/2010 16.240.500,00 3.365.811,00Janeiro/2011 55.629.000,00 7.242.849,90Fevereiro/2011 20.137.800,00 4.015.440,00Março/2011 25.307.800,00 2.777.346,00Abril/2011 40.527.900,00 5.840.792,10Maio/2011 2.144.300,00 76.962,60Junho/2011 68.363.200,00 1.007.485,05Julho/2011 36.486.600,00 402.194,65Agosto/2011 9.739.500,00 23.516,35Setembro/2011 29.984.800,00 241.670,00Outubro/2011 22.364.300,00 714.506,65Novembro/2011 26.617.600,00 81.145,35Dezembro/2011 46.515.600,00 110.238,70Janeiro/2012 15.271.200,00 42.106,35Fevereiro/2012 28.276.000,00 309.895,30Março/2012 6.935.700,00 195.287,95Abril/2012 23.443.000,00 118.418,30Maio/2012 37.840.600,00 139.425,00Junho2012 34.211.000,00 331.645,60Julho/2012 11.592.200,00 139.703,85Agosto/2012 15.931.200,00 152.902,75Setembro/2012 14.741.700,00 232.839,75Outubro/2012 12.697.500,00 163.220,20Novembro/2012 21.284.150,00 1.624.907,29Dezembro/2012 50.034.350,00 7.423.206,43Janeiro/2013 5.934.950,00 661.885,79Fevereiro/2013 87.594.100,00 10.668.667,18Março/2013 117.070.000,00 17.349.217,86Abril/2013 125.200.950,00 18.782.722,71Maio/2013 - -Junho/2013 5.287.050,00 277.292,16Julho/2013 73.397.939,90 6.548.818,27Agosto/2013 33.213.100,00 310.315,42Setembro/2013 115.239.400,00 222.730,51Outubro/2013 637.500,00 -Novembro/2013 - -Dezembro/2013 22.087.500,00 -Janeiro/2014 174.594.634,46 844.385,32Fevereiro/2014* 67.095.800,00 137.748,18

TOTAL 1.656.745.624,36 126.766.576,57* Dados requisitados até o dia 10/02/2014

Transferência de Recursos (R$)

Mês/Ano

Fonte: Nota Técnica 914/2013/DHAB/SNH/MCIDADES (peça 29, p. 50-116)

Memorando 933/2014/GGES/SNH/MCIDADES (peça 29, p. 166-173)

13

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

3.1.1.2 - Papel das empresas terceirizadas

89. Para desempenho de suas atribuições no programa, algumas instituições financeiras contratam outras empresas, atribuindo-lhes diversas funções.

90. Por meio do Ofício de Requisição 02-614/2013 (peça 30, p. 1-3) foi solicitado ao MCidades que informasse a relação de empresas terceirizadas discriminando a instituição/agente financeiro contratante dos serviços da empresa, o município de atuação, o número de unidades habitacionais contratadas e o valor do contrato, dentre outras informações.

91. O MCidades, após requisitar as informações junto às instituições, respondeu por meio da Nota Técnica 911/2013/DHAB/SNH/MCIDADES (peça 30, p.4-287).

92. Analisando as informações prestadas em outubro/2013, foi possível observar que as empresas prestadoras de serviço com maior participação no programa são a RCA Assessoria em Controle de Obras e Serviços (CNPJ 07.677.868/0001-70) e Família Paulista Promotora de Vendas (CNPJ 04.531.466/0001-74).

93. A Tabela 6 a seguir traz as empresas terceirizadas com maior participação no PMCMV Sub50. Reitera-se que diferenças existentes entre os valores financeiros totais constantes das tabelas 4 e 6 são provavelmente oriundas de três fatores, consoante informações obtidas junto ao Mcidades no curso da auditoria: (i) a Tabela 4 traz o resultado das ofertas públicas, o somatório do total inicialmente previsto a ser aplicado em subvenções para construção de moradias, enquanto a Tabela 6 consolida os valores de subvenção referentes ao número de unidades efetivamente contratadas; (ii) os valores financeiros constantes da Tabela 6 incorporam eventuais valores aportados pelos proponentes, estados ou municípios, a título de contrapartida e (iii) os valores da Tabela 6 não incorporam as subvenções aplicadas pelo Banco Morada (em liquidação), que não atendeu às requisições de informações feitas por meio do MCidades.

14

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

Tabela 6 – Total de unidades contratadas e atuação de empresas terceirizadas

Unidades Contratadas

% Unidades Valor R$ % Valor Financeiro

Unidades Contratadas

% Unidades Valor R$ % Valor Financeiro

Unidades Contratadas

% Unidades Valor R$ % Valor Financeiro

- NÃO POSSUI 27.103 44,20% 443.077.643,76 46,66% 41.653 41,18% 1.178.499.402,82 41,78% 68.756 42,32% 1.621.577.046,58 43,01%

07.677.868/0001-70 RCA Assessoria em Controle de Obras e Serviços

24.588 40,09% 350.763.999,90 36,94% 23.724 23,45% 597.676.000,00 21,19% 48.312 29,73% 948.439.999,90 25,16%

04.531.466/0001-74 Família Paulista Promotora de Vendas Ltda. 3.410 5,56% 63.526.429,33 6,69% 24.912 24,63% 755.620.866,28 26,79% 28.322 17,43% 819.147.295,61 21,73%

17.161.837/0001-15 e 10.432.447/0001-93

Companhia de Habitação do Estado de Minas Gerais - COHAB/MG e Instituto de Desenvolvimento Habitacional e Urbano - IDHU

2.816 4,59% 39.443.000,00 4,15% 3.779 3,74% 94.475.000,00 3,35% 6.595 4,06% 133.918.000,00 3,55%

17.230.667/0001-83 e 04.934.077/0003-51

META-B Engenharia de Avaliações / Consul Patrimonial

- - - - 2.646 2,62% 66.150.000,00 2,35% 2.646 1,63% 66.150.000,00 1,75%

11.290.698/0001-43 Construtora e Incorporadora Novitá Ltda. 1.433 2,34% 23.227.300,00 2,45% 934 0,92% 26.390.400,00 0,94% 2.367 1,46% 49.617.700,00 1,32%

01.367.169/0001-47 Cobansa Gestão Imobiliária Ltda - - - - 852 0,84% 23.440.000,00 0,83% 852 0,52% 23.440.000,00 0,62%

76.592.807/0001-22COHAPAR-Companhia de Habitação do Paraná

- - - - 685 0,68% 20.550.000,00 0,73% 685 0,42% 20.550.000,00 0,55%

01.869.822/0001-76 CREHNOR SARANDI 282 0,46% 4.631.172,80 0,49% 347 0,34% 10.445.200,00 0,37% 629 0,39% 15.076.372,80 0,40%

05.132.104/0001-73 CREHNOR SUL 290 0,47% 5.050.999,92 0,53% 318 0,31% 8.649.000,00 0,31% 608 0,37% 13.699.999,92 0,36%

10.749.668/0001-90 AF LABOR - - - - 323 0,32% 11.628.000,00 0,41% 323 0,20% 11.628.000,00 0,31%

83.883.710/0001-34COHAB- Companhia de Habitação do Estado de Santa Catarina

185 0,30% 2.220.000,00 0,23% 334 0,33% 8.350.000,00 0,30% 519 0,32% 10.570.000,00 0,28%

- OUTRAS 1.218 1,99% 17.566.000,00 1,85% 651 0,64% 18.711.500,00 0,66% 1.869 1,15% 36.277.500,00 0,96%

61.325 100,00% 949.506.545,71 100,00% 101.158 100,00% 2.820.585.369,10 100,00% 162.483 100,00% 3.770.091.914,81 100,00%TOTAL

CNPJ NOME1ª Oferta Pública TOTAL2ª Oferta Pública

Fonte: Nota Técnica 911/2013/DHAB/SNH/MCIDADES (peça 30)

15

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

RCA Assessoria em Controle de Obras

94. O primeiro aspecto que se pode observar com relação à RCA Assessoria é a grande parcela de participação da empresa na 1ª Oferta Pública do programa, uma vez que atua em mais de 40% das unidades habitacionais contratadas, ou seja, mais de 24.000 moradias, cujo valor ultrapassa R$ 350 milhões, representando mais de 36% do total financeiro contratado.

95. Por ocasião da 1ª Oferta Pública, cuja habilitação das instituições ocorreu em novembro/2009, a RCA Assessoria contava com capital social de R$ 20 mil (peça 44, p. 13-15), tendo alterado sua sede de Goiás para São Paulo e também a razão social, incluindo a expressão ‘controle de obras’, menos de um ano antes, em dezembro/2008. Maiores detalhes sobre o histórico da RCA Assessoria serão vistos no tópico 3.2, subsequente, neste relatório.

96. Apesar de, em maio/2010, a RCA Assessoria ter realizado aumento de capital social para R$ 200 mil (peça 44, p. 14), ainda remanesce o natural questionamento de como foi possível uma empresa de diminuto porte e pouca experiência em ‘assessoria em controle de obras’ ter obtido contratos que permitiram atuação muito abrangente no programa, como visto, mais de 40% das moradias contratadas na 1ª Oferta.

97. Foi identificado que seis instituições financeiras contrataram a RCA Assessoria para compor sua atuação no PMCMV Sub50. A Tabela 7, a seguir, detalha os contratos nos quais as próprias instituições declararam que a RCA Assessoria atua ou atuou. Os valores da participação são referentes ao total de unidades habitacionais contratadas, tendo a participação da RCA atingido 40,09% das unidades da 1ª Oferta Pública, conforme já mencionado.

16

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

Tabela 7 – Unidades Contratadas nas quais as instituições financeiras declararam utilizar os serviços da RCA Assessoria (situação até abril/2013)

Unidades Contratadas

% Unidades

Valor R$ % Valor

FinanceiroUnidades

Contratadas %

UnidadesValor R$

% Valor Financeiro

Unidades Contratadas

% Unidades

Valor R$ % Valor

Financeiro

BANCO PAULISTA 6.851 11,17% 87.605.000,00 9,23% 8.379 8,28% 209.475.000,00 7,43% 15.230 9,37% 297.080.000,00 7,88%

BANCO BONSUCESSO 1.978 3,23% 30.890.000,00 3,25% 1.951 1,93% 50.236.000,00 1,78% 3.929 2,42% 81.126.000,00 2,15%

BANCO DE CRÉDITO E VAREJO - BCV (ex Banco Schahin)

4.518 7,37% 63.159.000,00 6,65% - - - - 4.518 2,78% 63.159.000,00 1,68%

BANCO LUSO BRASILEIRO 3.885 6,34% 53.640.000,00 5,65% 3.565 3,52% 90.232.000,00 3,20% 7.450 4,59% 143.872.000,00 3,82%

BANCO TRICURY 2.961 4,83% 49.087.999,90 5,17% 2.992 2,96% 76.808.000,00 2,72% 5.953 3,66% 125.895.999,90 3,34%

BICBANCO 4.395 7,17% 66.382.000,00 6,99% 6.837 6,76% 170.925.000,00 6,06% 11.232 6,91% 237.307.000,00 6,29%

TOTAL 24.588 40,09% 350.763.999,90 36,94% 23.724 23,45% 597.676.000,00 21,19% 48.312 29,73% 948.439.999,90 25,16%

NOME

TOTAL1ª Oferta Pública 2ª Oferta Pública

Fonte: Nota Técnica 911/2013/DHAB/SNH/MCIDADES (peça 30)

Nota: os bancos Bonsucesso e Paulista rescindiram contrato com a RCA Assessoria em abril/2013 e maio/2013, respectivamente.

17

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

98. Importante ressaltar que os bancos Paulista e Bonsucesso declararam que rescindiram contrato com a RCA Assessoria, apresentando cópia da rescisão contratual. No caso do Banco Paulista, a rescisão ocorreu em maio/2013 (peça 33, p. 42-48), enquanto no Banco Bonsucesso em abril/2013 (peça 33, p. 70-73), ambos pouco tempo após a publicação de denúncias na imprensa

99. Posteriormente as duas instituições contrataram, como prestadora de serviços, a EMFISC – Empresa de Engenharia e Fiscalização de Obras (CNPJ 07.366.272/0001-59), com sede em Fortaleza/CE (peça 32, p. 134-149).

100. Quanto ao Banco Morada, que se encontra em liquidação extrajudicial pelo Banco Central, não foi possível obter informações acerca da contratação da RCA pela instituição quando ainda atuava no programa. O Banco Morada não atendeu às requisições de informações feitas por meio do Ministério das Cidades.

101. Após análise dos contratos da RCA Assessoria com as instituições financeiras (peça 33) foi possível constatar que as atribuições da empresa vão muito além de mera consultoria às instituições financeiras, constituindo-se em assunção das partes mais relevantes das obrigações dos bancos no PMCMV Sub50.

102. Em linhas gerais, a atuação da RCA pode ser descrita como ocorrendo em três etapas:

a) primeira, de captação, análise e seleção da demanda, envolvendo contato com os proponentes, estados e municípios, e análise da documentação exigida destes entes para participação no programa;

b) segunda, de contratação da demanda, englobando o contato com os beneficiários do programa e a formalização de contrato com estes;

c) terceira, de gestão técnica e financeiras das obras, envolvendo, dentre outros, o acompanhamento dos empreendimentos e emissão periódica de relatórios.

103. Destaque-se que diversos contratos trazem explicitamente como atribuição da RCA Assessoria a organização de assembleia de beneficiários, que tem como objetivo a constituição de comissão para acompanhamento e fiscalização da obra, com poderes para realizar também a contratação da empresa construtora.

104. Esta forma de contratação das empresas responsáveis pela execução das obras, via comissão de beneficiários, é objeto de descrição e análise específica no tópico 3.3 deste relatório.

105. Ainda sobre as atribuições desempenhadas pela RCA Assessoria, a própria empresa em seu material de divulgação (peça 34, p. 3) informa (grifamos):

Com uma equipe altamente treinada, realizamos todas as etapas que envolvem o Programa Minha Casa Minha Vida para municípios com até 50 mil habitantes , atendemos atualmente a mais de 20 estados, milhares de municípios e estamos atuando na entrega de aproximadamente 49.000 unidades habitacionais.

106. Por fim, cabe mencionar, no âmbito do relacionamento da RCA com instituições financeiras, que foi identificada (peça 44, p. 246-247) a constituição de empresa denominada LL Engenharia e Consultoria em Gestões Empresariais, criada em 04/08/2009 e dissolvida em 06/05/2011. Essa empresa teve como sócios o Sr. Carlos Roberto Lopes de Luna, sócio da RCA, e o Sr. Leandro Ribeiro dos Reis, Superintendente do Banco Paulista.

107. Indagado sobre a questão, o Banco Paulista respondeu por meio do Ofício 156/2013/BP/SFH (peça 29, p. 155-156), informando que: ‘não existe e nunca existiu vínculo

18

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

algum entre a empresa citada e o Banco Paulista e não temos conhecimento de atuação da mesma no programa.’

Família Paulista Promotora de Vendas

108. Outra importante empresa que atua no PMCMV Sub50 prestando serviços às instituições financeiras e agentes financeiros do SFH é a Família Paulista Promotora de Venda. O total de cinco participantes informaram serem contratantes da Promotora de Vendas, totalizando contratos da ordem de R$ 819,2 milhões, conforme Tabela 8, seguinte.

109. De forma semelhante ao observado com relação à atuação da RCA Assessoria, a análise dos contratos da empresa com as instituições/agentes financeiros (peça 32, p. 14-132) permite concluir que a atuação da Família Paulista Promotora de Vendas atinge parte substancial das atribuições inicialmente destinadas aos contratantes, não se tratando, pois, de mera consultoria ou assessoria pontual.

110. Há menção nos contratos que a prestação de serviços abrange as mesmas três etapas existentes nos contratos da RCA Assessoria, ou seja: (a) captação, análise e seleção da demanda; (b) contratação da demanda e (c) gestão técnica e financeiras das obras.

111. Também há menção explícita em alguns contratos, do papel da Família Paulista Promotora de Vendas em participar da organização dos beneficiários em assembleia, para que deliberem sobre a escolha da construtora responsável pelas obras.

112. Isto posto, destaca-se ainda que a Família Paulista Promotora de Vendas (CNPJ 04.531.466/0001-74) pertence ao mesmo grupo econômico da Família Paulista Crédito Imobiliário (CNPJ 53.146.221/0001-39), considerando que possuem sócios em comum (peça 44, p. 240-245).

113. A empresa Família Paulista Crédito Imobiliário participou diretamente da 1ª e 2ª ofertas públicas, tendo contratado recursos, no total das duas ofertas, de R$ 313.052,662,20, como declarado pela própria empresa, por meio do MCidades (Nota Técnica 911/2013/DHAB/SNH/MCIDADES – peça 30, p.4-287), em resposta à requisição de informações.

114. Portanto, considerando a atuação direta, por meio da empresa Família Paulista Crédito Imobiliário e também a atuação como empresa terceirizada, por meio da empresa Família Paulista Promotora de Vendas, é possível constatar que o grupo Família Paulista administra recursos do PMCMV Sub50 da ordem de R$ 1,13 bilhão (R$ 313,1 milhões + R$ 819,2 milhões), correspondendo a cerca de 30% do total de recursos contratados para as duas ofertas públicas já realizadas.

115. Apesar de a empresa Família Paulista Promotora de Vendas participar da administração de recursos públicos, na condição de empresa terceirizada, em montante superior a R$ 800 milhões, seu capital social é de apenas R$ 5 mil (peça 44, p. 243-244).

116. A empresa Família Paulista Crédito Imobiliário possui capital social de R$ 8 milhões (peça 44, p. 241)

Desrespeito aos Princípios da Lei que criou o programa

117. A Lei 11.977/2009, que instituiu o PMCMV Sub50, dispôs que a participação de cada instituição financeira ou agente financeiro do SFH deve estar restrita a, no máximo, 15% do total de recursos disponível em cada oferta pública.

118. Conforme observado, a participação da RCA Assessoria e do grupo econômico Família Paulista supera ou superou, na 1ª Oferta Pública e/ou na 2ª Oferta Pública, o montante de 15% do total de recursos.

19

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

119. Embora a RCA Assessoria e a Família Paulista Promotora de Vendas atuem no programa na condição de terceirizadas, é possível concluir que houve desrespeito aos princípios da Lei, sendo tal situação objeto de estudo mais minucioso quando da análise do presente tópico.

20

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

Tabela 8 – Unidades contratadas nas quais as instituições financeiras declararam utilizar os serviços da Família Paulista Promotora de Vendas

Unidades Contratadas

% Unidades

Valor R$ % Valor Financeiro

Unidades Contratadas

% Unidades

Valor R$ % Valor Financeiro

Unidades Contratadas

% Unidades Valor R$ % Valor Financeiro

COMPANHIA PROVÍNCIA CRÉDITO IMOBILIÁRIO

- - - - 11.284 11,15% 354.650.330,30 12,57% 11.284 6,94% 354.650.330,30 9,41%

BANCO LUSO BRASILEIRO 1.194 1,95% 27.740.776,10 2,92% 3.778 3,73% 150.647.535,98 5,34% 4.972 3,06% 178.388.312,08 4,73%

DOMUS COMPANHIA HIPOTECÁRIA 5.460 5,40% 136.500.000,00 4,84% 5.460 3,36% 136.500.000,00 3,62%

BANCO TRICURY 2.042 3,33% 32.893.645,13 3,46% 3.581 3,54% 93.598.000,00 3,32% 5.623 3,46% 126.491.645,13 3,36%

BANCO BONSUCESSO 174 0,28% 2.892.008,10 0,30% 809 0,80% 20.225.000,00 0,72% 983 0,60% 23.117.008,10 0,61%

TOTAL 3.410 5,56% 63.526.429,33 6,69% 24.912 24,63% 755.620.866,28 26,79% 28.322 17,43% 819.147.295,61 21,73%

NOME1ª Oferta Pública TOTAL2ª Oferta Pública

Fonte: Nota Técnica 911/2013/DHAB/SNH/MCIDADES (peça 30)

21

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

3.1.1.3 - Habilitação e acompanhamento das instituições pelo Ministério das Cidades

Habilitação

120. A Lei 11.977/2009 determinou que a participação das instituições e agentes financeiros estaria condicionada à permissão pelo Banco Central do Brasil e pelo Ministério das Cidades, no âmbito de suas respectivas competências.

121. O Banco Central disciplinou o tema por meio da Circular 3.473/2009 (1ª Oferta Pública) e Circular 3.561/2011 (2ª Oferta Pública). As mencionadas circulares (peça 28, p. 382-386) se limitam a estabelecer que as instituições financeiras deveriam estar em funcionamento por no mínimo 3 anos e ‘atender às exigências da regulamentação prudencial no tocante aos limites de capital realizado e de patrimônio líquido, ao limite de aplicação de recursos no Ativo Permanente e ao Patrimônio de Referência Exigido.’

122. Quanto à habilitação pelo MCidades, os requisitos exigidos para participação estão dispostos no item 6 do Anexo I à Portaria Interministerial 484/2009 (peça 28, p. 220) no caso da 1ª Oferta Pública e no Anexo II à Portaria Interministerial 152/2012 (peça 28, p. 348), para a 2º Oferta Pública.

123. Foram solicitados, em cada um dos normativos citados, que as instituições atendessem ao total de 10 itens, sendo que destes, 8 itens eram referentes à documentação comprobatória da regularidade das entidades, como, por exemplo, certidão negativa de débitos e certificado de regularidade junto ao Fundo de Garantia do Tempo de Serviço (FGTS)

124. Merecem destaque, pois, as duas exigências restantes (grifamos):

1ª Oferta Pública

i) relatório de situação das obras realizadas nos últimos vinte e quatro meses, firmado pelo diretor técnico ou engenheiro responsável (item 6.2 f da Portaria Interministerial 484/2009); e

ii) composição de quadro de pessoal, próprio ou terceirizado, com qualificação técnico-operacional para executar as análises dos projetos e acompanhamento da execução das obras ou serviços (item 6.3 da Portaria Interministerial 484/2009).

2ª Oferta Pública

i) comprovação de experiência na área habitacional, por meio de relatório das operações contratadas nos últimos vinte e quatro meses, relacionado por UF, informando quantidade de contratos e valor contratado (item ‘c’do Anexo II à Portaria Interministerial 152/2012); e

ii) declaração contendo a quantidade de pessoal próprio com qualificação técnico-operacional para aprovação dos projetos de engenharia e de arquitetura (item d do Anexo II à Portaria Interministerial 152/2012).

125. Para a 1ª Oferta Pública ainda foi exigida a comprovação de que a entidade possuía condições de arcar com custos das fases de execução das obras, em valor correspondente a cem por cento do valor de cada obra (item 6.2 ‘g’da Portaria Interministerial 484/2009).

126. Segundo declarou o MCidades em resposta à requisição de auditoria (peça 29, p. 27), na 1ª Oferta Pública apenas a Companhia de Habitação do Paraná (COHAB/PR) foi inabilitada, por não atendimento ao item 6.2 ‘g’acima citado.

127. Na 2ª Oferta Pública, oito entidades não foram habilitadas. Sete por não atendimento à comprovação de experiência na área habitacional, quais sejam: bancos Arbi, Cifra, BMG, Cruzeiro do Sul, além da Larcky Sociedade de Crédito Imobiliário, a Cooperativa de Economia e Crédito Mútuo da Região Metropolitana de Natal e a Cooperativa Central de Crédito da

22

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

Agricultura Familiar e Economia Solidária. A empresa Habitação e Urbanização da Bahia S.A não foi habilitada por estar, à época, em liquidação extrajudicial (peça 29, p. 27).

Acompanhamento

128. Para a 1ª Oferta Pública, a sistemática de acompanhamento do programa pelo MCidades foi estabelecida no item 13 da Portaria Interministerial 484/2009 (peça 28, p. 223), que previa o envio pelas instituições/agentes financeiros de: (a) informações sobre as operações contratadas, tais como o município/UF, endereço, número de unidades habitacionais, área útil da moradia, valor total, contrapartida aportada, data de início e término da obra; e (b) informações mensais sobre a execução das obras.

129. Além disso, foi disciplinado que as instituições deveriam encaminhar outros documentos e informações sempre que solicitados pelo MCidades, e que o Ministério pode, a seu critério, realizar inspeções in loco para verificação das informações prestadas.

130. Na 2ª Oferta Pública a forma de acompanhamento do programa pelo MCidades foi instituída por meio do item 11 da Portaria 547/2011 (peça 28, p. 276-278), estabelecendo o envio de relatórios que ‘deverão ser enviados pelas instituições financeiras e agentes financeiros, em CD-ROM acompanhados de suas respectivas declarações.’

131. Os relatórios definidos são: (i) Relatório de Candidatos a Beneficiários; (ii) Relatório de Contratação; (iii) Relatório de Acompanhamento de Obras (mensal); (iv) Relatório de Entrega das Unidades Habitacionais e (v) Relatório de Acompanhamento de Trabalho Social.

132. Observa-se, pois, que o processo de habilitação e acompanhamento das entidades que atuam no PMCMV Sub50, conduzido pelo MCidades, baseou-se principalmente em informações prestadas pelas próprias instituições. Não foi realizada avaliação da capacidade operacional de empresas que atuam na condição de terceirizadas. Na análise do presente tópico serão aprofundadas as considerações sobre a habilitação e acompanhamento das instituições/agentes financeiros.

3.1.1.4 - Manifestação do Ministério das Cidades no curso dos trabalhos de auditoria

133. No curso dos trabalhos de auditoria foram feitas indagações ao MCidades/Secretaria Nacional de Habitação (SNH) acerca de vários temas abordados no presente tópico. As manifestações do Ministério, por meio da Nota Técnica 913/2013/DHAB/SNH/MCIDADES (peça 29, p. 25-34), são descritas nos parágrafos seguintes.

134. Sobre como avalia a participação de empresas terceirizadas no programa, o MCidades/SNH afirmou que, ‘tendo em vista a área de abrangência do programa (nacional) e a grande dificuldade logística encontrada na maioria dos municípios com população até 50 mil habitantes, o Ministério das Cidades não se opõe à contratação de empresas terceirizadas.’

135. Menciona ainda que a terceirização é prática usual, inclusive em outras modalidades do PMCMV, conduzidas por instituições financeiras federais.

136. Conclui sobre o tema que, ‘as instituições e agentes financeiros que se utilizam de empresas terceirizadas não se isentam de suas atribuições definidas pelos normativos do programa, cabendo a elas a análise operacional de empresas.’

137. Sobre o conhecimento da existência de empresas terceirizadas atuando no programa, o MCidades/SNH esclareceu que, por ocasião da 1ª Oferta Pública, as instituições e agentes financeiros que possuíam contratos com empresas terceirizadas comunicaram este fato e que, portanto, ‘o Ministério possuía a informação de quantas e quais eram as empresas terceirizadas, embora as atribuições específicas que desempenhavam só tenham sido solicitadas após as reportagens publicadas pela imprensa.’

23

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

138. Acerca da abrangência da participação das empresas terceirizadas no programa, as manifestações do MCidades/SNH serão expostas no tópico subsequente, de análise da situação encontrada, quando se fará avaliação detalhada do tema.

139. No que se refere ao acompanhamento e avaliação da atuação das instituições/agentes financeiros, o MCidades/SNH relatou que é realizado por meio do acompanhamento da evolução das obras, o que ocorre mediante os relatórios mensais encaminhados pelas próprias instituições e ainda por eventuais visitas técnicas in loco, quando são detectados problemas no andamento das obras ou denúncias de irregularidades.

140. Relatou ainda que podem ser realizadas reuniões presenciais com as instituições/agentes financeiros e representantes dos proponentes (estados ou municípios), nos casos de obras com atraso, paralisadas ou com problemas nas contratações, sendo esta identificação feita por meio dos relatórios mensais recebidos.

141. Sobre a existência de plano de vistoria in loco das unidades habitacionais construídas ou em construção, o MCidades/SNH afirmou que havia um plano de vistorias, mas que, ‘devido ao número reduzido de servidores (ressalte-se que não houve incremento na equipe) envolvidos nesta modalidade, o plano de ação não foi implementado como esperado, ficando resumido a poucas viagens, que muitas vezes foram motivadas por denúncias de supostas irregularidades.’

142. Destacou que, após as denúncias veiculadas em abril/2013, alterou os procedimentos com relação às unidades habitacionais localizadas em municípios onde atua a RCA Assessoria ou empresas de construção vinculadas à RCA, citadas em reportagem. Para essas obras o pagamento só estaria sendo feito após o ateste da adequada execução dos serviços por parte do proponente, estado ou município.

143. Acrescentou, ainda, que para essas obras, ligadas à RCA Assessoria, o MCidades/SNH, utilizando servidores do próprio quadro de pessoal, [realiza] vistoria in loco 10% das unidades. Para as demais obras, onde o MCidades/SNH não identificou influência da RCA Assessoria, estariam sendo vistoriadas 5% das unidades.

144. Por fim, foi indagado ao MCidades quais providências pretende adotar para a continuidade do PMCMV Sub50, considerando o que já é de conhecimento do Ministério acerca da forma de contratação das empresas para execução das obras, qualidade das moradias entregues e atuação da empresa RCA Assessoria em Controle de Obras.

145. A esse questionamento o MCidades respondeu por meio da Nota Técnica 1062/2013/DHAB/SNH/MCIDADES, de 28 de novembro de 2013 (peça 29, p. 152-154), afirmando que, ‘está empenhado na produção de um diagnóstico geral da situação dos contratos firmados no âmbito do PMCMV oferta pública e na elaboração de um plano de providências para delinear as ações que serão adotadas na continuidade do programa’(peça 29, p. 154).

3.1.1.5 - Análise

Acompanhamento do Programa

146. A implementação de política pública por meio de instituições majoritariamente de natureza privada deveria ser amparada por instrumentos eficazes para habilitação, acompanhamento e avaliação do trabalho dessas instituições. Não é o que se observa no caso do PMCMV Sub50.

147. O acompanhamento e avaliação das ações desenvolvidas pelas instituições financeiras e agentes financeiros do SFH é realizado pelo MCidades por meio de informações fornecidas pelas próprias instituições e agentes, sendo esta a base para o repasse de recursos públicos às entidades. Repasses estes da ordem de R$ 3,68 bilhões.

24

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

148. Dois fatores agravam ainda mais essa situação encontrada. O primeiro a ausência de controle do MCidades sobre o produto final do programa, as unidades habitacionais entregues aos beneficiários.

149. O segundo é o desconhecimento e consequente descontrole do MCidades da forma e amplitude de atuação de empresas terceirizadas, contratadas pelas instituições e agentes financeiros que obtiveram recursos na 1ª e 2ª ofertas públicas.

150. A amplitude e forma de atuação destas empresas terceirizadas só foi conhecida, até mesmo pelo Ministério, após a publicação de denúncias sobre uma dessas empresas, a RCA Assessoria.

151. Desse modo, observa-se que o MCidades tem atuado no PMCMV Sub50 como repassador de recursos do OGU às instituições financeiras privadas e agentes financeiros do SFH. São estas entidades que estão efetivamente gerenciando a aplicação dos recursos públicos, sem que isto ocorra acompanhada da avaliação dos resultados e de controles capazes de identificar a ocorrência de desvios.

152. É certo que o MCidades atua em outros programas de governo repassando recursos do OGU, mas nesses casos os programas são operacionalizados pela Caixa Econômica Federal, instituição pública, sujeita a diversas instâncias de controle e que possui décadas de experiência em ações de habitação e saneamento, além de corpo técnico atuante em todo o território nacional.

153. Também é correto afirmar que a Caixa Econômica se utiliza de pessoas físicas e jurídicas credenciadas, terceirizadas, para cumprir determinadas tarefas no repasse de recursos federais. Entretanto, não se tem conhecimento que isso ocorra de forma tão abrangente, representando a efetiva assunção das obrigações da instituição financeira, e tampouco tão ampla, com poucas empresas atuando em todo o território nacional, como visto no PMCMV Sub50.

154. Nesse contexto, deve ser considerada ainda a ausência de providências mais amplas e efetivas do MCidades em relação à situação do programa veiculada em denúncias a partir de 13 de abril de 2013. Transcorridos quase oito meses dessa data, em 28 de novembro, o Ministério informou estar ‘empenhado na produção de um diagnóstico geral da situação’e ‘na elaboração de um plano de providências’.

155. Tal lapso de tempo já seria demasiado se os repasses de recursos às instituições/agentes financeiros estivessem suspensos, ao menos para o início de novas obras, até a apuração dos fatos pelo MCidades. A transferência de recursos aos bancos privados e agentes do SFH continuaram e continuam a ocorrer normalmente (ver Tabela 5), quase que nas mesmas condições anteriores, apesar das dúvidas lançadas pelas denúncias sobre a legalidade e moralidade na aplicação dos recursos.

156. Essa ausência de ação mais efetiva, mesmo após as denúncias, não condiz com as atribuições legais do MCidades/Secretaria Nacional de Habitação. Consoante art. 27, inciso III, alínea ‘e’da Lei 10.683/2003, que dispõe, dentre outros, sobre a organização dos ministérios, compete ao Ministério das Cidades o ‘planejamento, regulação, normatização e gestão da aplicação de recursos em políticas de desenvolvimento urbano, urbanização, habitação, saneamento básico e ambiental, transporte urbano e trânsito’.

157. O Decreto 4.665, de 3 de abril de 2003, aprovou a estrutura regimental do Ministério das Cidades. Em seu Anexo I, art. 7º (peça 28, p. 396-397) estão dispostas as competências da Secretaria Nacional de Habitação, das quais se destaca (grifamos):

I - formular e propor, acompanhar e avaliar os instrumentos para a implementação da Política Nacional de Habitação, em articulação com as demais políticas públicas e

25

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

com as instituições e órgãos voltados para o desenvolvimento urbano, regional e social, visando à universalização do acesso à moradia, incluindo a rural;

...

XIII - acompanhar e avaliar o desempenho físico-financeiro das ações e programas da Secretaria, elaborando informações gerenciais para o processo de tomada de decisões.

158. Como visto, a única providência concreta mencionada ao longo dos oito meses subsequentes às denúncias, foi a solicitação para que terceiros, estados ou municípios, passassem a atestar as medições de obras conduzidas sob ação da empresa RCA Assessoria. Além da realização de inspeções in loco pelo MCidades em 10% das unidades onde ficou caracterizada a influência da RCA Assessoria e 5% de amostra nas demais unidades.

159. Considera-se tal providência insuficiente para avaliar a atuação das instituições/agentes financeiros que operam no programa e mesmo sobre a qualidade das unidades habitacionais entregues, como será examinado em tópico específico deste relatório.

160. Destaque-se a declaração do MCidades no sentido que plano de inspeção in loco das unidades habitacionais não foi implementado antes da veiculação de denúncias por ausência de capacidade operacional, em razão de não dispor de recursos humanos suficientes. Tal fato é agravante da situação, uma vez que Daniel Nolasco, sócio da RCA Assessoria, foi servidor da Secretaria Nacional de Habitação por mais de cinco anos, tendo ciência das deficiências estruturais do Ministério para acompanhamento do programa.

161. Ainda com relação à atuação pelas instituições/agentes financeiros, a Controladoria-Geral da União desenvolveu trabalho específico de análise das atividades desenvolvidas por essas entidades (peça 43, 99-139) Foram feitas visitas técnicas em nove entidades, sendo constatado:

i) inadequação dos procedimentos de análise técnica, jurídica e documental empreendida pelas instituições financeiras;

ii) inadequação dos procedimentos empreendidos pelas instituições financeiras para formalização dos termos de acordo e compromisso com os proponentes;

iii) inadequação dos procedimentos adotados pelas Instituições Financeiras para acompanhamento das obras;

iv) execução de obras por empresas que possuem vínculos com prestadora de serviços das instituições financeiras encarregada do acompanhamento das obras;

v) falhas no Pagamento da Subvenção Econômica para Remuneração das Instituições Financeiras – Ausência de retenção de tributos nos pagamentos efetuados às instituições financeiras – IRPJ, CSLL, COFINS e PIS/PASEP (7,05%);

vi) fragilidades nos normativos permitem que banco repasse suas obrigações para outros agentes, mantendo sua remuneração;

vii) fluxo de recursos liberado de forma antecipada às instituições financeiras gerando ganhos financeiros indevidos e não previstos nos normativos do Programa;

viii) ausência de conta específica ou conta segregada para operacionalização dos recursos repassados às Instituições/Agentes financeiros; e

ix) uso de recursos do Programa, por parte de instituição financeira, em outras finalidades que não o objeto pactuado.

162. Desse modo, tendo em conta todo o exposto no presente tópico e ainda as constatações relatadas nos demais achados de auditoria e no relatório da CGU, considera-se que,

26

TRIBUNAL DE CONTAS DA UNIÃO TC 010.900/2013-6

para que o programa tenha continuidade adequadamente, é preciso que o Ministério das Cidades realize avaliação conclusiva sobre a atuação das instituições financeiras privadas e agentes financeiros do SFH.

163. A Lei 11.977/2009 assim dispõe, no §2º, art. 6º-B, sobre as subvenções econômicas por meio de oferta pública de recursos (grifamos):

As operações de que trata o caput poderão ser realizadas pelos bancos múltiplos, pelos bancos comerciais, pelas sociedades de crédito imobiliário, pelas companhias hipotecárias, por órgãos federais, estaduais e municipais, inclusive sociedades de economia mista em que haja participação majoritária do poder público, que operem no financiamento de habitações e obras conexas, e pelas cooperativas de crédito que tenham entre seus objetivos o financiamento habitacional a seus cooperados, desde que tais instituições e agentes financeiros sejam especificamente autorizados a operar o programa pelo Banco Central do Brasil e pelo Ministério das Cidades, no âmbito de suas competências.

164. Portanto, a Lei não limita a avaliação das instituições e agentes financeiros a um único momento, mencionando apenas que tais entidades, para atuar no programa, devem estar sob autorização do Banco Central e MCidades, no âmbito das respectivas competências.

165. A Portaria Interministerial 152/2012 assim disciplina acerca da devolução de recursos pelas instituições e agentes financeiros:

4.2 O descumprimento dos normativos vigentes do Programa, ou a declaração de informações falsas em qualquer documentação fornecida pela instituição financeira ou agente financeiro participante, acarretará a devolução das subvenções de que trata o item 1 deste Anexo, à Secretaria Nacional de Habitação do Ministério das Cidades, atualizadas pela taxa referencial do Sistema Especial de Liquidação e de Custódia - SELIC mais 2% (dois por cento) ao ano, contados a partir da data de pagamento das subvenções correspondentes, sob pena de inscrição em dívida ativa da União.

4.2.1 Aplica-se o disposto no subitem anterior, às operações contratadas no âmbito da oferta pública de recursos regulamentada pela Portaria Conjunta SNH/STN nº 472, de 18 de novembro de 2009.

166. Portanto, o MCidades/SNH tem amparo e fundamentação para realizar avaliação das instituições financeiras privadas e agentes financeiros do SFH, cancelando a permissão para que a entidade atue no programa, e, inclusive, solicitando a devolução de recursos já repassados, se for o caso.