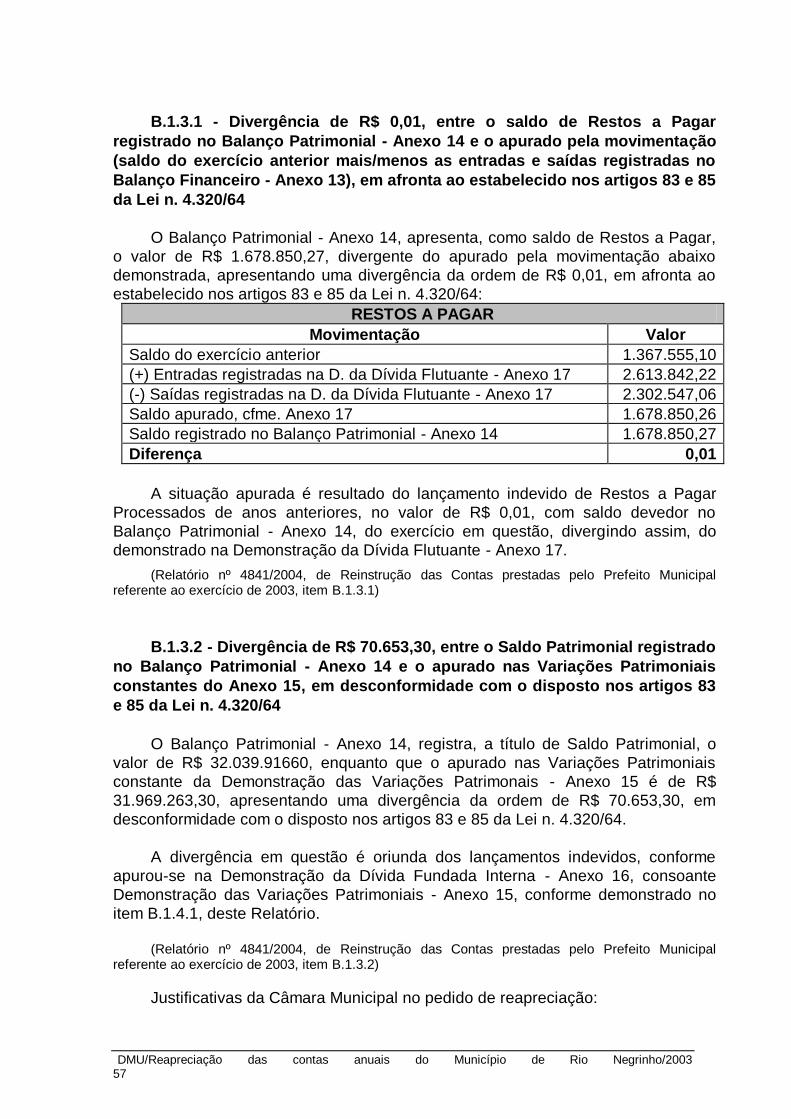

Embed Size (px)

Citation preview

TRIBUNAL DE CONTAS DO ESTADO DE SANTA CATARINA

DIRETORIA DE CONTROLE DOS MUNICÍPIOS - DMU

Rua Bulcão Viana, 90, Centro – Florianópolis – Santa Catarina Fone: (048) 3221 - 3764 Fax: (048) 3221-3730 Home-page: www.tce.sc.gov.br

PROCESSO PCP - 04/01733645

UNIDADE Município de Rio Negrinho

RESPONSÁVEL Sr. Almir José Kalbusch - Prefeito Municipal no exercício de 2003

INTERESSADO Sr. Rogério dos Reis Prusch - Presidente da Câmara de

Vereadores

ASSUNTO Reinstrução das contas prestadas pelo Prefeito Municipal

referente ao ano de 2003, por ocasião do pedido de

reapreciação formulado pela Câmara de Vereadores, conforme

determina o Regimento Interno deste Tribunal

RELATÓRIO N° 2166/2007

INTRODUÇÃO

O Município de Rio Negrinho, sujeito ao regime de fiscalização contábil,

financeira, orçamentária, operacional e patrimonial deste Tribunal de Contas, nos

termos da Constituição Federal, art. 31, da Constituição Estadual, art. 113, da Lei

Complementar Estadual n° 202, de 15/12/00, arts. 50 a 54 e Resolução TC N 16/94,

de 21/12/94, arts. 20 a 26 e Instrução Normativa nº TC - 02/2001, art. 22,

encaminhou para exame o Balanço Consolidado do exercício de 2003, juntamente

com o Balanço Anual, protocolado sob o nº 10.031, de 13/05/04 (pg. 478 e

seguintes dos autos), por meio documental e, mensalmente, por meio magnético, os

dados e informações constantes do art. 22 da Resolução antes citada.

II - DA SOLICITAÇÃO DA REAPRECIAÇÃO PELA CÂMARA MUNICIPAL

Procedido o exame das contas do exercício de 2003, do Município, foi emitido

o Relatório no 4841/2004 de 09/12/2004, integrante do Processo n

o PCP

04/01733645.

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 2

Referido processo seguiu tramitação normal, sendo apreciado pelo Tribunal

Pleno em sessão de 20/12/2004 e publicado no D.O.E. em 30/03/2005, que decidiu

recomendar à Egrégia Câmara de Vereadores a REJEIÇÃO das contas do exercício

de 2003, da Prefeitura Municipal de Rio Negrinho.

Esta decisão foi comunicada ao Sr. Prefeito Municipal de Rio Negrinho, pelo

ofício no

167/05 de 14/01/2005.

A Câmara de Vereadores pelo ofício no 109/2005 de 02/08/2005, solicitou a

reapreciação das referidas contas nos termos do artigo 55, da Lei Complementar

202/2000 e do artigo 93, II, do Regimento Interno.

Assim, retornaram os autos a esta Diretoria para a devida reapreciação.

III - DA REAPRECIAÇÃO

Nestes termos, procedida a reapreciação, apurou-se o que segue:

A.1 - ORÇAMENTO FISCAL

O Orçamento Fiscal do Município, aprovado pela Lei nº 1508, de 13/12/02,

estimou a receita e fixou a despesa em R$ 34.740.000,00, para o exercício em

exame.

A dotação “Reserva de Contingência” foi orçada em R$ 3.523.000,00, que

corresponde a 10,14% do orçamento.

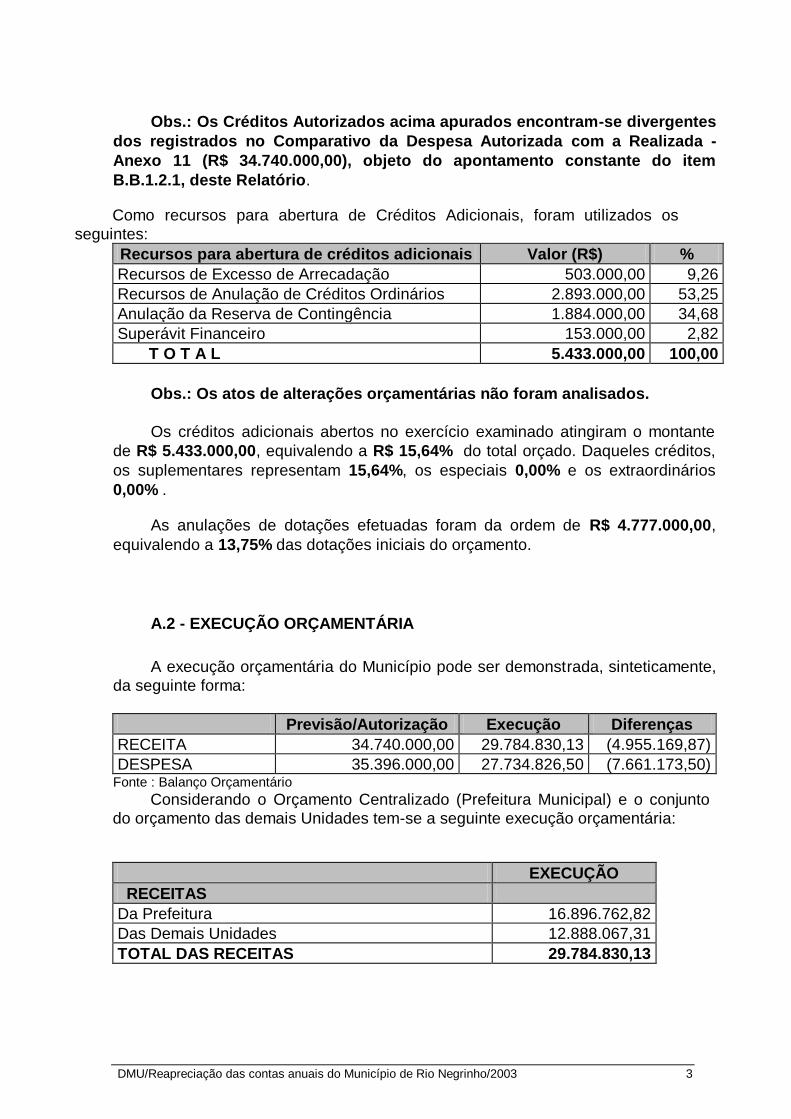

A.1.1 - Créditos Orçamentários e Adicionais

Os créditos autorizados podem ser assim demonstrados:

Créditos Orçamentários Valor (R$)

Créditos Orçamentários 34.740.000,00

Ordinários 31.217.000,00

Reserva de Contingência 3.523.000,00

(+) Créditos Adicionais 5.433.000,00

Suplementares 5.433.000,00

(-) Anulações de Créditos 4.777.000,00

Orçamentários/Suplementares 4.777.000,00

(=) Créditos Autorizados 35.396.000,00

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 3

Obs.: Os Créditos Autorizados acima apurados encontram-se divergentes

dos registrados no Comparativo da Despesa Autorizada com a Realizada -

Anexo 11 (R$ 34.740.000,00), objeto do apontamento constante do item

B.B.1.2.1, deste Relatório.

Recursos para abertura de créditos adicionais Valor (R$) %

Recursos de Excesso de Arrecadação 503.000,00 9,26

Recursos de Anulação de Créditos Ordinários 2.893.000,00 53,25

Anulação da Reserva de Contingência 1.884.000,00 34,68

Superávit Financeiro 153.000,00 2,82

T O T A L 5.433.000,00 100,00

Obs.: Os atos de alterações orçamentárias não foram analisados.

A.2 - EXECUÇÃO ORÇAMENTÁRIA

A execução orçamentária do Município pode ser demonstrada, sinteticamente,

da seguinte forma:

Previsão/Autorização Execução Diferenças

RECEITA 34.740.000,00 29.784.830,13 (4.955.169,87)

DESPESA 35.396.000,00 27.734.826,50 (7.661.173,50) Fonte : Balanço Orçamentário

EXECUÇÃO

RECEITAS

Da Prefeitura 16.896.762,82

Das Demais Unidades 12.888.067,31

TOTAL DAS RECEITAS 29.784.830,13

Como recursos para abertura de Créditos Adicionais, foram utilizados os

seguintes:

Os créditos adicionais abertos no exercício examinado atingiram o montante

de R$ 5.433.000,00, equivalendo a R$ 15,64% do total orçado. Daqueles créditos,

os suplementares representam 15,64%, os especiais 0,00% e os extraordinários

0,00% .

As anulações de dotações efetuadas foram da ordem de R$ 4.777.000,00,

equivalendo a 13,75% das dotações iniciais do orçamento.

Considerando o Orçamento Centralizado (Prefeitura Municipal) e o conjunto

do orçamento das demais Unidades tem-se a seguinte execução orçamentária:

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 4

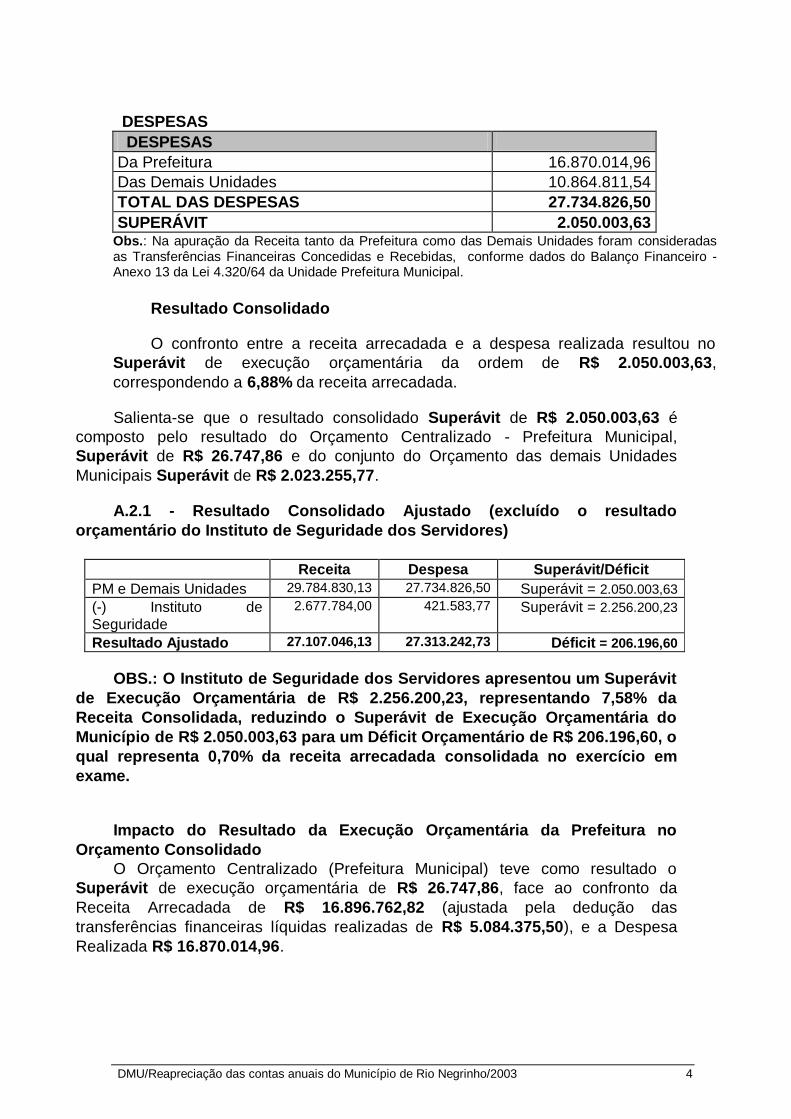

DESPESAS

DESPESAS

Da Prefeitura 16.870.014,96

Das Demais Unidades 10.864.811,54

TOTAL DAS DESPESAS 27.734.826,50

SUPERÁVIT 2.050.003,63

Resultado Consolidado

O confronto entre a receita arrecadada e a despesa realizada resultou no

Superávit de execução orçamentária da ordem de R$ 2.050.003,63,

correspondendo a 6,88% da receita arrecadada.

Obs.: Na apuração da Receita tanto da Prefeitura como das Demais Unidades foram consideradas as Transferências Financeiras Concedidas e Recebidas, conforme dados do Balanço Financeiro - Anexo 13 da Lei 4.320/64 da Unidade Prefeitura Municipal.

Salienta-se que o resultado consolidado Superávit de R$ 2.050.003,63 é

composto pelo resultado do Orçamento Centralizado - Prefeitura Municipal,

Superávit de R$ 26.747,86 e do conjunto do Orçamento das demais Unidades

Municipais Superávit de R$ 2.023.255,77.

A.2.1 - Resultado Consolidado Ajustado (excluído o resultado

orçamentário do Instituto de Seguridade dos Servidores)

Receita Despesa Superávit/Déficit

PM e Demais Unidades 29.784.830,13 27.734.826,50 Superávit = 2.050.003,63 (-) Instituto de

Seguridade

2.677.784,00 421.583,77 Superávit = 2.256.200,23

Resultado Ajustado 27.107.046,13 27.313.242,73 Déficit = 206.196,60

OBS.: O Instituto de Seguridade dos Servidores apresentou um Superávit

de Execução Orçamentária de R$ 2.256.200,23, representando 7,58% da

Receita Consolidada, reduzindo o Superávit de Execução Orçamentária do

Município de R$ 2.050.003,63 para um Déficit Orçamentário de R$ 206.196,60, o

qual representa 0,70% da receita arrecadada consolidada no exercício em

exame.

Impacto do Resultado da Execução Orçamentária da Prefeitura no

Orçamento Consolidado

O Orçamento Centralizado (Prefeitura Municipal) teve como resultado o

Superávit de execução orçamentária de R$ 26.747,86, face ao confronto da

Receita Arrecadada de R$ 16.896.762,82 (ajustada pela dedução das

transferências financeiras líquidas realizadas de R$ 5.084.375,50), e a Despesa

Realizada R$ 16.870.014,96.

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 5

UNIDADES RESULTADO VALORES R$

PREFEITURA SUPERÁVIT 26.747,86

DEMAIS UNIDADES DÈFICIT 232.944,46

TOTAL DÉFICIT 206.196,60

Diante do resultado apresentado, cria-se a seguinte restrição:

A.2.1.1 - Déficit de execução orçamentária do Município (Consolidado) da

ordem de R$ 206.196,60, representando 0,69% da receita arrecadada do

Município no exercício em exame, o que equivale a 0,09 arrecadação mensal -

média mensal do exercício, resultante da exclusão do superávit orçamentário

do Instituto de Previdência dos Servidores Municipais (R$ 2.256.200,23), em

desacordo ao artigo 1º, § 1º, da Lei Complementar nº 101/2000 (LRF),

totalmente absorvido pelo superávit financeiro do exercício anterior (R$

1.945.562,80).

(Relatório nº 4841/2004, de Reinstrução das Contas prestadas pelo Prefeito Municipal referente ao exercício de 2003, item A.2.1.1)

No pedido de reapreciação, não houve manifestação no tocante a este item,

que permanece inalterado.

Dessa forma, conclui-se que o Resultado da Execução Orçamentária da

Prefeitura R$ 26.747,86, interferiu Positivamente no Resultado da Execução

Orçamentária do Município.

QUADRO COMPARATIVO DE RESULTADOS (após ajustes)

A Prefeitura apresentou um resultado superavitário, enquanto que as

demais unidades gestoras municipais produziram um resultado deficitário,

refletindo assim, no Déficit em questão.

O resultado do orçamento consolidado, Superávit de R$ 2.050.003,63 deu-se

em razão do resultado positivo do orçamento centralizado (Prefeitura Municipal),

Superávit de R$ 26.747,86, sendo reduzido face ao desempenho negativo em

conjunto das demais unidades gestoras municipais, Déficit de R$ 232.944,46,

considerando-se que neste resultado excluiu-se o Superávit Orçamentário do

Instituto de Previdência dos Servidores Municipais.

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 6

A.2.1 - Receita

No âmbito do Município, a receita orçamentária pode ser entendida como os

recursos financeiros arrecadados para fazer frente às suas despesas.

A receita arrecadada do exercício em exame atingiu o montante de

R$29.784.830,13, equivalendo a

% da receita orçada.

A.2.1.1 - Receita por Fontes

As receitas por fontes e a participação absoluta e relativa de cada uma delas

no montante da receita arrecadada, são assim demonstradas:

RECEITA POR FONTES 2003

Valor (R$) %

Receita Tributária 3.181.599,64 10,68

Receita de Contribuições 1.614.823,96 5,42

Receita Patrimonial 1.491.137,64 5,01

Receita de Serviços 2.263.105,00 7,60

Transferências Correntes 20.046.406,99 67,30

Outras Receitas Correntes 1.153.429,00 3,87

Outras Receitas de Capital 34.327,90 0,12

TOTAL DA RECEITA ARRECADADA 29.784.830,13 100,00

Participação Relativa da Receita por Fontes na Receita Arrecadada - 2003

Receita Tributária

10,7%

Receita de Contribuições5,4%

Receita Patrimonial5,0%

Receita de Serviços7,6%

Transferências Correntes

67,3%

Outras Receitas Correntes

3,9%

Outras Receitas de Capital

0,1%

85,74

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 7

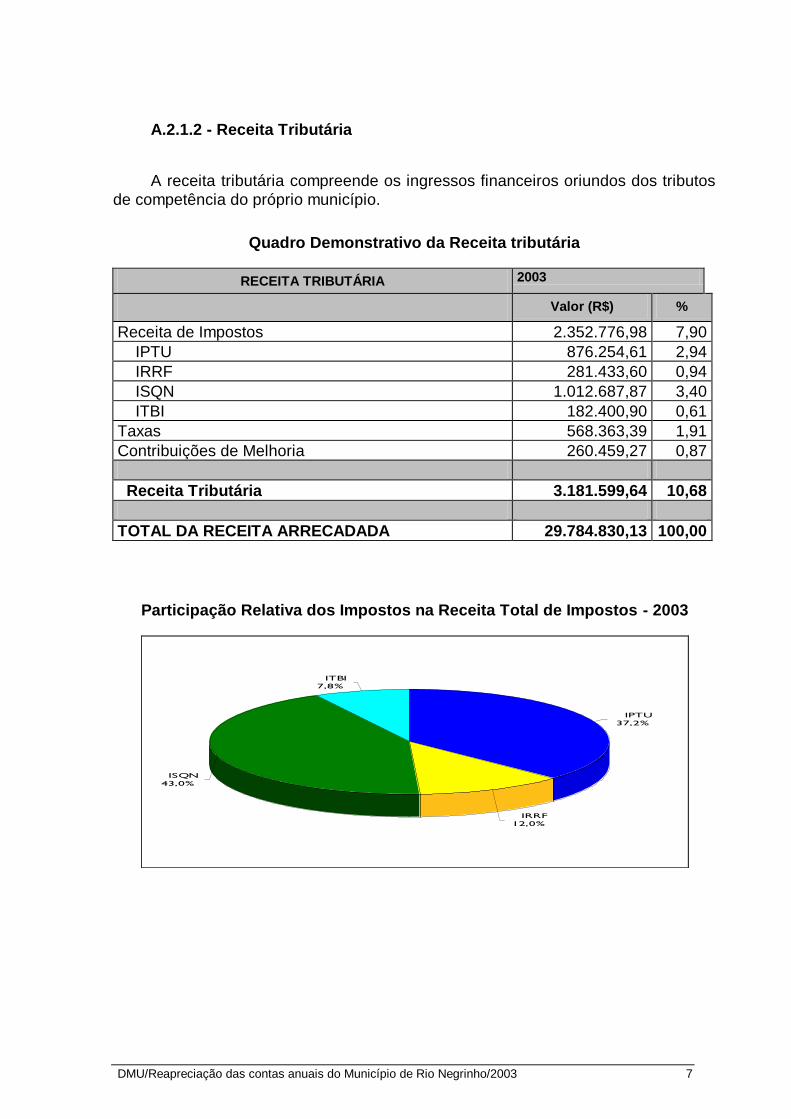

A.2.1.2 - Receita Tributária

A receita tributária compreende os ingressos financeiros oriundos dos tributos

de competência do próprio município.

Quadro Demonstrativo da Receita tributária

RECEITA TRIBUTÁRIA 2003

Valor (R$) %

Receita de Impostos 2.352.776,98 7,90

IPTU 876.254,61 2,94

IRRF 281.433,60 0,94

ISQN 1.012.687,87 3,40

ITBI 182.400,90 0,61

Taxas 568.363,39 1,91

Contribuições de Melhoria 260.459,27 0,87

Receita Tributária 3.181.599,64 10,68

TOTAL DA RECEITA ARRECADADA 29.784.830,13 100,00

Participação Relativa dos Impostos na Receita Total de Impostos - 2003

IPTU

37,2%

IRRF

12,0%

ISQN

43,0%

ITBI

7,8%

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 8

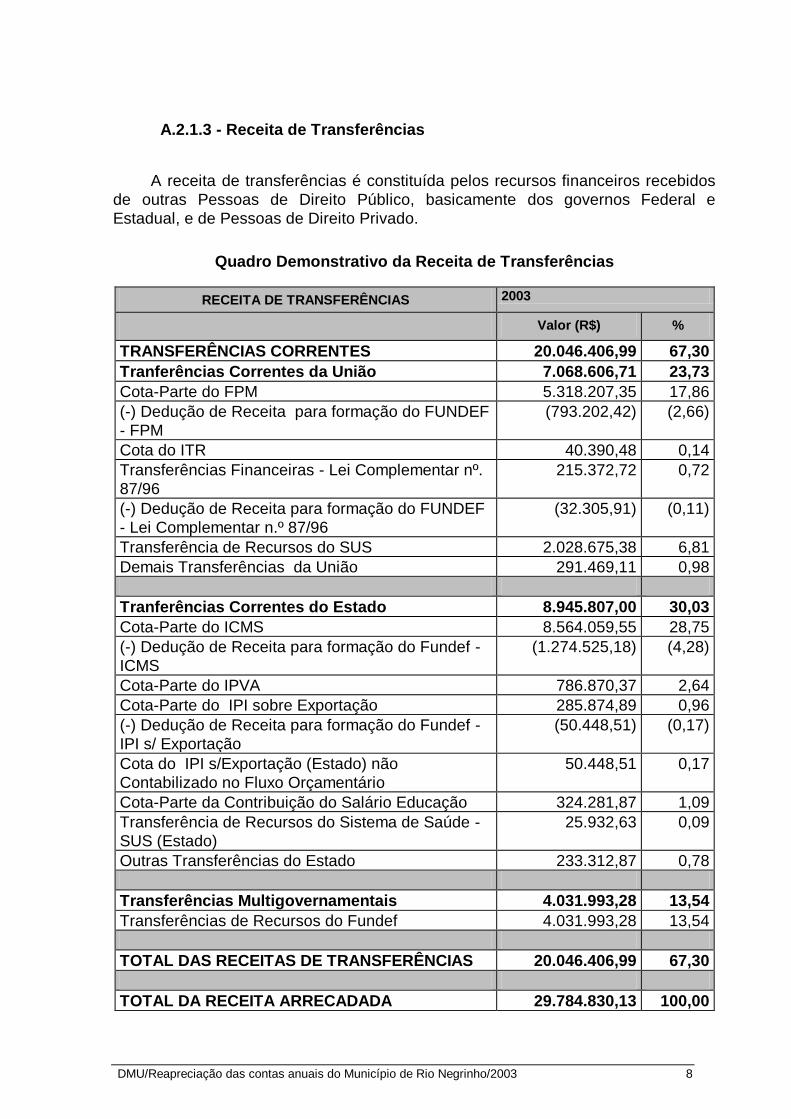

A.2.1.3 - Receita de Transferências

A receita de transferências é constituída pelos recursos financeiros recebidos

de outras Pessoas de Direito Público, basicamente dos governos Federal e

Estadual, e de Pessoas de Direito Privado.

Quadro Demonstrativo da Receita de Transferências

RECEITA DE TRANSFERÊNCIAS 2003

Valor (R$) %

TRANSFERÊNCIAS CORRENTES 20.046.406,99 67,30

Tranferências Correntes da União 7.068.606,71 23,73

Cota-Parte do FPM 5.318.207,35 17,86

(-) Dedução de Receita para formação do FUNDEF

- FPM

(793.202,42) (2,66)

Cota do ITR 40.390,48 0,14

Transferências Financeiras - Lei Complementar nº.

87/96

215.372,72 0,72

(-) Dedução de Receita para formação do FUNDEF

- Lei Complementar n.º 87/96

(32.305,91) (0,11)

Transferência de Recursos do SUS 2.028.675,38 6,81

Demais Transferências da União 291.469,11 0,98

Tranferências Correntes do Estado 8.945.807,00 30,03

Cota-Parte do ICMS 8.564.059,55 28,75

(-) Dedução de Receita para formação do Fundef -

ICMS

(1.274.525,18) (4,28)

Cota-Parte do IPVA 786.870,37 2,64

Cota-Parte do IPI sobre Exportação 285.874,89 0,96

(-) Dedução de Receita para formação do Fundef -

IPI s/ Exportação

(50.448,51) (0,17)

Cota do IPI s/Exportação (Estado) não

Contabilizado no Fluxo Orçamentário

50.448,51 0,17

Cota-Parte da Contribuição do Salário Educação 324.281,87 1,09

Transferência de Recursos do Sistema de Saúde -

SUS (Estado)

25.932,63 0,09

Outras Transferências do Estado 233.312,87 0,78

Transferências Multigovernamentais 4.031.993,28 13,54

Transferências de Recursos do Fundef 4.031.993,28 13,54

TOTAL DAS RECEITAS DE TRANSFERÊNCIAS 20.046.406,99 67,30

TOTAL DA RECEITA ARRECADADA 29.784.830,13 100,00

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 9

A.2.1.4 - Receita de Dívida Ativa

A.2.1.5 - Receita de Operações de Crédito

A.2.2 - Despesas

A despesa orçamentária é aquela realizada pela administração pública para a

manutenção e o funcionamento dos serviços públicos, bem como, para a produção,

aquisição ou constituição de bens que integrarão o patrimônio público ou para uso

da comunidade, devidamente autorizada por lei.

A despesa realizada no exercício em exame do Município atingiu o montante

de R$ 27.734.826,50, equivalendo a 78,36 % da despesa autorizada.

A.2.2.1 - Despesas por Função de Governo

As despesas por função de governo e as participações absoluta e relativa, de

cada uma delas no montante da despesa realizada, são assim demonstradas:

DESPESA POR FUNÇÃO DE GOVERNO 2003

Valor (R$) %

01-Legislativa 554.331,36 2,00

02-Judiciária 181.292,22 0,65

04-Administração 4.637.443,55 16,72

06-Segurança Pública 288.478,78 1,04

08-Assistência Social 668.073,51 2,41

09-Previdência Social 421.583,77 1,52

10-Saúde 6.416.041,03 23,13

12-Educação 7.178.056,24 25,88

13-Cultura 623.692,10 2,25

15-Urbanismo 891.478,09 3,21

16-Habitação 291.607,54 1,05

17-Saneamento 2.660.486,26 9,59

20-Agricultura 468.578,33 1,69

22-Indústria 161.006,42 0,58

23-Comércio e Serviços 80.509,77 0,29

24-Comunicações 158.525,60 0,57

25-Energia 38.447,34 0,14

26-Transporte 1.813.969,15 6,54

28-Encargos Especiais 201.225,44 0,73

A dívida ativa origina-se dos créditos da fazenda pública lançados e não

arrecadados até a data de seus vencimentos. A arrecadação a título de dívida ativa,

no exercício em exame, foi da ordem de R$ 313.076,69 e desta, R$ 218.776,42

refere-se a dívida ativa proveniente de receita de impostos.

Durante o exercício não houve operações dessa natureza.

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 10

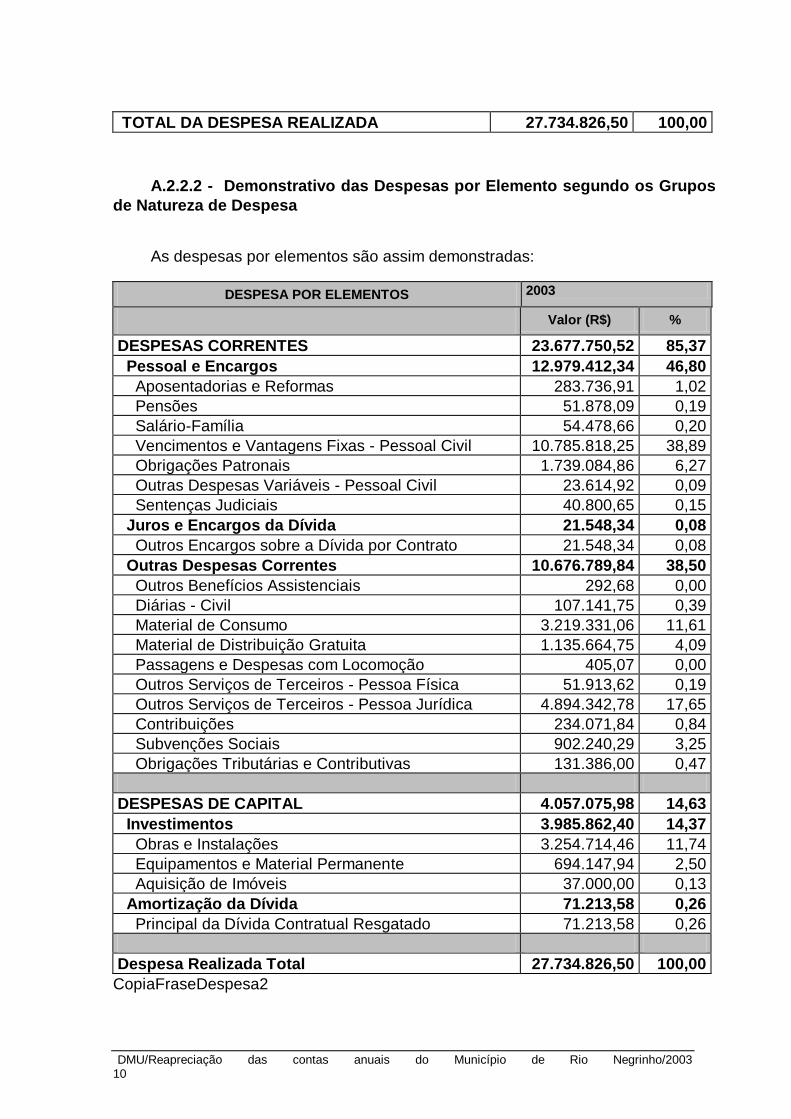

TOTAL DA DESPESA REALIZADA 27.734.826,50 100,00

A.2.2.2 - Demonstrativo das Despesas por Elemento segundo os Grupos

de Natureza de Despesa

As despesas por elementos são assim demonstradas:

DESPESA POR ELEMENTOS 2003

Valor (R$) %

DESPESAS CORRENTES 23.677.750,52 85,37

Pessoal e Encargos 12.979.412,34 46,80

Aposentadorias e Reformas 283.736,91 1,02

Pensões 51.878,09 0,19

Salário-Família 54.478,66 0,20

Vencimentos e Vantagens Fixas - Pessoal Civil 10.785.818,25 38,89

Obrigações Patronais 1.739.084,86 6,27

Outras Despesas Variáveis - Pessoal Civil 23.614,92 0,09

Sentenças Judiciais 40.800,65 0,15

Juros e Encargos da Dívida 21.548,34 0,08

Outros Encargos sobre a Dívida por Contrato 21.548,34 0,08

Outras Despesas Correntes 10.676.789,84 38,50

Outros Benefícios Assistenciais 292,68 0,00

Diárias - Civil 107.141,75 0,39

Material de Consumo 3.219.331,06 11,61

Material de Distribuição Gratuita 1.135.664,75 4,09

Passagens e Despesas com Locomoção 405,07 0,00

Outros Serviços de Terceiros - Pessoa Física 51.913,62 0,19

Outros Serviços de Terceiros - Pessoa Jurídica 4.894.342,78 17,65

Contribuições 234.071,84 0,84

Subvenções Sociais 902.240,29 3,25

Obrigações Tributárias e Contributivas 131.386,00 0,47

DESPESAS DE CAPITAL 4.057.075,98 14,63

Investimentos 3.985.862,40 14,37

Obras e Instalações 3.254.714,46 11,74

Equipamentos e Material Permanente 694.147,94 2,50

Aquisição de Imóveis 37.000,00 0,13

Amortização da Dívida 71.213,58 0,26

Principal da Dívida Contratual Resgatado 71.213,58 0,26

Despesa Realizada Total 27.734.826,50 100,00

CopiaFraseDespesa2

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 11

A.3 - ANÁLISE FINANCEIRA

A.3.1 - Movimentação Financeira

O fluxo financeiro do Município no exercício foi o seguinte:

Fluxo Financeiro Valor (R$)

SALDO DO EXERCÍCIO ANTERIOR 5.315.568,07

Bancos Conta Movimento 4.796.433,91

Vinculado em Conta Corrente Bancária 519.134,16

(+) ENTRADAS 42.053.687,54

Receita Orçamentária 29.784.830,13

Extraorçamentárias 12.268.857,41

Realizável 2.157.176,74

Restos a Pagar 1.646.420,16

Depósitos de Diversas Origens 3.359.509,51

Transferências Financeiras Recebidas - entrada 5.105.751,00

(-) SAÍDAS 43.411.026,84

Despesa Orçamentária 27.734.826,50

Extraorçamentárias 15.676.200,34

Realizável 5.999.729,57

Restos a Pagar 1.335.125,00

Depósitos de Diversas Origens 3.235.594,77

Transferências Financeiras Concedidas - Saída 5.105.751,00

SALDO PARA O EXERCÍCIO SEGUINTE 3.958.228,77

Banco Conta Movimento 1.167.301,47

Vinculado em Conta Corrente Bancária 720.370,12

Aplicações Financeiras 2.070.557,18

Fonte : Balanço Financeiro

Disponibilidades Valor (R$)

Bancos c/ Movimento 673.653,13

Vinculado em C/C Bancária 419.728,37

TOTAL 1.093.381,5

OBS.: Por sua vez, as disponibilidades financeiras da Unidade Prefeitura

Municipal apresentaram-se da seguinte forma:

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 12

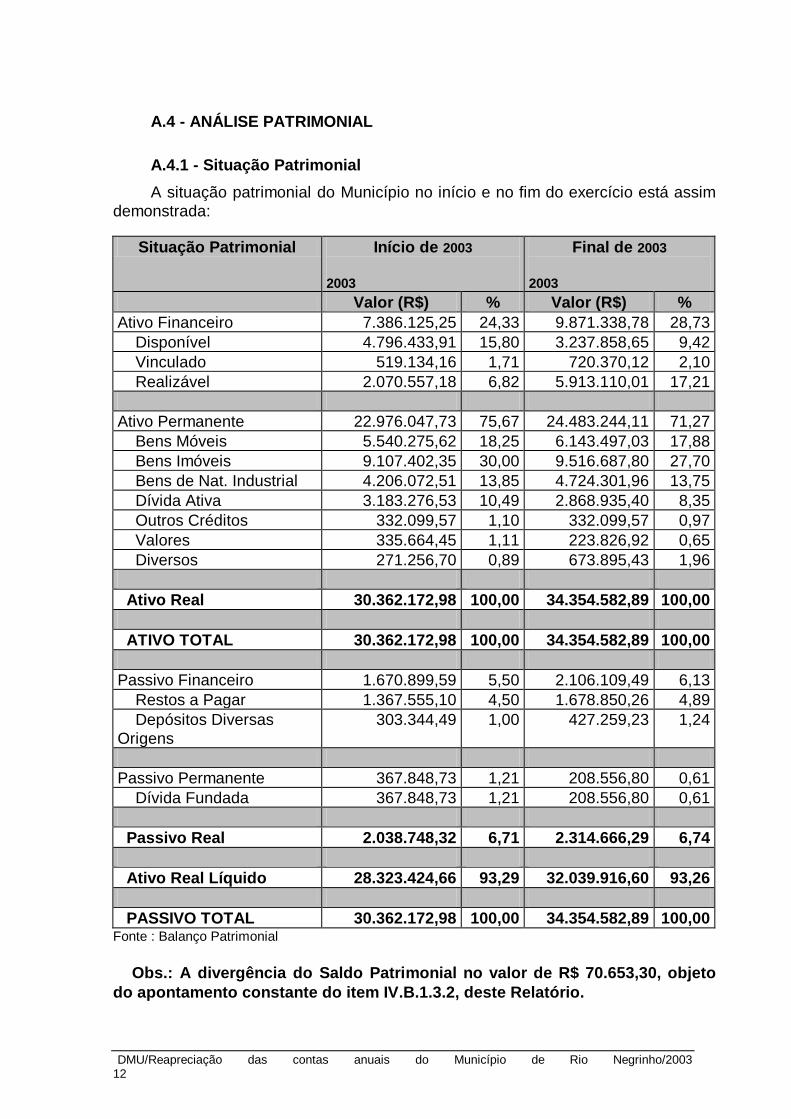

A.4 - ANÁLISE PATRIMONIAL

A.4.1 - Situação Patrimonial

A situação patrimonial do Município no início e no fim do exercício está assim

demonstrada:

Situação Patrimonial Início de 2003

2003

Final de 2003

2003

Valor (R$) % Valor (R$) %

Ativo Financeiro 7.386.125,25 24,33 9.871.338,78 28,73

Disponível 4.796.433,91 15,80 3.237.858,65 9,42

Vinculado 519.134,16 1,71 720.370,12 2,10

Realizável 2.070.557,18 6,82 5.913.110,01 17,21

Ativo Permanente 22.976.047,73 75,67 24.483.244,11 71,27

Bens Móveis 5.540.275,62 18,25 6.143.497,03 17,88

Bens Imóveis 9.107.402,35 30,00 9.516.687,80 27,70

Bens de Nat. Industrial 4.206.072,51 13,85 4.724.301,96 13,75

Dívida Ativa 3.183.276,53 10,49 2.868.935,40 8,35

Outros Créditos 332.099,57 1,10 332.099,57 0,97

Valores 335.664,45 1,11 223.826,92 0,65

Diversos 271.256,70 0,89 673.895,43 1,96

Ativo Real 30.362.172,98 100,00 34.354.582,89 100,00

ATIVO TOTAL 30.362.172,98 100,00 34.354.582,89 100,00

Passivo Financeiro 1.670.899,59 5,50 2.106.109,49 6,13

Restos a Pagar 1.367.555,10 4,50 1.678.850,26 4,89

Depósitos Diversas

Origens

303.344,49 1,00 427.259,23 1,24

Passivo Permanente 367.848,73 1,21 208.556,80 0,61

Dívida Fundada 367.848,73 1,21 208.556,80 0,61

Passivo Real 2.038.748,32 6,71 2.314.666,29 6,74

Ativo Real Líquido 28.323.424,66 93,29 32.039.916,60 93,26

PASSIVO TOTAL 30.362.172,98 100,00 34.354.582,89 100,00 Fonte : Balanço Patrimonial

Obs.: A divergência do Saldo Patrimonial no valor de R$ 70.653,30, objeto

do apontamento constante do item IV.B.1.3.2, deste Relatório.

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 13

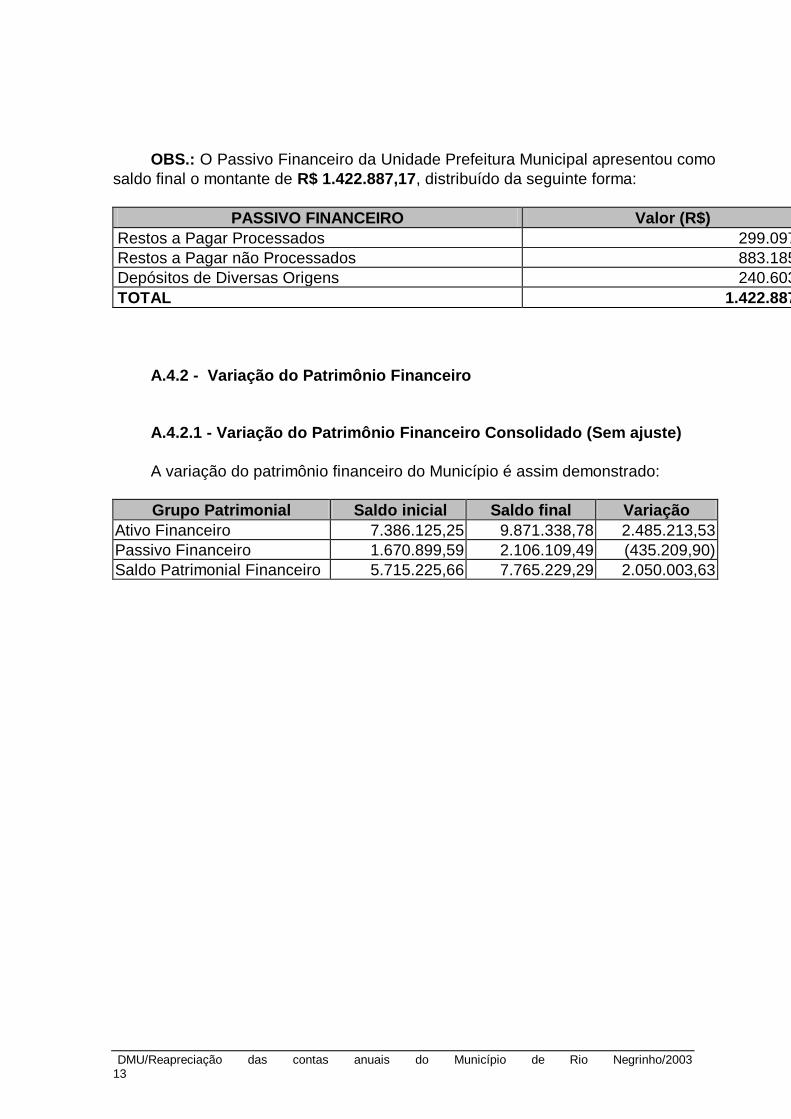

OBS.: O Passivo Financeiro da Unidade Prefeitura Municipal apresentou como

saldo final o montante de R$ 1.422.887,17, distribuído da seguinte forma:

PASSIVO FINANCEIRO Valor (R$)

Restos a Pagar Processados 299.097,66

Restos a Pagar não Processados 883.185,59

Depósitos de Diversas Origens 240.603,92

TOTAL 1.422.887,17

A.4.2 - Variação do Patrimônio Financeiro

A.4.2.1 - Variação do Patrimônio Financeiro Consolidado (Sem ajuste)

A variação do patrimônio financeiro do Município é assim demonstrado:

Grupo Patrimonial Saldo inicial Saldo final Variação

Ativo Financeiro 7.386.125,25 9.871.338,78 2.485.213,53

Passivo Financeiro 1.670.899,59 2.106.109,49 (435.209,90)

Saldo Patrimonial Financeiro 5.715.225,66 7.765.229,29 2.050.003,63

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 14

O déficit financeiro apurado corresponde a 1,50% dos ingressos auferidos no

exercício em exame e, tomando por base a arrecadação média mensal do exercício

em questão, equivale a 0,18 arrecadação mensal (média mensal do exercício).

Em relação ao exercício anterior, ocorreu variação negativa de R$ 5.682,25,

passando de um déficit financeiro de R$ 323.823,42 para um déficit financeiro de

R$ 329.505,67.

A.4.2.2 - Variação do Patrimônio Financeiro de 2002 Ajustado (excluído o

resultado do Instituto de Previdência dos Servidores)

Ativo

Financeiro Passivo

Financeiro Superávit

PM e Demais Unidades 7.386.125,25 1.670.899,59 5.715.225,66 (-) Instituto de Seguridade 3.780.628,59 10.965,73 3.769.662,86 Resultado Ajustado 3.605.496,66 1.659.933,86 1.945.562,80

OBS.: O Instituto de Seguridade dos Servidores, no exercício de 2002,

apresentou um superávit financeiro de R$ 3.769.662,86, representando 20,40% da

Receita Consolidada (R$ 18.477.914,50), sem o qual o Município passa a ter um

superávit financeiro de R$ 1.945.562,80, representando 10,53% da receita

arrecadada do Município no exercício de 2002, o que equivale a 1,08 arrecadações

mensais - média mensal do exercício.

A.4.2.3 - Variação do Patrimônio Financeiro Ajustado do exercício de 2003

(excluído o resultado do Instituto de Seguridade dos Servidores)

Ativo

Financeiro Passivo

Financeiro Superávit

PM e Demais Unidades 9.871.338,78 2.106.109,49 7.765.229,29 (-) Instituto de Previdência 6.029.854,57 3.991,48 6.025.863,09 Resultado Ajustado 3.841.484,21 2.102.118,01 1.739.366,20

O confronto entre o Ativo Financeiro e o Passivo Financeiro do exercício

encerrado resulta em Superávit Financeiro de R$ 7.765.229,29 e a sua correlação

demonstra que para cada R$ 1,00 (um real) de recursos existentes, o Município

possui R$ 0,21 de dívida a curto prazo.

Em relação ao exercício anterior, ocorreu variação positiva de R$

2.050.003,63, passando de um superávit financeiro de R$ 5.715.225,66 para um

superávit financeiro de R$ 7.765.229,29.

OBS.: Confrontando-se o Ativo Financeiro da Unidade Prefeitura

Municipal (R$ 1.093.381,50) com seu Passivo Financeiro (R$ 1.422.887,17),

apurou-se um Déficit Financeiro de R$ 329.505,67 e a sua correlação demonstra

que para cada R$ 1,00 (um real) de recursos existentes, a Prefeitura Municipal

possui R$ 1,30 de dívida a curto prazo, comprometendo a execução orçamentária

do exercício subseqüente.

2003 2002 2003 2002

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 15

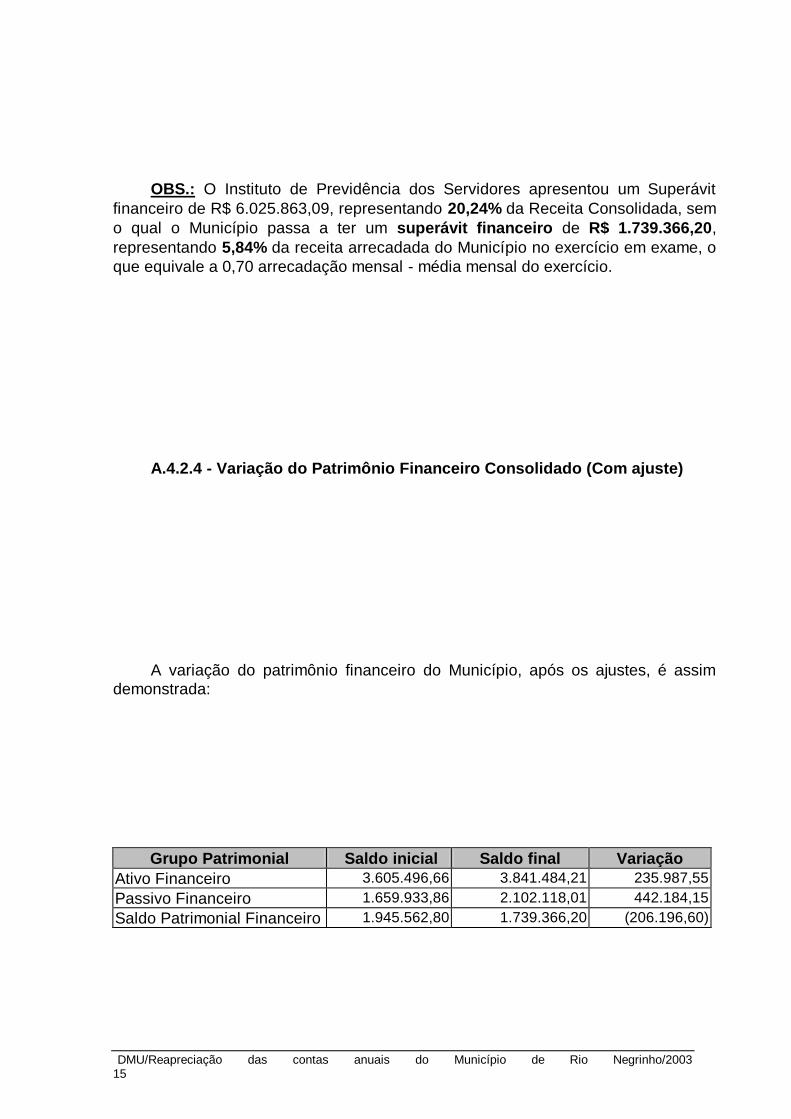

OBS.: O Instituto de Previdência dos Servidores apresentou um Superávit

financeiro de R$ 6.025.863,09, representando 20,24% da Receita Consolidada, sem

o qual o Município passa a ter um superávit financeiro de R$ 1.739.366,20,

representando 5,84% da receita arrecadada do Município no exercício em exame, o

que equivale a 0,70 arrecadação mensal - média mensal do exercício.

A.4.2.4 - Variação do Patrimônio Financeiro Consolidado (Com ajuste)

A variação do patrimônio financeiro do Município, após os ajustes, é assim

demonstrada:

Grupo Patrimonial Saldo inicial Saldo final Variação

Ativo Financeiro 3.605.496,66 3.841.484,21 235.987,55

Passivo Financeiro 1.659.933,86 2.102.118,01 442.184,15

Saldo Patrimonial Financeiro 1.945.562,80 1.739.366,20 (206.196,60)

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 16

O confronto entre o Ativo Financeiro e o Passivo Financeiro do exercício

encerrado resulta em Superávit Financeiro de R$ 1.739.366,20 e a sua correlação

demonstra que para cada R$ 1,00 (um real) de recursos existentes, o Município

possui R$ 0,82 de dívida a curto prazo.

A.4.3 - Variação Patrimonial

Variação patrimonial é qualquer alteração sofrida pelo patrimônio, resultante

ou independente da execução orçamentária.

O quadro abaixo demonstra as variações ocorridas no patrimônio do

Município, no período analisado:

VARIAÇÕES RESULTANTES DA

EXECUÇÃO ORÇAMENTÁRIA

Valor (R$)

Receita Efetiva 29.471.753,44

Receita Orçamentária 29.784.830,13

(-) Mutações Patr.da Receita 313.076,69

Despesa Efetiva 25.658.947,05

Despesa Orçamentária 27.734.826,50

(-) Mutações Patrimoniais da Despesa 2.075.879,45

RESULTADO PATRIMONIAL DA GESTÃO

ORÇAMENTÁRIA

3.812.806,39

VARIAÇÕES INDEPENDENTES DA

EXECUÇÃO ORÇAMENTÁRIA

Valor (R$)

Variações Ativas 7.332.177,16

(-) Variações Passivas 7.499.144,91

O confronto entre o Ativo Financeiro e o Passivo Financeiro do exercício

encerrado resulta em Superávit Financeiro de R$ 1.739.366,20 e a sua correlação

demonstra que para cada R$ 1,00 (um real) de recursos existentes, o Município

possui R$ 0,82 de dívida a curto prazo.

Em relação ao exercício anterior, ocorreu variação negativa de R$ 206.196,60,

passando de um superávit financeiro de R$ 1.945.562,80 para um superávit

financeiro de R$ 1.739.366,20.

OBS.: Confrontando-se o Ativo Financeiro da Unidade Prefeitura

Municipal (R$ 1.093.381,50) com seu Passivo Financeiro (R$ 1.422.887,17),

apurou-se um Déficit Financeiro de R$ 329.505,67 e a sua correlação demonstra

que para cada R$ 1,00 (um real) de recursos existentes, a Prefeitura Municipal

possui R$ 1,30 de dívida a curto prazo, comprometendo a execução orçamentária

do exercício subseqüente.

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 17

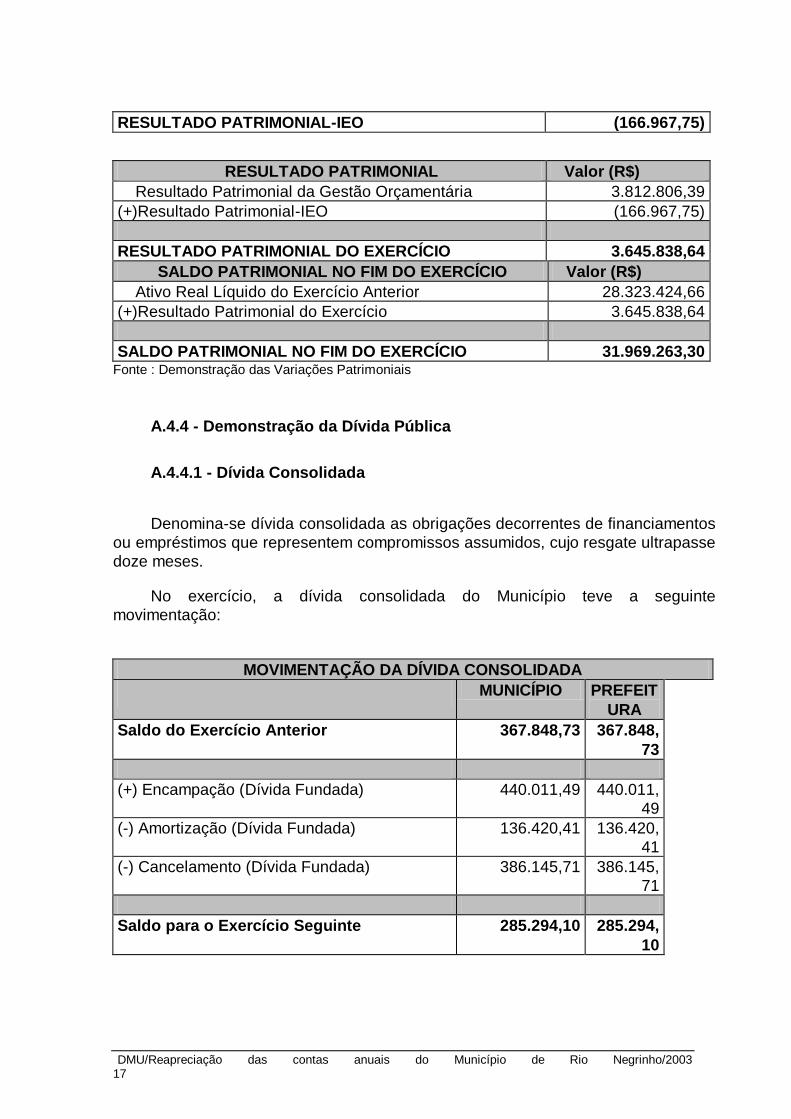

RESULTADO PATRIMONIAL-IEO (166.967,75)

RESULTADO PATRIMONIAL Valor (R$)

Resultado Patrimonial da Gestão Orçamentária 3.812.806,39

(+)Resultado Patrimonial-IEO (166.967,75)

RESULTADO PATRIMONIAL DO EXERCÍCIO 3.645.838,64

SALDO PATRIMONIAL NO FIM DO EXERCÍCIO Valor (R$)

Ativo Real Líquido do Exercício Anterior 28.323.424,66

(+)Resultado Patrimonial do Exercício 3.645.838,64

SALDO PATRIMONIAL NO FIM DO EXERCÍCIO 31.969.263,30 Fonte : Demonstração das Variações Patrimoniais

A.4.4 - Demonstração da Dívida Pública

A.4.4.1 - Dívida Consolidada

Denomina-se dívida consolidada as obrigações decorrentes de financiamentos

ou empréstimos que representem compromissos assumidos, cujo resgate ultrapasse

doze meses.

No exercício, a dívida consolidada do Município teve a seguinte

movimentação:

MOVIMENTAÇÃO DA DÍVIDA CONSOLIDADA

MUNICÍPIO PREFEIT

URA

Saldo do Exercício Anterior 367.848,73 367.848,

73

(+) Encampação (Dívida Fundada) 440.011,49 440.011,

49

(-) Amortização (Dívida Fundada) 136.420,41 136.420,

41

(-) Cancelamento (Dívida Fundada) 386.145,71 386.145,

71

Saldo para o Exercício Seguinte 285.294,10 285.294,

10

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 18

Obs.: A divergência apurada acima, em relação ao saldo da Dívida

Fundada, conforme item A.4.1 (R$ 208.556,80), é objeto do apontamento do

item IV.B.1.4.1, deste Relatório.

A evolução da dívida consolidada, considerando o Balanço Consolidado do

Município nos últimos dois anos, e a sua relação com a receita arrecadada em cada

exercício são assim demonstradas:

Saldo da Dívida Consolidada

2002 2003

Valor(R$) % Valor(R$) %

Saldo 367.848,73 1,24 208.556,80 0,70

A.4.4.2 - Dívida Flutuante

Designa-se dívida flutuante aquela contraída pelo tesouro, por um período

inferior a doze meses, quer na condição de administrador de bens de terceiros,

confiados a sua guarda, quer para atender as momentâneas necessidades de caixa.

No exercício, a dívida flutuante do Município teve a seguinte movimentação:

MOVIMENTAÇÃO DA DÍVIDA FLUTUANTE Valor (R$)

Saldo do Exercício Anterior 1.670.899,59

(+) Formação da Dívida 5.973.351,73

(-) Baixa da Dívida 5.538.141,83

Saldo para o Exercício Seguinte 2.106.109,49

A evolução da dívida flutuante, nos últimos dois anos, e a sua relação com o

ativo financeiro em cada exercício são assim demonstradas:

Saldo da Dívida Flutuante

2002 2003

Valor(R$) % Valor(R$) %

Saldo 1.670.899,59 22,62 2.106.109,49 21,34

A.4.5 - Comportamento da Dívida Ativa

No exercício, a Dívida Ativa do Município teve a seguinte movimentação:

MOVIMENTAÇÃO DA DÍVIDA ATIVA Valor (R$)

Saldo do Exercício Anterior 3.183.276,53

(+) Inscrição 4.422,61

(-) Cobrança no Exercício 313.076,69

(-) Cancelamento no Exercício 5.687,05

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 19

Saldo para o Exercício Seguinte 2.868.935,40

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 20

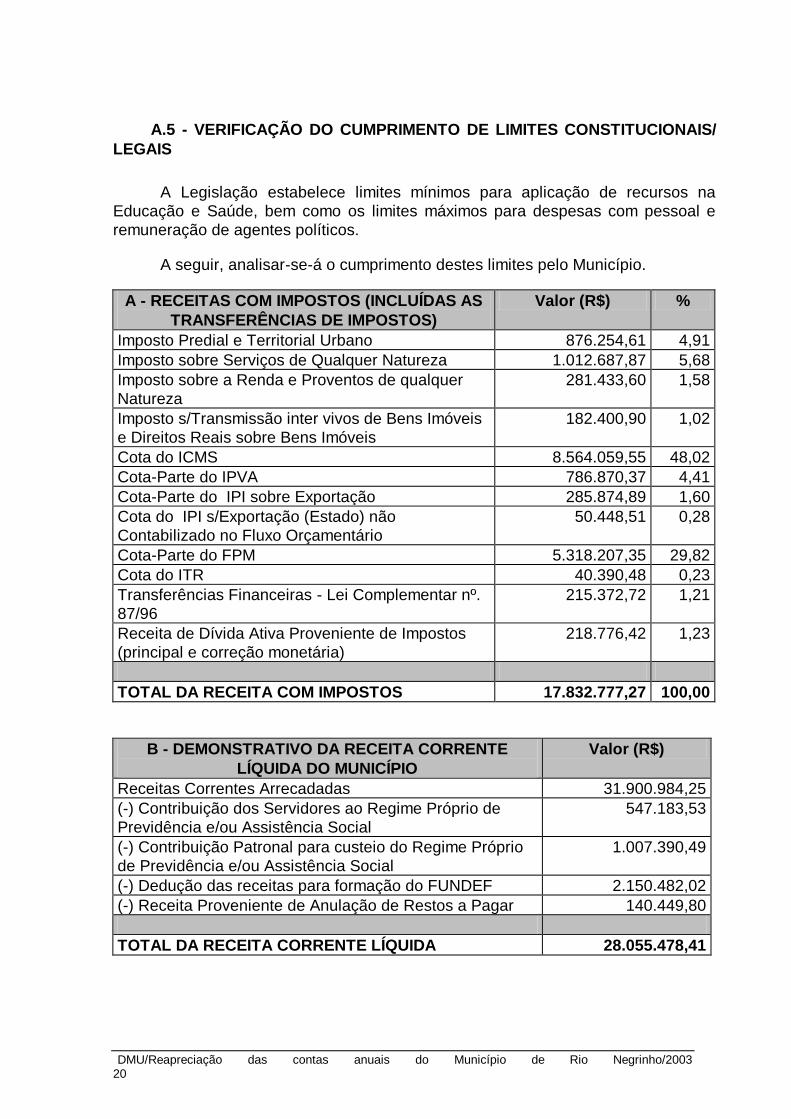

A.5 - VERIFICAÇÃO DO CUMPRIMENTO DE LIMITES CONSTITUCIONAIS/

LEGAIS

A Legislação estabelece limites mínimos para aplicação de recursos na

Educação e Saúde, bem como os limites máximos para despesas com pessoal e

remuneração de agentes políticos.

A seguir, analisar-se-á o cumprimento destes limites pelo Município.

A - RECEITAS COM IMPOSTOS (INCLUÍDAS AS

TRANSFERÊNCIAS DE IMPOSTOS)

Valor (R$) %

Imposto Predial e Territorial Urbano 876.254,61 4,91

Imposto sobre Serviços de Qualquer Natureza 1.012.687,87 5,68

Imposto sobre a Renda e Proventos de qualquer

Natureza

281.433,60 1,58

Imposto s/Transmissão inter vivos de Bens Imóveis

e Direitos Reais sobre Bens Imóveis

182.400,90 1,02

Cota do ICMS 8.564.059,55 48,02

Cota-Parte do IPVA 786.870,37 4,41

Cota-Parte do IPI sobre Exportação 285.874,89 1,60

Cota do IPI s/Exportação (Estado) não

Contabilizado no Fluxo Orçamentário

50.448,51 0,28

Cota-Parte do FPM 5.318.207,35 29,82

Cota do ITR 40.390,48 0,23

Transferências Financeiras - Lei Complementar nº.

87/96

215.372,72 1,21

Receita de Dívida Ativa Proveniente de Impostos

(principal e correção monetária)

218.776,42 1,23

TOTAL DA RECEITA COM IMPOSTOS 17.832.777,27 100,00

B - DEMONSTRATIVO DA RECEITA CORRENTE

LÍQUIDA DO MUNICÍPIO

Valor (R$)

Receitas Correntes Arrecadadas 31.900.984,25

(-) Contribuição dos Servidores ao Regime Próprio de

Previdência e/ou Assistência Social

547.183,53

(-) Contribuição Patronal para custeio do Regime Próprio

de Previdência e/ou Assistência Social

1.007.390,49

(-) Dedução das receitas para formação do FUNDEF 2.150.482,02

(-) Receita Proveniente de Anulação de Restos a Pagar 140.449,80

TOTAL DA RECEITA CORRENTE LÍQUIDA 28.055.478,41

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 21

A.5.1 - Aplicação de Recursos na Manutenção e Desenvolvimento do

Ensino

C - DESPESAS COM EDUCAÇÃO INFANTIL Valor (R$)

Educação Infantil (12.365) 1.445.987,23

Outras Despesas com Educação Infantil 81,00

TOTAL DAS DESPESAS COM EDUCAÇÃO INFANTIL 1.446.068,23

D - DESPESAS COM ENSINO FUNDAMENTAL Valor (R$)

Ensino Fundamental (12.361) 4.761.521,01

TOTAL DAS DESPESAS COM ENSINO FUNDAMENTAL 4.761.521,01

E - DEDUÇÕES DAS DESPESAS COM EDUCAÇÃO INFANTIL Valor (R$)

Despesas com recursos de convênios destinados à Educação

Infantil (cfe. Resposta ao Ofício Circular TC/DMU 1.713/04)

8.915,04

TOTAL DAS DEDUÇÕES COM EDUCAÇÃO INFANTIL 8.915,04

F - DEDUÇÕES DAS DESPESAS COM ENSINO

FUNDAMENTAL

Valor (R$)

Programas Suplementares de Alimentação (Ensino

Fundamental)

213.954,00

Despesas classificadas impropriamente em programas de

Ensino Fundamental (cfe. itens A.8.1.1, A.8.1.2, A.8.1.3 e

A.8.1.4)

24.428,38

TOTAL DAS DEDUÇÕES COM ENSINO FUNDAMENTAL 238.382,38

A.5.1.1 - Aplicação do percentual mínimo de 25% da receita de impostos,

incluídas as transferências de impostos (artigo 212 da CF)

Componente Valor (R$) %

Total das Despesas com Educação Infantil (Quadro C ) 1.446.068,23 8,11

(+) Total das Despesas com Ensino Fundamental (Quadro

D)

4.906.495,95 27,51

(-) Total das Deduções com Educação Infantil (Quadro E) 8.915,04 0,05

(-) Total das Deduções com Ensino Fundamental (Quadro F) 238.382,38 1,34

(+) Despesas com Educação sem Identificação do Nível de

Ensino

154.233,28 0,86

(-) Ganho com FUNDEF (Retorno maior que o Repasse) 1.881.511,26 10,55

(-) Rendimentos de Aplicações Financeiras dos Recursos do

FUNDEF

25.748,33 0,14

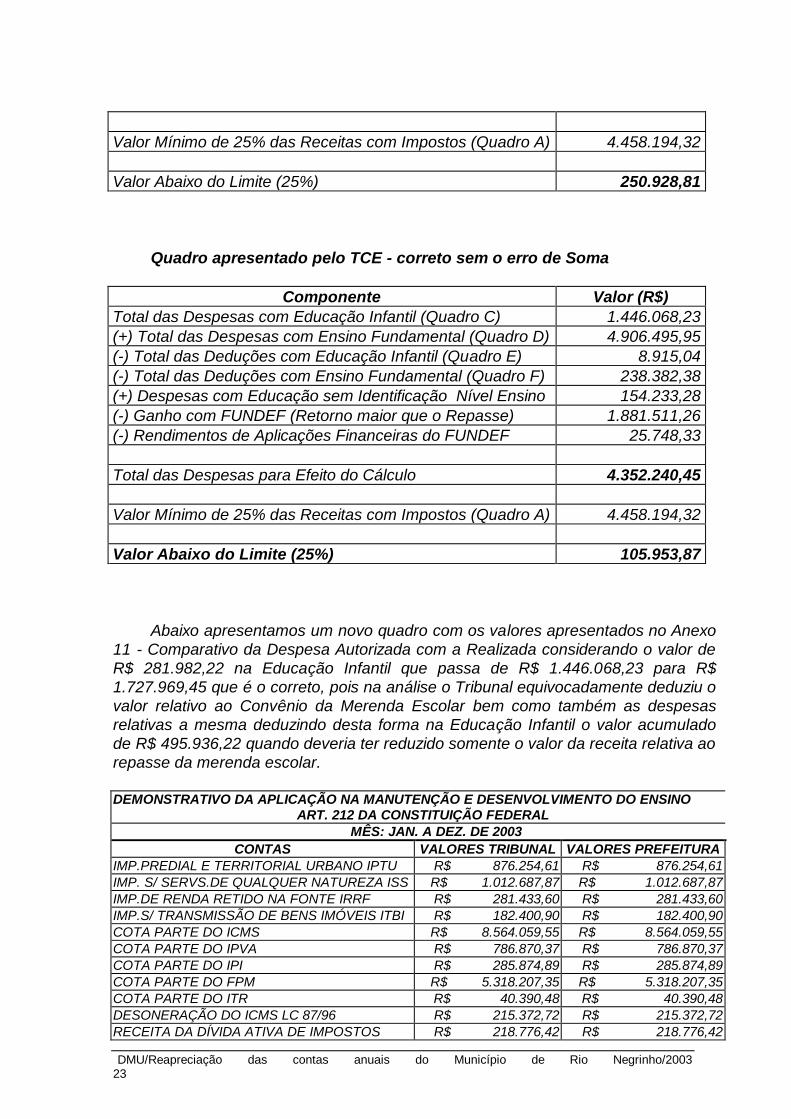

Total das Despesas para efeito de Cálculo 4.207.265,51 23,59

Valor Mínimo de 25% das Receitas com Impostos (Quadro

A)

4.458.194,32 25,00

Valor Abaixo do Limite (25%) 250.928,81 1,41

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 22

O demonstrativo acima evidencia que o Município aplicou o montante de R$

4.207.265,51, em gastos com manutenção e desenvolvimento do ensino, o que

corresponde a 23,59% da receita proveniente de impostos, sendo aplicado a menor o

valor de R$ 250.928,81, representando 1,41% do mesmo parâmetro, DESCUMPRINDO o

expresso no artigo 212 da Constituição Federal, fato pelo qual resta constituída a seguinte

restrição:

A.5.1.1.1 - Descumprimento ao limite constitucional referente à aplicação do

percentual mínimo de 25% da receita de impostos, incluídas as transferências de impostos

(R$ 17.832.777,27), em gastos com manutenção e desenvolvimento do ensino, em

desacordo ao artigo 212 da Constituição Federal, tendo o Município aplicado 23,59% da

receita proveniente de impostos, deixando de aplicar o valor de R$ 250.928,81, o que

representa 1,41% abaixo do limite mínimo.

(Relatório nº 4841/2004, de Reinstrução das Contas prestadas pelo Prefeito Municipal referente ao exercício de 2003, item A.5.1.1.1)

Justificativas da Câmara no pedido de reapreciação:

“Conforme defesa do Sr. Prefeito, o Tribunal deixou de contabilizar o valor de

R$ 278.587,22 - Material de Consumo, e R$ 3.395,00 - Equipamentos e Materiais

Permanentes, se considerados os valores acima, o percentual aplicado na

Educação, ultrapassa o exigido constitucionalmente. Ressalva: Salientamos que

ocorreram dificuldades na análise das contas devido a divergências de valores,

expostos nas folhas 956 e 957, onde no item D, da folha 956 apresenta um valor de

R$ 4.761.521,01 e na folha 957, o mesmo valor foi passado como sendo R$

4.906.495,95. Existem divergências de valores nos quadros da defesa.”

Justificativas do Responsável junto a Câmara Municipal de Rio Negrinho:

“Quadro apresentado pelo TCE – que contém erro de soma

Componente Valor (R$)

Total das Despesas com Educação Infantil (Quadro C) 1.446.068,23

(+) Total das Despesas com Ensino Fundamental (Quadro D) 4.906.495,95

(-) Total das Deduções com Educação Infantil (Quadro E) 8.915,04

(-) Total das Deduções com Ensino Fundamental (Quadro F) 238.382,38

(+) Despesas com Educação sem Identificação Nível Ensino 154.233,28

(-) Ganho com FUNDEF (Retorno maior que o Repasse) 1.881.511,26

(-) Rendimentos de Aplicações Financeiras do FUNDEF 25.748,33

Total das Despesas para Efeito do Cálculo 4.207.265,51

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 23

Valor Mínimo de 25% das Receitas com Impostos (Quadro A) 4.458.194,32

Valor Abaixo do Limite (25%) 250.928,81

Quadro apresentado pelo TCE - correto sem o erro de Soma

Componente Valor (R$)

Total das Despesas com Educação Infantil (Quadro C) 1.446.068,23

(+) Total das Despesas com Ensino Fundamental (Quadro D) 4.906.495,95

(-) Total das Deduções com Educação Infantil (Quadro E) 8.915,04

(-) Total das Deduções com Ensino Fundamental (Quadro F) 238.382,38

(+) Despesas com Educação sem Identificação Nível Ensino 154.233,28

(-) Ganho com FUNDEF (Retorno maior que o Repasse) 1.881.511,26

(-) Rendimentos de Aplicações Financeiras do FUNDEF 25.748,33

Total das Despesas para Efeito do Cálculo 4.352.240,45

Valor Mínimo de 25% das Receitas com Impostos (Quadro A) 4.458.194,32

Valor Abaixo do Limite (25%) 105.953,87

Abaixo apresentamos um novo quadro com os valores apresentados no Anexo

11 - Comparativo da Despesa Autorizada com a Realizada considerando o valor de

R$ 281.982,22 na Educação Infantil que passa de R$ 1.446.068,23 para R$

1.727.969,45 que é o correto, pois na análise o Tribunal equivocadamente deduziu o

valor relativo ao Convênio da Merenda Escolar bem como também as despesas

relativas a mesma deduzindo desta forma na Educação Infantil o valor acumulado

de R$ 495.936,22 quando deveria ter reduzido somente o valor da receita relativa ao

repasse da merenda escolar.

DEMONSTRATIVO DA APLICAÇÃO NA MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO ART. 212 DA CONSTITUIÇÃO FEDERAL MÊS: JAN. A DEZ. DE 2003

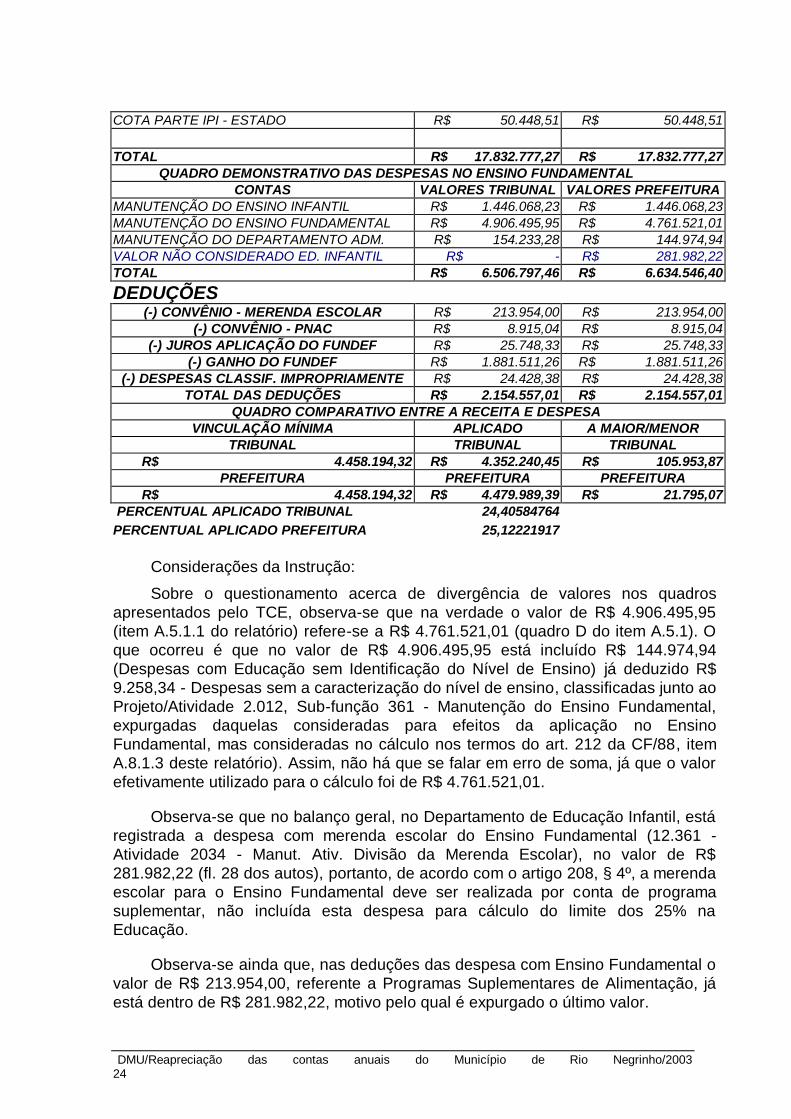

CONTAS VALORES TRIBUNAL VALORES PREFEITURA IMP.PREDIAL E TERRITORIAL URBANO IPTU R$ 876.254,61 R$ 876.254,61 IMP. S/ SERVS.DE QUALQUER NATUREZA ISS R$ 1.012.687,87 R$ 1.012.687,87 IMP.DE RENDA RETIDO NA FONTE IRRF R$ 281.433,60 R$ 281.433,60 IMP.S/ TRANSMISSÃO DE BENS IMÓVEIS ITBI R$ 182.400,90 R$ 182.400,90 COTA PARTE DO ICMS R$ 8.564.059,55 R$ 8.564.059,55 COTA PARTE DO IPVA R$ 786.870,37 R$ 786.870,37 COTA PARTE DO IPI R$ 285.874,89 R$ 285.874,89 COTA PARTE DO FPM R$ 5.318.207,35 R$ 5.318.207,35 COTA PARTE DO ITR R$ 40.390,48 R$ 40.390,48 DESONERAÇÃO DO ICMS LC 87/96 R$ 215.372,72 R$ 215.372,72 RECEITA DA DÍVIDA ATIVA DE IMPOSTOS R$ 218.776,42 R$ 218.776,42

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 24

COTA PARTE IPI - ESTADO R$ 50.448,51 R$ 50.448,51

TOTAL R$ 17.832.777,27 R$ 17.832.777,27 QUADRO DEMONSTRATIVO DAS DESPESAS NO ENSINO FUNDAMENTAL

CONTAS VALORES TRIBUNAL VALORES PREFEITURA MANUTENÇÃO DO ENSINO INFANTIL R$ 1.446.068,23 R$ 1.446.068,23 MANUTENÇÃO DO ENSINO FUNDAMENTAL R$ 4.906.495,95 R$ 4.761.521,01 MANUTENÇÃO DO DEPARTAMENTO ADM. R$ 154.233,28 R$ 144.974,94 VALOR NÃO CONSIDERADO ED. INFANTIL R$ - R$ 281.982,22 TOTAL R$ 6.506.797,46 R$ 6.634.546,40

DEDUÇÕES

(-) CONVÊNIO - MERENDA ESCOLAR R$ 213.954,00 R$ 213.954,00 (-) CONVÊNIO - PNAC R$ 8.915,04 R$ 8.915,04

(-) JUROS APLICAÇÃO DO FUNDEF R$ 25.748,33 R$ 25.748,33 (-) GANHO DO FUNDEF R$ 1.881.511,26 R$ 1.881.511,26

(-) DESPESAS CLASSIF. IMPROPRIAMENTE R$ 24.428,38 R$ 24.428,38 TOTAL DAS DEDUÇÕES R$ 2.154.557,01 R$ 2.154.557,01

QUADRO COMPARATIVO ENTRE A RECEITA E DESPESA VINCULAÇÃO MÍNIMA APLICADO A MAIOR/MENOR

TRIBUNAL TRIBUNAL TRIBUNAL R$ 4.458.194,32 R$ 4.352.240,45 R$ 105.953,87

PREFEITURA PREFEITURA PREFEITURA R$ 4.458.194,32 R$ 4.479.989,39 R$ 21.795,07

PERCENTUAL APLICADO TRIBUNAL 24,40584764 PERCENTUAL APLICADO PREFEITURA 25,12221917

Considerações da Instrução:

Sobre o questionamento acerca de divergência de valores nos quadros

apresentados pelo TCE, observa-se que na verdade o valor de R$ 4.906.495,95

(item A.5.1.1 do relatório) refere-se a R$ 4.761.521,01 (quadro D do item A.5.1). O

que ocorreu é que no valor de R$ 4.906.495,95 está incluído R$ 144.974,94

(Despesas com Educação sem Identificação do Nível de Ensino) já deduzido R$

9.258,34 - Despesas sem a caracterização do nível de ensino, classificadas junto ao

Projeto/Atividade 2.012, Sub-função 361 - Manutenção do Ensino Fundamental,

expurgadas daquelas consideradas para efeitos da aplicação no Ensino

Fundamental, mas consideradas no cálculo nos termos do art. 212 da CF/88, item

A.8.1.3 deste relatório). Assim, não há que se falar em erro de soma, já que o valor

efetivamente utilizado para o cálculo foi de R$ 4.761.521,01.

Observa-se que no balanço geral, no Departamento de Educação Infantil, está

registrada a despesa com merenda escolar do Ensino Fundamental (12.361 -

Atividade 2034 - Manut. Ativ. Divisão da Merenda Escolar), no valor de R$

281.982,22 (fl. 28 dos autos), portanto, de acordo com o artigo 208, § 4º, a merenda

escolar para o Ensino Fundamental deve ser realizada por conta de programa

suplementar, não incluída esta despesa para cálculo do limite dos 25% na

Educação.

Observa-se ainda que, nas deduções das despesa com Ensino Fundamental o

valor de R$ 213.954,00, referente a Programas Suplementares de Alimentação, já

está dentro de R$ 281.982,22, motivo pelo qual é expurgado o último valor.

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 25

Quando da Instrução, por equívoco, o valor de R$ 213.954,00 foi excluído em

duplicidade, o que será revisto nesta oportunidade.

Ante o exposto, diante da reapreciação procedida, o cálculo do ensino fica

demonstrado conforme a seguir:

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 26

Aplicação de Recursos na Manutenção e Desenvolvimento do Ensino

C - DESPESAS COM EDUCAÇÃO INFANTIL Valor (R$)

Educação Infantil (12.365) 1.445.987,23

Outras Despesas com Educação Infantil (item A.8.1.4) 81,00

TOTAL DAS DESPESAS COM EDUCAÇÃO INFANTIL 1.446.068,23

D - DESPESAS COM ENSINO FUNDAMENTAL Valor (R$)

Ensino Fundamental (12.361)* 5.188.478,17

TOTAL DAS DESPESAS COM ENSINO FUNDAMENTAL 5.188.478,17 *Considerou-se o valor total empenhado no Ensino Fundamental e a partir dele foram feitas as exclusões devidas.

E - DEDUÇÕES DAS DESPESAS COM EDUCAÇÃO

INFANTIL

Valor (R$)

Despesas com recursos de convênios destinados à

Educação Infantil (cfe. Resposta ao Ofício Circular TC/DMU

1.713/04)

8.915,04

TOTAL DAS DEDUÇÕES COM EDUCAÇÃO INFANTIL 8.915,04

F - DEDUÇÕES DAS DESPESAS COM ENSINO

FUNDAMENTAL

Valor (R$)

Programas Suplementares de Alimentação (Ensino

Fundamental) Atividade 2034 - Manut. Ativ. Divisão da

Merenda Escolar*

281.982,22

Despesas classificadas impropriamente em programas de

Ensino Fundamental (cfe. itens A.8.1.1, A.8.1.2, A.8.1.3 e

A.8.1.4)

24.428,38

Despesas classificadas impropriamente em progr. de

Ensino Fundamental, mas consideradas para fins do art.

212 (sem nível de identificação)

144.974,94

TOTAL DAS DEDUÇÕES COM ENSINO FUNDAMENTAL 451.385,54 *Em resposta ao item “B” do Ofício Circular TC/DMU nº 1.713/04, a Prefeitura informou o valor de R$ 213.954,00 como gastos com a merenda escolar do ensino fundamental por conta de convênios, esta incluído no valor de R$ 281.982,22.

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 27

Aplicação do percentual mínimo de 25% da receita de impostos, incluídas

as transferências de impostos (artigo 212 da CF)

Componente Valor (R$) %

Total das Despesas com Educação Infantil

(Quadro C )

1.446.068,23 8,11

(+) Total das Despesas com Ensino Fundamental

(Quadro D)

5.188.478,17 29,10

(-) Total das Deduções com Educação Infantil

(Quadro E)

8.915,04 0,05

(-) Total das Deduções com Ensino Fundamental

(Quadro F)

451.385,54 2,53

(+) Despesas com Educação sem Identificação do

Nível de Ensino

154.233,28 0,86

(-) Ganho com FUNDEF (Retorno maior que o

Repasse)

1.881.511,26 10,55

(-) Rendimentos de Aplicações Financeiras dos

Recursos do FUNDEF

25.748,33 0,14

Total das Despesas para efeito de Cálculo 4.421.219,51 24,80

Valor Mínimo de 25% das Receitas com Impostos

(Quadro A)

4.458.194,32 25,00

Valor Abaixo do Limite (25%) 36.974,81 0,21

O demonstrativo evidencia que o Município aplicou o montante de R$

4.421.219,51 em gastos com manutenção e desenvolvimento do ensino, o que

corresponde a 24,80% da receita proveniente de impostos, sendo aplicado a menor

o valor de R$ 36.974,81, representando 0,21% do mesmo parâmetro,

DESCUMPRINDO o expresso no artigo 212 da Constituição Federal,

caracterizando-se a seguinte restrição:

A.5.1.1.1 - Descumprimento ao limite constitucional referente à aplicação

do percentual mínimo de 25% da receita de impostos, incluídas as

transferências de impostos (R$ 17.832.777,27), em gastos com manutenção e

desenvolvimento do ensino, em desacordo ao artigo 212 da Constituição

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 28

Federal, tendo o Município aplicado 24,80% da receita proveniente de

impostos, deixando de aplicar o valor de R$ 36.974,81, o que representa 0,21%

abaixo do limite mínimo.

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 29

A.5.1.2 - Aplicação em manutenção e desenvolvimento do Ensino

Fundamental no percentual mínimo de 60% incidente sobre os 25% a que se

refere o artigo 212 CF (artigo 60 dos ADCT)

Componente Valor (R$)

Despesas com Ensino Fundamental (Quadro D) 4.761.521,01

(-) Deduções das Despesas com Ensino Fundamental (Quadro F) 238.382,38

(-) Ganho com FUNDEF (Retorno maior que o Repasse) 1.881.511,26

(-) Rendimentos de Aplicações Financeiras dos Recursos do FUNDEF 25.748,33

Total das Despesas para efeito de Cálculo 2.615.879,04

25% das Receitas com Impostos 4.458.194,32

60% dos 25% das Receitas com Impostos 2.674.916,59

Valor Abaixo do Limite (60% sobre 25%) 59.037,55

Pelo demonstrativo, constata-se que o Município aplicou no ensino fundamental o

valor de R$ 2.615.879,04, equivalendo a 58,68% do montante de recursos

constitucionalmente destinados à aplicação na manutenção e desenvolvimento do ensino

fundamental (25% de receitas com impostos, incluídas as transferências com impostos).

Dessa forma, verifica-se o DESCUMPRIMENTO do artigo 60 do Ato das Disposições

Constitucionais Transitórias (ADCT), fato pelo qual resta constituída a seguinte restrição:

A.5.1.2.1 - Despesas com manutenção e desenvolvimento do ensino fundamental no

valor de R$ 2.615.879,04, representando 58,68% dos 25% da receita com impostos

incluídas as transferências de impostos, quando o percentual constitucional de 60%

representaria gastos da ordem de R$ 2.674.916,59, configurando, portanto, aplicação a

MENOR de R$ 59.037,55 ou 1,32%, em descumprimento ao artigo 60 do Ato das

Disposições Constitucionais Transitórias - ADCT.

(Relatório nº 4841/2004, de Reinstrução das Contas prestadas pelo Prefeito Municipal referente ao exercício de 2003, item A.5.1.2.1)

Justificativas da Câmara Municipal no pedido de reapreciação:

“Relativamente a aplicação do percentual constitucional de 60% dos 25% da

receita não foram contabilizadas das despesas do departamento administrativo,

equivalente a R$ 144.974,94. Existem divergências nos valores do quadro da

defesa.”

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 30

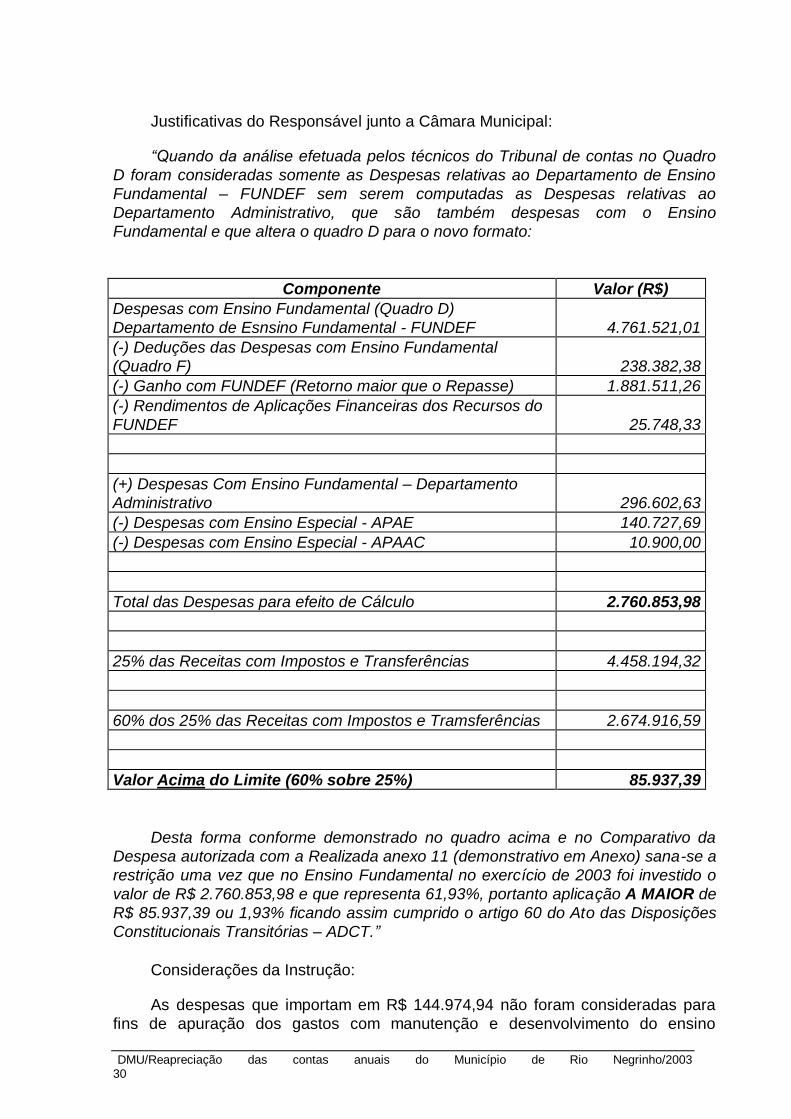

Justificativas do Responsável junto a Câmara Municipal:

“Quando da análise efetuada pelos técnicos do Tribunal de contas no Quadro

D foram consideradas somente as Despesas relativas ao Departamento de Ensino

Fundamental – FUNDEF sem serem computadas as Despesas relativas ao

Departamento Administrativo, que são também despesas com o Ensino

Fundamental e que altera o quadro D para o novo formato:

Componente Valor (R$)

Despesas com Ensino Fundamental (Quadro D)

Departamento de Esnsino Fundamental - FUNDEF

4.761.521,01

(-) Deduções das Despesas com Ensino Fundamental

(Quadro F)

238.382,38

(-) Ganho com FUNDEF (Retorno maior que o Repasse) 1.881.511,26

(-) Rendimentos de Aplicações Financeiras dos Recursos do

FUNDEF

25.748,33

(+) Despesas Com Ensino Fundamental – Departamento

Administrativo

296.602,63

(-) Despesas com Ensino Especial - APAE 140.727,69

(-) Despesas com Ensino Especial - APAAC 10.900,00

Total das Despesas para efeito de Cálculo 2.760.853,98

25% das Receitas com Impostos e Transferências 4.458.194,32

60% dos 25% das Receitas com Impostos e Tramsferências 2.674.916,59

Valor Acima do Limite (60% sobre 25%) 85.937,39

Desta forma conforme demonstrado no quadro acima e no Comparativo da

Despesa autorizada com a Realizada anexo 11 (demonstrativo em Anexo) sana-se a

restrição uma vez que no Ensino Fundamental no exercício de 2003 foi investido o

valor de R$ 2.760.853,98 e que representa 61,93%, portanto aplicação A MAIOR de

R$ 85.937,39 ou 1,93% ficando assim cumprido o artigo 60 do Ato das Disposições

Constitucionais Transitórias – ADCT.”

Considerações da Instrução:

As despesas que importam em R$ 144.974,94 não foram consideradas para

fins de apuração dos gastos com manutenção e desenvolvimento do ensino

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 31

fundamental, já que o Município oferece outros níveis de ensino também. Porém,

foram computados para fins de apuração do artigo 212 da CF/88.

Todavia, em virtude das considerações efetuadas no item A.5.1.1.1 deste

relatório, os valores apontados nesta restrição também sofreram alteração. Desta

forma o quadro fica assim apresentado:

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 32

Aplicação em manutenção e desenvolvimento do Ensino Fundamental

no percentual mínimo de 60% incidente sobre os 25% a que se refere o artigo

212 CF (artigo 60 dos ADCT)

Componente Valor (R$)

Despesas com Ensino Fundamental (Quadro D) 5.188.478,17

(-) Deduções das Despesas com Ensino Fundamental

(Quadro F)

451.385,54

(-) Ganho com FUNDEF (Retorno maior que o Repasse) 1.881.511,26

(-) Rendimentos de Aplicações Financeiras dos Recursos

do FUNDEF

25.748,33

Total das Despesas para efeito de Cálculo 2.829.833,04

25% das Receitas com Impostos 4.458.194,32

60% dos 25% das Receitas com Impostos 2.674.916,59

Valor Acima do Limite (60% sobre 25%) 154.916,45

Pelo demonstrativo, constata-se que o Município aplicou no ensino

fundamental o valor de R$ 2.829.833,04, equivalendo a 63,47% do montante de

recursos constitucionalmente destinados à aplicação na manutenção e

desenvolvimento do ensino fundamental (25% de receitas com impostos, incluídas

as transferências com impostos). Dessa forma, verifica-se o CUMPRIMENTO do

artigo 60 do Ato das Disposições Constitucionais Transitórias (ADCT).

A.5.1.3 - Aplicação do percentual mínimo de 60% dos recursos oriundos

do FUNDEF na remuneração dos profissionais do magistério (artigo 60, § 5º do

ADCT e artigo 7º da Lei Federal nº 9424/96)

Componente Valor (R$)

Transferências do FUNDEF 4.031.993,28

(+) Rendimentos de Aplicações Financeiras das Contas do

FUNDEF

25.748,33

60% dos Recursos Oriundos do FUNDEF 2.434.644,97

Total dos Gastos Efetuados c/Profissionais do Magistério

em Efet. Exerc. Pagos c/ Recursos do FUNDEF

2.452.987,27

Valor Acima do Limite ( 60 % do FUNDEF c/

Profissionais do Magistério)

18.342,30

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 33

Conforme demonstrativo acima, evidencia-se que o Município aplicou o valor

de R$ 2.452.987,27, equivalendo a 60,45% dos recursos oriundos do FUNDEF, em

gastos com a remuneração dos profissionais do magistério, CUMPRINDO o

estabelecido no artigo 60, § 5º do Ato das Disposições Constitucionais Transitórias

(ADCT) e no artigo 7º da Lei Federal nº 9.424/96.

Obs.: As despesas correspondentes as NE’s nº 8422, 8425, 8587, 8673, 8710,

8744, no valor de R$ 58.572,66, não foram consideradas como gastos com

remuneração dos profissionais do magistério, pois referem-se a despesas

empenhadas com recursos do Fundef e inscritas em Restos à Pagar, conforme item

B.3 da resposta do Of. Circular nº 1.713/04 (saldo da conta do Fundef em

31.12.2003 era de R$ 43.663,63).

A.5.2 - Despesas com Ações e Serviços Públicos de Saúde (artigo 198 da

Constituição Federal c/c artigo 77 do Ato das Disposições Constitucionais

Transitórias - ADCT)

G - DESPESAS COM AÇÕES E SERVIÇOS PÚBLICOS DE

SAÚDE

Valor (R$)

Atenção Básica (10.301)

5.828.537,67

Outras Despesas com Ações e Serviços Públicos de Saúde

126.500,00

TOTAL DAS DESPESAS COM AÇÕES E SERVIÇOS

PÚBLICOS DE SAÚDE DO MUNICÍPIO

5.955.037,67

H - DEDUÇÕES DAS DESPESAS COM AÇÕES E

SERVIÇOS PÚBLICOS DE SAÚDE

Valor (R$)

Despesas com Recursos de Convênios Destinados às Ações e

Serviços Públicos de Saúde (cfe. Resposta ao Ofício TC/DMU

n. 1.713/04 e análise ao ACP)

2.295.289,25

Despesa Classificadas impropriamente em Programas de

Saúde (cfe. Item A.8.3.1, deste Relatório)

5.181,82

TOTAL DAS DEDUÇÕES COM AÇÕES E SERVIÇOS

PÚBLICOS DE SAÚDE DO MUNICÍPIO

2.300.471,07

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 34

DEMONSTRATIVO PARA VERIFICAÇÃO DO CUMPRIMENTO DO ARTIGO 198

DA CONSTITUIÇÃO FEDERAL C/C ARTIGO 77 DO ATO DAS DISPOSIÇÕES

CONSTITUCIONAIS TRANSITÓRIAS – ADCT

Componente Valor (R$) %

Total das Despesas com Ações e Serviços Públicos de

Saúde (Quadro G )

5.955.037,67 33,39

(-) Total das Deduções com Ações e Serviços Públicos de

Saúde (Quadro H )

2.300.471,07 12,90

TOTAL DAS DESPESAS PARA EFEITO DO CÁLCULO 3.654.566,60 20,49

VALOR MÍNIMO A SER APLICADO 2.674.916,59 15,00

VALOR ACIMA DO LIMITE 979.650,01 5,49

O percentual mínimo de aplicação em Ações e Serviços Públicos de Saúde para o exercício de 2003 é diferenciado para cada Município, devendo o mesmo aplicar: a) o percentual de 15%, se no

exercício de 2000 já tiver aplicado o percentual igual ou superior; ou b) o percentual

aplicado em 2000, conforme apurado no relatório de contas anuais emitidos por

este Tribunal, acrescido de no mínimo 3/5 do que falta para o limite de 15%; assim

como, deve, concomitantemente, ser cumprido o percentual mínimo de 11,8% das

receitas com impostos, inclusive transferências; estabelecido no § 1º do artigo 77 do

Ato das Disposições Constitucionais Transitórias - ADCT.

Considerando o percentual aplicado em 2000 (16,97%), o limite mínimo a ser

aplicado no exercício atual é de 15,00%, conforme orientação disposta no parágrafo

anterior. Tendo em vista que o montante aplicado foi da ordem de R$ 3.654.566,60,

correspondendo a um percentual de 20,49% da receita com impostos, inclusive

transferências, fica evidenciado que o município CUMPRIU o referido dispositivo

constitucional.

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 35

A.5.3 - Despesas com Pessoal (artigo 169 da Constituição Federal,

regulamentado pela Lei Complementar nº 101/2000)

I - DESPESAS COM PESSOAL DO PODER EXECUTIVO Valor (R$)

Pessoal e Encargos 12.608.388,94

Terceirização para Substituição de Servidores (art. 18, § 1º -

LRF), não registrados em Pessoal e Encargos (cfe. Item A.8.2,

deste Relatório)

1.421.138,12

TOTAL DAS DESPESAS COM PESSOAL DO PODER

EXECUTIVO

14.029.527,06

J - DESPESAS COM PESSOAL DO PODER LEGISLATIVO Valor (R$)

Pessoal e Encargos 371.023,40

TOTAL DAS DESPESAS COM PESSOAL DO PODER

LEGISLATIVO

371.023,40

L - DEDUÇÕES DAS DESPESAS COM PESSOAL DO PODER

EXECUTIVO

Valor (R$)

Despesas c/Inativos e Pensionistas pagas c/Recursos de

Contr.dos Servidores ao Reg. Próprio de Prev.

283.736,91

Sentenças Judiciais 40.800,65

TOTAL DAS DEDUÇÕES COM DESPESAS DE PESSOAL DO

PODER EXECUTIVO

324.537,56

A.5.3.1 - Limite máximo de 60% da Receita Corrente Líquida para os

gastos com pessoal do Município (Prefeitura, Câmara, Fundos, Fundações,

Autarquias, Empresas Estatais Dependentes) – Artigo 169 da Constituição

Federal, regulamentado pela Lei Complementar nº 101/2000

Componente Valor (R$) %

TOTAL DA RECEITA CORRENTE LÍQUIDA 28.055.478,41 100,00

LIMITE DE 60% DA RECEITA CORRENTE LÍQUIDA 16.833.287,05 60,00

Total das Despesas com Pessoal do Poder Executivo 14.029.527,06 50,01

Total das Despesas com Pessoal do Poder Legislativo 371.023,40 1,32

Total das Deduções das Despesas com Pessoal do

Poder Executivo

324.537,56 1,16

TOTAL DA DESPESA PARA EFEITO DE CÁLCULO

DA DESPESA COM PESSOAL DO MUNICÍPIO

14.076.012,90 50,17

VALOR ABAIXO DO LIMITE DE 60% 2.757.274,15 9,83

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 36

O demonstrativo comprova que, no exercício em exame, o Município aplicou

50,17% do total da receita corrente líquida em despesas com pessoal, CUMPRINDO

a norma contida no artigo 169 da Constituição Federal, regulamentado pela Lei

Complementar nº 101/2000.

A.5.3.2 - Limite máximo de 54% da Receita Corrente Líquida para os

gastos com pessoal do Poder Executivo (Prefeitura, Fundos, Fundações,

Autarquias, Empresas Estatais Dependentes) – Artigo 20, III, “b” da Lei

Complementar nº 101/2000

Componente Valor (R$) %

TOTAL DA RECEITA CORRENTE LÍQUIDA 28.055.478,41 100,00

LIMITE DE 54% DA RECEITA CORRENTE LÍQUIDA 15.149.958,34 54,00

Total das Despesas com Pessoal do Poder Executivo 14.029.527,06 50,01

Total das Deduções das Despesas com Pessoal do

Poder Executivo

324.537,56 1,16

Total das Despesas para efeito de Cálculo das

Despesas com Pessoal do Poder Executivo

13.704.989,50 48,85

VALOR ABAIXO DO LIMITE 1.444.968,84 5,15

O demonstrativo acima comprova que, no exercício em exame, o Poder

Executivo aplicou 48,85% do total da receita corrente líquida em despesas com

pessoal, CUMPRINDO a norma contida no artigo 20, III, 'b' da Lei Complementar nº

101/2000.

deFraseDemonstrativo46a

Para a verificação do que estabelece o artigo 71 da Lei Complementar n.º

101/2000, apresenta-se o demonstrativo abaixo:

Componente Valor (R$) %

TOTAL DA DESPESA PARA EFEITO DE CÁLCULO DA

DESPESA COM PESSOAL

13.704.989,50 48,85

(-) Revisão Geral Anual da Remuneração de Pessoal

(componente 815 da LRF-Net)

0,00 0,00

Total da Despesa Líquida com Pessoal (deduzindo a

revisão prevista no inciso X, art. 37 da C.F.)

13.704.989,50 48,85

Observado o que dispõe o inciso X, art. 37 da C.F. e considerando os gastos

com pessoal do Poder Executivo no exercício de 2002, no valor de R$

10.431.711,41, representando 44,28% da Receita Corrente Líquida, apura-se uma

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 37

variação absoluta para o exercício de 4,57 pontos percentuais, representando uma

variação relativa de 10,32%, DESCUMPRINDO o estabelecido no artigo 71 da Lei

Complementar nº 101/2000, razão pela qual restou configurada a seguinte restrição:

A.5.3.2.1 - Gastos com pessoal do Poder Executivo no exercício de 2003

no percentual de 48,85% da Receita Corrente Líquida (R$ 28.055.478,41),

evidenciando uma variação relativa de 10,32% em relação ao exercício anterior

(44,28% em 2002), descumprindo o estabelecido no artigo 71 da Lei

Complementar nº 101/2000.

(Relatório nº 4841/2004, de Reinstrução das Contas prestadas pelo Prefeito Municipal referente ao exercício de 2003, item A.5.3.2.1)

Justificativas da Câmara Municipal no pedido de reapreciação:

“Descumpriu totalmente o Art. 71 de Lei de Responsabilidade Fiscal.”

Justificativas do Responsável no pedido de reapreciação:

O Responsável não se manifestou no tocante a este item.

Considerações da Instrução:

A restrição em epígrafe permanece inalterada.

A.5.3.3 - Limite máximo de 6% da Receita Corrente Líquida para os

gastos com pessoal do Poder Legislativo (Câmara Municipal) – Artigo 20, III,

“a” da Lei Complementar nº 101/2000

Componente Valor (R$) %

TOTAL DA RECEITA CORRENTE LÍQUIDA 28.055.478,41 100,00

LIMITE DE 6% DA RECEITA CORRENTE LÍQUIDA 1.683.328,70 6,00

Total das Despesas com Pessoal do Poder Legislativo 371.023,40 1,32

Total das Despesas para efeito de Cálculo das

Despesas com Pessoal do Poder Legislativo

371.023,40 1,32

VALOR ABAIXO DO LIMITE 1.312.305,30 4,68

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 38

O demonstrativo acima comprova que, no exercício em exame, o Poder

Legislativo aplicou 1,32% do total da receita corrente líquida em despesas com

pessoal, CUMPRINDO a norma contida no artigo 20, III, 'a' da Lei Complementar nº

101/2000.

deFraseDemonstrativo47a

Para a verificação do que estabelece o artigo 71 da Lei Complementar n.º

101/2000, apresenta-se o demonstrativo a seguir:

Componente Valor (R$) %

TOTAL DA DESPESA PARA EFEITO DE CÁLCULO

DA DESPESA COM PESSOAL

371.023,40 1,32

(-) Revisão Geral Anual da Remuneração de Pessoal

(componente 815 da LRF-Net)

0,00 0,00

Total da Despesa Líquida com Pessoal (deduzindo a

revisão prevista no inciso X, art. 37 da C.F.)

371.023,40 1,32

Observado o que dispõe o inciso X, art.37 da C.F. e considerando os gastos

com pessoal do Poder Legislativo no exercício de 2002, no valor de R$ 308.851,04,

representando 1,31% da Receita Corrente Líquida, apura-se uma variação absoluta

para o exercício de 0,01 pontos percentuais, representando uma variação relativa

de 0,76%, CUMPRINDO o estabelecido no artigo 71 da Lei Complementar nº

101/2000.

A.5.4 - Verificação dos Limites Legais do Poder Legislativo

A.5.4.1 - Remuneração Máxima dos Vereadores de 20 a 75% daquela

estabelecida para os Deputados Estaduais (artigo 29, inciso VI da CF)

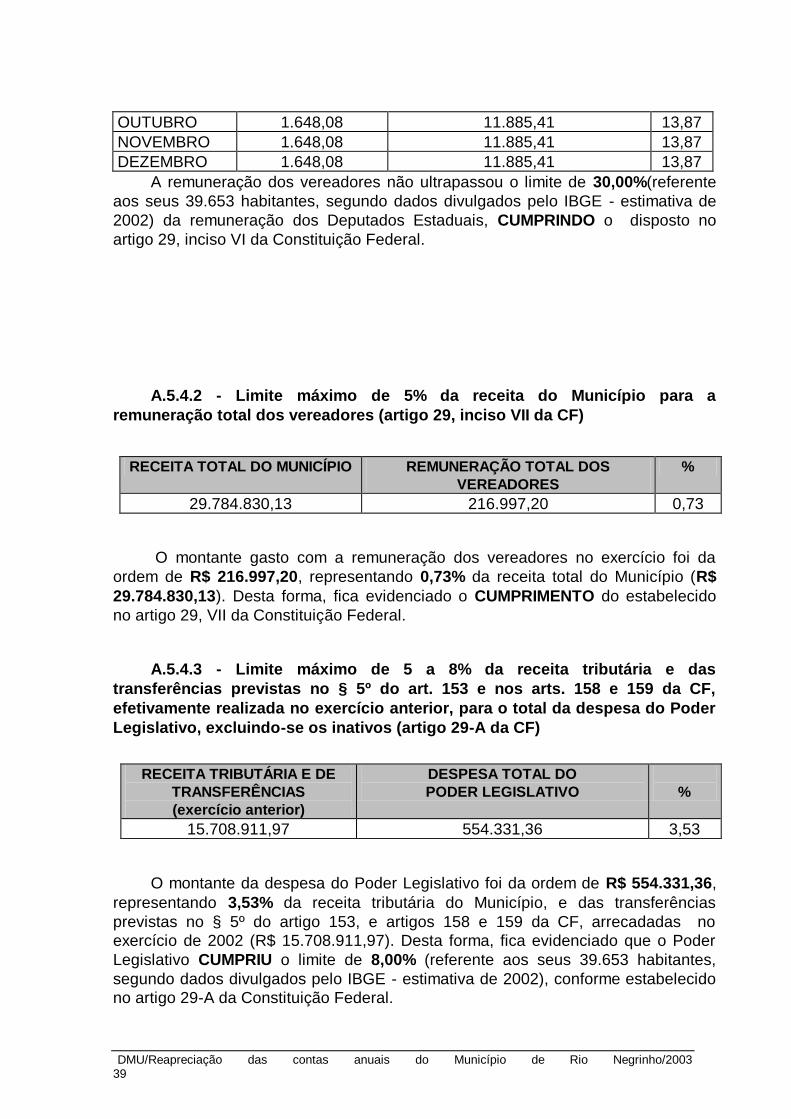

MÊS REMUNERAÇÃO

DE VEREADOR REMUNERAÇÃO DE DEPUTADO

ESTADUAL %

JANEIRO 1.436,40 8.460,00 16,98

FEVEREIRO 1.859,76 11.885,41 15,65

MARÇO 1.648,08 11.885,41 13,87

ABRIL 1.648,08 11.885,41 13,87

MAIO 1.648,08 11.885,41 13,87

JUNHO 1.648,08 11.885,41 13,87

JULHO 1.648,08 11.885,41 13,87

AGOSTO 1.648,08 11.885,41 13,87

SETEMBRO 1.648,08 11.885,41 13,87

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 39

OUTUBRO 1.648,08 11.885,41 13,87

NOVEMBRO 1.648,08 11.885,41 13,87

DEZEMBRO 1.648,08 11.885,41 13,87

A remuneração dos vereadores não ultrapassou o limite de 30,00%(referente

aos seus 39.653 habitantes, segundo dados divulgados pelo IBGE - estimativa de

2002) da remuneração dos Deputados Estaduais, CUMPRINDO o disposto no

artigo 29, inciso VI da Constituição Federal.

A.5.4.2 - Limite máximo de 5% da receita do Município para a

remuneração total dos vereadores (artigo 29, inciso VII da CF)

RECEITA TOTAL DO MUNICÍPIO REMUNERAÇÃO TOTAL DOS

VEREADORES %

29.784.830,13 216.997,20 0,73

O montante gasto com a remuneração dos vereadores no exercício foi da

ordem de R$ 216.997,20, representando 0,73% da receita total do Município (R$

29.784.830,13). Desta forma, fica evidenciado o CUMPRIMENTO do estabelecido

no artigo 29, VII da Constituição Federal.

A.5.4.3 - Limite máximo de 5 a 8% da receita tributária e das

transferências previstas no § 5º do art. 153 e nos arts. 158 e 159 da CF,

efetivamente realizada no exercício anterior, para o total da despesa do Poder

Legislativo, excluindo-se os inativos (artigo 29-A da CF)

RECEITA TRIBUTÁRIA E DE

TRANSFERÊNCIAS

(exercício anterior)

DESPESA TOTAL DO

PODER LEGISLATIVO

%

15.708.911,97 554.331,36 3,53

O montante da despesa do Poder Legislativo foi da ordem de R$ 554.331,36,

representando 3,53% da receita tributária do Município, e das transferências

previstas no § 5º do artigo 153, e artigos 158 e 159 da CF, arrecadadas no

exercício de 2002 (R$ 15.708.911,97). Desta forma, fica evidenciado que o Poder

Legislativo CUMPRIU o limite de 8,00% (referente aos seus 39.653 habitantes,

segundo dados divulgados pelo IBGE - estimativa de 2002), conforme estabelecido

no artigo 29-A da Constituição Federal.

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 40

A.5.4.4 - Limite máximo de 70% da receita da Câmara para o total da

despesa relativa a folha de pagamento, inclusive dos vereadores (artigo 29-A,

§ 1º, da CF)

RECEITA DO PODER

LEGISLATIVO DESPESA COM

FOLHA DE PAGAMENTO %

1.256.712,96 347.783,69 27,67

O montante da despesa com folha de pagamento foi da ordem de R$

347.783,69, representando 27,67% da receita total do Poder (R$ 1.256.712,96).

Desta forma, fica evidenciado que o Poder Legislativo CUMPRIU o estabelecido no

artigo 29 A, § 1º da Constituição Federal.

Ressalta-se que o Tribunal de Contas entendeu, conforme decisão no

Processo nº CON 01/01918283, parecer nº 674/01, que a “Receita do Poder

Legislativo” é aquela consignada no orçamento municipal para as dotações

destinadas à Câmara, considerando as alterações orçamentárias efetuadas; ou o

valor do limite estabelecido no caput do artigo 29-A da Constituição Federal (5 a 8%

da receita tributária e de transferências do exercício anterior), face ao disposto no

parágrafo 2º deste dispositivo, que remete ao Prefeito Municipal crime de

responsabilidade, caso efetue repasse a maior do que o limite estabelecido. Desta

forma, utiliza-se, dos dois parâmetros, o menor valor como base de cálculo para

verificação do limite estabelecido no parágrafo 1º do artigo 29-A da Constituição

Federal.

A.6 - DA GESTÃO FISCAL DO PODER EXECUTIVO

Na análise dos dados de gestão fiscal informados pela Prefeitura, através do

Sistema LRF-NET, consoante dispõem os artigos 26 e 27 da Lei Orgânica do TCE e

o § 5º do artigo 27 do Regimento Interno (Resolução nº TC-06/2001), ressaltou-se o

que segue:

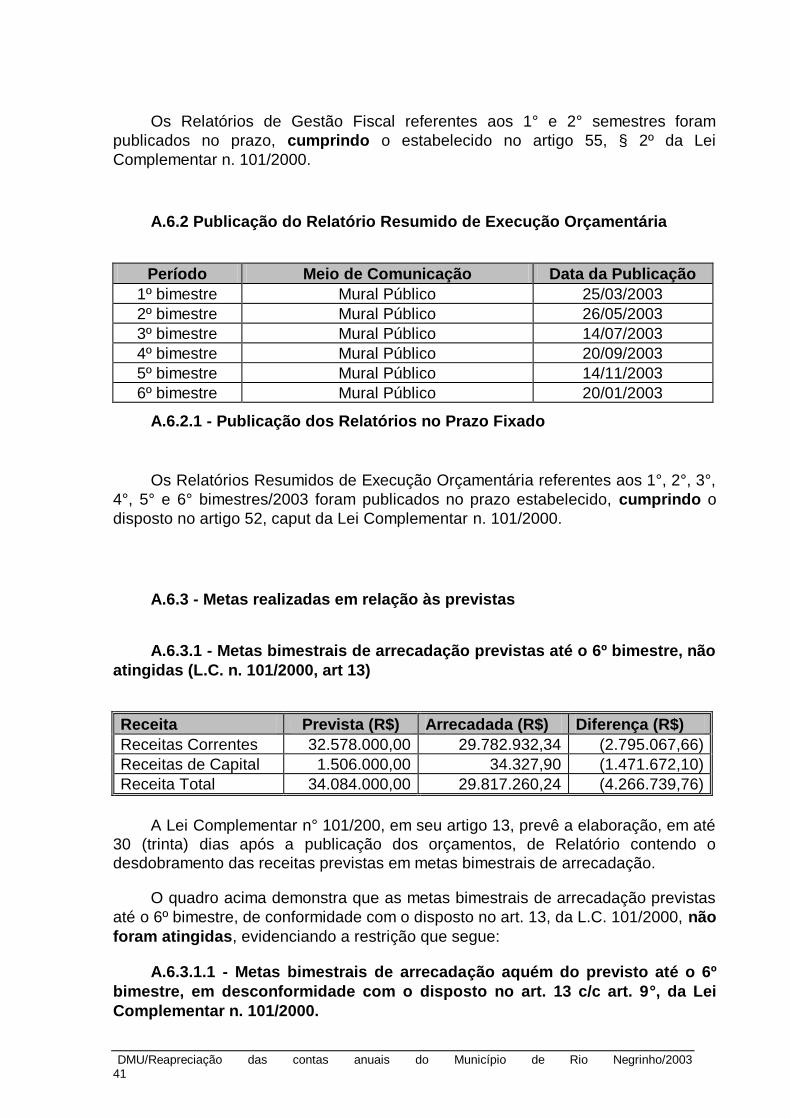

A.6.1 Publicação dos Relatórios de Gestão Fiscal

Período Meio de Comunicação Data da Publicação

1° Semestre Jornal de Circulação Municipal 19/07/2003

2° Semestre Jornal de Circulação Municipal 24/01/2004

A.6.1.1 - Publicação dos Relatórios no Prazo Fixado

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 41

Os Relatórios de Gestão Fiscal referentes aos 1° e 2° semestres foram

publicados no prazo, cumprindo o estabelecido no artigo 55, § 2º da Lei

Complementar n. 101/2000.

A.6.2 Publicação do Relatório Resumido de Execução Orçamentária

Período Meio de Comunicação Data da Publicação

1º bimestre Mural Público 25/03/2003

2º bimestre Mural Público 26/05/2003

3º bimestre Mural Público 14/07/2003

4º bimestre Mural Público 20/09/2003

5º bimestre Mural Público 14/11/2003

6º bimestre Mural Público 20/01/2003

A.6.2.1 - Publicação dos Relatórios no Prazo Fixado

Os Relatórios Resumidos de Execução Orçamentária referentes aos 1°, 2°, 3°,

4°, 5° e 6° bimestres/2003 foram publicados no prazo estabelecido, cumprindo o

disposto no artigo 52, caput da Lei Complementar n. 101/2000.

A.6.3 - Metas realizadas em relação às previstas

A.6.3.1 - Metas bimestrais de arrecadação previstas até o 6º bimestre, não

atingidas (L.C. n. 101/2000, art 13)

Receita Prevista (R$) Arrecadada (R$) Diferença (R$)

Receitas Correntes 32.578.000,00 29.782.932,34 (2.795.067,66)

Receitas de Capital 1.506.000,00 34.327,90 (1.471.672,10)

Receita Total 34.084.000,00 29.817.260,24 (4.266.739,76)

A Lei Complementar n° 101/200, em seu artigo 13, prevê a elaboração, em até

30 (trinta) dias após a publicação dos orçamentos, de Relatório contendo o

desdobramento das receitas previstas em metas bimestrais de arrecadação.

O quadro acima demonstra que as metas bimestrais de arrecadação previstas

até o 6º bimestre, de conformidade com o disposto no art. 13, da L.C. 101/2000, não

foram atingidas, evidenciando a restrição que segue:

A.6.3.1.1 - Metas bimestrais de arrecadação aquém do previsto até o 6º

bimestre, em desconformidade com o disposto no art. 13 c/c art. 9°, da Lei

Complementar n. 101/2000.

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 42

(Relatório nº 4841/2004, de Reinstrução das Contas prestadas pelo Prefeito Municipal referente ao exercício de 2003, item A.6.3.1.1)

Justificativas da Câmara Municipal no pedido de reapreciação:

“Previsão: R$ 34.084.000,00

Arrecadação: R$ 29.817.260,26

Diferença: R$ 4.206.739,76

Metas não alcançadas conforme Art. 13 da Lei nº 101/2000 evidenciando a

restrição.”

Considerações da Instrução:

Em virtude da ausência de contestações ou remessa de documentos que

pudessem elidir o apontado, o mesmo permanece.

A.7. DA GESTÃO FISCAL DO PODER LEGISLATIVO

Na análise dos dados de gestão fiscal informados pela Câmara, através do

Sistema LRF-NET, consoante dispõem os artigos 26 e 27 da Lei Orgânica do TCE e

o § 5º do artigo 27 do Regimento Interno (Resolução nº TC-06/2001), ressaltou-se o

que segue:

A.7.1 Publicação dos Relatórios de Gestão Fiscal

Período Meio de Comunicação Data da Publicação

1° Semestre Jornal de Circulação Regional 25/07/2003

2° Semestre Jornal de Circulação Regional 31/01/2004

A.7.1.1 - Publicação do Relatório no Prazo Fixado

O Relatório de Gestão Fiscal referente ao 1° semestre foi publicado no prazo,

cumprindo o estabelecido no artigo 55, § 2º da Lei Complementar n. 101/2000.

A.7.1.2 - Publicação dos Relatórios com atraso

O Relatório de Gestão Fiscal referente ao 2° semestre foi publicado fora do

prazo estabelecido, com 1 dia de atraso, descumprindo o artigo 55, § 2º da Lei

Complementar n. 101/2000, restando configurada a restrição que segue, que

integrará a conclusão do presente Relatório como recomendação:

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 43

A.7.1.2.1 - Publicação do Relatório de Gestão Fiscal do Poder Legislativo,

relativo ao 2° semestre de 2003 com atraso de 1 dia, em descumprimento ao

art. 55, § 2°, da Lei Complementar n. 101/2000.

(Relatório nº 4841/2004, de Reinstrução das Contas prestadas pelo Prefeito Municipal

referente ao exercício de 2003, item A.7.1.2.1)

Justificativas da Câmara Municipal no pedido de reapreciação:

“(fls. 992) - Publicação do relatório de gestão fiscal do Poder Legislativo

relativo ao 2º semestre de 2003, publicado com 1 dia de atraso, descumprindo o art.

55 da LRF;

Referido relatório foi publicado no jornal no dia 31.01.2004 e o TC afirma que a

data limite era dia 30.01.2004. Todavia, referido relatório foi publicado no mural do

Poder Legislativo no período de 21.01.2004 até 09.02.2004, conforme protocolo nº

109, fls. 05, do livro A, de Publicações de Relatórios contábeis.”

Considerações da Instrução: Por ocasião da reapreciação não houve a

remessa de documento comprovando a publicação do Relatório em questão no

mural do Poder Legislativo. Além disso, a informação contida no sistema LRFnet foi

prestada pela própria Unidade.

Deste modo, em virtude do atraso de 01 (um) dia na publicação do Relatório

de Gestão Fiscal do Poder Legislativo, relativo ao 2° semestre de 2003, permanece

a restrição apontada, pelo descumprimento ao art. 55, § 2°, da Lei Complementar

n. 101/2000.

A.8 - DEDUÇÕES/INCLUSÕES CONSIDERADAS NOS CÁLCULOS DOS

LIMITES CONSTITUCIONAIS/LEGAIS, EXTRAÍDAS DA ANÁLISE PROCEDIDA

NO SISTEMA ACP

A.8.1 - Despesas deduzidas para efeitos de verificação do cumprimentos

dos limites relativas à Educação Infantil e ao Ensino Fundamental

A.8.1.1 - Despesas com aquisição de produtos e serviços relacionados à

merenda escolar, classificadas no Ensino Fundamental (sub-função 361),

quando deveriam ser apropriadas em programa específico (sub-função 306)

N.E. Credor/Histórico Data Valor R$

001866 N.W.CONFECCOES LTDA. 20/03/03 968,10

VALOR REF.. CONFECÇÃO DE UNIFORMESP/

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 44

MERENDEIRAS/AUXILIARES/MOTORIS-TAS DA EDUCAÇÃO - FUNDEF

000884 CASA REAL MATERIAL DE CONSTRUÇÃO LTDA.. 07/02/03 176,94

AQUISIÇÃO: FOGÃO INDUSTRIAL 4 BOCAS P/ A ESCOLA MUN. EDUC. BÁSICA LUCINDA MAROS PSCHEIDT - FUNDEF

000927 AB GÁS LTDA.. 10/02/03 12.435,00 AQUISIÇÃO: CARGAS DE GÁS GLP 13 KGC/ RESPECTIVAS ENTREGAS P/ ESCOLAS DO ENSINO FUNDAMENTAL DO MUNICÍPIO

Quantidade total de empenhos: 3 Valor total líquido empenhado: 13.580,04

DMU/Reapreciação das contas anuais do Município de Rio Negrinho/2003 45

A.8.1.2 - Despesas diversas, classificadas impropriamente junto à Sub-

função 361 - Manutenção do Ensino Fundamental, quando deveriam ser

apropriadas em outras unidades orçamentárias ou Projetos/Atividades

N.E. Credor/Histórico Data Valor R$

000883 RADIO RIO NEGRINHO LTDA.. 07/02/03 148,00

VALOR REF.. INSERÇÕES P/ DIVULGAÇÃO DE MATRICULAS P/ EDUC. DE JOVENS E ADULTOS - FUNDEF

001826 ALCIONE TEREZINHA HINKE - 1074-3 17/03/03 215,00

02 PERNOITE/02 ALMOÇO/03 JANTAR P/COBRIR DESPESAS C/ VIAGEM A FLORIANOPOLIS/SC DIA 19/03/03 C/ RETORNO EM 21/03/03 P/ PARTICIPAR DO

CURSO ADMINISTRAÇÃO DE PESSOAL PROMOVIDO PELO CETEM.

003044 ALCIONE TEREZINHA HINKE - 1074-3 30/04/03 30,00

ALMOÇO/JANTAR P/ COBRIR DESPESAS C VIAGEM A FLORIANOPOLIS/SC DIA 15/05/03 P/ VISITA AO CIASC.

003045 VIVIANE TOMELIN SANTIN - 509-9 30/04/03 30,00 ALMOÇO/JANTAR P/ COBRIR DESPESAS C VIAGEM A FLORIANOPOLIS/SC DIA 15/05/03 P/ VISITA AO CIASC.

003046 ALCEU JANTSCH - 721-0 30/04/03 30,00 ALMOÇO/JANTAR P/ COBRIR DESPESAS C VIAGEM A FLORIANOPOLIS/SC DIA 15/05/03 P/ VISITA AO CIASC.

003048 LUCINIR DE LIMA - 744-2 30/04/03 65,00

ALMOÇO P/ COBRIR DESPESAS C/ VIAGEM A SÃO BENTO DO SUL/SC DIAS 19,20,21,22 E 23/05/03 P/ PARTICIPAR DO /CURSO DE CAPACITACAO EM EDUCAÇÃO /ESPECIAL.

003049 MARIA CARLOTA RUTHES - 2186-4 30/04/03 65,00 ALMOÇO P/ COBRIR DESPESAS C/ VIAGEM A SÃO BENTO DO SUL/SC DIAS 19,20,21,22 E 23/05/03 P/ PARTICIPAR DO /CURSO DE CAPACITACAO EM EDUCAÇÃO /ESPECIAL.

003051 IVETE TEREZINHA GRACZECK - 1828-2 30/04/03 65,00 ALMOÇO P/ COBRIR DESPESAS C/ VIAGEM A SÃO BENTO DO SUL/SC DIAS 19,20,21,22 E 23/05/03 P/ PARTICIPAR DO /CURSO DE CAPACITACAO EM EDUCAÇÃO /ESPECIAL.

003052 SUSAN MARGARET SCHNEIDER SPITZNER - 1164-2 30/04/03 75,00 ALMOÇO P/ COBRIR DESPESAS C/ VIAGEM A SÃO BENTO DO SUL/SC DIAS 19,20,21,22 E 23/05/03 P/ PARTICIPAR DO /CURSO DE CAPACITACAO EM EDUCAÇÃO /ESPECIAL.

003053 ANELIZE HUEBNER - 2130-2 30/04/03 65,00 ALMOÇO P/ COBRIR DESPESAS C/ VIAGEM A SÃO BENTO DO SUL/SC DIAS 19,20,21,22 E 23/05/03 P/ PARTICIPAR DO /CURSO DE CAPACITACAO EM EDUCAÇÃO /ESPECIAL.

003054 DILMA AP. FLEISCHMANN - 1185-7 30/04/03 65,00

ALMOÇO P/ COBRIR DESPESAS C/ VIAGEM A SÃO BENTO DO SUL/SC DIAS 19,20,21,22 E 23/05/03 P/ PARTICIPAR DO /CURSO DE CAPACITACAO EM EDUCAÇÃO /ESPECIAL.

004016 DILMA AP. FLEISCHAMNN FROEHNER - 1910-8 09/06/03 65,00

ALMOÇO P/ COBRIR DESPESAS C/ VIAGEM A CAMPO ALEGRE/SC DIAS 23,24,25,26E 27/06/03 P/ PARTICIPAR DA 2 ETAPA DE CAPACITACAO DE ED. ESPECIAL

004017 ANELIZE HUEBNER - 2130-2 09/06/03 65,00 ALMOÇO P/ COBRIR DESPESAS C/ VIAGEM A CAMPO ALEGRE/SC DIAS 23,24,25,26E 27/06/03 P/ PARTICIPAR DA 2 ETAPA DE CAPACITACAO DE ED. ESPECIAL

004019 LUCINIR DE LIMA - 744-2 09/06/03 65,00 ALMOÇO P/ COBRIR DESPESAS C/ VIAGEM A CAMPO ALEGRE/SC DIAS 23,24,25,26E 27/06/03 P/ PARTICIPAR DA 2 ETAPA DE CAPACITACAO DE ED. ESPECIAL

004020 MARIA CARLOTA RUTHES - 2186-4 09/06/03 65,00 ALMOÇO P/ COBRIR DESPESAS C/ VIAGEM A CAMPO ALEGRE/SC DIAS 23,24,25,26E 27/06/03 P/ PARTICIPAR DA 2 ETAPA DE CAPACITACAO DE ED. ESPECIAL

004022 IVETE TEREZINHA GRACZECK - 1828-2 09/06/03 65,00