Embed Size (px)

Citation preview

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

1

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

Introdução – Design de Sistema Tributário para O&GFundamentos Econômicos

Propriedade dos Recursos Naturais Recursos não renováveisCaptura da Parcela Justa da Renda pelo EstadoRelação Dupla Estado/Contribuinte – Relação Soberana e NegocialGovernment Take – Todas as Receitas Governamentais ( PG, Tributos União, estados e municípios e parcela da produção).

Competitividade na Atração de InvestimentosGovernment TakeEstabilidade PolíticaEstabilidade LegislativaTransparênciaTratamento diferenciado segundo produtividade dos camposCapacidade Industrial e Logística Instalada. 2

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

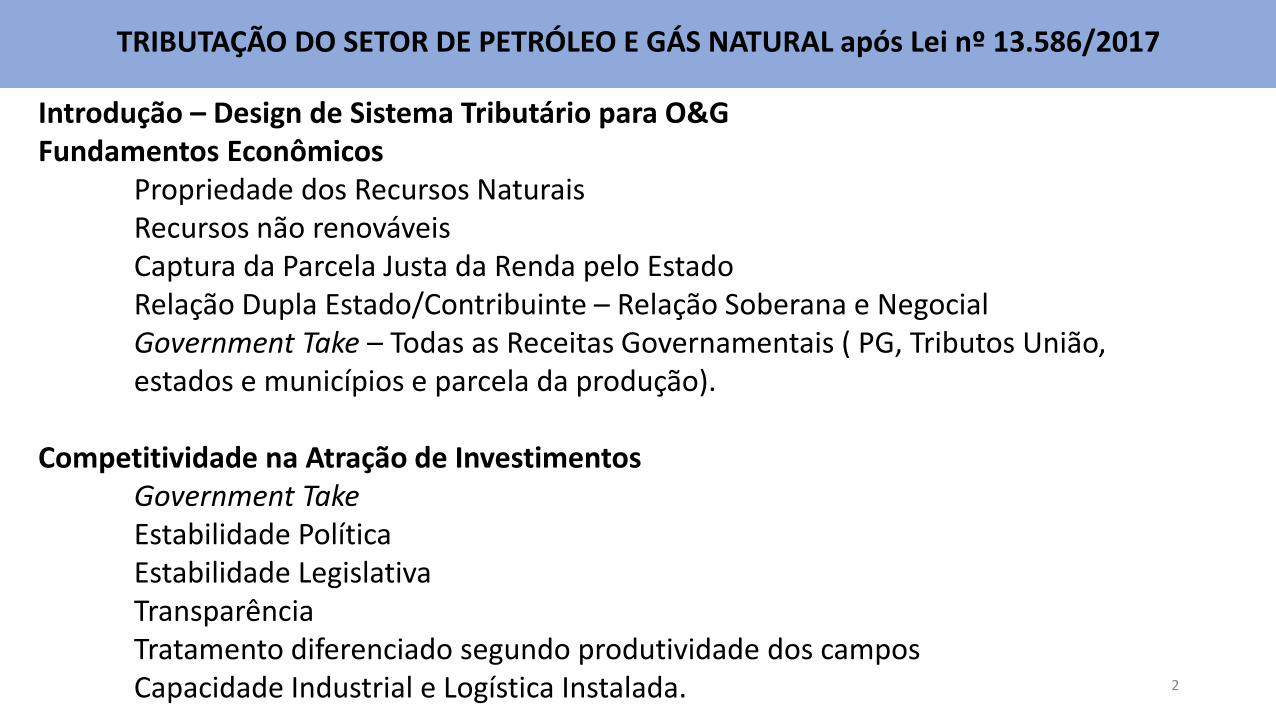

COMPETITIVIDADEGovernment TakeRisco PolíticoRisco Geológico e Desafios TecnológicosMercado Interno para DerivadosEstabilidade JurídicaTransparênciaCapacidade Industrial e Logística Instalada

GOVERNMENT TAKERecursos não RenováveisPropriedade do Estado - NegocialTributação Mais Elevada – Ressarcimento às Gerações FuturasFlexibilidade e ProgressividadeObjetivos Estratégicos – Transbordamento da Indústria e Grau de Recuperabilidade.

3

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

Government Take (GT) como Benchmark para a Tributação

• GT é uma medida por projeto com base no ciclo completo, trazido a valor presente;

• O acompanhamento da tributação é uma medida por empresa (CNPJ), em bases anuais;

• A parcela da renda capturada pelas participações governamentais e tributos vai variar anualmente de acordo com a evolução do projeto e maturidade do campo.

• O benchmark anual deve apresentar resultados diversos do projetado para o ciclo completo por projetos.

• O benchmark anual responderá mais rapidamente às variações de câmbio e preço do petróleo, do que os ajustes em valores calculados para projetos anos antes.

• O GT é calculado com base nas alíquotas nominais, mas o benchmark anual será afetado por decisões contábeis e dedutibilidades tributárias não consideradas antecipadamente.

4

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

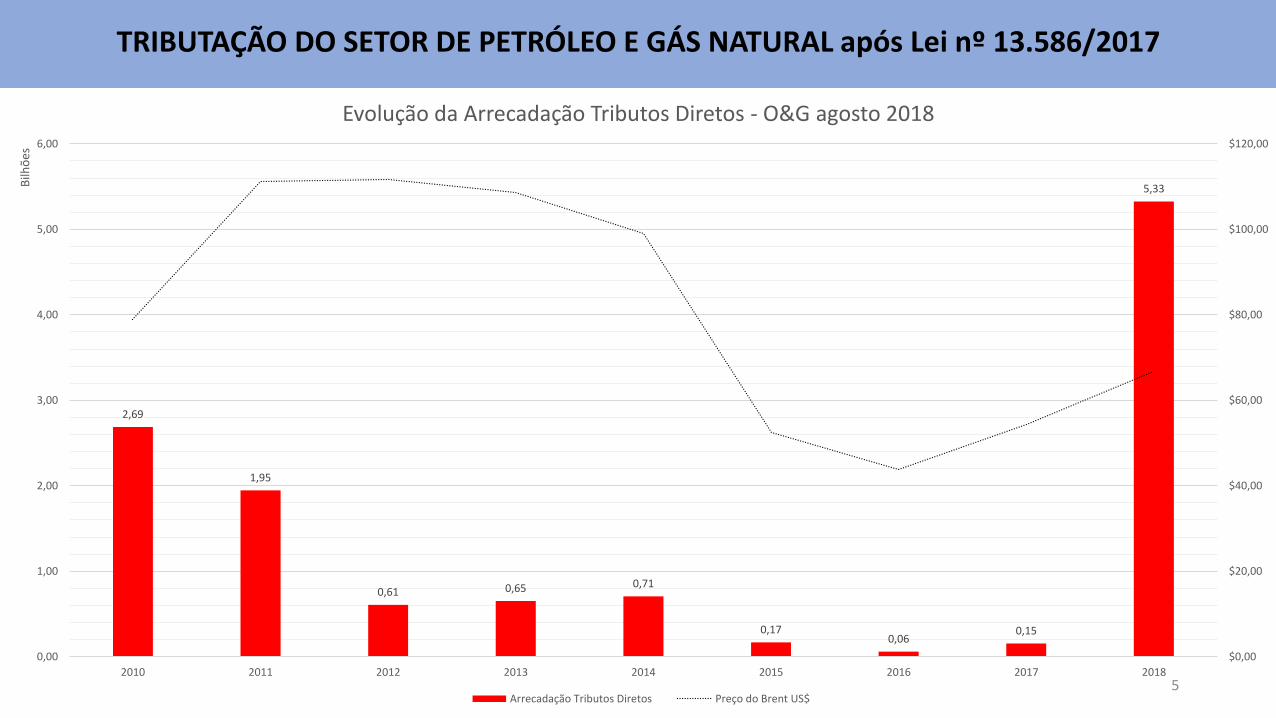

2,69

1,95

0,61 0,65 0,71

0,170,06

0,15

5,33

$0,00

$20,00

$40,00

$60,00

$80,00

$100,00

$120,00

0,00

1,00

2,00

3,00

4,00

5,00

6,00

2010 2011 2012 2013 2014 2015 2016 2017 2018

Bilh

ões

Evolução da Arrecadação Tributos Diretos - O&G agosto 2018

Arrecadação Tributos Diretos Preço do Brent US$5

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

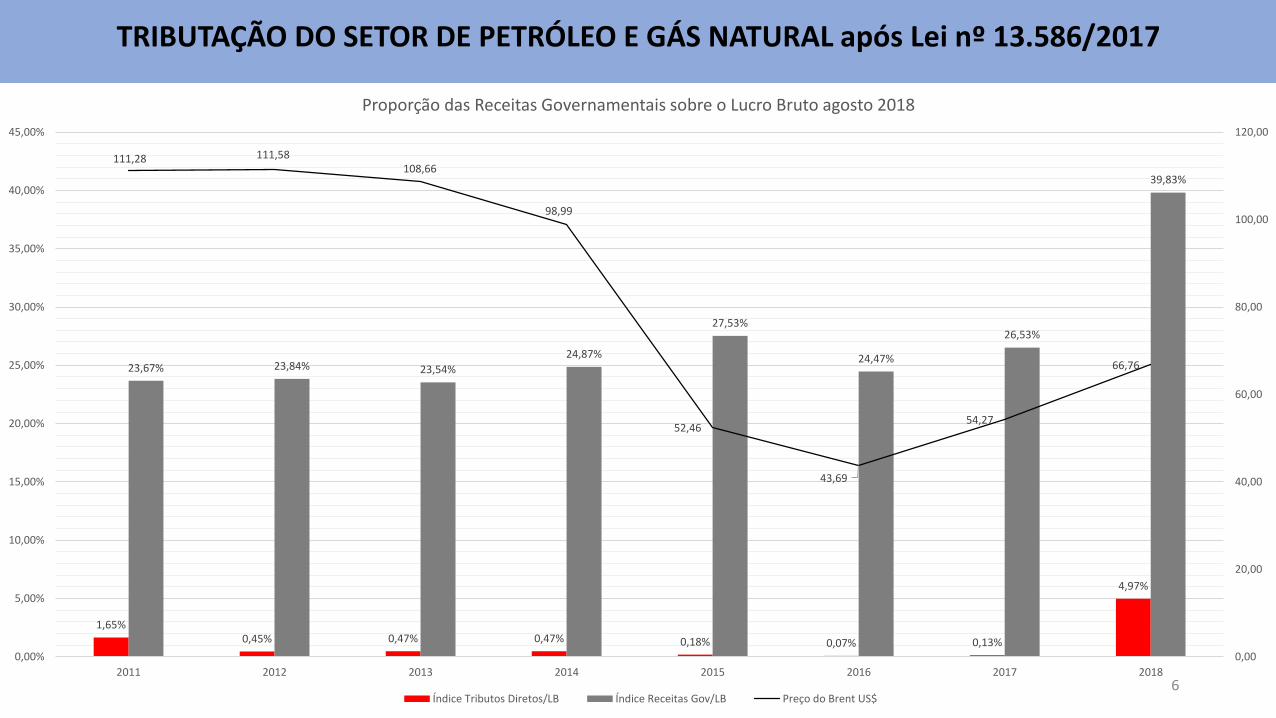

1,65%0,45% 0,47% 0,47% 0,18% 0,07% 0,13%

4,97%

23,67% 23,84% 23,54%

24,87%

27,53%

24,47%

26,53%

39,83%

111,28 111,58108,66

98,99

52,46

43,69

54,27

66,76

0,00

20,00

40,00

60,00

80,00

100,00

120,00

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

2011 2012 2013 2014 2015 2016 2017 2018

Proporção das Receitas Governamentais sobre o Lucro Bruto agosto 2018

Índice Tributos Diretos/LB Índice Receitas Gov/LB Preço do Brent US$6

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

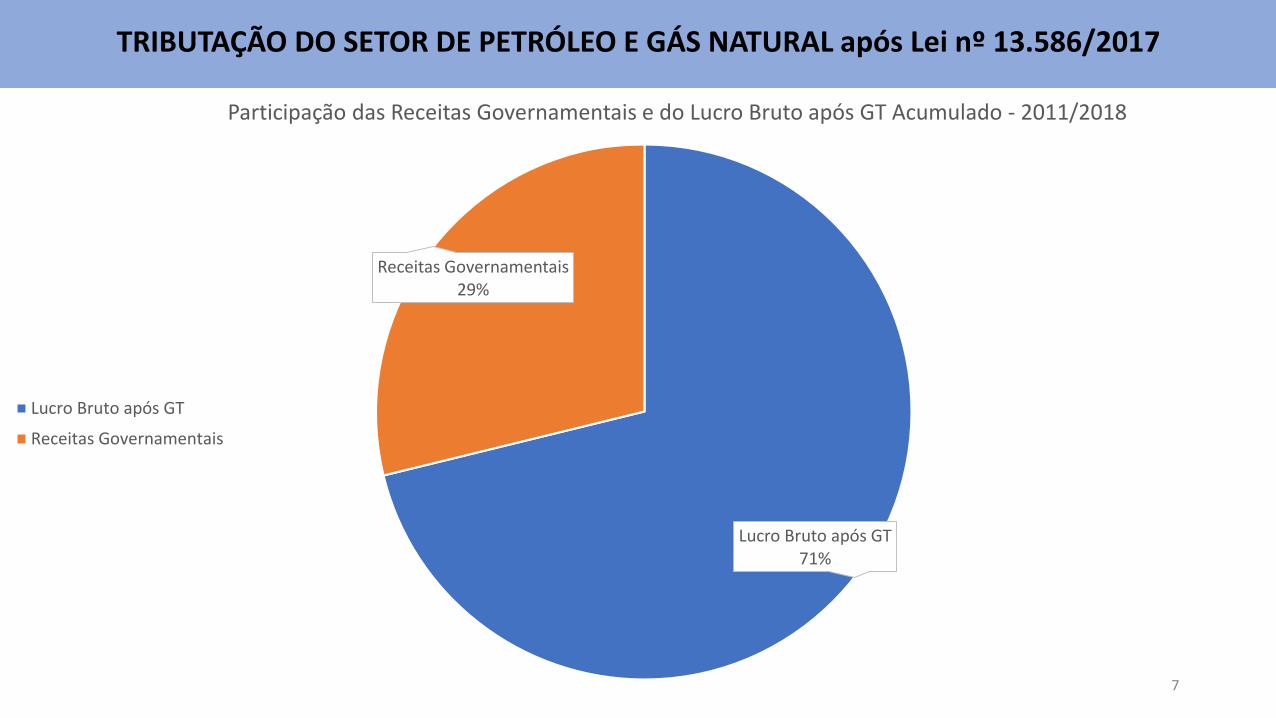

Lucro Bruto após GT71%

Receitas Governamentais29%

Participação das Receitas Governamentais e do Lucro Bruto após GT Acumulado - 2011/2018

Lucro Bruto após GT

Receitas Governamentais

7

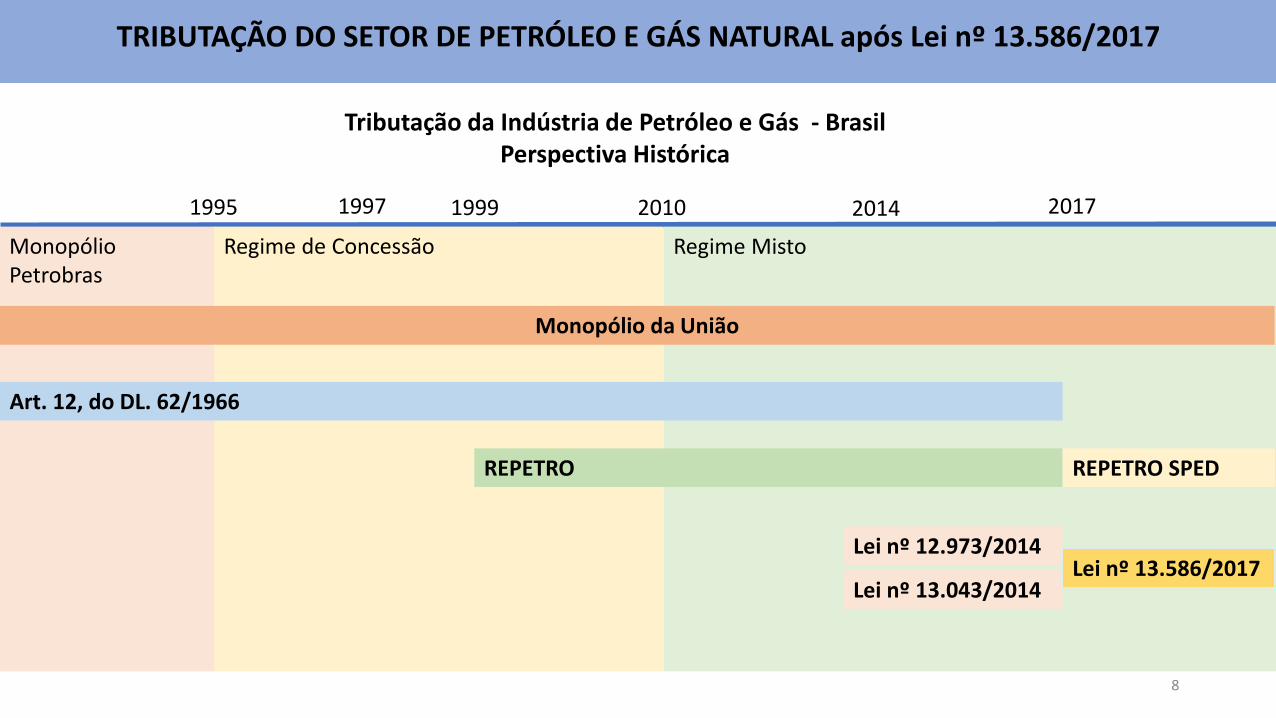

8

Tributação da Indústria de Petróleo e Gás - BrasilPerspectiva Histórica

1995 1997 1999 2014 2017

MonopólioPetrobras

Regime de Concessão

2010

Regime Misto

Art. 12, do DL. 62/1966

REPETRO REPETRO SPED

Lei nº 13.043/2014

Lei nº 12.973/2014Lei nº 13.586/2017

Monopólio da União

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

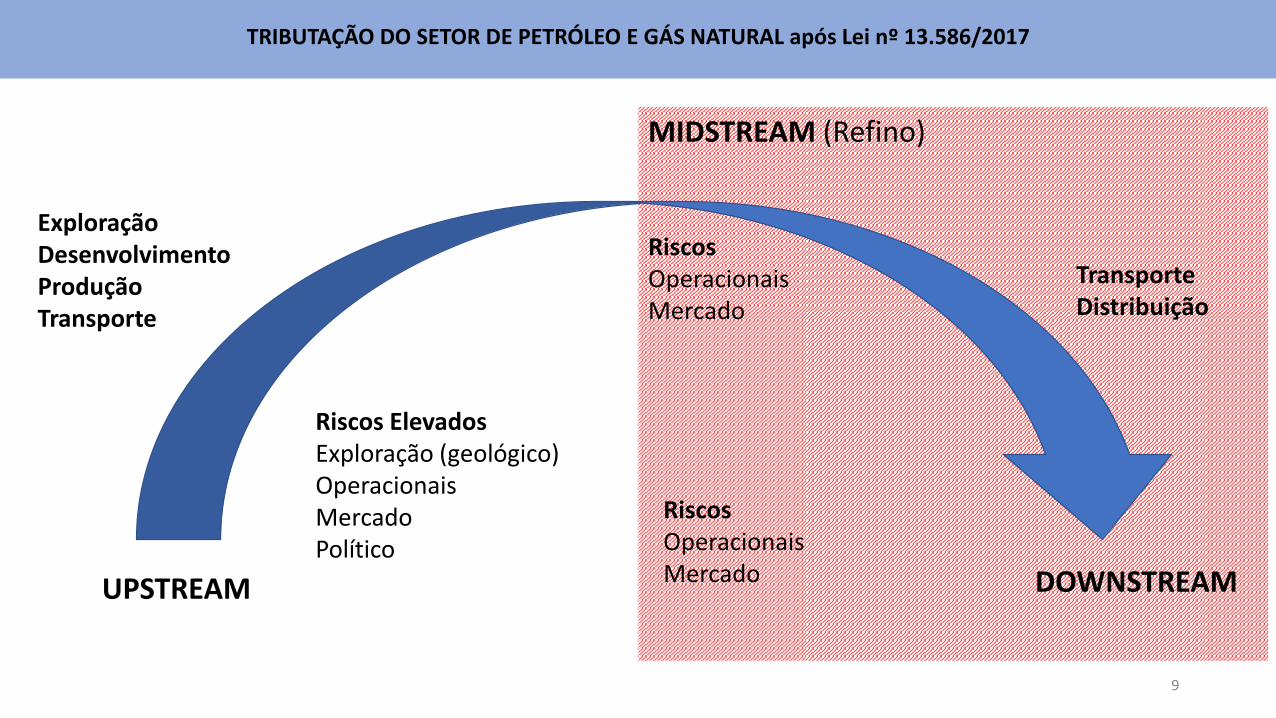

UPSTREAM

MIDSTREAM (Refino)

DOWNSTREAM

ExploraçãoDesenvolvimentoProduçãoTransporte

Riscos Elevados Exploração (geológico)OperacionaisMercadoPolítico

RiscosOperacionaisMercado

RiscosOperacionaisMercado

TransporteDistribuição

9

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

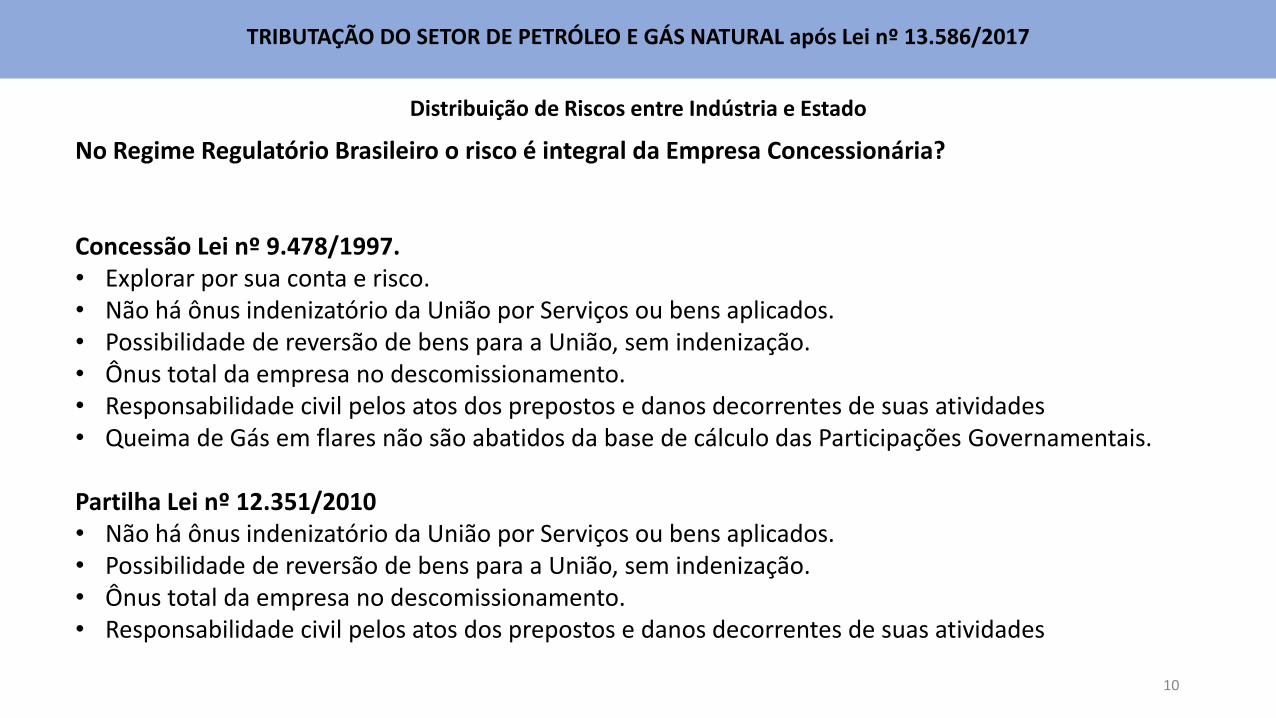

Distribuição de Riscos entre Indústria e Estado

No Regime Regulatório Brasileiro o risco é integral da Empresa Concessionária?

Concessão Lei nº 9.478/1997.• Explorar por sua conta e risco.• Não há ônus indenizatório da União por Serviços ou bens aplicados.• Possibilidade de reversão de bens para a União, sem indenização.• Ônus total da empresa no descomissionamento.• Responsabilidade civil pelos atos dos prepostos e danos decorrentes de suas atividades• Queima de Gás em flares não são abatidos da base de cálculo das Participações Governamentais.

Partilha Lei nº 12.351/2010• Não há ônus indenizatório da União por Serviços ou bens aplicados.• Possibilidade de reversão de bens para a União, sem indenização.• Ônus total da empresa no descomissionamento.• Responsabilidade civil pelos atos dos prepostos e danos decorrentes de suas atividades

10

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

11

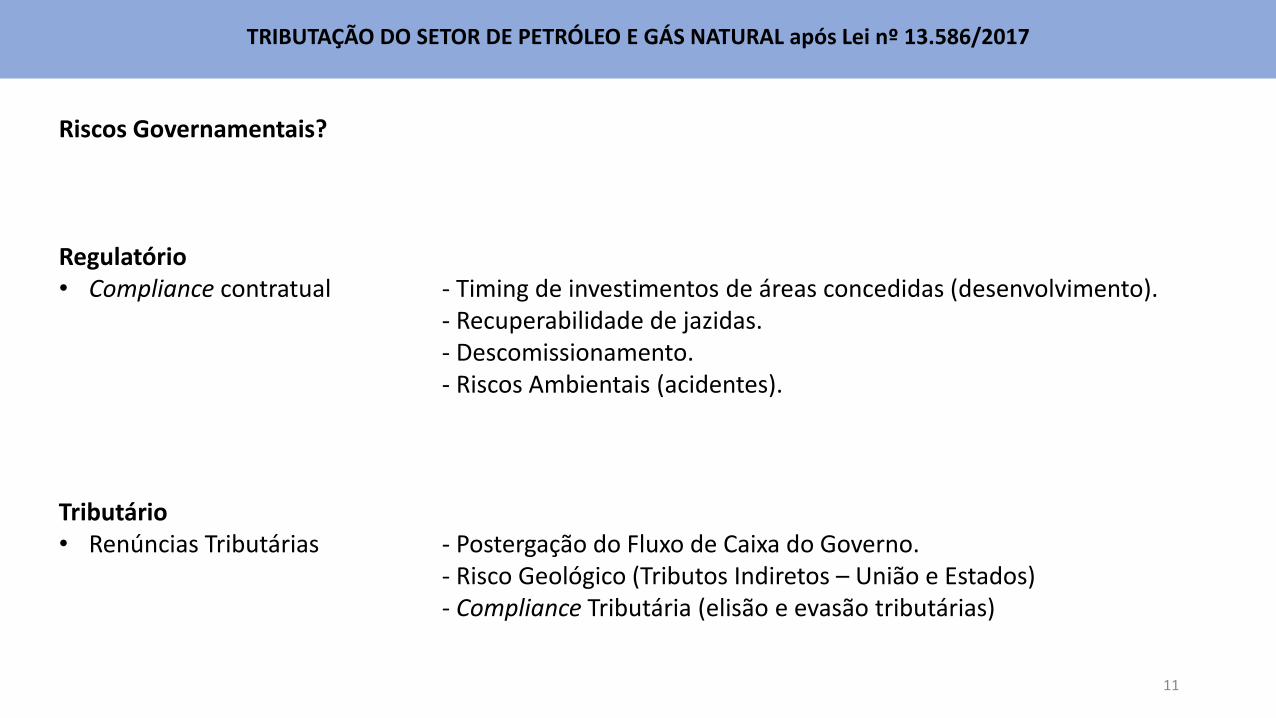

Riscos Governamentais?

Regulatório• Compliance contratual - Timing de investimentos de áreas concedidas (desenvolvimento).

- Recuperabilidade de jazidas.- Descomissionamento.- Riscos Ambientais (acidentes).

Tributário• Renúncias Tributárias - Postergação do Fluxo de Caixa do Governo.

- Risco Geológico (Tributos Indiretos – União e Estados)- Compliance Tributária (elisão e evasão tributárias)

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

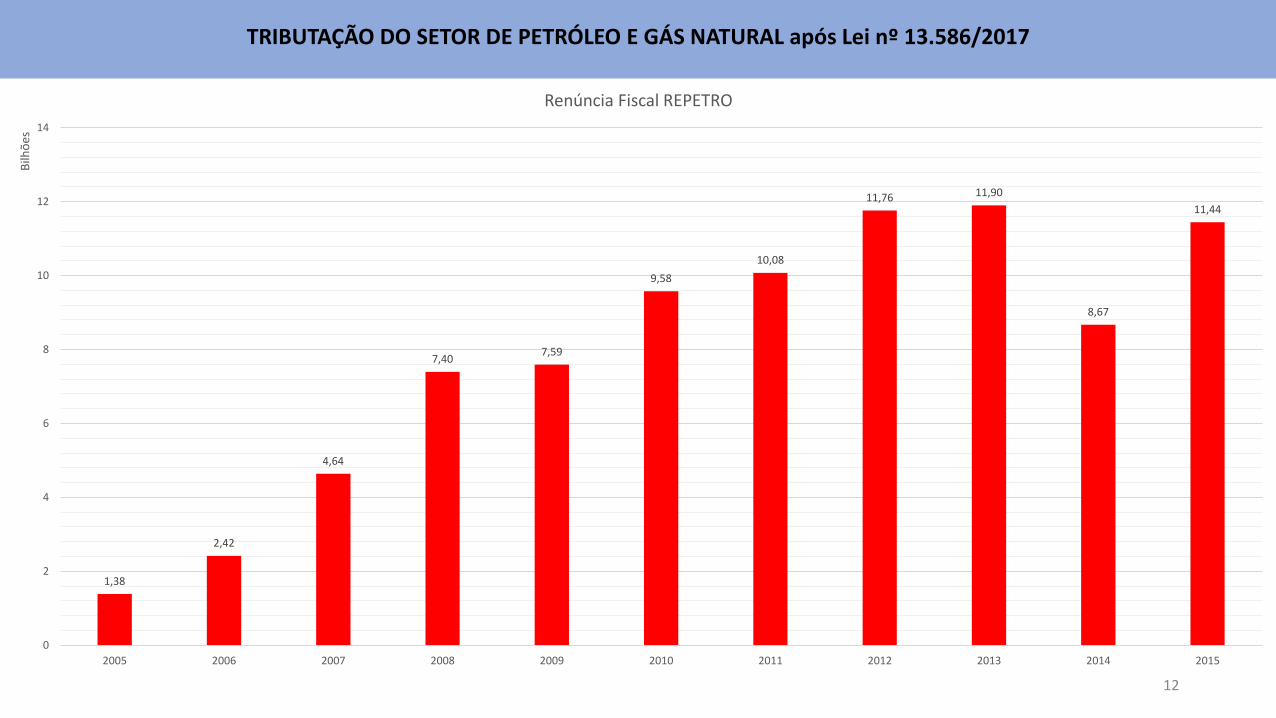

12

1,38

2,42

4,64

7,407,59

9,58

10,08

11,76 11,90

8,67

11,44

0

2

4

6

8

10

12

14

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Bilh

ões

Renúncia Fiscal REPETRO

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

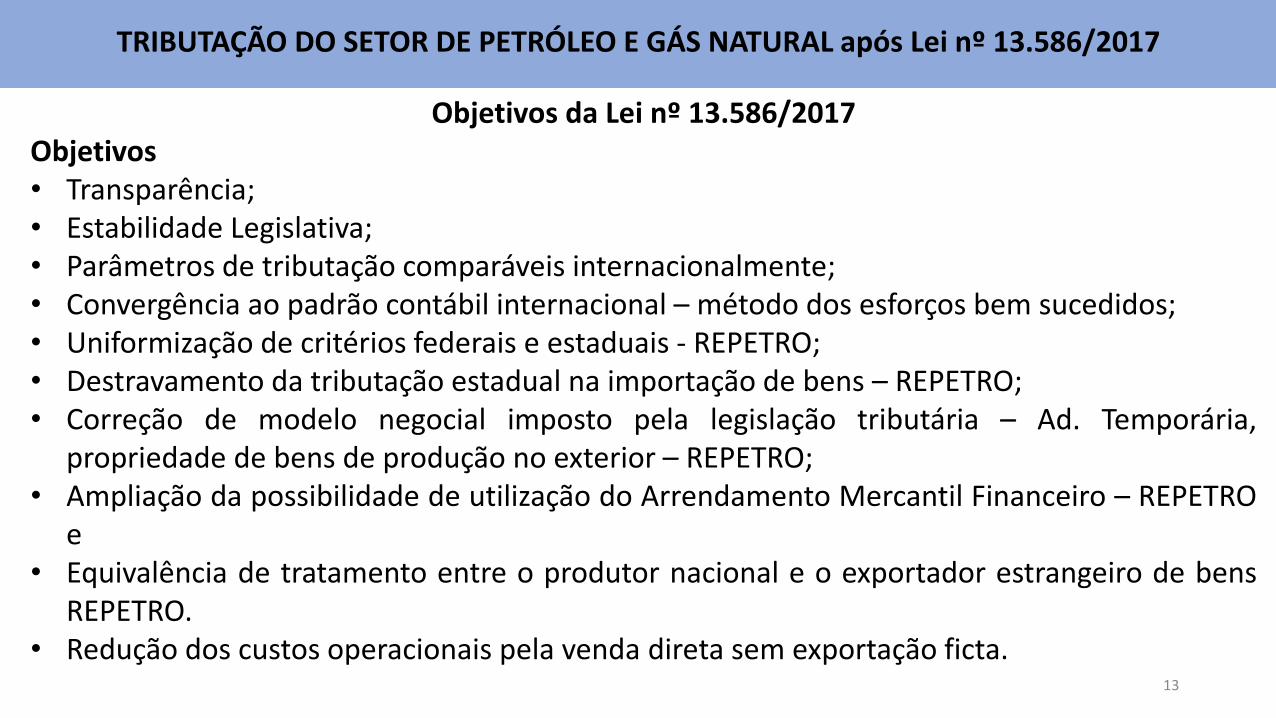

Objetivos da Lei nº 13.586/2017Objetivos• Transparência;• Estabilidade Legislativa;• Parâmetros de tributação comparáveis internacionalmente;• Convergência ao padrão contábil internacional – método dos esforços bem sucedidos;• Uniformização de critérios federais e estaduais - REPETRO;• Destravamento da tributação estadual na importação de bens – REPETRO;• Correção de modelo negocial imposto pela legislação tributária – Ad. Temporária,

propriedade de bens de produção no exterior – REPETRO;• Ampliação da possibilidade de utilização do Arrendamento Mercantil Financeiro – REPETRO

e• Equivalência de tratamento entre o produtor nacional e o exportador estrangeiro de bens

REPETRO.• Redução dos custos operacionais pela venda direta sem exportação ficta.

13

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

14

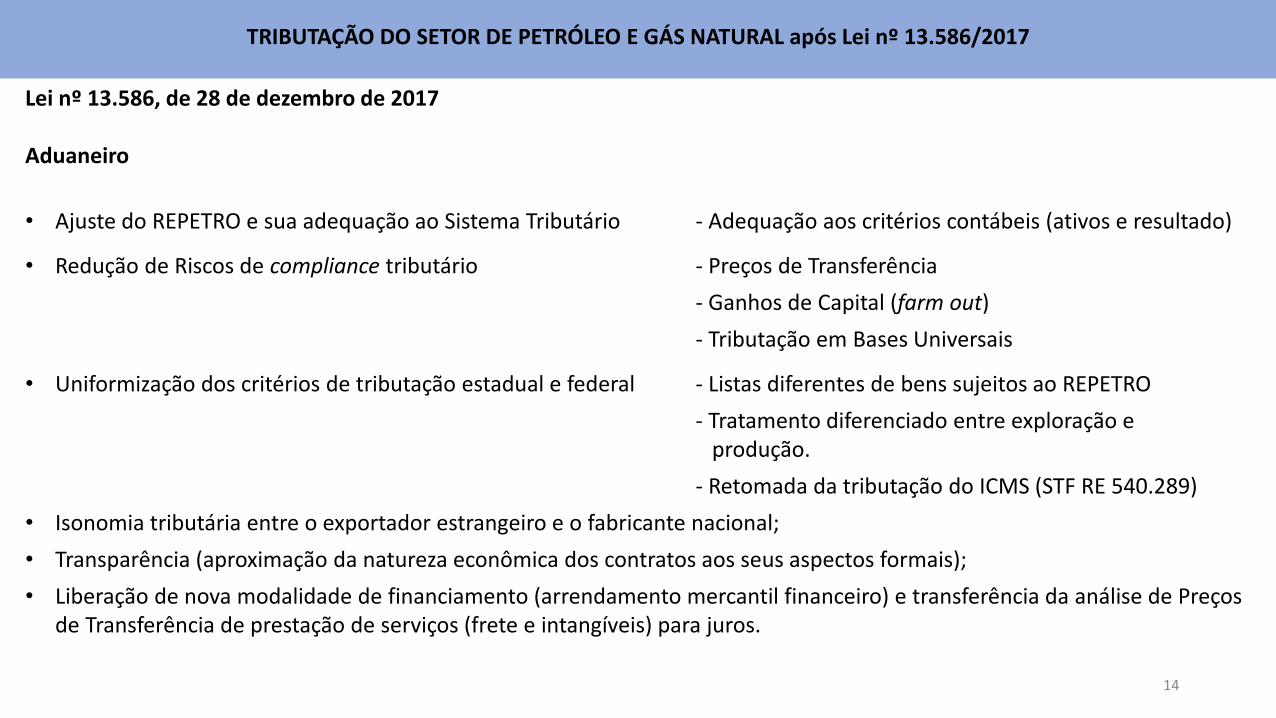

Lei nº 13.586, de 28 de dezembro de 2017

Aduaneiro

• Ajuste do REPETRO e sua adequação ao Sistema Tributário - Adequação aos critérios contábeis (ativos e resultado)

• Redução de Riscos de compliance tributário - Preços de Transferência

- Ganhos de Capital (farm out)

- Tributação em Bases Universais

• Uniformização dos critérios de tributação estadual e federal - Listas diferentes de bens sujeitos ao REPETRO

- Tratamento diferenciado entre exploração e produção.

- Retomada da tributação do ICMS (STF RE 540.289)

• Isonomia tributária entre o exportador estrangeiro e o fabricante nacional;

• Transparência (aproximação da natureza econômica dos contratos aos seus aspectos formais);

• Liberação de nova modalidade de financiamento (arrendamento mercantil financeiro) e transferência da análise de Preços de Transferência de prestação de serviços (frete e intangíveis) para juros.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

15

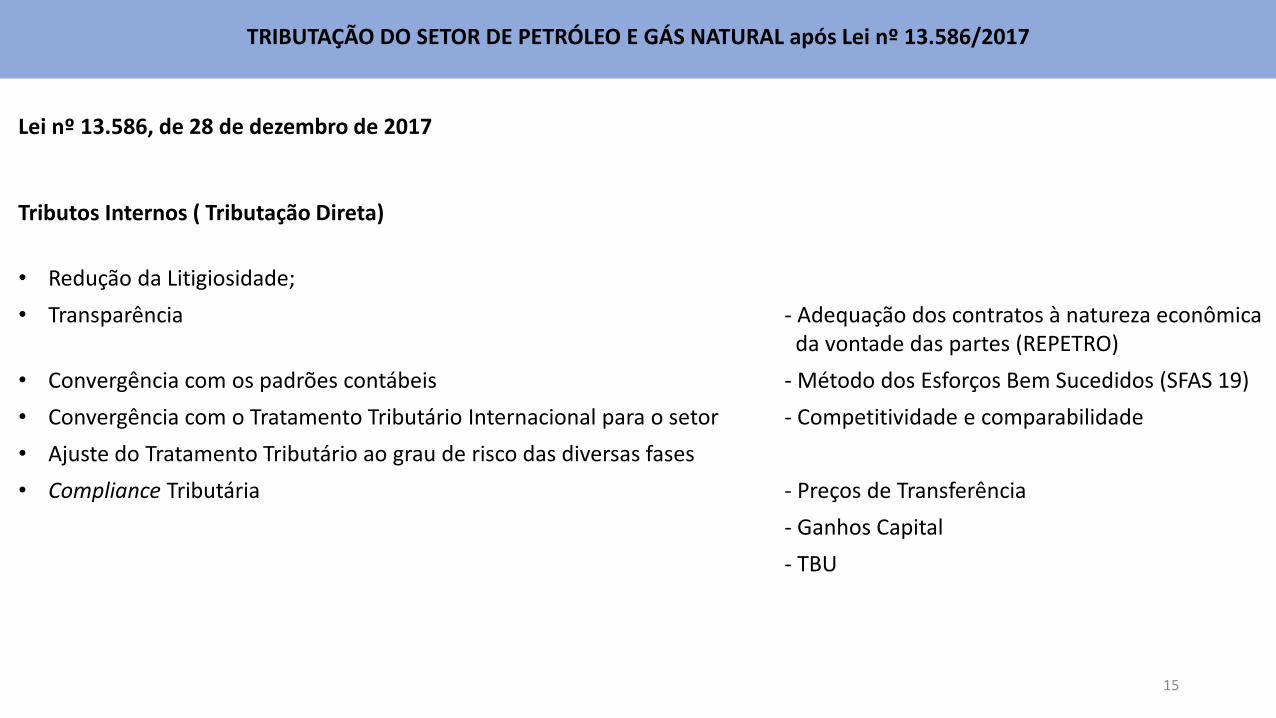

Lei nº 13.586, de 28 de dezembro de 2017

Tributos Internos ( Tributação Direta)

• Redução da Litigiosidade;

• Transparência - Adequação dos contratos à natureza econômica da vontade das partes (REPETRO)

• Convergência com os padrões contábeis - Método dos Esforços Bem Sucedidos (SFAS 19)

• Convergência com o Tratamento Tributário Internacional para o setor - Competitividade e comparabilidade

• Ajuste do Tratamento Tributário ao grau de risco das diversas fases

• Compliance Tributária - Preços de Transferência

- Ganhos Capital

- TBU

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

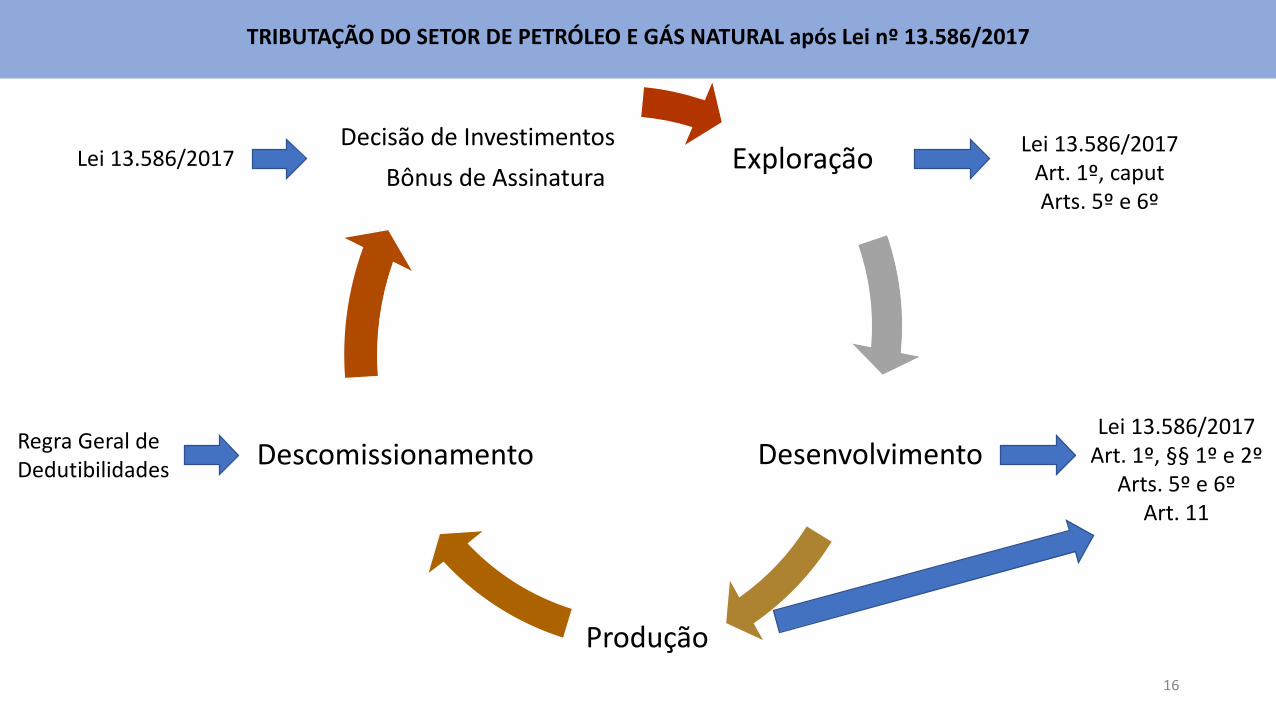

Exploração

Desenvolvimento

Produção

Descomissionamento

Decisão de Investimentos

Bônus de AssinaturaLei 13.586/2017

Lei 13.586/2017Art. 1º, caputArts. 5º e 6º

Lei 13.586/2017Art. 1º, §§ 1º e 2º

Arts. 5º e 6ºArt. 11

Regra Geral de Dedutibilidades

16

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

17

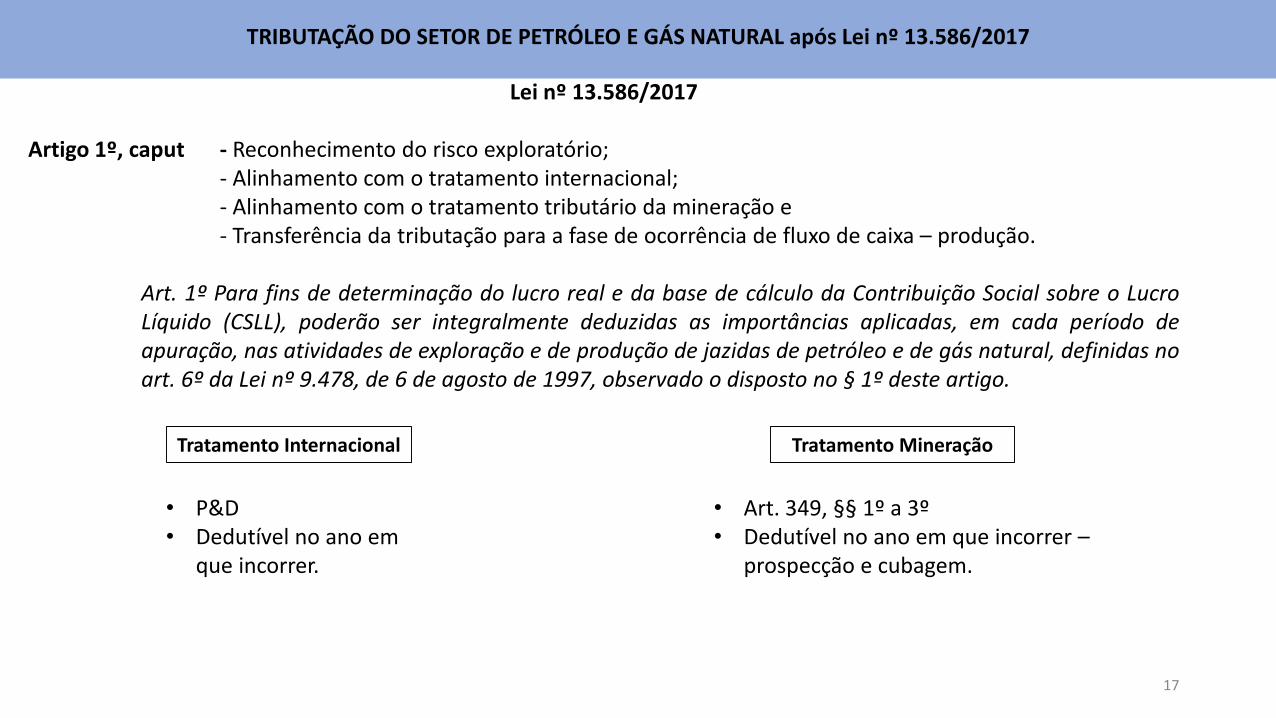

Lei nº 13.586/2017

Artigo 1º, caput - Reconhecimento do risco exploratório;- Alinhamento com o tratamento internacional;- Alinhamento com o tratamento tributário da mineração e- Transferência da tributação para a fase de ocorrência de fluxo de caixa – produção.

Art. 1º Para fins de determinação do lucro real e da base de cálculo da Contribuição Social sobre o LucroLíquido (CSLL), poderão ser integralmente deduzidas as importâncias aplicadas, em cada período deapuração, nas atividades de exploração e de produção de jazidas de petróleo e de gás natural, definidas noart. 6º da Lei nº 9.478, de 6 de agosto de 1997, observado o disposto no § 1º deste artigo.

Tratamento Internacional

• P&D• Dedutível no ano em

que incorrer.

Tratamento Mineração

• Art. 349, §§ 1º a 3º• Dedutível no ano em que incorrer –

prospecção e cubagem.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

18

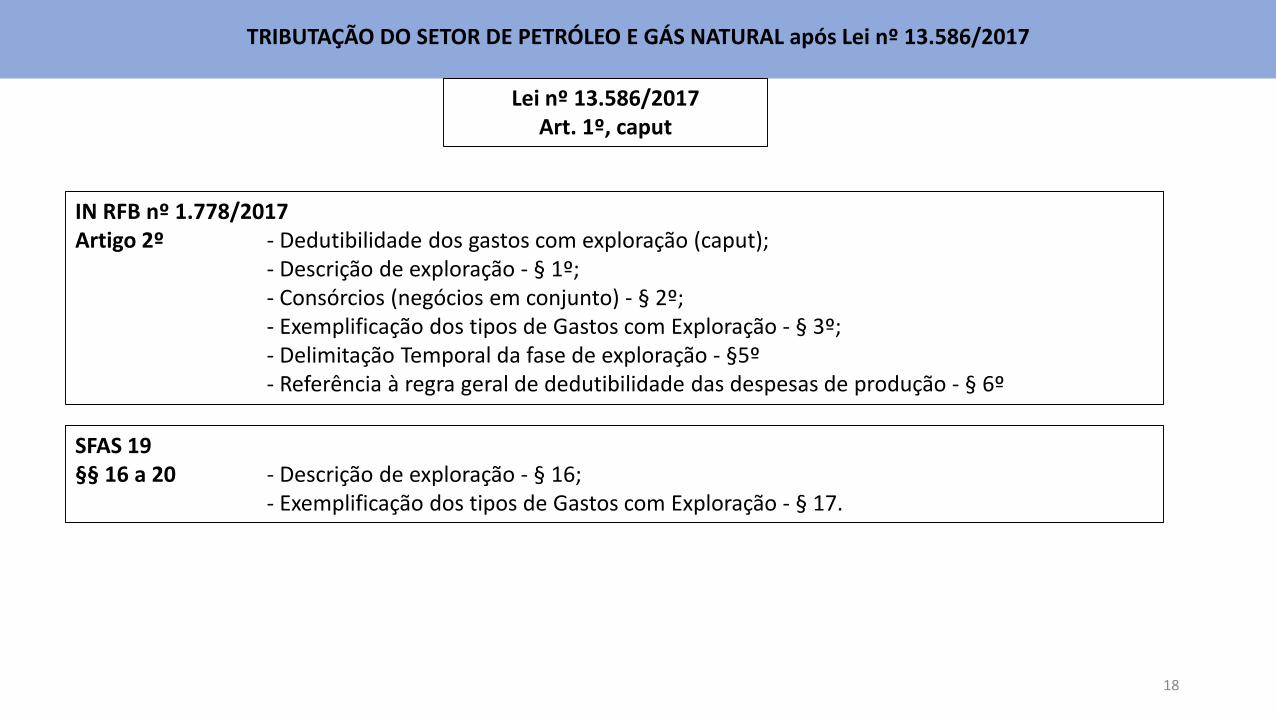

Lei nº 13.586/2017Art. 1º, caput

IN RFB nº 1.778/2017Artigo 2º - Dedutibilidade dos gastos com exploração (caput);

- Descrição de exploração - § 1º;- Consórcios (negócios em conjunto) - § 2º;- Exemplificação dos tipos de Gastos com Exploração - § 3º;- Delimitação Temporal da fase de exploração - §5º- Referência à regra geral de dedutibilidade das despesas de produção - § 6º

SFAS 19§§ 16 a 20 - Descrição de exploração - § 16;

- Exemplificação dos tipos de Gastos com Exploração - § 17.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

19

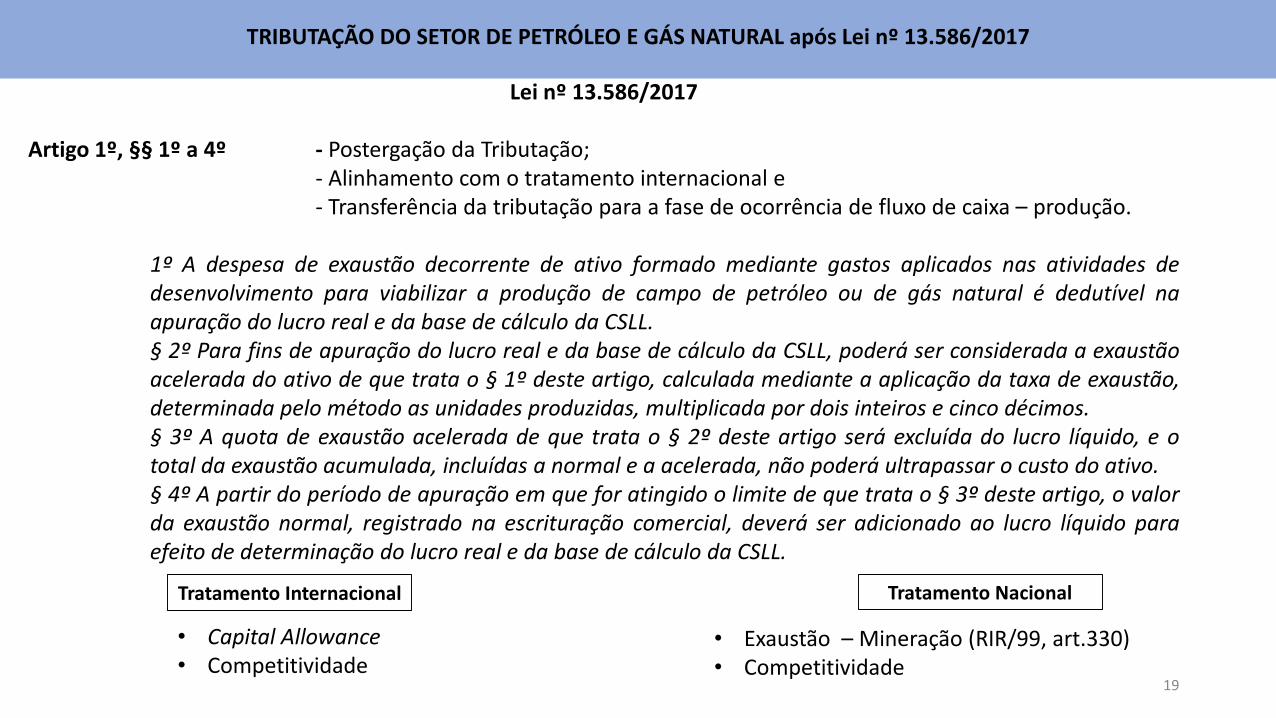

Lei nº 13.586/2017

Artigo 1º, §§ 1º a 4º - Postergação da Tributação;- Alinhamento com o tratamento internacional e- Transferência da tributação para a fase de ocorrência de fluxo de caixa – produção.

1º A despesa de exaustão decorrente de ativo formado mediante gastos aplicados nas atividades dedesenvolvimento para viabilizar a produção de campo de petróleo ou de gás natural é dedutível naapuração do lucro real e da base de cálculo da CSLL.§ 2º Para fins de apuração do lucro real e da base de cálculo da CSLL, poderá ser considerada a exaustãoacelerada do ativo de que trata o § 1º deste artigo, calculada mediante a aplicação da taxa de exaustão,determinada pelo método as unidades produzidas, multiplicada por dois inteiros e cinco décimos.§ 3º A quota de exaustão acelerada de que trata o § 2º deste artigo será excluída do lucro líquido, e ototal da exaustão acumulada, incluídas a normal e a acelerada, não poderá ultrapassar o custo do ativo.§ 4º A partir do período de apuração em que for atingido o limite de que trata o § 3º deste artigo, o valorda exaustão normal, registrado na escrituração comercial, deverá ser adicionado ao lucro líquido paraefeito de determinação do lucro real e da base de cálculo da CSLL.

Tratamento Internacional

• Capital Allowance• Competitividade

Tratamento Nacional

• Exaustão – Mineração (RIR/99, art.330)• Competitividade

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

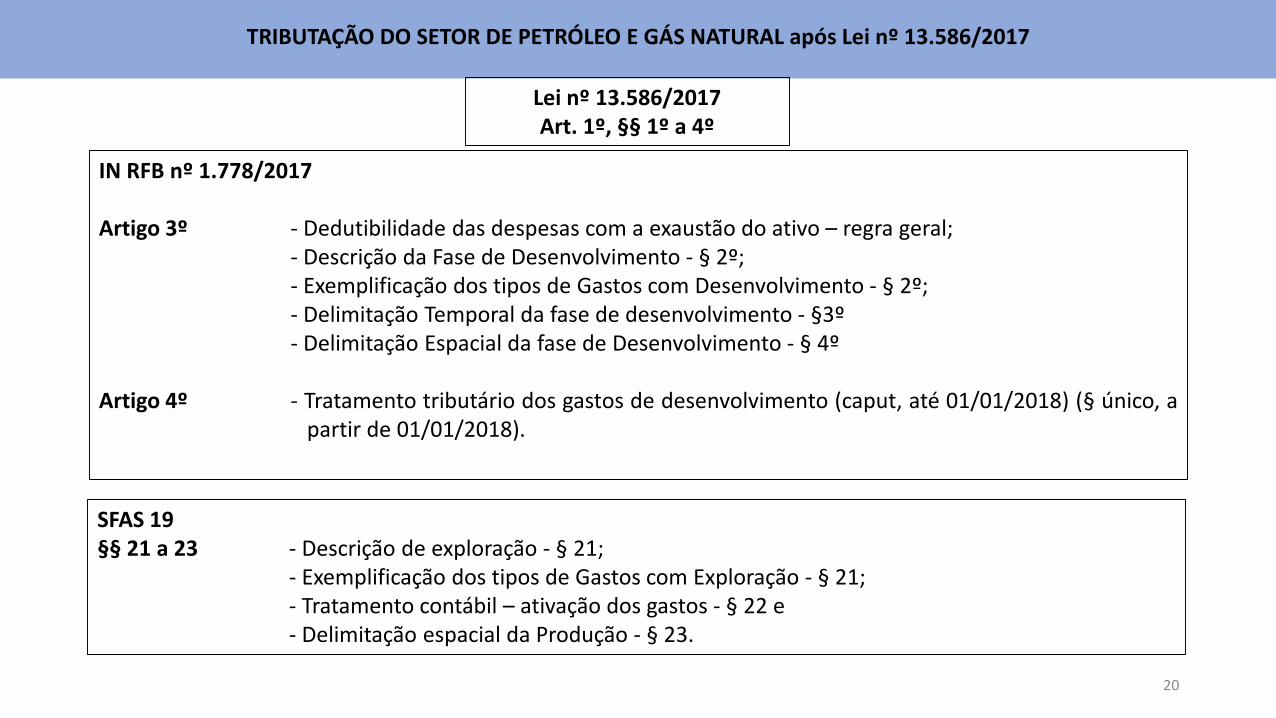

20

IN RFB nº 1.778/2017

Artigo 3º - Dedutibilidade das despesas com a exaustão do ativo – regra geral;- Descrição da Fase de Desenvolvimento - § 2º;- Exemplificação dos tipos de Gastos com Desenvolvimento - § 2º;- Delimitação Temporal da fase de desenvolvimento - §3º- Delimitação Espacial da fase de Desenvolvimento - § 4º

Artigo 4º - Tratamento tributário dos gastos de desenvolvimento (caput, até 01/01/2018) (§ único, apartir de 01/01/2018).

Lei nº 13.586/2017Art. 1º, §§ 1º a 4º

SFAS 19§§ 21 a 23 - Descrição de exploração - § 21;

- Exemplificação dos tipos de Gastos com Exploração - § 21;- Tratamento contábil – ativação dos gastos - § 22 e- Delimitação espacial da Produção - § 23.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

21

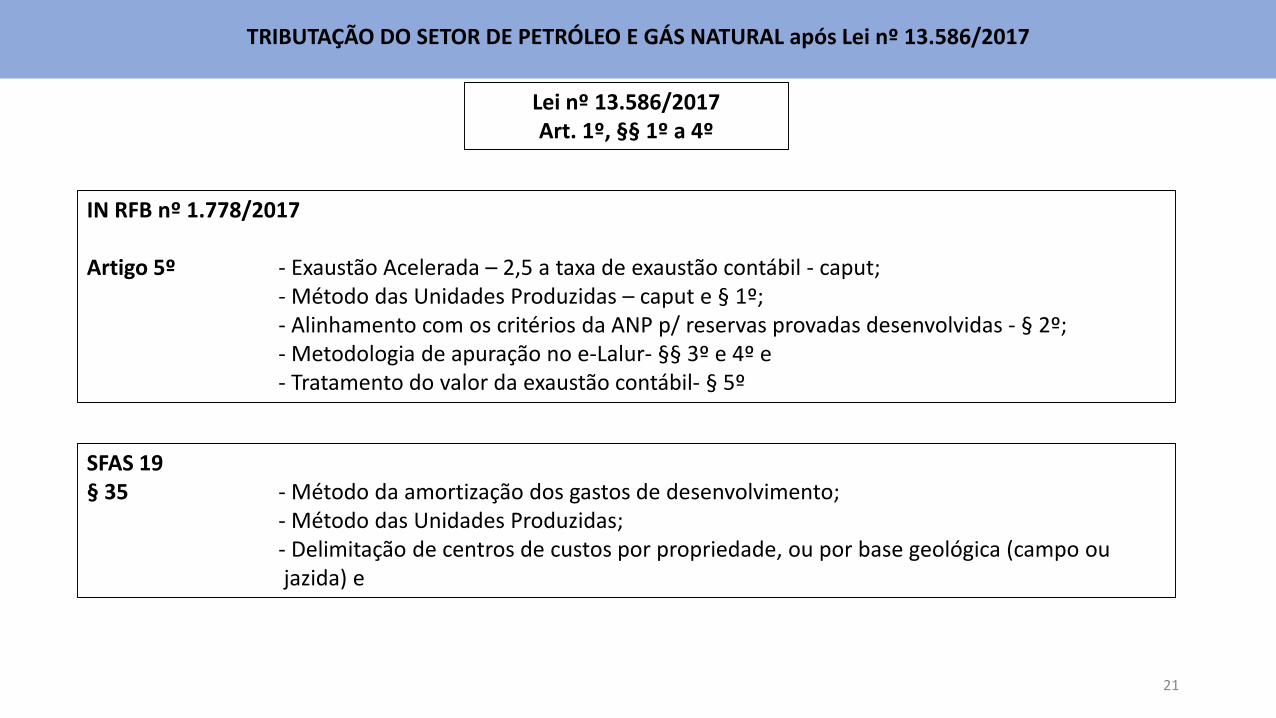

IN RFB nº 1.778/2017

Artigo 5º - Exaustão Acelerada – 2,5 a taxa de exaustão contábil - caput;- Método das Unidades Produzidas – caput e § 1º;- Alinhamento com os critérios da ANP p/ reservas provadas desenvolvidas - § 2º;- Metodologia de apuração no e-Lalur- §§ 3º e 4º e- Tratamento do valor da exaustão contábil- § 5º

Lei nº 13.586/2017Art. 1º, §§ 1º a 4º

SFAS 19§ 35 - Método da amortização dos gastos de desenvolvimento;

- Método das Unidades Produzidas;- Delimitação de centros de custos por propriedade, ou por base geológica (campo oujazida) e

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

22

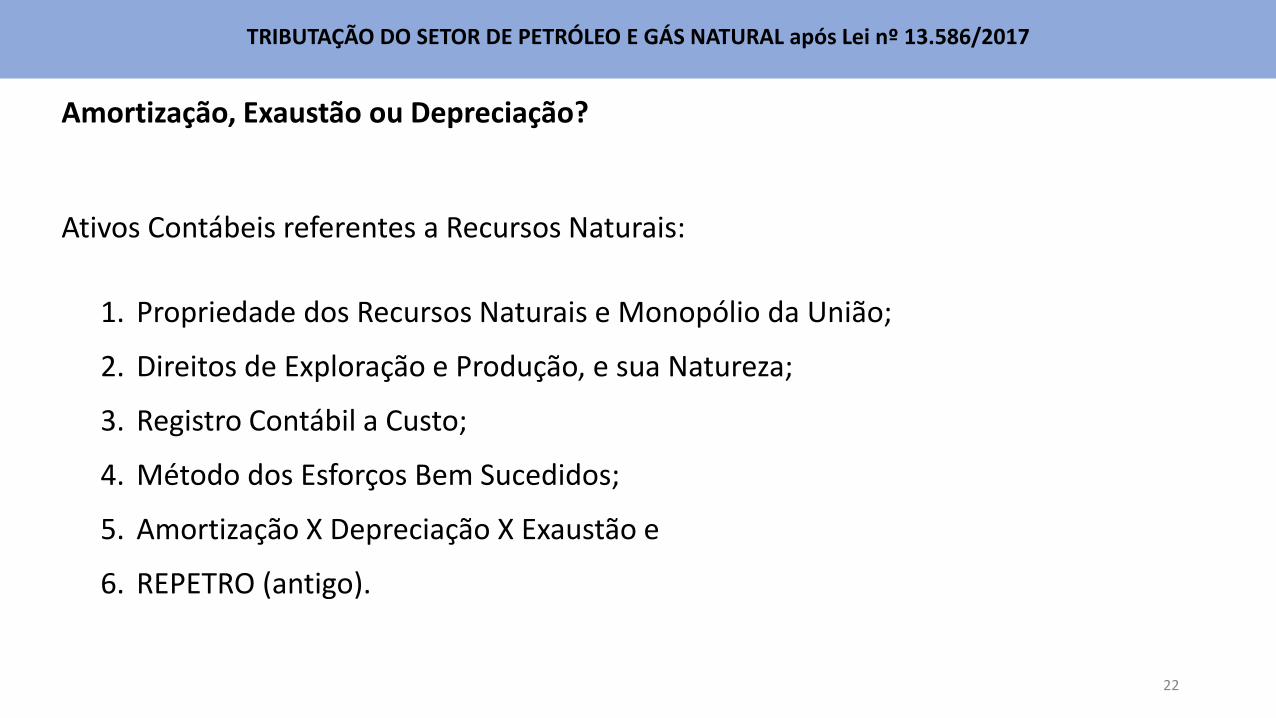

Amortização, Exaustão ou Depreciação?

Ativos Contábeis referentes a Recursos Naturais:

1. Propriedade dos Recursos Naturais e Monopólio da União;

2. Direitos de Exploração e Produção, e sua Natureza;

3. Registro Contábil a Custo;

4. Método dos Esforços Bem Sucedidos;

5. Amortização X Depreciação X Exaustão e

6. REPETRO (antigo).

23

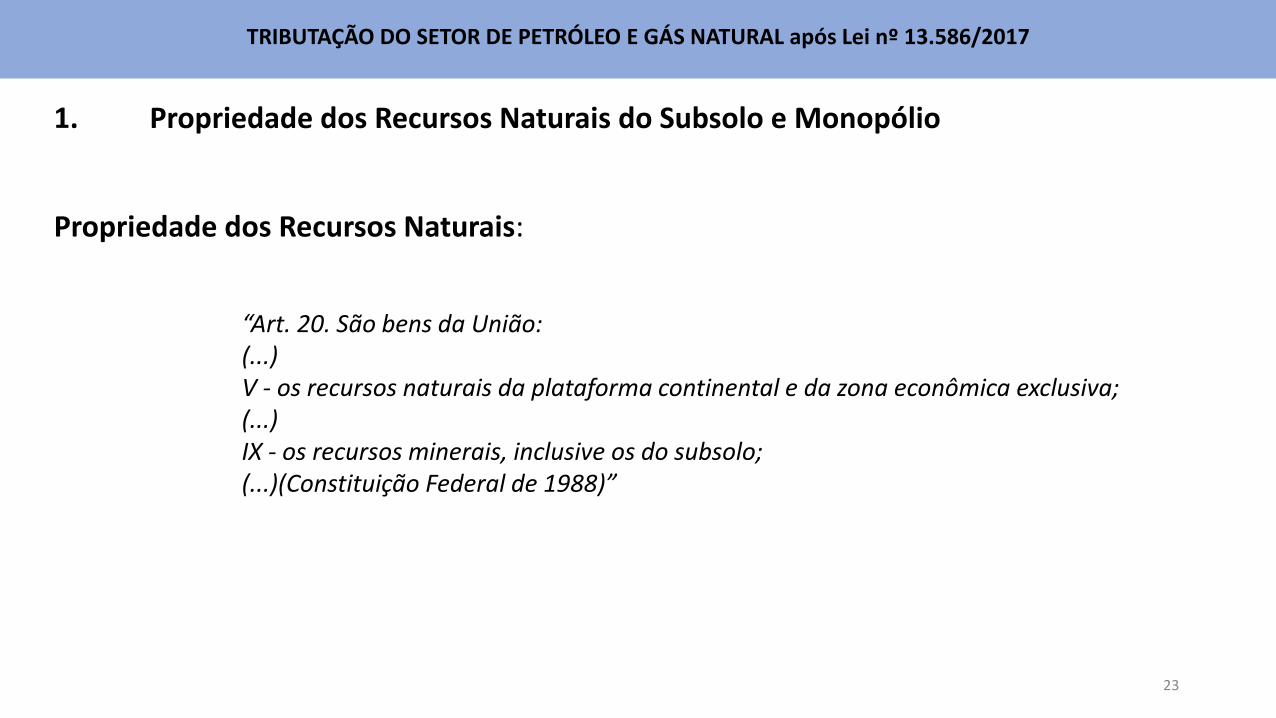

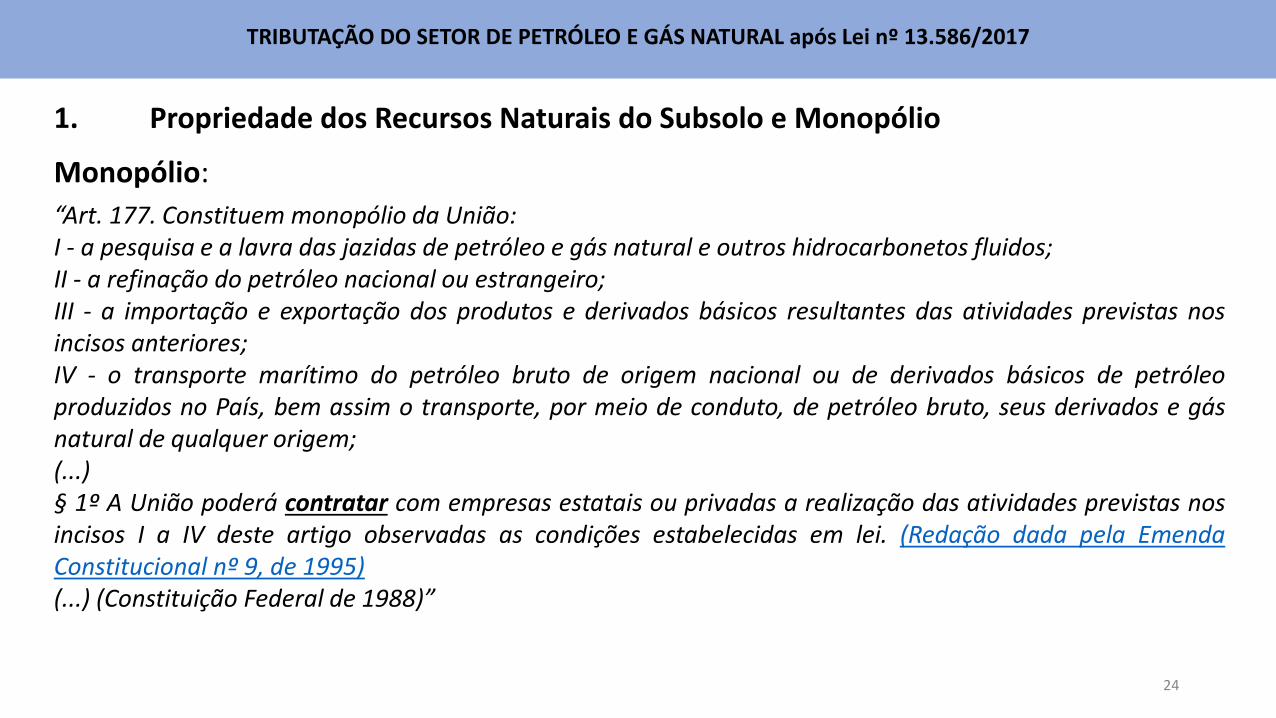

1. Propriedade dos Recursos Naturais do Subsolo e Monopólio

Propriedade dos Recursos Naturais:

“Art. 20. São bens da União:(...)V - os recursos naturais da plataforma continental e da zona econômica exclusiva;(...)IX - os recursos minerais, inclusive os do subsolo;(...)(Constituição Federal de 1988)”

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

24

1. Propriedade dos Recursos Naturais do Subsolo e Monopólio

Monopólio:

“Art. 177. Constituem monopólio da União:I - a pesquisa e a lavra das jazidas de petróleo e gás natural e outros hidrocarbonetos fluidos;II - a refinação do petróleo nacional ou estrangeiro;III - a importação e exportação dos produtos e derivados básicos resultantes das atividades previstas nosincisos anteriores;IV - o transporte marítimo do petróleo bruto de origem nacional ou de derivados básicos de petróleoproduzidos no País, bem assim o transporte, por meio de conduto, de petróleo bruto, seus derivados e gásnatural de qualquer origem;(...)§ 1º A União poderá contratar com empresas estatais ou privadas a realização das atividades previstas nosincisos I a IV deste artigo observadas as condições estabelecidas em lei. (Redação dada pela EmendaConstitucional nº 9, de 1995)(...) (Constituição Federal de 1988)”

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

25

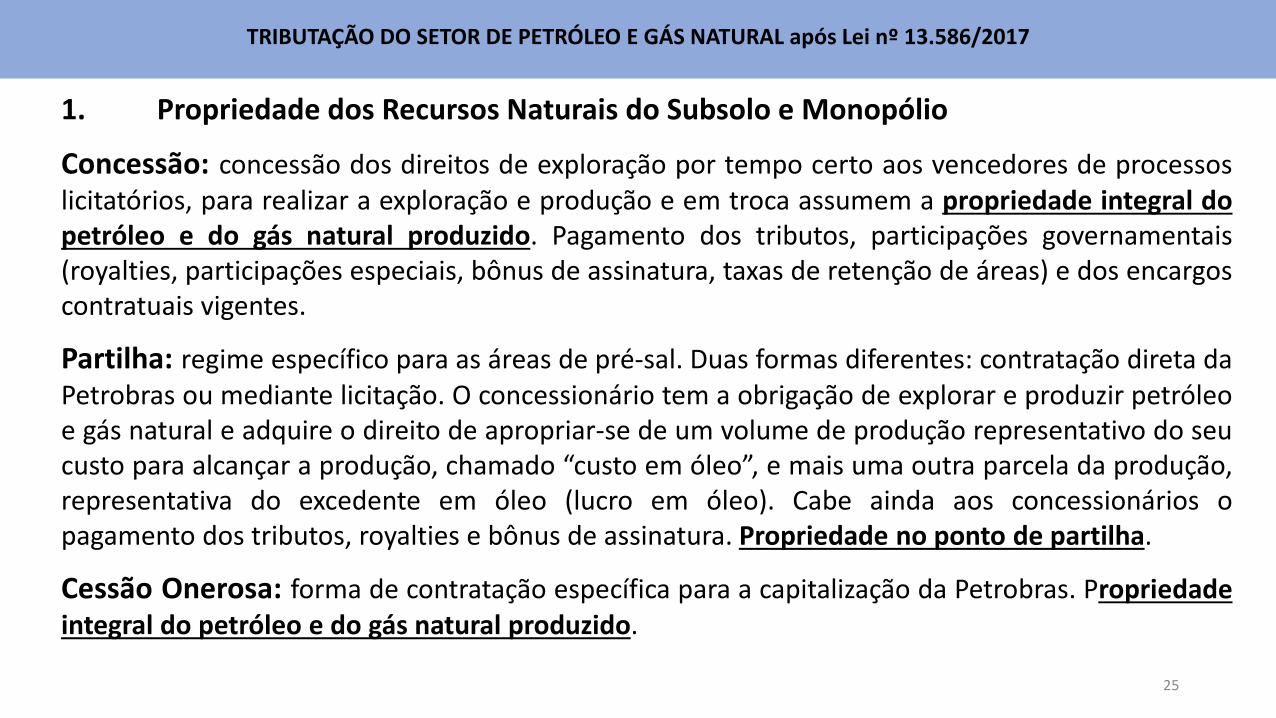

1. Propriedade dos Recursos Naturais do Subsolo e Monopólio

Concessão: concessão dos direitos de exploração por tempo certo aos vencedores de processoslicitatórios, para realizar a exploração e produção e em troca assumem a propriedade integral dopetróleo e do gás natural produzido. Pagamento dos tributos, participações governamentais(royalties, participações especiais, bônus de assinatura, taxas de retenção de áreas) e dos encargoscontratuais vigentes.

Partilha: regime específico para as áreas de pré-sal. Duas formas diferentes: contratação direta daPetrobras ou mediante licitação. O concessionário tem a obrigação de explorar e produzir petróleoe gás natural e adquire o direito de apropriar-se de um volume de produção representativo do seucusto para alcançar a produção, chamado “custo em óleo”, e mais uma outra parcela da produção,representativa do excedente em óleo (lucro em óleo). Cabe ainda aos concessionários opagamento dos tributos, royalties e bônus de assinatura. Propriedade no ponto de partilha.

Cessão Onerosa: forma de contratação específica para a capitalização da Petrobras. Propriedadeintegral do petróleo e do gás natural produzido.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

26

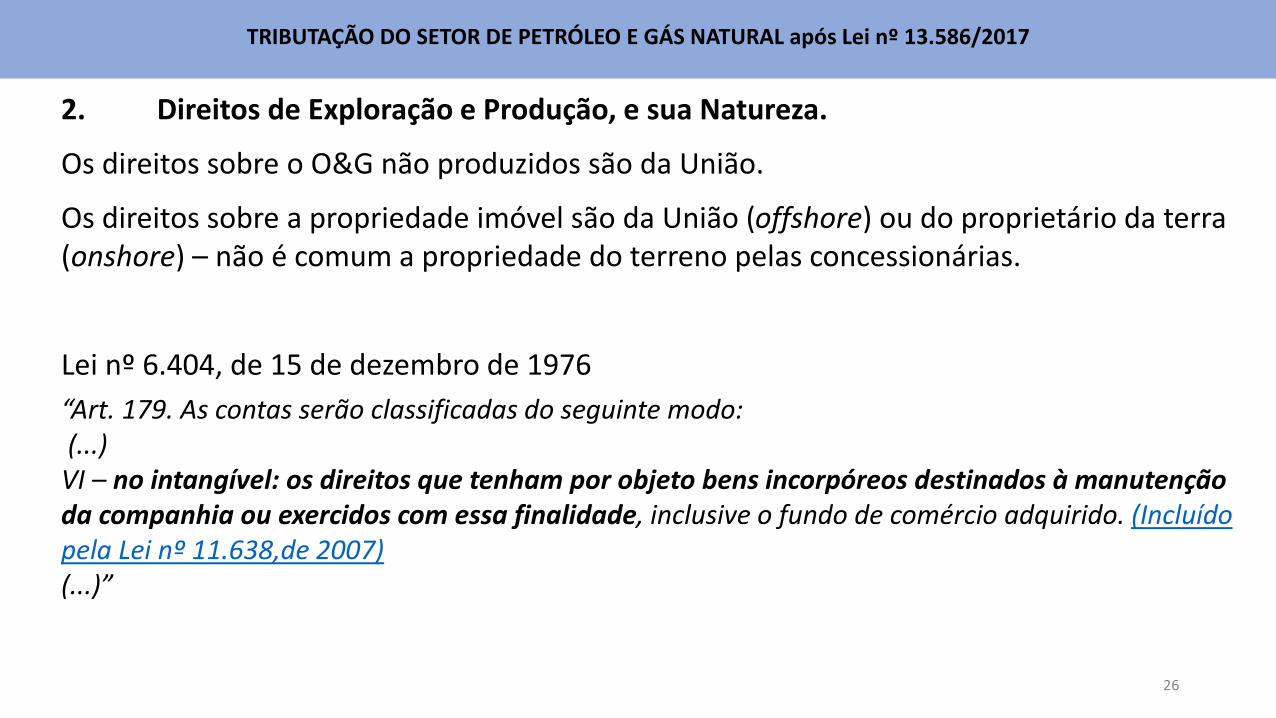

2. Direitos de Exploração e Produção, e sua Natureza.

Os direitos sobre o O&G não produzidos são da União.

Os direitos sobre a propriedade imóvel são da União (offshore) ou do proprietário da terra (onshore) – não é comum a propriedade do terreno pelas concessionárias.

Lei nº 6.404, de 15 de dezembro de 1976

“Art. 179. As contas serão classificadas do seguinte modo:(...)

VI – no intangível: os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido. (Incluído pela Lei nº 11.638,de 2007)(...)”

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

27

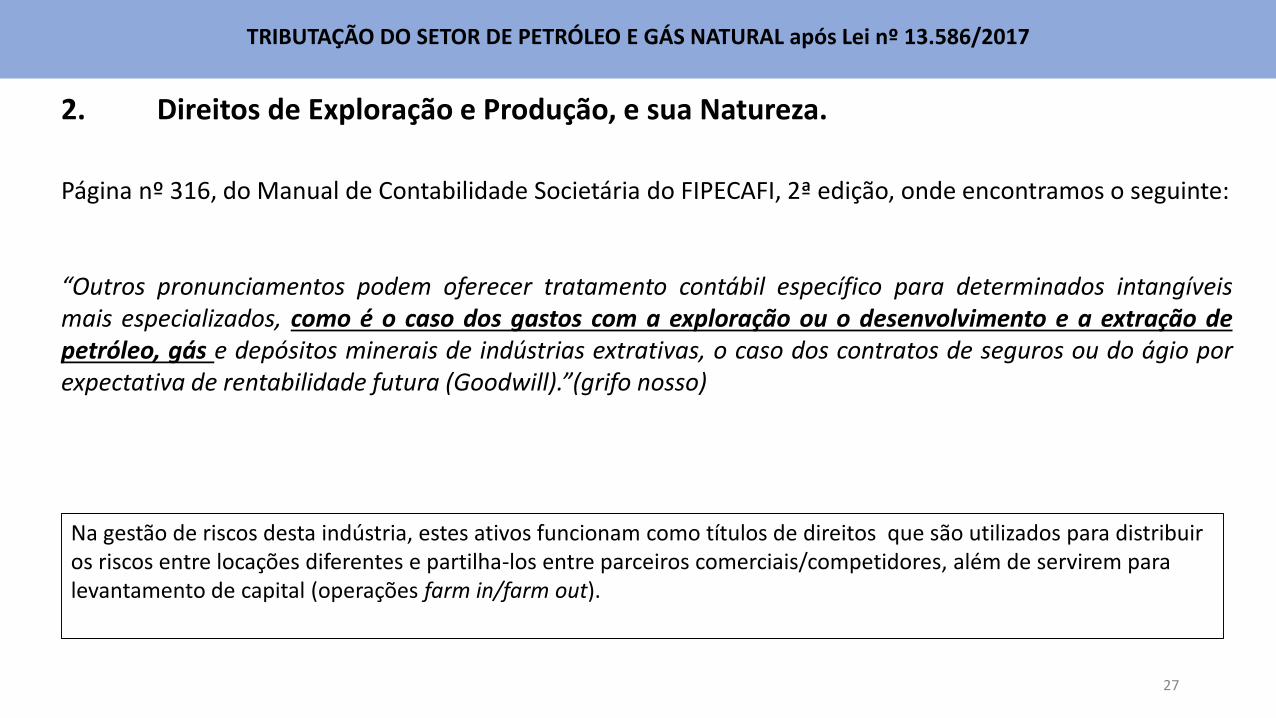

2. Direitos de Exploração e Produção, e sua Natureza.

Página nº 316, do Manual de Contabilidade Societária do FIPECAFI, 2ª edição, onde encontramos o seguinte:

“Outros pronunciamentos podem oferecer tratamento contábil específico para determinados intangíveismais especializados, como é o caso dos gastos com a exploração ou o desenvolvimento e a extração depetróleo, gás e depósitos minerais de indústrias extrativas, o caso dos contratos de seguros ou do ágio porexpectativa de rentabilidade futura (Goodwill).”(grifo nosso)

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

Na gestão de riscos desta indústria, estes ativos funcionam como títulos de direitos que são utilizados para distribuir os riscos entre locações diferentes e partilha-los entre parceiros comerciais/competidores, além de servirem para levantamento de capital (operações farm in/farm out).

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

28

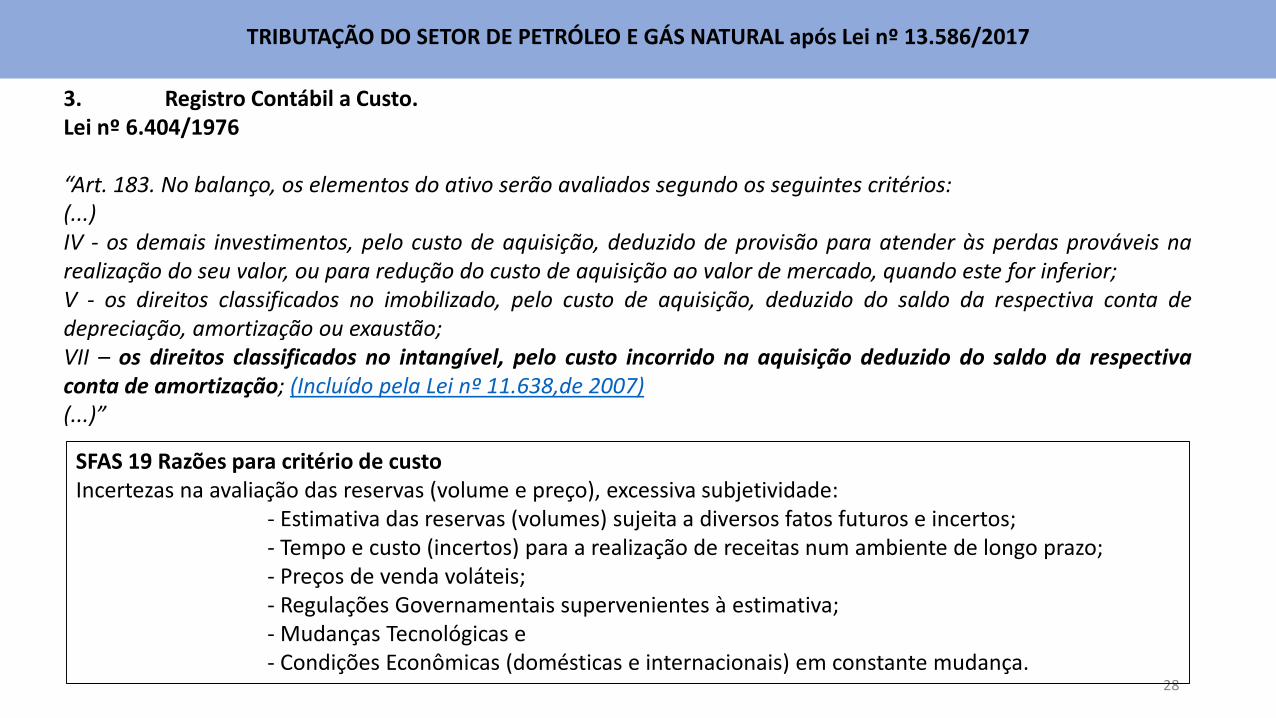

3. Registro Contábil a Custo.Lei nº 6.404/1976

“Art. 183. No balanço, os elementos do ativo serão avaliados segundo os seguintes critérios:(...)IV - os demais investimentos, pelo custo de aquisição, deduzido de provisão para atender às perdas prováveis narealização do seu valor, ou para redução do custo de aquisição ao valor de mercado, quando este for inferior;V - os direitos classificados no imobilizado, pelo custo de aquisição, deduzido do saldo da respectiva conta dedepreciação, amortização ou exaustão;VII – os direitos classificados no intangível, pelo custo incorrido na aquisição deduzido do saldo da respectivaconta de amortização; (Incluído pela Lei nº 11.638,de 2007)(...)”

SFAS 19 Razões para critério de custoIncertezas na avaliação das reservas (volume e preço), excessiva subjetividade:

- Estimativa das reservas (volumes) sujeita a diversos fatos futuros e incertos;- Tempo e custo (incertos) para a realização de receitas num ambiente de longo prazo;- Preços de venda voláteis;- Regulações Governamentais supervenientes à estimativa;- Mudanças Tecnológicas e- Condições Econômicas (domésticas e internacionais) em constante mudança.

29

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

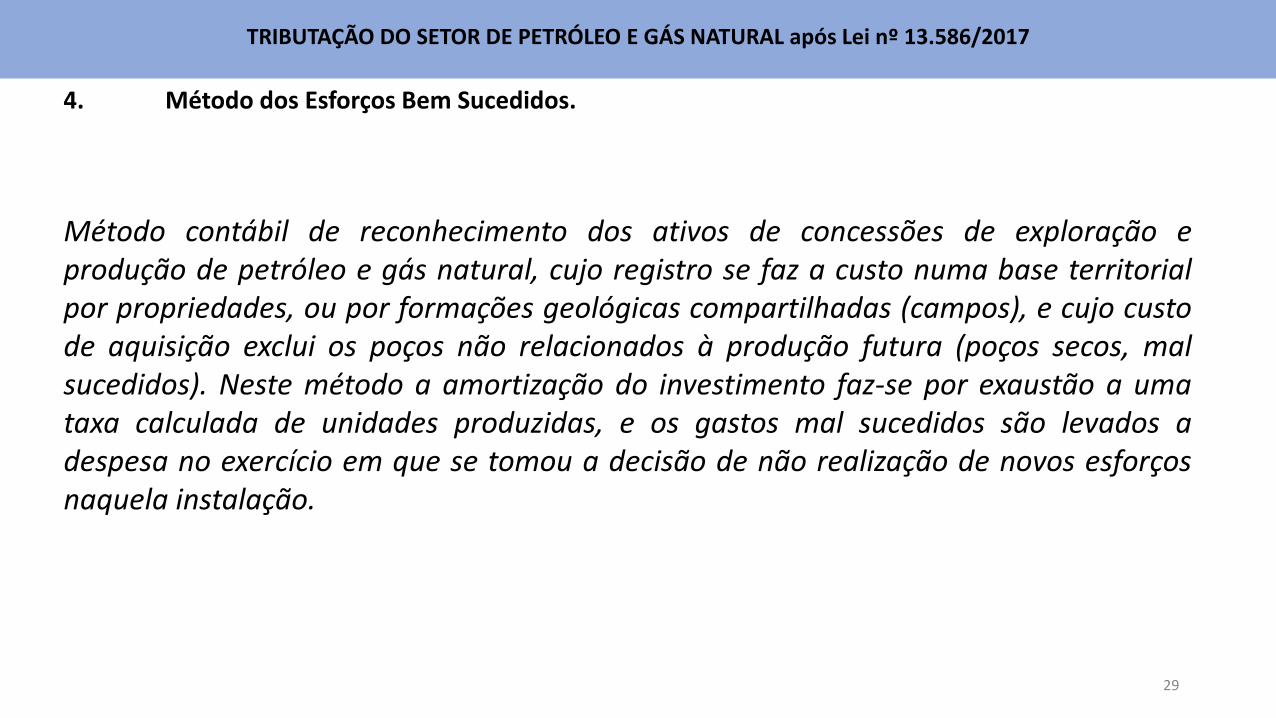

4. Método dos Esforços Bem Sucedidos.

Método contábil de reconhecimento dos ativos de concessões de exploração eprodução de petróleo e gás natural, cujo registro se faz a custo numa base territorialpor propriedades, ou por formações geológicas compartilhadas (campos), e cujo custode aquisição exclui os poços não relacionados à produção futura (poços secos, malsucedidos). Neste método a amortização do investimento faz-se por exaustão a umataxa calculada de unidades produzidas, e os gastos mal sucedidos são levados adespesa no exercício em que se tomou a decisão de não realização de novos esforçosnaquela instalação.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

30

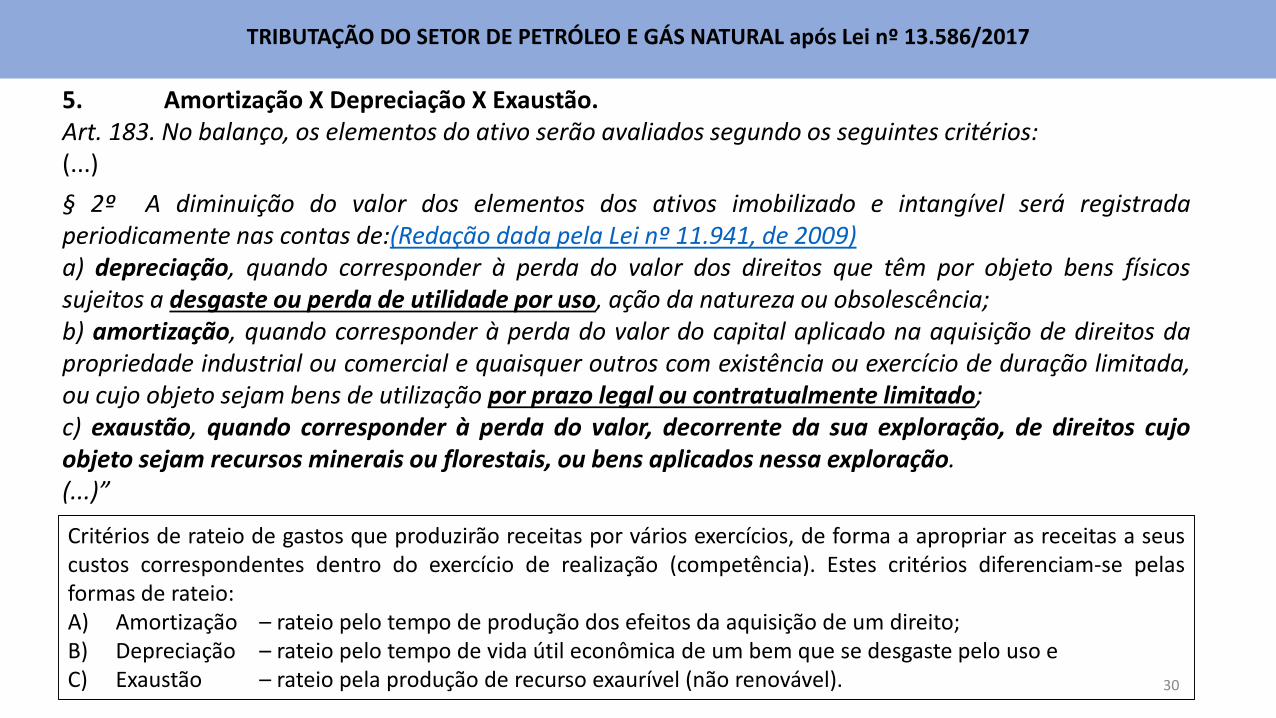

5. Amortização X Depreciação X Exaustão.Art. 183. No balanço, os elementos do ativo serão avaliados segundo os seguintes critérios:(...)

§ 2º A diminuição do valor dos elementos dos ativos imobilizado e intangível será registradaperiodicamente nas contas de:(Redação dada pela Lei nº 11.941, de 2009)a) depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicossujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência;b) amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos dapropriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada,ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado;c) exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujoobjeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.(...)”

Critérios de rateio de gastos que produzirão receitas por vários exercícios, de forma a apropriar as receitas a seuscustos correspondentes dentro do exercício de realização (competência). Estes critérios diferenciam-se pelasformas de rateio:A) Amortização – rateio pelo tempo de produção dos efeitos da aquisição de um direito;B) Depreciação – rateio pelo tempo de vida útil econômica de um bem que se desgaste pelo uso eC) Exaustão – rateio pela produção de recurso exaurível (não renovável).

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

31

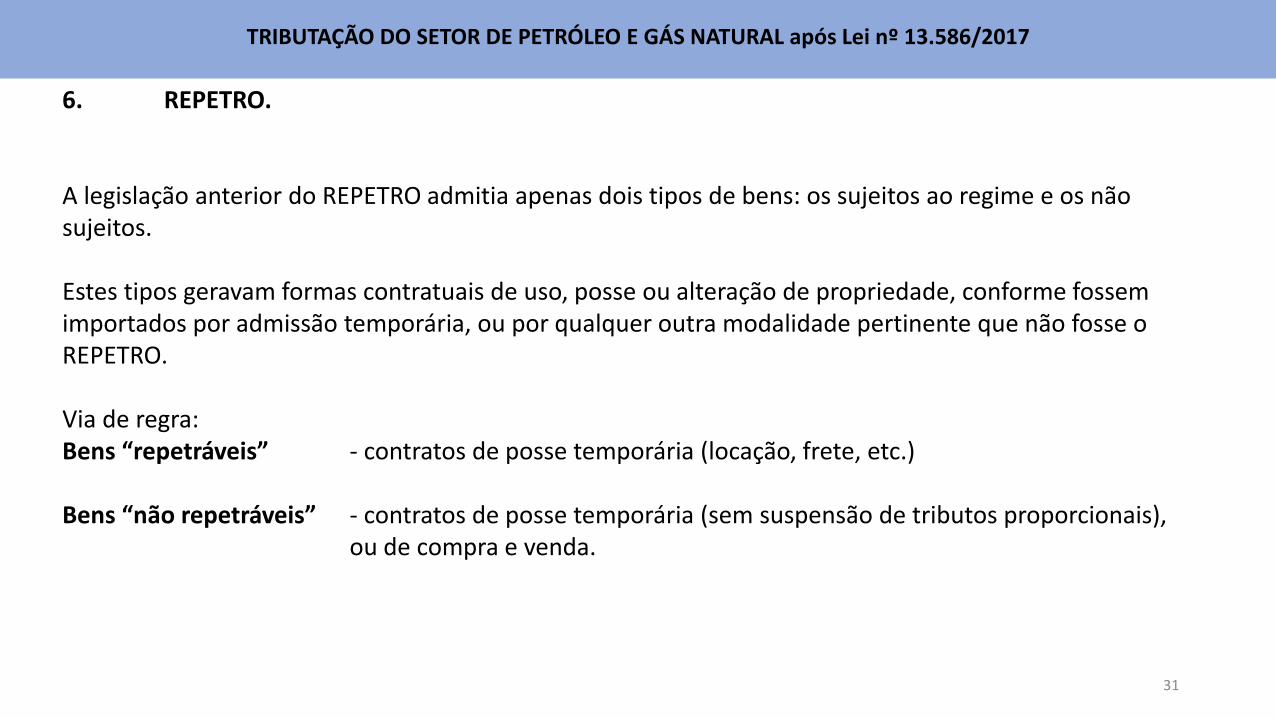

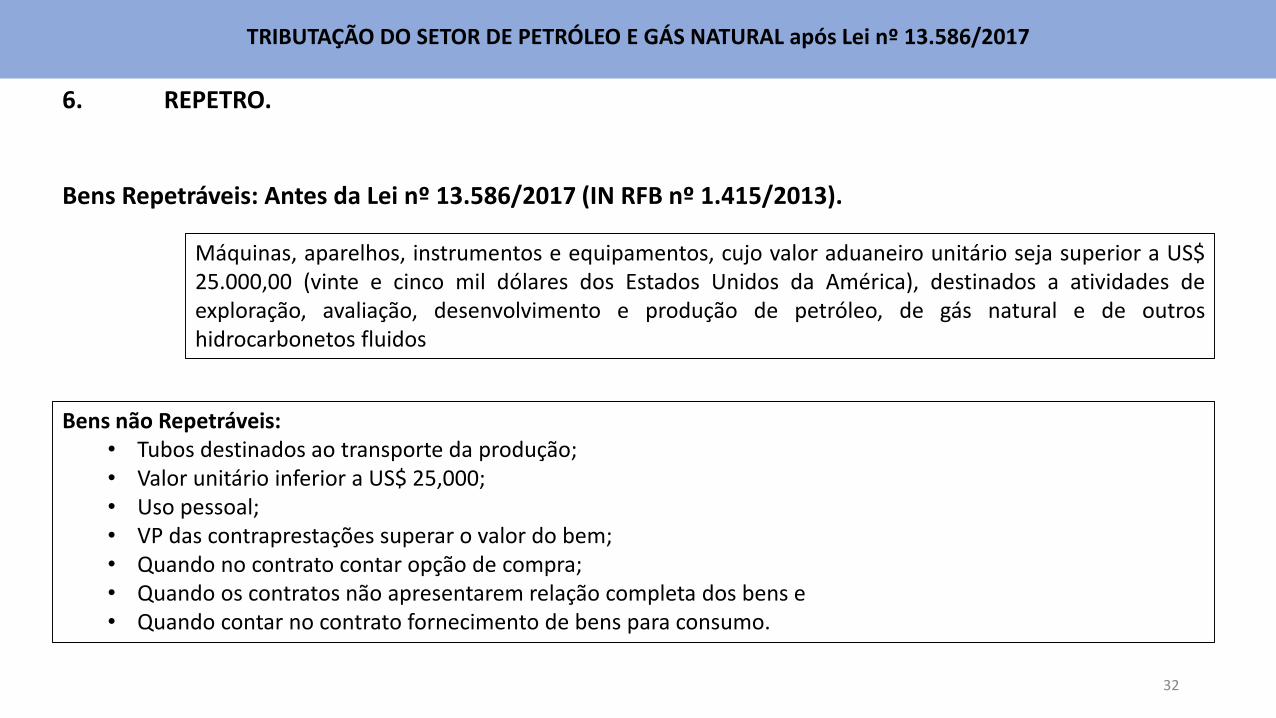

6. REPETRO.

A legislação anterior do REPETRO admitia apenas dois tipos de bens: os sujeitos ao regime e os não sujeitos.

Estes tipos geravam formas contratuais de uso, posse ou alteração de propriedade, conforme fossem importados por admissão temporária, ou por qualquer outra modalidade pertinente que não fosse o REPETRO.

Via de regra:Bens “repetráveis” - contratos de posse temporária (locação, frete, etc.)

Bens “não repetráveis” - contratos de posse temporária (sem suspensão de tributos proporcionais), ou de compra e venda.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

32

6. REPETRO.

Bens Repetráveis: Antes da Lei nº 13.586/2017 (IN RFB nº 1.415/2013).

Máquinas, aparelhos, instrumentos e equipamentos, cujo valor aduaneiro unitário seja superior a US$25.000,00 (vinte e cinco mil dólares dos Estados Unidos da América), destinados a atividades deexploração, avaliação, desenvolvimento e produção de petróleo, de gás natural e de outroshidrocarbonetos fluidos

Bens não Repetráveis:• Tubos destinados ao transporte da produção;• Valor unitário inferior a US$ 25,000;• Uso pessoal;• VP das contraprestações superar o valor do bem;• Quando no contrato contar opção de compra;• Quando os contratos não apresentarem relação completa dos bens e• Quando contar no contrato fornecimento de bens para consumo.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

33

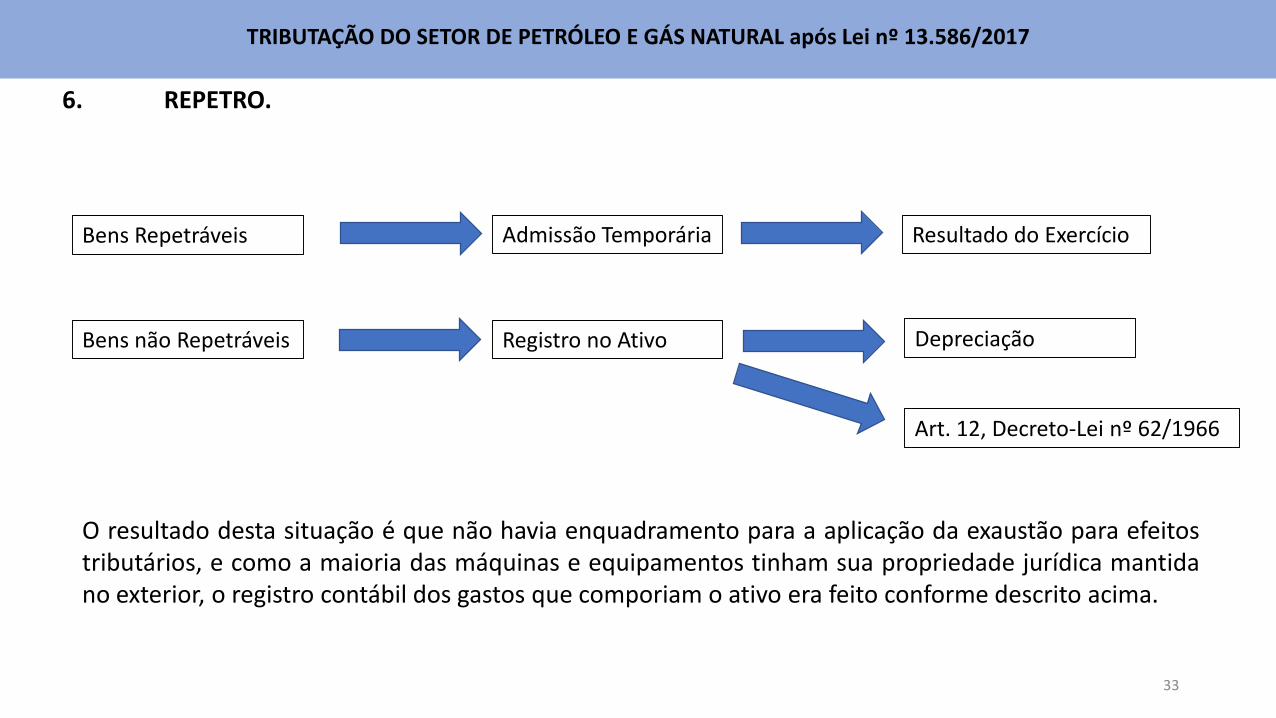

6. REPETRO.

Bens Repetráveis

Bens não Repetráveis

Admissão Temporária Resultado do Exercício

Registro no Ativo Depreciação

O resultado desta situação é que não havia enquadramento para a aplicação da exaustão para efeitostributários, e como a maioria das máquinas e equipamentos tinham sua propriedade jurídica mantidano exterior, o registro contábil dos gastos que comporiam o ativo era feito conforme descrito acima.

Art. 12, Decreto-Lei nº 62/1966

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

34

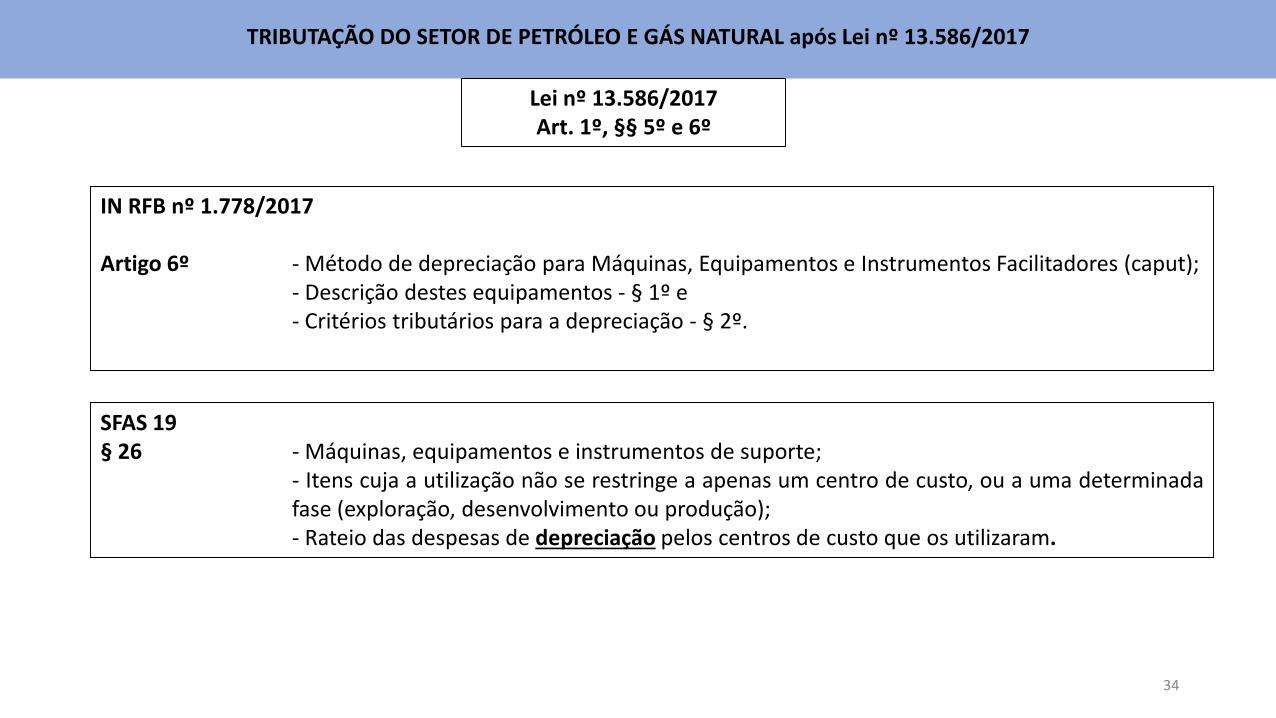

Lei nº 13.586/2017Art. 1º, §§ 5º e 6º

IN RFB nº 1.778/2017

Artigo 6º - Método de depreciação para Máquinas, Equipamentos e Instrumentos Facilitadores (caput);- Descrição destes equipamentos - § 1º e- Critérios tributários para a depreciação - § 2º.

SFAS 19§ 26 - Máquinas, equipamentos e instrumentos de suporte;

- Itens cuja a utilização não se restringe a apenas um centro de custo, ou a uma determinadafase (exploração, desenvolvimento ou produção);- Rateio das despesas de depreciação pelos centros de custo que os utilizaram.

35

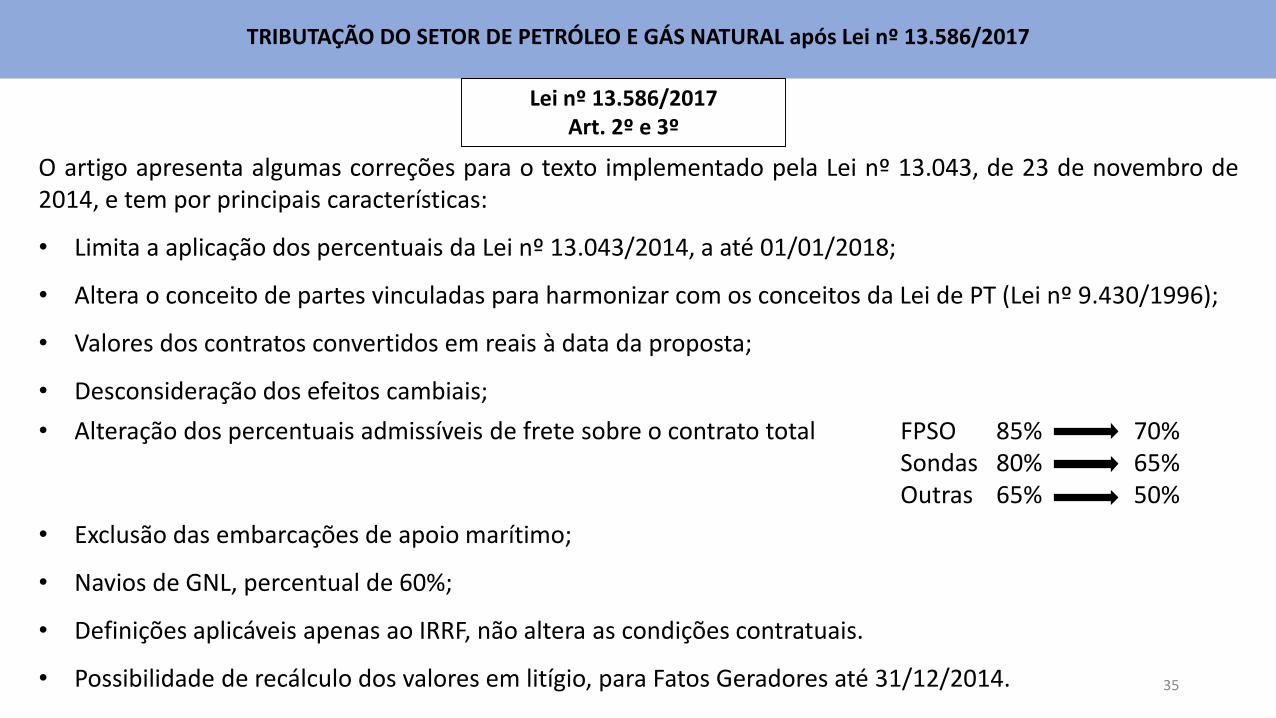

O artigo apresenta algumas correções para o texto implementado pela Lei nº 13.043, de 23 de novembro de2014, e tem por principais características:

• Limita a aplicação dos percentuais da Lei nº 13.043/2014, a até 01/01/2018;

• Altera o conceito de partes vinculadas para harmonizar com os conceitos da Lei de PT (Lei nº 9.430/1996);

• Valores dos contratos convertidos em reais à data da proposta;

• Desconsideração dos efeitos cambiais;

• Alteração dos percentuais admissíveis de frete sobre o contrato total FPSO 85% 70%Sondas 80% 65%Outras 65% 50%

• Exclusão das embarcações de apoio marítimo;

• Navios de GNL, percentual de 60%;

• Definições aplicáveis apenas ao IRRF, não altera as condições contratuais.

• Possibilidade de recálculo dos valores em litígio, para Fatos Geradores até 31/12/2014.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

Lei nº 13.586/2017Art. 2º e 3º

36

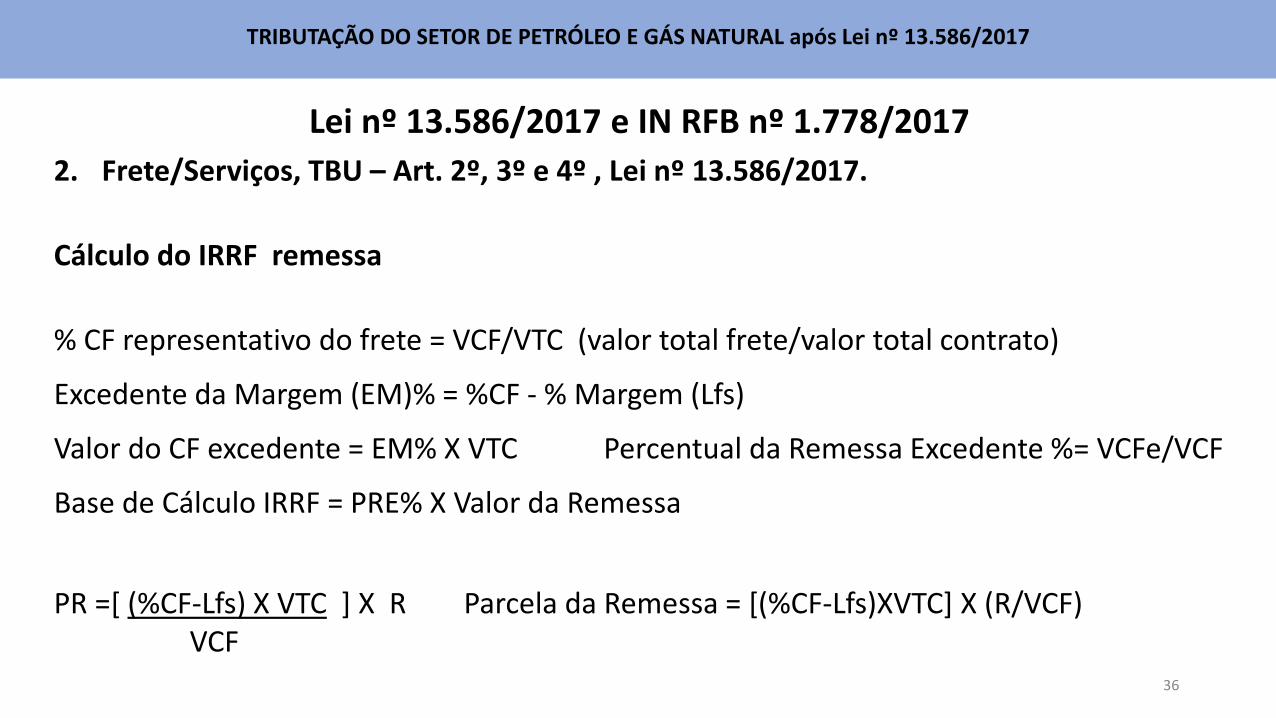

Lei nº 13.586/2017 e IN RFB nº 1.778/2017

2. Frete/Serviços, TBU – Art. 2º, 3º e 4º , Lei nº 13.586/2017.

Cálculo do IRRF remessa

% CF representativo do frete = VCF/VTC (valor total frete/valor total contrato)

Excedente da Margem (EM)% = %CF - % Margem (Lfs)

Valor do CF excedente = EM% X VTC Percentual da Remessa Excedente %= VCFe/VCF

Base de Cálculo IRRF = PRE% X Valor da Remessa

PR =[ (%CF-Lfs) X VTC ] X R Parcela da Remessa = [(%CF-Lfs)XVTC] X (R/VCF)VCF

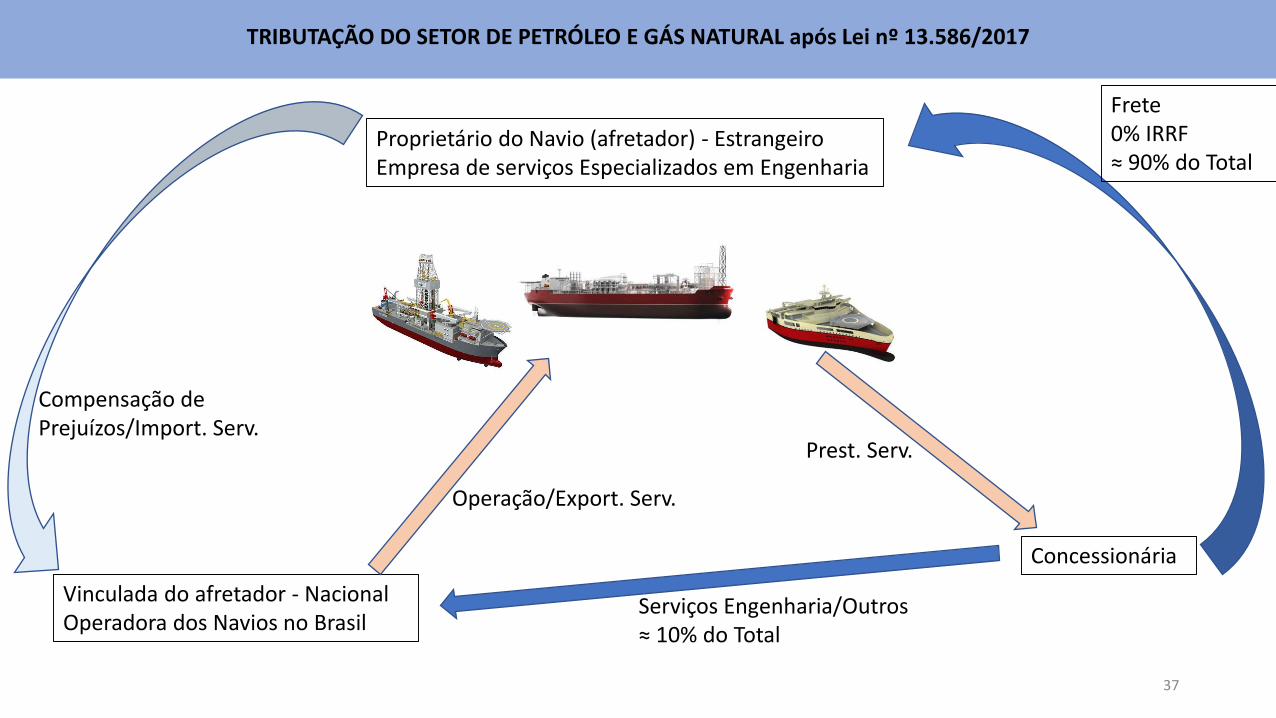

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

37

Concessionária

Proprietário do Navio (afretador) - EstrangeiroEmpresa de serviços Especializados em Engenharia

Vinculada do afretador - NacionalOperadora dos Navios no Brasil

Frete0% IRRF≈ 90% do Total

Serviços Engenharia/Outros≈ 10% do Total

Operação/Export. Serv.

Prest. Serv.

Compensação de Prejuízos/Import. Serv.

38

REPETRO

• O REPETRO é um regime aduaneiro de isenção de tributos para a aquisição de máquinas,partes, peças e equipamentos para utilização no upstream da indústria de O&G.

• A cobrança de tributos de importação destes bens é uma fonte de receita antecipada dosgovernos em relação à indústria.

• Também é comum em diversos países a isenção através de regimes de End User Relief, TaxHolidays ou exigência de aplicação offshore, com alíquota zero. Estes são os casos de ReinoUnido, México e Noruega, respectivamente.

• A cobrança de tributos na importação implica num desconto de longo prazo para aindústria nos tributos sobre o lucro (IRPJ/CSLL), na medida em que os mesmos comporãoos custos dos investimentos pela sua participação no preço de bens imobilizados a seremexauridos/depreciados. A relação é claramente favorável ao governo.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

39

REPETRO

• O REPETRO está diretamente relacionado às políticas de conteúdo local, e a forma como seaplicam os benefícios na importação de bens, a serem utilizados no upstream, afetadiretamente os resultados pretendidos.

• O custo do REPETRO para a União e Estados está relacionado ao momento da efetivatributação, se antecipada, em favor do Estado Brasileiro, e dentro da perspectiva de riscodo contribuinte; ou, se postergada por uma tributação maior do lucro, em favor do risco docontribuinte que passa a ter condições melhores de taxa de retorno no tempo.

• Com relação à política de conteúdo local, observamos no período de 2005 a 2015, algumaevolução relacionada a alguns Capítulos NCM, propiciadas pelo Drawback, masprejudicada pela não extensão do mesmo à Cadeia Antecedente (produtor intermediário).

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

40

Condições Preliminares - REPETRO Original1997 - 1999

• Transição do Monopólio para um Mercado Aberto.

• Capacidade da Cadeia de Fornecedores.

• Preço do Petróleo não ultrapassava os US$ 25/barril.

• Competição com outras Províncias de Exploração por investimentos.

• Incerteza quanto às condições do Mercado Brasileiro (Transparência e Estabilidade da Legislação).

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

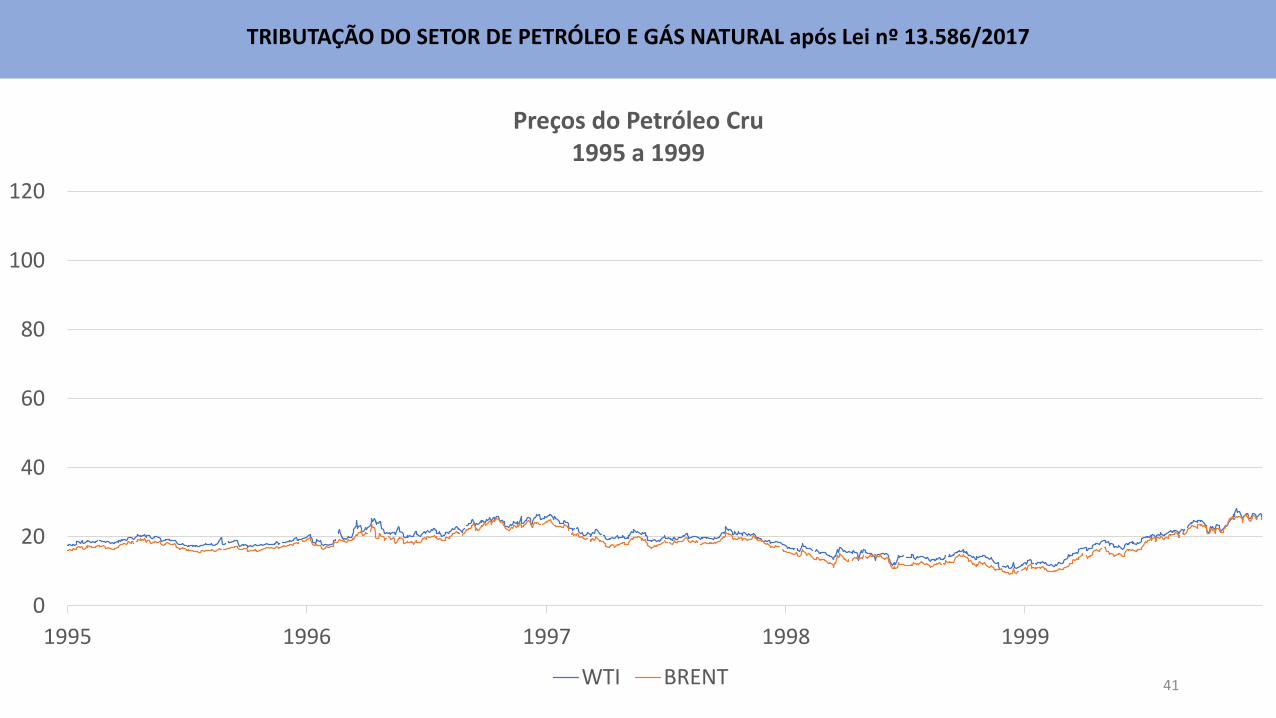

41

0

20

40

60

80

100

120

1995 1996 1997 1998 1999

Preços do Petróleo Cru1995 a 1999

WTI BRENT

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

42

REPETRO OriginalCaracterísticas

Base Legal

• Decreto–Lei nº 37, de 18 de novembro de 1966, artigo 93.

• Decreto nº 6.759, de 5 de fevereiro de 2009.

• Instrução Normativa RFB nº 1.415, de 4 de dezembro de 2013.

• Convênio CONFAZ ICMS nº 130/2007.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

43

REPETRO OriginalRegimes Abrangidos

• Admissão Temporária p/ Utilização Econômica c/ suspensão dos tributos.

• Exportação Ficta.

• Drawback.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

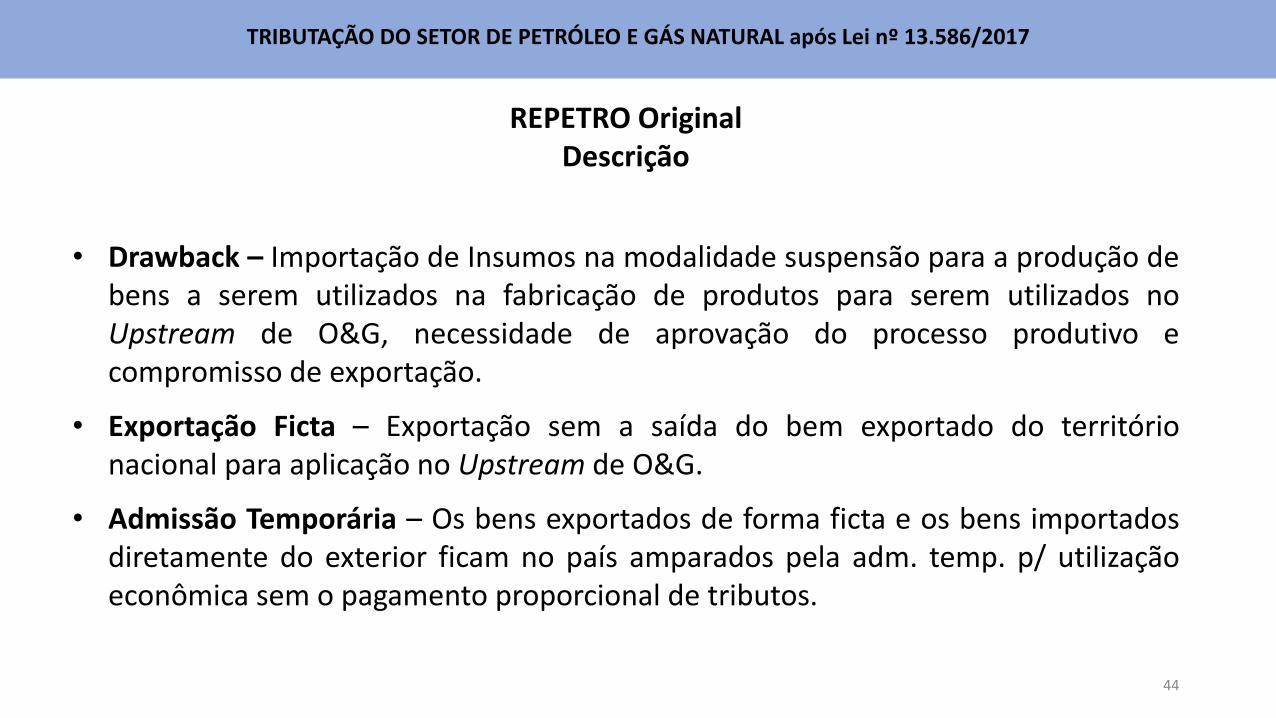

44

REPETRO OriginalDescrição

• Drawback – Importação de Insumos na modalidade suspensão para a produção debens a serem utilizados na fabricação de produtos para serem utilizados noUpstream de O&G, necessidade de aprovação do processo produtivo ecompromisso de exportação.

• Exportação Ficta – Exportação sem a saída do bem exportado do territórionacional para aplicação no Upstream de O&G.

• Admissão Temporária – Os bens exportados de forma ficta e os bens importadosdiretamente do exterior ficam no país amparados pela adm. temp. p/ utilizaçãoeconômica sem o pagamento proporcional de tributos.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

45

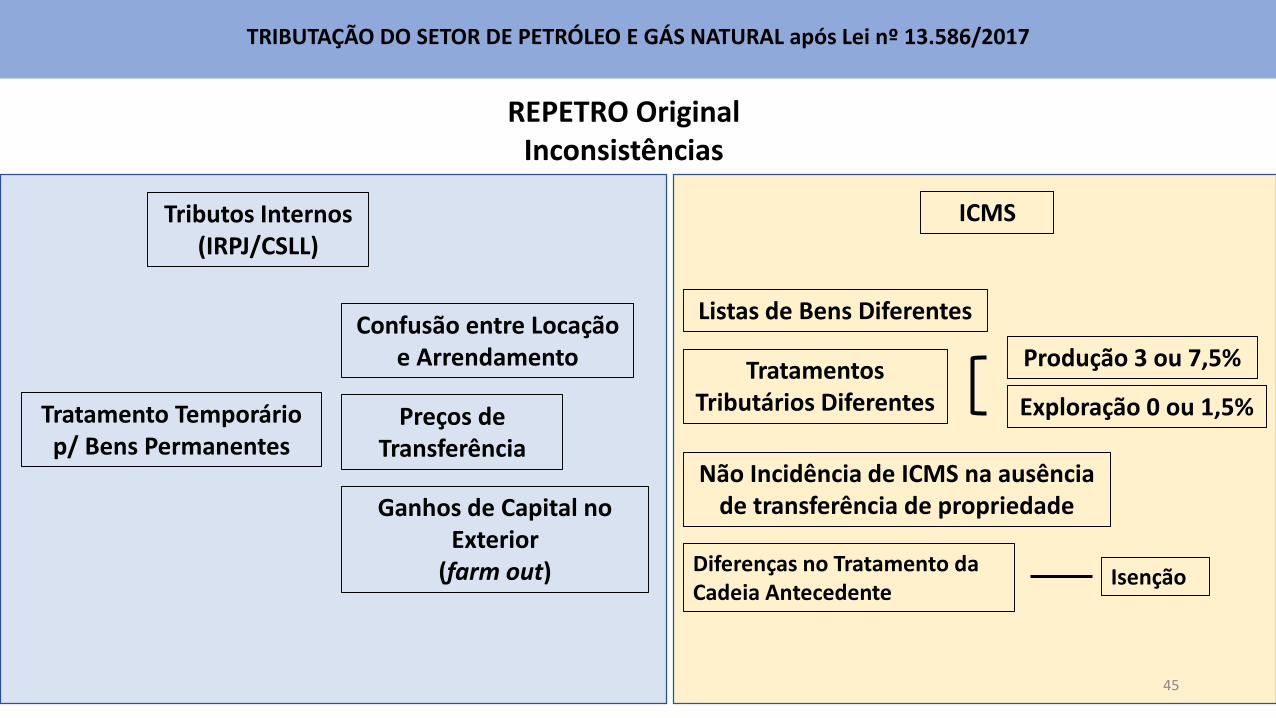

REPETRO OriginalInconsistências

Tributos Internos(IRPJ/CSLL)

ICMS

Tratamento Temporário p/ Bens Permanentes

Confusão entre Locação e Arrendamento

Preços de Transferência

Ganhos de Capital no Exterior

(farm out)

Listas de Bens Diferentes

Tratamentos Tributários Diferentes Exploração 0 ou 1,5%

Produção 3 ou 7,5%

Não Incidência de ICMS na ausência de transferência de propriedade

Diferenças no Tratamento da Cadeia Antecedente

Isenção

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

46

REPETRO OriginalInconsistências

Consequências

União

• Elevado Índice de Contencioso Fiscal com Impacto no Passivo das Empresas e na sua capacidade de endividamento;

• Transferência do Ganho de Capital para os proprietários dos bens no exterior em operações de farm out;

• Preços de Transferência de difícil apuração em contratos de locação;

• Dedutibilidade das despesas acima do tratamento contábil adequado pela depreciação/exaustão/despesas financeiras;

• Abuso de forma nos contratos de locação com características de arrendamentos mercantis financeiros.

• Elevado custo operacional de controle do regime.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

47

REPETRO OriginalInconsistências

Consequências

Estados

• Afastamento da incidência do ICMS em operações que não resultem em transferência de propriedade STF RE nº 540.829, com consequente perda de arrecadação mesmo para bens permanentes;

• Dificuldade de identificação das fases da indústria, face ao tratamento tributário único na importação;

• Custo operacional elevado decorrente da diferença das listas de bens e classificação fiscal dos produtos importados;

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

48

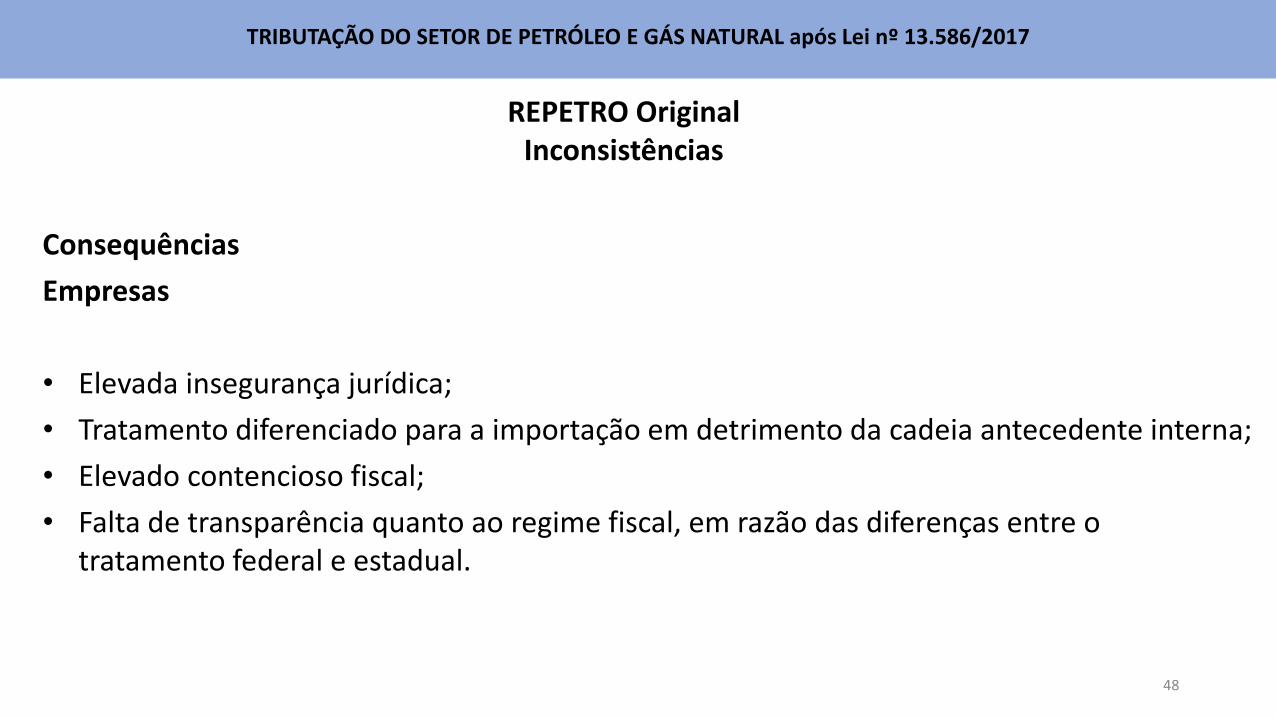

REPETRO OriginalInconsistências

Consequências

Empresas

• Elevada insegurança jurídica;

• Tratamento diferenciado para a importação em detrimento da cadeia antecedente interna;

• Elevado contencioso fiscal;

• Falta de transparência quanto ao regime fiscal, em razão das diferenças entre o tratamento federal e estadual.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

49

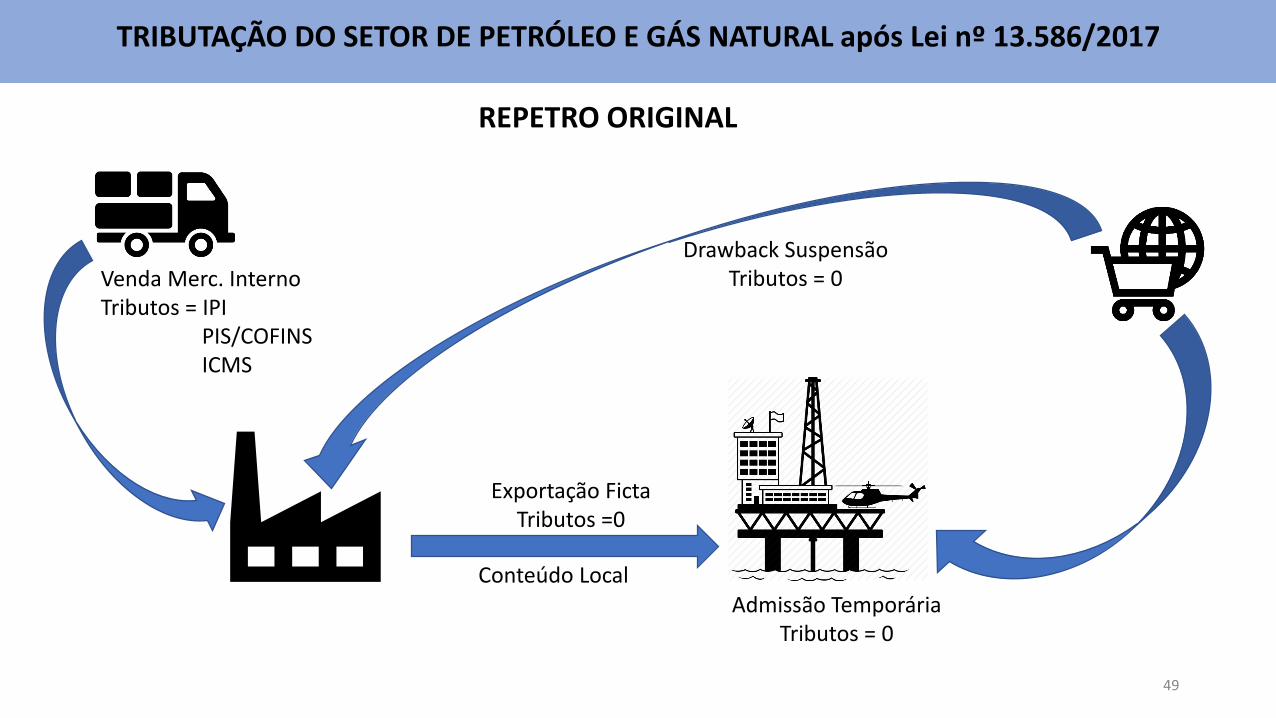

Exportação FictaTributos =0

Conteúdo LocalAdmissão Temporária

Tributos = 0

Drawback SuspensãoTributos = 0Venda Merc. Interno

Tributos = IPIPIS/COFINSICMS

REPETRO ORIGINAL

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

50

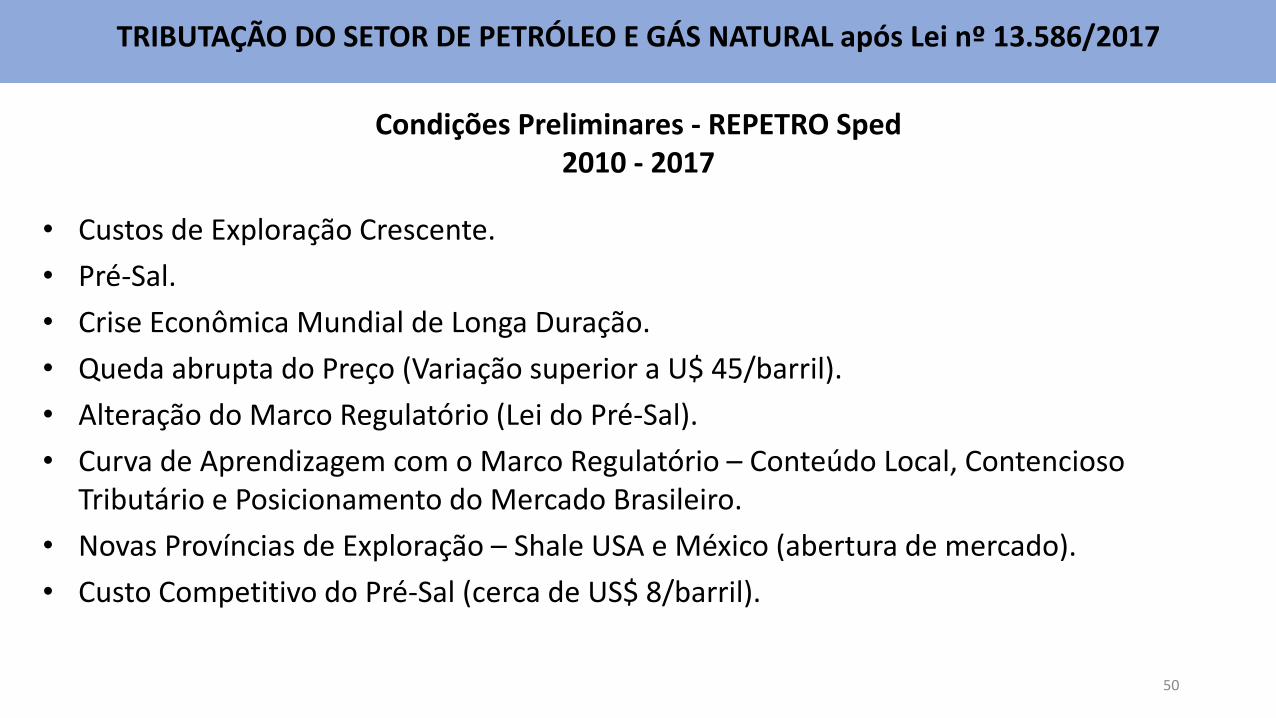

Condições Preliminares - REPETRO Sped2010 - 2017

• Custos de Exploração Crescente.

• Pré-Sal.

• Crise Econômica Mundial de Longa Duração.

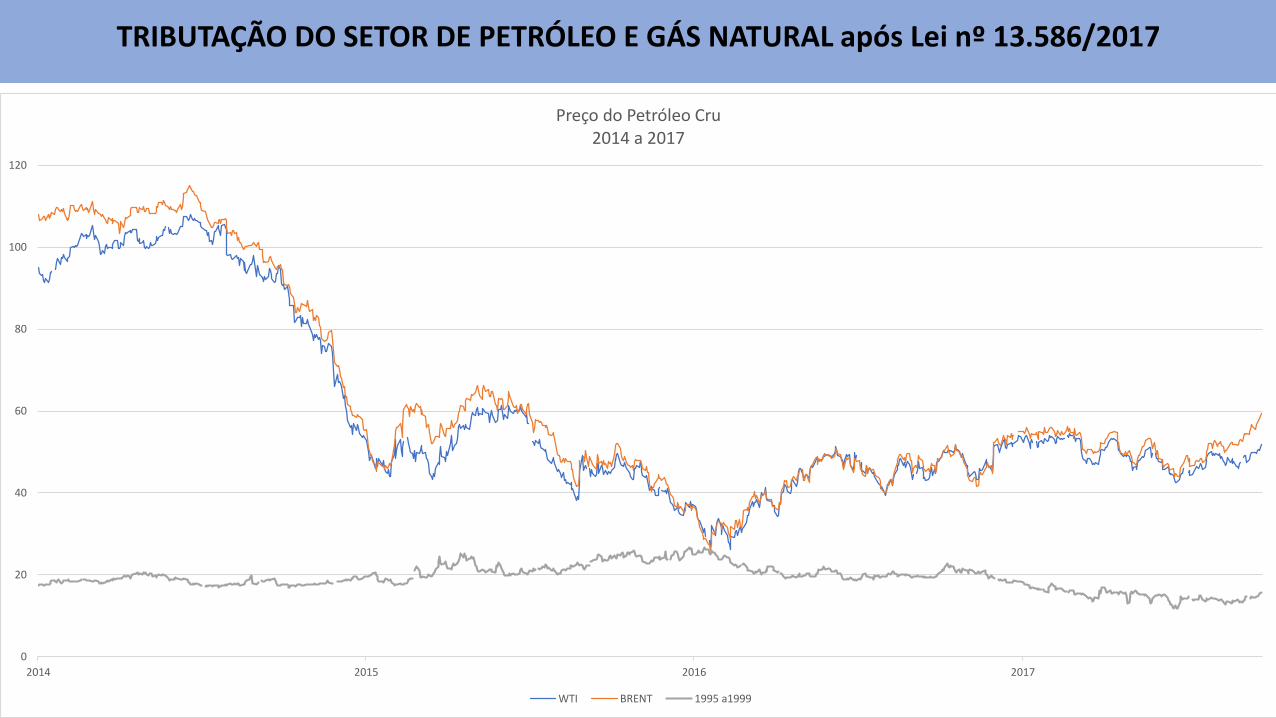

• Queda abrupta do Preço (Variação superior a U$ 45/barril).

• Alteração do Marco Regulatório (Lei do Pré-Sal).

• Curva de Aprendizagem com o Marco Regulatório – Conteúdo Local, Contencioso Tributário e Posicionamento do Mercado Brasileiro.

• Novas Províncias de Exploração – Shale USA e México (abertura de mercado).

• Custo Competitivo do Pré-Sal (cerca de US$ 8/barril).

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

51

0

20

40

60

80

100

120

2014 2015 2016 2017

Preço do Petróleo Cru2014 a 2017

WTI BRENT 1995 a1999

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

52

REPETRO spedCaracterísticas

Base Legal

• Lei nº 13.586, de 28 de dezembro de 2017.

• Decreto nº 6.759, de 5 de fevereiro de 2009 (Dec. 9.128/2017)

• Instrução Normativa RFB nº 1.781, de 29 de dezembro de 2017.

• Convênio CONFAZ ICMS nº 3/18.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

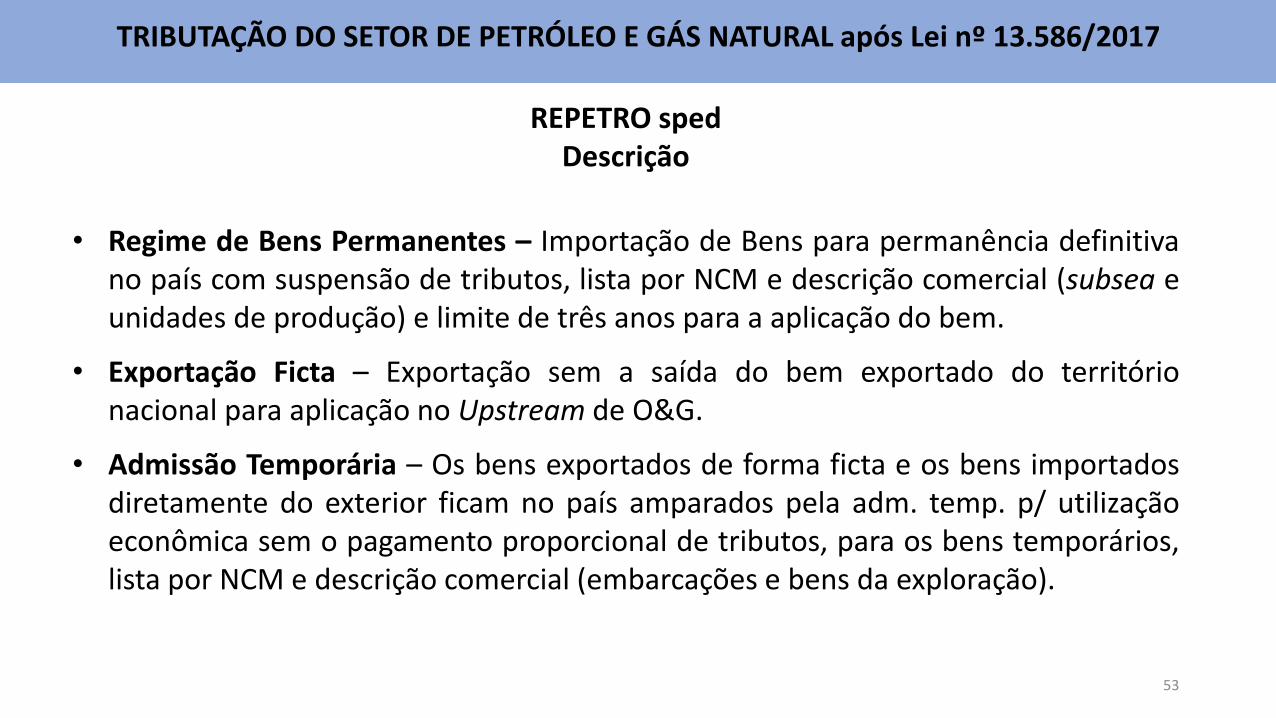

53

REPETRO spedDescrição

• Regime de Bens Permanentes – Importação de Bens para permanência definitivano país com suspensão de tributos, lista por NCM e descrição comercial (subsea eunidades de produção) e limite de três anos para a aplicação do bem.

• Exportação Ficta – Exportação sem a saída do bem exportado do territórionacional para aplicação no Upstream de O&G.

• Admissão Temporária – Os bens exportados de forma ficta e os bens importadosdiretamente do exterior ficam no país amparados pela adm. temp. p/ utilizaçãoeconômica sem o pagamento proporcional de tributos, para os bens temporários,lista por NCM e descrição comercial (embarcações e bens da exploração).

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

54

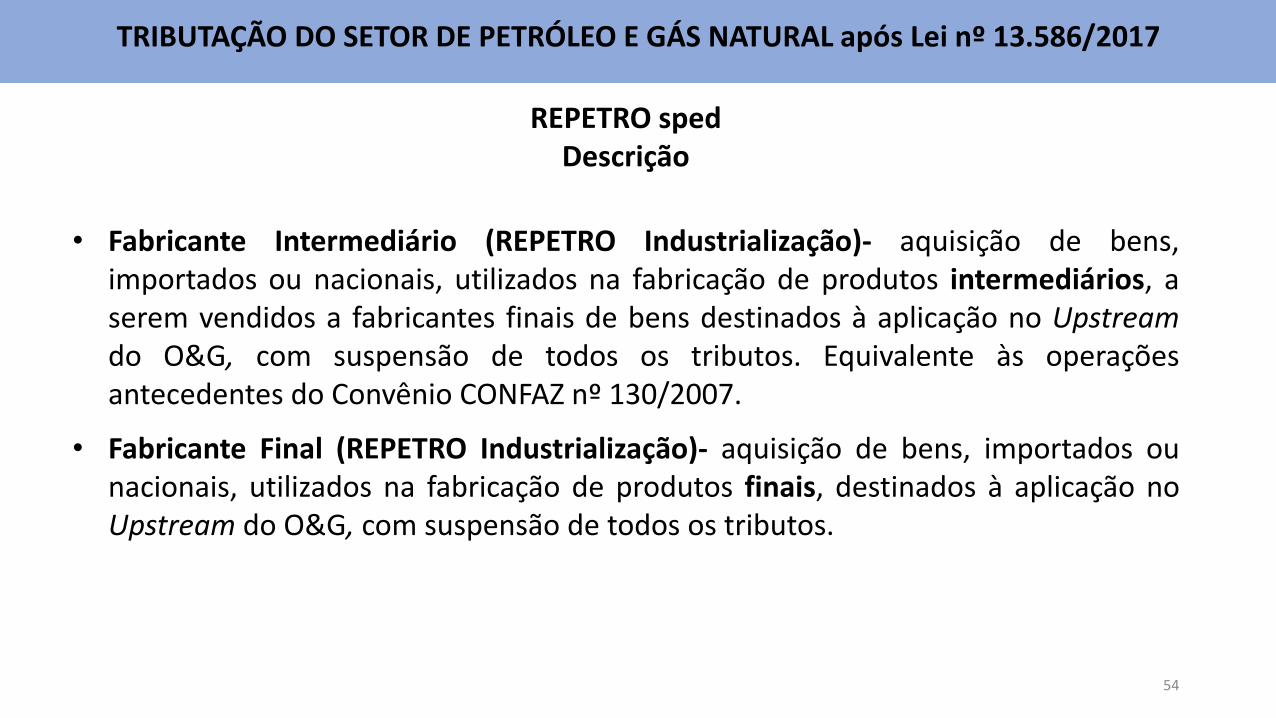

REPETRO spedDescrição

• Fabricante Intermediário (REPETRO Industrialização)- aquisição de bens,importados ou nacionais, utilizados na fabricação de produtos intermediários, aserem vendidos a fabricantes finais de bens destinados à aplicação no Upstreamdo O&G, com suspensão de todos os tributos. Equivalente às operaçõesantecedentes do Convênio CONFAZ nº 130/2007.

• Fabricante Final (REPETRO Industrialização)- aquisição de bens, importados ounacionais, utilizados na fabricação de produtos finais, destinados à aplicação noUpstream do O&G, com suspensão de todos os tributos.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

55

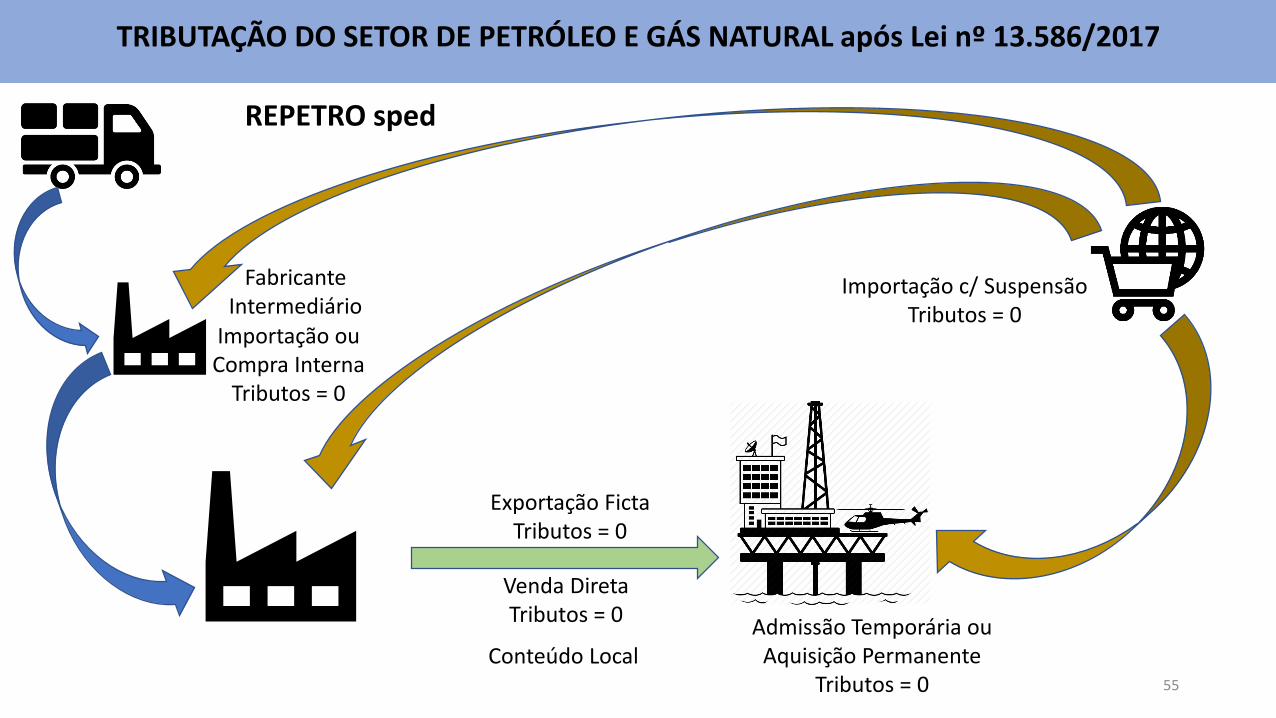

Exportação FictaTributos = 0

Conteúdo LocalAdmissão Temporária ou

Aquisição PermanenteTributos = 0

Importação c/ SuspensãoTributos = 0

Venda DiretaTributos = 0

Importação ouCompra Interna

Tributos = 0

Fabricante Intermediário

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

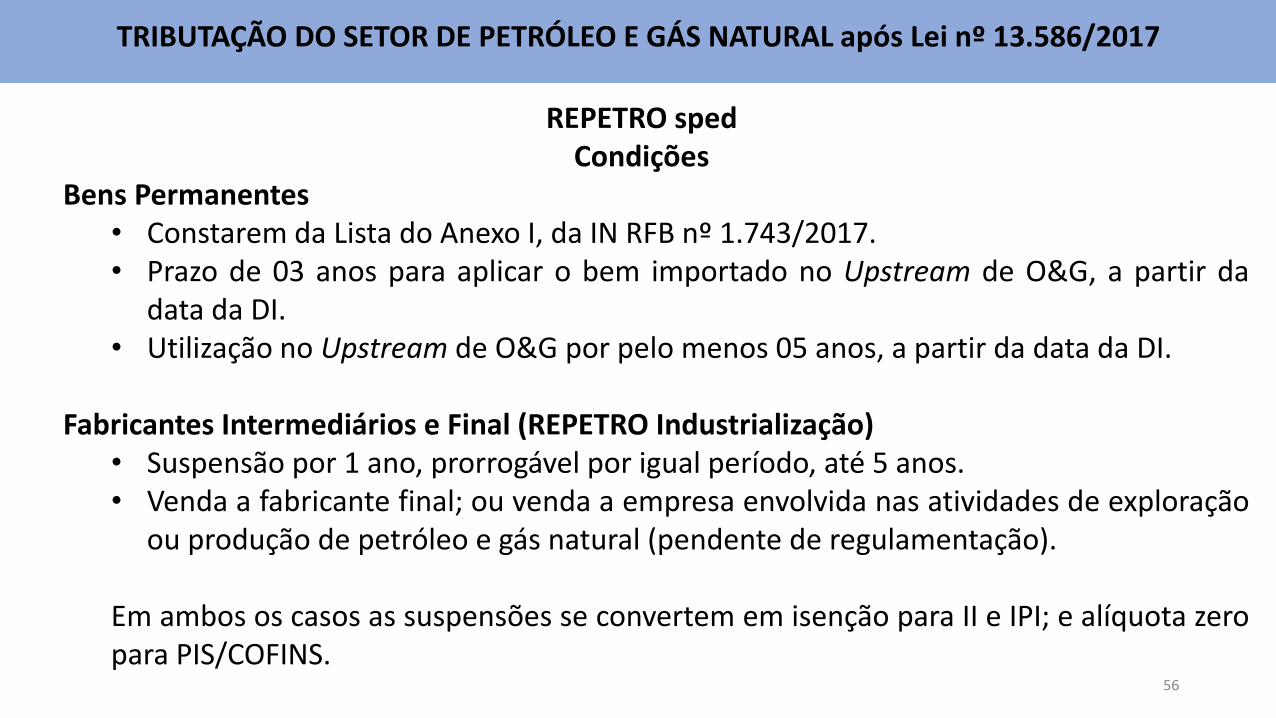

REPETRO sped

56

REPETRO spedCondições

Bens Permanentes• Constarem da Lista do Anexo I, da IN RFB nº 1.743/2017.• Prazo de 03 anos para aplicar o bem importado no Upstream de O&G, a partir da

data da DI.• Utilização no Upstream de O&G por pelo menos 05 anos, a partir da data da DI.

Fabricantes Intermediários e Final (REPETRO Industrialização)• Suspensão por 1 ano, prorrogável por igual período, até 5 anos.• Venda a fabricante final; ou venda a empresa envolvida nas atividades de exploração

ou produção de petróleo e gás natural (pendente de regulamentação).

Em ambos os casos as suspensões se convertem em isenção para II e IPI; e alíquota zeropara PIS/COFINS.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

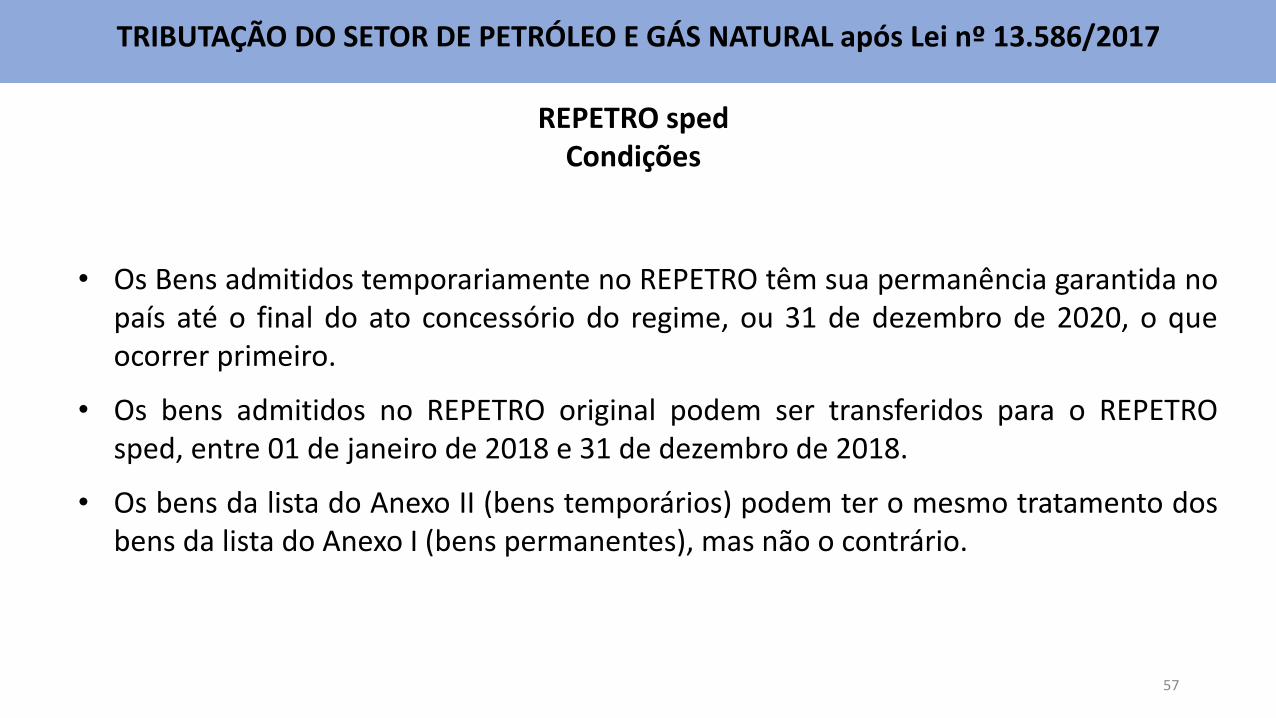

57

REPETRO spedCondições

• Os Bens admitidos temporariamente no REPETRO têm sua permanência garantida nopaís até o final do ato concessório do regime, ou 31 de dezembro de 2020, o queocorrer primeiro.

• Os bens admitidos no REPETRO original podem ser transferidos para o REPETROsped, entre 01 de janeiro de 2018 e 31 de dezembro de 2018.

• Os bens da lista do Anexo II (bens temporários) podem ter o mesmo tratamento dosbens da lista do Anexo I (bens permanentes), mas não o contrário.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

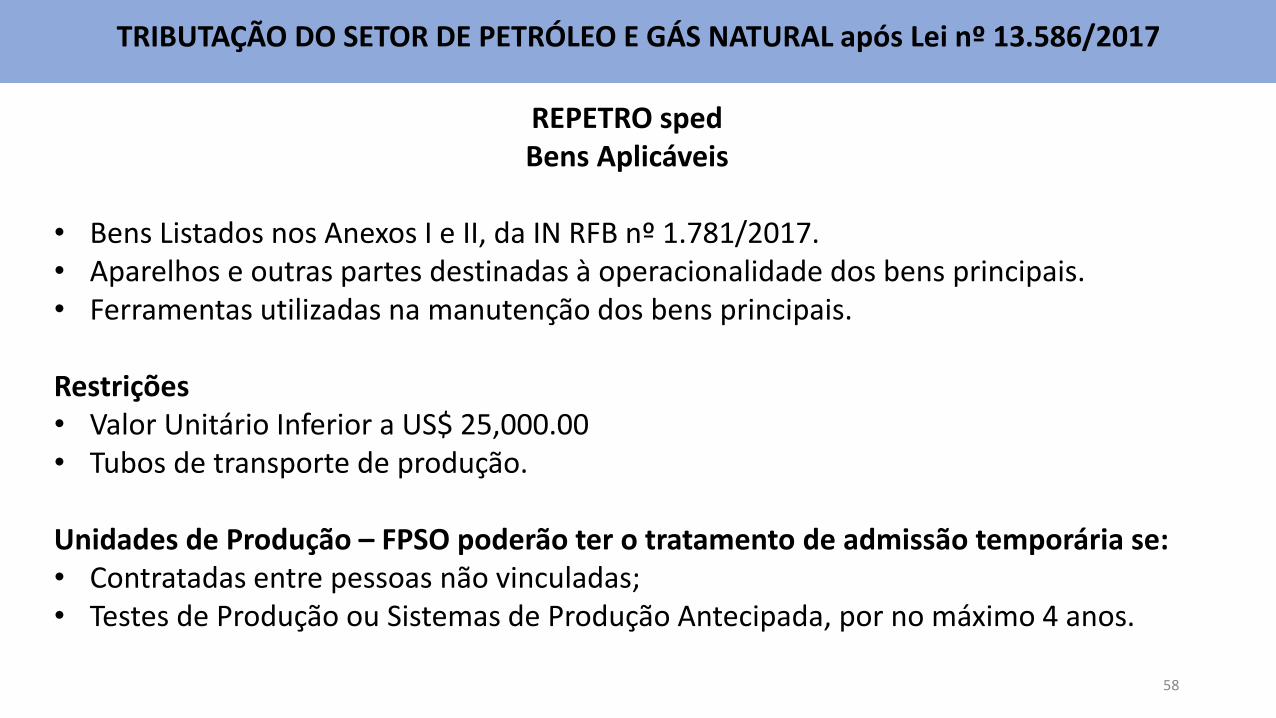

58

REPETRO spedBens Aplicáveis

• Bens Listados nos Anexos I e II, da IN RFB nº 1.781/2017.• Aparelhos e outras partes destinadas à operacionalidade dos bens principais.• Ferramentas utilizadas na manutenção dos bens principais.

Restrições• Valor Unitário Inferior a US$ 25,000.00• Tubos de transporte de produção.

Unidades de Produção – FPSO poderão ter o tratamento de admissão temporária se:• Contratadas entre pessoas não vinculadas;• Testes de Produção ou Sistemas de Produção Antecipada, por no máximo 4 anos.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

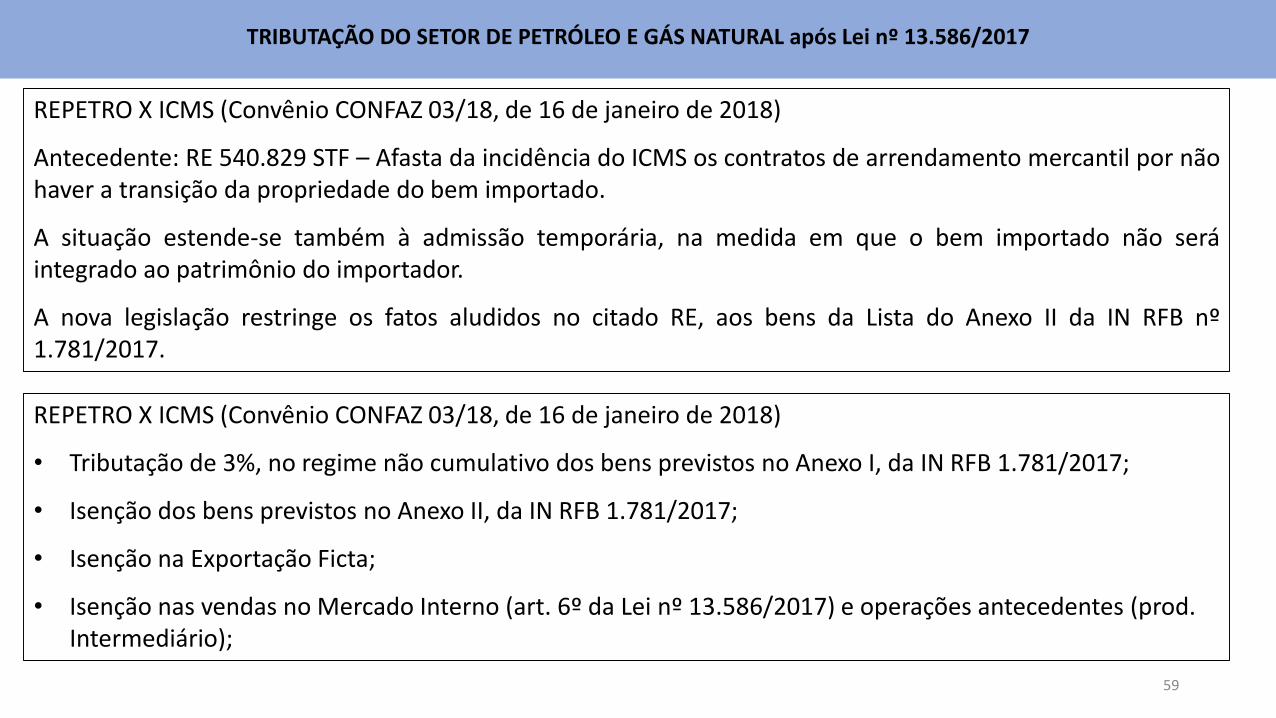

59

REPETRO X ICMS (Convênio CONFAZ 03/18, de 16 de janeiro de 2018)

Antecedente: RE 540.829 STF – Afasta da incidência do ICMS os contratos de arrendamento mercantil por nãohaver a transição da propriedade do bem importado.

A situação estende-se também à admissão temporária, na medida em que o bem importado não seráintegrado ao patrimônio do importador.

A nova legislação restringe os fatos aludidos no citado RE, aos bens da Lista do Anexo II da IN RFB nº1.781/2017.

REPETRO X ICMS (Convênio CONFAZ 03/18, de 16 de janeiro de 2018)

• Tributação de 3%, no regime não cumulativo dos bens previstos no Anexo I, da IN RFB 1.781/2017;

• Isenção dos bens previstos no Anexo II, da IN RFB 1.781/2017;

• Isenção na Exportação Ficta;

• Isenção nas vendas no Mercado Interno (art. 6º da Lei nº 13.586/2017) e operações antecedentes (prod. Intermediário);

60

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

Lei nº 13.586/2017Art. 6º

• Suspensão com posterior conversão em alíquota zero ou isenção, dos tributos incidentes sobre asimportações, ou compras no mercado interno de insumos necessários à produção dos bens do REPETRO;

• Produtores nacionais de bens intermediários, destinados à fabricação dos bens REPETRO, terão o mesmotratamento dado aos importadores na versão anterior do regime;

• Convergência com o tratamento tributário do Convênio CONFAZ nº 3/18;

• Suspensão condicionada resolutiva com a destinação final do bem (aplicação na atividade UPSTREAM)

Art. 6º Fica suspenso o pagamento de tributos federais na importação ou na aquisição no mercado internode matérias-primas, de produtos intermediários e de materiais de embalagem para serem utilizadosintegralmente no processo produtivo de produto final destinado às atividades de que trata o caput do art.5º desta Lei.

TRIBUTAÇÃO DO SETOR DE PETRÓLEO E GÁS NATURAL após Lei nº 13.586/2017

61

OBRIGADO.

Jorge Luís CabralAuditor Fiscal da Receita Federal do [email protected]