Embed Size (px)

Citation preview

APICCAPS

Trilogia do Crescimento Inteligente: Investimento, Inovação e Política Industrial

Manuel Carlos

9 de Novembro 2013

APICCAPS

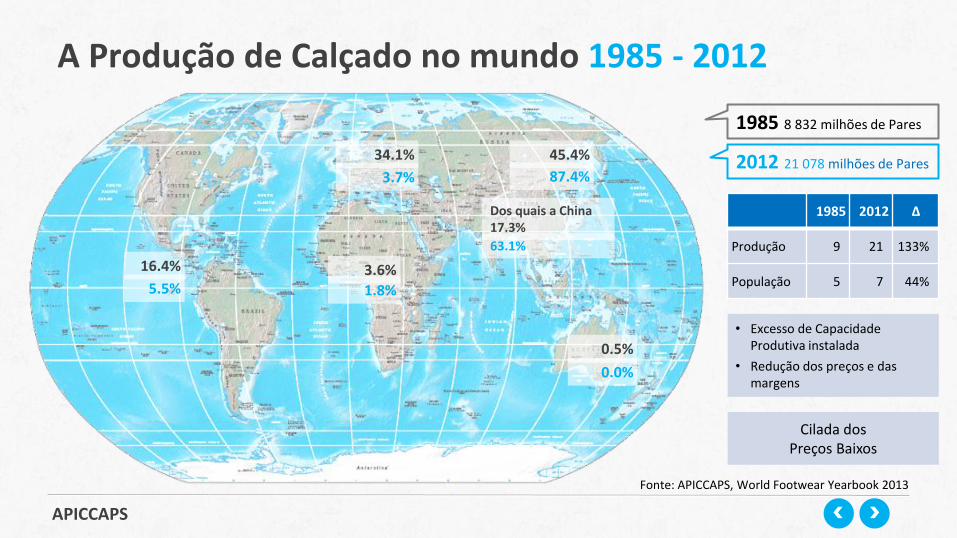

A Produção de Calçado no mundo 1985 - 2012

5.5%

3.7%

1.8%

87.4%

16.4%

45.4%

0.5%

3.6%

34.1%

Dos quais a China 17.3%

63.1%

0.0%

1985 8 832 milhões de Pares

2012 21 078 milhões de Pares

Fonte: APICCAPS, World Footwear Yearbook 2013

1985 2012 Δ

Produção 9 21 133%

População 5 7 44%

• Excesso de Capacidade Produtiva instalada

• Redução dos preços e das margens

Cilada dos Preços Baixos

APICCAPS

Preço médio de Exportação 2012

0

10

20

30

40

50

USD

/ P

ar

Fonte: APICCAPS, World Footwear Yearbook 2013

0 €

5 €

10 €

15 €

20 €

25 €

1988 1995 2000 2005 2010 2011 2012

Euro

s/p

ar

2º + Elevado do Mundo

Evolução do preço médio de Exportação Calçado Portugal

APICCAPS

2012

1 100 SALDO

COMERCIAL (M DE EUROS)

600 PRESENÇAS EM FEIRAS

150 MERCADOS

DE EXPORTAÇÃO

35 000 POSTOS DE TRABALHO

LIDERANÇA TECNOLÓGICA

2º PREÇO MÉDIO

MUNDIAL

REPUTAÇÃO

1 300 EMPRESAS

90% DA PRODUÇÃO

EXPORTADA

APICCAPS

Produção, Exportação e Emprego Calçado - Portugal

0

15

30

45

60

75

90

105

120

135

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

1974 1991 1996 2001 2006 2011

Milh

are

s d

e t

rab

alh

ado

res

| m

ilhõ

es

de

par

es

Milh

õe

s d

e e

uro

s

Emprego

Exportação (valor)

Exportação (quantidade)

2013*

China na OMC

Fonte: INE, APICCAPS

Saída empresas Capital Estrangeiro

1960 EFTA

1972 Acordo de Comércio Livre: Portugal-CEE

1986 Adesão à CEE

1989 Queda do Muro de Berlim

1995 Inicio do FACAP – Fábrica de calçado do Futuro

1999 Criação do Euro

2008 Inicio da crise financeira internacional

1994 Uruguay Round OMC

APICCAPS

Planos Estratégicos

1978 1983 1994 2000 2007 2013

APICCAPS

Planos Estratégicos

“Um enredamento intersectorial que, nos

inputs, permite um abastecimento irregular

(…) e que, nos outputs, (…) mercado interno

atomizado; uma concorrência não-salutar (…)

unidades de produção infradimensionadas,

(…) gestão carecida de métodos e técnicas

modernas, (…) produtividade relativamente

baixa.

Não é possível dizer onde residem as causas

(…) os efeitos num círculo que (…) é vicioso

(…) precisa de sair por um esforço próprio e

um substancial auxílio exógeno.”

MOCAP APICCAPS

Laboratório Controlo de Qualidade

Intelligence

1983

Rede de Inovação Liderança Mundial

Cadeia de Valor Mercado

2000 “... transformação das condições tecnológicas ”

“…o fim da década de 80 (…)automatização da indústria de calçado ... sistemas CAD...aplicação do computador às operações de corte,… costura….aplicação do sistema CAM ….mecanismo sensor (scanner) maximiza o rendimento da pele;

“…diferenciação …determinante da competitividade…

“…reforçar a imagem externa do calçado português … necessárias novas formas institucionais adaptadas à comercialização externa de calçado…

Diferenciação Eficiência Imagem

1978 “... fazer da indústria portuguesa do calçado a líder europeia do sector, assentando numa elite de empresas das mais modernas do mundo.”

…reforço dos apoios à internacionalização;

…forte investimento em I&DI:

• Projecto FATEC (10,1 milhões euros )

• Projecto SHOEMAT (3,4 milhões euros)

• Projecto FACAP (6,3 milhões euros)

APICCAPS

50 MATERIAIS E

COMPONENTES INOVADORES

110 EQUIPAMENTOS

INOVADORES

ARMAZENS DINAMICOS

SISTEMAS DE CORTE:

JATO DE AGUA+ LASER+ FACA

LOGÍSTICA INTERNA

CONSÓRCIOS ALARGADOS

60 ENTIDADES DE IDT

MATERIAIS FUNCIONAIS

ROBÓTICA

Investigação Desenvolvimento e Inovação

APICCAPS

Evolução das qualificações Industria do Calçado

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1982 1986 1990 1994 1998 2000 2006 2010 2011

Trabalhadores não qualificados, aprendizes e outros Trabalhadores Semi-qualificados

Trabalhadores Qualificados Quadros Médios e Superiores + ChefiasFonte: GEP, APICCAPS

APICCAPS

Tipologia de Projetos N.º Projetos Investimento Incentivo Distribuição

Calçado Distribuição Total PRIME

Empresariais 1) 80 31.0 13.2 23% 56%

I&DI 2) 17 14.4 8.4 15% 11%

Internacionalização (PIP)

8 36.6 27.3 49% 5%

Outros da envolvente

15 10.3 6.4 12% 28%

TOTAL 120 92.3 55.3 100% 100%

Investimento

Valores em milhões de euros 2000-2007

Investimentos e incentivos PRIME Sector do Calçado

Fonte: APICCAPS, Relatório Execução PRIME

8,8 cêntimos por par exportado

1) SIME, SIPIE, SIME Internacional, SIED, Proj. Aut. Formação Profissional 2) Proj. Mobilizadores, IDEIA, NITEC, DEMTEC, Inov-Jovem

4,2

7,8

14,8

14,0

9,0

8,0

9,1

7,7

0 5 10 15 20

United Kingdom

Spain

Portugal

Poland

Italy

Hungary

Germany

France

Investimento / VAB média para o período 2000-2006

Comparável com indústrias intensivas em capital

Fonte: Eurostat

APICCAPS

Processo de Internacionalização Calçado

88 138 150

285

489

594

0

100

200

300

400

500

600

700

1999 2006 2012

Empresas

Participações

Nº de Feiras

+57%

+72%

+108%

+70%

Fonte: APICCAPS

25

34

60

APICCAPS

FEIRAS INTERNACIONAIS

PUBLICAÇÕES INTELIGENCE

EVENTOS DE MODA

MERCHANDISING EM FEIRAS

MAILLING COMPRADORES

ANÚNCIOS DE IMPRENSA

2009 Campanha Integrada

FIGURAS PÚBLICAS

KITS DE IMPRENSA

REDES SOCIAIS

EDITORIAIS DE MODA

APICCAPS

2010

2012

2011

2013

APICCAPS

Evolução da quota de mercado Calçado

12%

13%

14%

15%

16%

17%

18%

19%

20%

1990 1995 2000 2005 2010

Produção

Exportação

100% | Quota Itália + Espanha + Portugal

Fonte: APICCAPS, World Footwear Yearbook 2012 Quota de Portugal no total dos 3 maiores produtores europeus (Portugal, Espanha e Itália)

APICCAPS

Saldo Comercial por sectores 2012

-8.000 -7.000 -6.000 -5.000 -4.000 -3.000 -2.000 -1.000 0 1.000

CALÇADO

MATÉRIAS TÊXTEIS E SUAS OBRAS

PASTAS DE MADEIRA; PAPEL E CARTÃO

CERÂMICA; VIDRO SUAS OBRAS

MADEIRA E CORTIÇA E SUAS OBRAS

PÉROLAS, METAIS PRECIOSOS

MATERIAL DE TRANSPORTE

PRODUTOS DIVERSOS

IND. ALIMENTARES; BEBIDAS; TABACO

OBJECTOS DE ARTE OU ANTIGUIDADES

ARMAS E MUNIÇÕES

PLÁSTICOS; BORRACHA E SUAS OBRAS

GORDURAS E ÓLEOS

PELES, COUROS, ETC

METAIS COMUNS E SUAS OBRAS

APARELHOS DE ÓPTICA, FOTOGRAFIA

MATERIAL ELÉCTRICO

PRODUTOS DO REINO ANIMAL

PRODUTOS DO REINO VEGETAL

PRODUTOS DAS IND. QUÍMICAS

PRODUTOS MINERAIS

Milhares de euros

Fonte: INE, APICCAPS

APICCAPS

Vantagem Comparativa Revelada 2011

0 1 2 3 4 5 6

CALÇADO

MADEIRA E CORTIÇA E SUAS OBRAS

CERÂMICA; VIDRO SUAS OBRAS

PASTAS DE MADEIRA; PAPEL E…

MATÉRIAS TÊXTEIS E SUAS OBRAS

IND. ALIMENTARES; BEBIDAS;…

PRODUTOS DIVERSOS

PLÁSTICOS; BORRACHA E SUAS…

PRODUTOS DO REINO ANIMAL

GORDURAS E ÓLEOS

MATERIAL DE TRANSPORTE

METAIS COMUNS E SUAS OBRAS

ARMAS E MUNIÇÕES

PRODUTOS MINERAIS

PRODUTOS DO REINO VEGETAL

PRODUTOS DAS IND. QUÍMICAS

MATERIAL ELÉCTRICO

PELES, COUROS, ETC

PÉROLAS, METAIS PRECIOSOS

APARELHOS DE ÓPTICA, FOTOGRAFIA

OBJECTOS DE ARTE OU…

Fonte: APICCAPS, COMTRADE

0 1 2 3 4 5 6

Portugal

China

Italy

Indonesia

Slovakia

Hong Kong

Spain

Belgium

India

Netherlands

Brazil

Austria

France

United Kingdom

Germany

Thailand

USA

APICCAPS

Pensamento Estratégico Visão e Acção

Orientação para os mercados externos

• Produtos de elevado valor • Proximidade • Poder de compra

Actuação do lado da oferta

• Resposta rápida • Pequenas séries • Flexibilidade

• Inovação • Tecnologias e processos flexíveis • Materiais funcionais

Integração de competências – coordenação em rede

Empresas CTCP CFPIC

Sistema científico e tecnológico

APICCAPS

Pensamento estruturado assente num diagnostico esclarecido

Atitude positiva Persistência Coerência Confiança

R

E

P

U

T

A

Ç

Ã

O

Sem isto haverá ciclos curtos, animados por pequenos episódios, sensação de mudança e euforia conjunturais.

Os argumentos de flexibilidade e da rapidez da resposta têm uma eficácia que é decrescente com a distância aos mercados

APICCAPS

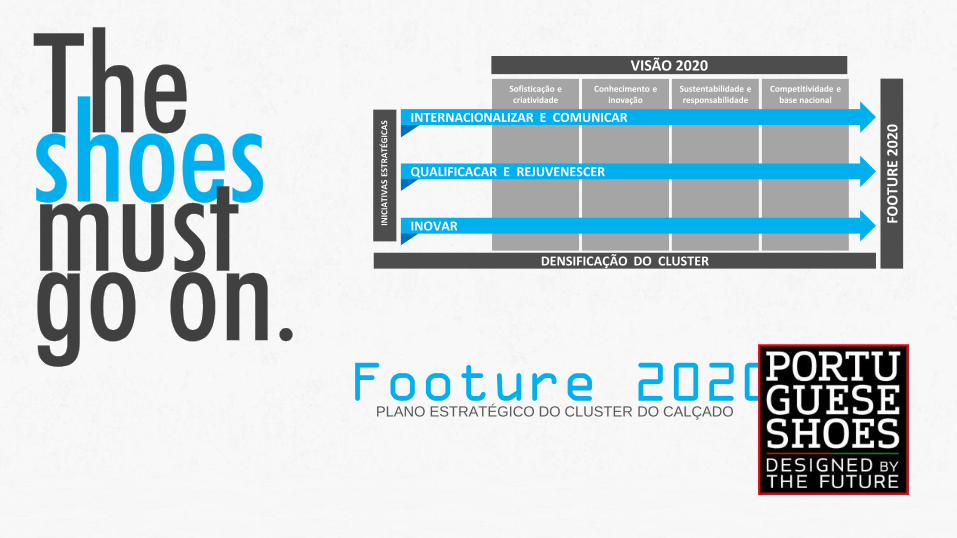

Footure 2020 PLANO ESTRATÉGICO DO CLUSTER DO CALÇADO

Conhecimento e inovação

Sofisticação e criatividade

Sustentabilidade e responsabilidade

Competitividade e base nacional

INIC

IATI

VA

S ES

TRA

TÉG

ICA

S

DENSIFICAÇÃO DO CLUSTER

FOO

TUR

E 2

02

0

VISÃO 2020

INTERNACIONALIZAR E COMUNICAR

QUALIFICACAR E REJUVENESCER

INOVAR

APICCAPS

Exportações Portuguesas

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1995 1997 1999 2001 2003 2005 2007 2009 2011

OUTOS PRODUTOS

MADEIRA E CORTIÇA E SUAS OBRAS

CALÇADO

CERÂMICA; VIDRO SUAS OBRAS

PRODUTOS DAS IND. QUÍMICAS

PASTAS DE MADEIRA; PAPEL E CARTÃO

PLÁSTICOS; BORRACHA E SUAS OBRAS

PRODUTOS MINERAIS

IND. ALIMENTARES; BEBIDAS E TABACO

METAIS COMUNS E SUAS OBRAS

MATÉRIAS TÊXTEIS E SUAS OBRAS

MATERIAL DE TRANSPORTE

EQUIPAMENTOS E MATERIAL ELÉCTRICO0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

1995 1998 2001 2004 2007 2010 2013

Exportações de bens por tipos de produtos Peso das Exportações (B&S) no PIB

APICCAPS

Diversificação Mercados • Estratégia de diversificação do sector do Calçado foi de sentido diferente à da exportações portuguesas de bens.

Peso dos mercados da UE27

1995 2012 Δ

Calçado 84% 91% +7%

Portugal 82% 71% -11%

Peso de cada mercado nas exportações Portuguesas

Portugal

1995 2012 Δ (pp)

Espanha 14,7% 22,5% +7,8

Alemanha 21,6% 12,3% -9,3

França 14,0% 11,8% -2,2

Reino Unido 11,0% 5,3% -5,7

Holanda 5,3% 4,2% -1,1

Angola 1,5% 6,6% +5,1

Outros Extra 16,6% 22,4% +5,9

Fonte: INE, APICCAPS

APICCAPS

7 5 10

17 9 11

6

2

22 17

28 22

28 31

25 38

34 35 32

21

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Global Developed Developing PORTUGAL

VAB Ind. Transformadora

Inovação para mercados locais

Processamento Regional

Commodities e produtos intensivos em energia

Tecnologia e inovação global

Transacionáveis, fabrico manual

Químicos Veículos motorizados e peças Equipamento elétrico Equipamento e ferramentas Outro equipamento de transporte

Alimentos, bebidas e tabaco Produtos de metal trabalhados Borrachas e plásticos Impressão e publicação

Comm odities e p Rodutos ivos e m energia

Transacionáveis, fabrico manual

Alimentos, bebidas e tabaco

Produtos de metal trabalhados

Borrachas e plásticos

Impressão e publicação

Produtos Minerais Pasta e papel Produtos de madeira Refinados de petróleo e equivalentes Metais básicos

Semicondutores e eletrónica

Equip. médico, de precisão e optica

Computadores e equipamento high tech

Textil e Vestuário

Calçado

Mobiliário, joalharia e brinquedos

Peso de cada grupo no total do VAB da Ind. Transf. - 2010

Fonte: Estratégia para o Crescimento, Emprego e Fomento Industrial 2013-2020