Embed Size (px)

Citation preview

Apresentação dos Resultados do 2T15

14 de agosto de 2015

Uma Empresa Global de Alimentos

2

Fazemos declarações sobre eventos futuros que estão sujeitas a riscos e incertezas. Tais declarações têm

como base crenças e suposições de nossa Administração e informações a que a Companhia atualmente tem

acesso. Declarações sobre eventos futuros incluem informações sobre nossas intenções, crenças ou

expectativas atuais, assim como aquelas dos membros do Conselho de Administração e Diretores da

Companhia.

As ressalvas com relação a declarações e informações acerca do futuro também incluem informações sobre

resultados operacionais possíveis ou presumidos, bem como declarações que são precedidas, seguidas ou que

incluem as palavras "acredita", "poderá", "irá", "continua", "espera", "prevê", "pretende", "planeja", "estima" ou

expressões semelhantes.

As declarações e informações sobre o futuro não são garantias de desempenho. Elas envolvem riscos,

incertezas e suposições porque se referem a eventos futuros, dependendo, portanto, de circunstâncias que

poderão ocorrer ou não. Os resultados futuros e a criação de valor para os acionistas poderão diferir de

maneira significativa daqueles expressos ou sugeridos pelas declarações com relação ao futuro. Muitos dos

fatores que irão determinar estes resultados e valores estão além da nossa capacidade de controle ou previsão.

Disclaimer

3

Resultados Consolidados

4

28.969

38.905

2T14 2T15

Destaques Consolidados do 2T15

Margem EBITDA (%)

Receita Líquida Consolidada (R$ Milhões) EBITDA Consolidado (R$ Milhões)

Receita cresce 34,3%.

EBITDA cresce 47,0% (crescendo mais que a receita).

Expansão de 80 bps na margem EBITDA Consolidado comparado ao 2T14.

34,3%2.433

3.577

8,4%9,2%

2T14 2T15

47,0%

5

147

675

2T14 2T15

254

80

0,090,03

2T14 2T15

Destaques Consolidados do 2T15

Lucro por ação (R$)

Lucro líquido impactado pela despesa da proteção cambial.

Geração de caixa 358,4% maior que o 2T14A estratégia de proteção cambial continua se mostrando efetiva, mesmo com

o impacto negativo nos resultados do segundo trimestre.

Lucro Líquido (R$ Milhões) Geração de Caixa Operacional (R$ Milhões)

358,4%

6

24.714

34.824

3,2x

2,4x

2T14 2T15

Destaques Consolidados do 2T15

Dívida Líquida (US$ Milhões) Dívida Líquida (R$ Milhões) / Alavancagem

Alavancagem (x)Dívida Líquida

Dívida líquida em USD estável sobre o 2T14.

Alavancagem ficou em 2,4x no 2T15 e a alavancagem ajustada ficou em 2,3x.*Incluindo os resultados proforma das aquisições realizadas a partir do 2º semestre de

2014 (Tyson no Brasil e México, Big Frango, Céu Azul e Grupo Primo), equivalente a

R$1,0 bilhão em incremento de EBITDA, a alavancagem ficou em 2,3x.

2,3x

Alavancagem Ajustada*

11.221 11.224

2T14 2T15

7

JBS USA69,8%

JBS Mercosul

18,7%

JBS Foods 11,5%

US$48%

R$52%

US$55%

R$45%

US$

100%

Abertura da Receita por Localização e Moeda

Receita em US$84%

Receita em R$16%

84% da receita líquida da JBS é em dólar

Moy Park e Cargill Pork não estão incluídos

8

0,6 1,2 1,3 3,5 3,1 4,4

6,1

11,1 13,2

14,1

30,3 34,3

54,7 61,8

75,7

92,9

120,5

137,8

2007 2008 2009 2010 2011 2012 2013 2014 LTM2T15

4,3% 3,8% 3,7%

5,5%5,0%

5,8%6,6%

9,2% 9,6%

Histórico da Performance da JBS

Nos últimos 12 meses a receita líquida atingiu R$137,8 bilhões, um EBITDA de R$13,2

bilhões, e uma margem EBITDA de 9,6%.

Margem EBITDA (%)EBITDA (R$ bi)Receita Líquida (R$ bi)

Atualizando os resultados gerados no exterior pelo câmbio de fechamento no final do

trimestre e adicionando a receita e os resultados proforma das aquisições recentes* o

EBITDA fica em R$15,2 bilhões e a receita líquida em R$160 bilhões.

*Tyson no Brasil e México, Big Frango, Céu Azul e Grupo Primo.

9

Unidades de Negócios

10

440,4

789,414,3%

17,7%

2T14 2T15

3.084,5

4.459,6

2T14 2T15

JBS Foods12%

19%

47%

% ROL JBS S.A.

Forte crescimento da receita, orgânico e inorgânico.

EBITDA (R$ Milhões)Receita Líquida (R$ Milhões)

44,6% 79,3%

Expansão da margem EBITDA para 17,7%.

Aumento de 29,9% na receita líquida dos produtos processados no MI.

Melhora contínua nos indicadores de qualidade, nível de serviço e execução.

Ampliação da base de clientes no pequeno e médio varejo.

Sucesso da estratégia internacional.

11

107 115

463 497

163 162

18 18

1S14 1S15

Congelados Industrializados Margarinas Pizzas

JBS Foods

Tamanho do Mercado Brasileiro e Seu Crescimento

(k tons)

Inovação

Mercado Interno

+ 7,5%

+ 7,2%

-0,4%

+0,9%

Fonte: AC Nielsen

(1) Inclui Excelsior. Pizzas e Industrializados Jul/Ago 14 x Mai/Jun15 e Congelados e Margarinas Jul/Jul14 x Abr/Mai15

Mercado Externo – Marca Seara no Varejo Internacional

Ganho de Market Share

JBS Foods(1)

+9,30 p.p.

+0,60 p.p.

+1,80 p.p.

+10,10 p.p.

Lançamento de 46 novos SKUs

12

634,3

376,8

10,1%

5,2%

2T14 2T15

6.291,4

7.205,4

2T14 2T15

JBS Mercosul

% ROL JBS S.A.

Maior equilíbrio entre oferta e demanda e a retomada das

exportações para importantes mercados serão positivos para a

Companhia nos próximos trimestres.

EBITDA (R$ Milhões)Receita Líquida (R$ Milhões)

Investimentos em marketing e inovação do portfólio de

produtos.

12%

19%

47%

6%

16%

Destaque para a categoria de produtos de industrializados, que

registraram aumento de volume e preços nos mercados

doméstico e externo.

Compressão de margens devido a redução da oferta de

animais para abate e por uma queda expressiva das

exportações brasileiras.

14,5%

-40,6%

13

108,6

228,5

2,0%

3,8%

2T14 2T15

5.331,4

5.941,9

2T14 2T15

Bovinos JBS USA (incluindo Austrália e Canadá)

% ROL JBS S.A.

Aumento de volume e preços nos mercados doméstico e

externo.

EBITDA (US$ Milhões)Receita Líquida (US$ Milhões)

12%

19%

47%

6%

16%

Consolidação dos resultados do Grupo Primo na JBS Austrália.Sólida demanda por carne bovina nos EUA com aumento das

importações, principalmente da Austrália.

Forte retenção de fêmeas nos EUA para recuperação do

rebanho com estoque de vacas subindo 2,5%, e com aumento

de novilhas de 6,5%.

11,5%110,4%

Aumento das exportações Australianas.

14

113,8

64,6

11,1%

8,1%

2T14 2T15

1.028,3

795,0

2T14 2T15

Suínos JBS USA

% ROL JBS S.A.

Aumento do número de animais disponíveis para abate e

consequente aumento do volume vendido, resultando em

preços menores.

Aumento no volume de exportações.

EBITDA (US$ Milhões)Receita Líquida (US$ Milhões)

12%

19%

6%

16%

Aumento na oferta de produtos de maior valor agregado.

-22,7%

-43,2%

15

2.186,8

2.053,9

2T14 2T15

338,6

425,815,5%

20,7%

2T14 2T15

Frango JBS USA (Pilgrim’s Pride Corporation - “PPC”)

% ROL JBS S.A.

Foco na excelência operacional.Eficiente estratégia no portfólio de produtos e na gestão dos

canais de vendas.Diversificação geográfica, de canais e portfólio tem otimizado

a gestão de riscos e precificação dos produtos.

EBITDA (US$ Milhões)Receita Líquida (US$ Milhões)

12%

19%

16%

Integração das operações da PPC e da Tyson do México

progredindo conforme cronograma.

25,7%

-6,1%

16

Exportações

17

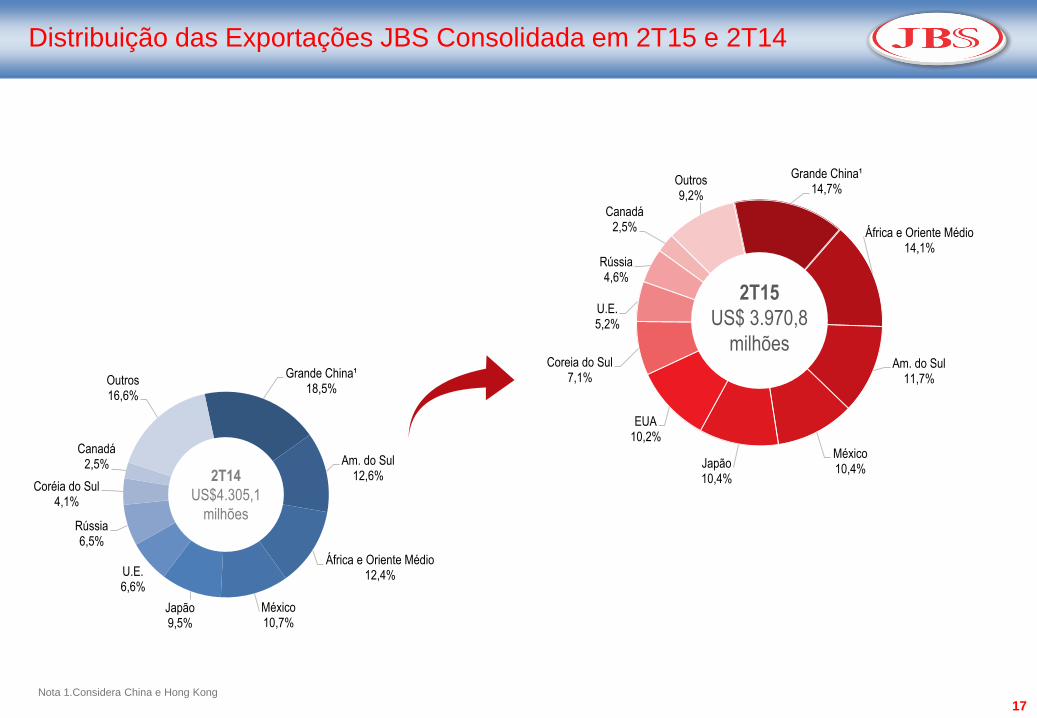

Distribuição das Exportações JBS Consolidada em 2T15 e 2T14

Nota 1.Considera China e Hong Kong

Grande China¹18,5%

Am. do Sul12,6%

África e Oriente Médio12,4%

México10,7%

Japão9,5%

U.E.6,6%

Rússia6,5%

Coréia do Sul4,1%

Canadá2,5%

Outros16,6%

2T14

US$4.305,1

milhões

Grande China¹14,7%

África e Oriente Médio14,1%

Am. do Sul11,7%

México10,4%Japão

10,4%

EUA10,2%

Coreia do Sul7,1%

U.E.5,2%

Rússia4,6%

Canadá2,5%

Outros9,2%

2T15

US$ 3.970,8

milhões

18

Capex, Geração de Caixae Perfil da Dívida

19

Geração de Caixa

Dispêndio de

Capital

(CAPEX)

Capex e Geração de Caixa

No 2T15, o valor total dos dispêndios de capital da JBS foi de R$2.090,6 milhões, sendo:

R$1.092,3 referente a aquisição da Tyson do México;

R$998,3 milhões em adição de ativo imobilizado, sendo que aproximadamente 50%

refere-se a gastos em aquisição, ampliação e modernização das unidades fabris e

50% em investimentos em manutenção.

No 2T15, a Companhia gerou R$675,1 milhões em caixa proveniente das atividades

operacionais.

O fluxo de caixa livre, após investimentos, foi negativo em R$1.415,5 milhões, devido ao

pagamento da Tyson do México no final do trimestre, no montante de US$400,0 milhões, e

do impacto das despesas com proteção cambial.

20

24.71434.824

3,2x2,4x

2T14 2T15

Perfil da Dívida

Abertura por Moeda e Custo Abertura por Empresa

Dívida Líquida (R$ milhões) e

Alavancagem

Abertura por Fonte

Dívida Líquida (US$ Milhões)

US$87%

R$13%

4,92% a.a.

13,14% a.a

Mercado de Capitais47,3%

Bancos Comerciais

52,6%

BNDES0,1%

A JBS encerrou o 2T15 com uma

alavancagem de 2,4x, comparado a

3,2x no 2T14.

*Incluindo os resultados proforma das

aquisições realizadas a partir do 2º

semestre de 2014 (Tyson no Brasil e

México, Big Frango, Céu Azul e Grupo

Primo), equivalente a R$1,0 bilhão em

incremento de EBITDA, a alavancagem

ficou em 2,3x.

JBS S.A.49%

JBS Foods13%

JBS USA Holdings

38%

2,3x

Alavancagem (x)Dívida LíquidaAlavancagem Ajustada*

11.221 11.224

2T14 2T15

21

28%

30%

34%

29%

33%

72%

70%

66%

71%

67%

2T14

3T14

4T14

1T15

2T15

Curto Prazo Longo Prazo

2.075 2.866 2.771 3.017

734

8.361

3.529

11.471

Curto Prazo* 2016 2017 2018 2019 2020 2021 após 2021

A Companhia encerrou o trimestre com R$13.907,7 milhões em

caixa, equivalente a 87% da dívida de curto prazo,

aproximadamente.

A JBS USA possui US$1,6 bilhão em linhas de crédito rotativas e

garantidas que somadas às disponibilidades de caixa equivalem a

118% da dívida de curto prazo.

A porcentagem da dívida de Curto Prazo (CP) em relação à

dívida total ficou em 33% no 2T15.

* Líquido de Caixa

Perfil e Vencimento da Dívida

Perfil da Dívida

Vencimento (R$ milhões)

Missão

“

”

Sermos os melhores naquilo que nos propusermos

a fazer, com foco absoluto em nossas atividades, garantindo

os melhores produtos e serviços aos clientes,

solidez aos fornecedores, rentabilidade aos acionistas e a

oportunidade de um futuro melhora todos os colaboradores.