Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

FACULDADE INTEGRADA AVM

A NOVA FUNÇÃO DA AUDITORIA INTERNA NA FASE PÓS

IMPLEMENTAÇÃO DA SARBANES-OXLEY (SOX)

Por: Glaucy Dourado dos Santos

Orientador

Profª. Luciana Chaves Madeira

Rio de Janeiro

2011

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

FACULDADE INTEGRADA AVM

A NOVA FUNÇÃO DA AUDITORIA INTERNA NA FASE PÓS

IMPLEMENTAÇÃO DA SARBANES-OXLEY (SOX)

Apresentação de monografia à Universidade

Candido Mendes como requisito parcial para

conclusão do curso de Pós-Graduação “Lato

Sensu”em Auditoria e Controladoria.

Por: .Glaucy Dourado dos Santos

3

AGRADECIMENTOS

A Deus, por sempre está realizando

suas obras em nossas vidas, aos

amigos que são o nosso apoio nos

momentos difíceis, aos familiares e

todos que direta ou indiretamente

contribuem para minha formação como

pessoa e profissional.

4

DEDICATÓRIA

Dedico este trabalho ao meu marido, que

em todos os momentos esteve ao meu

lado, me dando força e me apoiando nas

minhas escolhas.

5

RESUMO

Este trabalho teve como objetivo identificar as novas funções da

auditoria interna após a aderência pelas empresas da Lei Sarbanes-Oxley.

Com os escândalos contábeis ocorridos nos Estados Unidos, o mercado

se viu fragilizado devido à perda de confiança nas empresas, o que levou a

necessidade do fortalecimento dos controles internos e melhor divulgação das

informações.

A SOX surgiu como forma de restabelecer a confiança deste mercado.

Porém para que as empresas pudessem se adequar as novas exigências, foi

necessária a utilização da auditoria interna como ferramenta de apoio às

organizações.

Neste sentido a auditoria interna teve suas responsabilidades

consideravelmente alteradas, e consequentemente a sua importância.

Hoje a auditoria interna pode ser definida como um órgão de

assessoramente a alta administração, contribuindo de forma significativa no

alcance dos objetivos e metas, através da avaliação do gerenciamento dos

riscos, controles e governança, e atuando de forma pro ativa na sugestão e

acompanhamento das melhorias.

6

METODOLOGIA

Por se tratar de um tema ainda pouco estudado, este trabalho foi

realizado através de pesquisas bibliográficas, e principalmente, leituras de

monografias, teses, artigos e apresentações realizadas em eventos sobre

auditoria interna, controles internos e Sarbanes-Oxley, nos últimos 7 (sete)

anos.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - O papel da auditoria interna nas Organizações 10

CAPÍTULO II - Impactos da Sarbanes-Oxley (SOX) na auditoria interna 18 CAPÍTULO III – Desafios para a Auditoria Interna pós SOX 27 CONCLUSÃO 36

BIBLIOGRAFIA 38

ÍNDICE 41

FOLHA DE AVALIAÇÃO 42

8

INTRODUÇÃO

Sucessivos escândalos de manipulação das demonstrações financeiras

das companhias abertas nos Estados Unidos da América levaram suas

autoridades a promulgar a Lei Sarbanes-Oxley (Sox).

Visando a criação de mecanismos de auditoria e segurança confiáveis

que garantissem a transparência na gestão das empresas, a SOX estabeleceu

um conjunto severo de regras às principais figuras envolvidas no mundo

corporativo, abarcando administradores, auditores, advogados e analistas de

mercado.

Para implementar a SOX nas empresas, muitas se apoiaram na área

de auditoria interna, argumentando que o seu papel coincidia com os objetivos

da lei SOX. O que provocou algumas mudanças no papel da auditoria interna.

Após a fase de implementação, a auditoria interna ainda sofre com os

impactos da SOX, tendo que rever os seus procedimentos e assumir novas

funções.

Neste contexto, este trabalho de conclusão do curso de Pós-

Graduação “Lato Sensu”em Auditoria e Controladoria é motivado pelo objetivo

de identificar quais a novas funções atribuídas à auditoria interna após a

aderência pelas empresas brasileiras à Lei Sarbanes-Oxley.

Para abordar o tema em questão, este trabalho está distribuído em três

capítulos, abaixo apresentado:

Capítulo I – O papel da auditoria interna nas organizações. Neste

capítulo á apresentado um breve histórico sobre o surgimento da auditoria

interna, relatando que a mesma originou-se da auditoria externa. Sendo, ainda,

abordada a importância da auditoria interna dentro da organização, que

segundo Attie (2009), a auditoria interna tem por finalidade fornecer aos

administradores, em todos os níveis, informações que os auxiliem a controlar

as operações e atividades pelas quais são responsáveis.

Capítulo II – Impactos da Sarbanes-Oxley (SOX) na auditoria interna.

São apresentadas neste capítulo as causas que levaram a necessidade da

criação de uma lei rigorosa que tivesse a capacidade de trazer confiança ao

9

mercado, já muito abalado. Sendo, ainda abordadas, as mudanças trazidas

pela Sarbanes-Oxley na atividade e responsabilidades da auditoria interna,

principalmente, quanto ao atendimento às exigências trazidas nas seções 302

e 404 da SOX.

Capítulo III –Desafios para a auditoria interna pós SOX. Aqui, é feito

uma explanação sobre os desafios que as auditorias internas estão

enfrentando para atender as exigências trazidas pela forte regulamentação,

cuja a tendência mundial é o fortalecimento da governança corporativa, com a

valorização das atividades que demonstrem a transparência da empresa e o

comprometimento desta com os acionistas e sociedade. O objetivo deste

capítulo é demonstrar que além da necessidade de especialização dos

auditores internos, é fundamental a mudança cultural.

Este trabalho justifica-se pela necessidade de demonstrar que os

trabalhos da auditoria interna podem e devem ser utilizados pelas organizações

como meio desta atingir a eficiência de suas operações, atingindo os seus

objetivos e metas.

Este assunto merece mais atenção, pois é pouco explorado no meio

acadêmico, existindo poucas bibliografias sobre o tema.

10

CAPÍTULO I

O PAPEL DA AUDITORIA INTERNA NAS

ORGANIZAÇÕES

Antes de se identificar o papel da auditoria nas organizações, há

de se fazer um breve histórico sobre o surgimento da auditoria interna e a sua

definição.

Auditoria1é um exame cuidadoso e sistemático das atividades

desenvolvidas em determinada empresa ou setor, cujo objetivo é averiguar se

elas estão de acordo com as disposições planejadas e/ou estabelecidas

previamente, se foram implementadas com eficácia e se estão adequadas (em

conformidade) à consecução dos objetivos.

A Origem do termo auditor em português, muito embora perfeitamente

representado pela origem latina (aquele que ouve, o ouvinte), na realidade

provém da palavra inglesa to audit (examinar, ajustar, corrigir, certificar).

Segundo se tem notícias, a atividade de auditoria é originária da Inglaterra que,

como dominadora dos mares e do comércio em épocas passadas, teria iniciado

a disseminação de investimentos em diversos locais e países e, por

consequência, o exame dos investimentos mantidos naqueles locais. (Attie,

2010).

Com o crescimento econômico-financeiro, o que gerou complexidade

na administração dos negócios, surgiu à necessidade de se obter informações

confiáveis sobre a situação patrimonial e financeira das empresas. Como

forma de atender essa necessidade, a contabilidade sofreu uma evolução,

formando uma especialização denominada auditoria, que tem como base ser

uma ferramenta de controle da própria contabilidade.

Segundo Attie (2010):

1 WIKIPÉDIA. Enciclopédia. Disponível em: http://pt.wikipedia.org/wiki/Auditoria. Acessada em 22 de julho de 2011.

11

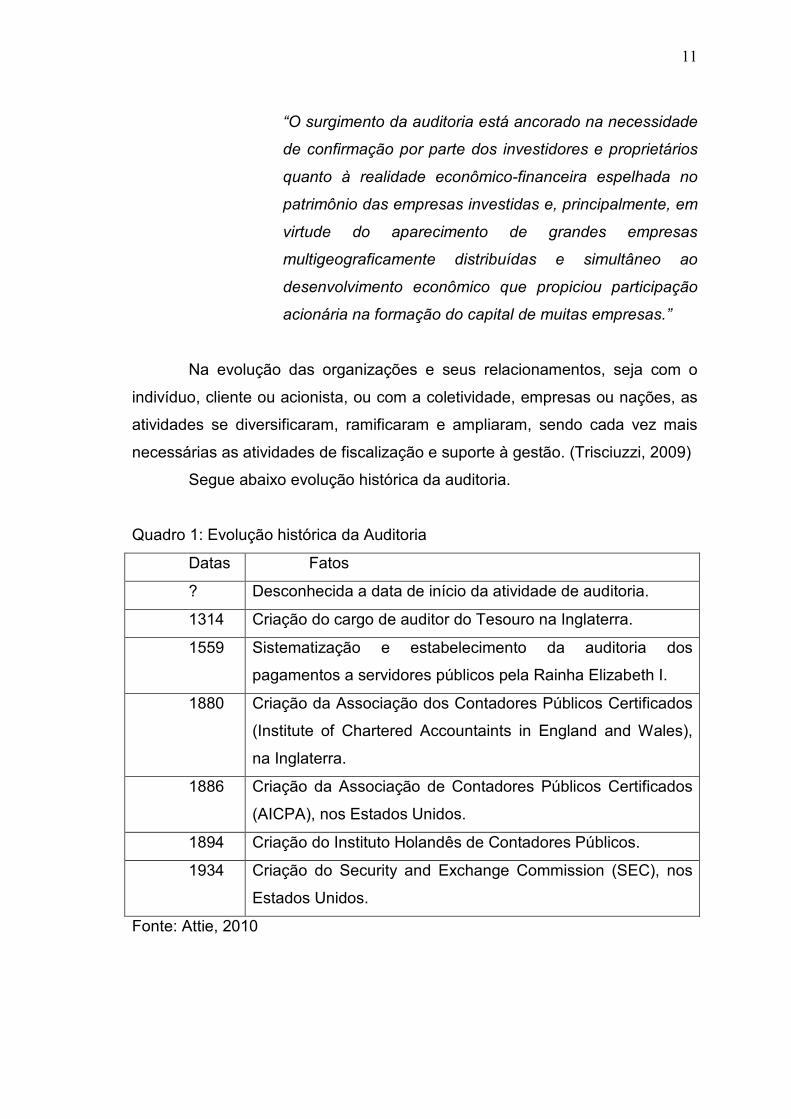

“O surgimento da auditoria está ancorado na necessidade

de confirmação por parte dos investidores e proprietários

quanto à realidade econômico-financeira espelhada no

patrimônio das empresas investidas e, principalmente, em

virtude do aparecimento de grandes empresas

multigeograficamente distribuídas e simultâneo ao

desenvolvimento econômico que propiciou participação

acionária na formação do capital de muitas empresas.”

Na evolução das organizações e seus relacionamentos, seja com o

indivíduo, cliente ou acionista, ou com a coletividade, empresas ou nações, as

atividades se diversificaram, ramificaram e ampliaram, sendo cada vez mais

necessárias as atividades de fiscalização e suporte à gestão. (Trisciuzzi, 2009)

Segue abaixo evolução histórica da auditoria.

Quadro 1: Evolução histórica da Auditoria

Datas Fatos

? Desconhecida a data de início da atividade de auditoria.

1314 Criação do cargo de auditor do Tesouro na Inglaterra.

1559 Sistematização e estabelecimento da auditoria dos

pagamentos a servidores públicos pela Rainha Elizabeth I.

1880 Criação da Associação dos Contadores Públicos Certificados

(Institute of Chartered Accountaints in England and Wales),

na Inglaterra.

1886 Criação da Associação de Contadores Públicos Certificados

(AICPA), nos Estados Unidos.

1894 Criação do Instituto Holandês de Contadores Públicos.

1934 Criação do Security and Exchange Commission (SEC), nos

Estados Unidos.

Fonte: Attie, 2010

12

De acordo com Pamponet (2009), no Brasil, o surgimento oficial da

auditoria é datado da década de 30 do século XX, prática trazida das empresas

estrangeiras instaladas no território nacional, bem como com a Lei n. 4.728, 14

de julho de 1965, que estabeleceu a obrigatoriedade da prática de auditoria

governamental no Brasil.

Ainda segundo Pamponet, a auditoria foi nacionalmente reconhecida

apenas em 1968, por ato do Banco Central do Brasil. O fortalecimento da

atividade, todavia, ocorreu em 1972, por regulamentação do Banco Central do

Brasil (Bacen), Conselho Federal de Contabilidade (CFC) e pela formação de

um órgão nacional para congregação e auto-disciplinação dos profissionais de

auditoria, sendo este denominado IBRACON2.

Em 1976, com a criação da Comissão de Valores Mobiliários e da Lei

das Sociedades por Ações, as companhias abertas, além de observarem as

normas expedidas pela Comissão de Valores Mobiliários, passaram a ter a

obrigatoriedade de serem auditadas por auditores independentes.

Em essência, a causa da evolução da auditoria, que é decorrente da

evolução da contabilidade, foi a do desenvolvimento econômico dos países,

síntese do crescimento das empresas e da expansão das atividades

produtoras, gerando crescente complexidade na administração dos negócios e

de práticas financeiras como uma força motriz para o desenvolvimento da

economia de mercado (Attie, 2010).

Como se pode perceber a auditoria externa, ou independente, ou das

demonstrações contábeis surgiu antes da auditoria interna, sendo está

derivada da necessidade trazida pela velocidade e dinamismo do mercado, que

passaram a exigir das auditorias externas, além do parecer sobre as

demonstrações contábeis-financeiras, um relatório de sugestões sobre

problemas operacionais (Pamponet, 2009).

A auditoria interna foi concebida em virtude de a auditoria externa ter

por objetivo, unicamente, a emissão de um parecer acerca da fidedignidade

das demonstrações contábeis das empresas. Estas, por sua vez, mergulhadas

2 Criado em 13 de dezembro de 1971, o Instituto dos Auditores Independentes do Brasil (IBRACON) surgiu com o objetivo de concentrar em um único órgão a representatividade dos profissionais auditores, contadores com atuação em todas as áreas e estudantes de Ciências Contábeis.

13

num processo de crescimento, necessitavam de detalhes a respeito de

controles e políticas internas. (Trisciuzzi, 2009)

Como o foco do auditor externo está na análise das demonstrações

financeiras da empresa auditada, sendo o tempo para a realização dos seus

trabalhos insuficiente para atender as novas demandas que surgiram, foi

identificada a necessidade de uma área da empresa que pudesse realizar este

trabalho, com isso surgiu a figura do auditor interno.

De acordo com Almeida (2008):

“A administração da empresa, com a expansão dos

negócios, sentiu a necessidade de dar maior ênfase às

normas ou aos procedimentos internos, devido ao fato de

que o administrador, ou em alguns casos o proprietário da

empresa, não poderia supervisionar pessoalmente todas

as suas atividades. Entretanto, de nada valia, a

implantação desses procedimentos internos sem que

houvesse um acompanhamento, no sentido de verificar se

estes estavam sendo seguidos pelos empregados da

empresa.”

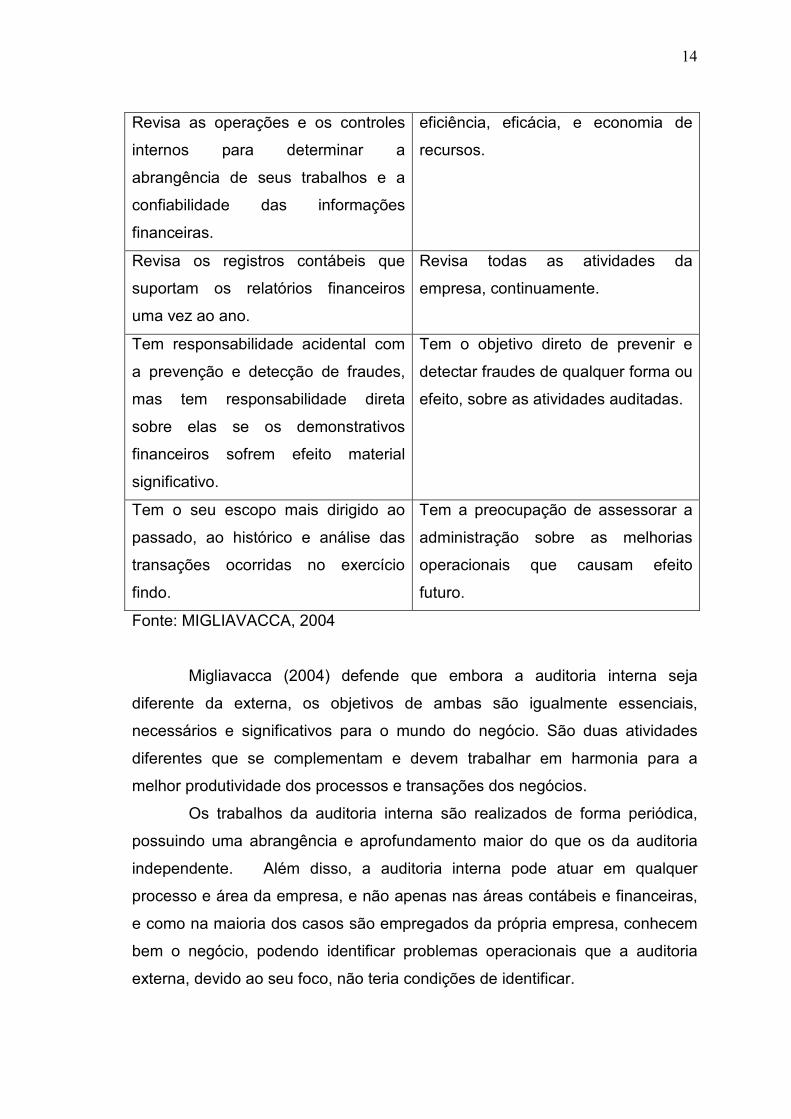

Embora as atividades da auditoria interna e da externa, possam em

alguns itens se sobrepor, como por exemplo, revisar se os controles contábeis

são adequados, elas possuem objetivos diferentes, como o demonstrado no

quadro abaixo.

Quadro 2 – Comparação entre o Auditor Externo e o Auditor Interno

Auditor Externo Auditor Interno

É independente. É um empregado da Companhia.

Serve a terceiros que precisam de

informações financeiras confiáveis.

Serve a administração da companhia.

Revisa o balanço e a demonstração

de resultados.

Revisa todas as operações e

controles da empresa para a maior

14

Revisa as operações e os controles

internos para determinar a

abrangência de seus trabalhos e a

confiabilidade das informações

financeiras.

eficiência, eficácia, e economia de

recursos.

Revisa os registros contábeis que

suportam os relatórios financeiros

uma vez ao ano.

Revisa todas as atividades da

empresa, continuamente.

Tem responsabilidade acidental com

a prevenção e detecção de fraudes,

mas tem responsabilidade direta

sobre elas se os demonstrativos

financeiros sofrem efeito material

significativo.

Tem o objetivo direto de prevenir e

detectar fraudes de qualquer forma ou

efeito, sobre as atividades auditadas.

Tem o seu escopo mais dirigido ao

passado, ao histórico e análise das

transações ocorridas no exercício

findo.

Tem a preocupação de assessorar a

administração sobre as melhorias

operacionais que causam efeito

futuro.

Fonte: MIGLIAVACCA, 2004

Migliavacca (2004) defende que embora a auditoria interna seja

diferente da externa, os objetivos de ambas são igualmente essenciais,

necessários e significativos para o mundo do negócio. São duas atividades

diferentes que se complementam e devem trabalhar em harmonia para a

melhor produtividade dos processos e transações dos negócios.

Os trabalhos da auditoria interna são realizados de forma periódica,

possuindo uma abrangência e aprofundamento maior do que os da auditoria

independente. Além disso, a auditoria interna pode atuar em qualquer

processo e área da empresa, e não apenas nas áreas contábeis e financeiras,

e como na maioria dos casos são empregados da própria empresa, conhecem

bem o negócio, podendo identificar problemas operacionais que a auditoria

externa, devido ao seu foco, não teria condições de identificar.

15

Segundo Attie (2009) a auditoria interna, por orientação gerencial da

alta administração da empresa, tem de examinar cada ramificação e os

segmentos, em períodos regulares de tempo, para observar a aderência às

políticas, à legislação, à eficiência operacional e aos aspectos tradicionais de

controle e salvaguarda da empresa. Já, a auditoria externa, embora existam

áreas similares, cabe a ela, em regra geral, a revisão global das atividades ou

de aspectos dirigidos e, por conseqüência, de maneira menos detalhada.

Conforme Resolução CFC Nº 986/03, que Aprova a NBC TI 01 – Da

Auditoria Interna:

“A Auditoria Interna compreende os exames, análises,

avaliações, levantamentos e comprovações,

metodologicamente estruturados para a avaliação da

integridade, adequação, eficácia, eficiência e

economicidade dos processos, dos sistemas de

informações e de controles internos integrados ao

ambiente, e de gerenciamento de riscos, com vistas a

assistir à administração da entidade no cumprimento de

seus objetivos.”(Resolução CFC n 986/03)

Já o Instituto dos Auditores Internos do Brasil – IIA Brasil3, defini a

auditoria interna como:

“A auditoria interna é uma atividade independente e

objetiva de avaliação (assurance) e de consultoria,

desenhada para adicionar valor e melhorar as operações

de uma organização.”

“Ela auxilia uma organização a realizar seus objetivos a

partir da aplicação de uma abordagem sistemática e

disciplinada para avaliar e melhorar a eficácia dos

3 Fundado em 20 de novembro de 1960, o Instituto dos Auditores Internos do Brasil – IIA Brasil é uma entidade civil, sem fins lucrativos, afiliada ao The InstituteofInternalAuditors – IIA Global, associação internacional dos profissionais de auditoria interna e áreas afins, com sede nos Estados Unidos.

16

processos de gerenciamento de riscos, controle e

governança.” (IIA Brasil, 2004)

Ainda de acordo com Attie (2009):

“Como a administração necessita fazer-se presente por

toda a organização, e em cada um dos sistemas que a

compõem, determinando que tudo funcione e flua

normalmente conforme propusera, a auditoria interna

funciona, na realidade, como os olhos da organização.”

Com isso podemos concluir que a auditoria interna exerce atividades

de avaliação e assessoramento da administração, através da realização de

exames e análise da adequação e eficiências dos processos, verificando se as

áreas da companhia cumpriram as metas, objetivos e políticas definidas no

plano estratégico das empresas.

Porém, para que a auditoria interna possa exercer o seu trabalho de

forma independente e obter resultados que tragam efeitos positivos para a

organização, ela precisa ter independência, apoio e acesso irrestrito à alta

administração.

Attie (2009), afirma que cabe a auditoria interna convencer a alta

administração e seus executivos de que pode auxiliá-los na melhoria dos seus

negócios, identificando áreas problemáticas, sistemas, controles, métodos etc.,

e sugerir correção, para prover apoio necessário ao desenvolvimento de

prestação de serviço a toda empresa e permitir que os fatos e ocorrências

dentro da organização se desenvolvam num clima adequado sem riscos ou

preocupações.

Para que a auditoria interna tenha sua devida importância reconhecida

por todos os níveis da organização, ela precisa agregar valor, melhorando as

operações da empresa e ajudando-a a atingir seus objetivos de negócio.

De acordo com o Instituto de Auditores Internos do Brasil – IIA Brasil,

em seu artigo sobre o valor da auditoria interna para as partes interessadas,

17

defende que a auditoria interna é um valioso recurso para a diretoria executiva

de uma organização, órgãos de governo, e outros interessados em ajudá-los a

alcançar seus objetivos de negócio, bem como reforçar o controle interno e a

governança.

Para alcançar os objetivos estabelecidos pela organização, a auditoria

interna deve ter independência e o apoio da administração, para que possa ter

um maior campo de atuação, auxiliando no desenvolvimento de medidas para

correção de eventuais não conformidades identificadas na realização do

trabalho, melhorando a eficácia e eficiência dos processos, criando assim, valor

para organização.

18

CAPÍTULO II

IMPACTOS DA SARBANES-OXLEY (SOX) NA

AUDITORIA INTERNA

A Sarbanes-Oxley, conhecida como SOX, surgiu após os escândalos

ocorridos com grandes empresas, nos Estados Unidos.

Empresas como a Enron, que manipulavam os seus dados contábeis

para apresentar uma saúde financeira que lhe permitisse acesso a crédito, e a

Arthur Andersen, empresa de auditoria interna, uma das mais conceituadas do

mercado, que auditava a Enron e ao mesmo tempo prestava serviços de

consultoria e no auge da crise destruiu toda a documentação que poderia

comprometer a Enron e a si própria, geraram um grande desconforto para o

mercado.

Essas crises e outras que vieram logo em seguida, com as empresas

WorldCom, Xerox, dentre outras, demonstrou a fragilidade do mercado.

De acordo com Borgerth (2007):

“A cada dia se constatava que o mercado aparentemente

eficiente da maior economia do mundo era extremamente

vulnerável. O grau de confiança nas informações

fornecidas se tornou preocupante para o mundo inteiro.”

A crise de credibilidade a desconfiança causou uma forte evasão dos

investidores, fazendo com que as bolsas caíssem no mundo inteiro.

Com o objetivo de restabelecer a confiança no mercado de capitais e

evitar que novas fraudes e erros que causaram a “quebra” dessas empresas

19

voltassem a ocorrer, o governo Americano, criou uma série de medidas

regulatórias ao longo de 2002, tanto nos Estados Unidos quanto no mundo.

Dentre estas medidas, foi implementada a Lei Sarbanes-Oxley, em 30

de julho de 2002.

A Lei Sarbanes-Oxley foi originada de projetos de lei elaborados pelo

Senador americano Paul Sarbanes e pelo Deputado Federal Michael Oxley,

sendo oficialmente intitulada: Sarbanes-Oxley, também conhecida por Sarbox

ou Sox. Tem como objetivo estabelecer sanções que coíbam procedimentos

não éticos e em desacordo com as boas práticas de governança corporativa

por parte das empresas atuantes do mercado norte-americano. (Borgerth,

2007)

Quanto ao conceito de governança corporativa, o Instituto Brasileiro de

Governança Corporativa – IBGC4 dissemina que governança corporativa é o

sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas,

envolvendo o relacionamento entre os proprietários, conselho de

administração, diretoria e órgãos de controles. As boas práticas de governança

corporativa convertem princípios em recomendações objetivas, alinhando

interesses com a finalidade de preservar e otimizar o valor da organização,

facilitando seu acesso ao capital e contribuindo para sua longevidade.

Ainda segundo Borgerth, (2007):

“O grande objetivo da Lei Sarbanes-Oxley é restaurar o

equilíbrio dos mercados por meio de mecanismos que

assegurem a responsabilidade da alta administração de

uma empresa sobre a confiabilidade da informação por

ela fornecida”.

A SOX criou para as empresas que possuem ações negociadas na

Bolsa de Valores Americanas a obrigatoriedade de certificar o ambiente de

4 Fundado em 27 de novembro de 1995, o IBGC – Instituto Brasileiro de Governança Corporativa é a principal referência do Brasil para o Desenvolvimento das melhores práticas em Governança Corporativa. Disponível em: http://www.ibgc.org.br. Consultado em 22 de julho de 2011.

20

controles internos. Devido a isso, as organizações perceberam a necessidade

de se criar e aperfeiçoar mecanismos e ferramentas de avaliação e

monitoramento desses controles.

Segundo o Artigo “DESAFIOS DAS EMPRESAS BRASILEIRAS NA

IMPLANTAÇÃO DA LEI SARBANES-OXLEY”, publicado na BASE – Revista de

Administração e Contabilidade da Unisinos, em 2007, de Luciana Almeida

Araújo Santos e Sirlei Lemes, a SOX expõe um elevado grau de abrangência,

que envolve desde o presidente e a diretoria da empresa, até as firmas de

auditoria e os advogados contratados. Além disso, ela estabelece severas

exigências quanto à análise e divulgação das informações financeiras das

companhias abertas, exigindo,dessa forma, um aprimoramento dos controles

internos, proporcionando, assim, maior segurança aos administradores e

auditores em sua certificação.

A Sarbanes-Oxley criou um novo ambiente de governança corporativa

e, dessa forma, gerou um conjunto de novas responsabilidades e sanções aos

administradores para coibir práticas lesivas e procedimentos não éticos que

exponham as sociedades anônimas a elevados níveis de risco.

A Lei Sabanes-Oxley é extensa, detalhada e estabeleceu diversas

regras que deveriam ser implementadas pelas empresas já a partir da sua

promulgação, em 30 de julho de 2002. No entanto, seu principal objetivo, como

já mencionado, é transformar os princípios de uma boa governança corporativa

em lei, buscando, assim, evitar o surgimento de novas fraudes nas empresas.

(Santos e Lemes, 2007)

A Lei Sarbanes-Oxley está dividida em 11 capítulos, conforme

demonstrado abaixo:

Quadro 3 - Composição da Lei Sarbanes-Oxley

Capítulo I Criação do Órgão de Supervisão do

Trabalho dos Auditores

21

Capítulo II Independência do Auditor

Capítulo III Responsabilidade Corporativa

Capítulo IV Aumento do Nível de Divulgação de

Informações Financeiras

Capítulo V Conflito de Interesses de Analistas

Capítulo VI Comissão de Recursos e Autoridade

Capítulo VII Estudos e Relatórios

Capítulo VIII Prestação de Contas das Empresas e

Fraudes Criminais

Capítulo IX Aumento das Penalidades para

Crimes de Colarinho Branco

Capítulo X Restituição de Impostos Corporativos

Capítulo XI Fraudes Corporativas e Prestação de

Contas

Fonte: Borgerth, 2007.

Dentre os capítulos da SOX, os capítulos III e IV, principalmente as

seções 302 e 404, respectivamente, são os capítulos que mais trouxeram

impactos na importância e no trabalho da auditoria interna.

O Capítulo III trouxe aumento da responsabilidade corporativa,

estabelecendo na Seção 301, a criação do comitê de auditoria, com a

atribuição de selecionar, avaliar e supervisionar os trabalhos da auditoria

independente. Já através da seção 302, tanto o presidente da empresa (CEO –

Chief Executive Officer – executivo principal da empresa) quanto o diretor

financeiro (CFO – Chief Financial Officer – principal executivo financeiro)

22

devem assumir a responsabilidade pela autenticidade das demonstrações

contábeis e estabelecimento e manutenção dos controles internos da empresa,

através de certificação trimestral, ou anual para empresas estrangeiras.

Trisciuzzi (2009) descreve que nesta seção (302) os altos executivos

devem certificar os relatórios trimestrais e anuais, atestando que:

a) Foi executada uma minuciosa revisão dos relatórios;

b) Estes estão livres de declarações falsas;

c) As demonstrações financeiras apresentam de forma autêntica as

condições financeiras e o resultado das operações da companhia;

d) Executaram a avaliação do desenho e da eficácia dos controles

internos;

e) São responsáveis pelos procedimentos de divulgação;

f) Divulgaram ao seu comitê de auditoria e aos auditores

independentes todas as deficiências materiais e os atos de fraude

envolvendo funcionários da administração ou outros funcionários

que desempenham papéis significativos nos controles internos da

companhia;

g) Indicaram no arquivamento junto a SEC todas as alterações

significativas efetuadas nos controles.

A seção 404, do capítulo IX, trata sobre a avaliação dos controles

internos. Nesta seção, são estabelecidos os critérios para avaliação dos

controles internos. Ela determina a necessidade de avaliação dos controles e

procedimentos internos para emissão de relatórios financeiros, bem como, a

emissão de um relatório da auditoria independente, confirmando a avaliação da

administração sobre esses controles e procedimentos.

A Certificação da Seção 404 envolve três fases, segundo Borgerth

(2007):

1) Análise e certificação por parte da auditoria interna da

empresa;

23

2) Análise e certificação resultante de auto-avaliação da

empresa (self-assessmente);

3) Análise e certificação final, a ser dada por empresa de

auditoria independente.

Ainda quanto à seção 404, Trisciuzzi (2009), afirma que a alta

administração deve criar um relatório de controles internos, que afirme:

a) A responsabilidade da administração no estabelecimento e

manutenção dos controles e procedimentos internos para a emissão

dos relatórios financeiros;

b) A avaliação acerca da eficácia dos controles e procedimentos

internos para a emissão dos relatórios financeiros;

c) Que o auditor independente da companhia atestou e reportou a

avaliação feita pela administração sobre a eficácia dos controles

internos e procedimentos para emissão dos relatórios.

As seções 302 e 404 devem ser entendidas como uma obrigação

interligada, pois uma depende da outra para ser eficaz, conforme apresentado

pela Deloitte no “Guia para melhorar a governança corporativa através de

eficazes controles internos”:

“Um programa de controles internos que focaliza

simultaneamente a divulgação e a emissão de relatórios

financeiros pode atender às exigências trimestrais da

Seção 302 e as exigências anuais da Seção 404, bem

como suprir as necessidades dos auditores

independentes para executar seus procedimentos de

certificação.”

24

Para atender as seções acima, conforme Borgerth (2007), a SEC

recomenda às empresas que adotem os padrões de controles interno

estabelecido pelo The Committee of Sponsoring Organizations (COSO).

De acordo com Borgerth, (2007), a metodologia do COSO5 está

baseada em quatro conceitos-chave:

a) Controle interno é um processo. Controles internos não

representam um fim, mas meios para se atingir um determinado fim;

b) Controles internos são conduzidos por pessoas. Não se

trata apenas de um manual ou um formulário, mas abrange todo o

conjunto de pessoas que interagem com a companhia,

independentemente do nível em que atuam;

c) O que se espera com uma política de Controles

internos. A obtenção de uma razoável certeza a respeito da qualidade

de informação, pois não há como se chegar à garantia total;

d) Para que são gerados Controles internos. Controles

internos são gerados para se alcançar objetivos em uma categoria

específica, ou em várias categorias, que, embora separadas, são inter-

relacionadas.

A SOX, junto ao COSO, fortaleceu o entendimento de que os controles

internos são fundamentais para a eficácia e eficiência das operações,

confiabilidade nos relatórios financeiros e conformidade com a legislação e

regulamentos aplicáveis.

Com isso, a auditoria interna que tem como uma das suas atribuições a

avaliação dos processos organizacionais, verificando se os controles internos

são efetivos, tornou-se uma aliada para as empresas que buscavam a

aderência a Sarbanes-Oxley.

5 O COSO foi criado em 1985, a fim de assessorar a Comissão Nacional sobre Relatórios Financeiros Fraudulentos. Trata-se de uma iniciativa privada independente, encarregada de estudar fatores que podem levar à geração de relatórios fraudulentos e elaborar recomendações para as empresas abertas, para seus a auditores, instituições educacionais, para a SEC e outros reguladores. (Borgerth, 2007)

25

Os membros da auditoria interna podem exercer um papel importante

nas atividades de uma companhia em relação às regras determinadas pela Lei

Sarbanes-Oxley, contribuindo com seu conhecimento de processos e de

controles internos, monitorando as atividades de avaliação da administração,

fornecendo inputs a um processo de avaliação de riscos e atuando como um

importante elo com o Comitê de Auditoria. (Deloitte, 2008)

De acordo com Nascimento, Ott e Silva (2007) com o advento da SOX,

o fortalecimento das estruturas de controle fez com que a auditoria, tanto

interna como externa, assumisse papéis mais importantes e de maior

responsabilidade. Isso fez com que as organizações viessem a adotar novos

procedimentos com a finalidade de obter maior confiabilidade e transparência

nas demonstrações contábeis, evitando, assim, problemas no momento de

divulgação das informações econômico-financeiras.

A auditoria interna, antes do processo de certificação do sistema de

controles internos exigido pela seção 404 da SOX, era apenas um instrumento

de detecção de erros e compliance fiscal, que baseava seus trabalhos somente

em fatos passados, com a constatação de deficiências de controles. Todavia,

sem assessorar a alta administração da empresa na resolução das

deficiências, objetivando a implementação das melhorias dos controles

internos. (Trisciuzzi, 2009)

Com a necessidade de certificação da eficácia dos controles internos

(exigência da Sarbanes), o foco dos trabalhos de auditoria interna foi

direcionado para lograr melhorias nos métodos de controle, gestão de riscos,

prevenção de fraudes e erros, nos processos operacionais, contábeis e

financeiros da organização. (Trisciuzzi, 2009)

A atuação da auditoria interna, visando os cumprimentos da SOX e

orientação do COSO, consiste no auxílio à alta administração, na avaliação do

ambiente de controle e monitoramento deste ambiente, visto que o objetivo da

Sarbanes-Oxley é fazer com que a alta administração atue de forma constante

nos controles internos das diversas operações, transações e atividades, ou

seja, nos processos.

26

No contexto atual, a auditoria interna tornou-se imprescindível, pois

além de assessorar as empresas na obtenção de eficiência e eficácia dos

processos e recursos internos, é uma ferramenta fundamental para avaliar e

aperfeiçoar o sistema de controles internos de uma organização, que visa

seguir as orientações definidas pela COSO e exigências da SOX.

De acordo com Oswaldo Basile6, atual presidente do IIA Brasil (Instituto

dos Auditores Internos do Brasil), o auditor interno começou a ganhar espaço

nos últimos seis anos, principalmente após as crises internacionais com

escândalos financeiros, sendo vista, hoje, como uma melhor prática para a boa

governança. Segundo ele:

“O profissional de auditoria interna, que atua na melhoria

da eficiência de uma empresa, vai ajudar as organizações

a superarem os diversos impactos negativos em suas

atividades e atingirem seus planos de metas, como

lucratividade e competitividade.” (Basile, 2011)

6 Matéria publicada no Jornal do Commercio de Manaus, no dia 03 de julho de 2011, por Olívia de Almeida. Consultada no site: http://www.iiabrasil.org.br/new/noticia_28_07_07_2011.html.

27

CAPÍTULO III

DESAFIOS PARA AUDITORIA INTERNA PÓS SOX

Como visto no capítulo anterior, a SOX valorizou a função da auditoria

interna, porém após sua implementação, surge um novo desafio para as

auditorias internas. Como a auditoria interna deve atuar para manter os

benefícios trazidos na adequação à Lei Sarbanes-Oxley, e, além disso, agregar

valor à organização?

De acordo com, Débora Lage Martins Lélis e Laura Edith Taboada

Pinheiro, em seu Artigo BENEFÍCIOS PERCEBIDOS NA ADEQUAÇÃO À LEI

SARBANES-OXLEY: UM ESTUDO EMPÍRICO DA PERCEPÇÃO DOS

GESTORES EM UMA EMPRESA DE ENERGIA ELÉTRICA, publicado pela

RIC - Revista de Informação Contábil:

“Para aderência à lei, empresas presentes no mercado

de ações norte-americano implementaram grandes

projetos para fortalecer sua estrutura de controles internos

e fornecer segurança razoável de que as demonstrações

financeiras divulgadas correspondem à realidade da

empresa. Em muitas empresas, esses projetos, criados

para obtenção de uma certificação de controles internos,

mostraram-se capazes de proporcionar melhorias e

benefícios aos processos de negócios existentes.” (2009)

Com o surgimento de novas exigências legais, as organizações se

viram obrigadas a investirem no fortalecimento e amadurecimentos dos

controles internos, gerenciando os seus riscos e os procedimentos para

governança corporativa.

28

Na medida em que as empresas tiveram que reestruturar os seus

processos, com o objetivo de fortalecer o ambiente de controles internos, para

atender as exigências trazidas pela SOX, elas puderam perceber que, com o

uso da auditoria interna neste trabalho era possível tornar os processos mais

eficientes, reduzir custos e reconhecer oportunidades.

A auditoria interna passa a ter uma importância nas organizações, até

então, nunca tida. E, hoje, após a Sarbanes-Oxley, surgiram diversas novas

funções e responsabilidades para os profissionais da auditoria interna, e com

essas novas funções, surgiram também, novas necessidades de conhecimento

e habilidades exigidas para estes profissionais.

De acordo com Manual de Auditoria Interna da Companhia Nacional de

Abastecimento – Conab (2008), as novas exigências regulatórias que seguem

na tendência mundial de fortalecimento, cada vez mais evidenciado nas

estruturas de controle, têm aumentado consideravelmente, por parte das

organizações, a criação ou o aperfeiçoamento do controle de riscos, levando,

por consequência, a elevação do grau de importância das atividades

desempenhadas pela auditoria interna.

Nesse processo, tem aumentado a exigência por um alto grau de

especialização do quadro de auditores, o que pressupõe uma equipe com visão

multidisciplinar, atuando de forma coordenada e tendo como finalidade básica o

assessoramento da administração por meio do exame e avaliação, entre

outros, os seguintes aspectos: a) Adequação e eficácia dos controles; b) Integridade e confiabilidade das informações e registros; c) Integridade e confiabilidade dos sistemas estabelecidos para

assegurar a observância das politicas, metas, planos,

procedimentos, leis, normas e regulamentos, assim como da sua

efetiva utilização; d) Eficiência, eficácia e economicidade do desempenho e utilização

dos recursos, dos procedimentos e métodos de salvaguardas dos

ativos e a comprovação de sua existência, assim como a exatidão

dos ativos e passivos;

29e) Compatibilidade das operações e programas com os objetivos,

planos e meios de execução estabelecidos; f) Mensuração dos problemas e riscos, assim como o oferecimento de

alternativas de solução.

As alterações na definição do que é responsabilidade do auditor interno

podem ser percebidas na alteração da definição das competências da auditoria

interna, pelo Instituto Brasileiro de Governança Corporativa (IBGC).

Na 3ª edição do Código de Melhores Práticas de Governança

Corporativa (2004), o IBGC estabelecia como competência da auditoria interna

verificar o funcionamento dos controles internos e se os regulamentos,

instruções e políticas estão sendo observados.

Já, na 4ª edição do Código de Melhores Práticas de Governança

Corporativa, o IBGC, define que:

“A Auditoria Interna tem a responsabilidade de monitorar e

avaliar a adequação do ambiente de controles internos e

das normas e procedimentos estabelecidos pela gestão.

Cabe a esses auditores atuar proativamente na

recomendação do aperfeiçoamento dos controles, das

normas e dos procedimentos, em consonância com as

melhores práticas de mercado.” (IBGC, 2009)

Verifica-se que nesta 4ª edição, o IBGC demonstra que a auditoria

interna, que antes atuava de forma detectiva, ou seja, identificando os

problemas quando estes já ocorreram, passa a ter uma responsabilidade pro-

ativa, atuando de forma preventiva, através do monitoramento do ambiente de

controles e acompanhamento das recomendações de melhorias.

Ainda segundo o IBGC, a auditoria interna não deve apenas apontar

irregularidades, mas perseguir a melhoria de processos e práticas a partir do

aperfeiçoamento do ambiente de controles. Seu trabalho deve estar

perfeitamente alinhado com a estratégia da organização.

30

Para Pamponet (2009), no decorrer dos anos, a profissão de auditor

interno evoluiu consideravelmente, migrando de um “rótulo” que a finalidade

era atuar na fiscalização de pessoal para um órgão de assessoria, em que a

atuação é em prol de garantir e facilitar a avaliação de normas, políticas

internas e adequação dos controles internos, bem como em identificar a

oportunidade para implantação de melhorias.

Attie (2009) afirma que:

“A auditoria interna encontra-se em constante desafio pelo

rápido desdobramento natural das empresas, pela

intensidade das mudanças, pela diversidade dos eventos,

pelo desenvolvimento da tecnologia cada vez mais

presente, pelas necessidades de suas organizações,

pelas oportunidades que existem e pelo crescimento

assegurado destas oportunidades no futuro. Contudo, a

despeito do desafio existente, as auditorias ainda se

encontram em estágio conservador, uma vez que,

enquanto têm cumprido seus papéis nos anos passados e

as oportunidades abundaram, muito mais ainda precisa

ser feito e, portanto, muitas mudanças são ainda

necessárias.”

Hoje, a auditoria interna não deve atuar apenas como um órgão de

fiscalização, ela dever atuar de forma a assessorar os gestores na busca do

melhor desempenho possível. Para isso, além de atuar sobre os controles

internos, ela tem que focar no gerenciamento dos riscos.

Para o COSO, os auditores internos desempenham uma função

essencial ao avaliar a eficácia do gerenciamento de riscos corporativos e ao

recomendar melhorias.

Nas normas internacionais para prática profissional de auditoria interna,

traduzidas para o português pelo IIA Brasil, define que o trabalho de auditoria

31

interna deve ter abordagem no gerenciamento de riscos, controles e

governança.

Segundo as normas internacionais:

1) Quanto ao gerenciamento de riscos, o auditor interno deve verificar

se:

• Os objetivos da organização estão alinhados com a sua

missão;

• Os riscos significativos são identificados e avaliados;

• As repostas aos riscos estão de acordo com o apetite de

risco da organização;

• As informações sobre riscos relevantes são oportunamente

capturadas e comunicadas através da organização,

permitindo que colaboradores, administração e conselho

cumpram com suas responsabilidades.

2) Quanto ao gerenciamento de controles, o auditor interno deve

verificar a:

• Confiabilidade e integridade das informações financeiras e

operacionais;

• Eficácia e eficiência das operações e programas; • Salvaguarda dos ativos; e

• Conformidades com leis, regulamentos, políticas e procedimentos e contratos.

3) Quanto ao gerenciamento da governança, o auditor interno deve:

• Promover a ética e os valores apropriados dentro da

organização;

• Assegurar o gerenciamento eficaz do desempenho

organizacional e a prestação de contas;

• Comunicar as informações relacionadas aos riscos e aos

controles às áreas apropriadas da organização; e

32

• Coordenar as atividades e a comunicação das informações

entre o conselho, os auditores externos e internos e a

administração.

Segundo Günther Meggeneder, em sua apresentação realizada no

CLAI 20107, para que a Auditoria Interna possa exercer esse novo papel, ela

precisa:

1) Ter diálogo aberto com a alta gerência e comitê de auditoria;

2) Aprender tudo sobre a organização (cultura, stakeholders, ambiente

competitivo, etc.);

3) Conduzir efetivos e rápidos trabalhos para endereçar os principais

riscos, principais controles, e principais processos;

4) Utilizar novas técnicas e ferramentas, como: monitoração contínua,

sistemas de auditoria, controles e “Risk Self Assessment”;

5) Ter coragem e criatividade para inovar.

Os administradores têm exigido cada vez mais da auditoria interna.

Para que ela possa auxiliar a organização no cumprimento do seu

planejamento estratégico, atingindo suas metas e objetivos, ela precisa

fornecer informações precisas e de forma rápida.

Na situação atual, onde o mundo é globalizado e as mudanças ocorrem

em uma grande velocidade, é preciso que a área de auditoria interna tenha

ferramentas e meios de acompanhar essas mudanças, trazendo à organização

informações tempestivas, de modo a ajudá-la nas tomadas de decisões.

Uma das ferramentas utilizadas hoje é a chamada auditoria contínua,

que tem como objetivo avaliar continuadamente a eficácia, eficiência e

aderência dos controles internos, com a finalidade de identificar necessidades

de melhorias nos processos, bem como, gerenciar os riscos envolvidos.

Ronaldo Fragoso, sócio da Deloitte, em sua apresentação realizada no

CLAI 2010, defendeu que a implementação da auditoria contínua melhora a 7 CLAI 2010 – XV Congresso Latino-Americano de Auditoria Interna, realizado no período de 07 a 09 de novembro de 2010, na cidade do Rio de Janeiro.

33

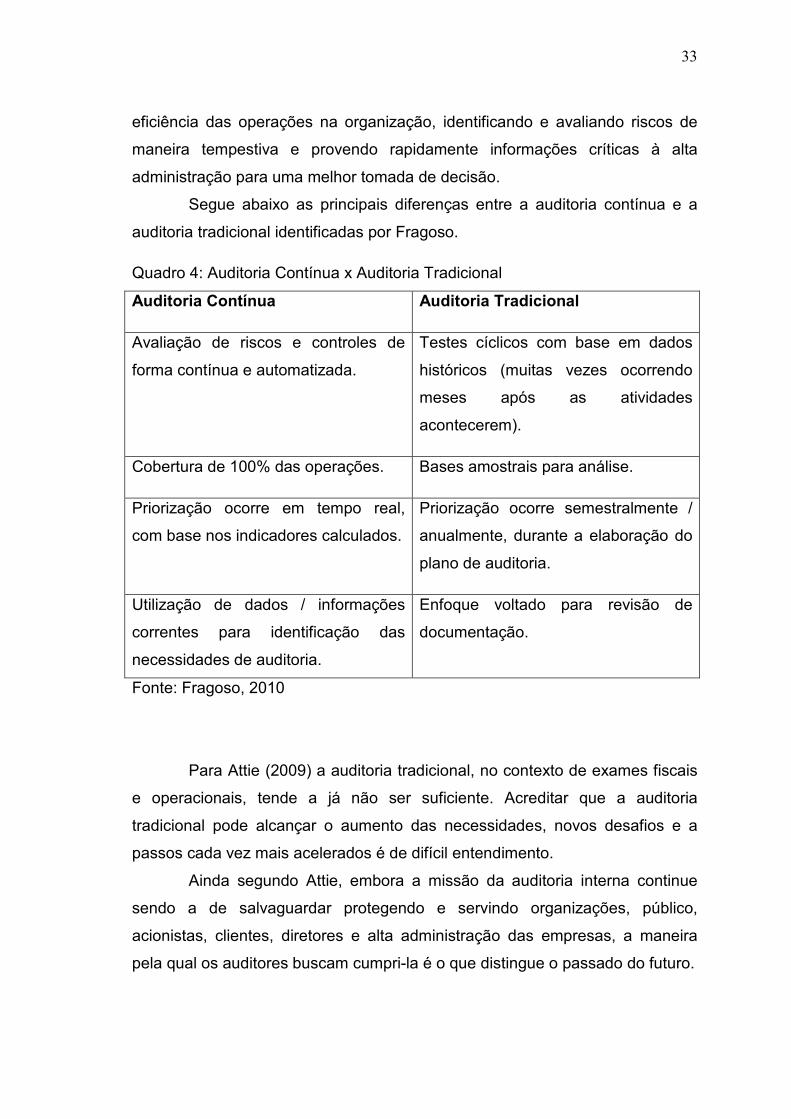

eficiência das operações na organização, identificando e avaliando riscos de

maneira tempestiva e provendo rapidamente informações críticas à alta

administração para uma melhor tomada de decisão.

Segue abaixo as principais diferenças entre a auditoria contínua e a

auditoria tradicional identificadas por Fragoso.

Quadro 4: Auditoria Contínua x Auditoria Tradicional

Auditoria Contínua Auditoria Tradicional

Avaliação de riscos e controles de

forma contínua e automatizada.

Testes cíclicos com base em dados

históricos (muitas vezes ocorrendo

meses após as atividades

acontecerem).

Cobertura de 100% das operações. Bases amostrais para análise.

Priorização ocorre em tempo real,

com base nos indicadores calculados.

Priorização ocorre semestralmente /

anualmente, durante a elaboração do

plano de auditoria.

Utilização de dados / informações

correntes para identificação das

necessidades de auditoria.

Enfoque voltado para revisão de

documentação.

Fonte: Fragoso, 2010

Para Attie (2009) a auditoria tradicional, no contexto de exames fiscais

e operacionais, tende a já não ser suficiente. Acreditar que a auditoria

tradicional pode alcançar o aumento das necessidades, novos desafios e a

passos cada vez mais acelerados é de difícil entendimento.

Ainda segundo Attie, embora a missão da auditoria interna continue

sendo a de salvaguardar protegendo e servindo organizações, público,

acionistas, clientes, diretores e alta administração das empresas, a maneira

pela qual os auditores buscam cumpri-la é o que distingue o passado do futuro.

34

“A distinção entre o passado e o futuro repousa na

característica do que os auditores praticam com base na

percepção das necessidades das organizações e na

avaliação dos riscos e prioridades que estabelecem.”

(Attie, 2009)

A auditoria tradicional, que realiza testes cíclicos, com base em

documentos e dados históricos, tende a não mais atender as necessidades da

administração, uma vez que, a velocidade com que as mudanças ocorrem e a

concorrência muitas vezes acirrada entre as empresas fazem com que a

informação só seja valiosa se puder gerar uma ação preventiva ou, ao menos,

seja oportuna.

Nesse contexto, em que a tecnologia da informação torna-se uma

ferramenta essencial para execução do trabalho do auditor, ele deve possuir

conhecimento suficiente sobre os principais riscos e controles de tecnologia da

informação e sobre as técnicas deauditoria baseadas em tecnologia

disponíveis para a execução dos trabalhos.

Para Attie (2009) o grande desafio para que a auditoria interna possa

assumir essas novas responsabilidade e identificar as oportunidades está na

necessidade de mudança comportamental dos auditores. A mudança

comportamental que irá motivar os auditores para que possam inovar,

descobrir novas técnicas e formas de abordagem para os serviços de auditoria.

Como a tarefa dos auditores internos é analisar de forma detalhada as

políticas e procedimentos internos, o auditor teve seu enfoque, em algumas

empresas, muito mais para uma atitude policial, ou seja, verificar a existência

de irregularidades, fraudes, desvios e apontar os infratores para uma possível

punição, do que uma atitude de assessoramento.

Esse estigma de policial, de descoberta de fraudes, irregularidades,

erros e desvios, enraizaram-se de tal forma nos trabalhos do auditor interno

que em plenoséculo XXI, ainda se encontram vestígios dessa concepção

antiga da auditoria interna. (Trisciuzzi, 2009)

35

O profissional de auditoria interna precisa investir em especialização,

treinamento, fazer uso e conhecer as novas tecnologias, estar sempre em

busca de novas tecnologias e metodologias de trabalho que sejam mais

eficientes e, além disso, precisam rever os conceitos utilizados, por vezes

ainda presos à tradição, e os dogmas criados, o que pode tornar-se um

bloqueio à inovação. (Attie, 2009).

Através dessa mudança comportamental por parte dos profissionais de

auditoria interna, a profissão poderá evoluir cada vez mais. Pois, na medida

que o planejamento dos trabalhos da auditoria tem seu foco direcionado para

as necessidades dos stakeholders, ela terá condições de realmente

representar um órgão eficiente de assessoria a alta administração,

demonstrando como a auditoria interna agrega valor a empresa, e

consequentemente, aos acionistas, justificando assim, os investimentos

necessários na área.

36

CONCLUSÃO

Após sucessivos escândalos mundiais, quanto a manipulação de

informações contábeis, o Governo dos Estados Unidos identificou a

necessidade da regulamentação de leis mais severas que estabelecessem

responsabilidades aos administradores de empresas quanto a confiabilidade

das informações prestadas.

Neste sentido foi criada a Lei Sabanes-Oxley com o objetivo de

restabelecer o nível de confiança da sociedade sobre as informações geradas

pelas organizações.

A Lei Sarbanes-Oxley, criada em 2002, trouxe grande impacto para as

organizações e consequentemente para a auditoria interna, na medida em que

fortaleceu o entendimento de que os administradores são responsáveis pelo

ambiente de controle da empresa e sobre as informações divulgadas.

No auxílio aos administradores na busca pela aderência a Sarbanes-

Oxley, a auditoria interna que já trabalhava com o objetivo de verificar se

controles internos são adequados para atender os objetivos traçados pela

organização, foi reconhecida como ferramenta vital neste processo, ganhando

assim cada vez mais importância dentro da organização.

A SOX alterou o foco da auditoria interna. Ela fez com que as

atividades da auditoria fossem direcionadas ao atingimento dos objetivos

estratégicos da empresa.

Neste contexto, a auditoria interna que antes atuava de forma

detectiva, ou seja, identificando os problemas quando estes já ocorreram,

passa a ter uma responsabilidade proativa, atuando de forma preventiva,

através do monitoramento do ambiente de controles e acompanhamento das

recomendações de melhorias, com objetivo de evitar a ocorrência de

problemas, ou ao menos, reduzir os seus impactos.

Assim, a auditoria interna passa a ser considerada um órgão de

assessoria e consultoria, auxiliando as empresas no gerenciando dos

processos, gerenciamento dos riscos e da governança.

37

Porém essas mudanças não pararam na implementação da SOX. Após

a Sarbanes outras regulamentações estão aparecendo no mercado, exigindo

cada vez mais responsabilidade dos administradores da empresa, e estes,

exigem cada vez mais dos auditores internos.

Neste trabalho pode-se concluir que os desafios para as auditorias

internas continuarão e o sucesso desta função depende do conhecimento dos

auditores e da conscientização de que precisam buscar constantemente

treinamentos e especializações e, principalmente, ter uma visão mais aberta ao

futuro e as novas tecnologias, com a eliminação de conceitos e culturas já

ultrapassadas.

38

BIBLIOGRAFIA

ALMEIDA, Marcelo C.. Auditoria: um curso moderno e completo - textos,

exemplos e exercícios resolvidos. 6ª ed., São Paulo:Atlas, 2008.

ATTIE, William. Auditoria Interna, 2ª ed; Editora Atlas S.A., 2009.

ATTIE, William. Auditoria: Conceitos e Aplicações, 5ª ed; Editora Atlas S.A.,

2010.

BORGERTH, Vania Maria Da Costa. Sox: Entendendo a Lei Sarbanes-Oxley:

um caminho para a informação transparente. 1ª ed. Livro em Português. São

Paulo, SP: Thomson Learning., 2007.

CFC. Normas Brasileiras de Contabilidade. NBC TI 01 – Da auditoria interna.

Aprovado pela Resolução n.986/03. Brasília: 2003.

CONAB, Companhia Nacional de Abastecimento. Manual de Auditoria Interna.

Disponível em: http://www.conab.gov.br/downloads/regulamentos/. Acesso em:

21 de julho de 2011.

COSO, Gerenciamento de Riscos Corporativos – Estrutura Integrada.

Disponível em:

http://www.coso.org/documents/COSO_ERM_ExecutiveSummary_Portuguese.

pdf. Acesso em 17 de julho de 2011.

DELOITTE. Lei Sarbanes-Oxley - Guia para melhorar a governança corporativa

através de eficazes controles internos. Disponível em:

http://www.deloitte.com/view/pt_BR/br/servicos/auditoria/20b62e45b72fb110Vg

nVCM100000ba42f00aRCRD.htm. Acesso em: 24 de julho de 2011.

39

FRAGOSO, Ronaldo. Apresentação: Indicadores para Auditoria Contínua. CLAI

2010.

IBGC, Instituto Brasileiro de Governança Corporativa. Código de Melhores

Práticas de Governança Corporativa. 3ª e 4ª Ed. Disponível em:

http://www.ibgc.org.br/CodigoMelhoresPraticas.aspx. Acesso em: 30 de junho

de 2011.

IBRACON, Instituto dos Auditores Independentes do Brasil. Site oficial:

http://www.ibracon.com.br/. Acesso em 20 de julho de 2011.

IIA BRASIL, Instituto dos Auditores Internos do Brasil. Site oficial:

http://www.iiabrasil.org.br/. Acesso em 18 de julho de 2011.

LÉLIS, Débora L. Martins; PINHEIRO, Laura E. Taboada. Benefícios

Percebidos na Adequação à Lei Sarbanes-Oxley: Um Estudo Empírico da

Percepção dos Gestores em Uma Empresa de Energia Elétrica. Disponível em:

http://www.ufpe.br/ricontabeis/index.php/contabeis/article/viewFile/203/137.

Acesso em 13 de julho de 2011.

MEGGENEDER, Günther. Apresentação: Moldar o Futuro. CLAI 2010.

MIGLIAVACCA, Paulo N.. Controles Internos nas organizações. 2. ed. São

Paulo:Edicta, 2004.

NASCIMENTO, Auster Moreira; OTT, Ernani; SILVA, Leticia Medeiros. Sistema

de Controles Internos In: Controladoria: um enfoque na eficácia organizacional.

Auster Moreira Nascimento e Luciane Reginato (organizadores), São Paulo,

Atlas, 2007.

40

PAMPONET, Arnaud Velloso, Auditoria Interna de Processos. Disponível em:

http://www.portaldeauditoria.com.br/artigos/auditoriainternadeprocessos.pdf.

Acesso em: 26 de junho de 2010.

SANTOS, Luciana A. Araújo; LEMES, Sirlei. Desafios das Empresas Brasileiras

na Implantação da Lei Sarbanes-Oxley. Disponível em:

http://www.unisinos.br/publicacoes_cientificas/images/stories/pdfs_base/v4n1/a

rt03_lemes.pdf. Acesso em: 28 de junho de 2011.

TRISCIUZZI, Carlos Renato Fontes. A Auditoria Interna como ferramenta de

melhoria dos controles internos de uma organização: Estudo de caso em uma

empresa do segmento industrial do Rio de Janeiro, Dissertação de mestrado de

Pós-Graduação em Ciências Contábeis, da Universidade do Estado do Rio de

Janeiro, 2009.

41

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I

O papel da auditoria interna nas Organizações 10

CAPÍTULO II

Impactos da Sarbanes-Oxley (SOX) na auditoria interna 18

CAPÍTULO III

Desafios para a Auditoria Interna pós SOX 27

CONCLUSÃO 36

BIBLIOGRAFIA 38

ÍNDICE 41