Embed Size (px)

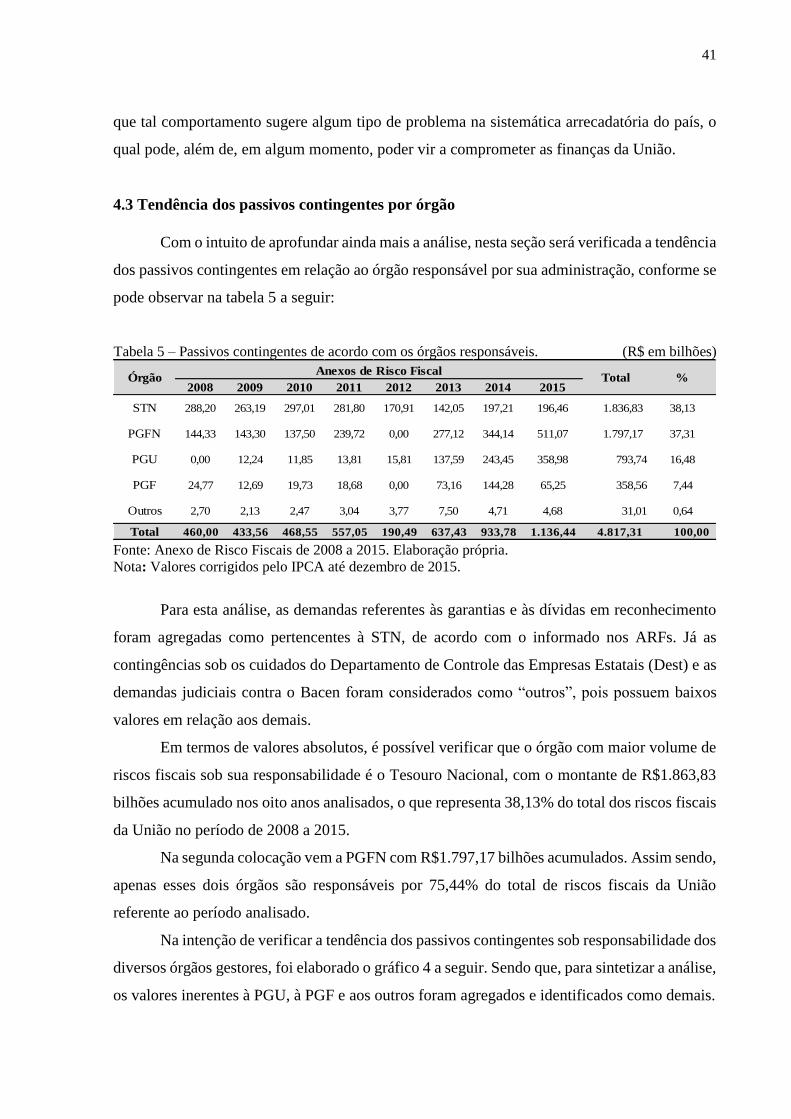

Citation preview

Universidade de Brasília

Faculdade de Economia, Administração e Contabilidade (FACE)

Departamento de Ciências Contábeis e Atuariais (CCA)

Bacharelado em Ciências Contábeis

FERNANDO CUTRIM UCHIDA

REPRESENTATIVIDADE E TENDÊNCIA DOS PASSIVOS CONTINGENTES DA

UNIÃO

BRASÍLIA

2016

Professor Ivan Marques de Toledo Camargo

Reitor da Universidade de Brasília

Professor Doutor Mauro Luiz Rabelo

Decano de Ensino de Graduação

Professor Doutor Roberto de Goés Ellery Júnior

Diretor da Faculdade de Economia, Administração e Contabilidade

Professor Doutor José Antônio de França

Chefe do Departamento de Ciências Contábeis e Atuariais

Professor Doutor Jomar Miranda Rodrigues

Coordenador de Graduação do curso de Ciências Contábeis – Diurno

Professora Doutora Diana Vaz de Lima

Coordenadora de Graduação do curso de Ciências Contábeis – Noturno

FERNANDO CUTRIM UCHIDA

REPRESENTATIVIDADE E TENDÊNCIA DOS PASSIVOS

CONTINGENTES DA UNIÃO

Trabalho de Conclusão de Curso

apresentado ao Departamento de Ciências

Contábeis e Atuarias da Faculdade de

Economia, Administração e Contabilidade

da Universidade de Brasília, como

requisito à conclusão da disciplina

Pesquisa em Ciências Contábeis e

obtenção do grau de Bacharel em Ciências

Contábeis.

Orientador:

Professor M.e Antônio Carlos dos Santos

Linha de Pesquisa: Impacto da

Contabilidade na Sociedade

Área: Contabilidade, Finanças e

Orçamentos Públicos.

BRASÍLIA

2016

Uchida, Fernando Cutrim.

Representatividade e tendência dos passivos contingentes da União –

Fernando Cutrim Uchida - Brasília: UnB / Faculdade de Economia, Administração e Contabilidade, 2016.

50 f.

Orientador: Prof.º M.e Antônio Carlos dos Santos

Monografia (Graduação) - Universidade de Brasília, Faculdade de

Economia, Administração e Contabilidade, 2016.

1. Passivos Contingentes. Evidenciação. Transparência. Anexo de Riscos

Fiscais. Contabilidade Pública.

FERNANDO CUTRIM UCHIDA

REPRESENTATIVIDADE E TENDÊNCIA DOS PASSIVOS CONTINGENTES DA

UNIÃO

BANCA EXAMINADORA

________________________________________________________

Professor M.e Antônio Carlos dos Santos

Orientador Departamento de Ciências Contábeis e Atuariais

Universidade de Brasília

________________________________________________________ Professora M.a Fernanda Jaqueline Lopes

Examinadora

Departamento de Ciências Contábeis e Atuariais

Universidade de Brasília

BRASÍLIA

2016

Não abandoneis, portanto, a vossa confiança;

ela tem grande galardão.

Com efeito, tendes necessidade de perseverança,

para que, havendo feito a vontade de Deus,

alcanceis a promessa.

Porque, ainda dentro de pouco tempo, aquele

que vem virá e não tardará; todavia, o meu justo

viverá pela fé; e: Se retroceder, nele não se

compraz a minha alma. Nós, porém, não somos

dos que retrocedem para a perdição; somos,

entretanto, da fé, para a conservação da alma.

Carta aos Hebreus 10.35-39

AGRADECIMENTOS

À Jesus por seu sustento, apoio e amor incondicional, sempre constantes em minha vida,

permitindo-me conquistar mais essa vitória mesmo sem merecer. Sem Ele não conseguiria

chegar até aqui.

A meus pais, minha irmã e a toda minha família por investirem amor e carinho ao longo

de toda a vida, ensinando-me a ser responsável e a buscar meus sonhos.

À Priscila Mello, meu presente de Deus, por sua paciência e cuidado dedicados ao longo

dessa caminhada que estamos juntos.

A meu tio Waldemir Neto, um dos maiores incentivadores e estimuladores que tenho a

graça de ter ao meu lado.

Aos professores do Departamento de Ciências Contábeis, em especial, ao professor

Antônio Carlos dos Santos, ao qual agradeço pela orientação dispensada, contribuindo

imensamente com o desenvolvimento deste trabalho.

Aos meus amigos e a todos que contribuíram direta ou indiretamente por meio de

orações ou compartilhando conhecimento no período em que estive na UnB.

RESUMO

Os passivos contingentes da União estão presentes no Anexo de Riscos Fiscais, elemento

obrigatório da Lei de Diretrizes Orçamentárias. Sendo assim, o Anexo, com a finalidade de

prover maior transparência dos riscos fiscais, classifica e estima os montantes previsto das

contingências passivas. Em função disso, o presente estudo tem como objetivo analisar as

características, a representatividade e a tendência dos passivos contingentes da União no

período de 2008 a 2015, pois, se não forem adequadamente gerenciados, os passivos

contingentes poderão vir a representar ameaça ao equilíbrio financeiro. Para a realização da

pesquisa, os Anexos de Riscos Fiscais foram utilizados como fontes primárias, todos obtidos a

partir do sítio oficial da Secretaria de Orçamento Federal, bem como algumas informações

constantes no sítio da Secretaria do Tesouro Nacional. As demandas judiciais apresentaram

maior grau de representatividade, com 61,87% do total, seguidas pelas dívidas em processo de

reconhecimento com 23,99%, e em terceiro lugar, as garantias com 14,14%. A pesquisa

sinalizou também para a grande quantidade de contingências sob responsabilidade da Secretaria

do Tesouro Nacional e da Advocacia-Geral da União, além de verificar que há uma

considerável representatividade das contingências em relação às despesas executadas. Desse

modo, é necessária atenção por parte das autoridades públicas para a gestão, principalmente,

das demandas judiciais e dos órgãos com grande quantidade de passivos contingentes, caso

contrário, os riscos fiscais observados poderão se confirmar como elementos de desequilíbrio

fiscal.

Palavras-chaves: Passivos Contingentes. Evidenciação. Transparência. Anexo de Riscos

Fiscais. Contabilidade Pública.

LISTA DE ABREVIATURAS E SIGLAS

AGU Advocacia-Geral da União

ARF Anexo de Riscos Fiscais

Bacen Banco Central do Brasil

BGU Balanço Geral da União

CF/88 Constituição Federal de 1988

CFC Conselho Federal de Contabilidade

CPC Comitê de Pronunciamentos Contábeis

Dest Departamento de Controle das Empresas Estatais

FGTS Fundo de Garantia por Tempo de Serviço

FCVS Fundo de Compensação de Variações Salariais

FMI Fundo Monetário Internacional

IASB International Accounting Standards Board

IPCA Índice Nacional de Preços ao Consumidor Amplo

IPI Impostos de Produtos Industrializados

IPSAS International Public Sector Accounting Standards

IR Imposto de Renda

LDO Lei de Diretrizes Orçamentárias

LOA Lei de Orçamento Anual

LRF Lei de Responsabilidade Fiscal

MCASP Manual de Contabilidade Aplicado ao Setor Público

MTF Manual de Transparência Fiscal

NBC Normas Brasileiras de Contabilidade

OECD Organization for Economic Co-operation and Development

PCASP Plano de Contas Aplicados ao Setor Público

PDRAE Plano Diretor da Reforma do Aparelho do Estado

PPA Plano Plurianual

PGF Procuradoria-Geral Federal

PGFN Procuradoria Geral da Fazenda Nacional

PGU Procuradoria Geral da União

Proagro Programa de Garantia da Atividade Agropecuária

RGPS Regime Geral de Previdência Social

STF Superior Tribunal de Federal

STJ Superior Tribunal de Justiça

STN Secretaria do Tesouro Nacional

TCU Tribunal de Contas da União

SUMÁRIO

1 INTRODUÇÃO ................................................................................................................................ 12

1.1 Objetivos .................................................................................................................................... 14

1.2 Justificativa ................................................................................................................................ 14

1.3 Estrutura do Trabalho .............................................................................................................. 14

2 REFERENCIAL TEÓRICO ........................................................................................................... 16

2.1 Passivos Contingentes ............................................................................................................... 16

2.1.1 Passivos Contingentes na área Pública .............................................................................. 19

2.1.2 Passivos Contingentes na Legislação Brasileira ................................................................ 21

2.2 Reconhecimento e Tratamento contábil dos passivos contingentes ...................................... 24

2.3 Evidenciação e Transparência Fiscal ...................................................................................... 26

2.3.1 Evidenciação (disclosure) Contábil .................................................................................... 26

2.3.2 Transparência na área pública ........................................................................................... 29

3 METODOLOGIA ............................................................................................................................ 31

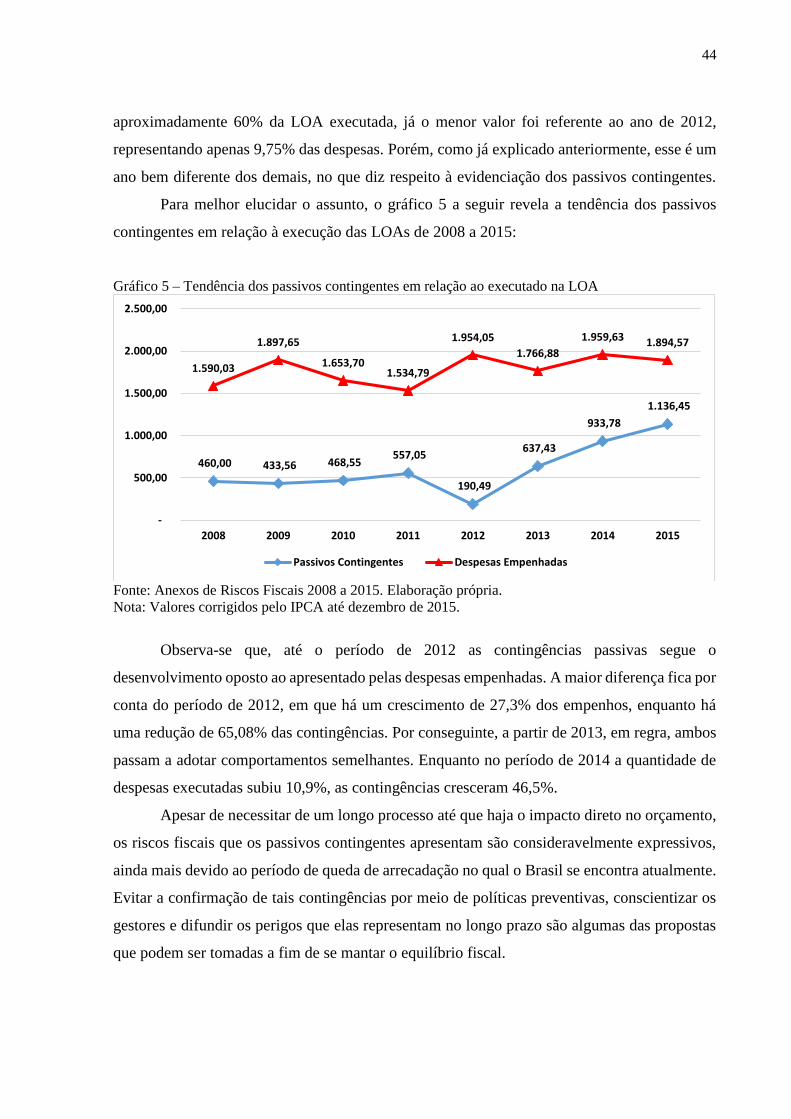

4 RESULTADOS ................................................................................................................................. 34

4.1 Tendência dos tipos de passivos contingentes presentes nos ARFs ...................................... 34

4.2 Demandas Judiciais por tipo de risco fiscal ............................................................................ 38

4.3 Tendência dos passivos contingentes por órgão ..................................................................... 41

4.4 Passivos contingentes em relação ao executado pela LOA .................................................... 43

5 CONSIDERAÇÕES FINAIS .......................................................................................................... 45

12

1 INTRODUÇÃO

Como parte do capitalismo, o Estado e o mercado são as instituições centrais que

coordenam o sistema econômico. Em caso de disfunção de uma delas, o cenário certamente

será de crise. Como exemplo, podemos citar o ocorrido nos anos 1920, que resultou em um

colapso provocado pelo mercado, e a adversidade nas décadas de 1980 e 1990, cuja

responsabilidade foi estatal. No Brasil, a crise do Estado ocorrida durante os anos de 1980 teve

como causa a elevada interferência governamental na economia, a qual resultou em

artificialismos econômicos insustentáveis (BRESSER-PEREIRA, 1995).

De acordo com Sallum Júnior e Kugelmas (1991), o governo Geisel implementou um

programa de substituição de importações fazendo uso de empréstimos externos. Por um lado,

reduziu-se a dependência produtiva, mas por outro, elevou-se a dependência financeira.

Enquanto as taxas internacionais permaneciam baixas, o país mantinha sua capacidade de

pagamento. No entanto, a elevação do preço do petróleo e a alta repentina dos juros restringiu

o acesso brasileiro ao crédito internacional.

Ometto, Furtuoso e Silva (1995, p. 405) asseveram: “Em consequência, aprofunda-se o

endividamento do setor público pela capitalização dos juros da dívida, e a poupança privada vai

crescentemente se colocando a serviço da rolagem da dívida pública. [...]”. As autoras ainda

destacam que o desajuste econômico externo foi a causa do desajuste interno, ocasionando o

agravamento das contas públicas e a aceleração das taxas inflacionárias.

Como resultado, o Brasil afundou-se em uma crise fiscal estatal, que segundo Bresser-

Pereira (1991) possuía algumas características, como por exemplo: déficit público, poupança

pública negativa, dívida pública interna e externa excessivamente elevadas, falta de

credibilidade dos governos, entre outras.

A fim de combater a inflação e tais problemas, diversos planos econômicos – Plano

Cruzado, Plano Bresser, Plano Collor, entre outros – foram implementados, todos sem sucesso.

Após sucessivos fracassos econômicos, o presidente da época, Itamar Franco, nomeou

Fernando Henrique Cardoso como ministro da Fazenda de seu governo. Como ministro,

Fernando Henrique foi o responsável por montar uma equipe econômica homogênea e

comprometida com a formulação de um programa de estabilização inflacionária eficaz, que

mais tarde ficou conhecido como Plano Real. Com esse plano somado à estabilidade da inflação

favoreceu a eleição de Fernando Henrique para o cargo de presidente do Brasil em 1994 (PIO,

2001).

13

Mesmo reduzida a crise inflacionária brasileira, o governo permanecia excessivamente

burocrático e centralizador. Desde os tempos militares, vem-se buscando desburocratizar a

Administração Pública, cujo marco foi o Decreto-Lei 200 de 25 de fevereiro de 1967.

Paralelamente, discutia-se qual o grau de intervenção que o Estado deveria exercer sobre a

economia e procurava-se também encontrar o ponto de equilíbrio para uma reforma estatal que

fosse capaz de se adequar às novas demandas da sociedade brasileira (BRESSER-PEREIRA,

1995).

Sendo assim, em 1995, iniciou-se no Brasil a reforma gerencial por meio da publicação

do Plano Diretor da Reforma do Aparelho do Estado (PDRAE). Assim sendo, Bresser-Pereira

(1995) afirma que por meio da reforma do aparelho do Estado, a Administração Pública passa

a ser orientada por valores de qualidade e eficiência na prestação de serviços público, como

também pelo desenvolvimento de uma cultura gerencial dentro das organizações.

Nesse contexto de reforma estatal e visando reduzir os desequilíbrios fiscais ainda

persistentes, é promulgada a Lei de Responsabilidade Fiscal (LRF), a qual está pautada em

princípios de responsabilidade, transparência e controle das contas públicas. A LRF foi

inspirada na legislação americana e neozelandesa, considerados pela Organization for

Economic Co-operation and Development (OECD) como modelo básico de legislação

orçamentária (MENINI, 2003).

Entre as exigências constantes da LRF, encontra-se o demonstrativo Anexo de Riscos

Fiscais, que deve ser anualmente evidenciado como Anexo da Lei de Diretrizes, o qual tem

como finalidade apresentar condições para a avaliação de passivos contingentes e outros riscos

capazes de afetar as contas públicas, além de informar as providências a serem tomadas, caso

tais riscos se concretizem.

Segundo Pêgo Filho e Pinheiro (2013), mediante ao fato dos passivos contingentes

serem dívidas que os impactos fiscais e macroeconômicos se encontram no passado, e por

estarem em processo de reconhecimento, o Anexo de Risco Fiscal (ARF) contribui para a saúde

das contas públicas. Em outras palavras, se não forem adequadamente geridos, os passivos

contingentes podem colocar em risco o equilíbrio das contas ao desencadear o aumento da

dívida pública.

Em função do contexto da crise fiscal atual, cujas consequências ainda são perceptíveis,

e o atual cenário de busca por transparência, bem como a necessidade de controle das contas

públicas e os possíveis impactos que os passivos contingentes representam em termos de riscos

fiscais, foi estabelecido o seguinte questionamento: Quais as características,

representatividade e tendência dos passivos contingentes da União no período de 2008 a 2015?

14

1.1 Objetivos

Em razão do risco fiscal que os passivos contingentes podem representar, tem-se por

objetivo geral analisar as características, a representatividade e a tendência dos passivos

contingentes da União no período de 2008 a 2015, levando-se em consideração aspectos

constitucionais, legais, orçamentários e doutrinários a respeito do tema por meio de pesquisa

em normativos. Para tanto, foram definidos os seguintes objetivos específicos:

identificar os passivos contingentes presentes nos Anexos de Riscos Fiscais;

classificar o comportamento dos passivos contingentes segundo seus riscos;

segregar o comportamento dos passivos contingentes por órgão; e

demonstrar a representatividade desses tipos de passivos em relação ao valor

executado nas Leis Orçamentárias Anuais (LOA).

1.2 Justificativa

A complexidade da gestão dos bens públicos exige dos políticos e gestores extrema

cautela na tomada de decisões e atenção aos riscos que o Estado está sujeito. Práticas de boa

governança tornam-se imprescindíveis para a saúde fiscal do governo e consequentemente para

toda a população. Entre esses aspectos gerenciáveis, encontram-se os passivos contingentes,

que, em função de suas peculiaridades, podem muitas vezes se apresentar ocultos ao governo,

representando, a médio ou longo prazo, risco ao equilíbrio financeiro do país.

Assim sendo, foi possível perceber que vários são os riscos fiscais aos quais a União

está sujeita, contudo, poucos são os trabalhos que se preocupam exclusivamente com os

passivos contingentes constantes do Anexo de Riscos Fiscais e usualmente publicados na Lei

de Diretrizes Orçamentárias (LDO).

A atualidade do tema é um fator de interesse também, pois o contexto da crise político-

econômica traz a necessidade de se diminuírem todos os riscos a que o Estado está sujeito,

incentivando-se ainda mais o exercício da transparência das contas públicas.

1.3 Estrutura do Trabalho

Este trabalho é composto por cinco seções: a) introdução, a qual é feita uma breve

contextualização sobre o tema, é definido o problema, expõem-se os objetivos, a justificativa e

a própria estrutura; b) o referencial teórico, abordando sobre os conceitos de passivos

contingentes, os passivos contingentes na legislação e sobre a evidenciação e a transparência

15

pública; c) a metodologia, onde são expostos as tipologias e procedimentos da pesquisa; d) a

descrição e análise dos dados, em que são evidenciados os resultados apurados; e, por fim, as

considerações finais.

16

2 REFERENCIAL TEÓRICO

Os ARFs foram introduzidos na LDO graças ao artigo 4º, § 3º, da LRF. O objetivo

principal do ARF é evidenciar os riscos fiscais capazes de afetar as contas públicas, mas, em

especial, expor os passivos contingentes da União. A seguir, observaremos as principais

características a respeito do tema.

2.1 Passivos Contingentes

Passivo, conforme conceito apresentado por Sá (2008), representa a quantidade do

patrimônio destinada à terceiros que serviu como fonte para a formação da substância

patrimonial da empresa. Marion (2009), por sua vez, explica que o passivo, também conhecido

como exigibilidade, é composto por uma obrigação no momento em que ocorre a avaliação da

organização, sendo esta obrigação uma responsabilidade de agir ou de cumprir alguma coisa.

Silva (2012) assevera que a existência do passivo está vinculada a uma obrigação

presente, o que representa para a entidade a tarefa de executar determinada ação. Ainda segundo

Silva, a obrigação surge, em regra, no momento da entrega do ativo ou da formalização de um

contrato irrevogável para a aquisição de ativos, significando real compromisso com um

desembolso futuro.

Niyama e Silva (2013) apresentam as características do que é um passivo a partir da

essência indicada pelo Comitê de Pronunciamentos Contábeis (CPC). De acordo com eles,

existem três elementos fundamentais sempre presentes nos passivos, quais sejam:

a) ser uma obrigação atual da entidade;

b) resultante de eventos passados; e

c) cuja liquidação implicará no desembolso de benefícios econômicos.

Todavia, em determinadas situações, nem sempre é uma tarefa simples observar os

requisitos para se caracterizar os passivos. Iudícibus (2009, p.141, grifos do autor) afirma: “O

problema principal do passivo não reside em sua mensuração, mas em quando reconhecê-lo e

registrá-lo”. O autor ainda adverte que existem momentos em que os contadores poderão

registrar as exigibilidades apesar de, conceitualmente, não terem sido atingidos todos os

requisitos de passivo, a depender da necessidade ou conveniência entendida pelo profissional.

Os passivos contingentes servem como exemplo de passivo a ser registrado quando não

apresentam conceitualmente todos os requisitos para seu reconhecimento, pois, embora sejam

chamados de passivo, não podem ser considerados como tal para fins de reconhecimento.

17

Já o significado de contingência é ser uma eventualidade, um acontecimento baseado na

incerteza que pode acontecer ou não. No âmbito contábil, tal significado é apresentado no

Statement of Financial Accounting Standards nº 5 (1975), como um conjunto de circunstâncias

ou situações incertas que envolvem um possível ganho ou perda para a empresa, a depender de

evento futuro. Caso seja um ganho, é um ativo contingente; no caso de perda, é um passivo

contingente.

A respeito dos passivos contingentes especificamente, Hendriksen e Breda (2009, p.

288) os definem como sendo:

um sacrifício futuro provável de benefícios econômicos, resultante de

obrigações presentes de uma entidade no sentido de transferir ativos ou prestar

serviços a outras entidades no futuro, em consequência de transações ou

eventos passados, e cuja liquidação depende de um ou mais eventos futuros

com alguma probabilidade de ocorrência.

Já a concepção apresentado por Iudícibus (2009) é mais simples e genérico, porém,

segue o entendimento de Hendriksen e Breda, ao definir os passivos contingentes como

obrigações cujo surgimento depende da ocorrência de um evento futuro. Polackova (1999), por

sua vez, descreve os passivos contingentes como obrigações que podem ou não ocorrer,

dependendo da sucessão de eventos particulares.

Além disso, o CPC, órgão responsável por padronizar a compreensão contábil no Brasil,

no Pronunciamento Técnico de número 25, que versa sobre a contingência passiva, define-a

como sendo:

a) uma obrigação possível que resulta de eventos passados e cuja existência

será confirmada apenas pela ocorrência ou não de um ou mais eventos

futuros incertos não totalmente sob controle da entidade; ou

b) uma obrigação presente que resulta de eventos passados, mas que não é

reconhecida porque

i. não é provável que uma saída de recursos que incorporam benefícios

econômicos seja exigida para liquidar a obrigação; ou

ii. o valor da obrigação não pode ser mensurado com suficiente confiabilidade

(CPC, 2009, p. 4, grifos nossos).

O objetivo principal do CPC 25 é estabelecer critérios de reconhecimento e uma base

de mensuração apropriada às provisões de ativos e passivos contingentes. Para tal, um dos

métodos apresentados pelo pronunciamento baseia-se em avaliações periódicas dessas

exigibilidades, pois, assim, é possível determinar qual a probabilidade de existência ou

ocorrência da obrigação (CPC, 2009). Existem três tipos de classificação dessa probabilidade:

provável, possível ou remota. Mais à frente se aprofundará no reconhecimento e no tratamento

contábil adequado para os passivos contingentes.

18

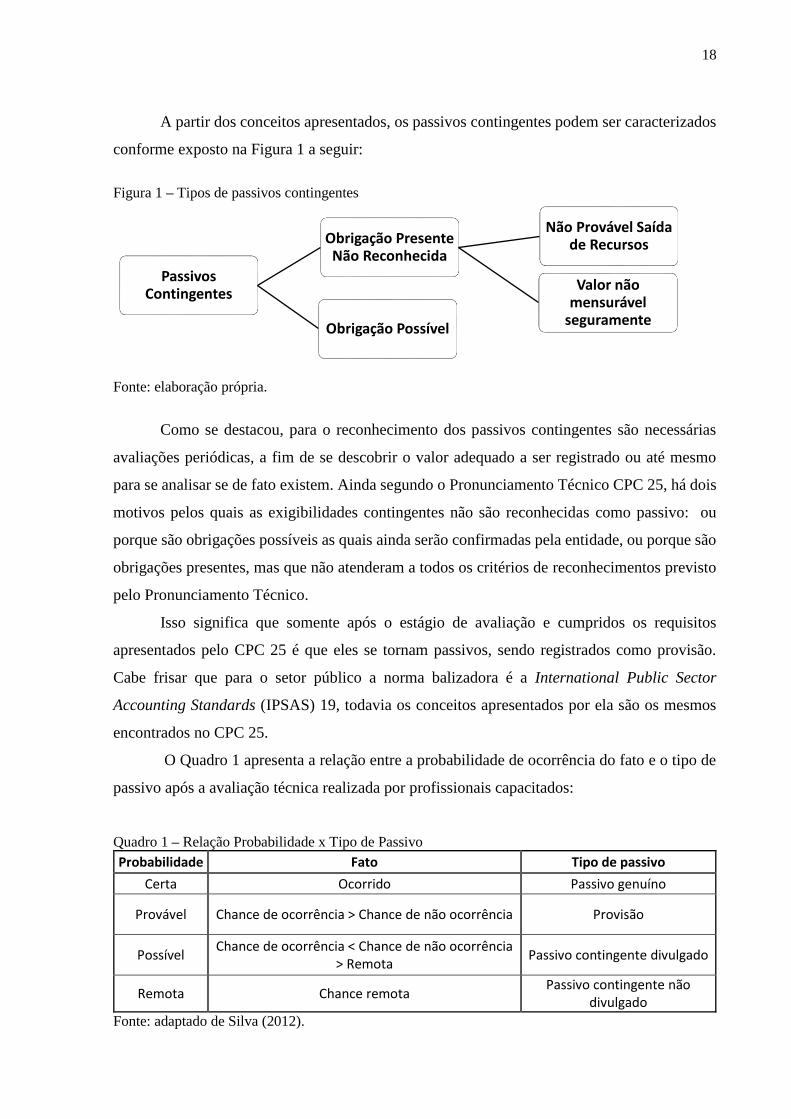

A partir dos conceitos apresentados, os passivos contingentes podem ser caracterizados

conforme exposto na Figura 1 a seguir:

Figura 1 – Tipos de passivos contingentes

Fonte: elaboração própria.

Como se destacou, para o reconhecimento dos passivos contingentes são necessárias

avaliações periódicas, a fim de se descobrir o valor adequado a ser registrado ou até mesmo

para se analisar se de fato existem. Ainda segundo o Pronunciamento Técnico CPC 25, há dois

motivos pelos quais as exigibilidades contingentes não são reconhecidas como passivo: ou

porque são obrigações possíveis as quais ainda serão confirmadas pela entidade, ou porque são

obrigações presentes, mas que não atenderam a todos os critérios de reconhecimentos previsto

pelo Pronunciamento Técnico.

Isso significa que somente após o estágio de avaliação e cumpridos os requisitos

apresentados pelo CPC 25 é que eles se tornam passivos, sendo registrados como provisão.

Cabe frisar que para o setor público a norma balizadora é a International Public Sector

Accounting Standards (IPSAS) 19, todavia os conceitos apresentados por ela são os mesmos

encontrados no CPC 25.

O Quadro 1 apresenta a relação entre a probabilidade de ocorrência do fato e o tipo de

passivo após a avaliação técnica realizada por profissionais capacitados:

Quadro 1 – Relação Probabilidade x Tipo de Passivo

Probabilidade Fato Tipo de passivo

Certa Ocorrido Passivo genuíno

Provável Chance de ocorrência > Chance de não ocorrência Provisão

Possível Chance de ocorrência < Chance de não ocorrência

> Remota Passivo contingente divulgado

Remota Chance remota Passivo contingente não

divulgado

Fonte: adaptado de Silva (2012).

Passivos Contingentes

Obrigação Presente Não Reconhecida

Não Provável Saída de Recursos

Valor não mensurável

seguramenteObrigação Possível

19

Em síntese, a contingência passiva nada mais é do que um estágio entre a provisão e o

reconhecimento. Contudo, as provisões também dependem de eventos futuros, o que pode levar

à confusão quanto à distinção de provisão e contingência.

Provisão, de acordo com o CPC 25 (2009), é um passivo de valor ou prazo indefinido.

Aprofundando ainda mais essa definição, a Comissão de Terminologia do Conseil Nacional de

Comptabilité (1997 apud Pereira, Giuntini e Boaventura, 2002) versa que provisão é uma

diminuição de valor de um ativo ou de um aumento do passivo exigível de longo prazo, cujos

eventos supervenientes ou em curso se apresentam de modo previsível na data das

demonstrações financeiras.

Destarte, Larriba Díaz-Zorita (2007 apud NIYAMA e SILVA, 2013) reforça que a

provisão é um passivo incerto no que diz respeito à quantia ou data de vencimento de uma

obrigação certa, enquanto a contingência é uma exigibilidade que ainda será confirmada por

evento posterior. O CPC 25 (2009) também diferencia ambos os termos ao sustentar, no item

12 do Pronunciamento, que, de modo geral, todas as provisões são contingentes por serem

incertas quanto ao seu valor ou prazo.

Por outro lado, Niyama e Silva (2013) reforçam que a contingência também não pode

ser confundida com uma estimativa. Isso significa dizer que o passivo contingente pode ser

fruto de uma estimativa, entretanto as estimativas não podem ser consideradas como passivos

contingentes. Um exemplo disso é a depreciação, que está sujeita à estimativa de valor mesmo

sendo uma obrigação presente.

Entendidos os principais conceitos de passivos contingentes, podemos perceber a

dificuldade que há em: primeiro, identificar as exigibilidades contingentes de maneira correta;

e, segundo, em mensurá-las. O setor público enfrenta esse mesmo tipo de problema, com um

agravante: caso não sejam tratados adequadamente, tais passivos podem exercer impacto direto

na dívida pública, pois representam um tipo de risco fiscal ao Estado. Em função disso, na

subseção seguinte, veremos como os passivos contingentes são tratados no âmbito

governamental.

2.1.1 Passivos Contingentes na área Pública

Órgãos como o Banco Central do Brasil (Bacen), o Fundo Monetário Internacional

(FMI) e diversos autores discorrem a respeito dos passivos contingentes sob uma perspectiva

econômica voltada para o setor público. Para o Bacen, por meio do Manual de Finanças

Públicas (2006), os passivos contingentes, ou os “esqueletos”, são dívidas juridicamente

reconhecidas pelo Governo, de valor certo, e correspondentes aos déficits passados que não

20

foram contabilizados. Essa definição relaciona-se aos ajustes patrimoniais resultantes de

variações nos saldos da dívida líquida, mais especificamente àquelas não consideradas no

cálculo do déficit público, de cujos passivos contingentes fazem parte.

Por outro lado, Polackova (1999) explica que as exigibilidades contingentes surgem de

fatores endógenos ou exógenos ao governo. Por exemplo, em caso de desastre natural, o evento

é do tipo exógeno, pois não advém da atuação governamental; já o aumento dos riscos fiscais

como consequência da criação de um programa social é um exemplo de evento endógeno.

Ou seja, para o setor público, as contingências representam risco fiscal, o que significa

dizer que estão associadas à variância do déficit ou da dívida pública (PÊGO FILHO e

PINHEIRO, 2004). Brixi e Schick (2002) entendem que o risco fiscal é uma fonte de estresse

financeiro futuro a qual um governo poderá enfrentar.

Por outro lado, Almeida-Santos (2014), considera que os riscos fiscais são originários

da probabilidade da ocorrência de fatos ou eventos que venham impactar negativamente as

contas públicas. Se o controle da política fiscal não for adequadamente empregado, ainda de

acordo com Brixi e Schick (2002), os riscos fiscais representarão a origem de uma pressão

financeira futura sobre as autoridades fiscais do país. Os autores ainda dividem os passivos

provenientes dos riscos em quatro tipos:

a) passivos diretos – obrigações previsíveis, que irão surgir em qualquer

momento;

b) passivos contingentes – obrigações desencadeadas por um discreto, mas

incerto evento [...];

c) passivos explícitos – obrigações específicas de governo definidas por lei

ou contrato [...]; e

d) passivos implícitos – obrigação moral ou fardo esperado para o governo

não em sentido legal, mas baseado nas expectativas públicas e pressões

políticas (Brixi e Schick, 2002, p. 22, tradução nossa).

Por sua vez, o FMI exerceu influência de modo considerável no trato dos riscos fiscais

no Brasil, sendo vetor de impulsão para diversas políticas voltadas à transparência e gestão,

entre as quais se tem como uma das principais a LRF. Por meio do Código de Transparência

Fiscal, o FMI (2014, p. 19) define as contingências como “[...] obrigações de pagamento cuja

data de realização e valor dependem da ocorrência de algum evento futuro específico/incerto,

ou de uma série de eventos futuros. Exemplos: garantias, indenizações e cartas de fiança”. Já

no Manual de Transparência Fiscal (MTF), o órgão internacional assevera que a origem dos

passivos contingentes pode ser tanto garantias explícitas quanto implícitas, e vai além ao listar

um rol exemplificativo para esses passivos, como podemos observar a seguir:

21

a) Passivos Explícitos

Garantias de depósitos em bancos comerciais e de outros itens do balanço

patrimonial, de empréstimos para outros níveis de governo ou empresas

públicas, de taxa de câmbio, de demanda ou receita em contrato de parcerias

público-privadas e as emitidas contra a possibilidade de passivos ambientais;

programas de seguro do governo (safras, enchentes);

programas assistenciais subfinanciados; e

capital não integralizado e outras possíveis obrigações legais.

b) Passivos Implícitos

Resgate de bancos;

cobertura de passivos de entidades privatizadas;

insucesso dos investimentos de fundos não garantidos de pensão, emprego ou

proteção social;

auxílio no caso de desastres ambientais ou calamidades; e

dívidas de governos infranacionais.

(FMI, 2007, p. 62)

Ainda no MTF (2007), é ressaltada a importância de não apenas se entender como

funcionam esses passivos, mas também monitorá-los e, se possível, quantificá-los. É

interessante notar que, embora os desastres naturais e a consequente necessidade de o governo

prestar assistência sejam normalmente considerados fatos inesperados, muitos casos

apresentam um elemento de previsibilidade. Assim sendo, faz-se mister levar a previsibilidade

em consideração para fins de transparência.

2.1.2 Passivos Contingentes na Legislação Brasileira

A legislação brasileira também trata dos passivos contingentes. Na Constituição Federal

de 1988 (CF/88), estão previstos, no artigo 165, as leis de iniciativa do Poder Executivo

responsáveis pelo orçamento público brasileiro, quais sejam: o Plano Plurianual (PPA), a LDO

e a Lei Orçamentária Anual (LOA). Em função do foco do presente estudo, nos ativemos à

LDO, que é a responsável por orientar a LOA no que tange à sua elaboração, aprovação e

execução. Mas não está restrita a esse tema, conforme podemos observar no §2º do artigo 165

da Carta Magna:

§ 2º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da

administração pública federal, incluindo as despesas de capital para o

exercício financeiro subsequente, orientará a elaboração da lei orçamentária

anual, disporá sobre as alterações na legislação tributária e estabelecerá a

política de aplicação das agências financeiras oficiais de fomento.

Com o advento da LRF, foram agregadas à Lei de Diretrizes Orçamentárias novas

funções e mais três anexos de controle das finanças, cujo objetivo principal é manter o equilíbrio

das receitas e despesas públicas. Focaremos especificamente no ARF, que, segundo o §3º do

art. 4º da LRF, é o local em que serão avaliados os passivos contingentes e os demais riscos

22

fiscais capazes de afetar as contas públicas, além de informar as providências necessárias, caso

os riscos se confirmem.

A finalidade do ARF, conforme Rodrigues e Lopes (2006), é apresentar a evidenciação

dos riscos fiscais que colocam sob ameaça as contas públicas. Os autores ainda correlacionam

esse Anexo às notas explicativas, aos demonstrativos e aos quadros suplementares presentes na

iniciativa privada, em virtude de possuírem o mesmo fim. Para atingir a transparência

requisitada pela LRF, o Anexo de Riscos Fiscais referente à LDO de 2015 classifica os riscos

de duas maneiras: riscos da dívida e riscos orçamentários. Vejamos a definição extraída do texto

dessa lei:

Os riscos orçamentários dizem respeito à possibilidade das receitas e despesas

projetadas na elaboração do projeto de lei orçamentária anual não se

confirmarem durante o exercício financeiro. Tanto do lado da receita quanto

da despesa, os riscos decorrem de fatos novos e imprevisíveis à época da

elaboração do projeto de lei orçamentária, como a não concretização das

hipóteses e parâmetros utilizados nas projeções e/ou a ocorrência de decisões

de alocação de recursos ou mudanças na legislação.

[...] [Os riscos da dívida] se subdividem em duas categorias: os riscos relativos à

administração da dívida pública e os riscos decorrentes dos passivos

contingentes (BRASIL, 2015, Anexo V, p. 2 e 9).

Nota-se que o conceito de risco fiscal observado anteriormente é genérico, cabendo ao

Anexo da LDO detalhar as suas duas espécies. A norma não explica exatamente o significado

de riscos da dívida, porém os distingue em duas categorias: riscos relativos à administração da

dívida pública mobiliária e riscos decorrentes de passivos contingentes. No caso dos passivos

contingentes, a definição presente é semelhante àquela do CPC 25 para os tipos de

contingências:

As contingências passivas referem-se a possíveis novas obrigações cuja

confirmação depende da ocorrência ou não de um ou mais eventos futuros, ou

que a probabilidade de ocorrência e magnitude dependem de condições

exógenas imprevisíveis. São também consideradas contingentes as obrigações

que surgem de eventos passados, mas que ainda não são reconhecidas por ser

improvável a necessidade de liquidação ou porque o valor ainda não pode ser

mensurado com suficiente segurança (BRASIL, 2015, Anexo V, p.17).

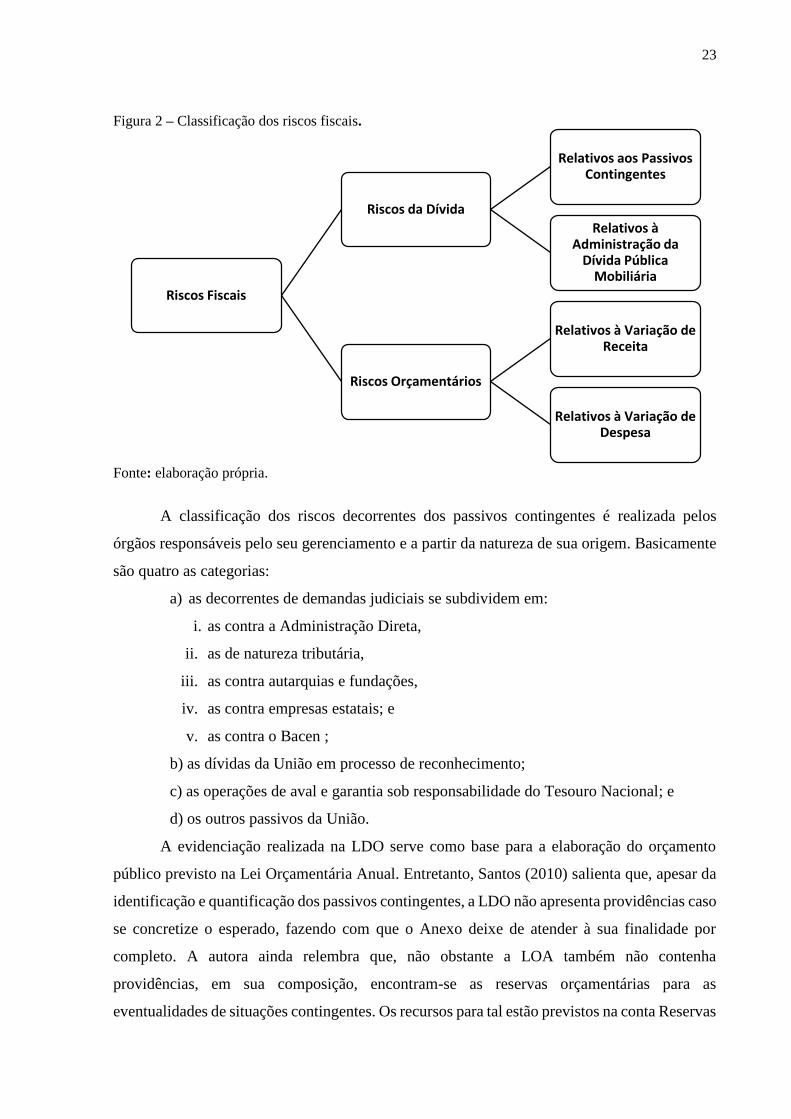

Essa classificação também vem sendo utilizada pelas Leis de Diretrizes Orçamentárias

anteriores. A figura 2, a seguir, demonstra a divisão presente na LDO 2015 no que diz respeito

ao tipo de risco:

23

Figura 2 – Classificação dos riscos fiscais.

Fonte: elaboração própria.

A classificação dos riscos decorrentes dos passivos contingentes é realizada pelos

órgãos responsáveis pelo seu gerenciamento e a partir da natureza de sua origem. Basicamente

são quatro as categorias:

a) as decorrentes de demandas judiciais se subdividem em:

i. as contra a Administração Direta,

ii. as de natureza tributária,

iii. as contra autarquias e fundações,

iv. as contra empresas estatais; e

v. as contra o Bacen ;

b) as dívidas da União em processo de reconhecimento;

c) as operações de aval e garantia sob responsabilidade do Tesouro Nacional; e

d) os outros passivos da União.

A evidenciação realizada na LDO serve como base para a elaboração do orçamento

público previsto na Lei Orçamentária Anual. Entretanto, Santos (2010) salienta que, apesar da

identificação e quantificação dos passivos contingentes, a LDO não apresenta providências caso

se concretize o esperado, fazendo com que o Anexo deixe de atender à sua finalidade por

completo. A autora ainda relembra que, não obstante a LOA também não contenha

providências, em sua composição, encontram-se as reservas orçamentárias para as

eventualidades de situações contingentes. Os recursos para tal estão previstos na conta Reservas

Riscos Fiscais

Riscos da Dívida

Relativos aos Passivos Contingentes

Relativos à Administração da

Dívida Pública Mobiliária

Riscos Orçamentários

Relativos à Variação de Receita

Relativos à Variação de Despesa

24

de Contingência, cuja constituição vem desde a elaboração do Projeto da LOA, seguindo

determinação da LDO e a previsão do artigo 5º da LRF, conforme tratado nessa Lei

Complementar:

O projeto de lei orçamentária anual, elaborado de forma compatível com o

plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta

Lei Complementar:

[...]

III - conterá reserva de contingência, cuja forma de utilização e montante,

definido com base na receita corrente líquida, serão estabelecidos na lei de

diretrizes orçamentárias, destinada ao:

[...]

b) atendimento de passivos contingentes e outros riscos e eventos fiscais

imprevistos (BRASIL, 2000).

Dessa forma, os conceitos apresentados pela Contabilidade para os passivos

contingentes deixam claro que eles representam risco para o planejamento financeiro

governamental caso a boa gestão seja negligenciada.

Posto isso, analisaremos como são realizados os tratamentos contábeis das

contingências passivas de acordo com os principais normativos a respeito do tema.

2.2 Reconhecimento e Tratamento contábil dos passivos contingentes

Impulsionada pelo surgimento do CPC, a Contabilidade brasileira, nos últimos anos,

vem passando por um processo de adequação às normas internacionais, sendo este órgão

responsável pelos estudos e emissão dos pronunciamentos internacionais no Brasil. Após

emissão dos Pronunciamentos Técnicos oriundos do CPC, o Conselho Federal de Contabilidade

(CFC) transforma-os em Normas Brasileiras de Contabilidade (NBC), para que haja apoio

normativo da aplicação técnica por profissionais que trabalham com a Contabilidade.

Atualmente, a norma contábil referente aos passivos contingentes no setor privado é a NBC TG

25 (R1).

Segundo a NBC TG 25 (R1), o reconhecimento das contingências só ocorre a partir do

momento em que a saída de benefícios econômicos futuros se tornou provável. Após isso, em

regra, a provisão deve ser reconhecida nas demonstrações contábeis do período em que ocorre

a mudança da estimativa de probabilidade. A exceção se dá nas circunstâncias de extrema

raridade em que nenhuma estimativa confiável pode ser realizada. Já nos casos em que a

probabilidade de ocorrência é apenas possível, basta a entidade divulgar uma breve descrição

da natureza do passivo contingente, descrevendo cada uma das classes na data do balanço. Por

25

fim, nas situações em que a probabilidade é apenas remota, nenhum tratamento específico é

necessário.

O anexo I dessa NBC apresenta essas informações de forma resumida, conforme

podemos observar no quadro 2, a seguir:

Quadro 2 – Classificação dos passivos segundo probabilidade de execução

Probabilidade Tratamento Itens da norma

Provável

Mensurável com suficiente segurança

Provisionar Itens 14, 30, 84 e

85

Não mensurável com suficiente segurança

Divulgar em notas explicativas Itens 27 e 86

Possível Divulgar em notas explicativas Itens 27 e 86

Remota Não reconhece o passivo

contingente Itens 27 e 86

Fonte: NBC TG 25 (R1), com adaptações.

Apesar de ser um conceito essencialmente da Contabilidade, os responsáveis pela

avaliação dos passivos contingentes não são necessariamente contadores. No caso do setor

público, a avaliação das demandas judiciais contra a União é realizada com base na Portaria da

Advocacia-Geral da União (AGU) 40 de 10 de fevereiro de 2015, cuja classificação dos riscos

segue o entendimento da norma contábil.

Segundo o ARF de 2015, a competência da representação judicial e extrajudicial desses

tipos de demanda varia de acordo com o polo passivo contra o qual a lide é interposta, sendo,

conforme a natureza da causa, subdivididas entre as secretarias da AGU, quais sejam:

Procuradoria-Geral da União (PGU), Procuradoria-Geral da Fazenda Nacional (PGFN),

Procuradoria-Geral Federal (PGF).

Sendo assim, a Secretaria do Tesouro Nacional (STN), pelo Manual de Contabilidade

Aplicado ao Setor Público (2015), reforça que se faz necessária a avaliação periódica dos

passivos contingentes para se identificar o momento em que a saída de recursos se tornou

provável. Destarte, os passivos contingentes só devem ser registrados em contas de controle,

conforme o Plano de Contas Aplicados ao Setor Público (PCASP), isto é, não podem ser

reconhecidos no grupo de contas com características patrimoniais.

26

Segundo o Manual (STN, 2015), uma conta com natureza de controle é aquela capaz de

registrar, evidenciar e processar os atos de gestão cujos efeitos resultam em modificações no

patrimônio da entidade pública, bem como aqueles com funções específicas de controle. Em

termos simples, são as situações não compreendidas no patrimônio, mas que podem vir a afetá-

lo direta ou indiretamente. Por outro lado, as contas patrimoniais, de acordo com Lima e Castro

(2015), são aquelas as quais representam componentes do patrimônio cujos saldos são reunidos

de um ano para o outro.

Cabe ainda ressaltar que, segundo Lima e Castro (2015), na área pública, existe uma

lógica contábil distinta daquela presente no setor privado. Essa lógica permite à Administração

Pública que os lançamentos efetuados demonstrem o acompanhamento da execução

orçamentária, o conhecimento do patrimônio, a interpretação dos resultados financeiros e

econômicos, entre outros. Para que isso ocorra, segundo o Manual, o plano de contas público

agrupa a natureza da informação contábil em contas divididas em três grupos: orçamentário,

patrimonial e de controle.

Segue exemplo do Manual de Contabilidade Aplicado ao Setor Público (MCASP) para

o lançamento do registro de passivos contingentes em que podemos observar o lançamento

dentro de uma conta com natureza de controle:

Registro de passivos contingentes

Natureza de informação: típica de controle

D 7.4.1.x.x.xx.xx Controle de Passivos Contingentes

C 8.4.1.x.x.xx.xx Execução de Passivos Contingentes

(STN, 2015, p.188)

2.3 Evidenciação e Transparência Fiscal

Analisados os conceitos iniciais de passivos contingentes, sua importância perante as

finanças públicas e o tratamento previsto pelos mais diversos órgãos da esfera governamental,

faz-se necessário o aprofundamento dos conceitos de transparência e evidenciação contábil,

porquanto tais temas são de extrema importância para o emprego das contingências passivas.

2.3.1 Evidenciação (disclosure) Contábil

Niyama e Silva (2013) afirmam que a Contabilidade é o canal de comunicação entre os

agentes econômicos na procura por oportunidades de investimento e na avaliação de riscos. A

abertura de mercado e a necessidade de informações mais comparáveis direcionou a ciência

contábil brasileira para uma evolução normativa e procedimental. Como já mencionado

anteriormente, visa-se à adequação das normas ao padrão internacional advindas do

27

International Accounting Standards Board (IASB), e uma de suas principais característica é

prezar pela essência sobre a forma.

Isso reforça a ideia apresentada por Rodrigues e Lopes (2006), que, segundo os autores,

o fim precípuo da Contabilidade só é atingido no momento da materialização da evidenciação

das informações. Pode-se concluir, portanto, que se não existir uma evidenciação fidedigna

capaz de retratar as transações contábeis, a informação apresentada não possui valor algum.

No passado, discutia-se se a evidenciação era um princípio ou um objetivo da

contabilidade. Apesar de ter sido utilizada como princípio em países como o México e

Venezuela, a conclusão obtida é de que a evidenciação “[...] é mais do que um princípio, ela é

uma espécie de canal, de elo entre os postulados/princípios contábeis e os objetivos da

Contabilidade, ou seja, é o meio/processo que permite à Contabilidade atingir seus objetivos”

(AQUINO e SANTANA, 1992, p. 14).

Simplificando, a evidenciação é a apresentação da informação contábil sem que ela seja

afetada por alguma omissão ou excesso de informação, tornando os demonstrativos fidedignos.

O porém está em como e para quem essa informação será apresentada. Iudícibus (2009) frisa

que é necessário caracterizar um perfil do investidor médio e observar as circunstâncias de

tempo e espaço, a quantidade e a qualidade de informações que ele é capaz de “digerir”. O autor

também salienta que, para existir qualidade na informação, ela precisa ser, simultaneamente,

adequada, justa e plena quanto, pelo menos, ao detalhe que está sendo evidenciado.

Contudo, a evidenciação torna-se ineficiente se os dados apresentados não possuírem

materialidade e se não forem relevantes sob a ótica avaliada. A materialidade nada mais é do

que a seleção de dados que podem ser considerados relevantes. Para que ela seja considerada

dessa forma, Niyama e Silva (2013) afirmam que a relevância das informações está vinculada

ao poder de influência das decisões econômicas em caso de omissão ou distorção das mesmas.

Todavia, também não é adequado levar para o outro extremo, ou seja, selecionar

excessivamente informações. Por outro lado, frequentes omissões de dados singulares podem

vir a afetar todo o conjunto, sendo este relevante para a tomada de decisão.

Identificar qual o ponto de “corte” da materialidade é de difícil aplicação, uma vez que ela é

repleta de subjetividade. Uma informação pode ser material para algum usuário e para outros,

não; isso significa dizer que, sem o direcionamento para o tipo adequado de usuário, há o risco

de “pecar” por excesso de informação, prejudicando a eficiência dos demonstrativos.

Dantas et al (2005) segue essa linha de entendimento ao afirmar que a despeito de se

relacionar com dados quantitativos, a materialidade e relevância são entendimentos subjetivos

fundamentados por opiniões, o que pode gerar dificuldade para se estabelecer o que deve ser

28

evidenciado. Já o CPC 00 R1 (2011) retrata a valia da apresentação da informação de modo a

atender equilibradamente os diversos usuários sem que isso afete o disclosure das informações.

Conforme esse CPC, as demonstrações contábeis, de modo geral, são apresentadas para os

usuários externos, haja vista as finalidades e necessidades distintas desses usuários.

De acordo com Iudícibus (2009), no Brasil, o entendimento de evidenciação está

estritamente ligado ao de notas explicativas, entretanto, o autor reforça que estão disponíveis

várias formas de evidenciar, como por exemplo, por meio das demonstrações contábeis, das

informações entre parênteses, de quadros e demonstrativos suplementares, de comentários do

auditor, entre outros. Caso não seja realizado um bom trabalho de evidenciação, o usuário deixa

de confiar nas informações demonstradas, o que as torna sem valor algum, pois se prejudica

diretamente a tomada de decisão.

A confiança é imprescindível na relação entidade-usuário, independentemente do tipo

de setor, conforme exemplificado por Dantas et al (2010), quando a falta de confiança do

público no sistema bancário ocasionou a quebra de bancos na Inglaterra, Estados Unidos, Itália

e Alemanha. Isso impulsionou à criação de regulamentações para melhorar a qualidade da

informação disponibilizada ao usuário, para que então fosse permitido a ele avaliar

adequadamente os riscos dos negócios.

Dantas et al (2005) expõem sobre a dualidade da evidenciação, ao constatarem que o

crescimento do nível de evidenciação representa uma “via de mão dupla” para as empresas,

porque ao beneficiar os usuários com as informações indispensáveis para a decisão, são criadas

condições que fortalecem o avanço do mercado de capitais, refletindo, também, na valorização

da entidade, na confiança dos credores, entre outros. Conquanto haja tais benefícios, existe uma

relutância das organizações em aumentar a medida de evidenciação, sob as premissas de

proteção estratégica, preocupações com questionamentos jurídicos ou com os custos para a

elaboração das informações. Ainda segundo os autores, as empresas procuram se limitar ao

requerido pelas leis ou pelas normas dos órgãos reguladores.

Apesar de haver aspectos negativos devido à evidenciação de determinados tipos de

informação empresarial, no setor público, em regra, a ideia é oposta. Quanto maior a

transparência, mais equilibrada fica a relação do Estado-cidadão, reduzindo o nível de

assimetria da informação e atendendo aos princípios pertinentes à área pública.

Portanto, tornar possível o controle e a fiscalização da sociedade sobre as atividades de

seus representantes tem como consequência o fortalecimento da democracia e do país.

29

2.3.2 Transparência na área pública

O controle e a fiscalização atinge uma dimensão de responsabilidade muito maior na

área pública, porquanto o gestor lida diretamente com a res publica, que é financiada pelos

tributos pagos por toda a sociedade. Como consequência, a coletividade tem interesse pelo

modo de gestão das contribuições pagas por cada cidadão, já que o resultado da má gestão afeta

direta ou indiretamente a todos.

A sociedade tem o direito de exercer o controle e solicitar a prestação de contas de como

os seus recursos estão sendo empregados, e isso só é viável por meio da transparência

governamental. A transparência está alinhada ao princípio da publicidade, previsto no artigo 37

da CF/88; mas ela vai além. Conforme Platt Neto et al (2007), esta se preocupa apenas em

trazer à tona a informação para o público, enquanto aquela se atém não apenas à publicação.

Isto é, a informação pode ser pública, mas pode ser irrelevante, não confiável, intempestiva e

incompreensível. Santana Júnior (2008) ressalta que o gestor não deve se contentar em dar

publicidade aos seus atos, ele deve fazer isso trazendo informações úteis à sociedade, de modo

a ser compreendido por ela.

Além disso, a transparência é vista não apenas como um princípio, mas como um

mecanismo que permite à população tomar conhecimento da gestão governamental. Sua

importância é destacada, entre outros aspectos, pela participação popular nas decisões políticas

via audiências públicas. A união da participação popular com a prestação de contas com

informações relevantes faz com que a transparência seja um dos principais instrumentos do

fortalecimento democrático (SANTA CATARINA, 2002).

Platt Neto et al (2007) reforçam esse aspecto da transparência ao afirmarem que a

transparência nas entidades públicas representam uma política de gestão consciente a qual

favorece o exercício da cidadania pelos indivíduos. Pereira (2003) corrobora ao asseverar que

a transparência é efetivada através do acesso do cidadão à informação governamental, tornando

as relações entre o Estado e a sociedade mais democráticas.

Um dos marcos legislativos para a efetivação da transparência é a LRF. Rodrigues e

Lopes (2006) destacam que o início de uma nova mentalidade em relação às contas públicas

chegou ao Brasil no final da década de 1990, quando, entre outras ações, foi assinado com o

FMI um memorando técnico de entendimentos para o trato do risco fiscal. Assim sendo, visando

ao aumento do controle das contas públicas, foi sancionada, em 4 de maio de 2000, a Lei

Complementar 101, popularmente conhecida como LRF.

Foram vários os benefícios que esta lei proporcionou, como, por exemplo, a facilitação

da implementação de práticas transparentes, a materialização da publicidade na Administração

30

Pública, o ajuste da governança fiscal, a responsabilização de más condutas e principalmente a

prevenção de riscos e desequilíbrios ao estabelecer limites para os gastos públicos. Outrossim,

o artigo 1º, §1º, da LRF estabelece que a responsabilidade na gestão fiscal presume a ação

transparente e planejada.

Em 2009, a LRF foi alterada pela Lei Complementar 131, fortalecendo ainda mais a

transparência através do incentivo à participação popular em audiências públicas. Medidas

como a liberação de conhecimento pleno e tempestivo de informações sobre a execução

financeiro-orçamentária e um sistema integrado de administração financeira e controle também

foram adotadas por essa Lei Complementar, sendo estas atitudes necessárias para o

cumprimento do Estado democrático de Direto.

Ainda assim, a Lei 12.527 de 2011, mais conhecida como a Lei da Transparência, foi a

responsável pela regulação do acesso à informação, consoante determinação constitucional

prevista no inciso XXXIII do artigo 5º presente na Carta Magna. Nesta lei, determina-se, como

regra geral, que os órgãos da Administração Pública direta ou indireta divulguem as

informações em observância ao princípio da publicidade, além de determinar outras medidas,

como podemos verificar no artigo 3º, transcrito a seguir:

Os procedimentos previstos nesta Lei destinam-se a assegurar o direito

fundamental de acesso à informação e devem ser executados em conformidade

com os princípios básicos da administração pública e com as seguintes

diretrizes:

I - observância da publicidade como preceito geral e do sigilo como exceção;

II - divulgação de informações de interesse público, independentemente de

solicitações;

III - utilização de meios de comunicação viabilizados pela tecnologia da

informação;

IV - fomento ao desenvolvimento da cultura de transparência na

administração pública;

V - desenvolvimento do controle social da administração pública (BRASIL,

2011, art. 3º, grifos nossos).

Posto isto, nota-se a importância da transparência e da correta evidenciação de

informações úteis, pois, com isso, coopera-se para a redução da assimetria de informações entre

o governo e a sociedade. Caso não sejam adequadamente evidenciados, os passivos

contingentes representam grave risco fiscal e podem resultar em desequilíbrio econômico

prejudicial a todos. Ademais, tais medidas fazem parte do fortalecimento do controle social e

consequentemente do avanço da democracia.

31

3 METODOLOGIA

De acordo com Beuren (2003), a pesquisa se preocupa em investigar o homem e o

ambiente no qual ele vive. Desse modo, conforme Oliveira (2013), a pesquisa deve focar em

assuntos específicos e delimitados, capazes de trazer contribuições ao enriquecimento do saber

e gerar algum tipo de acréscimo. Tendo como referência as tipologias de delineamento

apresentadas por Beuren (2003), este trabalho pode ser classificado da seguinte forma:

a) Quanto aos objetivos – caracteriza-se como uma pesquisa descritiva, pois se

restringe a analisar, classificar e interpretar os dados preexistentes, sem interferência

do pesquisador.

b) Quanto aos procedimentos de investigação – a pesquisa elaborada tem caráter

documental, porquanto está fundamentada em materiais que não têm tratamento

analítico e que necessitam de reelaboração para que o objetivo seja atingido.

c) Quanto à abordagem do problema – nesta pesquisa, está relacionada a abordagem

qualitativa. É qualitativa por contribuir com informações a respeito da evidenciação

dos passivos contingentes presentes nos anexos de riscos fiscais.

No que tange à dimensão temporal, este trabalho é caracterizado pelo corte transversal,

pois os dados foram coletados em um período de tempo predeterminado, no qual estão

compreendidos os anos de 2008 a 2015. Tais valores foram corrigidos pelo Índice Nacional de

Preços ao Consumidor Amplo (IPCA), para trazer comparabilidade entre eles, pois são

passíveis de sofrer alterações com o passar do tempo, e porque este é o índice utilizado pelo

governo no estabelecimento de suas metas anuais de inflação.

A maior parte dos dados foi retirada de fontes primárias, como, por exemplo, os Anexos

de Riscos Fiscais disponíveis no Anexo V de suas respectivas LDOs. Os ARFs são encontrados

no sítio eletrônico da Secretaria de Orçamento Federal. Contudo, uma parcela das informações

referentes às garantias foi retirada do sítio eletrônico da Secretaria do Tesouro Nacional (STN),

de modo a complementar as informações ausentes nos anexos. Também foi utilizado o sistema

de informações sobre o orçamento – Siga Brasil –, o qual se encontra disponível no sítio do

Senado Federal, de onde foram retiradas informações referentes à execução dos recursos

constantes das LOAs.

Observou-se que o padrão informacional dos ARFs vem sendo aprimorado ao longo do

tempo, o que prejudica uma análise comparativa mais aprofundada. Nota-se, porém, que, a

partir de 2013, as informações foram apresentadas de forma mais padronizada, havendo

32

significativa melhora na qualidade das informações lá presentes. Anteriormente, os ARFs

apenas citavam as causas dos riscos, deixando de informar detalhes no tocante às quantias,

tornando inviável qualquer espécie de mensuração. Mais recentemente, observa-se uma

preocupação maior em tornar o ARF mais objetivo, além de ampliar os detalhamentos sobre as

contingências apresentadas.

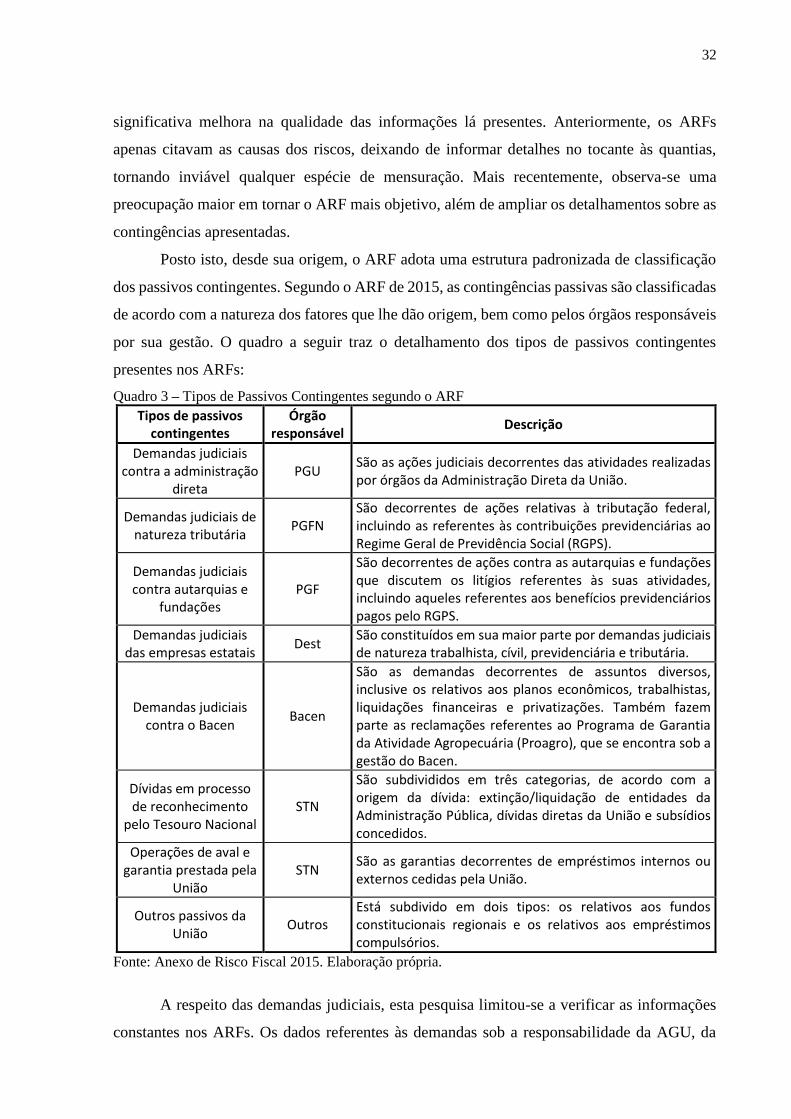

Posto isto, desde sua origem, o ARF adota uma estrutura padronizada de classificação

dos passivos contingentes. Segundo o ARF de 2015, as contingências passivas são classificadas

de acordo com a natureza dos fatores que lhe dão origem, bem como pelos órgãos responsáveis

por sua gestão. O quadro a seguir traz o detalhamento dos tipos de passivos contingentes

presentes nos ARFs:

Quadro 3 – Tipos de Passivos Contingentes segundo o ARF

Tipos de passivos contingentes

Órgão responsável

Descrição

Demandas judiciais contra a administração

direta PGU

São as ações judiciais decorrentes das atividades realizadas por órgãos da Administração Direta da União.

Demandas judiciais de natureza tributária

PGFN São decorrentes de ações relativas à tributação federal, incluindo as referentes às contribuições previdenciárias ao Regime Geral de Previdência Social (RGPS).

Demandas judiciais contra autarquias e

fundações PGF

São decorrentes de ações contra as autarquias e fundações que discutem os litígios referentes às suas atividades, incluindo aqueles referentes aos benefícios previdenciários pagos pelo RGPS.

Demandas judiciais das empresas estatais

Dest São constituídos em sua maior parte por demandas judiciais de natureza trabalhista, cívil, previdenciária e tributária.

Demandas judiciais contra o Bacen

Bacen

São as demandas decorrentes de assuntos diversos, inclusive os relativos aos planos econômicos, trabalhistas, liquidações financeiras e privatizações. Também fazem parte as reclamações referentes ao Programa de Garantia da Atividade Agropecuária (Proagro), que se encontra sob a gestão do Bacen.

Dívidas em processo de reconhecimento

pelo Tesouro Nacional STN

São subdivididos em três categorias, de acordo com a origem da dívida: extinção/liquidação de entidades da Administração Pública, dívidas diretas da União e subsídios concedidos.

Operações de aval e garantia prestada pela

União STN

São as garantias decorrentes de empréstimos internos ou externos cedidas pela União.

Outros passivos da União

Outros Está subdivido em dois tipos: os relativos aos fundos constitucionais regionais e os relativos aos empréstimos compulsórios.

Fonte: Anexo de Risco Fiscal 2015. Elaboração própria.

A respeito das demandas judiciais, esta pesquisa limitou-se a verificar as informações

constantes nos ARFs. Os dados referentes às demandas sob a responsabilidade da AGU, da

33

Dest e do Bacen foram consideradas como um único tipo de passivo contingente, pois a natureza

de sua causa é a mesma, apenas variando o motivo e o órgão contra o qual se impetrou a ação

judicial. Não fizeram parte da análise aquelas demandas classificadas como não mensuráveis

ou que o valor não foi demonstrado, porquanto fica inviável uma análise quantitativa.

Ainda sobre as demandas judiciais, para os casos em que é informado apenas um

impacto mínimo com projeção de crescimento com o passar do tempo, somente foi considerado

o valor mínimo evidenciado, para que, assim, não fossem tratados dados a partir de estimativas

não presentes no anexo. Já nos casos em que foram apresentadas estimativas anuais de impacto

e simultaneamente o valor agregado de anos anteriores, a soma de ambos foi considerada como

o resultado referente àquela demanda judicial. Por fim, quando apresentadas estimativas entre

dois valores, o maior deles foi considerado com base no princípio da prudência.

No que tange às garantias, somente a partir do ARF de 2011 se passou a distinguir o

valor referente às garantias externas daquelas referentes às garantias internas, pois,

anteriormente, era apresentado o somatório de ambos em real. Desde então, as garantias

externas são evidenciadas nos ARFs em dólar, tornando-se necessária a conversão do valor para

o real. Para a conversão, utilizou-se a data do contrato presente nos ARFs ou no arquivo

disponível no sítio da STN, e a taxa de conversão diária foi obtida no sítio eletrônico do Bacen.

Os passivos contingentes relativos aos fundos constitucionais regionais e aos

empréstimos compulsórios, classificados como “outros”, não foram considerados neste

trabalho. O motivo se deve pelo fato de os dados informados nos anexos versarem a respeito de

passivos exigíveis de longo prazo e provisões, respectivamente, portanto não fazendo parte do

objeto deste estudo.

Faz-se mister destacar que a data de posição dos valores informado nos ARFs eram

distintas, variando conforme o tipo de contingência; ou seja, não significa dizer que a posição

de todos valores em determinado anexo é referente ao ano imediatamente anterior. Assim

sendo, as datas utilizadas como base para a deflação estão de acordo com aquelas informadas

em cada tipo de contingência presente nos anexos.

A análise de dados será dividida em quatro partes: a primeira parte verifica a tendência

e a representatividade dos tipos de passivos contingentes, exemplificando aspectos individuais

relevantes. A segunda parte aprofunda o estudo, de forma mais específica, sobre as demandas

judicias em relação ao tipo de risco o qual ele representa, pois é a contingência de maior

representatividade entre as observadas neste trabalho. Por fim, a terceira e a quarta parte

observam a relação dos passivos contingentes com os órgãos e com a execução da despesa

presente nas LOAs, respectivamente.

34

4 RESULTADOS

Com o propósito de responder ao questionamento inicialmente proposto e atingir os

objetivos estabelecidos para o presente trabalho, os dados coletados referentes aos passivos

contingentes dos anos de 2008 a 2015 serão analisados e expostos nas subseções a seguir:

4.1 Tendência dos tipos de passivos contingentes presentes nos ARFs

Acerca dos passivos contingentes apresentados da União, ou seja, aquelas contingências

cuja probabilidade de ocorrência está entre possível e remota, observa-se na tabela 1 a seguir

os montantes extraídos dos ARFs de 2008 a 2015, os quais foram atualizados pelo IPCA até

dezembro de 2015:

Tabela 1 – Montantes dos Passivos Contingentes da União (R$ em bilhões)

Fonte: Anexo de Risco Fiscais de 2008 a 2015. Elaboração própria.

Nota: Valores corrigidos pelo IPCA até dezembro de 2015.

Observa-se que ao longo do período abrangido pelos ARFs de 2008 a 2015 houve um

crescimento do total das contingências, influenciado principalmente pelas demandas judiciais,

ocorrendo apenas um momento de queda relevante, que foi em 2012. Isso se deve

principalmente ao significativo valor das demandas judiciais em relação ao total das

contingências, já que as dívidas em reconhecimento e as garantias, apesar de variarem em

determinados momentos, esboçaram uma tendência de queda quando se comparada com o

início da série.

Entre os anos de 2008 a 2015 houve um aumento total de passivos contingentes de

147,05%. Assim sendo, é possível observar que entre a quantia do primeiro e o último anexo

analisados há um aumento real de R$676,45 bilhões. Por outro lado, a queda mais acentuada

ocorreu no ARF de 2012; passando de R$275,25 para R$19,58 bilhões, o que representa

aproximadamente 93,1% de redução.

2008 2009 2010 2011 2012 2013 2014 2015

R$ R$ R$ R$ R$ R$ R$ R$

Demandas judiciais 171,80 170,37 171,54 275,25 19,58 495,38 736,57 939,99 2.980,48 61,87

Dívidas em

reconhecimento154,05 148,36 152,47 151,33 147,72 131,91 135,44 134,37 1.155,65 23,99

Garantias 134,15 114,83 144,54 130,47 23,19 10,14 61,77 62,09 681,18 14,14

Total 460,00 433,56 468,55 557,05 190,49 637,43 933,78 1.136,45 4.817,31 100,00

Anexo de riscos fiscais

TotalTipos de passivos

contingentes

%

35

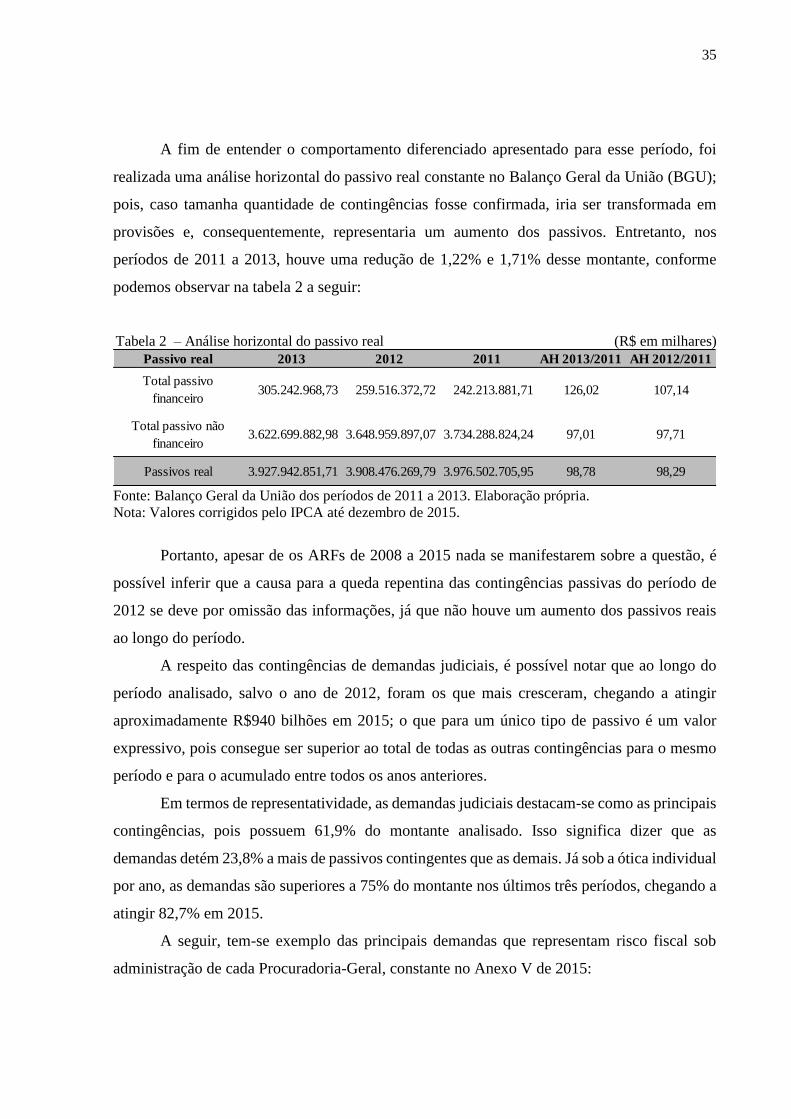

A fim de entender o comportamento diferenciado apresentado para esse período, foi

realizada uma análise horizontal do passivo real constante no Balanço Geral da União (BGU);

pois, caso tamanha quantidade de contingências fosse confirmada, iria ser transformada em

provisões e, consequentemente, representaria um aumento dos passivos. Entretanto, nos

períodos de 2011 a 2013, houve uma redução de 1,22% e 1,71% desse montante, conforme

podemos observar na tabela 2 a seguir:

Tabela 2 – Análise horizontal do passivo real (R$ em milhares)

Fonte: Balanço Geral da União dos períodos de 2011 a 2013. Elaboração própria.

Nota: Valores corrigidos pelo IPCA até dezembro de 2015.

Portanto, apesar de os ARFs de 2008 a 2015 nada se manifestarem sobre a questão, é

possível inferir que a causa para a queda repentina das contingências passivas do período de

2012 se deve por omissão das informações, já que não houve um aumento dos passivos reais

ao longo do período.

A respeito das contingências de demandas judiciais, é possível notar que ao longo do

período analisado, salvo o ano de 2012, foram os que mais cresceram, chegando a atingir

aproximadamente R$940 bilhões em 2015; o que para um único tipo de passivo é um valor

expressivo, pois consegue ser superior ao total de todas as outras contingências para o mesmo

período e para o acumulado entre todos os anos anteriores.

Em termos de representatividade, as demandas judiciais destacam-se como as principais

contingências, pois possuem 61,9% do montante analisado. Isso significa dizer que as

demandas detém 23,8% a mais de passivos contingentes que as demais. Já sob a ótica individual

por ano, as demandas são superiores a 75% do montante nos últimos três períodos, chegando a

atingir 82,7% em 2015.

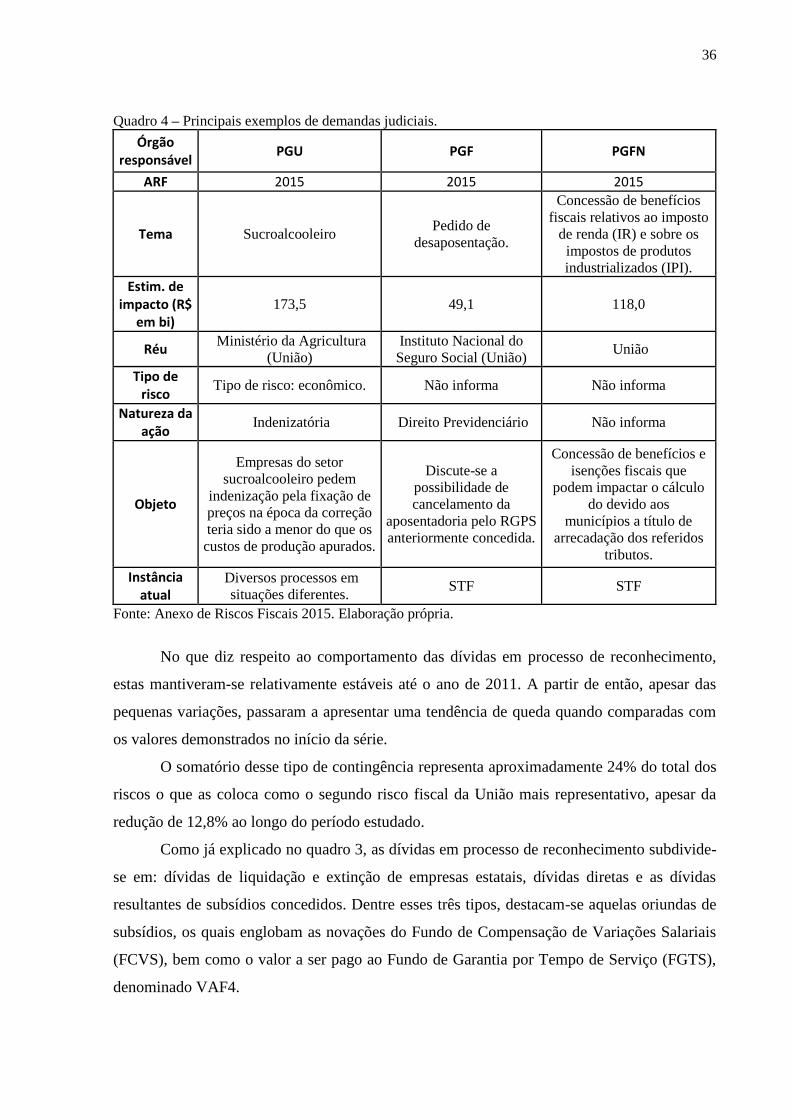

A seguir, tem-se exemplo das principais demandas que representam risco fiscal sob

administração de cada Procuradoria-Geral, constante no Anexo V de 2015:

Passivo real 2013 2012 2011 AH 2013/2011 AH 2012/2011

Total passivo

financeiro305.242.968,73 259.516.372,72 242.213.881,71 126,02 107,14

Total passivo não

financeiro3.622.699.882,98 3.648.959.897,07 3.734.288.824,24 97,01 97,71

Passivos real 3.927.942.851,71 3.908.476.269,79 3.976.502.705,95 98,78 98,29

36

Quadro 4 – Principais exemplos de demandas judiciais.

Órgão responsável

PGU PGF PGFN

ARF 2015 2015 2015

Tema Sucroalcooleiro Pedido de

desaposentação.

Concessão de benefícios

fiscais relativos ao imposto

de renda (IR) e sobre os

impostos de produtos

industrializados (IPI).

Estim. de impacto (R$

em bi) 173,5 49,1 118,0

Réu Ministério da Agricultura

(União)

Instituto Nacional do

Seguro Social (União) União

Tipo de risco

Tipo de risco: econômico. Não informa Não informa

Natureza da ação

Indenizatória Direito Previdenciário Não informa

Objeto

Empresas do setor

sucroalcooleiro pedem

indenização pela fixação de

preços na época da correção

teria sido a menor do que os

custos de produção apurados.

Discute-se a

possibilidade de

cancelamento da

aposentadoria pelo RGPS

anteriormente concedida.

Concessão de benefícios e

isenções fiscais que

podem impactar o cálculo

do devido aos

municípios a título de

arrecadação dos referidos

tributos.

Instância atual

Diversos processos em

situações diferentes. STF STF

Fonte: Anexo de Riscos Fiscais 2015. Elaboração própria.

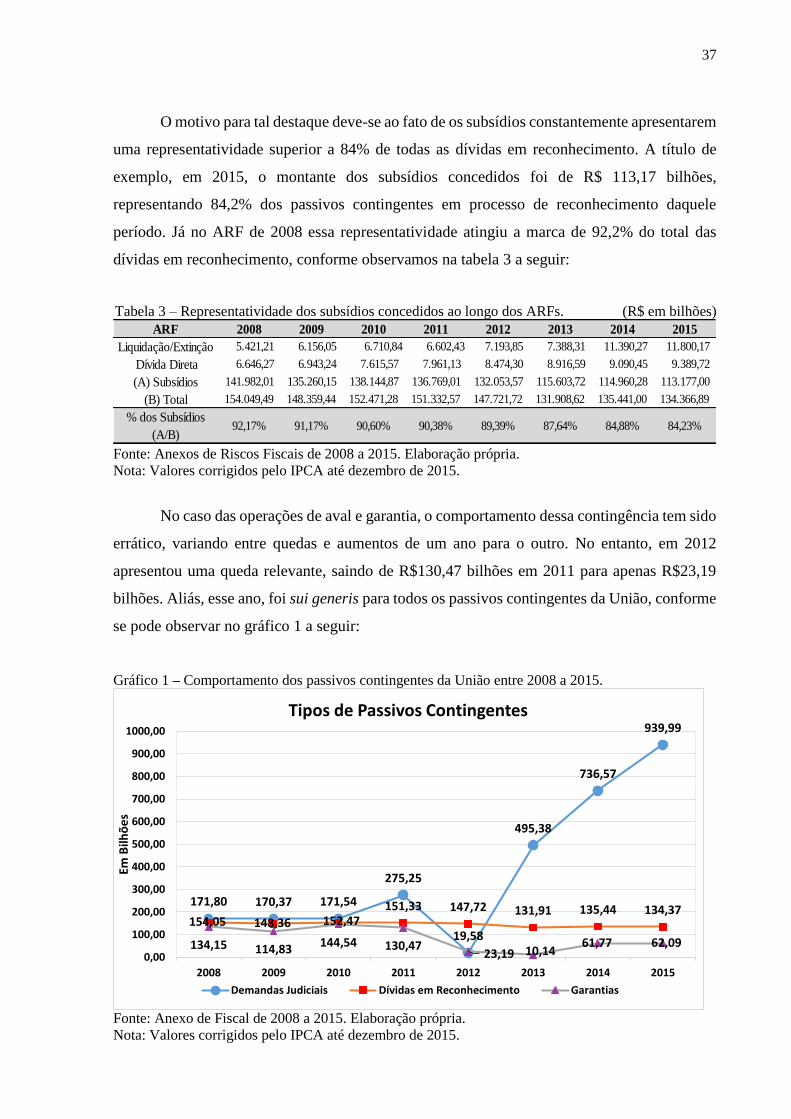

No que diz respeito ao comportamento das dívidas em processo de reconhecimento,

estas mantiveram-se relativamente estáveis até o ano de 2011. A partir de então, apesar das

pequenas variações, passaram a apresentar uma tendência de queda quando comparadas com

os valores demonstrados no início da série.

O somatório desse tipo de contingência representa aproximadamente 24% do total dos

riscos o que as coloca como o segundo risco fiscal da União mais representativo, apesar da

redução de 12,8% ao longo do período estudado.

Como já explicado no quadro 3, as dívidas em processo de reconhecimento subdivide-

se em: dívidas de liquidação e extinção de empresas estatais, dívidas diretas e as dívidas

resultantes de subsídios concedidos. Dentre esses três tipos, destacam-se aquelas oriundas de

subsídios, os quais englobam as novações do Fundo de Compensação de Variações Salariais

(FCVS), bem como o valor a ser pago ao Fundo de Garantia por Tempo de Serviço (FGTS),

denominado VAF4.

37

O motivo para tal destaque deve-se ao fato de os subsídios constantemente apresentarem

uma representatividade superior a 84% de todas as dívidas em reconhecimento. A título de

exemplo, em 2015, o montante dos subsídios concedidos foi de R$ 113,17 bilhões,

representando 84,2% dos passivos contingentes em processo de reconhecimento daquele

período. Já no ARF de 2008 essa representatividade atingiu a marca de 92,2% do total das

dívidas em reconhecimento, conforme observamos na tabela 3 a seguir:

Tabela 3 – Representatividade dos subsídios concedidos ao longo dos ARFs. (R$ em bilhões)

Fonte: Anexos de Riscos Fiscais de 2008 a 2015. Elaboração própria.

Nota: Valores corrigidos pelo IPCA até dezembro de 2015.

No caso das operações de aval e garantia, o comportamento dessa contingência tem sido

errático, variando entre quedas e aumentos de um ano para o outro. No entanto, em 2012

apresentou uma queda relevante, saindo de R$130,47 bilhões em 2011 para apenas R$23,19

bilhões. Aliás, esse ano, foi sui generis para todos os passivos contingentes da União, conforme

se pode observar no gráfico 1 a seguir:

Gráfico 1 – Comportamento dos passivos contingentes da União entre 2008 a 2015.

Fonte: Anexo de Fiscal de 2008 a 2015. Elaboração própria.

Nota: Valores corrigidos pelo IPCA até dezembro de 2015.

ARF 2008 2009 2010 2011 2012 2013 2014 2015

Liquidação/Extinção 5.421,21 6.156,05 6.710,84 6.602,43 7.193,85 7.388,31 11.390,27 11.800,17

Dívida Direta 6.646,27 6.943,24 7.615,57 7.961,13 8.474,30 8.916,59 9.090,45 9.389,72

(A) Subsídios 141.982,01 135.260,15 138.144,87 136.769,01 132.053,57 115.603,72 114.960,28 113.177,00

(B) Total 154.049,49 148.359,44 152.471,28 151.332,57 147.721,72 131.908,62 135.441,00 134.366,89

% dos Subsídios

(A/B)92,17% 91,17% 90,60% 90,38% 89,39% 87,64% 84,88% 84,23%

171,80 170,37 171,54

275,25

19,58

495,38

736,57

939,99

154,05 148,36 152,47151,33 147,72 131,91 135,44 134,37

134,15 114,83144,54 130,47

23,19 10,1461,77 62,09

0,00

100,00

200,00

300,00

400,00

500,00

600,00

700,00

800,00

900,00

1000,00

2008 2009 2010 2011 2012 2013 2014 2015

Em B

ilhõ

es

Tipos de Passivos Contingentes

Demandas Judiciais Dívidas em Reconhecimento Garantias

38

Por fim, encontram-se as garantias cedidas pela União, cuja redução entre o ARF de

2008 e o 2015 foi de 53,7%, representando a segunda maior variação dentre as três

exigibilidades contingentes. Apesar disso, as garantias são as contingências de menor

representatividade, sempre se mantendo a patamares inferiores a R$135 bilhões. Ressalta-se

que, segundo o ARF de 2015, não houve a necessidade de a União honrar nenhum compromisso

por questões de inadimplência das tomadas de empréstimos nos último nove anos, isto sugere

que, o risco fiscal acerca desse tipo de passivo é relativamente pequeno.

Assim sendo, a situação das demandas judiciais deve servir de alerta para as autoridades

públicas, pois, devido ao tamanho de sua representatividade, a realização desse tipo de passivo

pode provocar impactos fiscais representativos em contas públicas já repleta de problemas. Já

as dívidas em processo de reconhecimento também merecem atenção, porquanto a maioria de

suas contingências está baseada na política de concessão de subsídios; cabendo ao governo

verificar o custo benefício desse tipo de concessão em relação ao risco fiscal que representa.

Por outro lado, as garantias podem ser consideradas como estáveis, porquanto, apesar de

representar um risco fiscal, nenhum valor se confirmou como passivo no período em análise.

4.2 Demandas Judiciais por tipo de risco fiscal

Nesta seção será aprofundada a análise sobre as demandas judiciais, porquanto elas são

as contingências de maior volume e, consequentemente, representam maior risco fiscal à União.

A classificação das demandas judiciais, segundo o tipo de risco fiscal, teve como base

as informações constantes nos próprios ARFs de cada LDO, inclusive aquelas mencionadas nos

objetos dos passivos contingentes descritos.

Foram classificados como “outros” os passivos contingentes que representam risco

social, civil, trabalhista, agrário, financeiro e administrativo - por possuírem valores pouco

expressíveis - ou cuja classificação abrange mais de um tipo de risco, como por exemplo, risco

econômico e social simultaneamente.

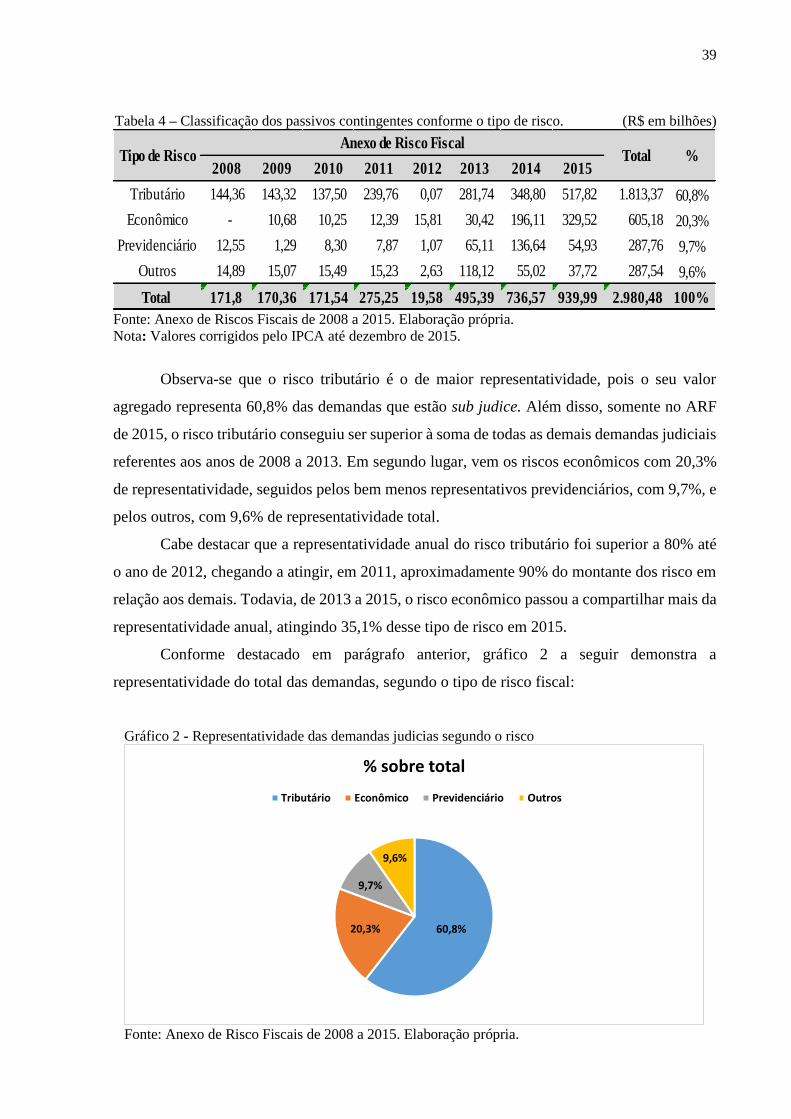

A tabela 4 a seguir evidencia as demandas judiciais segundo os tipos de riscos fiscais

mais representativos, bem como expõe o comportamento desses riscos ao longo do período

analisado.

39

Tabela 4 – Classificação dos passivos contingentes conforme o tipo de risco. (R$ em bilhões)

Fonte: Anexo de Riscos Fiscais de 2008 a 2015. Elaboração própria.

Nota: Valores corrigidos pelo IPCA até dezembro de 2015.

Observa-se que o risco tributário é o de maior representatividade, pois o seu valor

agregado representa 60,8% das demandas que estão sub judice. Além disso, somente no ARF

de 2015, o risco tributário conseguiu ser superior à soma de todas as demais demandas judiciais

referentes aos anos de 2008 a 2013. Em segundo lugar, vem os riscos econômicos com 20,3%

de representatividade, seguidos pelos bem menos representativos previdenciários, com 9,7%, e

pelos outros, com 9,6% de representatividade total.