Embed Size (px)

Citation preview

UNIVERSIDADE DO ESTADO DE SANTA CATARINA

CENTRO DE CIÊNCIAS TECNOLÓGICAS

DEPARTAMENTO DE ENGENHARIA DE PRODUÇÃO E SISTEMAS

THIAGO VALIATTI SCHMIDT

PLANEJAMENTO ESTRATÉGICO: UM MÉTODO DEIMPLANTAÇÃO PARA PEQUENAS EMPRESAS

JOINVILLE – SC – BRASIL

2007

UNIVERSIDADE DO ESTADO DE SANTA CATARINA

CENTRO DE CIÊNCIAS TECNOLÓGICAS

DEPARTAMENTO DE ENGENHARIA DE PRODUÇÃO E SISTEMAS

THIAGO VALIATTI SCHMIDT

PLANEJAMENTO ESTRATÉGICO: UM MÉTODO DEIMPLANTAÇÃO PARA PEQUENAS EMPRESAS

Trabalho apresentado a Universidade do Estadode Santa Catarina como requisito para aobtenção do grau de Engenheiro, do Curso deGraduação em Engenharia: Habilitação emProdução e Sistemas.

Orientador: Dr. Lírio Nesi Filho

JOINVILLE – SC – BRASIL

2007

THIAGO VALIATTI SCHMIDT

PLANEJAMENTO ESTRATÉGICO: UM MÉTODO DE IMPLANTAÇÃO PARAPEQUENAS EMPRESAS

Trabalho aprovado como requisito parcial para a obtenção do grau de Engenheiro, no Curso

de Graduação em Engenharia: Habilitação em Produção e Sistemas, da Universidade do

Estado de Santa Catarina.

Banca Examinadora

____________________________________________

Lírio Nesi Filho, Dr.

____________________________________________

Leandro Zvirtes, Msc.

____________________________________________

Adalberto José Tavares Vieira, Dr.

JOINVILLE – SC – BRASIL

13 de junho de 2007

Aos meus familiares, pais e irmão portodo amor e apoio dado durante toda aminha vida. À minha noiva que estevesempre presente me apoiando emotivando. A todos os meus verdadeirosamigos e a Deus por olhar e iluminarnossos caminhos.

THIAGO VALIATTI SCHMIDT

PLANEJAMENTO ESTRATÉGICO: UM MÉTODO DE IMPLANTAÇÃO PARAPEQUENAS EMPRESAS

O planejamento estratégico é considerado uma ferramenta que permite um processo contínuode interação da empresa com seu ambiente, permitindo estabelecer seus objetivos e identificarsuas potencialidades, além de orientá-la no aproveitamento de todos os seus recursosdisponíveis. No entanto, as pequenas empresas pouco utilizam esta ferramenta, seja pela suacomplexidade ou por suas características de gestão, apresentando, muitas vezes, ineficiênciano processo estratégico. Este trabalho tem como objetivo principal, adequar a metodologia deplanejamento estratégico às pequenas empresas, através da elaboração de um método que sejaprático e adaptado as suas especificidades. Durante o desenvolvimento do trabalho serãodiscutidos os principais conceitos que norteiam o planejamento estratégico, bem como as suasteorias e suas principais etapas: diagnóstico empresarial, análise ambiental, formulação daestratégia e implantação. Para a realização deste estudo, utilizou-se da pesquisa bibliográficatanto para conhecimento das características e peculiaridades da gestão das pequenasempresas, quanto acerca das metodologias de planejamento estratégico. Algumas dificuldadesforam encontradas no decorrer do trabalho: o entendimento dos elementos essenciais aoplanejamento estratégico e a identificação das particularidades da pequena empresa. Emdecorrência destes fatores, tornou-se um desafio elaborar um método que fosse simples eacessível ao pequeno empresário. Na conclusão, constatou-se que diante do aumento dacompetitividade enfrentadas pelas pequenas empresas, se faz necessário implantarferramentas administrativas que possibilitem uma melhor utilização dos recursos ehabilidades disponíveis, no intuito de superar as ameaças que o mercado pode oferecer, bemcomo explorar de maneira mais eficiente as oportunidades.

Palavras-chave: planejamento estratégico, pequenas empresas, especificidades de gestão

SUMÁRIO

RELAÇÃO DE ILUSTRAÇÕES........................................................................................ 7

INTRODUÇÃO .................................................................................................................... 8

1 PLANEJAMENTO ESTRATÉGICO................................................................................ 111.1 CARACTERIZAÇÃO DO PLANEJAMENTO ESTRATÉGICO.................................. 111.2 CARACTERIZAÇÃO DE ORGANIZAÇÃO.................................................................. 121.3 ESTRATÉGIA E PLANEJAMENTO.............................................................................. 131.3.1 Caracterização de estratégia............................................................................................ 141.3.2 Caracterização de planejamento...................................................................................... 141.3.3 A evolução do planejamento........................................................................................... 151.3.4 Princípios do planejamento............................................................................................. 181.3.5 Partes do planejamento.................................................................................................... 191.3.6 Níveis de planejamento.................................................................................................... 201.4 CRÍTICAS E CONTRIBUIÇÕES AO PLANEJAMENTO ESTRATÉGICO.................. 22

2 METOLOGIAS DE PLANEJAMENTO ESTRATÉGICO............................................ 242.1 METODOLOGIA APRESENTADA POR CERTO E PETER (1993).............................. 242.1.1 Etapa I – Análise do ambiente......................................................................................... 252.1.2 Etapa II – Estabelecendo a diretriz organizacional.......................................................... 262.1.2.1 Refletindo sobre os resultados da análise do ambiente................................................. 262.1.2.2 Missão organizacional.................................................................................................. 262.1.2.3 Objetivos organizacionais............................................................................................. 272.1.3 Etapa III – Formulação da estratégia............................................................................... 282.1.4 Etapa IV – Implantação da estratégia.............................................................................. 302.1.5 Etapa V – Controle estratégico........................................................................................ 302.2 METODOLOGIA APRESENTADA POR OLIVEIRA (2006)......................................... 312.2.1 Fase I – Diagnóstico estratégico...................................................................................... 322.2.1.1 Componentes do Diagnóstico Estratégico.................................................................... 322.1.2 Fase II – Missão da empresa............................................................................................ 342.1.3 Fase III – Instrumentos prescritivos e quantitativos........................................................ 352.1.3.1 Instrumentos Prescritivos.............................................................................................. 352.1.3.2 Instrumentos Quantitativos........................................................................................... 372.1.4 Fase IV – Controle e avaliação........................................................................................ 372.3 METODOLOGIA APRESENTADA POR TAVARES (1991)......................................... 392.3.1 Fase I – Definição da missão........................................................................................... 402.3.2 Fase II – Análise ambiental.............................................................................................. 402.3.3 Fase III – Elaboração de filosofias e políticas................................................................. 412.3.4 Fase IV – Definição dos objetivos................................................................................... 412.3.5 Fase V – Formulação de estratégias................................................................................. 422.3.6 Fase VI – O orçamento e implantação............................................................................. 422.3.7 Fase VII – Avaliação e controle....................................................................................... 43

3 PEQUENA EMPRESA E SUAS PARTICULARIDADES.............................................. 443.1 CRITÉRIOS PARA DEFINIÇÃO DAS EMPRESAS DE ACORDO COM O PORTE... 453.2 MORTALIDADE NAS PEQUENAS EMPRESAS........................................................... 46

6

3.3 VANTAGENS E DESVANTAGENS COMPETITIVAS NA PEQUENA EMPRESA... 483.4 O PLANEJAMENTO ESTRATÉGICO NA PEQUENA EMPRESA............................... 503.5 AS PARTICULARIDADES DA PEQUENA EMPRESA E O PLANEJAMENTOESTRATÉGICO....................................................................................................................... 513.5.1 Particularidades estruturais ............................................................................................. 513.5.2 Particularidades comportamentais................................................................................... 523.5.3 Particularidades contextuais............................................................................................ 53

4 METODOLOGIA DE PESQUISA..................................................................................... 54

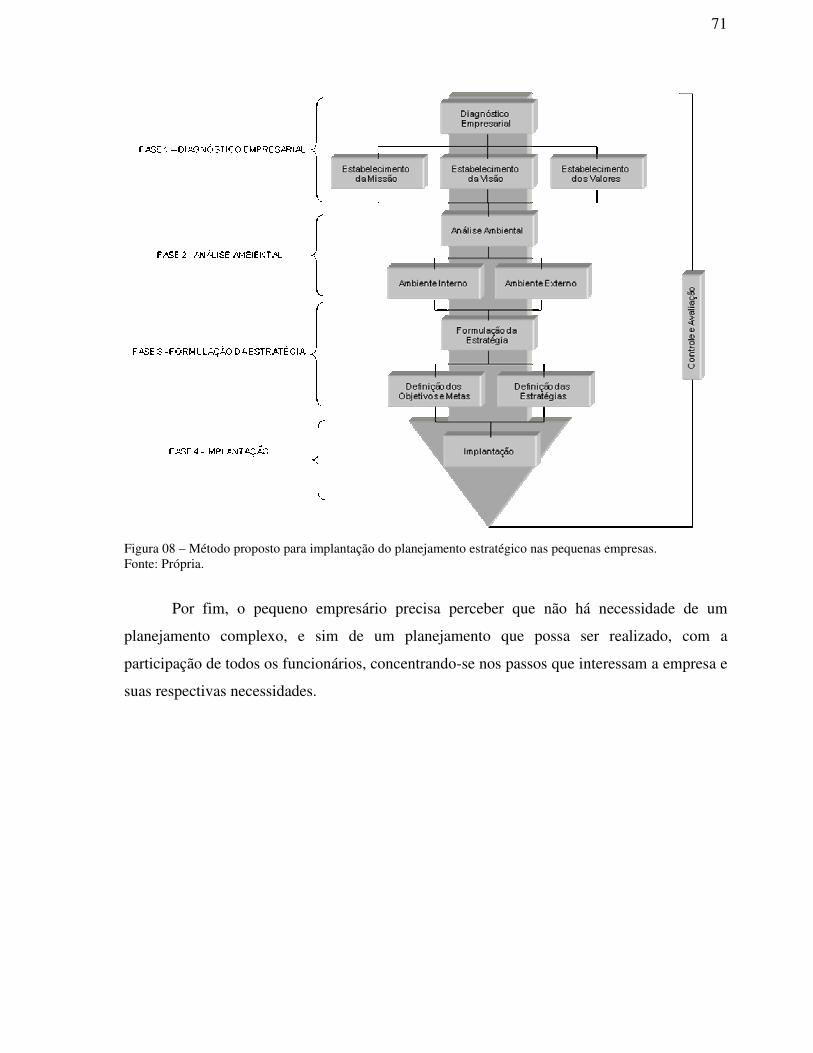

5 MÉTODO PROPOSTO PARA PEQUENAS EMPRESAS............................................ 575.1 METODOLOGIA PARA ELABORAÇÃO DO MÉTODO.............................................. 585.1.1 Fase 1: Diagnóstico Empresarial...................................................................................... 585.1.2 Fase 2: Análise Ambiental............................................................................................... 605.1.3 Fase 3: Formulação da Estratégia.................................................................................... 675.1.4 Fase 4: Implantação......................................................................................................... 70

CONSIDERAÇÕES FINAIS................................................................................................. 72

REFERÊNCIAS BIBLIOGRÁFICAS.....................................................................................75

RELAÇÃO DE ILUSTRAÇÕES

Figuras

Figura 01 – Evolução do planejamento estratégico..................................................................17

Figura 02 – Níveis de decisão e tipos de planejamento............................................................20

Figura 03 – Principais etapas do processo de administração estratégico. ................................25

Figura 04 – Diagnosticando problemas de estratégia. ..............................................................30

Figura 05 – Processo de planejamento estratégico. ..................................................................38

Figura 06 – Etapas do planejamento estratégico. .....................................................................39

Figura 07 – Diagnóstico empresarial........................................................................................60

Figura 08 – Método proposto para implantação do planejamento estratégico nas pequenas

empresas ...................................................................................................................................71

Quadros

Quadro 01 – Eficiência e eficácia nas empresas.......................................................................19

Quadro 02 – Características do planejamento estratégico, tático e operacional. .....................21

Quadro 03 – Importantes considerações para análise dos fatores internos e externos. ............29

Quadro 04 – Classificação das empresas quanto ao número de funcionários. .........................46

Quadro 05 – Classificação das empresas quanto ao faturamento bruto anual..........................46

Quadro 06 – Taxa de mortalidade por região. ..........................................................................47

Quadro 07 – Priorização das oportunidades e ameaças. ..............................................................64

Quadro 08 – Priorização dos pontos fortes e dos pontos fracos. ...................................................65

INTRODUÇÃO

O período de 1820 a cerca de 1900, tornou-se conhecido como revolução industrial,

podendo-se dizer que foi um período de grande turbulência estratégica (ANSOFF et al.,

1993).

Este período era denominado de a “era da produção em massa”, onde os empresários

industriais se dedicavam principalmente a criação de tecnologias modernas de produção a fim

de consolidar sua participação no mercado. Neste período não havia concorrência como a

conhecemos hoje, a idéia das empresas era de eliminar ou absorver os concorrentes e não

enfrentá-los no mercado.

De 1900 a 1930, basicamente os produtos não eram diferenciados. As empresas que

dominavam o mercado eram aquelas que adotavam a política de produzir com menor custo

unitário.

Por sua vez, na era do marketing que ocorreu a partir de 1930, a saturação dos bens de

base devido ao aumento do poder econômico da população, levaram o consumidor a exigir

produtos cada vez mais diferenciados. Em vista disso, as empresas buscavam através de

promoções e propaganda influenciar o consumidor.

Durante praticamente todo este período, as empresas não sofriam interferências de

forças externas, voltando-se apenas para suas próprias operações (ANSOFF et al., 1993).

A partir do final da década de 70 foram intensas as modificações sócio-econômicas

surgidas com o processo de internacionalização da economia mundial. O aumento do

dinamismo e da competitividade empresarial tem exigido das organizações, um maior

conhecimento do meio, mais agilidade e maior capacidade de adaptação.

Para Sobanski apud Terence (2002), o crescente dinamismo e a competitividade

encontrados no meio empresarial vêm gerando novas formas de organização e interação entre

os diversos agentes econômicos e sociais, ao mesmo tempo em que induzem à criação e

consolidação de instrumentos e estilos de gestão adaptados às novas necessidades.

Diante deste cenário, existe a necessidade de uma maior compreensão do ambiente, de

forma a oferecer soluções diferenciadas que superem as expectativas de diferentes mercados

alvo. É cada vez mais importante identificar e compreender os fatores que influenciam o

9

comportamento de um cliente específico, e dispor de medidas da importância relativa destes

fatores.

Neste contexto, o planejamento estratégico veio a se firmar como uma metodologia

gerencial que permite estabelecer a direção a ser seguida pela organização, visando um maior

grau de interação com o ambiente interno e externo auxiliando os dirigentes a tomarem

decisões, a se anteciparem às mudanças ou mesmo se prepararem para tal.

Para Correa apud Migliato (2004), “apesar da importância crescente do planejamento

estratégico e dos avanços na sua aplicação para a tomada de decisões nas organizações, há um

segmento no qual o uso deste instrumento de análise é raro: o das micro e pequenas

empresas”.

É evidente a importância das micro e pequenas empresas no atual contexto sócio-

econômico brasileiro e mundial. Responsáveis em grande parte pelo crescimento econômico,

base de estabilidade política e poderoso fator de promoção social, as micro e pequenas

empresas vêm sofrendo com a alta competitividade encontrada atualmente no mercado

imposta pela globalização.

No Brasil, as micro e pequenas empresas constituem um universo de

aproximadamente 3,6 milhões, formando um contingente de 60 milhões de pessoas, entre

empreendedores, famílias e funcionários, respondendo por 98% dos estabelecimentos

industriais, comerciais e de serviços e por praticamente 60% dos empregos urbanos

(SEBRAE, 2007).

Apesar da eficiência das micro e pequenas empresas no seu dia-a-dia, se faz necessário

o aprimoramento com relação à adoção de ferramentas de gestão administrativa a fim de

garantir a sua competitividade.

Para Almeida (1994), “são as especificações da pequena empresa que a levam a

ignorar o planejamento estratégico e, ao mesmo tempo, ser ignorada por este”. Outro fator

importante que influencia diretamente a utilização do planejamento estratégico por parte dos

pequenos empresários, é a dificuldade encontrada por estes no entendimento das

metodologias disponíveis atualmente, que tem como público alvo às grandes organizações.

Logo, é fundamental haver uma adequação das metodologias existentes às especificidades das

micro e pequenas empresas, permitindo assim, uma gestão mais eficaz e consequentemente o

aumento da sua competitividade.

O objetivo geral desta pesquisa é elaborar um método prático para implantação do

planejamento estratégico nas micro e pequenas empresas considerando as suas

10

especificidades, baseado nas metodologias propostas pelos principais autores da área, a fim de

auxiliá-las na utilização desta ferramenta.

Para isso se faz necessário indicar alguns objetivos específicos:

a) Compreender as características e a importância do planejamento estratégico;

b) Estudar 3 metodologias diferentes acerca do planejamento estratégico;

c) Identificar as principais características das micro e pequenas empresas;

d) Analisar as dificuldades encontradas pelos micro e pequenos empresários na

utilização do planejamento estratégico como ferramenta de gestão;

e) Propor um método prático para elaboração do planejamento estratégico nas

micro e pequenas empresas considerando as suas especificidades.

O trabalho está estruturado em cinco capítulos. Sua abordagem inicia no capítulo um

que busca expor a definição e as principais características do planejamento estratégico

conhecida atualmente.

O segundo capítulo descreve as metodologias propostas por três autores da área, que

servirão de embasamento teórico para elaboração de um método de planejamento estratégico

adaptado à realidade e as especificidades das micro e pequenas empresas.

O terceiro capítulo apresenta o cenário atual em que se encontram as micro e pequenas

empresas e de que maneira é abordo o planejamento estratégico nas mesmas.

O quarto capítulo apresenta a metodologia utilizada no presente trabalho, detalhando

as fases desta pesquisa.

O quinto capítulo consiste em propor um método prático para elaborar o planejamento

estratégico nas micro e pequenas empresas considerando as suas dificuldades e

principalmente suas especificidades de gestão, servindo de auxílio ao pequeno empresário,

instigando-o à utilização da estratégia como ferramenta de competitividade.

Por último são apresentadas as considerações finais e as referências bibliográficas

utilizadas.

1 PLANEJAMENTO ESTRATÉGICO

1.1 CARACTERIZAÇÃO DO PLANEJAMENTO ESTRATÉGICO

É característica do desenvolvimento e da evolução do ser humano a utilização do

planejamento a fim de estabelecer metas e ações que resultem no seu bem-estar e também

para criar condições de identificar possíveis ameaças que venham a prejudicar seu futuro.

Do mesmo modo, as organizações têm necessidade de se planejarem a fim de garantir

a sua permanência e êxito no mercado no qual estão inseridas. Isto se dá através de um

processo que procura integrar o conhecimento do ambiente externo com os aspectos internos

da empresa, também conhecido como planejamento estratégico.

O planejamento estratégico é uma ferramenta de gestão empresarial que serve para dar

sustentação a implantação e desenvolvimento da estratégia empresarial, analisando o

ambiente interno e externo, determinando um rumo amplo e generalizado para as

organizações (TERENCE, 2002).

Para Stoner apud Silva (2001), o planejamento estratégico “é o processo de

planejamento formalizado e de longo alcance, empregado para se definir e atingir os objetivos

organizacionais”.

Já Oliveira (2006), destaca que o planejamento estratégico “é uma ferramenta

administrativa que auxilia as organizações a estabelecerem uma visão de futuro com um

elevado grau de interação com o ambiente, atuando de forma inovadora e diferenciada”.

Normalmente o planejamento estratégico é de responsabilidade da alta direção das

empresas ou no caso das micro e pequenas empresas do próprio proprietário, já que diz

respeito tanto a concepção dos objetivos, bem como a escolha das direções a serem tomadas.

Logo, caracteriza-se por ter um alcance temporal prolongado e com alto grau de impacto e

abrangendo toda a organização.

Para melhor compreender esta importante ferramenta de gestão, busca-se a seguir, a

partir da literatura de planejamento estratégico, refletir sobre as definições dos principais

tópicos referentes ao tema, bem como a respeito das principais contribuições, críticas e

questionamentos que este vem recebendo.

12

1.2 CARACTERIZAÇÃO DE ORGANIZAÇÃO

Pereira apud Ferreira (1997), destaca que “as organizações são sistemas de pessoas

que se associam para realizar propósitos, mediante estruturas e funções de processos, no

contexto humano, interorganizacional e social, e em continuidade temporal”.

Segundo Oliveira (2006), a organização é compatível com um sistema, ou seja, “um

conjunto de partes interagentes e interdependentes que, conjuntamente forma um todo unitário

com determinado objetivo e efetuando uma função”.

Scott apud Bethlem (2004), define o conceito de organização como:

1. Sistema Racional:

Organizações são coletividades orientadas para perseguir objetivos relativamente

específicos que apresentam estruturas sociais altamente formalizadas.

2. Sistema Natural:

Organizações são coletividades cujos participantes compartilham um interesse

comum na sobrevivência do sistema, que se engajam em atividades coletivas

estruturadas informalmente, para conseguirem este fim.

3. Sistema Aberto:

Organizações são coalizões de grupos de interesses mutáveis, que desenvolvem

metas por negociações; da estrutura, das suas atividades e de seus resultados que

são fortemente influenciados por fatores ambientais.

Porter apud Ferreira (1997), define que “as organizações são compostas por indivíduos

com vista a atingir determinados objetivos, através de funções diferenciadas que estejam

racionalmente coordenadas e com uma certa continuidade através do tempo”.

Para Morgan (1996), a organização é definida através do uso de metáforas. O uso da

metáfora implica uma “forma de pensar” e uma “forma de ver” que influencia como nós

entendemos o mundo em geral. Através da utilização de metáforas diferentes para

compreender o seu caráter complexo e paradoxal, seremos capazes de gerir e estruturar as

organizações.

Algumas das metáforas apresentadas por Morgan são:

1. Organizações como máquinas:

Esta metáfora é tão entranhada nas concepções cotidianas que é frequentemente

muito difícil conceituar de qualquer outra forma.

13

2. Organizações como organismos:

Leva-nos a comparar como sistemas complexos entendendo-as através de uma

perspectiva singular ligada à visão sistêmica.

3. Organizações como cérebros:

Enfatiza a importância do processamento de informações, aprendizagem e

inteligência nas organizações modernas.

4. Organizações como culturas:

Nesta as percebemos existindo por meio de idéias, valores, normas, rituais, crenças

ou padrões de comportamento.

5. Organizações como sistema de governo:

Aqui a análise é feita através das demonstrações de interesse, conflitos e disputas

de poder que regem as suas atividades usando vários princípios políticos para

legitimar diferentes tipos de regras.

6. Organizações como instrumentos de dominação:

Nesta metáfora dá-se ênfase aos seus aspectos potencialmente opressores e

exploradores, que muitas vezes usam seus empregados, suas comunidades e a

economia mundial para atingir seus próprios fins.

A utilização de metáforas de uma forma criativa e simples por Morgan (1996), busca

reconhecer os paradoxos, a complexidade e a ambigüidade das organizações procurando nos

fazer pensar de um modo diferente com relação às mesmas.

1.3 ESTRATÉGIA E PLANEJAMENTO

O crescimento incontrolável do número de novos produtos ou serviços e de novas

tecnologias é uma conseqüência da velocidade com que as difusões da mudança possuem de

invadir novos mercados.

No século vinte as mudanças do ambiente se tornaram mais complexas e variadas. As

freqüências das mesmas estão cada vez maiores impactando diretamente sobre as empresas

(ANSOFF et al., 1993).

Diante deste cenário, se faz necessário uma reflexão sobre a importância da estratégia

e do planejamento para as organizações.

14

1.3.1 Caracterização de estratégia

A palavra estratégia significa, literalmente, “a arte do general”, derivando-se da

palavra grega strategos, que significa estritamente, general.

Durante muito tempo, estratégia significava a maneira como eram conduzidas as

tropas militares a fim de derrotar o inimigo, ou ações para minimizar a derrota. Na época de

Napoleão (1769-1821), a palavra estratégia estendeu-se aos movimentos políticos e

econômicos visando melhores mudanças para a vitória militar (ANSOFF et al., 1993).

Para Oliveira (2006), “em uma empresa, a estratégia está relacionada à arte de utilizar,

adequadamente, os recursos físicos, financeiros e humanos, tendo em vista a minimização dos

problemas e a maximização das oportunidades”.

Para Mintzberg (2000), estratégia é definida como “um padrão em um conjunto de

decisões, ou seja, uma consciência de comportamento ao longo do tempo que pode ser

formulada intencionalmente ou emergir inconscientemente”.

Já Ansoff et al. (1993), define estratégia como sendo “uma ferramenta potencialmente

muito poderosa para lidar com as condições de mudança que cercam as empresas de hoje em

dia; mas é complexa, sua introdução é dispendiosa e seu uso é caro. Não obstante há indícios

que ela é compensadora”.

Percebemos então que a estratégia é um instrumento poderoso e que merece atenção,

não apenas para as empresas como também para uma ampla gama de organizações.

1.3.2 Caracterização de planejamento

Por definição, planejamento é o trabalho de preparação para qualquer

empreendimento, no qual se estabelecem os objetivos, etapas, prazos e os meios para sua

concretização.

Segundo Sanches (1997), planejamento é definido como “o conjunto de ações

integradas, situadas no tempo e no espaço, orientadas para a solução de problemas (existentes

ou antecipados) ou implementação de mudanças através do apropriado emprego dos

recursos”.

Já para Rebouças apud Costa (2003), define planejamento como “um processo

desenvolvido para alcance de uma situação desejada de um modo mais eficiente, eficaz e

efetivo, com a melhor concentração de esforços e recursos pela empresa”.

Segundo Oliveira (2006), o princípio do planejamento é desenvolver processos,

15

técnicas e atitudes administrativas que viabilizem avaliar quais os impactos futuros,

resultantes das ações tomadas no presente em função dos objetivos empresariais. Logo, tende

a reduzir a incerteza envolvida no processo decisório e, conseqüentemente, provocar um

aumento da probabilidade do alcance dos objetivos, desafios e metas estabelecidas para a

empresa.

Todo planejamento envolve tomada de decisão ou um conjunto de decisões que podem

ou não estar inter-relacionadas, antes mesmo da ação propriamente dita, e que sem ela, um

estado futuro desejável possa não ocorrer. No entanto, se ações corretas forem tomadas, elas

podem maximizar as chances de a empresa alcançar seus objetivos (ACKOFF, 1981).

1.3.3 A evolução do planejamento

Até meados da década de 50, o ritmo de mudanças na sociedade era relativamente

uniforme. Havia poucos concorrentes e não existiam problemas de demanda (TAVARES,

1991).

Para Ansoff e Macdonnel (1993), foi a partir da década de 50 que se inicia a

turbulência no ambiente comercial com eventos que se acumulam e aceleram as modificações

nas fronteiras e estruturas empresariais.

O planejamento estratégico evoluiu conforme a intensificação do ritmo e da

complexidade das mudanças ambientais. De acordo com o aumento progressivo da

turbulência ambiental, exigiu-se das organizações um novo arranjo organizacional. Sistemas

internos de apoio à estratégia são criados juntamente com novos métodos de planejamento.

Segundo Tavares (1991), “os fatores desencadeantes para sua adoção eram as crises,

os problemas e os conflitos internos, as ameaças de sobrevivência ditadas por um mercado

fortemente competitivo e o aumento das incertezas ambientais”.

A evolução do planejamento segundo Tavares (1991), dividi-se em quatro fases:

1. Planejamento Financeiro:

Baseado na previsão de receitas, estimavam-se os vários gastos, classificando-os e

agrupando-os. A ênfase recaía no controle dos gastos orçamentados, o que limitava a

sua ação.

Para sua elaboração, os participantes projetavam gastos passados esperando que eles

se repetissem no futuro. Em outras ocasiões superestimavam-no, prevendo cortes

feitos pela diretoria e esse tipo de “miopia” reproduzia-se na execução dos gastos.

Expressões típicas retratavam o comportamento da época e que até hoje se encontram

16

em uso em algumas organizações, principalmente nas públicas, que podem assim ser

exemplificadas: “não podemos fazer pois não foi orçado” ou “temos que gastar para

não haver corte no ano que vem”.

No Brasil, este tipo de planejamento foi mais difundido no setor público. Ainda hoje é

grande o número de organizações públicas que se encontram neste estágio,

reproduzindo-o com as suas falhas e limitações.

2. Planejamento a Longo Prazo:

Tendo início na década de 60 baseou-se na crença de que através de uma intervenção

ativa no presente podemos melhorar o futuro. Para isso, era necessário estimar o futuro

a partir da projeção de indicadores atuais e passados. Desses indicadores poderiam se

derivados três tipos de previsões: uma projeção de referência para indicar o que pode

acontecer a uma organização se nada de novo for feito; uma projeção desejável para

indicar onde a organização poderia chegar se todas as aspirações fossem cumpridas e

uma projeção planejada para descrever onde a organização deverá chegar efetivamente

para atingir suas aspirações. A eficácia da tomada de decisão ampliou-se nessa

segunda fase. Passaram a ser utilizados recursos analíticos, extrapolando-se o contexto

organizacional através de avaliações do impacto das decisões atuais a longo prazo.

No entanto, a crescente rapidez das mudanças ambientais foi revelando a limitação das

técnicas até então utilizadas. Aos poucos, a expressão “longo prazo” foi cedendo

espaço à expressão “estratégia” que na década de 70 passaria a predominar.

3. Planejamento Estratégico:

Na medida em que as previsões sócio-econômicas (típicas da fase anterior) são

sistematicamente “furadas” pela dinâmica dos fatos, percebeu-se a necessidade em

obter conhecimentos mais perfeitos referente aos fatores que condicionam o

comportamento do mercado. No planejamento estratégico não se espera

necessariamente que o futuro represente um progresso ligado ao passado, e tampouco

acredita que seja extrapolável. Portanto, como primeira medida, é feita uma análise

das perspectivas da empresa, identificando-se tendências, ameaças, oportunidades e

descontinuidades singulares que possam alterar as tendências históricas.

17

4. Administração estratégica:

A administração estratégica surgiu para pôr fim a um dos principais problemas

apresentados no planejamento estratégico: a implementação. Ela seria desenvolvida

através dos seguintes mecanismos: um esquema de planejamento, de maneira a

abranger toda a organização e tornar mais fácil a tomada de decisões e a alocação de

recursos; um processo de planejamento que estimule o raciocínio empresarial; um

sistema de valores empresariais que reforce o envolvimento efetivo dos gerentes,

comprometendo-os com a estratégia da empresa.

Assim, a administração estratégica alia o planejamento estratégico com a tomada de

decisão operacional em todos os níveis.

A figura 01 apresenta a descrição sintetizada da evolução do planejamento estratégico

Figura 01 – Evolução do Planejamento Estratégico.Fonte: Tavares, (1991, p.06).

Esta abordagem sobre a evolução do planejamento procurou dar ênfase aos aspectos

predominantes de cada fase. Em termos gerais, cada fase tem adquirido as contribuições mais

significativas das etapas anteriores aumentando assim a eficácia do planejamento.

EVOLUÇÃO DO PLANEJAMENTO ESTRATÉGICO

EFI

CÁC

IA D

O P

LAN

EJA

MEN

TO

1ºPlanejamento

Financeiro

2ºPlanejamentoa Longo Prazo

3ºPlanejamento

Estratégico

4ºAdministração

Estratégica

• OrçamentoAnual

• Projeção deTendências

• Análise deLacunas

• PensamentoEstratégico

• Análise as Mudanças noAmbiente

• Análise dosnossos Recur-sos e Compe-tências

• Flexível

• Coordenação de Todos osRecursos para o Objetivo

• Integração doPlanejamento e Controle

• Sistemas deApoio

- Motivação e Compensação- Desenvolvi-mento Organi-zacional-Informações eComunicações

• Cumprir o Orçamento

• Promover a Miopia

• Anos 50

Sistemas de Valores

Problemas

Predominância

• Projetar o Futuro

• Não PrevêMudanças

• Anos 60

• Definir a Estratégia

• FormulaçãoSimplista

• Anos 70

• Determinar o Futuro

• Motivação eControle

• Anos 80

EVOLUÇÃO DO PLANEJAMENTO ESTRATÉGICO

EFI

CÁC

IA D

O P

LAN

EJA

MEN

TO

1ºPlanejamento

Financeiro

2ºPlanejamentoa Longo Prazo

3ºPlanejamento

Estratégico

4ºAdministração

Estratégica

• OrçamentoAnual

• Projeção deTendências

• Análise deLacunas

• PensamentoEstratégico

• Análise as Mudanças noAmbiente

• Análise dosnossos Recur-sos e Compe-tências

• Flexível

• Coordenação de Todos osRecursos para o Objetivo

• Integração doPlanejamento e Controle

• Sistemas deApoio

- Motivação e Compensação- Desenvolvi-mento Organi-zacional-Informações eComunicações

• Cumprir o Orçamento

• Promover a Miopia

• Anos 50

Sistemas de Valores

Problemas

Predominância

• Projetar o Futuro

• Não PrevêMudanças

• Anos 60

• Definir a Estratégia

• FormulaçãoSimplista

• Anos 70

• Determinar o Futuro

• Motivação eControle

• Anos 80

18

1.3.4 Princípios do planejamento

A fim de que o planejamento alcance os resultados esperados na sua concepção, a

empresa deve respeitar alguns princípios.

Para Oliveira (2006), podemos separar estes princípios em gerais e específicos:

a) Princípios gerais do planejamento:

• O princípio da contribuição tem como premissa fazer com que o planejamento

vise os objetivos máximos da empresa, hierarquizando-os e procurando

alcançá-los em sua totalidade.

• O princípio da precedência considera que antes de algumas funções

administrativas como: organização, direção e controle, de maneira geral o

planejamento “do que e como vai ser feito” aparece na ponta do processo

tornando-o de suma importância no processo administrativo.

• O princípio de maior penetração e abrangência, pois o planejamento estratégico

tem alto impacto na estrutura organizacional modificando características e

atividades da empresa. No que diz respeito às pessoas podemos citar

necessidade de treinamento, motivação e transferências; na tecnologia através

da utilização de novos métodos e pela evolução do conhecimento; e nos

sistemas através de alterações nos níveis de autoridade, descentralização e

procedimentos.

• O princípio da maior eficiência, eficácia e efetividade consideram que no

planejamento devemos procurar maximizar os resultados e reduzir as falhas.

Para isso o planejamento busca eficiência, eficácia e efetividade. Eficiência é

fazer as coisas de maneira adequada, resolver problemas, reduzir custos, já a

eficácia é fazer as coisas certas, obter resultados, aumentar o lucro. A

efetividade é manter-se no mercado e apresentar resultados positivos e

duradouros (permanentemente) através da canalização de esforços e energias,

tendo em vista a manutenção da empresa no ambiente. Logo, para que a

empresa seja efetiva, também se faz necessário que ela seja eficiente e eficaz.

No quadro 01 é analisada a eficiência e eficácia do ponto de vista interno e externo das

empresas de acordo com sua intensidade.

19

- Objetivos empresariais alcançados.- Utilização adequada dos recursos disponíveis.

- Objetivos empresariais normalmente não alcançados.- Utilização inadequada dos recursos disponíveis.

- Objetivos empresariais algumas vezes alcançados.- Utilização adequada dos recursos disponíveis.

- Atenção ao desempenho da empresa em seu ambiente.

- Atenção ao desempenho da empresa em seu ambiente.

Exte

rna

Inte

rna

Alta

Baix

a

Efic

ácia

EficiênciaInterna Externa

Baixa Alta

- Objetivos empresariais alcançados, mas não no nível ideal.- Utilização inadequada dos recursos disponíveis.

Quadro 01 – Eficiência e eficácia nas empresas.Fonte: Oliveira, (2006, p.39).

b) Princípios específicos do planejamento:

• Planejamento participativo: considera que o principal benefício do

planejamento é o processo desenvolvido e não o seu resultado final.

• Planejamento coordenado: os fatores considerados devem ser planejados para

que desempenhem juntamente com os demais, pois nenhum fator poderá ser

eficiente se for tratado a parte ou de forma exclusiva.

• Planejamento integrado: independente do porte da empresa, seus

planejamentos devem ser integrados. De nada adianta os objetivos serem

escolhidos de “cima para baixo” e os meios de “baixo para cima”.

• Planejamento permanente: devido às mudanças constantes no cenário

econômico, se faz necessário que o planejamento seja permanente, do contrário

o plano perde valor com o tempo.

É de suma importância que os dirigentes empresariais valorizem os princípios

descritos acima, pois os mesmos auxiliarão no processo decisório inerentes ao planejamento.

1.3.5 Partes do planejamento

Independente da metodologia utilizada, alguns aspectos básicos devem ser

considerados em qualquer planejamento.

Para Ackoff (1981), apresentam-se cinco partes inerentes ao planejamento:

• Planejamento dos fins: caracterização do estado futuro pretendido, ou seja, a visão,

a missão, os objetivos e as metas.

• Planejamento dos meios: ações que devem ser realizadas pela empresa para

20

alcançar o estado futuro desejado.

• Planejamento organizacional: definição dos requisitos organizacionais para

conseguir executar as ações necessárias.

• Planejamento dos recursos: determinação dos recursos necessários para alcançar o

estado futuro. Ex.: recursos financeiros, recursos humanos e recursos materiais.

• Planejamento da implantação e controle: é caracterizado pelo planejamento e

gerenciamento da implantação do empreendimento.

1.3.6 Níveis de planejamento

Segundo Oliveira (2006), de acordo com os níveis hierárquicos existentes nas

organizações, distinguiu-se o planejamento basicamente em três níveis:

1. Planejamento estratégico: está diretamente relacionado com os objetivos de longo

prazo, com a definição das estratégias e ações necessárias para atingir o estado

futuro;

2. Planejamento tático: tem como característica principal utilizar os recursos

disponíveis para a execução dos objetivos pré-fixados no planejamento estratégico.

Ex.: planejamento mercadológico, planejamento financeiro, planejamento

organizacional;

3. Planejamento operacional: está relacionado com as atividades do cotidiano da

empresa. Nele se encontram os planos de ações, os documentos escritos e as

metodologias de desenvolvimento operacional. Ex.: plano de preços, plano de

despesas, plano diretor de sistemas.

Na figura 02, relacionam-se os tipos de planejamento aos níveis de decisão.

Figura 02 – Níveis de decisão e tipos de planejamento.Fonte: Oliveira, (2006, p.45).

Nível Estratégico

Nível Tático

Nível Operacional

Decisões Estratégicas

Decisões Táticas

Decisões Operacionais

PlanejamentoEstratégico

PlanejamentoTático

PlanejamentoOperacional

Nível Estratégico

Nível Tático

Nível Operacional

Decisões Estratégicas

Decisões Táticas

Decisões Operacionais

PlanejamentoEstratégico

PlanejamentoTático

PlanejamentoOperacional

21

Para Costa (2003), ao comparar-se o planejamento estratégico, em relação ao

planejamento tático percebem-se algumas diferenças:

• De prazo mais longo, pois considera um conjunto de planejamentos táticos, e sua

soma deve provocar um período de tempo maior para sua conclusão;

• De amplitude maior, pois considera a empresa como um todo, enquanto o

planejamento tático considera apenas uma parte dela;

• De risco maior, por sua maior amplitude e maior prazo de execução em relação ao

planejamento tático;

• Relacionado às atividades-fins e meios da empresa, enquanto os planejamentos

táticos são mais relacionados às atividades-meios (não em sua totalidade); e

• De flexibilidade menor, por considerar toda a empresa, bem como sua situação e

posição em seu ambiente.

O mesmo raciocínio pode ser utilizado para diferenciar planejamento tático do

planejamento operacional.

No quadro 02 resumem-se as principais características do planejamento estratégico,

tático e operacional.

Quadro 02 – Características do planejamento estratégico, tático e operacional.Fonte: Terence, (2002, p.19).

22

Ao analisar o planejamento estratégico de forma isolada, identifica-se que o

estabelecimento dos objetivos a longo prazo, bem como seu alcance, resulta numa situação

confusa e não clara, pois não existem ações mais imediatas que operacionalizem o

planejamento estratégico. A falta desses aspectos deve ser suprida através do

desenvolvimento e implantação dos planejamentos táticos e operacionais de forma integrada.

1.4 CRÍTICAS E CONTRIBUIÇÕES DO PLANEJAMENTO ESTRATÉGICO

Na vasta literatura existente sobre estratégia empresarial, existem os defensores e

adeptos ao planejamento estratégico, que o consideram como uma ferramenta de

competitividade para as empresas que a utilizam, entretanto existem aqueles que o criticam

levantando vários questionamentos com relação à sua eficácia.

Mintzberg apud Carmo (1999), afirma que uma das críticas ao planejamento

estratégico é que: “planejamento estratégico pressupõe que o mundo permanece estático do

momento em que o plano é formulado até quando ele é implementado”.

Para Fischmann apud Terence (2002), o problema principal do planejamento

estratégico é o “desbalanceamento existente entre a excessiva atenção dada à formulação de

estratégias e a precariedade que cerca a implementação, momento em que geralmente ocorrem

falhas no processo”.

Da mesma forma Sobanski apud Terence (2002), afirma que “a implementação de

mudanças estratégicas não tem recebido a atenção necessária dos pesquisadores e continua

sendo a razão de críticas e até mesmo do fracasso de muitos planos estratégicos”.

Já para Carmo apud Gaj (1999), “umas das limitações que dificultam a implantação e

a delimitação do planejamento estratégico é a complexidade”. Ao expor sua visão o autor

apresenta a relação entre os elementos que proporcionam esta complexidade: o sistema

administrativo, a organização e o ambiente.

Para Bethlem (2004), “muitas empresas possuem equipes de planejamento estratégico

em tempo integral e nem sempre alcançam o resultado esperado”.

A maioria das críticas citadas acima acerca do planejamento estratégico, revelam o

aspecto estático, a falta de flexibilidade do processo, ao excesso de burocratização e a

dificuldade de implementação.

23

Já para alguns autores, o planejamento estratégico é uma ferramenta que aumenta a

competitividade das empresas desde que seja conduzido de maneira eficaz.

Para Migliato (2004), “o planejamento estratégico propicia a empresa a antecipar-se

das mudanças e prepara-se da melhor maneira possível para as alterações ambientais súbitas”.

Segundo Costa (2003), o planejamento estratégico permite-nos visualizar a posição em

que a empresa se encontra atualmente, bem como as modificações que ela vem sofrendo no

decorrer do tempo. Através desta regressão é possível identificar as práticas que funcionaram

até o momento e separá-las das que não deram certo permitindo assim uma visão mais clara

das suas necessidades.

Uma característica do trabalho administrativo é de concentrar a maior parte do tempo

com atividades operacionais, fazendo com que o empresário não foque o planejamento de

longo prazo. O planejamento estratégico é uma ferramenta que auxilia e introduz a disciplina

necessária para concepção do planejamento a longo prazo no empresário e nos responsáveis

pela administração das empresas (MIGLIATO, 2004).

Para Policastro apud Terence (2002), destacam-se algumas razões para a utilização do

planejamento estratégico pelas empresas:

• Não utilizar somente o planejamento financeiro como balizador para gestão da

empresa. O planejamento estratégico através da sua metodologia permite à

empresa uma visualização de estado futuro através dos objetivos de longo prazo;

• Através do planejamento estratégico a empresa envolve os colaboradores em todas

as áreas, permitindo assim que os objetivos traçados sejam assimilados por todos;

• A velocidade com que as mudanças mercadológicas e o avanço tecnológico

ocorrem acabam por dificultar a gestão das empresas, e que através do

planejamento estratégico o empresário pode reagir rapidamente, identificando e

aproveitando as oportunidades.

Scramim e Batalha apud Terence (2002), “o planejamento estratégico aumenta o grau

de acertos da empresa em relação às estratégias a serem adotadas, aos planos de ação que

decorrem destas estratégias e, finalmente, aos objetivos a serem alcançados por meio destas

estratégias”.

Para que o planejamento estratégico seja uma ferramenta que auxilie o empresário na

gestão empresarial, o planejamento deve ser um processo que se adapte às mudanças

ambientais de uma forma contínua e eficaz e aborde o desenvolvimento do pensamento e do

comportamento estratégico das organizações.

2 METOLOGIAS DE PLANEJAMENTO ESTRATÉGICO

A vasta quantidade de literaturas existentes acerca do planejamento estratégico é um

indício da sua importância para as organizações no atual contexto econômico. As diversas

metodologias possuem muitos pontos em comum e pequenas variações. No entanto, o

objetivo final é comum, o de impulsionar as empresas na direção do crescimento e

desenvolvimento, da diversificação e inovação, preparando-as para o acirrado ambiente

competitivo atual.

A seguir serão apresentadas as metodologias propostas por três autores da área de

planejamento estratégico e de estratégia empresarial, que servirão de embasamento para

elaboração de um modelo prático de planejamento estratégico, adaptado as especificidades

das pequenas empresas, conteúdo este que será abordado nos capítulo 5 e capítulo 3

respectivamente.

2.1 METODOLOGIA APRESENTADA POR CERTO E PETER (1993)

Certo e Peter (1993), destacam que a administração estratégica é um processo

contínuo e iterativo voltado para a manutenção de uma organização como um todo,

integrando-a de forma apropriada ao seu ambiente.

A metodologia apresentada pelo autor baseia-se em cinco etapas necessárias para

elaboração e implementação da administração estratégica:

1. Etapa I – Análise do ambiente

2. Etapa II – Estabelecimento da diretriz organizacional

3. Etapa III – Formulação da estratégia

4. Etapa IV – Implementação da estratégia

5. Etapa V – Controle estratégico

25

As etapas básicas do processo de administração estratégica são mostradas na figura 03.

Figura 03 – Principais etapas do processo de administração estratégica.Fonte: Certo e Peter, (1993, p.14).

2.1.1 Etapa I – Análise do ambiente

A análise do ambiente procura identificar, dentro do ambiente organizacional (interno

e externo), os riscos e as oportunidades que possam influenciar a organização a atingir seus

objetivos.

Esta análise se faz necessária já que as organizações modernas são influenciadas pelo

ambiente e estão constantemente interagindo com eles. Sendo assim, a administração poderá

reagir de forma eficaz a qualquer mudança aumentando o sucesso organizacional.

A análise ambiental considera os três níveis distintos do ambiente:

a) Ambiente geral:

Diz respeito a componentes externos à organização e com amplo escopo, o que

dificulta a aplicação imediata. Podem-se citar os componentes sociais, políticos, legais,

tecnológico dentre outros.

b) Ambiente operacional:

Diz respeito a componentes externos à organização com implicações específicas e que

influenciam diretamente a administração da organização. Os principais componentes são os

clientes, a concorrência, a mão-de-obra, os fornecedores e as questões internacionais.

c) Ambiente interno:

É o nível da organização que está dentro da organização. Ao contrário do ambiente

geral e operacional, tem implicação imediata e específica na administração da organização.

Etapa 1:Análise do Ambiente

- Interna- Externa

Etapa 2:Estabelecendo a

Diretriz Organizacional

Etapa 3:Formulação da

Estratégia

Etapa 4:Implementação da Estratégia

Etapa 5:Controle

Estratégico

- Missão- Objetivos

- Interna- Externa

FEEDBACK

Etapa 1:Análise do Ambiente

- Interna- Externa

Etapa 2:Estabelecendo a

Diretriz Organizacional

Etapa 3:Formulação da

Estratégia

Etapa 4:Implementação da Estratégia

Etapa 5:Controle

Estratégico

- Missão- Objetivos

- Interna- Externa

Etapa 1:Análise do Ambiente

- Interna- Externa

Etapa 2:Estabelecendo a

Diretriz Organizacional

Etapa 3:Formulação da

Estratégia

Etapa 4:Implementação da Estratégia

Etapa 5:Controle

Estratégico

- Missão- Objetivos

- Interna- Externa

FEEDBACK

26

São considerados fatores importantes do ambiente interno: aspectos organizacionais, aspectos

pessoais, aspectos de marketing, aspectos de produção e aspectos de finanças.

Com a implementação do processo de análise ambiental, a administração poderá

identificar questões emergentes que sejam significativas e desenvolver um plano para tratar

cada uma delas. Cabe ao administrador saber que a análise ambiental influencia as operações

da organização e quais são determinantes do sucesso organizacional.

2.1.2 Etapa II – Estabelecendo a diretriz organizacional

A administração utiliza-se normalmente de três importantes considerações para

estabelecer as diretrizes de uma organização: reflexão sobre as resultados da análise do

ambiente, definição da missão e dos objetivos organizacionais.

2.1.2.1 Refletindo sobre os resultados da análise do ambiente

Através da análise do ambiente o administrador deve extrair informações importantes

para reflexão. Os dados devem ser obtidos de todos os níveis do ambiente – ambiente geral,

operacional e interno. Analisando estas informações, o administrador deve definir a relevância

desses níveis ambientais e das questões estratégicas para a organização.

2.1.2.2 Missão organizacional

Missão organizacional é a proposta para a qual, ou a razão pela qual, uma organização

existe. Nela constam informações tais como os tipos de produtos ou serviços que a

organização produz, quem são seus clientes e que valores importantes possui.

De acordo com Certo e Peter (1993), para que a missão seja feita corretamente, a

administração deverá analisar e considerar as informações geradas durante o processo de

análise do ambiente.

A formalização da missão organizacional é de suma importância, pois expressa

formalmente os anseios da empresa. Alguns dos benefícios gerados ao se estabelecer e

formalizar uma missão são:

a) Concentra os esforços das pessoas para uma direção comum;

b) Ajuda a assegurar que a organização não persiga propósitos conflitantes;

27

c) Serve de base lógica geral para alocar recursos organizacionais;

d) Estabelece áreas amplas de responsabilidades por tarefa dentro da organização; e

e) Atua como base para o desenvolvimento de objetivos organizacionais.

2.1.2.3 Objetivos organizacionais

Um objetivo organizacional é uma meta para qual a organização direciona seus

esforços, fornecendo fundamento para o planejamento, organização, motivação e controle.

A ausência dos objetivos organizacionais pode induzir o comportamento das

organizações levando o mesmo a tomar qualquer direção. Logo, os objetivos organizacionais

são de extrema importância e devem ser usados como:

a) Diretrizes na tomada de decisão;

b) Guia para aumentar a eficiência organizacional; e

c) Guia para avaliação de desempenho.

As organizações atualmente dividem os objetivos em dois tipos diferentes: objetivos

de curto prazo, caracterizados por metas a serem alcançadas dentro de um a dois anos e

objetivos de longo prazo, caracterizados por metas a serem alcançadas de três a cinco anos.

Para Certo e Peter (1993), a diferença mais aparente entre estes dois tipos de objetivos

organizacionais é o período de tempo, no entanto, o grau de especificidade, é também uma

diferença importante.

Nos objetivos de curto prazo a especificidade é maior em questões como: quem irá

executá-los, o que exatamente deve ser executado, quando deve ser executado e em que área

organizacional residirá. Estas questões convergem para os objetivos de longo prazo.

De forma geral, o estabelecimento dos objetivos organizacionais é realizado em quatro

passos:

a) Análise das tendências ambientais, uma vez que a missão e os objetivos devem

refletir o ambiental na qual a organização opera;

b) Desenvolvimento de objetivos para organização como um todo;

c) Criação de uma hierarquia de objetivos, com o propósito de garantir que cada

segmento significativo da organização seja envolvido e saiba onde atuar, tanto em

termos de curto prazo como de longo prazo, a fim de que a organização atinja seus

objetivos globais;

28

d) Desenvolvimento de objetivos individuais, retratado em metas que pessoas

específicas, dentro de uma organização, procurarão atingir, contribuindo para a

realização dos objetivos mais amplos do departamento.

São oito as áreas chaves que normalmente são abordadas pelos objetivos

organizacionais: posição no mercado, inovação, produtividade, níveis de recursos,

lucratividade, desempenho e desenvolvimento do administrador, desempenho e atitude do

empregado e a responsabilidade social.

No entanto, para que os objetivos sejam eficazes, os administradores devem garantir

que: sejam específicos, exijam um nível desejado de esforço, sejam atingíveis, flexíveis,

mensuráveis e consistentes a longo e curto prazo.

2.1.3 Etapa III – Formulação da estratégia

A formulação da estratégia compreende em determinar os cursos de ação ideais a fim

de alcançarmos os objetivos organizacionais, ou seja, para alcançar os objetivos globais da

empresa. Atividades como análise, planejamento e seleção de estratégias são ferramentas que

auxiliarão o administrador para o alcance dos resultados almejados.

Para iniciar o processo de formulação da estratégia devem-se utilizar informações

advindas da análise do ambiente por meio de duas abordagens: análise das questões críticas e

análise dos fatores internos e externos.

A análise de questões críticas fornece uma estrutura geral para estudar uma situação

atual da organização e formular estratégias adequadas.

Podemos citar como algumas questões críticas para análise:

a) Quais são os propósitos e os objetivos da organização?

b) Para onde a organização está indo no momento?

c) Que fatores ambientais críticos a organização está enfrentando atualmente?

d) O que pode ser feito para alcançar os objetivos organizacionais de forma mais

efetiva no futuro?

Já a análise dos fatores internos e externos de acordo com Certo e Peter (1993), é de

grande utilidade para entender a situação global da organização. Através desta análise, busca-

se equilibrar os pontos fortes e fracos internos de uma organização com as oportunidades e

riscos que o ambiente externo apresenta.

29

O quadro 03 lista algumas das questões-chave em que os administradores devem

atender quando realizarem esta análise.

ANÁLISE INTERNAPONTOS FORTES PONTOS FRACOS

Recursos financeiros adequados? Direção estratégica não clara?Boa habilidade competitiva? Instalações obsoletas?Líder reconhecido no mercado? Lucratividade baixa devido a...?

Vantagens de custo?Contaminado com problemas operacionaisinternos?

Dona da tecnologia? Imagem de mercado fraca?Estratégias de áreas funcionais bem concebidas? Desvantagem competitiva?Administração competente? Linha muito limitada de produtos?

ANÁLISE EXTERNAOPORTUNIDADES AMEAÇAS

Entrar em novos mercados ou segmentos? Provável entrada de novos concorrentes?Aumentar a linha de produtos? Crescimento mais lento do mercado?Incluir produtos complementares? Política governamental adversa?Integração vertical? Crescente pressão competitiva?Complacência com empresas rivais? Mudança demográfica adversa?Crescimento de mercado mais rápido? Aumento da venda de produtos substitutos?

Diversidade de produtos relacionados?Crescente poder de barganha dosclientes/fornecedores?

Quadro 03 – Importantes considerações para análise dos fatores internos e externos. Fonte: Certo e Peter, (1993, p.116).

Determinar a importância relativa de cada uma dessas questões, seu impacto potencial

sobre a formulação da estratégia faz parte da análise dos fatores e ajudará extrair as

informações necessárias, a saber, para a formulação da estratégia.

A etapa da formulação da estratégia ocorre em três níveis distintos: nível

organizacional, do negócio e funcional. Delineadas pela alta administração, as estratégias

organizacionais são projetadas a partir da análise das questões críticas e dos fatores internos e

externos, para garantir que a empresa atinja seus objetivos gerais. Questões gerais como

concentrar-se em uma única linha de negócio ou diversificar-se, procurar estabilidade ou

oportunidades de crescimento e como responder se a sobrevivência da organização corre o

risco na função da estratégia organizacional.

No entanto, as decisões estratégicas em todos os níveis estão sujeitas a restrições,

incluindo a disponibilidade de recursos financeiros, a atitude da empresa frente a riscos, seus

relacionamentos com fornecedores e distribuidores e as prováveis respostas de concorrentes

30

frente a suas ações. Todas devem ser ponderadas a fim de se fazer uma escolha mais

consciente das alternativas estratégicas.

2.1.4 Etapa IV – Implantação da estratégia

O sucesso das organizações depende diretamente das implantações das estratégias, ou

seja, não basta somente formular as estratégias e sim colocá-las em ação.

A figura 04 representa a importância de ambas as tarefas na administração estratégica.

Figura 04 – Diagnosticando problemas de estratégia. Fonte: Certo e Peter, (1993, p.157).

Os autores sugerem um modelo de cinco estágios para o processo de implementação

da estratégia:

a) Determinar quanto a organização terá de mudar a fim de implementar a estratégia;

b) Analisar as estruturas formais e informais da organização;

c) Analisar a “cultura” da organização;

d) Selecionar uma abordagem apropriada para implementar a estratégia; e

e) Implementar a estratégia e avaliar os resultados.

Uma abordagem de implementação foi bem selecionada quando ressalta os pontos

fortes da empresa e contorna, evita ou minimiza os problemas dentro de uma organização.

2.1.5 Etapa V – Controle estratégico

Esta é a última e a principal etapa de administração estratégica, o exercício do controle

estratégico, que consiste em garantir que todos os resultados planejados durante o processo de

administração estratégica materializem-se de fato.

31

Sua finalidade mais fundamental é o de ajudar a alta administração a atingir as metas

organizacionais através da monitoração e avaliação do processo de administração estratégica.

Para executar o processo de controle estratégico, três etapas distintas, porém

relacionadas devem ser seguidas:

a) Medir o desempenho organizacional através de auditorias estratégicas;

b) Comparar o desempenho organizacional com os objetivos e padrões a fim de

garantir se o resultado do processo de administração estratégica é aceitável;

c) Tomar atitude corretiva se necessária.

Segundo Certo e Peter (1993), para obter sucesso no controle estratégico, a

administração deve ter informações válidas e confiáveis que reflitam as diversas medidas de

desempenho organizacional. Sem confiabilidade nas informações, qualquer análise se tornará

subjetiva.

É responsabilidade da alta administração a garantia do sucesso do controle estratégico.

Os administradores de alto escalão devem projetar e implementar o processo de controle

estratégico para que: o comportamento apropriado de controle estratégico seja encorajado

através de incentivos organizacionais; a estrutura organizacional seja consistente com os

objetivos de controle estratégico; e as informações necessárias para apoiar o controle

estratégicos estejam disponíveis.

2.2 METODOLOGIA APRESENTADA POR OLIVEIRA (2006)

De acordo com Oliveira (2006), para o desenvolvimento do planejamento estratégico

nas empresas, admitem-se as seguintes possibilidades:

• Inicialmente define-se “aonde a empresa quer chegar” e na seqüência se estabelece

“como a empresa está para chegar à situação almejada”;

• Inicialmente define-se “como a empresa está” e na seqüência “aonde se quer

chegar”;

• E uma terceira possibilidade que se define “como a empresa está” juntamente com

“como se está para chegar lá”.

32

A metodologia apresentada pelo autor baseia-se mais fortemente na segunda

possibilidade, sem desconsiderar, em alguns momentos do processo, a primeira possibilidade

citada.

A seguir estão as quatro fases básicas apresentadas por Oliveira (2006), necessárias

para elaboração e implementação do planejamento estratégico:

1. Fase I – Diagnóstico estratégico

2. Fase II – Missão da empresa

3. Fase III – Instrumentos prescritivos e quantitativos

4. Fase IV – Controle e avaliação

2.2.1 Fase I – Diagnóstico estratégico

O diagnóstico estratégico corresponde a primeira fase do planejamento estratégico.

Nele espera-se conhecer “qual é a real situação da empresa quanto a seus aspectos internos e

externos”, identificando o que a empresa tem de bom, de regular ou ruim com relação ao seu

processo administrativo.

2.2.1.1 Componentes do diagnóstico estratégico

a) Visão da empresa:

A visão pode ser considerada como os limites que os principais responsáveis pela

empresa conseguem enxergar dentro de um período de tempo mais longo e uma abordagem

mais ampla. Representa o que a empresa quer ser em um futuro próximo ou distante.

b) Valores da empresa:

Representam o conjunto dos princípios e crenças fundamentais de uma empresa, bem

como fornecem sustentação a todas as suas principais decisões.

A disseminação e o debate dos valores de uma empresa, possuem uma grande

influência na qualidade do desenvolvimento e operacionalização do planejamento estratégico.

c) Análise externa:

Nesta etapa verificam-se as oportunidades e as ameaças que estão no ambiente externo

da empresa e as melhores maneiras de evitar ou usufruir dessas situações.

33

- Oportunidades: são variáveis não controláveis pela empresa, que podem criar

condições favoráveis para a empresa, desde que a mesma tenha condições e/ ou interesse de

usufruí-las.

- Ameaças: são as variáveis externas e não controláveis pela empresa que podem criar

condições desfavoráveis para a mesma.

Outro aspecto importante nesta análise é a divisão do ambiente da empresa em duas

partes:

- Ambiente direto: conjunto de fatores em que a empresa tem condições de identificar,

avaliar, medir de forma mais efetiva e adequada, o grau de influência recebido e/ou

proporcionado.

- Ambiente indireto: conjunto de fatores que a empresa tem condições de identificar,

porém não tem condições de avaliar e medir corretamente no momento.

Esta divisão tem um único objetivo, o de facilitar a manipulação das variáveis externas

que apresentam, naquele momento, maior facilidade de mensuração da relação de influências

entre a empresa e seu ambiente.

d) Análise interna:

Nesta etapa verificam-se os pontos fortes, fracos e neutros da empresa.

- Pontos fortes: são as variáveis internas e controláveis que propiciam uma condição

favorável para a empresa, em relação ao seu ambiente.

- Pontos fracos: são variáveis internas e controláveis que provocam uma situação

desfavorável para a empresa, em relação ao seu ambiente.

- Pontos neutros: são variáveis internas e controláveis que foram identificadas mas no

momento não existem condições de estabelecer se estão proporcionando uma condição

favorável ou não para a empresa.

Para Oliveira (2006), na definição dos pontos fortes, fracos e neutros da empresa, a

estrutura organizacional é um dos principais tópicos a serem analisados, pois somente com

uma estrutura organizacional bem definida, a empresa terá condições de alcançar seus

objetivos de maneira adequada.

Alguns exemplos de fatores a serem considerados na análise interna: produtos e

serviços atuais, novos produtos e serviços, promoção, comercialização, tecnologia,

suprimentos, estilo de administração dentre outros.

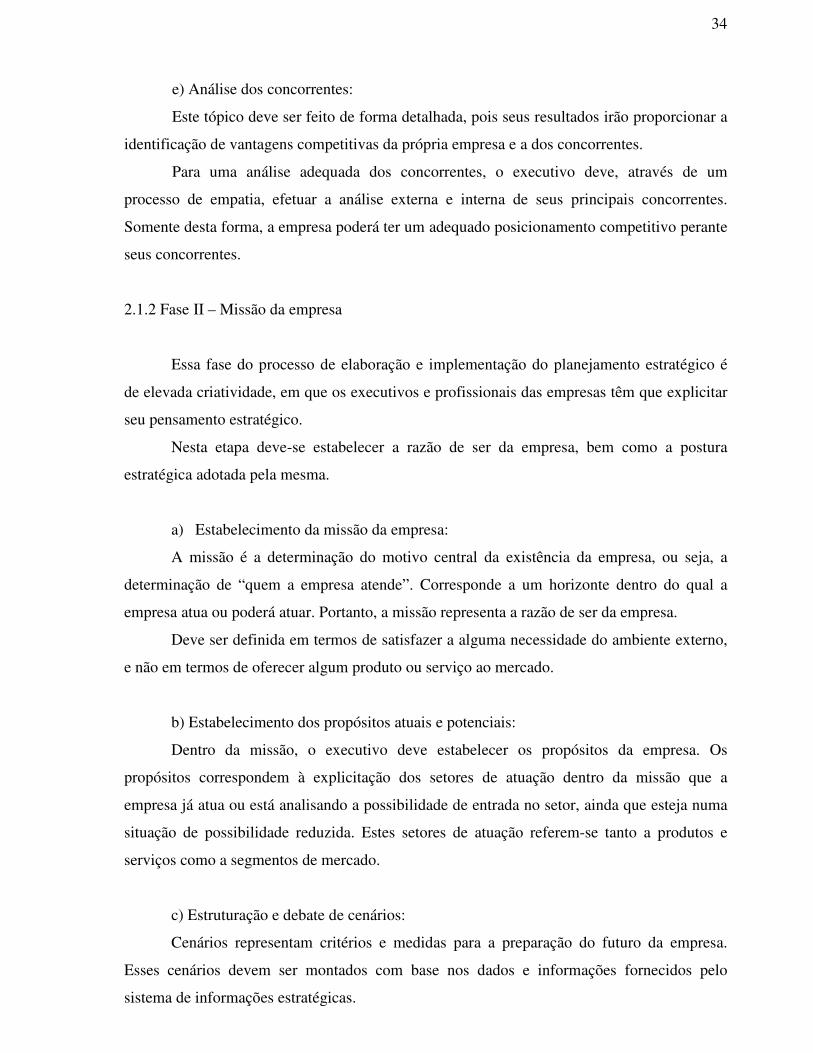

34

e) Análise dos concorrentes:

Este tópico deve ser feito de forma detalhada, pois seus resultados irão proporcionar a

identificação de vantagens competitivas da própria empresa e a dos concorrentes.

Para uma análise adequada dos concorrentes, o executivo deve, através de um

processo de empatia, efetuar a análise externa e interna de seus principais concorrentes.

Somente desta forma, a empresa poderá ter um adequado posicionamento competitivo perante

seus concorrentes.

2.1.2 Fase II – Missão da empresa

Essa fase do processo de elaboração e implementação do planejamento estratégico é

de elevada criatividade, em que os executivos e profissionais das empresas têm que explicitar

seu pensamento estratégico.

Nesta etapa deve-se estabelecer a razão de ser da empresa, bem como a postura

estratégica adotada pela mesma.

a) Estabelecimento da missão da empresa:

A missão é a determinação do motivo central da existência da empresa, ou seja, a

determinação de “quem a empresa atende”. Corresponde a um horizonte dentro do qual a

empresa atua ou poderá atuar. Portanto, a missão representa a razão de ser da empresa.

Deve ser definida em termos de satisfazer a alguma necessidade do ambiente externo,

e não em termos de oferecer algum produto ou serviço ao mercado.

b) Estabelecimento dos propósitos atuais e potenciais:

Dentro da missão, o executivo deve estabelecer os propósitos da empresa. Os

propósitos correspondem à explicitação dos setores de atuação dentro da missão que a

empresa já atua ou está analisando a possibilidade de entrada no setor, ainda que esteja numa

situação de possibilidade reduzida. Estes setores de atuação referem-se tanto a produtos e

serviços como a segmentos de mercado.

c) Estruturação e debate de cenários:

Cenários representam critérios e medidas para a preparação do futuro da empresa.

Esses cenários devem ser montados com base nos dados e informações fornecidos pelo

sistema de informações estratégicas.

35

O executivo pode desenvolver cenários que retratem determinado momento no futuro

ou que detalhem a evolução e a seqüência de eventos, desde o momento atual até determinado

momento futuro.

d) Estabelecimento da postura estratégica:

Nesta etapa a empresa mostra de que maneira ela se posiciona diante do seu ambiente.

De acordo com Oliveira (2006), a postura estratégica corresponde à maneira ou

postura mais adequada para a empresa alcançar seus propósitos dentro da missão, respeitando

sua situação interna e externa atual, estabelecida no diagnóstico estratégico.

e) Estabelecimento das macroestratégias e macropolíticas:

Durante a definição da missão, o executivo deve estabelecer as macroestratégias e as

macropolíticas da empresa.

- Macroestratégias: correspondem às grandes ações ou caminhos que a empresa deverá

adotar para melhor interagir, usufruir e gerar vantagens competitivas no ambiente.

- Macropolíticas: correspondem às grandes orientações que servirão como base de

sustentação para as decisões, de caráter geral, que a empresa deverá tomar para melhor

interagir com o ambiente.

O conjunto de macroestratégias e macropolíticas corresponde às grandes orientações

estratégicas da empresa.

2.1.3 Fase III – Instrumentos prescritivos e quantitativos

Nesta fase, as questões básicas são o estabelecimento “de onde se quer chegar” e de

“como chegar na situação que se deseja”. Para tanto, pode-se dividir esta fase em dois

instrumentos perfeitamente interligados.

2.1.3.1 Instrumentos prescritivos

Os instrumentos prescritivos do processo de planejamento estratégico proporcionam a

explicitação do que deve ser feito pela empresa para que se direcione ao alcance dos

propósitos estabelecidos dentro de sua missão, de acordo com sua postura estratégica,

respeitando as macropolíticas, bem como as ações estabelecidas nas macroestratégias e se

direcionando para a visão estabelecida, ou seja, o que a empresa quer ser.

36

O tratamento dos instrumentos prescritivos pode ser realizado através de determinadas

etapas, a saber:

a) Estabelecimentos de objetivos, desafios e metas:

Nesta etapa, o executivo deve estabelecer, através de diferentes técnicas (cruzamento

dos fatores externos e internos, interação com cenários e administração por objetivos), os

seguintes aspectos:

- Objetivo: é o alvo ou situação que se pretende atingir. Aqui se determina para onde a

empresa deve dirigir seus esforços.

- Objetivo funcional: é o objetivo parcial, relacionando às áreas funcionais, que deve

ser atingido com a finalidade de alcançar os objetivos da empresa.

- Desafio: é uma realização que deve ser, continuadamente, perseguida, perfeitamente

quantificável e com prazo estabelecido, que exige esforço extra e representa a modificação de

uma situação, bem como contribui para ser alcançada uma situação desejável identificada

pelos objetivos.

- Meta: corresponde aos passos ou etapas, perfeitamente quantificados e com prazos

para alcançar os desafios e objetivos. As metas são decomposições dos objetivos ao longo de

tempo (anos, semestres, meses).

b) Estabelecimentos de estratégias e políticas funcionais:

Nesta etapa, os aspectos a serem definidos, utilizando-se de diferentes técnicas de

análise são:

- Estratégia: é a ação ou caminho mais adequado a ser executado para alcançar o

objetivo, o desafio e a meta. A partir das estratégias, devem ser desenvolvidos planos de ação,

os quais são consolidados através de um conjunto de projetos.

- Política: é a definição dos níveis de delegação, faixas de valores e/ou quantidades

limites e de abrangência das estratégias e ações para a consecução dos objetivos. Fornece

parâmetros ou orientações para a tomada de decisões correspondendo a toda base de

sustentação do planejamento estratégico.

- Diretrizes: é o conjunto estruturado e interativo dos objetivos, estratégias e políticas

da empresa.

37

c) Estabelecimentos dos projetos e planos de ação:

Nesta etapa, devem ser estabelecidos, a partir das estratégias e respeitando as políticas,

os seguintes aspectos:

- Projetos: são trabalhos a serem realizados com responsabilidade de execução,

resultados esperados com quantificação de benefícios e prazos para execução pré-

estabelecidos, considerando os recursos humanos, financeiros, materiais e de equipamentos,

bem como as áreas envolvidas necessárias a seu desenvolvimento.

- Programas: são os conjuntos de projetos homogêneos quanto ao seu objetivo ou

finalidade maior.

- Planos de ação: são os conjuntos das partes comuns dos diversos projetos quanto ao

assunto que está sendo tratado.

2.1.3.2 Instrumentos quantitativos

Nesta etapa, devem-se analisar quais são os recursos necessários e quais são as

expectativas de retorno para atingir os objetivos, desafios e metas da empresa.

Para Oliveira (2006), os instrumentos quantitativos consistem nas projeções

econômico-financeiras do planejamento orçamentário, devidamente associadas à estrutura

organizacional da empresa, necessárias ao desenvolvimento dos planos de ação, projetos e

atividades previstas.

2.1.4 Fase IV – Controle e avaliação

Nesta fase, verifica-se “como a empresa está indo” para a situação desejada. O

controle pode ser definido, em termos simples, como a ação necessária para assegurar a

realização dos objetivos, desafios, metas, estratégias e projetos estabelecidos. Essa função, em

sentido amplo, envolve processos de:

• Estabelecimento e análise de indicadores de desempenho (devem ser estruturados

na Fase I);

• Comparação do desempenho real com os objetivos, desafios, metas e projetos

estabelecidos;

38

• Análise dos desvios dos objetivos, desafios, metas e projetos estabelecidos;

• Tomada de ação corretiva provocada pelas análises efetuadas;

• Acompanhamento para avaliar a eficiência e eficácia da ação de natureza corretiva;

É aconselhável que o controle e a avaliação sejam realizados passo a passo no

desenvolvimento do planejamento estratégico. A descrição sintetizada de cada etapa do

processo de planejamento estratégico proposto por Oliveira (2006) apresenta-se na figura 05.

Figura 05 – Processo de planejamento estratégico.

Fonte: Oliveira, (2006, p.81).

39

2.3 METODOLOGIA APRESENTADA POR TAVARES (1991)

De acordo com Tavares (1991), as organizações de sucesso além de serem

organizações-aprendizes, ou seja, possuem capacidade de se adaptarem às mudanças

constantes e rápidas do meio ambiente, precisam também ser inovadoras, capazes de criar

maneiras, formas ou processos de mudar as características do mercado em que atuam, dos

processos que se utilizam dos seus produtos e através das inovações ou modificações gerar

vantagens sobre seus competidores, ou seja, precisam ter visão estratégica.

A metodologia apresentada pelo autor para elaboração do processo estratégico dividiu-

se em sete fases:

a) FASE I – Definição da Missão;

b) FASE II – Análise Ambiental;

c) FASE III – Elaboração de Filosofias e Políticas;

d) FASE IV – Definição dos Objetivos;

e) FASE V – Formulação de Estratégias;

f) FASE VI – O Orçamento e Implantação;

g) FASE VII – Avaliação e Controle.

As etapas básicas do processo de planejamento estratégico são mostradas na figura 06.

Def inição da Missão

Análise do Ambiente Externo

Análise do Ambiente Interno

Revisão da Missão

Elaboração de Filosof ias e Políticas Def inição de Objetivos

Formulação das Estratégias

Elaboração do Orçamento

Implantação

Avaliação