Embed Size (px)

Citation preview

UNIVERSIDADE DO VALE DO ITAJAÍ

ALBERTO VILAMAIOR JUNIOR

A EXCLUSÃO DO IPI NA BASE DE CÁLCULO DO ICMS NA IMPORTAÇÃO

São José

2010

1

ALBERTO VILAMAIOR JUNIOR

A EXCLUSÃO DO IPI NA BASE DE CÁLCULO DO ICMS NA IMPORTAÇÃO

Monografia apresentada à Universidade do Vale do Itajaí – UNIVALI, como requisito parcial a obtenção do grau em Bacharel em Direito.

Orientador: Prof. Fabiano Pires Castagna.

São José 2010

2

ALBERTO VILAMAIOR JUNIOR

A EXCLUSÃO DO IPI NA BASE DE CÁLCULO DO ICMS NA IMPORTAÇÃO

Esta Monografia foi julgada adequada para a obtenção do título de bacharel e

aprovada pelo Curso de Direito, da Universidade do Vale do Itajaí, Centro de

Ciências Sociais e Jurídicas.

Área de Concentração: IPI e ICMS.

São José, 23 de novembro de 2010.

Prof. Fabiano Pires Castagna UNIVALI – Campus de São José

Orientador

Prof. MSc. Carlos Alberto Luz Gonçalves UNIVALI – Campus de São José

Membro

Prof. MSc. Fabiana Ávila UNIVALI – Campus de São José

Membro

3

Dedico este trabalho ao meu querido avô Arnaldo Schütz e avó Isabel Cecília Schütz

in memoriam, à tia Reni Schütz, ao meu querido tio Robson Schüt, a minha esposa,

amiga e companheira de todas as horas, Elise Canani Wiggers, pela coragem e

incentivos despendidos durante essa jornada e a todos que indiretamente

contribuíram para que este trabalho se tornasse realidade.

4

“Um homem não morre quando deixa de existir,

e sim quando deixa de sonhar ” (grifo nosso).

Autor Desconhecido.

5

TERMO DE ISENÇÃO DE RESPONSABILIDADE

Declaro, para todos os fins de direito, que assumo total responsabilidade

pelo aporte ideológico conferido ao presente trabalho, isentando a Universidade do

Vale do Itajaí, a coordenação do Curso de Direito, a Banca Examinadora e o

Orientador de toda e qualquer responsabilidade acerca do mesmo.

São José, 23, de novembro de 2010.

Alberto Vilamaior Junior

6

RESUMO

Este trabalho tem por principal objeto discorrer sobre a exclusão do imposto

sobre produtos industrializados – IPI na base do cálculo do ICMS na importação. Por

isso, registra-se que se tem por finalidade abordar os aspectos referentes a esta

problemática, com base em ensinamentos obtidos na legislação, doutrina e

jurisprudência pátria brasileira que trata da matéria. Por isso, dividiu-se o presente

trabalho em três capítulos, empregando-se o método dedutivo. No primeiro capítulo,

base para o desenvolvimento deste, apresentou-se algumas considerações sobre o

sistema tributário brasileiro, bem como se definiu o que são tributos e quais são as

espécies tributárias disciplinadas constitucionalmente, ou seja, impostos, taxas,

contribuições de melhoria, empréstimo compulsório e contribuição social,

classificação pentapartida adotada pela Constituição da República Federativa do

Brasil de 1988. Por conseguinte, examinou-se também no que consiste a

competência tributária, a obrigação tributária e o crédito tributário, e, especialmente,

a diferença existente entre esses dois últimos institutos. No segundo capítulo,

verificaram-se os aspectos destacados do imposto sobre operações relativas à

circulação de mercadorias e serviços – ICMS e do imposto sobre produtos

industrializados – IPI. Dessa forma, fez-se um apanhado de qual é a competência do

ICMS, da lei complementar e o ICMS, do princípio da não cumulatividade no ICMS,

para, finalmente tratar do imposto sobre produtos industrializados e suas principais

peculiaridades. Assim, no terceiro e último capítulo teceu-se algumas considerações

quanto ao foco principal do presente trabalho. Assim sendo, analisou-se a base de

cálculo do ICMS na importação, as regras inerentes ao ICMS na importação, como

se dá a base de cálculo do ICMS na Lei Complementar e na Lei Estadual, como

também a exclusão do IPI na base de cálculo do ICMS na importação.

Palavras chave: Base de cálculo. Exclusão. Imposto sobre operações relativas à

circulação de mercadorias e serviços. Imposto sobre produtos industrializados.

Importação.

7

ABSTRACT

This work has as main objective to discuss the exclusion of tax on industrial

goods - IPI at the base of the ICMS on imports. That is reason; the purpose is to

discuss the aspects related to this issue, based on teaching obtained in legislation,

doctrine and Brazilian homeland jurisprudence which deals the matter. Therefore,

this work is divided in three chapters, using the deductive method. In the first chapter,

the basis for its development, some considerations about the Brazilian tax system

were presented, as well as the definition of taxes and which species of taxes are

governed constitutionally, i.e., taxes, special assessments, compulsory loan and

social contribution, five-sided classification adopted by the Constitution of the

Federative Republic of Brazil of 1988. Consequently, the tax competence, the tax

obligation and the tax credit, and especially the difference between these two last

institutes had their foundations examined. The second chapter verifies the detached

aspects of the tax on circulation of goods and services – ICMS and tax on industrial

goods – IPI. Thus, it was done a resume about the competence of ICMS, of

Complementary Law and the ICMS, the principle of non-cumulative in ICMS, then

finally, to approach about the tax on industrial goods and its main peculiarities. Like

this, the third and last chapter composes some considerations about the main focus

of this work. Therefore, the basis of ICMS on imports was analyzed, as well as the

rules related to the ICMS on imports, how is the basis of ICMS in the Complementary

Law and in the State Law, the exclusion of IPI in the basis of ICMS on imports.

Keywords: Calculation basis. Exclusion. Tax of operations related to the circulation

of goods and services. Tax on industrial goods. Import.

8

SUMÁRIO

1 SISTEMA TRIBUTÁRIO BRASILEIRO ................................................................. 11

1.1 CONSIDERAÇÕES INICIAIS .............................................................................. 11

1.2 CONCEITO DE TRIBUTO ................................................................................... 13

1.3 ESPÉCIES TRIBUTÁRIAS .................................................................................. 14

1.3.1 Imposto ........................................................................................................... 16

1.3.2 Taxas ............................................................................................................... 17

1.3.3 Contribuição de melhoria .............................................................................. 19

1.3.4 Empréstimo compulsório .............................................................................. 21

1.3.5 Contribuição social ........................................................................................ 22

1.4 COMPETÊNCIA TRIBUTÁRIA ............................................................................ 23

1.5 OBRIGAÇÃO TRIBUTÁRIA E CRÉDITO TRIBUTÁRIO ..................................... 25

1.5.1 Obrigação tributária ....................................................................................... 25

1.5.2 Crédito tributário ............................................................................................ 28

2 ASPECTOS DESTACADOS DO ICMS E DO IPI .................................................. 30

2.1 COMPETÊNCIA TRIBUTÁRIA DO ICMS ............................................................ 31

2.2 A LEI COMPLEMENTAR E O ICMS ................................................................... 33

2.3 O PRINCÍPIO DA NÃO CUMULATIVIDADE ....................................................... 39

2.4 O IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS .................................. 42

2.4.1 Competência e fato gerador .......................................................................... 42

2.4.2 Contribuinte .................................................................................................... 44

2.4.3 Base de cálculo .............................................................................................. 45

2.4.4 Alíquotas ......................................................................................................... 46

2.4.5 Não cumulatividade ........................................................................................ 48

3 A BASE DE CÁLCULO DO ICMS NA IMPORTAÇÃO ......................................... 50

3.1 O ICMS NA IMPORTAÇÃO ................................................................................. 50

3.2 A EXCLUSÃO DO IPI NA BASE DE CÁLCULO DO ICMS NA IMPORTAÇÃO .. 55

3.3 A FUNDAMENTAÇÃO UTILIZADA NOS PROCEDENTES MOTIVADORES DA

SÚMULA Nº 660, DO SUPREMO TRIBUNAL FEDERAL ......................................... 62

CONCLUSÃO ........................................................................................................... 65

REFERÊNCIAS ......................................................................................................... 67

9

INTRODUÇÃO

Este trabalho discorrerá sobre a exclusão do imposto sobre produtos

industrializados – IPI na base do cálculo do ICMS na importação e, em função desta

temática proposta, terá por principal escopo apresentar os ensinamentos obtidos na

legislação, doutrina e jurisprudência pátria brasileira que tratam da respectiva

matéria.

Utilizar-se-á o método dedutivo e a técnica de investigação indireta, pois

além das fontes doutrinárias acima citadas, o trabalho se iniciará falando do sistema

tributário brasileiro, para depois abordar os aspectos destacados do ICMS e do IPI e,

finalmente, analisar a problemática que busca compreender se realmente exclui-se o

IPI da base de cálculo do ICMS nas operações de importação.

Por isso, principiar-se-á no capítulo 1, tratando do sistema tributário

brasileiro, do conceito de tributo e das espécies tributárias, quais sejam, imposto,

taxas, contribuição de melhoria, empréstimo compulsório e contribuição social, para,

consequentemente tecer-se considerações inerentes à competência tributária,

obrigação tributária e crédito tributário, principalmente com relação à diferença entre

esses dois últimos.

No capítulo 2 estudar-se-á, então, a competência tributária do ICMS, a lei

complementar e o ICMS, o princípio da não cumulatividade, para, finalmente, se

analisar a competência, fato gerador, contribuinte, base de cálculo, alíquotas e não

cumulatividade do IPI.

Por fim, no capítulo 3 abordar-se-á as características e peculiaridades legais

e doutrinárias do ICMS na importação, a exclusão do IPI na base de cálculo do

ICMS na importação e a fundamentação utilizada nos procedentes motivadores da

Súmula nº 660, do Supremo Tribunal Federal e que regulou tal matéria.

Encerrar-se-á com as conclusões do acadêmico sobre esta matéria e onde

se enfatizará todos os argumentos doutrinários colhidos ao longo da pesquisa, bem

como os posicionamentos jurisprundenciais neste sentido, com o objetivo não de

esgotar o presente assunto, mas fornecendo ao leitor uma melhor compreensão

sobre este assunto que interessa não somente para os operadores do Direito, porém

10

a toda sociedade que de uma forma ou outra participe, entenda ou queira

compreender esta temática ora abordada.

11

1 SISTEMA TRIBUTÁRIO BRASILEIRO

Neste primeiro capítulo, analisa-se depois das iniciais considerações sobre o

sistema tributário brasileiro, o conceito de tributo, as espécies tributárias e no que

consiste a competência tributária, como também qual a diferença existente entre

obrigação tributária e crédito tributário.

1.1 CONSIDERAÇÕES INICIAIS

O Sistema Tributário Brasileiro está firmado na Constituição da República

Federativa do Brasil de 1988, nos seus artigos 145 a 162, que delimitam as funções

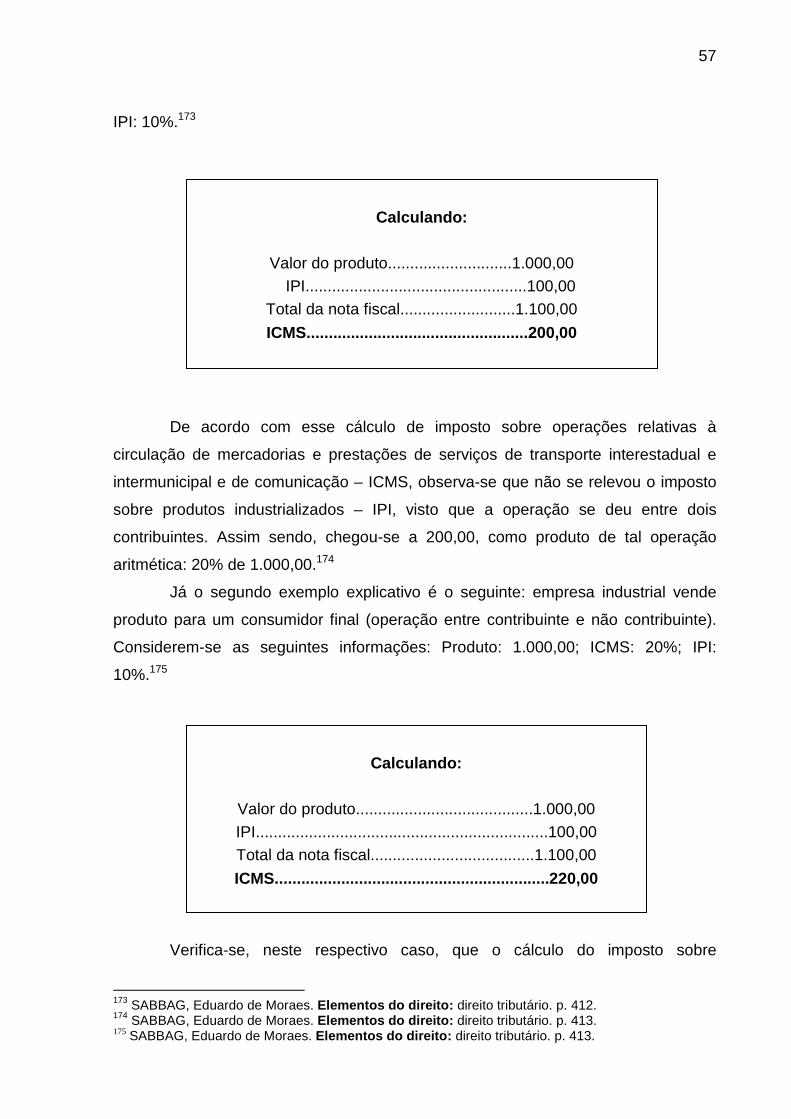

estatais para as questões de ordem econômica entre as relações dos indivíduos

pertencentes à sociedade e dispõem sobre as parcelas monetárias para a

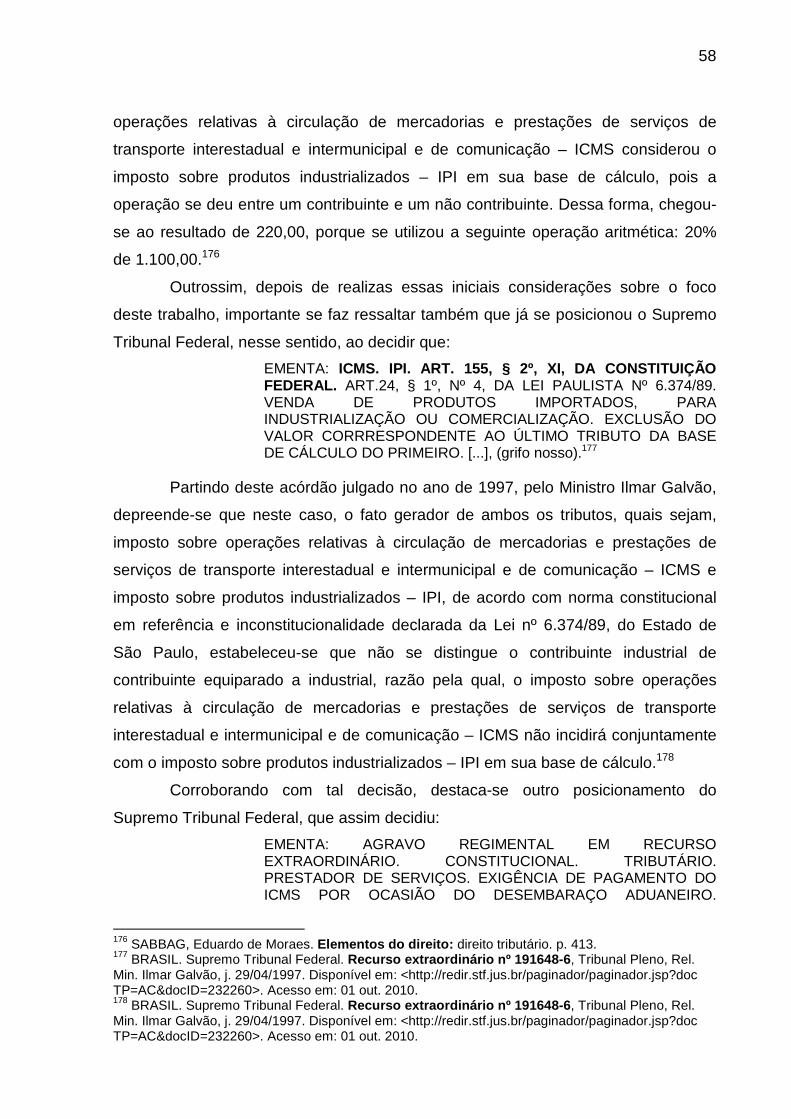

manutenção da nação, para os diversos campos, no qual o Estado presta a sua

assistência em contra resposta.1

Juntamente com a Constituição da República Federativa do Brasil de 1988,

a Lei nº 5.172, de 25 de outubro de 1966, disciplina sobre todos os fundamentos do

Código Tributário Nacional e traz as normas gerais para definir questões específicas

ao funcionamento e regulação do sistema tributário brasileiro.2

A definição legal do Sistema Tributário Nacional encontra-se disposta no

artigo 2º, do Código Tributário Nacional, havendo a necessidade de ser analisada

como um conjunto de tributos, pois será aplicada por instituições dotadas de

legitimidade, cabendo aos órgãos ou entidades da Administração Pública, aonde

venham a produzir efeitos de ordem pecuniária, bem como aos indivíduos de ordem

tributária.3

Segundo Melo e Lippo o Sistema Tributário Brasileiro é considerado o “[...]

conjunto de princípios e normas constitucionais que traduzem uma autorização dada

1 BRASIL. Constituição da República Federativa do Brasil de 1 988. Disponível em: <http://www. planalto.gov.br/ccivil_03/Constituicao/Constituiçao.htm>. Acesso em: 03 jul. 2010. 2 BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010. 3 PIRES, Adilson Rodrigues. Manual de direito tributário. Rio de Janeiro: Forense, 2000. p. 6.

12

pela sociedade para que o Estado invada o patrimônio daquela e que dali colete a

receita necessária à realização dos seus objetivos”.4

Por conseguinte, a respeito da importância dos princípios, Carraza destaca:

O principio possui, pois, uma função especificadora dentro do ordenamento jurídico; ele é de grande valia, como vimos, para a exêgese e perfeita aplicação assim dos simples atos normativos, que dos próprios mandamentos constitucionais. O menoscabo por um princípio importa a quebra de todo o ordenamento jurídico.5

Em consonância com os princípios e com relação ao sistema, verifica-se

que, no surgimento do direito, frente ao sistema de normas, este se encontra como

significado da união de elementos inter relacionados, formando uma totalidade

singular. Torna-se incompleto o conceito de sistema, caso se esquecesse de

mencionar o conceito de princípio. Sendo assim, para o funcionamento de um

sistema normativo, as normas caracterizam-se como sendo elementos e princípios,

como elo que une a racionalidade entre as demais regras existentes a um sistema.6

Sobre a estrutura do Sistema Tributário Brasileiro, apresenta-se, então, a

sua formação, com o propósito definido e estrutura focada na divisão de

competências:

O Sistema Tributário Constitucional Brasileiro organiza a forma através da qual o Estado poderá obter os recursos necessários para a manutenção das instituições e para o atingimento do seu desiderato. É através dele que o Estrado obtém a grande maioria da sua receita.7

Torna-se claro, para o sistema tributário ser efetivo, que são necessárias a

aplicação de princípios legais, constantes na Constituição da República Federativa

do Brasil de 1988 em conjunto com o Código Tributário Nacional, pois servirão como

base e diretriz, visando proporcionar o efetivo funcionamento do ordenamento

jurídico, cumprindo seu propósito, pois sem a validação e a falta de critérios para a

aplicação dos mesmos, não passará de um sistema sem legalidade jurídica,

deixando desprovido de defesa a parte frágil da relação obrigacional.

Por esse motivo, aborda-se na sequência o conceito de tributo, segundo

4 MELO, José Eduardo Soares; LIPPO, Luiz Francisco. A não-cumulatividade tributária (ICMS, IPI, ISS, PIS e Cofins). 2. ed. São Paulo: Dialética, 2004. p. 20. 5 CARRAZZA. Roque Antonio. Curso de Direito Constitucional Tributário. 3. ed. São Paulo: Malheiros, 1993. p. 31. 6 JARDIM, Eduardo Marcial Ferreira. Manual de direito financeiro e tributário. 6. ed. São Paulo: Saraiva, 2003. p. 21-22. 7 MELO, José Eduardo Soares; LIPPO, Luiz Francisco. A não-cumulatividade tributária (ICMS, IPI, ISS, PIS e Cofins). p. 20.

13

algumas posições doutrinárias colhidas sobre o assunto.

1.2 CONCEITO DE TRIBUTO

O conceito de tributo é amplamente debatido e seu fundamento jurídico está

definido na Lei n° 5.172, de 25 de outubro de 1966 que versa sobre o sistema

tributário nacional, define tributo no seu artigo 3º como sendo:

[...] toda prestação pecuniária compulsória, em moeda ou valor cujo nela possa exprimir, que não constitua sanção de ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.8

Aliás, vale ressaltar algumas distinções para a definição de tributo, que

classificam: a) tributo sendo uma quantia em dinheiro que se refere a valores em

moeda; b) tributo sendo a quantia determinada ao sujeito passivo de acordo com

sua posição jurídica, podendo ser este sujeito tanto uma pessoa física ou jurídica

que realiza o pagamento; c) tributo sendo individual em relação ao sujeito ativo,

evidenciando o caráter da exigibilidade; d) tributo sendo equiparado à relação

jurídica tributária, onde se levanta a relação total com o sistema; e) tributo sendo

uma norma jurídica tributária seja como preceitos normativos ou regras; e, f) tributo

sendo norma, fato e relação jurídica, definindo todos os elementos no qual incide.9

No entanto, quanto à definição de tributo em relação ao artigo 3º, do Código

Tributário Nacional, podem-se destacar os seguintes conceitos: a) o modo

pecuniário da prestação tributária, realizada por moeda; b) a compulsoriedade da

prestação, uma vez definida por lei, não cabendo as partes a faculdade do

cumprimento, onde os pólos passivos ou ativos ficam atrelados, independentemente

da vontade, cabendo apenas o cumprimento da obrigação; c) o tributo não tem a

finalidade punitiva, diferentemente das leis que punem o seu descumprimento com

multas; d) sua definição legal não vem em benefício ou em decorrência dos sujeitos

a ela pertencentes, mas, sim, por força de lei; e, e) a competência administrativa no

qual se dá a cobrança do tributo não pode atuar de forma parcial, ficando atrelada

8 BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010. 9 CARVALHO, Paulo de Barros. Curso de direito tributário. 10. ed. São Paulo: Saraiva, 1999. p. 15-18.

14

ao conceito tributário.10

Diante das inúmeras acepções sobre tributo, fica claro que por força de lei,

todos os elementos que estejam relacionados à figura ativa ou passiva, dotados de

capacidade jurídica11, estarão sujeitos às regras estabelecidas, ficando

condicionados ao seu cumprimento, que se dará de forma pecuniária, não sendo

facultado o direito de escolha sobre a sua prestação.12

1.3 ESPÉCIES TRIBUTÁRIAS

Em primeira análise, afirma-se que as espécies tributárias estão definidas

nos artigos 145, da Constituição da República Federativa do Brasil de 1988 e no

artigo 5º, do Código Tributário Nacional, que as define em três espécies, quais

sejam, impostos, taxas e contribuições de melhoria.13

No entanto, segundo estudos doutrinários, há referência de duas escolas: a

ditômica e tricotômica. A primeira considera as espécies tributárias, como sendo

somente duas, isto é, os impostos e as taxas. Já a segunda considera três espécies

tributáriais, quais sejam os impostos, taxas e contribuição de melhoria. Para estas

teorias, existem preceitos calçados e relacionados a partir do fato gerador da

obrigação tributária e da base de cálculo, onde o legislador tem seu parâmetro

definido para tributar. Consideram, ainda, que os tributos possam ter vínculos ou não

com a ação estatal, formando um instrumento importante para determinar a sua

natureza específica, quando consideradas a base de cálculo e o fato gerador.14

Por sua vez, ensina Amaro, que estas podem ser classificadas de acordo

com “quatro grupos de espécies tributárias, [...] conforme o nível de análise [...] que

seja eleito: 1º) impostos; 2º) taxas (de serviço, de polícia, de utilização de via pública

e de melhoria); 3º) contribuições; 4º) empréstimos compulsórios”.15

10 AMARO, Luciano. Direito tributário brasileiro. 12. ed. São Paulo: Saraiva, 2006. p. 18-19. 11 Capacidade jurídica de uma pessoa física é a possibilidade de exercer pessoalmente os atos da vida civil - isto é, adquirir direitos e contrair deveres. 12 COELHO, Guiomar. Tributos sobre o comércio exterior. 2. ed. atual. e ampl. São Paulo: Lex Editora, 2006. p. 442-443. 13 BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010. 14 COELHO, Guiomar. Tributos sobre o comércio exterior. p. 442-443. 15 AMARO, Luciano. Direito tributário brasileiro. p. 81.

15

Há, entretanto, uma consideração teórica que considera a classificação

como quinquipartida, compreendendo-se, então, como espécies tributárias, os

“impostos, taxas, contribuições de melhoria, empréstimos compulsórios e

contribuições especiais (estas como uma vala comum em que residualmente se

alojariam as figuras tributárias não enquadradas em outras espécies)”.16

Diante das variadas classificações a respeito dos tributos, não se pode

considerar uma linha predominante, pois em situações específicas, tornam-se

apropriadas ou inapropriadas, tendo em vista o campo doutrinário. Por outro lado,

levando-se em conta a aplicabilidade da norma, em um sistema jurídico positivado,

espera-se que venha facilitar a sua identificação e as particularidades que compõe

cada uma das espécies tributárias. Este problema em relação à classificação das

espécies tributárias, parte do princípio de que os sistemas tributários, vem se

desenvolvendo ao longo da história, de acordo com as necessidades do Estado e

considerando suas funções, onde também acompanham este desenvolvimento,

evoluindo gradativamente.17

Ainda sobre as espécies tributárias Ichihara complementa que:

[...] é de suma importância a determinação da espécie tributária, mormente para identificar uma tributação ilegal e fornecer ao contribuinte instrumentos jurídicos para a resistência na cobrança indevida, além da obrigação como sendo tributária, a identificação da espécie tributária. Os critérios de imposição, da descrição da materialidade, da base de cálculo, da questão da progressividade etc., entre impostos, taxas e contribuição de melhoria são diferentes, daí a importância da correta classificação da espécie tributária no estudo da obrigação instituída. 18

Observando a norma positivada no artigo 5º, do Código Tributário

Nacional, verifica-se, assim, que há citação de apenas três espécies de tributos: (1)

os impostos; (2) as taxas; e, (3) as contribuições de melhoria.19 Porém, não se pode

desconsiderar, como exposta e aceita por alguns autores, a abordagem de duas

espécies que não estão listadas na norma, sendo elas, as contribuições e os

empréstimos compulsórios, conforme se verificou nas lições trazidas à tona.

Portanto, afirma-se que no decorrer deste capítulo serão, então, apontadas

16 AMARO, Luciano. Direito tributário brasileiro. p. 66 apud MARTINS, 1977. 17 AMARO, Luciano. Direito tributário brasileiro. p. 66. 18 ICHIHARA, Yoshiaki. Direito tributário: atualizado de acordo com as emendas constitucionais nºs 3, de 17-3-93, 10, de 4-3-96, 12, de 15-8-96, 17, de 22-11-97, 21, de 18-3-99, 29, de 13-9-00, 31, de 18-12-00, 32, de 11-9-01 e 33, de 11.12-01. 11. ed. São Paulo: Atlas, 2002. p. 76. 19 BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010.

16

as particularidades das espécies estudadas até o presente momento, ou seja, se

utilizando a classificação pentapartida, conforme se verificará na sequência.

1.3.1 Imposto

Os impostos têm a sua definição regulamentada pelo artigo 16, do Código

Tributário Nacional, que define imposto como sendo: “[...] o tributo cuja obrigação

tem por fato gerador uma situação independente de qualquer atividade estatal

específica, relativa ao contribuinte”.20

Diante dessa classificação legal, o legislador aponta como sendo o imposto,

um tributo no qual deverá levar em conta o fato gerador e onde o contribuinte deverá

prestá-lo.21

A materialidade do fato gerador definirá as características que auxiliarão a

definir a espécie tributária. Por isso, é através dessa materialidade que se auxiliará a

tradução e a exposição de um fato ou conjunto de fatos expressos na lei, aonde,

caso venha a ocorrer, gerará a obrigação de pagamento do tributo. Desta forma,

pode o legislador optar e determinar quais são estes fatos que comporão a

materialidade do tributo.22

O fato gerador define uma circunstância, pois para a exigência de um

imposto não é necessário que o Estado lhe forneça algo em troca. Quando o Estado

lhe fornece algum beneficio, este se faz por pertencer à sociedade e não ao fato de

ser considerado como contribuinte. Assim, o fato gerador deverá ser atribuído

àquela situação a partir da qual o contribuinte vincula-se ao Estado, criando uma

relação jurídica de direitos e obrigações entre ambos onde ao contribuinte caberá,

basicamente, pagar o imposto e ao Estado dar-lhe quitação de tal obrigação

tributária.23

De outro modo são apresentados pelo Estado, serviços específicos e 20 BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010. 21 BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010. 22 ICHIHARA, Yoshiaki. Direito tributário: atualizado de acordo com as emendas constitucionais nºs 3, de 17-3-93, 10, de 4-3-96, 12, de 15-8-96, 17, de 22-11-97, 21, de 18-3-99, 29, de 13-9-00, 31, de 18-12-00, 32, de 11-9-01 e 33, de 11.12-01. p. 77. 23 AMARO, Luciano. Direito tributário brasileiro. p. 30.

17

divisíveis, aos cidadãos, como o poder de polícia ou benefícios referentes à saúde,

aposentadoria, pensões, onde os tributos estão vinculados à ações estatais em

beneficio do contribuinte.24

Por esse motivo, observa-se a divisão dos impostos com relação ao critério

de competência, como sendo: impostos federais, impostos estaduais e impostos

municipais.

Para os impostos federais, são listados os impostos referentes ao comércio

exterior (imposto de importação e exportação), o imposto sobre a renda, o imposto

sobre os produtos industrializados, o imposto sobre as operações financeiras de

câmbio, crédito e seguros ou relativas à títulos ou valores mobiliários, o imposto

sobre a propriedade rural e territorial e, por último, o imposto sobre grandes

fortunas.25

Nos impostos estaduais, apontam-se os impostos sobre a transmissão

causa mortis e doação de quaisquer bens e direitos, o imposto sobre as operações

relativas a circulação de mercadorias e sobre prestação de serviços de transporte

interestadual e intermunicipal e de comunicação e, o imposto sobre a propriedade de

veículos automotores.26

No tocante aos impostos municipais, observa-se o imposto sobre a

propriedade predial e territorial urbana, o imposto sobre a transmissão inter vivos, a

qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e

de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos

a sua aquisição, o imposto sobre serviços de qualquer natureza, não compreendidos

no art. 155, II, definidos em lei complementar.27

1.3.2 Taxas

Ao versar sobre as taxas, insta salientar que estas se encontram 24 COÊLHO, Sacha Calmon Navarro. Curso de direito tributário brasileiro. 9. ed. rev. e atual. de acordo com o código civil de 2002. Rio de Janeiro: Forense, 2006. p. 443-444. 25 BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010. 26 BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010. 27 BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010.

18

disciplinadas no artigo 145, inciso II, da Constituição da República Federativa do

Brasil de 1988, como também no artigo 77, caput, do Código Tributário Nacional,

que dispõem:

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: [...]. II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição; ...].28 Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição. [...].29

Partindo desses dispositivos, esclarece Sabbag que se consideram taxas

aqueles tributos que tem como fato gerador o exercício regular do poder de polícia

ou a utilização, seja efetiva ou potencial, de serviço público específico e também

divisível prestado ao contribuinte ou colocado à sua disposição.30

De seu turno, discorre Machado que enquanto o imposto é considerado uma

modalidade de tributo cujo fato gerador não vincula-se a nenhuma atividade estatal

especial relativa ao contribuinte, a taxa tem seu fato gerador vinculado a uma

atividade estatal específica relativa ao contribuinte. Portanto, afirma-se que esta tem

por principal característica o fato de ser um tributo vinculado.31

Aliás, vale ressaltar, ainda, conforme ensinamentos de Ichihara, que:

A taxa tem como característica, na materialidade de seu fato gerador, “a atuação estatal diretamente referida ao contribuinte”, em forma de contraprestação de serviço. Assim, o Estado presta um serviço público ou exerce o poder de polícia, específico e divisível, diretamente referido ao contribuinte, e este fica com a obrigação de pagar, por exemplo, taxa de registro, taxa de expediente, taxa de publicidade, taxa de coleta de lixo, taxa de licença, etc. [...]. Ainda, a taxa pode ter como fato gerador a prestação de serviço efetivo ou potencialmente colocado à disposição do contribuinte, e, também, o exercício do poder de polícia.

28 BRASIL. Constituição da República Federativa do Brasil de 1 988. Disponível em: <http://www. planalto.gov.br/ccivil_03/Constituicao/Constituiçao.htm>. Acesso em: 03 jul. 2010. 29 BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010. 30 SABBAG, Eduardo de Moraes. Elementos do direito: direito tributário. 8. ed. São Paulo: Premier Máxima, 2006. p. 74. 31 MACHADO, Hugo de Brito. Curso de direito tributário. 26. ed. rev. atual. e ampl. São Paulo: Malheiros, 2005. p. 420.

19

Assim, a taxa é sempre dependente de uma atuação estatal na forma de: (a) exercício do poder de polícia; ou (b) prestação de serviço público específico e divisível, prestado ao contribuinte ou posto a sua disposição. Somenta nestas duas formas de atuação estatal é possível a cobrança do tributo da espécie taxa (art. 145, II, CF).32

Portanto, afirma-se com base em todos esses argumentos trazidos à tona,

que a taxa é aquele tributo que “[...] tem por fato gerador o exercício regular do

poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e

divisível, prestado ao contribuinte ou posto a sua disposição [...]”.33

Destarte, salienta-se, ainda, que o artigo 78, do Código Tributário Nacional34

apresenta em sua redação o que se considera poder de polícia e que o artigo 79, do

mesmo diploma legal35, demonstra quais os serviços públicos que podem ser

considerados fato gerador de taxas.36

1.3.3 Contribuição de melhoria

Quando se fala da contribuição de melhoria, é importante destacar que vem

expressa no artigo 145, inciso III, da Constituição da República Federativa do Brasil

32 ICHIHARA, Yoshiaki. Direito tributário: atualizado de acordo com as emendas constitucionais nºs 3, de 17-3-93, 10, de 4-3-96, 12, de 15-8-96, 17, de 22-11-97, 21, de 18-3-99, 29, de 13-9-00, 31, de 18-12-00, 32, de 11-9-01 e 33, de 11.12-01. p. 79. 33 MARTINS, Sergio Pinto. Manual de direito tributário. p. 107. 34 “Art. 78. Considera-se poder de polícia atividade da administração pública que, limitando ou disciplinando direito, interêsse ou liberdade, regula a prática de ato ou abstenção de fato, em razão de intêresse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranqüilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos. (Redação dada pelo Ato Complementar nº 31, de 28.12.1966). Parágrafo único. Considera-se regular o exercício do poder de polícia quando desempenhado pelo órgão competente nos limites da lei aplicável, com observância do processo legal e, tratando-se de atividade que a lei tenha como discricionária, sem abuso ou desvio de poder”. BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010. 35 “Art. 79. Os serviços públicos a que se refere o artigo 77 consideram-se: I - utilizados pelo contribuinte: a) efetivamente, quando por ele usufruídos a qualquer título; b) potencialmente, quando, sendo de utilização compulsória, sejam postos à sua disposição mediante atividade administrativa em efetivo funcionamento; II - específicos, quando possam ser destacados em unidades autônomas de intervenção, de unidade, ou de necessidades públicas; III - divisíveis, quando suscetíveis de utilização, separadamente, por parte de cada um dos seus usuários”. BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010. 36 ICHIHARA, Yoshiaki. Direito tributário: atualizado de acordo com as emendas constitucionais nºs 3, de 17-3-93, 10, de 4-3-96, 12, de 15-8-96, 17, de 22-11-97, 21, de 18-3-99, 29, de 13-9-00, 31, de 18-12-00, 32, de 11-9-01 e 33, de 11.12-01. p. 79.

20

de 1988, bem como no artigo 81, do Código Tributário Nacional, que assim

disciplina:

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: [...]. III - contribuição de melhoria, decorrente de obras públicas. [...].37 Art. 81. A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.38

Diante desses dispositivos susomencionados, diz-se, então, que a

contribuição de melhoria não foi conceituada pelo Código Tributário Nacional e que

se deve interpretar o artigo 81 conjuntamente com o artigo 4º, desse mesmo diploma

legal. O que se pode afirmar é que a contribuição de melhoria possui caracterização

específica e, por esse motivo, foi tratada como sendo uma espécie de tributo,

distinta, aliás, do imposto e da taxa.39

Para tanto, leciona Cassone que apesar de se encontrarem diferentes

conceituações no decorrer das legislações (Constituição Federal de 67/69, Emenda

Constitucional 23/83 e Constituição da República Federativa do Brasil de 1988),

depreende-se que a contribuição de melhoria relaciona-se com a indispensabilidade

da valorização do imóvel circunvizinho à obra pública realizada, vez que esta

contribuição precisará ser exigida proporcionalmente à valorização obtida.40

Assim, diz-se que a contribuição de melhoria tem por requisito essencial a valorização do imóvel que deve concorrer, inexoravelmente, da realização de uma obra pública. A valoração resultante da obra pública faz com que surja o dever de pagar o tributo, o que remete à conclusão de que o pagamento deve ser feito logo depois do término da obra, posto que identificada a valorização imobiliária experimentada pelo imóvel. Dessa forma, denota-se que o critério que prevalesce no tributo em análise, qual seja, a contribuição da melhoria, é o critério de valorização e não o de benefício. Isso significa afirmar que para a tributação a título de

37 BRASIL. Constituição da República Federativa do Brasil de 1 988. Disponível em: <http://www. planalto.gov.br/ccivil_03/Constituicao/Constituiçao.htm>. Acesso em: 03 jul. 2010. 38 BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010. 39 MACHADO, Hugo de Brito. Curso de direito tributário. p. 431. 40 CASSONE, Vittorio. Direito tributário: fundamentos constitucionais da tributação, definição de tributos e suas espécies, conceito e classificação dos impostos, doutrina, prática e jurisprudência. 17. ed. São Paulo: Atlas, 2006. p. 99.

21

contribuição de melhoria, deve se ter valorização imobiliária e não um simples benefício.41

1.3.4 Empréstimo compulsório

O empréstimo compulsório é outra espécie de tributo que tem por principal

finalidade atender aquelas despesas extraordinárias e resultantes de calamidade

pública, de guerra externa ou sua iminência, como também zelar pelo investimento

público de caráter urgente e de relevante interesse nacional.42

Nesse diapasão, disciplina o artigo 148, da Constituição da República

Federativa do Brasil de 1988 e o artigo 15, do Código Tributário Nacional:

Art. 148. A União, mediante lei complementar, poderá instituir empréstimos compulsórios: I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência; II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b". Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição.43 Art. 15. Somente a União, nos seguintes casos excepcionais, pode instituir empréstimos compulsórios: I - guerra externa, ou sua iminência; II - calamidade pública que exija auxílio federal impossível de atender com os recursos orçamentários disponíveis; III - conjuntura que exija a absorção temporária de poder aquisitivo. Parágrafo único. A lei fixará obrigatoriamente o prazo do empréstimo e as condições de seu resgate, observando, no que for aplicável, o disposto nesta Lei.44

Diante desses artigos supramencionados, afirma-se, então, que referido

tributo não se respalda em acordo de vontade, mas em um fenômeno obrigatório ou

compulsório, como a própria nomenclatura indica, consoante os ditames legais

citados. Desse modo, o empréstimo compulsório é considerado um tributo, fruindo

total autonomia com relação às outras espécies tributárias, com as quais, aliás, não

41 SABBAG, Eduardo de Moraes. Elementos do direito: direito tributário. p. 82-83. 42 MARTINS, Sergio Pinto. Manual de direito tributário. p. 127. 43 BRASIL. Constituição da República Federativa do Brasil de 1 988. Disponível em: <http://www. planalto.gov.br/ccivil_03/Constituicao/Constituiçao.htm>. Acesso em: 03 jul. 2010. 44 BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010.

22

se confunde, visto que possui traço distintivo genuíno, qual seja a restituibilidade.45

Explica, então, Cassone, que o empréstimo compulsório nada mais é do que

um empréstimo que deve ser realizado obrigatoriamente pelos contribuintes eleitos

pela norma impositiva. Trata-se de empréstimo, no entanto, que independe da

vontade das partes contratantes e que pressupõe exclusão de vontade, visto que a

compulsoriedade contém em sua estrutura uma intrínseca e extrínseca noção de

força, coatividade, isto é, prestação pecuniária compulsória a que se refere o artigo

3º, do Código Tributário Nacional, representando um verdadeiro tributo restituível.46

Assim, “se é empréstimo, mesmo que compulsório, deve ser restituído na

forma, prazo e espécie previstos pela lei instituidora, sob pena de desnaturá-lo

[...]”.47

1.3.5 Contribuição social

Ensina, inicialmente, Martins, que a contribuição social é considerada uma

espécie de tributo destinada a custear algumas atividades específicas que não são

concernentes à função estatal. Por isso, elas podem ser de intervenção no domínio

econômico, de interesses de categorias profissionais ou econômicas e de

contribuição para o custeio da seguridade social, segundo se depreende do artigo

149, caput, da Constituição da República Federativa do Brasil de 198848:

Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo. [...].49

De acordo com Cassone, essas contribuições, com exclusão da contribuição 45 SABBAG, Eduardo de Moraes. Elementos do direito: direito tributário. p. 86. 46 CASSONE, Vittorio. Direito tributário: fundamentos constitucionais da tributação, definição de tributos e suas espécies, conceito e classificação dos impostos, doutrina, prática e jurisprudência. p. 109. 47 CASSONE, Vittorio. Direito tributário: fundamentos constitucionais da tributação, definição de tributos e suas espécies, conceito e classificação dos impostos, doutrina, prática e jurisprudência. p. 109. 48 MARTINS, Sergio Pinto. Manual de direito tributário. p. 122. 49 BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010.

23

de melhoria, podem ser classificadas em: a) contribuições sociais destinadas à

seguridade social; b) contribuição de intervenção no domínio econômico; c)

contribuições corporativas; d) contribuições destinadas a custear serviço social

sindical; e, e) contribuição para custeio do serviço de iluminação pública.50

Outrossim, discorre Ichiara, que as contribuições sociais se destacam, para

alguns doutrinadores, como sendo uma categoria específica e autônoma de tributo.

Assim, podem ser denominadas de contribuições especiais ou contribuições

parafiscais, sendo sujeitos ativos da obrigação tributária, a União, os Estados, o

Distrito Federal e os Municípios, ou seja, as autarquias e outros entes menores.51

1.4 COMPETÊNCIA TRIBUTÁRIA

A Constituição da República Federativa do Brasil de 1988 consagrou o

princípio do federalismo em seu artigo 60, § 4º, inciso I, delimitando entre as

pessoas políticas, quais sejam a União, os Estados membros, o Distrito Federal e

Municípios o poder de tributar52, conforme se verifica:

Art. 60. A Constituição poderá ser emendada mediante proposta: [...]. § 4º - Não será objeto de deliberação a proposta de emenda tendente a abolir: I - a forma federativa de Estado; [...].53

A partir desse dispositivo, comenta Sabbag que a atribuição da competência

tributária às pessoas jurídicas de direito público encontra-se prevista nos artigos 153

a 156, da Constituição da República Federativa do Brasil de 1988, dividindo-se,

portanto, o poder de instituir, bem como de cobrar tributos entre as fazendas

públicas. Assim, cada entidade impositora está obrigada a se comportar nos limites

da parcela de poder impositivo que lhe foi atribuída pela Constituição da República

50 CASSONE, Vittorio. Direito tributário: fundamentos constitucionais da tributação, definição de tributos e suas espécies, conceito e classificação dos impostos, doutrina, prática e jurisprudência. p. 101-106. 51 ICHIHARA, Yoshiaki. Direito tributário: atualizado de acordo com as emendas constitucionais nºs 3, de 17-3-93, 10, de 4-3-96, 12, de 15-8-96, 17, de 22-11-97, 21, de 18-3-99, 29, de 13-9-00, 31, de 18-12-00, 32, de 11-9-01 e 33, de 11.12-01. p. 85. 52 SABBAG, Eduardo de Moraes. Elementos do direito: direito tributário. p. 65. 53 BRASIL. Constituição da República Federativa do Brasil de 1 988. Disponível em: <http://www. planalto.gov.br/ccivil_03/Constituicao/Constituiçao.htm>. Acesso em: 17 jul. 2010.

24

Federativa do Brasil de 1988.54

Nesse sentido, discorre também Martins que “a competência tributária

consiste no poder atribuído pela Constituição ao ente público para exigir o tributo a

ele pertinente”.55

Compreende-se, então, segundo ensinamentos de Machado, que a

competência tributária é atribuída pela Constituição da República Federativa do

Brasil de 1988 a um ente estatal dotado de poder legislativo e exercido por

intermédio da edição de lei.56

Destarte, verifica-se que:

A atribuição constitucional de competência tributária compreende a competência legislativa plena, ressalvadas as limitações contidas na Constituição Federal, ou seja, a entidade tributante tem competência para instituir um imposto e para legislar a respeito do mesmo gravame. Daí se nota a coincidência da competência legislativa com a competência tributária em nossa ordem constitucional. Não obstante, todos os entes estão obrigados a observar as normas gerais de Direito Tributário, as quais estarão estabelecidas em Leis Complementares, conforme determina o art. 146, III, da CF/88. A competência tributária é indelegável, instranferível e irrenunciável, uma vez que admitir a delegação de competência para instituir um tributo é admitir que seja a Constituição alterada por norma infraconstitucional.57

Por conseguinte, elucida-se que a competência tributária pode se classificar

em: (a) competência tributária comum; e, (b) competência tributária residual. Na

competência tributária comum, duas ou mais entidades políticas possuem poderes

para fixar o mesmo tributo, como acontece, por exemplo, em relação às taxas e

contribuições de melhoria, que podem ser estabelecidas tanto pela União quanto

pelos Estados membros, Distrito Federal e Municípios. Já na competência tributária

residual, o ente público fica com o poder de criação de tributos diferentes daqueles

previstos pela Constituição da República Federativa do Brasil de 1988, como se

observa no seu artigo 154, inciso I.58

Em contrapartida, discorre Sabbag que a competência tributária pode ser: 1)

privativa; 2) comum; 3) residual; 4) extraordinária; e, 5) especial. A competência

privativa é aquela que tem os entes federativos (União, Estados, Distrito Federal e

Municípios) para instituir impostos, como regra. A competência comum é aquela que 54 SABBAG, Eduardo de Moraes. Elementos do direito: direito tributário. p. 66. 55 MARTINS, Sergio Pinto. Manual de direito tributário. p. 131. 56 MACHADO, Hugo de Brito. Curso de direito tributário. p. 50. 57 SABBAG, Eduardo de Moraes. Elementos do direito: direito tributário. p. 66. 58 MARTINS, Sergio Pinto. Manual de direito tributário. p. 131-132.

25

tem os entes federativos (União, Estados, Distrito Federal e Municípios) para instituir

taxas e contribuições de melhoria. A competência residual é aquela que tem a União

para instituir impostos e contribuições previdenciárias. Por fim, a competência

extraordinária é a que tem a União para instituir imposto extraordinário de guerra,

conquanto a competência especial é a quem tem a União para instituir empréstimos

compulsórios e contribuições.59

Outrossim, é entendimento de Ichihara que a competência tributária pode se

dividir de acordo com o ente federativo que a institui. Dessa forma, há a

competência tributária da União, a competência tributária dos Estados membros e

do Distrito Federal e a competência tributária dos Municípios. A competência

tributária da União é a disposta nos artigos 153 e 154, da Constituição da República

Federativa do Brasil de 1988; a competência tributária dos Estados membros e do

Distrito Federal é a prevista no artigo 155, da Constituição da República Federativa

do Brasil de 1988; e, a competência tributária dos municípios é a disposta no artigo

156, da Constituição da República Federativa do Brasil de 1988.60

Por isso, examina-se na sequência no que consiste a obrigação tributária,

bem como o crédito tributário.

1.5 OBRIGAÇÃO TRIBUTÁRIA E CRÉDITO TRIBUTÁRIO

Trata-se, neste respectivo tópico, sobre os conceitos de obrigação tributária

e de crédito tributário, separadamente, como uma forma de o leitor melhor

compreender estes institutos.

1.5.1 Obrigação tributária

Ao falar da obrigação tributária, importante se faz ressaltar, inicialmente, que

59 SABBAG, Eduardo de Moraes. Elementos do direito: direito tributário. p. 66-68. 60 ICHIHARA, Yoshiaki. Direito tributário: atualizado de acordo com as emendas constitucionais nºs 3, de 17-3-93, 10, de 4-3-96, 12, de 15-8-96, 17, de 22-11-97, 21, de 18-3-99, 29, de 13-9-00, 31, de 18-12-00, 32, de 11-9-01 e 33, de 11.12-01. p. 65-67.

26

esta é o cerne do direito tributário e que apesar de todas as suas complexidades, o

importante é compreender o que ela determina e no que consiste.61

Por esse motivo, explica Hugo de Brito Machado que a obrigação tributária é

definida como sendo a relação existente entre o Estado e as pessoas sujeitas à

tributação. Esta relação não compreende apenas o poder, porém a ligação que

existe entre esses dois pólos. Assim, além de compreender um elemento de

natureza obrigacional, como a sua própria nomenclatura indica, ela serve para

descrever um fato62 e atribuir um objeto para o direito que se estabelece.

De acordo com Cassone, pode-se afirmar, então, que:

O direito tributário é de natureza obrigacional. Uma vez que seu objeto é a arrecadação do tributo. Praticado o fato descrito pela lei tributária, nasce a obrigação tributária, cuja relação jurídica se estabelece entre duas pessoas: o sujeito ativo, ou credor, que é a U-D-DF-M conforme a competência sobre o tributo, e o sujeito passivo, ou devedor, que é o contribuinte que praticou o fato gerador tributário. Extingue-se com o pagamento do tributo devido, ou pelas demais formas previstas pelo CTN [...].63

Diante dessas iniciais considerações, verifica-se que a obrigação tributária é

prevista no artigo 113, do Código Tributário Nacional e que esse dispositivo declara

duas espécies dela. A espécie de obrigação principal e a acessória.

Corroborando com o dito acima, é redação do artigo susomencionado, que:

Art. 113. A obrigação tributária é principal ou acessória. § 1º A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente. § 2º A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos. § 3º A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária.64

Partindo desse dispositivo, diz-se, então, que a obrigação principal é

considerada a prestação a que o sujeito passivo se compromete em pagar ao sujeito

ativo e que tem natureza patrimonial. Já a obrigação acessória é a que tem por

61 CASSONE, Vittorio. Direito tributário: fundamentos constitucionais da tributação, definição de tributos e suas espécies, conceito e classificação dos impostos, doutrina, prática e jurisprudência. p. 252. 62 MACHADO, Hugo de Brito. Curso de direito tributário. p. 133. 63 CASSONE, Vittorio. Direito tributário: fundamentos constitucionais da tributação, definição de tributos e suas espécies, conceito e classificação dos impostos, doutrina, prática e jurisprudência. p. 253. 64 BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010.

27

objeto prestações, sejam elas positivas e negativas, e relacionadas à arrecadação e

fiscalização de tributos. Portanto, é ensinamento de Hugo de Brito Machado quanto

à diferença existente entre essas duas espécies de obrigação, que enquanto a

primeira consiste em uma prestação de entrega de dinheiro ao estado, a segunda é

uma obrigação de prestação positiva ou negativa, que vem disposta pela legislação

infraconstitucional, como, por exemplo, a obrigação de fazer ou não fazer.65

Outrossim, declara Sabbag que além de compreender uma obrigação

principal ou acessória, a obrigação tributária envolve dois sujeitos, quais sejam, o

sujeito ativo e o sujeito passivo, conforme prescrevem os artigos 119 e 120, do

Código Tributário Nacional.66

Estes artigos supramencionados disciplinam, in verbis:

Art. 119. Sujeito ativo da obrigação é a pessoa jurídica de direito público, titular da competência para exigir o seu cumprimento. Art. 120. Salvo disposição de lei em contrário, a pessoa jurídica de direito público, que se constituir pelo desmembramento territorial de outra, subroga-se nos direitos desta, cuja legislação tributária aplicará até que entre em vigor a sua própria.67

Além desses elementos componentes da obrigação tributária, frisa-se ainda

que ela apresenta um fato gerador. Assim, afirma-se que este fato gerador é a

situação definida em lei como necessária e suficiente para que ocorra a obrigação

principal, segundo se depreende do disposto no artigo 114, do Código Tributário

Nacional.68

Para Coêlho, o fato gerador conforme a disposição do artigo 114, do Código

Tributário Nacional é o fato descrito em lei que contém todos os requisitos hábeis à

sua identificação, ou seja, constitui o fato jurígeno e integrante da obrigação

tributária principal.69

Por sua vez, discorre Sabbag que o fato gerador pode ser considerado como

sendo o momento pelo qual se define a natureza jurídica do tributo, como se vê na

linha do tempo, que uma vez proposta para melhor explicar essa relação, se dá da

seguinte forma: hipótese de incidência causa o fato gerador que enseja a obrigação

65 MACHADO, Hugo de Brito. Curso de direito tributário. p. 133-135. 66 SABBAG, Eduardo de Moraes. Elementos do direito: direito tributário. p. 168-169. 67 BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010. 68 BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010. 69 COÊLHO, Sacha Calmon Navarro. Curso de direito tributário brasileiro. p. 672-673.

28

tributária e que, consequentemente, se converte em um crédito tributário.70

Portanto, insta frisar finalmente, que a hipótese de incidência mencionada no

parágrafo anterior “é a descrição que a lei faz de um fato tributário que, quando

ocorrer, fará nascer a obrigação tributária (obrigação de o sujeito passivo ter de

pagar ao sujeito ativo o tributo correspondente”.71

Ante o exposto, conclui-se, então, que a obrigação tributária envolve vários

elementos, quais sejam, obrigação principal ou obrigação acessória, sujeito ativo e

sujeito passivo, fato gerador e hipótese de incidência.

1.5.2 Crédito tributário

O crédito tributário pode ser compreendido, segundo lições de Ichiara, como

sendo uma causa da obrigação tributária definida em lei. Portanto, “[...] a lei cria o

tributo; com a ocorrência do fato gerador, nasce a obrigação tributária e por meio do

lançamento declara-se o crédito tributário”.72

De seu turno, complementa com o ora afirmado Coêlho, ao assinalar que o

crédito tributário resulta da obrigação tributária, ou seja, ele faz parte dela, pois esta

só existe para possibilitar o seu lançamento.73

Partindo desses ensinamentos, conclui-se, então, que o crédito tributário

representa o momento pelo qual ocorre a exigibilidade da relação jurídico tributária.

Ele nasce com o lançamento e se perfaz em decorrência da obrigação tributária.74

Dessa forma, explica Hugo de Brito Machado, que:

Na terminologia adotada pelo CTN, crpedito tributário e obrigação tributária são coisas distintas. O crédito decorre da obrigação e tem a mesma natureza desta (CTN, art. 139). [...]. O crédito tributário, portanto, é o vínculo jurídico, de natureza obrigacional, por força do qual o Estado (sujeito ativo) pode exigir do

70 SABBAG, Eduardo de Moraes. Elementos do direito: direito tributário. p. 165-166. 71 CASSONE, Vittorio. Direito tributário: fundamentos constitucionais da tributação, definição de tributos e suas espécies, conceito e classificação dos impostos, doutrina, prática e jurisprudência. p. 255. 72 ICHIHARA, Yoshiaki. Direito tributário: atualizado de acordo com as emendas constitucionais nºs 3, de 17-3-93, 10, de 4-3-96, 12, de 15-8-96, 17, de 22-11-97, 21, de 18-3-99, 29, de 13-9-00, 31, de 18-12-00, 32, de 11-9-01 e 33, de 11.12-01. p. 145. 73 COÊLHO, Sacha Calmon Navarro. Curso de direito tributário brasileiro. p. 749. 74 SABBAG, Eduardo de Moraes. Elementos do direito: direito tributário. p. 213.

29

particular, o contribuinte ou responsável (sujeito passivo), o pagamento do tributo ou da penalidade pecuniária (objeto da relação obrigacional).75

Corroborando com o ora citado, leciona também Ichiara que “ocorrido o fato

gerador e nascida a obrigação tributária, o sujeito ativo deverá declarar o crédito

tributário por meio de lançamento”.76

Por isso, importante se faz ressaltar que definida a concepção de crédito

tributário, depreende-se que este só existirá caso haja o seu lançamento.

Lançamento é, então, o ato documental de cobrança, ato que, aliás, ocorre por meio

de uma declaração da obrigação tributária nascida mediante o fato gerador.77

Segundo o disposto no artigo 142, do Código Tributário Nacional, observa-se

quanto ao ato de lançamento do crédito tributário, que:

Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível. Parágrafo único. A atividade administrativa de lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional.78

A partir desse dispositivo, registra-se que se pode extrair da definição legal

de lançamento, os seguintes requisitos: (a) é uma atividade privativa da autoridade

administrativa; (b) trata-se de procedimento administrativo que verifica a ocorrência

do fato gerador e que resulta na obrigação correspondente; (c) é determinado em

matéria tributável; (d) é calculado sobre o montante do tributo devido; (e) precisa

identificar o sujeito passivo da relação obrigacional tributária; e, (f) se não cumprido,

deve ser aplicada a penalidade cabível.79

Destarte, comenta Sabbag que este lançamento poderá ser realizado de

diferentes formas, ou seja, direto ou de ofício, misto ou por declaração e por

homologação ou autolançamento.80

75 MACHADO, Hugo de Brito. Curso de direito tributário. p. 179-180. 76 ICHIHARA, Yoshiaki. Direito tributário: atualizado de acordo com as emendas constitucionais nºs 3, de 17-3-93, 10, de 4-3-96, 12, de 15-8-96, 17, de 22-11-97, 21, de 18-3-99, 29, de 13-9-00, 31, de 18-12-00, 32, de 11-9-01 e 33, de 11.12-01. p. 146. 77 SABBAG, Eduardo de Moraes. Elementos do direito: direito tributário. p. 214. 78 BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Disponível em: <http://www.planalto.gov.br/ ccivil_03/Leis/L5172.htm>. Acesso em: 03 jul. 2010. 79 ICHIHARA, Yoshiaki. Direito tributário: atualizado de acordo com as emendas constitucionais nºs 3, de 17-3-93, 10, de 4-3-96, 12, de 15-8-96, 17, de 22-11-97, 21, de 18-3-99, 29, de 13-9-00, 31, de 18-12-00, 32, de 11-9-01 e 33, de 11.12-01. p. 146-147. 80 SABBAG, Eduardo de Moraes. Elementos do direito: direito tributário. p. 215.

30

O lançamento direto ou de ofício é aquele que o Fisco, ao dispor de dados

suficientes para realizar a cobrança, a efetua dispensando o auxílio do contribuinte,

como ocorre, por exemplo, com o IPTU, o IPVA, com as taxas e contribuições de

melhoria.81

Entretanto, o lançamento misto ou por declaração é o lançamento que foi:

[...] feito quanto aos tributos cuja legislação atribua ao sujeito passivo o dever de antecipar o pagamento sem prévio exame da autoridade administrativa no que concerne à sua determinação. Opera-se pelo ato em que a autoridade, tomando conhecimento da determinação feita pelo sujeito passivo, expressamente a homologa [...].82

Já o lançamento por homologação ou também chamado de autolançamento

é aquele em que o contribuinte ajuda ostensivamente o Fisco na atividade de lançar

a sua obrigação tributária, apesar de competir ao primeiro realizá-lo de maneira

privativa, homologando-o, ou seja, lhe conferindo exatidão. Um exemplo desta

espécie de lançamento é o imposto de renda e o imposto sobre circulação de

mercadorias e serviços – ICMS83, que será tratado no capítulo seguinte.

Depreende-se, assim, que o crédito tributário nascerá através do seu

lançamento, perdurará e se extinguirá por um daqueles meios previstos pelo artigo

156 e seus incisos, do Código Tributário Nacional.84

Diante desses ensinamentos encontrados na legislação e na doutrina pátria

vigente que trata da referida matéria, analisa-se, então, no próximo capítulo do

presente trabalho, os aspectos destacados do imposto sobre operações relativas à

circulação de mercadorias e serviços – ICMS e do imposto sobre produtos

industrializados – IPI.

2 ASPECTOS DESTACADOS DO ICMS E DO IPI

Realizar-se-á neste capítulo, um estudo mais aprofundado o imposto sobre

operações relativas à circulação de mercadorias e serviços – ICMS e sobre o

imposto sobre produtos industrializados.

81 SABBAG, Eduardo de Moraes. Elementos do direito: direito tributário. p. 215. 82 MACHADO, Hugo de Brito. Curso de direito tributário. p. 185. 83 SABBAG, Eduardo de Moraes. Elementos do direito: direito tributário. p. 215. 84 SABBAG, Eduardo de Moraes. Elementos do direito: direito tributário. p. 215.

31

Por isso, examina-se inicialmente a competência tributária do imposto sobre

operações relativas à circulação de mercadorias e serviços – ICMS, a sua relação

com a lei complementar, bem como com o princípio da não cumulatividade, para,

finalmente, se analisar as regras pertinentes ao imposto sobre produtos

industrializados – IPI.

2.1 COMPETÊNCIA TRIBUTÁRIA DO ICMS

O Imposto sobre operações relativas à circulação de mercadorias e serviços

– ICMS é segundo se depreende do artigo 155, inciso II, da Constituição da

República Federativa do Brasil de 1988, de competência dos Estados membros e do

Distrito Federal85, conforme se observa, in verbis:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) [...]. II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; (Redação dada pela Emenda Constitucional nº 3, de 1993) [...].86

Frente ao artigo supracitado, Côelho explica que o imposto sobre operações

relativas à circulação de mercadorias e serviços – ICMS é aquele que recai sobre a

circulação de mercadorias, prestação de serviços de comunicação e transporte

interestadual e intermunicipal, não se confundindo, embora apresente aspectos

diversos, devido a relação com a não cumulatividade.87

Aliás, insta frisar que seu fato gerador ocorre no momento da realização da

operação ou prestação de serviço, podendo, a partir deste momento, ser cobrado o

tributo.

Por isso, o contribuinte poderá ser qualquer pessoa que preste serviços e

realize operações com mercadorias, listadas na lei ou que tenham caracterização de

responsável, tendo como base de cálculo os valores, referentes à prestação de

85 COELHO, Guiomar. Tributos sobre o comércio exterior. p. 78. 86 BRASIL. Constituição da República Federativa do Brasil de 1 988. Disponível em: <http://www. planalto.gov.br/ccivil_03/Constituicao/Constituiçao.htm>. Acesso em: 19 jul. 2010. 87 COÊLHO, Sacha Calmon Navarro. Curso de direito tributário brasileiro. p. 529.

32

serviço ou às operações relativas a circulação de mercadorias.88

Para tanto, frisa Machado que o imposto sobre operações relativas à

circulação de mercadorias e serviços – ICMS encontra-se entre aqueles impostos de

competência dos Estados e do Distrito Federal e teve seu âmbito ampliado,

passando a compreender, ainda, as prestações de serviço de transporte

interestadual e intermunicipal e de comunicação.89

Corrobora com o ora assinalado, Sabbag ao registrar, igualmente, que o

imposto sobre operações relativas à circulação de mercadorias e sobre prestação de

serviços de transporte interestadual e intermunicipal e de comunicação, previsto no

artigo 155, inciso II, da Constituição da República Federativa do Brasil de 1988 e na

Lei Complementar nº 87/96 é de competência dos Estados e do Distrito Federal.90

Aliás, a Lei Complementar nº 87/96 dispõe em seu artigo 1º:

Art. 1º Compete aos Estados e ao Distrito Federal instituir o imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.91

Logo, “em se tratando de mercadoria importada, a competência para cobrar

o ICMS é do Estado em que está situado o estabelecimento importador. Não aquele

no qual a mercadoria ingressa no território nacional”.92

Por derradeiro, é lição de Cassone, que:

Apesar de o ICMS ser de competência estadual, possui características nacionais, tendo em vista que questões importantes são resolvidas de comum acordo entre os Estados e o Distrito Federal, quando não pela lei complementar, ou pela Resolução do Senado Federal na fixação de alíquotas.93

Expostas as regras da competência do ICMS, passa-se ao próximo título do

presente capítulo que versará acerca da lei complementar e o ICMS, segundo dados

obtidos na legislação e na doutrina que versa acerca dessa matéria.

88 ICHIHARA, Yoshiaki. Direito tributário: atualizado de acordo com as emendas constitucionais nºs 3, de 17-3-93, 10, de 4-3-96, 12, de 15-8-96, 17, de 22-11-97, 21, de 18-3-99, 29, de 13-9-00, 31, de 18-12-00, 32, de 11-9-01 e 33, de 11.12-01. p. 247. 89 MACHADO, Hugo de Brito. Curso de direito tributário. p. 362. 90 SABBAG, Eduardo de Moraes. Elementos do direito: direito tributário. p. 341. 91 BRASIL. Lei Complementar nº 87, de 13 de setembro de 1996. Disponível em: <http://www. planalto.gov.br/ccivil_03/Leis/LCP/Lcp87.htm>. Acesso em: 22 jul. 2010. 92 MACHADO, Hugo de Brito. Curso de direito tributário. p. 362. 93 CASSONE, Vittorio. Direito tributário: fundamentos constitucionais da tributação, definição de tributos e suas espécies, conceito e classificação dos impostos, doutrina, prática e jurisprudência. p. 465.

33

2.2 A LEI COMPLEMENTAR E O ICMS

A Lei Complementar nº 87, de 13 de setembro de 1996 que regulamenta o

artigo 155, § 2, inciso XII, da Constituição da República Federativa do Brasil de 1988

e que disciplina sobre os impostos dos Estados e do Distrito Federal sobre

operações relativas à circulação de mercadorias e prestações de serviços de

transporte interestadual e intermunicipal e de comunicação, dispõe, inicialmente, em

seu artigo 2º, que:

Art. 2° O imposto incide sobre: I - operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares; II - prestações de serviços de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens, mercadorias ou valores; III - prestações onerosas de serviços de comunicação, por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza; IV - fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios; V - fornecimento de mercadorias com prestação de serviços sujeitos ao imposto sobre serviços, de competência dos Municípios, quando a lei complementar aplicável expressamente o sujeitar à incidência do imposto estadual. § 1º O imposto incide também: I – sobre a entrada de mercadoria ou bem importados do exterior, por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade; (Redação dada pela Lcp 114, de 16.12.2002) II - sobre o serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior; III - sobre a entrada, no território do Estado destinatário, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, e de energia elétrica, quando não destinados à comercialização ou à industrialização, decorrentes de operações interestaduais, cabendo o imposto ao Estado onde estiver localizado o adquirente. § 2º A caracterização do fato gerador independe da natureza jurídica da operação que o constitua.94

Diante do disposto no referido artigo, verifica-se que o imposto sobre

operações relativas à circulação de mercadorias e sobre prestação de serviços de

transporte interestadual e intermunicipal e de comunicação – ICMS, incide sobre

94 BRASIL. Lei Complementar nº 87, de 13 de setembro de 1996. Disponível em: <http://www. planalto.gov.br/ccivil_03/Leis/LCP/Lcp87.htm>. Acesso em: 24 jul. 2010.

34

operações relativas a circulação de mercadorias; prestação de serviços de

transporte interestadual e intermunicipal (excluídos os municipais sujeitos ao ISS e

os internacionais, imunes e isentos); prestação de serviços de comunicações95;

fornecimento de mercadorias com prestação de serviços não compreendidos no

âmbito da competência tributária municipal; fornecimento de mercadorias com

prestação de serviços sujeitos ao imposto sobre serviços – ISS, de competência

municipal, quando a lei complementar aplicável expressamente o sujeitar à

incidência do imposto estadual; sobre a entrada de mercadorias ou bens importados

do exterior, seja por pessoa física ou jurídica, mesmo que não seja contribuinte

habitual do imposto, qualquer que seja o seu objetivo; sobre o serviço prestado no

exterior ou aquele cuja prestação se tenha iniciado no exterior; ou, sobre a entrada,

no âmbito do território do Estado destinatário, de produtos como petróleo,

lubrificantes, combustíveis líquidos e gasosos dele derivados, energia elétrica,

dentre outros.96

Por derradeiro, a Lei Complementar nº 86/97 prevê nos incisos I a IX e

parágrafo único, do seu artigo 3º que o imposto sobre operações relativas à

circulação de mercadorias e sobre prestação de serviços de transporte interestadual

e intermunicipal e de comunicação – ICMS não incide em:

[...]. I - operações com livros, jornais, periódicos e o papel destinado a sua impressão; II - operações e prestações que destinem ao exterior mercadorias, inclusive produtos primários e produtos industrializados semi-elaborados, ou serviços; III - operações interestaduais relativas a energia elétrica e petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, quando destinados à industrialização ou à comercialização; IV - operações com ouro, quando definido em lei como ativo financeiro ou instrumento cambial; V - operações relativas a mercadorias que tenham sido ou que se destinem a ser utilizadas na prestação, pelo próprio autor da saída, de serviço de qualquer natureza definido em lei complementar como sujeito ao imposto sobre serviços, de competência dos Municípios, ressalvadas as hipóteses previstas na mesma lei complementar; VI - operações de qualquer natureza de que decorra a transferência de propriedade de estabelecimento industrial, comercial ou de outra espécie; VII - operações decorrentes de alienação fiduciária em garantia, inclusive a operação efetuada pelo credor em decorrência do inadimplemento do devedor;

95 COÊLHO, Sacha Calmon Navarro. Curso de direito tributário brasileiro. p. 528-529. 96 BRASIL. Lei Complementar nº 87, de 13 de setembro de 1996. Disponível em: <http://www. planalto.gov.br/ccivil_03/Leis/LCP/Lcp87.htm>. Acesso em: 24 jul. 2010.

35

VIII - operações de arrendamento mercantil, não compreendida a venda do bem arrendado ao arrendatário; IX - operações de qualquer natureza de que decorra a transferência de bens móveis salvados de sinistro para companhias seguradoras. Parágrafo único. Equipara-se às operações de que trata o inciso II a saída de mercadoria realizada com o fim específico de exportação para o exterior, destinada a: I - empresa comercial exportadora, inclusive tradings ou outro estabelecimento da mesma empresa; II - armazém alfandegado ou entreposto aduaneiro.97

Já no artigo 4º e seus incisos, da Lei Complementar nº 87, de 13 de

setembro de 1996 indica que contribuinte do ICMS é qualquer pessoa física ou

jurídica que faça, habitualmente ou em um volume que caracterize finalidade

comercial, operações de serviços de transporte interestadual e intermunicipal e de

comunicação, mesmo que as operações comecem no exterior.98

Aliás, considera-se contribuinte a pessoa física ou jurídica que, mesmo sem

habitualidade ou com objetivo comercial:

[...]. I – importe mercadorias ou bens do exterior, qualquer que seja a sua finalidade; (Redação dada pela Lcp 114, de 16.12.2002) II - seja destinatária de serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior; III – adquira em licitação mercadorias ou bens apreendidos ou abandonados; (Redação dada pela Lcp 114, de 16.12.2002) IV – adquira lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e energia elétrica oriundos de outro Estado, quando não destinados à comercialização ou à industrialização. (Redação dada pela LCP nº 102, de 11.7.2000).99

Além do mais, é redação do artigo 5º, da Lei Complementar nº 87/96, que a

“[...] Lei poderá atribuir a terceiros a responsabilidade pelo pagamento do imposto e

acréscimos devidos pelo contribuinte ou responsável, quando os atos ou omissões

daqueles concorrerem para o não recolhimento do tributo”.100

Sobre esse artigo susomencionado, anota Coêlho que ele se dedica à

responsabilidade de terceiros e que é evidentemente excessivo, pois quem não

97 BRASIL. Lei Complementar nº 87, de 13 de setembro de 1996. Disponível em: <http://www. planalto.gov.br/ccivil_03/Leis/LCP/Lcp87.htm>. Acesso em: 26 jul. 2010. 98 BRASIL. Lei Complementar nº 87, de 13 de setembro de 1996. Disponível em: <http://www. planalto.gov.br/ccivil_03/Leis/LCP/Lcp87.htm>. Acesso em: 26 jul. 2010. 99 BRASIL. Lei Complementar nº 87, de 13 de setembro de 1996. Disponível em: <http://www. planalto.gov.br/ccivil_03/Leis/LCP/Lcp87.htm>. Acesso em: 26 jul. 2010. 100 BRASIL. Lei Complementar nº 87, de 13 de setembro de 1996. Disponível em: <http://www. planalto.gov.br/ccivil_03/Leis/LCP/Lcp87.htm>. Acesso em: 26 jul. 2010.

36

pode intervir em ato alheio não pode também ser por ele responsabilizado contra o

artigo 128, do Código Tributário Nacional.101

Destarte, é redação do artigo 6º, caput, da referida lei complementar, que lei

estadual terá competência para atribuir ao contribuinte do imposto ou ao depositário

a qualquer título, a responsabilidade pelo seu pagamento, caso em que assumirá a

condição de substituto tributário.102

Nesse diapasão, elucida Martins que a responsabilidade poderá ser

atribuída com relação ao imposto incidente tanto sobre uma ou mais operações,

sejam elas antecedentes, concomitantes ou subsequentes, inclusive ao valor

resultante da diferença entre alíquotas internas e interestaduais nas operações, bem

como prestações que destinem bens e serviços ao consumidor final que esteja em

outro Estado e que seja contribuinte do imposto. Por isso, diz-se também que a