Embed Size (px)

Citation preview

UNIVERSIDADE DO VALE DO ITAJAÍ CENTRO DE EDUCAÇÃO DA UNIVALI EM SÃO JOSÉ

CURSO DE ADMINISTRAÇÃO HABILITAÇÃO COMÉRCIO EXTERIOR

ALESSANDRA FÁTIMA SAUEL

ESTUDO DE IMPORTAÇÕES DA EMPRESA

SUPERMERCADOS IMPERATRIZ

São José 2005

ALESSANDRA FÁTIMA SAUEL

ESTUDO DE IMPORTAÇÕES DA EMPRESA

SUPERMERCADOS IMPERATRIZ

Trabalho de Conclusão de Curso

projeto de aplicação

apresentado como requisito parcial para obtenção do grau de

Bacharel em Administração da Universidade do Vale do

Itajaí.

Professor Orientador: Júlio César Schmitt Neto

São José 2005

ALESSANDRA FÁTIMA SAUEL

ESTUDO DE IMPORTAÇÕES DA EMPRESA

SUPERMERCADOS IMPERATRIZ

Este Trabalho de Conclusão de Estágio foi julgado adequado e aprovado em sua forma final

pela Coordenação do Curso de Administração

Habilitação Comércio Exterior da

Universidade do Vale do Itajaí.

Profª MSc. Luciana Merlin Bervian. Univali CE São José

Coordenadora do Curso

Banca Examinadora:

Profº Júlio César Schmitt Neto Univali CE São José Professor Orientador

Prof ª Suzi Mary Hamilka IPiranga Univali CE São José

Membro

Prof. Amarildo Felipe Kanitz Univali CE São José

Membro

iii

Dedicatória

Dedico este trabalho ao meu marido Eloi Reina,

que sempre me apoiou, acreditando em meu

potencial, e acompanhando-me durante a execução

de todo o trabalho com amor, carinho e muita

compreensão.

iv

Agradecimentos

Agradeço, aos meus amigos, professores que de alguma forma

contribuíram para que a execução do trabalho fosse possível.

Em especial agradeço ao prof. Júlio César Schmitt Neto, que

com muita sabedoria orientou me, contribuído no andamento

e conclusão do trabalho.

v

O futuro não pertence apenas aos que são bem

intencionados. O futuro pertence aos competentes.

Pertence a aqueles que são muito, muito bons

naquilo que fazem.

Brian Fracy

vi

RESUMO

O comércio entre os países é uma realidade, conseqüência principalmente da globalização e da necessidade de troca de produtos. A busca de vantagens competitivas da empresa é uma necessidade e a importação abre mercado para a busca de novos produtos, novos fornecedores e custos reduzidos. A proposta deste trabalho é de apresentar as rotinas de importação dos processos já realizados pela empresa Supermercados Imperatriz Ltda, como também analisar e identificar as dificuldades encontradas na aquisição das mercadorias no exterior. A pesquisa caracterizou-se como qualitativa, com entrevistas junto aos principais envolvidos na compra internacional, análise documental, e embasamento bibliográfico. Os dados foram coletados em livros, através de entrevistas e consulta aos processos realizados pela empresa. São apresentadas neste trabalho as etapas seguidas pela empresa para a importação, como também as dificuldades encontradas durante a realização das importações. Observou-se que a empresa possui dificuldades quanto a sistemática de importação, devido inexperiência quanto a prática de comércio exterior, confecção dos documentos, idiomas, barreiras tarifárias, imposição de quotas, sendo que a assessoria exerceu papel fundamental para o desempenho da empresa nesta prática. Verificou-se que a empresa não tem por prática a pesquisa de mercado, para os produtos importados foram identificados os fornecedores em feiras na qual empresa visitou.

Palavras-chave: Importação, sistemática de importação, Supermercados.

vii

ABSTRACT

The commerce between the countries is a reality, consequence mainly of the globalization and the necessity of exchange of products. The search of competitive advantages of the company is a necessity and the importation opens market for the search of new products, new suppliers and reduced costs. The proposal of this work was to present the routines of importation of the processes already carried through by the company Supermarkets Empress Ltda, as also to analyze and to identify the difficulties found in the acquisition of the merchandises in the exterior. The research was characterized as qualitative, with main interviews together to the involved ones in the international purchase, analysis documentary and the bibliographical basement. The data had been collected in books, through interviews and consult to the processes carried through for the company. The stages followed for the company for the importation are presented in this work, as also the difficulties found during the accomplishment of the importations. Inexperiência how much practical of foreign commerce was observed that the company possesss difficulties how much the importation systematics, had, the confection of documents, language, tarifárias barriers, imposition of quotas being that the assessorship exerted basic paper for the performance of the company in this practical. It was verified that the company does not have for practical the market research, for the imported products had been identified the suppliers in fairs in the which company visited.

Key-words: Importation, systematic of importation, Supermarket.

Lista de ilustrações

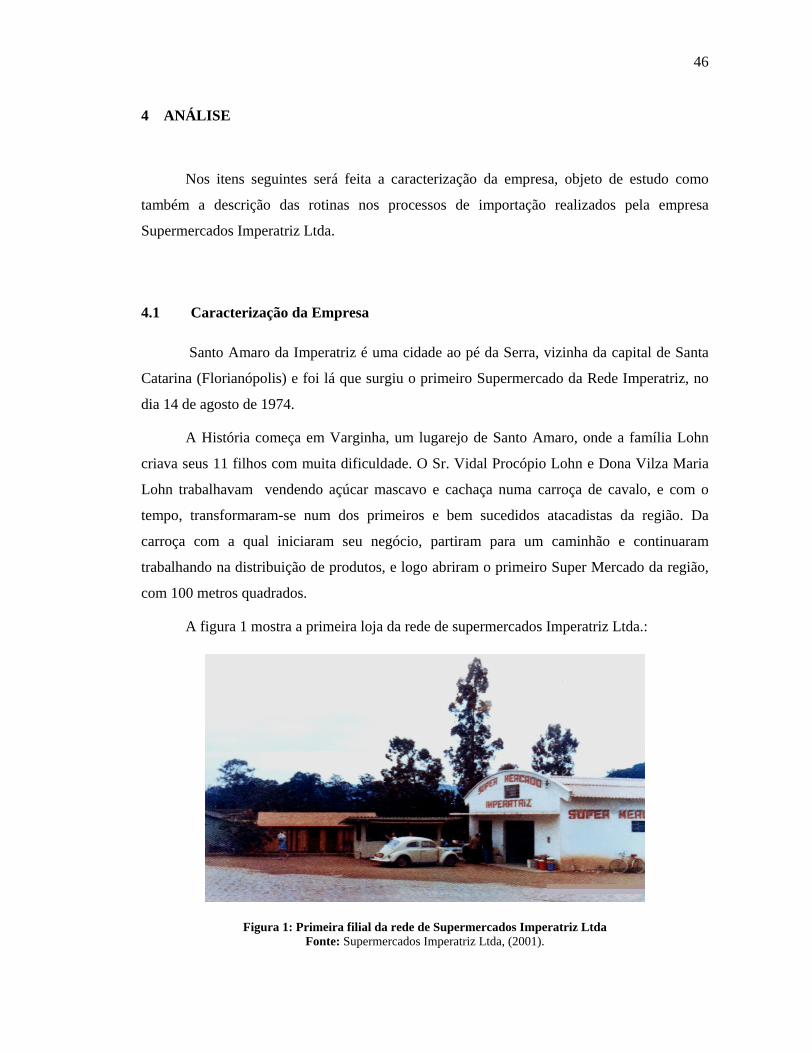

Figura 1: Primeira filial da rede de Supermercados Imperatriz Ltda .................................................... 46

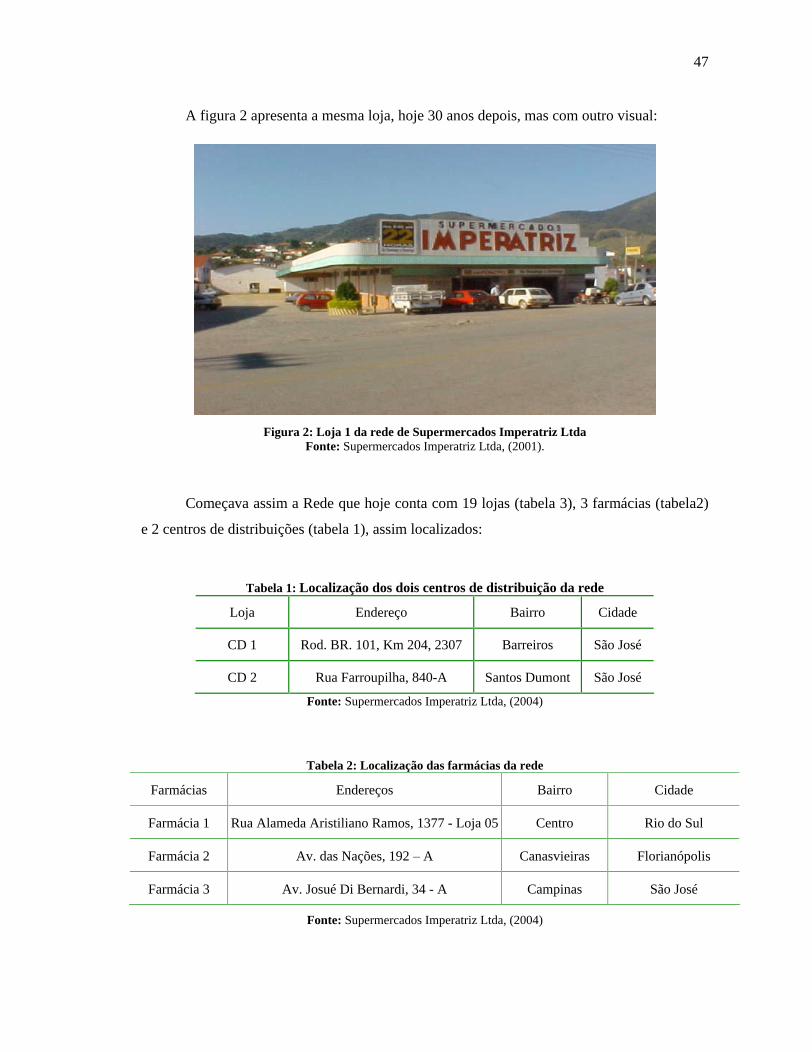

Figura 2: Loja 1 da rede de Supermercados Imperatriz Ltda ................................................................ 47

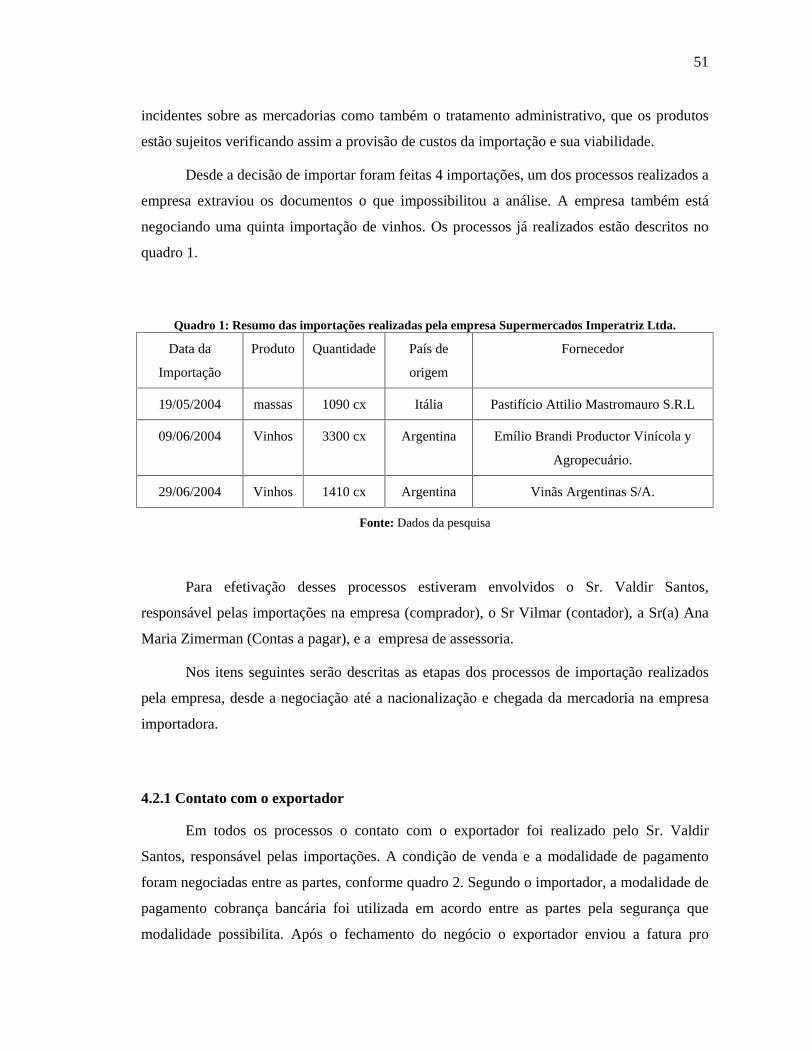

Quadro 1: Resumo das importações realizadas pela empresa Supermercados Imperatriz Ltda. ........... 51

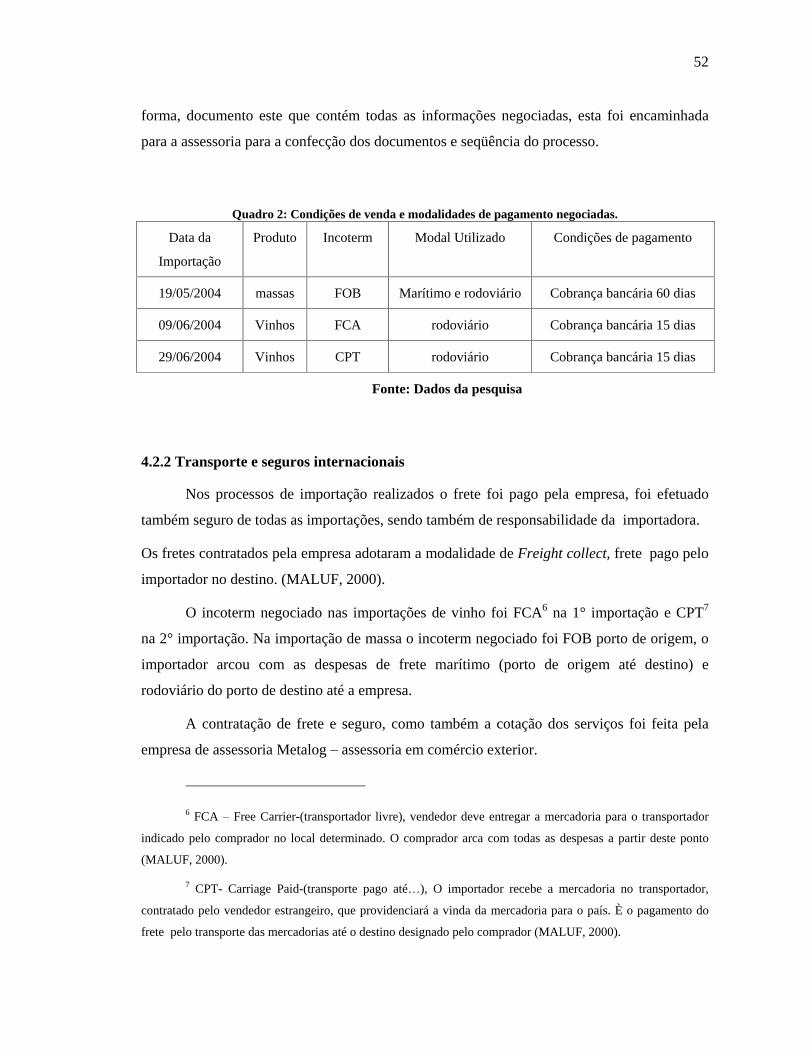

Quadro 2: Condições de venda e modalidades de pagamento negociadas. ........................................... 52

9

Lista de tabelas

Tabela 1: Localização dos dois centros de distribuição da rede ......................................................47

Tabela 2: Localização das farmácias da rede............................................................................47

Tabela 3: Localização de todas as filiais da

rede...................................................................................Erro! Indicador não definido.8

10

SUMÁRIO

Resumo.................................................................................................................................... vii

Abstract.................................................................................................................................. viii

Lista de ilustrações.................................................................................................................. ix

Listas de tabelas ........................................................................................................................x

1 INTRODUÇÃO.................................................................................................................12

1.1 DESCRIÇÃO DA SITUAÇÃO PROBLEMA......................................................................13

1.2 OBJETIVOS ...............................................................................................................13

1.2.1. Objetivo Geral.............................................................................................13

1.2.2. Objetivos Específicos .................................................................................13

1.3 JUSTIFICATIVA .........................................................................................................13

2 FUNDAMENTAÇÃO TEÓRICA ...................................................................................15

2.1 GLOBALIZAÇÃO E COMÉRCIO INTERNACIONAL ........................................................15

2.2 COMÉRCIO EXTERIOR BRASILEIRO ..........................................................................18

2.3 IMPORTAÇÃO ...........................................................................................................20

2.4 BARREIRAS AO COMÉRCIO INTERNACIONAL.............................................................21

2.4.1. Barreiras tarifárias.......................................................................................21

2.4.2. Barreiras não tarifárias................................................................................22

2.5 ROTEIRO DE IMPORTAÇÃO .......................................................................................26

2.5.1. Pesquisa de Mercado ..................................................................................26

2.5.2. Classificação fiscal .....................................................................................26

2.5.3. Tratamento administrativo ..........................................................................27

2.5.4. Estudo de viabilidade da Operação.............................................................30

2.5.5. Registro, Habilitação e Credenciamento. ...................................................31

2.5.6. Negociação/Contato com o exportador.......................................................32

2.5.7. Formas de Pagamento .................................................................................33

2.5.8. Contratação do Frete e seguro ....................................................................35

2.5.9. Despacho aduaneiro/Nacionalização da mercadoria ..................................36

2.6 TRIBUTAÇÃO DAS IMPORTAÇÕES BRASILEIRAS........................................................37

2.7 DOCUMENTOS NO COMÉRCIO INTERNACIONAL ........................................................40

2.7.1 Fatura Pro Forma ..........................................................................................40

11

2.7.2 Fatura comercial (Commercial Invoice) ........................................................41

2.7.3 Conhecimento de Embarque ..........................................................................41

2.7.4 Romaneio de embarque (Packing List).........................................................42

2.7.5 Certificado de origem ...................................................................................42

2.7.6 Outros certificados ........................................................................................42

2.7.6.1 Certificado Fitossanitário (Phytosanitary Certificate) ...............................42

2.7.6.2 Certificado de Análise (Analysis Certificate) .............................................43

2.7.6.3 Certificado de Qualidade (Quality Certificate)...........................................43

2.7.6.4 Certificado de Inspeção (Inspection Certificate) ........................................43

2.7.6.5 Certificado de Peso (Weight Certificate) ....................................................43

2.7.6.6 Outros certificados especiais ......................................................................43

2.7.7 Nota Fiscal de Entrada ...................................................................................43

3 DESCRIÇÃO DO MÉTODO...........................................................................................45

4 ANÁLISE...........................................................................................................................46

4.1 CARACTERIZAÇÃO DA EMPRESA..............................................................................46

4.2 ROTINAS DOS PROCESSOS DE IMPORTAÇÃO NA EMPRESA SUPERMERCADOS

IMPERATRIZ LTDA. ..................................................................................................50

4.2.1 Contato com o exportador..............................................................................51

4.2.2 Transporte e seguros internacionais...............................................................52

4.2.3 Emissão de certificados .................................................................................53

4.2.4 Embarque .......................................................................................................53

4.2.5 Chegada e nacionalização da mercadoria ......................................................54

4.2.6 Emissão da Nota Fiscal de Entrada................................................................55

4.2.7 Arquivamento dos processos de importação .................................................55

4.3 DIFICULDADES ENCONTRADAS NA REALIZAÇÃO DAS IMPORTAÇÕES........................57

5 CONSIDERAÇÕES FINAIS ...........................................................................................59

REFERÊNCIAS......................................................................................................................61

12

1 INTRODUÇÃO

O atual cenário mundial caracteriza-se pela globalização econômica, financeira e

comercial. A liberalização do comércio e a abertura dos mercados locais tornaram a

competitividade ainda mais acirrada.

O comércio internacional amplia as opções de negócio e estar preparado e estruturado

para atuar neste mercado buscando as vantagens oferecidas é de suma importância para o

crescimento empresarial.

Muitas empresas encontram dificuldades para atuarem no mercado externo, seja pela

elevada carga tributária, seja pela falta de conhecimento da legislação brasileira,

desconhecimento de acordos internacionais, ou pela burocracia no processo.

Com o aumento da concorrência no mercado varejista do estado de Santa Catarina faz-

se necessário a ampliação da eficiência das empresas. Antecipar-se ao mercado buscando

satisfazer as necessidades dos clientes é fundamental para a sobrevivência das organizações.

Para Carnier (1996), a competitividade pode ser definida como:

[...] a manutenção da rentabilidade no nível desejado, com o aumento constante de clientes fieis, através da melhoria contínua do relacionamento de toda a cadeia existente entre a empresa e o consumidor final, atendendo em tempo real esteja ele onde estiver.

Para a empresa é indiscutível a importância de ampliar o mercado de negociação.

Através das importações a empresa aumentaria os seus fornecedores, obtendo

conseqüentemente diversidade na oferta de produtos e melhores preços, atendendo assim a

principal exigência de seus consumidores. O incremento nas importações significa para a

empresa, oferta de produtos mais competitivos, o que lhe proporciona vantagem competitiva,

já que o foco de seu negócio é comércio varejista.

Segundo Maia (1995), as importações podem ser convenientes ao país comprador, já

que a vantagem na produção obtida por determinados países reverte-se em preços mais

acessíveis. Muitas vezes é mais barato comprar do que produzir.

Ignorar vantagens que podem ser obtidas em outros mercados, é ignorar a

possibilidade de crescimento. Buscar opções de fornecedores e novos produtos, oferecendo a

cada dia preços ainda mais reduzidos é um desafio. As empresas precisam agir e encontrar

opções no mercado global para se fortalecerem.

13

1.1 Descrição da situação problema

A empresa Supermercados Imperatriz Ltda pratica importações desde 2004,

entretanto, as compras internacionais têm se realizado de maneira esporádica. Muitos dos

produtos importados que a empresa vende em suas lojas são comprados de distribuidores no

Brasil. A organização não possui departamento específico para a atividade de importação.

Descobrir quais são as principais dificuldades, e o que impede a empresa de praticar

esse processo com maior freqüência, buscando novas alternativas de compra para o

departamento comercial, elevando assim a vantagem competitiva na oferta de produtos é o

desafio proposto neste trabalho.

1.2 Objetivos

Nos itens que seguem serão apresentados o objetivo geral e quais as etapas a serem

seguidas para se alcançar o objetivo proposto.

1.2.1. Objetivo Geral

Analisar os processos de importações realizados na empresa Supermercados

Imperatriz Ltda.

1.2.2. Objetivos Específicos

- Apresentar as rotinas e a maneira pela qual são realizados os processos de

importação na empresa.

- Verificar as dificuldades encontradas pela empresa na realização das suas

importações.

1.3 Justificativa

A política de comércio exterior brasileira visa o desenvolvimento econômico do país,

que é buscado com o aumento dos níveis de exportação. Sabe-se que uma balança comercial

superavitária não é tão positiva quanto parece. É importante lembrar que, para que

consigamos aumentar os níveis de exportação, é necessário progredirmos no mesmo sentido,

14

no atendimento as exigências de matérias primas, produtos acabados, semi-acabados e

incrementos tecnológicos no setor industrial, e isso pode ser buscado através das importações.

O mercado internacional é um setor primordial para a sobrevivência das empresas,

seja nos países semi-desenvolvidos, seja nos países de 1° mundo. Este comércio é uma troca

constante, o país não sobrevive apenas das exportações nem tão somente de importados.

O mercado para as negociações não é mais tão somente o local, o ambiente é

globalizado e as empresas devem buscar as melhores oportunidades de negócio.

A empresa Supermercados Imperatriz, há 30 anos atuando no mercado varejista, busca

a cada dia manter-se neste mercado que é tão competitivo. O departamento comercial através

de negociações constantes junto ao mercado local, objetiva preços cada vez melhores para

seus consumidores. Encontrar alternativas que possibilite a empresa maior competitividade é

crucial para seu crescimento e permanência no mercado. Atuar no mercado internacional é

uma alternativa, já que a empresa ampliaria seu número de fornecedores, o que poderia

melhorar os preços dos produtos adquiridos ampliando sua competitividade no mercado local.

Para isso é importante proceder de forma correta os processos, buscando a redução dos custos

e viabilizando assim esta operação.

Ter uma visão global é de suma importância e as empresas que não estiverem

preparadas para enfrentar as mudanças e encontrar alternativas que melhorem sua atuação no

mercado, diminuirão consideravelmente sua competitividade.

15

2 FUNDAMENTAÇÃO TEÓRICA

Neste capítulo serão abordados aspectos da globalização e comércio internacional, o

comércio exterior brasileiro, como também os procedimentos e entraves à prática de

importações no cenário nacional.

2.1 Globalização e comércio internacional

Dois importantes pensadores idealizaram a liberalização do comércio mundial. Adam

Smith, com a teoria da vantagem absoluta, e David Ricardo, com o modelo de vantagem

relativa. Foi com a teoria ricardiana que a liberalização do comércio iniciou-se de fato. (DI

SENA JUNIOR, 2003).

Historicamente o comércio internacional teve sua origem por volta do século XVI com

a era dos mercantilistas, quando iniciou a expansão do comércio internacional. A partir de

então as nações perceberam que poderiam utilizar seus recursos de forma mais eficiente

especializando-se em atividades que melhor alocassem os recursos disponíveis, elevando a

renda nacional e proporcionando melhorias na qualidade de vida de sua população. A partir

do século XIX, com o liberalismo econômico, o desenvolvimento das políticas fiscais, a

integração dos mercados financeiros e a criação das nações industriais intensificaram-se. Esse

liberalismo não era completo, já que o protecionismo elevado, caracterizado principalmente

pela imposição de elevadas barreiras de importação e tarifas alfandegárias altíssimas,

imperava e desestimulava o comércio internacional. Para regular e controlar essa atividade

proporcionando maior controle e igualdade nas relações entre as nações, os países passaram a

negociar através de várias conferências. A partir destas negociações vários organismos foram

criados, todos com o objetivo principal de regular as relações do comércio internacional entre

os países. Inicialmente os participantes das conferências e vencedores da 2° guerra mundial

(França, EUA, e URSS), pretendiam criar a OIC1 (Organização Internacional do Comércio),

1 A função seria coordenar e supervisionar a negociação de um novo regime para o comércio mundial

baseado no multilateralismo e do liberalismo. (DI SENA JUNIOR, 2003).

16

juntamente com O FMI2 ( Fundo monetário internacional) e o BIRD3(banco Mundial). Sem

êxito os assuntos relativos ao comércio exterior passaram a serem regulados pelo GATT.

Em

1° de janeiro de 1948 entraria em vigor o protocolo de aplicação provisória do GATT (acordo

geral de tarifas e comércio). Desde então passaram a ocorrer rodadas de negociação que

decidiriam os rumos do comércio internacional, entre elas pode-se destacar a conferência de

Bretton Woods (julho/1994). Entre 1986 e 1994 ocorreu a oitava rodada do GATT,

denominada rodada Uruguai. Nesta deu-se a assinatura do acordo em Marrakesch, acordo

este que criaria a OMC (Organização Mundial do Comércio), órgão que entrou em

funcionamento em 1° de janeiro de 1995. (DI SENA JUNIOR, 2003).

O comércio internacional é uma realidade da qual as empresas não podem mais abster-

se, fugir desta realidade significa abrir mão das vantagens e das facilidades que a globalização

trouxe consigo.

A globalização não só traz oportunidades de ampliação de mercado para os produtos

brasileiros, como também traz mais competitividade ao mercado interno, pois garante a

entrada de concorrentes estrangeiros em nosso país. (CARNIER, 1996).

Estamos diante de uma nova forma de comércio adaptar-se a ela é sobreviver à

globalização. Quanto mais relações os países mantém, mais interligados eles se tornam. Nos

dias atuais estar atento a todas as mudanças e planejar as ações a partir delas é viver e atuar

globalmente. Por isso, para Silva (1999), os governos devem ficar atentos as políticas dos

países vizinhos, elas influenciam decisivamente o comércio exterior do país.

Segundo Cherem e Di Sena Junior (2004), o comércio internacional favorece o acesso

de um maior número de consumidores a bens, aumentando a competitividade já que

disponibiliza aos consumidores produtos com maior qualidade e menor preço.

[...] o comércio internacional favorece a geração de riqueza e estimula a economia aumentando as perspectivas tanto de produção quanto de consumo [...]. (CHEREM, DI SENA JUNIOR, 2004).

Os motivos que fazem com que os países pratiquem trocas comerciais são diversos,

seja para satisfazer necessidades vitais, seja para satisfazer um desejo de consumo. Muitas

2 O FMI teria como função manter a estabilidade das taxas de câmbio e assistir os países com problema

de balanço de pagamentos através do acesso a fundos especiais [...] . DI SENA JUNIOR, 2003).

3 Sua função, fornecer os capitais necessários à reconstrução dos países atingidos pela guerra, atuando

como agencia de fomento ao desenvolvimento . (DI SENA JUNIOR, 2003).

17

foram às barreiras impostas ao comércio internacional no decorrer da história, mas a

intensificação dos mecanismos comerciais fez com estas barreiras, tanto as alfandegárias,

quanto às político-econômicas diminuíssem. A idéia de globalização trouxe consigo a

intensificação do comércio entre os países através da criação de blocos. (SILVA, 1999).

Para Silva (1999), uma forma de superar as restrições impostas pelos países é o

estabelecimento de acordos comerciais e tratados, que são convenções firmadas entre as

nações por tempo e com objetivos pré-determinados. Um exemplo disso é o acordo firmado

entre os países que fazem parte do bloco Mercosul4.

Para Hartung (2002), o nascimento do comércio internacional pode ser explicado da

seguinte maneira:

[...] a desigualdade da produção e as diferenças entre as disponibilidades de recursos naturais têm forçado as nações a buscarem em outros países os produtos e serviços que não podem ser reproduzidos em seu território. Assim surgiram também os parceiros comerciais.

Segundo Silva (1999), o comércio internacional ocorre já que nenhum país é auto-

suficiente, ou quando produz o necessário para suprir o consumo interno não o faz de forma

eficiente como em outros locais do mundo.

O comércio internacional diferencia-se do inter-regional pelas seguintes

características, (SILVA, 1999):

a) Imposição de restrições à livre circulação de mercadorias, serviços e fatores

de produção;

b) Diferentes idiomas, costumes e legislação;

c) Trocas comerciais com pagamentos envolvendo diferentes moedas;

d) Baixa mobilidade dos fatores de produção.

Fazer parte deste comércio traz para os países e para as empresas a possibilidade de

beneficiar-se com as vantagens adquiridas por outras nações. Essas vantagens são alternativas

de compras com preços mais acessíveis. Cada nação possui particularidades, seja em relação

ao clima, mão de obra e matéria prima, o que faz com que a utilização desses fatores de forma

eficiente no processo produtivo torne a nação detentora de um produto mais competitivo.

4 Mercosul: Mercado comum do Sul: visa à unificação dos mercados da Argentina, Brasil, Paraguai e

Uruguai, ou seja, a criação de um território econômico comum. (VAZQUEZ, 1999).

18

Para Smith (1976 apud SILVA, 1999, p.19) essa vantagem pode e deve ser buscada,

esse é o princípio da teoria da vantagem absoluta.

Para Cherem & Di Sena Junior (2004), o sucesso e os benefícios com a abertura do

comércio serão de fato auferidos se a inserção no cenário global for realizada de forma

correta. Esses benefícios não são só econômicos, mas também sociais para as nações. É

preciso dar condições para que as potencialidades individuais dos cidadãos sejam re-alocadas

em setores da economia com vantagens de produção.

[...] O que deve ser feito, juntamente com a gradual abertura comercial é o desenvolvimento programas de qualificação dos trabalhadores e recolocação dos mesmos em segmentos mais promissores da economia. (CHEREM, DI SENA JUNIOR, 2004).

Diante deste contexto o comércio exterior brasileiro, vem crescendo, aperfeiçoando-se

e ampliando a cada dia seus parceiros comerciais e sua atividade neste mercado. Inicialmente

com uma atuação singela, hoje o comércio exterior Brasileiro tomou forma e mostra-se

importante no cenário mundial, com um sistema informatizado de controle de comércio

exterior que possibilita informações seguras ao governo que pode definir políticas adequadas

em cada momento econômico do país. Tudo isso será discutido no item seguinte.

2.2 Comércio Exterior Brasileiro

Inicialmente o Brasil era um entreposto colonial de Portugal. Posteriormente, surgiu

para o mundo adquirindo novas posturas produtivas, inicialmente com plantação e

posteriormente mineração. (CHEREM, DI SENA JUNIOR, 2004).

A economia brasileira pode ser bem definida, pelos ciclos do pau-brasil, ouro, do

açúcar, do algodão, do café e da borracha, proibidos de praticar o comércio exterior já que

éramos dominados como colônia nossa economia ficou estagnada até 1822. (LABATUT,

1994).

Inicialmente o comércio brasileiro caracterizava-se pelas exportações primárias e

importações de bens industrializados. Em 1930, com o fechamento do mercado e a era das

substituições das importações, a economia brasileira estagnou-se, isolando-se do

desenvolvimento mundial. Ao final da guerra o crescimento econômico nacional é retomado,

sendo que com a crise do petróleo ocorre um agravante na economia mundial. Até então o

19

mercado brasileiro caracterizava-se pelo exagerado protecionismo das indústrias nacionais.

(CHEREM, DI SENA JUNIOR, 2004).

A partir da década de 90, com o governo de Fernando Collor, o mercado brasileiro foi

aberto para a competitividade internacional. Momentaneamente para as empresas nacionais

foi um choque já que as mesmas não estavam preparadas para a competição internacional,

mas, em longo prazo, a abertura do mercado permitiu que as empresas domésticas

modernizassem suas indústrias e os serviços no Brasil. (SCHMITT NETO, 2002; CHEREM,

DI SENA JUNIOR, 2004).

Atualmente a política de comércio exterior brasileira encontra-se bastante

equilibrada, sem a demonstração de tendências fortemente protecionistas ou livre-cambistas .

(SCHMITT NETO, 2002).

Segundo Maia (1995), o comércio exterior pode surtir os seguintes efeitos à nação que

o pratica:

- Re-alocação dos recursos produtivos: Desloca os recursos destinados a produção

de produtos que tenham desvantagem comparativa para a produção dos que

possuem vantagem comparativa.

- Equalização dos preços no mercado internacional: com a concorrência

internacional os preços tornam-se iguais, isso para o preço FOB (existem

diferenças quanto ao valor do frete, seguro e carga tributária).

- Melhora do nível de vida da população: com a re-alocação dos recursos

produtivos, diminuísse os custos, com isso aumenta o poder aquisitivo dos

consumidores.

O comércio exterior brasileiro possui um eficiente sistema, uma inovação tecnológica

governamental, o SISCOMEX5, esse sistema controla o comércio exterior brasileiro,

interligando todas as partes envolvidas nas operações, como importadores, exportadores,

Secretaria da Receita Federal, Banco Central, Ministérios (Saúde, Agricultura, Exército, etc.)

e instituições financeiras. É nele que se processam as importações e exportações do país.

(VAZQUEZ, 1999).

5 Siscomex: Sistema integrado de comércio exterior, implementado pelo governo Brasileiro em 1993

(módulo exportação) e 1997 (módulo importação).

20

O governo, com base em sua competência para regulamentar as operações de comércio

exterior institui Leis, Medidas Provisórias, Decretos-Leis e Instruções Normativas. Quanto

mais transparentes e menos oscilantes forem essas políticas maior segurança terá o setor

empresarial no planejamento de suas atividades. (MALUF, 2000).

O Comércio Exterior de um país pode ser definido como a relação direta entre dois

países. É a maneira como cada país normatiza e administra seu comércio exterior, as

importações e exportações. O foco deste trabalho será centrado nas importações e para

entendermos sua importância e seu significado é fundamental conceituar e demonstrar a

importância desta atividade para o país, como veremos a seguir.

2.3 Importação

As importações são tão importantes para o país quanto às exportações. Limitar-se à

idéia dos mercantilistas de exportar mais do que importar, tornaria o comércio internacional

inexistente, já que o comércio exterior é uma troca de mercadorias entre as nações ou blocos.

... as importações de um país nada mais são que as exportações de outro país .

(SILVA, 1999).

Denomina-se importação a entrada de mercadorias em um país, provenientes do

exterior, essa importação pode compreender também os serviços ligados a aquisição desses

produtos, como fretes, seguros, serviços bancários etc. (RATTI, 2000).

Segundo Maluf (2000), as importações nada mais são que a entrada de mercadorias em

um país, provenientes do exterior, resultando na saída de divisas, sendo que a política de

importação brasileira pode ser definida em função do momento político, momento econômico,

mercado interno, situações de balança comercial e deficiências nacionais.

Para Carnier (1996), as importações possuem aspectos mais importantes que as

exportações, já que é das importações que provém o investimento direto na produção

nacional, através de máquinas, equipamentos e tecnologias.

As matérias primas ou componentes em geral de origem estrangeira constituem se em uma opção vantajosa, pois a aquisição daqueles insumos evita a importação do produto acabado, contribuindo, portanto, para a maior participação do agregado nacional ao produto final. (CARNIER, 1996).

21

Isso resulta em maior produtividade e em conseqüência maior oferta de empregos,

aquecimento da economia nacional com o sucessivo crescimento econômico do país.

Segundo Maia (1995), as importações podem ser convenientes ao país comprador, já

que ele pode adquirir mercadorias de alta tecnologia, obtida por meio de caríssima pesquisa.

Para ele, muitas vezes é mais barato comprar do que produzir.

O maior problema enfrentado no comércio exterior pelos empresários para a atuação e

prática das importações, são as barreiras imposta a atividade, conforme veremos no item

seguinte.

2.4 Barreiras ao comércio internacional

Barreiras ao comércio internacional são limitações a atuação das empresas e dos

países no mercado internacional. Consiste em um conjunto de dificuldades ou obstáculos em

que esbarram as exportações e importações objeto de comércio internacional.

A tendência protecionista tem acompanhado o desenvolvimento das relações

comerciais entre os países não se utilizando somente de barreiras tarifárias, mas também, e

sobretudo, de barreiras não tarifárias.

2.4.1. Barreiras tarifárias

As barreiras tarifárias são instrumentos utilizados para elevar o custo dos produtos

provenientes do exterior, através da taxação destes produtos quando da entrada dos mesmos

em território aduaneiro.

De acordo com Silva (1995), a imposição de barreiras tarifárias foi a maneira

encontrada pelos protecionistas de proteger o mercado interno, isso se dá através da utilização

de tarifas alfandegárias. Segundo o autor, existem três formas de tarifas:

a) Tarifas de trânsito: incidentes sobre produtos que atravessam um país que não é o de

origem, nem o destinatário.

b) Tarifas de exportações: com objetivo de elevar receitar internas e estimular o

processamento dos produtos internamente. É o caso de produtos primários a bens

exportados.

22

c) Tarifas de Importação: quando dá entrada da mercadoria em território nacional, incide

sobre esses produtos o imposto de importação.

Segundo Silva (1995), em decorrência das sucessivas Rodadas de liberalização do

comércio, patrocinadas pelo GATT, essas restrições tarifárias, têm se reduzido

gradativamente. Já as barreira não tarifárias, classificam-se como um entrave muito maior ao

comércio internacional, como observaremos no item a seguir.

2.4.2. Barreiras não tarifárias

As barreiras não tarifárias são medidas ou políticas governamentais que restringem ou

distorcem o comércio internacional. Estas medidas tendem a restringir o volume ou os

produtos importados ou mesmo o destino do comércio internacional. Essas políticas visam a

proteção de setores do mercado interno atrasados tecnologicamente ou socialmente sensíveis,

já que muitas vezes pela restrição a importação de determinado produto, o empresário obriga-

se a comprar no mercado local. (SILVA, 1995).

Essa proteção excessiva faz com que o empresariado nacional estagne seus métodos

produtivos perdendo competitividade globalmente. (SILVA, 1999).

As barreiras não tarifárias são ainda mais agressivas quanto aos efeitos restritivos

sobre o comércio. (SILVA, 1995).

Essas barreiras podem caracterizar-se pela restrição direta as importações, como a

proibição das importações de determinados produtos, ou pelas restrições indiretas, que

também afetam consideravelmente a atividade de importação. Essas restrições serão estudadas

a seguir.

2.4.2.1 Restrições diretas às importações

As restrições diretas as importações são medidas que se aplicam diretamente ao

controle das importações, estas podem ser, (SILVA, 1995):

a) Restrições quantitativas: consiste no racionamento de moeda estrangeira. Ou seja, a

entrada de produtos estrangeiros no mercado nacional, já que limita a saída de divisas.

23

- Proibições às importações - Utilizada como prática protecionista ou controle

cambial, e utilizada em países menos desenvolvidos caracteriza-se por exigências

sanitárias.

- Quotas às importações

Tem como principal objetivo preservar o mercado interno

de um país, para a produção doméstica a altos custos. Acordos multilaterais ou

bilaterais costumam ser implementados através de quotas preferenciais. A adoção

pelos países de cotas de importação faz com que o empresariado local estagne seus

métodos produtivos perdendo eficiência e competitividade frente ao mercado

externo, já que possuem fatia do mercado nacional garantida.

- Licenças prévias para importação

Quando o país enfrenta escassez de divisas,

pode controlar a importação por meio de licenças de importação.

- Limitações voluntárias às exportações

São aplicados por exportadores como

forma de evitar eventuais e drásticas limitações as importações

- Práticas discriminatórias em matéria de compras do setor público

Mesmo com preços mais elevados, os produtos para o setor público são adquiridos

no mercado interno.

- Regulamentações relativas à proporção de insumos internos no valor adicionado

Em países em desenvolvimento existem medidas protecionistas que asseguram aos

produtos nacionais parcela do mercado assegurando a eles a produção adicional de

matéria prima.

- Contingenciamento

É a limitação da importação e comercialização,

principalmente de matéria prima de produtos acabados ou semi-acabados.

- Restrições às exportações

Com o objetivo de garantir a vantagem comparativa á

longo prazo. Objetivam evitar o estabelecimento em outros países de filiais ou

empresas do próprio pais que possam a vir competir com fornecedores locais.

- Acordos bilaterais com operações de troca

São produtos negociados através de

acordos bilaterais que determinam a existência de trocas físicas. Produto por

produto.

24

b) Medidas que agem através do mecanismo de Preços: São medidas que agem limitando

a atuação no âmbito do comércio exterior, por meio de medidas que afetam

diretamente o custo das importações. Como exemplos de medidas que agem através de

mecanismo de preços, podemos citar:

- Impostos variáveis e gravames suplementares às importações

Utilizado por

países desenvolvidos juntamente com cotas para a proteção de seus setores

ineficientes. Os preços - índices para a aplicação dos gravames, são determinados a

níveis superiores aos preços mínimos internos e fixados pelo governo.

- Depósitos prévios

É a obrigação de se efetuar depósito prévios retidos em poder

das aduanas e órgãos afins. Portanto a acréscimo no custo do produto importado

irá variar de acordo com o tempo que o depósito ficar retido e a taxa de juros

vigente no país, já que o depósito (capital parado), não é remunerado.

- Preços mínimos, máximos e controles de preços, incluindo procedimentos de

valoração aduaneira

Para os preços mínimos existem impostos específicos

elevados, são fixados pelos órgãos de comércio exterior, e essa cobrança de tarifa

ad valorem é justifica como uma cobrança de proteção antidumping. Os preços

máximos são estabelecidos em função do controle da remessa de divisas, e de

remessas camufladas de rendimentos, transação que ocorre entre filial e matriz.

- Taxas de câmbio diferenciadas Estabelece-se taxa de cambio básica e sobretaxas

a categorias de produtos que se quer proteger a indústrias interna, orientado assim

a substituição das importações.

2.4.2.2 Restrições indiretas às importações

São restrições que mesmo não sendo criadas para impedir as importações diretamente

afetam as operações de importação. Como exemplo de restrições indiretas as operações de

importação, podemos citar:

a) proibições e quotas derivadas da participação do governo na fabricação, venda e

comercialização de determinados produtos

È a participação governamental, baseada

na substituição das importações e de forma protecionista comprando e vendendo

preferencialmente produtos nacionais.

25

b) Restrições derivadas de medidas governamentais de incentivo ao desenvolvimento

regional e setorial, vantagens fiscais, creditícias e subvenções

Conjunto de medidas

de política econômica ligadas diretamente a manutenção de certos setores da

economia, aplicando a substituição das importações.

c) Restrições relativas aos meios de informação e comercialização interna

Restrição ao

consumo de determinados produtos, derivados de condicionantes não econômicas.

d) Restrições creditícias ao setor importador

Aplicável a certos grupos de produtos.

Consiste na elevação dos custos da importação por meio de maiores despesas

financeiras e cobranças de juros.

e) Impostos internos discriminatórios A estrutura interna tributária pode, penalizar mais

determinados bens elevando a taxa tributária sobre esses produtos.

Além das barreiras tarifárias e não tarifárias já estudadas existem ainda outras restrições

que limitam a atuação das empresas no mercado internacional.

2.4.2.3 Outras restrições

São instrumentos independentes aos criados para a política de importação, que são

utilizados no comércio internacional como um todo tanto na entrada como na saída de bens de

um país, essas restrições podem ser:

a) Normas de qualidade e regulamentações sanitárias

Exigências quanto a embalagens,

normas, regulamentações sanitárias e normas de qualidade que conseqüentemente elevam o

custo de produção.

a) Normas técnicas e normas de segurança industrial

É a utilização de normas técnicas

universalmente consagradas.

b) Procedimentos arbitrários na classificação aduaneira

Alteração deliberada na

classificação ou enquadramento do produto, objetivando a cobrança de mais direitos

aduaneiros ou a aplicação conseqüentemente de outras restrições.

c) Programas de investigação e desenvolvimento financiados pelo governo

O governo

atua mais indiretamente coagindo as instituições e empresas financiadas por

programas. O modelo protecionista persiste como forma de proteger e incentivar a

produção interna.

26

Para que as empresas obtenham êxito na prática das importações é importante que

tenham conhecimento sobre a sistemática, os aspectos administrativos e financeiros dessa

atividade. Para viabilizar um processo de importação é necessário que empresa observe e

conheça as etapas de importação, isto será detalhado no item seguinte através do roteiro de

importação.

2.5 Roteiro de Importação

Para se entender um processo de importação é importante conhecer as etapas a

serem desempenhadas, portanto serão apresentadas a seguir as fases desenvolvidas em

processo de importação.

2.5.1. Pesquisa de Mercado

A pesquisa de mercado é a primeira etapa em um processo de importação, é nesta

etapa que são identificados os prováveis vendedores ou ofertantes de produtos que se pretende

adquirir.

Para Maluf (2000), é a identificação da melhor opção para a compra, tanto em

qualidade, prazo de entrega, assistência técnica, preço e modalidade de pagamento. Essa

pesquisa pode ser realizada através de e-mail, telefone, fax, páginas na internet, visitação a

feiras, missões comerciais, eventos, e representantes ou visitas.

É importante que a empresa saiba a classificação da mercadoria, para saber como

essa mercadoria é tributada, se possui benefícios e se é permitida ou não, evitando assim

custos desnecessários com pesquisa de mercado. Na etapa seguinte estudaremos a

classificação da mercadoria.

2.5.2. Classificação fiscal

A classificação da mercadoria ocorre para que seja possível a fiscalização e a

tributação das operações de comércio exterior.

A utilização da Nomenclatura Comum do Mercosul (NCM), o enquadramento e a

classificação, dá-se principalmente na cobrança do imposto de importação, utiliza-se a tarifa

27

externa comum (TEC), que estabelece também direitos de defesa comercial ( anti-dumping,

compensatórios e salvaguardas). (BIZELLI, BARBOSA, 2001).

Após a classificação fiscal ou enquadramento da mercadoria, deve-se observar o

tratamento administrativo a que esta sujeita a mercadoria objeto de importação, a importância

dessa analise será descrita a seguir.

2.5.3. Tratamento administrativo

Deve-se inicialmente, antes mesmo de iniciar a negociação com o exportador,

consultar a legislação brasileira para definir se a importação da mercadoria é permitida ou

não, se existe alguma exigência especial para que ela possa ser nacionalizada, como

exigências fiscais e cambiais. É importante que se faça esse estudo antes mesmo da

negociação para evitar custos desnecessários com produtos que não podem ser importados ou

mesmo sejam inviáveis pelo seu elevado custo. (MALUF, 2000).

Exigências especiais para a importação de determinados produtos, ocorre

normalmente pela aplicação de políticas governamentais de importação que criam barreiras

tarifárias ou não tarifárias objetivando a proteção da indústria interna.

É importante que haja inicialmente o enquadramento para verificar em qual situação

a mercadoria objeto da importação encontra-se, verificando também o exame de similaridade

e a verificação dos preços. (MALUF, 2000).

A análise da classificação da mercadoria é importante, já que são diversas as

classificações a que estão sujeitas as importações brasileiras.

Segundo Maluf (2000), as importações classificam-se em importações permitidas,

importações proibidas, importações suspensas, importações em consignação, importação sem

cobertura cambial e importação de material usado, conforme estudaremos a seguir.

2.5.3.1 Importações permitidas

As importações permitidas são aquelas que possuem permissão para entrada em

território nacional, devendo observar o tipo de licenciamento ao qual a mercadoria esta

sujeito.

28

... a importação, sem a competente licença quando obrigatória, poderá desencadear

processo fiscal, com penalidades pecuniárias (multas) . (VASQUEZ,1999).

Elas podem ser de licenciamento automático e de licenciamento não automático, de

modo geral todas as mercadorias estão sujeitos a licenciamento. (BIZELLI, BARBOSA,

2001).

2.5.3.1.1 Licenciamento automático

O licenciamento automático ocorre quando não existe nenhuma exigência como

autorizações ou licenças para que possa ser embarcada a mercadoria no exterior. (MALUF,

2000).

A obtenção do licenciamento ocorrerá de forma automática pelo SISCOMEX,

juntamente com a formulação da declaração de importação (DI), sendo necessário fornecer ao

sistema informações de natureza comercial, financeira, cambial e fiscal relativas ao processo

de importação. (BIZELLI, BARBOSA, 2001).

2.5.3.1.2 Licenciamento não automático

O licenciamento não automático ocorre quando existe a exigência de licença de

importação LI emitida e válida para o embarque. (MALUF, 2000).

Quando se tratar de licenciamento não automático, decorrente da importação de

mercadorias sujeitas à controles especiais, o licenciamento será fornecido pelo órgão

licenciador, Secretaria de comercio exterior (Secex), ou pelos órgãos federais que atuem

como anuentes. O importador diretamente, ou por intermédio de agentes credenciados, deverá

prestar informações de natureza comercial, financeira, cambial e fiscal relativas ao processo

de importação, antes do embarque da mercadoria no exterior ou antes do despacho aduaneiro

dependendo do caso. (BIZELLI, BARBOSA, 2001).

A licença de importação não automática poderá ser feita antes do despacho aduaneiro

desde que haja regimes especiais ou amparos legais, que ocorra por meio de decretos - Leis

regulamentando casos especiais. A expedição da licença antes do embarque da mercadoria no

exterior, ocorre quando o objeto da importação for decorrente de mercadorias com

características peculiares que estejam sujeitas a controles especiais ou da anuência prévia de

importação do órgão licenciador (Secex), ou de órgãos especiais que atuem como anuentes,

29

nestes casos o licenciamento deverá ser feito previamente ao embarque da mercadoria no

exterior. (BIZELLI, BARBOSA, 2001).

2.5.3.2 Importações proibidas

As importações proibidas são aquelas que não possuem permissão legal para entrada no

país, seja por disposições legais ou acordos internacionais firmados. A proibição poderá ser

em razão da mercadoria ou mesmo do país que ela tenha origem. (MALUF, 2000).

2.5.3.3 Importações suspensas

Importações suspensas são aquelas que estão temporariamente impedidas de entrar no

país. (MALUF, 2000).

Muitas vezes isso se dá por políticas governamentais de exportação objetivando a

proteção da indústria interna.

2.5.3.4 Importações em consignação

São importações que não possuem o objetivo de permanecer definitivamente no país,

essa importação deverá ser feita sem cobertura cambial, devendo a mercadoria seguir para

local alfandegado, sendo exigido termo de responsabilidade. Após a entrada da mercadoria no

país é feito acompanhamento de sua destinação. (MALUF, 2000).

2.5.3.5 Importações sem cobertura cambial

Nas importações conduzidas sem cobertura cambial, não é feito a contratação do

câmbio, já que não haverá aquisição da moeda estrangeira. (MALUF, 2000; BIZELLI,

BARBOSA, 2001).

Será permitida a importação sem cobertura cambial nos seguintes casos, (MALUF,

2000):

- peças e acessórios abrangidas por contrato de garantia;

- doações;

30

- filmes cinematográficos;

- investimento de capital estrangeiro, sujeito a registro prévio no Banco Central do

Brasil;

- retorno de material remetido ao exterior para fins de teste, exames e ou pesquisa

com finalidade cientifica ou industrial;

- bens importados sobre o regime de admissão temporária;

- bens importados em consignação;

Deve-se, no entanto, observar que as operações de importação sem cobertura

cambial podem adotar a característica de importação com cobertura cambial, é o caso, de

mercadorias adquiridas sobre o regime de entreposto aduaneiro, posteriormente pode ser

adquirida a propriedade destas pelo nacional para isso deverá ser nacionalizada, adotando a

característica de importação com cobertura cambial. (BIZELLI, BARBOSA, 2001).

2.5.3.6 Importação de material usado

A concessão para importação de material usado, somente será concedida em casos

excepcionais, visando evitar a importação de equipamentos considerados superados e

obsoletos, prejudiciais a nossa economia, já que diminuem nossa competitividade frente ao

mercado internacional. Será exigido laudo de vistoria e avaliação que comprove o ano de

fabricação, o estado do equipamento, a vida útil do bem, seu valor de mercado e seu peso

líquido. Este laudo deverá ser firmado por organização idônea e especializada. Exige-se ainda

que os bens a serem importados sejam de uso do importador no processo produtivo, não tenha

similar brasileiro, sejam bens de interesse da economia e não se destinem a controles de

qualidade. (MALUF, 2000).

Após a analise da classificação fiscal e verificação do tratamento administrativo o

importador deve com base nestes dados verificar a viabilidade da importação. O estudo de

viabilidade poderá ser feito através de uma planilha de custo conforme descrito a seguir.

2.5.4. Estudo de viabilidade da Operação

Com base na legislação estudada referente à classificação e o enquadramento

administrativo da mercadoria, poderão ser levantados os custos da importação, considerando-

31

se as alíquotas dos tributos incidentes na importação, como também as despesas aduaneiras

necessárias para a internalização da mercadoria. Com base nestes custos define-se a

viabilidade de se importar as mercadorias ou não. (MALUF, 2000).

Verificada a viabilidade de se importar a mercadoria, deve-se iniciar os tramites

administrativos pertinentes, e o primeiro passo é habilitar a empresa a operar no comércio

internacional, sendo esse o objeto de estudo do item seguinte.

2.5.5. Registro, Habilitação e Credenciamento.

Segundo Vasquez (1999), a inscrição de registro de exportadores e importadores da

SCE

Registro de Exportadores e Importadores (REI) é a primeira condição para as pessoas

jurídicas e ou físicas atuarem como importadoras ou exportadoras.

O procedimento inicial para uma primeira operação de exportação ou importação é

requerer a habilitação da pessoa física que representará a empresa perante o Siscomex, a

mesma receberá uma senha que lhe dará a possibilidade de credenciar outras pessoas físicas a

representar a empresa com relação ao despacho aduaneiro (IN/SRF 286 de 15 de janeiro de

2003).

A pessoa física somente pode exportar/importar mercadorias em quantidades que não

revelem prática de comércio e desde que não configure habitualidade . (VASQUEZ, 1999).

Para operar no comércio exterior a empresa deverá efetuar a sua inscrição no REI junto

ao Departamento de Comércio Exterior (DECEX) ou SECEX, onde a empresa habilitará o

representante legal da empresa, e este por sua vez credenciará despachante responsável pelas

operações de despacho.

De acordo com a IN/SRF 286, de 15 de Janeiro de 2003, habilitar é tornar uma pessoa

física responsável pela jurídica no sistema integrado de comércio exterior (Siscomex), este

procedimento deverá estar concluído no prazo máximo de dez dias úteis da apresentação do

requerimento, mediante o devido registro no radar. O credenciamento é quando o responsável

habilitado registra diretamente no Siscomex as pessoas físicas credenciadas as práticas

relacionadas ao despacho aduaneiro.

Segundo o §1° do art. 9 da IN/SRF n° 286, somente poderão ser credenciadas para

exercer atividades relacionadas com o despacho aduaneiro:

32

I despachante aduaneiro;

II dirigente ou empregado de pessoa jurídica representada;

III empregado de empresa coligada ou controlada da pessoa jurídica representada; e

IV

funcionário ou servidor especificamente designado, no caso de órgão da administração

pública, missão diplomática ou representação de organização internacional.

Segundo o art. 10 da IN/SRF n° 286, a habilitação do responsável pela pessoa jurídica

no Siscomex e os credenciamentos dos respectivos representantes perderam a validade caso a

empresa não registre no Siscomex operação de comércio exterior no período de doze meses

ininterruptos. Após 30 dias inoperante o responsável habilitado deverá solicitar nova senha. A

entrega da senha poderá ser realizada pela unidade SRF de fiscalização aduaneira com

jurisdição sobre seu domicílio fiscal, hipótese em que a solicitação deve ser apresentada à

unidade da SRF executora do procedimento com antecedência mínima de dois dias úteis, para

fins de agendamento.

Devidamente habilitado a atuar no comércio internacional o importador pode então,

buscar as opções de negócio. Uma das etapas mais importantes no processo é o contato com o

exportador ou a negociação propriamente dita.

2.5.6. Negociação/Contato com o exportador

O contato com o exportador pode ser feito através de fax, carta, e-mail, telefone ou

pessoalmente, pois visa a definição e a escolha do produto ou seu preço, garantias e

condições de pagamento. Realizado o contato com o exportador e definido os produtos e as

condições da operação o importador deverá solicitar ao exportador a remessa de um

documento que formalize o preço praticado na operação, como também as condições

negociadas esse documento pode ser representado pela fatura pro forma, ordens de compra ou

contrato. (ESTUDECOMEX, 2004).

A negociação deve ser feita tomando por base a classificação da mercadoria, assim

como, considera-se a legislação cambial que regula as condições de negociação para a

modalidade de pagamento, como também as condições de venda (incoterms), a quem compete

o pagamento do frete e seguro, caso contratado ao importador ou ao exportador, até onde vai a

responsabilidade de cada parte. (MALUF, 2000).

33

A decisão da forma de pagamento é tomada em conjunto pelas partes outras vezes

imposta pelo exportador. Portanto é importante que as empresas tenham conhecimento sobre

maneira de se efetuar um pagamento internacional, e a segurança que cada tipo de pagamento

garante ao importador e ao exportador, para compreendermos melhor estudaremos a seguir as

formas de pagamento internacional.

2.5.7. Formas de Pagamento

A forma de pagamento consiste na maneira pela qual os negócios serão quitados,

podendo implicar também no momento em que a contratação do câmbio é efetivada

(HARTUNG, 2002).

Os pagamentos internacionais podem ser efetuados da seguinte forma (MAIA, 1995):

- Remessa antecipada

- Remessa sem saque

- Cobrança

- Carta de crédito

2.5.7.1 Remessa antecipada

A remessa antecipada pode ser definida como o envio prévio do valor da transação.

Somente após ter recebido as divisas, o exportador embarca a mercadoria e envia os

documentos para o importador. (MAIA, 1995).

O exportador envia a fatura pro forma contendo os mesmos dados da fatura comercial,

exceto data do embarque, apenas a data da previsão. Deverá conter as instruções bancárias

para que possa ocorrer a transferência financeira. Esta modalidade implica em maior risco

para o importador e conseqüentemente menor risco para o exportador, já que o mesmo efetua

o pagamento antes mesmo do embarque da mercadoria. (MALUF, 2000).

A modalidade de pagamento seguinte possui característica inversas quanto a segurança,

neste caso, quem corre o risco é o exportador. Conforme veremos a seguir.

34

2.5.7.2 Remessa sem saque

A remessa sem saque caracteriza-se pelo envio dos documentos (fatura comercial e

conhecimento de embarque) diretamente ao importador, não existindo prazo para o

pagamento (saque). Após desembaraçar as mercadorias na alfândega o importador

providencia a remessa financeira para o exportador. Nesta modalidade o exportador não

possui garantias quanto ao recebimento do valor da exportação, a vantagem para o processo é

que os documentos chegam mais rapidamente para o importador, já que não são

intermediados por instituições bancárias. (MAIA, 1995).

A modalidade seguinte apresenta um pouco mais de segurança ao exportador, mas ainda

não garante o pagamento por parte do importador, como estudaremos na modalidade de

cobrança.

2.5.7.3 Cobrança

Após o embarque das mercadorias o exportador providencia a fatura comercial, o

conhecimento de embarque e saque (letra de câmbio), entrega todos os documentos em um

banco estabelecido em sua praça para a cobrança. O banco do exportador remete os

documentos na forma de cobrança para o banco do importador, que avisa o mesmo da

necessidade do pagamento. Caso o importador pague a vista este retira a documentação, caso

o pagamento seja à prazo, será mediante aceite do saque. O banco do importador fecha o

câmbio caso do pagamento a vista ou no vencimento do saque (cobrança à prazo) e autoriza o

pagamento para o banco do exportador, que emite a ordem de pagamento para seu cliente

(exportador). (MAIA, 1995).

Não existe responsabilidade dos bancos intervenientes quanto ao pagamento,

representando assim um risco para o exportar. (MALUF,2000).

A modalidade seguinte apesar do elevado custo, tem como vantagem maior segurança

para as partes, essa é uma das características da carta de crédito como veremos a seguir.

35

2.5.7.4 Carta de crédito

As cartas de crédito são garantias bancárias para as partes, resguardando os direitos das

mesmas, sendo de responsabilidade do banco o pagamento. (MALUF,2000; BIZELLI,

BARBOSA, 2001).

Após a negociação e definição da condição de venda o exportador envia fatura pro

forma ao importador confirmando como forma de pagamento a carta de crédito.

(MAIA,1995). Um banco compromete-se a efetuar o pagamento ao beneficiário (exportador),

ou a sua ordem, desde que cumpridas as exigências estabelecidas na carta de crédito (data do

embarque, quantidades, valor, etc). O banco do emitente assume a posição de intermediário, e

em lugar do importador assume o compromisso de quitar o título. Cabe ao banco resguardar-

se quanto ao recebimento do valor devido pelo importador, concedendo a ele prazos ou não.

(SOSA, 2000).

Trata-se, portanto de crédito documentário que o importador abre em favor do

exportador em um banco em seu país. As cartas de crédito são regulamentadas pela

publicação 500 da câmara de comércio internacional. (HARTUNG, 2002).

Da mesma forma que as modalidades de pagamento a responsabilidade pelo pagamento

e contratação do frete e seguro será observado na negociação e definido na fatura pro forma.

No item seguinte estudaremos essa etapa importante em um roteiro de importação.

2.5.8. Contratação do Frete e seguro

Considerando-se a negociação e a responsabilidade pelo pagamento do frete de acordo

com a modalidade de venda estipulada, diante disso, o exportador contrata uma empresa para

realizar o transporte internacional. Com relação ao seguro o exportador emitirá os dados da

prontidão de venda e previsão de embarque para que o importador contrate o seguro, antes da

mercadoria sair do estabelecimento do exportador. (MALUF, 2000).

Dependendo da negociação os fretes a serem contratados podem adotar as seguintes

modalidades, (MALUF, 2000):

- Freight prepaid (frete pré-pago): é pago na origem, quando o exportador embarca

a mercadoria.

- Freight collect (frete a pagar): é pago pelo importador no destino.

36

- Freight payable at destination (frete pagável no destino): frete pago pelo

importador na retirada da mercadoria ou na chegada da mesma em seu destino.

Definido as etapas da compra à chegada da mercadoria em seu destino, resta ao

importador nacionalizar a mercadoria, para isso estudaremos a seguir o despacho aduaneiro de

importação.

2.5.9. Despacho aduaneiro/Nacionalização da mercadoria

A nacionalização da mercadoria se dá pelo despacho aduaneiro de importação. Sendo

que o despacho compreende um conjunto de procedimentos fiscais a serem tomadas pelo

importador a fim de liberar a mercadoria (desembaraçar) a mercadoria importada perante a

aduana. O desembaraço aduaneiro compreende o ato final do despacho aduaneiro, é o

momento em que é autorizada a entrega da mercadoria ao importador. O despacho será

processado mediante registro no SISCOMEX, inicia-se com o registro da Declaração da

Importação (DI) e finaliza-se com o desembaraço da mercadoria e emissão do Certificado de

Importação (CI). (MALUF, 2000).

A nacionalização da mercadoria pode ser definida como a seqüência de atos que

transfere a mercadoria estrangeira para a economia nacional. A transferência ou

nacionalização de mercadorias com caráter definitivo pode ser comprovada pelo

conhecimento de embarque. Já nos casos de importações de mercadorias com caráter não

definitivo utiliza-se a fatura comercial. (BIZELLI, BARBOSA, 2001).

Como já dito anteriormente o inicio do despacho de importação se dá pelo registro da

DI, onde buscar o documento e como fazer seu registro é o objeto de estudo no item seguinte.

2.5.9.1 Declaração da importação (DI)

A declaração da importação é o documento pelo qual dá-se o início no processo de

despacho aduaneiro e nacionalização da mercadoria. O registro da DI, será formulada pelo

importador ou seu representante credenciado no SISCOMEX, mediante a prestação de

informações gerais sobre a operação de importação realizada. O registro só é permitido após a

chegada da mercadoria em território nacional. (BIZELLI, BARBOSA, 2001).

37

O registro da DI é fato gerador para os tributos em uma importação, o pagamento dos

tributos na importação é o que de fato nacionaliza a mercadoria. Um fator importante e muitas

vezes decisivo no momento da decisão de importar é a tributação a qual as importações

brasileiras estão sujeitas, conhece-las e saber como aplica-las é fundamental para não recolher

indevidamente os tributos.

2.6 Tributação das importações Brasileiras

O regime tributário incidente sobre as importações brasileiras compreende além do

imposto de importação que tem como fato gerador à entrada da mercadoria no território

nacional, os outros tributos que incidem sobre as importações, possuem como fato gerador o

registro da DI, e oneraram ainda mais as operações. (BIZELLI, BARBOSA, 2001).

Atualmente incidem sobre as importações brasileiras os seguintes tributos:

- Imposto de importação (II)

- Imposto sobre produtos industrializados (IPI)

- Imposto sobre a circulação de mercadorias e serviços (ICMS)

- Programa de integração social (PIS)

- Contribuição para financiamento da seguridade social (COFINS)

2.6.1 Imposto de Importação

O imposto de importação possui como fato gerador à entrada da mercadoria em

território nacional, e para efeito de cálculo considera-se a data do registro da DI. As alíquotas

de importação encontram-se especificadas na TEC, que se apóia na NCM. (BIZELLI,

BARBOSA, 2001).

Tem como base de cálculo o valor aduaneiro, e seu pagamento é feito na forma de

débito em conta corrente, cabendo a competência da cobrança a União. Não se aplica ao

imposto o princípio da anterioridade, as alíquotas podem ser alteradas a qualquer momento,

tendo sua validade e aplicação imediata. (MALUF, 2000).

38

[...] impostos lançados sobre uma mercadoria no instante em que cruza as fronteiras

do país ou que entra na faixa territorial sobre controle da alfândega . (SILVA, 1995).

O imposto de importação forma a base de cálculo para os demais tributos, entre eles o

imposto sobre produtos industrializados (IPI), como veremos a seguir.

2.6.2 Imposto sobre produtos industrializados (IPI)

O IPI, como o nome já diz, incide sobre produtos industrializados, tendo como fato

gerador o desembaraço aduaneiro dos produtos procedentes do exterior. O imposto será

calculado mediante aplicação da alíquota do produto, constante na tabela de incidência do

imposto sobre produtos industrializados (TIPI), sobre o valor aduaneiro que serviu de base

para o cálculo do II, acrescido dessa base o valor do imposto de importação. (BIZELLI,

BARBOSA, 2001).

Tem como base de cálculo o valor aduaneiro, acrescido do valor do imposto de

importação. O pagamento do IPI é feito na forma de débito em conta corrente e sua

competência cabe a União. Não se aplica ao imposto o princípio da anterioridade, as alíquotas

podem ser alteradas a qualquer momento, tendo sua validade e aplicação imediata. (MALUF,

2000).

A tributação nas importações brasileiras é elevada e a formação da base de cálculo para

cobrança dos tributos se dá de forma cumulativa. A base de cálculo do ICMS é formada pelos

impostos já citados II e IPI, como veremos a seguir.

2.6.3 Imposto sobre a circulação de mercadorias e serviços (ICMS)

A competência tributária do imposto sobre a circulação de mercadorias e serviços

(ICMS), cabe ao estados e ao distrito federal. O tributo incide sobre a entrada de mercadoria

importada do exterior e tem como fato gerador o desembaraço aduaneiro pelo importador ou

seu representado legal devidamente credenciado. A base de calculo do imposto é o valor

aduaneiro acrescido dos impostos de II, IPI e sobre operações de cambio e demais despesas

aduaneiras. (BIZELLI, BARBOSA, 2001).

O imposto respeita o princípio da anterioridade, ou seja, a alteração das alíquotas só tem

validade no exercício seguinte, sendo seu pagamento efetuado mediante guia de recolhimento.

39

Os impostos que seguem foram instituídos no ano de 2004, onerando ainda mais as

importações brasileiras, sua base legal e forma de cobrança podem ser verificas na seqüência.

2.6.4 Programa de integração social Pis/Pasep

A Lei n°10.865 de 30 de abril de 2004, institui a contribuição para os programas de

integração social (PIS/PASEP). A cobrança do PIS/PASEP incidirá sobre a importação de

produtos estrangeiros ou serviços, tendo como fato gerador à entrada da mercadoria em

território nacional, sendo que para efeito de cálculo considera-se a data do registro da DI. A

base de cálculo será o valor aduaneiro, base para o cálculo de importação, acrescido do valor

desse imposto e do ICMS. As contribuições serão calculadas mediante a aplicação sobre a

base de cálculo a alíquota de 1,65% no caso do PIS/PASEP, sendo seu pagamento devido e

efetuado na data do registro DI.

2.6.5 Contribuição para financiamento da seguridade social (COFINS)

A Lei n°10.865 de 30 de abril de 2004, institui a cobrança da Contribuição para

financiamento da seguridade social (COFINS), nas importações brasileiras. A cobrança do

COFINS incidirá sobre a Importação de produtos estrangeiros ou serviços, tendo como fato

gerador à entrada da mercadoria em território nacional, sendo que para efeito de cálculo

considera-se a data do registro da DI. A base de cálculo será o valor aduaneiro, base para o

cálculo de importação, acrescido do valor desse imposto e do ICMS. As contribuições serão

calculadas mediante a aplicação sobre a base de cálculo à alíquota de 7,6% no caso do

COFINS - importação, sendo seu pagamento devido e efetuado na data do registro DI.

Tão importante quando a tributação das importações é conhecer os documentos

necessários para efetuar processo de importação, esses documentos e sua importância na

atividade serão detalhados a seguir.

40

2.7 Documentos no comércio internacional

O conhecimento sobre os documentos necessários para efetuar uma operação de

comércio internacional é de suma importância, já que garante o sucesso da

importação/exportação.

Segundo Maluf, (2000), os documentos internacionais possibilitam o desempenho de

diversas funções dentre elas: a) documentos de crédito; b) documento indicador de posse da

mercadoria; c) guia para conferência de documentos; d) comprovação de uma relação

comercial; e) contabilização internacional e estatística; f) comprovação de origem, qualidade,

peso e outras; g) viabilizador de concessão de reduções tarifárias; h) instrumento de protesto,

para o caso de inadimplência; i) outras.

Um dos principais documentos utilizados no comércio internacional, e o primeiro a

oficializar a importação é conhecido como Fatura pro forma, como descreveremos no item

seguinte.

2.7.1 Fatura Pro Forma

A fatura pro forma é o primeiro documento emitido. Após a negociação o exportador

envia ao importador a fatura pro forma constando todos os detalhes da operação. Esse

documento será utilizado pelo importador para que ele possa iniciar e providenciar a Licença

de Importação em seu país, apresentar ao seu banco no caso de envio de pagamento

antecipado ou abertura de carta de crédito, entre outras. Apesar de bastante utilizado não

existe um modelo pronto, mas normalmente devem constar em uma pro forma, as seguintes

informações: identificação do importador/exportador, modalidade de pagamento, condição de

venda, modalidade de embarque, descrição da mercadoria, peso líquido e bruto, preço

unitário e total (mencionando o valor FOB/FCA, frete e seguro que se aplicarem) na moeda

acordada, previsão de embarque. Deve ser emitida no idioma do importador ou em inglês e

assinado pelo exportador. (MALUF, 2000).

Apesar da importância da fatura pro forma na importação, esta não é utilizada no

desembaraço aduaneiro, para isso utilizamos a Fatura Comercial (Commercial Invoice),

documento indispensável neste processo, e objeto de estudo no item que segue.

41

2.7.2 Fatura comercial (Commercial Invoice)

A fatura comercial é o documento necessário para o desembaraço aduaneiro da

mercadoria no país de destino. Esse documento é emitido pelo exportador, não podendo

constar erros, emendas ou rasuras. Não existe um documento oficial, ficando a critério do

exportador sua formulação, entretanto faz-se necessário que a fatura contenha as seguintes

informações. (MALUF, 2000):

a) Local, data de emissão e número da fatura;

b) Identificação do importador/exportador;

c) Modalidade de pagamento, e condição de venda; modalidade de embarque;

d) Modalidade de transporte (dados referentes ao transportador e número do BL), local

do embarque, destino e desembarque;

e) Descrição detalhada da mercadoria, contendo peso líquido, bruto e cubagem;

f) Preço unitário e total (mencionando o valor FOB/FCA, frete e seguro que se

aplicarem) na moeda acordada;

g) Declaração exigida pelo país importador;

Além da Fatura Comercial (Commercial Invoice), documento indispensável no processo

de desembaraço aduaneiro, utilizamos também o conhecimento de embarque, que comprova a

propriedade da mercadoria.

2.7.3 Conhecimento de Embarque

O conhecimento de embarque é um documento que confere ao seu consignatário o

direito à posse da mercadoria. Denominado com um contrato internacional de ampla aceitação

onde o emitente/transportador ou armador declara ter recebido as mercadorias descritas

comprometendo-se a transporta-las pelo destino acordado e descrito no conhecimento. Esse

documento pode ser nominativo, à ordem do embarcador ou ao portador. Serve como recibo

das mercadorias embarcadas, um documento de título, prova a titularidade das mercadorias

descritas e também evidencia o que foi acordado no contrato de transporte. (MALUF, 2000).

Para Maluf (2000) e Marques (1999), os conhecimentos de carga mais utilizados são:

- Bill of lading (BL)

42

- Air Way Bill (AWB)

- Conhecimento internacional de transporte rodoviário (CRT)

- Conhecimento de embarque ferroviário ( TIF/DTA)

- Conhecimento de embarque de transporte multimodal de cargas

Para auxiliar na movimentação de carga utiliza-se o romaneio de embarque

2.7.4 Romaneio de embarque (Packing List)

O packing list não é um documento contábil, sua finalidade é auxiliar nos serviços de

movimentação de carga, identificação da mercadoria pela alfândega e conferência da

mercadoria pelo importador. Para que objetivo seja alcançado esse documento lista o número

de volumes sua dimensão e quantidade contida em cada volume, descrição da mercadoria,

peso líquido e bruto e marcação dos volumes. (MALUF, 2000).

2.7.5 Certificado de origem

O certificado de origem é o documento que confirma a natureza, o valor e outros dados

referentes à mercadoria, objeto da exportação, incluindo declaração formal que ateste a

origem das mercadorias. Este documento objetiva atender exigências de acordos comerciais

firmado entre os países no sentido de reduzir ou dispensar direitos aduaneiros. Os certificados

de origem poderão ser emitidos por diversos órgãos como federações das indústrias, câmaras

de comércio e federações de comércio de acordo com as exigências da legislação do país do

importador. (MALUF, 2000).

2.7.6 Outros certificados

São outros documentos emitidos por diversos órgãos de acordo com as exigências e

legislação de cada país.

2.7.6.1 Certificado Fitossanitário (Phytosanitary Certificate)

Certifica as condições sanitárias e de salubridade dos produtos. (MALUF, 2000).

43

2.7.6.2 Certificado de Análise (Analysis Certificate)

Esse certificado fornece uma análise físico química do produto exportado, de acordo

com a solicitação do importador. (MALUF, 2000).

2.7.6.3 Certificado de Qualidade (Quality Certificate)

Atesta a qualidade do produto exportado. (MALUF, 2000).

2.7.6.4 Certificado de Inspeção (Inspection Certificate)

Certifica que foi realizada a inspeção da mercadoria antes do embarque e as boas

condições desta. (MALUF, 2000).

2.7.6.5 Certificado de Peso (Weight Certificate)

Certifica os pesos brutos e líquidos do embarque. (MALUF, 2000).

2.7.6.6 Outros certificados especiais

Esses certificados tem a finalidade de autorizar, controlar, inspecionar ou padronizar os

produtos a serem exportados. Normalmente são exigidos em exportações de produtos

alimentícios ou farmacêuticos e outros primários. (MALUF, 2000).

2.7.7 Nota Fiscal de Entrada

A nota fiscal de entrada é o documento que registra contabilmente a entrada da

mercadoria juntamente com a DI e a CI. Após a nacionalização é necessário que o importador

emita a nota fiscal de entrada para que possa movimentar a mercadoria em território nacional,