Embed Size (px)

Citation preview

UNIVERSIDADE ESTADUAL DE FEIRA DE SANTANA

Departamento de Ciências Sociais Aplicadas

Colegiado do Curso de Ciências Econômicas

ACESSO FINANCEIRO E POBREZA: MEDIDAS RECENTE DE

INCLUSÃO FINANCEIRA NO BRASIL.

Patrícia Rejane Martins Bastos

Feira de Santana

2008

PATRÍCIA REJANE MARTINS BASTOS

ACESSO FINANCEIRO E POBREZA: MEDIDAS RECENTES DE

INCLUSÃO FINANCEIRA NO BRASIL.

Monografia apresentada ao Colegiado do Curso

de Ciências Econômicas como requisito parcial

para a obtenção do título de Bacharel em Ciências

Econômicas pela Universidade Estadual de Feira

de Santana.

Orientadora:

Professora Ms. Maria Emília Marques Fagundes

Feira de Santana

2008

TERMO DE APROVAÇÃO

PATRÍCIA REJANE MARTINS BASTOS

ACESSO FINANCEIRO E POBREZA: MEDIDAS RECENTES DE

INCLUSÃO FINANCEIRA NO BRASIL.

Monografia apresentada ao Colegiado do Curso

de Ciências Econômicas como requisito parcial

para a obtenção do título de Bacharel em Ciências

Econômicas pela Universidade Estadual de Feira

de Santana.

Banca examinadora:

________________________________________

Professora Ms. Maria Emília Marques Fagundes

Orientadora – UEFS

_______________________________________

Professora Dra. Márcia da Silva Pedreira – UEFS

__________________________________________

Professor Dr. Antônio Ricardo Dantas Caffé – UEFS

Feira de Santana, 2008.

À Eunice e família, pelo amor.

Filipe, pela alegria.

Ao vovô Manoel, saudades.

RESUMO

Com o objetivo de evidenciar a inclusão financeira da população pobre por meio de instrumentos

financeiros, este estudo primeiramente responde, dentro da teoria econômica dominante, por que

uma parte da demanda por financiamento é sistematicamente excluída da oferta de crédito.

Evidenciada a exclusão financeira, procura-se compreender a importância do acesso financeiro

para o combate à pobreza, da qual decorrem recomendações políticas e ações dos governos

visando reduzir a pobreza e promover a cidadania pelas vias do acesso financeiro. O trabalho

segue caracterizando os instrumentos de inclusão financeira: microcrédito, crédito consignado,

correspondente não bancário e contas especiais; descreve sucintamente o marco regulatório e

analisa o alcance destas iniciativas no Brasil.

Palavras chaves: Mercado de Crédito Formal, Assimetria de Informações, Combate à Pobreza e

Inclusão Financeira.

ABSTRACT

With the objective to evidence the financial inclusion of the poor population by means of

financial instruments, this study first it answers, inside of the dominant economic theory, why a

part of the demand for financing systematically is excluded from offers of credit. Evidenced the

financial exclusion, it is looked to understand the importance of the financial access for the

combat to the poverty, of which recommendations elapse politics and action of the governments

aiming at to reduce the poverty and to promote the citizenship for the ways of the financial

access. The work contemplates, still, a characterization of the instruments of financial inclusion:

microcredit, consigned credit, corresponding bank clerk and simplified accounts; describe the

regulatory landmark briefly and analyze the reach of these initiatives in Brazil.

Keywords: Market Credit Formal, asymmetry of information, Fighting Poverty and Financial

Inclusion.

LISTA DE TABELAS

Tabela 1: Proporção do Spread Bancário Brasil – 2001-2004...........................................34

Tabela 2: Evolução do Aprofundamento Financeiro – 1990-2004................................... 39

Tabela 3: Evolução do Microcrédito no Brasil, 2004-2007.............................................. 47

Tabela 4: Instalações bancárias no País............................................................................ 55

LISTA DE GRÁFICO

Gráfico 1: Retorno Esperado Pelos Bancos em Função da Taxa de Juros Nominal.......... 20

Gráfico 2: Retorno Esperado com Racionamento de Demanda......................................... 22

Gráfico 3: Municípios Desassistidos.................................................................................. 36

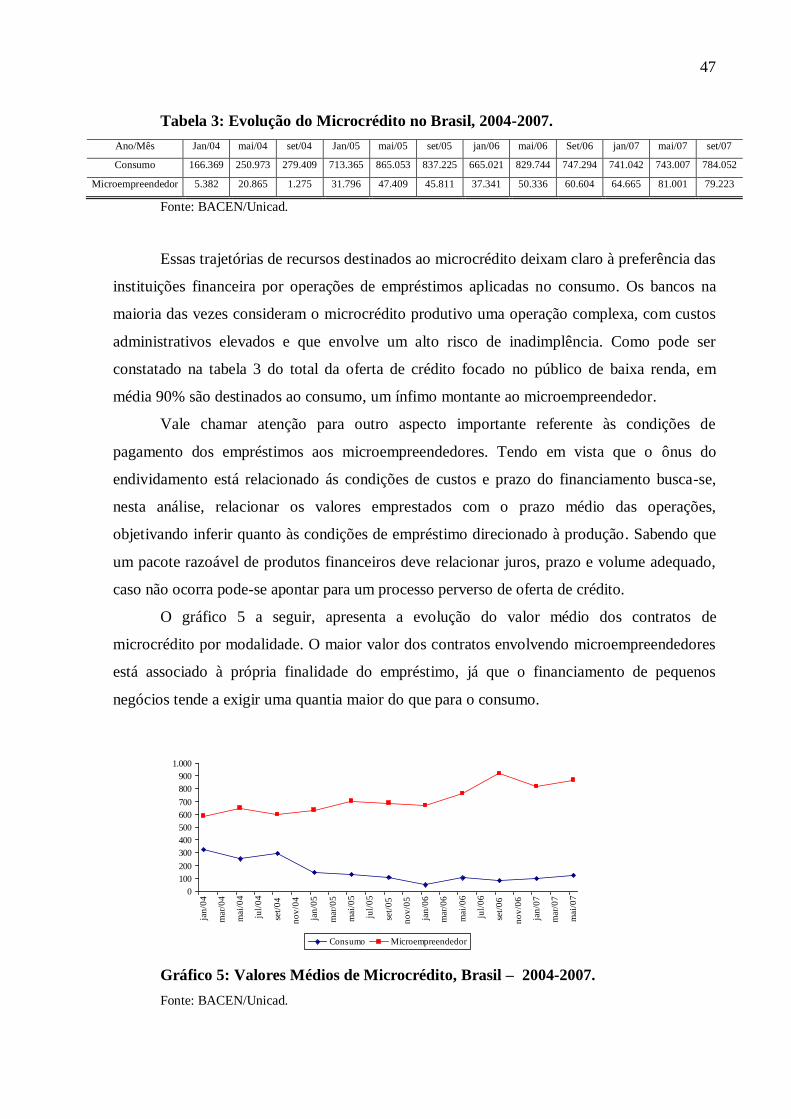

Gráfico 4: Evolução do Microcrédito No Brasil, 2004-2007............................................. 46

Gráfico 5: Valores Médios de Microcrédito, Brasil – 2004-2007...................................... 47

Gráfico 6: Prazo Médio de Empréstimos de Microcrédito, Brasil – 2004-2007................ 48

Gráfico 7: Evolução das Contas Consignadas no Brasil – 2004-2007............................... 51

Gráfico 8: Empréstimos Consignados por Faixa de Benefícios do INSS, Brasil – 2004-

2007..................................................................................................................................... 52

Gráfico 9: Evolução das Contas-Corrente Simplificadas no Brasil – 2004-2007................58

Gráfico 10: Base de Crédito Disponível – Por Valores....................................................... 59

LISTA DE FIGURAS

Figura 1: Produtos e Serviços dos Correspondentes não Bancários........................................... 54

LISTA DE SIGLAS

ANEFAC Associação Nacional dos Executivos de Finanças, Administração e

Contabilidade

BCB Banco Central do Brasil

BNB Banco do Nordeste do Brasil

BNDES Banco Nacional do Desenvolvimento Econômico e Social

BID Banco Interamericano de Desenvolvimento

CEAPE Centro de Apoio aos Microempreendedores

CEF Caixa Econômica Federal

CLT Consolidação de Leis dos Trabalhadores

CMN Conselho Monetário Nacional

DATAPREV Empresa de Tecnologia e Informações da Previdência Social

ECINF Economia Informal Urbana

IBOPE Instituto Brasileiro de Opinião Pública e Estatística

INSS Instituto Nacional de Seguridade Social

MP Medida Provisória

OSCIP Organizações das Sociedades Civis de Interesse Público

PIB Produto Interno Bruto

PNMPO Programa Nacional de Microcrédito Produtivo Orientado

SCR Sistema Central de Risco de Crédito

SEBRAE Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

SCM Sociedades de Crédito ao Microempreendedor

UNO União Nordestina de Assistência a Pequenas Organizações

SUMÁRIO

CAPÍTULO 1: INTRODUÇÃO.........................................................................................15

CAPÍTULO 2: MERCADO DE CRÉDITO E POBREZA............................................ 17

2.1 MERCADO DE CRÉDITO: A QUESTÃO DO RACIONAMENTO............. 17

2.2 ACESSO FINANCEIRO E POBREZA............................................................ 24

CAPÍTULO 3: INSTRUMENTOS DE ACESSO FINANCEIRO................................. 31

3.1 MICROCRÉDITO............................................................................................. 31

3.2 CRÉDITO CONSIGNADO.............................................................................. 33

3.3 CORRESPONDENTE NÃO BANCÁRIO....................................................... 35

3.4 CONTAS ESPECIAIS....................................................................................... 36

CAPÍTULO 4: MEDIDAS DE ACESSO FINANCEIRO NO BRASIL .......................38

4.1 CONTEXTO DE INCLUSÃO FINANCEIRA NA AMERICA LATINA........ 38

4.2 MEDIDAS DE INCLUSÃO FINANCEIRA NO BRASIL................................41

4.2.1 Microcrédito..................................................................................... 43

4.2.2 Crédito Consignado.......................................................................... 49

4.2.3 Correspondente não Bancário.......................................................... 53

4.2.4 Contas Especiais............................................................................... 56

CAPÍTULO 5: CONSIDERAÇÕES FINAIS.................................................................. 60

REFERÊNCIAS................................................................................................................. 62

15

1. INTRODUÇÃO

Até pouco tempo observava-se um completo distanciamento entre as instituições

bancárias e as famílias pobres. Ora, para que se obtenha acesso a crédito, o requerimento

principal é a segurança de uma renda suficiente para garantir o pagamento. Mas os membros das

famílias pobres se caracterizam justamente por não poderem atender essa exigência devido à

renda baixa e insegura. Sendo assim, surge um outro ator nesta relação, o Estado, que assume a

função de mentor e indutor de ações que visem à inclusão da população desassistida no mercado

de crédito bancário.

Neste contexto, a criação de novos instrumentos financeiros e a adoção de práticas

institucionais vem sendo fomentada sob o argumento de representar um meio para a redução da

pobreza, promoção da cidadania e do crescimento econômico. Ocorrendo em vista desta

motivação, a adoção de medidas de acesso financeiro em todo o mundo, especialmente nos países

menos desenvolvidos, como acesso ao microcrédito, aos caixas eletrônicos, correspondente não

bancário, dentre outros.

Com base na motivação de inclusão financeira, o presente trabalho monográfico analisa

algumas medidas de acesso financeiro aplicadas no Brasil, em termos do marco regulatório e sua

evolução temporal, tendo como objetivo geral discutir a efetividade destas ações com vista ao

alcance do público-alvo destas iniciativas. Especificamente, tem-se por objetivos: (i) evidenciar a

exclusão financeira dos grupos de baixa renda a partir da noção de mercados com assimetria de

informações; (ii) tratar da relação do acesso financeiro com a pobreza; (iii) analisar, com base na

regulamentação, se de fato as medidas adotadas têm logrado introduzir as famílias pobres no

mercado bancário.

Quanto aos procedimentos metodológicos, este trabalho apoiou-se, fundamentalmente, em

referências bibliográficas e fontes secundárias de investigação, além das normas de regulação dos

instrumentos – microcrédito, correspondentes não bancário, contas especiais e crédito

consignado. Vale salientar que, no corpo do trabalho os termos famílias pobres e de baixa renda

são utilizados indistintamente para referir-se àquelas que compõem as classes sócio-econômicas

D e E da população. Os rendimentos familiares deste grupo não ultrapassam a faixa de três

salários mínimos, o qual representou em 2006 mais de 50% da população brasileira.

16

Para atingir os objetivos propostos, o texto está estruturado três capítulos. O primeiro

apresenta as razões para o racionamento do crédito no sistema bancário e quem é o alvo deste

racionamento. O estudo parte da visão convencional de mercados competitivos, procurando

estruturar a idéia de mercado que funciona imperfeitamente devido às falhas informacionais.

Contempla, também, as razões para a inclusão financeira, voltadas, em geral, à capacitação, ao

desenvolvimento de habilidades e à promoção da cidadania pelo acesso a alguma forma de

crédito ou prestação de serviços bancários. No segundo capítulo, o estudo se pauta em apresentar

os instrumentos de acesso quanto às características destes instrumentos e como elas reduzem as

assimetrias de informações. O terceiro capítulo trata da análise dos instrumentos no Brasil com

foco na identificação do alcance ao público-alvo. Por fim, na conclusão, são elencadas algumas

críticas sobre conjunto da exposição.

17

2. MERCADO DE CRÉDITO E POBREZA

Esse capítulo objetiva discutir as dificuldades de acesso ao sistema bancário por parte dos

pobres em virtude da lógica excludente de seu funcionamento. Na primeira parte, analisa-se a

estrutura do mercado de crédito imperfeito, proposição formalizada por Stiglitz e Weiss (1981)

de que o mercado de crédito opera no equilíbrio com racionamento. A segunda parte toma por

base esta proposição para estudar seus efeitos sobre a distribuição de riquezas e as motivações do

acesso financeiro com intuito de reduzir a pobreza.

2.1 Mercado de Crédito Bancário: a questão do racionamento

As especificidades do mercado de crédito bancário são substanciais para a compreensão

das razões do mau funcionamento do sistema bancário dentro da visão microeconômica de

mercados1 competitivos. Nesta visão, presume-se que as pessoas vão ao mercado com certos

bens, desejosas de efetuar trocas conforme o preço dos bens. Se, a estes preços, a quantidade

ofertada iguala-se à demandada, o mercado estará em equilíbrio – situação na qual nenhuma das

partes enxerga vantagens em executar transações fora do preço de equilíbrio, o que caracteriza

uma alocação eficiente no sentido de Pareto. Se a oferta e a demanda, entretanto, estiverem em

desequilíbrio elas serão ajustadas mediante o sistema de preços até que os recursos sejam

alocados com eficiência. Assim, no caso, por exemplo, de um mercado apresentar excesso de

oferta, esta exercerá pressão decrescente sobre os preços até que se passe a operar em equilíbrio.

Estruturas de mercados coordenadas pelas forças da oferta e demanda sobre os preços

caracterizam-se por: (i) atomicidade do mercado; (ii) homogeneidade dos produtos; (iii) perfeito

acesso às informações; e (iv) perfeita mobilidade de entrada e saída do mercado. Estas condições

figuram um conjunto ideal de atribuições para o perfeito funcionamento do mercado. Os

mercados, quando assim caracterizados, são denominados de perfeitamente competitivos, não

havendo possibilidades de determinação dos preços por um agente econômico individual.

1 Os mercados são criados pela interação entre compradores e vendedores de bens e serviços.

18

O mercado bancário normalmente opera concedendo crédito através do estabelecimento

de “laços” de confiança. Essa é uma relação contratual onde a parte credora concede poder de

compra à devedora mediante o compromisso de reembolso futuro com juros. A existência de uma

defasagem temporal entre o momento de prestação do crédito e o momento da contraprestação

torna necessário que haja uma relação de confiança entre as partes, ou seja, certeza presumida de

que a obrigação será efetivamente liquidada dentro das condições contratuais pré-estabelecidas na

operação de crédito.

Para a economia como um todo, o mercado bancário tem a função estratégica, segundo a

visão convencional, de intermediar recursos do poupador (superavitário) para o investidor

(deficitário)2. A parte que poupa abstém-se do consumo presente para usufruir um maior no

futuro, já os investidores utilizam os empréstimos para inversões produtivas na expectativa de

sucesso que lhes garantam retornos lucrativos, ou seja, maiores que o montante emprestado.

Dentro deste formato, a taxa de juros representa o preço que equilibra oferta e demanda por

empréstimos, operando, neste sentido, dentro da lógica de mercados competitivos. Qualquer

situação fora desta mecânica perfeita é compreendida como distúrbios que desequilibram

passageiramente o mercado.

Porém, diferentemente dos mercados convencionais de bens, no mercado de crédito os

produtos transacionados não são homogêneos, de modo que um mesmo produto – contrato com

taxa de juros, prazos e garantias iguais – para pessoas A e B pode representar produtos diferentes

quanto aos custos de transação e monitoramento incorridos. Isso ocorre em função dos diferentes

níveis de riscos atribuídos aos tomadores de empréstimos. Com efeito, uma atividade que tem por

base o firmamento de “laços” de confiança, por sua própria natureza, está vulnerável a riscos de

não pagamento.

Na literatura econômica, a questão dos riscos inclusos na natureza do processo de

intermediação por muito passou desapercebido. A partir do início dos anos 70, trabalhos que

apontavam para um comportamento ativo dos intermediadores financeiros mostravam claras

evidências do caráter imperfeito dos mercados financeiros.

Ronald Mckinnon (1978), focando nos mercados de capitais3, fez estudo de caso dos

países semi-industrializados, dentre eles Brasil, Chile e Turquia, sobre a relação entre o sistema

² Ver Gurley e Shaw (1955) 3 O conceito de mercados de capitais é utilizado por este autor para designar qualquer tipo de financiamento do

investimento direto ou indireto.

19

financeiro e o crescimento econômico. Mckinnon constatou a formação de taxa de juros reais

diferenciadas (fragmentadas) em função das incertezas quanto às características dos tomadores de

recursos. Segundo o autor, as incertezas interpessoais representam um elemento chave para

entender os problemas envolvidos no financiamento de projetos nesses países. O fato das

unidades credoras terem poucas informações sobre os tomadores de recursos cria um ambiente de

insegurança em vista da possibilidade de inadimplência do devedor, limitando a concessão de

empréstimos. A escassez de capital para empréstimos, por sua vez, limita a capacidade de

aumento nas taxas de investimento da economia, pois os empreendedores ou se restringem ao

autofinanciamento ou recebem crédito em condições inadequadas – com encurtamento do

horizonte temporal de empréstimo e exigências pesadas. Dessa forma, os mercados operam

represando poupança, um funcionamento imperfeito, o que, conseqüentemente, suprime a

capacidade de desenvolvimento empresarial e condena importantes setores da economia a

produzir com uso de tecnologias inferiores.

Evidências que mercados podem funcionar imperfeitamente devido a problemas de

insuficiência de informação estão presentes também no trabalho de Akerlof citado por Cavalcante

(2004), na análise do mercado de carros usados. Akerlof observou que o comprador, por dispor

de informações limitadas sobre o produto que pretendia adquirir, no caso de carros usados, não

conseguia discernir claramente sua qualidade, se estava levando um bom carro ou um “limão”4,

obrigando aquele que tinha um bom automóvel a vendê-lo com deságio por levar em conta o

risco que o comprador estaria assumindo. Dentro da dinâmica de mercado acontece que o

vendedor tem uma percepção clara da qualidade do carro que vende, enquanto os compradores

não possuem informações suficientes para distinguir a qualidade do mesmo. Como há pessoas

que tentam vender carros ruins, a percepção do comprador quanto aos preços médios do carro

usado cairá, o que prejudica quem vende carros bons, pois nesta condição ou venderão com

deságio ou não venderão. Esse é um caso clássico de falhas de mercado resultante de problemas

informacionais que afetam seu funcionamento.

Na visão convencional, a incorporação do conceito de falhas de mercados5 ajudou a

compreender problemas no equacionamento da oferta e demanda que outrora eram atribuídos a

choques transitórios na economia. O conceito de assimetria de informação, que parte da

4 Expressão utilizada pelo autor para designar um carro de má qualidade. 5 As falhas de mercado referem-se à incapacidade que alguns mercados não regulamentados têm de alocar recursos

com eficiência. (MANKIW, 2002, p.154)

20

percepção de que um agente detém maiores informações sobre determinado aspecto do objeto da

transação do que o outro, serviu como hipótese ad hoc ao modelo de equilíbrio geral,

fundamental para o desenvolvimento de estudos mais coerentes com a realidade.

Stiglitz e Weiss (1981), autores de um influente trabalho sobre o racionamento de crédito

por assimetria de informações, assinalam que o erro de muitos modelos de equilíbrio geral é

considerar os preços flexíveis, quando na verdade são ordenados e influenciados por fatores

externos à lógica de ajustes da oferta e demanda dos mercados. A rigidez dos preços, preconizada

pelos novos-keynesianos, deve-se ao comportamento racional do agente maximizador, no caso os

bancos, que avaliam, na determinação dos preços e quantidade ofertada, os riscos de default

ocasionados pela distribuição desigual das informações. Assim, considerando os estímulos a um

comportamento oportunista da parte melhor informada (a devedora), os bancos analisam os riscos

envolvidos nas transações financeiras para definir o preço-ótimo, ou seja, a taxa de juros que

maximiza o retorno esperado. Conforme o gráfico 01:

Retorno

Esperado dos

Bancos

π (r*)

r* Taxa de juros nominal

Gráfico 01 – Retorno esperado pelos bancos em função da taxa de juros nominal

Fonte: Braga (2000).

Como observado no gráfico, a taxa de juros para empréstimos segue uma trajetória

crescente até alcançar o retorno máximo esperado. A partir desse ponto, os bancos não são

estimulados a ofertar crédito, ainda que a juros mais altos, dados os riscos envolvidos nas

operações.

Como visto, a assimetria de informações é responsável pelo mau funcionamento do

sistema bancário. Vale, contudo, salientar que da distribuição desigual de informações derivam os

problemas da seleção adversa (ex ante) à formalização do contrato e do risco moral (ex post) à

concessão de crédito.

21

A seleção adversa está associada à capacidade de pagamento do empréstimo, sob fortes

evidências de correlação positiva entre taxa de juros e nível de inadimplência. Como os bancos a

priori não conseguem distinguir os bons e maus pagadores, eles utilizam as taxas de juros como

parâmetro na seleção de projetos. Stiglitz e Weiss (1981) demonstram que os demandantes

dispostos a pagar taxas de juros mais altas, em média, são os que oferecem maiores riscos. Os

autores argumentam que taxas de juros mais altas induzem empresas a empreender projetos com

baixa probabilidade de sucesso, mas com retornos altos, em caso de êxito. Já para os projetos

mais seguros, que em geral implicam menores retornos esperados, não há aceitação dessas taxas.

O outro problema, conhecido como efeito incentivo adverso ou risco moral, está

associado à disposição do tomador de cumprir as obrigações contratuais, abrindo a possibilidade

de que demandantes de baixo risco tornem-se inadimplentes. A intenção do tomador de não

executar o pagamento da dívida pode ser observada em ambientes institucionais dominado por

regras sociais e jurídicas insuficientes ou pouco claras, levando alguns devedores a optar pela

quebra dos contratos (BURIGO, 2006). Em alguns casos, por exemplo, os incentivos adversos

resultam do fato do emprestador demonstrar incapacidade (real ou presumida) de estabelecer

medidas efetivas para cobrar as dívidas, levando à percepção de que custos de inadimplência são

menores que o custo de quitar a dívida (BRAGA, 2000).

Uma forma que os bancos encontraram de se precaver contras os problemas do risco

moral é formalizando contratos com imposição de colaterais, isto é, contratos que prevêem, no

caso de inadimplência, garantias sob a forma de bens ou de taxas sobre a receita do

empreendimento financiado. Braga (2000) explica que as exigências de colaterais constituem

uma maneira de evitar problemas de risco moral pela possibilidade de formalizar arranjo

contratual ótimo, caso não haja renegociação dos mesmos. Um contrato ótimo, segundo o autor, é

aquele no qual, em caso de inadimplência, o devedor é obrigado a entregar todo o seu produto e

receita ao credor.

Fora as circunstâncias de formalização de contratos “ótimos” e sabendo que o aumento

dos juros contribui adversamente para a seleção dos melhores tomadores (os de menores riscos),

em geral o funcionamento do mercado de crédito bancário é caracterizado por racionamento de

crédito. Isto, com já exposto no gráfico 01, é resultante do comportamento maximizador e,

sobretudo, defensivo dos agentes bancários, que se limitam a ofertar crédito ao preço que lhes

garanta retorno esperado, ou, nos termos utilizados por Herman (2003), que lhes garanta retorno

22

ajustado aos riscos. Desse modo, restringem o acesso de uma parte significativa da demanda aos

produtos bancários, como representado no gráfico abaixo:

Volume de

crédito

L(d²)

π L(s)

L(d¹)

r ¹ r* taxa nominal de juros

Gráfico 02: Retorno esperado com racionamento de demanda

Fonte: Braga (2000).

O gráfico acima retrata a relação entre volume de crédito e taxa nominal de juros. A oferta

de crédito é representada por L(s) e a demanda por L(d), juros por (π) e retorno por (r). Na

primeira situação, a demanda é completamente atendida, não figurando problemas de

racionamento. Contudo, na medida, que esta demanda é crescente, a oferta de crédito a

acompanha até um ponto limite – quando a taxa de juros iguala-se ao retorno esperado. A partir

deste ponto, o crescimento da demanda não é acompanhado pelo dos juros e L(s) < L(d). Em tal

situação, o mercado opera, como preconizado por Stiglitz e Weiss (1981), em equilíbrio com

racionamento de crédito. Como bem sintetiza Studart e Sobreira (1997):

O racionamento de crédito tem como base a perspectiva de default associada à evolução

da taxa de juros. Em outras palavras, a taxa de juros funcionaria como um esquema

eficiente de seleção entre tomadores até determinado nível. A partir deste ponto, o banco passa a racionar o crédito, pois maiores taxas de juros levaria a um crescimento do moral

hazard e, consequentemente, da seleção adversa, fazendo com que a perda associada ao

default superasse a receita do crédito. (STUDART e SOBREIRA, 1997, p. 5)

Na prática ele acontece quando entre demandantes aparentemente idênticos alguns

recebem crédito e outros não, estes últimos não receberiam ainda que pagassem juros altos

(DEOS, 2001). Também ocorre quando as instituições credoras fazem empréstimos de quantias

23

menores que o desejado pelo tomador, neste caso o racionamento se dá na magnitude do

empréstimo concedido, que é inferior ao desejado pelo cliente (CARVALHO, 2000).

A questão do racionamento, como característico do funcionamento do mercado bancário,

chama atenção para a identificação do público normalmente excluído do mercado. Este público

refere-se ao segmento pobre da sociedade, caracterizado basicamente pela insegurança e

insuficiência de renda. A seleção adversa, que acontece antes da formalização do contrato, está

ligada à percepção de altos riscos, principalmente associado (i) à instabilidade dos pequenos

negócios, devido à baixa capacidade organizacional, de competição e pelo fato de estar mais

vulnerável a choques econômicos; (ii) à limitada capacidade de pagamento dos tomadores,

medida pela falta de garantias que assegurem reembolso do empréstimo bancário, e (iii) aos

elevados custos das operações de crédito de pequena monta. Este último refere-se aos custos

administrativos, um valor relativamente fixo, que tende, portanto, a ser mais relevante quanto

menor for o montante de operação realizada, encarecendo o crédito de pequenos valores.

A exclusão das famílias pobres também pode ocorrer por meio de restrições cadastrais na

abertura de contas bancárias e por fatores locacionais – correspondente à área geográfica

abrangida pelo sistema bancário. Dadas às exigências de comprovação de renda e residência,

essas famílias são normalmente impedidas por apresentarem renda inferior ao mínimo exigido ou

por residirem em moradias não regularizadas. Quanto aos fatores locacionais, referem-se às

famílias localizadas em áreas remotas, as quais são excluídas dos serviços bancários em razão

destas áreas geográficas apresentarem um nível de atividade econômica insuficiente para cobrir

os custos fixos de uma agência. Em geral, pode-se resumir essa seqüência de limitações na

definição apresentada por Anjali Kumar (2004, p.7) de que exclusão financeira significa a

“incapacidade de acessar os serviços financeiros sob formas adequadas, resultantes de

dificuldades relacionadas às condições de preços, comercialização de serviços ou [por fatores

locacionais].”

Assim, percebe-se que as famílias pobres e os microempresários6 são, em geral,

segmentos de pouca atuação das instituições bancárias, estando sistematicamente excluídos do

acesso formal a produtos e serviços financeiros. Na próxima seção, aborda-se a discussão sobre o

6 As microempresas são micro unidades empresariais com receita bruta anual inferior a US$ 144.585,00 e/ou

estabelecimentos industriais com até 19 pessoas ocupadas e, no comércio e na prestação de serviços com até 9

pessoas ocupadas.

24

acesso financeiro como medida de combate à pobreza, e a atuação do Banco Mundial –

instituição que tem exercido uma influente participação na organização, apoio e financiamento de

políticas de combate à pobreza em âmbito mundial.

2.2 Acesso Financeiro e Pobreza

Como visto na seção anterior, a assimetria de informações tem relevante valor explicativo

para a compreensão da razão do sistema bancário operar com excessos de demanda. Nessas

circunstâncias, como já observado, o público de menor renda comporá a demanda excluída,

permanecendo à margem do sistema financeiro convencional. Partindo dessa constatação e do seu

efeito sobre a distribuição de riquezas no longo prazo, esta seção centra-se na discussão sobre o

acesso financeiro como medida de enfrentamento da pobreza, contextualizando-a a partir da

análise das recomendações de combate à pobreza do Banco Mundial.

Sobre os efeitos da negação do acesso financeiro às famílias pobres, autores que tratam da

distribuição de riquezas no longo prazo, como por exemplo, Galor e Zaire (1993) e Bennerjee &

Newman (1993), admitem que as imperfeições no mercado de crédito criam barreiras para o

aumento da renda por intermédio de investimentos na unidade familiar.

Galor e Zaire (1993) analisam a distribuição de renda para o investimento em capital

humano7, enfatizando o fato de que a distribuição da riqueza inicial afeta o crescimento no longo

prazo. Em seu estudo, observaram os padrões de crescimento entre os países, apontando forte

correlação entre distribuição de renda e renda per capita. Eles partem da suposição de que os

indivíduos são idênticos quanto às habilidades potenciais, diferenciando-se quanto à riqueza

herdada, sendo o tipo de investimento realizado no tempo presente importante para determinação

da riqueza no futuro, ou seja, se os pais investirem na educação e capacitação de seus filhos,

possivelmente, a família terá um aumento de riqueza no longo prazo.

O argumento central destes autores é que é a herança de cada indivíduo que determina

suas possibilidades de investimento em capital humano, isto é, os que herdam quantias altas têm

7 O capital humano significa o tanto que cada indivíduo investe em si mesmo, sobretudo no que se refere à educação.

O raciocínio básico segundo Ugá (2004) é que o aumento da educação dos trabalhadores trará maiores habilidades e

conhecimento que refletiriam sobre a produtividade do trabalhador e a competitividade, acabando por elevar a renda

dos indivíduos.

25

acesso mais fácil ao investimento em capital humano, e, conseqüentemente, maior possibilidade

de ascensão econômica, tendo em vista que a imperfeição no mercado de crédito impede o acesso

generalizado da população ao financiamento bancário. Em outras palavras, as imperfeições de

curto prazo deste mercado são suficientes para que as condições de pobreza permaneçam ao

longo do tempo. Tal correlação sustenta, segundo os autores, a persistência do mesmo diferencial

de crescimento econômico entre países.

Bennerjee & Newman (1993) analisam o padrão de escolha profissional e o processo de

desenvolvimento. Eles argumentam que a evolução das formas institucionais e contratuais da

estrutura de ocupação é afetada pelo processo de desenvolvimento e distribuição de riquezas.

Explicam que, devido ao racionamento no mercado de crédito, as pessoas só poderão pedir

emprestado até determinada quantidade, de modo que as ocupações que requerem níveis altos de

investimento não estarão ao alcance das pessoas pobres – situação que evidencia a clara

dependência das condições iniciais de riqueza. Na mesma direção dos primeiros autores,

concluem que as escolhas são determinadas pela distribuição inicial de riquezas, podendo o

eventual acesso a financiamento contribuir para a abertura de novas possibilidades de ocupação

às camadas desprovidas de recursos.

Incorporando essa idéia, o Banco Mundial, no Relatório sobre o desenvolvimento mundial

de 1990, propôs aos países políticas focalizadas no aumento do capital humano, referindo-se à

necessidade do governo prestar serviços sociais, de educação e saúde, com vistas à diminuição da

pobreza. De acordo com este documento, como é analisado por Ugá (2004), o investimento em

capital humano é considerado importante na redução da pobreza, pois, sendo o tempo de trabalho

o principal bem dos pobres, a educação consistiria numa forma de aumentar a produtividade deste

bem, tornando o indivíduo mais apto a competir com os outros por um emprego melhor no

mercado, obtendo, conseqüentemente uma renda maior.

A discussão sobre o acesso financeiro e seus efeitos sobre a pobreza avança a partir da

argumentação levantada por Muhammad Yunus (2006). Esse autor, o idealizador de uma nova

metodologia institucional para orientar a concessão de crédito às camadas de baixa renda, parte

da premissa de que os pobres têm habilidades profissionais não utilizadas ou subutilizadas,

faltando-lhes recursos para explorá-las. Ele enfatiza a criatividade dos indivíduos e a capacidade

de desenvolver trabalhos autônomos. Para este autor, os economistas fundamentaram uma

estrutura analítica incompleta para a economia (teoria microeconômica), na qual, de um lado, o

26

indivíduo é visto como consumidor (teoria do consumo) e, por outro, como trabalhador (teoria da

produção), cabendo aos empresários coordenar as atividades produtivas, não havendo espaço

nesta relação para se tratar da criatividade inerente a cada ser humano. Yunus coloca em

evidência o trabalho autônomo, enumera vantagens com relação ao trabalho assalariado, entre as

quais a possibilidade de transformar uma atividade recreativa em remunerada, e declara que “não

é o trabalho que salva os pobres, mas o capital ligado ao trabalho” (2006, p.270). Assim, o

acesso ao crédito produtivo viria no sentido de capitalizar o individuo, dando possibilidades para

exploração das habilidades individuais da população pobre, constituindo, dessa forma, o caminho

para a superação da pobreza.

A formulação de Muhammad Yunus (2006) dá um novo enfoque ao investimento em

“capital humano”, que passa a se dirigir não apenas para a qualificação profissional, como

proposto anteriormente por autores Bennerjee & Newman (1993) e Galor e Zaire (1993), mas

também para a exploração das habilidades que os indivíduos já possuem.

Diversas pesquisas que tratam dos impactos do acesso financeiro sobre os níveis de

pobreza na atualidade tomam como partida os expressivos resultados do programa de

microcrédito Grameen Bank idealizado por Yunus. Esse programa, reconhecido pelo sucesso na

redução da pobreza em Bangladesh, introduziu inovações na dinâmica do mercado de crédito

bancário, como a formação de grupos para a concessão de crédito, a simplificação das

formalidades contratuais, extinção do procedimento padrão de análise contábil da capacidade de

pagamento e a extinção das exigências de garantia nos contratos, preservando-se, contudo,

sustentáveis dentro da lógica competitiva de mercado. Dessa forma, quebra-se o paradigma de

que a população pobre, devido à insuficiência de renda, é terminantemente incapaz de participar

do mercado de crédito.

Daley-Harris (2002), num trabalho focado em identificar o impacto do microcrédito sobre

pobreza, constata que o programa de microcrédito aumenta a probabilidade dos seus participantes

sairem da linha da pobreza, aumentando o bem-estar nas economias locais. Em Bangladesh, por

exemplo, o programa de microcrédito reduziu o problema da fome, aumentando a propensão de

consumo doméstico dos participantes e contribuindo para o aumento do emprego dada a

ampliação da demanda agregada. Foi calculado que o pedido de empréstimo de um programa de

microcrédito pode reduzir a pobreza moderada entre participantes em até 20% e a pobreza

27

extrema (indigência) em 22%, reforçando a idéia de que o microcrédito é um instrumento

financeiro que alivia o sofrimento das famílias pobres.

Nesta mesma época, o relatório do Banco Mundial – (WORLD BANK, 2000-2001),

absorvendo as novas formas de abordar a questão da pobreza, propõe estratégias diferenciadas

das que foram apresentadas no relatório de 1990. Enquanto o primeiro documento priorizava a

variável renda na mensuração do fenômeno da pobreza, requerendo políticas que estimulassem a

criação de oportunidades econômicas para as famílias pobres, o relatório de 2000-2001 considera

a pobreza um fenômeno multidimensional, decorrente de privações produzidas tanto no processo

econômico como também nos âmbitos político e social, requerendo que o Estado formule

estratégias de expansão das capacidades humanas, para que, com liberdade, os pobres possam

alcançar seus objetivos de vida.

Essa noção de pobreza foi introduzida pelo economista indiano Amartya Sen (2000) que

procura demonstrar que o desenvolvimento pode ser compreendido como um processo de

expansão das liberdades substantivas dos indivíduos, as quais são determinadas não somente pela

renda, mas também pela liberdade de participar da vida social e política de uma comunidade. A

pobreza de renda representa uma fonte de privação da liberdade em geral, da capacidade humana

de levar o tipo de vida que valoriza, pois, nessa situação, os indivíduos limitam-se à busca do

atendimento de suas necessidades básicas de alimentação, moradia e assistência à saúde. Como

afirma o autor, “a ausência de liberdade substantiva relaciona-se diretamente com a pobreza

econômica que rouba das pessoas a liberdade de saciar a fome, de obter uma nutrição satisfatória

ou remédios para doenças tratáveis [...].” (2000, p.18).

Sen (2000) busca enfatizar as implicações que a ausência de uma liberdade exerce sobre

outra, interligando considerações econômicas, políticas e sociais num só conjunto em que a

privação de liberdade econômica pode causar privação de liberdade social e política, como vice-

versa. Daí argumenta que a motivação do combate à pobreza não deve centrar-se apenas na

redução da pobreza de renda em si, isto porque devem ser consideradas as implicações sobre a

liberdade de iniciativas e as habilidades dos indivíduos. Como pode ser observado na própria

questão do desemprego, seu efeito não se limita à mera deficiência de renda, gerando também

impactos sobre a exclusão social, perda da autonomia, da autoconfiança e da saúde física e

psicológica.

28

O Banco Mundial, nesta perspectiva, vem recomendando políticas que visem o aumento

da capacidade humana da população pobre dos países. Uma destas políticas refere-se ao ingresso

dos pobres nos mercados em que são sistematicamente excluídos, como no caso do mercado de

crédito produtivo. O acesso ao crédito tem sido considerado a forma capaz de capitalizar os

indivíduos para o desenvolvimento de suas habilidades a ponto de romper as fronteiras da

pobreza.

Assim, as iniciativas popularizadas a partir das experiências de microcrédito do Banco

Grameem, em Bangladesh, vêm se espalhando por todo o mundo sob articulação do Banco

Mundial. Um marco significativo no reconhecimento e apoio dos programas de microcrédito foi a

Conferência Global sobre Microcrédito, realizada em fevereiro de 1997, em Washington, na qual

representantes de organismos governamentais, organizações não-governamentais, agências de

desenvolvimentos e instituições financeiras traçaram metas e planos de ações centrados no

crédito com instrumento de combate à pobreza. Fruto dessa Conferência foi criado a Microcredit

Summit Organization, instituição imbuída de organizar e monitorar o conjunto de ações no

cumprimento dos objetivos formulados no Encontro. Difundiram-se, deste modo, os programas

de microcrédito por todo o mundo, ampliando-se as experiências pioneiras dos anos 80, quando

foram fundados o BANCO SOL – Bolívia, o BANK RAKYAT - Indonésia e o FOSIS – Chile.

Não obstante, vale notar que as experiências atuais de microcrédito não necessariamente

seguem o modelo praticado pelo Grameen Bank, havendo uma diversidade de operações de

formato distinto do originalmente criado. Hermann (2005), contribuindo para uma melhor

distinção no âmbito conceitual, identifica dois modelos básicos de microcrédito: o “original”,

definido como instrumento de combate à pobreza pela geração de renda aos participantes do

programa; e o modelo “empresarial”, que é caracterizado como instrumento de financiamento

voltado ao apoio financeiro. Esses dois modelos, segundo a autora, podem ser diferenciados

quanto ao público-alvo, objetivo central e foco do programa. No modelo “original”, o público-

alvo são pessoas sem garantia de renda mínima para a sobrevivência; o objetivo central é geração

de renda e o foco do programa é criar uma demanda nova por meio do microcrédito. Já no

modelo “empresarial”, o alvo do programa são os pequenos produtores já estabelecidos, com

objetivo-chave de aumentar as atividades econômicas locais e foco em atender a demanda

reprimida do mercado de crédito bancário.

29

Do ponto de vista da geração de emprego e renda, segundo essa mesma autora, o

microcrédito no modelo “original” se apresenta como mais eficaz na geração direta de emprego

visto que se concentra no público sem ocupação. Sua principal limitação, contudo, reside em

identificar no conjunto de baixa renda a parcela mais pobre, foco preferencial do microcrédito.

Yunus (2006) assegura que o processo de seleção, que vai do treinamento de um grupo solidário

até o exame individual de cada componente, dá garantia de que só os mais necessitados

conseguirão integrar o programa de microcrédito. Como afirma, “queremos que nossos membros

tenham de superar dificuldades e aborrecimento, de modo que só aqueles genuinamente pobres

nos procurem.” (2006, p. 137). Quanto à qualidade do emprego gerado, a autora afirma que o

trabalho autônomo apresenta condições inferiores ao emprego formal. Ela justifica dizendo que

na prática os trabalhos realizados pelo setor informal são precários no que diz respeito aos

direitos trabalhistas e sociais, não sendo, portanto, uma “solução” ao problema da pobreza, mas

apenas um paliativo para os impactos do fraco crescimento e recessão econômica sobre a

população pobre.

Um outro aspecto da discussão do acesso financeiro vinculado à questão da pobreza

refere-se à própria conceituação do caráter da pobreza, que pode ser identificada como negação

dos direitos de cidadania. O entendimento de pobreza sob o prisma da cidadania ressalta a

importância de se compreender as práticas de cidadania via elaboração de identidades individuais

e coletivas e construção de espaços de pertencimento e de integração social dos sujeitos sob a

ótica da dinâmica societária (TELLES apud CONDES, 2008). Visto deste ângulo, o

enfrentamento da pobreza passa pela defesa dos direitos de cidadania, que combina liberdade,

participação e igualdade na busca de uma sociedade mais justa e igualitária.

Na atualidade, o acesso a serviços e produtos financeiros vem sendo considerado um

direito do cidadão contemporâneo. Seja pela praticidade do uso de meios de pagamentos

magnéticos, a segurança dos serviços de depósitos ou flexibilidade nas formas de pagamento dos

bens de consumo, o acesso financeiro tem figurado como um direito do cidadão. A idéia de

“cidadão financeiro” parte do pressuposto que os indivíduos têm habilidades para selecionar o

pacote de serviços que lhes são convenientes, cabendo aos bancos conceder empréstimos sob

condições favoráveis, especialmente no que diz respeito aos preços dos produtos. Neste contexto,

ao buscar serem mais eficientes e competitivos, os bancos estariam contribuindo para aumentar o

bem estar individual, e consequentemente o bem estar social. Entretanto, não se pode assumir que

30

os produtos vendidos pelos bancos aumentam invariavelmente o bem estar, especialmente os

dirigidos ao consumo, nem também que os indivíduos são inteiramente capazes de distinguir os

melhores produtos financeiros. Motivadas pelo acesso a recursos que antes não estavam

disponíveis, as pessoas podem subestimar a avaliação do custo dos empréstimos (as taxas de

juros), fomentando-se, dessa forma, a armadilha do endividamento.

Assim, pode-se afirmar que o acesso aos produtos e serviços financeiros não é garantia de

que haverá melhorias na condição de vida e renda da população excluída. Isto porque,

diferentemente do crédito produtivo, o crédito orientado para o consumo não capitaliza o

indivíduo para a geração de renda adicional, e, ao mesmo tempo, induz o comprometimento da

renda futura com o consumo presente. Nessa situação, o financiamento pode produzir um

endividamento crescente, o que, no limite, gera inadimplência. Não se deve desprezar, no

entanto, que o acesso ao crédito de consumo por parte da população pobre pode representar um

importante mecanismo de defesa contra choques orçamentários, como doença em um ente

familiar, além de possibilitar maior estabilidade de renda frente às sazonalidades do rendimento

familiar. Em outras palavras, o crédito pode funcionar como instrumento de ajustamento

intertemporal entre recursos disponíveis e necessidades. Tudo isso, entretanto, não deve

obscurecer o fato de que o acesso financeiro orientado ao consumo não cria mecanismos de

geração de renda direta, podendo, sim, implicar no maior comprometimento da já inconstante e

insuficiente renda dos indivíduos pobres. Nessa perspectiva, é importante que se atente ao tipo de

orientação seguida pelas políticas de acesso financeiro da população pobre, uma vez que seus

impactos são marcadamente distintos conforme o crédito se oriente para o financiamento do

consumo ou da atividade produtiva.

O próximo capítulo segue tratando dos instrumentos de acesso financeiro que vêm sendo

desenvolvidos em todo o mundo como forma de através da redução das assimetrias de

informações, aproximar a população pobre do mercado de crédito.

31

3. OS INSTRUMENTOS DE ACESSO FINANCEIRO

Esse capítulo apresenta alguns dos principais instrumentos de acesso financeiro da

população pobre, a saber: microcrédito, crédito consignado, correspondentes não bancários e

contas simplificadas. Eles serão definidos, caracterizados e analisados com o propósito de

evidenciar o modo como afetam os problemas de assimetria de informações. Para evitar

confusões de natureza terminológica, vale esclarecer que o termo instrumentos de acesso

financeiro é utilizado com o mesmo significado de atividades microfinanceiras, as quais

compreendem o conjunto de serviços financeiros voltados ao atendimento das necessidades

das famílias pobres.

3.1 Microcrédito

O microcrédito é a concessão de empréstimos de baixo valor para empreendedores

informais e microempresas, inclusive trabalhadores autônomos e agricultores familiares, sem

acesso ao sistema financeiro formal. É um crédito destinado à produção e concedido com o

uso de metodologia específica (BARONE et al, 2002). Este se configura numa iniciativa

voltada ao atendimento das necessidades produtivas de um grupo caracterizado pelo baixo

nível de escolaridade, de renda e carência habitacional, atributos que revelam a situação de

pobreza em que vive o público-alvo das atividades de microcrédito.

A vida financeira das famílias pobres se apóia normalmente em círculos sociais de

proximidades, são nas redes de relações de proximidades, do ambiente comunitário da

vizinhança, no amplo domínio da reciprocidade, que famílias pobres se reproduzem. O crédito

no âmbito das finanças informais é fruto, muitas vezes, destas relações de amizade e de

parentesco, as quais não podem ser encaradas como simples “negócios” (formalizações

contratuais), pois por envolver vínculos afetivos, essas relações ganham maior profundidade,

tornando-se obrigações de cunho moral.

A eficiência dos mercados de crédito informal reside particularmente neste fato, nas

relações onde “o interconhecimento e a partilha de um universo moral relativamente comum

permite a expectativa verossímil da obtenção de recursos e de seu pagamento”

(ABRAMOVAY, 2004, p.25). Caso não quite a dívida, o devedor fica sujeito ao bloqueio do

32

acesso ao crédito que, muitas vezes, representa única opção de suprir suas necessidades

financeiras.

Apesar das finanças informais constituírem uma forma de acesso fácil ao crédito, está

não é de um todo positivo, ou seja, não podem ser encaradas como solução para a exclusão

bancária, pois são marcadas pela propensão permanente de ligar a proximidade e

conhecimento interpessoal à dominação clientelista e a formas de exploração do trabalho

(MAGALHÃES, 2004). A figura do agiota é bem ilustrativa neste sentido, ele é o indivíduo

de melhor condição financeira que concede empréstimos às famílias excluídas do mercado de

crédito formal. O papel perverso exercido por este agente se dá quando, devido à carência de

recursos para amortizar o montante principal do empréstimo, os devedores sujeitam-se a pagar

juros excessivos, permanecendo continuamente subjugados ao agiota. Nestas condições, na

maioria das vezes, torna-se extremamente difícil para o financiado se desembaraçar de uma

dívida.

Os programas de microcrédito, neste campo, inovam justamente por integrar à

funcionalidade do crédito convencional, aspectos das finanças informais que reduzem a

insuficiência de informações. Como afirma Magalhães (2004), a peculiaridade do

microcrédito está em unir a capacidade gerencial desenvolvida na experiência bancária com a

construção de redes sociais de proximidade, reforçando a confiança e a cooperação, típica dos

mercados informais. Por isso as regiões que demonstram maior capacidade de organização e

mobilização são mais favoráveis às iniciativas cujas atividades são garantidas pela

solidariedade e confiança da comunidade. Assim, o maior nível de capital social, ligado ao

grau de vida associativa para o uso dos recursos – informações, idéias e apoio – possibilita o

melhor funcionamento de programas de microcrédito local.

Com metodologia diferenciada, podem-se destacar nos modelos de microcrédito três

especiais características que implicam a redução dos problemas de assimetria de informações

subjacentes ao mercado de crédito tradicional, a saber: (i) a participação do agente de crédito,

(ii) a garantia solidária e (iii) os prazos curtos e valores de empréstimos crescentes.

O agente de crédito é o indivíduo responsável por estabelecer uma relação profissional

de confiança entre a instituição de microcrédito e o agente devedor. Sua atuação está voltada à

orientação e prestação de informações relevantes ao êxito dos pequenos empreendedores. Já a

garantia solidária consiste na reunião de três a cinco pessoas com a finalidade de se

responsabilizarem mutuamente pelo crédito concedido ao grupo. Esse tipo de garantia

substitui o avalista/fiador na medida em que todo o grupo se compromete com o pagamento

do montante emprestado, isto é, no caso de inadimplência de um membro, todos os demais

33

respondem pelo valor não pago. Deste modo, na própria formação dos grupos, os membros

buscam excluir os maus pagadores e fortalecer a relação de confiança.

Com relação à terceira característica mencionada, salienta-se que os pagamentos

podem ser semanais, quinzenais ou mensais, com possibilidade de renovação do empréstimo

em valores crescentes, até o limite de crédito estabelecido pela instituição conforme a

capacidade de pagamento do tomador. Este método incentiva o devedor a efetivar o

pagamento regularmente, já que é um aspecto importante para o recebimento de novos

empréstimos em valores maiores.

Em conjunto, esta metodologia visa substituir a falta de garantias patrimoniais e de

registros contábeis, exigidas pelas instituições convencionais, por uma relação de confiança e

solidariedade que, neste contexto, passa a ser garantidora dos empréstimos concedidos.

Assim, devido à proximidade dos agentes de crédito, acompanhando e dando acesso a um

número ampliado de informações, à forma de garantia solidária, que assegura o recebimento

de crédito sem o uso de garantias reais, e aos prazos curtos e valores crescentes, que servem

para manter um baixo nível de inadimplência, o microcrédito vem sendo considerado um

instrumento viável de acesso dos pobres ao crédito.

3.2 Crédito Consignado

O crédito consignado é a forma de crédito pessoal em que o valor da prestação vem

descontado na folha de pagamento. Ocorre que o tomador de empréstimo credencia o

responsável pelo pagamento do salário ou aposentadoria a descontar direto da folha de

pagamento o valor da prestação mensal devida à instituição consignatária, que pode ser um

banco ou uma financeira.

A operação consignada propicia maior segurança contra risco de não pagamento do

empréstimo, quando comparada às demais modalidades de crédito. No empréstimo pessoal

tradicional, por exemplo, o indivíduo que recebe o empréstimo efetua diretamente o

pagamento da dívida com a remuneração recebida, podendo, não obstante, descumprir esta

obrigação. Isto pode acontecer com devedores indisciplinados que se tornam inadimplentes

pelo descontroles de gastos, também ocorrendo com clientes que, mesmo sendo bons

pagadores, podem tornar-se inadimplentes devido às despesas imprevistas, quando são

levados a desviar os recursos destinados ao pagamento da dívida para cobertura desses gastos.

No crédito consignado, em nenhuma destas situações, haverá inadimplência visto que o

34

pagamento da dívida é descontado direto no salário. Desta forma, percebe-se que a utilização

de mecanismos de retenção da renda para transferência às instituições financeiras aumenta a

garantia de recebimento do empréstimo.

Em virtude do menor risco de default na operação consignada, é razoável esperar um

menor custo para o tomador de recursos nesta modalidade, uma vez que os riscos de

inadimplência, que compõem o chamado spread bancário, são reduzidos por este mecanismo

de empréstimo. Com efeito, o spread bancário, que representa o diferencial entre a taxa de

juros paga pelo banco na captação de recursos e a taxa cobrada na aplicação desses recursos

nas operações ativas dos bancos, diminui quando há uma redução dos custos de

monitoramento e provisão da inadimplência.

A tabela Proporção do spread bancário, que apresenta a evolução da decomposição do

spread bancário em seus diversos elementos constitutivos, permite identificar a importância

do risco de inadimplência na determinação das taxas de juros das operações de crédito. Vê-se

que, no período 2001 e 2004, a inadimplência representou em média 32,5% do spread total

praticado pelas instituições financeiras no Brasil.

Tabela 01: Proporção do spread bancário Brasil* – 2001-2004 (%)

2001 2004

1- Spread total 100,00 100,00

2- Custo administrativo 19,84 21,56

3- Inadimplência 31,04 33,97

4- Custo do compulsório 9,51 7,00

5- Tributos e taxas 7,10 8,87

6- Resíduo Bruto (1-2-3-4-5) 32,51 29,10

7- Imposto direto 11,14 9,30

8- Resíduo Líquido (6-7) 21,37 19,80 Fonte: Relatório de Economia Bancária e Crédito (2005). Adaptação própria.

* Os percentuais estimados foram aplicados sobre o spread consolidado médio de dezembro de cada ano.

Como visto, nos anos estimados, a inadimplência foi o custo que mais onerou o spread

bancário, podendo-se apontar uma forte influência desta variável na precificação das

operações de crédito. Implica dizer, conforme a análise de Fachada, Figueiredo e Lundberg

citado por Barros et all (2007, p.72), que “se a taxa de inadimplência caísse à zero, ou se

houvesse a garantia de recuperação ou renegociação de 100% dos créditos inadimplidos,

mantendo-se as demais condições estáveis, haveria uma significativa redução do spread e, em

conseqüência, do custo do capital.” Neste sentido, o crédito consignado, na medida que

garante a efetivação do pagamento, independentemente da disposição do tomador de efetuá-

35

lo, quase eliminando o chamado risco moral, torna-se uma importante forma de aumentar o

volume de crédito em condições mais favoráveis ao público demandante.

3.3 Correspondente não Bancário

Correspondente não bancário é a empresa comercial conveniada pela instituição

financeira para a prestação de serviços bancários, como saques, depósitos, pagamento de

contas, recebimento de recursos do governo, dentre outros.

No contexto do desenvolvimento institucional, a atuação de correspondentes não

bancários faz parte do movimento linking de incorporações de novos parceiros à dinâmica das

operações financeiras (SANTOS, NOGUEIRA e MORENO, 2004). As parcerias com

correspondentes são em geral motivadas pela redução dos custos de expansão bancária e vêm

evoluindo, distinguindo-se os seguintes modelos: (i) de “liquidação de títulos”, (ii) de

“bancarização” e (iii) “promotores de venda”.

No modelo inicial, mais simples, de “autenticação de títulos”, os correspondentes

apenas recebem e efetuam a liquidação de títulos. No modelo de “bancarização”, agregada à

função anterior, está a de executar abertura de contas correntes, estreitando a relação do

usuário de correspondentes não bancários com a instituição bancária. Um terceiro modelo é o

do tipo “promotor de venda”, no qual o correspondente faz a recepção e o encaminhamento de

empréstimos e financiamento, como por exemplo, as operações de crédito consignado em

lugarejos distante dos grandes centros.

A atuação dos correspondentes possibilita aos bancos expandirem suas atividades sem

o requisito de uma ampla rede de agências. Isto acontece porque as empresas conveniadas, em

sua grande maioria, são estabelecimentos comerciais que já fazem parte do cotidiano de vida

social dos municípios e regiões do país. Assim, por intermédio de espaços comerciais, os

agentes financeiros aproximam-se das comunidades desassistidas, garantindo a capilaridade

do sistema bancário a baixo custo.

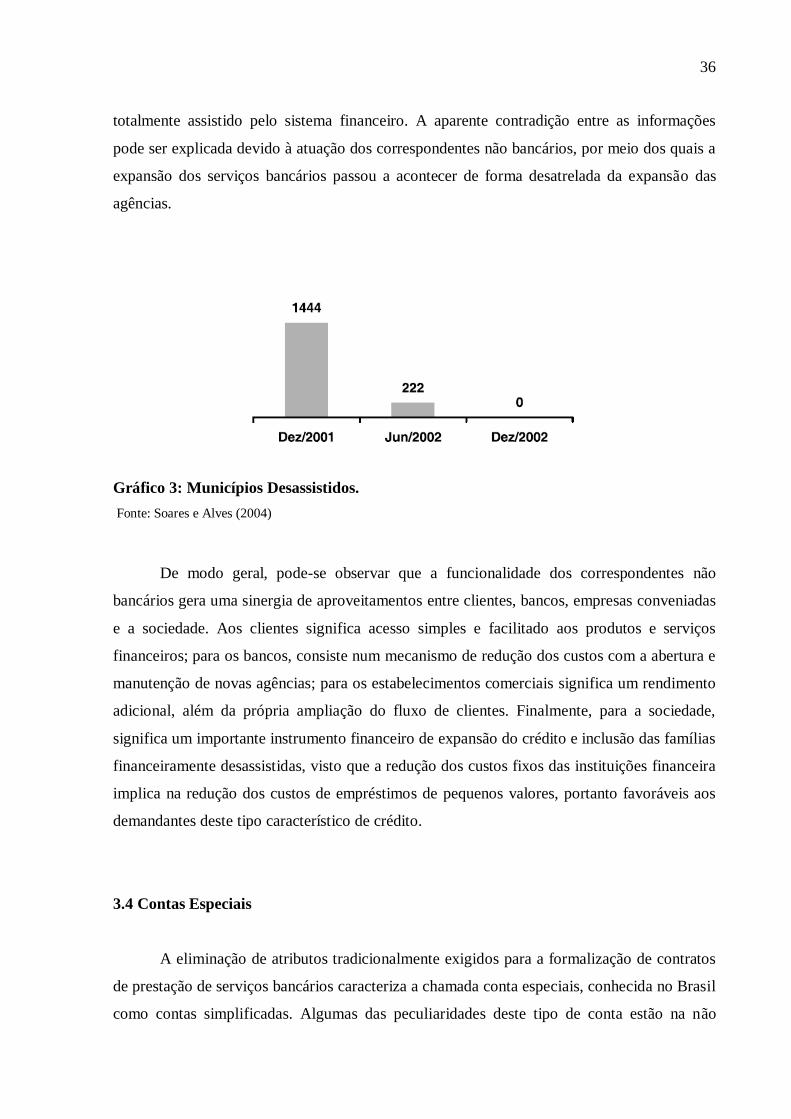

Uma situação ilustrativa, que reflete bem a importância dos correspondentes não

bancários como canal de assistência financeira, pode ser observada quando se comparam

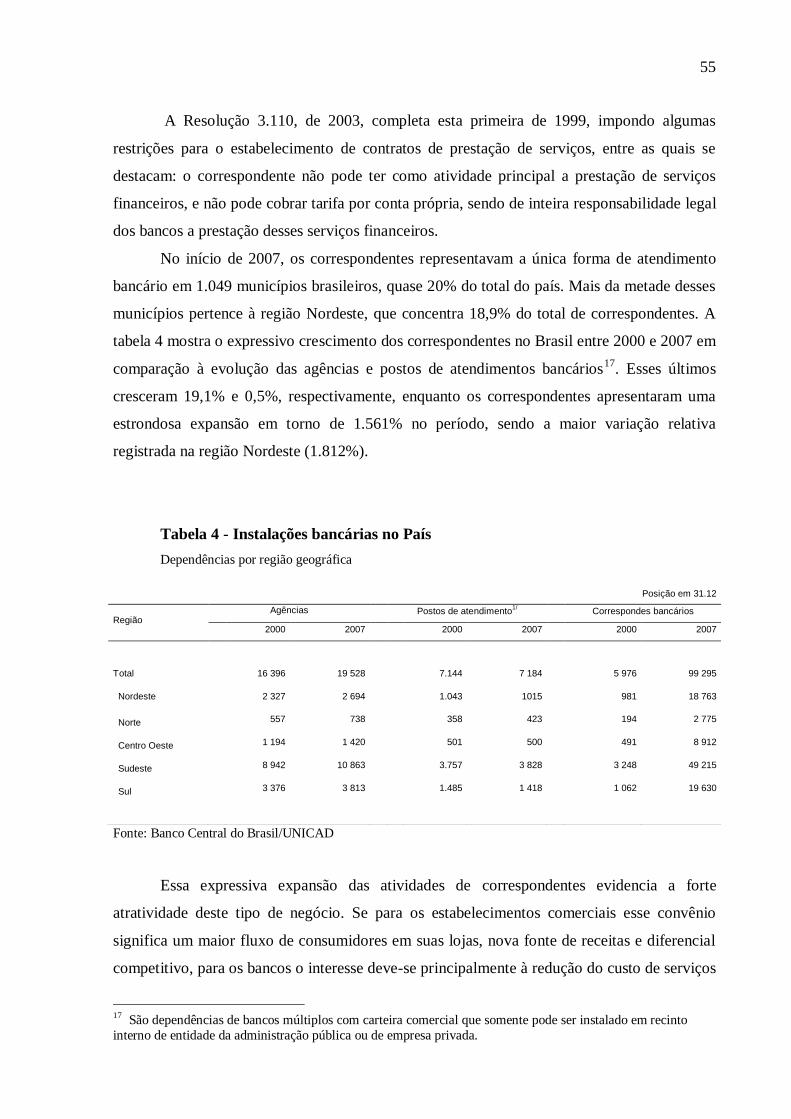

estudos do Banco Mundial com dados do Banco Central. O estudo dirigido por Kumar (2004)

apontou que quase 30% do total de municípios brasileiros não possuíam agências bancárias

no período da pesquisa, os dados do Banco Central trabalhados por Soares e Alves (2004),

entretanto, como mostrado no gráfico 3, indicam que, desde dezembro de 2002, o país esteve

36

totalmente assistido pelo sistema financeiro. A aparente contradição entre as informações

pode ser explicada devido à atuação dos correspondentes não bancários, por meio dos quais a

expansão dos serviços bancários passou a acontecer de forma desatrelada da expansão das

agências.

Gráfico 3: Municípios Desassistidos.

Fonte: Soares e Alves (2004)

De modo geral, pode-se observar que a funcionalidade dos correspondentes não

bancários gera uma sinergia de aproveitamentos entre clientes, bancos, empresas conveniadas

e a sociedade. Aos clientes significa acesso simples e facilitado aos produtos e serviços

financeiros; para os bancos, consiste num mecanismo de redução dos custos com a abertura e

manutenção de novas agências; para os estabelecimentos comerciais significa um rendimento

adicional, além da própria ampliação do fluxo de clientes. Finalmente, para a sociedade,

significa um importante instrumento financeiro de expansão do crédito e inclusão das famílias

financeiramente desassistidas, visto que a redução dos custos fixos das instituições financeira

implica na redução dos custos de empréstimos de pequenos valores, portanto favoráveis aos

demandantes deste tipo característico de crédito.

3.4 Contas Especiais

A eliminação de atributos tradicionalmente exigidos para a formalização de contratos

de prestação de serviços bancários caracteriza a chamada conta especiais, conhecida no Brasil

como contas simplificadas. Algumas das peculiaridades deste tipo de conta estão na não

37

comprovação de renda, isenção total ou parcial de tarifas para movimentação da conta e

limitação do valor máximo a ser depositado. Ela também é instituída no sentido de reduzir

custos administrativos dos bancos atrelados à movimentação da conta, um exemplo é a

proibição de emissão de talões de cheques para os correntistas. Deste modo, consiste numa

forma de remoção dos entraves ao acesso bancário do público de menor renda aos serviços

financeiros.

O método de inclusão bancária pela abertura de contas especiais parte da perspectiva

de se construir um histórico financeiro do cliente que proporcione maior precisão na avaliação

da capacidade de pagamento e redução dos riscos de crédito. Isto é, devido ao fato dos

sistemas de informações financeiras apoiarem-se na construção de histórico do cliente para

determinar o limite de crédito para empréstimo, o acompanhamento do histórico de

movimentação das contas simplificadas passa a figurar uma alternativa estratégica na

avaliação dos demandantes de crédito deste tipo de conta. Como resume Bittencourt et all

(2004) com a abertura de uma conta corrente e sua respectiva movimentação os agentes

financeiros poderão ampliar as informações sobre os demandantes potenciais de crédito,

reduzindo assim os riscos de crédito e os custos de financiamento quando destinado a este

público.

38

4. MEDIDAS DE ACESSO FINANCEIRO NO BRASIL

Este último capítulo analisa alguns instrumentos de acesso financeiro no Brasil, em termos do

alcance do estrato socioeconômico excluído do mercado de crédito convencional. Neste

trajeto, será feita uma breve contextualização do ambiente latino americano de fomento a

inclusão financeira, buscando-se, na segunda seção, estudar cada instrumento de acesso,

especialmente quanto o alcance destas iniciativas no país.

4.1 Contexto de Inclusão Financeira na América Latina

Uma das argumentações levantadas nos estudos sobre intermediação financeira, diz

respeito ao papel que o bom funcionamento do mercado financeiro desempenha sobre o

crescimento da riqueza econômica de um país. Mckinnon (1978) como visto no primeiro

capítulo, apontou a escassez de capital para empréstimos como fator limitante da capacidade

de desenvolvimento empresarial, afirmando ser a pobreza uma gigantesca barreira que impede

pequenos empreendedores financiar aumentos discretos das despesas e inovações das mais

simples as mais produtivas.

Indicadores utilizados para medir o nível de intermediação financeira como o

percentual de (crédito/ PIB) e o de (depósito/ PIB), evidenciam um nível extremamente baixo

de aprofundamento financeiro nos países latinos americanos quando comparado aos países

industrializados (ver tabela 2). Com exceção do Chile e El Salvador os dados revelam um

limitado acesso dos serviços financeiros tanto do ponto de vista dos ativos como dos passivos

bancários, nível que esteve em média abaixo dos 30% do PIB no período investigado.

39

Tabela 2: Evolução do Aprofundamento Financeiro – 1990-2004

Fonte: Fundo Monetário Nacional apud Suárez (2005)

Estes resultados chamam atenção dos governos da América Latina para a insuficiência

do acesso á produtos e serviços financeiros, os quais constituem um entrave ao dinamismo

das atividades econômicas na região. Traz a tona os problemas do limitado acesso das

pequenas e médias empresas, que por estarem mais vulneráveis a choques econômicos e

outros fatores como a falta de garantias reais, compõe a demanda terminantemente excluída

da oferta de crédito. Levine (1997) tratando da importância da estrutura financeira para a

expansão do acesso aos serviços financeiros, afirma que os intermediários financeiros dentro

da função de mobilizar poupanças para atividades produtivas, trabalham na identificação das

melhores oportunidades de alocação de recursos. Dado o arriscado campo das inovações

produtivas, os avanços no âmbito tecnológico dão aos intermediários maiores habilidades de

assegurar uma pasta diversificada de projetos inovadores constituindo, dessa forma, indutores

para a geração do crescimento.

Outro aspecto marcante identificado na tabela 2 é a baixa participação da população

latina no uso dos serviços bancários. Ellis, Kumar e Chidzero (2004) apontaram uma

proporção de bancarizados8 de 43% no Brasil, 39% na Colômbia e de 23% no México em

2004, enquanto que nos países industrializados essa percentagem sobe para 90% da

população, o que retrata uma atuação aquém do esperado para o setor bancário nos países da

América Latina.

8 São pessoas com acesso a pelos menos um serviço financeiro.

40

Com vista a eliminar barreiras no acesso financeiro, os governos através de política

para o setor financeiro vem implementando, no âmbito regulatório e institucional, medidas

que resultem na expansão do crédito e bancarização das famílias. Nos últimos anos, uma nova

força no sentido de incluir o público avaliado como de alto risco pelas instituições bancárias,

tem se dado, como abordado no primeiro capítulo, a partir da idéia de que o acesso aos

serviços financeiros é eficaz no combate à pobreza. Está idéia parte de um conceito de

pobreza que esvazia a discussão da desigualdade nas sociedades capitalistas como fruto da

própria relação capital-trabalho, propondo o acesso financeiro como forma de habilitar o

indivíduo para o desenvolvimento de atividades produtivas.

Medidas de fomento a bancarização podem ser observadas na Venezuela, o país que

apresentou um crescimento de 73% no número de contas abertas no período de 2002-07.

Quanto ao estado de bancarizado por estrato socioeconômico, um número expressivo de

56,1% das classes de menor renda se enquadrava nesta situação em junho de 2007, segundo a

Associação Bancária da Venezuela. Irausquín (2008) atribui esse crescimento ao número de

postos de atendimentos que durante o qüinqüênio analisado cresceu 26% com destaque aos

caixas eletrônicos que cresceram 46% no período.

Na Colômbia, em 2006, um programa governamental do Banco de Oportunidades

promoveu o marco normativo e institucional a favor da inclusão financeira no país. Algumas

das ações materializadas a partir desta iniciativa foi à criação dos correspondentes não

bancários visando ampliação da cobertura bancária aos municípios desassistidos, certificado

de diferenciação dos limites de taxas, comissão de microcrédito, abertura de contas de baixo

montante e programas de educação financeira para adultos no sentido de habilitá-los para o

manejo das finanças. Assim, através da massificação dos serviços bancários o governo

colombiano tem buscado promover o desenvolvimento econômico com impactos nas

condições sociais do país.

No Brasil, novas medidas foram recentemente adotadas para aumentar a oferta de

serviços financeiros à população de baixa renda, como abertura de contas simplificadas,

direcionamento de 2% dos depósitos à vista de instituições bancárias para programas de

microcrédito e crédito popular, ampliação das cooperativas de crédito9 de livre associação e o

programa nacional de microcrédito produtivo orientado. Essas iniciativas visam garantir uma

9 Cooperativismo de crédito são instituições financeiras que tem por atividade a prestação de serviços

financeiros aos associados, como por exemplo, a concessão de crédito, captação de depósito a vista e a prazo,

além de outras atribuições específicas estabelecidas na legislação (PINHEIROS, 2006). Essas instituições na

medida que ofertam serviços adequados às necessidades de crédito de seus associados cumpre importante papel

de servir como alternativa financeira ante o mercado de crédito formal.

41

maior cidadania e a geração de renda e trabalho pela facilitação e ampliação do acesso

aos serviços bancários e de crédito no país.

Assim, fica claro que os governos na América Latina vêm assumindo um papel de

facilitador e indutor de medidas que visem incluir na dinâmica dos mercados financeiro um

público em condição precária de renda e vida social.

O estudo segue dando enfoque as medidas de inclusão financeira no Brasil,

especificamente, ao microcrédito, crédito consignado, correspondentes não bancários e contas

especiais, no sentido de investigar a efetividade destas iniciativas quanto ao alcance do

público alvo.

4.2 Medidas de Inclusão Financeira no Brasil

Toma-se como pano de fundo desta investigação o período pós Real, que em

observância a relação do sistema bancário e o estrato de baixa renda, foi marcado por dois

momentos. O primeiro, na fase inicial de estabilização monetária, esteve caracterizado pela

expansão das operações de crédito com elevadas taxas de juros dos bancos, sem uma

avaliação de risco robusta – estratégia esta adotada para compensar a perda dos ganhos

inflacionários10

, ela resultou no crescimento da inadimplência, em vista a combinação de

juros altos com risco de crédito elevado, provocando um grave problema de liquidez do setor

bancário. A partir deste episódio, o comportamento bancário caracterizou-se por uma postura

conservadora nas suas operações ativas, por meio da seletividade do crédito e das preferências

das operações de tesouraria (GÓES, FREITAS e MOTA, 2007).

Neste contexto, a estabilização monetária representou ganhos reais de renda,

especialmente para as famílias pobres que no período inflacionário, devido à falta de condição

de defender-se dos aumentos de preços, sofriam com o chamado imposto inflacionário. Estes

são os juros reais negativos “pagos” pela base monetária, que somente deixariam de acontecer

se não houvesse meios de pagamentos emitidos pelo sistema bancário brasileiro ou se os

meios de pagamentos fossem indexados (CYSNE, 1994). Com a implementação do Plano

Real o fim do imposto inflacionário representou um dos fatores que contribuíram para que

10 “Os ganhos inflacionários eram proporcionados pela perda do valor real dos depósitos à vista e/ou ela correção

dos depósitos bancários em valores abaixo da inflação” (BARROS; ALMEIDA JR., 2004, p.04 apud Góes et all,

2007).

42

houvesse uma folga adicional no rendimento das famílias com consideráveis impactos sobre o

salário real médio que cresceu 26,7% no período de 1994 a 1996 (VIEIRA, 1999).

Em período mais recente o desempenho do mercado de trabalho, com o incremento do

nível de ocupação e do rendimento médio recebido pelos trabalhadores, contribuiu para o

aumento da renda familiar. As análises sobre o comportamento da renda em período recente,

de modo geral, colocam o aumento da renda familiar, fruto da expansão do mercado de

trabalho formal e do incremento do rendimento médio recebido. Este crescimento se refletiria

na queda continuada do coeficiente de Gini desde 1998, contudo, Filgueiras e Gonçalves

(2007) ressaltam não ser o coeficiente de Gini o medidor mais adequado para medir a

distribuição de renda entre as classes sociais devido a base de dados que utiliza (PNAD), que

subestima a renda do capital e faz com que o índice se refira mais a distribuição intra-salarial

da renda. Os citados autores realizam então uma análise da distribuição funcional da renda,

com base na relação entre os salários e o excedente operacional bruto e entre os salários e o

PIB para concluir que os salários perdem participação relativa desde a implantação do Plano

Real. A elevação do emprego no período 2003-2006 não compensou a queda do salário real,

levando a redução da massa salarial.

Este processo de aumento da concentração funcional da renda em favor do capital

financeiro seria fruto das políticas liberalizantes implementadas desde o início da década de

1990. Essas políticas deram sustentação ao Plano Real no que tange aos ajustes no mercado

de trabalho brasileiro gerando o aumento nas taxas de desemprego. Em verdade essas

políticas facilitaram a introdução no Brasil da reestruturação produtiva característica do

período pós-fordismo11

. Marcado por regimes e contratos mais flexíveis e precários de

trabalho, desestruturação da rede de benefícios sociais e enfraquecimento dos sindicatos

(SOUZA e NAKATANI, 2002), esse movimento, que teve início na década de 1980, e se

espalhou pelo mundo durante os anos 90 levou a uma significativa tendência de queda do

número de postos de trabalho, que caíram, segundo Souza e Nakatani (Op. Cit.), de 53% em

1991 para 45% em 2001. Já quanto ao grau de informalidade observou-se uma trajetória de

crescimento, que era de 36,6%, em 1986, aumentou para 37,6% em 1990 e 50,8% em 2000,

sinalizando para a precarização das condições de vida e de trabalho da população.

11 O período fordista faz referência ao modelo de produção caracterizado pela concentração de quase todas as

funções necessárias do ciclo de produção da mercadoria: da concepção à execução, passando pelo planejamento,

gestão e finanças nas gigantescas fábricas. As funções eram bem definidas e divididas em departamentos

controlados de modo burocrático (BRAGA, 2007).

43

Também vale destacar que a informatização da economia juntamente com a

globalização do capital financeiro impuseram transformações nas regras das empresas, tais

como a “governança corporativa12

” e maximização do valor das ações. Como afirma Braga

(2007, p.43) “entramos na era do reporting (prestação de contas ao acionista), do track

recording (histórico de desempenho) e do downsizing (enxugamento) [das despesas]”,

produzindo uma relação fortemente favorável ao portador de capital financeiro em detrimento

dos trabalhadores assalariados, cujo trabalho transformou-se no principal instrumento de

ajustes – anticíclicos e inflacionário – das empresas neoliberais num contexto de crescimento

econômico instável e dominância da lógica de valorização financeira (CHESNAIS, 2003).

Dado o retrato atual do mercado de trabalho brasileiro, esta exposição segue com a

finalidade de analisar os instrumentos de acesso financeiro com o objetivo central de

identificar o alcance do público alvo – famílias pobres e empreendedores de baixa renda. Para

tanto, a busca desta identificação se dará a partir do marco regulatório, evolução temporal e

exemplos de instituições representativas, forma que as idéias foram sistematizadas no texto.

4.2.1 Microcrédito

Nas franjas do mercado e à margem da legislação, os trabalhadores informais têm

recebido nos últimos anos, um novo tratamento na abordagem política. Se antes as ações do

Estado visavam erradicar esse tipo de atividade, na atualidade vem no sentido de geri-la e

fortalecê-la como instrumento de superação da pobreza.

No Brasil o número de empreendimentos urbanos do setor informal13

é de cerca de 9,1

milhões, dos quais (88%) são de trabalhadores por conta própria e (12%) de pequenos

empregadores, segundo a ECINF (2003). Essa pesquisa revela que dos empreendedores que

fizeram algum tipo de investimento ou aquisição nos 12 meses anteriores a pesquisa, apenas

(6%) utilizaram empréstimos bancários e que somente (2%) da origem dos recursos iniciais

dos empreendimentos vieram de financiamento bancário. Esse quadro expressa claramente a

baixa participação do sistema bancário no setor informal.

12 Governança corporativa são arranjos e mecanismos que regulam as relações entre os investidores de uma

empresa (acionistas) e seus administradores (acionistas controladores ou administradores profissionais). Ela tem