Embed Size (px)

Citation preview

PROCESSO SELETIVO 2015 Página 1 de 14

UNIVERSIDADE FEDERAL DA PARAÍBA

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

CURSO DE MESTRADO

PROCESSO SELETIVO 2015

PROVA ESCRITA

INSTRUÇÕES

Este caderno contém a Prova de Língua Estrangeira, que consiste na tradução um texto acadêmico ou técnico na área

de Contabilidade da língua inglesa para a língua portuguesa, e a Prova de Conhecimentos Específicos, com a seguinte

composição:

Tipo de Questão Quantidade Pontuação por Questão Total de Pontos

Múltipla Escolha 45 0,4 18,0

Aberta 15 0,8 12,0

Total 60 30,0

A) Verifique se seu caderno está completo e legível, contendo as 60 questões, o texto para tradução e a Folha de

Respostas. Se houver algum problema, notifique imediatamente um dos responsáveis pela aplicação da

prova;

B) Informe na FOLHA DE RESPOSTAS um CÓDIGO DO CANDIDATO, à sua escolha, contendo uma

combinação de 2 letras e 4 números, idêntico ao CÓDIGO DO CANDIDATO indicado na lista de presença;

C) Na FOLHA DE RESPOSTAS a marcação das letras correspondentes às respostas (APENAS UMA

RESPOSTA POR QUESTÃO) deve ser feita cobrindo a letra e preenchendo todo o espaço compreendido pelo

círculo, utilizando caneta esferográfica de Tinta Azul ou Preta. Evite rasurar as respostas das questões ou

danificar a prova. A questão com mais de uma resposta assinalada ou escrita de forma ilegível receberá 0,0

(zero) ponto;

D) Evite dobrar, amassar ou manchar a FOLHA DE RESPOSTAS, assim como rasurar as respostas. Afora a

primeira folha, somente uma segunda folha poderá ser disponibilizada a cada candidato;

E) A prova é individual, sendo vedada qualquer comunicação e troca de material entre os presentes, consultas a

material bibliográfico, cadernos ou anotações, ou utilização de calculadora ou equipamento eletrônico;

F) Quando concluir a prova, entregue-a juntamente com a FOLHA DE RESPOSTAS e rascunhos a um dos

responsáveis pela aplicação da prova. É PROIBIDO SAIR DA SALA COM O CADERNO DE PROVAS;

G) O TEMPO TOTAL para a realização desta prova (Provas de Línguas Estrangeiras e Prova de Conhecimentos

Específicos) é de 4 (quatro) horas, sem prorrogação.

Boa prova!

PROCESSO SELETIVO 2015 Página 2 de 14

CONTABILIDADE SOCIETÁRIA

Questão 01

O Comitê de Pronunciamentos Contábeis (CPC) aborda a questão das características qualitativas da informação

contábil no Pronunciamento CPC 00 (R1) (Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-

Financeiro), destacando que tais características são necessárias para que a informação contábil alcance os seus

objetivos informativos. Em relação às características qualitativas constantes no pronunciamento citado, é CORRETO

afirmar que:

a) A representação fidedigna é característica qualitativa de melhoria.

b) A essência sobre a forma é atributo vinculado à comparabilidade.

c) A materialidade é atributo relativo à relevância.

d) Por ser crítica, a tempestividade se constitui em uma característica qualitativa fundamental.

e) Ser completa, neutra e sem erros são atributos da característica qualitativa da confiabilidade.

Questão 02

De acordo com os Pronunciamentos CPC 23 (Políticas Contábeis, Mudança de Estimativa e Retificação de Erro) e CPC

27 (Ativo Imobilizado), uma empresa registra a depreciação pelo método linear. No início do período P1 ela adquiriu

uma máquina cujo custo de aquisição, devidamente registrado no ativo imobilizado foi de R$ 90.000,00. A empresa

estima que a vida útil da máquina seja de 8 anos, ao final da qual espera vendê-la por R$ 10.000,00. No início de P2, a

empresa constata que a vida útil da máquina terá mais quatro períodos, e que conseguirá vender a máquina por R$

4.000,00. Considerando que a empresa não fez qualquer ajuste no valor do custo da máquina desde o registro inicial, a

depreciação registrada ao término de P1 e de P2 foi, respectivamente:

a) 10.000,00 e 19.000,00.

b) 11.250,00 e 19.687,50.

c) 10.000,00 e 19.687,50.

d) 11.250,00 e 19.000,00.

e) 10.000,00 e 10.000,00.

Questão 03

A Investidora A adquiriu 100% do Capital da Investida B, por R$ 800.000, pagos à vista. Na data da aquisição, os

valores justos dos ativos circulantes, ativos imobilizados e intangíveis identificáveis da Investida B eram,

respectivamente: R$ 1.700.000, R$ 800.000 e R$ 300.000. Os passivos circulantes assumidos totalizavam R$ 750.000 e os

passivos de longo prazo totalizavam R$ 1.280.000, também mensurados a valor justo. O saldo do Patrimônio Líquido

da Investida B, apresentado em seu Balanço Patrimonial, era de R$ 900.000. Com base nessas informações, assinale a

alternativa CORRETA:

a) A Sociedade Investidora A deverá registrar um ganho por compra vantajosa no valor de R$ 100.000.

b) A Sociedade Investidora A deverá registrar uma perda de R$ 30.000, pelo valor pago acima do valor de mercado

dos ativos líquidos da Investida B.

c) A Sociedade Investidora A deverá registrar um goodwill no valor de R$ 100.000.

d) A Sociedade Investidora A deverá registra um goodwill no valor de R$ 30.000.

e) A Sociedade Investidora A não deverá registrar os ativos intangíveis identificáveis da Investida B, pois eles farão

parte do valor do goodwill.

Questão 04

Analise as afirmações abaixo, em relação ao Pronunciamento CPC 00 (R1) (Estrutura Conceitual para Elaboração e

Divulgação de Relatório Contábil-Financeiro):

I. Na opinião do Comitê de Pronunciamentos Contábeis (CPC), a característica de “essência sobre a forma” é

requisito suficiente para se alcançar uma representação fidedigna.

II. Exigências de usuários especiais como, por exemplo, governo e órgãos reguladores, não podem alterar as

demonstrações contábeis elaboradas para usuários externos em geral, como previsto no Pronunciamento CPC

00 (R1).

III. No que diz respeito à qualidade das informações contábeis, o CPC, por meio do Pronunciamento CPC 00 (R1),

opina que a característica da prudência é inconsistente com a representação fidedigna.

Estão CORRETAS as alternativas:

a) Todas as alternativas.

b) Apenas II e III.

c) Apenas III.

d) Apenas II.

e) Apenas I.

PROCESSO SELETIVO 2015 Página 3 de 14

Questão 05

Uma empresa comercial tem registrado em seu Balanço Patrimonial um total de R$ 3.500 em bens e R$ 4.500 em

direitos. O total de suas obrigações é R$ 10.000. Então, de acordo com o CPC 26 (R1) (Apresentação das

Demonstrações Contábeis), é CORRETO afirmar que o valor dos ativos líquidos é:

a) Positivo em R$ 2.000.

b) Positivo em R$ 1.000.

c) Positivo em R$ 8.000.

d) Negativo em R$ 1.000.

e) Negativo em R$ 2.000.

Questão 06

Uma empresa comercial estimava que 3% de suas vendas a prazo não seriam recebidas. Com base nisso, ela constituiu

uma Provisão para Crédito de Liquidação Duvidosa (PCLD) no valor de R$ 3.000 em 31/12/20X2. Em janeiro de 20X3,

um devedor duvidoso no valor de R$ 1.000 se tornou incobrável. Com base no exposto, assinale a alternativa que

expresse a escrituração contábil em janeiro de 20X3:

a) Debita a conta Clientes e credita a conta Receita de Vendas.

b) Debita a conta Despesa com PCLD e credita a conta PCLD.

c) Debita a conta PCLD e credita a conta Clientes.

d) Debita a conta Receita de Vendas e credita a conta Clientes.

e) Debita a conta PCLD e credita a conta Despesa com PCLD.

Questão 07

Em relação à Redução ao Valor Recuperável de Ativos – CPC 01 (R1) – devido à perda por desvalorização, afirma-se:

I. Uma vez registrada uma desvalorização, não existem circunstâncias que possam justificar posteriormente sua

reversão total ou parcial para todos os ativos sujeitos ao impairment.

II. Podem indicar uma possível reversão total ou parcial de perda anteriormente registrada as reformas que uma

máquina poderá sofrer, ainda que não sejam líquidas e certas, e que aumentarão sua eficiência e

produtividade.

III. Da mesma forma que um ativo pode sofrer desvalorização, alguns ativos que já tiveram seus valores reduzidos

poderão ter indicações de que perdas registradas anteriormente possam se reverter ou diminuir.

IV. São exemplos de fontes internas, citadas pelo CPC 01, que podem indicar a reversão de uma perda

reconhecida: gastos incorridos no sentido de melhorar o desempenho de um ativo analisado e relatórios

indicando que o ativo que passou pelo teste de recuperabilidade apresenta resultados melhores do que aqueles

que foram previstos anteriormente.

Estão CORRETAS as afirmativas:

a) Nenhuma.

b) Apenas I e II.

c) Apenas II e III.

d) Apenas III e IV.

e) Todas.

Questão 08

A Cia. PPGCC tem operado no setor varejista há dez anos e é uma empresa bastante consolidada. Em um

determinado ano, ela obteve um superávit de caixa muito acima do esperado, e a gestão resolveu aplicar esse excesso

de caixa em ativos de longo prazo, conforme os eventos que seguem:

I. 12/07/X4 – adquiriu um terreno de 1000m2 por R$ 280.000. A intenção da gestão para com esse ativo é utilizar

50% como estacionamento da fábrica e 50% manter para ganho de capital (valorização), existindo a

possibilidade de ser vendido separadamente.

II. 15/07/X4 – adquiriu um apartamento para alugar, no valor de R$ 430.000.

III. 18/07/X4 – adquiriu o direito de utilizar uma franquia por 8 anos, no valor de R$ 124.000.

De acordo com o CPC 04 (R1) (Ativo Intangível), CPC 27 (Ativo Imobilizado) e CPC 28 (Propriedades para

Investimentos), assinale a alternativa que apresenta, respectivamente, o registro CORRETO dos fatos acima:

a) I. Imobilizado R$ 280.000; II. Imobilizado R$ R$ 430.000; III. Propriedades para investimentos R$ 124.000.

b) I. Imobilizado R$ 140.000 e Propriedade para investimentos R$ 140.000; II. Propriedade para investimentos R$

430.000; III. Ativo intangível R$ 124.000.

c) I. Propriedade para investimentos R$ 280.000; II. Imobilizado R$ 430.000; III. Ativo intangível R$ 124.000.

d) I. Imobilizado R$ 280.000; II. Propriedade para investimentos R$ 430.000; III. Ativo intangível R$ 124.000.

e) I. Propriedade para investimentos R$ 280.000; II. Propriedade para investimentos R$ 430.000; III. Ativo intangível

R$ 124.000.

PROCESSO SELETIVO 2015 Página 4 de 14

Questão 09

O Pronunciamento CPC 46 (Mensuração a Valor Justo) consolidou em uma única norma a orientação para a

mensuração de ativos e passivos a valor justo. Com relação a esse pronunciamento, assinale a alternativa

INCORRETA:

a) Valor justo é definido como o preço que pode ser recebido para vender um ativo ou liquidar um passivo em uma

transação ordenada entre participantes de mercado na data de mensuração.

b) O nível 2 da hierarquia de mensuração do valor justo considera dados de mercado, que são observáveis para

ativos ou passivos, tanto direta como indiretamente, com exceção dos preços negociados em mercados ativos

incluídos no Nível 1.

c) O CPC 46 não endereça quais tipos de ativos, passivos e itens classificados como patrimônio líquido devem ser

mensurados a valor justo, ele é aplicável quando outro CPC requer ou permite mensuração ou divulgação do

valor justo.

d) Mercado ativo, no qual a definição de valor justo faz menção, representa o mercado no qual o ativo ou o passivo

objeto de mensuração seja transacionado com frequência e volume suficientes para fornecer informações de

precificação de forma contínua.

e) O nível 1 da hierarquia de mensuração do valor justo considera preços negociados em mercados ativos para ativos

e passivos semelhantes que a companhia pode consultar na data de mensuração. O nível 1 considera também, na

ausência de preços negociados, que o valor justo pode ser estimado por modelos de avaliação.

Questão 10

As informações apresentadas na Demonstração dos Fluxos de Caixa (DFC) de uma entidade são úteis para

proporcionar aos usuários uma base para avaliar, entre outras necessidades, a capacidade de a entidade gerar Caixa e

Equivalentes de Caixa. A respeito da elaboração da DFC, segundo o CPC 03 (R2), marque a alternativa CORRETA:

a) Os fluxos de caixa advindos das atividades operacionais são basicamente derivados das principais atividades

geradoras de receita da entidade e são resultantes estritamente da variação de caixa dos elementos patrimoniais de

longo prazo.

b) Recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas devem ser classificadas

como entradas de caixa das atividades operacionais da empresa.

c) Recebimentos e pagamentos de caixa por seguradora de prêmios e sinistros, anuidades e outros benefícios da

apólice devem ser classificados nas atividades de investimentos.

d) Os fluxos de caixa advindos das atividades de financiamento relacionam-se, normalmente, com o aumento e

diminuição de ativos de longo prazo (não circulantes) que a empresa utiliza para produzir bens e serviços.

e) Recebimentos de caixa provenientes da venda de instrumentos patrimoniais ou instrumentos de dívida de outras

entidades e participações societárias em joint ventures (exceto aqueles recebimentos referentes aos títulos

considerados como Equivalentes de Caixa e aqueles mantidos para negociação imediata ou futura) devem ser

classificados como entrada de caixa das atividades operacionais.

Questão 11

Uma empresa industrial possuía em seu ativo imobilizado uma máquina adquirida por R$ 50.000 à vista em

02/01/20X1. A vida útil econômica estimada da máquina era 5 anos e seu valor residual era R$ 12.000. Em 31/12/20X2,

a máquina foi vendida à vista por R$ 30.000. De acordo com o CPC 27 (Ativo Imobilizado) e desconsiderando os

valores dos tributos, assinale a alternativa que corresponda ao resultado apurado nessa transação:

a) Lucro de R$ 22.500.

b) Lucro de R$ 7.200.

c) Prejuízo de R$ 300.

d) Prejuízo de R$ 4.800.

e) Prejuízo de R$ 20.000.

Questão 12

De acordo com o Pronunciamento Técnico CPC 20 (R1) (Custos de Empréstimos), qual dos gastos descritos abaixo não

pode ser capitalizado como custo de empréstimo?

a) Amortização de desconto relativo aos financiamentos.

b) Custo de capital próprio.

c) Juros sobre títulos de dívidas emitidos para financiar a construção de um ativo.

d) Variação cambial decorrente de financiamentos em moeda estrangeira.

e) Nenhuma das alternativas anteriores.

PROCESSO SELETIVO 2015 Página 5 de 14

Questão 13

O valor presente é uma ferramenta utilizada para relacionar valores futuros a um valor presente utilizando uma taxa

de desconto. De acordo com o CPC 46 (Mensuração do Valor Justo), a mensuração do valor justo de ativo ou passivo

utilizando uma técnica de valor presente captura os seguintes elementos, do ponto de vista dos participantes do

mercado, na data de mensuração:

I. Uma estimativa dos fluxos de caixa futuros para o ativo ou passivo que está sendo mensurado.

II. Expectativas sobre possíveis variações no valor e época dos fluxos de caixa que representem a incerteza

inerente aos fluxos de caixa;

III. O valor do dinheiro no tempo, representado pela taxa sobre ativos monetários livres de risco com datas de

vencimento ou prazos que coincidem com o período coberto pelos fluxos de caixa e que não apresentam

incerteza em relação à época ou risco de inadimplência para o titular.

IV. O preço para suportar a incerteza inerente aos fluxos de caixa.

V. Outros fatores que os participantes do mercado levariam em consideração nas circunstâncias.

VI. Para um passivo, o risco de descumprimento relativo a esse passivo, incluindo o risco de crédito da própria

entidade.

Estão CORRETAS as afirmativas:

a) Apenas I, III e V.

b) Apenas I, II, III e V.

c) Apenas I, II, IV e VI.

d) Apenas I, III, IV e V.

e) Todas.

Questão 14

A empresa TVShow promove diversos eventos artísticos e culturais. A empresa está promovendo um festival de

Rock, que será realizado no mês de novembro de 20X5. A pré-venda de ingressos para áreas VIP foi iniciada em

janeiro de 20X5 e a venda para o público em geral, pela internet, em março de 20X5. Em ambos os casos, os valores

das vendas serão recebidos no mês subsequente. Com base no CPC 30 (R1) (Receitas), em que momento a TVShow

deverá reconhecer a receita de vendas dos ingressos?

a) Quando os expectadores se cadastrarem pela internet para a compra dos ingressos.

b) Quando os bilhetes do evento forem vendidos.

c) Quando o dinheiro da venda dos bilhetes vendidos for recebido.

d) Quando o evento for realizado.

e) Será reconhecida proporcionalmente, a cada mês, entre a data da venda e a data da realização do evento.

Informações para as Questões de 15 a 18

A companhia Investidora X possui participações societárias em outras 5 empresas, conforme demonstrado no quadro:

Empresas Saldo da conta

Investimentos*

% de participação da

investidora no capital

de suas investidas

Valor do patrimônio

líquido das investidas

em 31/12/20X4

Dividendos totais

propostos pelas investidas

em 31/12/20X4

Empresa A 500.000 60% 900.000 30.000

Empresa B 300.000 30% 800.000 10.000

Empresa C 70.000 15% 700.000 50.000

Empresa D 50.000 10% 600.000 20.000

Empresa E 30.000 5% 500.000 20.000 * Refere-se à conta Investimentos antes de qualquer efeito do método de equivalência patrimonial, caso seja necessário.

Observações sobre essas participações:

I. A Empresa A detém participação de 25% na Empresa B;

II. A Empresa C é controlada pelo Sr. João Pessoa, que também é o controlador da Investidora X;

III. O valor do patrimônio líquido das investidas é o de fechamento do exercício, mas não contempla os

dividendos propostos;

IV. As Empresas A e D vendem matéria-prima à Investidora X. Ao final de 20X4 foram constatados lucros não

realizados nos estoques, sendo 50.000 das vendas de A e 25.000 das vendas de D.

V. Os valores das vendas de A e D à Investidora X não são significativos em relação ao total de suas receitas de

vendas.

VI. Não existem outras circunstâncias que afetem a classificação dos investimentos societários em relação ao

controle ou influência significativa.

PROCESSO SELETIVO 2015 Página 6 de 14

Questão 15

Com relação à empresa Investidora X, de acordo com o CPC 18 (R2) (Investimentos em Coligada, em Controlada e em

Empreendimento Controlado em Conjunto), assinale a alternativa que contém a classificação de seus investimentos

societários (A, B, C, D e E, nessa ordem) como Controlada, Coligada ou Outros Investimentos:

a) Controlada, Coligada, Coligada, Outros Investimentos e Outros Investimentos.

b) Controlada, Controlada, Coligada, Outros Investimentos e Outros Investimentos.

c) Controlada, Coligada, Coligada, Coligada e Outros Investimentos.

d) Controlada, Controlada, Controlada, Outros Investimentos e Outros Investimentos.

e) Controlada, Controlada, Controlada, Coligada e Outros Investimentos.

Questão 16

Qual é o valor da participação societária da Investidora X na Empresa A, em suas Demonstrações Contábeis

Individuais?

__________________________

Questão 17

Qual é o valor do Resultado da Equivalência Patrimonial da participação societária da Investidora X na Empresa B?

__________________________

Questão 18

Qual é o valor dos dividendos a receber pela Investidora X da Empresa E?

__________________________

Questão 19

A empresa Dourados fabrica e vende máquinas de tecelagem. Um dos seus produtos, máquina SX12, é vendido pelo

valor à vista de R$ 6.000 ou em 12 parcelas mensais e consecutivas de R$ 650. Uma grande empresa comprou 50

máquinas SX12 para pronta entrega e decidiu pagar de forma parcelada. Qual é o valor que deve ser registrado pela

empresa Dourados como receitas de vendas no momento da venda?

__________________________

Questão 20

A empresa Holandesa tem apenas duas unidades geradoras de caixa, X e Y. Os valores contábeis são de R$ 10 milhões

(X) e R$ 15 milhões (Y). A entidade tem uma sede corporativa que não pode ser incluída individualmente ao valor

contábil das unidades, mas que pode ser alocada com bases nos seus valores contábeis individuais. O valor contábil

da sede corporativa da empresa é de R$ 5 milhões. Os valores recuperáveis da unidade X e Y são, respectivamente, de

R$ 9 milhões e R$ 19 milhões. Qual é o valor que a empresa deverá registrar como perda por desvalorização?

__________________________

CONTABILIDADE GERENCIAL E DE CUSTOS

Questão 21

Qual das seguintes afirmações descreve os custos variáveis?

a) Custos que variam unitariamente quando o nível de atividade varia.

b) Custos que variam no total, em proporção direta às variações no nível de atividade.

c) Custos que permanecem com o valor total constante quando o nível de atividade varia.

d) Custos que variam unitariamente, mas permanecem com o mesmo total quando o nível de atividade varia.

e) Custos que variam no total, em proporção indireta às variações no nível de atividade.

Questão 22

Corresponde à diferença entre o preço de venda unitário do produto e os custos e despesas variáveis necessários para

produzir e vender o produto. Este texto refere-se à (ao):

a) Ponto de equilíbrio.

b) Alavancagem operacional.

c) Margem de contribuição unitária.

d) Custo variável unitário.

e) Margem de segurança.

PROCESSO SELETIVO 2015 Página 7 de 14

Questão 23

Uma indústria fictícia produziu e comercializou no período P1 420 unidades de um único produto. O valor unitário

de venda foi R$ 1.260, enquanto que o custo variável unitário foi R$ 780. O custo total da indústria foi R$ 423.600.

Considerando que a indústria opera livre de qualquer ônus tributário, qual é o ponto de equilíbrio no período P1, em

unidades do produto:

a) 280

b) 260

c) 240

d) 220

e) 200

Questão 24

Nas empresas industriais, geralmente são utilizadas duas modalidades de custeio dos produtos com o objetivo de

calcular o custo dos produtos vendidos e avaliar os estoques, que são: custeio por absorção e custeio variável. Com

relação a esses métodos de custeio é INCORRETO afirmar que:

a) O custeio por absorção atribui custos variáveis e fixos de produção a produtos.

b) No custeio variável só são alocados aos produtos os custos variáveis, ficando os fixos separados e considerados

como despesas do período, indo diretamente para o resultado.

c) O custeio por absorção considera todos os gastos industriais como relacionados com os produtos.

d) No custeio variável somente os custos que variam com o volume é que são tratados como custos de produtos.

e) No custeio variável os resultados não acompanham necessariamente a direção da vendas enquanto que no custeio

por absorção o aumento nas vendas provoca aumento no resultado.

Questão 25

Considerando os dados da companhia WCL, qual é o valor da sua Alavancagem Operacional?

Vendas R$ 600.000

Custos Variáveis R$ 240.000

Margem de contribuição R$ 360.000

Custos Fixos R$ 160.000

Lucro Operacional R$ 200.000

a) 0,8

b) 1,2

c) 1,8

d) 3,0

e) 4,0

Questão 26

O ponto de equilíbrio apresenta uma informação importante para a utilização na gestão de curto prazo da empresa.

Uma vez alcançado o ponto de equilíbrio, o lucro operacional líquido aumentará pelo valor da margem de

contribuição por unidade, a cada unidade vendida adicional. Isto ocorre por quê?

a) Porque no ponto de equilíbrio o resultado operacional é positivo.

b) Porque na venda seguinte a empresa terá uma unidade a mais do que o número necessário para o seu equilíbrio.

c) Porque no ponto de equilíbrio o nível de vendas é insuficiente para cobrir os custos.

d) Porque na venda da próxima unidade a empresa dobrará sua margem de contribuição.

e) Porque operando acima do ponto de equilíbrio a empresa está tendo prejuízo.

Questão 27

A empresa XPC apresenta a seguinte estrutura de custos do seu único produto:

Custos Variáveis + Despesas Variáveis: R$ 300/unidade

Custos Fixos + Despesas Fixas: R$ 5.000.00/mês

Preço de venda: R$ 500/unidade

Considere que essa empresa sofreu um aumento de 50% nos seus Custos e Despesas Variáveis. Qual é o aumento

percentual no seu ponto de equilíbrio?

a) 100%

b) 150%

c) 200%

d) 250%

e) 300%

PROCESSO SELETIVO 2015 Página 8 de 14

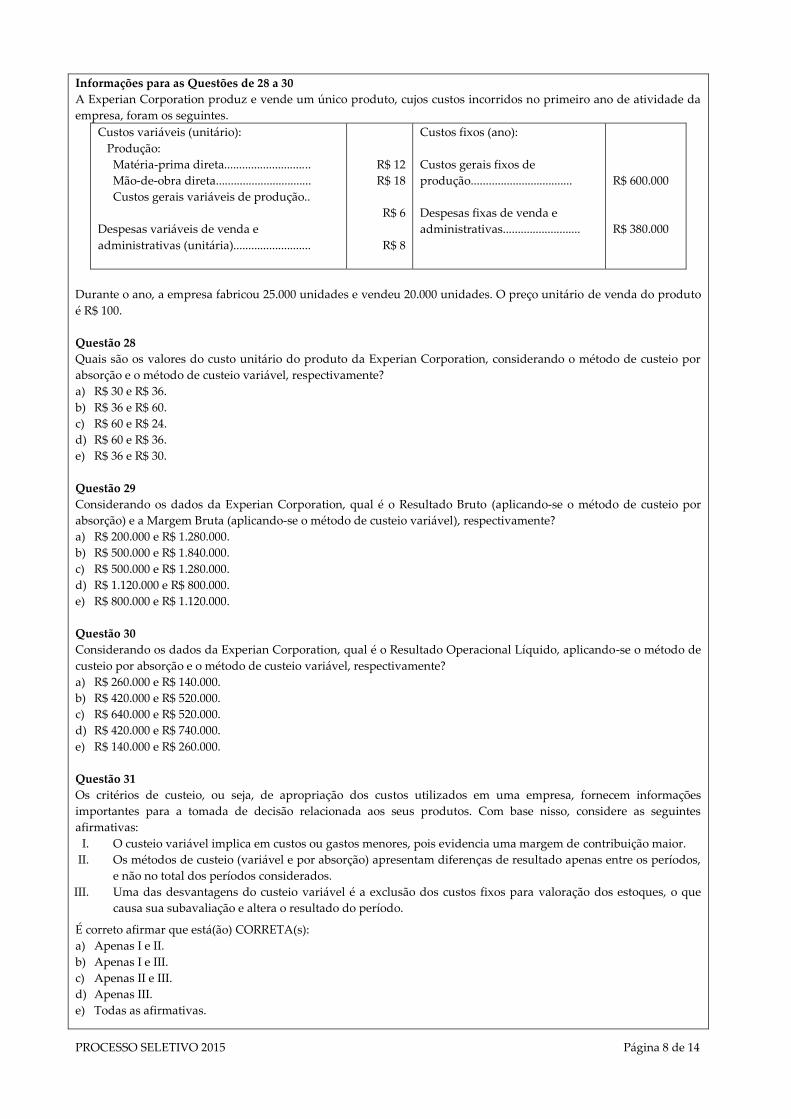

Informações para as Questões de 28 a 30

A Experian Corporation produz e vende um único produto, cujos custos incorridos no primeiro ano de atividade da

empresa, foram os seguintes.

Custos variáveis (unitário):

Produção:

Matéria-prima direta.............................

Mão-de-obra direta................................

Custos gerais variáveis de produção..

Despesas variáveis de venda e

administrativas (unitária)..........................

R$ 12

R$ 18

R$ 6

R$ 8

Custos fixos (ano):

Custos gerais fixos de

produção..................................

Despesas fixas de venda e

administrativas..........................

R$ 600.000

R$ 380.000

Durante o ano, a empresa fabricou 25.000 unidades e vendeu 20.000 unidades. O preço unitário de venda do produto

é R$ 100.

Questão 28

Quais são os valores do custo unitário do produto da Experian Corporation, considerando o método de custeio por

absorção e o método de custeio variável, respectivamente?

a) R$ 30 e R$ 36.

b) R$ 36 e R$ 60.

c) R$ 60 e R$ 24.

d) R$ 60 e R$ 36.

e) R$ 36 e R$ 30.

Questão 29

Considerando os dados da Experian Corporation, qual é o Resultado Bruto (aplicando-se o método de custeio por

absorção) e a Margem Bruta (aplicando-se o método de custeio variável), respectivamente?

a) R$ 200.000 e R$ 1.280.000.

b) R$ 500.000 e R$ 1.840.000.

c) R$ 500.000 e R$ 1.280.000.

d) R$ 1.120.000 e R$ 800.000.

e) R$ 800.000 e R$ 1.120.000.

Questão 30

Considerando os dados da Experian Corporation, qual é o Resultado Operacional Líquido, aplicando-se o método de

custeio por absorção e o método de custeio variável, respectivamente?

a) R$ 260.000 e R$ 140.000.

b) R$ 420.000 e R$ 520.000.

c) R$ 640.000 e R$ 520.000.

d) R$ 420.000 e R$ 740.000.

e) R$ 140.000 e R$ 260.000.

Questão 31

Os critérios de custeio, ou seja, de apropriação dos custos utilizados em uma empresa, fornecem informações

importantes para a tomada de decisão relacionada aos seus produtos. Com base nisso, considere as seguintes

afirmativas:

I. O custeio variável implica em custos ou gastos menores, pois evidencia uma margem de contribuição maior.

II. Os métodos de custeio (variável e por absorção) apresentam diferenças de resultado apenas entre os períodos,

e não no total dos períodos considerados.

III. Uma das desvantagens do custeio variável é a exclusão dos custos fixos para valoração dos estoques, o que

causa sua subavaliação e altera o resultado do período.

É correto afirmar que está(ão) CORRETA(s):

a) Apenas I e II.

b) Apenas I e III.

c) Apenas II e III.

d) Apenas III.

e) Todas as afirmativas.

PROCESSO SELETIVO 2015 Página 9 de 14

Questão 32

A operacionalização do método de custeio direto possibilita a determinação do cálculo da contribuição que cada um

dos produtos gera para a empresa. Considerando os cálculos inerentes a esse método, assinale a alternativa

INCORRETA:

a) Ele separa os custos incorridos entre fixos e variáveis.

b) Ele aloca os custos variáveis entre os diversos produtos.

c) Ele proporciona o cálculo do custo unitário de cada um dos produtos.

d) Ele calcula o montante total dos custos fixos.

e) Ele não auxilia a estimação do ponto de equilíbrio.

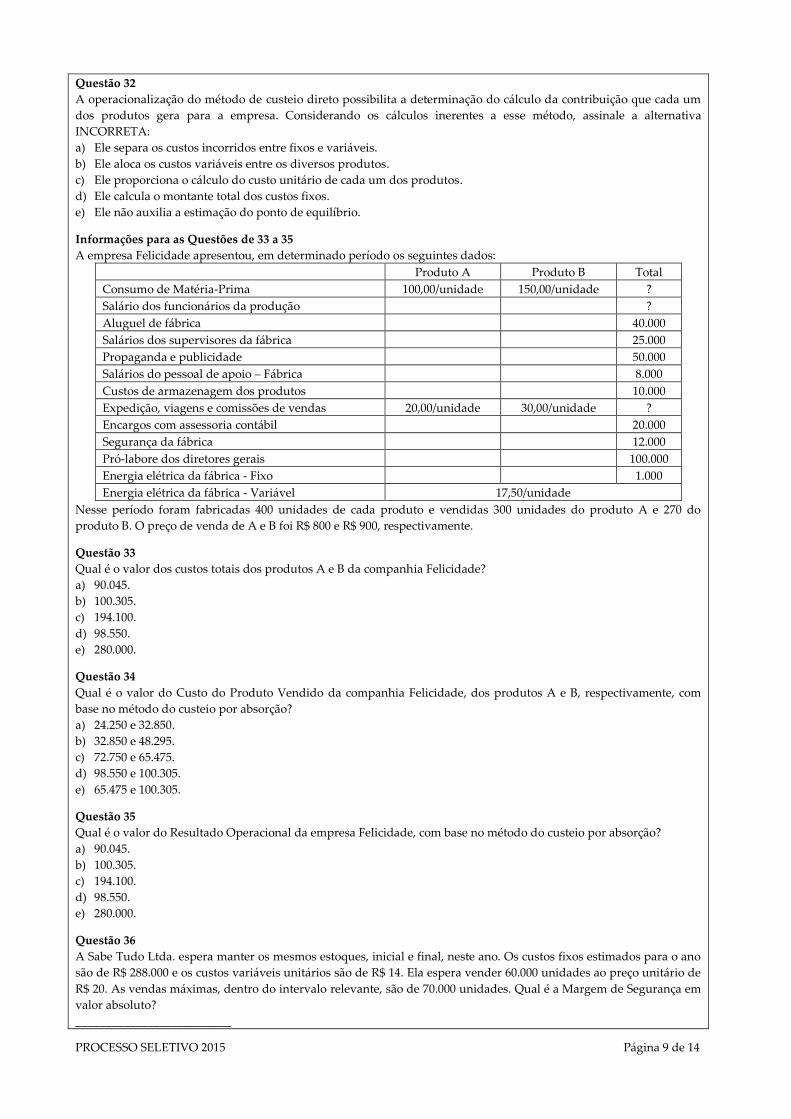

Informações para as Questões de 33 a 35

A empresa Felicidade apresentou, em determinado período os seguintes dados:

Produto A Produto B Total

Consumo de Matéria-Prima 100,00/unidade 150,00/unidade ?

Salário dos funcionários da produção ?

Aluguel de fábrica 40.000

Salários dos supervisores da fábrica 25.000

Propaganda e publicidade 50.000

Salários do pessoal de apoio – Fábrica 8.000

Custos de armazenagem dos produtos 10.000

Expedição, viagens e comissões de vendas 20,00/unidade 30,00/unidade ?

Encargos com assessoria contábil 20.000

Segurança da fábrica 12.000

Pró-labore dos diretores gerais 100.000

Energia elétrica da fábrica - Fixo 1.000

Energia elétrica da fábrica - Variável 17,50/unidade

Nesse período foram fabricadas 400 unidades de cada produto e vendidas 300 unidades do produto A e 270 do

produto B. O preço de venda de A e B foi R$ 800 e R$ 900, respectivamente.

Questão 33

Qual é o valor dos custos totais dos produtos A e B da companhia Felicidade?

a) 90.045.

b) 100.305.

c) 194.100.

d) 98.550.

e) 280.000.

Questão 34

Qual é o valor do Custo do Produto Vendido da companhia Felicidade, dos produtos A e B, respectivamente, com

base no método do custeio por absorção?

a) 24.250 e 32.850.

b) 32.850 e 48.295.

c) 72.750 e 65.475.

d) 98.550 e 100.305.

e) 65.475 e 100.305.

Questão 35

Qual é o valor do Resultado Operacional da empresa Felicidade, com base no método do custeio por absorção?

a) 90.045.

b) 100.305.

c) 194.100.

d) 98.550.

e) 280.000.

Questão 36

A Sabe Tudo Ltda. espera manter os mesmos estoques, inicial e final, neste ano. Os custos fixos estimados para o ano

são de R$ 288.000 e os custos variáveis unitários são de R$ 14. Ela espera vender 60.000 unidades ao preço unitário de

R$ 20. As vendas máximas, dentro do intervalo relevante, são de 70.000 unidades. Qual é a Margem de Segurança em

valor absoluto?

__________________________

PROCESSO SELETIVO 2015 Página 10 de 14

Questão 37

A empresa Gula produz um tipo de torta que tem preço de venda unitário de R$ 200, custos variáveis unitários de R$

50, custos fixos de produção anuais de R$ 4.000.000 e custos de vendas administrativos anuais de R$ 1.000.000.

Durante o ano de 20X4, a empresa produziu 40.000 unidades e vendeu 30.000. Qual é o valor do lucro da empresa de

acordo com método de custeio por absorção?

__________________________

Questão 38

A cidade de Campina Grande tem uma dotação orçamentária total de R$ 100.000 para conduzir um programa de

aconselhamento para viciados em drogas. Os custos variáveis para prescrição da medicação são de R$ 400 por cliente,

ao ano. Os custos fixos são de R$ 60.000 na faixa relevante entre 50 e 150 clientes. Se toda a dotação orçamentária for

gasta, quantos clientes poderão ser atendidos em um ano?

__________________________

Informações para as Questões 39 e 40

A indústria DUBEM apresentou os seguintes dados referentes às suas receitas e custos no exercício de 20X4:

Receita com Vendas: R$ 2.000.000

Custo Variável de Fabricação: R$ 900.000

Custo Fixo de Fabricação: R$ 300.000

Despesa Variável de Vendas: R$ 600.000

Questão 39

Com base nos dados da DUBEM, qual é o Resultado Bruto pelo custeio por absorção?

__________________________

Questão 40

Com base nos dados da DUBEM, qual é a Margem de Contribuição pelo custeio variável?

__________________________

MÉTODOS QUANTITATIVOS

Questão 41

Um pesquisador analisou a distribuição de dividendos no ano antes da eleição do Conselho de Administração de uma

empresa, encontrando que no ano antes da eleição houve uma distribuição de R$ 90 milhões, sendo que normalmente

são distribuídos anualmente R$ 60 milhões, em média, com desvio padrão de R$ 10 milhões. Considerando que a

distribuição dos dados é em forma de sino, assinale a alternativa INCORRETA, com base no z-escore:

a) z = 3.

b) Pela análise do z-escore, a distribuição de dividendos foi muito incomum.

c) Pela análise do z-escore, a distribuição de dividendos não foi muito incomum.

d) Pela análise do z-escore, a distribuição de dividendos não foi comum.

e) O valor absoluto do z-escore é 3.

Questão 42

Assuma que X é uma variável aleatória normalmente distribuída com média 6 e desvio-padrão 0,5. Sabe-se, por meio

da transformação padronizada Z = [(X - µ)/σ] , que P(X = X0) = P(Z = 1,4). Qual é o valor de X0?

a) 6,70.

b) 4,48.

c) 2,00.

d) 4,30.

e) Nenhuma das Alternativas Anteriores.

Questão 43

Seja X ~ N(52; 32). Qual das sentenças abaixo é uma variável normal padronizada da variável aleatória X?

a) Z = [(X – 15)/9]

b) Z = [(X – 25)/3]

c) Z = [(X – 5)/9]

d) Z = [(X – 5)/3]

e) Nenhuma das Alternativas Anteriores.

PROCESSO SELETIVO 2015 Página 11 de 14

Questão 44

Analise a matriz de correlação abaixo e assinale a alternativa CORRETA:

Figura 1 - Retirado de GIRÃO, L.F.A.P.; MARTINS, O.S.; PAULO, E. Avaliação de empresas e probabilidade de negociação com

informação privilegiada no mercado de capitais. Revista de Administração (FEA-USP), v. 49, p. 462-475, 2014.

a) Todos os coeficientes de correlação são estatisticamente diferentes de zero.

b) Por ser muito pequeno, pode-se dizer que o coeficiente de correlação entre VM e PL é estatisticamente igual a zero.

c) Não há nenhuma correlação entre PL e α.

d) Ao inserir as variáveis PL e LR em um mesmo modelo de análise de regressão é preciso ter cuidado com possíveis

problemas de multicolinearidade, uma vez que a correlação entre eles é alta.

e) Há um erro na matriz de correlação, uma vez que há números iguais na diagonal principal

Questão 45

Observa-se que o demonstrativo de faturamento mensal de uma empresa têxtil do Estado da Paraíba dos 5 primeiros

meses de 20X4 tem o seguinte formato, depois de ser ordenado de modo crescente e suas frequências representadas

por quadrados. (Ma – Media Aritmética; Md – Mediana; Mo – Moda).

■ ■ ■ ■ ■ ■ ■ ■ ■ ■ ■ ■ ■ ■ ■ ■

______________________________________________________________ ⌂ ⌂ ⌂ ⌂ ⌂

49.956,35 121.061,49 152.828,14 327.254,70 347.447,11

Pode-se afirmar que:

a) Mo > Md > Ma

b) Ma = Mo

c) Ma = Mo = Md

d) Ma = 152.828,14

e) Md = 327.254,70

Questão 46

A média de uma amostra de “n” valores é “x” e o desvio padrão é “s”. Se acrescentarmos a cada uma das observações

um valor constante igual a “c”, de modo que a nova série de dados seja x1 + c, x2 + c, ...., xn + c, assinale a alternativa

verdadeira.

a) A nova média é x + c e o novo desvio padrão é s + c.

b) A nova média é x + c e o novo desvio padrão é s.

c) A nova média é x e o novo desvio padrão é s + c.

d) A nova média é x e o novo desvio padrão é s.

e) Nenhuma das Alternativas Anteriores.

PROCESSO SELETIVO 2015 Página 12 de 14

Questão 47

As medidas de tendência central são utilizadas para caracterizar um conjunto de valores, representando-o

adequadamente. Entretanto, é preciso também conhecer sua dispersão. Quanto às medidas de tendência central e sua

variabilidade, analise as afirmações a seguir:

I. A mediana é afetada por valores externos.

II. A variância é calculada com base no dobro do desvio padrão.

III. O desvio padrão é a raiz quadrada da variância.

IV. A amplitude da soma de uma constante com uma variável estatística é igual à amplitude da variável

estatística.

As afirmativas CORRETAS são:

a) Apenas I e III.

b) Apenas II e IV.

c) Apenas I e II.

d) Apenas I, II e IV.

e) Apenas III e IV.

Questão 48

Para ser considerado adequado, o modelo de Regressão múltipla clássico tem que atender a certos pressupostos ou

determinadas propriedades de seus componentes. Assim, não é pressuposto da regressão linear:

a) O erro populacional (u) é independente das variáveis explicativas e é normalmente distribuído com média zero e

variância σ2:: u ~ Normal (0, σ2).

b) Linearidade dos parâmetros.

c) Colinearidade não perfeita.

d) Homocedasticidade.

e) As variáveis independentes devem ser correlacionadas com o termo de erro.

Questão 49

São causas para a falta de normalização dos resíduos em uma regressão linear clássica, EXCETO:

a) Omissão de variáveis explicativas importantes.

b) A presença de outliers.

c) Formulação matemática incorreta.

d) Número pequeno de variáveis.

e) A hipótese nula é de que os dados são normais e deverá ser rejeitada se o p-valor é pequeno.

Questão 50

Sobre o escore padrão (ou z-escore), assinale a alternativa INCORRETA:

a) 𝑧 =𝜇−𝑋

𝜎

b) O z-escore representa o número de desvios padrão que o valor de um dado está em relação à média

c) O z-escore pode ser positivo, negativo ou zero

d) Se o z for positivo, o valor de X estará acima da média

e) O z-escore pode ser usado para identificar valores incomuns do conjunto de dados que seja aproximadamente em

forma de sino

Questão 51

Lotes de ações de duas empresas apresentam o seguinte resultado:

Empresas Média do Retorno Mensal Desvio padrão

Alfa 50 10

Beta 12 4

Marque a assertiva CORRETA:

a) As ações da empresa Alfa tem a menor dispersão absoluta;

b) A dispersão absoluta de cada empresa é igual à dispersão relativa ou coeficiente de variação.

c) Dispersão relativa da empresa Alfa é maior do que a dispersão relativa da empresa Beta.

d) O coeficiente de variação das empresas Alfa e Beta é medido pelo quociente do desvio padrão pela média.

e) Para calcular o coeficiente de variação é necessário saber o tamanho da população ou, em caso de amostra, se o

número de observações for menor do que 30, deve-se diminuir o resultado em 1 (um).

PROCESSO SELETIVO 2015 Página 13 de 14

Questão 52

Um auditor vai realizar um teste para verificar o consumo de combustível do município de Sal e Terra. Ele não

conhece o consumo médio de combustível da frota, que é composta por veículos de um mesmo modelo. Sabe-se, no

entanto, que o desvio-padrão do consumo de combustível de automóveis desse modelo é 10 km/l. Na análise de 100

automóveis do modelo investigado, obteve-se consumo médio de combustível de 8 km/l. Adotando um nível de

significância de 5% (Z=1,96; t= 2,064), marque a alternativa CORRETA:

a) A hipótese nula e a hipótese alternativa para esse caso, respectivamente, é Ho: =10 e Ha: 8.

b) Um veículo que apresentou um consumo médio de 12km/l está dentro do intervalo de confiança.

c) Não se pode calcular o intervalo de confiança, pois não se tem a média da população;

d) O intervalo de confiança está entre [6,04; 9,96].

e) Teste de Qui-quadrado seria o mais adequado para auxiliar o auditor, nesse caso.

Questão 53

Os testes de normalidade visam verificar se um modelo de regressão linear é adequado. Nesse sentido, existem

algumas premissas que devem ser atendidas. Julgue as assertivas:

I. Se a distribuição dos dados originais não for normal, ou seja, não está vindo de uma distribuição gaussiana,

então é provável que os resíduos também não sejam normais.

II. A interdependência entre as variáveis dependente e independente não pode vir de uma distribuição normal, o

que explica a não normalidade dos resíduos, exceto no caso de relação de variáveis espúrias.

III. Se a distribuição dos resíduos não for normal, os estimadores da regressão serão eficientes.

IV. Para testar a hipótese de normalidade dos resíduos, a hipótese nula é de que distribuição não é normal, já a

hipótese alternativa é de que a distribuição é normal.

É correto afirmar:

a) Apenas I e III.

b) Apenas II e IV.

c) Apenas I e II.

d) Apenas I, II e IV.

e) Apenas III e IV.

Questão 54

A qualidade de uma regressão linear pode ser verificada por meio de qual das alternativas abaixo?

a) Análise do beta padronizado da constante.

b) Teste F-Snedecor.

c) Coeficiente de determinação.

d) Valor do desvio-padrão do coeficiente angular.

e) Kolmogorov-Smirnov.

Questão 55

Sobre o coeficiente de determinação da regressão, assinale a alternativa INCORRETA:

a) Se o coeficiente de correlação entre Y e X é 0,90, o coeficiente de determinação de uma regressão entre essas duas

variáveis é 0,81.

b) O coeficiente de determinação é a relação entre a variação explicada e a variação total.

c) Um coeficiente de determinação 0,81 quer dizer que 81% das variações de Y são explicadas pelas variações de X.

d) Se o coeficiente de determinação é de 81%, então 19% das variações de Y são devidas ao acaso.

e) Além do coeficiente de determinação, conhecido como R², existe uma versão ajustada à quantidade de variáveis

(R2 ajustado), que pode inclusive, ser negativa.

Informações para as Questões 56 a 60

Os dados abaixo representam uma amostra das notas de uma turma de alunos em um módulo de estatística básica.

Ao término do curso, os alunos que tiveram notas maiores ou iguais a 7 estariam aptos a cursar o segundo módulo do

curso, de imediato. Os alunos com nota inferior a 7 e maior ou igual a 5 deveriam fazer uma prova final, e os alunos

com nota inferior a 5 deveriam cursar o módulo básico novamente.

3 8 8 7 7

7 8 10 9 10

9 9 8 8 7

8 9 8 6 8

8 6 6 8 7

7 8 7 7 7

7 7 7 8 7

7 6 6 5 7

PROCESSO SELETIVO 2015 Página 14 de 14

Questão 56

Qual é o valor da média das notas divulgadas?

__________________________

Questão 57

Qual é o valor da moda das notas divulgadas?

__________________________

Questão 58

Qual é o valor da mediana das notas divulgadas?

__________________________

Questão 59

Quantos alunos não foram aprovados de imediato para a participação no segundo módulo do curso?

__________________________

Questão 60

Quantos alunos deverão fazer a prova final?

__________________________

PROVA DE LÍNGUA ESTRANGEIRA (INGLÊS)

FASB CONSIDERS DELAY TO REVENUE RECOGNITION RULES

US STANDARD SETTERS are considering whether to delay the date by which companies must shift to new rules

around revenue recognition, one of the biggest changes to accounting standards in more than a decade.

Last year, the global accounting standard setter the IASB and US counterpart FASB agreed a converged accounting

standard that will overhaul the way businesses record revenue on their books, allowing investors to better compare

how much companies from countries around the world earn.

Companies using IFRS will need to apply the new standard for reporting periods beginning on or after 1 January

2017, while for US public companies the standard is scheduled to take effect for reporting periods beginning after 15

December 2016.

FASB plans to decide early in the second quarter whether to propose a delay to give companies more time to prepare

before the new rules come into effect, Bloomberg reported.

A number of US companies, particularly telecom and technology companies, want the rule deferred because applying

the standard will require lengthy changes to their systems.

ACCOUNTANCYAGE. FASB considers delay to revenue recognition rules.

Disponível em: http://www.accountancyage.com/aa/news/2392385/fasb-considers-delay-to-revenue-recognition-rules.

Acesso em: 04 mar. 2015.