Embed Size (px)

Citation preview

1

26/03/2013 1

Universidade Federal de Itajubá

Matemática Financeira

Engenharia Econômica

Matemática Financeira(Princípio básico)

“Não se soma ou subtrai quantias em dinheiro que não

estejam nas mesmas datas!”

26/03/2013 2

2

Matemática Financeira

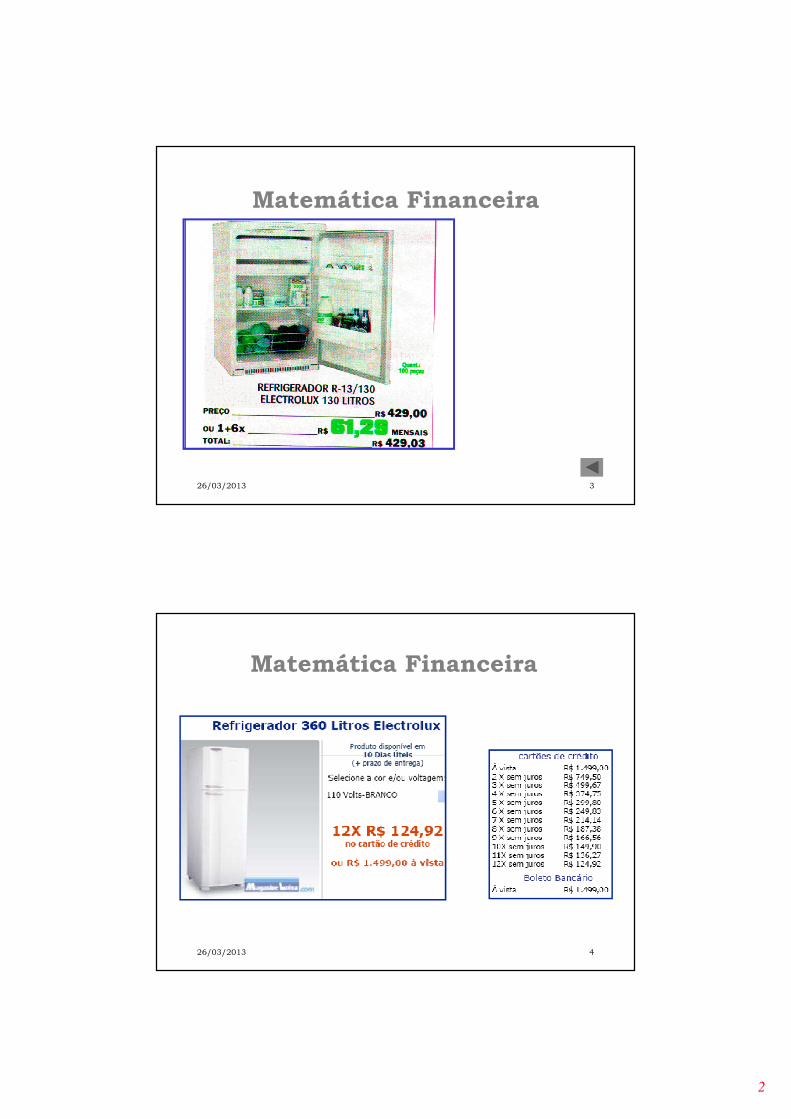

26/03/2013 3

Matemática Financeira

26/03/2013 4

3

Matemática Financeira

26/03/2013 5

A pergunta é: vocês acreditam nisto?

26/03/2013 6

4

Significado dos juros

Trabalho Terra

Fatores de Produçãoconsiderados em economiaSalário Aluguel

Royalty Lucros

Juros

Administração

26/03/2013 7

Técnica

Capital

JUROS: presença no dia a dia

� compras à crédito;

� cheques especiais;

�prestação da casa própria;

�desconto de duplicata;

�vendas à prazo;

� empréstimos.

26/03/2013 8

5

Juros Simples:

• J: Juros

• i: Taxa de juros

• n: Número de Períodos

• P: Principal

• F: Valor Futuro

Matemática financeira

J = P * i * nF = P + J

F = P + P * i * n

F = P (1 + i * n)

P F F F

26/03/2013 9

Matemática financeira

Juros Compostos: • J: Juros

• i: Taxa de juros

• n: Número de Períodos

• P: Principal

• F: Valor FuturoF1 = P (1 + i)

F2 = F1 (1+ i) = P (1 + i)2

F3 = P (1 + i)3

P F1

F2

F3

F = P (1 + i)n

26/03/2013 10

6

Matemática financeira

Exemplo II.1

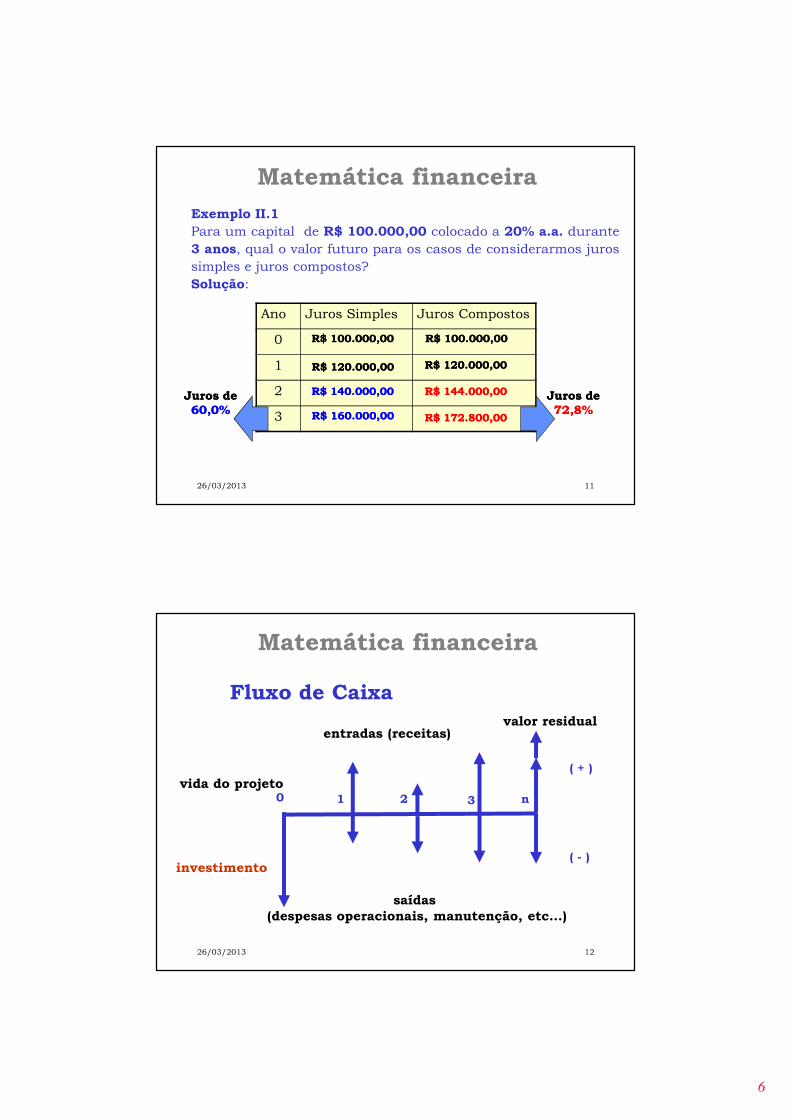

Para um capital de R$ 100.000,00 colocado a 20% a.a. durante3 anos, qual o valor futuro para os casos de considerarmos jurossimples e juros compostos?Solução:

Ano Juros Simples Juros Compostos

0

1

2

3

R$ 100.000,00R$ 100.000,00 R$ 100.000,00R$ 100.000,00

R$ 120.000,00R$ 120.000,00 R$ 120.000,00R$ 120.000,00

R$ 140.000,00R$ 140.000,00 R$ 144.000,00R$ 144.000,00

R$ 160.000,00R$ 160.000,00 R$ 172.800,00R$ 172.800,00

Juros de Juros de 60,0%60,0%

Juros de Juros de 72,8%72,8%

26/03/2013 11

Matemática financeira

Fluxo de Caixa

0 1 2 3 n

( + )

( - )

entradas (receitas)

saídas (despesas operacionais, manutenção, etc...)

investimento

valor residual

vida do projeto

26/03/2013 12

7

Matemática financeira

Terminologia:

26/03/2013 13

Excel i: Taxa de juros Taxa

n: Número de Períodos Nper

P: Principal VP

F: Valor Futuro VF

Matemática financeira

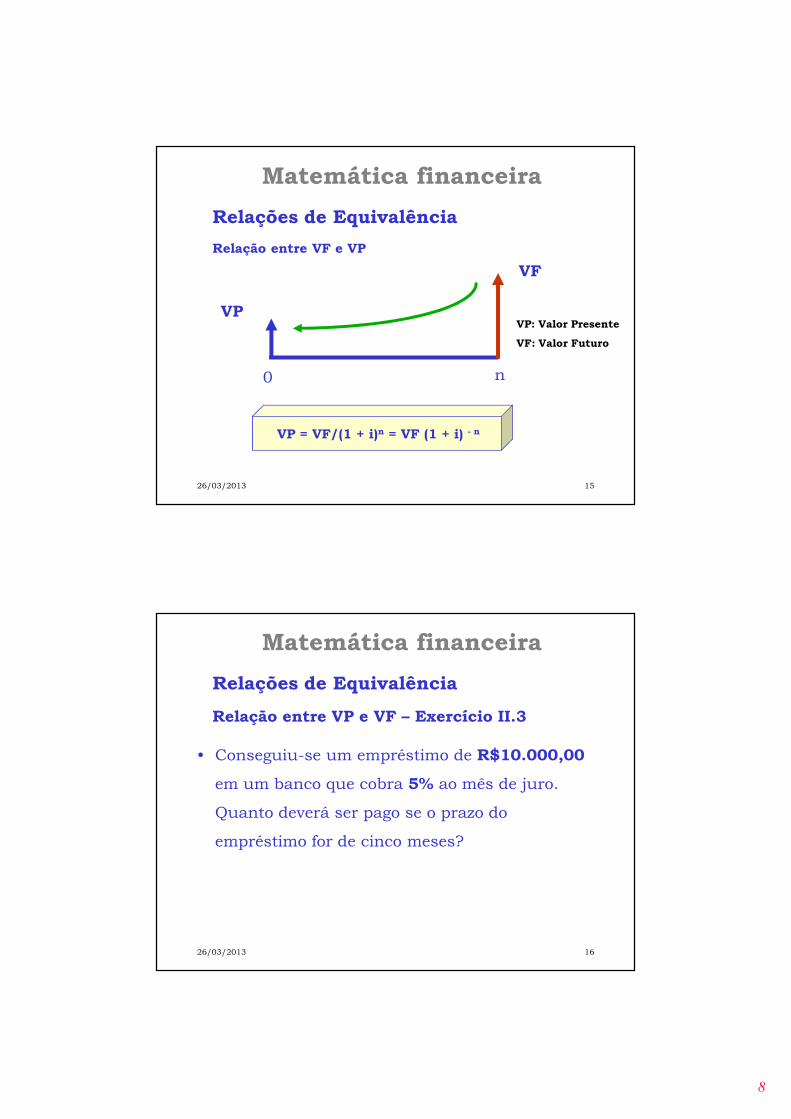

Relações de Equivalência

VP

VF

0 n

Relação entre VP e VF

VF = VP(1 + i)n

26/03/2013 14

VP: Valor Presente

VF: Valor Futuro

8

Matemática financeira

VF

VP

0 n

Relação entre VF e VP

Relações de Equivalência

26/03/2013 15

VP: Valor Presente

VF: Valor Futuro

VP = VF/(1 + i)n = VF (1 + i) - n

Matemática financeira

Relação entre VP e VF – Exercício II.3

• Conseguiu-se um empréstimo de R$10.000,00

em um banco que cobra 5% ao mês de juro.

Quanto deverá ser pago se o prazo do

empréstimo for de cinco meses?

Relações de Equivalência

26/03/2013 16

9

Matemática financeira

Relação entre VP e VF – Uso do Excel

VF = ?

10000

0

5

i = 5%

Relações de Equivalência

26/03/2013 17

Matemática financeira

Relação entre VP e VF – Uso do Excel

VF = ?

10000

0

5

i = 5%

Planilha

Relações de Equivalência

26/03/2013 18

10

Exemplo II.2

Qual o valor de uma aplicação em Fundo de renda fixa

de R$ 30.000 a uma taxa de 1,4 % ao mês para um

período de 1 ano?

• Qual o valor dos juros?

• Quais os juros líquidos, se o IR é de 20%?

• Qual o valor da rentabilidade líquida mensal?

• Em relação à poupança esta aplicação é

interessante?

Matemática financeira

26/03/2013 19

Uso do Excel – Função VF

2. Função

3. Função Financeira

4. Função Financeira VF

1. Dados eresultado

26/03/2013 20

11

Resultado

Uso do Excel – Função VF

26/03/2013 21

Função Taxa2. Função

3. Função Financeira

4. Função Financeira TAXA

1. Dados eresultado

26/03/2013 22

12

Resultado

26/03/2013 23

Função Taxa

VF = VP (1 + i) n = 30.000 (1+ 0,014) 12 = 35.446

Juros = 5.446

Juros líquidos = 5.446 – 20% x 5.446 = 4.357

VF (líquido) = 34.357

34.357 = 30.000 (1 + i) 12 i = 1,14% ao mês

Solução pelas fórmulas

26/03/2013 24

13

Lei nº. 11.033, de 21 de dezembro de 2004

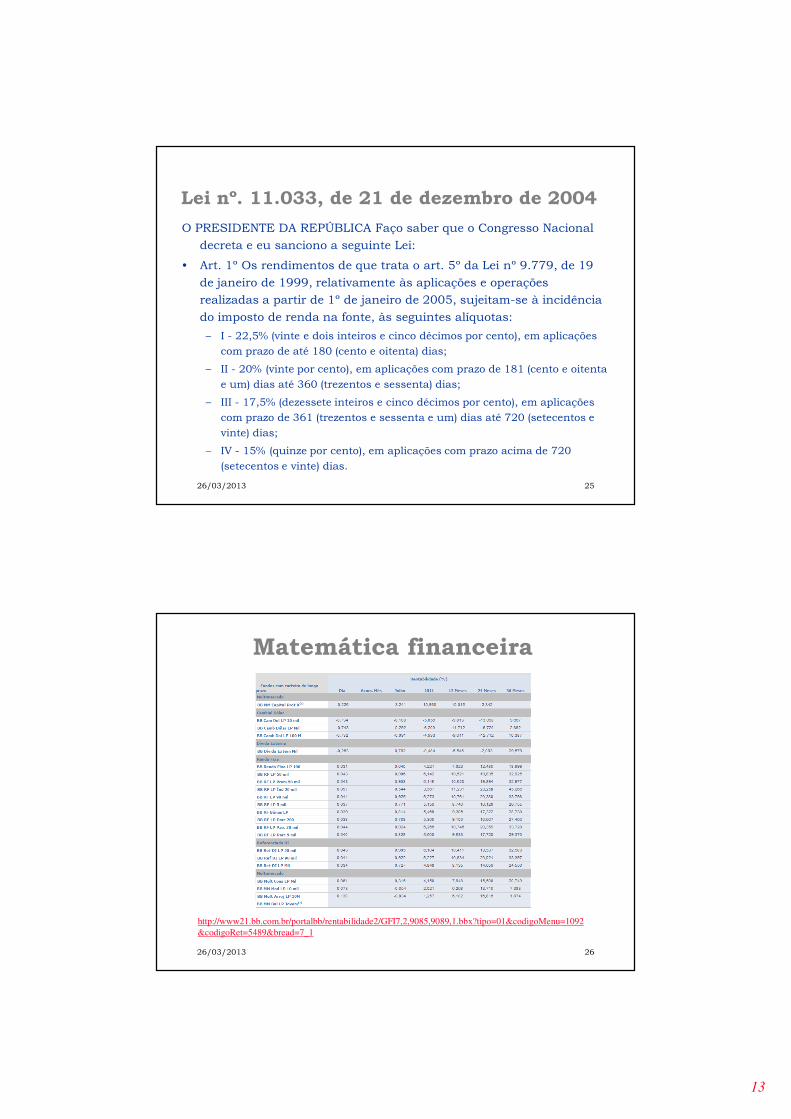

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional

decreta e eu sanciono a seguinte Lei:

• Art. 1º Os rendimentos de que trata o art. 5º da Lei nº 9.779, de 19

de janeiro de 1999, relativamente às aplicações e operações

realizadas a partir de 1º de janeiro de 2005, sujeitam-se à incidência

do imposto de renda na fonte, às seguintes alíquotas:

– I - 22,5% (vinte e dois inteiros e cinco décimos por cento), em aplicações

com prazo de até 180 (cento e oitenta) dias;

– II - 20% (vinte por cento), em aplicações com prazo de 181 (cento e oitenta

e um) dias até 360 (trezentos e sessenta) dias;

– III - 17,5% (dezessete inteiros e cinco décimos por cento), em aplicações

com prazo de 361 (trezentos e sessenta e um) dias até 720 (setecentos e

vinte) dias;

– IV - 15% (quinze por cento), em aplicações com prazo acima de 720

(setecentos e vinte) dias.

26/03/2013 25

Matemática financeira

26/03/2013 26

http://www21.bb.com.br/portalbb/rentabilidade2/GFI7,2,9085,9089,1.bbx?tipo=01&codigoMenu=1092

&codigoRet=5489&bread=7_1

14

26/03/2013 27

Matemática financeira

http://www21.bb.com.br/portalbb/rentabilidade2/GFI7,2,9085,9089,1.bbx?tipo=01&codigoMenu=1092

&codigoRet=5489&bread=7_1

26/03/2013 28

Matemática financeira

http://www.tesouro.fazenda.gov.br/tesouro_direto/rentabilidade.asp

15

26/03/2013 29

Matemática financeira

http://www.tesouro.fazenda.gov.br/tesouro_direto/rentabilidade.asp

Matemática financeira

Relação entre VP e PGTO

PGTOVP

VP = PGTO (1 + i) - 1 + PGTO (1 + i) - 2 + . . . + PGTO (1 + i) - n

0 n

VP = PGTO [ (1 + i) - 1 + (1 + i) - 2 + . . . + (1 + i) - n ]

Relações de Equivalência

26/03/2013 30

VP: Valor Presente

PGTO = Pagamento uniforme

16

Matemática financeira

Relação entre VP e PGTO

PGTOVP

0 n

VP = PGTO [ (1 + i) - 1 + (1 + i) - 2 + . . . + (1 + i ) - n ]

r - 1

.rna - 1a = Sn

−

i ) i + 1 (

1 ) i + 1 ( PGTO =VP

n

n

Relações de Equivalência

26/03/2013 31

Matemática financeira

−

i ) i + 1 (

1 ) i + 1 ( PGTO =VP

n

n

1 - ) i + 1 (

i ) i + 1 (VP = PGTO

n

n

Relação entre VP e PGTO

Relações de Equivalência

26/03/2013 32

17

Matemática financeira

Relação entre VP e PGTO – Exercício II.6

• Um empresário pretende fazer um investimento

no exterior que lhe renderá US$ 100.000 por

ano, nos próximos 10 anos. Qual o valor do

investimento, sabendo-se que o empresário

trabalha com taxa de 6% ao ano?

Relações de Equivalência

26/03/2013 33

Matemática financeira

Relação entre VP e PGTO – Excel

VP = ?

0

i = 6% ao ano

110

100000

Relações de Equivalência

26/03/2013 34

18

Matemática financeira

Relação entre VP e PGTO – Excel

VP = ?

0

i = 6% ao ano

110

100000

Planilha

Relações de Equivalência

26/03/2013 35

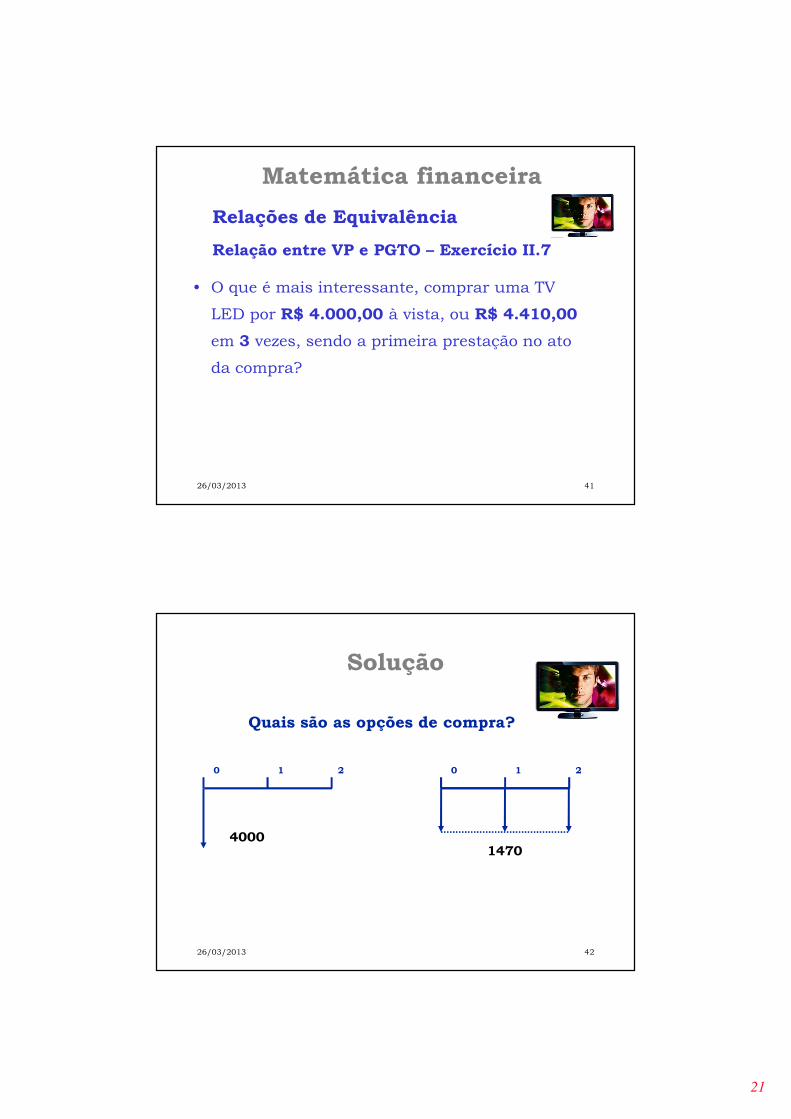

Matemática financeira

Relação entre VP e PGTO – Exercício II.7

• O que é mais interessante, comprar uma TV

LED por R$ 4.000,00 à vista, ou R$ 4.410,00

em 3 vezes, sendo a primeira prestação no ato

da compra?

Antes de resolver este problema,vejamos alguns exemplos como as lojas divulgam

suas ofertas!

Relações de Equivalência

26/03/2013 36

19

O que tem de errado?

26/03/2013 37

O que tem de errado?

26/03/2013 38

20

Código do consumidor

DA OFERTA DE PRODUTOS E SERVIÇOS

� Art. 31 - A oferta e apresentação de produtos ou serviços devem assegurar informações corretas, claras, precisas, ostensivas e em língua portuguesa sobre suas características, qualidade, quantidade, composição, preço, garantia, prazos de validade e origem, entre outros dados, bem como sobre os riscos que apresentam à saúde e segurança dos consumidores.

26/03/2013 39

Código do consumidor

DA PUBLICIDADE

� Art. 37 - É proibida toda publicidade enganosa ou abusiva.

§ 1º - É enganosa qualquer modalidade de informação ou comunicação de caráter publicitário, inteira ou parcialmente falsa, ou, por qualquer outro modo, mesmo por omissão, capaz de induzir em erro o consumidor a respeito danatureza, características, qualidade, quantidade, propriedades, origem, preço e quaisquer outros dados sobre produtos e serviços.

26/03/2013 40

21

Matemática financeira

Relação entre VP e PGTO – Exercício II.7

• O que é mais interessante, comprar uma TV

LED por R$ 4.000,00 à vista, ou R$ 4.410,00

em 3 vezes, sendo a primeira prestação no ato

da compra?

Relações de Equivalência

26/03/2013 41

26/03/2013 42

Solução

4000

0 1 2

1470

0 1 2

Quais são as opções de compra?

22

26/03/2013 43

Solução

4000

1470

2530

1470

26/03/2013 44

Solução

2530

1470

VP

PGTO

N = 2

O que esta faltando?

23

Matemática financeira

Relação entre VP e PGTO – Excel

2530

1470

Planilha

Relações de Equivalência

26/03/2013 45

26/03/2013 46

Solução

2530

1470

A vista ou a prazo?

O que significa a taxa?

a.m. 10,63%i% =

24

Matemática financeira

Relação entre VP e PGTO – Exercício II.8

• Vale a pena pagar à vista com 20% de desconto

ou a prazo em 3 pagamentos iguais, sendo o

primeiro hoje?

Relações de Equivalência

26/03/2013 47

26/03/2013 48

Solução

0,8X

0 1 2

X/3

0 1 2

Quais são as opções de compra?

X = preço de etiqueta

25

26/03/2013 49

Solução

0,8X

X/3

0,8X-X/3

X/3

26/03/2013 50

Solução

0,8X-X/3

X/3

VP

PGTO

N = 2

O que esta faltando?

26

26/03/2013 51

Solução

0,8X-X/3

X/3

A vista ou a prazo?

O que significa a taxa?

a.m. 27,47%i% =

Matemática financeira

Caso Real

IPVA 99 – Espírito Santo

Veículo: Quantum 1988

• Opção 01 – à vista: R$ 217,37 (14/10/99)

• Opção 02 – 2 vezes:

• Primeira: R$ 163,77 (14/10/99)

• Segunda: R$ 89,31 (12/11/99)

• Qual a taxa de juros para a opção de

parcelar?

26/03/2013 52

27

Matemática financeira

Caso Real

IPVA 99 – Espírito Santo

P = 217,37 – 163,77 = 53,6

F = 89,31

F = P (1 + i) n

89,31 = 53,6 (1 + i) 1

i = 66,62% a.m.

26/03/2013 53

Algumas taxas

26/03/2013 54

http://www.anucc.org.br/servicos/index/25

28

26/03/2013 55

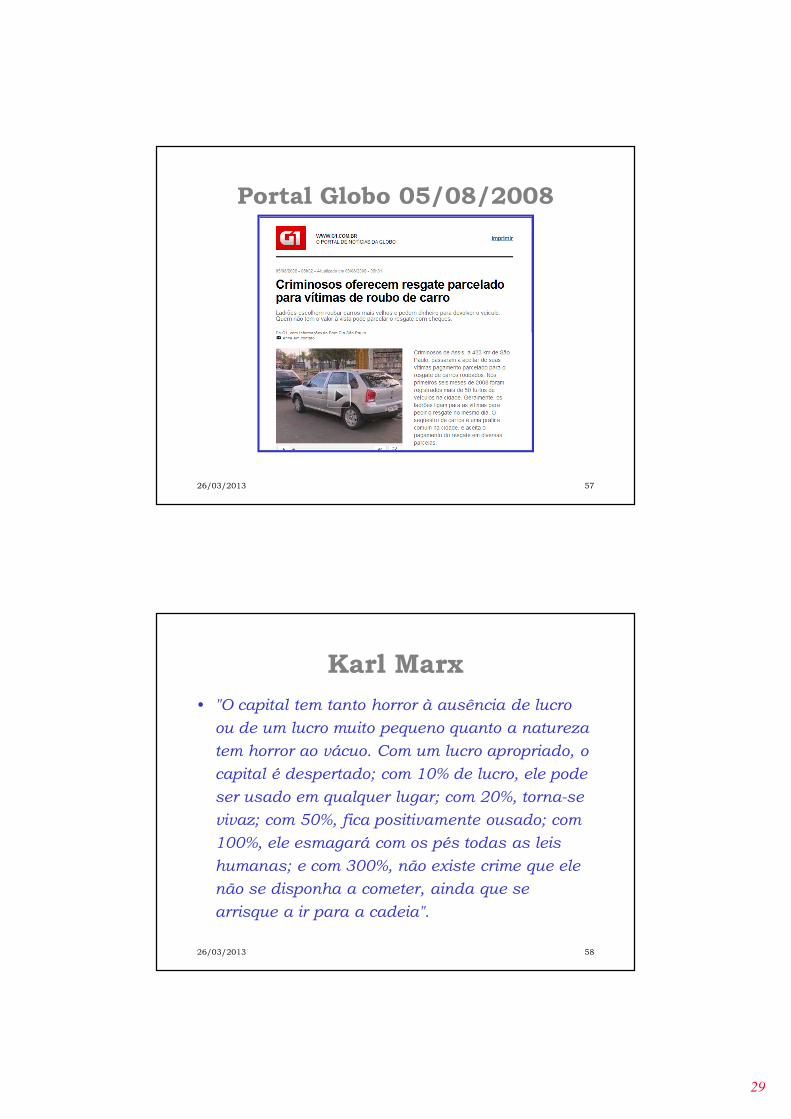

Portal Globo 05/08/2008

Algumas taxas DEMONSTRATIVO DAS TAXAS DE JUROS

PRATICADAS EM 2007

Bancos Empréstimo Pessoal

Cheque Especial

HSBC 4,67% 8,47%

Banespa 5,80% 8,38%

Bradesco 5,57% 8,01%

Banco do Brasil 4,62% 7,68%

Caixa Econômica Federal 4,68% 7,20%

Itaú 5,95% 8,47%

Santander 5,80% 8,38%

Nossa Caixa 4,25% 8,10%

Real 6,50% 8,40%

Unibanco 5,87% 8,39%

26/03/2013 56

29

Portal Globo 05/08/2008

26/03/2013 57

Karl Marx

• "O capital tem tanto horror à ausência de lucro

ou de um lucro muito pequeno quanto a natureza

tem horror ao vácuo. Com um lucro apropriado, o

capital é despertado; com 10% de lucro, ele pode

ser usado em qualquer lugar; com 20%, torna-se

vivaz; com 50%, fica positivamente ousado; com

100%, ele esmagará com os pés todas as leis

humanas; e com 300%, não existe crime que ele

não se disponha a cometer, ainda que se

arrisque a ir para a cadeia".

26/03/2013 58

30

Veja – 19 de junho de 2002

26/03/2013 59

O detalhe da operação...

26/03/2013 60

31

� Outra oferta recente!

� O que vocês acham?

26/03/2013 61

� Outro produto popular!

� O que vocês acham?

26/03/2013 62

32

Coluna do Globo - 13/04/2003

• “Não é nada ilegal. Mas beiram a amoralidade estes comerciais de financeiras que entopem as TVs em horário nobre.Artistas populares como Netinho e Leonardo exaltam a facilidade de pegar um dinheirinho emprestado na hora do sufoco. Mas omitem os juros extorsivos cobrados.Na de Netinho, por exemplo, um empréstimo de mil reais pago em 12 vezes embute juros, acredite, de 14,2% ao mês. Isto com uma inflação de 1,2%. As parcelas são de R$ 178,08, cada. No fim, os R$ 1.000 saem por R$ 2.136. Parece roubo. E é quase.”

26/03/2013 63

O anúncio

26/03/2013 64

33

Uma simulação

15,48% ao mês

26/03/2013 65

Qual é o país que representa o capitalismo “selvagem”

no mundo?

26/03/2013 66

?

34

InstituiçãoRentabilidade média sobre o Patrimônio em 2009

1º Banco do Brasil 34,74%2º Itaú Unibanco 24,19%

3º Bradesco 23,82%4º Goldman Sachs 19,82%

5º American Express 16,23%6º Wells Fargo 11,64%7º PNC Bank 8,84%

8º US Bancorp 8,44%9º JP Morgan Chase 7,06%

10º Fifth Third Bancorp 5,76%

Bancos do país entre os mais rentáveis

26/03/2013 67

Regulamentação sobre taxas

� Portaria n0 14 da Secretaria de Direito

Econômico, de 22 de junho de 1998.

� Lei n0 8.078/90. (Código do consumidor).

� Lei da usura - Decreto Lei n0 22.626 de

7/4/1933.

� Artigo 192 da Constituição da República

Federativa do Brasil.

26/03/2013 68

35

“Todas as vezes que os governos tentam tirar

dos ricos para dar aos

pobres, os ricos ficam

mais ricos e os pobres

mais pobres.”

Abraham Lincoln (1809-1865)

26/03/2013 69

Matemática financeira

Relação entre VF e PGTO

PGTO

VF

VF = PGTO + PGTO (1 + i)1 + PGTO (1 + i)2 + . . . + PGTO (1 + i)n-1

0 n

VF = PGTO [1 + (1 + i)1 + (1 + i)2 + . . . + (1 + i)n-1 ]

Relações de Equivalência

26/03/2013 70

36

Matemática financeira

−

i

1 ) i + 1 ( PGTO =VF

n

1 - ) i + 1 (

iVF = PGTO

n

Relação entre VF e PGTO

Relações de Equivalência

26/03/2013 71

Matemática financeira

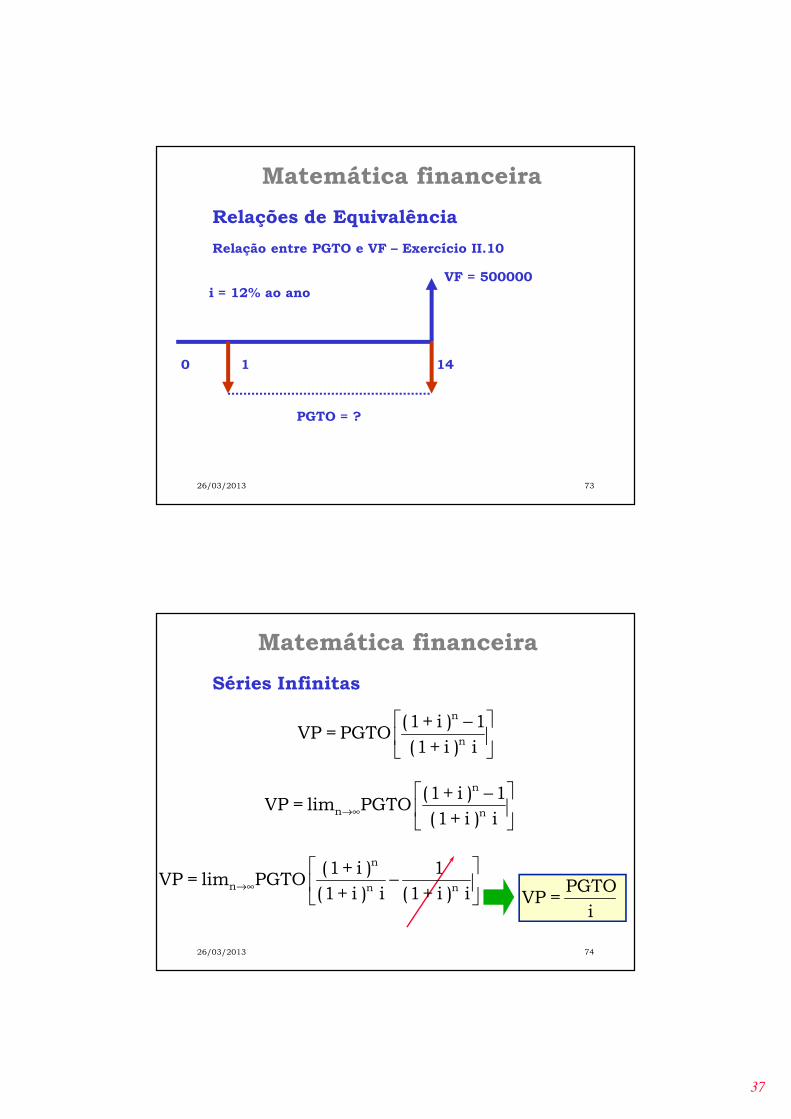

Relação entre PGTO e VF

• EXEMPLO II.10 - Quanto deve-se

depositar anualmente numa conta a

prazo fixo que paga juros de 12% ao

ano, para se ter R$ 500.000,00 daqui

a 14 anos?

Relações de Equivalência

26/03/2013 72

37

Matemática financeira

Relação entre PGTO e VF – Exercício II.10

PGTO = ?

0

i = 12% ao ano

1 14

VF = 500000

Relações de Equivalência

26/03/2013 73

Matemática financeira

Séries Infinitas

−

i ) i + 1 (

1 ) i + 1 ( PGTO =VP

n

n

−

∞→ i ) i + 1 (

1 ) i + 1 ( PGTOlim =VP

n

n

n

−

∞→ i ) i + 1 (

1

i ) i + 1 (

) i + 1 ( PGTOlim =VP

nn

n

n

i

PGTO =VP

26/03/2013 74

38

Matemática financeira

• EXEMPLO II.11 - Quanto deverei

depositar em um fundo com a finalidade

de receber para sempre a importância

anual de R$ 12.000,00 considerando

ser a taxa anual de juros igual a 10%?

Relações de Equivalência

26/03/2013 75

Matemática financeira

Séries Perpetuas – Exercício II.11

VP = ?

0

i = 10% ao ano

1 ∞∞∞∞

12000

VP = PGTO / i

VP = 12000 / 0,1

VP = 120000

Relações de Equivalência

26/03/2013 76

39

Matemática financeira

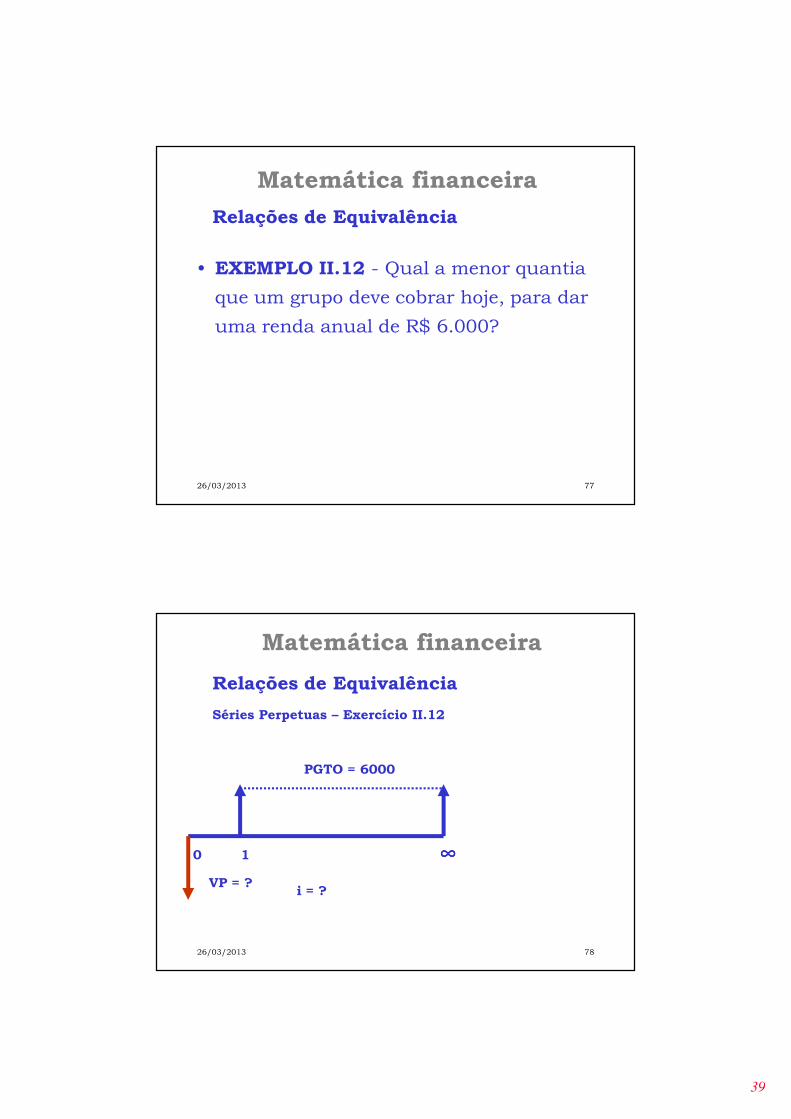

• EXEMPLO II.12 - Qual a menor quantia

que um grupo deve cobrar hoje, para dar

uma renda anual de R$ 6.000?

Relações de Equivalência

26/03/2013 77

Matemática financeira

Séries Perpetuas – Exercício II.12

VP = ?

0

i = ?

1 ∞∞∞∞

PGTO = 6000

Relações de Equivalência

26/03/2013 78

40

Matemática financeira

Exemplo extra

26/03/2013 79

Matemática financeira

500

0 1 36

21,84

0 1 36

Quais são as opções do financiamento?

26/03/2013 80

41

Matemática financeira

21,84

0 1 36

500

26/03/2013 81

Matemática financeira

VP

PGTO

N = 36

O que esta

faltando?

21,84

0 1 36

500

26/03/2013 82

42

Matemática financeira

21,84

0 1 36

500

• i = 2,69% a.m.

26/03/2013 83

Exemplo extra

• Qual o valor de uma prestação relativa a um

financiamento de R$ 1.200,00 para pagamento em

12 parcelas a uma taxa de juros de 3% ao mês?

• Qual a prestação se a taxa for de 5% ao mês?

• Qual a prestação se der uma entrada de 400,00?

Matemática financeira

26/03/2013 84

43

Matemática financeiraTaxas Efetiva, Nominal e Equivalente

Equivalência entre Taxas Efetivas

VF = VP*(1 + i a) 1

VF = VP*(1 + i m) 12

(1 + i a) 1 = (1 + i m)

12

(1 + ia) = (1 + i sem)2 = (1 + im)

12 = (1 + i d)360

VP

VF

1 ano ou12 meses

26/03/2013 85

Matemática financeira

Taxas Efetiva, Nominal e Equivalente

Taxa Nominal

O período de capitalização é diferente do expresso na taxa

Exemplos:• Poupança - 6 % aa com capitalização mensal = 0,5 % am• SFH - 12 % aa com capitalização mensal = 1 % am

12 % a.a.c.m. = 12 / 12 meses = 1 % a.m.c.m. = 12,68 % a.a.c.a.

Nominal Efetiva Efetiva

26/03/2013 86

44

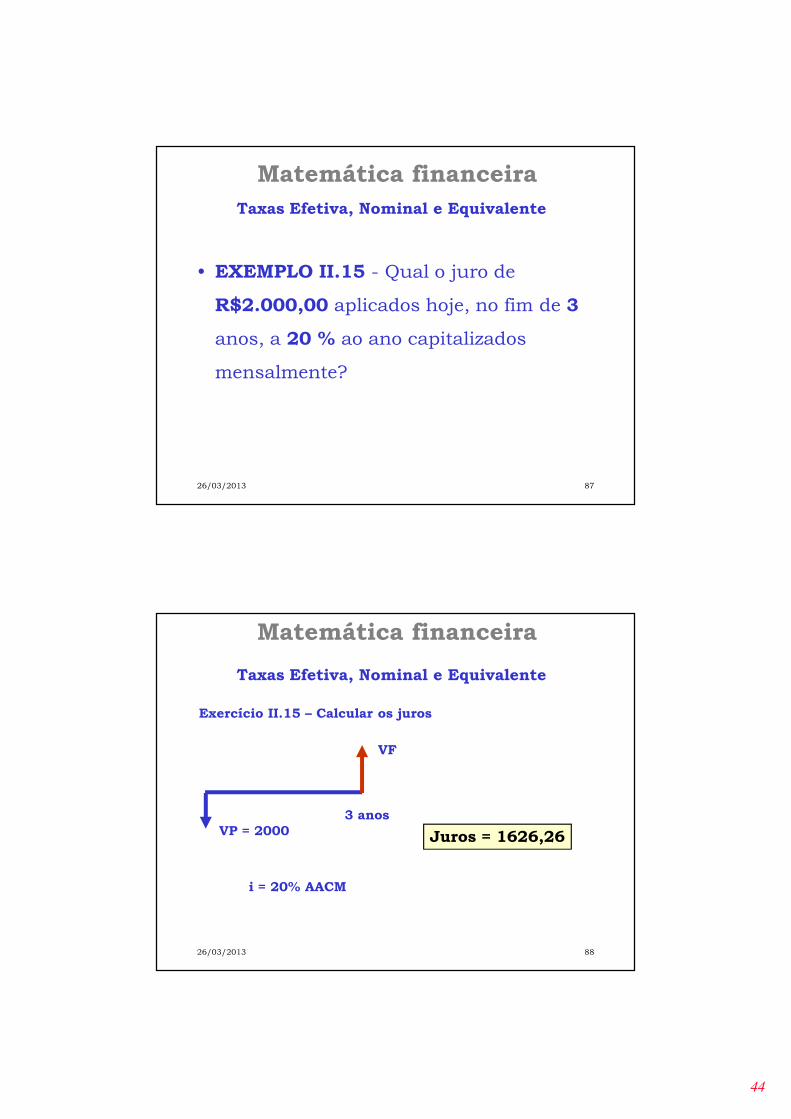

Matemática financeira

Taxas Efetiva, Nominal e Equivalente

• EXEMPLO II.15 - Qual o juro de

R$2.000,00 aplicados hoje, no fim de 3

anos, a 20 % ao ano capitalizados

mensalmente?

26/03/2013 87

Matemática financeira

Taxas Efetiva, Nominal e Equivalente

Exercício II.15 – Calcular os juros

VP = 2000

VF

3 anos

i = 20% AACM

Juros = 1626,26

26/03/2013 88

45

Matemática financeira

Taxas Efetiva, Nominal e Equivalente

• Exemplo II.18 - Peço um empréstimo de

R$ 1.000,00 ao banco. Cobra-se

antecipadamente uma taxa de 15% sobre

o valor que é entregue já líquido, e depois

de um mês paga-se R$ 1.000,00. Qual a

taxa efetiva de juros deste empréstimo?

26/03/2013 89

Matemática financeira

Taxas Efetiva, Nominal e Equivalente

Exercício II.18 – Calcular a taxa de juros

VP = ?

VF = ?

1 mês

26/03/2013 90

46

Matemática financeira

Taxas Efetiva, Nominal e Equivalente

Exercício II.18 – Calcular a taxa de juros

VP = 850

VF = 1000

1 mês VF = VP (1 + i) n

1000 = 850 (1 + i) 1

i = 17,64% a.m.

26/03/2013 91

![EME311 CAPITULO6 [Modo de Compatibilidade]elt2014.com.br/materiais/1-2015/EME311-5/Slides P1/EME311_CAPITULO6... · O conceito mostrado estende-se para o caso de barragens inclinadas,](https://img.document.onl/doc/110x75/5c0c997009d3f2e4358c669e/eme311-capitulo6-modo-de-compatibilidade-p1eme311capitulo6-o-conceito.jpg)

![Cap03 - Torção 2015 [Modo de Compatibilidade]elt2014.com.br/materiais/1-2015/EME311-5/Slides P2/Cap03 - Torcao.… · Resistência dos Materiais 3 - 3 3.1 - Introdução • Tensões](https://img.document.onl/doc/110x75/5b9215b109d3f274268d3cc7/cap03-torcao-2015-modo-de-compatibilidade-p2cap03-torcao-resistencia.jpg)