Embed Size (px)

Citation preview

Universidade Federal do Rio de Janeiro Centro de Ciências Jurídicas e Econômicas

Instituto de Pós-Graduação e Pesquisa em Administração COPPEAD

Natalie Haanwinckel Hurtado

ANÁLISE DE METODOLOGIAS DE GESTÃO DE ATIVOS E PASSIVOS DE PLANOS DE BENEFÍCIO DEFINIDO EM FUNDOS DE

PENSÃO: UMA ABORDAGEM FINANCEIRO-ATUARIAL

Orientador: Profº. Eduardo Saliby, Ph.D. – UFRJ/Coppead

Rio de Jeneiro Maio de 2008

Tese apresentada ao COPPEAD – Instituto de Pós-Graduação e Pesquisa em Administração da Universidade Federal do Rio de Janeiro – como parte dos requisitos necessários para obtenção do título de Doutora em Administração de Empresas

2

HURTADO, Natalie Haanwinckel Análise de Metodologias de Gestão de Ativos e Passivos em Planos de Benefício Definido de Fundos de Pensão: uma abordagem financeiro-atuarial / Natalie Haanwinckel Hurtado. Rio de Janeiro: UFRJ/COPPEAD, 2008. 180p. Tese - Universidade Federal do Rio de Janeiro – Instituto de Pós-Graduação e Pesquisa em Administração COPPEAD, 2008 Orientador: Eduardo Saliby, UFRJ/COPPEAD 1.Gestão de Ativos e Passivos. 2.Planos de Benefício Definido. 3.Fundos de Pensão 4. Atuária 5.Finanças – Tese (Doutorado – UFRJ/COPPEAD). I. Saliby, Eduardo (Orient.) II. Instituto de Pós-Graduação e Pesquisa em Administração COPPEAD III. Título.

3

DEDICATÓRIA

Aos meus queridos amores, meu marido Marcelo e minha filha Marie, pelo apoio,

incentivo e inspiração com que sempre norteiam a minha vida.

4

AGRADECIMENTOS

Como em todo agradecimento, sempre existe o risco de esquecermos um detalhe

importante que tenha sido indispensável para a realização da tese e, com ele, alguém

que nos tenha feito atentar para este precioso detalhe. Mas, é preciso correr o risco

(sempre ele!), tentando minimizá-lo, pois uma tese de doutorado, mesmo sendo um

grande exercício de determinação e amadurecimento intelectual com alta dose de

trabalho individual, não pode ser realizado sem a colaboração, apoio e inspiração de

alguns.

Esta tese não existiria nesta forma sem a colaboração indispensável do professor

Eduardo Saliby, que desde o início acreditou em mim e aceitou navegar em águas um

tanto desconhecidas ao concordar em me orientar em uma área de pesquisa que não é

a sua. Mesmo estando fora de seu foco principal, dedicou seu tempo, atenção e

reflexão, observando sempre com clareza e objetividade os pontos chaves do problema.

Aos professores Celso Funcia Lemme, Ricardo Milton Frischtak e Santiago Ramirez

Carvajal, bem como a Jaqueline Terra Moura Marins por terem aceito o convite para

participarem da banca e por serem, cada um a seu modo, exemplos de inspiração

profissional para mim. Obrigada pelas generosas observações que sem dúvida

ajudaram-me a tornar este trabalho melhor.

5

Agradeço também a colaboração indispensável do grande amigo Otávio Henrique dos

Santos Figueiredo, que foi um importante interlocutor e que por algumas vezes ajudou-

me a ter insights fundamentais para o amadurecimento da tese. A Ronaldo Calixto, pela

colaboração na elaboração e organização da planilha inicial que gerou todas as

projeções executadas; ao amigo Fábio Garrido Leal Martins pela inestimável ajuda; e ao

amigo Eduardo Luiz dos Santos da Silva por dicas especiais.

Agradeço o apoio do Instituto COPPEAD, que me permitiu obter uma das melhores

formações acadêmicas existentes neste país. Agradeço a todos os professores da casa

por apresentarem-me um novo mundo e nova forma de ensinamentos e por

compartilharem seus conhecimentos para que eu pudesse me tornar uma pesquisadora

e uma melhor professora. Aos funcionários do COPPEAD que sempre receberam muito

bem todos os alunos, não medindo esforços para que pudéssemos usufruir de todas as

facilidades acadêmicas do Instituto.

Ao Instituto de Matemática da UFRJ, meu local de trabalho, por permitir que eu possa

exercer e compartilhar com meus alunos e colegas tudo o que foi aprendido ao longo

destes anos de dedicação. A todos que me apoiaram na função de coordenadora de

graduação do curso de Ciências Atuariais, especialmente meus próprios alunos que me

fazem perseguir sempre a busca por poder oferecê-los o melhor.

6

À Funenseg pelo apoio financeiro e institucional, por estar há tanto tempo oferecendo

uma valiosa parceria em minha trajetória profissional e por apoiar incondicionalmente a

pesquisa na área de seguros e previdência privada no país.

É preciso agradecer ainda o apoio dado por pessoas muito especiais que cuidaram de

minha casa, ajudaram-me com minha filhinha e cuidaram de mim mesma quando eu já

não podia mais. À minha querida sogra Nauplia Borges dos Reis; aos meus médicos,

particularmente, Dr. José Cury, Dr. Roger Levy e meu tio Emílio Cézar Zilli, muito

obrigada; e à minha equipe Rosita Alves de França e Marialinda Tolentino Dionisio. O

que vocês fizeram e ainda fazem não tem preço.

Ainda, quero agradecer meu pai, amigo e também interlocutor valioso, Maurício

Kiwielewicz, que sempre acreditou em mim e junto com minha mãe, Marilza, nunca

pouparam esforços para que eu pudesse ter a melhor educação que pudessem me

oferecer; aos meus amigos, principalmente aqueles que vivenciaram comigo estes anos

de doutorado, Carla Barros, Cristiane Gorgulho, Cecília Mattoso, Patrícia Barros e

Josete Florêncio, pelo companheirismo que tenho certeza será para toda a vida, e a

todos os outros amigos e parentes que torceram para que eu tivesse sucesso nesta

empreitada. Querido Paulinho, meu amigo Paulo José dos Reis, também não esqueci

de você e nem da enorme força que você sempre é e nos dá generosamente.

Por fim, mas muito especialmente, ao meu grande amor, meu marido Marcelo Borges

dos Reis por ser esta pessoa maravilhosa que ilumina minha estrada de vida e só me

7

faz crescer, vivendo junto comigo cada momento de felicidade, angústia ou desespero,

seja para aliviar o meu fardo ou para me ajudar a ser eu mesma.

8

RESUMO HURTADO, Natalie Haanwinckel. Análise de Metodologias de Gestão de Ativos e

Passivos em Planos de Benefício Definido de Fundos de Pensão: uma abordagem

financeiro-atuarial. Rio de Janeiro, 2008. Tese (doutorado em Administração de

Empresas) – Instituto de Pós-Graduação e Pesquisa em Administração COPPEAD,

Centro de Ciências Jurídicas e Econômicas, Universidade Federal do Rio de Janeiro.

Os principais objetivos deste trabalho são sistematizar o estado da arte das técnicas de

Asset Liability Management (ALM) para fundos de pensão, especificamente em planos

de benefício definido, e desenvolver para uma base de dados real as principais

metodologias, de modo a analisá-las e compará-las. Além disso, pretende-se a partir

desta análise comparativa, obter racionalidade sobre a decisão de alocação dos ativos

do fundo.

Os resultados foram obtidos a partir da construção de uma carteira de obrigações

imunizadas (COI) e considerando que a cada ano de projeção, realizada para um

período de 15 anos à frente, o resultado técnico ou excedente financeiro perseguido é

zero. Não foram incorporados nas avaliações para a construção da COI custos de

transação, comissão de corretagem e impostos. Os resultados indicaram que, uma vez

dimensionada a proporção da COI na carteira total de investimentos, pode-se definir se

o fundo está ou não no nível ideal. Estes resultados não variam mesmo mudando-se os

cenários para as taxas de juros.

A conclusão obtida mais relevante foi a racionalidade que deve estar por trás do gestor

do fundo: se há excesso de superávits, o gestor deve aumentar sua participação em

renda fixa; se há excesso de déficits, o gestor deve aumentar sua participação em

renda variável. É uma estratégia anti-intuitiva e inversa à gestão de fundos de

investimentos tradicionais.

9

ABSTRACT HURTADO, Natalie Haanwinckel. Análise de Metodologias de Gestão de Ativos e

Passivos em Planos de Benefício Definido de Fundos de Pensão: uma abordagem

financeiro-atuarial. Rio de Janeiro, 2008. Tese (doutorado em Administração de

Empresas) – Instituto de Pós-Graduação e Pesquisa em Administração COPPEAD,

Centro de Ciências Jurídicas e Econômicas, Universidade Federal do Rio de Janeiro.

The main purposes of this work are to describe the state of the art techniques on Asset

Liability Management (ALM) for defined benefit pension funds and to develop, analyze

and compare the main models for a real group of active employees. Furthermore, from a

comparative analysis, the work intends to obtain rationality for the fund assets allocation

decision.

The results were obtained from the construction of a liability immunized portfolio (LIP)

considering that for every projected year, on a 15 year period, the aimed surplus is zero.

Transaction costs, commissions and taxes were not incorporated on the LIP

calculations. The results determine the optimum proportion of LIP on the total allocation

of the fund´s investments and remained consistent on various scenario simulations.

The most important conclusion is the rationality that must be behind the fund manager:

on the positive surplus scenario, there must be an increase on treasury bonds

allocation; on the negative surplus scenario, the increased allocation must be on stocks.

This is a counter-intuitive strategy that goes against conventional pension fund

management.

10

LISTA DE FIGURAS

Figura 2.1 – Representação gráfica de um plano de benefício definido (BD) com

benefício K ..................................................................................................................... 27

Figura 2.2 – Representação gráfica de um plano de contribuição definida (CD) ........... 29

Figura 2.3 – Representação gráfica de um plano misto (PM) com benefício mínimo K . 30

Figura 2.4 – Número de planos por modalidade de plano de benefício ......................... 33

Figura 2.5 – Valor dos investimentos por modalidade de plano de benefício ................ 34

Figura 3.1 – Métodos de Custeio de Plano de Benefício ............................................... 46

Figura 3.2 – Representação gráfica de C(t) ................................................................... 49

Figura 3.3 – Representação gráfica de PN(t) ................................................................. 50

Figura 5.1 – Gráfico de Comparação das Curvas da Função Valor para as 3 Estratégias

de Investimento/Contribuição ......................................................................................... 98

Figura 6.1 – Composição do ativo de investimentos das EFPC segundo segmento de

aplicação em junho de 2007......................................................................................... 121

Figura 7.1 – Risco de Déficit em 2008 ......................................................................... 143

Figura 7.2 – Risco de Déficit em 2010 ......................................................................... 143

Figura 7.3 – Risco de Déficit em 2012 ......................................................................... 143

Figura 7.4 – Risco de Déficit em 2014 ......................................................................... 143

Figura 7.5 – Risco de Déficit em 2016 ......................................................................... 143

Figura 7.6 – Risco de Déficit em 2018 ......................................................................... 143

Figura 7.7 – Risco de Déficit em 2020 ......................................................................... 144

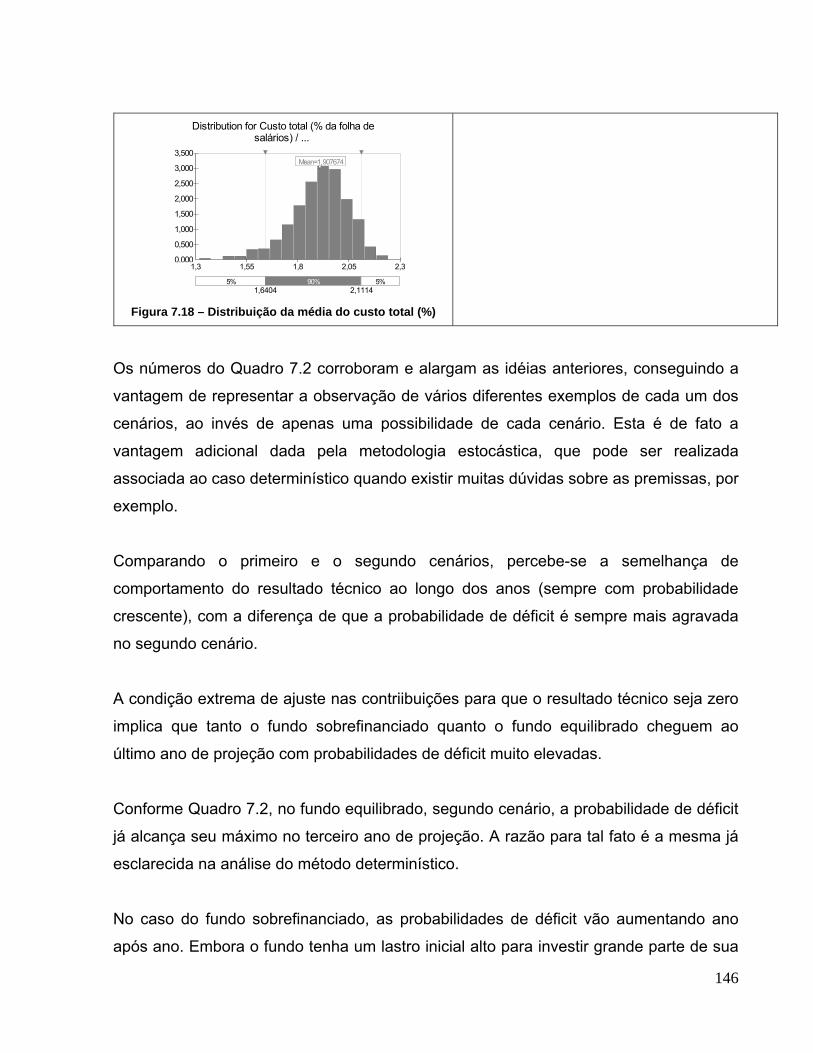

Figura 7.9 – Distribuição da média do custo total (%) .................................................. 144

Figura 7.10 – Risco de Déficit em 2008 ....................................................................... 144

Figura 7.11 – Risco de Déficit em 2010 ....................................................................... 144

Figura 7.13 – Risco de Déficit em 2014 ....................................................................... 145

Figura 7.14 – Risco de Déficit em 2016 ....................................................................... 145

11

LISTA DE QUADROS

Quadro 5.1a – Resultados do MatLab para as 3 Estratégias de

Investimento/Contribuição .............................................................................................. 97

Quadro 5.1b – Resultados do MatLab para as 3 Estratégias de

Investimento/Contribuição .............................................................................................. 97

Quadro 6.1 – Resumo Estatístico da Base de Dados .................................................. 101

Quadro 6.2 – Regras do Plano de Aposentadoria ........................................................ 101

Quadro 6.3 – Gráficos das Distribuições de Mortalidade Masculina ............................ 107

Quadro 6.4 – Gráficos das Distribuições de Mortalidade Feminina .............................. 109

Quadro 6.5 – Ativo de Investimentos das EFPC por segmento e detalhamento das

aplicações de investimentos em junho de 2007 ........................................................... 121

Quadro 6.6 – Fluxo de Pagamentos e Valor Presente Total de Benefícios ................. 126

Quadro 6.7 – Valores de Durations e TIR de NTN-B disponíveis em 31/12/2007 ........ 127

Quadro 6.8 – Composição e Alocação dos Ativos que formam a COI ......................... 128

Quadro 6.9 – Alocação dos Recursos Garantidores das Reservas Técnicas por

segmento de aplicação de investimentos para o fundo superavitário .......................... 129

Quadro 6.10 – Resultado da avaliação atuarial em 31/12/2007 com taxa real de

desconto igual a 6% a.a. e fundo superavitário ............................................................ 130

Quadro 6.11 – Resultado da avaliação atuarial em 31/12/2007 com taxa real de

desconto igual a 6% a.a e fundo equilibrado ................................................................ 131

Quadro 6.12 – Alocação dos Recursos Garantidores das Reservas Técnicas por

segmento de aplicação de investimentos para o fundo equilibrado ............................. 132

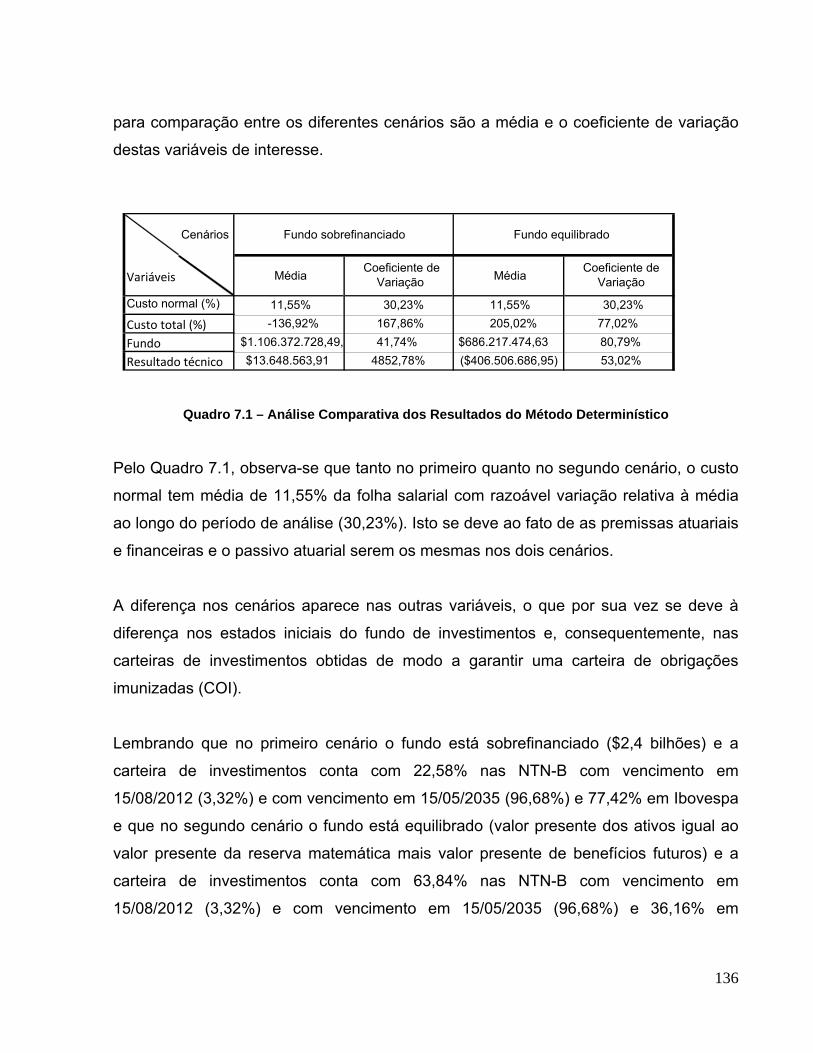

Quadro 7.1 – Análise Comparativa dos Resultados do Método Determinístico ........... 136

Quadro 7.2 – Análise Comparativa dos Resultados do Método Estocástico ................ 142

Quadro 8.1 – Metodologias dos Modelos ALM............................................................. 149

12

LISTA DE TABELAS 27

Tabela 2.1 – Tabela de arbitragem do plano de benefício definido (BD) ....................... 27

Tabela 2.2 – Tabela de arbitragem do plano misto (PM) ............................................... 31

Tabela 2.3 – Alocação dos recursos dos ativos de fundos de pensão em ativos de renda

fixa de acordo com a Resolução 3.456 .......................................................................... 38

Tabela 2.4 – Alocação dos recursos dos ativos de fundos de pensão em ativos de renda

variável de acordo com a Resolução 3.456.................................................................... 38

Tabela 2.5 – Alocação dos recursos dos ativos de fundos de pensão em ativos imóveis

de acordo com a Resolução 3.456 ................................................................................. 39

Tabela 2.6 – Alocação dos recursos dos ativos de fundos de pensão em empréstimos e

financiamentos a participantes e assistidos de acordo com a Resolução 3.456 ............ 39

13

Sumário

1. INTRODUÇÃO .......................................................................................................... 16

1.1 Relevância e Objetivos ............................................................................. ...16

1.2 Histórico ...................................................................................................... 18

2. A INDÚSTRIA DE FUNDOS DE PENSÃO ............................................................. 23

2.1 Tipos de Riscos ........................................................................................... 23

2.2 Planos de Benefícios ................................................................................... 25

2.2.1 Plano de Benefício Definido ...................................................................... 26

2.2.2 Plano de Contribuição Definida ................................................................. 28

2.2.3 Plano Misto ................................................................................................ 30

2.3 Características Brasileiras ........................................................................... 31

2.4. Restrições de Investimento na Legislação Brasileira .................................. 37

3. MODELAGEM DO PASSIVO ATUARIAL .............................................................. 41

3.1 Terminologia ............................................................................................... 41

3.2 Modalidades ................................................................................................ 48

3.2.1 Método de Custeio Atuarial do Crédito Unitário ......................................... 48

3.2.2 Método de Custeio Atuarial da Idade à Entrada Normal ............................ 52

3.2.3 Método de Custeio Atuarial do Prêmio Nivelado Individual ....................... 53

4. ALM – ASSET LIABILITY MATCHING ................................................................... 55

4.1 Gestão Estática x Gestão Dinâmica ............................................................ 55

4.2 Método Determinístico ................................................................................. 56

4.3 Método Estocástico ..................................................................................... 59

4.3.1 Taxas de retorno sobre o investimento independentes e identicamente

distribuídas ......................................................................................................... 59

4.3.2 Taxas de retorno sobre o investimento autoregressivas .......................... 63

4.3.3 Taxas de retorno sobre o investimento por médias móveis ..................... 66

4.3.4 A Técnica de Simulação .......................................................................... 67

5. ALM – ASSET LIABILITY MANAGEMENT ............................................................ 75

5.1 Controle Estocástico Dinâmico ................................................................ 75

14

5.2 Estudo da Equação Diferencial Estocástica ............................................ 77

5.3 Critério de Avaliação do Fundo ................................................................ 79

5.4 Proposta de um Modelo Geral ................................................................. 80

5.5 Dinâmica Ótima do Controle Estocástico ................................................. 81

5.6 Discussão sobre a Estratégia Ótima de Alocação de Ativos ................... 92

5.7 Exemplo Computacional .......................................................................... 95

6. ESTUDO DE CASO ............................................................................................. 100

6.1 Características da Base de Dados e Regras do Plano .............................. 100

6.2 Premissas Atuariais ................................................................................... 102

6.2.1 Tábua de Mortalidade ............................................................................ 102

6.2.2 Crescimento Salarial .............................................................................. 110

6.2.3 Taxa de Juros .......................................................................................... 112

6.3 Política de Investimentos ........................................................................... 113

6.3.1 Modelando a Inflação ............................................................................. 114

6.3.2 Modelando Retornos .............................................................................. 116

6.3.3 Alocação dos Ativos na Carteira de Investimentos ................................ 118

6.4 Cenários de Análise .................................................................................. 129

7. RESULTADOS E ANÁLISES CRÍTICAS ............................................................. 134

7.1 Modelo Determinístico ............................................................................... 135

7.1.1 Resultados e Análises Críticas .............................................................. 135

7.2 Modelo Estocástico ................................................................................... 139

7.2.1 Medidas de Risco de Equilíbrio .............................................................. 140

7.2.2 Resultados e Análises Críticas .............................................................. 142

8 CONCLUSÕES E RECOMENDAÇÕES .............................................................. 149

REFERÊNCIAS BIBLIOGRÁFICAS ............................................................................ 158

Apêndice I – A Equação de Hamilton-Jacobi-Bellman (HJB) ...................................... 165

Apêndice II – Demonstrações dos parâmetros P(k), Q(k) e R(k) - 2º Caso ................. 166

Apêndice III – Demonstrações dos parâmetros P(k), Q(k) e R(k) - 3º Caso ................ 172

Apêndice IV – Programas Desenvolvidos para o Matlab ............................................ 174

Apêndice V – Descrição da Base de Dados ................................................................ 181

Apêndice VI – Programa desenvolvido no R para previsão de índice de inflação ....... 184

15

Apêndice VII – Notas do Tesouro Nacional-Série B .................................................... 187

16

1. INTRODUÇÃO

1.1 Relevância e Objetivos

Comprometidas com o empenho de buscar as melhores técnicas administrativas e de

governança corporativa, as empresas cujo objetivo final é a maximização de seu valor

de mercado devem estar atentas para simultaneamente apresentarem satisfatório

desempenho de suas operações e atenderem as restrições de seus órgãos

regulamentadores.

No entanto, paralelamente, tem sido observado pela mídia na última década um

considerável aumento no número de empresas que se tornam insolventes. As causas

são variadas, mas todas possuem um fator subjacente comum: inadequadas práticas

de gestão de riscos. Exemplos recentes que ratificam esta observação são os casos de

empresas como a Enron e a Arthur Andersen.

Em resposta a tal evidência, de uma forma praticamente universal, os gestores se

voltaram para o melhoramento de seus sistemas de controle e de gestão de riscos

financeiros a fim de reduzir suas exposições, de modo que o conceito e a prática da

gestão de riscos assume hoje o papel principal nas funções estratégicas das

organizações, sejam elas reguladoras ou auditoras contábeis e financeiras.

No caso específico de seguradoras e entidades de previdência privada, ou seja,

empresas com passivos atuariais, o tratamento integrado de ativos e passivos com o

intuito de minimizar o risco de descasamento entre eles passou a ser um componente

indispensável de qualquer estratégia de gestão de riscos financeiros. A este tratamento

integrado de ativos e passivos refere-se a incorporação do passivo nas decisões sobre

alocação de ativos e dá-se o nome geral de ALM, advindo da sua denominação Asset

Liability Management.

17

O ALM tem como principal idéia a gestão dinâmica dos fundos, focando-se,

primariamente, nos riscos de taxas de juros e na forma como estes riscos impactam os

dois lados do balanço contábil, o que não deixa de também avaliar riscos de crédito, de

liquidez e de volatilidade de margens de lucro.

No Brasil, embora a maioria das seguradoras e entidades de previdência privada

continue a analisar seus ativos isoladamente de seus passivos, atuando com base em

medidas de desempenho ex-post e, portanto, realizando uma gestão passiva dos

fundos, a tendência do mercado é justamente a oposta, seguindo o trajeto iniciado pelo

mercado internacional.

Neste sentido, vêm os principais objetivos da tese a ser desenvolvida: sistematizar o

estado da arte no que concerne a utilização de técnicas de ALM para fundos de

pensão, especificamente em planos de benefício definido, e implementar com um

estudo prático as diferentes metodologias, de modo a analisá-las e compará-las.

A escolha de se estudar os fundos de pensão deve-se ao fato de que hoje estas

entidades ganharam uma grande importância para toda a sociedade, uma vez que

representam os maiores investidores institucionais do mercado de capitais brasileiro e,

ao mesmo tempo, lidam com uma problemática de cunho social, que é a

complementação da aposentadoria oferecida pelo governo por meio do INSS a todos os

trabalhadores que contribuem para o sistema.

A restrição para planos de benefício definido, embora, como veremos mais a frente, a

maioria dos fundos de pensão hoje já migraram para planos de contribuição definida,

resulta também de uma preocupação em resgatar a credibilidade da implementação

quantitativamente confiável desta modalidade de benefício. Além disso, a aplicabilidade

da metodologia ALM só se faz necessária em planos de benefício definido ou de

contribuição definida com renda vitalícia, onde é verificado risco de descasamento entre

ativo e passivo.

18

Desta forma, esta pesquisa está organizada da seguinte forma: no capítulo 2, serão

analisados os aspectos relevantes da indústria de fundos de pensão, como os riscos

embutidos em cada um dos possíveis planos de benefícios e o atual estágio da

legislação para os investimentos de fundos de pensão brasileiros; no capítulo 3, serão

abordados os regimes financeiros e os variados métodos de custeio atuarial para

planos de benefício definido; nos capítulos 4 e 5, vem a explanação das diversas

metodologias de gestão de ativos e passivos, de modo a, no capítulo 6 desenvolver

uma aplicação prática destas diferentes metodologias para um estudo de caso

particular. Por fim, no capítulo 7 serão apresentadas as comparações e análises críticas

dos resultados e no capítulo 8, as principais conclusões e recomendações.

1.2 Histórico

Empresas seguradoras há muito já percebem que enfrentam complexidades similares

aos bancos. No entanto, dos anos 30 até meados da década de 60, as flutuações das

taxas de juros americanas observadas nos títulos de longo prazo do governo eram tão

baixas que tanto bancos quanto seguradoras viveram anos muito tranqüilos.

O ambiente era tão estável que, segundo citação da Swiss Re [2000], a informal “regra

3-6-3” representava a prática dos banqueiros da época: tomar emprestado a 3% (ao

ano), emprestar a 6% e estar no clube de golfe às 3 horas para uma partida.

No início da década de 70, contudo, ocorreu uma aceleração do processo inflacionário

que acarretou a elevação dos níveis e da volatilidade das taxas de juros. A combinação

entre taxas altas e grande volatilidade incentivou investidores a procurarem ativos que

melhor os capacitassem a acompanhar a inflação.

A Swiss Re [2000] relata que o processo atingiu empresas seguradoras americanas da

seguinte maneira: um número grande e crescente de segurados de apólices de seguro

19

de vida tomou emprestado de suas reservas, que estavam atreladas a taxas que não

acompanhavam o crescimento inflacionário, e reaplicou o capital em outros ativos que

ofereciam taxas de retorno mais elevadas. Como as seguradoras não estavam

preparadas para o aumento das taxas de juros e o conseqüente saque em massa de

suas reservas, muitas não suportaram o momento de crise e quebraram.

O que ocorreu foi que historicamente as seguradoras de vida fixavam seus prêmios

com base em hipóteses estáticas de taxas de juros e de comportamento dos segurados

e, no fim dos anos 70, esta abordagem não mais funcionou bem, uma vez que devido à

elevação das taxas de juros os segurados mudaram seus padrões de comportamento.

As apólices de seguro de vida ofereciam aos segurados muitas escolhas, tais como

opções de acordo, opções de empréstimo sobre apólices, opções de excesso de

depósitos e privilégios de renovação ou desistência1. Tais escolhas são conhecidas

como opções embutidas (embedded options). Como essas opções beneficiam os

segurados às custas das seguradoras, estas deveriam em princípio levá-las em conta

ao projetar contratos de seguro e estabelecer taxas de juros. Entretanto, naquela

época, as seguradoras davam pouca importância às opções embutidas em seus

contratos, já que elas não eram atraentes enquanto as taxas de juros se mantivessem

estáveis. Esqueceram-se de que os segurados tenderiam a exercer suas opções

baseados em circunstâncias individuais ou familiares ocasionadas pela mudança no

comportamento das taxas.

Em resumo, muitas seguradoras falharam em ajustar seus ativos e passivos de forma a

mitigar os riscos que as opções embutidas sobrepunham. 1 Opções de acordo (settlement options): permite ao beneficiário escolher a forma de pagamento do benefício, ou na forma de pecúlio ou na forma de anuidade. Opções de empréstimo sobre apólices (policy loan options): permite ao segurado tomar emprestado de sua reserva de ativos, de acordo com termos pré-especificados. Opções de excesso de depósito (over-depositing options): permite ao segurado pagar prêmios mais altos que o exigido, os quais serão investidos a uma taxa de juros pré-especificada. Privilégios de desistência (surrender privileges): permite ao segurado sair do contrato de seguro prematuramente e parar o pagamento de prêmios. Privilégios de renovação (renewal privileges):oferece ao segurado o direito de ou permanecer no contrato de seguro ou sair do contrato ao fim do período de validade da apólice.

20

Assim, conforme Dash & Kajiji [2004], a luta em busca de liquidez no fim dos anos 70 e

início dos 80 incentivou que empresas seguradoras seguissem o exemplo consagrado

pela indústria americana de bancos em desenvolver e usar modelos de ALM como meio

de mitigar efeitos nocivos da utilização ineficiente de recursos, causada por um

ambiente econômico cada vez mais complexo.

Ao fim da década de 80, os bancos já haviam conseguido avançar no que se refere aos

métodos de fronteira de ALM, especificamente na questão de estratégias

economicamente eficientes de alocação de ativos dados particulares perfis de passivo e

de plano de negócio.

Estava aberto, então, o caminho para que o ALM fosse pensado para as questões do

seguro. No meio acadêmico, foi no verão de 1981, quando houve uma conferência em

Ashland, Oregon (EUA), para considerar e sugerir desenvolvimentos tecnológicos que

pudessem ser úteis na aplicação do ALM nas empresas, que primeiramente

profissionais financeiros, reconhecidos como autoridades no campo de ALM dentro das

empresas, reuniram-se com experientes atuários acadêmicos, novatos no assunto ALM

(Babbel, 2001).

Neste encontro, sérias dúvidas e questionamentos foram expressos pelos puristas

presentes. Afinal, a teoria financeira não havia ainda dado respostas e explicações

coerentes ao ALM. Além disso, o tradicional objeto de estudo das ciências atuariais, o

risco puro, estava sendo substituído por uma abordagem sistêmica e integrada de

riscos, englobando os riscos puros e os especulativos2.

2 Os riscos são denominados puros quando, na ocorrência de determinado evento, existir a possibilidade de um agente consciente incorrer em perda, impedindo que o agente tenha interesse na ocorrência desse evento. Os riscos especulativos ocorrem quando há a possibilidade do agente incorrer em perda ou ganho na ocorrência de determinado evento, fazendo com que o agente possa concorrer para a ocorrência do evento (Hurtado, 1997).

21

Pode-se perceber que a transformação experimentada pelas ciências atuariais nestas

últimas décadas representa claramente uma mudança de paradigma no sentido dado

por Kuhn [1975], pois atende as três condições para a realização de uma revolução

científica, a saber: 1) não compartilhar pressupostos com o paradigma predominante; 2)

ser contestada por praticantes do paradigma predominante; 3) ter sido criada por

profissional não praticante do paradigma tradicional.

A Swiss Re [2000] ressalta ainda a outra resposta dada pelo mercado no início da

década 80 para competir com os investimentos que na época estavam tendo

preferência em relação aos seguros de vida - o desenvolvimento de novas anuidades e

apólices, desta vez sensíveis às taxas de juros.

Ao longo da década de 80 e 90, o mercado de anuidades e fundos de pensão se

reafirmou como líder da indústria no Japão, Alemanha e EUA no lugar do mercado de

seguro tradicional, pois o público de modo geral mudou seu foco. Ao invés de comprar

proteção por meio do seguro, passou a preferir o investimento de longo prazo.

Durante estas duas décadas, muitas outras empresas que comercializaram produtos

sensíveis a taxas de juros se mostraram incapazes de gerir os novos riscos e faliram3,

abrindo também espaço para a pesquisa e o desenvolvimento de metodologias ALM

para o mercado de anuidades e fundos de pensão.

Tomando-se o impacto que esta mudança de perspectiva sobre o risco do negócio de

empresas seguradoras e previdenciárias trouxe para o profissional diretamente a elas

relacionado – o atuário, observou-se que o atuário tradicional, preparado e treinado

para cálculos de aferição de passivos atuariais, viu-se submetido a atividades até então

restritas a outros profissionais.

3 O relatório da Swiss Re [2000] cita a falência de Baldwin-United em setembro de 1983, uma seguradora focada em anuidades diferidas com pagamentos únicos, que tinha US$9 bilhões em ativos e uma sólida reputação com investidores. Ainda, a falência da seguradora First Capital Holdings em maio de 1991, que tinha US$10 bilhões em ativos e era especializada em anuidades vitalícias e sensíveis a taxas de juros, e, na mesma época, a falência de First Executive Corporation, com ativos avaliados em US$19 bilhões e líder na emissão de anuidades com renda garantida.

22

Este novo atuário teria que estar completamente inserido nos contextos financeiros de

sua empresa e mercado, tendo que desenvolver habilidades e maior conhecimento

sobre a teoria das finanças e sobre seus mecanismos. Na literatura, o surgimento do

novo atuário foi antecipado por Bühlmann [1987] e D’Arcy [1989], que o identificaram

como atuário do terceiro tipo.

Embora o ALM ainda assuma diversos significados para seus diferentes praticantes, a

Society of Actuaries [2004] oferece uma definição muito útil e que possui um alcance

bastante abrangente: “ALM é a prática de gerir um negócio de modo que decisões e ações tomadas em

relação aos ativos e passivos são coordenadas. O ALM pode ser definido como o

processo contínuo de formular, implementar, monitorar e revisar estratégias relacionadas

a ativos e passivos para atingir os objetivos financeiros das organizações, dados o nível

de tolerância de risco da organização e outras restrições. O ALM é relevante e crítico

para a gestão confiável das finanças de qualquer organização que investe para alcançar

suas necessidades futuras de fluxo de caixa e de exigências de capital.”

Atualmente, o ALM vem se focando primariamente nos riscos associados a mudanças

nas taxas de juros, pois muitos o entendem apenas como um processo de selecionar

uma carteira de ativos de modo a compensar as exposições a riscos de taxas de juros

de um particular conjunto de obrigações. No entanto, pela definição anterior, o ALM

pode e deve considerar um espectro de riscos bem mais amplo, incluindo os riscos

mobiliários, de liquidez, legais, monetários e o risco país.

No próximo capítulo, serão estudados alguns dos tipos de riscos a que estão sujeitos os

fundos de pensão, as modalidades de planos de benefícios e as restrições impostas

pela legislação brasileira sobre as possibilidades de investimentos dos recursos

garantidores dos benefícios dos fundos de pensão.

23

2. A INDÚSTRIA DE FUNDOS DE PENSÃO

2.1 Tipos de Riscos

A fim de compreender os riscos envolvidos na administração de um fundo de pensão

sob a modalidade de planos de benefício definido, cabe analisar primeiramente as

questões mais importantes que o gestor do fundo deve enfrentar na determinação da

alocação ótima dos ativos ao longo do tempo. De acordo com Dempster et alli [2002],

temos como questões fundamentais as seguintes:

a) Natureza estocástica dos retornos dos ativos e do passivo

Tanto o fluxo de pagamentos de benefícios quanto o retorno futuro dos ativos são

desconhecidos, ou seja, são variáveis aleatórias. Os benefícios, em particular, são

gerados a partir de eventos atuariais e devem ser cobertos pelos ativos. Logo, cada

decisão de alocação dos ativos deve levar em consideração o nível das obrigações, as

quais são diretamente relacionadas à política de contribuição exigida pelo fundo.

b) Horizontes de longo prazo para os investimentos

O horizonte típico de investimento é muito longo, por volta de 30 anos. Isto significa que

a carteira do fundo terá que ser rebalanceada algumas vezes, o que pode tornar a

otimização de carteiras sob o estilo Markowitz ineficiente.

c) Risco de sub-financiamento

Existe uma exigência muito importante para monitorar e gerir a probabilidade de sub-

financiar tanto clientes individuais quanto o fundo como um todo, isto é, o nível de

confiança com a qual o fundo de pensão será capaz de atingir suas metas sem recair

na garantia da patrocinadora.

d) Restrições de gerenciamento

A gestão de um fundo de pensão é também ditada pelo atendimento a um número de

regras de solvência que são estabelecidas por autoridades regulatórias apropriadas.

Estas restrições afetam as alocações sugeridas e devem ser sempre consideradas.

24

Além disso, como a carteira do fundo deve ser ativamente gerida, os spreads de

mercado, taxas e outros elementos que afetam o fundo também devem ser modelados.

Considerando tais características dos fundos com planos de benefício definido, pode-se

definir agora os riscos mais comumente observados na gestão dos mesmos:

a) Risco de mercado

É o risco de perda no valor da carteira de investimentos, que no futuro fará jus ao

pagamento dos benefícios, fruto da não ocorrência dos retornos esperados dos

investimentos devido a flutuações nos preços de commodities, títulos e ações e nas

taxas de mercado (taxas de juros e câmbio, por exemplo).

b) Risco de crédito

Risco de mudança na qualidade do crédito seja por piora ou por default, reduzindo o

valor da carteira. Para um fundo de pensão, a maior fonte de risco de crédito são os

empréstimos a participantes, mas também existe risco de crédito em outros

instrumentos financeiros, tais como títulos de renda fixa, opções, ações e swaps.

c) Risco de liquidez

O risco financeiro oriundo de uma possível perda de liquidez pode ser de dois tipos: 1)

de mercado ou produto: quando não se consegue se desfazer de um determinado

investimento a seu preço normal de mercado, tendo que se reconhecer o prejuízo não

esperado; 2) de fluxo de caixa ou obtenção de recursos: com o advento da

portabilidade, é possível para o participante deixar o fundo ao qual está atrelado e levar

todas as suas contribuições e também as contribuições da patrocinadora para outro

fundo, podendo gerar um problema de falta de fluxo de caixa. A portabilidade pode

alterar significativamente a premissa de rotatividade e a política de investimentos do

fundo.

d) Risco demográfico

Está associado a mudanças significativas no perfil dos participantes do plano em

relação à evolução da sobrevida do grupo ou em relação às premissas de elegibilidade

aos benefícios. Estas mudanças são resultantes da ocorrência de fatos distintos

daqueles inicialmente previstos quando do desenho do plano de benefícios, pois neste

25

momento a tábua de mortalidade (ou sobrevivência) e as regras de concessão de

benefícios são definidas para o grupo em análise.

e) Risco operacional

Está associado à operação do negócio e pode ser subdividido em três tipos: risco de

pessoas (incompetência ou fraude), risco de processos e risco de tecnologia. Inclui o

risco legal, mas exclui o risco de reputação4 e o risco estratégico.

Todos estes riscos podem levar ao risco de descasamento entre ativo e passivo, uma

vez que podem gerar valores de ativo insuficientes ou excessivos para o que é exigido

como valores de reserva matemática. A seguir, uma explanação mais detalhada sobre

as diferenças entre as modalidades de planos de benefícios e os riscos envolvidos em

cada uma.

2.2 Planos de Benefícios

Uma das contribuições mais interessantes na literatura que diferencia os níveis de

responsabilidade e atribui a cada agente do plano de pensão os riscos a que está

exposto é o trabalho seminal de Sharpe [1976], que compara os vários tipos de planos

de pensão a carteiras de opções.

No caso particular em que o benefício considerado é o benefício de aposentadoria,

pode-se adotar a hipótese de que as opções que representam os diferentes tipos de

planos são do tipo européia, uma vez que um empregado ou participante do plano só

deixa a empresa em uma data especificada - a data de aposentadoria, a qual coincidirá

com a data de exercício da opção.

Muito embora a função primária de um plano de fundo de pensão seja o fornecimento

do benefício de aposentadoria, este não é o único benefício oferecido pelos planos. 4 É a possível perda potencial na forma como clientes e acionistas vêem a organização e pode levar à publicidade negativa, perda de clientes, saída de funcionários importantes, litígios caros e perda de rendimento.

26

Todos, sem exceção, oferecem pelo menos um dos seguintes outros benefícios:

benefício proporcional diferido, benefícios de invalidez e benefícios de morte.

No entanto, como o benefício mais significativo financeiramente é o de aposentadoria, o

qual normalmente é pago na forma de renda enquanto o participante ou membro do

grupo estiver vivo, será este o objeto de estudo deste trabalho.

Sob a luz deste enfoque, segue a explanação sobre cada um dos diferentes tipos de

planos de benefícios que, embora não seja exaustiva, cobre as principais

características de cada um deles.

2.2.1 Plano de Benefício Definido

Um plano de benefício definido (BD) é aquele no qual o benefício é uma quantia

definida, geralmente, em função do tempo de serviço e do salário. A entidade fechada

de previdência complementar (EFPC) assume a responsabilidade de que o benefício

assegurado pelo regulamento do plano seja pago na época devida, independentemente

de fatores de rentabilidade das aplicações das contribuições ou qualquer outro fator

externo ou interno (Winklevoss, 1993).

Ainda, segundo Haberman [1998], os esquemas ou planos BD podem ser

compreendidos como um acordo entre membros de um grupo, normalmente os

empregados de uma mesma empresa, no qual os benefícios prometidos no evento de

diversas contingências são definidos por uma expressão analítica conhecida, enquanto

as contribuições são determinadas pelo atuário como parte de um processo regular de

avaliação.

Por conseguinte, o valor da contribuição pode ser alterado sempre que necessário. Por

outro lado, qualquer ganho além do previsto para o pagamento dos benefícios ficará

27

com a EFPC. A participação na contribuição do empregador e do empregado é definida

no regulamento do plano, sendo este de caráter mutualista.

O fundo associado a tal esquema pode ser observado como uma reserva, de onde a

renda advinda de contribuições e de ganhos de investimentos entra e sai como

pagamentos nas contingências de aposentadoria, invalidez, morte e desligamento.

Neste tipo de plano, a variável dependente é a contribuição do empregado.

Graficamente, pode-se representar um plano BD da seguinte forma:

Figura 2.1 – Representação gráfica de um plano de benefício definido (BD) com benefício K

Este tipo de plano pode ser replicado utilizando-se uma put-call-parity [+P –C +S]

(Blake, 1998), isto é, estando comprado em uma opção de venda (+P) e estando

vendido em uma opção de compra (-C) dos ativos que compõem o fundo das

contribuições (S), ambos com o mesmo preço de exercício (K). Fica estabelecido que

na opção de venda o lançador é a EFPC e o titular é o participante, enquanto que na

opção de compra, o lançador é o participante e o titular é a EFPC. É claro que, na data

de aposentadoria do participante, uma das opções será exercida.

Assim, na data de exercício, ter-se-á a seguinte tabela de arbitragem:

Tabela 2.1 – Tabela de arbitragem do plano de benefício definido (BD)

Valor dos benefícios

Valor dos ativos financeiros

K BD

Valor dos benefícios

Valor dos ativos financeiros

K BD

28

S* < K S* > K

+P* K – S* 0

-C* 0 - (S* - K)

+S* S* S*

Total K K

Se o valor do fundo for menor do que a reserva que deveria ter sido constituída,

representada pelo preço de exercício na data de exercício, isto é, S* < K,, então o plano

terá apresentado um déficit atuarial e, quando o participante exercer sua opção de

venda contra a EFPC, esta terá que cobrir o déficit fazendo o pagamento de K – S*.

Se, por outro lado, o valor do fundo exceder o preço de exercício (S* > K), então o

plano apresentará um superávit atuarial e a EFPC exercerá sua opção de compra

contra o participante e ficará com o valor S*- K.

Desta forma, repara-se que em um plano BD coexistem o risco de mercado, caso em

que a rentabilidade dos ativos não alcança o nível planejado, e o risco de crédito, caso

a patrocinadora ou a EFPC não tenham como cobrir o déficit atuarial. Portanto, é visível

que, nesta modalidade, a ocorrência conjunta destes dois riscos possam gerar o risco

de descasamento entre ativos e passivos.

2.2.2 Plano de Contribuição Definida

Um plano de contribuição definida (CD) é, conforme Winklevoss [1993], aquele no qual

uma certa (definida) quantia de contribuição do empregador e/ou do empregado é

alocada a cada ano para cada participante do plano segundo uma base sistemática,

geralmente como uma porcentagem específica do salário.

29

O benefício, sob esta abordagem, é o montante de contribuições acumuladas, com os

devidos juros, colocado em favor do empregado até a data de elegibilidade ao benefício

e o seu valor exato não é conhecido até lá.

A principal diferença destes planos para os planos BD é que, embora em nenhum dos

casos o valor final do benefício seja conhecido, nos planos BD, a fórmula de benefício é

conhecida e, nos planos CD, a fórmula de contribuição é que é conhecida.

Neste tipo de plano, que tem a mesma filosofia de poupança, a variável dependente é o

benefício. Graficamente, pode-se representar um plano de CD da seguinte forma:

Figura 2.2 – Representação gráfica de um plano de contribuição definida (CD)

Um plano CD é, portanto, representado por [+S] (Blake, 1998). Na data de exercício ou

data do início de recebimento do benefício, o valor do fundo S* deverá ser igual ao valor

atual dos benefícios a serem pagos ao participante pela EFPC.

Como este plano é financiado somente pelo rendimento da carteira de ativos,

constituída pelo acúmulo das contribuições, pode-se relacioná-lo com o plano BD. Um

plano BD será financiado por uma carteira que contém os ativos em questão (e,

portanto, será, em parte um plano CD) mais uma opção de venda menos uma opção de

compra desses ativos:

BD = K = S + P – C = CD + P – C. (2.1)

Valor dos benefícios

Valor dos ativos financeiros

CD

Valor dos benefícios

Valor dos ativos financeiros

CD

30

Desta forma, em um plano CD observa-se a existência do risco de mercado. Porém,

não existe o risco de crédito para a patrocinadora ou EFPC e nem o risco de

descasamento entre ativo e passivo.

2.2.3 Plano Misto

O objetivo é utilizar um plano CD para alcançar um benefício específico, que pode ser o

mesmo de um plano BD, mas que também possa se beneficiar de qualquer ganho

potencial acima do valor especificado de benefício com o valor do fundo de

contribuições acumuladas. Em outras palavras, este plano oferece um benefício

mínimo, já que possui garantia de rentabilidade mínima, mas não máximo.

Graficamente, pode-se representar um plano misto (PM) da seguinte forma:

Figura 2.3 – Representação gráfica de um plano misto (PM) com benefício mínimo K

Um plano misto pode ser replicado utilizando-se uma call sintética [+P +S] (Blake,

1998), ou seja, o participante é o titular de uma opção de venda (+P) sobre os ativos

acumulados (S), a um preço de exercício (K), lançada pela EFPC. Assim, na data de

exercício, ter-se-á a seguinte tabela de arbitragem:

Valor dos benefícios

Valor dos ativos financeiros

K

K

Valor dos benefícios

Valor dos ativos financeiros

PM

Valor dos benefícios

Valor dos ativos financeiros

K

K

Valor dos benefícios

Valor dos ativos financeiros

PM

31

Tabela 2.2 – Tabela de arbitragem do plano misto (PM)

S* < K S* > K

+P* K – S* 0

+S* S* S*

Total K S*

Na data de recebimento do benefício, o participante exercerá a opção de venda se S* <

K. Isto é, se a rentabilidade da carteira for menor que o valor mínimo de benefício

garantido, o participante deverá exercer a put e receberá o valor mínimo K. A opção

funciona como um piso para o valor de benefício recebido pelo participante.

Caso contrário, ou seja, se a rentabilidade do fundo superar as expectativas do valor

mínimo de benefício (S* > K), todo o ganho será revertido para o participante do plano,

que não exercerá a opção.

Deste modo, o valor presente de um plano misto na data de recebimento do benefício

será o maior valor entre os valores presentes fornecidos pelos planos BD e CD,

qualquer que seja o valor do fundo acumulado. Considera-se, portanto, que o benefício

mínimo será igual ao benefício fornecido pelo plano BD.

Logo, pelo que foi exposto acima e pela tabela de arbitragem, vem:

PM = + P + S = máx (K, S*) = máx (BD, CD) (2.2)

Assim, pode-se avaliar os riscos do plano misto como sendo os mesmos dos planos

BD.

2.3 Características Brasileiras

32

De acordo com dados de janeiro de 2007 da Secretaria de Previdência Complementar

(SPC) do Ministério da Previdência Social

(www.mpas.gov.br/pg_secundarias/previdencia_complementar_04_01.asp), o mercado

de fundos de pensão brasileiro conta hoje com 314 fundos, possuindo recursos totais

de cerca de R$340 bilhões e uma população de 2,5 milhões de pessoas atendidas. É,

dentre outras características, bastante concentrado. Em termos de investimentos das

EFPC, as cinco primeiras entidades detêm cerca de 51,3% do total de ativos investidos,

sendo a primeira do ranking responsável por 31,4% deste total. Destas cinco entidades,

três delas possuem patrocínio público federal e duas possuem patrocínio privado,

sendo que suas patrocinadoras principais são empresas estatais que foram

privatizadas.

Os primeiros fundos de pensão brasileiros surgiram por volta do início dos anos 70, com

exceção do maior fundo de pensão do Brasil, a Previ do Banco do Brasil, que existe

desde 1904, antes mesmo da Previdência oficial brasileira. A maioria destes fundos

estava ligada à patrocinadoras estatais e, devido à ideologia política predominante na

época que privilegiava o status provedor do Estado, oferecia benefícios de

aposentadoria arquitetados nos moldes de planos BD.

Esta modalidade continuou a se verificar em outros planos de benefícios de fundos de

pensão que surgiram desde então, no entanto a partir do fim da década de 90 houve

uma forte ação nos fundos de pensão para mudar seus modelos de aposentadoria de

plano BD para planos CD.

Muitas das empresas estatais brasileiras foram privatizadas, como em todo o mundo, e

os novos donos, empresas privadas nacionais ou estrangeiras, adotaram uma política

menos patriarcal, com menos responsabilidades para com seus empregados, uma vez

que as relações de trabalho também haviam se modificado. Empregados que entravam

para uma dada empresa já não mais esperavam trabalhar nela até o fim de sua vida

laborativa. Além disso, muitos dos fundos que ofereciam planos BD passavam por uma

33

crise financeira, seja devido a premissas econômico-atuariais mal formuladas ou a

investimentos ruins ao longo dos anos.

Muito embora os antigos empregados dessas empresas não fossem obrigados a aceitar

a migração de um plano BD para um plano CD ou misto, todos os novos empregados

admitidos automaticamente já entravam no fundo de pensão para o novo plano CD ou

misto, o que demonstra claramente que num plano do tipo BD a patrocinadora do plano

corre um risco maior do que ela deseja.

Ainda assim, segundo dados da SPC de julho de 2006 (Pinheiro, 2006), os planos do

tipo BD representam a maioria dos planos do mercado brasileiro, tanto em número

absoluto quanto por participação no valor dos ativos investidos, conforme pode ser

observado nas Figuras 2.4 e 2.5, respectivamente:

BD38%

CD30%

CV/Misto32%

Figura 2.4 – Número de planos por modalidade de plano de benefício

34

BD59%

CD11%

CV/Misto30%

Figura 2.5 – Valor dos investimentos por modalidade de plano de benefício

Então, surge a questão de porque estudar modelagens para planos do tipo BD em um

ambiente que cada vez mais favorece a adoção de planos tipo CD ou misto. A resposta

vai além da justificativa observada pelos gráficos 2.1 e 2.2 em que os planos do tipo BD

ainda representam a maioria do mercado, fundamentalmente quando observada a

participação dos BD nos ativos totais. A modalidade BD representa 59% (cerca de

R$200,6 bilhões), ao passo que as modalidades CD e misto juntos representam 41%

(cerca de R$139,4 bilhões).

Como outras características favoráveis ao estudo de planos BD, tem-se que estes

atendem melhor às classes de trabalhadores com baixa rotatividade, como, por

exemplo, os servidores públicos, ou às empresas que desejam reter os melhores

empregados. Os planos BD também oferecem maiores desafios de planejamento e

gestão para atuários e demais técnicos envolvidos em sua execução e manutenção, o

que fomenta o desenvolvimento profissional dos mesmos.

Dentre as falácias em relação aos planos BD, diz-se que estes são mais caros que os

CD e os mistos, que possuem necessidades de avaliações mais acuradas e que são

mais complexos para o empregado entendê-lo. Tudo isso estaria levando à substituição

dos planos BD pelos planos CD e mistos em diversos países, demonstrando a

superioridade dos últimos.

35

Em princípio, deve-se considerar o argumento de que exista uma tendência mundial à

adoção de planos CD em substituição aos planos BD, pois esta é uma meia-verdade. O

crescimento dos planos CD é um fenômeno recente, ocorrido nos Estados Unidos,

onde, por força da legislação tributária e da regulamentação baixada pelo governo

federal a partir de 1974 (ERISA – Employee Retirement Income Security Act de 1974),

houve incentivo à criação dessa modalidade de plano.

Conforme esclarece Santos [2000], a mudança foi fortemente observada dentre as

grandes empresas privadas. Na administração pública, apenas uma minoria dos

funcionários públicos dos estados e governos locais participa de planos CD. Uma parte

do crescimento dos planos CD no setor privado é atribuível à introdução do sistema de

tributação diferida, prevista na seção 401(k) do Código Tributário Americano, a partir de

1982. Também existe o fato de que o patrimônio líquido do empresário fica sujeito a

penhora em favor do Pension Benefit Guaranty Corporation para que as obrigações

assumidas pelo fundo de pensão na modalidade BD possam ser satisfeitas em caso de

o fundo ser dissolvido e seu patrimônio ser insuficiente.

Portanto, existem condições conjunturais específicas nos Estados Unidos que explicam

o crescimento dos planos CD e não uma percepção absoluta de sua superioridade

como meio de prover planos de aposentadoria para trabalhadores e, principalmente,

para servidores públicos, os quais possuem incentivos bastante distintos daqueles do

setor privado.

Outro argumento utilizado na defesa dos CD é que estes seriam planos mais baratos

que os BD porque sua gestão seria mais fácil de ser administrada. No entanto,

conforme Santos [2000], planos BD utilizados para assegurar benefícios de

aposentadoria são mais eficazes, pois, ao permitir uma alocação mais planejada das

reservas, possibilitam que suas contribuições sejam inferiores às de planos CD quando

considerados longos períodos de contribuição. Vale lembrar que nos planos CD, os

benefícios de risco são cobertos por contribuições adicionais, já que a contribuição

36

normal e o sistema de capitalização individual não contempla benefícios dessa

natureza.

Além de tudo isso, planos BD provêem benefícios de aposentadoria que não dependem

de uma escolha individual e de quanto o indivíduo está disposto a poupar. Assim, não

importa o que acontece no mercado de títulos e de capitais, quanto tempo o

participante vive depois da aposentadoria ou se sofre qualquer situação de invalidez ou

incapacidade para o trabalho, pois sua renda garantida está segura. Nos planos CD,

tudo fica na dependência das aplicações do fundo: se for rentável, o participante

receberá essa rentabilidade. Porém, como já foi observado, o objetivo da aposentadoria

complementar não é ter lucro nem prejuízo e sim a manutenção do padrão de vida.

Com essa dependência das aplicações financeiras, os planos CD ainda colocam para o

participante a responsabilidade de compreenderem o universo do mercado financeiro,

cuja complexidade pode ser maior que a de compreender o mecanismo de

funcionamento de planos BD.

Dentre tudo o que foi exposto, percebe-se que há espaço para planos BD crescerem.

Claramente observa-se que tudo depende do interesse e do tipo de relacionamento

entre empregado e empregador quando da definição da modalidade de plano BD ou CD

para um fundo de pensão e que, conseqüentemente, não é possível se generalizar

sobre a superioridade de um sobre o outro. Sabe-se, contudo, que não é possível se

falar da superioridade dos planos CD sobre os planos BD sem uma reflexão isenta de

esteriótipos e sem um aprofundamento técnico das modalidades dos planos.

O maior temor em relação a planos BD é a possibilidade de estes virem a gerar déficits,

uma vez que sendo a renda de aposentadoria garantida é imprescindível que a

evolução das reservas durante o período de acumulação esteja sempre de acordo com

a previsão de gastos futuros com o pagamento dos benefícios. Desde os primeiros

planos BD para cá, muitas alterações já foram feitas em relação à participação da

patrocinadora na contribuição e no pagamento de déficits. A tendência claramente se

37

verifica para uma menor participação da mesma, o que resulta numa maior necessidade

de se calcular com mais precisão o pagamento de contribuições e de se evitar déficits e

mesmo superávits.

Paralelamente, os órgãos reguladores estão mais exigentes para salvaguardar os

direitos dos participantes dos planos e cada vez mais requerem estudos detalhados de

reservas, investimentos e contribuições.

Conforme ressalta Cairns [2004], em um plano BD, durante muito tempo se pensou

que, se a taxa de contribuição tivesse sido muito baixa no passado, os patrocinadores

poderiam cobrir a diferença mais tarde. Enquanto esta premissa valeu irrestritamente,

esta posição confortável provavelmente retardou o progresso da matemática atuarial

para pensões por décadas, uma vez que não havia essencialmente nenhuma

penalidade para uma má avaliação.

Atualmente, as penalidades se verificam tanto para a patrocinadora quanto para o

membro do plano, o participante. Com isso, tem-se observado o desenvolvimento de

inúmeras novas abordagens de gestão de fundos de pensão, justamente com o objetivo

de melhor precisar o nível de contribuição e a probabilidade de se incorrer em déficit e,

em última instância, a probabilidade de insolvência do plano.

2.4. Restrições de Investimento na Legislação Brasileira

Pela norma brasileira, regulamentada pela Resolução CMN No. 3.456, de 01 de junho

de 20075, os recursos das reservas técnicas dos planos de benefícios de uma entidade

fechada de previdência complementar, isto é, os ativos de um fundo de pensão, podem

ser alocados em investimentos e com os limites estabelecidos de acordo com as

5 Este normativo revogou as Resoluções 3.121, de 25 de setembro de 2003, 3.142, de 27 de novembro de 2003, 3.305, de 29 de julho de 2005 e 3.357, de 31 de março de 2006.

38

Tabelas 2.3, 2.4, 2.5 e 2.6. Estas tabelas são uma atualização das tabelas elaboradas

por Rieche [2005].

Tabela 2.3 – Alocação dos recursos dos ativos de fundos de pensão em ativos de renda fixa de

acordo com a Resolução 3.456

%RGRTa Requisitos

Carteira com baixo risco de crédito

Títulos de emissão do TN, créditos securitizados do TN e Títulos

de emissao de estados e municípios refinanciados pelo TN

d

FI / FIC aberto previdenciário RF ou ref. RF com Títulos TN e

Títulos privados de baixo risco de crédito

Até 100% e, f

Títulos de estados e municípiosb d

Títulos e emissões de instituições financeirasb e, g

Depósitos de poupança em instituição financeirab Até 80%

Papéis que atendam à Res. CMN 2.801 e emissões de S.A. b d

Obrigações de Organismos Multinacionaisb d

FIDC / FICFIDC, CCBb, c f

CRI e CCI registrados na CVMb, c Até 20% D

CPR-f com seguro, CDCA, CRAb, c Até 5% D

FI / FIC Dívida Externa Até 10% D

Carteira com médio e alto risco de crédito

Títulos de emissao de estados e municípios não refinanciados pelo

TN e os não classificados como de baixo risco de crédito

D

Títulos e emissões de instituições financeirasb e, g

Depósitos de poupança em instituição financeirab Até 20%

Papéis que atendam à Res. CMN 2.801 e emissões de S.A. b D

Obrigações de Organismos Multinacionaisb D

FIDC / FICFIDC, CCBb, c F

CRI e CCI registrados na CVMb, c Até 10% D

CPR-f com seguro, CDCA, CRAb, c Até 2% D a Os recursos garantidores das reservas técnicas (RGRTs) são os “ativos do programa de investimentos, adicionadas as disponibilidades e deduzidos os valores a pagar, classificados no exigível a longo prazo do referido programa” (Art. 1º do regulamento anexo à Res. 3.121). b Os itens selecionados são aqueles considerados como títulos de baixo risco de crédito ou títulos de médio e alto risco de crédito, conforme o caso. A classificação é feita pela própria EFPC com base em classificação efetuada por agência classificadora de risco em funcionamento no país. C Os investimentos nessas categorias são incluídos no cálculo do cumprimento dos limites de 80% (baixo risco de crédito) e 20% (médio e alto risco de crédito). d O total de emissão e/ou coobrigação de um mesmo estado ou município, própria patrocinadora ou grupo e pessoa jurídica não-financeira ou grupo não pode exceder 10% do RGRTs. e O total de aplicações em uma mesma instituição financeira ou grupo e em contas de um mesmo fundo de investimento (FI) ou fundo de investimento em cotas de fundos de investimentos (FICFI) classificados como previdenciários não pode exceder 20% do RGRTs. f Máximo de 25% do patrimônio líquido (PL) do fundo. g O total de emissão, coobrigação ou responsabilidade de uma mesma instituição não pode exceder 25% (baixo risco de crédito) ou 15% (médio e alto risco de crédito) do PL da emissora.

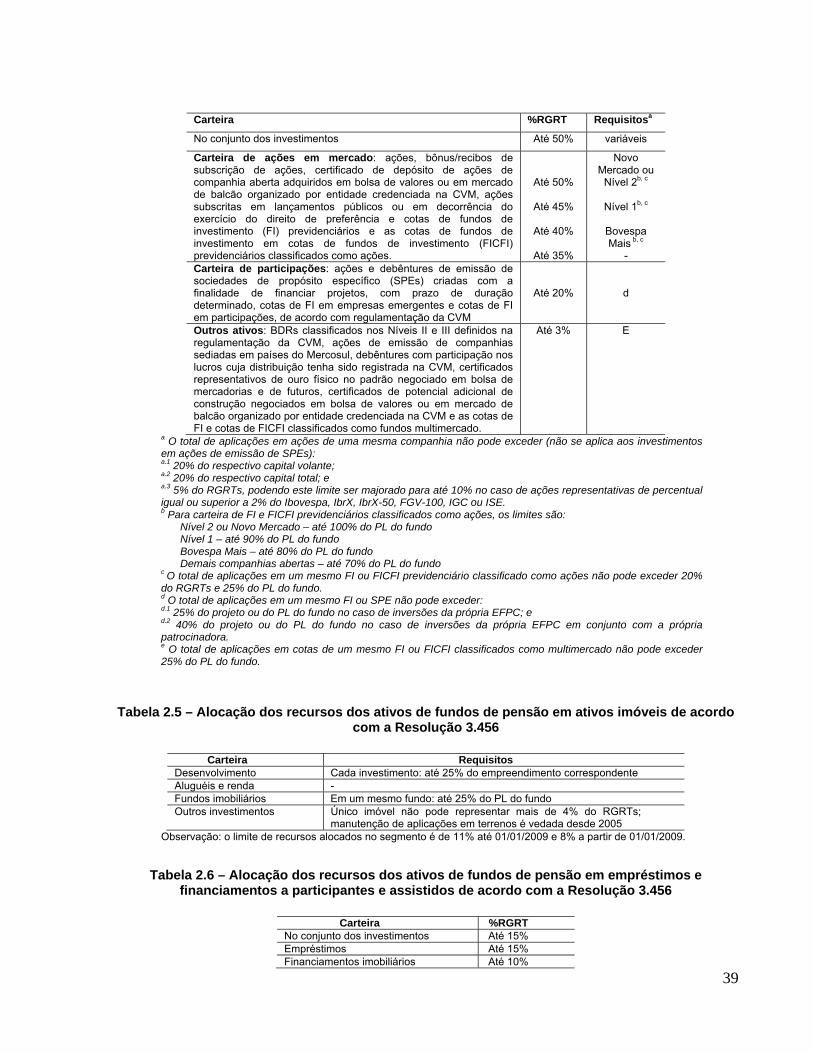

Tabela 2.4 – Alocação dos recursos dos ativos de fundos de pensão em ativos de renda variável de acordo com a Resolução 3.456

39

Carteira %RGRT Requisitosa

No conjunto dos investimentos Até 50% variáveis

Carteira de ações em mercado: ações, bônus/recibos de subscrição de ações, certificado de depósito de ações de companhia aberta adquiridos em bolsa de valores ou em mercado de balcão organizado por entidade credenciada na CVM, ações subscritas em lançamentos públicos ou em decorrência do exercício do direito de preferência e cotas de fundos de investimento (FI) previdenciários e as cotas de fundos de investimento em cotas de fundos de investimento (FICFI) previdenciários classificados como ações.

Até 50%

Até 45%

Até 40%

Até 35%

Novo Mercado ou

Nível 2b, c

Nível 1b, c

Bovespa Mais b, c

- Carteira de participações: ações e debêntures de emissão de sociedades de propósito específico (SPEs) criadas com a finalidade de financiar projetos, com prazo de duração determinado, cotas de FI em empresas emergentes e cotas de FI em participações, de acordo com regulamentação da CVM

Até 20%

d

Outros ativos: BDRs classificados nos Níveis II e III definidos na regulamentação da CVM, ações de emissão de companhias sediadas em países do Mercosul, debêntures com participação nos lucros cuja distribuição tenha sido registrada na CVM, certificados representativos de ouro físico no padrão negociado em bolsa de mercadorias e de futuros, certificados de potencial adicional de construção negociados em bolsa de valores ou em mercado de balcão organizado por entidade credenciada na CVM e as cotas de FI e cotas de FICFI classificados como fundos multimercado.

Até 3% E

a O total de aplicações em ações de uma mesma companhia não pode exceder (não se aplica aos investimentos em ações de emissão de SPEs): a.1 20% do respectivo capital volante; a.2 20% do respectivo capital total; e a.3 5% do RGRTs, podendo este limite ser majorado para até 10% no caso de ações representativas de percentual igual ou superior a 2% do Ibovespa, IbrX, IbrX-50, FGV-100, IGC ou ISE. b Para carteira de FI e FICFI previdenciários classificados como ações, os limites são: Nível 2 ou Novo Mercado – até 100% do PL do fundo Nível 1 – até 90% do PL do fundo Bovespa Mais – até 80% do PL do fundo Demais companhias abertas – até 70% do PL do fundo c O total de aplicações em um mesmo FI ou FICFI previdenciário classificado como ações não pode exceder 20% do RGRTs e 25% do PL do fundo. d O total de aplicações em um mesmo FI ou SPE não pode exceder: d.1 25% do projeto ou do PL do fundo no caso de inversões da própria EFPC; e d.2 40% do projeto ou do PL do fundo no caso de inversões da própria EFPC em conjunto com a própria patrocinadora. e O total de aplicações em cotas de um mesmo FI ou FICFI classificados como multimercado não pode exceder 25% do PL do fundo.

Tabela 2.5 – Alocação dos recursos dos ativos de fundos de pensão em ativos imóveis de acordo com a Resolução 3.456

Carteira Requisitos

Desenvolvimento Cada investimento: até 25% do empreendimento correspondente Aluguéis e renda - Fundos imobiliários Em um mesmo fundo: até 25% do PL do fundo Outros investimentos Único imóvel não pode representar mais de 4% do RGRTs;

manutenção de aplicações em terrenos é vedada desde 2005 Observação: o limite de recursos alocados no segmento é de 11% até 01/01/2009 e 8% a partir de 01/01/2009.

Tabela 2.6 – Alocação dos recursos dos ativos de fundos de pensão em empréstimos e financiamentos a participantes e assistidos de acordo com a Resolução 3.456

Carteira %RGRT

No conjunto dos investimentos Até 15% Empréstimos Até 15% Financiamentos imobiliários Até 10%

40

Observação: os encargos financeiros devem ser, pelo menos, equivalentes à taxa mínima atuarial, no caso de plano constituído na modalidade benefício definido, ou ao índice de referência estabelecido na política de investimentos, no caso de plano constituído em outras modalidades, somados à taxa representativa do custo administrativo e operacional da carteira.

De um modo geral, esta resolução têm como diretrizes a transparência e o controle de

riscos, obrigando a entidade a formular uma política anual de investimentos na qual há

exigências de diversificação dos investimentos e de práticas de governança corporativa.

Uma vez estudadas as restrições no lado do ativo, vamos nos voltar para as regras que

modelam o passivo. Assim, no capítulo a seguir, detalharemos os diversos métodos por

meio dos quais se pode definir o valor das contribuições em um regime financeiro de

capitalização. Estes métodos são conhecidos como métodos de custeio.

41

3. MODELAGEM DO PASSIVO ATUARIAL

3.1 Terminologia

Sob a luz dos conceitos seminados por Trowbridge [1989], partimos da idéia de que

qualquer grupo de funcionários de tamanho suficiente pode supor-se, na falta de melhor

informação, que se aproxima em dado instante de uma condição madura ou

estacionária. Por condição madura entende-se a população que cresce a taxas

constantes, determinísticas; e por condição estacionária, a população que não cresce

mais, de modo que o número de pessoas que entram no grupo é igual ao número de

pessoas que saem do mesmo grupo.

Estes conceitos são importantes para a obtenção da equação de maturidade de

Trowbridge e para compreender as diferenças conceituais entre os regimes financeiros,

os quais representam os possíveis métodos de financiamento de um plano de benefício

do tipo BD. É importante perceber que os regimes financeiros só fazem sentido quando

estudamos planos de benefício do tipo BD porque nestes planos existe uma meta a ser

atingida. Os benefícios arquitetados no modelo CD possuem um financiamento muito

mais simples, que pode ser resumido do seguinte modo: um valor monetário é pago ao

fundo por cada membro do grupo. Este valor é determinado por forças de mercado e

por quanto a empresa pode pagar por cada funcionário. Estes valores farão parte de

um fundo de acumulação individual e poderão custear o pagamento de benefícios no

futuro quando estes funcionários se tornarem elegíveis. Para os benefícios arquitetados

no modelo misto, o financiamento se aproximará das regras para os benefícios

arquitetados no modelo BD quanto maior for a garantia dada no pagamento de

benefícios.

Como em qualquer fundo, um fundo de aposentadorias terá receitas e despesas. As

receitas são as contribuições e os juros ganhos ao longo do ano e as despesas são os

42

benefícios pagos. Logo, a equação que define o comportamento de um fundo de

aposentadorias pode ser dado por:

BFdCF −⋅+=Δ , (3.1)

onde FΔ é a variação do fundo ao longo do ano,C são as contribuições pagas no início

do ano, vid ⋅= é o desconto da taxa de juros, F é o valor do fundo medido no início do

ano (antes do pagamento das contribuições e dos benefícios então devidos) e B são

os benefícios também pagos no início do ano.

Considerando a população madura (momento anterior na linha do tempo a ela se tornar

estacionária), percebe-se que eventualmente os benefícios B se tornarão estacionários.

Além disso, em todos os regimes financeiros, tem-se como característica que, quando a

população de funcionários/participantes se torna estacionária ou depois disso, a

contribuição C e o fundo F alcançam ou tendem para uma constante. Logo, a variação

do fundo ao longo do ano, FΔ , torna-se zero e a equação (3.1) fica:

,BFdC =⋅+ (3.2)

onde C, F e B são todas constantes. A equação (3.2) pode ser considerada uma

equação de maturidade. Ela é conhecida como a equação de maturidade de

Trowbridge ou simplesmente equação de maturidade.

Na equação de maturidade (3.2), B e d independem do regime financeiro utilizado.

Conseqüentemente, na situação final, os vários regimes diferem somente quanto aos

tamanhos relativos de F e de C. Logicamente, classificar estes métodos em ordem

ascendente de F ou, equivalentemente, em ordem descendente de C torna a

explanação mais clara.

Desta forma, serão considerados os regimes financeiros em ordem crescente de valor

de fundo. O fundo de investimentos existe para cobrir a obrigação gerada no passivo do

balanço patrimonial pela necessidade de constituição de reserva matemática, que por

sua vez representa a obrigação do fundo de pensão para com cada participante gerada

pela garantia de uma renda vitalícia determinada (aposentadoria programada).

43

Assim, em teoria, os regimes financeiros que podem ser utilizados no financiamento de

planos BD variam desde um regime em que o valor do fundo F é zero (o valor da

contribuição C é igual ao valor do benefício B) e conseqüentemente não há

necessidade de constituição de reserva matemática; até um regime em que o valor do

fundo é igual ao valor total reserva matemática na data da aposentadoria (o valor da

contribuição C é igual a zero) e conseqüentemente a reserva matemática está

completamente constituída desde início do plano. Estes dois regimes são conhecidos,

respectivamente, por repartição simples e capitalização inicial.

Na prática, os regimes financeiros são classificados em três possíveis categorias, aqui

dispostos em ordem crescente de valor do fundo: regime de repartição simples, regime

de capitais de cobertura (ou capitalização terminal) e regime de capitalização. O regime

de capitalização é o único regime que, pelo artigo 5º da Resolução CGPC no. 18 de

2006, pode ser utilizado para o financiamento de benefícios de aposentadoria

programada tipo BD.

No regime de repartição simples, a principal característica é que o valor atual atuarial

dos benefícios gerados e pagos num dado exercício deve ser equivalente ao valor atual

das contribuições daquele mesmo exercício. Isto acarreta que não existe a acumulação

de um fundo nem antes nem depois da elegibilidade ao benefício, embora na prática

possa se constituir uma reserva de contingência, adicionando-se uma pequena margem

na alíquota de contribuição. Neste regime financeiro, ocorre o que é conhecido como

pacto entre gerações, uma vez que os ativos de hoje pagam os benefícios dos inativos

de hoje.

No regime de repartição de capitais de cobertura, a equivalência se dá entre o valor

atual atuarial dos compromissos futuros gerados num dado exercício e o valor atual das

contribuições daquele mesmo exercício. Assim, a constituição da reserva matemática

ocorre quando da eligibilidade ao benefício ou, de outra forma, o benefício é

capitalizado quando da exigibilidade do prêmio. Por isso, este regime é também

conhecido como capitalização terminal.

44

No regime de capitalização, deve existir uma equivalência atuarial, desde o início do

plano, entre o valor atual dos compromissos futuros (o mesmo que valor atual dos

benefícios futuros - VABF) e o valor atual das contribuições futuras do participante. As

contribuições, devidamente capitalizadas, devem permitir o pagamento de seus

respectivos benefícios a cada funcionário/participante do plano, de modo que, no

momento da concessão do benefício, a reserva já deve estar completamente

constituída.

Como no regime de capitalização há a necessidade de se constituir reserva

matemática, pode-se perceber que a velocidade com que esta reserva será acumulada

pode variar, indo desde uma valocidade rápida no início e lenta no final, passando por

uma velocidade constante ao longo do tempo, até o extremo oposto, quando a

velocidade é zero inicialmente e total no final (capitalização terminal ou regime de

capitais de cobertura). Para cada uma destas diferentes velocidades de acumulação da

reserva matemática, temos um método de custeio do plano BD, que fornecerá um valor

diferente para a contribuição normal do plano de benefício, de modo a, no final do

período integral de capitalização, estar constituída toda a reserva matemática

necessária de onde sairão os pagamentos dos benefícios.

De fato, os benefícios de aposentadoria na modalidade BD são quase sempre os