Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

CURSO DE CIÊNCIAS CONTÁBEIS

Oscar Medeiros Amorim

CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS: UM ESTUDO

SOBRE O CONHECIMENTO E APLICAÇÃO DO CPC PME PELOS

CONTADORES DA CIDADE DO NATAL/RN

Natal/RN

2013

Oscar Medeiros Amorim

CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS: UM ESTUDO

SOBRE O CONHECIMENTO E APLICAÇÃO DO CPC PME PELOS

CONTADORES DA CIDADE DO NATAL/RN

Monografia apresentada à Banca

Examinadora da Universidade Federal do

Rio Grande do Norte como requisito final à

obtenção do título de Bacharel em Ciências

Contábeis.

Orientador: Prof. Msc Joana Darc Medeiros

Martins

Natal/RN

2013

Oscar Medeiros Amorim

CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS: UM ESTUDO

SOBRE O CONHECIMENTO E APLICAÇÃO DO CPC PME PELOS

CONTADORES DA CIDADE DO NATAL/RN

Monografia apresentada ao Curso de Ciências Contábeis, como parte dos requisitos

para obtenção do título em Bacharel em Ciências Contábeis.

Aprovada em: 19/12/2013

BANCA EXAMINADORA

___________________________________________________________

Prof. Msc Joana Darc Medeiros Martins

Profª Orientadora

___________________________________________________________

Prof. Dr Diogo Henrique Silva De Lima

1º Examinador

___________________________________________________________

Prof. Dr Erivan Ferreira Borges

2º Examinador

A meus pais José Amorim e Marizete, por seu amor

incondicional e por me darem além do dom da vida,

a determinação de encarar os desafios e o caráter

e conduta para conduzir a vida.

A meu irmão, Matheus, por sempre me apoiar e me

proporcionar afeto e palavras de incentivo.

A minha esposa, Juliana, por sua compreensão,

companheirismo e amor.

AGRADECIMENTOS

A Deus, agradeço pela dádiva da vida, por guiar meus passos, minhas

decisões, por iluminar minha vida e me conceder a capacidade de ir em busca de

meus ideais.

A minha mãe, Marizete, por seu incentivo, e investimento em minha

educação. Por seu amor infinito, incondicional, por seu empenho em minha

educação pessoal, por seu zelo em propiciar a mim e a meu irmão uma estrutura de

família e amor e por buscar sempre o melhor para nosso lar. Por me dar suporte,

estímulo e por acreditar nos meus sonhos e ideais e fazer de tudo para que eu

pudesse alcançá-los.

A meu pai, José Amorim, agradeço por jamais ter deixado de me apoiar e

mostrar-me caminhos a seguir, mas nem sempre me levar com suas mãos, e sim

indicar-me a direção e ensinar-me qual a direção seguir. A ele agradeço por seus

ensinamentos, exemplos e condutas que puderam me ajudar a moldar meu caráter,

minha forma de lidar com os problemas da vida e a maneira correta de conduzi-la.

A meu irmão, Matheus Amorim, que por toda a minha vida é meu

companheiro, amigo e confidente, agradeço por ser uma parte de mim e me garantir

que sempre há com quem contar. Agradeço pelos sorrisos, abraços, pelas lágrimas,

pela ajuda, pelo ombro amigo.

A minha esposa, Juliana, agradeço por toda a caminhada vivida até agora

e por encontrar sempre uma maneira de me amparar, acarinhar e me fazer ter mais

fé na vida. Agradeço por seu amor, por sua compreensão e por confiar e acreditar

sempre em mim e meu potencial.

Aos meus amigos que me apoiaram para conclusão deste estudo com

palavras de incentivos, em especial, Euclides Neto, que me incentivou em

momentos desmotivadores.

Aos meus sogros, Telma e José Batista, que me apoiaram para conclusão

deste estudo, em especial, as palavras de cobrança.

A Professora Joana Darc Medeiros Martins, orientadora neste estudo,

agradeço por seu tempo de dedicação e sua busca para otimizar, maximizar,

transmitir conhecimento, paciência, compreensibilidade, pelas suas cobranças e por

tudo que me proporcionou para conclusão deste estudo.

E finalmente, agradeço aos mestres que ao longo da minha trajetória

estudantil e acadêmica me proporcionaram, cada um a sua maneira valiosos

ensinamentos, me oportunizaram tornar-me um cidadão mais ético e comprometido.

DEDICATÓRIA

Dedico este estudo a meu Filho, José Gabriel Pereira Amorim, por me

garantir motivação com apenas um olhar.

“O Mundo muda quando você decide mudar”

(desconhecido)

RESUMO

Com a globalização, empresas de vários países passaram a elaborar suas

demonstrações financeiras de acordo com o conjunto de normas contábeis

internacionais – IFRS –, emitidas pela Junta Internacional de Padrões Contábeis -

IASB. Em julho de 2009, o referido órgão incluiu as pequenas e médias empresas

neste processo de padronização, a fim de permitir sua ampla comparabilidade nas

tomadas de decisão dos usuários. No Brasil, a norma correlata entrou em vigor com

o Pronunciamento Técnico denominado Contabilidade para Pequenas e Médias

Empresas - CPC PME –, deliberando que a partir de 1º de janeiro de 2010, estas

empresas já se adequassem a este Pronunciamento. O objetivo do estudo é verificar

o conhecimento e aplicação do CPC PME pelos contadores da cidade do Natal/RN.

Os procedimentos metodológicos utilizados caracterizam a pesquisa como

descritiva, com utilização da técnica de levantamento, por meio da aplicação de

questionários aos profissionais contábeis do Município de Natal-RN. A amostra foi

constituída por 42 contadores. A pesquisa demonstra que cerca de 98% das

empresas-clientes atendidas pelos contadores estão sujeitas ao Pronunciamento

Técnico PME, embora 74% dos profissionais contábeis afirmaram conhecer e

entender a referida norma ou algum aspecto da norma. Dos pesquisados, 64%

elaboram as Demonstrações Contábeis em conformidade com a norma PME, onde

60% estão mensurando o ativo imobilizado, com base no Pronunciamento Técnico

PME, porém apenas 19% mensuram ou conhecem o reconhecimento de

instrumentos financeiros com base na resolução CFC 1.255/09. De modo geral os

resultados do estudo evidenciam a necessidade de qualificação profissional para o

cumprimento das exigências do Pronunciamento Técnico PME.

Palavras Chaves: Padrões Contábeis. Pronunciamento Técnico PME.

ABSTRACT

With globalization, companies from different countries started to prepare its financial

statements in accordance with the set of international accounting standards - IFRS -

issued by the International Accounting Standards Board - IASB. In July 2009, that

body included small and medium enterprises in this standardization process, to

enable their broad comparability in decision making by users. In Brazil, the related

standard became effective with Technical Pronouncement called Accounting for

Small and Medium Enterprises - SMEs CPC - acting that from January 1 , 2010 ,

these companies already conform to this pronouncement . The purpose of this study

is to assess the knowledge and application of CPC counters for SME Christmas

town. The methodological procedures used to characterize research as descriptive,

using the survey technique, through the application of questionnaires to accounting

professionals County Natal - RN. The sample consisted of 42 counters. Research

shows that about 98 % of client companies served by accountants are subject to

Technical Pronouncement SMEs, although 74% of accounting professionals said

they know and understand this standard or some aspect of the standard. Of the

participants, 64 % prepare their financial statements in accordance with the SME

standard, where 60 % are measuring the property, based on the Technical

Pronouncement SMEs, but only 19 % know or measure the recognition of financial

instruments based on resolution 1.255 CFC/09. Overall the study findings highlight

the need for professional training for compliance with the requirements of Technical

Pronouncement SMEs.

Key Words: Accounting Standards.Technical Pronouncement SMEs.

SUMÁRIO

1. INTRODUÇÃO......................................................................................... 11

1.1. Contextualização e Problema da Pesquisa....................................... 11

1.2. Objetivos da Pesquisa....................................................................... 12

1.2.1. Objetivo Geral........................................................................... 12

1.2.2. Objetivos Específicos............................................................... 12

2. REFERENCIAL TEÓRICO....................................................................... 13

2.1. CPC PME........................................................................................... 13

2.2. SESSÕES DO CPC PME.................................................................. 13

2.3 ADEQUAÇÃO AO CPC PME............................................................. 16

2.4 DIFERENÇAS ENTRE CPC PME E CPCS....................................... 17

3. METODOLOGIA...................................................................................... 21

4. DESCRIÇÃO E ANÁLISE DE DADOS.................................................... 23

5. CONSIDERAÇÕES FINAIS .................................................................... 34

REFERÊNCIAS............................................................................................. 37

APÊNDICE A – Questionário....................................................................... 40

11

1 INTRODUÇÃO

1.1 Justificativa e Problemática

Com o advento do capitalismo como sistema econômico e político houve

uma radical mudança na maneira de organização da sociedade. Estas mudanças

aceleraram o desenvolvimento do comércio e da indústria, onde as fronteiras

geográficas foram sendo rompidas. Com as companhias cada vez maiores e

presentes em muitos países, tendo que reportar suas demonstrações contábeis às

suas matrizes, percebeu-se a necessidade de harmonização nas normas

internacionais que, no Brasil ocasionou diversas transformações estruturais

significativas nos últimos anos, modificando princípios e critérios de reconhecimento

dos ativos e passivos, entre outras importantes alterações.

O amadurecimento de tais transformações culminou na criação do Comitê

de Pronunciamentos Contábeis (CPC), por meio da publicação da Resolução CFC

nº 1.055/05. Dedicado ao acompanhamento, interpretação e adequação das práticas

contábeis brasileiras às normas internacionais existentes, o CPC tem como objetivo

centralizar e uniformizar o processo de produção das normas contábeis, levando

sempre em conta a convergência da contabilidade brasileira aos padrões

internacionais (CFC, 2005).

Destaca-se que, no Brasil, uma das grandes contribuições para essa nova

realidade no campo da contabilidade foi à publicação da Lei nº 11.638/07 e nº

11.941/09, que alteraram a Lei nº 6.404/76 (Lei das Sociedades por Ações) e

introduziram conceitos provenientes e convergentes com as normas internacionais

às sociedades anônimas e empresas de grande porte, conforme definição legal.

Muito do conteúdo tratado pelas referidas normativas traz premissas e conceitos

sendo bastante diferente a cultura predominante no país.

À convergência das normas contábeis brasileiras aos padrões

internacionais, o CPC divulgou, em dezembro de 2009, o Pronunciamento Técnico

PME, denominado Contabilidade para Pequenas e Médias Empresas (CPC PME),

que se aplica à elaboração das demonstrações contábeis das Pequenas e Médias

Empresas (PMEs). Que objetivou a apresentação simplificada de todos os CPCs

12

emitidos para as empresas de grande porte e/ou sociedades anônimas até a data de

sua publicação, num formato mais objetivo e aplicável às PMEs, facilitando a adoção

e interpretação das normas contábeis.

Segundo o CPC PME (CFC, 2009), as entidades sujeitas à aplicação dos

conceitos contábeis estabelecidos são aquelas:

Que não têm obrigação pública de prestação de contas, e

Elaboram demonstrações contábeis para fins gerais para usuários

externos.

Um estudo internacional feito pelo International Accounting Standards

Board - IASB (2009) - demonstrou que as PMEs representam, em média, 95% do

total das empresas existentes e que são parte relevante da economia dos países.

Então, com essa nova filosofia na forma de elaborar e divulgar seus

dados financeiros ao mercado, o estudo emerge o seguinte problema de pesquisa:

Os profissionais contábeis do Município de Natal-RN, conhecem e atendem o

Pronunciamento Técnico PME?

1.2 Objetivos

1.2.1 Objetivo Geral

O objetivo geral do estudo é verificar o conhecimento e aplicação do CPC

PME pelos contadores da cidade do Natal.

1.2.2 Objetivos Específicos

Apresentar as principais características do Pronunciamento PME

Identificar a importância do conhecimento contábil acerca do CPC

PME para pequenas e médias empresas da cidade de Natal.

A presente pesquisa é composta por 5 capítulos: Introdução, Referencial

Teórico contextualizando o CPC PME, Metodologia com aplicação de um

questionário, Descrição e Análise de Dados contextualizando os dados obtidos nos

questionários e Considerações Finais com as conclusões da pesquisa.

13

2 REFERENCIAL TEÓRICO

2.1 CPC PME

À convergência das normas contábeis brasileiras aos padrões

internacionais, o CPC divulgou, em dezembro de 2009, o CPC PME, que se aplica à

elaboração das demonstrações contábeis das PMEs. A ação do comitê brasileiro

seguiu a tendência internacional, visto que, em julho de 2009, foi publicado a IFRS

for SMEs.

Que objetivou a apresentação simplificada de todos os CPCs emitidos até

a data de sua publicação, num formato mais objetivo e aplicável às PMEs, facilitando

a adoção e interpretação das normas contábeis.

Segundo o CPC PME (CFC, 2009), as entidades sujeitas à aplicação dos

conceitos contábeis estabelecidos na sessão I, item 1.2, são aquelas:

(a) não têm obrigação pública de prestação de contas; e

(b) elaboram demonstrações contábeis para fins gerais para usuários externos. Exemplos de usuários externos incluem proprietários que não estão envolvidos na administração do negócio, credores existentes e potenciais, e agências de avaliação de crédito.

2.2 Sessões do CPC PME

O pronunciamento técnico PME em questão é dividido em 35 seções, que

evidenciam pontos, tais como, quais são as empresas que se enquadram na

elaboração e procedimento contábeis da Norma; como elaborar demonstrativos;

mensuração de ativos imobilizados, estoques, instrumentos financeiros e outros

pontos estando descrito resumidamente, a seguir: (CPC, 2009)

Seção 1 – Pequenas e Médias Empresas: descreve as características das PMEs;

Seção 2 – Conceitos e Princípios Gerais: nela, são apresentados e descritos os objetivos das demonstrações contábeis de PMEs e as qualidades que tornam úteis as informações nas demonstrações contábeis. São definidos, também, os conceitos e princípios básicos que suportam tais demonstrações;

Seção 3 – Apresentação das Demonstrações Contábeis: esta seção detalha a adequada apresentação das demonstrações contábeis, o que é

14

exigido para que essas demonstrações estejam em conformidade com o CPC PMEe o que é um conjunto completo dessas demonstrações;

Seção 4 – Balanço Patrimonial: destacam-se a relação de informações que devem ser apresentadas no Balanço Patrimonial e seu formato;

Seção 5 – Demonstração do Resultado e Demonstração do Resultado Abrangente: determina que a entidade apresente seu resultado para o período contábil de reporte – isto é, seu desempenho financeiro para o período – em duas demonstrações contábeis: a Demonstração do Resultado do período ea Demonstração do Resultado Abrangente. Esta seção dispõe sobre as informações que devem ser apresentadas nessas demonstrações e como apresentá-las;

Seção 6 – Demonstração das Mutações do Patrimônio Líquido e Demonstração de Lucros ou Prejuízos Acumulados: introduz a obrigatoriedade de elaboração das mutações no patrimônio líquido da entidade para um período, tanto na Demonstração das Mutações do Patrimônio Líquido quanto, caso condições específicas forem atendidas e a entidade opte, na Demonstração dos Lucros ou Prejuízos Acumulados;

Seção 7 – Demonstração dos Fluxos de Caixa: obriga e esclarece acerca das informações que devem ser apresentadas na Demonstração dos Fluxos de Caixa e como apresentá-las.

Seção 8 – Notas Explicativas às Demonstrações Contábeis: dispõe sobre os princípios subjacentes às informações que devem ser apresentadas nas Notas Explicativas às Demonstrações Contábeis e como apresentá-las. Adicionalmente às exigências desta seção, quase todas as outras seções do pronunciamento exigem divulgações que são normalmente apresentadas nas Notas Explicativas;

Seção 9 – Demonstrações Consolidadas e Separadas: esta seção define as circunstâncias para as quais a entidade deve apresentar Demonstrações Contábeis Consolidadas e os procedimentos para elaborá-las. Também inclui instruções para a elaboração de Demonstrações Contábeis Separadas e Demonstrações Contábeis Combinadas;

Seção 10 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro: fornece orientação para a seleção e aplicação das políticas (práticas) contábeis usadas na elaboração de demonstrações contábeis. Cobre, também, mudanças nas estimativas contábeis e correção de erros de demonstrações contábeis relativos a períodos anteriores;

Seção 11 – Instrumentos Financeiros Básicos e Seção 12 – Outros Tópicos sobre Instrumentos Financeiros: em conjunto, lidam com o reconhecimento, a reversão, a mensuração e a divulgação de instrumentos financeiros (ativos e passivos financeiros);

Seção 13 – Estoques: determina as práticas para o reconhecimento e mensuração de estoques;

Seção 14 – Investimento em Controlada e em Coligada: trata da contabilização de investimentos em operações de entidades coligadas nas Demonstrações Contábeis Consolidadas e nas demonstrações contábeis de investidor que não é o principal investidor, mas que tem investimento em uma ou mais coligadas;

Seção 15 – Investimento em Empreendimento Controlado em Conjunto (Joint Venture): esclarece acerca dos procedimentos que devem ser adotados quando da contabilização de empreendimentos controlados em conjunto nas Demonstrações Contábeis Consolidadas e nas demonstrações contábeis do investidor que não é o controlador, mas que tem participação em um ou mais empreendimentos controlados em conjunto (joint venture);

Seção 16 – Propriedade para Investimento: aplica-se à contabilização de investimentos em terrenos ou edificações que estejam de acordo com a definição de propriedade para investimento e de algumas participações imobiliárias por parte de arrendatário de arrendamento mercantil operacional, que seja tratado como propriedade para investimento;

15

Seção 17 – Ativo Imobilizado: refere-se à contabilidade para ativo imobilizado e para propriedade para investimento cujo valor justo não possa ser mensurado de maneira confiável sem custo ou esforço excessivo;

Seção 18 – Ativo Intangível Exceto Ágio por Expectativa de Rentabilidade Futura (Goodwill): orienta sobre os procedimentos que devem ser adotados para contabilização dos ativos intangíveis, exceto o ágio por expectativa de rentabilidade futura e os ativos intangíveis mantidos por entidade para venda no curso normal dos negócios;

Seção 19 – Combinação de Negócios e Ágio por Expectativa de Rentabilidade Futura (Goodwill): trata da contabilidade para combinação de negócios e fornece orientação acerca da identificação do adquirente, da mensuração do valor da combinação de negócios e da alocação desse valor aos ativos adquiridos, passivos e provisões para passivos contingentes assumidos. Aborda, também, a contabilidade para o ágio por expectativa de rentabilidade futura no momento da combinação de negócios e nos momentos subsequentes;

Seção 20 – Operações de Arrendamento Mercantil: trata dos mecanismos de contabilização de todos os arrendamentos mercantis, com exceções;

Seção 21 – Provisões, Passivos Contingentes e Ativos Contingentes: classifica e categoriza todas as provisões (isto é, passivos de prazo ou valor incerto), passivos contingentes e ativos contingentes, exceto aquelas provisões tratadas por outras seções do pronunciamento;

Seção 22 – Passivo e Patrimônio Líquido: estabelece os princípios para a classificação de instrumentos financeiros, como passivo e patrimônio líquido, e aborda a contabilidade para títulos patrimoniais emitidos para partes individuais ou outras partes atuando nas suas posições como investidores em títulos patrimoniais (isto é, nas suas posições como proprietários);

Seção 23 – Receitas: aplica-se à contabilização de receitas originadas das seguintes transações e eventos: (a) venda de produtos (sejam os produzidos pela empresa com o propósito de venda ou os comprados para revenda);(b) prestação de serviços; (c) contratos de construção nos quais a empresa é o empreiteiro; (d) uso por outros dos ativos da empresa rendendo juros, royalties ou dividendos (ou outra forma de distribuição de resultado);

Seção 24 – Subvenção Governamental: esclarece quais procedimentos devem ser adotados na contabilização das subvenções governamentais. Subvenção governamental é uma assistência pelo governo na forma de transferência de recursos para a entidade, em troca do cumprimento passado ou futuro de certas condições relacionadas às atividades operacionais da entidade;

Seção 25 – Custos de Empréstimos: determina os procedimentos e rotinas de contabilização dos custos de empréstimos. Custos de empréstimos são juros e outros custos que a entidade incorre em conexão com o empréstimo de recursos;

Seção 26 – Pagamento Baseado em Ações: especifica a maneira de contabilizar todas as transações de pagamento baseado em ações;

Seção 27 – Redução ao Valor Recuperável de Ativos: apresenta o tratamento contábil aplicável por ocasião da redução ao valor recuperável de todos os ativos, com exceções;

Seção 28 – Benefícios a Empregados: determina a forma de contabilização, condições e mensuração dos benefícios a empregados, exceto as transações de remuneração baseada em ações, que são tratadas na Seção 26 – Pagamento Baseado em Ações;

Seção 29 – Tributos sobre o Lucro: para os objetivos do pronunciamento, os tributos sobre o lucro incluem todos os tributos nacionais e estrangeiros que são baseados nos lucros tributáveis, também incluindo tributos como os retidos na fonte, que são devidos por controlada,

16

coligada ou empreendimento controlado em conjunto, nas distribuições para a entidade que divulga as demonstrações contábeis;

Seção 30 – Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis: determina como incluir as transações em moeda estrangeira e as operações no exterior nas demonstrações contábeis da entidade e como converter as demonstrações contábeis para moeda de apresentação;

Seção 31 – Hiperinflação: seção eliminada do CPC PME;

Seção 32 – Evento Subsequente: define os eventos subsequentes ao período contábil a que se referem as demonstrações contábeis e dispõe sobre os princípios para reconhecimento, mensuração e divulgação desses eventos;

Seção 33 – Divulgação sobre Partes Relacionadas: determina que a entidade inclua nas suas demonstrações contábeis as divulgações necessárias para evidenciar a possibilidade de que sua posição financeira e patrimonial (seu Balanço Patrimonial) e seu resultado tenham sido afetados pela existência de partes relacionadas e de transações e saldos existentes com tais partes;

Seção 34 – Atividades Especializadas: fornece direcionamento sobre a divulgação contábil pelas entidades de pequeno e médio porte no tocante a três tipos de atividade especializada – agricultura, atividades de extração e concessão de serviços;

Seção 35 – Adoção Inicial deste Pronunciamento: são apresentados, nesta seção, os procedimentos práticos que devem ser observados por ocasião da adição inicial do CPC PME, independentemente das políticas e práticas contábeis anteriormente adotadas.

2.3 Adequação ao CPC PME

Quanto á aplicação integral do CPC PME, o item 3.3 do referido

pronunciamento determina os procedimentos que as entidades deverão:

Fazer uma declaração explicita e sem reservas dessa conformidade nas notas explicativas. As demonstrações contábeis não devem ser descritas como em conformidade com esta Norma a não ser que estejam em conformidade com todos os requerimentos desta Norma.

E para apresentação dos demonstrativos contábeis da Norma a entidade

deve emitir o conjunto completo de demonstrações contábeis, de acordo com o item

3.17, do CPC PME, são as seguintes:

(a) balanço patrimonial ao final do período; (b) demonstração do resultado do período de divulgação; (c) demonstração do resultado abrangente do período de divulgação. A demonstração do resultado abrangente pode ser apresentada em quadro demonstrativo próprio ou dentro das mutações do patrimônio líquido. A demonstração do resultado abrangente, quando apresentada separadamente, começa com o resultado do período e se completa com os itens dos outros resultados abrangentes; (d) demonstração das mutações do patrimônio líquido para o período de divulgação; (e) demonstração dos fluxos de caixa para o período de divulgação;

17

(f) notas explicativas, compreendendo o resumo das políticas contábeis significativas e outras informações explanatórias.

2.3 Diferenças entre CPC PME e CPCs

O estudo realizado pela empresa de auditoria e consultoria Deloitte

Touche Tohmatsu Brasil, denominado IFRS para PME ao seu alcance 2011, afirma

que, como resultado dessas simplificações, a versão da IFRS para PMEs é

equivalente a aproximadamente 10% do tamanho e contém apenas cerca de 10%

das divulgações exigidas pela versão completa das IFRSs.

A tabela 1 apresenta em números absolutos, exemplos das diferentes

existentes entre pronunciamentos:

Tabela 1 – Diferenças entre CPC pleno e CPC para PMEs.

Publicação CPC/IFRS pleno

CPC/IFRS para PMEs

Norma sobre instrumentos financeiros (IASB) 446 páginas 23 páginas

Demonstrações financeiras 140 páginas 60 páginas

Checklist de divulgação 3.000 itens 300 itens

Fonte: FAVARIN, 2012

Outro estudo realizado pela empresa de auditoria e consultoria Ernest &

Young, denominado PMEs em discussão: IFRS para pequenas e médias empresas

(2010), apresenta as principais diferenças existentes entre os CPCs completos e

aquele destinado às PMEs. Em complemento, a empresa de auditoria e consultoria

PricewaterhouseCoopers também apresentou, por meio do seu periódico Navegador

Contábil (2010), as principais diferenças entre tais pronunciamentos.

Com base nos estudos mencionados, são apresentadas, a seguir, as

principais diferenças entre as versões dos CPCs:

18

Item CPC/IFRS para PME CPC/IFRS Pleno

Custo de Empréstimo Devem ser considerados

como despesa

Na versão integral, os

custos de empréstimos

que são diretamente

atribuídos à aquisição,

construção ou produção

de um ativo qualificado

devem ser capitalizados;

Reavaliação de ativos

imobilizados

Não Permite Permite

Atribuição de novo valor

aos ativos imobilizados

por ocasião da adoção

inicial;

Permite Não Permite

Apresentação de todas as

informações de períodos

anteriores

Não há necessidade

quando a relação custo-

benefício for desfavorável;

Há necessidade

Intangíveis Quando incorridos

internamente (incluindo

todos os gastos para

Atividades de

desenvolvimento e

pesquisa), são

reconhecidos como

despesas

Os custos de

desenvolvimento deverão

ser capitalizados quando

critérios específicos forem

atingidos;

Vida útil dos Intangíveis Ativos intangíveis: devem

ser considerados com

vida útil finita (sendo

amortizados em dez anos,

Ativos intangíveis podem

ter vida útil indefina

quando critérios

específicos forem

19

caso a entidade seja

incapaz de definir uma

estimativa de vida

confiável).

atingidos.

Ágio O ágio é mensurado ao

custo, deduzido da

amortização e perda ao

valor recuperável

acumulada. Se a vida útil

do ágio não puder ser

estimada de maneira

confiável, presume-se que

ela seja de dez anos.

O ágio não é amortizado,

mas testado anualmente

para verificar eventual

perda no valor

recuperável.

Teste de recuperabilidade Não existe

obrigatoriedade anual

(apenas se existir algum

indicador);

Obrigatoriedade anual

Coligadas e controladas Os investimentos em

coligadas são

contabilizados usando

uma das seguintes

políticas contábeis:

- modelo de custo;

- método da equivalência

patrimonial; ou

- modelo de valor justo.

As coligadas são

contabilizadas pelo

método de equivalência

patrimonial. Os modelos

de custo e valor justo são

permitidos apenas nas

demonstrações

financeiras separadas.

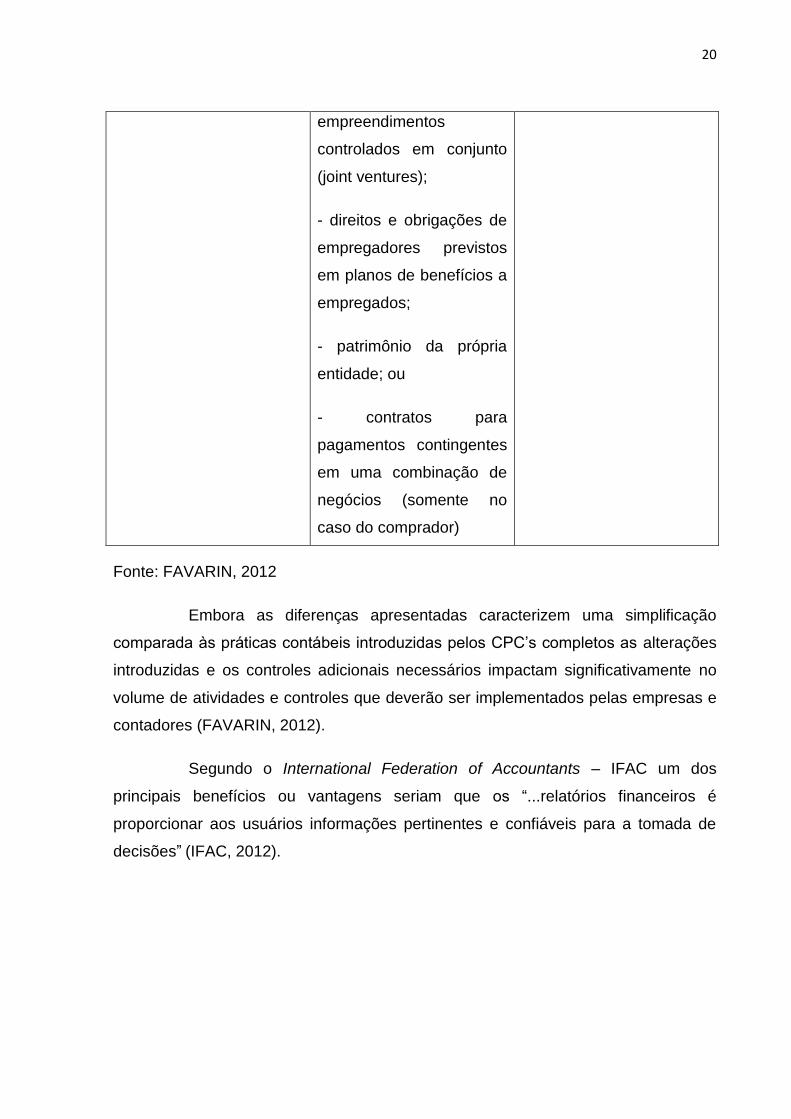

Ativos e passivos

financeiros

Não se aplica a:

- participações em

controladas, coligadas ou

Aplica-se

20

empreendimentos

controlados em conjunto

(joint ventures);

- direitos e obrigações de

empregadores previstos

em planos de benefícios a

empregados;

- patrimônio da própria

entidade; ou

- contratos para

pagamentos contingentes

em uma combinação de

negócios (somente no

caso do comprador)

Fonte: FAVARIN, 2012

Embora as diferenças apresentadas caracterizem uma simplificação

comparada às práticas contábeis introduzidas pelos CPC’s completos as alterações

introduzidas e os controles adicionais necessários impactam significativamente no

volume de atividades e controles que deverão ser implementados pelas empresas e

contadores (FAVARIN, 2012).

Segundo o International Federation of Accountants – IFAC um dos

principais benefícios ou vantagens seriam que os “...relatórios financeiros é

proporcionar aos usuários informações pertinentes e confiáveis para a tomada de

decisões” (IFAC, 2012).

21

3 METODOLOGIA

A pesquisa a ser realizada neste trabalho caracteriza-se quanto aos

objetivos como descritiva, sendo que, conforme Gil (2002, p.45), esse tipo de

pesquisa “tem como objetivo primordial a descrição das características de

determinada população ou fenômeno”, haverá a descrição de uma população

específica (formação profissional, atuação profissional). Quanto à abordagem do

problema, essa pesquisa enquadra-se como qualitativa. A pesquisa qualitativa trata

de traduzir outras características do mesmo objeto de estudo em informações

descritivas, sendo analisadas após a coleta, será de campo porque haverá a coleta

de dados com o uso de formulários de entrevistas aplicados aos contabilistas. E

bibliográfica utilizando para embasamento teórico os livros, revistas científicas,

artigos científicos e sites sobre o tema em estudo.

A população deste estudo é constituída por contadores, estabelecidos na

cidade de Natal, que atuam em escritórios contábeis prestando serviços para

pequenas e médias empresas de vários setores da economia.

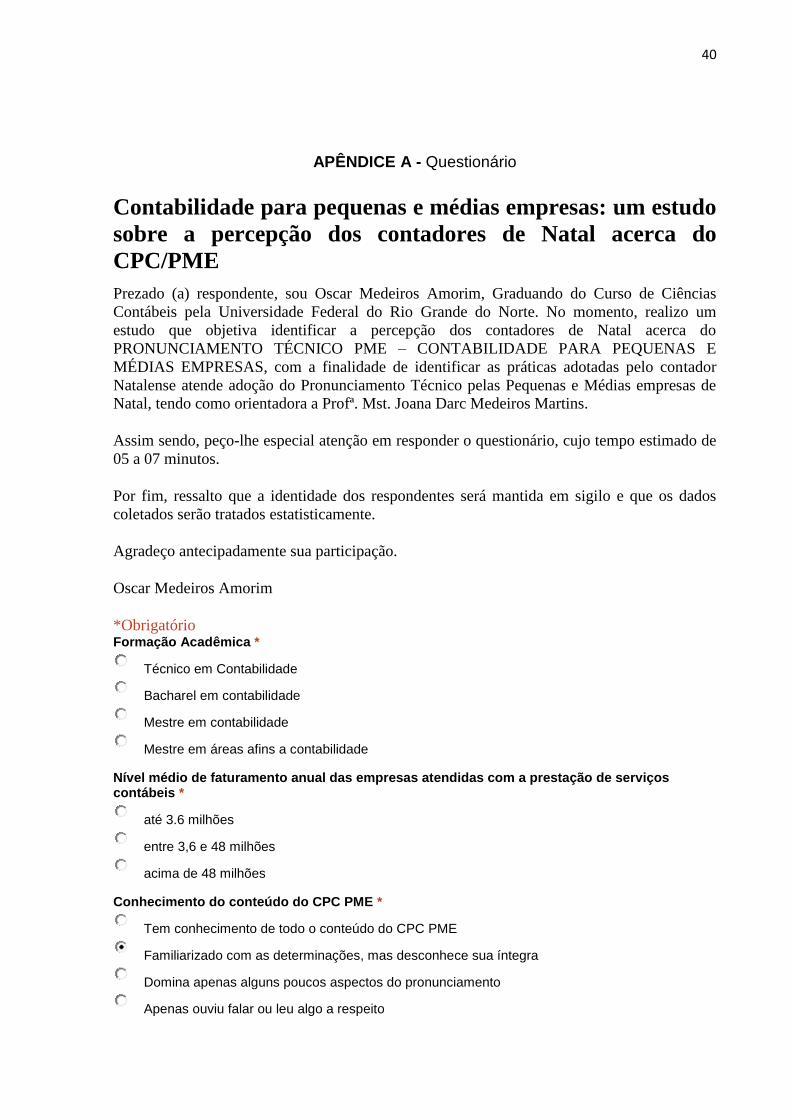

O instrumento utilizado para a coleta dos dados foi um questionário

endereçado aos contadores. Utilizando a ferramenta denominada Google Docs, cuja

utilização garante sigilo ao respondente, não permitindo a identificação dos

contadores participantes do estudo.

O questionário formulado continha 14 questões fechadas, sendo 2

questões de identificação da população, e 12, com perguntas de classificação, que

objetivaram identificar o nível de percepção dos contadores de Natal acerca do

CPC-PME. Desta forma, a pesquisa limita-se à análise do pronunciamento técnico

emitido pelo Comitê de Pronunciamentos Contábeis, o Pronunciamento Técnico

PME, aprovado pela Resolução CFC nº 1.255/09 aplicável às pequenas e médias

empresas.

Neste contexto, a pesquisa analisou se as práticas contábeis adotadas

pelos profissionais contábeis de Natal atendem ao Pronunciamento Técnico PME,

bem como, o conhecimento dos profissionais contábeis sobre as alterações na

legislação e a sua aplicação, além de indagar sobre as percepções das vantagens

22

ou desvantagens para os usuários das informações contábeis a partir da adoção da

Resolução nº 1255/09.

Os dados foram tratados descritivamente, com a finalidade de constatar o

grau de percepção dos contadores sobre o CPC PME. Para atingir esse objetivo,

foram analisadas as respostas apresentadas.

Conforme já comentado, o link do questionário foi enviado para

Contadores de escritórios de contabilidade que prestam serviços Contábeis a

diversos ramos de atividade, selecionados por conveniência e acessibilidade. Os

primeiros questionários foram enviados em 18 de novembro de 2013 e os últimos

questionários recebidos são datados de 01 de dezembro de 2013. Foram recebidas

apenas 42 respostas

23

4 DESCRIÇÃO E ANÁLISE DE DADOS

Neste capítulo será apresentada a análise descritiva dos resultados dos

questionários aplicados com os profissionais contábeis.

Tabela 1 - Formação Acadêmica do Profissional

Formação Acadêmica Frequência Frequência Relativa %

Técnico em Contabilidade 2 5%

Bacharel em contabilidade 39 93%

Mestre em contabilidade 1 2%

Mestre em áreas afins a contabilidade

0 0%

Conforme apresentado na Tabela 01, dos contadores que participaram da

pesquisa 93% possuem Bacharel em contabilidade, 5% possuem técnico em

contabilidade e apenas 2% possuem títulos de mestres.

A segunda questão de pesquisa buscou identificar o perfil das empresas

atendidas pelos contadores e identificar são considerados pequenas e médias

empresas, e portanto, obrigadas a elaborar as suas demonstrações contábeis de

acordo com a Resolução CFC nº 1.255/09.

Tabela 2 – Perfil dos Clientes

Nível médio de faturamento anual das empresas atendidas com a prestação de serviços contábeis

Frequência Frequência

Relativa %

até 3.6 milhões 29 69%

entre 3,6 e 48 milhões 12 29%

acima de 48 milhões 1 2%

De acordo com a tabela 2, 69% dos clientes atendidos pelos contadores

possuem faturamento até 3.6 milhões, e 29% entre 3,6 e 48 milhões. Isso demonstra

que a maioria das empresas clientes dos profissionais pesquisados são micro e

pequenas empresas.

Observa-se também que 98% dos clientes dos participantes da pesquisa

possui faturamento até 48 milhões.

24

A terceira questão foi desenvolvida no sentido de verificar se os

profissionais contábeis (respondentes) têm conhecimento sobre o Pronunciamento

Técnico PME aplicada exclusivamente às pequenas e médias empresas, conforme a

Tabela 3.

Tabela 3 - Conhecimento do conteúdo do CPC PME

Conhecimento sobre o Pronunciamento Técnico PME

Frequência Frequência

Relativa %

Tem conhecimento de todo o conteúdo do CPC PME

4 10%

Familiarizado com as determinações, mas desconhece sua íntegra

10 24%

Domina apenas alguns poucos aspectos do pronunciamento

17 40%

Apenas ouviu falar ou leu algo a respeito 7 17%

Desconheço o Assunto 4 10%

Identificou-se entre os profissionais contábeis participantes da pesquisa,

conforme a Tabela 03, 40% domina apenas alguns poucos aspectos do

pronunciamento, e que 24% estar se familiarizado com o pronunciamento. Destaca-

se que 74%, possui alguma percepção do pronunciamento técnico. O resultado

sinaliza para a fragilidade nos conhecimentos dos profissionais que já são obrigados

a sua aplicação através da resolução CFC 1255/2009.

A quarta pergunta buscou identificar para quais empresas o contador está

elaborando as demonstrações contábeis de acordo com o Pronunciamento Técnico

PME. O resultado da pesquisa está demonstrado na Tabela 4.

Tabela 4 - Elaboração das demonstrações contábeis de acordo com o

Pronunciamento Técnico PME Na elaboração

Elaboração das demonstrações contábeis de acordo com o Pronunciamento Técnico PME

Frequência Frequência

Relativa %

Empresas que não tem obrigação pública de prestação e contas e elaboram demonstrações para

16 38%

25

fins gerais

Empresas com papéis negociáveis no mercado de ações

2 5%

Todas as empresas 11 26%

Nenhum das alternativas 13 31%

Conforme se observa na tabela 4, dos contadores que participaram da

pesquisa, 38% afirmam que elaboram as demonstrações contábeis de acordo com

pronunciamento técnico, são empresas que não tem obrigação pública de prestação

e contas e elaboram demonstrações para fins gerais. 5% informou que são

empresas com papeis negociáveis no mercado de ações, 26% não analisam as

características das empresas verificando se são classificadas como PMEs, e

elaboram as demonstrações contábeis de acordo com o pronunciamento técnico

PMEs. Os outros 31% para elaboração demonstrações não se enquadram em

nenhuma das alternativas, logo afirmam que não adotam a norma.

Evidencia-se que 31% desconhece a sessão 1 que pequenas e médias

empresas são empresas que não têm obrigação pública de prestação de contas. O

que possibilitará a elaboração de demonstrações contábeis e sua evidenciação sem

as devidas adequações obrigatórias.

A quinta pergunta questionou os profissionais contábeis, quanto à

elaboração e obrigatoriedade das demonstrações contábeis para as PMES de

acordo com o Pronunciamento Técnico PME a partir do exercício findado em 2010.

As respostas são apresentadas na Tabela 05.

Tabela 5 - Elaboração das Demonstrações Contábeis e conhecimento dos

profissionais contábeis quanto à obrigatoriedade do Pronunciamento Técnico

PME a partir de 2010

Elaboração das Demonstrações Contábeis e conhecimento dos profissionais contábeis quanto à obrigatoriedade do Pronunciamento Técnico PME a partir de 2010

Frequência Frequência

Relativa %

Elaboro e sei da obrigatoriedade a partir do exercício 12 29%

26

2010.

Sei da obrigatoriedade, mas adoto somente algumas alterações.

10 24%

Sei da obrigatoriedade, mas não elaboro as demonstrações de acordo com o Pronunciamento Técnico PME.

14 33%

Não sei da obrigatoriedade, portanto, não adoto as exigências do Pronunciamento Técnico PME.

6 14%

Conforme se observa na Tabela 05, dos profissionais contábeis que

participaram da pesquisa, 29% sabem e estão elaborando as demonstrações

contábeis para as PMEs, atendendo a obrigatoriedade do Pronunciamento Técnico

PME; no entanto, 24% dos participantes sabem da obrigatoriedade, mas afirmam

que adotam apenas algumas alterações. Outros 33% disseram saber da

obrigatoriedade da norma a partir do exercício de 2010, mas não adotam as

exigências; 14% disseram não saber da obrigatoriedade do Pronunciamento Técnico

PME, portanto não adotam as exigências desta norma contábil.

Outra questão da pesquisa, teve por objetivo verificar quais as

demonstrações contábeis são elaboradas pelos contadores de Natal, para as PMEs

para fins gerais, o resultado é apresentado na Tabela 06.

Tabela 6 - Demonstrações contábeis elaboradas para as PMEs

Quais as demonstrações contábeis elaboradas para as PMEs

Frequência Frequência Relativa %

Balanço Patrimonial e DRE 5 12%

Balanço Patrimonial, DRE e Demonstração dos Fluxos de caixa

8 19%

Balanço Patrimonial, DRE, Demonstração dos Fluxo s de caixa, Demonstração do Resultado Abrangente, Demonstração das Mutações do Patrimônio Liquido e Notas Explicativas

27 64%

Não são elaboradas nenhuma destas demonstrações

2 5%

27

De acordo com a Tabela 6, 12% dos participantes da pesquisa disseram

elaborar apenas o Balanço patrimonial e a DRE para as PMEs; 19% elaboram

Balanço Patrimonial, DRE e Fluxo de Caixa. Outros 64% elaboram Balanço

Patrimonial, DRE, Demonstração dos Fluxos de Caixa, Demonstração do Resultado

Abrangente, Demonstração das Mutações do Patrimônio Liquido e Notas Explicativa

se 5% disseram não elaborar nenhuma destas demonstrações.

Evidencia-se que 64% dos participantes elaboram todas as

demonstrações obrigatórias para as PMEs, com base na Resolução CFC nº

1.255/09.

Questionou-se aos profissionais contábeis participantes sobre a forma de

mensuração dos ativos imobilizados, conforme tabela 07.

Tabela 07 – Mensuração dos ativos imobilizados

Quanto à mensuração dos ativos imobilizados Frequência Frequência Relativa %

Considera o valor histórico deduzindo o custo depreciado

8 19%

Reconhece apenas pelo valor histórico 4 10%

Considera o menor valor entre o valor contábil e o valor histórico

5 12%

Mensura inicialmente pelo custo original, e nos exercícios seguintes, pelo custo menos depreciação acumulada e perdas por redução do valor histórico de ativos acumulados

25 60%

Na Tabela 07 observa-se que 19% dos participantes consideram o valor

histórico do bem deduzindo o seu custo já depreciado, 10% afirmaram que

contabilizam pelo valor histórico, 12% consideram o menor valor entre o valor

contábil e o valor histórico e 60% mensuram pelo custo original no período da

aquisição e pelo custo menos depreciação acumulada e perdas por redução do valor

histórico de ativos acumulados, nos exercícios seguintes.

Analisando-se as respostas obtidas, 60% dos participantes estão

mensurando o ativo imobilizado adequadamente, com base no Pronunciamento

Técnico PME ou possui o devido conhecimento da norma, porem não aplica.

28

O próximo questionamento aos profissionais contábeis foi sobre os

procedimentos adotados quanto ao reconhecimento dos instrumentos financeiros,

conforme a Tabela 08.

Tabela 08 - Reconhecimento dos instrumentos financeiros

Quanto ao reconhecimento dos instrumentos financeiros

Frequência Frequência Relativa %

Valor justo ou valor de mercado 18 43%

Custo da operação 8 19%

Inicialmente pelo valor justo de mercado e posteriormente pelo custo da operação

11 26%

Nenhuma das alternativas 5 12%

Conforme apresentado na Tabela 08, 43% reconhecem os instrumentos

financeiros pelo valor justo ou valor de mercado, 19% pelo custo da operação, 26%

reconhecem inicialmente pelo valor justo de mercado e posteriormente pelo custo da

operação e para 12% nenhuma das alternativas.

Conforme estabelecido na Resolução CFC 1.255/09, um ativo ou passivo

financeiro deve ser reconhecido pelo custo da operação, incluindo os custos de

transações, exceto quando constitua uma transação financeira. Uma transação

financeira pode acontecer com a venda de bens e serviços, se o pagamento for

postergado ou financiado a uma taxa de juros que não seja a de mercado. Dos

participantes da pesquisa apenas 19% reconhecem pelo custo da operação.

A questão a seguir evidencia a forma de contabilização das transações e

eventos contábeis pelos profissionais contábeis. A tabela 09 evidencia as repostas

obtidas.

Tabela 09 - Contabilização das operações de acordo com o princípio da

essência sobre a forma

Com relação a contabilização das operações de acordo com o princípio da essência sobre a forma

Frequência Frequência Relativa %

29

Obedecendo a forma legal 9 21%

Analisando a realidade 16 38%

De acordo com sua essência 15 36%

Nenhuma das alternativas 2 5%

Conforme se observa na Tabela 09, dos participantes da pesquisa 21%

contabilizam as transações e outros eventos obedecendo à forma legal, 38% dos

profissionais analisam a realidade econômica que a empresa está inserida. Outros

36% estão contabilizando observando a essência, o que sugere que estão

priorizando a realidade econômica, 5% optaram por nenhuma das alternativas.

As transações e outros eventos devem ser contabilizados e apresentados

baseando-se na sua essência e não meramente a forma legal. Este princípio visa

proporcionar o aumento na confiabilidade das demonstrações contábeis, pois deve-

se observar a realidade econômica da empresa. Dos respondentes 36%

contabilizam as transações observando a essência sobre a forma, de acordo com o

pronunciamento técnico PME.

A questão seguinte questionou os profissionais contábeis quanto ao

reconhecimento dos estoques. O resultado pode ser observado na Tabela 10.

Tabela 10 - Reconhecimento dos estoques

Quanto ao reconhecimento dos estoques adota: Frequência Frequência Relativa %

Menor valor entre o custo e o preço de venda estimado

6 14%

Pelo valor de custo histórico 15 36%

Pelo preço de venda estimado 0 0%

Menor valor entre o custo e o preço de venda estimado, deduzindo ainda as despesas ocasionadas pela venda

21 50%

De acordo com a Tabela 10, 14% dos participantes reconhecem os

estoques pelo menor valor entre o custo e o preço de venda estimado, 36% pelo seu

valor de custo histórico, nenhum reconhecem pelo preço de venda estimado. E 50%

30

reconhecem os estoques pelo menor valor entre o custo e o preço de venda

estimado, deduzindo as despesas ocasionadas pela venda.

De acordo com CFC nº 1.255/09, os estoques devem ser reconhecidos

pelo menor valor entre o custo e o preço de venda estimado, diminuindo os custos

para completar a produção e as despesas com vendas. Por meio das repostas

obtidas 50% dos participantes atendem a resolução CFC nº 1.255/09 quanto às

alterações no reconhecimento de estoques, portanto os valores monetários de

estoque dos outros 50% apresentado nas demonstrações contábeis estão incorretos

com base no pronunciamento técnico PME.

Questionou-se os participantes sobre os critérios utilizados na

depreciação dos ativos imobilizados e a contabilização da baixa destes bens,

conforme a Tabela 11.

Tabela 11 - Critérios de depreciação dos itens do ativo imobilizado

Critérios de depreciação dos itens do ativo imobilizado

Frequência Frequência Relativa %

considerando um tempo estimado fixo para cada grupo de ativo imobilizado

4 10%

A contabilização da depreciação inicia quando o bem entra em operação até o final de sua vida útil, independente se o item estiver ocioso no período.

19 45%

A contabilização da depreciação inicia quando o bem entra em operação até o final de sua vida útil, analisando o período de ociosidade do bem no período

18 43%

Nenhuma das alternativas 1 2%

Conforme a Tabela 11 quanto aos critérios de avaliação dos itens dos

ativos imobilizados, 10% dos participantes consideram um tempo de vida útil fixa

para cada grupo do imobilizado, 45% considera a depreciação do bem quando entra

em operação até o final da vida útil, independente se o item estiver ocioso. 43%

iniciam a contabilização da depreciação quando o bem entra em operação até o final

de sua vida útil, considerando períodos ociosos durante a utilização do bem, 2%

optaram por nenhuma das alternativas.

31

O Pronunciamento Técnico PME estabelece que o cálculo da depreciação

deve ser analisado o tempo de vida útil do bem e considerar os períodos de

ociosidade, ou seja, a durabilidade do bem e o período que não é utilizado também

precisam ser considerados. Diferente da legislação fiscal que obriga a utilização de

taxas fixas.

A questão a seguir questionou sobre a percepção dos profissionais

contábeis sobre as principais consequências das alterações introduzidas pela

Resolução CFC nº 1.255/09.

Tabela 12 - Percepção das principais consequências do Pronunciamento

Técnico PME

Principais consequências do Pronunciamento Técnico PME

Frequência Frequência Relativa %

Vantagens na interpretação das informações 6 14%

Vantagens quanto aos resultados apresentados 8 19%

Informações mais detalhadas e confiáveis 26 62%

Tornou o entendimento dos resultados mais complexos

2 5%

Observa-se na Tabela 12 que as principais alterações percebidas pelos

profissionais contábeis participantes da pesquisa, refere-se às vantagens de

interpretação das informações, para 14% dos respondentes, vantagens quanto aos

resultados apresentados para 19%; outros 62% consideraram que a aplicação da

norma proporciona informações mais detalhadas e confiáveis e 5% concordaram

que o entendimento dos resultados se tornou mais complexo.

Outra questão de pesquisa teve como objetivo verificar qual o maior

impacto observado pelos profissionais em relação aos serviços prestados. O

resultado é apresentado na tabela 13.

32

Tabela 13 - Em relação ao serviço prestado, qual o maior impacto observado a

partir do Pronunciamento Técnico PME.

Em relação ao serviço prestado, qual o maior impacto observado a partir do Pronunciamento Técnico PME

Frequência Frequência Relativa %

Custos dos serviços prestados 4 10%

Qualificação dos profissionais 28 67%

Rotinas contábeis 7 17%

Relação com o cliente 3 7%

Conforme observa-se na Tabela 13, os principais impactos observados

para 10% dos respondentes se refere aos custos dos serviços prestados; e para

outros 67% a qualificação dos profissionais contábeis; outros 17% dos participantes

afirmam que se refere a mudança na rotina dos escritórios de contabilidade e 7%

disseram que o maior impacto está na relação com os clientes.

Questionou-se aos participantes em relação à preparação do profissional

para aplicação do CPC PME. Os resultados são apresentados na tabela 14.

Tabela 14 - A classe contábil está preparada para aplicação do CPC PME?

A classe contábil está preparada para aplicação do CPC PME?

Frequência Frequência Relativa %

Sim 2 5%

Não, de 1 a 2 anos 15 36%

Não, de 2 a 3 anos 6 14%

Não, de 3 a 4 anos 14 33%

Não, 5 anos ou mais 5 12%

De acordo com tabela 14, 5% dos respondentes estão preparados para

aplicação da norma, outros 36% não estão, apenas em 1 a 2 anos estarão

preparados; 14% não estão, apenas em 2 a 3 anos estarão preparados, 33% de 3 a

4 anos e outros 12% em 5 anos ou mais estarão preparados para aplicação da

norma.

Diante dos resultados da pesquisa observa-se que a Resolução CFC nº

1.255/09, embora já vigente ainda precisa ser estudada e interpretada, visando sua

33

adoção pelos profissionais contábeis. E embora vigente desde 2010, a pesquisa

demonstrou que nem todos os profissionais contábeis estão cumprindo na íntegra

suas determinações para com o registro e evidenciação contábil, conforme o

Pronunciamento Técnico PME.

34

5 CONSIDERAÇÕES FINAIS

O estudo realizado objetivou analisar o conhecimento e aplicação dos

contadores acerca do CPC PME.

Por meio dos procedimentos metodológicos descritos, bem como com o

apoio das bibliografias apresentadas, foi realizada uma pesquisa empírica com o

intuito de evidenciar a concepção dos contadores, de Natal, sobre o CPC PME.

Segundo estudo internacional realizado pelo IASB (2009) quando das

pesquisas para a elaboração do pronunciamento contábil para as PMEs, estas

representam 95% do total das empresas existentes e são parte relevante da

economia dos países. O que justifica que a analise de práticas contábeis a essas

empresas é de extrema relevância.

Para sua realização, foi aplicado um questionário e as respostas obtidas

foram tratadas descritivamente. Teve-se o retorno de 42 questionários válidos e os

resultados foram analisados. Dessa forma, analisou-se se as práticas contábeis

adotadas pelos profissionais contábeis atendem ao Pronunciamento Técnico PME,

bem como, a percepção das principais mudanças para os prestadores de serviços

contábeis do Município de Natal, a partir da Resolução CFC nº 1.255/09.

O resultado demonstrou que 93% dos respondentes são bacharéis em

contabilidade, e 98% dos clientes atendidos pela prestação dos serviços contábeis

se enquadram com PME.

Uma das questões de pesquisa abordou sobre o conhecimento e

entendimento da Resolução CFC nº 1.255/09 pelos profissionais contábeis, as

respostas evidenciam que apenas 10% dos profissionais afirmaram conhecer e

entender o Pronunciamento Técnico PME. No entanto percebe-se, que os

profissionais que dominam alguns aspectos ou conhecem, não os aplica, isso foi

observado em 74% dos participantes.

Quando questionados, quais são as empresas que são aplicáveis o CPC

PME apenas 38% afirmam que é aplicável à empresas que não tem obrigação

publica de prestação de contas e elaboram as demonstrações para fins gerais, e

quanto a obrigatoriedade do pronunciamento técnico a partir de 2010 apenas 29%

elaboram e sabem da obrigatoriedade.

35

Outra constatação se refere à elaboração das demonstrações contábeis,

64% dos profissionais contábeis afirmaram elaborar os demonstrativos conforme o

Pronunciamento Técnico PME, contemplando o Balanço Patrimonial, DRE,

Demonstração dos Fluxos de Caixa, Demonstração das Mutações do Patrimônio

Líquido e Notas Explicativas.

Quanto à mensuração dos ativos imobilizados a pesquisa de campo

evidenciou que 19% dos participantes consideram o valor histórico do bem

deduzindo o seu custo já depreciado, 10% afirmaram que contabilizam pelo valor de

custo histórico e 12% mensuram pelo custo original no período da aquisição e pelo

custo menos depreciação acumulada e perdas por redução do valor histórico de

ativos acumulados nos exercícios seguintes. Analisando-se as respostas obtidas,

60% dos participantes estão mensurando o ativo imobilizado adequadamente, com

base no Pronunciamento Técnico PME ou possui o devido conhecimento da norma,

porem não aplica.

Dos participantes da pesquisa apenas 19% reconhecem que os

instrumentos financeiros pelo custo da operação incluindo os custos de transações,

exceto quando constitua uma transação financeira, conforme estabelecido na

Resolução CFC 1.255/09 aplicada exclusivamente as PME.

Questionados sobre o principio essência sobre a forma, dos profissionais

contábeis que colaboraram com a pesquisa, 36%, afirmaram que contabilizam as

transações observando a essência sobre a forma, de acordo com o Pronunciamento

Técnico PME, onde as transações e outros eventos devem ser contabilizados e

apresentados baseando-se na sua essência e não meramente a forma legal.

Quanto à avaliação e reconhecimento dos estoques, conforme a

Resolução CFC nº 1.255/09 os estoques devem ser reconhecidos pelo menor valor

entre o custo e o preço de venda estimado, diminuindo-se os custos para completar

a produção e as despesas com vendas. Por meio das respostas obtidas 50%

atendem ou conhecem está exigência do Pronunciamento Técnico PME.

Atendendo a resolução CFC nº 1.255/09 estabelece que o cálculo da

depreciação deve ser analisado o tempo de vida útil do bem e considerar os

períodos de ociosidade, ou seja, a durabilidade do bem e o período que não é

36

utilizado também precisam ser considerados. É observado que 43% atendem ou

conhecem está exigência.

A pesquisa constatou ainda que principais alterações percebidas pelos

profissionais contábeis participantes da pesquisa, quanto à adoção do

Pronunciamento Técnico PME, refere-se obtenção de informações mais detalhadas

e confiáveis, todavia ressaltam impactos percebidos quanto as rotinas contábeis dos

serviços prestados, a necessidade de qualificação dos profissionais contábeis e que

a classe contábil estará preparada para aplicação do CPC PME num período de 2

anos ou mais.

Fatores de limitação do estudo, pois, a pesquisa não identificou fatores

inibidores à adoção do CPC PME, como, por exemplo, o custo-benefício da

implantação.

Já entre as contribuições que se espera alcançar com este estudo

destacam-se os aspectos voltados à conscientização do profissional contábil, do

Município de Natal, e à discussão sobre os fatores motivadores à adoção do CPC

PME.

Diante dos resultados da pesquisa observa-se que a Resolução CFC nº

1.255/09, que regulamenta o Pronunciamento Técnico PME, embora vigente desde

2010 para a contabilidade das PME, ainda não possui adoção integral pelos

profissionais contábeis do Município de Natal. A pesquisa evidencia pontos de

conhecimento dos profissionais contábeis bem como a necessidade de qualificação

profissional visando o entendimento desta Norma.

Recomenda-se novos estudos que contemplem maior abrangência da

amostra, visando compreender quais são as dificuldades da adoção, de cada

sessão, haja vista que na pesquisa realizada 74% dos participantes possui algum

conhecimento da norma, porém como foi verificado não há aplicação integral das

práticas contábeis conforme exigências do Pronunciamento Técnico PME.

.

37

REFERÊNCIAS

FAVARIN, Matheus Carlo. Um Estudo Sobre Os Estágios De Adoção Do Cpc Pme

Sob A Óptica Da Teoria Institucional. 2012. 88f. Dissertação (Mestrado em

Controladoria Empresarial) - Universidade Presbiteriana Mackenzie, São Paulo,

2012. Disponível em:

<http://www.mackenzie.com.br/fileadmin/PUBLIC/UP_MACKENZIE/servicos_educac

ionais/stricto_sensu/Ciencias_Contabeis/Dissertacoes/Matheus_Carlos_Favarin.pdf>

. Acesso em 26/10/2012.

LIMA, Alexandrine Costa De Albuquerque; ALMEIDA, Suênia Graziella Oliveira De;

Et al. Adoção das IFRS no Brasil: Um Estudo Empírico sobre a Percepção dos

Auditores Fiscais da Receita Federal. Disponível em:

<http://www.congressousp.fipecafi.org/artigos132013/87.pdf>. Acesso em

09/10/2013.

PRADO, Thiago Alberto Dos Reis; TEIXEIRA, Bruno Ricardo; Et al. A UTILIZAÇÃO

DO PRONUNCIAMENTO DO CPC PARA AS PEQUENAS E MÉDIAS EMPRESAS:

um estudo nas cidades de Araguari, Uberaba e Uberlândia – MG. Disponivel em:

<http://www.ead.fea.usp.br/semead/14semead/resultado/trabalhosPDF/149.pdf>.

Acesso em 16/11/2013

ROWER, Gerson Roberto; BORDIGNON, Andrea Carla; KRUGER, Silvana Dalmutt.

Contabilidade Para Pequenas E Médias Empresas: uma análise das práticas

adotadas pelos profissionais contábeis. 12º Congresso USP de Controladoria e

Contabilidade, São Paulo/SP 26 e 27 julho de 2012. Disponível em:<>. Acesso em:

08/11/2013

International Federation of Accounts. Apoio Da IFAC a Um Conjunto Único De

Normas De Auditoria: Auditorias De Entidades De Pequeno E Médio Porte.

Disponivel em:

<http://www.ibracon.com.br/downloads/pdf/policyPositionPaper_2_Final.pdf>.

Acesso em: 17/12/2013.

38

Deloitte. IFRS para PMEs ao seu alcance 2011: Um guia para o amadurecimento

dos conceitos do padrão contábil global. Disponivel em:

<http://www.deloitte.com.br/publicacoes/2007/Pocket_PME.pdf>. Acesso em:

17/12/2013.

CONSELHO FEDERAL DE CONTABILIDAE. RESOLUÇÃO CFC Nº. 1.255/09.

prova a C – Contabilidade para Pequenas e dias mpresas.

isponível em .cfc.or .br sis eb sre docs .doc >. Acesso em:

04/09/2013

CONSELHO FEDERAL DE CONTABILIDAE. RESOLUÇÃO CFC Nº 1.055/05. Cria

o COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS – (CPC), e dá outras

providências. Disponivel em:

<http://www.cfc.org.br/sisweb/sre/docs/RES_1055.doc>. Acesso em: 21/10/2013.

BRASIL. Presidência da República. Lei complementar 123, 14 de dezembro 2006.

Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera

dispositivos das Leis nº 8.212 e 8.213, ambas de 24 de julho de 1991, da

Consolidação das Leis do Trabalho – CLT, aprovada pelo Decreto-Lei nº 5.452, de

1º de maio de 1943, da Lei nº 10.189, de 14 de fevereiro de 2001 , da Lei

Complementar nº 63, de 11 de janeiro de 1990; e revoga as Leis nº 9.317, de 5 de

dezembro de 1996 , e 9.841, de 5 de outubro de 1999. Disponível em:

<http://www.receita.fazenda.gov.br/Legislacao/LeisComplementares/2006/leicp123.h

tm>. Acesso em: 04/09/2013

BRASIL. Presidência da República. Lei nº 11.638 de 27 de dezembro de 2007.

Altera e revoga dispositivos da Lei nº 6.404, de 15 de dezembro de 1976, e da Lei nº

6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte

disposições relativas à elaboração e divulgação de demonstrações financeiras.

Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2007-

2010/2007/lei/l11638.htm> Acesso em 04/09/2013.

39

GIL, Antonio. Como elaborar projetos de pesquisa. 4 ed.São Paulo:Editora

Atlas,2008

40

APÊNDICE A - Questionário

Contabilidade para pequenas e médias empresas: um estudo

sobre a percepção dos contadores de Natal acerca do

CPC/PME

Prezado (a) respondente, sou Oscar Medeiros Amorim, Graduando do Curso de Ciências

Contábeis pela Universidade Federal do Rio Grande do Norte. No momento, realizo um

estudo que objetiva identificar a percepção dos contadores de Natal acerca do

PRONUNCIAMENTO TÉCNICO PME – CONTABILIDADE PARA PEQUENAS E

MÉDIAS EMPRESAS, com a finalidade de identificar as práticas adotadas pelo contador

Natalense atende adoção do Pronunciamento Técnico pelas Pequenas e Médias empresas de

Natal, tendo como orientadora a Profª. Mst. Joana Darc Medeiros Martins.

Assim sendo, peço-lhe especial atenção em responder o questionário, cujo tempo estimado de

05 a 07 minutos.

Por fim, ressalto que a identidade dos respondentes será mantida em sigilo e que os dados

coletados serão tratados estatisticamente.

Agradeço antecipadamente sua participação.

Oscar Medeiros Amorim

*Obrigatório Formação Acadêmica *

Técnico em Contabilidade

Bacharel em contabilidade

Mestre em contabilidade

Mestre em áreas afins a contabilidade

Nível médio de faturamento anual das empresas atendidas com a prestação de serviços contábeis *

até 3.6 milhões

entre 3,6 e 48 milhões

acima de 48 milhões

Conhecimento do conteúdo do CPC PME *

Tem conhecimento de todo o conteúdo do CPC PME

Familiarizado com as determinações, mas desconhece sua íntegra

Domina apenas alguns poucos aspectos do pronunciamento

Apenas ouviu falar ou leu algo a respeito

41

Desconheço o Assunto

Elaboração das demonstrações contábeis de acordo com o Pronunciamento Técnico PME * Na elaboração das demonstrações contábeis observa-se:

Empresas que não tem obrigação pública de prestaçãode contas e elaboram demonstrações

para fins gerais

Empresas com papéis negociáveis no mercado de ações

Todas as empresas

Nenhum das alternativas

Elaboração das Demonstrações Contábeis e conhecimento dos profissionais contábeis quanto à obrigatoriedade do Pronunciamento Técnico PME a partir de 2010 *

Elaboro e sei da obrigatoriedade a partir do exercício 2010

Sei da obrigatoriedade, mas adoto somente algumas alterações

Sei da obrigatoriedade, mas não elaboro as demonstrações de acordo com o Pronunciamento

Técnico PME

Não sei da obrigatoriedade, portanto, não adoto as exigências do Pronunciamento Técnico PME

Quais as demonstrações contábeis elaboradas para as PMEs *

Balanço Patrimonial e DRE

Balanço Patrimonial, DRE e Demonstração dos Fluxos de caixa

Balanço Patrimonial, DRE, Demonstração dos Fluxo s de caixa, Demonstração do Resultado

Abrangente, Demonstração das Mutações do Patrimônio Liquido e Notas Explicativas

Não são elaboradas nenhuma destas demonstrações

Quanto à mensuração dos ativos imobilizados *

Considera o valor histórico deduzindo o custo depreciado

Reconhece apenas pelo valor histórico

Considera o menor valor entre o valor contábil e o valor histórico

Mensura inicialmente pelo custo original, e nos exercícios seguintes, pelo custo menos

depreciação acumulada e perdas por redução do valor histórico de ativos acumulados

Quanto ao reconhecimento dos instrumentos financeiros *

Valor justo ou valor de mercado

Custo da operação

Inicialmente pelo valor justo de mercado e posteriormente pelo custo da operação

Nenhuma das alternativas

Com relação a contabilização das operações de acordo com o princípio da essência sobre a forma *

Obedecendo a forma legal

Analisando a realidade

42

De acordo com sua essência

Nenhuma das alternativas

Quanto ao reconhecimento dos estoques adota: *

Menor valor entre o custo e o preço de venda estimado

Pelo valor de custo histórico

Pelo preço de venda estimado

Menor valor entre o custo e o preço de venda estimado,deduzindo ainda as despesas

ocasionadas pela venda

Critérios de depreciação dos itens do ativo imobilizado *

considerando um tempo estimado fixo para cada grupo de ativo imobilizado

A contabilização da depreciação inicia quando o bem entra em operação até o final de sua vida

útil, independente se o item estiver ocioso no período.

A contabilização da depreciação inicia quando o bem entra em operação até o final de sua vida

útil, analisando o período de ociosidade do bem no período

Nenhuma das alternativas

Principais consequências do Pronunciamento Técnico PME *

Vantagens na interpretação das informações

Vantagens quanto aos resultados apresentados

Informações mais detalhadas e confiáveis

Tornou o entendimento dos resultados mais complexos

Em relação ao serviço prestado, qual o maior impacto observado a partir do Pronunciamento Técnico PME *

Custos dos serviços prestados

Qualificação dos profissional

Rotinas contábeis

Relação com o cliente

A classe contábil está preparada para aplicação do CPC PME? *

Sim

Não, de 1 a 2 anos

Não, de 2 a 3 anos

Não, de 3 a 4 anos

Não, 5 anos ou mais