Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTECENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE CIÊNCIAS ADMINISTRATIVASPROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO

JOÃO PAULO COSTA DE MEDEIROS

PRECIFICAÇÃO DA ENERGIA EÓLICAOFFSHORE NO BRASIL

NATAL/RNJANEIRO DE 2014

JOÃO PAULO COSTA DE MEDEIROS

PRECIFICAÇÃO DA ENERGIA EÓLICAOFFSHORE NO BRASIL

Dissertação de Mestrado apresentada ao Pro-grama de Pós-Graduação em Administraçãoda Universidade Federal do Rio Grande doNorte como quesito para a obtenção do Tí-tulo de Mestre.

Orientador: Vinicio de Souza e Almeida, Dr.

NATAL/RNJANEIRO DE 2014

Catalogação da Publicação na Fonte.

UFRN / Biblioteca Setorial do CCSA

Medeiros, João Paulo Costa de.

Precificação de energia eólica offshore/ João Paulo Costa de Medeiros. -

Natal, RN, 2014.

49f. : il.

Orientador: Prof.º Dr. Vinicio de Souza Almeida.

Dissertação (Mestrado em Administração) - Universidade Federal do

Rio Grande do Norte. Centro de Ciências Sociais Aplicadas. Departamento

de Ciências Administrativas. Programa de Pós-graduação em

Administração.

1. Energia eólica - Dissertação. 2. Energia renovável - Dissertação. 3.

Offshore - Dissertação. I. Almeida, Vinicio de Souza. II. Universidade

Federal do Rio Grande do Norte. IV. Título.

RN/BS/CCSA CDU 621.548

JOÃO PAULO COSTA DE MEDEIROS

PRECIFICAÇÃO DA ENERGIA EÓLICAOFFSHORE NO BRASIL

Dissertação de Mestrado apresentada ao Pro-grama de Pós-Graduação em Administraçãoda Universidade Federal do Rio Grande doNorte como quesito para a obtenção do Tí-tulo de Mestre.

Trabalho aprovado. NATAL/RN, 21 de janeiro de 2014:

Vinicio de Souza e Almeida, Dr.Orientador

Anderson Luiz Rezende Mól, Dr.Interno do programa

Felipe Mendonça Pimenta, Dr.Externo à instituição

NATAL/RNJANEIRO DE 2014

À minha tríade:Maria, Elma e Elba

AGRADECIMENTOS

À minha tríade: Maria, Elma e Elba. Sem vocês o acorde fica incompleto. Obrigadopor possibilitarem que eu conseguisse tudo isso.

Aos meus amigos, que têm uma boa parcela de culpa nisso também, obrigado portornarem a caminhada mais amena e lembrarem que eu existo na sexta à noite e nos finsde semana, mas entenderem minha ausência.

Aos meus colegas dessa jornada, que me ensinaram tanto quanto os livros, artigose professores.

Ao professor Cláudio Márcio, que me ensinou o caminho das pedras para ingressarnessa jornada.

Ao professor Vinicio pela orientação e por indiretamente ter me ajudado a metornar mais disciplinado e responsável.

Aos professores Anderson Mól e Felipe Pimenta pela atenção dispensada ao meutrabalho, bem como pelas suas valiosas contribuições que, sem dúvida, melhoraram subs-tancialmente esse estudo.

À força que me manteve de pé em tantas situações e que eu tanto acreditei serDeus. Que se mantenha ao meu lado enquanto eu ainda procuro saber de onde vem.

Um cínico é um homem que sabe o preço de tudo,mas o valor de nada.

(Oscar Wilde, O Leque de Lady Windermere, 1892)

RESUMO

A fonte de energia eólica offshore emite baixas quantidades de gases causadores do efeito estufa,é renovável e apresenta melhor desempenho do que a fonte onshore em quesitos como maiorestabilidade e densidade de potência dos ventos, menor impacto visual e sonoro, dentre ou-tros. O Brasil possui uma capacidade de geração offshore substancialmente elevada, mas aindanão desenvolveu nenhum projeto nessa modalidade. Os custos elevados são um forte empecilho.Esse estudo é um esforço em direção à exploração desse campo, precificando a fonte offshoreatravés do Livelized Cost of Energy – LCOE, que representa o retorno mínimo para cobrir oscustos de desenvolvimento, produção e manutenção de um projeto eólico. O LCOE foi primei-ramente calculado para todos os parques eólicos onshore brasileiros listados no Bloomberg NewEnergy Finance R○, contabilizando 71 parques. Em seguida foram criados parques eólicos offshorehipotéticos a partir dos parques onshore, triplicando os custos de geração, o que está em con-formidade com a literatura especializada, e estimando-se a energia offshore para dois pontosda costa brasileira através de dados de satélite extraídos do National Oceanic and Atmosphe-ric Administration. Os resultados demonstram que a fonte offshore tem o potencial de reduzirsignificativamente o preço da energia devido à melhor performance do vento no mar.

Palavras-chaves: Energia Renovável. Energia Eólica Offshore. LCOE.

ABSTRACT

Offshore wind power emits low amounts of gases, is renewable and has better performance thanonshore due to its greater stability and higher wind power density, less visual and noise impact,among others. Brazil has a high capacity of generation, but has not yet developed any offshoreprojects. High costs are a strong impediment. This study is an effort towards pricing offshoreresources through Livelized Cost of Energy - LCOE, which represents the minimum returnto cover the costs of development, production and maintenance of a wind project. InitiallyLCOE was calculated for all Brazilian onshore wind farms listed at Bloomberg New EnergyFinance R○, accounting for 71 farms. Then hypothetical offshore wind farms were created fromthe onshore farms, tripling the cost of generation, which is consistent with the literature, andestimating the offshore energy for two locations off the Brazilian coast using satellite dataextracted from National Oceanic and Atmospheric Administration. The results demonstratethat offshore resources have the potential to significantly reduce the energy price due to thebetter performance of the wind at sea.

Key-words: Renewable Energy. Offshore Wind Power. LCOE.

LISTA DE ILUSTRAÇÕES

Figura 1 – Capacidade eólica global acumulada e seu crescimento liquido anualentre 1993-2012 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Figura 2 – Divisão em cenários por preço para os LCOE’s dos parques eólicosonshore . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

Figura 3 – Série representativa dos dados de vento dos pontos P1 e P2 . . . . . . . 27Figura 4 – Curva de potência da turbina REpower de 6.15 MW e fotografia da

mesma . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27Figura 5 – Comparação entre LCOE’s das fontes onshore e offshore (custos 3X

maiores) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

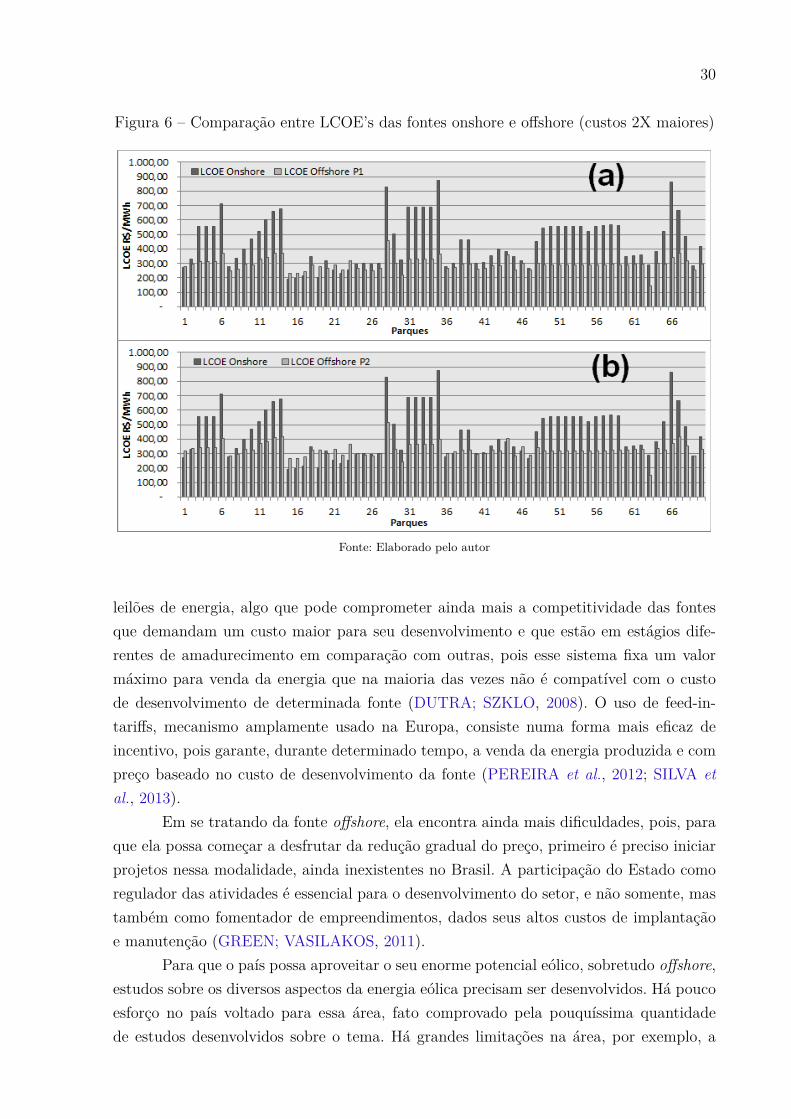

Figura 6 – Comparação entre LCOE’s das fontes onshore e offshore (custos 2Xmaiores) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

LISTA DE TABELAS

Tabela 1 – LCOE em US$/MWh de várias fontes de energia para três cenáriosdistintos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

LISTA DE ABREVIATURAS E SIGLAS

ABEEólica Associação Brasileira de Energia Eólica

ANEEL Agência Nacional de Energia Elétrica

BNDES Banco Nacional de Desenvolvimento Econômico e Social

CAPEX Capital Expenditure

CAPM Capital Asset Pricing Model

𝐶𝑂2 Dióxido de Carbono

EPE Empresa de Pesquisa Energética

GEE Gases do Efeito Estufa

GWEC Global Wind Energy Council

LCOE Levelized Cost of Energy

MME Ministério de Minas e Energia

MW Megawatt

MWh Megawatt-hora

NREL National Renewable Energy Laboratory

OPEX Operating Expenditure

PCH Pequenas Centrais Hidrelétricas

PROINFA Programa de Incentivo às Fontes Alternativas de Energia Elétrica

RI Renewables International

SICM-BA Secretaria da Indústria, Comércio e Mineração do Estado da Bahia

WACC Weighted Average Cost of Capital

LISTA DE SÍMBOLOS

∑︀ Letra grega Sigma (somatório)

𝛽 Letra grega Beta (medida de risco)

SUMÁRIO

1 INTRODUÇÃO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

2 FORMULAÇÃO DO PROBLEMA . . . . . . . . . . . . . . . . . . . . 16

3 JUSTIFICATIVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

4 OBJETIVOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 174.1 GERAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 174.2 ESPECÍFICOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

5 REVISÃO DA LITERATURA . . . . . . . . . . . . . . . . . . . . . . . 185.1 ENERGIA EÓLICA: PANORAMA MUNDIAL E BRASILEIRO . . . . . 185.2 VANTAGENS E DESVANTAGENS DA FONTE OFFSHORE . . . . . . 20

6 METODOLOGIA DA PESQUISA . . . . . . . . . . . . . . . . . . . . . 21

7 RESULTADOS: O CUSTO FINANCEIRO E A PRODUÇÃO DEENERGIA NO MAR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

8 DISCUSSÕES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

9 CONCLUSÕES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

REFERÊNCIAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

APÊNDICE A DADOS DOS PARQUES EÓLICOS ONSHORE BRA-SILEIROS . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

APÊNDICE B EXEMPLOS DO CÁLCULO DO LCOE EM PLANILHA 37

APÊNDICE C LOCALIZAÇÃO DOS PONTOS P1 E P2 . . . . . . . . 39

APÊNDICE D DADOS PARA ESTIMAÇÃO DA ENERGIA EÓLICAOFFSHORE . . . . . . . . . . . . . . . . . . . . . . . . . . 40

APÊNDICE E QUANTIDADE ARREDONDADA DE TURBINAS OFFSHORECOM CAPACIDADE APROXIMADA AO DO PAR-QUE ONSHORE . . . . . . . . . . . . . . . . . . . . . . . 42

APÊNDICE F PRODUÇÃO ANUAL ESTIMADA DE ENERGIA PARAOS PARQUES OFFSHORE HIPOTÉTICOS . . . . . . 43

APÊNDICE G CÁLCULOS DO CAPM E WACC . . . . . . . . . . . . 49

ANEXO A FUNDAÇÕES PARA TURBINAS OFFSHORE . . . . . . . 50

15

1 INTRODUÇÃO

A principal contribuição desse estudo é precificar a energia eólica offshore no Brasil.Dado que o setor eólico está em expansão no país (SILVA et al., 2013) estudos como essepossibilitam a sugestão de políticas de incentivo governamental que tornem o investimentono setor viável do ponto de vista privado (GREEN; VASILAKOS, 2011).

Muitas nações têm se preocupado em reduzir a emissão de dióxido de carbono(𝐶𝑂2), um dos gases causadores do efeito estufa (GEE) (ESTEBAN et al., 2011), objetivoalmejado também pelo Brasil (PEREIRA et al., 2012). A energia eólica, que pode sergerada a partir de parques eólicos instalados em terra (onshore) ou em mar (offshore),emite baixas quantidades de GEE no processo que envolve a sua geração, atendendo a esserequisito, além de ser renovável (ESTEBAN et al., 2011). Em comparação, a modalidadeoffshore possui muitas vantagens em detrimento da onshore, como maior recurso eólico(SNYDER; KAISER, 2009b) e menor impacto visual (MARKARD; PETERSEN, 2009).No decorrer deste trabalho são apresentados outros estudos que destacam as vantagensda fonte offshore frente à onshore, com exceção do custo de produção de energia, quepor ainda serem bastante elevados exigem a intervenção do Estado com políticas queestimulem e tornem viáveis projetos nesse setor (GREEN; VASILAKOS, 2011).

Para calcular o custo de produção de energia da fonte offshore este trabalho utilizauma técnica semelhante à utilizada por Levitt et al. (2011), que se refere ao LevelizedCost of Energy - LCOE, e que representa o retorno mínimo para cobrir todos os custosque envolvem o processo de produção de energia e que abrangem todo o ciclo de vida deum parque eólico, passando pela construção, instalação, produção e manutenção de umparque. O LCOE é expresso em unidades monetárias por megawatt de energia produzidapor hora (R$/MWh), ou seja, um LCOE de R$ 100,00/MWh significa que esse é o preçoa que a energia deve ser vendida pelo produtor de modo que consiga cobrir seus custos eo projeto possa seguir adiante.

O LCOE então é calculado para todos os parques eólicos onshore brasileiros lista-dos no Bloomberg New Energy Finance R○. Em seguida, são criados parques eólicos offshorehipotéticos a partir dos parques onshore, pois não há parques offshore no Brasil. Para criaresses parques hipotéticos os custos dos parques onshore são triplicados, o que está em con-formidade com a literatura (MUSIAL; RAM, 2010), em seguida é estimada a produção deenergia para dois pontos da costa brasileira utilizando a lei logarítmica para extrapolaros ventos a 100 metros de altura e então calcular a produção de uma turbina REpower de6.15 MW (MANWELL; McGOWAN; ROGERS, 2010). Integrando a série de potência notempo obtém-se a produção de energia em MWh. Os LCOE’s calculados para os parquesoffshore fornecem evidências preliminares de que o país deveria olhar melhor para essafonte, pois apresenta um grande potencial para produção de energia e possibilidade daredução do custo final da energia devido à sua maior potência eólica.

16

2 FORMULAÇÃO DO PROBLEMA

O Brasil ainda não possui empreendimentos eólicos offshore. Enquanto isso a ener-gia eólica na modalidade onshore têm aproximado cada vez mais seu preço ao das fontesconvencionais, fato que ainda é incipiente para offshore mesmo em termos globais (ESTE-BAN et al., 2011). Dentre os motivos que justificam essa diferença estão os elevados preçosdos materiais das turbinas que precisam ser resistentes à corrosão marinha (GREEN; VA-SILAKOS, 2011), à complexidade de instalação no mar (ESTEBAN et al., 2011), aosmaiores custos de manutenção em mar (MARKARD; PETERSEN, 2009), dentre outros.

Em contrapartida, alguns estudos apontam para a tendência de diminuição de taiscustos (ESTEBAN et al., 2011; HEPTONSTALL et al., 2012). Além do mais, vários tra-balhos destacam as vantagens da fonte offshore em detrimento da onshore (ADELAJAet al., 2012; MARKARD; PETERSEN, 2009; SNYDER; KAISER, 2009b). Congruentea isso, o papel do Estado é essencial para fomentar o desenvolvimento de projetos eóli-cos offshore, não somente atuando na regulação do setor, mas fomentando investimentos(GREEN; VASILAKOS, 2011). É essencial elencar políticas de incentivo, mas antes sefaz necessário estudos que norteiem o investimento no setor e tentem responder ao ques-tionamento básico sobre: quanto custa a energia eólica offshore?

3 JUSTIFICATIVA

Muitas nações têm se preocupado em reduzir a emissão de 𝐶𝑂2, um dos causadoresdo efeito estufa, e o investimento em energias renováveis e de baixas emissões têm sidouma das maneiras de alcançar esse objetivo (ESTEBAN et al., 2011). O Brasil está entreessas nações, e a energia eólica é uma das fontes renováveis e de baixas emissões deGEE utilizadas no país (PEREIRA et al., 2012), além do mais, o Brasil preocupa-se emdiversificar sua matriz energética (CAVALIERO; SILVA, 2005) e, nessa diversificação, aenergia eólica ganha destaque por servir de complemento à fonte hidrelétrica predominanteno país, pois o período de estiagem das chuvas é também o período em que há maiorincidência de ventos (PEREIRA et al., 2012; SILVA et al., 2013).

Para atender a esses objetivos, o Plano Decenal de Expansão de Energia para 2020ressalta o incentivo da exploração de fontes renováveis, a qual se insere a energia eólica,com a intenção de atender ao consumo de energia elétrica e suportar a geração de energianecessária para o crescimento econômico previsto para 5% ao ano (MINISTÉRIO DEMINAS E ENERGIA, 2011). Congruente a isso, o Governo Federal criou, com base naLei no 10.438/2002, o Programa de Incentivo às Fontes Alternativas de Energia Elétrica– PROINFA, objetivando elevar a participação de fontes renováveis no fornecimento deenergia elétrica do país.

Embora o Brasil não possua empreendimentos eólicos offshore, a parceria da estatal

17

chinesa Three Gorges fechada com a empresa brasileira Eletrobrás Furnas para construiro maior parque eólico offshore do mundo poderá ser uma ótima oportunidade para que opaís eleve seu know-how no desenvolvimento desse tipo de empreendimento (SECRETA-RIA DA INDÚSTRIA, COMÉRCIO E MINERAÇÃO DO ESTADO DA BAHIA, 2012).No que concerne aos estudos científicos nesse campo, é possível citar, por exemplo, tra-balhos acerca da energia eólica offshore para os Estados Unidos, Dinamarca, Alemanha,Reino Unido e China (LEVITT et al., 2011; MARKARD; PETERSEN, 2009; SNYDER;KAISER, 2009a; ZHIXIN et al., 2009), enquanto que no Brasil encontra-se pouquíssimosestudos para essa modalidade, a saber, um estudo sobre a viabilidade técnica de um pe-queno parque eólico com três turbinas na Ilha de Itamaracá no estado de Pernambuco(OLIVEIRA FILHO et al., 2013a), outro apresentando uma abordagem preliminar deviabilidade técnica de parques eólicos offshore para a costa brasileira (OLIVEIRA FI-LHO et al., 2013b), um estudo que utiliza dados de satélites para mapear o potencialeólico offshore da costa sul e sudeste brasileira, encontrando, somente nessa área, umacapacidade de geração de energia de 102 GW, quantidade capaz de suprir a demandado país inteiro (PIMENTA; KEMPTON; GARVINE, 2008) e, por fim, o primeiro estudoa mapear o potencial da energia eólica offshore para toda margem do Brasil, utilizandodados de satélite, encontrando um potencial eólico na Zona Econômica Exclusiva - ZEEbrasileira doze vezes maior que na área continental (ORTIZ; KAMPEL, 2011). Portanto,este trabalho é uma forma de preencher essa lacuna científica para estudos brasileiros.

Por fim, há necessidade de políticas de incentivo governamental para fomentar aenergia eólica offshore (GREEN; VASILAKOS, 2011), e para se tomar decisões adequadasos agentes governamentais e privados precisam de informações sobre os custos do projeto aser avaliado (LEVITT et al., 2011). De modo geral, o Brasil possui enorme potencial paraas energias renováveis, sobretudo a eólica, com o setor se estruturando paulatinamente edemonstrando políticas exemplares, demandando o investimento em pesquisa, desenvolvi-mento e inovação para dar continuidade a esse progresso (PEREIRA et al., 2012), sendoo presente trabalho um esforço nesse sentido.

4 OBJETIVOS

4.1 GERAL

Este trabalho tem como objetivo principal o de precificar a energia eólica offshore noBrasil.

4.2 ESPECÍFICOS

Para alcançar o objetivo geral deste trabalho algumas etapas precisam ser seguidas,às quais foram postuladas em forma de objetivos específicos, tais como seguem:

18

a) Identificar os principais custos da energia eólica offshore;b) Estimar a produção de energia eólica offshore em pontos da costa brasileira;c) Calcular o custo da energia eólica offshore;d) Comparar os custos da fonte onshore e offshore.

5 REVISÃO DA LITERATURA

5.1 ENERGIA EÓLICA: PANORAMA MUNDIAL E BRASILEIRO

A energia eólica, nas modalidades onshore e offshore juntas, mais que sextuplica-ram a capacidade mundial instalada nos últimos 10 anos, com um crescimento de 19%na capacidade mundial acumulada e crescimento da indústria eólica mundial em 10% so-mente em 2012 (GLOBAL WIND ENERGY COUNCIL, 2013b). A Figura 1 ilustra aevolução global da capacidade eólica onshore e offshore no decorrer dos anos, e mostratambém o crescimento líquido anual dessa fonte.

Figura 1 – Capacidade eólica global acumulada e seu crescimento liquido anual entre 1993-2012

Fonte: EARTH POLICY INSTITUTE (2013) e GLOBAL WIND ENERGY COUNCIL (2013b)

No Brasil, a preocupação com fontes renováveis foi impulsionada pela crise ener-gética oriunda da vulnerabilidade ao preço do petróleo, o que levou o país a diversificar osetor energético e diminuir a dependência pelo petróleo e seus derivados, direcionando aprodução de energia para a fonte hídrica, recurso abundante no país (SILVA et al., 2013).Em 2001 o país foi novamente impulsionado com a crise no fornecimento de eletricidade,

19

passando por um período de racionamento e reforçando ainda mais a necessidade de di-versificação das fontes de produção de energia (CAVALIERO; SILVA, 2005). Atualmente,quase metade de sua matriz energética, que leva em consideração todas as fontes de ener-gia em desenvolvimento no país, é oriunda de fontes renováveis e, quando se fala emeletricidade gerada, esses números chegam a 85%, o que torna o Brasil um dos países quemais utilizam energia renovável no mundo (EMPRESA DE PESQUISA ENERGÉTICA,2013).

Em 2012, o ano encerrou-se com uma potência eólica instalada de 2.507,8 MWdistribuída entre 108 parques eólicos, o que representa cerca de 2% da participação namatriz elétrica nacional (ASSOCIAÇÃO BRASILEIRA DE ENERGIA EÓLICA, 2013).Embora esse percentual corresponda a um valor não muito significativo, há motivos paraotimismo, uma vez que o Plano Decenal de Expansão de Energia para 2020 ressaltao incentivo da exploração de fontes renováveis, a qual se insere a energia eólica, coma intenção de atender ao consumo de energia elétrica e suportar a geração de energianecessária para o crescimento econômico anual previsto para os 5% ao ano (MINISTÉRIODE MINAS E ENERGIA, 2011). Congruente a isso o Governo Federal criou, com base naLei no 10.438/2002, o Programa de Incentivo às Fontes Alternativas de Energia Elétrica– PROINFA, objetivando elevar a participação de fontes renováveis no fornecimento deenergia elétrica do país.

O PROINFA se dividiu em duas fases: a primeira, iniciada com a criação da lei10.438/2002, contratou 3.300 MW, divididos igualmente entre produtores de energia eó-lica, biomassa e pequenas centrais hidrelétricas – PCH, com garantia de contratação de15 anos, posteriormente estendidos para 20 anos, e com foco em feed-in-tariffs, ou seja,tarifas de preço de venda de energia estabelecidas a partir do custo de desenvolvimento dafonte específica, já a segunda fase, iniciada em 2006 e que estabeleceu a meta de produzir10% de toda energia elétrica do país a partir de fontes renováveis até 2026, foi atingidapela reforma no setor de energia, passando a contratar energia por meio de licitações, im-pondo um limite superior para a tarifa, o que afetou negativamente as fontes de energiaque estavam em estágios diferentes de desenvolvimento no país, como foi o caso da energiaeólica, que por demandar um alto custo estava impossibilitada de concorrer igualmentecom outras fontes (DUTRA; SZKLO, 2008).

Uma forma de contornar esse problema seria retornar ao uso de feed-in-tariffs,que consiste num mecanismo de incentivo governamental em que o produtor de energiatem a garantia de venda por um período determinado de tempo e baseando-se no custode desenvolvimento da fonte geradora (SILVA et al., 2013), esse mecanismo constitui-secomo o principal sistema de incentivos às fontes renováveis (PEREIRA et al., 2012). Outramaneira seria pela revisão dos critérios das licitações, incorporando características dasfontes em leilão, como por exemplo, a segmentação de acordo com a complementariedadedas fontes renováveis às tradicionais, o custo-benefício, o desenvolvimento industrial e

20

tecnológico, dentre outras (DUTRA; SZKLO, 2008).De modo geral, o Brasil tem enorme potencial para energias renováveis, o setor está

se estruturando paulatinamente e tem demonstrado políticas exemplares, devido a isso, éimportante o investimento em pesquisa, desenvolvimento e inovação para dar continuidadea esse progresso (PEREIRA et al., 2012).

5.2 VANTAGENS E DESVANTAGENS DA FONTE OFFSHORE

A energia eólica, assim como outras fontes, é renovável, conta com baixas emis-sões de 𝐶𝑂2, um dos principais gases causadores do efeito estufa, e possui a vantagemda grande disponibilidade de recurso dos ventos, que junto com a solar sobressaem-secomo as fontes mais abundantes de energia em comparação com a geotérmica, biomassa,pequenas centrais hidrelétricas, dentre outras (ESTEBAN et al., 2011). Além do mais, aenergia eólica merece atenção especial no Brasil pela sua complementariedade à matrizenergética, pois atua como um reforço para a energia produzida principalmente pela basehidrelétrica, o que é de grande benefício, dado que os períodos de estiagem, quando osreservatórios de água estão em baixa e geram menor potência para produção de energiaelétrica, ocorrem nos mesmos períodos em que há maior incidência de ventos, sendo dessaforma uma importante maneira de contornar o problema na demanda de energia duranteesses períodos (PEREIRA et al., 2012; SILVA et al., 2013).

Quando da comparação entre os dois tipos de empreendimentos eólicos, é possívelcitar vantagens da fonte offshore em relação à onshore, a saber, que o recurso eólico: émaior no mar (ADELAJA et al., 2012; ESTEBAN et al., 2011; GLOBAL WIND ENERGYCOUNCIL, 2013a; SNYDER; KAISER, 2009b); possui menos turbulência e mais estabili-dade, o que diminui a fadiga das turbinas e aumenta seu tempo de vida útil (ESTEBAN etal., 2011); pode gerar mais energia a partir de menos turbinas (GLOBAL WIND ENERGYCOUNCIL, 2013a); possui grande disponibilidade de área marítima sem que seja neces-sário arrendamento de terrenos ou compras de faixas de terras que encarecem o custo doprojeto (ADELAJA et al., 2012; GLOBAL WIND ENERGY COUNCIL, 2013a); no marhá a vantagem de que geralmente as grandes cidades estão situadas em regiões costei-ras (GLOBAL WIND ENERGY COUNCIL, 2013a; SNYDER; KAISER, 2009b). Alémdo que, diferentemente de parques onshore, os parques offshore não possuem problemaslogísticos quanto a estradas que não suportem o tamanho do transporte necessário paracarregar as turbinas até o local de implantação (SNYDER; KAISER, 2009b); contam coma vantagem de que é possível mitigar o impacto sonoro e visual para as cidades ou comu-nidades próximas a depender da distância de instalação da costa (ADELAJA et al., 2012;ESTEBAN et al., 2011; MARKARD; PETERSEN, 2009; SNYDER; KAISER, 2009b).

Em contrapartida, algumas das desvantagens referem-se: à maior complexidade deinstalação no mar, contribuindo para um maior custo de instalação em relação à onshore(ESTEBAN et al., 2011); aos custos de manutenção que também são maiores (ESTE-

21

BAN et al., 2011; MARKARD; PETERSEN, 2009; PRÄSSLER; SCHAECHTELE, 2012;SNYDER; KAISER, 2009b), aos próprios materiais usados na fabricação das turbinas,que são mais caros, pois precisam ser resistentes à corrosão marinha (GREEN; VASI-LAKOS, 2011); aos preços voláteis dos materiais para fabricação das turbinas (GREEN;VASILAKOS, 2011; PRÄSSLER; SCHAECHTELE, 2012); à escassez do transporte, istoé, navios suficientemente grandes para carregar as turbinas (PRÄSSLER; SCHAECH-TELE, 2012); à distância da costa, bem como a profundidade da água, que aumentamos custos de instalação (GREEN; VASILAKOS, 2011; MARKARD; PETERSEN, 2009);aos maiores custos de conexão à rede elétrica (ESTEBAN et al., 2011; GREEN; VASI-LAKOS, 2011; MARKARD; PETERSEN, 2009; SNYDER; KAISER, 2009b); ao risco deciclones e tempestades tropicais que podem danificar os equipamentos (HONG; MÖL-LER, 2012; SNYDER; KAISER, 2009b); ao impedimento de instalação em determinadasáreas devido à proteção marinha, rota de navios e regiões de pesca (SNYDER; KAISER,2009b); também que a fonte onshore emite menos 𝐶𝑂2 por eletricidade gerada, necessitade menos infraestrutura de transmissão e pode reduzir suas emissões na fase de transportepor explorar rotas alternativas que sejam mais curtas (WANG; SUN, 2012).

6 METODOLOGIA DA PESQUISA

Para atender ao primeiro objetivo específico deste trabalho, buscou-se na literaturaestudos que indicassem os principais parâmetros que direcionam o preço da energia eólicaoffshore, os quais, referem-se aos custos de instalação, operação e manutenção do parqueeólico (BLANCO, 2009; LEVITT et al., 2011; MUSIAL; BUTTERFIELD, 2006; MUSIAL;RAM, 2010).

Para calcular o custo da energia eólica offshore foi preciso triplicar os custos encon-trados no Bloomberg New Energy Finance R○ para a energia eólica onshore, já que não háempreendimentos offshore no Brasil que possibilitem realizar esse estudo com mais acu-rácia para esses dados. Em seguida foi preciso estimar a produção de energia para pontosda costa brasileira, procedimento explicado detalhadamente no capítulo 6 deste trabalho.Essa parte atendeu ao segundo objetivo específico do trabalho, vale apenas ressaltar aquique o método de estimação não é perfeito, pois não leva em consideração possíveis falhasdas turbinas ou paradas de rotina para manutenção, além do que, os dados coletadossobre a velocidade do vento abrangem um intervalo de seis horas entre uma observação eoutra, quando o ideal seria medir de hora em hora.

Passa-se então ao terceiro objetivo específico, que é calcular o preço da energia,procedimento realizado por meio do Levelized Cost of Energy – LCOE. Esse métodorepresenta o preço de venda da energia que iguala a soma de todas as receitas à somade todos os custos ao longo do ciclo de vida do projeto, que descontados a uma taxa, 𝑟,

22

apropriada, resulta na seguinte equação:

𝑇∑︁𝑡=0

𝑅𝑒𝑐𝑒𝑖𝑡𝑎𝑠𝑡

(1 + 𝑟)𝑡=

𝑇∑︁𝑡=0

𝐶𝑢𝑠𝑡𝑜𝑠𝑡

(1 + 𝑟)𝑡(1)

Ou igualmente, onde 𝐸𝑡 representa a energia produzida em MWh no tempo t,tem-se que:

𝑇∑︁𝑡=0

𝐿𝐶𝑂𝐸𝑡 × 𝐸𝑡

(1 + 𝑟)𝑡=

𝑇∑︁𝑡=0

𝐶𝑢𝑠𝑡𝑜𝑠𝑡

(1 + 𝑟)𝑡(2)

Assumindo um valor constante para o LCOE, é possível rearranjar os termos daequação de modo que ela seja como segue:

𝐿𝐶𝑂𝐸 =(︃

𝑇∑︁𝑡=0

𝐶𝑢𝑠𝑡𝑜𝑠𝑡

(1 + 𝑟)𝑡

)︃⧸︃(︃𝑇∑︁

𝑡=0

𝐸𝑡

(1 + 𝑟)𝑡

)︃(3)

Descontar a energia física produzida não parece ser algo adequado, pois ela nãopaga juros ao longo do tempo, no entanto, é importante destacar que não é a energia físicaque está sendo descontada, essa impressão é causada pela transformação matemática quea equação sofre ao rearranjar os termos do valor de saída resultante da multiplicação dopreço da energia, representado pelo LCOE, vezes a produção de energia, na verdade é o va-lor econômico da geração de receita da produção que está sujeito à correção intertemporal(BRANKER; PATHAK; PEARCE, 2011; HERNÁNDEZ-MORO; MARTÍNEZ-DUART,2013; INTERNATIONAL ENERGY AGENCY, 2010).

Considerando como principais custos as fases de construção, instalação, operação emanutenção do parque eólico e descontando seus valores no tempo pelo Weighted AverageCost of Capital - WACC, pode-se escrever a equação da seguinte maneira:

𝐿𝐶𝑂𝐸 =(︃

𝑇∑︁𝑡=0

𝐶𝐴𝑃𝐸𝑋𝑡 + 𝑂𝑃𝐸𝑋𝑡

(1 + 𝑊𝐴𝐶𝐶)𝑡

)︃⧸︃(︃𝑇∑︁

𝑡=0

𝐸𝑡

(1 + 𝑊𝐴𝐶𝐶)𝑡

)︃(4)

Onde:CAPEX = Capital Expenditure, que se refere aos custos de construção, instalação e co-nexão do parque à rede elétrica;OPEX = Operating Expenditure, que se refere aos custos administrativos, operacionais ede manutenção, refletindo custos fixos e variáveis, já incluso impostos.

O WACC admite os seguintes parâmetros: o custo de capital de terceiros de 8,5%ao ano, referente a 5,9% da média de três curvas de juros de títulos públicos brasileiros delongo prazo, observadas no Bloomberg R○, mais 2,5% de remuneração de despesas adminis-trativas anuais cobrada por um grande financiador estatal de empreendimentos do tipoaqui estudados, no caso, o Banco Nacional de Desenvolvimento Econômico e Social - BN-DES. A estrutura de capital para o cálculo do LCOE leva em consideração que o projeto é

23

financiado somente por capital próprio, com o intuito de verificar qual o preço que um de-senvolvedor teria que vender a energia para conseguir o retorno necessário para cobrir seuscustos, portanto, sem acréscimo de financiamento ou incentivos governamentais. O custode capital próprio foi calculado com o Capital Asset Price Model – CAPM, admitindo-se13%1 ao ano de retorno de mercado estimado por analistas de mercado em várias agênciasespecializadas, tendo como base o Índice Bovespa. Para a medida de risco utilizou-se obeta (𝛽) desalavancado para o mercado de energia elétrica americano, o beta desalavancadoquando multiplicado pelo prêmio de risco do mercado (retorno do mercado menos taxalivre de risco) equivale ao risco do negócio. Mais considerações sobre essa questão fogemao escopo deste trabalho, uma explicação mais detalhada pode ser encontrada na notatécnica elaborada pela Agência Nacional de Energia Elétrica no 49/2013-SRE/ANEEL2,de onde foi retirada essa medida. Para a taxa livre de risco utilizou-se a mesma médiadas curvas de juros utilizadas na estimação do custo de capital de terceiros. Com essesparâmetros o WACC calculado é de 7,83% ao ano, expresso em termos nominais, ou seja,sem desconto da inflação, eliminando a dependência por mais uma variável, dado quetaxas reais tendem a ser menores que taxas nominais (considerando um resultado maiorque zero para a inflação).

Por fim, o último objetivo de comparação entre as fontes também se encontra nocapítulo 6, onde encontra-se as figuras que sobrepõe os LCOE’s das duas fontes a fim deverificar qual tem o preço mais elevado para a energia produzida.

7 RESULTADOS: O CUSTO FINANCEIRO E A PRODUÇÃO DE ENERGIA NOMAR

Ainda consoante com o comparativo entre as fontes onshore e offshore, a primeirapossui um Levelized Cost of Energy – LCOE, o qual representa o retorno mínimo paracobrir os custos de produção de energia de um projeto, bastante próximo ao das fontesconvencionais, o que ainda não ocorre para offshore. A Tabela 1 apresenta os LCOE’sem US$/MWh de várias fontes de energia para três cenários distintos, onde os cenáriosBAIXO e ALTO refletem características que não são globalmente encontradas para todosos casos como, por exemplo, recurso eólico forte e abundante e um baixo custo da turbinapara geração de energia. Já o cenário BASE reflete os custos mais prováveis de se encontrarpara determinada fonte.

1No início de 2013, previsões para o crescimento do IBOVESPA chegavam ao topo de 23,5%,e média de 16,15%, segundo estimativas compiladas pelo Portal Infomoney junto a bancos ecorretoras (http://tinyurl.com/kcudk5w), e de 15% segundo analistas ouvidos pelo Valor Investe(http://tinyurl.com/mteg2vz). Com a queda do índice no decorrer do ano as expectativas foram re-duzidas para 9,8%, segundo o Bank of America Merrill Lynch (http://tinyurl.com/nsc3hgy), e de 5%para o Citi Group (http://tinyurl.com/pt8ue3n). Baseado na média (11,6%) das taxas apresentadas enas expetativas futuras de crescimento (http://tinyurl.com/kernx2e) o presente trabalho adota a taxa de13% como medida razoável para o retorno do mercado.

2http://tinyurl.com/omq26mu

24

Tabela 1 – LCOE em US$/MWh de várias fontes de energia para três cenários distintos

FONTE BAIXO BASE ALTOEnergia Marinha das Ondas 280,32 496,32 1031,43

Energia das Correntes Marítimas - Marés 257,47 440,15 839,39Solar - Coletores Parabólicos 136,17 343,75 465,32

Solar - Coletores Parabólicos + Armazenamento 180,79 294,38 547,36Eólica - Offshore 151,26 225,8 336,42

Biomassa - Digestão Anaeróbica 84,9 142,77 190,52Painéis Fotovoltaicos de Silício Cristalino que são imóveis 94,31 140,02 359,23

Painéis Fotovoltaicos de Filme Fino 91,02 131,15 307,43Biomassa - Gaseificação 83,73 128,16 209,31

Painéis Fotovoltaicos de Silício Cristalino que seguem o sol 89,43 127,57 216,53Biomassa - Incineração 58,6 121,58 221,69

Resíduos Sólidos Urbanos - Incineração 46,34 104,83 136,07Geotérmica - Central de Ciclo Binário 68,47 95,5 238,19

Eólica - Onshore 44,65 85,11 167,57Carvão 49,87 83,36 89,28

Gás Natural 72,39 77,81 88,34Geotérmica - Planta de Vapor Flash 36,7 64,25 68,67

Gás de Aterro Sanitário 45,57 57,91 91,03Fonte: Bloomberg New Energy Finance R○

Os cenários expostos na Tabela 1 são semelhantes aos elaborados por Levitt etal. (2011): First-Of-A-Kind - (FOAK), que reflete o LCOE para a energia eólica offshoreem um mercado ainda em desenvolvimento nesse campo, o Global Average (GA), quereflete o LCOE em um mercado com mais maturidade, e o Best Recent Value (BRV), quereflete o melhor cenário atual para o LCOE, com valores para os três cenários ficandorespectivamente em: US$ 303/MWh, US$ 216/MWh e US$ 112/MWh.

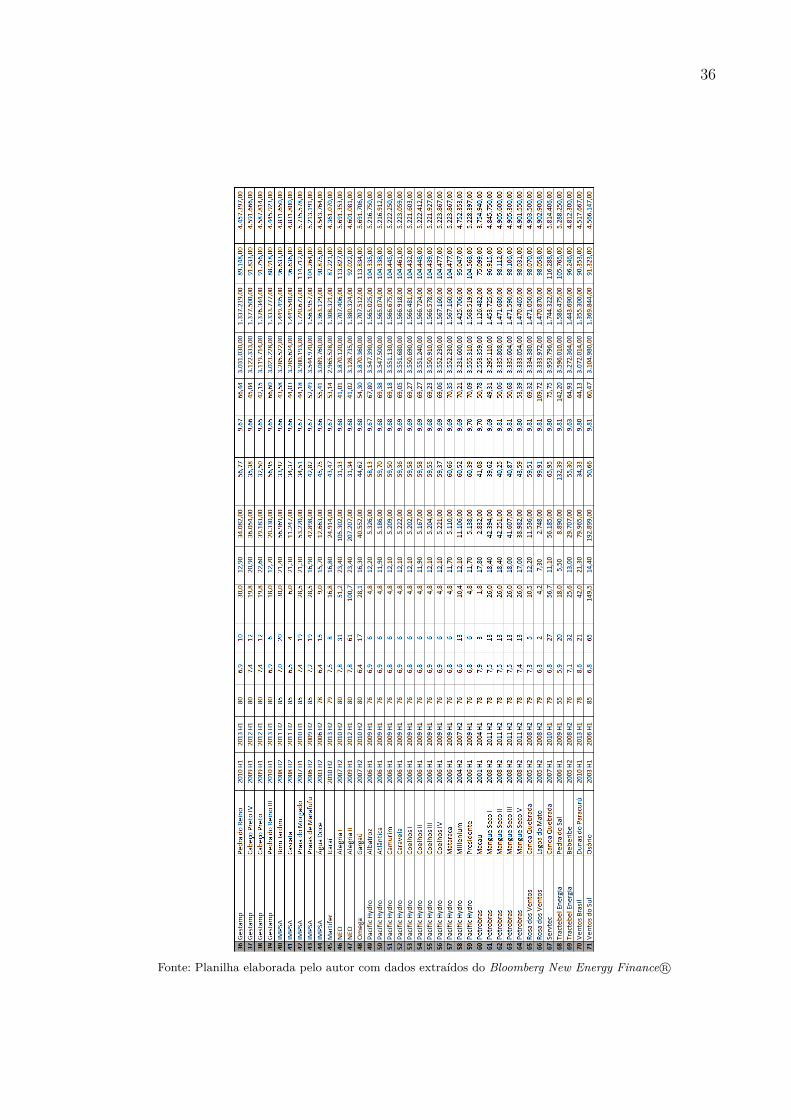

Para verificar o custo da energia eólica no caso brasileiro esse estudo calcula oLCOE para todos os 71 parques eólicos onshore brasileiros listados na base de dados doBloomberg New Energy Finance R○. Todos os dados utilizados encontram-se no Apêndice Adeste trabalho, bem como exemplos dos cálculos no Apêndice B. Os LCOE’s encontradosforam de R$ 188,19/MWh (US$ 85,54/MWh)3, R$ 446,68/MWh (US$ 203,04/MWh)e R$ 876,01/MWh (US$ 398,19/MWh) respectivamente para o menor, médio e maiorvalores do LCOE, ressalvando a exclusão do parque de número 68 por apresentar um valorsignificativamente mais elevado que o segundo parque de maior valor, sendo consideradoum outlier4. A Figura 2 apresenta os valores do LCOE para cada parque eólico onshorebrasileiro com a comparação do preço dos últimos leilões de energia elétrica para as fontestérmica e hidráulica5.

Os valores encontrados para os LCOE’s dos parques brasileiros são bastante ele-

3US$ 1,00 = R$ 2,20, previsão do dólar para 2014 publicada pelo Banco Central do Brasil em junhode 2013 (http://tinyurl.com/kb45w3p). Essa equivalência será mantida para todo o trabalho.

4Essa ressalva será mantida para todo o trabalho e daqui para frente leia-se nas figuras o número 69no lugar do 68, o 70 no lugar do 69 e assim sucessivamente.

5http://tinyurl.com/mwjkmk5

25

Figura 2 – Divisão em cenários por preço para os LCOE’s dos parques eólicos onshore

Fonte: Elaborado pelo autor

vados. Isso é um indicativo de que o mercado eólico brasileiro ainda não atingiu grandematuridade. Além do mais, os dados desse estudo se referem exclusivamente a parques eó-licos onshore, pois o Brasil ainda não possui empreendimentos eólicos offshore, assim, paracalcular os valores para estes últimos foi preciso fazer estimações a partir de informaçõesencontradas na literatura.

A energia eólica offshore é cerca de duas vezes mais cara que a energia gerada pelafonte onshore (RENEWABLES INTERNATIONAL, 2012), em alguns casos, três vezesmais cara devido à estrutura de suporte, a fundação para fixar as turbinas no mar, aconexão à rede elétrica, construção e manutenção, dentre outros fatores que encarecem etornam a implantação no mar mais dispendiosa (ZHIXIN et al., 2009).

É notável o preço das turbinas como um dos principais custos que contribuem parao preço elevado da energia eólica offshore, em muito devido ao encarecimento das com-modities utilizadas na fabricação, sinalizando para os fabricantes investirem em pesquisae desenvolvimento (P&D), explorando materiais alternativos que tornem o preço maiscompetitivo (VAN DER ZWAAN et al., 2012). Esse detalhe recebeu atenção especial naprimeira fase do PROINFA, que mesmo tratando apenas de parques onshore, especificouque pelo menos 60% das peças utilizadas na fabricação das turbinas precisariam ser feitasem território nacional, com o intuito de fomentar a indústria nacional e melhorar a tecno-logia nesse campo para o país (MINISTÉRIO DE MINAS E ENERGIA, 2011), entretanto,isso acabou retardando o desenvolvimento do setor, já que limitava a participação da in-dústria internacional e tornava a produção oligopolizada, com o mercado eólico brasileiroficando concentrado a apenas quatro companhias até metade de 2011 (OEBELS; PACCA,2013; SILVA et al., 2013). Na segunda fase do PROINFA, com o ganho de escala de pro-jetos de longo prazo, esse percentual subiu para 90% (DUTRA; SZKLO, 2008), aguçando

26

o interesse de empresas multinacionais em estabelecer-se no Brasil para fabricar e montarseus equipamentos, aumentando as oportunidades de empregos e estimulando universida-des e escolas técnicas a criarem cursos voltados para a energia eólica (PEREIRA et al.,2012).

Em geral, a quase totalidade dos custos para a energia eólica offshore pode serdividida em dois grupos principais, o primeiro, denominado Capital Expenditure - CA-PEX, refere-se aos custos de construção e instalação do parque, abrangendo o custo dasturbinas, fundações, conexão à rede, dentre outros, o segundo, denominado OperatingExpenditure - OPEX, refere-se aos custos operacionais e de manutenção, abrangendo,por exemplo, custos administrativos, impostos e seguro (LEVITT et al., 2011). Para oCAPEX e o OPEX é possível encontrar estudos que demonstram suas composições parao custo total do ciclo de vida de um parque eólico offshore situando-se entre 70%-80%para o primeiro e 20%-30% para o segundo, sendo que outros componentes não repre-sentam um valor tão significativo em relação ao custo total (BLANCO, 2009; MUSIAL;BUTTERFIELD, 2006; MUSIAL; RAM, 2010).

Estima-se que os custos operacionais e de manutenção para offshore sejam deduas a três vezes mais elevados que onshore (MUSIAL; RAM, 2010). Esse trabalho segueo mesmo raciocínio para o CAPEX. Embora os custos sejam substancialmente mais ele-vados, a maior força do vento no mar possibilita uma geração maior de energia do queparques em terra, sendo uma forma de compensar os altos custos.

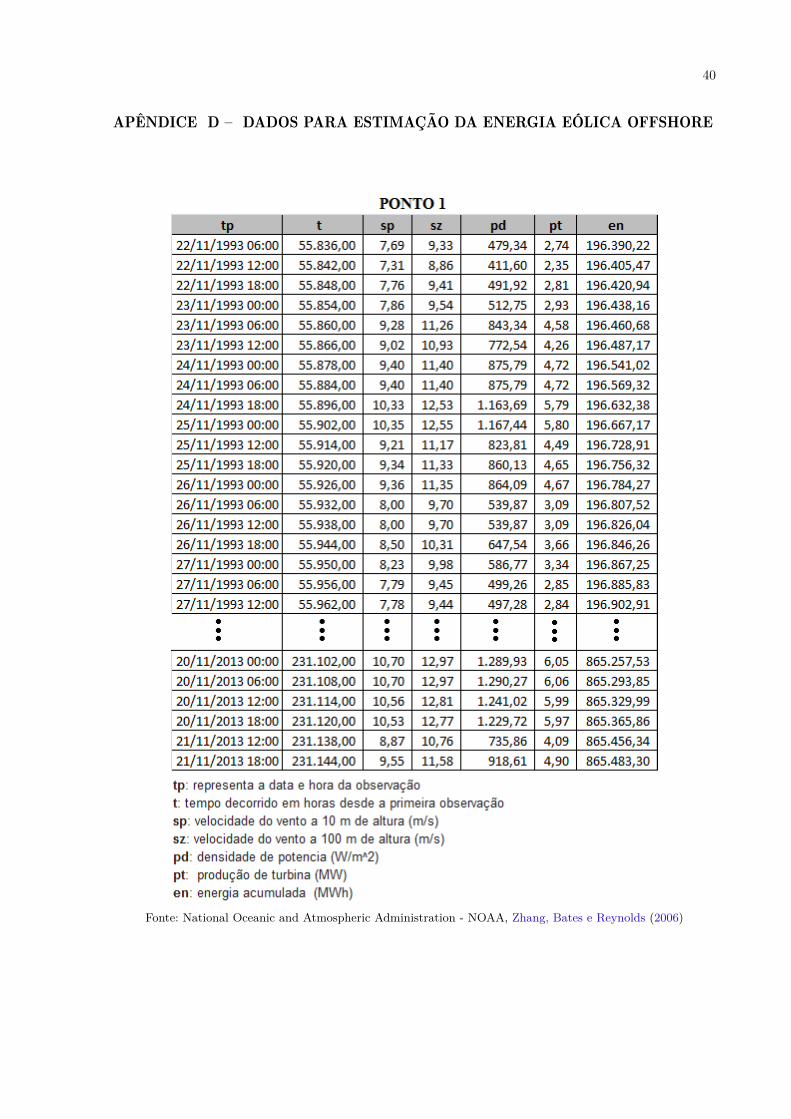

Para estimar a energia eólica que pode ser produzida no mar esse estudo utilizadados de satélite encontrados na National Oceanic and Atmospheric Administration -NOAA (ZHANG; BATES; REYNOLDS, 2006). Coletou-se dados da velocidade do ventoa 10 metros de altura, a métrica para essa variável é dada em metros por segundo, asobservações são fornecidas a cada seis horas. A Figura 3 ilustra as séries de dados devento observadas para 20 anos em dois pontos, denominados P1 e P2, da costa brasileira,onde P1 situa-se nas seguintes coordenadas de longitude = -36.2500o e latitude = -4.7500o,e P2 na longitude = -49.7500o e latitude = -30.250o. Esses pontos estão representados emum mapa contido no Apêndice C deste trabalho.

Com a velocidade do vento 𝑈 na altura 𝑧 é possível calcular a produção da turbina𝑃𝑤𝑖𝑛𝑑 extrapolando a velocidade do vento com a lei logarítmica (MANWELL; McGOWAN;ROGERS, 2010):

𝑈(𝑧) = 𝑧𝑟𝑒𝑓𝑙𝑛(𝑧/𝑧0)

𝑙𝑛(𝑧𝑟𝑒𝑓/𝑧0)(5)

onde 𝑈𝑟𝑒𝑓 é a velocidade do vento na altura 𝑧𝑟𝑒𝑓 = 100 metros, para a qual procurou-se encontrar a velocidade a 100 metros de altura extrapolando a série da velocidadedo vento a 10 metros. A rugosidade para reservatórios, mares e oceanos é de 𝑧0 = 0,2mm. A produção da turbina será uma função da velocidade do vento, de tal forma que

27

Figura 3 – Série representativa dos dados de vento dos pontos P1 e P2

Fonte: Elaborado pelo autor

𝑃𝑤𝑖𝑛𝑑 = 𝑓(𝑈), calculada com a curva da turbina REpower de 6.15 MW, a qual possui umeixo horizontal que suporta três lâminas com diâmetro de 126 metros e área de coberturade 12.469 𝑚2, possui velocidade de partida e de desligamento da turbina respectivamentede 3,5 e 30 𝑚 𝑠−1 e velocidade nominal de 14 𝑚 𝑠−1. Este tipo de turbina pode ser instaladanuma estrutura de monopilar de aço tubular fincada no fundo do mar até 20 metros deprofundidade da água, sendo que a utilização de uma estrutura de treliça pode ampliarpara 50 metros de profundidade a distância de instalação no mar. A Figura 4a, ilustra acurva de potência da turbina e a A Figura 4 apresenta uma imagem com turbinas dessemodelo.

Figura 4 – Curva de potência da turbina REpower de 6.15 MW e fotografia da mesma

Fonte: Pimenta e Assireu (2013)

Para obter a produção de energia em MWh foi utilizada a função de integraçãotrapezoidal "cumtrapz" no software MATLAB R○, com base nas séries de tempo e de pro-

28

dução da turbina. Uma pequena amostra dos dados referentes às séries de vento, produçãoda turbina e demais dados utilizados para estimação da energia nos pontos 1 e 2 se en-contram ilustrados no Apêndice D. Para calcular o LCOE da energia eólica offshoreforam criados parques hipotéticos com base nos parques onshore. Primeiro dividiu-se acapacidade instalada de cada parque onshore pela capacidade da turbina offshore de 6.15MW a fim de se obter a quantidade equivalente de turbinas offshore que produziriam amesma, ou aproximada, capacidade do parque onshore. Arredondou-se os valores das divi-sões, pois não poderia haver, por exemplo, 2,1 turbinas, sendo definida apenas como duasturbinas. A visualização do cálculo para essa etapa pode ser encontrada no Apêndice E.Em seguida, multiplicou-se a produção de energia anual acumulada gerada pela turbinaREpower 6.15 MW (obtida da subtração da energia acumulada até determinado ano, daenergia acumulada do ano seguinte) pela quantidade de turbinas offshore que possui ca-pacidade aproximada à do parque onshore (procedimento demonstrado no Apêndice E),retornando o valor da produção de energia gerada por um parque offshore hipotético comcapacidade semelhante ao parque onshore. A produção de energia anual estimada para ospontos 1 e 2 se encontram no Apêndice F.

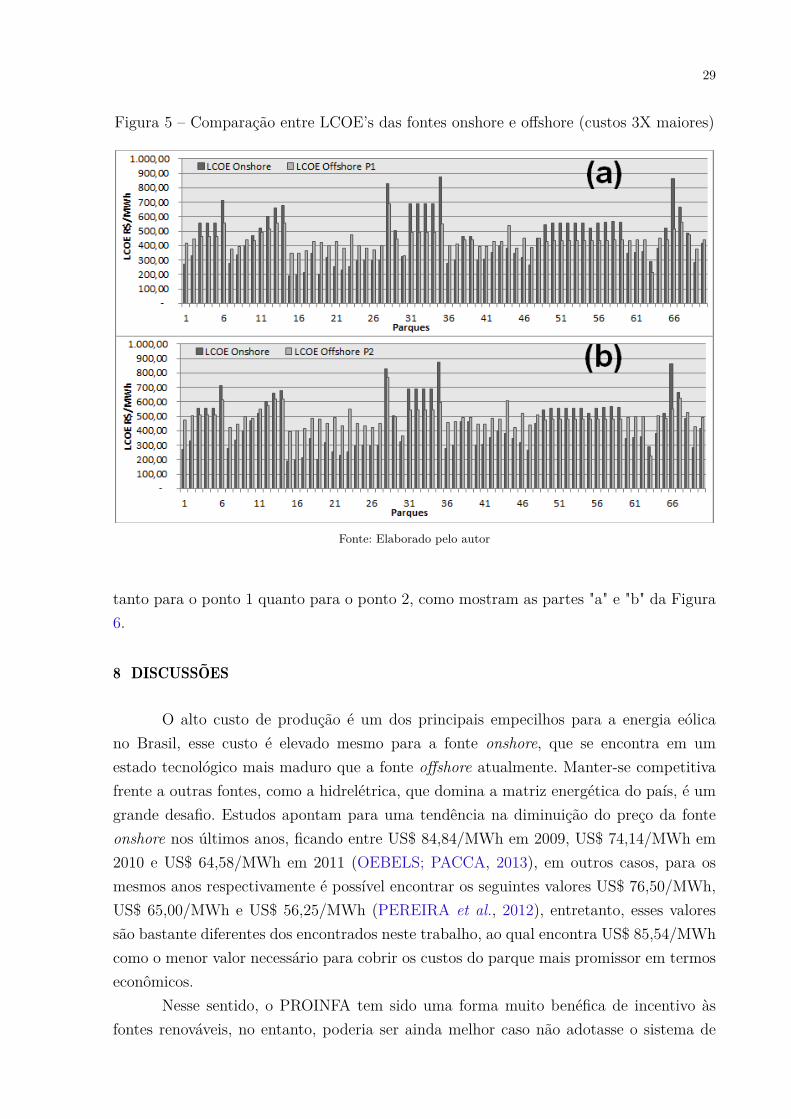

Os parques hipotéticos offshore6 se destacaram por produzir significativamentemais energia devido às melhores condições de vento e com a vantagem de utilizar menosturbinas. A Figura 5 apresenta a comparação entre os LCOE’s das fontes onshore eoffshore, sendo a parte "a" com a energia estimada para o ponto P1 e a parte "b" para oponto P2.

O menor, médio e o maior LCOE’s calculados para offshore no ponto 1 foram res-pectivamente de R$ 213,50/MWh (U$ 97,05/MWh) R$ 439,97/MWh (U$ 199,99/MWh)R$ 689,18/MWh (U$313,26/MWh). Para o ponto 2 foram de R$ 225,61/MWh (U$102,55/MWh) R$ 491,93/MWh (U$ 223,60/MWh) e R$ 770,73/MWh (U$ 350,33). Emcomparação com os LCOE’s dos parques onshore o ponto 1 tem menor preço médio emáximo, mas o menor valor do LCOE ainda é de um parque em terra. No ponto 2 apenaso valor máximo se sobressaiu, ficando com um preço abaixo em relação ao maior preçodo LCOE para onshore.

É possível observar na parte "a" da Figura 5, que representa os LCOE’s dos parquesoffshore hipotéticos do ponto 1, conseguiram, em sua maioria, se equiparar aos parquesonshore, o que não aconteceu para os parques do ponto 2. Isso se deu devido à menorprodução de energia gerada no ponto 2. Se os custos para offshore fossem apenas o dobrodos custos para onshore, os parques hipotéticos offshore seriam quase todos superiores,

6O modelo para o cálculo do LCOE dos parques eólicos offshore, apresentado por Levitt et al. (2011)e utilizado neste trabalho, não leva em consideração o efeito da distância da costa, profundidade daágua ou o tipo de turbina, mas os valores encontrados são semelhantes a empreendimentos que usamtecnologia convencional (que inclui monopilar, fundação de base gravitacional e fundações de jaqueta) econdições meteo-oceanográficas semelhantes, com não mais que 30 metros de profundidade da água e 46km da costa. Para melhor visualização de como são essas estruturas pode-se consultar o Anexo A, queapresenta diferentes tipos de fundações para turbinas eólicas offshore.

29

Figura 5 – Comparação entre LCOE’s das fontes onshore e offshore (custos 3X maiores)

Fonte: Elaborado pelo autor

tanto para o ponto 1 quanto para o ponto 2, como mostram as partes "a" e "b" da Figura6.

8 DISCUSSÕES

O alto custo de produção é um dos principais empecilhos para a energia eólicano Brasil, esse custo é elevado mesmo para a fonte onshore, que se encontra em umestado tecnológico mais maduro que a fonte offshore atualmente. Manter-se competitivafrente a outras fontes, como a hidrelétrica, que domina a matriz energética do país, é umgrande desafio. Estudos apontam para uma tendência na diminuição do preço da fonteonshore nos últimos anos, ficando entre US$ 84,84/MWh em 2009, US$ 74,14/MWh em2010 e US$ 64,58/MWh em 2011 (OEBELS; PACCA, 2013), em outros casos, para osmesmos anos respectivamente é possível encontrar os seguintes valores US$ 76,50/MWh,US$ 65,00/MWh e US$ 56,25/MWh (PEREIRA et al., 2012), entretanto, esses valoressão bastante diferentes dos encontrados neste trabalho, ao qual encontra US$ 85,54/MWhcomo o menor valor necessário para cobrir os custos do parque mais promissor em termoseconômicos.

Nesse sentido, o PROINFA tem sido uma forma muito benéfica de incentivo àsfontes renováveis, no entanto, poderia ser ainda melhor caso não adotasse o sistema de

30

Figura 6 – Comparação entre LCOE’s das fontes onshore e offshore (custos 2X maiores)

Fonte: Elaborado pelo autor

leilões de energia, algo que pode comprometer ainda mais a competitividade das fontesque demandam um custo maior para seu desenvolvimento e que estão em estágios dife-rentes de amadurecimento em comparação com outras, pois esse sistema fixa um valormáximo para venda da energia que na maioria das vezes não é compatível com o custode desenvolvimento de determinada fonte (DUTRA; SZKLO, 2008). O uso de feed-in-tariffs, mecanismo amplamente usado na Europa, consiste numa forma mais eficaz deincentivo, pois garante, durante determinado tempo, a venda da energia produzida e compreço baseado no custo de desenvolvimento da fonte (PEREIRA et al., 2012; SILVA etal., 2013).

Em se tratando da fonte offshore, ela encontra ainda mais dificuldades, pois, paraque ela possa começar a desfrutar da redução gradual do preço, primeiro é preciso iniciarprojetos nessa modalidade, ainda inexistentes no Brasil. A participação do Estado comoregulador das atividades é essencial para o desenvolvimento do setor, e não somente, mastambém como fomentador de empreendimentos, dados seus altos custos de implantaçãoe manutenção (GREEN; VASILAKOS, 2011).

Para que o país possa aproveitar o seu enorme potencial eólico, sobretudo offshore,estudos sobre os diversos aspectos da energia eólica precisam ser desenvolvidos. Há poucoesforço no país voltado para essa área, fato comprovado pela pouquíssima quantidadede estudos desenvolvidos sobre o tema. Há grandes limitações na área, por exemplo, a

31

estimação da produção de energia teria sido mais precisa caso fosse realizada de hora emhora e não a cada seis horas, como foi o caso dos dados coletados para esse trabalho. Aslimitações podem ser uma das causas para o pouco interesse em se desenvolver estudosnessa área, pois muitas vezes acaba por afugentar pesquisadores desse tema. De todaforma, cada contribuição, ainda que dedicada a verificar uma pequena especificidade daenergia eólica é um ponto a mais em direção ao amadurecimento do setor e que precisaser incentivado.

Todavia, há fatores positivos na fonte offshore. Nesse estudo foi possível observarque uma maior produção de energia possibilitada pelo potencial eólico do mar pode fazercom que o valor do LCOE seja reduzido. É importante ressaltar que o que se está reduzindoé o preço final da energia e não os custos para produção, que somente são reduzidoscom o melhoramento tecnológico, ganho de escala e amadurecimento da fonte offshore(ESTEBAN et al., 2011). Nesse sentido, há previsões otimistas para a redução gradualnos custos no período que se estende até 2020 (HEPTONSTALL et al., 2012).

9 CONCLUSÕES

O alto custo de desenvolvimento não é fator decisivo para descartar a fonte offshore,pois como foi demonstrado, a possibilidade de redução dos custos para offshore e futuraequiparação de preço com a fonte onshore, espera-se que a escolha por uma das duasfontes aponte mais fortemente para a primeira opção por ser melhor em quesitos comomaior incidência de ventos, menor impacto visual, sonoro, dentre outros.

É preciso investir em medições acerca do potencial eólico para vários locais, poiscomo se viu nesse estudo, na comparação entre dois pontos distintos, um acabou levandovantagem sobre outro. Quanto melhor a precisão da medição, mais precisa será a infor-mação do custo para os investidores.

Como sugestão para trabalhos futuros, pode-se citar uma investigação mais acu-rada a respeito dos custos da fonte offshore, no sentido de destrinchar cada componentee como ele afeta o preço final da energia. Outra sugestão seria avaliar a integração dosparques em várias localidades, com o intuito de diminuir o risco no fornecimento de ener-gia por essa fonte, ou mesmo a complementariedade com a fonte hidrelétrica, dado queo período em que uma está debilitada é justamente o período de maior potência para aoutra.

32

REFERÊNCIAS

ADELAJA, A.; McKEOWN, C.; CALNIN, B.; HAILU, Y. Assessing offshore windpotential. Energy Policy, v. 42, p. 191–200, 2012.

ASSOCIAÇÃO BRASILEIRA DE ENERGIA EÓLICA. Boletim Mensal de Dadosdo Setor Eólico - Público. Brasília - DF, 2013. Disponível em: <http://tinyurl.com-/moa22v5>.

BLANCO, M. I. The economics of wind energy. Renewable and Sustainable EnergyReviews, v. 13, n. 6–7, p. 1372–1382, ago. 2009.

BRANKER, K.; PATHAK, M. J. M.; PEARCE, J. M. A review of solar photovoltaiclevelized cost of electricity. Renewable and Sustainable Energy Reviews, v. 15, n. 9, p.4470–4482, 2011. ISSN 1364-0321.

CAVALIERO, C. K. N.; SILVA, E. P. D. Electricity generation: Regulatory mechanismsto incentive renewable alternative energy sources in Brazil. Energy Policy, v. 33, n. 13,p. 1745–1752, 2005.

DUTRA, R. M.; SZKLO, A. S. Incentive policies for promoting wind power productionin Brazil: Scenarios for the alternative energy sources incentive program (PROINFA)under the new Brazilian electric power sector regulation. Renewable Energy, v. 33, n. 1,p. 65–76, 2008.

EARTH POLICY INSTITUTE. World cumulative installed offshore wind power capacityand annual addition, 1991-2013. 2013. Disponível em: <http://tinyurl.com/d8fzoz6>.

EMPRESA DE PESQUISA ENERGÉTICA. Balanço Energético Nacional - 2012.Brasília - DF, 2013. Disponível em: <http://tinyurl.com/mxamvw3>.

ESTEBAN, M. D.; DIEZ, J. J.; LÓPEZ, J. S.; NEGRO, V. Why offshore wind energy?Renewable Energy, v. 36, n. 2, p. 444–450, 2011.

GLOBAL WIND ENERGY COUNCIL. Global Offshore. 2013. Disponível em:<http://tinyurl.com/mgp5ea4>. Acesso em: 11 out. 2013.

GLOBAL WIND ENERGY COUNCIL. Global wind energy: Solid growth in 2012. 2013.Disponível em: <http://tinyurl.com/lo27zm2>. Acesso em: 11 out. 2013.

GREEN, R.; VASILAKOS, N. The economics of offshore wind. Energy Policy, v. 39,n. 2, p. 496–502, 2011.

HEPTONSTALL, P.; GROSS, R.; GREENACRE, P.; COCKERILL, T. The cost ofoffshore wind: Understanding the past and projecting the future. Energy Policy, v. 41,p. 815–821, 2012.

HERNÁNDEZ-MORO, J.; MARTÍNEZ-DUART, J. M. Analytical model for solar PVand CSP electricity costs: Present LCOE values and their future evolution. Renewableand Sustainable Energy Reviews, v. 20, p. 119–132, 2013.

HONG, L.; MÖLLER, B. An economic assessment of tropical cyclone risk on offshorewind farms. Renewable Energy, v. 44, p. 180–192, 2012.

33

INTERNATIONAL ENERGY AGENCY. Projected Costs of Generating Electricity -2010 Edition. França, 2010. Disponível em: <http://tinyurl.com/qffza9n>.

LEVITT, A. C.; KEMPTON, W.; SMITH, A. P.; MUSIAL, W.; FIRESTONE, J. Pricingoffshore wind power. Energy Policy, v. 39, n. 10, p. 6408–6421, 2011.

MANWELL, J. F.; McGOWAN, J. G.; ROGERS, A. L. Wind energy explained: Theory,design and application. 2. ed. Chichester: John Wiley & Sons, 2010. Disponível em:<http://tinyurl.com/m3cbf49>.

MARKARD, J.; PETERSEN, R. The offshore trend: Structural changes in the windpower sector. Energy Policy, v. 37, n. 9, p. 3545–3556, 2009.

MINISTÉRIO DE MINAS E ENERGIA. Plano Decenal de Expansão de Energia - 2020.Brasília - DF, 2011. Disponível em: <http://tinyurl.com/pzwkzrk>.

MUSIAL, W.; BUTTERFIELD, S. Energy from offshore wind. In: Offshore TechnologyConference. Houston, Texas: National Renewable Energy Laboratory, 2006. Disponívelem: <http://tinyurl.com/lutjnsm>.

MUSIAL, W.; RAM, B. Large-Scale offshore wind power in the United States:Assessment of oportunities and barriers. Golden, 2010. Disponível em: <http://tinyurl-.com/nkua5v9>.

OEBELS, K. B.; PACCA, S. Life cycle assessment of an onshore wind farm located atthe Northeastern coast of Brazil. Renewable Energy, v. 53, p. 60–70, 2013.

OLIVEIRA FILHO, O. D. Q.; ARAÚJO, A. M.; ASIBOR, A. I.; ROHATGI, J. S.Meeting peak load demand by an offshore wind farm in Brazil. Wind Engineering, v. 37,n. 5, p. 549–556, 2013.

OLIVEIRA FILHO, O. D. Q.; ARAÚJO, A. M.; MEDEIROS, A. L. R.; SILVA, H. P.;ROHATGI, J. S.; ASIBOR, A. I. A preliminary approach of the technical feasibilityof offshore wind projects along the Brazilian coast. IEEE Latin America Transactions,v. 11, n. 2, p. 706–712, 2013.

ORTIZ, G. P.; KAMPEL, M. Potencial de energia eólica offshore na margem do Brasil.In: V Simpósio Brasileiro de Oceanografia. Santos, SP: Instituto Oceanográfico daUniversidade de São Paulo, 2011. Disponível em: <http://tinyurl.com/kdtchl4>.

PEREIRA, M. G.; CAMACHO, C. F.; FREITAS, M. A. V.; SILVA, N. F. The renewableenergy market in Brazil: Current status and potential. Renewable and Sustainable EnergyReviews, v. 16, n. 6, p. 3786–3802, 2012.

PIMENTA, F.; KEMPTON, W.; GARVINE, R. Combining meteorological stationsand satellite data to evaluate the offshore wind power resource of Southeastern Brazil.Renewable Energy, v. 33, n. 11, p. 2375–2387, 2008.

PIMENTA, F. M.; ASSIREU, A. T. Simulating reservoir storage for a wind-hydro hybridsystem. Submitted to Renewable Energy, 2013.

PRÄSSLER, T.; SCHAECHTELE, J. Comparison of the financial attractiveness amongprospective offshore wind parks in selected European countries. Energy Policy, v. 45, p.86–101, 2012.

34

RENEWABLES INTERNATIONAL. Onshore versus offshore? 2012. Disponível em:<http://tinyurl.com/n2pr82h>. Acesso em: 11 out. 2013.

SECRETARIA DA INDÚSTRIA, COMÉRCIO E MINERAÇÃO DO ESTADO DABAHIA. Furnas quer estar na vanguarda da tecnologia eólica offshore. 2012. Disponívelem: <http://tinyurl.com/qa2ov43>. Acesso em: 14 nov. 2013.

SILVA, N. F.; ROSA, L. P.; FREITAS, M. A. V.; PEREIRA, M. G. Wind energy inBrazil: From the power sector’s expansion crisis model to the favorable environment.Renewable and Sustainable Energy Reviews, v. 22, p. 686–697, 2013.

SNYDER, B.; KAISER, M. J. A comparison of offshore wind power development ineurope and the U.S.: Patterns and drivers of development. Applied Energy, v. 86, n. 10,p. 1845–1856, 2009.

SNYDER, B.; KAISER, M. J. Ecological and economic cost-benefit analysis of offshorewind energy. Renewable Energy, v. 34, n. 6, p. 1567–1578, 2009.

VAN DER ZWAAN, B.; RIVERA-TINOCO, R.; LENSINK, S.; VAN DEN OOSTER-KAMP, P. Cost reductions for offshore wind power: Exploring the balance betweenscaling, learning and R&D. Renewable Energy, v. 41, p. 389–393, 2012.

WANG, Y.; SUN, T. Life cycle assessment of CO2 emissions from wind power plants:Methodology and case studies. Renewable Energy, v. 43, p. 30–36, 2012.

ZHANG, H.-M.; BATES, J. J.; REYNOLDS, R. W. Assessment of composite globalsampling: Sea surface wind speed. Geophysical Research Letters, v. 33, n. 17, p. 1–5,2006.

ZHIXIN, W.; CHUANWEN, J.; QIAN, A.; CHENGMIN, W. The key technology ofoffshore wind farm and its new development in china. Renewable and Sustainable EnergyReviews, v. 13, n. 1, p. 216–222, 2009.

35

APÊNDICE A – DADOS DOS PARQUES EÓLICOS ONSHORE BRASILEIROS

36

Fonte: Planilha elaborada pelo autor com dados extraídos do Bloomberg New Energy Finance R○

37

APÊNDICE B – EXEMPLOS DO CÁLCULO DO LCOE EM PLANILHA

38

Fonte: Elaborado pelo autor

39

APÊNDICE C – LOCALIZAÇÃO DOS PONTOS P1 E P2

Fonte: Elaborado pelo autor

40

APÊNDICE D – DADOS PARA ESTIMAÇÃO DA ENERGIA EÓLICA OFFSHORE

Fonte: National Oceanic and Atmospheric Administration - NOAA, Zhang, Bates e Reynolds (2006)

41

Fonte: National Oceanic and Atmospheric Administration - NOAA, Zhang, Bates e Reynolds (2006)

42

APÊNDICE E – QUANTIDADE ARREDONDADA DE TURBINAS OFFSHORECOM CAPACIDADE APROXIMADA AO DO PARQUE ONSHORE

Fonte: Elaborado pelo autor

43

APÊNDICE F – PRODUÇÃO ANUAL ESTIMADA DE ENERGIA PARA OS PAR-QUES OFFSHORE HIPOTÉTICOS

44

45

Fonte: Elaborado pelo autor

46

47

48

Fonte: Elaborado pelo autor

49

APÊNDICE G – CÁLCULOS DO CAPM E WACC

𝑘𝑠 = 𝐶𝐴𝑃𝑀 = 𝑟𝑓 + 𝛽 · (𝑟𝑚 − 𝑟𝑓 )

onde:𝑘𝑠 = custo de capital próprio;𝐶𝐴𝑃𝑀 = Capital Asset Price Model (Modelo de Precificação de Ativos);𝑟𝑓 = taxa livre de risco;𝛽 = coeficiente beta;𝑟𝑚 = retorno do mercado.

𝑘𝑠 = 𝐶𝐴𝑃𝑀 = 0, 059 + 0, 272 · (0, 13 − 0, 059) = 0, 0783 = 7,83% ao ano.

𝑊𝐴𝐶𝐶 = 𝐵

𝐵 + 𝑆· 𝑘𝑏 · (1 − 𝑇𝑐) + 𝑆

𝐵 + 𝑆· 𝑘𝑠

onde:𝑊𝐴𝐶𝐶 = Weighted Average Cost Of Capital (Custo Médio Ponderado de Capital);

𝐵

𝐵 + 𝑆= participação de capital de terceiros na empresa;

𝑆

𝐵 + 𝑆= participação de capital próprio na empresa;

𝑘𝑏 = custo de capital de terceiros;𝑇𝑐 = impostos.

𝑊𝐴𝐶𝐶 = 0 · 0.084 · (1 − 0, 34) + 1 · 0, 0783 = 7,83% ao ano.

50

ANEXO A – FUNDAÇÕES PARA TURBINAS OFFSHORE

Fonte: Musial e Butterfield (2006)