Embed Size (px)

Citation preview

RELATÓRIO E CONTAS 2010

1

VAA-VISTA ALEGRE ATLANTIS, SGPS, SA

RELATÓRIO E CONTAS 2010

Índice

Relatório e Contas Individual.............................................................................................................................2

Relatório e Contas Consolidado....................................................................................................................... 43

Lista dos Titulares das Participações Qualificadas…………................................................................................118

Anexo ao Relatório de Gestão do Exercício 2010, elaborado nos termos do nº 1 do art.º 245º-A do CVM ….…119

Relatório e Parecer do Conselho Fiscal Sobre as Contas Individuais............................................................... 124

Relatório e Parecer do Conselho Fiscal Sobre as Contas Consolidadas.............................................................126

Certificação Legal das Contas e Relatório de Auditoria das Contas Individuais................................................ 128

Certificação Legal das Contas e Relatório de Auditoria das Contas Consolidadas............................................ 131

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

2

VAA – Vista Alegre Atlantis, SGPS, SA (Sociedade Aberta)

Rua Nova da Trindade nº 1 r/c esqdo - 1200-301 Lisb oa Contribuinte 500 978 654 ���� Capital Social 92.507.861,92 Euros C. R. Comercial Lisboa 466

Relatório de Gestão e

Demonstrações Financeiras Individuais

31 de DEZEMBRO de 2010

(IFRS)

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

3

ÍNDICE

ÍNDICE ................................................................................................................................................................................. 3 RELATÓRIO DE GESTÃO ............................................................................................................................................................... 4 EXERCÍCIO DE 2010 ................................................................................................................................................................... 4 CONTAS INDIVIDUAIS ................................................................................................................................................................. 4 DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA ...................................................................................................................................... 9 DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS ........................................................................................................................ 10 DEMONSTRAÇÃO DO RENDIMENTO INTEGRAL ................................................................................................................................. 11 DEMONSTRAÇÃO DE ALTERAÇÕES NO CAPITAL PRÓPRIO ............................................................................................................................ 12 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA........................................................................................................................................ 13 NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS ............................................................................................................................................. 14 1. INFORMAÇÃO GERAL .............................................................................................................................................................. 14 2. RESUMO DAS PRINCIPAIS POLÍTICAS CONTABILÍSTICAS ..................................................................................................................... 16 3. ESTIMATIVAS CONTABILÍSTICAS IMPORTANTES E JULGAMENTOS ......................................................................................................... 22 4. ALTERAÇÕES DE POLÍTICAS CONTABILÍSTICAS ................................................................................................................................. 22 5. OUTROS ACTIVOS FINANCEIROS E PASSIVOS FINANCEIROS ............................................................................................................... 25 6. PROPRIEDADES DE INVESTIMENTO.............................................................................................................................................. 26 7. INVESTIMENTOS FINANCEIROS ................................................................................................................................................... 27 8. IMPOSTOS DIFERIDOS .............................................................................................................................................................. 30 9. CONTAS A RECEBER E OUTRAS ................................................................................................................................................... 31 10. CAPITAL, ACÇÕES PRÓPRIAS E PRÉMIOS DE EMISSÃO DE ACÇÕES ........................................................................................................ 32 11. RESERVAS E RESULTADOS TRANSITADOS ....................................................................................................................................... 32 12. INSTITUIÇÕES DE CRÉDITO E OUTROS EMPRÉSTIMOS........................................................................................................................ 33 13. CONTAS A PAGAR E OUTRAS ...................................................................................................................................................... 33 14. PROVISÕES ........................................................................................................................................................................... 34 15. ESTADO E OUTROS ENTES PÚBLICOS ............................................................................................................................................ 34 16. CUSTOS COM O PESSOAL .......................................................................................................................................................... 35 17. OUTROS CUSTOS E PERDAS E OUTROS PROVEITOS E GANHOS OPERACIONAIS ......................................................................................... 35 18. RESULTADOS FINANCEIROS ....................................................................................................................................................... 36 19. CONTINGÊNCIAS .................................................................................................................................................................... 36 20. GESTÃO DO RISCO FINANCEIRO ................................................................................................................................................. 36 21. TRANSACÇÕES COM PARTES RELACIONADAS ................................................................................................................................. 37 22. CUSTOS SUPORTADOS COM SERVIÇOS PRESTADOS PELOS AUDITORES/REVISORES ................................................................................... 39 23. EVENTOS SUBSEQUENTES ......................................................................................................................................................... 39 24. APROVAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS .......................................................................................................................... 39 25. IMPACTOS DA TRANSIÇÃO PARA O NORMATIVO IFRS ...................................................................................................................... 39

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

4

Relatório de Gestão

RELATÓRIO DE GESTÃO

Exercício de 2010

Contas Individuais

Senhores Accionistas,

1. Introdução

Nos termos do contrato social e da legislação vigente, o Conselho de Administração da VAA – Vista

Alegre Atlantis, SGPS, S.A, com o presente documento, vem relatar a forma como decorreram os

negócios sociais durante o exercício económico de 2010.

Para o efeito, elaborámos e aqui estamos a submeter à apreciação dos Senhores Accionistas o

presente Relatório de Gestão e as Demonstrações Financeiras que incluem: a Demonstração da

Posição Financeira em 31/12/2010, as Demonstrações dos Resultados por Naturezas e do

Rendimento Integral e a Demonstração dos Fluxos de Caixa, todas referentes ao exercício

económico, coincidente com o ano civil, de 2010, bem como os correspondentes Anexos.

Incluímos, também, a Relação das acções detidas pelos Membros dos Órgãos de Administração e

de Fiscalização (art.º 447º, nº 5 do CSC), a Lista dos accionistas que detém uma participação no

capital da sociedade superior a 10% (art.º 448º, nº 4 do CSC), e a Lista das participações

qualificadas (art.º 6º do Regulamento CVM nº 11/2000 com a redacção que lhe foi dada pelo

Regulamento CVM nº 24/2000).

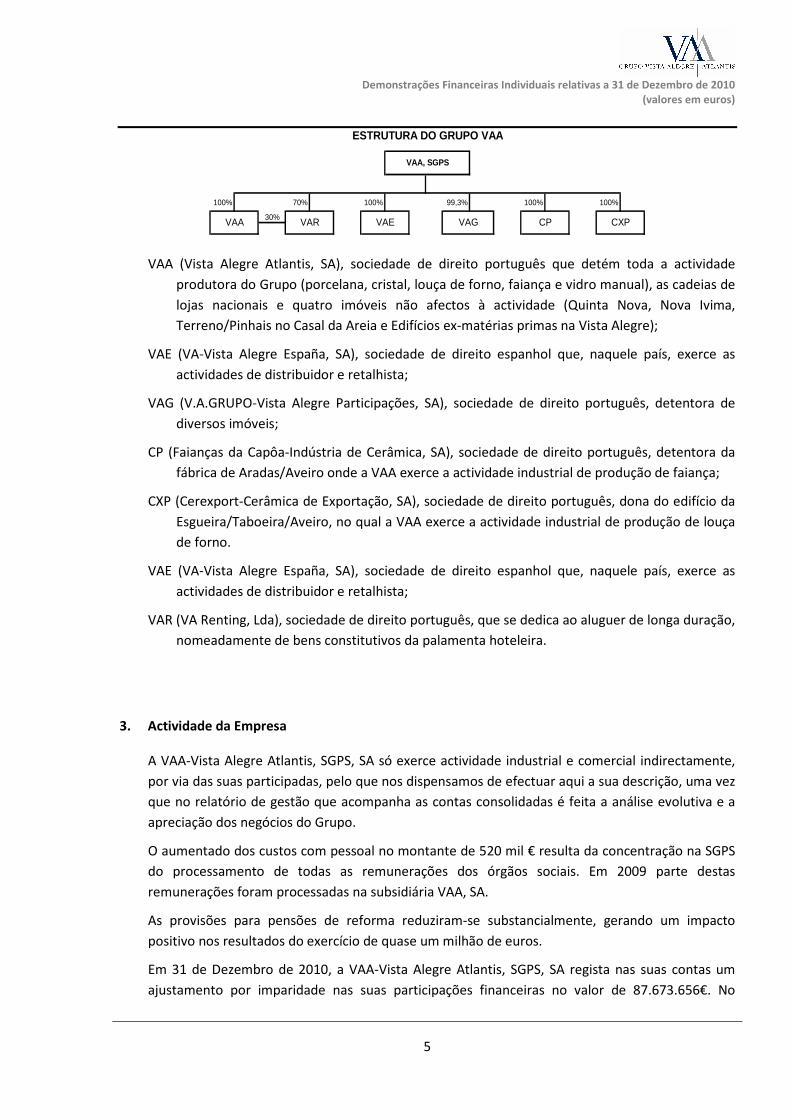

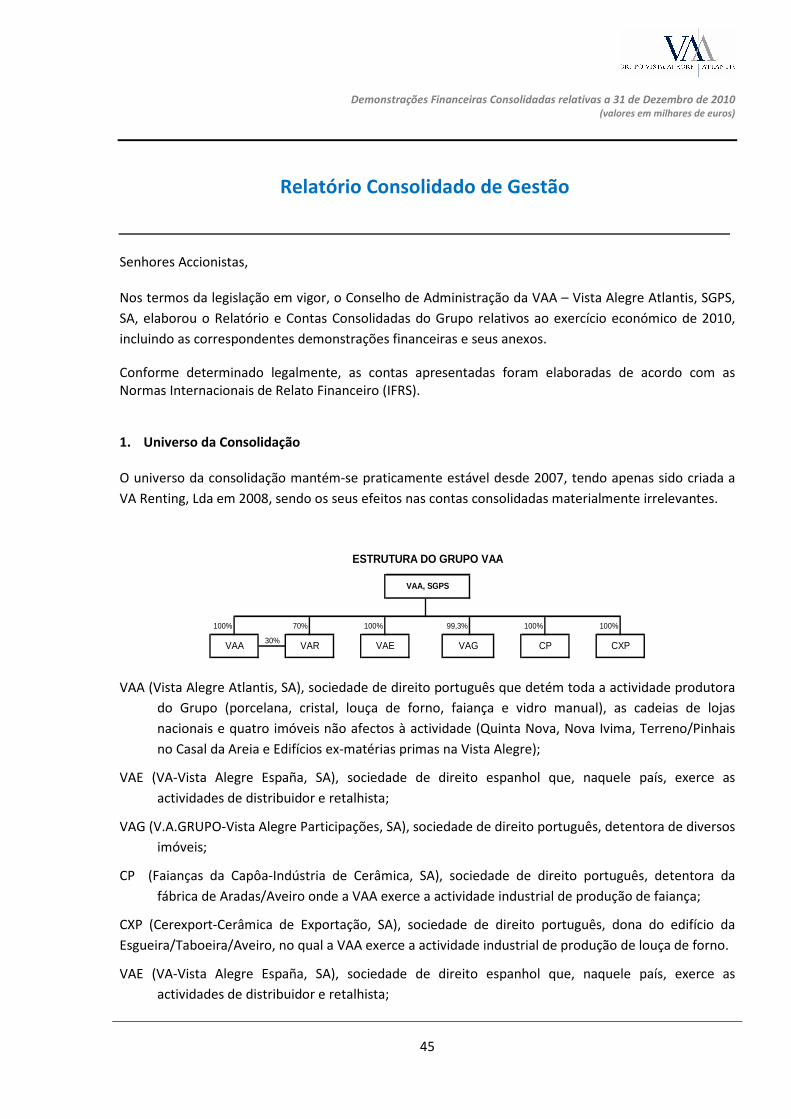

2. Estrutura do Grupo

O universo da consolidação mantém-se praticamente estável desde 2007, tendo apenas sido

criada a VA Renting, Lda em 2008, sendo os seus efeitos nas contas consolidadas materialmente

irrelevantes.

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

5

100% 70% 100% 99,3% 100% 100%

30%

VAA, SGPS

ESTRUTURA DO GRUPO VAA

VAA VAR VAE VAG CP CXP

VAA (Vista Alegre Atlantis, SA), sociedade de direito português que detém toda a actividade

produtora do Grupo (porcelana, cristal, louça de forno, faiança e vidro manual), as cadeias de

lojas nacionais e quatro imóveis não afectos à actividade (Quinta Nova, Nova Ivima,

Terreno/Pinhais no Casal da Areia e Edifícios ex-matérias primas na Vista Alegre);

VAE (VA-Vista Alegre España, SA), sociedade de direito espanhol que, naquele país, exerce as

actividades de distribuidor e retalhista;

VAG (V.A.GRUPO-Vista Alegre Participações, SA), sociedade de direito português, detentora de

diversos imóveis;

CP (Faianças da Capôa-Indústria de Cerâmica, SA), sociedade de direito português, detentora da

fábrica de Aradas/Aveiro onde a VAA exerce a actividade industrial de produção de faiança;

CXP (Cerexport-Cerâmica de Exportação, SA), sociedade de direito português, dona do edifício da

Esgueira/Taboeira/Aveiro, no qual a VAA exerce a actividade industrial de produção de louça

de forno.

VAE (VA-Vista Alegre España, SA), sociedade de direito espanhol que, naquele país, exerce as

actividades de distribuidor e retalhista;

VAR (VA Renting, Lda), sociedade de direito português, que se dedica ao aluguer de longa duração,

nomeadamente de bens constitutivos da palamenta hoteleira.

3. Actividade da Empresa

A VAA-Vista Alegre Atlantis, SGPS, SA só exerce actividade industrial e comercial indirectamente,

por via das suas participadas, pelo que nos dispensamos de efectuar aqui a sua descrição, uma vez

que no relatório de gestão que acompanha as contas consolidadas é feita a análise evolutiva e a

apreciação dos negócios do Grupo.

O aumentado dos custos com pessoal no montante de 520 mil € resulta da concentração na SGPS

do processamento de todas as remunerações dos órgãos sociais. Em 2009 parte destas

remunerações foram processadas na subsidiária VAA, SA.

As provisões para pensões de reforma reduziram-se substancialmente, gerando um impacto

positivo nos resultados do exercício de quase um milhão de euros.

Em 31 de Dezembro de 2010, a VAA-Vista Alegre Atlantis, SGPS, SA regista nas suas contas um

ajustamento por imparidade nas suas participações financeiras no valor de 87.673.656€. No

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

6

cálculo deste ajustamento, foi tido em consideração a situação financeira consolidada do Grupo, o

valor das marcas VA e Atlantis, os resultados futuros esperados decorrentes do processo da

reestruturação do Grupo iniciado após a mudança da estrutura accionista, bem como a

capitalização bolsista do Grupo.

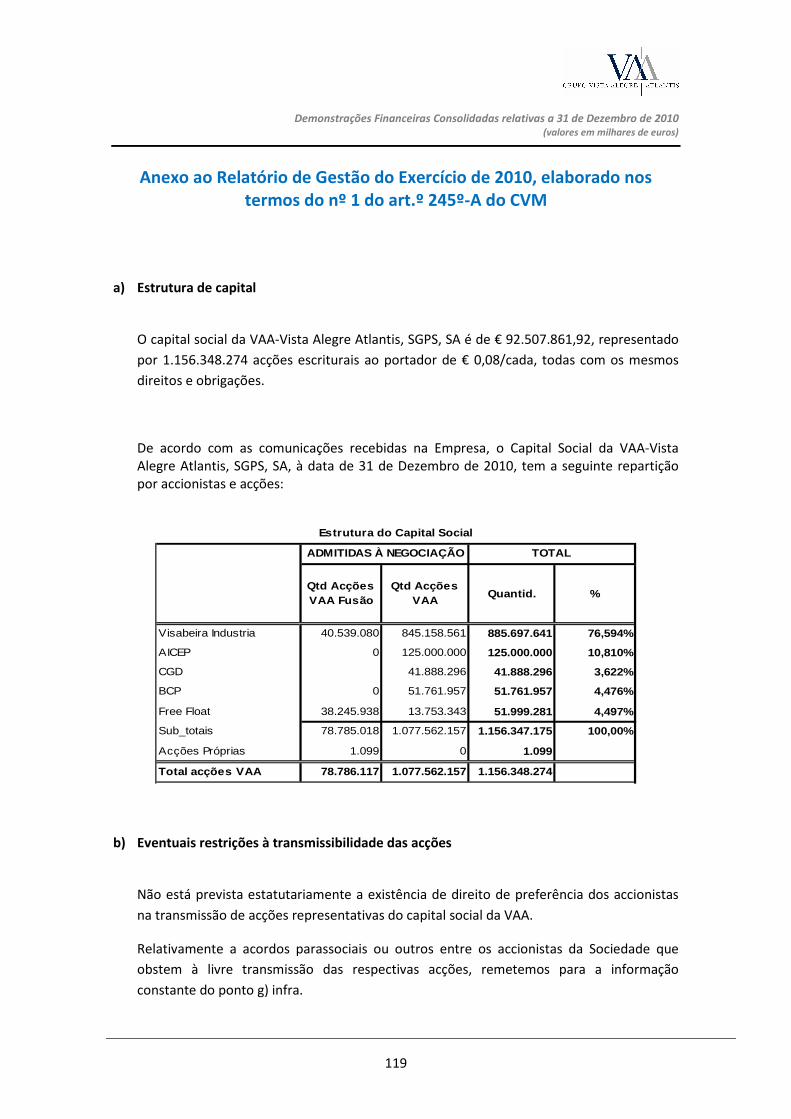

Em Assembleia Geral de 8 de Junho de 2010 foi deliberado reduzir o capital social da empresa de

29.007.998 Euros para 11.603.199,20 Euros através da redução do valor nominal da totalidade das

acções representativas do capital social de 20 cêntimos para 8 cêntimos e correspondente

constituição de uma reserva especial com restrições similares às da reserva legal, redução essa

que ocorreu em 11 de Junho de 2010 e que teve a finalidade especial de viabilizar o aumento de

capital através de entradas em dinheiro e em espécie.

Em 26 de Julho de 2010 registou-se o aumento de capital de 11.603.199,20 Euros para

92.507.861,92 Euros compreendendo a emissão de 1.011.308.284 acções ordinárias, escriturais e

ao portador, com o valor nominal de 8 cêntimos cada. O principal accionista, a Cerutil – Cerâmicas

Utilitárias S.A., subscreveu 791.860.519 acções das quais 562.500.000 acções realizadas na

modalidade de entradas em espécie através da conversão de créditos desta empresa sobre a VAA

- Vista Alegre Atlantis SGPS SA no montante de 45.000.000 Euros, reduzindo assim os valores

ainda inscritos em 30 de Junho no Passivo em “Empréstimos de accionistas”.

Esta operação teve impacto positivo nos encargos financeiros da empresa que reduziram-se em

1,3 milhões de euros.

4. Proposta de aplicação de resultados

O exercício económico de 2010 encerrou com um prejuízo de € 784.710,20 propondo o Conselho

de Administração que o mesmo seja transferido para conta de resultados transitados.

5. Factos relevantes

Em 8 de Outubro de 2010 foi comunicada a renúncia ao cargo de Administrador (não executivo) do Senhor Dr. José Filipe Antunes da Silva, para o qual tinha sido eleito em Assebleia Geral realizada em 18 de Dezembro de 2009. O Conselho de Administração da VAA – Vista Alegre Atlantis, SGPS, SA deliberou designar, por cooptação, o Senhor Dr. Abel Cubal Tavares de Almeida para desempenhar o cargo de Administrador (não executivo) até ao fim do mandato em curso, em substituição do Senhor Dr. José Filipe Antunes da Silva.

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

7

6. Actividade desenvolvida pelos Membros Não-Executivos do Conselho de Administração

Nas reuniões com os administradores executivos, que têm tido uma regularidade quase sempre mensal, os membros do Conselho de Administração não executivos foram informados das deliberações mais relevantes para a sociedade tomadas em Comissão Executiva e de toda a informação relacionada, tendo sido nas reuniões do Conselho de Administração que têm sido tomadas as decisões com maior impacto na Sociedade, como sejam as relativas à estratégia e ao planeamento dos negócios, aos financiamentos e garantias e aos grandes investimentos. No exercício das suas funções os membros do Conselho de Administração não executivos não se depararam com nenhum constrangimento.

7. Nota final

Em cumprimento das disposições legais e estatutárias, os signatários, individualmente, declaram que, tanto quanto é do seu conhecimento, o Relatório e Contas referente ao exercício de 2010 foi elaborado em conformidade com as Normas Contabilísticas aplicáveis, dando uma imagem verdadeira e apropriada, em todos os aspectos materialmente relevantes, do activo e do passivo, da situação financeira e do resultado consolidado do emitente e que o Relatório de Gestão (lido em conjunto com o relatório de Gestão que acompanha as contas consolidadas) expõe fielmente a evolução dos negócios, do desempenho e da posição do emitente e das empresas incluídas no perímetro da consolidação e contém uma descrição dos principais riscos e incertezas com que se defrontam. Ílhavo, 9 de Fevereiro de 2011

O Conselho de Administração

_________________________________________________ Dr. Paulo José Lopes Varela

Presidente do Conselho de Administração

_________________________________________________

Engº Luís Manuel Gonçalves Paiva

Vogal

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

8

_________________________________________________

Engº Álvaro Manuel Carvalhas da Silva Tavares

Vogal

_________________________________________________

Engº Lázaro Ferreira de Sousa

Vogal

_________________________________________________

Dr. Pedro Manuel Nogueira Reis

Vogal

_________________________________________________

Drª Ana Mafalda de Almeida Loureiro de Jesus

Vogal

_________________________________________________

Dr. Abel Cubal Tavares de Almeida

Vogal

__________________________________________________

Engº Luís António Macedo Pinto Vasconcelos

Vogal

__________________________________________________

Engº Rui Emanuel Agapito Silva

Vogal

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

9

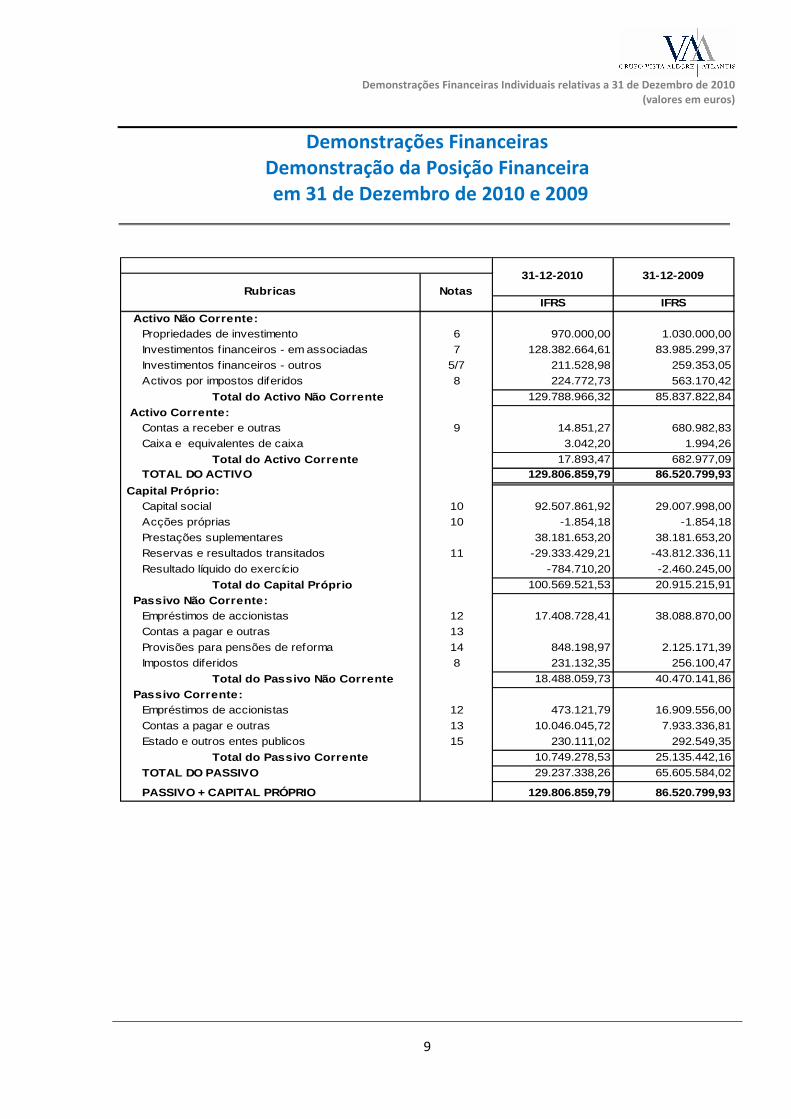

Demonstrações Financeiras Demonstração da Posição Financeira em 31 de Dezembro de 2010 e 2009

IFRS IFRS Activo Não Corrente:

Propriedades de investimento 6 970.000,00 1.030.000,00

Investimentos financeiros - em associadas 7 128.382.664,61 83.985.299,37

Investimentos financeiros - outros 5/7 211.528,98 259.353,05

Activos por impostos diferidos 8 224.772,73 563.170,42

Total do Activo Não Corrente 129.788.966,32 85.837.822,84

Activo Corrente:Contas a receber e outras 9 14.851,27 680.982,83

Caixa e equivalentes de caixa 3.042,20 1.994,26

Total do Activo Corrente 17.893,47 682.977,09TOTAL DO ACTIVO 129.806.859,79 86.520.799,93

Capital Próprio:Capital social 10 92.507.861,92 29.007.998,00

Acções próprias 10 -1.854,18 -1.854,18

Prestações suplementares 38.181.653,20 38.181.653,20

Reservas e resultados transitados 11 -29.333.429,21 -43.812.336,11

Resultado líquido do exercício -784.710,20 -2.460.245,00

Total do Capital Próprio 100.569.521,53 20.915.215,91

Passivo Não Corrente:Empréstimos de accionistas 12 17.408.728,41 38.088.870,00

Contas a pagar e outras 13

Provisões para pensões de reforma 14 848.198,97 2.125.171,39

Impostos diferidos 8 231.132,35 256.100,47

Total do Passivo Não Corrente 18.488.059,73 40.470.141,86

Passivo Corrente:Empréstimos de accionistas 12 473.121,79 16.909.556,00

Contas a pagar e outras 13 10.046.045,72 7.933.336,81

Estado e outros entes publicos 15 230.111,02 292.549,35

Total do Passivo Corrente 10.749.278,53 25.135.442,16

TOTAL DO PASSIVO 29.237.338,26 65.605.584,02

PASSIVO + CAPITAL PRÓPRIO 129.806.859,79 86.520.799,93

31-12-2010 31-12-2009Rubricas Notas

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

10

Demonstração dos Resultados por Naturezas em 31 de Dezembro de 2010 e 2009

Notas 31-12-2010 31-12-2009

Fornecimentos e serviços externos -25.335,91 -12.832,59

Custos com o pessoal 16 -741.351,40 -221.851,09 Amortizações/Imparidades/Provisões do exercício 14/6 1.207.358,05 -251.693,09

Outros custos e perdas operacionais 17 -27.224,09 -96.243,41

Aumento/redução de justo valor 6 -72.578,88 0,00

Outros proveitos e ganhos operacionais 17 209.142,55 428.065,92

Resultado operacional 550.010,32 -154.554,26Resultado financeiro 18 -1.021.285,44 -2.379.463,09

Resultado antes de impostos -471.275,12 -2.534.017,35

Imposto sobre o rendimento 8 -313.435,08 73.772,35

Resultado do periodo -784.710,20 -2.460.245,00

Rubricas

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010 (valores em euros)

11

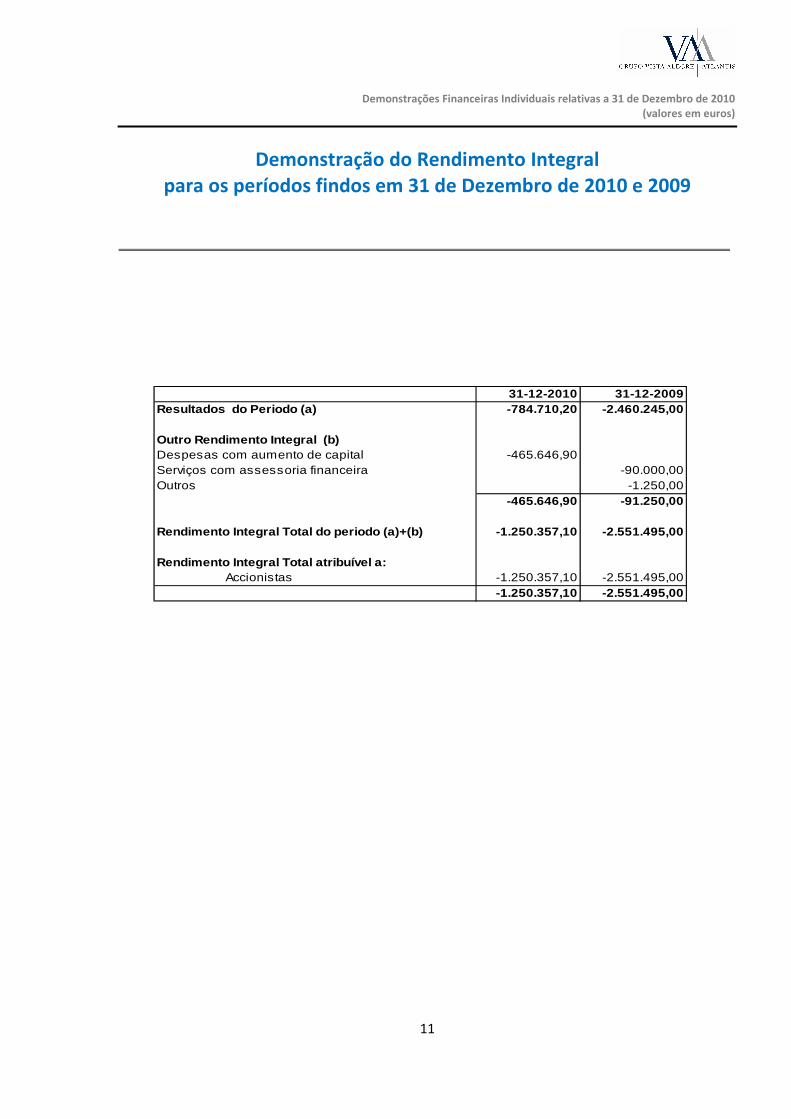

Demonstração do Rendimento Integral para os períodos findos em 31 de Dezembro de 2010 e 2009

31-12-2010 31-12-2009Resultados do Periodo (a) -784.710,20 -2.460.245,00

Outro Rendimento Integral (b)Despesas com aumento de capital -465.646,90Serviços com assessoria financeira -90.000,00Outros -1.250,00

-465.646,90 -91.250,00

Rendimento Integral Total do periodo (a)+(b) -1.250. 357,10 -2.551.495,00

Rendimento Integral Total atribuível a:Accionistas -1.250.357,10 -2.551.495,00

-1.250.357,10 -2.551.495,00

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010 (valores em euros)

12

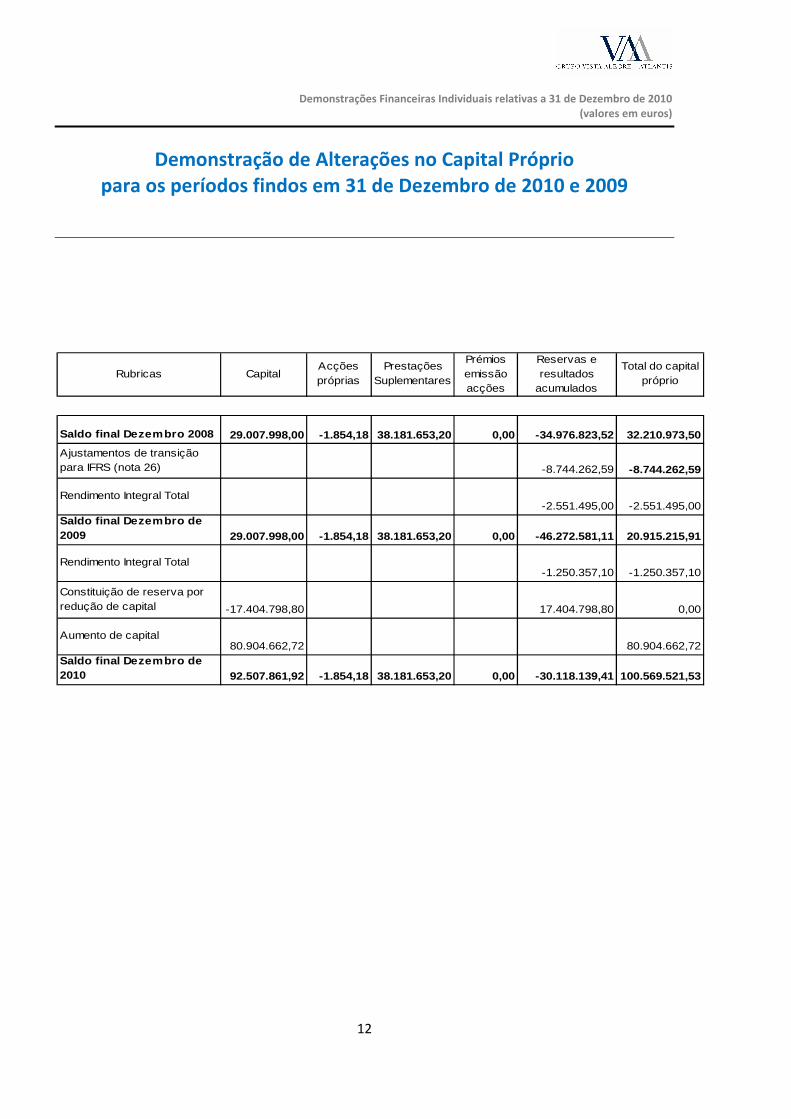

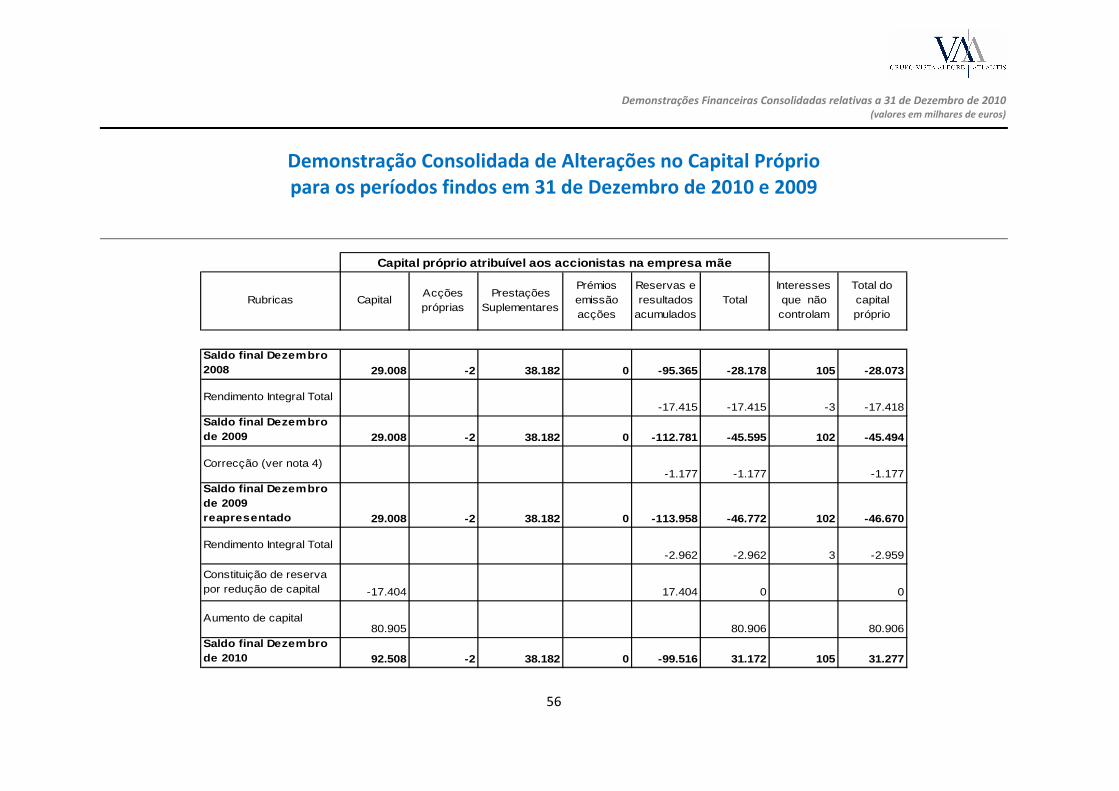

Demonstração de Alterações no Capital Próprio para os períodos findos em 31 de Dezembro de 2010 e 2009

Rubricas CapitalAcções próprias

Prestações Suplementares

Prémios emissão acções

Reservas e resultados

acumulados

Total do capital próprio

Saldo final Dezembro 2008 29.007.998,00 -1.854,18 38.181.653,20 0,00 -34.976.823,52 32.210.973,50

Ajustamentos de transição para IFRS (nota 26) -8.744.262,59 -8.744.262,59

Rendimento Integral Total-2.551.495,00 -2.551.495,00

Saldo final Dezembro de 2009 29.007.998,00 -1.854,18 38.181.653,20 0,00 -46.272.581,11 20.915.215,91

Rendimento Integral Total-1.250.357,10 -1.250.357,10

Constituição de reserva por redução de capital -17.404.798,80 17.404.798,80 0,00

Aumento de capital80.904.662,72 80.904.662,72

Saldo final Dezembro de 2010 92.507.861,92 -1.854,18 38.181.653,20 0,00 -30.118.139,41 100.569.521,53

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010 (valores em euros)

13

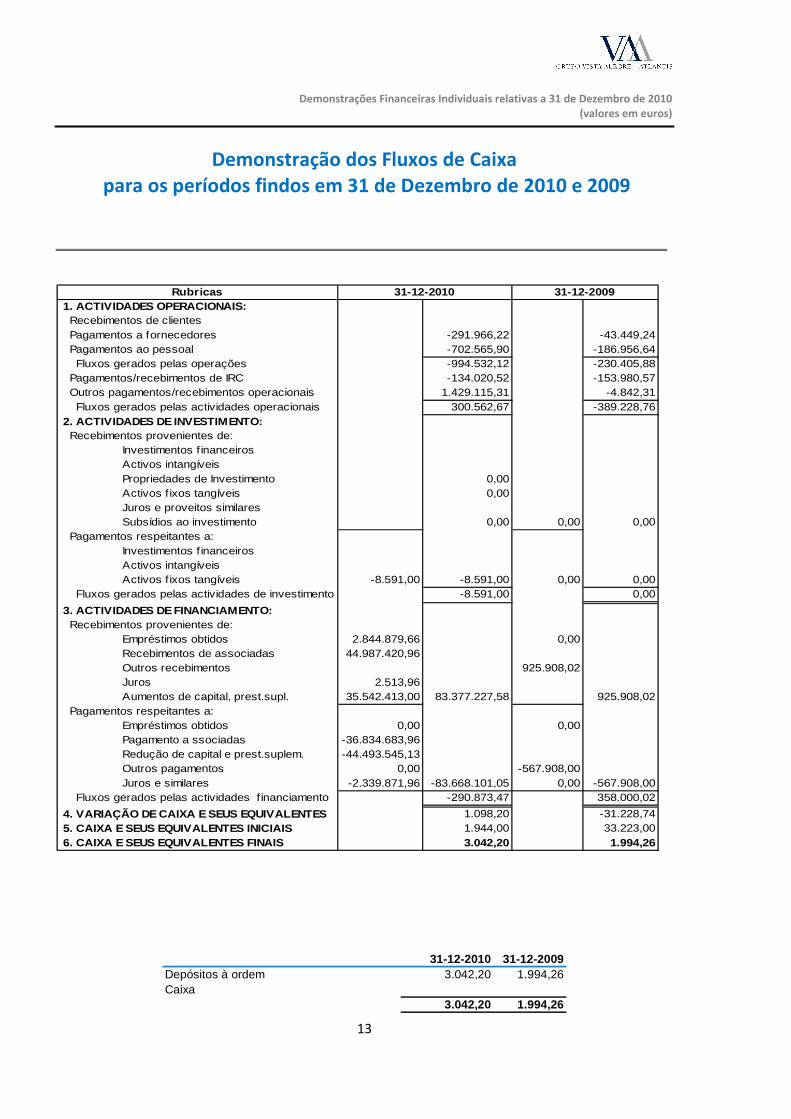

Demonstração dos Fluxos de Caixa para os períodos findos em 31 de Dezembro de 2010 e 2009

1. ACTIVIDADES OPERACIONAIS:Recebimentos de clientesPagamentos a fornecedores -291.966,22 -43.449,24Pagamentos ao pessoal -702.565,90 -186.956,64 Fluxos gerados pelas operações -994.532,12 -230.405,88Pagamentos/recebimentos de IRC -134.020,52 -153.980,57Outros pagamentos/recebimentos operacionais 1.429.115,31 -4.842,31 Fluxos gerados pelas actividades operacionais 300.562,67 -389.228,76

2. ACTIVIDADES DE INVESTIMENTO:Recebimentos provenientes de:

Investimentos f inanceirosActivos intangíveisPropriedades de Investimento 0,00Activos f ixos tangíveis 0,00Juros e proveitos similaresSubsídios ao investimento 0,00 0,00 0,00

Pagamentos respeitantes a:Investimentos f inanceirosActivos intangíveisActivos f ixos tangíveis -8.591,00 -8.591,00 0,00 0,00

Fluxos gerados pelas actividades de investimento -8.591,00 0,00

3. ACTIVIDADES DE FINANCIAMENTO:Recebimentos provenientes de:

Empréstimos obtidos 2.844.879,66 0,00Recebimentos de associadas 44.987.420,96Outros recebimentos 925.908,02Juros 2.513,96Aumentos de capital, prest.supl. 35.542.413,00 83.377.227,58 925.908,02

Pagamentos respeitantes a:Empréstimos obtidos 0,00 0,00Pagamento a ssociadas -36.834.683,96Redução de capital e prest.suplem. -44.493.545,13Outros pagamentos 0,00 -567.908,00Juros e similares -2.339.871,96 -83.668.101,05 0,00 -567.908,00

Fluxos gerados pelas actividades f inanciamento -290.873,47 358.000,02

4. VARIAÇÃO DE CAIXA E SEUS EQUIVALENTES 1.098,20 -31.228,74 5. CAIXA E SEUS EQUIVALENTES INICIAIS 1.944,00 33.223,00 6. CAIXA E SEUS EQUIVALENTES FINAIS 3.042,20 1.994,2 6

Rubricas 31-12-2010 31-12-2009

31-12-2010 31-12-2009Depósitos à ordem 3.042,20 1.994,26Caixa

3.042,20 1.994,26

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

14

Notas às Demonstrações Financeiras Os valores encontram-se expressos em euros

1. Informação Geral

A VAA – Vista Alegre Atlantis, S.G.P.S., S.A adiante designada por VAA, SGPS, SA, foi constituída em

1980, sob a forma de sociedade por quotas, com a firma denominada Fábrica de Porcelana da Vista

Alegre, Lda. A Sociedade tinha por objecto o exercício da indústria de porcelanas e outros produtos

cerâmicos. Esta actividade era já exercida desde 1824 por outra empresa do Grupo, a qual, naquela

data e por razões de reestruturação, decidiu autonomizar determinadas áreas de negócio. A partir de

finais de 1987, a Empresa passou a estar cotada nas Bolsas de Valores de Lisboa e Porto.

Actualmente VAA - SGPS, SA, tem como objecto social a gestão de participações sociais noutras

sociedades como forma indirecta de exercício de actividades económicas, as quais consistem na

produção, distribuição venda de artigos de porcelana, faiança, louça de forno, cristal e vidro manual,

através de uma rede própria de retalho, de retalhistas e distribuidores independentes. A VAA - SGPS,

SA, tem a sua sede na Rua Nova da Trindade nº 1 R/C Esquerdo, 1200-301, Lisboa. A Empresa tem as

suas acções cotadas na Bolsa de Valores do mercado oficial da Euronext Lisbon.

Em 2001, em conformidade com as deliberações tomadas em Assembleia Geral de accionistas de 9 de

Janeiro de 2001, foram concretizadas as operações de cisão-fusão que haviam sido projectadas:

• o destaque das participações sociais detidas pela VA GRUPO – Participações, SA e pela Empresa Electro Cerâmica, SA, para a VISTA ALEGRE - Sociedade de Controlo, SGPS, S.A.;

• o destaque das participações sociais detidas pela Cerexport - Cerâmica de Exportação, SA, para a Fábrica de Porcelana da Vista Alegre, SA, hoje VAA - Vista Alegre Atlantis, SGPS, S.A;

• a transformação da Fábrica de Porcelana da Vista Alegre, SA, em sociedade gestora de participações sociais e a alteração da sua designação social para VAA - Vista Alegre Atlantis, SGPS, SA;

• o aumento do capital social da Porcelanas da Quinta Nova, S.A, subscrito pela VAA - Vista Alegre Atlantis, SGPS, SA e realizado com a entrega dos bens activos e passivos desta afectos à sua actividade industrial e comercial, e a alteração da sua designação social para Fábrica de Porcelana da Vista Alegre, S.A;

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

15

• a fusão da VAA - Vista Alegre Atlantis, SGPS, SA, da Cristais Atlantis, SGPS, S.A e da Vista Alegre - Sociedade de Controlo, SGPS, S.A, absorvendo a VAA - Vista Alegre Atlantis, SGPS, SA, as duas segundas.

Em Janeiro de 2009 a Vista Alegre Atlantis, SGPS, SA foi informada, nos termos e para os efeitos do

artigo 175º do CVM, pela Caixa-Banco de Investimento, SA e pelo Banco Millennium BCP Investimento,

SA, em nome e representação da Cerútil-Cerâmicas Utilitárias, SA, que esta havia decidido lançar uma

Oferta Pública de Aquisição Geral das acções representativas do capital social da VAA, nos termos e

condições do anúncio preliminar que juntava e que se encontrava disponível no sitio da Internet da

CMVM em www.cmvm.pt.

No final de todas as negociações e cedências de créditos , a Cerútil-Cerâmicas Utilitárias, SA, ficou com

92.042.696 acções o que representa 63,46% do Capital Social da Vista Alegre Atlantis, SGPS, SA.

Em Junho de 2010, procedeu-se à redução do capital social de 29.007.998 euros para 11.603.199,20

euros, através de redução do valor nominal da totalidade das acções representativas do capital social

de 20 cêntimos para 8 cêntimos e correspondente constituição de uma reserva com restrições

similares às da reserva legal, redução essa que teve por finalidade especial a viabilização do aumento

de capital através de entradas em dinheiro e em espécie.

Em Julho de 2010, registou-se o aumento de capital de 11.603.199,20 euros para 92.507.861,92 euros,

compreendendo a emissão de 1.011.308.284 acções ordinárias, escriturais e ao portador, com o valor

nominal de 0,08 euros cada, das quais:

• 125.000.000 acções foram subscritas através de oferta particular pelo Fundo de Capital de Risco AICEP Capital Global Grandes Projectos de Investimento;

• 562.500.000 acções foram subscritas pela CERUTIL-Cerâmicas Utilitárias,S.A. e realizadas na modalidade de entradas em espécie através da conversão de créditos da CERUTIL sobra a VAA-Vista Alegre Atlantis,SGPS,SA. no montante de 45.000.000 euros;

• As demais 323.808.284 acções foram subscritas através de oferta pública de subscrição com subscrição reservada a accionistas dos respectivos direitos de preferência.

No final do processo a Cerutil reforçou a sua posição passando a deter 76,44%.

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

16

2. Resumo das principais políticas contabilísticas

As políticas contabilísticas mais relevantes utilizadas na preparação das demonstrações financeiras são:

2.1 Base de preparação

Com a publicação do Decreto-Lei n.º 158/2009 de 13 de Julho, foi revogado o Plano Oficial de

Contabilidade (POC) e as Directrizes Contabilísticas com efeitos a partir de 1 de Janeiro de 2010. Assim,

em face do disposto legal instituído pelo nº 4 do Art.º 4 do referido Decreto-Lei, para o exercício que se

iniciou após esta data a Empresa passou a fazer o relato contabilístico das suas contas individuais de

acordo com as Normas Internacionais de Contabilidade (IAS/IFRS) adoptadas nos termos do

Regulamento (CE) nº 1606/2002 do Parlamento Europeu e do Conselho, 19 de Julho.

As demonstrações financeiras foram preparadas no pressuposto de continuidade das operações a

partir dos livros e registos contabilísticos, mantidas de acordo com as políticas contabilísticas

portuguesas, ajustadas no processo para as IFRS. Foi respeitado o princípio do custo histórico, excepto

no caso das propriedades de investimentos, as quais foram mensurados ao justo valor.

2.2 Propriedades de Investimento

Compreende o imóvel e terreno (Palácio e Capela) detido para auferir rendimento ou valorização de

capital, ou ambos, não sendo utilizado na prossecução da actividade normal do negócio.

Inicialmente aquelas propriedades de investimento foram mensuradas ao custo de aquisição e

subsequentemente ao reconhecimento inicial, as propriedades de investimento são mensuradas ao

justo valor.

Ganhos ou perdas resultantes de alterações do justo valor das propriedades de investimento são

relevadas na demonstração dos resultados no ano em que são geradas, na linha de aumento/redução

de justo valor.

A propriedades de investimento são desreconhecidas quando as mesmas forem alienadas ou quando

forem retiradas de uso não sendo expectável que benefícios económicos futuros resultem da sua

retirada. Quaisquer ganhos ou perdas resultantes do desreconhecimento de propriedades de

investimento são reconhecidos na demonstração de resultados nesse ano.

Os custos incorridos com propriedades de investimento em utilização, nomeadamente manutenções,

reparações, seguros e impostos sobre propriedades, são reconhecidos nos resultados consolidados do

período a que respeitam.

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

17

2.3 Activos e passivos financeiros

Todas as compras e vendas destes investimentos são reconhecidas à data da negociação ou da

assinatura dos respectivos contratos de compra e venda, independentemente da data de liquidação

financeira.

No momento inicial, os investimentos são inicialmente registados pelo seu valor de aquisição, que é o

justo valor do preço pago, incluindo despesas de transacção, excepto para os activos valorizados ao

justo valor através de resultados, em que os custos de transacção são imediatamente reconhecidos nos

resultados.

Estes activos são desreconhecidos quando: (i) expiram os direitos contratuais do Grupo quanto ao

recebimento dos seus fluxos de caixa; ou (ii) o Grupo tenha transferido substancialmente todos os

riscos e benefícios associados à sua posse, ou o controlo sobre os activos.

2.3.1 Activos financeiros

Correspondem a activos financeiros não derivados, com recebimentos fixos ou determináveis para os

quais não existe um mercado de cotações activo.

Os activos financeiros classificam-se como segue, dependendo da intenção do Conselho de

Administração na sua aquisição:

a) Empréstimos e contas a receber;

b) Investimentos detidos até à maturidade;

c) Investimentos mensurados ao justo valor através de resultados (detido para negociação);

d) Activos financeiros disponíveis para venda.

a) Empréstimos e contas a receber

Activos originados do decurso normal das actividades operacionais.

Os empréstimos e contas a receber são registados inicialmente ao justo valor e subsequentemente

pelo custo amortizado com base na taxa de juro efectiva (sempre que o efeito temporal seja

significativo), deduzidos de eventuais perdas de imparidade. As perdas de imparidade são registadas

com base na estimativa e avaliação das perdas associadas aos créditos de cobrança duvidosa, na data

do balanço, para que reflictam o seu valor realizável líquido.

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

18

Quando os valores a receber de clientes ou outros devedores se encontrem vencidos, e sejam objecto

de renegociação dos seus termos, deixam de ser considerados vencidos e passam a ser tratados como

novos créditos.

b) Investimentos detidos até à maturidade

Os investimentos detidos até à maturidade são classificados como investimentos não correntes,

excepto se o seu vencimento for inferior a 12 meses da data do balanço, sendo registados nesta rubrica

os investimentos com maturidade definida para os quais a Empresa tem intenção e capacidade de os

manter até essa data. Os investimentos detidos até à maturidade são registados ao custo amortizado,

deduzido de eventuais perdas por imparidade.

c) Investimentos mensurados ao justo valor através de resultados

Incluem-se nesta categoria os activos financeiros não derivados detidos para negociação, e os

derivados que não qualifiquem para efeitos de contabilidade de cobertura, e são apresentados como

activos correntes.

Um activo financeiro está classificado como detido para negociação se for:

- adquirido ou incorrido principalmente para a finalidade de venda ou de recompra num prazo muito

próximo;

- parte de uma carteira de instrumentos financeiros identificados que são geridos em conjunto e para

os quais existe evidência de um modelo real recente de tomada de lucros a curto prazo;

- um derivado (excepto no caso de um derivado que seja um instrumento de cobertura designado e

eficaz).

Os ganhos ou perdas provenientes de uma alteração no justo valor dos investimentos mensurados ao

justo valor através de resultados são registados na demonstração de resultados do período.

d) Activos financeiros disponíveis para venda

Os investimentos disponíveis para venda são activos financeiros, não derivados, que uma entidade tem

intenção de manter por tempo indeterminado, ou são assim designados no momento da aquisição, ou

não se enquadram nas restantes categorias de classificação dos activos financeiros. São apresentados

como activos não correntes, excepto se houver a alienação de os alienar nos 12 meses seguintes ao da

data de balanço.

Após o reconhecimento inicial, os investimentos disponíveis para venda são reavaliados pelos seus

justos valores por referência ao seu valor de mercado à data do balanço, sem qualquer dedução

relativa a custos da transacção que possam vir a ocorrer até à sua venda. Os investimentos que não

sejam cotados e para os quais não seja possível estimar com fiabilidade o seu justo valor, são mantidos

ao custo de aquisição deduzido de eventuais perdas por imparidade.

Os ganhos ou perdas provenientes de uma alteração no justo valor dos investimentos disponíveis para

venda são registados no capital próprio, na rubrica de Reservas, até o investimento ser vendido,

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

19

recebido ou de qualquer forma alienado, ou até que o justo valor do investimento se situe abaixo do

seu custo de aquisição e que tal corresponda a uma perda por imparidade, momento em que o ganho

ou perda acumulada é registado na demonstração de resultados. Esta decisão requer julgamento.

2.3.2 Passivos financeiros

Os passivos financeiros são classificados de acordo com a substância contratual, independentemente

da forma legal que assumem, e são reconhecidos quando o Grupo se constitui parte na respectiva

relação contratual.

Os passivos financeiros são desreconhecidos quando as obrigações subjacentes se extinguem pelo

pagamento, são canceladas ou expiram.

Os passivos financeiros são classificados de acordo com a substância contratual, independentemente

da forma legal que assumem. O IAS 39 – Instrumentos financeiros: reconhecimento e mensuração,

prevê a classificação dos passivos financeiros em três categorias:

a) Passivos financeiros mensurados ao justo valor através de resultados

Incluem-se nesta categoria os passivos financeiros detidos para negociação, e os derivados que não

qualifiquem para efeitos de contabilidade de cobertura, e sejam classificados desta forma no seu

reconhecimento inicial.

Os ganhos ou perdas provenientes de uma alteração no justo valor dos passivos financeiros

mensurados ao justo valor através de resultados são registados na demonstração de resultados do

período.

b) Empréstimos bancários (Financiamentos obtidos)

Os empréstimos são reconhecidos inicialmente ao justo valor deduzidos de custos de transacção

incorridos e subsequentemente são mensurados ao custo amortizado. Qualquer diferença entre o

valor de emissão (líquido de custos de transacção incorridos) e o valor nominal é reconhecido em

resultados durante o período de existência dos empréstimos de acordo com o método do juro efectivo.

Os empréstimos obtidos são classificados no passivo corrente e não corrente (neste último caso

quando a sua maturidade ultrapassa os 12 meses após a data do balanço).

c) Contas a pagar

Os saldos de fornecedores e outras contas a pagar são inicialmente registados pelo seu valor nominal,

o qual se entende ser o seu justo valor, e subsequentemente são registados ao custo amortizado de

acordo com o método da taxa de juro efectiva (sempre que o efeito temporal seja significativo).

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

20

2.3.3 Instrumentos de capital próprio

Os instrumentos de capital próprio são classificados de acordo com a substância contratual,

independentemente da forma legal que assumem. Os instrumentos de capital próprio emitidos pelas

empresas do Grupo são registados pelo valor recebido, líquido dos custos suportados com a sua

emissão.

2.3.4 Caixa e equivalentes de caixa A rubrica caixa e equivalentes de caixa inclui caixa e depósitos à ordem .

2.4 Capital social

Todo o capital social é representado por acções ordinárias que são classificadas no capital próprio.

2.5 Impostos sobre o rendimento

O imposto sobre o rendimento do exercício é determinado com base no resultado ajustado de acordo com a legislação fiscal.

Imposto Corrente

A taxa de impostos sobre lucros é de 25%, acrescida da respectiva taxa de derrama sobre o lucro tributável.

A sociedade está integrada no regime especial de tributação dos grupos de sociedades, sendo a

sociedade dominante. O Grupo fiscal abrange todas as empresas em que participa, directa ou

indirectamente, em pelo menos 90% do respectivo capital e que, simultaneamente, são residentes em

Portugal e tributadas em sede de Imposto sobre o Rendimento de Pessoas Colectivas (IRC).

De acordo com a legislação em vigor, as declarações fiscais estão sujeitas a revisão e correcção por parte

das autoridades fiscais durante um período de quatro anos, ou de 6 anos em caso de ter sido efectuado reporte de prejuízos ou no caso de a empresa ter obtido qualquer outra dedução ou crédito de

imposto, o prazo de caducidade é o de exercício desse direito (cinco anos para a Segurança Social e dez

anos até 2001). Deste modo, as declarações fiscais da Empresa dos anos de 2007 a 2010 - poderão vir ainda

a ser sujeitas a revisão, embora a empresa considere que eventuais correcções resultantes de revisões

fiscais àquelas declarações de impostos não poderão ter um efeito significativo nas demonstrações

financeiras em 31 de Dezembro de 2010.

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

21

2.6 Provisões

São constituídas provisões no balanço sempre que a empresa tem uma obrigação presente (legal ou

implícita) resultante de um acontecimento passado e sempre que é provável que uma diminuição,

razoavelmente estimável, de recursos incorporando benefícios económicos será exigido para liquidar a

obrigação.

As provisões são revistas e actualizadas na data de balanço, de modo a reflectir a melhor estimativa,

nesse momento, da obrigação em causa.

2.7 Reconhecimento do rédito

a) Resultados financeiros líquidos Os resultados financeiros líquidos representam essencialmente juros de empréstimos obtidos

deduzidos de juros de aplicações financeiras. Os custos e proveitos financeiros são reconhecidos em

resultados numa base de acréscimo durante o período a que dizem respeito.

b) Dividendos Estes proveitos são reconhecidos quando o direito de recebimento do accionista é estabelecido.

c) Especialização de exercícios Genericamente, os proveitos e os custos são registados de acordo com o princípio da especialização de

exercícios, pelo qual as receitas e despesas são reconhecidas na medida em que são geradas,

independentemente do momento em que são recebidas ou pagas. As diferenças entre os montantes

recebidos e pagos e as correspondentes receitas e despesas geradas, são registadas no balanço

consolidado nas rubricas de “Contas a receber e outros” e “Contas a pagar e outros”, respectivamente.

2.8 Activos e passivos contingentes Os passivos contingentes não são reconhecidos nas demonstrações financeiras, sendo os mesmos

divulgados no anexo, a menos que a possibilidade de um exfluxo de fundos seja remota, caso em que

não são objecto de divulgação.

Os activos contingentes não são reconhecidos, e apenas são divulgados quando é provável a existência

de um benefício económico futuro.

2.9 Eventos subsequentes Os eventos após a data do balanço que proporcionem informação adicional sobre as condições que existiam à data do balanço são reflectidos nas demonstrações financeiras. Os eventos após a data do balanço que proporcionem informação sobre condições que ocorram após a data do balanço são divulgados no anexo às demonstrações financeiras.

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

22

3. Estimativas contabilísticas importantes e julgamentos

Na preparação das demonstrações financeiras de acordo com o IFRS, o Conselho de Administração da

VAA ,SGPS,SA utiliza estimativas e pressupostos que afectam a aplicação de políticas e montantes

reportados. As estimativas e julgamentos são continuamente avaliados e baseiam-se na experiência de

eventos passados e outros factores, incluindo expectativas relativas a eventos futuros considerados

prováveis face às circunstâncias em que as estimativas são baseadas ou resultado de uma informação

ou experiência adquirida. As estimativas contabilísticas mais significativas reflectidas nas

demonstrações financeiras consolidadas são como segue:

a) Análise de imparidade

A VAA,SGPS testa se existe ou não imparidade do goodwill e dos outros activos, de acordo com a

política contabilística indicada nas notas . Os valores recuperáveis das unidades geradoras de fluxos de

caixa são determinados com base no cálculo de valores de uso. Esses cálculos exigem o uso de

estimativas.

b) Justo valor das propriedades de investimento

A VAA, SGPS recorre a entidade externa para proceder ao cálculo do justo valor das propriedades de investimento, sendo utilizado o método do rendimento (fluxos de caixa descontados) ou método de reposição. Uma avaliação é uma previsão do valor de mercado mas não é uma garantia do valor que seria obtido numa transacção. Adicionalmente, outros avaliadores podem legitimamente calcular um valor de mercado diferente.

4. Alterações de políticas contabilísticas Com a publicação do Decreto-Lei n.º 158/2009 de 13 de Julho, foi revogado o Plano Oficial de

Contabilidade (POC) e as Directrizes Contabilísticas com efeitos a partir de 1 de Janeiro de 2010. Assim,

em face do disposto legal instituído pelo nº 4 do Art.º 4 do referido Decreto-Lei, para o exercício que se

iniciou após esta data a Empresa passou a fazer o relato contabilístico das suas contas individuais de

acordo com as Normas Internacionais de Contabilidade (IAS/IFRS) adoptadas nos termos do

Regulamento (CE) nº 1606/2002 do Parlamento Europeu e do Conselho, 19 de Julho.

No exercício findo em 31 de Dezembro de 2009, a VAA, SGPS, S.A. apresentou também, pela última

vez, demonstrações financeiras de acordo com os princípios contabilísticos, até então, geralmente

aceites em Portugal (POC).

Tendo em conta que foram aplicadas as disposições da IFRS 1 – Adopção pela Primeira Vez das Normas

Internacionais de Relato Financeiro, designadamente a preparação de um balanço de abertura em

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

23

referência a 1 de Janeiro de 2009 e a adopção das mesmas políticas contabilísticas nas demonstrações

financeiras de 2009 e 2010, não existem contas, seja do balanço seja da demonstração de resultados,

cujos conteúdos não sejam comparáveis com os do exercício anterior (ver nota 26).

Em resultado do endosso por parte da União Europeia (UE), foram adoptadas as seguintes normas e

interpretações com efeito a partir de 1 de Janeiro de 2010:

• IFRS 1 (Emenda) – Primeira adopção das IFRS. Estabelece excepções adicionais na adopção pela primeira vez das IFRS.

• IFRS 2 (Emenda) - Contabilização de pagamentos baseados em acções, liquidados em dinheiro, em transacções intragrupo. Esta emenda vem clarificar que a contabilização de situações nas quais uma entidade recebe a prestação de serviços ou produtos dos seus empregados, mas cuja contrapartida financeira é paga pela sua empresa-mãe ou outra empresa do Grupo, é tratada no âmbito desta norma. Em resultado desta emenda a IFRIC 8 – “Âmbito da IFRS 2” e a IFRIC 11- “IFRS 2 - Transacções de Acções do Grupo e Próprias” foram retiradas.

• IFRS 3 (Revista) – Concentrações de actividades empresariais. - Esta revisão vem trazer alterações significativas ao nível da mensuração e reconhecimento das concentrações de actividades empresariais efectuadas em exercícios que se iniciem em ou após 1 de Julho de 2009, nomeadamente no que diz respeito: (i) à mensuração dos interesses que não controlam (anteriormente designados interesses minoritários); (ii) ao reconhecimento e mensuração subsequente de pagamentos contingentes; (iii) ao tratamento dos custos directos relacionados com a concentração.

• IAS 27 (Emenda) – Demonstrações Financeiras Consolidadas e Separadas. As alterações mais significativas são as seguintes: (i) transacções que dão origem a alterações na percentagem de interesses detidos que não

resultem em perda de controlo são contabilizadas no capital próprio, não tendo qualquer impacto no goodwill nem nos ganhos e perdas; - quando ocorre a perda de controlo numa subsidiária:

(ii) todas as quantias reconhecidas no Rendimento Integral relativas a essa subsidiária são integralmente transferidas para ganhos e perdas;

(iii) os interesses retidos são remensurados para o justo valor e este efeito vai ser tido em consideração no ganho ou perda registado com a alienação. - o reembolso parcial de um investimento líquido numa subsidiária estrangeira deixa de dar origem à reclassificação das diferenças de transposição constantes do capital próprio para ganhos e perdas; - as perdas de uma subsidiária passam a ser quinhoadas pelos interesses que não controlam (anteriormente designados por interesses minoritários) mesmo que excedam os interesses destes na subsidiária. Em resultado desta emenda os resultados por acção diluídos num contexto de perda serão provavelmente iguais aos resultados básicos por acção ·

• IAS 39 (Emenda) – Instrumentos Financeiros: reconhecimento e mensuração – itens cobertos elegíveis.

• IFRIC 12 – Acordos de concessão de serviço.

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

24

• IFRIC 15 – Acordos para a construção de imóveis.

• IFRIC 17 – Distribuições aos proprietários de activos que não são caixa.

• IFRIC 18 – Transferências de activos provenientes de clientes.

Outras emendas às IFRS – Ano 2009. O processo anual de melhoria das IFRS procura lidar com a

resolução de situações que necessitam de ser melhoradas de forma a aumentar o seu entendimento

geral, mas que não são classificadas como de resolução prioritária. O IASB aprovou 15 emendas a 12

normas, algumas das quais resultam em alterações no modo de contabilização, outras referem-se a

questões de terminologia e consistência entre normas, sendo o seu impacto mínimo.

A União Europeia endossou estas emendas em Março de 2010. Do processo de melhorias do Ano 2008,

a emenda à IFRS 5 (clarificação sobre o tratamento de um subsidiária detida para venda) apenas entrou

um vigor em 1 de Janeiro de 2010. Finalmente, não foram adoptadas as disposições das normas e

interpretações cuja aplicação é obrigatória apenas em períodos futuros e que são as seguintes:

Já endossadas pela UE: ·

• IFRS 1 (Emenda) - Excepções à divulgação de comparativos exigidos pela IFRS 7 na adopção pela primeira vez das IFRS.

• IAS 24 (Revista) – Transacções com partes relacionadas.

• IAS 32 (Emenda) - Clarificação de direitos de emissão.

• IFRIC 14 (Emenda) - Adiantamentos relativos a requisitos de financiamento mínimo.

• IFRIC 19 – Extinção de passivos financeiros com instrumentos de Capital Próprio.

Ainda não endossadas pela UE:

IFRS 9 – Instrumentos financeiros (Introduz novos requisitos de classificação e mensuração de activos

financeiros) Esta emissão insere-se num projecto faseado de revisão e substituição gradual da IAS 39,

com o objectivo de reduzir a complexidade da sua aplicação. As principais alterações são as seguintes:

• Ao nível da classificação e mensuração: são reduzidas as categorias de activos financeiros; são eliminados os requisitos de separação de derivados embutidos; são eliminadas as restrições de reclassificação

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

25

• A classificação de activos passa a seguir o modelo de negócio onde se enquadram os activos, tendo também em conta as características dos instrumentos;

• As diferenças de justo valor em instrumentos de capital próprio considerados estratégicos passam a ser reconhecidas em reservas, sem passagem por resultados, mesmo em situações de imparidade ou venda.

Outras emendas às IFRS – melhoramentos de 2010. O IASB aprovou 11 emendas a seis normas.

A União Europeia ainda não endossou estas emendas.

Da aplicação das normas acima descritas (normas que não foram adoptadas e cuja aplicação é

obrigatória apenas em exercícios futuros), não são esperados impactos relevantes para as

demonstrações financeiras do Grupo.

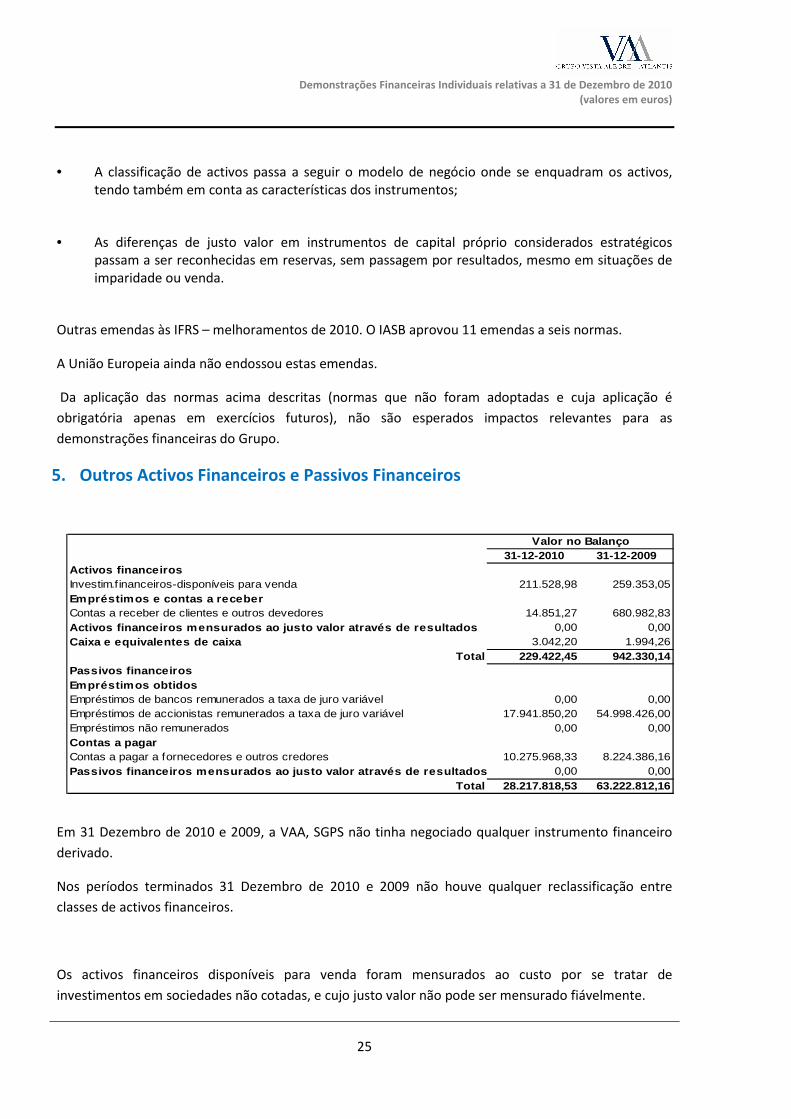

5. Outros Activos Financeiros e Passivos Financeiros

31-12-2010 31-12-2009Activos financeirosInvestim.f inanceiros-disponíveis para venda 211.528,98 259.353,05Empréstimos e contas a receberContas a receber de clientes e outros devedores 14.851,27 680.982,83Activos financeiros mensurados ao justo valor atrav és de resultados 0,00 0,00Caixa e equivalentes de caixa 3.042,20 1.994,26

Total 229.422,45 942.330,14Passivos financeirosEmpréstimos obtidosEmpréstimos de bancos remunerados a taxa de juro variável 0,00 0,00Empréstimos de accionistas remunerados a taxa de juro variável 17.941.850,20 54.998.426,00Empréstimos não remunerados 0,00 0,00Contas a pagarContas a pagar a fornecedores e outros credores 10.275.968,33 8.224.386,16Passivos financeiros mensurados ao justo valor atra vés de resultados 0,00 0,00

Total 28.217.818,53 63.222.812,16

Valor no Balanço

Em 31 Dezembro de 2010 e 2009, a VAA, SGPS não tinha negociado qualquer instrumento financeiro

derivado.

Nos períodos terminados 31 Dezembro de 2010 e 2009 não houve qualquer reclassificação entre

classes de activos financeiros.

Os activos financeiros disponíveis para venda foram mensurados ao custo por se tratar de

investimentos em sociedades não cotadas, e cujo justo valor não pode ser mensurado fiávelmente.

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

26

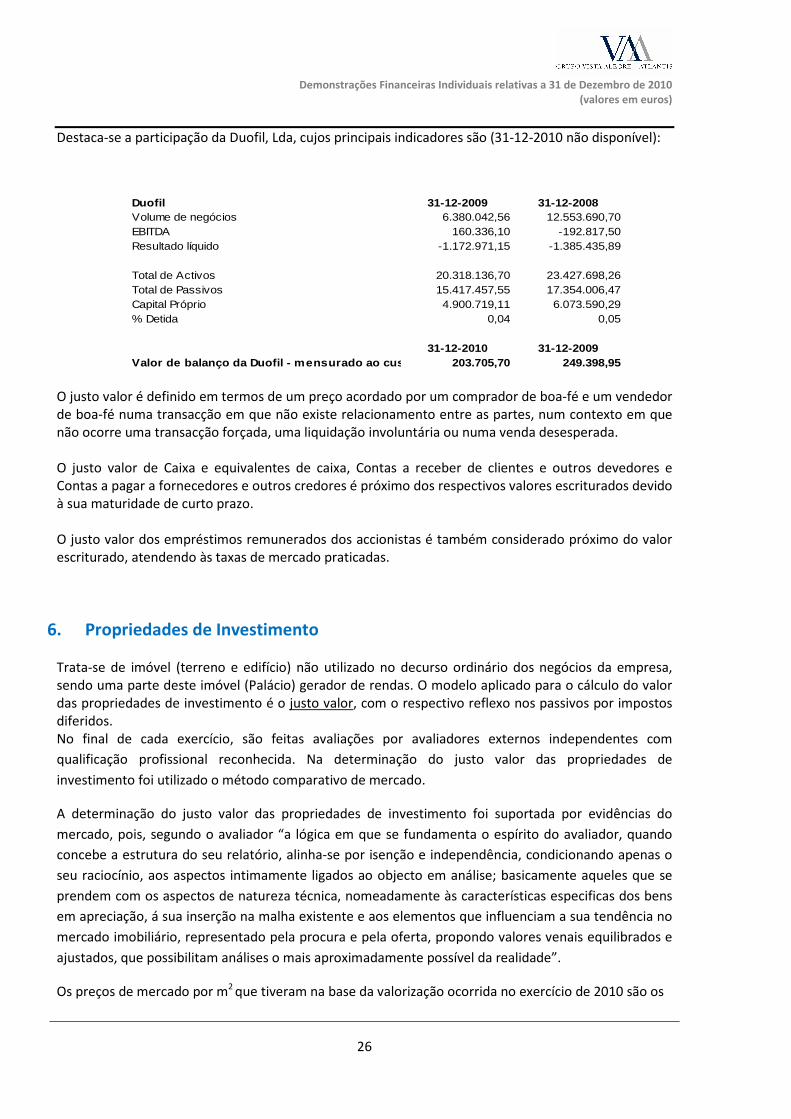

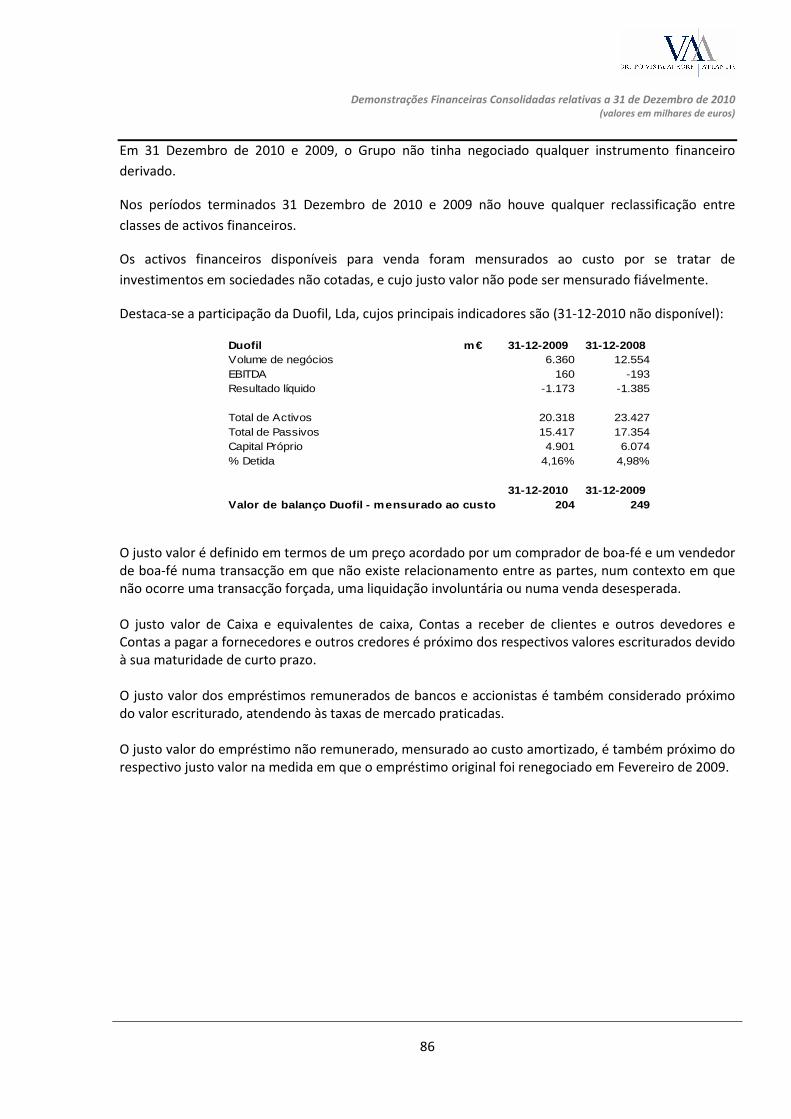

Destaca-se a participação da Duofil, Lda, cujos principais indicadores são (31-12-2010 não disponível):

Duofil 31-12-2009 31-12-2008Volume de negócios 6.380.042,56 12.553.690,70EBITDA 160.336,10 -192.817,50Resultado líquido -1.172.971,15 -1.385.435,89

Total de Activos 20.318.136,70 23.427.698,26Total de Passivos 15.417.457,55 17.354.006,47Capital Próprio 4.900.719,11 6.073.590,29% Detida 0,04 0,05

31-12-2010 31-12-2009Valor de balanço da Duofil - mensurado ao custo 203.705,70 249.398,95

O justo valor é definido em termos de um preço acordado por um comprador de boa-fé e um vendedor de boa-fé numa transacção em que não existe relacionamento entre as partes, num contexto em que não ocorre uma transacção forçada, uma liquidação involuntária ou numa venda desesperada. O justo valor de Caixa e equivalentes de caixa, Contas a receber de clientes e outros devedores e Contas a pagar a fornecedores e outros credores é próximo dos respectivos valores escriturados devido à sua maturidade de curto prazo. O justo valor dos empréstimos remunerados dos accionistas é também considerado próximo do valor escriturado, atendendo às taxas de mercado praticadas.

6. Propriedades de Investimento Trata-se de imóvel (terreno e edifício) não utilizado no decurso ordinário dos negócios da empresa, sendo uma parte deste imóvel (Palácio) gerador de rendas. O modelo aplicado para o cálculo do valor das propriedades de investimento é o justo valor, com o respectivo reflexo nos passivos por impostos diferidos. No final de cada exercício, são feitas avaliações por avaliadores externos independentes com

qualificação profissional reconhecida. Na determinação do justo valor das propriedades de

investimento foi utilizado o método comparativo de mercado.

A determinação do justo valor das propriedades de investimento foi suportada por evidências do

mercado, pois, segundo o avaliador “a lógica em que se fundamenta o espírito do avaliador, quando

concebe a estrutura do seu relatório, alinha-se por isenção e independência, condicionando apenas o

seu raciocínio, aos aspectos intimamente ligados ao objecto em análise; basicamente aqueles que se

prendem com os aspectos de natureza técnica, nomeadamente às características especificas dos bens

em apreciação, á sua inserção na malha existente e aos elementos que influenciam a sua tendência no

mercado imobiliário, representado pela procura e pela oferta, propondo valores venais equilibrados e

ajustados, que possibilitam análises o mais aproximadamente possível da realidade”.

Os preços de mercado por m2 que tiveram na base da valorização ocorrida no exercício de 2010 são os

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

27

seguintes:

Ano 2010 Ano 2009

Palácio Ílhavo 234,30 € 248,79 €

Imóveis LocalizaçãoPreço de mercado por m2

Propriedades de Investimento

Preço de mercado por m2

As quantias reconhecidas nos resultados para os exercícios de 2010 e 2009, referentes a rendimentos

de propriedades de investimento e gastos operacionais, foram os seguintes:

31-12-2010 31-12-2009Rendas dos imóveis 182.757,36 182.757,36

Reconciliação das quantias escrituradas em propriedades de investimento:

Saldo 01 Janeiro de 2009 1.040.000,00

Variação de justo valor -10.000,00

Propriedades investimento Dezembro de 2009 1.030.000 ,00Outros 12.578,88Variação de justo valor -72.578,88

Propriedades investimento Dezembro de 2010 970.000,0 0

7. Investimentos Financeiros

Esta rubrica inclui as participações sociais em empresas do grupo e empréstimos concedidos a estas,

além de outros Investimentos financeiros.

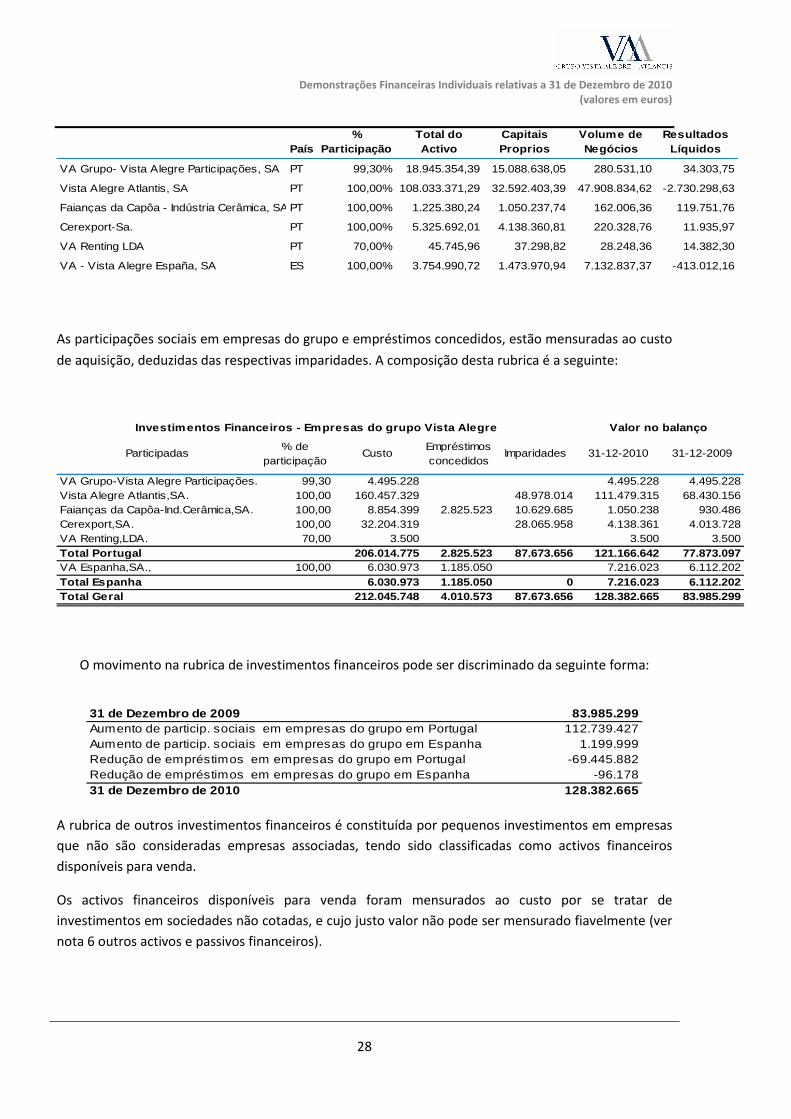

Em 31 de Dezembro de 2010, a Sociedade detinha as seguintes participações em empresas do grupo e

associadas:

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

28

País%

ParticipaçãoTotal do Activo

Capitais Proprios

Volume de Negócios

Resultados Líquidos

VA Grupo- Vista Alegre Participações, SA PT 99,30% 18.945.354,39 15.088.638,05 280.531,10 34.303,75

Vista Alegre Atlantis, SA PT 100,00% 108.033.371,29 32.592.403,39 47.908.834,62 -2.730.298,63

Faianças da Capôa - Indústria Cerâmica, SA PT 100,00% 1.225.380,24 1.050.237,74 162.006,36 119.751,76

Cerexport-Sa. PT 100,00% 5.325.692,01 4.138.360,81 220.328,76 11.935,97

VA Renting LDA PT 70,00% 45.745,96 37.298,82 28.248,36 14.382,30

VA - Vista Alegre España, SA ES 100,00% 3.754.990,72 1.473.970,94 7.132.837,37 -413.012,16

As participações sociais em empresas do grupo e empréstimos concedidos, estão mensuradas ao custo

de aquisição, deduzidas das respectivas imparidades. A composição desta rubrica é a seguinte:

VA Grupo-Vista Alegre Participações.SA. 99,30 4.495.228 4.495.228 4.495.228Vista Alegre Atlantis,SA. 100,00 160.457.329 48.978.014 111.479.315 68.430.156Faianças da Capôa-Ind.Cerâmica,SA. 100,00 8.854.399 2.825.523 10.629.685 1.050.238 930.486Cerexport,SA. 100,00 32.204.319 28.065.958 4.138.361 4.013.728VA Renting,LDA. 70,00 3.500 3.500 3.500Total Portugal 206.014.775 2.825.523 87.673.656 121.166.642 77.873.097VA Espanha,SA., 100,00 6.030.973 1.185.050 7.216.023 6.112.202Total Espanha 6.030.973 1.185.050 0 7.216.023 6.112.202Total Geral 212.045.748 4.010.573 87.673.656 128.382.665 83.985.299

Investimentos Financeiros - Empresas do grupo Vista Alegre Valor no balanço

Participadas% de

participaçãoCusto

Empréstimos concedidos

Imparidades 31-12-2010 31-12-2009

O movimento na rubrica de investimentos financeiros pode ser discriminado da seguinte forma:

83.985.299Aumento de particip. sociais em empresas do grupo em Portugal 112.739.427Aumento de particip. sociais em empresas do grupo em Espanha 1.199.999Redução de empréstimos em empresas do grupo em Portugal -69.445.882Redução de empréstimos em empresas do grupo em Espanha -96.178

128.382.665

31 de Dezembro de 2009

31 de Dezembro de 2010

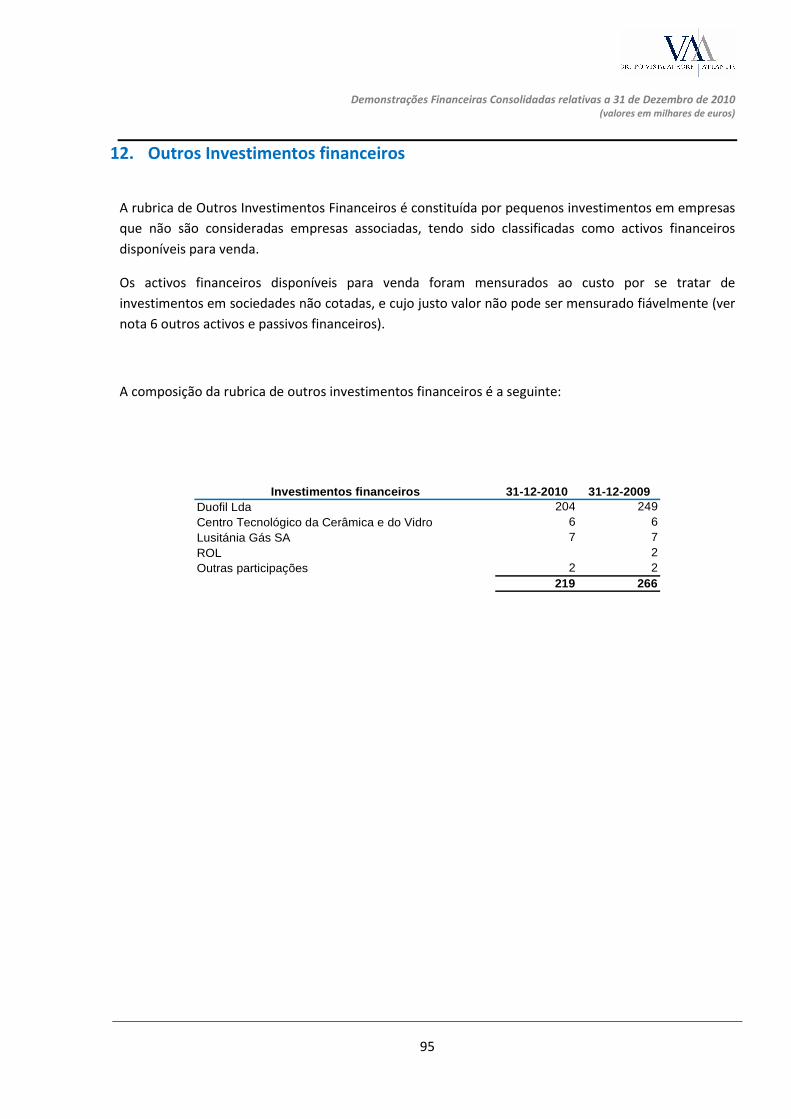

A rubrica de outros investimentos financeiros é constituída por pequenos investimentos em empresas

que não são consideradas empresas associadas, tendo sido classificadas como activos financeiros

disponíveis para venda.

Os activos financeiros disponíveis para venda foram mensurados ao custo por se tratar de

investimentos em sociedades não cotadas, e cujo justo valor não pode ser mensurado fiavelmente (ver

nota 6 outros activos e passivos financeiros).

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010

(valores em euros)

29

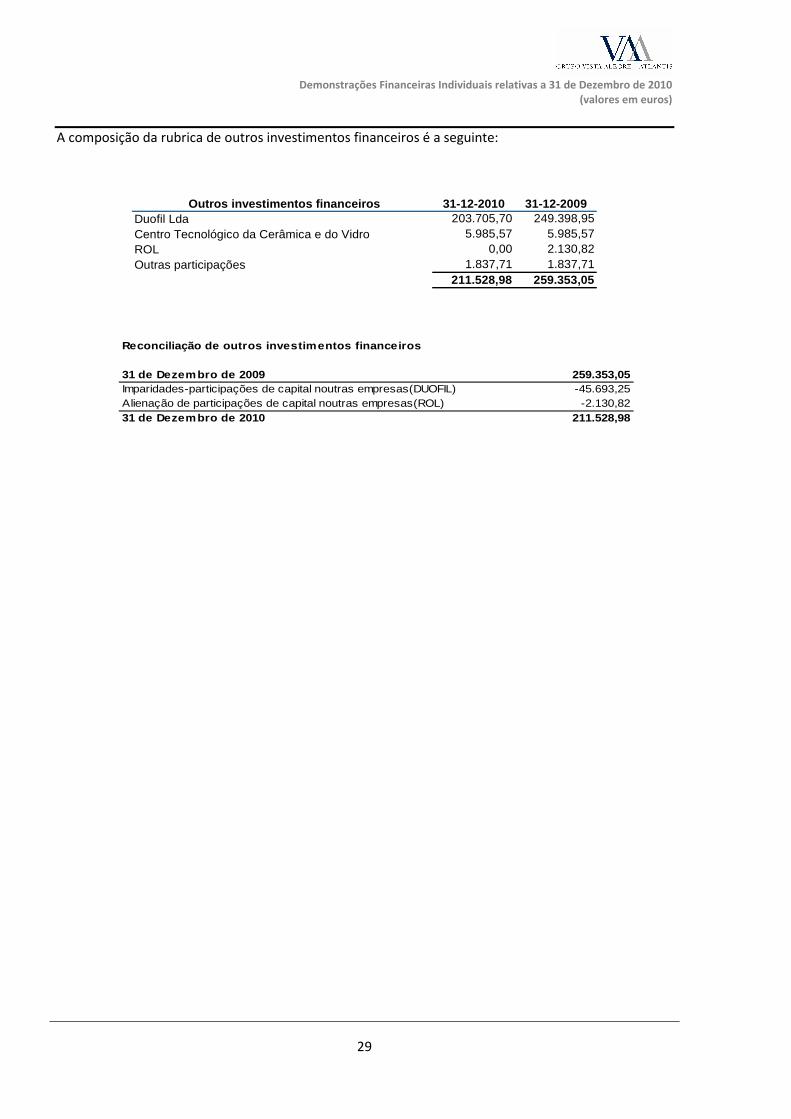

A composição da rubrica de outros investimentos financeiros é a seguinte:

Outros investimentos financeiros 31-12-2010 31-12-2009Duofil Lda 203.705,70 249.398,95Centro Tecnológico da Cerâmica e do Vidro 5.985,57 5.985,57ROL 0,00 2.130,82Outras participações 1.837,71 1.837,71

211.528,98 259.353,05

Reconciliação de outros investimentos financeiros

31 de Dezembro de 2009 259.353,05Imparidades-participações de capital noutras empresas(DUOFIL) -45.693,25Alienação de participações de capital noutras empresas(ROL) -2.130,8231 de Dezembro de 2010 211.528,98

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010 (valores em euros)

30

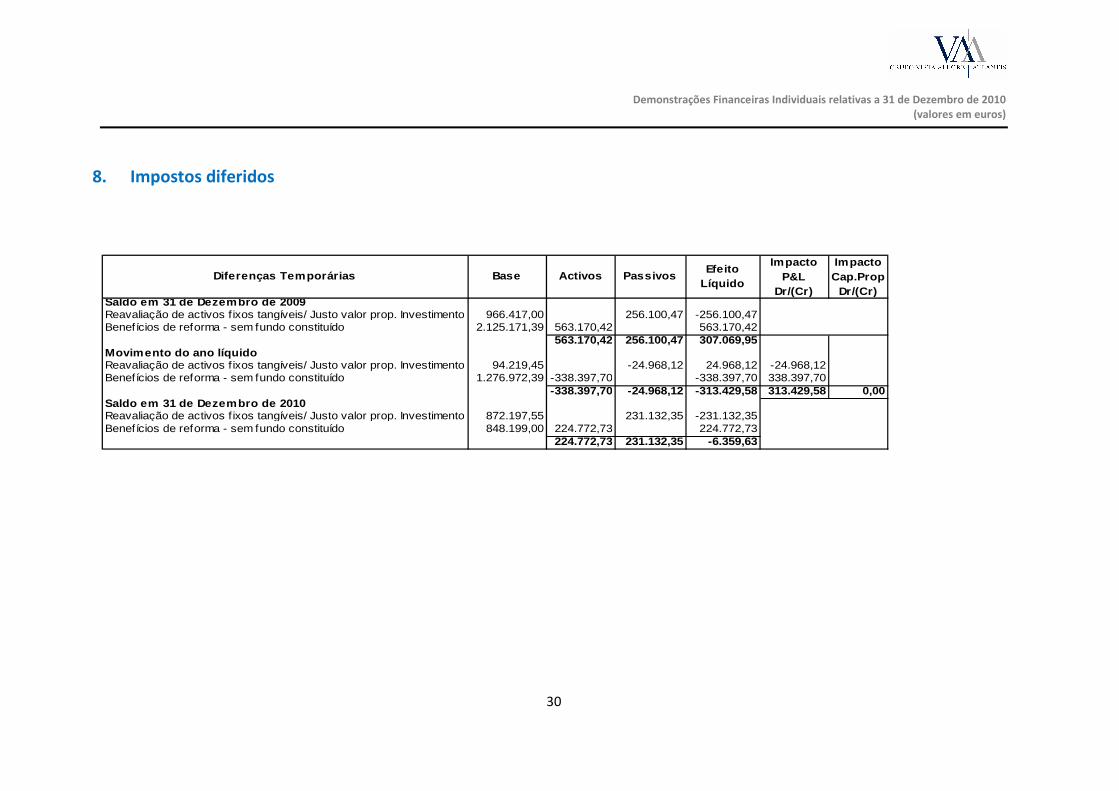

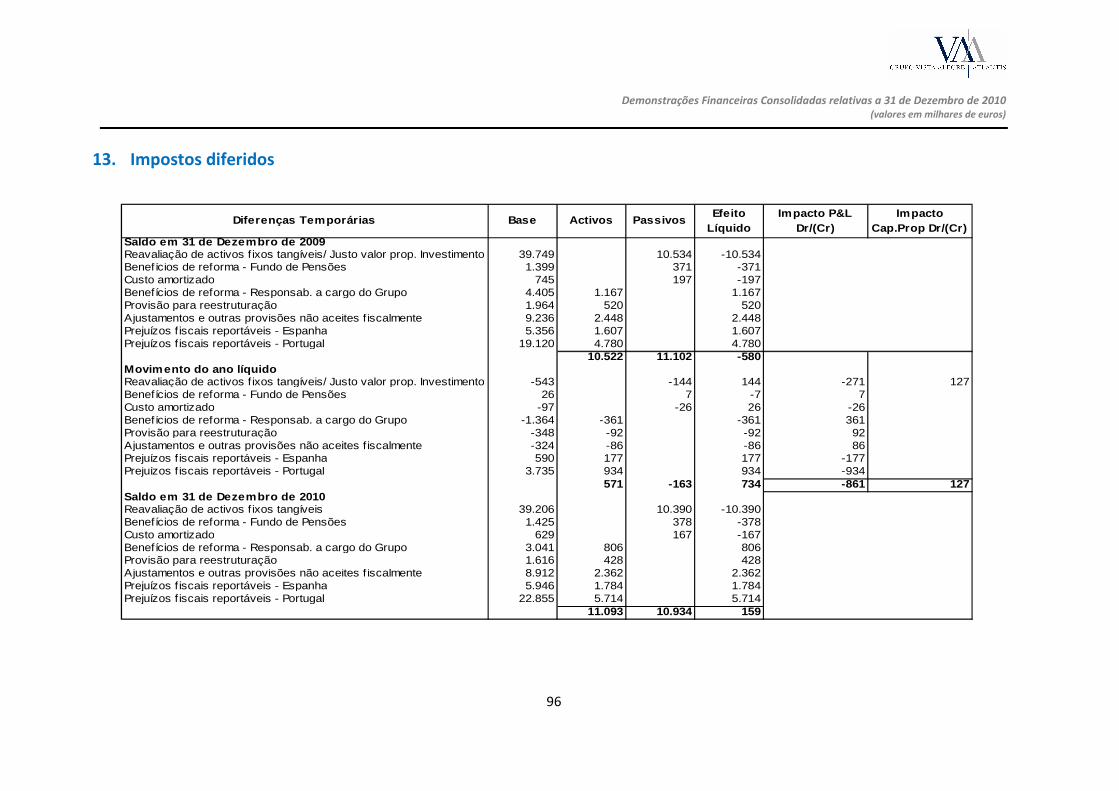

8. Impostos diferidos

Diferenças Temporárias Base Activos PassivosEfeito

Líquido

Impacto P&L

Dr/(Cr)

Impacto Cap.Prop

Dr/(Cr)Saldo em 31 de Dezembro de 2009Reavaliação de activos f ixos tangíveis/ Justo valor prop. Investimento 966.417,00 256.100,47 -256.100,47Benefícios de reforma - sem fundo constituído 2.125.171,39 563.170,42 563.170,42

563.170,42 256.100,47 307.069,95Movimento do ano líquidoReavaliação de activos f ixos tangíveis/ Justo valor prop. Investimento 94.219,45 -24.968,12 24.968,12 -24.968,12Benefícios de reforma - sem fundo constituído 1.276.972,39 -338.397,70 -338.397,70 338.397,70

-338.397,70 -24.968,12 -313.429,58 313.429,58 0,00Saldo em 31 de Dezembro de 2010Reavaliação de activos f ixos tangíveis/ Justo valor prop. Investimento 872.197,55 231.132,35 -231.132,35Benefícios de reforma - sem fundo constituído 848.199,00 224.772,73 224.772,73

224.772,73 231.132,35 -6.359,63

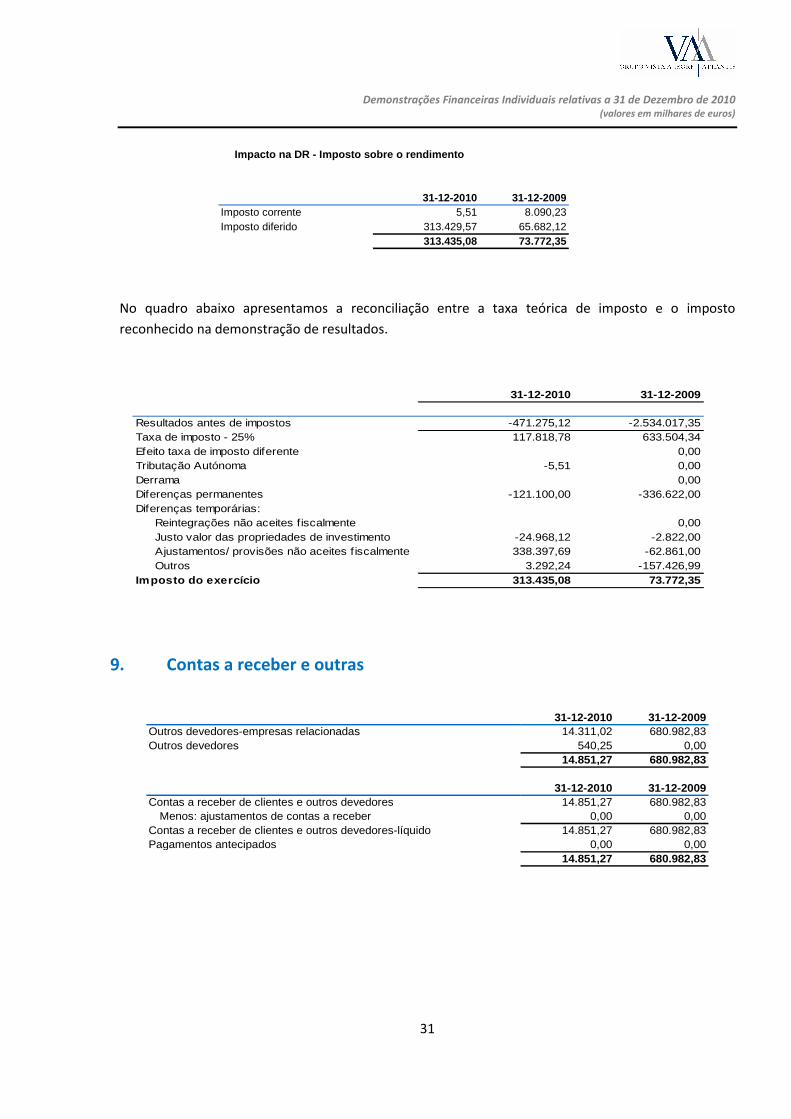

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010 (valores em milhares de euros)

31

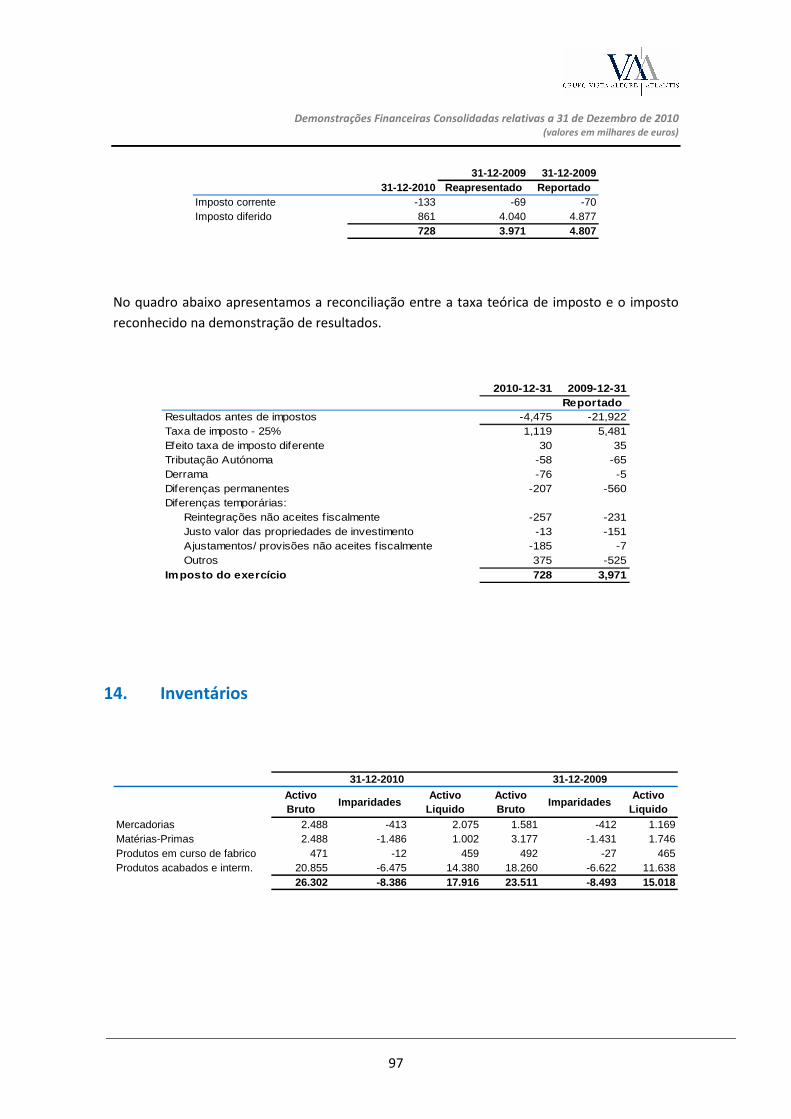

31-12-2010 31-12-2009Imposto corrente 5,51 8.090,23Imposto diferido 313.429,57 65.682,12

313.435,08 73.772,35

Impacto na DR - Imposto sobre o rendimento

No quadro abaixo apresentamos a reconciliação entre a taxa teórica de imposto e o imposto

reconhecido na demonstração de resultados.

31-12-2010 31-12-2009

Resultados antes de impostos -471.275,12 -2.534.017,35Taxa de imposto - 25% 117.818,78 633.504,34Efeito taxa de imposto diferente 0,00Tributação Autónoma -5,51 0,00Derrama 0,00Diferenças permanentes -121.100,00 -336.622,00Diferenças temporárias: Reintegrações não aceites fiscalmente 0,00 Justo valor das propriedades de investimento -24.968,12 -2.822,00 Ajustamentos/ provisões não aceites f iscalmente 338.397,69 -62.861,00 Outros 3.292,24 -157.426,99Imposto do exercício 313.435,08 73.772,35

9. Contas a receber e outras

31-12-2010 31-12-2009Outros devedores-empresas relacionadas 14.311,02 680.982,83Outros devedores 540,25 0,00

14.851,27 680.982,83

31-12-2010 31-12-2009Contas a receber de clientes e outros devedores 14.851,27 680.982,83

Menos: ajustamentos de contas a receber 0,00 0,00Contas a receber de clientes e outros devedores-líquido 14.851,27 680.982,83Pagamentos antecipados 0,00 0,00

14.851,27 680.982,83

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010 (valores em euros)

32

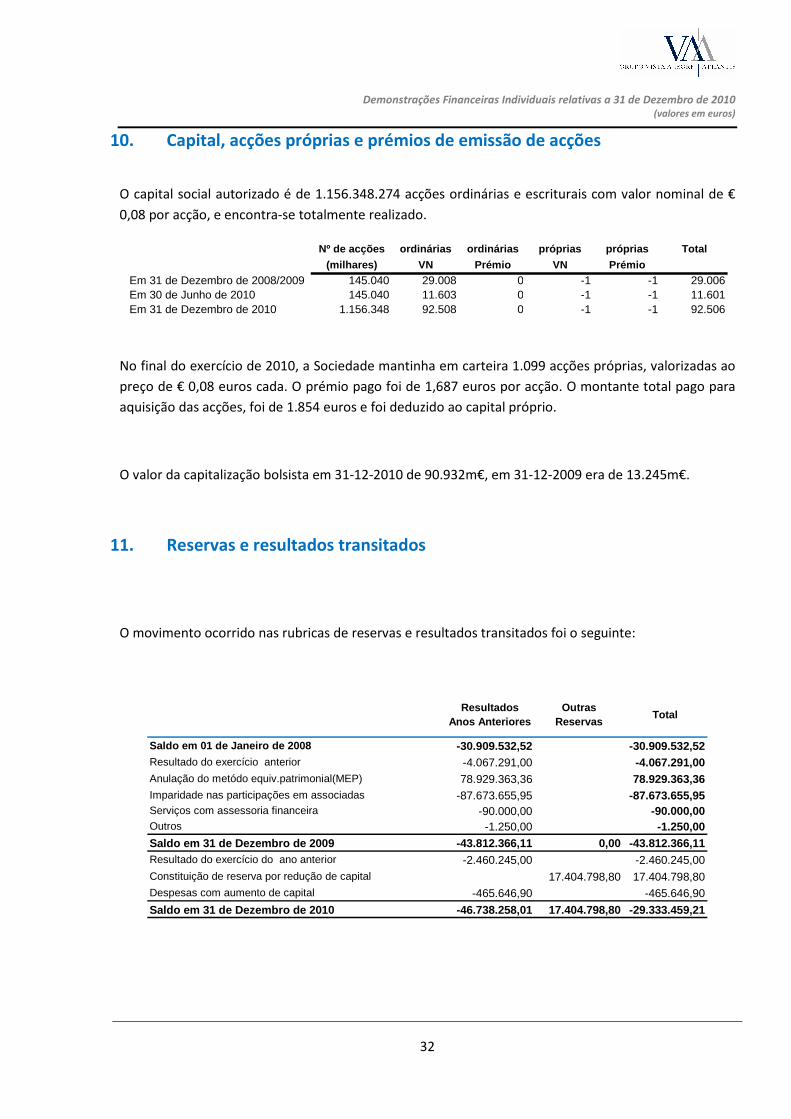

10. Capital, acções próprias e prémios de emissão de acções

O capital social autorizado é de 1.156.348.274 acções ordinárias e escriturais com valor nominal de €

0,08 por acção, e encontra-se totalmente realizado.

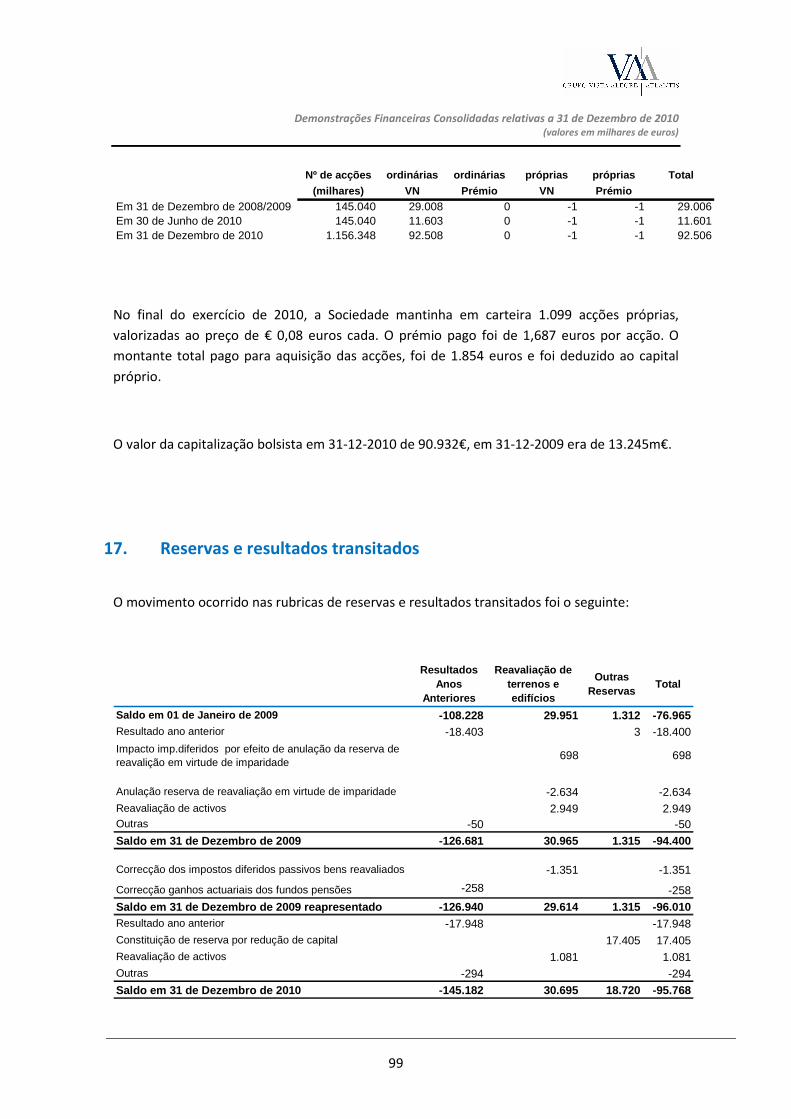

Nº de acções ordinárias ordinárias próprias próprias Tot al

(milhares) VN Prémio VN PrémioEm 31 de Dezembro de 2008/2009 145.040 29.008 0 -1 -1 29.006Em 30 de Junho de 2010 145.040 11.603 0 -1 -1 11.601Em 31 de Dezembro de 2010 1.156.348 92.508 0 -1 -1 92.506

No final do exercício de 2010, a Sociedade mantinha em carteira 1.099 acções próprias, valorizadas ao

preço de € 0,08 euros cada. O prémio pago foi de 1,687 euros por acção. O montante total pago para

aquisição das acções, foi de 1.854 euros e foi deduzido ao capital próprio.

O valor da capitalização bolsista em 31-12-2010 de 90.932m€, em 31-12-2009 era de 13.245m€.

11. Reservas e resultados transitados

O movimento ocorrido nas rubricas de reservas e resultados transitados foi o seguinte:

Resultados Anos Anteriores

Outras Reservas

Total

Saldo em 01 de Janeiro de 2008 -30.909.532,52 -30.909.532,52Resultado do exercício anterior -4.067.291,00 -4.067.291,00Anulação do metódo equiv.patrimonial(MEP) 78.929.363,36 78.929.363,36Imparidade nas participações em associadas -87.673.655,95 -87.673.655,95Serviços com assessoria financeira -90.000,00 -90.000,00Outros -1.250,00 -1.250,00Saldo em 31 de Dezembro de 2009 -43.812.366,11 0,00 -4 3.812.366,11Resultado do exercício do ano anterior -2.460.245,00 -2.460.245,00Constituição de reserva por redução de capital 17.404.798,80 17.404.798,80Despesas com aumento de capital -465.646,90 -465.646,90

Saldo em 31 de Dezembro de 2010 -46.738.258,01 17.404 .798,80 -29.333.459,21

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010 (valores em euros)

33

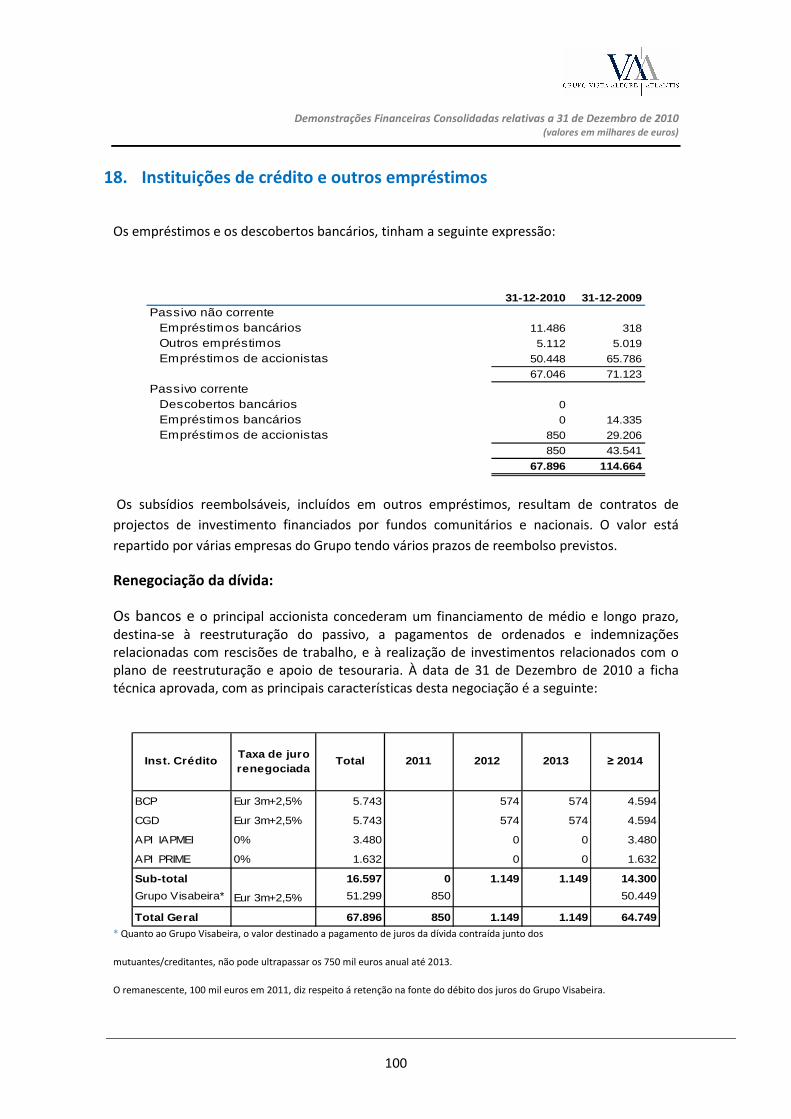

12. Instituições de crédito e outros empréstimos

Os empréstimos tinham a seguinte expressão:

31-12-2010 31-12-2009Passivo não corrente

Empréstimos de accionistas 17.408.728,41 38.088.870,00

17.408.728,41 38.088.870,00Passivo corrente

Empréstimos de accionistas 473.121,79 16.909.556,00

473.121,79 16.909.556,00

17.881.850,20 54.998.426,00

Renegociação da dívida:

O principal accionista concedeu um financiamento de médio e longo prazo destinado à reestruturação do passivo, a pagamentos de ordenados e indemnizações relacionadas com rescisões de trabalho, e à realização de investimentos relacionados com o plano de reestruturação e apoio de tesouraria. À data de 31 de Dezembro de 2010 a ficha técnica aprovada, com as principais características desta negociação é a seguinte:

Empréstimos de accionistas

Taxa de juro renegociada

Total 2011 ≥ 2014

Grupo Visabeira* Eur 3m+2,5% 17.881.850,20 473.121,79 17.408.728,41

Total Geral 17.881.850,20 473.121,79 17.408.728,41

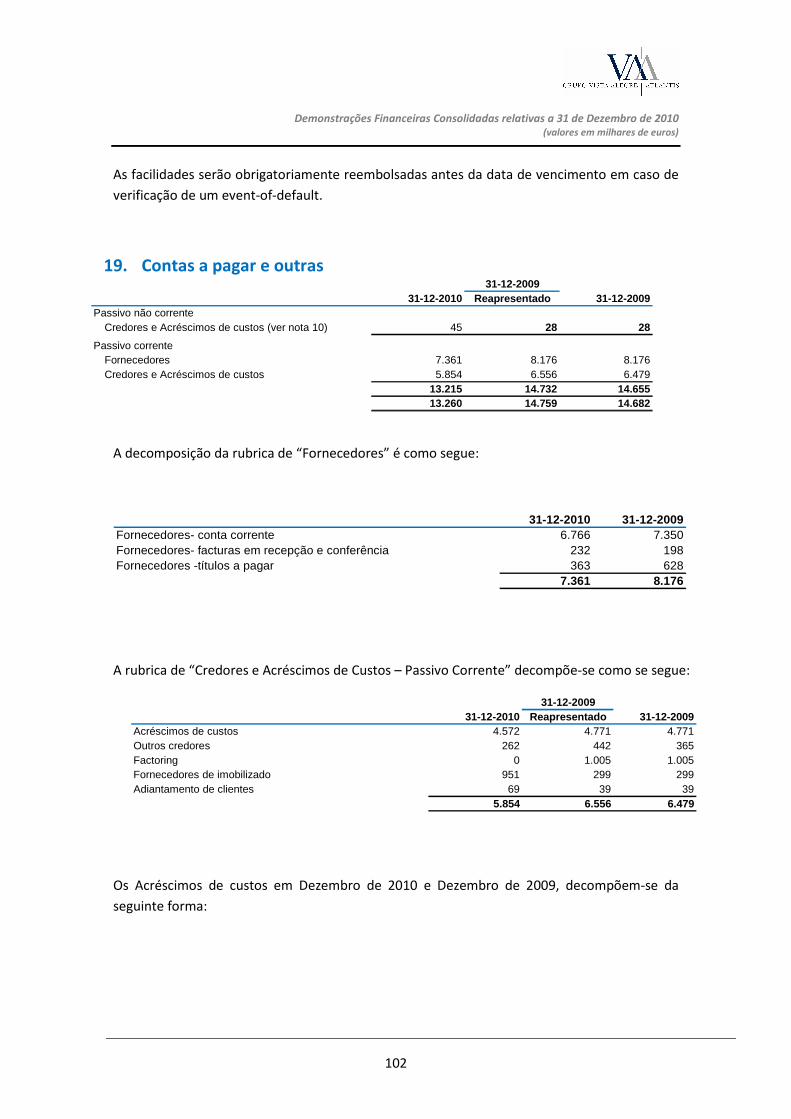

13. Contas a pagar e outras

31-12-2010 31-12-2009Passivo não corrente

Credores e Acréscimos de custos 0,00 0,0054,00Passivo corrente

Fornecedores 69.145,12 572.062,86Empresas associadas 9.916.098,19 7.333.523,95Credores e Acréscimos de custos 60.802,41 27.750,00

10.046.045,72 7.933.336,8110.046.045,72 7.933.336,81

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010 (valores em euros)

34

A rubrica de “Credores e Acréscimos de Custos – Passivo Corrente” decompõe-se como se segue:

31-12-2010 31-12-2009Acréscimos de custos 188,41 1.500,00Fornrcrdores de imobilizado 60.614,00 26.250,00

60.802,41 27.750,00

Os Acréscimos de custos em Dezembro de 2010 e Dezembro de 2009, decompõem-se da seguinte

forma:

31-12-2010 31-12-2009Imposto municipal sobre imóveis (IMI) 188,41Honorários ROC's 1.500,00

188,41 1.500,00

14. Provisões

16.1 Provisões para pensões de reforma

31-12-2010 31-12-2009Saldo inicial 01 de Janeiro 2.125.171,39 1.887.961,80

Reforço da provisão 237.209,59

Corte -1.276.972,42Saldo final 848.198,97 2.125.171,39

Esta provisão diz respeito a uma pensão de reforma para um ex-administrador da VAA.

15. Estado e outros entes públicos

31-12-2010 31-12-2009

Imposto sobre o rendimento 132.802,92 64.480,24Retenções IRS/IRC efectuadas a terceiros 76.995,56 205.518,49Imposto sobre o valor acrescentado(IVA) 3.630,75 9.137,88Contribuições para a Segurança Social 16.681,79 13.412,74

230.111,02 292.549,35

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010 (valores em euros)

35

16. Custos com o pessoal 31-12-2010 31-12-2009

Remunerações orgãos sociais 658.505,35 194.327,41Encargos com remunerações dos orgãos sociais 82.846,05 27.523,68Total 741.351,40 221.851,09

31-12-2010 31-12-2009

Número médio de administradores: 8 6

O aumentado dos custos com pessoal no montante de 520 mil € resulta da concentração na SGPS do

processamento de todas as remunerações dos órgãos sociais. Em 2009 parte destas remunerações

foram processadas na subsidiária VAA, SA.

17. Outros custos e perdas e outros proveitos e ganhos operacionais

Custos Proveitos Custos ProveitosCustos e proveitos relativos a anos anteriores 1.500,00 16.593,25 62,48 212.225,04Multas e penalidades/beneficios contratuais 1.515,04 299,45Perdas e ganhos c/ imobiliz- abates/alienação 8.599,18Dívidas incobráveis 15.000,00Comissões e outras despesas bancárias 1.055,51 19.540,58Impostos 23.106,83 1.185,07 26.572,33Diferenças de câmbio 46,71 5,91 41.172,16 18.034,83Direitos de exclusividade/merchandisingVenda de aparas/resíduos/ refugos e moldesRendas e aplicações similares 182.757,36 182.757,36Outros custos e proveitos operacionais 1,78 8.596,41 48,69

27.224,09 209.142,55 96.243,41 428.065,92

31-12-2010 31-12-2009

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010 (valores em euros)

36

18. Resultados financeiros

Os prejuízos financeiros ocorridos tiveram a seguinte origem e expressão:

31-12-2010 31-12-2009Juros com empréstimos -1.030.459,81 -2.387.689,50Juros obtidos 9.174,37 8.226,41

-1.021.285,44 -2.379.463,09

Em 31-12-2010 e 31-12-2009, não existem custos com empréstimos capitalizados em imobilizado.

19. Contingências

Os imóveis, em conjunto com outros edifícios de outras empresas do Grupo da Vista Alegre Atlantis,

constituem garantia real (hipoteca) solidária de um financiamento grupado no valor de 10.538.315

euros.

20. Gestão do Risco Financeiro A empresa VAA está exposta ao risco de mercado, risco de crédito e risco de liquidez.

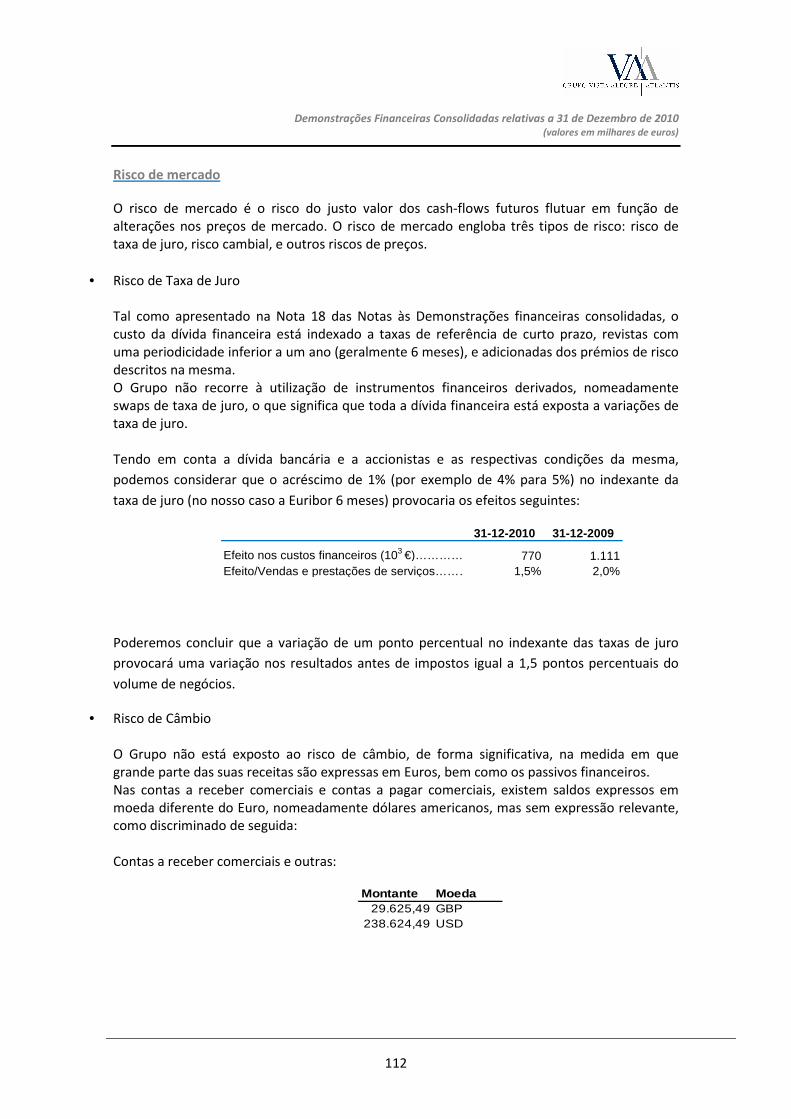

• Risco de mercado O risco de mercado é o risco do justo valor dos cash-flows futuros flutuar em função de alterações nos preços de mercado. O risco de mercado engloba três tipos de risco: risco de taxa de juro, risco cambial, e outros riscos de preços.

• Risco de Câmbio A VAA, SGPS não está exposto ao risco de câmbio, de forma significativa, na medida em que suas receitas são expressas em Euros, bem como os passivos financeiros. Nas contas a pagar comerciais, existem saldos expressos em moeda diferente do Euro, nomeadamente dólares americanos, mas sem expressão relevante, como discriminado de seguida: Contas a pagar comerciais e outras:

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010 (valores em euros)

37

Montante Moeda22.500,00 USD

• Risco de liquidez

O risco de liquidez para a VAA, SGPS não é significativo, uma vez que as contas a receber e a pagar são na sua quase totalidade provenientes de operações com partes relacionadas.

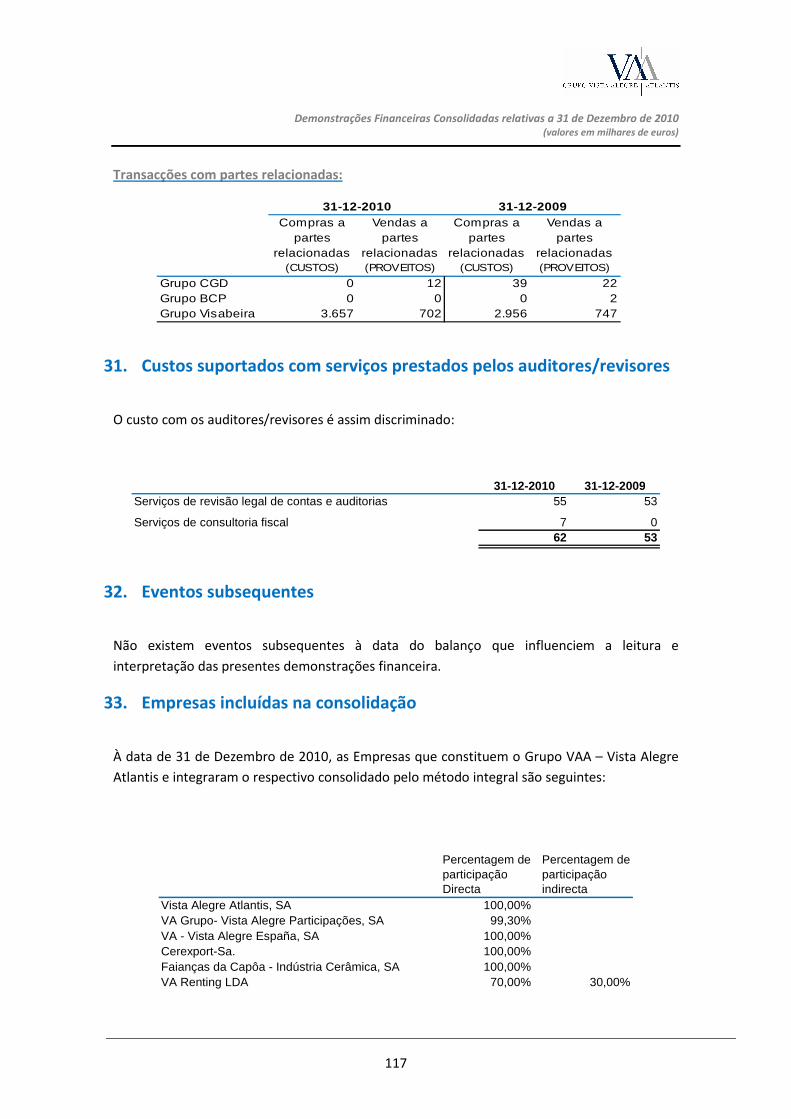

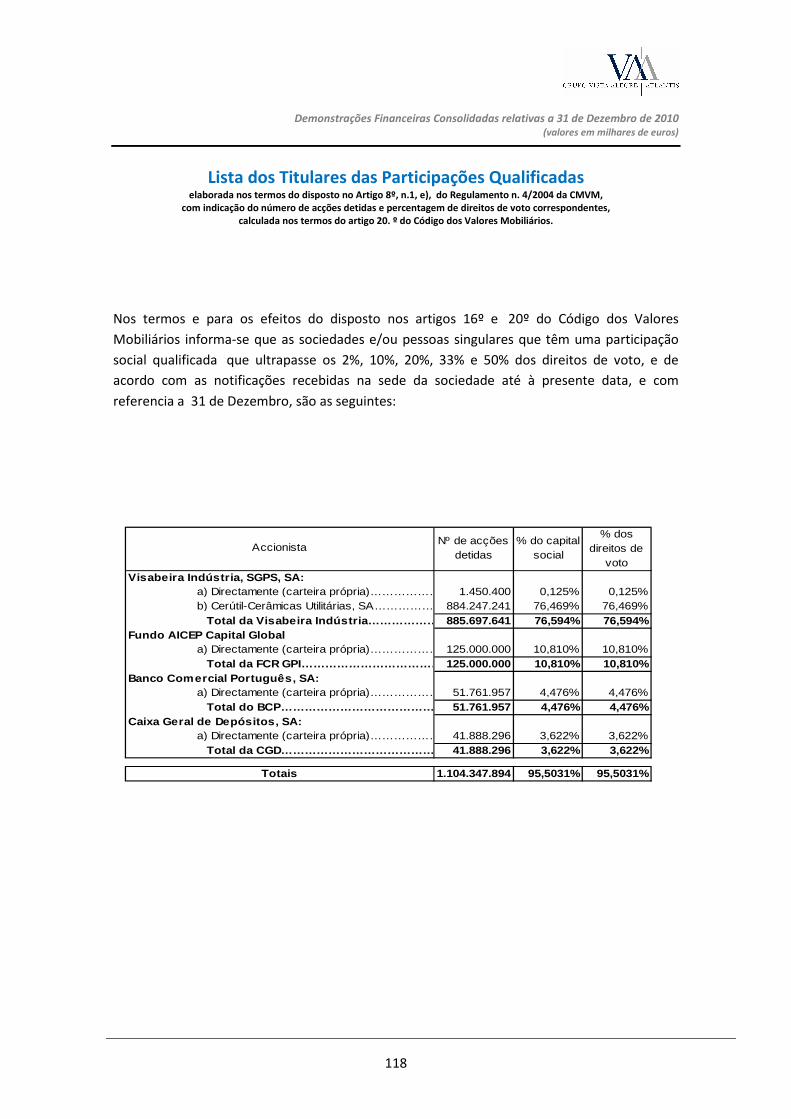

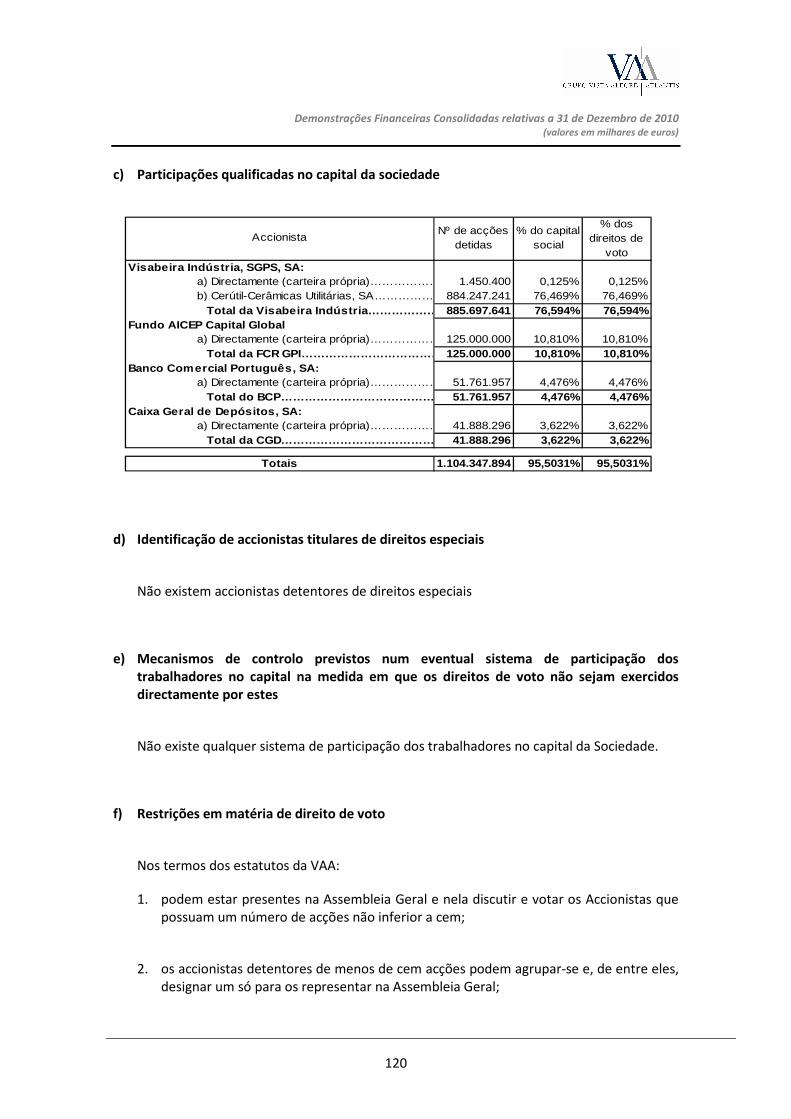

21. Transacções com partes relacionadas

As entidades que, a 31 de Dezembro de 2010, detinham uma participação qualificada na VAA, SGPS

eram:

Nº de acções detidas

% do capital social

% dos direitos de

votoVisabeira Indústria, SGPS, SA:

a) Directamente (carteira própria)…………………………………………………………………………………………………………………………………………….1.450.400 0,125% 0,125%b) Cerútil-Cerâmicas Utilitárias, SA…………………………………………………………………………………………………………………………………………….884.247.241 76,469% 76,469% Total da Visabeira Indústria…………………………………………………… …………………………………………………………………………885.697.641 76,594% 76,594%

Fundo AICEP Capital Globala) Directamente (carteira própria)…………………………………………………………………………………………………………………………………………….125.000.000 10,810% 10,810% Total da FCR GPI…………………………………………………………………………………… …………………………………………125.000.000 10,810% 10,810%

Banco Comercial Português, SA:a) Directamente (carteira própria)…………………………………………………………………………………………………………………………………………….51.761.957 4,476% 4,476% Total do BCP……………………………………………………………………………………………… ………………………………51.761.957 4,476% 4,476%

Caixa Geral de Depósitos, SA:a) Directamente (carteira própria)…………………………………………………………………………………………………………………………………………….41.888.296 3,622% 3,622% Total da CGD……………………………………………………………………………………………… ………………………………41.888.296 3,622% 3,622%

1.104.347.894 95,5031% 95,5031%

Accionista

Totais

Foram efectuadas as seguintes transacções com partes relacionadas:

Remuneração dos Órgãos Sociais

31-12-2010 31-12-2009Salários e outros benefícios de curto prazo da Administração 658.505,35 194.327,41

658.505,35 194.327,41

Benefícios Órgãos Sociais

Em reunião de Assembleia Geral realizada em 24 de Novembro de 2009, foi deliberado eliminar dos

estatutos da VAA, SGPS, SA o artigo vigésimo quarto do Estatuto das Sociedades: “ Os membros do

Conselho de Administração que, seguida ou interpoladamente, tenham exercido funções na sociedade

ou em empresas do grupo, durante pelo menos 10 anos, no decurso dos quais tenham desempenhado

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010 (valores em euros)

38

pelo menos três mandatos como Administradores, terão direito a uma pensão de reforma equivalente

a três por cento (3%) por cada ano de serviço, calculada na base média dos proveitos auferidos nos

últimos três anos, não podendo em caso algum a pensão exceder a última remuneração anual.”

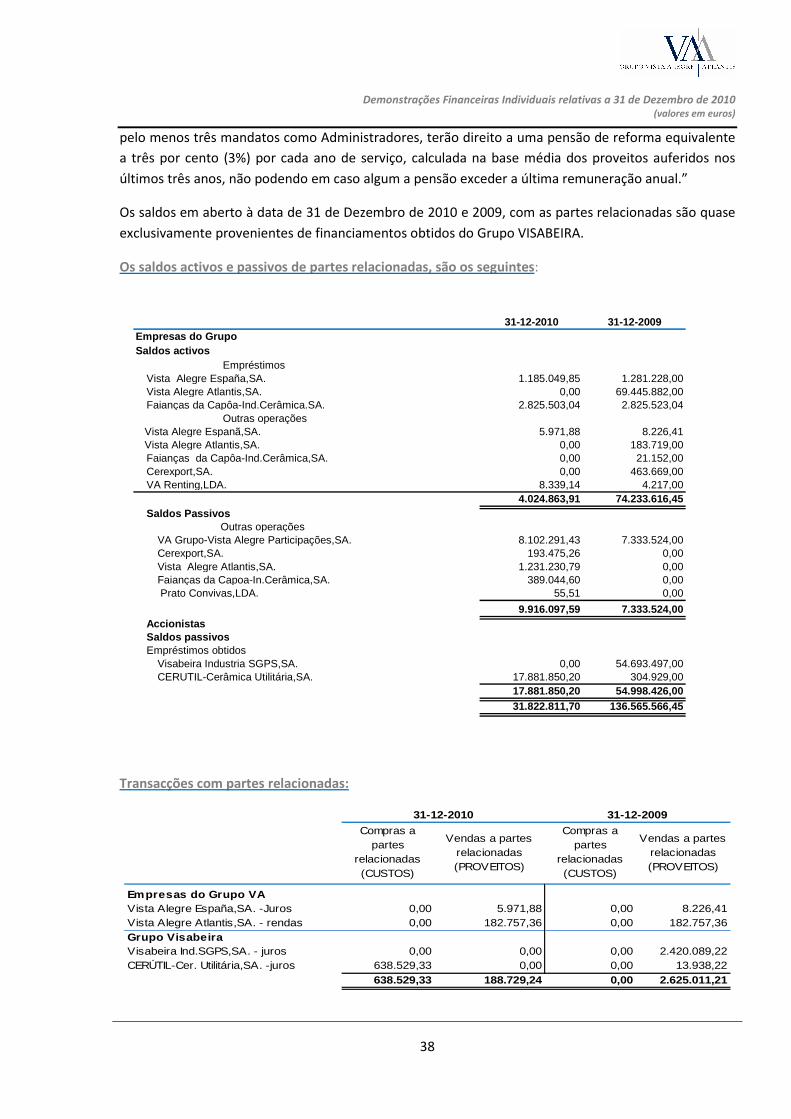

Os saldos em aberto à data de 31 de Dezembro de 2010 e 2009, com as partes relacionadas são quase

exclusivamente provenientes de financiamentos obtidos do Grupo VISABEIRA.

Os saldos activos e passivos de partes relacionadas, são os seguintes:

31-12-2010 31-12-2009Empresas do GrupoSaldos activos Empréstimos

Vista Alegre España,SA. 1.185.049,85 1.281.228,00Vista Alegre Atlantis,SA. 0,00 69.445.882,00Faianças da Capôa-Ind.Cerâmica.SA. 2.825.503,04 2.825.523,04

Outras operações Vista Alegre Espanã,SA. 5.971,88 8.226,41 Vista Alegre Atlantis,SA. 0,00 183.719,00

Faianças da Capôa-Ind.Cerâmica,SA. 0,00 21.152,00Cerexport,SA. 0,00 463.669,00VA Renting,LDA. 8.339,14 4.217,00

4.024.863,91 74.233.616,45Saldos Passivos

Outras operaçõesVA Grupo-Vista Alegre Participações,SA. 8.102.291,43 7.333.524,00Cerexport,SA. 193.475,26 0,00Vista Alegre Atlantis,SA. 1.231.230,79 0,00Faianças da Capoa-In.Cerâmica,SA. 389.044,60 0,00 Prato Convivas,LDA. 55,51 0,00

9.916.097,59 7.333.524,00AccionistasSaldos passivosEmpréstimos obtidos

Visabeira Industria SGPS,SA. 0,00 54.693.497,00CERUTIL-Cerâmica Utilitária,SA. 17.881.850,20 304.929,00

17.881.850,20 54.998.426,0031.822.811,70 136.565.566,45

Transacções com partes relacionadas:

Compras a partes

relacionadas (CUSTOS)

Vendas a partes relacionadas (PROVEITOS)

Compras a partes

relacionadas (CUSTOS)

Vendas a partes relacionadas (PROVEITOS)

Empresas do Grupo VAVista Alegre España,SA. -Juros 0,00 5.971,88 0,00 8.226,41Vista Alegre Atlantis,SA. - rendas 0,00 182.757,36 0,00 182.757,36Grupo VisabeiraVisabeira Ind.SGPS,SA. - juros 0,00 0,00 0,00 2.420.089,22CERÚTIL-Cer. Utilitária,SA. -juros 638.529,33 0,00 0,00 13.938,22

638.529,33 188.729,24 0,00 2.625.011,21

31-12-2010 31-12-2009

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010 (valores em euros)

39

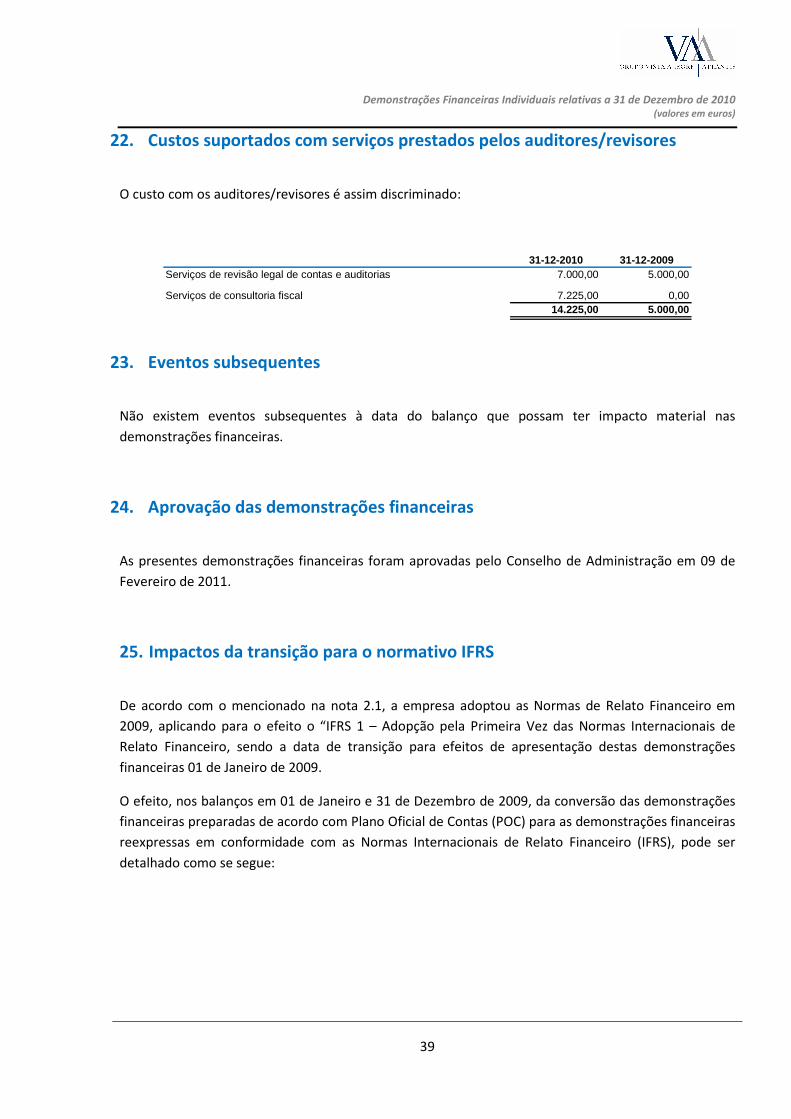

22. Custos suportados com serviços prestados pelos auditores/revisores

O custo com os auditores/revisores é assim discriminado:

31-12-2010 31-12-2009Serviços de revisão legal de contas e auditorias 7.000,00 5.000,00

Serviços de consultoria fiscal 7.225,00 0,0014.225,00 5.000,00

23. Eventos subsequentes

Não existem eventos subsequentes à data do balanço que possam ter impacto material nas

demonstrações financeiras.

24. Aprovação das demonstrações financeiras

As presentes demonstrações financeiras foram aprovadas pelo Conselho de Administração em 09 de

Fevereiro de 2011.

25. Impactos da transição para o normativo IFRS

De acordo com o mencionado na nota 2.1, a empresa adoptou as Normas de Relato Financeiro em

2009, aplicando para o efeito o “IFRS 1 – Adopção pela Primeira Vez das Normas Internacionais de

Relato Financeiro, sendo a data de transição para efeitos de apresentação destas demonstrações

financeiras 01 de Janeiro de 2009.

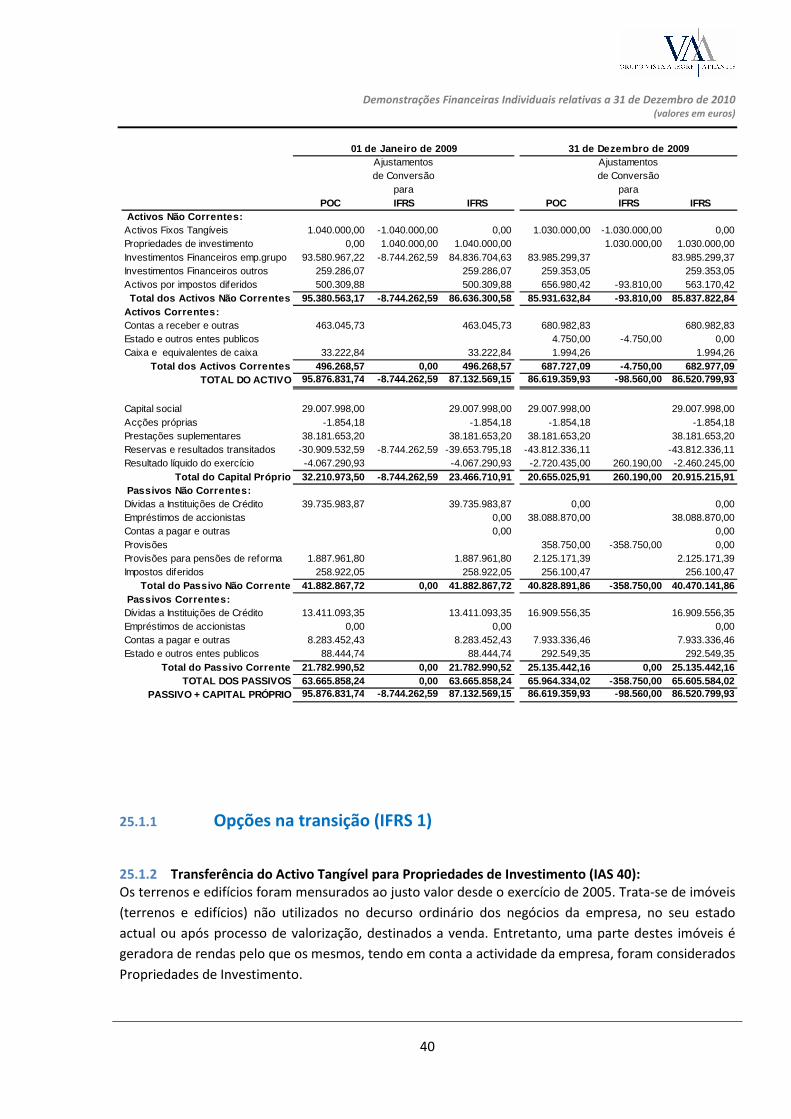

O efeito, nos balanços em 01 de Janeiro e 31 de Dezembro de 2009, da conversão das demonstrações

financeiras preparadas de acordo com Plano Oficial de Contas (POC) para as demonstrações financeiras

reexpressas em conformidade com as Normas Internacionais de Relato Financeiro (IFRS), pode ser

detalhado como se segue:

Demonstrações Financeiras Individuais relativas a 31 de Dezembro de 2010 (valores em euros)

40

25.1.1 Opções na transição (IFRS 1)

25.1.2 Transferência do Activo Tangível para Propriedades de Investimento (IAS 40): Os terrenos e edifícios foram mensurados ao justo valor desde o exercício de 2005. Trata-se de imóveis

(terrenos e edifícios) não utilizados no decurso ordinário dos negócios da empresa, no seu estado

actual ou após processo de valorização, destinados a venda. Entretanto, uma parte destes imóveis é

geradora de rendas pelo que os mesmos, tendo em conta a actividade da empresa, foram considerados

Propriedades de Investimento.

Ajustamentos de Conversão

para

Ajustamentos de Conversão

para POC IFRS IFRS POC IFRS IFRS

Activos Não Correntes:Activos Fixos Tangíveis 1.040.000,00 -1.040.000,00 0,00 1.030.000,00 -1.030.000,00 0,00Propriedades de investimento 0,00 1.040.000,00 1.040.000,00 1.030.000,00 1.030.000,00Investimentos Financeiros emp.grupo 93.580.967,22 -8.744.262,59 84.836.704,63 83.985.299,37 83.985.299,37Investimentos Financeiros outros 259.286,07 259.286,07 259.353,05 259.353,05Activos por impostos diferidos 500.309,88 500.309,88 656.980,42 -93.810,00 563.170,42Total dos Activos Não Correntes 95.380.563,17 -8.744. 262,59 86.636.300,58 85.931.632,84 -93.810,00 85.837.822,84

Activos Correntes:Contas a receber e outras 463.045,73 463.045,73 680.982,83 680.982,83Estado e outros entes publicos 4.750,00 -4.750,00 0,00Caixa e equivalentes de caixa 33.222,84 33.222,84 1.994,26 1.994,26