Embed Size (px)

Citation preview

28/04/2017

Você acreditou que o Brasil está em crise por culpa dosgastos do governo? Parabéns, você foi enganado.

voyager1.net /economia/os-reais-fatores-da-crise-brasileira/

A escolha verdadeiramente livre é aquela na qual eu não simplesmente escolho entre duas ou maisopções no interior de um conjunto prévio de coordenadas, mas escolho mudar esse próprio conjunto decoordenadas.

Slavoj Zizek, em “O Amor Impiedoso (sobre a crença)”

Antes de apresentar um diagnóstico consistente da crise econômica que abalou o Brasil sem cair numa abordagemideologicamente embotada, é necessário ajustar nossas lentes e situar o nosso campo de visão. Para isso, éimprescindível irmos além da concepção vulgar que se tem da economia e falarmos um pouco sobre o SistemaMundial.

O Sistema Mundial Moderno e por que Estados não são ilhas, mas sim parte de umarede global em condição interdependente

Tendo sido gestada nas cidades-estado italianas nos séculos XIV e XV, a “economia-mundo” capitalista emergiucom a aliança ibérica-genovesa no século XVI e, por meio das hegemonias holandesas e inglesas, no século XIXse estendeu aos quatro cantos do mundo, surgindo assim o Sistema Mundial Moderno, a economia globalizadacomo conhecemos hoje [1].

Neste sistema, cadeias produtivas e circulação de mercadorias transpassam zonas geográficas, nas quais o valorgerado com as atividades econômicas é assimilado de forma extremamente desigual, articulado no eixo da DivisãoInternacional do Trabalho. Essas zonas geográficas atravessam Estados nacionais, que dadas as conjunturas,possuem diferentes oportunidades de ganhos proporcionados pela circulação das cadeias produtivas e a rede

1/18

financeira. Os vários Estados se inserem em uma estrutura maior, o “sistema-interestados”, na qual as relações depoder atuam também na capacidade de socializar externalidades negativas das atividades e capitalizar os ganhos[2].

Leia MaisHistória

Novos estudos sobre o Holocausto ajudam a entender melhor o extremismo político

Política

9 impactos que a terceirização trará na vida do trabalhador brasileiro

Economia

15 maneiras com as quais o capitalismo impede ou limita você de ser feliz

Ant Próx 1 de 39

Em meio a essas conexões, as zonas geográficas nas quais se absorve maiores proporções de valor adicionado emenos externalidades negativas se constituem o “centro” do Sistema; já as zonas em que isso ocorre inversamenteconstituem suas “periferias”. Há também aquelas zonas que apresentam os dois extremos em si mesmas e emrelações com outras, constituindo as “semiperiferias”.

As relações que dão forma ao que em um ciclo se define quais atividades possuem papeis centrais e periféricassão dinâmicas, embora ocorram certos padrões constantes. Daí que existe alguma mobilidade no sistema, mesmoque parcial. Em dados momentos uma atividade que era central passa a ser mais periférica, em uma escala fluida,e outras periféricas podem ganhar mais peso econômico ao longo dos ciclos do Sistema. Na semiperiferia seencontra o Brasil com seus ciclos econômicos [3].

Esta foi uma breve e simplificada introdução dos princípios básicos da Análise do Sistema Mundial. É necessáriosempre considerá-la caso a intenção seja de fato compreender a economia de qualquer país ou zona geográfica, oque não ocorre no discurso infantil e reducionista que marca os debates sobre “sucesso” e “fracasso” dos países,tão comuns na internet e até mesmo na grande mídia. Estamos acostumados a encarar a economia mundialcomo Estados autodeterminados e independentes, acima de influências ou pressões externas, únicosresponsáveis pelos acertos ou erros de suas “políticas econômicas”, escolhidas numa distribuição de cartasideológicas pela sua classe política, como imagina o senso comum. É contraproducente, mistificador e até mesmoanticientífico acreditar que a glória ou queda dos países se dá na proporção de seus esforços, o que explicaria ariqueza dos países das zonas centrais, considerados os vencedores nessa concepção que mais parece umdarwinismo social adaptado para a geopolítica.

Não, os Estados não são como girinos num lago em que os mais esforçados viram sapos e os mais indolentes sãoengolidos pelos seus predadores. Não, nenhum Estado é uma esfera atômica como dos modelos antigos. Naverdade eles são elementos funcionais da verdadeira unidade, o Sistema Mundial. Cada fenômeno de seusprocessos internos deve ser analisado à luz da geopolítica, da geoeconomia, da geo-cultura, e em seus períodoscorrespondentes. É necessária a percepção de como estão os movimentos e processos nesta unidade, neste“todo”. Desta forma compreendemos a importância do conceito das zonas geográficas, que podem estar nosEstados, em parte dos Estados e mesmo cruzando fronteiras [3].

2/18

Crise de 2008: o momento que se acende o pavio da bomba

Uma das mais importantes saídas para salvar a economia do colapso após a Crise de 2008, por parte dos paísesmais ricos, foi uma medida dos governos e dos bancos centrais em sintonia, chamada “flexibilização quantitativa”[4].

Não cabe aqui detalhar tudo o que está envolvido, mas, basicamente, essa medida incluiu comprar “obrigações”(contratos de comprometimento em pagar dívidas com juros) do setor privado, para as taxas de juros das dívidasabaixarem e os bancos poderem novamente colocar dinheiro para circular na economia, propiciando o consumo eos investimentos.

Com mais dinheiro circulando na economia mundial, entrava mais dinheiro em commodities por serem mais“seguras” e em economias como a do Brasil, valorizando a moeda e, com essa maior circulação, maior oferta decrédito (distorcida devido à desigualdade de dotações, ou garantias para o risco), incentivando a tomada decompromissos financeiros por parte de famílias e empresas. Mas na época isto cumpria a função de não se deixarcair em recessão [5].

Nas eleições de 2010, como de praxe, os gastos públicos aumentaramem todas as esferas (mas o superávit primário, economia do governo parapagamento da dívida, foi de 2,78% do PIB). Todavia a taxa de investimento em2010 foi a segunda maior da década, de 18,4%; o investimento público emrelação ao PIB foi recorde, de 2,9% (3,3% incluindo as estatais; em 2003 era de1,5%), com a formação bruta de capital fixo em 21,8% do PIB ( indicativo daexpansão de bens de capital nas empresas). Não se pode dizer então quehavia uma “gastança” [6].

Porém, no período, estourou a crise grega [7], provocando pânico nomercado: as compras de títulos públicos dispararam, motivadas pelo medo doefeito dominó (os títulos públicos são os ativos de renda fixa que o TesouroNacional emite para garantir sua dívida). Com isso, as autoridades com suapolítica de juros altos, esperavam um efeito colateral “positivo”, que

3/18

pudesse atrair capital para o Tesouro, porém tal expectativa foi frustrada neste ano.

A moeda muito forte, mesmo sendo ruim para os exportadores, era conveniente, porque ajudava a segurar ainflação e ainda agrava boa parte da sociedade com poder de consumo, como a classe média, por facilitar asviagens para o exterior e a aquisição de produtos importados. Quando vinha qualquer choque de desvalorização –com qualquer problema que interrompia os fluxos de capital, ou expectativas de redução dos estímulos monetáriospor parte do Federal Reserve dos EUA –, lá ia o Banco Central gastar mais para valorizar o Real (a taxa decâmbio real subiu cerca de pouco mais de 20% de dezembro de 2011 a dezembro de 2013). Esse quadro foipiorando para as empresas que possuíam dívidas em dólar, as quais apenas aumentavam, enquanto o BancoCentral valorizava a moeda para evitar quebra e instabilidade.

Em 2011 o governo quis “puxar o freio” das medidas e fez um ajuste fiscal, elevando a meta de superávit primáriopara 3,1% (dentre outras implicações, que serão mencionadas adiante, levou-se em 2012 ao maior movimentoparedista dos servidores públicos federais no período democrático [8]); entretanto tal medida foi um golpenas empresas que contraíram compromissos contando com o ritmo vigente até então. Elas haviam se empolgado.

Retrai assim o consumo do governo; enquanto de 2004 a 2010 havia aumentado em 5,8%, em 2011 foi para 0,4%.Dilma faz um profundo corte nos investimentos públicos, que caíram 12% (somente o das empresas estataiscaiu 8,6%), incrementando concomitantemente a política de desonerações. O Banco Central empreende um longociclo de altas de juros, que chegam a 13,5% em agosto de 2011. Endurece também no crédito ao consumidor ,aumentando seus custos. Todas essas medidas acabaram comprometendo o crescimento econômico, o qualapresentava uma taxa de 11,6% em 2010, caindo para 5,6% em 2011. Como resultado, o consumo das famíliasdesacelerou de quase 7% em 2010 para pouco mais de 4% em 2011 e de 3% em 2012. Isto representou um baquepara os projetos das empresas. O investimento privado em bens de capital desacelerou de cerca de 30,5% em2010 para 6% em 2011 (!!) e refluiu em 8% negativos em 2012 (!!!) [9].

4/18

Ajuste Fiscal: o sopro do caos

Ocorre então uma queda muito forte no retorno sobre ativos das empresas, a formação bruta de capital fixocai (voltando a subir em 2013, criando uma ilusão no governo que se esvai em 2014). Paradoxalmente, elevam-seas despesas financeiras do governo: o Banco Central, para enxugar um pouco o “excesso” de divisas estrangeiras,acumulou mais reservas internacionais comprando dólares. Manter essas reservas têm um custo, principalmente adiferença da taxa de juros dos títulos públicos emitidos pelo Banco para retirar a moeda de circulação (juros Selic, amédia dos juros das instituições financeiras) menos a taxa de juros das reservas que em geral se remuneram ostítulos do governo dos EUA. Ou seja, a diferença dos nossos juros com os juros do FED, banco central dos EUA. Àépoca esses custos giravam em torno de 60 bilhões de reais ao ano. Isso tem forte impacto fiscal nas contaspúblicas. [10]

Os juros chegaram a um patamar de 10,16% em meados de 2010 e foram até a 12,40% em 2011. Neste ano ocrescimento do consumo do governo foi 93% menor do que a média entre 2004 e 2010. Por um lado a dificuldadede atração de capitais externos na indústria; por outro, capital interno que poderia ir para a indústria, foi para ostítulos do Tesouro, e, com o ajuste fiscal cortando investimentos públicos, se agravou o desestímulo industrial.

Como a taxa de juros nos países mais ricos estavam muito baixas, as empresas tomavam empréstimos em moedaestrangeira, sobretudo dólar, para compensar também os custos com os projetos comprometidos pela queda nademanda advinda do ajuste fiscal. Quem no exterior investia em instrumentos mais especulativos que “fritaram” nacrise, buscava algo mais “sólido”, emprestando principalmente para as mais robustas empresas, que sempre

5/18

lucravam e tinham risco menor, incluindo as localizadas no Brasil. E a política de juros reais altos não tinham efeitonos principais fatores que pressionavam a inflação, como o preço dos alimentos e, depois, os preços indexados[11].

Com isso, o que era uma política governamental para aumentar o crédito no país, tanto para famílias e como paraempresas, mesmo com o ajuste fiscal, tornou o cenário interno descontrolado, dado o cenário externo que setraçou. O endividamento subiu absurdamente. O câmbio muito forte estrangulava empresas exportadoras,ficando relativamente aliviadas apenas as de matérias-primas, que tinham mercado mais garantido.

A combinação de juros altos internamente e aversão ao risco externamente, acabou desencadeandoa desvalorização do real (pelos padrões daqueles anos; só de agosto a outubro se desvalorizou em 19% emrelação ao dólar) porque nestes momentos ocorrem fuga de divisas em direção ao tesouro dos EUA; ao mesmotempo também aumentaram as despesas financeiras das empresas e assim, uma forte piora nos balanços dasmesmas [12].

Os bens e direitos que as empresas possuíam se desvalorizavam, arentabilidade (percentual de retorno do capital investido) caía, e abusca de melhoria das contas públicas era frustrada com isso.Uma coisa puxava a outra, tornou-se um círculo vicioso. As empresasbuscaram aumentar sua rentabilidade – pela necessidade de cobrirseus fluxos de caixa – por meio de mais endividamento, o que apenasagravou sua saúde financeira, dificultando ainda mais sua capacidadepara pagar suas dívidas.

Mas… (aguardem ainda mais fortes emoções).

O governo apostou na iniciativa privada e perdeu

Cada vez mais as empresas precisavam de mais lucros para poder arcar com suas dívidas, porém a situação desuas contas ficavam cada vez pior, porque: dos fins de 2012 para 2013, a relação dos valores de importações comos de exportações do Brasil caíram muito, devido a fatores da conjuntura internacional, como o comércio

6/18

internacional chinês. Até o setor de exportação muito básico teve problemas, e as receitas do país foramenfrentando mais dificuldades. Tombava assim a confiança de que as empresas teriam um mercado seguro emais lucrativo (por isso as desonerações não adiantavam, eram usadas para cobrir custos de capital, não investir)com capacidade de pagamento. Queda do consumo das famílias, queda do investimento privado, balançacomercial negativa e políticas austeras do governo, uma hora as receitas tinham mesmo que despencar (em 2014a arrecadação federal teve a primeira queda desde 2009) [13].

O que potencializou os efeitos da queda nos termos de troca nem tanto foi a participação da exportação dascommodities no PIB, mas a permanência do Brasil na semiperiferia do sistema-mundo, apesar dos seus ganhoseconômicos e políticos que vinha obtendo internacionalmente nos últimos anos. Desde a abertura econômica,desencadeou-se um processo em que nosso parque produtivo obtinha menos internalização de valor por escala.Caímos 15 posições, de 1994 a 2002, no ranking de complexidade econômica do MIT. Entre 2002 e 2012,caímos mais 13 posições [14].

Deteriorou-se conjuntamente as capacidades produtivas especializadas com relativamente menos custos e riscoscom saltos tecnológicos para se agregar valor, bem como o conjunto disponível de capacidades e a estrutura dasorganizações nacionais para aplicar conhecimentos na produção de bens relativamente de maior valor adicionado[15].

Um exemplo bem concreto é que depois da Lei Kandir, de 1996, que eliminou tributos de exportação de produtosbásicos, a proporção de soja em grão exportada ganhou muito mais volume em relação à soja beneficiada do quecomo era antes. Em um estudo publicado na revista do Ministério da Agricultura , Danilo Aguiar e BárbaraPassos mostram que “a capacidade de processamento cresceu menos do que a produção de soja e que o Brasilsofreu perdas de mais de US$ 50 bilhões de 1997 a 2013. Além disso, o país passa a viver num cenário muito maisarriscado, pois concentra suas vendas num produto de grande risco de preço e em um único mercado comprador, aChina” [16].

Neste meio tempo, obter empréstimos mais baratos ficava mais difícil porque os investidores conseguiam outrasfontes que possibilitavam maiores lucros a curto prazo, diminuindo a oferta de empréstimo e dificultando o rolar dadívida das empresas brasileiras; logo, os encargos encareceram. E elas tinham muitos custos para arcar cominvestimentos, compras de materiais, etc. Os balanços das empresas deterioravam-se.

7/18

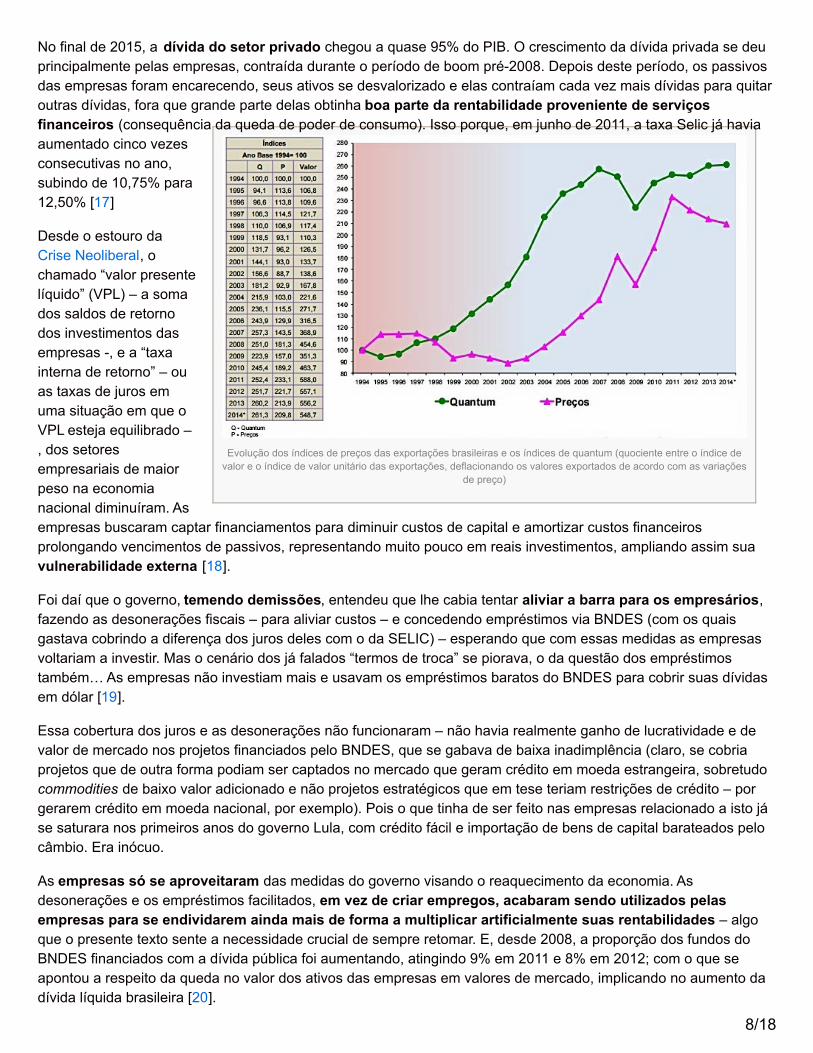

Evolução dos índices de preços das exportações brasileiras e os índices de quantum (quociente entre o índice devalor e o índice de valor unitário das exportações, deflacionando os valores exportados de acordo com as variações

de preço)

No final de 2015, a dívida do setor privado chegou a quase 95% do PIB. O crescimento da dívida privada se deuprincipalmente pelas empresas, contraída durante o período de boom pré-2008. Depois deste período, os passivosdas empresas foram encarecendo, seus ativos se desvalorizado e elas contraíam cada vez mais dívidas para quitaroutras dívidas, fora que grande parte delas obtinha boa parte da rentabilidade proveniente de serviçosfinanceiros (consequência da queda de poder de consumo). Isso porque, em junho de 2011, a taxa Selic já haviaaumentado cinco vezesconsecutivas no ano,subindo de 10,75% para12,50% [17]

Desde o estouro daCrise Neoliberal, ochamado “valor presentelíquido” (VPL) – a somados saldos de retornodos investimentos dasempresas -, e a “taxainterna de retorno” – ouas taxas de juros emuma situação em que oVPL esteja equilibrado –, dos setoresempresariais de maiorpeso na economianacional diminuíram. Asempresas buscaram captar financiamentos para diminuir custos de capital e amortizar custos financeirosprolongando vencimentos de passivos, representando muito pouco em reais investimentos, ampliando assim suavulnerabilidade externa [18].

Foi daí que o governo, temendo demissões, entendeu que lhe cabia tentar aliviar a barra para os empresários,fazendo as desonerações fiscais – para aliviar custos – e concedendo empréstimos via BNDES (com os quaisgastava cobrindo a diferença dos juros deles com o da SELIC) – esperando que com essas medidas as empresasvoltariam a investir. Mas o cenário dos já falados “termos de troca” se piorava, o da questão dos empréstimostambém… As empresas não investiam mais e usavam os empréstimos baratos do BNDES para cobrir suas dívidasem dólar [19].

Essa cobertura dos juros e as desonerações não funcionaram – não havia realmente ganho de lucratividade e devalor de mercado nos projetos financiados pelo BNDES, que se gabava de baixa inadimplência (claro, se cobriaprojetos que de outra forma podiam ser captados no mercado que geram crédito em moeda estrangeira, sobretudocommodities de baixo valor adicionado e não projetos estratégicos que em tese teriam restrições de crédito – porgerarem crédito em moeda nacional, por exemplo). Pois o que tinha de ser feito nas empresas relacionado a isto jáse saturara nos primeiros anos do governo Lula, com crédito fácil e importação de bens de capital barateados pelocâmbio. Era inócuo.

As empresas só se aproveitaram das medidas do governo visando o reaquecimento da economia. Asdesonerações e os empréstimos facilitados, em vez de criar empregos, acabaram sendo utilizados pelasempresas para se endividarem ainda mais de forma a multiplicar artificialmente suas rentabilidades – algoque o presente texto sente a necessidade crucial de sempre retomar. E, desde 2008, a proporção dos fundos doBNDES financiados com a dívida pública foi aumentando, atingindo 9% em 2011 e 8% em 2012; com o que seapontou a respeito da queda no valor dos ativos das empresas em valores de mercado, implicando no aumento dadívida líquida brasileira [20].

8/18

Tudo isso ocasionou o rombo nas contas públicas, enquanto as receitas caíam. Como o governo não admitia essapiora, para arcar com compromissos – crendo que mais adiante teria o retorno para cobrir – fez as tais “pedaladas”[21]. Posteriormente, com os drásticos contingenciamentos, a arrecadação caiu ainda mais pela atrofia dademanda com capacidade líquida de pagamento.

Onde estava o Rombo – ou a Tromba do Elefante procurada no lugar errado

Recapitulando: houve uma Mega Crise Internacional; o governo tomou medidas que amorteceram o impacto e fezo país resistir; mas passada as ondas, como “marolas”, veio a ressaca e as medidas tomadas pelos países ricospara enfrentarem a situação mudaram o jogo. Somaram-se com as medidas do governo para levar aosuperendividamento das famílias e empresas, no caso destas, em dólar, pois houve muito dinheiro do estrangeirocirculando.

O déficit do governo então foi causado não principalmente por despesas com custeio e folha de pessoal, mas por:

1. Queda de arrecadação devido a redução de atividade.

A arrecadação caiu 1,8% em 2014 e 5,6% em 2015, nos últimos swaps cambiais e recompra de títulos públicos

9/18

pelo Banco Central para buscar manter o câmbio valorizado (o BACEN opera em mercado aberto, para influenciara taxa de juros, com recompra de títulos públicos para diminuir a liquidez no mercado financeiro ou vendendo títulospara aumentá-la, conforme o caso).

Em dois meses, 12 bilhões de perdas (o pior comparativo desde 2010), porque, desde 2008, como mencionado, opeso financeiro de passivos das empresas de maior porte no valor adicionado e/ou impulsionadoras de setores nomercado nacional aumentou em relação aos seus ativos (queda na produção industrial de 10,3%, e queda navenda de bens de 9,8% – só de dezembro a maio). A partir de 2013 o Banco Central concentrou-se na proteçãofinanceira para as empresas endividadas em dólares via “hedge” nas operações de swaps, posto que depreciaçãodo real encarecia estas dívidas; em cerca de um ano já havia ofertado em hedge cambial algo em torno de 25% dasreservas brasileiras. Em 2015 isso se acirrou muito mais fortemente [22]

2. Renúncias fiscais com as desonerações e cobertura de diferencial de juros dos financiamentos públicos(também por causa da perda nas empresas desde 2008) [23].

Operações via BNDES, no montante de R$500 bilhões, oneraram-se em SELIC para receber em Taxas de Juros deLongo Prazo, para cobrir custos de capital de empresas. O custo para equilibrar foi de cerca de R$30 bilhõesanuais, incrementando em mais de 8,5% do PIB a dívida pública do país. As renúncias fiscais também acarretavamfortes impactos na arrecadação [24].

3. A política de juros altos.

Altos juros onerando a rolagem da dívida e o custo para sustentar as reservas internacionais, operações de swap erecompra de títulos públicos pelo Bacen que foram aplicados objetivando manter o câmbio valorizado. Taisproblemas contribuíram para degradar o perfil da dívida pública brasileira, cujo maior problema não é o montante,mas o fato dele conter grande proporção de títulos de vencimento no curto prazo (por outro lado, o sinal positivo éa drástica queda de títulos em dólar, que representavam metade da dívida no começo dos anos 2000) [25].

De 2002 a 2014, os gastos com custeio subiram 0,1% do PIB! 0,2% em saúde, 0,4% em educação. Nas demaispastas houve queda de 0,5% em gastos com custeio. De 2002 a 2014 a despesa com pessoal da União, empercentagem do PIB, sem computar a capitalização da Petrobrás – o que faria a proporção diminuir ainda mais –CAIU 0,6%. Foi nos entes subnacionais que os gastos com pessoal subiram significativamente. Podemos ver que onúmero de servidores ativos na esfera federal ficou estagnado, apesar do aumento da demanda por atendimento eprestação de serviços. A nível municipal, aumentou-se vertiginosamente [26].

Em 2015 o déficit primário, que não inclui as despesas financeiras – como os gastos orçamentários com juros -, foide R$112 bilhões. O déficit nominal, que inclui aqueles gastos, foi de R$613 bilhões. A Carga Tributária Líquida (naqual se descontam transferências de assistência, saques de FGTS, PIS/Pasep e FAT mais previdência e subsídios)em 2014 caiu 1,14%, indo de 17,96% em 2013 para 16,82% do PIB. Em 2015 caiu mais 0,79%.

Com a combinação de: ações do Banco Central subsequentes, enxugando o dinheiro que entrava, formandoreservas, comprando mais dólares, e o correspondente impacto fiscal; as outras medidas do governo, comdesonerações fiscais e grandes empréstimos subsidiados, enquanto as empresas ficavam cada vez maisestranguladas de dívidas; os contingenciamentos impactando a demanda e desta forma a arrecadação – oresultado foi que, com o tempo, os bancos encareceram o crédito com medo.

Tudo isso se somou e contribuiu para várias forças políticas e sociais levarem a um quadro tácito de instabilidadepolítica. Com o cenário político chegando a um cúmulo de tensão, o governo foi derrubado nos primeiros meses de2016.

“Agora vai” era a tônica do dito “mercado”, da grande imprensa e de muitos agentes think tanks de direita. Asexpectativas turbinaram em maio, com todo o aparato promocional fazendo os índices de confiança do consumidor,do empresariado, do mercado, dispararem curva acima durante meses [27].

10/18

Fonte: Nexo Jornal

Epílogo: a trama – como somos golpeados

11/18

No fim do mesmo ano, um profissional comum exercitando seu ofício ficou intrigado porque tudo quanto era“indicador de confiança” bombava, mas os indicadores de atividades reais despencavam ao mesmo tempo. Oeconomista descobriu: não há crédito para alimentar a atividade da economia. Empresas devendo, famíliasdevendo, espirais de dívidas aumentando. As manchetes: “Crise de crédito retirou um trilhão da economia, o nívelhoje é um quarto do que deveria ser, equivalente ao nível de mais de quatro anos atrás” [28].

A falta de um ambiente confiável para o crédito, já que, devido à crise, não há garantia de que as pessoas poderãopagar as suas contas, provoca juros altos e contratos com exigências onerosas. A procura por parte deconsumidores com dinheiro para pagar cai, as dívidas das empresas se amontoam, os bancos ficam com medo, asdívidas das pessoas não diminuem, as receitas dos governos caem. Por isso, mesmo com todos estes meses deforte arrocho, só de novembro pra outubro, a dívida pública federal aumentou quase 2%.

As justificativas da política de contingenciamento implementada desde 2015 eram de que a culpa de tudo era dofuncionalismo do executivo federal, dos benefícios assistenciais, de número de ministérios, do “pupulismo”.

Mas com a equipe econômica chamada de “dream team”, adívida pública continua subindo, o déficit aumentando, aatividade econômica caindo junto com a arrecadação. Adesculpa reverberada era de que o arrocho ainda estavapouco e tinha que garantir no longo prazo para osinvestidores ficarem confiantes, injetarem dinheiro nasempresas e abrirem fábricas.

Mas ao mesmo tempo o nível da atividade industrial entravaem queda livre, o volume de produção despencava; receitado varejo se afogava; setor de serviços caiu acima doesperado, e meses seguidos. A queda de investimentos naeconomia e do consumo das famílias fazia o PIB cair aindamais [29].

12/18

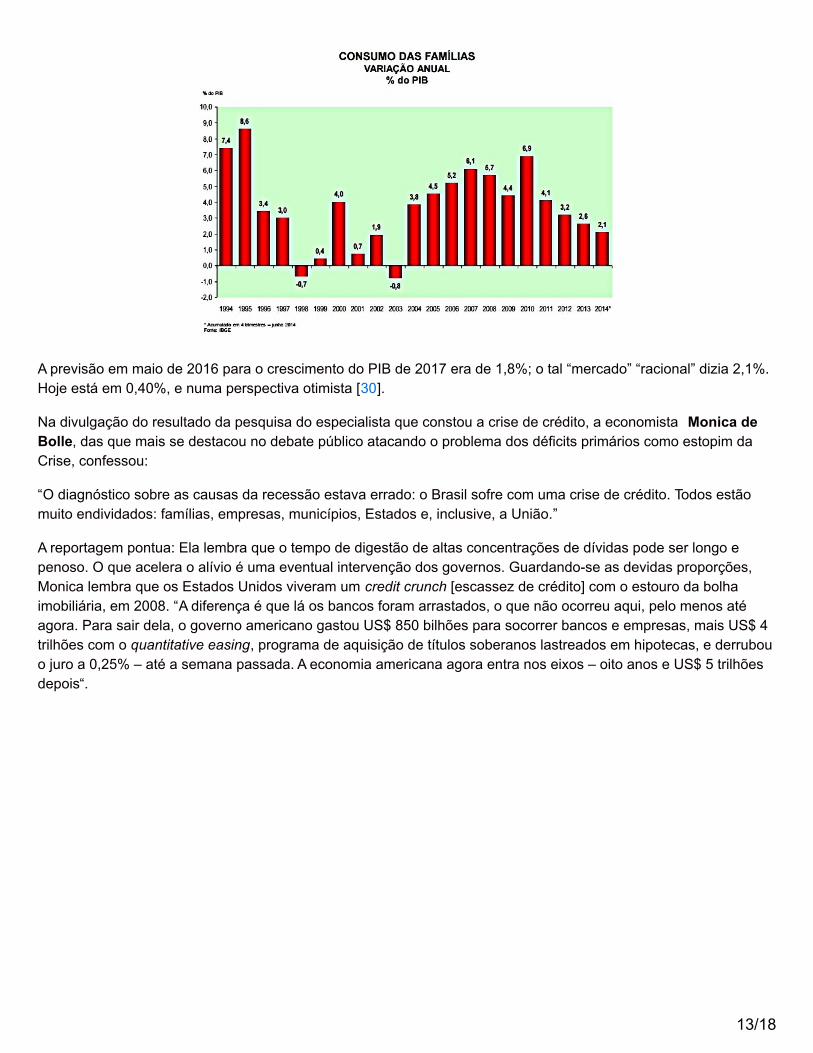

A previsão em maio de 2016 para o crescimento do PIB de 2017 era de 1,8%; o tal “mercado” “racional” dizia 2,1%.Hoje está em 0,40%, e numa perspectiva otimista [30].

Na divulgação do resultado da pesquisa do especialista que constou a crise de crédito, a economista Monica deBolle, das que mais se destacou no debate público atacando o problema dos déficits primários como estopim daCrise, confessou:

“O diagnóstico sobre as causas da recessão estava errado: o Brasil sofre com uma crise de crédito. Todos estãomuito endividados: famílias, empresas, municípios, Estados e, inclusive, a União.”

A reportagem pontua: Ela lembra que o tempo de digestão de altas concentrações de dívidas pode ser longo epenoso. O que acelera o alívio é uma eventual intervenção dos governos. Guardando-se as devidas proporções,Monica lembra que os Estados Unidos viveram um credit crunch [escassez de crédito] com o estouro da bolhaimobiliária, em 2008. “A diferença é que lá os bancos foram arrastados, o que não ocorreu aqui, pelo menos atéagora. Para sair dela, o governo americano gastou US$ 850 bilhões para socorrer bancos e empresas, mais US$ 4trilhões com o quantitative easing, programa de aquisição de títulos soberanos lastreados em hipotecas, e derrubouo juro a 0,25% – até a semana passada. A economia americana agora entra nos eixos – oito anos e US$ 5 trilhõesdepois“.

13/18

Monica pelo menos era elegante e ponderada nos debates, disposta a fazerconcessões. Mas temos o direito de colocar: este erro grotesco por parte doslobistas da equipe econômica “dream team” no diagnóstico falacioso e míopeque fizeram da crise, citando especialmente Mansueto de Almeida, MarcosLisboa e o ainda mais cínico Samuel Pessoa, não pagarão nada? Não arcarãocom nenhum pato?

Se desvela a trama: estes fazem parte do plano arquitetado para impor umprograma ideológico de vulnerabilização das pessoas, que jamais receberiarespaldo democrático. Então a democracia foi considerada obsoleta e umempecilho.

Este programa apregoa que a população brasileira está acomodada com anoção de direitos sociais, querendo mais do que sua capacidade vale; estanoção deveria então ser desmontada, para que vulnerabilizados, atomizados,fragilizados, em anomia, os cidadãos tenham que se dispor ao desespero deaceitar qualquer coisa e intensificar e estender seu trabalho o quanto os donosdo capital puderem extorquir.

Se alguém não está disposto a ser boi de piranha, ajamos. Não deixemos dormir estes agentes tenebrosos queodeiam as classes subalternas que os sustentam, que atacam os nossos direitos e que comprometemprofundamente o futuro do país.

NOTAS

[1]

• WALLERSTEIN, Emmanuel – The Modern World-System (PDF)• BRAUDEL, Fernand – Civilização material, economia e capitalismo: séculos XV – XVIII

O conceito de “economia-mundo” foi cunhado pelo historiador Fernand Braudel, designando uma unidade orgânicaque integra em si suas ligações econômicas e sociais, com laços de interdependência relativamente mais fortes doque as áreas externas a ela. É mais extensamente trabalhado na obra “Civilização material, economia ecapitalismo: séculos XV – XVIII”.

Na Análise de Sistemas-mundo, a potência hegemônica é aquela articuladora e fiadora do Sistema durante umlongo período cíclico

[2]

• BAIR, Jeniffer – Commodity Chains in and of the World-System• Journal of World Systems Research – GLOBAL COMMODITY CHAINS & WORLD INCOME INEQUALITIES: THEMISSING LINK OF INEQUALITY AND THE UPGRADING PARADOX• JSTOR – Interstate System and Capitalist World-Economy: One Logic or Two?

[3]

• University of California – Contemporary Semiperipheral Development: the Regimes and the Movements• ARRIGHI, Giovanni – SEMI PERIPHERAL DEVELOPMENT: The Politics of Southern Europe in the TwentiethCentury• LIMA, Pedro Garrido C – POSICIONAMENTO NO SISTEMA MUNDIAL E SEMIPERIFERIA• RIBEIRO, Valéria Lopes – A Economia Política dos Sistemas-Mundo e a visão do Sistema InterestatalCapitalista: uma análise comparativa (PDF)

14/18

[4]

• Columbia University – Monetary Policy Targets After the Crisis (PDF)

[5]

• BBC Brasil – Entenda a trajetória de valorização do real• IPEA – Câmbio – Como segurar o dólar? – As consequências do dólar desvalorizado• SCIELO – A Desigualdade Pode Afetar a Eficiência do Sistema Financeiro? Um Modelo de Equilíbrio em DoisPeríodos com Fricções na Intermediação Financeira.

[6]

• Estadão –Taxa de investimento de 2010 foi 2ª maior da década• IPEA – Investimentos públicos representam 2,5% do PIB• Portal Brasil – Investimento do setor público passou de 2,7% do PIB para 4,8% do PIB de 2005 a 2010

[7] Que não se deve, de acordo com análises simplórias e desinformadas, meramente a gastos do governo comcusteio à base dos empréstimos. No estouro da crise, os bancos gregos tinham liquidez apenas para poucos dias.

Incrível como o pessoal não se põe a perguntar coisas óbvias. Era muitíssimo fácil pra tecnocracia da UniãoEuropeia ter flagrado que em 2000 a Grécia maquiara as contas públicas pra entrar no Euro… Como os membrosdo Eurogrupo, do Banco Central Europeu, não notaram nada? Como depois as agências de classificação de risconunca falaram nada sobre as contratações gregas? Como alguém faz empréstimos assim para projetos semrentabilidade?

Todo o sistema financeiro mundial funciona na confiança de que as instituições de avaliação de crédito e decapacidade de pagamento… funcionem! Agora, resta saber como um país de economia fragilizada é aceito numaunião monetária, recebendo altos ratings e avaliações e tem sua dívida soberana classificada como risk-weightzero e alguém no universo vai tentar se convencer que não houve nada demais? Nenhum esquema? Não havia alinenhuma pirâmide de build-up do risco via alavancagem e compensação de receitas? Que técnicos maisconceituados falharam assim?

Preferiram deixar rolar, porque era conivente para a política de comércio exterior alemã, para os bancos espanhóisdriblarem o acordo de Basileia II e depois III (que fiaram instrumentos chamados “buffers pró-cíclicos”) cujas basesempíricas repousavam em estudos de caso de problemáticas do sistema financeiro espanhol), e para os bancosdesaguarem os títulos podres e os ativos tóxicos.

Vejamos que dentre os empréstimos que mais cresceram para a Grécia, destacam-se os dos bancos espanhóis.Como entra tanto dinheiro para projetos com tão pouca base de rentabilidade? Sendo que o Comitê de SupervisãoBancária de Basileia em 2004 enfatizava sobretudo a necessidade de divulgação de dados e transparênciaoperacional, valendo-se dos instrumentos de comunicação com o mercado onde está atuando. Impossível, a nãoser que vemos aí um esquema corrupto.

Antes de 2004 os bancos já operavam “credit-default swaps”. Eles driblavam as regulamentações de Basileia,desaguando na falsa liquidez dos ativos tóxicos e títulos podres. Com a eclosão da crise, vindo o acordo Basileia IIIem 2010 tratando das seguradoras controladas, carries trades que tinham implodido completamente em 2009 comas fugas de capitais, usaram de manobras completamente ilegais em todas as legislações pertinentes para que aGrécia recebesse estes empréstimos como condição para ter melhor margem diante das outras dívidas que o paísjá tinha, num ciclo vicioso.

Por quê? Lembremos a crise que explodiu bem em 2010 também em Luxemburgo. O FMI impôs à Grécia criar ofundo EFSF, recebendo papéis de securities, os quais não passavam de títulos podres, sem valor algum, mas

15/18

tendo de ser reembolsados pelo governo.

Não é a toa que o país só foi se descapitalizando mais desde 2010, com a economia contraindo-se ainda mais porfalta de giro de capital. Depois foi imposta a política de arrocho da Tróika e, ao contrário do que se dizia, as contaspúblicas se deterioraram ainda mais pela recessão e desemprego que só se agravaram; e o país perdeu acapacidade total de pagamento.

[8]

• EBC – Governo Dilma foi desafiado por uma das maiores greves do funcionalismo• UOL – Servidores federais de 18 categorias decidem encerrar greve• G1 – Servidores públicos federais fazem greves e protestos em todo o país• ___ – Governo anuncia corte do ponto de 11,4 mil servidores em greve

[9]

• OIKOS – A desaceleração rudimentar da economia brasileira desde 2011

[10]

• Banco Central – Relatório de Gestão das Reservas Internacionais (PDF)

[11]

• Exame – Empresas brasileiras continuam tendo acesso a empréstimos no exterior• _______ – As 20 empresas mais endividadas em dólar – e como isso pode arruinar seus lucros• Administradores.com – Empréstimos estrangeiros para PMEs são operações de alto risco, diz especialista• Bahia Notícias – AS 10 MAIS ENDIVIDADAS DO IBOVESPA (PDF)• BBC Brasil – Entenda os fatores que levaram à alta de 5,91% da inflação em 2010• BAND Notícias – Alimentos e serviços puxam alta da inflação

[12]

• Viaje na Viagem – Seu rico dinheirinho: quanto o real desvalorizou frente cada moeda• O Globo – Real é a moeda que mais se desvaloriza frente ao dólar em agosto no mundo

[13]

• Estadão – A evolução dos termos de troca se deteriora

[14]

• OEC – Complexidade Econômica Rankings (2012)

[15]

• MIT – The Network Structure of Economic Output* (PDF)*O trabalho mais comentado a respeito.

[16]

• REVISTA DE POLÍTICA AGRÍCOLA – MUDANÇAS NA PAUTA DE EXPORTAÇÕES E A PRIMARIZAÇÃO DOCOMPLEXO SOJA• Ministério da Agricultura, Pecuária e Abastecimento – Revista de Política Agrícola

16/18

[17]

• MINDS – FRAGILIDADE FINANCEIRA, INSTABILIDADE E A CRISEBRASILEIRA: UMA ABORDAGEM KEYNES-MINSKY-GODLEY (PDF)

[18]

• New Economic Perspectives – Minsky Meets Brazil Part II• IMF – Corporate Financing Trends and Balance Sheet Risks in Latin America: Taking Stock of “TheBon(d)anza” (PDF)

[19]

• Harvard – What Do State-Owned Development Banks Do? Evidence from BNDES, 2002–09 (PDF)• IPEA – http://repositorio.ipea.gov.br/bitstream/11058/2922/1/TD_1856.pdf

[20]

• Valor – O aviso foi dado: pedalar faz mal

[21]

• BBC Brasil – Está na hora de rever relação do governo com montadoras?• Exame – 20 empresas brasileiras com dívida externa bilionária

[22]

• FOLHA – Dilma deu R$ 458 bilhões em desonerações

[23]

Renúncia fiscal do governo para estimular crescimento já soma R$ 67,1 bi neste ano

Subsídio com aporte no BNDES custa R$ 30 bi a.a, diz Barbosa

O desafio macroeconômico de 2015-2018

[24]

• Tesouro Nacional – Relatório Anual da Dívida Pública Federal 2014: Plano Anual de Financiamento 2015

Governo federal concedeu R$ 104 bilhões em incentivos fiscais ao setor produtivo em 2014

[25]

• ÍNDICE FIRJAN DE GESTÃO FISCAL 2015 – RECORTE MUNICIPAL ABRANGÊNCIA NACIONAL (PDF)

[26]

• SCIELO – POLÍTICA FISCAL EM PERSPECTIVA: O CICLO DE 16 ANOS (1999-2014)

[27]

• Resenha Eletrônica – Sem endosso da realidade, economia se descola da expectativa

[28]

17/18

• Exame – Crise de crédito tirou R$ 1 trilhão da economia

[29]

• G1 – Atividade industrial atinge o nível mais fraco em 6 anos e meio, diz PMI• O Globo – Setor de serviços cai acima do esperado e tem pior resultado desde 2012• EBC – IBGE: queda dos investimentos continua a puxar PIB para baixo

[30]

• A Tribuna – Mercado eleva projeções para o PIB brasileiro• EM – Alta do PIB de 2017 projetada pela pesquisa Focus cai de 0,41% para 0,40%

18/18