Embed Size (px)

Citation preview

www.sebraesp.com.br

Fórum de Empreendedorismo

TEMA: “Como Financiar seu Empreendimento”

Núcleo das Empresas Juniores da Unicamp

19/novembro/2004

www.sebraesp.com.br

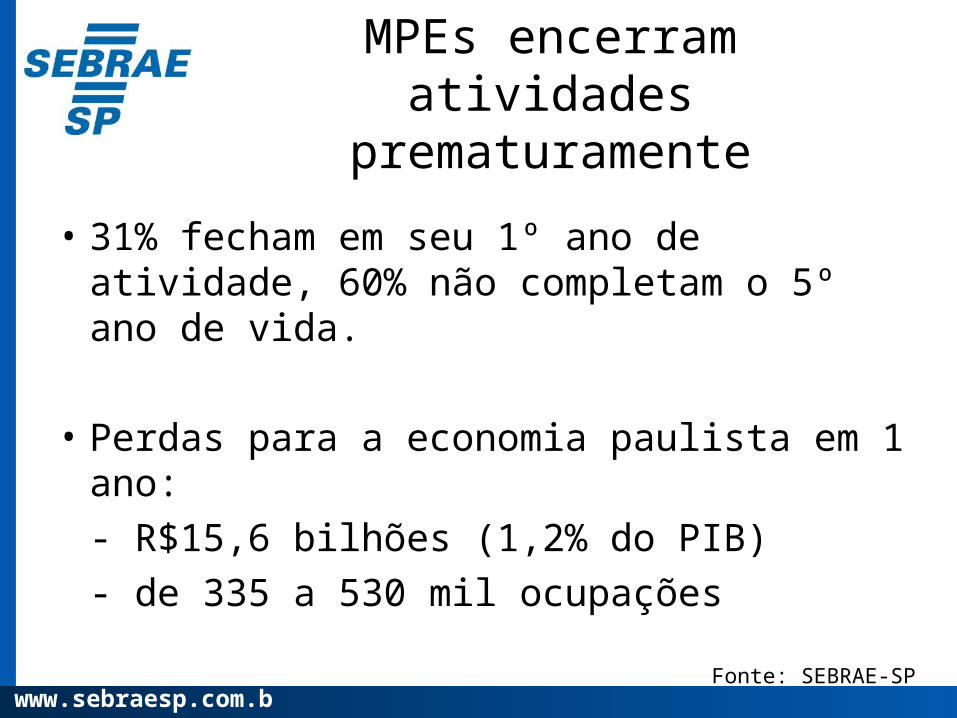

MPEs encerram atividades prematuramente

• 31% fecham em seu 1º ano de atividade, 60% não completam o 5º ano de vida.

• Perdas para a economia paulista em 1 ano:

- R$15,6 bilhões (1,2% do PIB)

- de 335 a 530 mil ocupações

Fonte: SEBRAE-SP

www.sebraesp.com.br

Falta Planejamento

MORTALIDADE x PLANEJAMENTO

Planejamento é fundamental também para obtenção de crédito.

www.sebraesp.com.br

Experiência SEBRAE

• Um dos grandes obstáculos à abertura e consolidação das micro e pequenas empresas (MPEs) brasileiras é o acesso ao crédito.

www.sebraesp.com.br

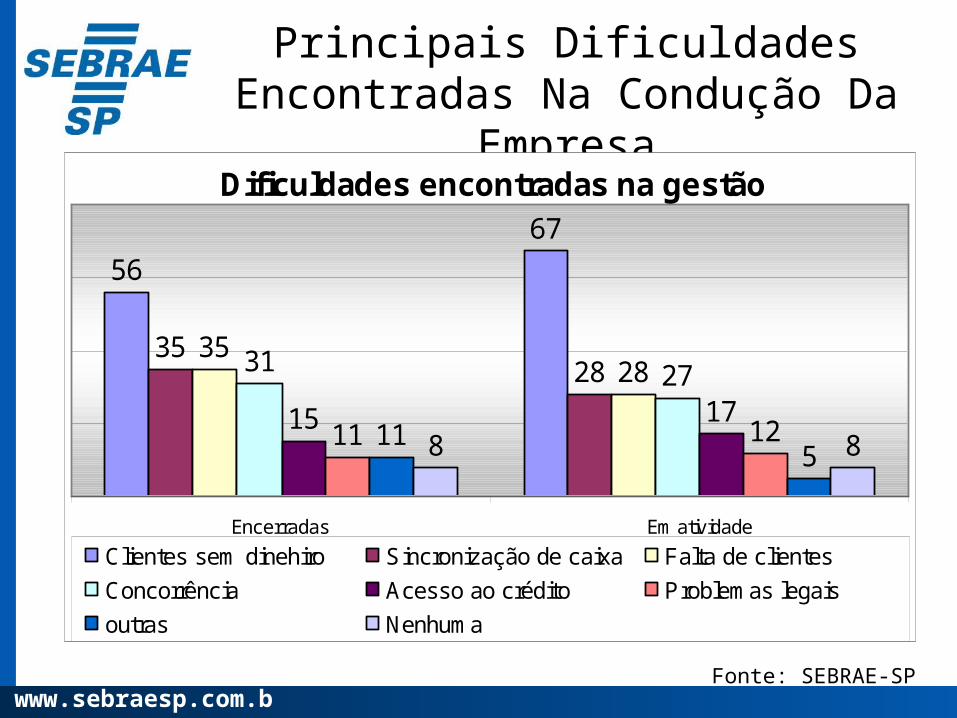

Principais Dificuldades Encontradas Na Condução Da Empresa

Dificuldades encontradas na gestão

56

67

3528

352831 27

15 1711 1211

58 8

Encerradas Em atividade

Clientes sem dinehiro Sincronização de caixa Falta de clientes

Concorrência Acesso ao crédito Problemas legais

outras Nenhuma

Fonte: SEBRAE-SP

www.sebraesp.com.br

Planejamento Financeiro

• Planejamento financeiro para MPE para obtenção de crédito incluí:- Fluxo de Caixa- Planejamento do capital de giro- Planejamento do capital de reserva- Separação das contas PF e PJ- Estudo da taxa de retorno do investimento

www.sebraesp.com.br

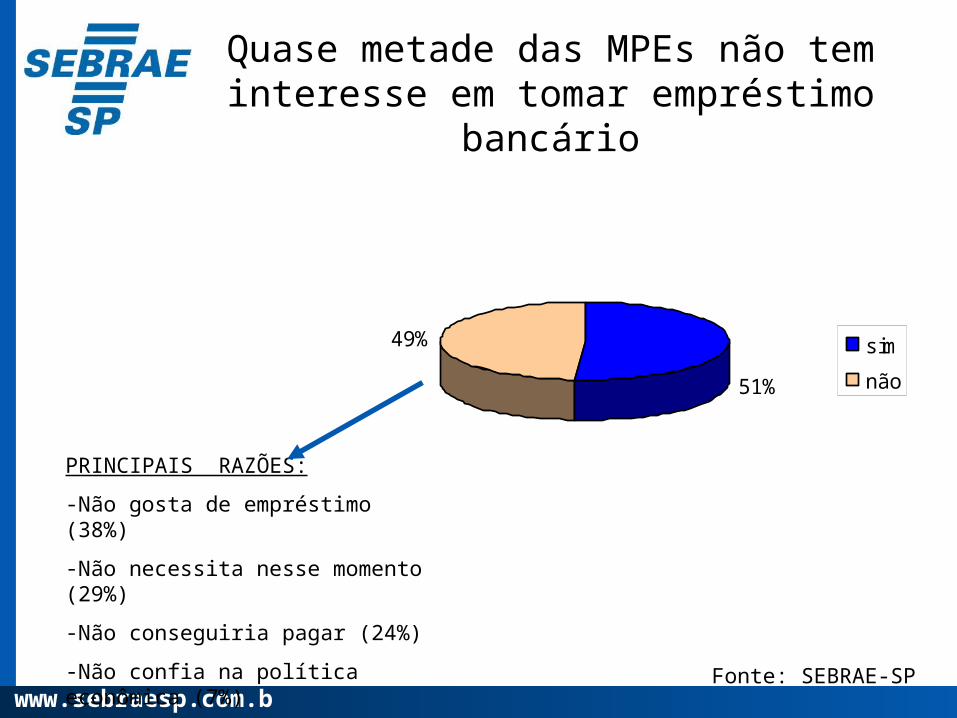

Quase metade das MPEs não tem interesse em tomar empréstimo

bancário

51%

49% sim

não

PRINCIPAIS RAZÕES:

-Não gosta de empréstimo (38%)

-Não necessita nesse momento (29%)

-Não conseguiria pagar (24%)

-Não confia na política econômica (7%)

-Outras (2%)Fonte: SEBRAE-SP

www.sebraesp.com.br

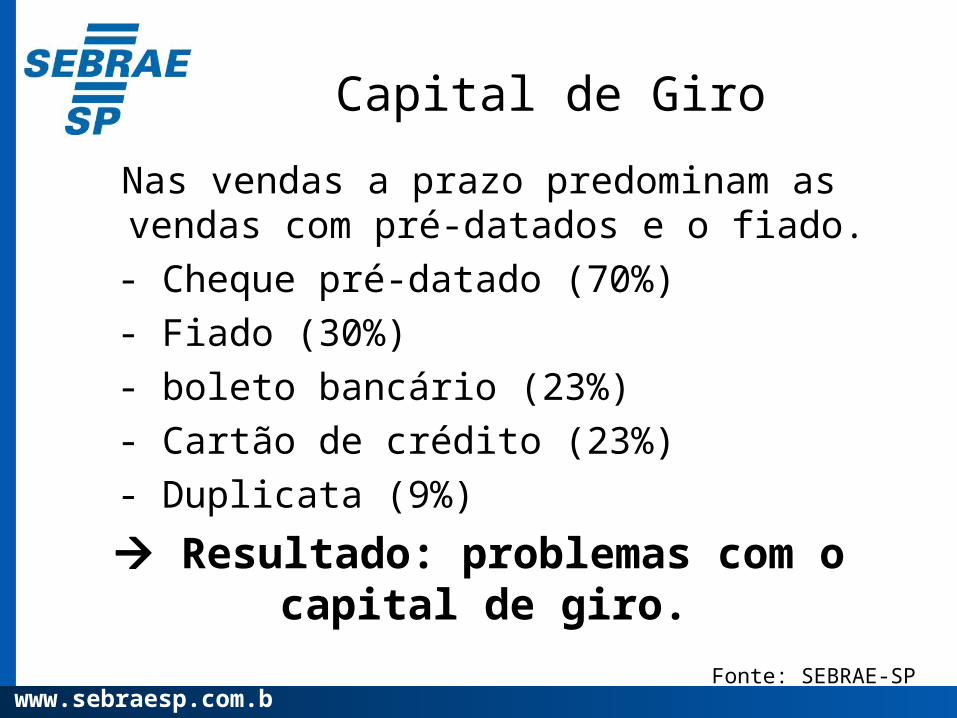

Capital de Giro

Nas vendas a prazo predominam as vendas com pré-datados e o fiado.

- Cheque pré-datado (70%)

- Fiado (30%)

- boleto bancário (23%)

- Cartão de crédito (23%)

- Duplicata (9%)

Resultado: problemas com o capital de giro.

Fonte: SEBRAE-SP

www.sebraesp.com.br

Obrigações a prazo vencem antes das receitas a prazo

• O prazo de recebimento médio de recebimento das vendas é diferente do prazo médio de vencimento das obrigações.

• Maioria (60%) diferença de até 59 dias.

Resultado: necessidade de captar capital de giro com terceiros.

Fonte: SEBRAE-SP

www.sebraesp.com.br

Necessidade de Capital De Giro

4%

7%

21%

35%

36%

55%

0% 35% 70%

Empresas

mercadorias / insumos

máquinas e equiptos

reformas na empresa

pagar dívidas

aluguel / impostos

outras (*)

• Os empréstimos mais desejados são para capital de giro

Finalidade do empréstimo desejado

Fonte: SEBRAE-SP

www.sebraesp.com.br

66%

45%

29%

13%

12%

10%

9%

4%

3%

1%

16%

17%

23%

13%

3%

4%

3%

21%

2%2%

48%

30%

11%

41%

0% 35% 70%

Pagtos de fornec. a prazo

Cheque pré-datado

Cheque especial / cartão de crédito

Desc. de duplicata / títulos

Empr. em bancos oficiais

Empr. em bancos privados

Dinheiro de amigos / parentes

Factoring

Agiotas

Leasing / financeiras

Outras

Não está utilizando / Nunca utilizou

Empresas

Hoje

No passado

Formas alternativas de financiamento

• Diante das dificuldades para se obter financiamento empresas buscam alternativas.

Fonte: SEBRAE-SP

www.sebraesp.com.br

Incompatibilidade entre regras e realidade

• Razões alegadas pelos bancos para não dar empréstimo às MPEs, segundo as empresas com proposta de crédito negadas.

- Falta de garantias reais (40%)- Registro no SERASA (16%)- Falta de documentos (12%)- Inadimplência da empresa (9%)- Linhas de crédito fechadas (7%)- Projeto inviável (4%)

Fonte: SEBRAE-SP

www.sebraesp.com.br

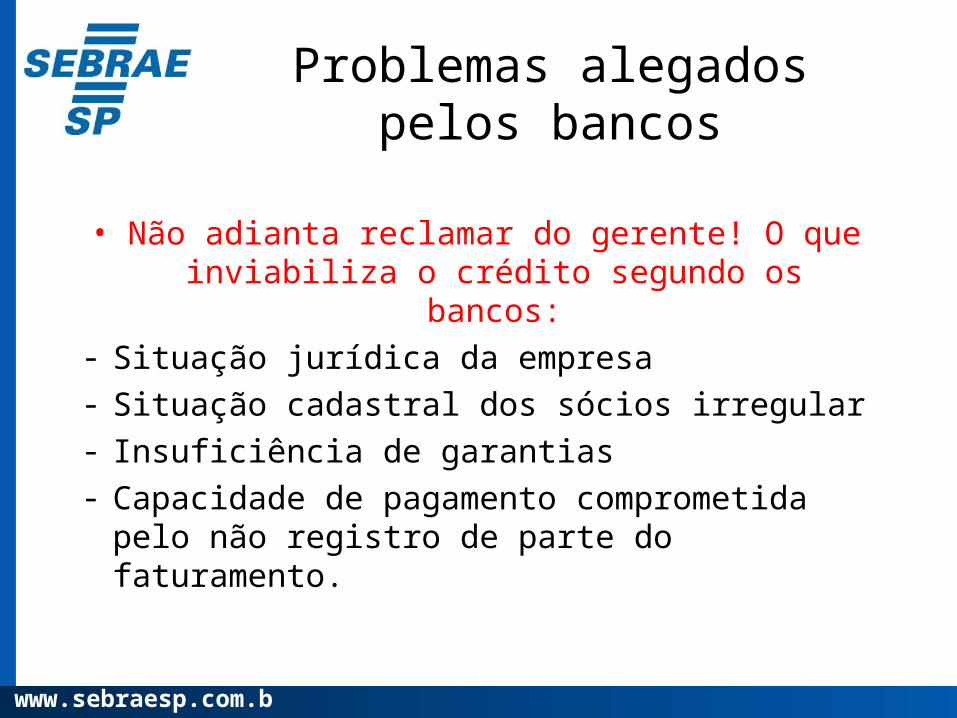

Problemas alegados pelos bancos

• Não adianta reclamar do gerente! O que inviabiliza o crédito segundo os bancos:

- Situação jurídica da empresa- Situação cadastral dos sócios irregular- Insuficiência de garantias- Capacidade de pagamento comprometida

pelo não registro de parte do faturamento.

www.sebraesp.com.br

- Programa de investimentos não baseados em estudos de mercado.

- Total da solicitação incompatível com o demonstrativo de necessidades.

- Falta de definição técnica sobre o montante de capital de giro associado ao investimento.

Problemas Alegados Pelos Bancos

www.sebraesp.com.br

Conclusão

• Para facilitar o acesso ao crédito, as medidas mais citadas em pesquisa SEBRAE-SP foram:

- Redução dos juros e da burocracia;- Parcerias para a criação de linhas de crédito

específicas para MPEs;- Programas de cooperativas de crédito;- Consultoria às empresas para a elaboração

de projetos de financiamento e planejamento financeiro.

www.sebraesp.com.br

SEBRAE-SP / ER Campinas

Rafael Guerra Fernandes

(19) 3243-0277

![Experiências de Sucesso em Empresas Juniores: a formatação ...42]x_anptur_2013.pdf · Empresas Juniores: h istórico As empresas juniores (EJs) formação profissional de estudantes](https://img.document.onl/doc/110x75/5f4dde5361bec52dc6600487/experincias-de-sucesso-em-empresas-juniores-a-formatao-42xanptur2013pdf.jpg)

![[Blog Construção] - Quer Financiar Sua OBRA Pela CAIXA __ [CEF] - Como Financiar Construção Pela CEF](https://img.document.onl/doc/110x75/563db7bd550346aa9a8d8153/blog-construcao-quer-financiar-sua-obra-pela-caixa-cef-como-financiar.jpg)