Embed Size (px)

Citation preview

Economia Aplicada

20 de maio de 2016

José Júlio Senna

XVIII Seminário Anual de Metas para a Inflação

Economia Aplicada

Introdução

2

Central Banking. Adaptação de “Lições e Perspectivas”. Balanço e Desafios.

Bancos centrais reagem às circunstâncias. Que se modificaram muito nos últimos 50

anos.

Mensagem: até o início dos anos 2000 BCs desempenharam muito bem o seu papel.

Mais difícil dali por diante (hoje principalmente). Há tarefas que os BCs não

conseguem cumprir. O que esteve ao seu alcance foi feito. Deixarei de fora questões

de regulação e de ações “macro prudenciais”.

Beleza de um ambiente acadêmico livre e competitivo. Arcabouço teórico para lidar

com a inflação estava pronto antes mesmo de a inflação tornar-se um grande

problema. Inflação como fenômeno monetário. CP vertical.

Economia Aplicada

A Conquista da Inflação

3

Anos 70. Inflação em alta. Alemanha e Suíça preparadas para enfrentá-la. BW

era obstáculo. Líder (EUA) deixou de cumprir o seu papel. Países importavam

inflação dos EUA. Inexistia liberdade para política monetária independente.

Ruína do BW. Câmbio flexível abriu espaço. Era a mudança institucional que se

esperava. Alemães e suíços saíram na frente no combate à inflação. Metas.

EUA vieram atrás. Coragem e firmeza do Fed. Enfrentou o inimigo público no. 1

(inflação). Volcker e as expectativas. BC sozinho. Fiscal atrapalhou (supply-side

economics).

Economia Aplicada

A Conquista da Inflação

4

BCs foram fazendo o que estava ao seu alcance. Europa nos anos 80. Inflação

cedeu. Particularmente nos países que adotaram o Sistema Monetário Europeu

(ERM, 1979-1992). Âncora cambial. Precursor da moeda única. Ajudou muito a

decisão política de buscar maior integração. Alemanha no centro do EMS.

Políticas monetárias ajustadas à do líder. Inflação cedeu em outros países

europeus também.

Fundamental: BCs lideraram a busca da estabilidade. Saíram na frente dos

acadêmicos no reconhecimento dos altos custos da inflação. Até o final dos

anos 80, acreditava-se que esses custos eram baixos e neutralizáveis por meio

de indexação.

Economia Aplicada

Desinflaçao nos EUA e na Europa (ERM)

5

Nota: dados anuais; ERM = European Exchange Rate Mechanism; países ERM = Bélgica, Dinamarca, França, Alemanha, Irlanda, Holanda, Itália, Espanha e Reino Unido. Fontes: OCDE; BLS.

em %

0

2

4

6

8

10

12

14

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

ERM (CPI) EUA (CPI)

Economia Aplicada

Consolidação da Grande Conquista

6

Final dos anos 80 e início dos 90. Consolidação da conquista. Surgimento de

um novo regime: Inflation Targeting. Monetary targeting serviu de base.

Transparência e certa flexibilidade. Sobreveio a “Grande Moderação”.

Historiadores econômicos (Minsky e Kindleberger ) já haviam ensinado.

Ambiente estável propicia instabilidade. Propensão a risco. Crédito. Bolhas. Foi

a grande lição não absorvida pelos BCs. Situação exigia políticas específicas

para conter crédito (alertas do BIS). Mas não é este o nosso assunto.

Economia Aplicada

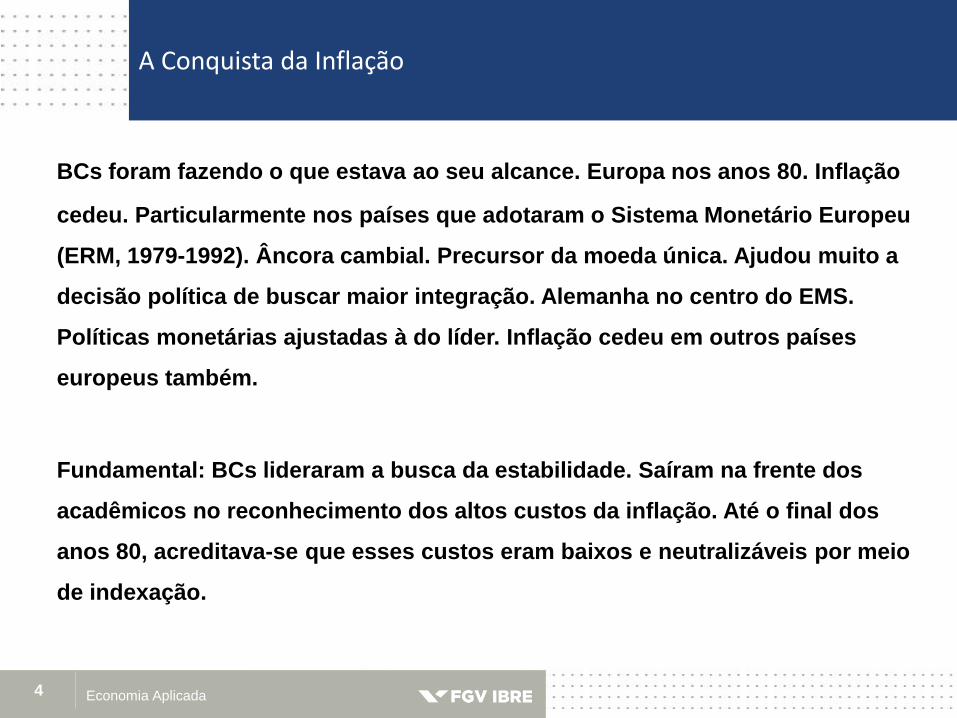

A “Grande Moderação” nos EUA. Volatilidade Reduzida (PIB).

7

Nota: dados trimestrais. Fonte: BEA. Últimos dados: 2007.IV.

YoY, em %

-5-4-3-2-10123456789

101112131415

mar

-48

mar

-50

mar

-52

mar

-54

mar

-56

mar

-58

mar

-60

mar

-62

mar

-64

mar

-66

mar

-68

mar

-70

mar

-72

mar

-74

mar

-76

mar

-78

mar

-80

mar

-82

mar

-84

mar

-86

mar

-88

mar

-90

mar

-92

mar

-94

mar

-96

mar

-98

mar

-00

mar

-02

mar

-04

mar

-06

σ (48Q1 – 84Q4) = 3,1%

µ (85Q1 – 07Q4) = 3,2%

µ (48Q1 – 84Q4) = 3,6%

σ (48Q1 – 84Q4) = 1,3%

Economia Aplicada

A Surpresa dos Anos 2000

8

BCs surpreenderam nos anos 2000. Juros muito baixos. Críticas pesadas.

Alimentaram as bolhas. Greenspan no foco.

Summers e o renascimento da tese da “Estagnação Secular” (2013). O juro

real de equilíbrio estaria caindo. BCs teriam percebido esse movimento. Se

não acompanhassem, desastre para a atividade econômica. Ficou muito

claro o trade-off entre atividade econômica e estabilidade financeira.

Economia Aplicada

Período Antes da Crise: Apoio à Hipótese da SecStag. Estímulos Não Produziram Economia Aquecida (EUA).

9

Notas: preços imóveis: Case Shiller 10; ações; S&P; dívida das famílias: % do PIB; juro real de PM, crescimento do PIB e inflação: média. Fontes: Bloomberg; FED; BEA

Economia Aplicada

Período Antes da Crise: Apoio à Hipótese da SecStag. Estímulos Não Produziram Economia Aquecida (Zona do Euro).

10

Nota: ações = média aritmética de seis países: Alemanha, França, Portugal, Espanha , Irlanda e Grécia; dívida das famílias e dos bancos: % do PIB; juro real de PM, crescimento do PIB e inflação: média. Fontes: Bloomberg; ECB; Eurostat.

Economia Aplicada

Período Pós-Crise. Economias Avançadas: Crescimento Abaixo do Par. Estagnação Secular?

11

Fonte: WEO / FMI (abril/2016).

3,1

2,72,7

1,6

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

anos 80 anso 90 2000 - 07 2011 - 15

média 1980 – 2015 = 2,4%

em %

Economia Aplicada

Estagnação Secular

12

Estagnação Secular. Possíveis fatores explicativos. Aumento da

desigualdade. Crescimento populacional em queda. Retração da

propensão a investir.

Hipóteses legítimas. Fenômenos citados são verdadeiros.

Dificuldade: falta demonstração empírica da influência direta dos

mencionados fatores.

Economia Aplicada

Interpretação Alternativa. Desaceleração da Produtividade (Nova Rodada).

13

Nota: EUA = Nonfarm Business Sector: Real Output Per Hour of All Persons. Fontes: Fed St. Louis; OCDE.

Economia Aplicada

Dois Debates: Futuro da Produtividade e Natureza do Fenômeno

14

Futuro: pessimistas dizem que nada será igual às revoluções I e II. A

IRIII já teria se esgotado. Otimistas dizem que não. Alguns lembram

efeitos em ondas.

Natureza: erros de medida? PIB? Estudos recentes mostram

desaceleração mesmo. Sendo assim, quadro atual seria problema

de oferta?

Difícil aceitar hipótese mais radical. Mas a produtividade pode ter

seu papel. Ajuda a explicar juro baixo e crescimento lento. Mas não

explicaria inflação baixa.

Economia Aplicada

Economias Avançadas: Inflação < 2,0% em Mais de 90% dos Casos.

15

Nota: amostra de 39 países. Fonte: WEO / IMF (abril/2016).

2,6%

25,6%

71,8%

5,1%

23,1%

71,8%

28,2%

64,1%

7,7%

0%

10%

20%

30%

40%

50%

60%

70%

80%

π<=0 0<π<2 2<π<10

2005 2010 2015

Economia Aplicada

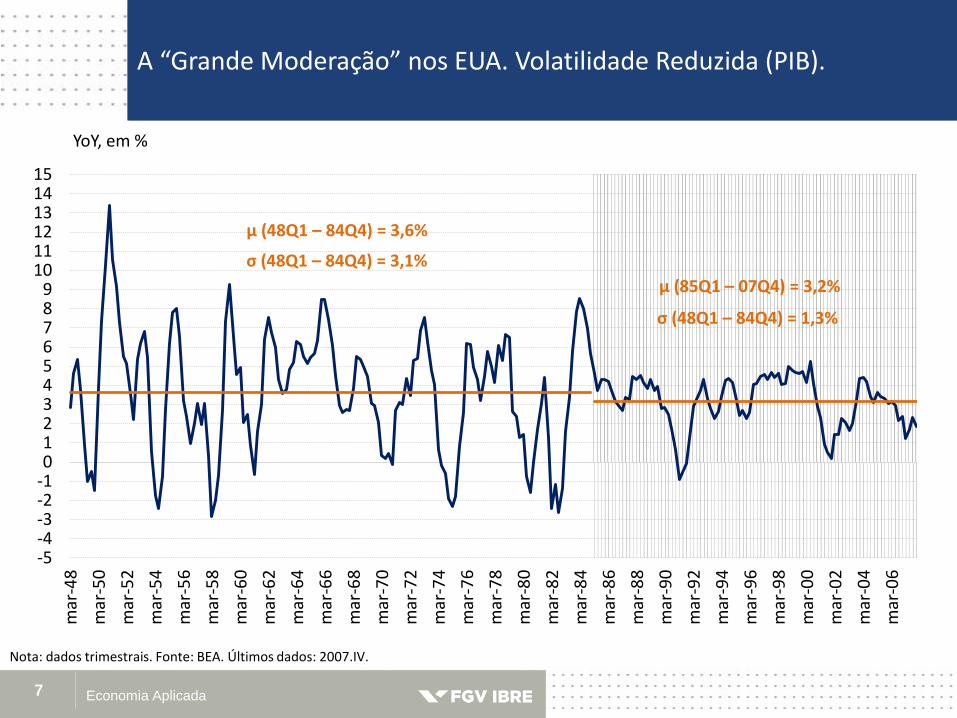

Inflação Mundial: Quase 50% dos Países com Inflação < 2,0%.

16

Nota: amostra de 191 países. Fonte: WEO / IMF (abril/2016).

3,1%

15,7%

63,4%

17,8%

4,2%

13,1%

68,6%

14,1%

21,5%

28,3%

37,7%

12,6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

π<=0 0<π<2 2<π<10 π>10

2005 2010 2015

Economia Aplicada

Reação dos Principais BCs. Queda dos Juros Reais de Política Monetária (EUA e ZE).

17

Nota: juros nominais = dados de fim de período; inflação EUA = PCE; juro real = juro nominal – inflação (12 meses). Últimos dados: março/16 (EUA); abril/16 (zona do euro). Fontes: Fed; ECB; Bloomberg.

em %

-3

-2

-1

0

1

2

3

4

5

jan

-95

ou

t-9

5

jul-

96

abr-

97

jan

-98

ou

t-9

8

jul-

99

abr-

00

jan

-01

ou

t-0

1

jul-

02

abr-

03

jan

-04

ou

t-0

4

jul-

05

abr-

06

jan

-07

ou

t-0

7

jul-

08

abr-

09

jan

-10

ou

t-1

0

jul-

11

abr-

12

jan

-13

ou

t-1

3

jul-

14

abr-

15

jan

-16

EUA zona do euro

Economia Aplicada

Juros Nominais Negativos em Alguns Países. Influência Sobre Decisões de Consumir versus Poupar.

18

Nota: interpolação dos dados quando não há dado disponível para um determinado prazo. Fonte: Bloomberg.

Economia Aplicada

Possibilidade Concreta: Juro de Equilíbrio Negativo. Problema que BCs Não Resolvem.

19

Economia Aplicada

O Grande Desafio

20

Permanece o dilema entre crescimento e estabilidade financeira (e problemas

alocativos de modo geral). Queda do juro de equilíbrio continua pautando os BCs.

Juros nominais negativos em vários lugares. Preocupação especial: impacto sobre

as decisões de poupar vs. consumir. Efeito renda pode superar efeito substituição.

Conclusão. Circunstâncias atuais não favorecem os BCs. Durante décadas fizeram o

que estava ao seu alcance. Lideraram a busca da estabilidade de preços. Êxito

inegável.

Agora, porém, aparentemente enfrentam juro real de equilíbrio abaixo de zero. É um

fenômeno do setor real. Não está ao alcance dos BCs resolver esse tipo de problema.

Administrar esta situação é o grande desafio.