Embed Size (px)

DESCRIPTION

informativo zuffo

Citation preview

OU

TU

BR

O/2

011

OBRIGATORIEDADE DE

INFORMAÇÃO DE CPF OU CNPJ

OBRIGATORIEDADE DE

INFORMAÇÃO DE CPF OU CNPJ

MEDIDA PROVISÓRIA 540 DE 2011MEDIDA PROVISÓRIA 540 DE 2011

UMA EMPRESA DO SIMPLES NACIONAL QUE POSSUI

DÉBITOS PREVIDENCIÁRIOS E IMPOSTOS DO

SIMPLES NACIONAL, PODE SER BAIXADA SEM O

PAGAMENTO DOS REFERIDOS DÉBITOS?

ENCARTE

Inovar para competir. Competir para crescer.

ENCARTEENCARTE

Comércio Exterior - Regime Especial de

Reintegração de Valores Tributários para as

Empresas Exportadoras (REINTEGRA) - Instituição

PIS/PASEP e COFINS - Créditos sobre ativo

imobilizado - Alteração

IRPJ - Programa de inclusão digital - Isenção

PIS/PASEP e COFINS - Tablet PC

Alíquota zero - Alteração

IRPJ e CSLL - Projeto de pesquisa científica e

tecnológica - Exclusão do lucro líquido

INSS patronal sobre folha de pagamento - TI, TIC,

vestuários, calçados e móveis - Alterações

IPI - Setor automotivo - Redução de alíquota

Comércio Exterior - Regime Especial de

Reintegração de Valores Tributários para as

Empresas Exportadoras (REINTEGRA) - Instituição

IRPJ - Programa de inclusão digital - Isenção

IRPJ e CSLL - Projeto de pesquisa científica e

tecnológica - Exclusão do lucro líquido

IPI - Setor automotivo - Redução de alíquota

PIS/PASEP e COFINS - Créditos sobre ativo

imobilizado - Alteração

PIS/PASEP e COFINS - Tablet PC

Alíquota zero - Alteração

INSS patronal sobre folha de pagamento - TI, TIC,

vestuários, calçados e móveis - Alterações

O QUE DETERMINA A LEGISLAÇÃO PARA CONTRATAÇÃO

DO MENOR APRENDIZ?OBRIGAÇÃO DE CERTIFICAÇÃO DIGITAL PARA A CONECTIVIDADE SOCIAL (FGTS)

A PARTIR DE JANEIRO DE 2012

UMA EMPRESA QUER ENCERRAR SUAS ATIVIDADES, MAS DOIS FUNCIONÁRIOS ESTÃO EM

AUXÍLIO-DOENÇA. QUAL PROCEDIMENTO DEVO TOMAR?O QUE DEVE SER RETIDO NA FONTE, QUANDO A PRESTADORA DE SERVIÇO É UMA EMPRESA

ENQUADRADA NO SIMPLES NACIONAL

CONFIRA OS SETE PASSOS PARA USAR (BEM) O

CARTÃO DE CRÉDITO

QUAL O PERCENTUAL LEGAL PARA COBRANÇA DE MULTA E

JUROS EM BOLETOS

JOÃO FERNANDES ZUFFOCRC/MT 007068/001

Rua Dom Pedro II, 719Centro . Fone 66 3410.4333CEP 78700.220 . RondonópolisMato Grosso . [email protected]

Nossa parceria temresultados garantidos

(66) 3410.4333

INFORMATIVO - OUTUBRO / 2011

O QUE DETERMINA A

LEGISLAÇÃO PARA CONTRATAÇÃO

DO MENOR APRENDIZ?

OBRIGAÇÃO DE CERTIFICAÇÃO

DIGITAL PARA A CONECTIVIDADE

SOCIAL (FGTS) A PARTIR DE

JANEIRO DE 2012

Seguem abaixo as diretrizes gerais para contratação desses colaboradores:

• O prazo máximo do contrato de aprendiz é de dois anos, podendo dentro deste período ser renovado apenas uma vez;

Anotação na Carteira de Trabalho e Previdência Social na parte de anotações gerais. O contrato deverá ser escrito e as anotações da CTPS devem ser feitas pelo empregador e não pela entidade onde se desenvolve a aprendizagem;

A contratação do aprendiz deve ser formalizada também por meio da anotação no livro de registro/ficha ou sistema eletrônico de registro de empregado. No campo função, deve ser aposta a palavra "aprendiz" seguida da função constante no programa de aprendizagem. Em anotações gerais, deve ser especificada a data de início e término do contrato de aprendizagem (art.29 da CLT);

Caso o menor não tenha concluído o ensino fundamental, deverá apresentar matrícula e freqüência escolar;

Inscrição em programa de aprendizagem desenvolvido sob a orientação de entidade qualificada em formação técnico-profissional metódica (atividades teóricas e práticas). Na hipótese de os Serviços Nacionais de Aprendizagem não oferecerem cursos ou vagas suficientes para atender à demanda dos estabelecimentos, esta poderá ser suprida por Escolas Técnicas de Educação ou entidades sem fins lucrativos, que tenham por objetivo a assistência ao adolescente e à educação profissional, registradas no Conselho Municipal dos Direitos da Criança e do Adolescente (art. 430 da CLT).

De acordo com o parágrafo 7º do artigo 15 da Lei Nº 8.036/90 e artigo 24 do Decreto Nº 5.598/05 o FGTS para aprendizes é de 2%.

O aprendiz não poderá receber valor menor que o do salário mínimo, verificando-se ainda se a Convenção Coletiva não prevê condição mais favoráveis. Nos estados que adotarem piso regional, este deverá ser obedecido.

A carga horária para o aprendiz é de seis horas diárias, podendo ser estendida para oito se as aulas teóricas estiverem incluídas no conteúdo do aprendizado. Não são autorizados ao aprendiz a compensação e prorrogação de jornada.

As férias deverão coincidir com o período de férias escolares.

O aprendiz terá, conforme já mencionado acima eventuais direitos estendidos a ele em virtude de acordo ou convenção coletiva de trabalho.

Também é garantido ao aprendiz o direito ao vale-transporte.

Base legal: Decreto Nº 5.598/05.

Conforme Circular 547 e 548 da Caixa Econômica Federal, a partir de 01/01/2012, os extratos de FGTS e comunicação de rescisão de empregados, somente poderão

•

•

•

•

•

•

•

•

•

ser acessados através do Conectividade Social ICP (Infraestrutura de Chaves Publicas).

Para acessar o novo canal, é necessário possuir um certificado digital no padrão ICP-Brasil, que pode ser emitido em qualquer Autoridade Certificadora, o mesmo certificado usado para transmitir declarações contábeis e fiscais.

Sem esse certificado em nome da empresa, não será possível a empresa solicitar os extratos e comunicar a rescisão de seus empregados, bem como não poderá outorgar poderes para terceiros.

Portanto, devem providenciar a aquisição de certificação digital até o final de 2011.

De acordo com o Decreto Nº 99.684/90, entendemos que o empregado poderá sacar somente o FGTS referente ao último contrato de trabalho em razão de despedida sem justa causa.

O saldo da conta referente ao período em que trabalhou em empresas anteriores de onde pediu demissão só poderá ser movimentado após três anos de inatividade ou qualquer outra das hipóteses previstas no artigo 35.

Base legal: artigos 9º e 35 do Decreto 99.684/90.

A empresa poderá encerrar suas atividades a qualquer momento, desde que, demonstrada a quitação de todos os encargos trabalhistas até o momento do encerramento, inclusive os valores a que teria direito o empregado pela estabilidade no acidente de trabalho (se for o caso) como salários, 13º, férias, etc.

Ressaltamos que, se a empresa possuir outras filiais o funcionário afastado deverá ser transferido.

Quanto à estabilidade, em se tratando de encerramento das atividades da empresa, esse direito não persiste, exceto se o empregado provar que o referido encerramento tenha ocorrido de forma fraudulenta. Apesar de o artigo 118 da Lei Nº 8.213/91 não mencionar nada sobre essa hipótese, o encerramento Não Fraudulento, desde que a empresa não tenha outras filiais para transferir o empregado, não garante estabilidade provisória ao empregado. Segue abaixo jurisprudência sobre o assunto:

ESTABILIDADE PROVISÓRIA. ENCERRAMENTO DE ATIVIDADES DA EMPRESA. INEXISTÊNCIA.

Empregado detentor de estabilidade provisória, que em decorrência do encerramento das atividades da empresa, recebe as verbas rescisórias, e o mais grave, levanta o FGTS acrescido da multa de 40%, não alegando vício de vontade que pudesse macular a rescisão e tratando-se de pessoa esclarecida, conhecedora e sabedora do que estava assinando, caracterizou-se a renúncia expressa à estabilidade provisória. (TRT-RO-036/95, Ac. TP. Nº 1461/95, Rel. Juíza Leiloa Boccoli, julg. 31.07.95).

QUANDO UM FUNCIONÁRIO TEM NA

CONTA DO FGTS SALDO DE OUTRAS

EMPRESAS, E É DEMITIDO SEM

JUSTA CAUSA DA ATUAL EMPRESA,

PODERÁ SACAR O SALDO DAS

EMPRESAS ANTERIORES?

UMA EMPRESA QUER ENCERRAR

SUAS ATIVIDADES, MAS DOIS

FUNCIONÁRIOS ESTÃO EM AUXÍLIO-

DOENÇA. QUAL PROCEDIMENTO

DEVO TOMAR?

ENCARTE ESPECIAL INFORMATIVO - / 2011OUTUBRO

máquinas, equipamentos, instrumentos e dispositivos, baseados em tecnologia digital, voltados para o programa de inclusão digital com projeto aprovado até 31 de dezembro de 2013 para instalação, ampliação, modernização ou diversificação enquadrado em setores da economia considerados, em ato do Poder Executivo, prioritários para o desenvolvimento regional, nas áreas de atuação das extintas Superintendência de Desenvolvimento do Nordeste - Sudene e Superintendência de Desenvolvimento da Amazônia Sudam.

Caso este projeto já esteja sendo utilizado para o beneficio fiscal de redução de 75% (setenta e cinco por cento) do imposto sobre a renda e adicionais, calculados com base no lucro da exploração o prazo de fruição passa a ser de dez anos contado a partir do dia 3 de agosto de 2011, data da publicação desta Medida Provisória.

PIS/PASEP e COFINS - Tablet PC - Alíquota zero Alteração

O art. 12 da MP nº 540/2011, alterou a redação do inciso VI do artigo 28 da Lei nº 11.196/2005 a fim de especificar que o Tablet PC deve ter a tela sensível ao toque com área inferior a 600 cm2, para fins de aplicação da redução a zero das alíquotas de PIS/PASEP e da COFINS sobre a receita bruta na venda a varejo.

IRPJ e CSLL - Projeto de pesquisa científica e tecnológica - Exclusão do lucro líquido

O art. 13 da MP nº 540/2011, tratou da possibilidade de exclusão do lucro líquido, para fins de apuração do IRPJ e da CSLL, dos dispêndios com projeto de pesquisa científica e tecnológica e de inovação tecnológica a ser executado por entidades científicas e tecnológicas privadas, sem fins lucrativos, conforme regulamento.

Anteriormente, somente os projetos executados por Instituição Científica e Tecnológica - ICT, a que se refere o inciso V do caput do art. 2º da Lei nº 10.973, de 2 de dezembro de 2004 eram beneficiados.

INSS patronal sobre folha de pagamento - TI, TIC, vestuários, calçados e móveis - Alterações

Os arts. 7º , 8º e 9º da MP nº 540/2011 estabeleceram que, até 31.12.2012 a alíquota patronal de INSS de 20% sobre a remuneração dos segurados empregados, trabalhadores avulsos e contribuintes individuais será substituída conforme segue:

a) empresas que prestam exclusivamente serviços de tecnologia da informação (TI) e tecnologia da informação e comunicação (TIC) - alíquota de 2,5% sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos;

b) empresas que fabricam vestuários, calçados e móveis, conforme classificação na Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI) - alíquota de 1,5% sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos.

As contribuições deverão ser recolhidas até o dia 20 do mês subsequente ao da competência.

Referidas regras entrarão em vigor a partir de 1º.12.2011.

IPI - Setor automotivo - Redução de alíquotaO art. 5º da MP 540/2011 estabeleceu que as

empresas fabricantes, no país, de produtos classificados nas posições 8701 a 8706 da TIPI (tratores, veículos e chassis) poderão usufruir de redução de alíquota de IPI com o objetivo de estimular a competitividade, investimento, inovação tecnológica e a produção local. A redução poderá ser aplicada até 31 de julho de 2016 e fica condicionada aos critérios estabelecidos pelo Poder Executivo. Esse benefício também se aplica aos produtos de procedência estrangeira classificados nas mesmas posições da TIPI, desde que observadas as condições estabelecidas.

MEDIDA PROVISÓRIA 540 DE 2011

PACOTE BRASIL MAIORPor meio da Medida Provisória nº 540/2011,

publicada em 03 de agosto, foram promovidas diversas alterações na legislação tributária, conforme segue.

O Poder Executivo regulamentará os dispositivos desta MP.

Comércio Exterior - Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras (REINTEGRA) - Instituição

Os arts. 1º a 3º da MP nº 540/2011 trataram da instituição do Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras - REINTEGRA, com o objetivo de reintegrar valores referentes a custos tributários residuais existentes nas suas cadeias de produção. Assim, a pessoa jurídica produtora que efetuar exportação de bens manufaturados no País poderá apurar valor para fins de ressarcir parcial ou integralmente o resíduo tributário existente na sua cadeia de produção. Tal valor será calculado mediante a aplicação de percentual estabelecido pelo Poder Executivo, que poderá variar entre zero e 3% sobre a receita decorrente da exportação de bens produzidos pela pessoa jurídica. O REINTEGRA será aplicado às exportações realizadas até 31.12.2012, e somente produzirá efeitos após sua regulamentação.

PIS/PASEP e COFINS - Créditos sobre ativo imobilizado - Alteração

O art. 4º da MP nº 540/2011 alterou a regra para apropriação dos créditos de PIS/PASEP e COFINS não cumulativos sobre o ativo imobilizado. Pela nova disposição, as pessoas jurídicas, nas hipóteses de aquisição no mercado interno ou de importação de máquinas e equipamentos novos, adquiridos a partir do dia 3 de agosto de 2011, destinados à produção de bens e prestação de serviços, poderão optar pelo desconto dos créditos da seguinte forma:

a) no prazo de 11 (onze) meses, no caso de aquisições ocorridas em agosto de 2011;

b) no prazo de 10 (dez) meses, no caso de aquisições ocorridas em setembro de 2011;

c) no prazo de 9 (nove) meses, no caso de aquisições ocorridas em outubro de 2011;

d) no prazo de 8 (oito) meses, no caso de aquisições ocorridas em novembro de 2011;

e) no prazo de 7 (sete) meses, no caso de aquisições ocorridas em dezembro de 2011;

f) no prazo de 6 (seis) meses, no caso de aquisições ocorridas em janeiro de 2012;

g) no prazo de 5 (cinco) meses, no caso de aquisições ocorridas em fevereiro de 2012;

h) no prazo de 4 (quatro) meses, no caso de aquisições ocorridas em março de 2012;

i) no prazo de 3 (três) meses, no caso de aquisições ocorridas em abril de 2012;

j) no prazo de 2 (dois) meses, no caso de aquisições ocorridas em maio de 2012;

k) no prazo de 1 (um) mês, no caso de aquisições ocorridas em junho de 2012;

l) imediatamente, no caso de aquisições ocorridas a partir de julho de 2012.

Destaca-se que, o regime de desconto de créditos no prazo de 12 (doze) meses continua aplicável aos bens novos adquiridos ou recebidos a partir do mês de maio de 2008 e anteriormente ao dia 3 de agosto de 2011, data da publicação desta Medida Provisória.

IRPJ - Programa de inclusão digital - IsençãoO art. 11 da MP nº 540/2011, tratou da isenção de

imposto de renda e adicional, calculados com base no lucro da Exploração, para as pessoas jurídicas fabricantes de

ENCARTE ESPECIAL INFORMATIVO - OUTUBRO / 2011

UMA EMPRESA DO SIMPLES NACIONAL

QUE POSSUI DÉBITOS

PREVIDENCIÁRIOS E IMPOSTOS DO

SIMPLES NACIONAL, PODE SER

BAIXADA SEM O PAGAMENTO DOS

REFERIDOS DÉBITOS?Entendemos que não, pois o parágrafo 3º (terceiro) do

artigo 9º (nono) da Lei Complementar 123/2006 e demais alterações posteriores, só autoriza no caso da empresa estar sem movimento há mais de 3 (três) anos.

Art. 9º - O registro dos atos constitutivos, de suas alterações e extinções (baixas), referentes a empresários e pessoas jurídicas em qualquer órgão envolvido no registro empresarial e na abertura da empresa, dos 3 (três) âmbitos de governo, ocorrerá independentemente da regularidade de obrigações tributárias, previdenciárias ou trabalhistas, principais ou acessórias, do empresário, da sociedade, dos sócios, dos administradores ou de empresas de que participem, sem prejuízo das responsabilidades do empresário, dos sócios ou dos administradores por tais obrigações, apuradas antes ou após o ato de extinção.

§ 1º O arquivamento, nos órgãos de registro, dos atos constitutivos de empresários, de sociedades empresárias e de demais equiparados que se enquadrarem como microempresa ou empresa de pequeno porte bem como o arquivamento de suas alterações são dispensados das seguintes exigências:

I - certidão de inexistência de condenação criminal, que será substituída por declaração do titular ou administrador, firmada sob as penas da lei, de não estar impedido de exercer atividade mercantil ou a administração de sociedade, em virtude de condenação criminal;

II - prova de quitação, regularidade ou inexistência de débito referente a tributo ou contribuição de qualquer natureza.

§ 2º Não se aplica às microempresas e às empresas de pequeno porte o disposto no § 2º do art. 1º da Lei Nº 8.906, de 4 de julho de 1994.

§ 3º No caso de existência de obrigações tributárias, previdenciárias ou trabalhistas referido no caput deste artigo, o titular, o sócio ou o administrador da microempresa e da empresa de pequeno porte que se encontre sem movimento há mais de 3 (três) anos poderá solicitar a baixa nos registros dos órgãos públicos federais, estaduais e municipais independentemente do pagamento de débitos tributários, taxas ou multas devidas pelo atraso na entrega das respectivas declarações nesses períodos, observado o disposto nos §§ 4º e 5º deste artigo. (Incluído pela Lei Complementar Nº 128, de 2008)

§ 4º A baixa referida no § 3º deste artigo não impede que, posteriormente, sejam lançados ou cobrados impostos, contribuições e respectivas penalidades, decorrentes da simples falta de recolhimento ou da prática, comprovada e apurada em processo administrativo ou judicial, de outras irregularidades praticadas pelos empresários, pelas microempresas, pelas empresas de pequeno porte ou por seus sócios ou administradores. (Incluído pela Lei Complementar Nº 128, de 2008)

§ 5º A solicitação de baixa na hipótese prevista no § 3º deste artigo importa responsabilidade solidária dos titulares, dos sócios e dos administradores do período de ocorrência dos respectivos fatos geradores. (Incluído pela Lei Complementar Nº 128, de 2008)

§ 6º Os órgãos referidos no caput deste artigo terão o prazo de 60 (sessenta) dias para efetivar a baixa nos respectivos cadastros. (Incluído pela Lei Complementar Nº 128, de 2008)

§ 7º Ultrapassado o prazo previsto no § 6º deste artigo sem manifestação do órgão competente, presumir-se-á a baixa dos registros das microempresas e a das empresas de pequeno porte. (Incluído pela Lei Complementar Nº 128, de 2008)

§ 8º Excetuado o disposto nos § 3º a 5º deste artigo, na baixa de microempresa ou de empresa de pequeno porte aplicar-se-ão as regras de responsabilidade previstas para as demais pessoas jurídicas. (Incluído pela Lei Complementar Nº 128, de 2008)

§ 9º Para os efeitos do § 3º deste artigo, considera-se sem movimento a microempresa ou a empresa de pequeno porte que não apresente mutação patrimonial e atividade operacional durante todo o ano-calendário. (Incluído pela Lei Complementar Nº 128, de 2008)

Art. 10. - Não poderão ser exigidos pelos órgãos e entidades envolvidos na abertura e fechamento de empresas, dos 3 (três) âmbitos de governo:

I - excetuados os casos de autorização prévia, quaisquer documentos adicionais aos requeridos pelos órgãos executores do Registro Público de Empresas Mercantis e Atividades Afins e do Registro Civil de Pessoas Jurídicas;

II - documento de propriedade ou contrato de locação do imóvel onde será instalada a sede, filial ou outro estabelecimento, salvo para comprovação do endereço indicado;

III - comprovação de regularidade de prepostos dos empresários ou pessoas jurídicas com seus órgãos de classe, sob qualquer forma, como requisito para deferimento de ato de inscrição, alteração ou baixa de empresa, bem como para autenticação de instrumento de escrituração.

Art. 11. - Fica vedada a instituição de qualquer tipo de exigência de natureza documental ou formal, restritiva ou condicionante, pelos órgãos envolvidos na abertura e fechamento de empresas, dos 3 (três) âmbitos de governo, que exceda o estrito limite dos requisitos pertinentes à essência do ato de registro, alteração ou baixa da empresa.

Apenas os participantes da EFD é que devem ser cadastrados no Registro 0150, em que a obrigatoriedade de preenchimento dos campos 05 (CNPJ) ou 06 (CPF) é obrigatória.

Muitos contribuintes ainda não assimilaram a obrigatoriedade de preenchimento dos campos 05 (CNPJ) ou 06 (CPF), pois na maioria dos casos a dúvida persiste em estabelecimentos que operam com venda no balcão e utilizam a nota fiscal de venda a consumidor final, modelo 2, e não estariam obrigados a identificar o cliente pelo CPF ou CNPJ no SPED Fiscal.

A dúvida na verdade seria como informar o CPF ou o CNPJ no SPED Fiscal - EFD, pois segundo alguns contribuintes, o PVA estaria exigindo o CPF dos clientes e essas informações não estão disponíveis agora para tal preenchimento. Muitos contribuintes informam ainda que para atender tal exigência, estariam lançando o CPF ou o CNPJ manualmente no sistema PVA.

Primeiramente é bom que se esclareça que apenas os participantes da EFD, ou seja, adquirentes que sejam contribuintes do ICMS, fornecedores (também contribuintes do ICMS), administradoras de cartão de débito/crédito, proprietário ou possuidor de item na data do inventário que não seja o Declarante da Escrituração Fiscal Digital, é que devem ser cadastrados no Registro 0150, onde é obrigatório o preenchimento dos campos 05 (CNPJ) ou 06 (CPF), mutuamente excludentes, para participantes residentes ou estabelecidos no Brasil. E apenas esses.

Entretanto, consideramos de fundamental importância para dirimir a dúvida dos contribuintes que operam com venda no balcão e utilizam a nota fiscal de venda a consumidor final, modelo 2, que os destinatários/adquirentes (não contribuintes do ICMS) que recebem como documento fiscal de aquisição notas fiscais de venda ao consumidor, modelo 2, ou ainda o Cupom Fiscal, não precisam ter seus CPF ou CNPJ informados, respectivamente, nos campos 06 do Registro C350, ou 09 do Registro C460, visto que, excepcionalmente, não configuram como participantes da EFD, por não serem contribuintes do ICMS.

EFD ICMS/IPI - OBRIGATORIEDADE DE

INFORMAÇÃO DE CPF OU CNPJ

INFORMATIVO - OUTUBRO / 2011

O QUE DEVE SER RETIDO NA

FONTE, QUANDO A PRESTADORA DE

SERVIÇO É UMA EMPRESA

ENQUADRADA NO SIMPLES NACIONALOs prestadores de serviços optantes pelo

SIMPLES estão dispensados da retenção de IR na Fonte conforme IN Nº 765/07 na forma do artigo 1º.

Segue íntegra do artigo 1º:Art. 1º - Fica dispensada a retenção do imposto de

renda na fonte sobre as importâncias pagas ou creditadas à pessoa jurídica inscrita no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (SIMPLES Nacional).

Porém, quando a empresa for tomadora dos serviços de outra empresa não optante pelo SIMPLES deverá fazer a retenção de IR na fonte, uma vez que o artigo menciona quantias pagas ou creditadas e, quando se é tomador de serviços, o beneficiário da retenção será a empresa não optante pelo regime.

Quanto a retenção de PIS/COFINS/CSLL a previsão da retenção está no artigo 30 e seguintes da Lei Nº 10.833/03 e suas alterações posteriores. Vejamos as situações:

Art. 30. - Os pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas de direito privado, pela prestação de serviços de limpeza, conservação, manutenção, segurança, vigilância, transporte de valores e locação de mão-de-obra, pela prestação de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, bem como pela remuneração de serviços profissionais, estão sujeitos a retenção na fonte da Contribuição Social sobre o Lucro Líquido - CSLL, da COFINS e da contribuição para o PIS/PASEP. (Medida Provisória Nº 232, 2004)

A alíquota de 4,65% está prevista no artigo 31 da mesma Lei.

Como se pode ver, algumas situações de retenção de PIS/COFINS/CSLL coincidem com as de retenção de IR-Fonte. O código é 5952.

No caso das retenções de contribuições sociais, valores abaixo de R$ 5.000,00 (Cinco mil Reais) estão dispensados da retenção (artigo 31,§ 3º).

Quanto a retenção de empresas optantes pelo SIMPLES, vejamos o que diz a Solução de Consulta abaixo:

Solução de Consulta DISIT Nº 22 de 3 de Fevereiro de 2009.

ASSUNTO: Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte - SIMPLES

EMENTA: SIMPLES NACIONAL. RETENÇÕES.As empresas optantes pelo SIMPLES Nacional

deverão fazer a retenção na fonte da CSLL, da COFINS e da Contribuição para o PIS/Pasep nos pagamentos efetuados ou creditados a outras pessoas jurídicas (não optantes pelo SIMPLES Nacional) pela prestação de serviços.

Portanto, em se tratando de prestação de serviço a outra pessoa jurídica não optante, deverá a empresa inscrita no SIMPLES efetuar o recolhimento através de guia DARF código 5952 e a porcentagem é a estabelecida na Lei Nº 10.833/03 e Instrução Normativa Nº 459/04, ou seja, 4,65%.

CONFIRA OS SETE PASSOS PARA

USAR (BEM) O CARTÃO DE CRÉDITOOs últimos dados da Peic (Pesquisa de

Endividamento e Inadimplência do Consumidor), do CNC (Conselho Nacional do Comércio), mostram que 71,6% dos brasileiros têm dívidas com o cartão de crédito.

A principal mudança nesse sentido é o aumento do pagamento mínimo da fatura, que passou dos atuais 10% para 15% em junho e para 20% a partir de dezembro deste ano. Com isso, os consumidores precisam fazer mudanças na maneira como utilizam o cartão de crédito, a fim de torná-lo uma ferramenta de controle financeiro.

Embora o percentual de 20% ainda seja muito pequeno, caberá aos consumidores saber utilizar bem a moeda de plástico a partir de dezembro de 2011. Para tanto, segue sete dicas para o uso consciente do cartão.

Os sete passos:1) Para não entrar nas estat íst icas de

endividamento e inadimplência, indicamos às famílias terem apenas um cartão e dar preferência a descontos e promoções tanto em lojas como em atrações musicais, para que, quando a fatura chegar, a família dê conta de pagar o valor integral. Quando se paga a fatura em dia, não é necessário se preocupar com as taxas do rotativo.

2) Além disso, o fato de a família ter apenas um cartão permite um controle maior dos gastos, bem como facilita a negociação da anuidade com a instituição financeira. Outro ponto é com relação aos juros: nunca deixe de atentar a eles e sempre pesquise a instituição que possa lhe oferecer os menores.

3) Na hora de contratar cartões "private label", de lojas, atente às taxas cobradas para a sua utilização. O fato de muitas não cobrarem anuidade não significa que você está isento de juros e outras taxas. Nesses casos, ressaltamos para que o consumidor esclareça todas as dúvidas que possa ter antes de contratar o cartão.

4) Outra dica é o consumidor aproveitar todos os benefícios que o cartão oferece, como milhas e programa de pontuação. Mas jamais gastar pensando em simplesmente acumular esses benefícios.

5) Esperar a fatura chegar para saber quanto pagará não é uma boa saída para quem quer usar o cartão de maneira consciente. Recomendamos aos consumidores checar o extrato do cartão ao menos uma vez por semana e sempre que utilizá-lo para saber até onde pode ir.

6) Utilizar o cartão para controlar os gastos não é recomendável, mas necessário, dependendo do caso, o mais importante é não perder o controle.

7) Negocie com a operadora de cartões um plano para se livrar dos débitos. Quando se procura diretamente o credor, o endividado se mostra comprometido em recuperar o seu crédito. E por isto, consegue boas condições de pagamento da dívida. Afinal, todo credor quer receber.

A parcela que cabe ao ISS já está inclusa na alíquota referente ao Anexo que se enquadra a atividade da empresa que não foi informada na pergunta e que é recolhida através do DAS.

O contribuinte deverá observar se não se trata de retenção de ISS nos termos do artigo 3º da Resolução CGSN Nº 51/2007 e artigo 3º da Lei Complementar Nº 116/2003 conforme o tipo de serviço prestado e demais condições, como prestação do serviço em outro município.

AGENDA DE OBRIGAÇÕES SUJEITA A MUDANÇAS DE ACORDO COM A LEGISLAÇÃO VIGENTE.

06/10

07/10

10/10

17/10

20/10

25/10

31/10

IPI (Mensal)

PIS

COFINS

ISS (Vencimento de acordo com Lei Municipal).

HONORÁRIOS CONTÁBEIS(Vencimento de acordo com o contrato vigente).

IRPJ - Lucro Real

CSLL - Lucro Real

CONTRIBUIÇÃO SINDICAL (Empregados)

IPI - Competência 09/2011 - 2402.20.00

GPS (Facultativos, etc...) - Competência 09/2011

SALÁRIO DOS COLABORADORES (Empregados)

FGTS

CAGED

GPS (Empresa) - Competência 09/2011

IRRF (Empregados) - Fato Gerador 09/2011

SIMPLES NACIONAL

ICMS (Empresas Normais)(De acordo com o vencimento estabelecido pela Legislação Estadual).

AGENDA DE OBRIGAÇÕES

INFORMATIVO - OUTUBRO / 2011

DiaDia Obrigações da Empresa

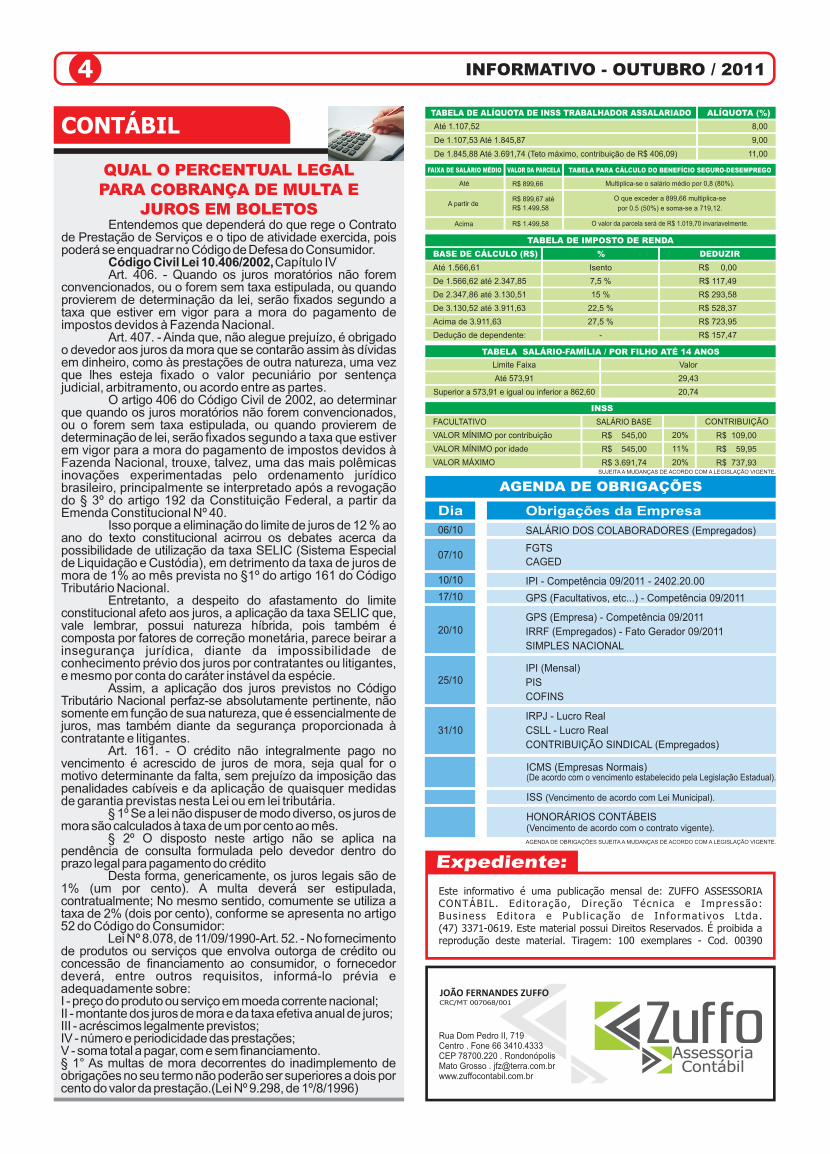

BASE DE CÁLCULO (R$) % DEDUZIR

Valor

29,43

20,74

Limite Faixa

Até 573,91

Superior a 573,91 e igual ou inferior a 862,60

TABELA SALÁRIO-FAMÍLIA / POR FILHO ATÉ 14 ANOS

FACULTATIVO

VALOR MÍNIMO por contribuição

VALOR MÍNIMO por idade

VALOR MÁXIMO

SALÁRIO BASE

R$ 545,00

R$ 545,00

R$ 3.691,74

20%

11%

20%

CONTRIBUIÇÃO

R$ 109,00

R$ 59,95

R$ 737,93

INSS

FAIXA DE SALÁRIO MÉDIO VALOR DA PARCELA

R$ 899,66

R$ 899,67 até

R$ 1.499,58

R$ 1.499,58

Multiplica-se o salário médio por 0,8 (80%).Até

A partir de

Acima

TABELA PARA CÁLCULO DO BENEFÍCIO SEGURO-DESEMPREGO

8,00

9,00

11,00

Até 1.107,52

De 1.107,53 Até 1.845,87

De 1.845,88 Até 3.691,74 (Teto máximo, contribuição de R$ 406,09)

TABELA DE ALÍQUOTA DE INSS TRABALHADOR ASSALARIADO ALÍQUOTA (%)

O que exceder a 899,66 multiplica-se

por 0.5 (50%) e soma-se a 719,12.

O valor da parcela será de R$ 1.019,70 invariavelmente.

TABELA DE IMPOSTO DE RENDA

Até 1.566,61

De 1.566,62 até 2.347,85

De 2.347,86 até 3.130,51

De 3.130,52 até 3.911,63

Acima de 3.911,63

Dedução de dependente:

Isento

7,5 %

15 %

22,5 %

27,5 %

-

R$ 0,00

R$ 117,49

R$ 293,58

R$ 528,37

R$ 723,95

R$ 157,47

QUAL O PERCENTUAL LEGAL PARA COBRANÇA DE MULTA E

JUROS EM BOLETOS Entendemos que dependerá do que rege o Contrato

de Prestação de Serviços e o tipo de atividade exercida, pois poderá se enquadrar no Código de Defesa do Consumidor.

Código Civil Lei 10.406/2002, Art. 406. - Quando os juros moratórios não forem

convencionados, ou o forem sem taxa estipulada, ou quando provierem de determinação da lei, serão fixados segundo a taxa que estiver em vigor para a mora do pagamento de impostos devidos à Fazenda Nacional.

Art. 407. - Ainda que, não alegue prejuízo, é obrigado o devedor aos juros da mora que se contarão assim às dívidas em dinheiro, como às prestações de outra natureza, uma vez que lhes esteja fixado o valor pecuniário por sentença judicial, arbitramento, ou acordo entre as partes.

O artigo 406 do Código Civil de 2002, ao determinar que quando os juros moratórios não forem convencionados, ou o forem sem taxa estipulada, ou quando provierem de determinação de lei, serão fixados segundo a taxa que estiver em vigor para a mora do pagamento de impostos devidos à Fazenda Nacional, trouxe, talvez, uma das mais polêmicas inovações experimentadas pelo ordenamento jurídico brasileiro, principalmente se interpretado após a revogação do § 3º do artigo 192 da Constituição Federal, a partir da Emenda Constitucional Nº 40.

Isso porque a eliminação do limite de juros de 12 % ao ano do texto constitucional acirrou os debates acerca da possibilidade de utilização da taxa SELIC (Sistema Especial de Liquidação e Custódia), em detrimento da taxa de juros de mora de 1% ao mês prevista no §1º do artigo 161 do Código Tributário Nacional.

Entretanto, a despeito do afastamento do limite constitucional afeto aos juros, a aplicação da taxa SELIC que, vale lembrar, possui natureza híbrida, pois também é composta por fatores de correção monetária, parece beirar a insegurança jurídica, diante da impossibilidade de conhecimento prévio dos juros por contratantes ou litigantes, e mesmo por conta do caráter instável da espécie.

Assim, a aplicação dos juros previstos no Código Tributário Nacional perfaz-se absolutamente pertinente, não somente em função de sua natureza, que é essencialmente de juros, mas também diante da segurança proporcionada à contratante e litigantes.

Art. 161. - O crédito não integralmente pago no vencimento é acrescido de juros de mora, seja qual for o motivo determinante da falta, sem prejuízo da imposição das penalidades cabíveis e da aplicação de quaisquer medidas de garantia previstas nesta Lei ou em lei tributária.

§ 1º Se a lei não dispuser de modo diverso, os juros de mora são calculados à taxa de um por cento ao mês.

§ 2º O disposto neste artigo não se aplica na pendência de consulta formulada pelo devedor dentro do prazo legal para pagamento do crédito

Desta forma, genericamente, os juros legais são de 1% (um por cento). A multa deverá ser estipulada, contratualmente; No mesmo sentido, comumente se utiliza a taxa de 2% (dois por cento), conforme se apresenta no artigo 52 do Código do Consumidor:

Lei Nº 8.078, de 11/09/1990-Art. 52. - No fornecimento de produtos ou serviços que envolva outorga de crédito ou concessão de financiamento ao consumidor, o fornecedor deverá, entre outros requisitos, informá-lo prévia e adequadamente sobre:I - preço do produto ou serviço em moeda corrente nacional;II - montante dos juros de mora e da taxa efetiva anual de juros;III - acréscimos legalmente previstos;IV - número e periodicidade das prestações;V - soma total a pagar, com e sem financiamento.§ 1° As multas de mora decorrentes do inadimplemento de obrigações no seu termo não poderão ser superiores a dois por cento do valor da prestação.(Lei Nº 9.298, de 1º/8/1996)

Capítulo IV

SUJEITA A MUDANÇAS DE ACORDO COM A LEGISLAÇÃO VIGENTE.

Este informativo é uma publicação mensal de: ZUFFO ASSESSORIA CONTÁBIL. Ed i toração, Di reção Técnica e Impressão: Bus iness Ed i tora e Pub l icação de Informat ivos Ltda. (47) 3371-0619. Este material possui Direitos Reservados. É proibida a reprodução deste material. Tiragem: 100 exemplares - Cod. 00390

JOÃO FERNANDES ZUFFOCRC/MT 007068/001

Rua Dom Pedro II, 719Centro . Fone 66 3410.4333CEP 78700.220 . RondonópolisMato Grosso . [email protected]