Análise do Mercado de Fertilizantes

Rio de Janeiro, 17/11/2009

José Alberto Montenegro FrancoPetrobras

Índice

1 – Alimentação e Agroenergia

1.1 – Contexto Mundial

1.2 – Contexto Nacional

2 – Fertilizantes

2.1 – Histórico

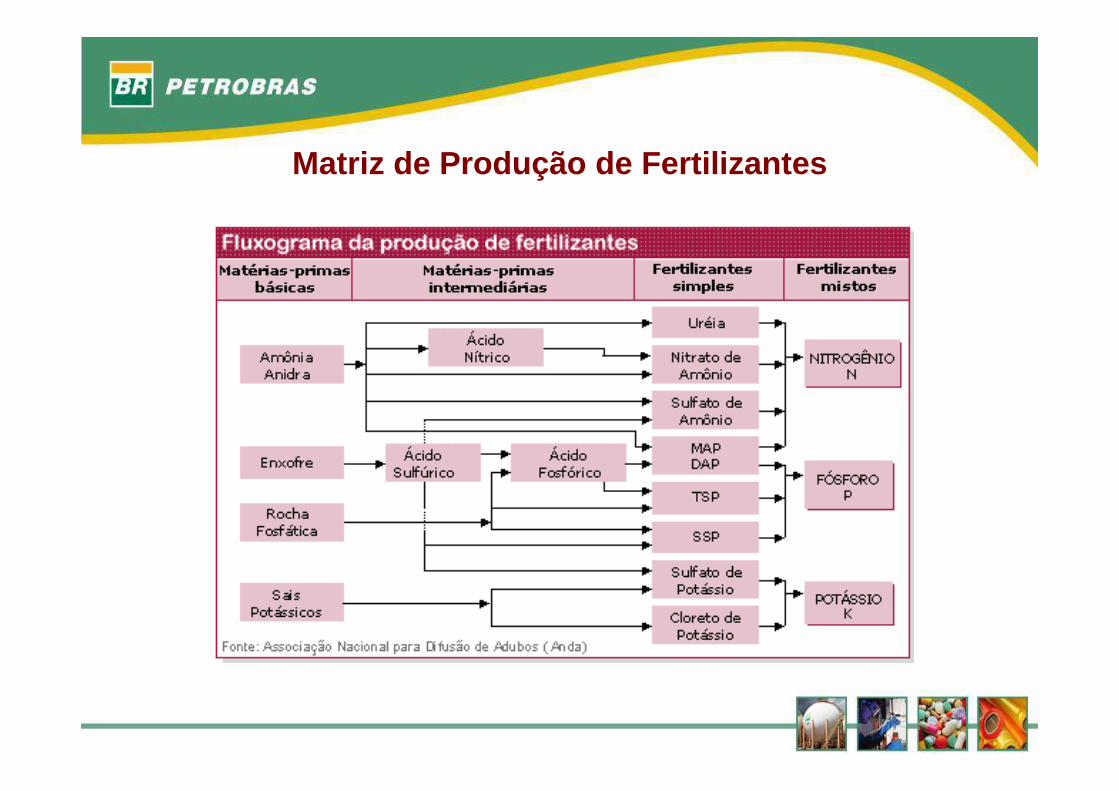

2.2 – Matriz de Produção de Fertilizantes

2.3 – Produção e Mercado Mundial

2.4 – Produção e Mercado Brasileiro

2.5 – Preços

2.6 – Desafios de Oportunidades Futuras

Alimentação e AgroenergiaContexto Mundial

Os dez maiores problemas para a humanidade nos próximos 50 anos

Fonte: Alan MacDiarmid, em São Carlos – SP

Tendências Demográficas

Agroenergia

Fonte: FGV / GV AGRO

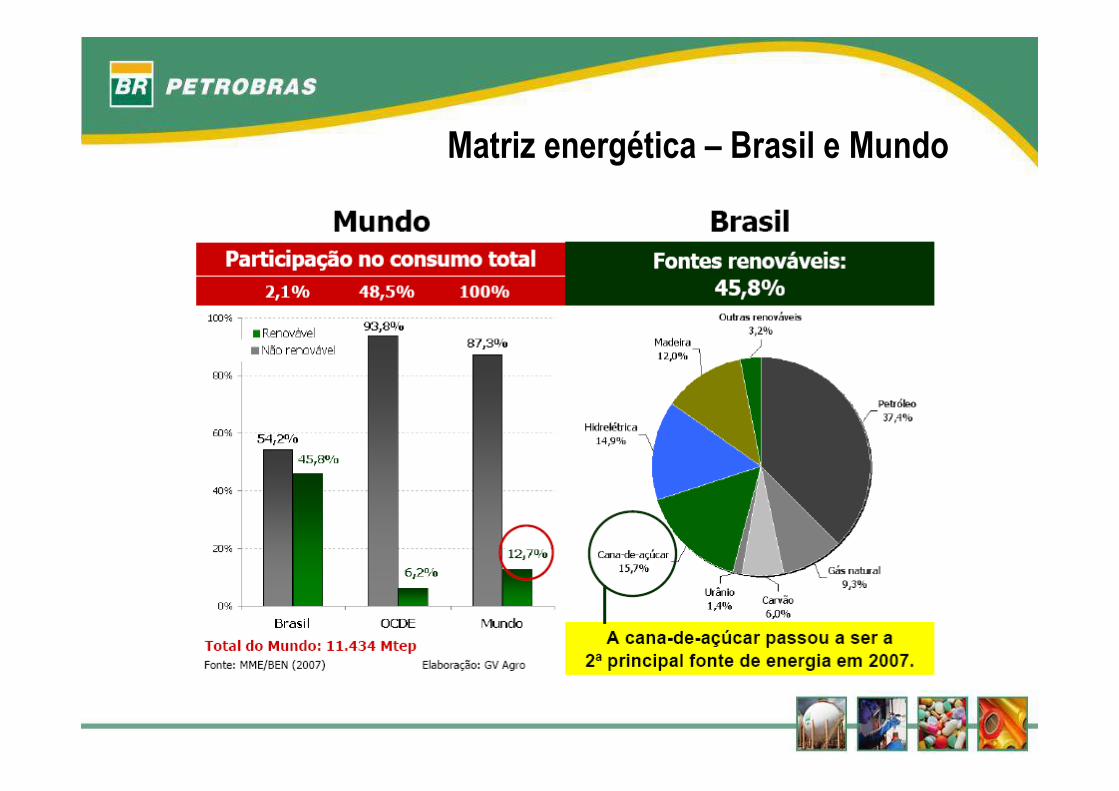

Matriz energética – Brasil e Mundo

Mundo: produção de etanol

Fonte: F.O Licht Elaboração: GV Agro

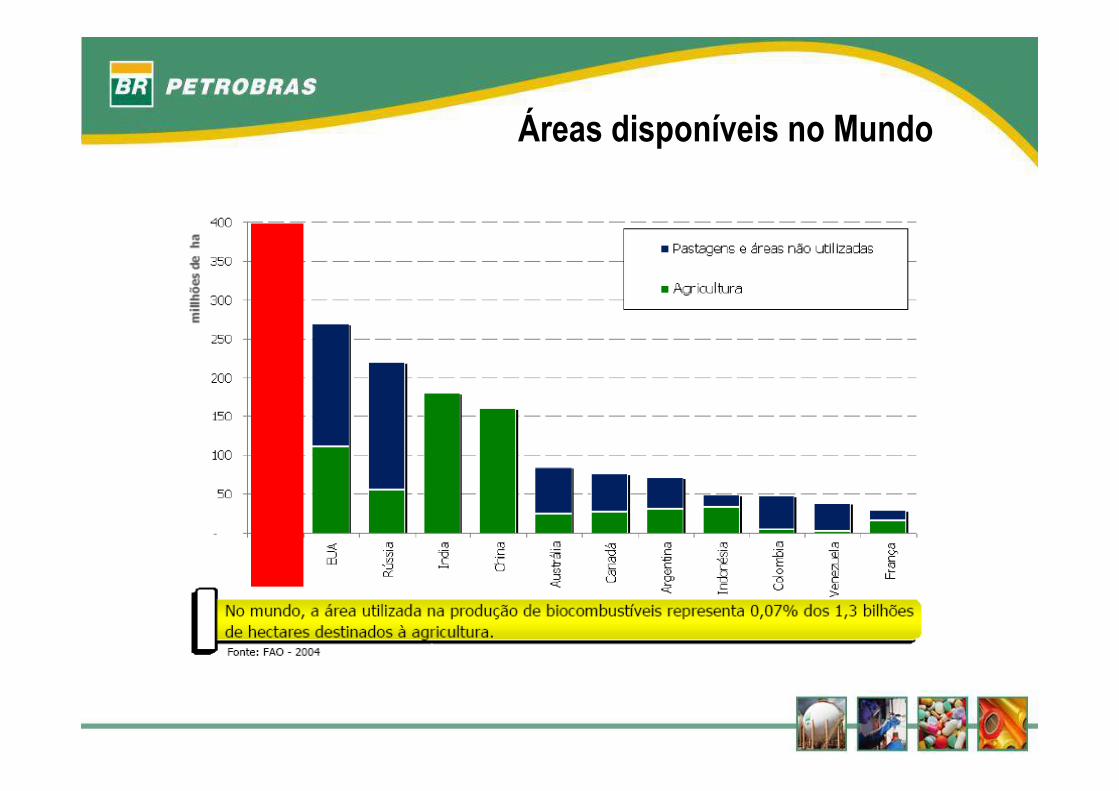

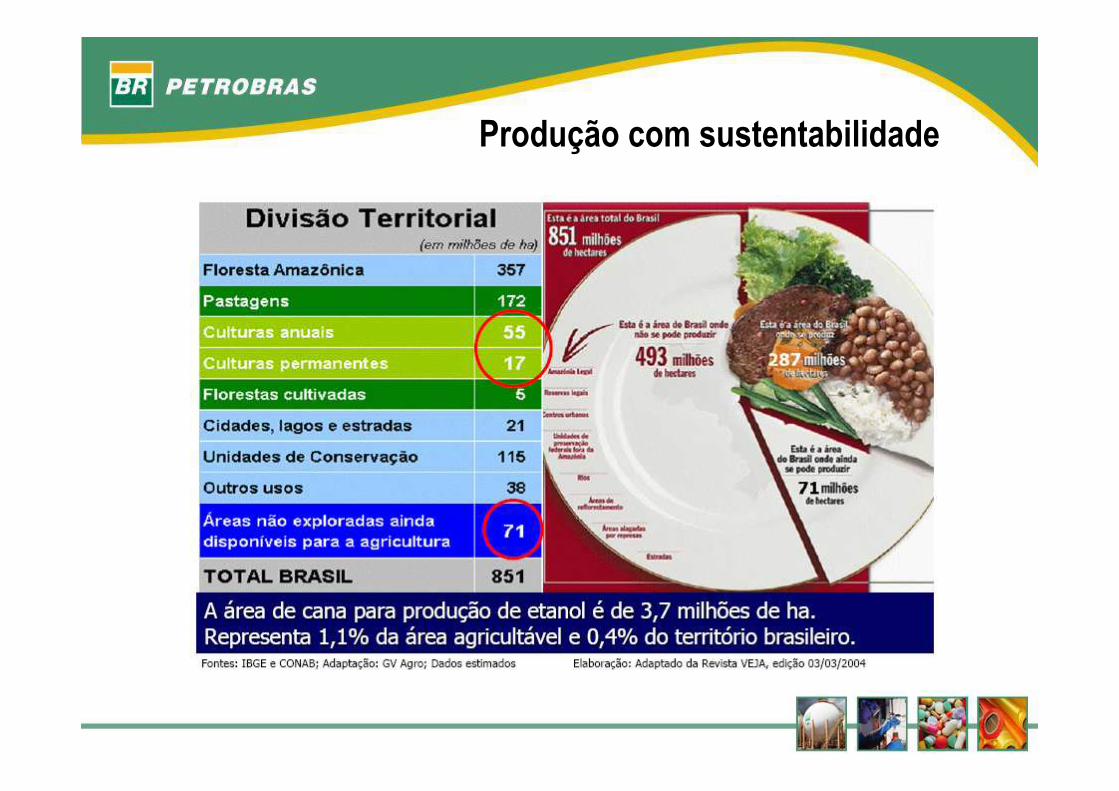

Áreas disponíveis no Mundo

Produção com sustentabilidade

0 10 20 30 40 50 60 70

Oceania

Leste Europeu e Ásia Central

África

Oeste da Ásia

Europa Central e Ocidental

América Latina e Caribe

América do Norte

Sul da Ásia

Leste da Ásia

Milhões de Toneladas

Média 2004/05 a 2006/07 Variação 2011/12

~70% do incremento éesperado ocorrer no Sul e no

Leste da Ásia

Evolução da Demanda por Região

Fonte: IFA

0

25

50

75

100

1990 1995 2004

Outros Fertilizantes Nitrogenados

ASAP

ABCAN-CAN

Uréia

Milhões de Toneladas de Nitrogênio

35%44%

51%

Distribuição do Consumo de Fertilizantes Nitrogenados no Mundo

Fonte: IFA

Outros 1%Nafta

145.8 milhões de toneladas de Nitrogênio

Gás Natural67%

27%

ÍNDIA 92%

Oléo EUROPA 31%CHINA 24%ÍNDIA 24%

Carvão CHINA 97%

2%

3%

Capacidade de Produção de Amônia por Tipo de Matéria Prima em 2007

Fonte: IFA

0 20 40 60 80 100

Uréia

AN

MAP/DAP

UAN

Milhões de Toneladas de Nitrogênio

2006

2010

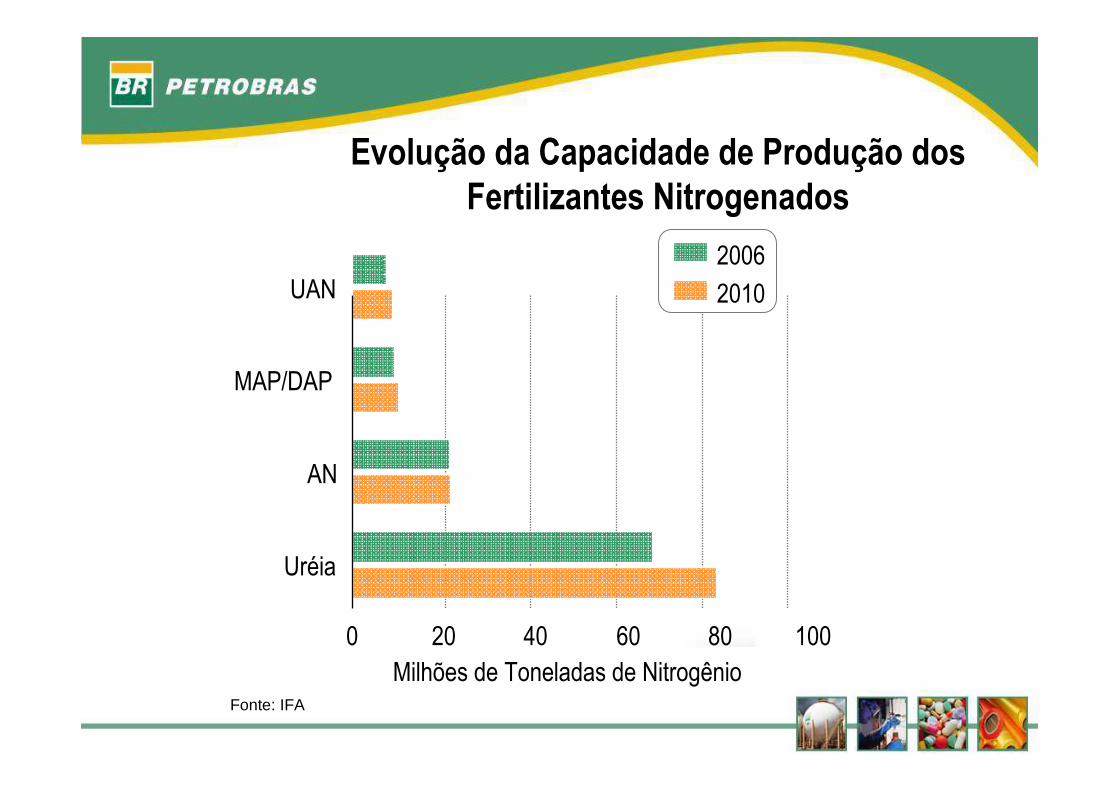

Evolução da Capacidade de Produção dos Fertilizantes Nitrogenados

Fonte: IFA

Alimentação e AgroenergiaContexto Nacional

O Agronegócio no Brasil

Balança comercial brasileira: evolução do saldo

Fertilizantes – necessidade dos solos brasileiros

Fertilizantes – dependência do mercado externo

Fertilizantes – Histórico

Investimentos no país – Fertilizantes Nitrogenados

Estudos para definição de novas unidades de Amônia e Uréia2006/09

Incorporação da Nitrofértil à Petrobras (FAFEN)Privatização da Ultrafértil e posterior incorporaçã o na Fosfértil

1993

Ultrafértil – Fábrica de Araucária1983

Nitrofértil – Fábrica de Laranjeiras1982

Nitrofértil – COPEB II – Fábrica de Camaçari1978

Constituição da Petrofértil (Nitrofértil, Ultraférti l, Goiasfértil, Fosfértil, ICC)

1976

Petrobras assume controle acionário da Ultrafértil (Petroquisa)1974

Petrobras – COPEB I – 1ª Fábrica de Uréia no Brasil1971

ULTRAFÉRTIL – (ULTRA x PHILLIPS x IFC) – Maior comple xo de fertilizantes na AL

1970

FAFER / RPBC – 1ª Fábrica de Amônia e Nitrato de Amôn ia1958

Fertilizantes - Matriz de Produção de Fertilizantes

Matriz de Produção de Fertilizantes

Produção e Mercado Mundial

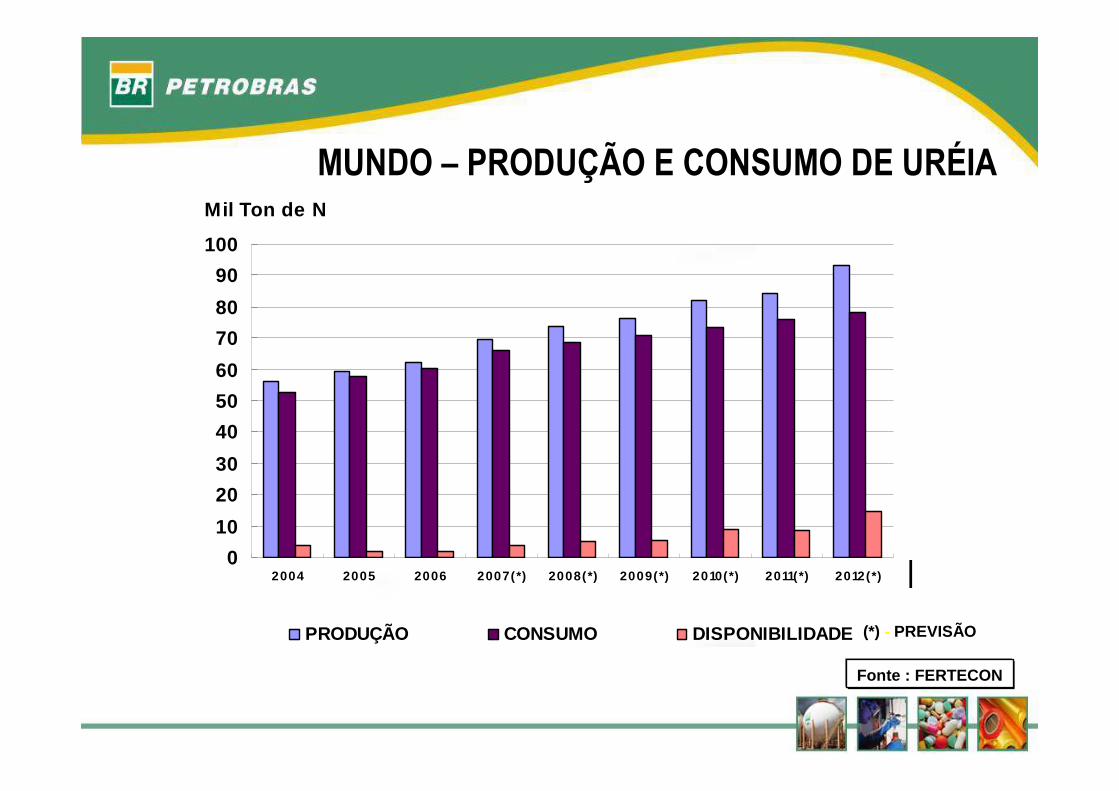

MUNDO – PRODUÇÃO E CONSUMO DE URÉIA

0

10

20

30

40

50

60

70

80

90

100

2004 2005 2006 2007(*) 2008(*) 2009(*) 2010(*) 2011(*) 2012(*)

Mil Ton de N

PRODUÇÃO CONSUMO DISPONIBILIDADE (*) - PREVISÃO

Fonte : FERTECON

Uréia Granulada como novo padrão. O processo de perolação estásendo substituído pelo de granulação nos novos projetos de fábricas no mundo inteiro.

Capacidade de produção de Uréia no Mundo

Fonte : FERTECON

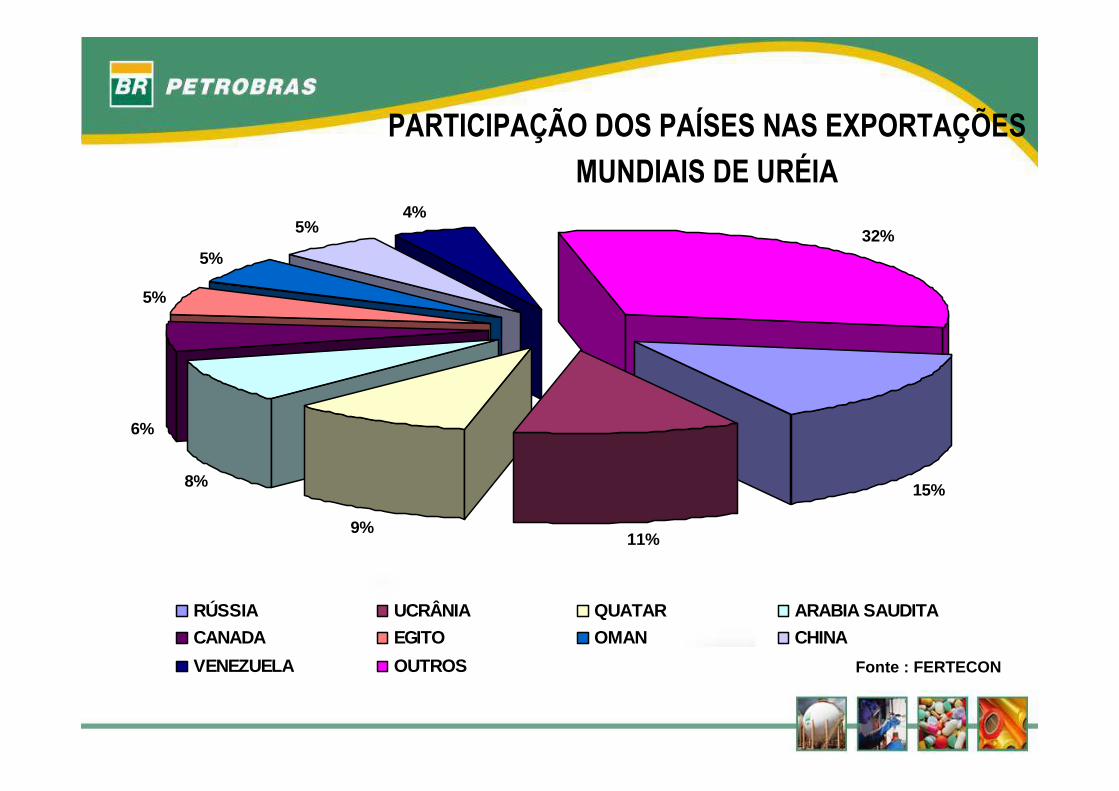

PARTICIPAÇÃO DOS PAÍSES NAS EXPORTAÇÕES

MUNDIAIS DE URÉIA

15%

11%9%

8%

6%

5%

5%

5%4%

32%

RÚSSIA UCRÂNIA QUATAR ARABIA SAUDITA

CANADA EGITO OMAN CHINA

VENEZUELA OUTROS

PARTICIPAÇÃO DOS PAÍSES NAS IMPORTAÇÕES

MUNDIAIS DE URÉIA

15%

14%

5% 5% 4% 3% 3%3%

3%

45%

ESTADOS UNIDOS ÍNDIA BRASIL TAILÂNDIA

MÉXICO TURQUIA FRANÇA ITÁLIA

AUSTRALIA OUTROS Fonte : FERTECON

- Razões para o crescimento das exportações mundiais:

1° Construção de grandes plantas destinadas à exportação em países com baixo custo de gás natural;

2° A expansão do consumo (fertilizantes e industrial) em áreas com limitados recursos em gás natural.

- O grande aumento nas exportações decorrente do aumento, nos últimos anos, do preço do gás nos EUA; fechando plantas responsáveis por uma produção de 7,5 milhões ton /ano.

- Metade do crescimento, previsto, da produção mundial de amônia e uréia, até 2015, será em países com alto consumo interno de fertilizantes (China, Paquistão e Egito). O restante será em países com preços baixos de gás natural (Norte da África e Oriente Médio).

Mercado Mundial

Produção e Mercado Brasileiro

63

25

12

62

26

12

56

21

23

26

33

41

76

23

1

68

11

21

64

16

20

61

26

13

CHINA ÍNDIA EUA BRASIL PAQUISTÃO INDONÉSIA FRANÇA CANADA

N P205 K2O

PARTICIPAÇÃO DOS NUTRIENTES NO CONSUMO DE FERTILIZANTES ( Em % - 2007)

Produção Brasileira

PetrobrasFosfértil

Cubatão/SP

Gás de refinaria

Araucária/PR

Resíduo asfáltico

Camaçari/BA

Gás natural

Laranjeira/SE

Gás natural

Aproximadamente 90% da produção mundial é baseada no gás natural. O restante divide-se em iniciativas como a utilização de carvão, na China, e nafta, na Índia.

Unidades de Produção de Uréia e Amônia no Brasil e Matérias-Primas Utilizadas

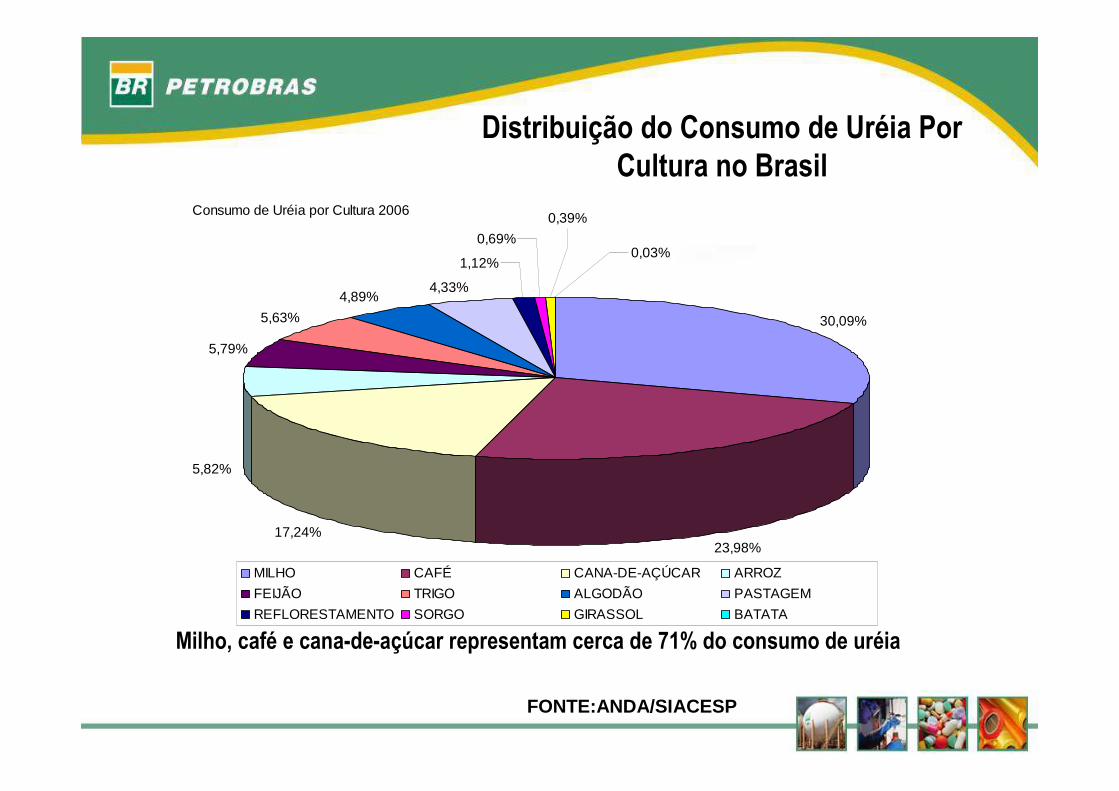

Distribuição do Consumo de Uréia Por Cultura no Brasil

Consumo de Uréia por Cultura 2006

30,09%

23,98%17,24%

5,82%

5,79%

5,63%

4,89%4,33%

1,12%

0,69%0,03%

0,39%

MILHO CAFÉ CANA-DE-AÇÚCAR ARROZ

FEIJÃO TRIGO ALGODÃO PASTAGEM

REFLORESTAMENTO SORGO GIRASSOL BATATA

Milho, café e cana-de-açúcar representam cerca de 71% do consumo de uréia

FONTE:ANDA/SIACESP

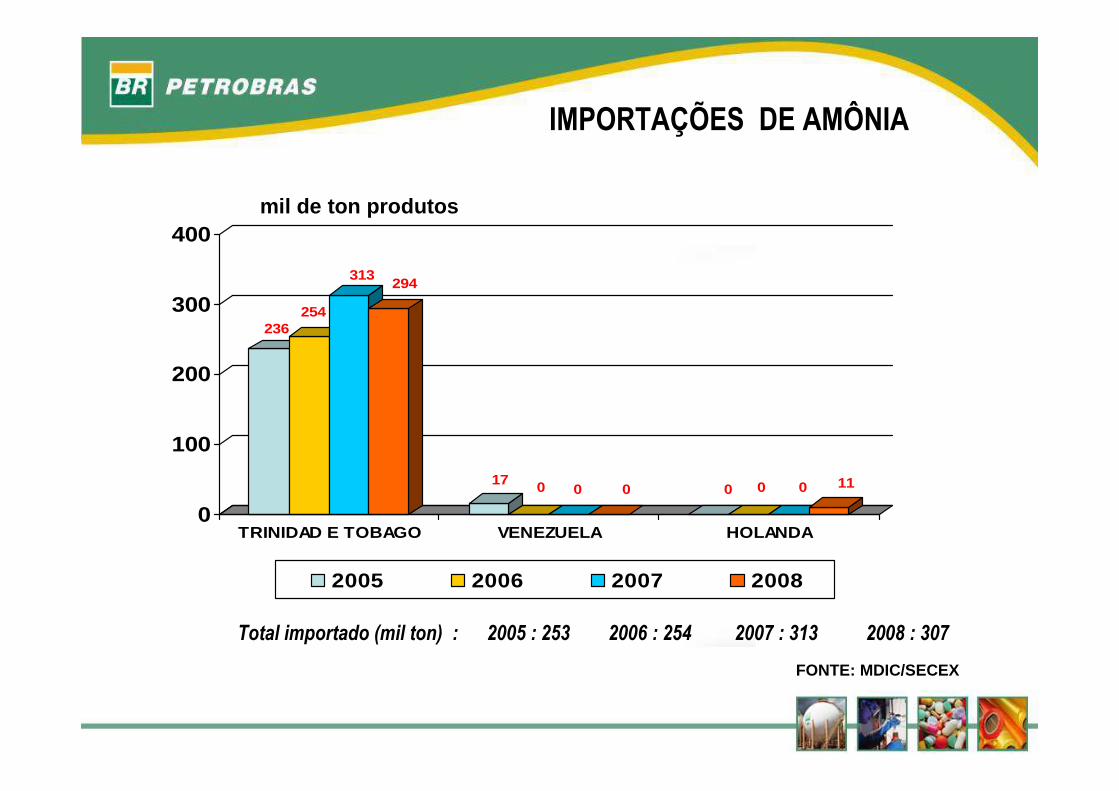

236254

313294

17 0 0 0 0 0 0 11

0

100

200

300

400

TRINIDAD E TOBAGO VENEZUELA HOLANDA

2005 2006 2007 2008

IMPORTAÇÕES DE AMÔNIA

Total importado (mil ton) : 2005 : 253 2006 : 254 2007 : 313 2008 : 307

FONTE: MDIC/SECEX

mil de ton produtos

631

776

1.205

944

369 226

757

707

304 314

154

106

149 14686 75 68 90 64

0 0 33

192 178

37 3 52

222

0

200

400

600

800

1000

1200

1400

RÚSSIA UCRÂNIA ARGENTINA VENEZUELA BELARUS CATAR OUTROS

2005 2006 2007 2008

IMPORTAÇÕES DE URÉIA

Total importado (mil ton) : 2005 : 1.558 2006 : 1.588 2007 : 2.510 2008 : 2.102

FONTE: MDIC/SECEX

mil de ton produtos

39,0

61,0

28,3

71,7

30,4

69,6

36,0

64,0

36,2

63,8

24,6

75,4

26,6

73,4

0,0

20,0

40,0

60,0

80,0

100,0

02 03 04 05 06 07 08

PRODUÇÃO NACIONAL IMPORTAÇÕES

PARTICIPAÇÃO DA PROD.NACIONAL E IMPORTAÇÕES NA OFERTA DE FERTILIZANTES NITROGENADOS

FONTE:ANDA/SIACESP

Taxa de crescimento do mercado (2008-2020) - de 3,4% a.a.

URÉIA - PERSPECTIVAS DE CRESCIMENTO DO MERCADO BRASILEIRO

Fosfértil - 570.000 t/a

CAPACIDADE ATUAL FAFEN-BA - 420.000 t/a TOTAL - 1.500.000 t/a

FAFEN-SE - 510.000 t/a

3.0133.081

3.1613.274

3.3913.512

3.6393.771

3.9164.076

4.252

4.444

4.655

2.500

3.000

3.500

4.000

4.500

5.000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Milhões de toneladas

FONTE: PETROBRAS

- Mercado mundial, aberto e competitivo;

- Demanda derivada – depende da demanda por produtos agrícolas;

- Fertilizantes e petroquímicos são commodities;

- Vários produtores mundiais;

- Preços voláteis (balanço oferta-demanda, mercado sazonal e competitivo);

• Tomadora de Preços : A indústria nacional de amônia e uréia, em decorrência das características do mercado nacional (baixa barreira tarifária, vantagem tributária aos importados, demanda oposta a do hemisfério norte) atua como “Tomadora de Preços”, isto é, pratica preços compatíveis aos das importações.

Características do Mercado Nacional

Mercado Brasileiro

PreçosContexto Globalizado

Preços Internacionais e Dependência

Fonte: ANDA

Histórico e previsão de preços - Gás Natural - até 2012

0,00

2,00

4,00

6,00

8,00

10,00

12,00

2004 2005 2006 2007 2008 2009 2010 2011 2012

USD/MMBTU

Fonte: FERTECON/ Amônia Outlook 3T/2007

Rússia

Oriente Médio

Ucrânia

EuropaUSA

África do Norte

Preço (Gás Natural)

Fonte: FERTECON Amônia 2008

Preço de Nitrogenados

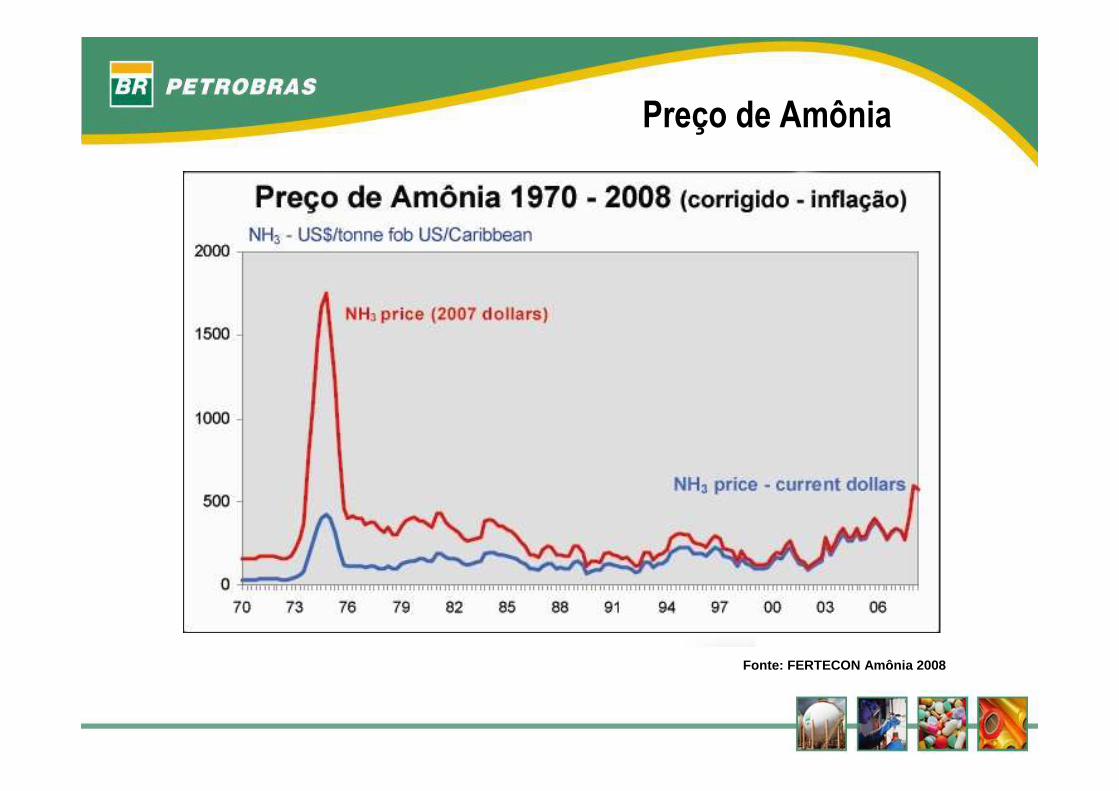

Preço de Amônia

Fonte: FERTECON Amônia 2008

PREÇOS REFERENCIAIS DA URÉIA – 1995/2008( US$/TON-FOB,À VISTA,EX-IMPOSTOS/TAXAS)

0

100

200

300

400

500

600

700

800

900

1000

J/95 J/96 J/97 J/98 J/99 J/00 J/01 J/02 J/03 J/04 J/05 J/06 J/0 7 J/08 J/090

100

200

300

400

500

600

700

800

900

1000

Nacional Importado

Fonte: ANDA ( Nacional - Preço médio-Araucária; Importado -Preços médios- EUA/Golfo- na última semana do mês)

Desafios e Oportunidades para a expansão

de produção de amônia e uréia no Brasil

Planta de Amônia760.000 t / ano

PETROBRASGás Natural

2.400.000 M³/dia

Planta de Uréia1.000.000 t / ano

MERCADOCO2

170.000 t/ano

MERCADOURÉIA

1000.000 t/ano

AMÔNIA574.000 t/ano

AMÔNIA186.000 t/ano

MERCADOAMÔNIA

186.000 t/ano

CO2942.000 t/ano

CO2772.000 t/ano

Água800 M³/H

Utilidades e

Cogeração

ÁguaVAPOR

E.E.

ÁGUAVAPOR

E.E.

400.000 M³ / dia

2.000.000 M³ / dia

Fonte: PETROBRAS

Proposta para um novo Complexo de Amônia e Uréia

• Fornecimento e preço de matéria-prima – a redução no fornecimento do gás boliviano e, conseqüentemente, o aumento do preço é a maior barreira para a aprovação de novos projetos;

• Isonomia – Falta de tratamento isonômico entre produtos nacionais e importados, garantindo uma justa competição no mercado, que hoje é totalmente favorável ao produto importado.

• Elevado nível de investimentos requeridos.

• Criação de linhas de financiamento para aquisição do produto nacional nos mesmos padrões de prazo e juros das concedidas internacionalmente.

Condições atuais do mercado nacional de fertilizantes: várias barreiras, dificultando a viabilidade econômica de novos projetos de unidades industriais. Abaixo as principais:

Desafios

• Necessidade de redução da dependência externa de fertilizantes nitrogenados.

• Elevado potencial do país para se tornar o maior produtor agrícola mundial.

• Nível de prioridade governamental dado ao projeto.

• Perspectivas de novas descobertas de gás no país.

O Brasil reúne as maiores áreas agriculturais disponíveis, bem como 20% do volume de água doce do mundo. Daí, há efetivas possibilidades do Brasil se tornar o maior produtor de grãos, carnes e biocombustíveis do mundo.

Oportunidades

Palestrante: José Alberto Montenegro FrancoConsultor Sênior Telefone: (71) 3642-4786Ramal: 828-4786

Obrigado!

Recommended