Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Tributos sobre o lucro –Aplicação Prática envolvendo a NBC TG 32 (R4)

Programa Introdução Definições de lucros pelas Normas Contábeis e pelo Regulamento Fiscal Exemplos práticos de diferenças temporárias e permanentes Reconhecimento de Passivos e Ativos Fiscais Correntes e Diferidos Mensuração e Reconhecimento de Tributos Diferidos e Correntes IR diferido sobre prejuízo fiscal ou sobre base negativa de Contribuição Social sobre o Lucro Tributos diferidos envolvendo combinação de negócios Divulgações

.

IAS 12 – CPC 32 – NBC TG 32 (R4)

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Contabilidade Societáriadois pressupostos básicos:

Continuidade Respeito ao fato gerador

Decisões de financiamentos

Decisões de investimentos

OrigensAplicações

PassivoAtivo

Balanço Patrimonial

Capital de giro

Capital próprio

Capital de terceiros

Capitalfixo

Patrimônio Líquido

CirculanteCirculante

Não CirculanteNão Circulante

Fluxo de recursos

Tributos sobre lucros (Legislação Tributária)

Prioriza o atendimento ao regime de caixa desconsiderando diversas

normas contábeis

Contabilidade Societária ≠ Legislação Tributária

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Resultado Contábil (base contábil)

As diferenças entre as bases de apuração de resultado que dão origem ao IRPJe CSLL podem ser temporárias ou permanentes

Lucro ou prejuízo de um período determinado apurado

com base nas normas contábeis e julgamentos da administração antes da dedução dos tributos

sobre lucros.

Lucro tributável (base fiscal)

Diferenças entre as bases Contábil e Fiscal

Definições Gerais

IAS 12 – CPC 32 – NBC TG 32 (R4)

Lucro tributável ou prejuízo fiscal de um período determinado apurado com

base nas regras estabelecidas pelas autoridades tributárias para apuração da base de cálculo do IRPJ e da CSLL

Aquelas que não mais existirão após umdeterminado tempo futuro quando as basesde apuração serão iguais

Aquelas que sempre existirãoindependente do tempo

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Um exemplo de diferença entre Resultado contábil e Lucro tributável

31/12/20X1 31/12/20X2

Base Contábil

Basefiscal

Base Contábil

Basefiscal

Lucro antes das despesas não dedutíveis 500.000 500.000 500.000 500.000

Despesas de variação cambial de empréstimos em moeda estrangeira 100.000 - - 100.000

Lucro após as despesas não dedutíveis 400.000 500.000 500.000 400.000

No critério contábil as despesas devariação cambial de empréstimos em moedaestrangeira devem ser reconhecidas combase no regime de competência.

Para efeitos fiscais no entanto as Despesas devariação cambial de empréstimos em moedaestrangeira serão tributadas na liquidação doempréstimo, com base no regime de caixa .

Tributos sobre o lucro –Aplicação Prática envolvendo a NBC TG 32 (R4)

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Exemplos de diferenças temporárias

IAS 12 – CPC 32 – NBC TG 32 (R4)

Aquelas que não mais existirão após um determinado tempo futuro

Aquelas que sempre existirão independente do tempo

Depreciação calculada de forma diferente da base fiscal

Multas fiscais Excesso de doações Resultado de equivalência patrimonial

Exemplos de diferenças permanentes

Despesas antecipadas de aluguel, seguros, propaganda etc..

Receitas de vendas a prazo para entes governamentais

Ajuste ao valor presente de créditos de longo prazo

Ajuste ao valor recuperável de ativos

Receitas (despesas) financeiras contabilizadas pro rata temporis

Gastos com desenvolvimento de produtos ativados que serão amortizados em períodos futuros

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

anoDepreciação

contábilDepreciação

fiscal Diferença

1 40 24 16

2 40 24 16

3 40 24 16

4 24 -24

5 24 -24

total 120 120 0

Um exemplo numérico de diferença temporária

Veículo adquirido por $120 mil. VUE 3 anos; VUF 5 anos

IAS 12 – CPC 32 – NBC TG 32 (R4)

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

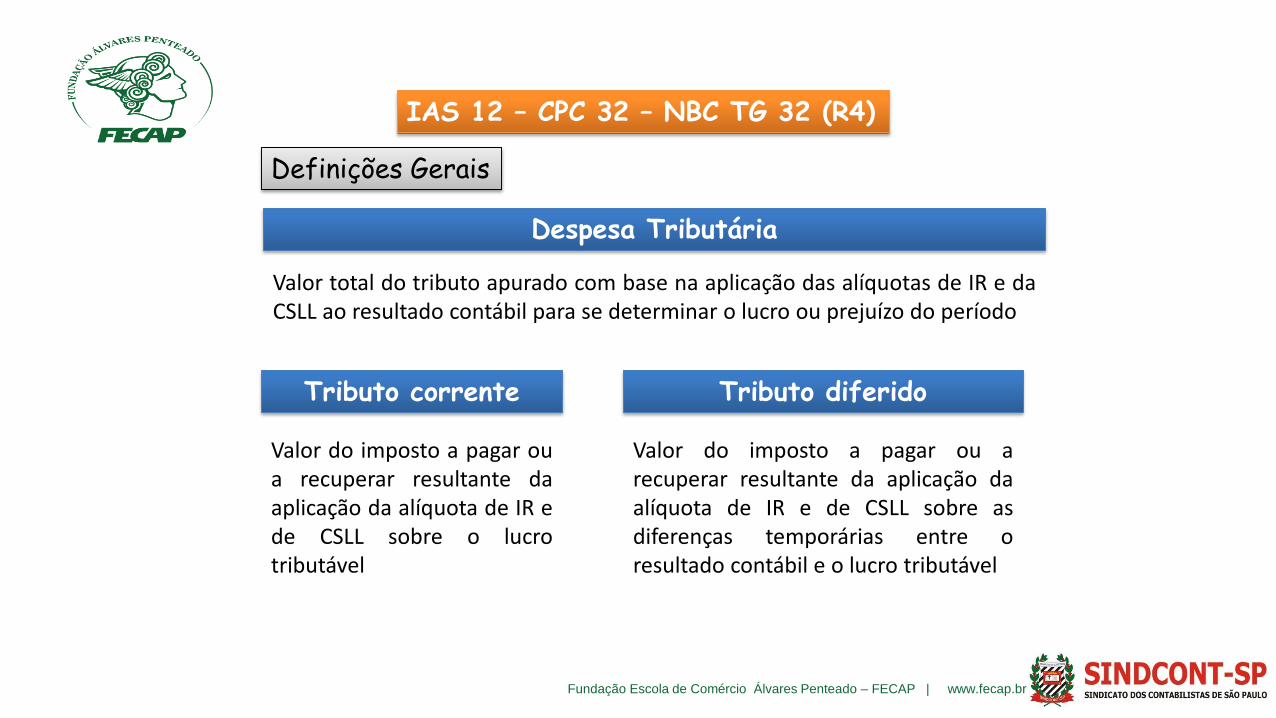

Valor total do tributo apurado com base na aplicação das alíquotas de IR e daCSLL ao resultado contábil para se determinar o lucro ou prejuízo do período

Valor do imposto a pagar oua recuperar resultante daaplicação da alíquota de IR ede CSLL sobre o lucrotributável

Despesa Tributária

Tributo corrente

IAS 12 – CPC 32 – NBC TG 32 (R4)

Valor do imposto a pagar ou arecuperar resultante da aplicação daalíquota de IR e de CSLL sobre asdiferenças temporárias entre oresultado contábil e o lucro tributável

Tributo diferido

Definições Gerais

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

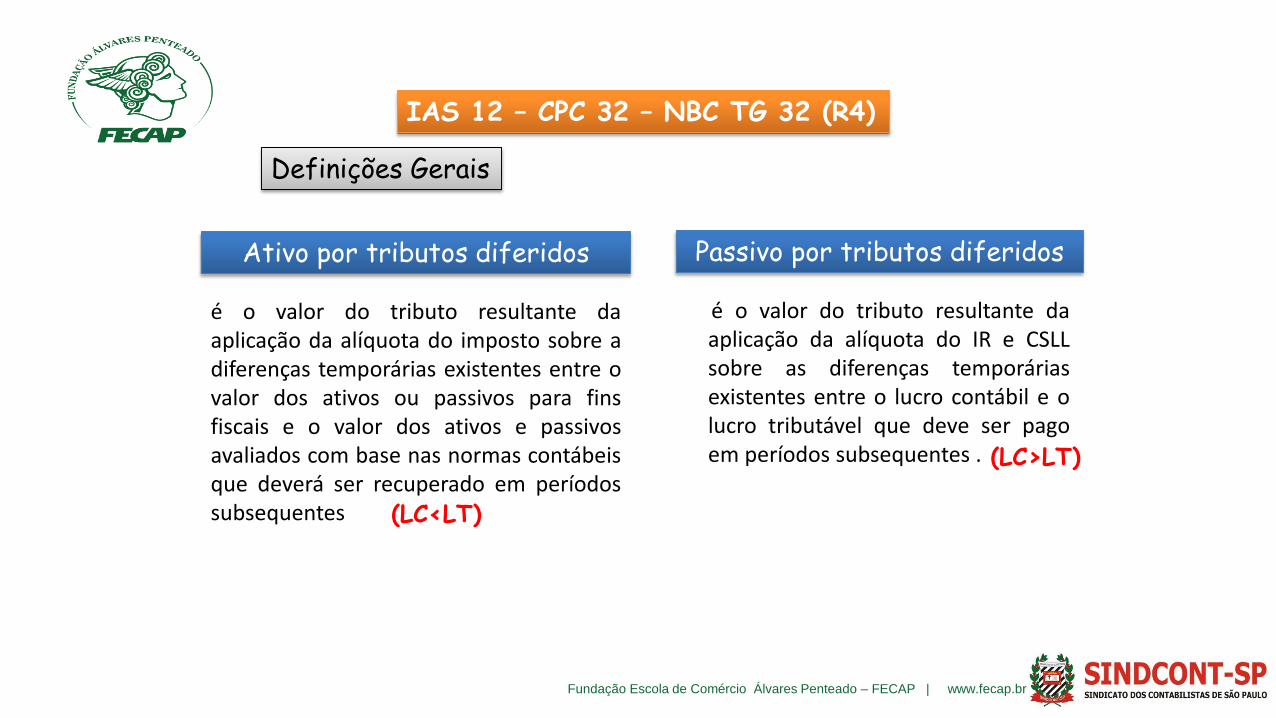

é o valor do tributo resultante daaplicação da alíquota do IR e CSLLsobre as diferenças temporáriasexistentes entre o lucro contábil e olucro tributável que deve ser pagoem períodos subsequentes .

Passivo por tributos diferidosAtivo por tributos diferidos

é o valor do tributo resultante daaplicação da alíquota do imposto sobre adiferenças temporárias existentes entre ovalor dos ativos ou passivos para finsfiscais e o valor dos ativos e passivosavaliados com base nas normas contábeisque deverá ser recuperado em períodossubsequentes

IAS 12 – CPC 32 – NBC TG 32 (R4)

Definições Gerais

(LC<LT)

(LC>LT)

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Tributos sobre o lucro –Aplicação Prática envolvendo a NBC TG 32 (R4)

Os tributos correntes relativos a períodos correntes e anteriores devem, na medidaem que não estejam pagos, ser reconhecidos como passivos. Se o valor já pagorelacionado aos períodos atual e anteriores exceder o valor devido para aquelesperíodos, o excesso deve ser reconhecido como ativo.

IAS 12 – CPC 32 – NBC TG 32 (R4)

Os tributos diferidos relativos às diferenças temporárias entre o resultado contábil e o lucro tributável devem ser reconhecidos como ativos ou passivos não circulante pois espera-se que eles sejam realizados ou exigidos além do final do exercício subsequente.

Reconhecimento de ativos e passivos fiscais correntes

Reconhecimento de ativos e passivos fiscais diferidos

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Tributos sobre o lucro –Aplicação Prática envolvendo a NBC TG 32 (R4)

IAS 12 – CPC 32 – NBC TG 32 (R4)

Os ativos e passivos por tributos diferidos devem ser mensurados com base no valor esperado a ser recuperado ou pago as autoridades tributárias, utilizando as alíquotas de tributos vigentes no final do período que está sendo reportado

Reconhecimento de tributos diferidos e correntes Os tributos correntes e diferidos devem ser reconhecidos como receita ou despesa

e incluídos no resultado do período, exceto quando o tributo provenha de:(a) transação ou evento que é reconhecido no mesmo período ou em um período diferente, fora do resultado, em outros resultados abrangentes ou diretamente no patrimônio líquido ou (b) combinação de negócios

Mensuração de ativos e passivos fiscais diferidos

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

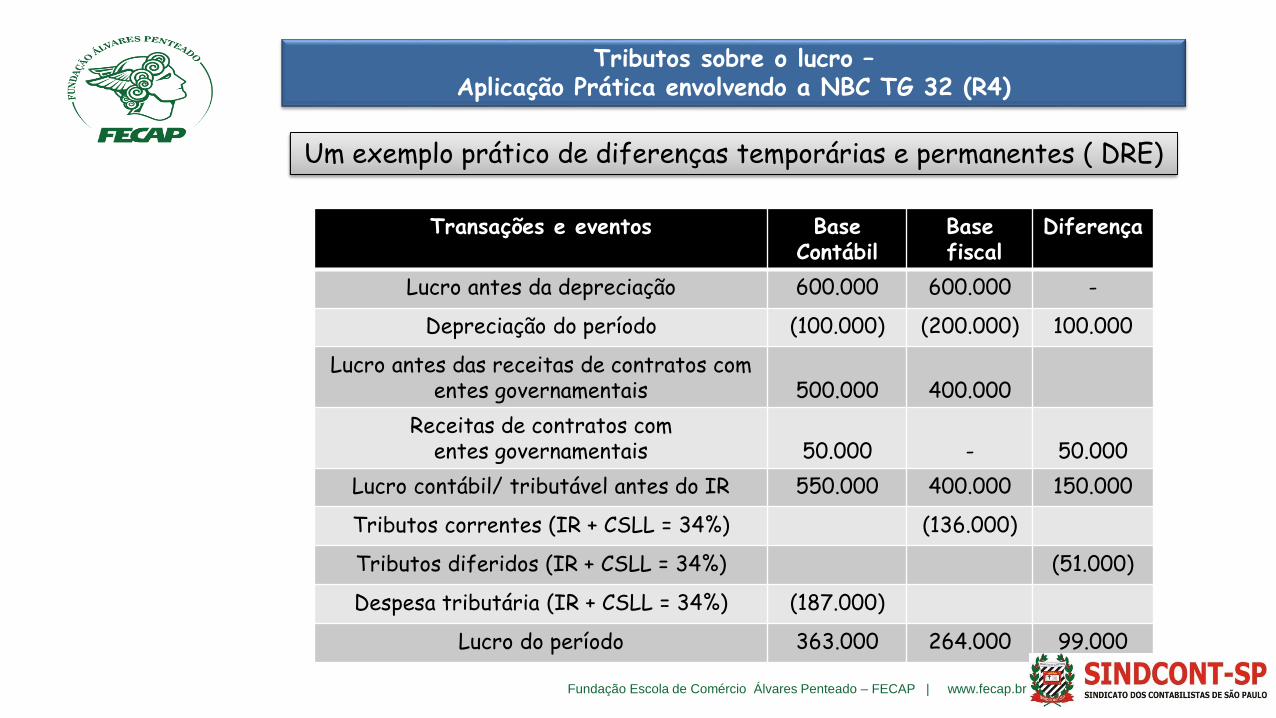

Um exemplo prático de diferenças temporárias e permanentes ( DRE)

Transações e eventos Base Contábil

Basefiscal

Diferença

Lucro antes da depreciação 600.000 600.000 -

Depreciação do período (100.000) (200.000) 100.000

Lucro antes das receitas de contratos com entes governamentais 500.000 400.000

Receitas de contratos com entes governamentais 50.000 - 50.000

Lucro contábil/ tributável antes do IR 550.000 400.000 150.000

Tributos correntes (IR + CSLL = 34%) (136.000)

Tributos diferidos (IR + CSLL = 34%) (51.000)

Despesa tributária (IR + CSLL = 34%) (187.000)

Lucro do período 363.000 264.000 99.000

Tributos sobre o lucro –Aplicação Prática envolvendo a NBC TG 32 (R4)

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Elementos Valor Contábil

Valorfiscal

Diferença

Caixa e equivalentes de caixa 600.000 600.000 -

Valores a receber de entes governamentais 50.000 50.000

Imobilizado 1.000.000 1.000.000

(-) Depreciação Acumulada (100.000) (200.000) 100.000

Total do ativo 1.550.000 1.400.000 150.000

Passivo por Tributos correntes (PC) 136.000 136.000 -

Passivo por Tributos diferidos (PNC) 51.000 51.000

Capital integralizado 1.000.000 1.000.000 -

Reserva de Retenção de lucros 363.000 264.000 99.000

Total do passivo + patrimônio líquido 1.550.000 1.400.000 150.000

Um exemplo prático de diferenças temporárias e permanentes ( BP)

Tributos sobre o lucro –Aplicação Prática envolvendo a NBC TG 32 (R4)

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Outro exemplo prático sobre os efeitos de diferenças temporárias no calculo do Lucro tributável

Receitas:R$60; Custos de Venda:R$30; Depreciação:R$12; Ajuste a valor recuperáveldo imobilizado: R$ 8; Vida útil econômica do imobilizado:12 anos e Vida útil Fiscal doimobilizado:10 anos. Alíquota IRPJ/CSLL: 34%

Uma empresa constituída no ano ZERO com um capital de R$ 144 integralizado em bens do Imobilizado apresenta as seguintes operações e informações no ano UM

Qual o valor da Despesa tributária, dos tributos correntes e diferidos do ano UM ?

Demonstração do Resultado Base contábil Base fiscal ≠

Receitas 60 60 0

(-) Custo de Vendas -30 -30 0

Lucro bruto 30 30 0

(-) Depreciação -12 -14,4 -2,4

(-) Ajuste a valor recuperável -8 8

Lucro antes do IRPJ 10 15,6 5,6

Tributos correntes -5,3

Tributos diferidos 1,9

Despesa tributária -3,4

Lucro Líquido do ano UM 6,6 10,3 3,7

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

anoDepreciação

ContábilR$ mil

Depreciaçãofiscal

R$ milDiferença

R$ mil

(*)IR (34%)

R$ mil

1 40 24 16 5,44

2 40 24 16 5,44

3 40 24 16 5,44

4 24 -24 -8,16

5 24 -24 -8,16

total 120 120 0 0

o exemplo numérico de diferença temporária na movimentação do IR diferido

Veículo adquirido por $120 mil. VUE 3 anos; VUF 5 anos

IAS 12 – CPC 32 – NBC TG 32 (R4)

(*) movimentação anual da conta IR diferido no

ANC

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Prejuízos e créditos fiscais não utilizadosEm algumas situações as empresas apresentam prejuízo do ponto de vista tributário.Neste caso as empresas devem reconhecer um ativo por imposto diferido para registrar osprejuízos fiscais e os créditos fiscais não utilizados. Pelas normas brasileiras e internacionaisde contabilidade, estes ativos possuem a mesma natureza dos tributos diferidos originadospelas diferenças temporárias.

Imposto de Renda diferido sobre prejuízo fiscal ou sobre base negativa de Contribuição Social sobre o Lucro

AtençãoEstes ativos devem ser reconhecidos à medida que for provável, no futuro, lucrostributáveis estarão disponíveis para serem utilizados contra os prejuízos e créditos fiscaisexistentes. (A legislação brasileira permite uma dedução de até 30% do lucro tributávelde cada período futuro)

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Tributos diferidos envolvendo combinação de negócios

Combinação de negócios é a operação ou outro evento em que a adquirente obtém ocontrole de um ou mais negócios (CPC 15 (R1))

Em operações de Combinação de negócios ativos e passivos identificados devem seravaliados pelo seu valor justo (fair value) na data da aquisição. Nenhum ajuste com finstributários é feito neste momento o que provoca diferenças tributárias temporárias.

Vamos ver...

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Tributos diferidos envolvendo combinação de negócios

Exemplo: A empresa A compra 100% da empresa B por R$149.600 e após a compra a empresa B é incorporada pela empresa A. Os balanços das empresas, antes da incorporação eram:

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Tributos diferidos envolvendo combinação de negócios

Considerando que o valor de mercado do ativo imobilizado da empresa B vale R$160.000 e que esta possui uma marca avaliada em R$ 40.000, no processo de combinação de negócios os seguintes ajustes são realizados:

Empresa B:(D) Imobilizado (mais valia) R$20.000(D) Intangível (marca) R$40.000(C) Passivo por Tributos diferidos (PNC) R$20.400(C) PL (ajuste de avaliação patrimonial) R$39.600

Provocando um novo BP da empresa B...

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Tributos diferidos envolvendo combinação de negócios

Novo BP da empresa B...

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Tributos diferidos envolvendo combinação de negócios

A aquisição do controle da empresa B produz os seguintes lançamentos contábeis na empresa A

Provocando também um novo BP da empresa A...

Empresa A:(D) Investimentos R$139.600(D) Ágio por rentabilidade futura R$ 10.000(C) Bancos R$149.600

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

empresa A incorporando empresa B...

Tributos diferidos envolvendo combinação de negócios

A mensuração subsequente do Goodwill provocará nova diferença temporária.A administração julgará se as razões que o justificaram continuam e a legislação tributáriapermite a amortização em 5 anos

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Tratamento subsequente: societário x fiscal

R$ Societário Fiscal

% de participação 20 MEP MEP

Mais valia 20Realizado por depreciação e

alienação

Realizado por depreciação e

alienação

Goodwill 60 Impairment Amortizado (1/60)

Valor da operação 100

Compra vantajosa: mesmo tratamento fiscal (1/60)

Tributos diferidos envolvendo combinação de negócios

Exemplo

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Divulgação

É requerida a divulgação de informações que permitam aos usuários das demonstrações financeiras avaliarem a natureza e o efeito financeiro das consequências correntes e diferidas da tributação referente às transações reconhecidas. A empresa deve divulgar separadamente os componentes principais da despesa e da receita tributaria

Tributos sobre o lucro –Aplicação Prática envolvendo a NBC TG 32 (R4)

um exemplo de nota explicativa...

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Nota explicativa sobre principais práticas contábeis adotadas nas DF de 31/12/17 da GOL SA

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

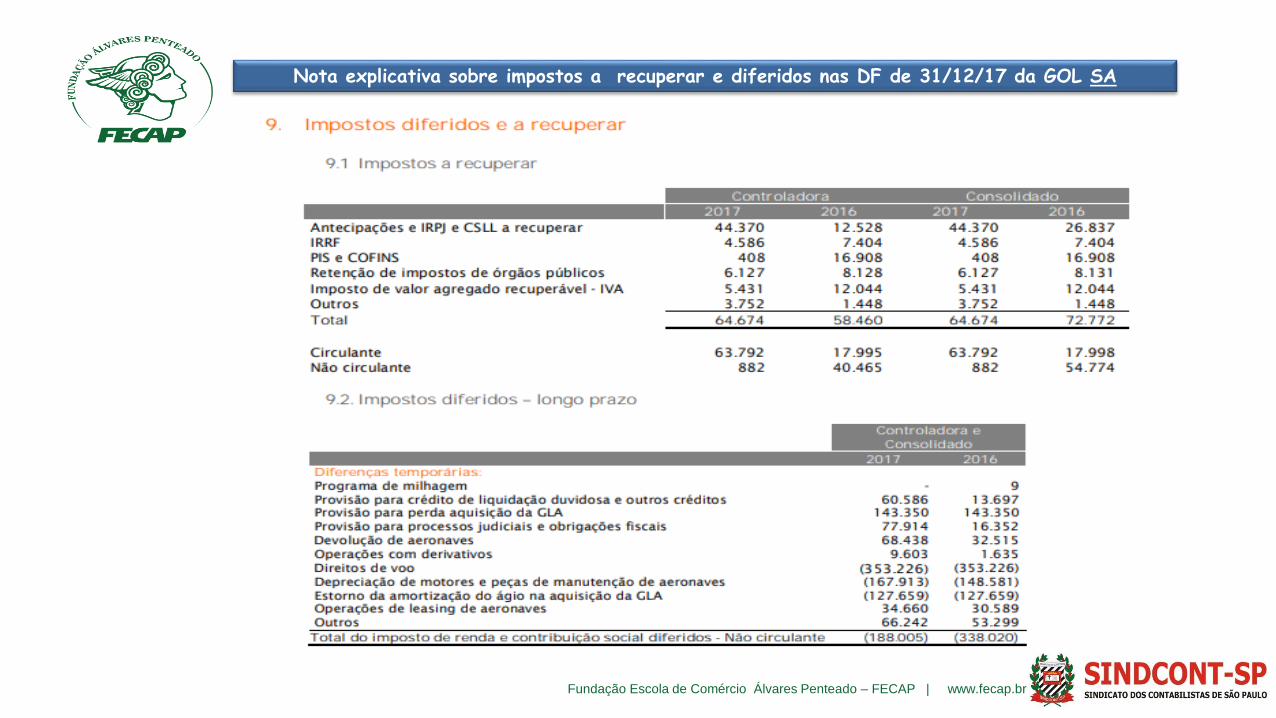

Nota explicativa sobre impostos a recuperar e diferidos nas DF de 31/12/17 da GOL SA

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

As diferenças existentes entre as normas contábeis e a legislação tributária não devem ser consideradas como justificativa para registrar os eventos econômicos ocorridos conforme a legislação tributária..

Tributos sobre o lucro –Aplicação Prática envolvendo a NBC TG 32 (R4)

Considerações finais

As normas contábeis são soberanas em relação a qualquer outra legislação na mensuração dos elementos que compõem a posição financeira e patrimonial destas empresas.

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Tributos sobre o lucro –Aplicação Prática envolvendo a NBC TG 32 (R4)

IAS 12 – CPC 32 – NBC TG 32 (R4)

Bibliografia

PROCONTAB: Contabilidade NBC CPC IFRS – Programa de atualização em Contabilidade

BARALDI, Paulo – IFRS, contabilidade criativa e fraudes – Elsevier , 2012

Fundação Escola de Comércio Álvares Penteado – FECAP | www.fecap.br

Obrigado!

Boa sorte a todos vocês.

Sergio Alexandre de Souza

São Paulo, 18/10/2018

Fim!

Tributos sobre o lucro –Aplicação Prática envolvendo a NBC TG 32 (R4)

Recommended