Larissa Nappo, CNPI

Fundos ImobiliáriosRelatório Informativo MensalOutubro 2019

Fundos ImobiliáriosRelatório Informativo MensalPrezados Clientes,

Este é um relatório meramente informativo, que tem por objetivo reportar informações públicas disponibilizadas pelos fundos imobiliários listados

em bolsa.

Os fundos imobiliários brasileiros, em sua grande maioria, distribuem rendimentos mensalmente. A regra geral determina a obrigatoriedade de

distribuição de rendimento a cada seis meses, pelo menos. O rendimento distribuído é uma função da política de distribuição adotada pelo fundo

e da geração de caixa, e consequentemente pode variar em períodos futuros. Além disso, alguns fundos podem distribuir, juntamente com os

rendimentos do período, amortizações do principal. Essa devolução do capital ao investidor pode causar distorções na análise do retorno do

investimento. Rendimentos passados não constituem garantia de performance futura.

Para ver a lista completa de fundos imobiliários listados em bolsa, acesse www.bmfbovespa.com.br.

Nas tabelas a seguir trazemos informações sobre fundos imobiliários com base no preço de fechamento do último mês encerrado.

Procuramos incluir a maior parte dos fundos listados, porém fundos com baixa negociação podem não estar incluídos neste relatório.

Para levantamento de ABL e vacância, utilizamos os relatórios mensais mais recentes divulgados pelos próprios fundos, demonstrações

financeiras auditadas ou prospectos, e em alguns casos nós fazemos os cálculos de área vaga. Em relação à ABL, não há padrão na divulgação,

podendo ser utilizada área construída, área privativa, ou área BOMA.

Acreditamos que o investidor precifica um investimento com base nas expectativas futuras, portanto a análise de retorno em rendimentos se

baseia na expectativa dos dividendos a serem recebidos nos próximos 12 meses. Assim, p.ex., para estabelecer qual o DY de dez/16, utilizamos o

dividendo pago pelo fundo em dezembro, multiplicamos por 12, e dividimos esse resultado pelo preço da cota sem ajuste na data do pagamento

do dividendo.

Nossas fontes de dados são: Bloomberg, Economatica, B3 e Itaú BBA.

Atenciosamente,

Larissa Nappo, CNPI

Equity Research

Estratégia

Este é um relatório

meramente informativo,

que tem por objetivo

reportar informações

públicas disponibilizadas

pelos fundos imobiliários

listados em bolsa.

3

Principais destaques

Outubro 2019

No mês de outubro, o índice IFIX apresentou alta 4,0%. Em 2019, o índice demonstra uma performance positiva de 18,7%.

Rentabilidade: O fundo com maior rentabilidade em outubro foi o FLMA11; +43,1%, seguido pelo XTED11; +21,7% e o GSFI11; +17,1%.

No ano de 2019, os FIIs com melhor performance são: FLMA11 (+158,1%), FAMB11 (+88,7%) e MFII11 (+71,9%).

Fatos Relevantes:

• O CSHG Logística – HGLG11, administrado pelo Credit Suisse Hedging-Griffo, informou que via Assembleia Geral Extraordinária, os cotistas aprovaram a 6ª emissão de cotas do fundo deaté ~R$ 1,4 bilhão. O preço de emissão das novas cotas já considerando o custo unitário será de ~R$ 155,4/cota. Segundo os gestores os recursos captados serão investidos de acordocom a política de investimentos do fundo, com o objetivo de proporcionar a seus investidores remuneração adequada para o investimento realizado;

• O Cyrela Thera Corporate – THRA11, administrado pelo BTG Pactual, informou que a Autopass S/A, locatária do imóvel, efetuou o pagamento do aluguel referente a competência deset/19, com vencimento em out/19 com atraso e somado ao pagamento da multa e encargos devidos. Dessa forma, a distribuição a ser anunciada em novembro será impactadapositivamente em ~13,9% em comparação à última distribuição de rendimentos. No mesmo mês, o fundo recebeu notificações das locatárias International Paper Exportadora e pelaInternational Paper do Brasil, informando a intenção de não prorrogar o prazo de vigência do contrato de locação com término em 23/jun/20. Com a concretização dessas saídas, avacância do imóvel irá para 20,1%;

• O General Shopping Ativo e Renda – FIGS11, sob gestão da Hedge Investments, convocou AGE, a ser realizada no dia 18/nov, para deliberar sobre: (i) diversas alterações no regulamentodo fundo, dentre elas alteração da denominação do fundo para General Shopping Ativo e Renda FII e exclusão da General Shopping Brasil como consultor imobiliário do fundo; (ii)aprovação da 2ª emissão de cotas do fundo no valor de até ~R$ 671 milhões. O preço de emissão das novas cotas já considerando o custo unitário será de ~R$ 67,1/cota;

• O GGR Covepi Renda – GGRC11, administrado pela CM Capital Markets DTVM, informou que celebrou compromisso de venda e compra com o Fundo de Investimento ImobiliárioPatrimonial IV, cujo objeto é a aquisição do imóvel localizado em Iagarassu/PE. No imóvel será edificado um galpão industrial através de um contrato de locação atípica na modalidadebuilt-to-suilt para uma empresa que desenvolve, fabrica e entrega produtos, sistemas e serviços para os setores automotivo, de energia e engenharia. O retorno aproximado para ofundo pelo conceito de cap. rate será de 9,00% a.a.;

• O Hotel Maxinvest – HTMX11, administrado pelo BTG Pactual, via Fato Relevante, o fundo informou que celebrou “Instrumento Particular de Compromisso de Venda e Compra e OutrosPactos”, para a aquisição de 56 unidades hoteleiras integrantes da Torre 1 do Condomínio Complexo Berrini, situado na Avenida Roque Petroni Júnior, Itaim Bibi, São Paulo, pelo preçototal de ~R$ 18 milhões, a ser pago em uma única parcela concomitantemente à outorga da escritura definitiva de venda e compra dos Imóveis após a superação das condiçõesresolutivas acordadas entre as partes;

4

Principais destaques

Outubro 2019

• O Kinea Índice de Preços – KNIP11, sob gestão do Kinea, convocou AGE para o dia 02/dez para deliberar sobre: (i) aprovação da proposta de alteração no público-alvo do fundo, o quepoderá fomentar um aumento na liquidez das cotas do fundo em mercado secundário e (ii) aprovação para a possibilidade de aquisição de CRIs decorrentes de ofertas públicascoordenadas ou distribuídas por pessoas ligadas, desde que respeitados diversos critérios e observados termos e condições pré-estabelecidas;

• O Kinea Renda Imobiliária – KNRI11, sob gestão do Kinea, informou que concluiu a liquidação financeira dos 2 terrenos na Cidade de Cabreúva (SP) e foi iniciado as obras do centrologístico na modalidade built to suit para um dos maiores varejistas de moda do país. O empreendimento terá ~180.000 m² e dobrará a capacidade de armazenamento da varejista emquestão. Com os desembolsos previstos neste projeto o fundo atingirá alocação de 92% do valor captado na 6ª emissão de cotas do fundo;

• O Max Retail – MAXR11, administrado pelo BTG Pactual, o fundo informou nova inadimplência da locatária Curso Preparatório Exatas, desta vez referente ao pagamento do aluguelreferente a competência de set/19 com vencimento em out/19. Desta forma a distribuição de rendimentos divulgada em out/19 foi impactada negativamente em ~11,3% por estainadimplência;

• O Parque Dom Pedro – PQDP11, administrado pelo BTG Pactual, convocou AGE a ser realizada no dia 05/nov, para deliberar sobre a alteração da política de investimentos definida noregulamento do fundo, de modo a permitir que o fundo possa explorar o potencial construtivo não aproveitado atualmente existente no imóvel em que se situa o empreendimentoShopping Parque Dom Pedro, por meio da alienação a terceiros de fração ideal do imóvel, vinculada a futuras edificações e incluindo-se alienações atreladas à obrigação de eventuaisadquirentes para que estes edifiquem e explorem no imóvel empreendimentos distintos do Shopping, que deverão ser utilizados em atividades que tenham potencial de oferecersinergia comercial às atividades do Shopping;

• O Rio Bravo Renda Corporativa – FFCI11, sob gestão da Rio Bravo, comunicou a aquisição indireta da participação de 21% no Ed. Girassol 555, localizado na Vila Madalena em São Paulopor R$ 33,8 milhões. O imóvel encontra-se locado para a WeWork com contrato de 15 anos. A aquisição tem cap rate médio de 7,2%;

• O Rio Negro – RNGO11, administrado pela Rio Bravo Investimentos, informou que assinou contrato de expansão da empresa de tecnologia Wipro, locatária dos conjuntos 11 e 12 do Ed.Padauri, que passou a ocupar mais 2 conjuntos do mesmo edifício, 42 e 51, totalizando 4 conjuntos locados para a empresa. O prazo de vigência de locação dos 4 conjuntos ocupados pelalocatária foi prorrogado por mais 7 anos, até ago/26. O impacto na distribuição deverá ser de R$ 0,03/cota, sendo R$ 0,01/cota de impacto imediato devido à diminuição dos custos devacância, e R$ 0,02/cota após o fim do período de carência. Desta forma, a vacância atual do fundo cai para 15,9%, com vacância projetada de 21,2% após a saída da Yokogawa, conformeinformado em ago/19. Segundo os gestores, ainda, é esperado uma multa de rescisão da Yokogawa, que deverá ter um impacto extraordinário na distribuição de rendimentos de dez/19,em ~R$0,15/cota. Com a rescisão e a expansão anunciadas recentemente a previsão dos gestores do fundo é que a distribuição de rendimentos seja de ~R$ 0,48/cota a partir no segundotrimestre de 2020;

5

Principais destaques

Outubro 2019

• O SDI Rio Bravo Renda Logística – SDIL11, administrado pela Rio Bravo Investimentos informou que até o momento as condições precedentes para conclusão do negócio anunciado emjun/19 (aquisição de um empreendimento localizado na região Sudeste no valor de ~R$ 85 milhões) não foram cumpridas por parte do vendedor. Portanto, as gestoras decidiram porreduzir e linearizar a distribuição de rendimentos em R$ 0,57/cota, de forma a alinhar a distribuição com o resultado gerado sem a conclusão da aquisição. Até então, enquanto ascondições precedentes não eram superadas, havia um mecanismo de renda garantida em vigor: enquanto o capital destinado à aquisição não era alocado, o vendedor arcaria com aremuneração do capital no período. Dessa forma, tal valor não será mais provisionado no resultado do fundo, e a receita imobiliária permanece sendo composta pela receita contratada.As gestoras esclarecem que estão empenhadas em alocar o montante captado no âmbito da 4ª emissão de cotas do fundo e que há outras negociações em progresso, em linha com atese de investimento apresentada na emissão. As gestoras estimam que, com o capital alocado, a distribuição de resultados deverá voltar aos patamares anteriores;

• O TB Office – TBOF11, administrado pelo BTG Pactual, informou em atendimento à solicitação de cotistas que detêm mais de 5% da totalidade das cotas emitidas pelo fundo, aconvocação da AGE (12/nov) para deliberar principalmente sobre: aprovação da venda, pelo fundo, da integralidade do empreendimento Tower Bridge Corporate ao Hedge AAA FII, pelopreço efetivo com recebimento à vista de ~R$ 910 milhões (~R$90,50/cota), bem como da subsequente dissolução e liquidação do fundo. A administradora do fundo não recomenda aaprovação desta pauta e entende que caso seja a intenção da maioria dos cotistas seguir com a venda do único Imóvel do fundo, sugere que primeiramente seja feita uma concorrênciapara contratar uma empresa especializada para buscar potenciais compradores para o ativo no mercado, com o intuito de gerar o melhor resultado de venda para os cotistas. Em nov/19,o fundo efetivou a locação com a TSP Participações Ltda., com prazo de 10 anos e com carência compatível com o praticado na região. Com esta locação, a vacância do imóvel seráreduzida para 8,5% e gerará um impacto positivo na distribuição de ~4,3%;

• O Vila Olímpia –VLOL11, sob gestão da Rb capital, informou o inadimplemento (~R$0,06/cota) do valor do aluguel referente ao mês de setembro/2019, por um dos seus inquilinos;

• O Vinci Shopping Centers – VISC11, sob gestão da Vinci Real Estate, informou a aquisição de 100% do Prudenshopping pelo valor de R$ 199 milhões. A expectativa da gestão é de que aaquisição representa um incremento de ~R$0,08/cota ao resultado caixa que seria gerado sem esta aquisição. No mesmo mês, o fundo anunciou a aquisição de 30% do ShoppingIguatemi Florianópols pelo valor de R$ 110,2 milhões. A expectativa da gestão é de que a aquisição representa um incremento de ~R$0,03/cota ao resultado caixa que seria gerado semesta aquisição;

• O XP Log – XPLG11, administrado pela Vórtx DTVM, informou que celebrou Compromisso de Cessão de Direito Real de Aquisição com a Cajamar Investimentos Imobiliários Eireli eCajamar II Investimentos Eireli cujo objeto é a aquisição da fração ideal de 55% dos imóveis localizados no Município de Cajamar/SP, onde serão edificados galpões logísticos, com áreaconstruída estimada total de 125.717 m² cuja expectativa de entrega de obras é 1º trimestre de 2021. A fração dos imóveis será adquirida pelo valor de ~R$ 337 milhões, que será pago aosvendedores de acordo com a evolução de obras e a verificação de condições previstas no compromisso. Conforme previsto no compromisso, o fundo disponibilizou, nesta data, aprimeira parcela do preço, no valor de R$ 90 milhões. Além disso, no compromisso foi pactuado entre as partes que os vendedores realizarão o pagamento de prêmio de locação 1mensalmente, a partir desta data até a data de entrega, calculado com base na seguinte fórmula: R$ 90.000.000 x 9,35% ÷ 12 o que equivale a ~R$ 0,045692/cota de valor bruto derendimento.

6Fonte: Bloomberg, Economatica

Liquidez & Performance

Maior Liquidez –Último Mês Maiores Altas e Baixas - Último Mês

Maiores Altas e Baixas - 2019 Maiores Altas e Baixas –Últimos 12 Meses

Nome CódigoLiquidez (1)

BRL '000Segmento

XP LOG FII XPLG11 10.310 Logística

KINEA RENDA IMOBILIARIA FII KNRI11 7.992 Diversificado

KINEA RENDIMENTOS IMOB FII KNCR11 6.819 Ativos Financeiros

CSHG LOGISTICA FII HGLG11 6.234 Logística

FII BTG PACTUAL CORP OFFICE BRCR11 6.072 Escritório Comercial

JS REAL ESTATE MULTIGESTAO F JSRE11 5.920 Ativos Financeiros

CSHG REAL ESTATE FII HGRE11 5.439 Escritório Comercial

CSHG RECEBIVEIS IMOBILIARIOS HGCR11 5.282 Ativos Financeiros

HEDGE BRASIL SHOPPING FII HGBS11 5.100 Shopping

VINCI SHOPPING CENTERS FII VISC11 5.047 Shopping

-20% -10% 0% 10% 20% 30% 40% 50%

CARE11

IRDM11

BCRI11

EURO11

EDGA11

FAED11

HGPO11

GSFI11

XTED11

FLMA11

-50% 0% 50% 100% 150%

XPCM11

CARE11

KNRE11

RBVO11

FIIP11B

FAED11

MFII11

WPLZ11

BCIA11

FLMA11

-50% 0% 50% 100% 150% 200%

CARE11

XPCM11

KNRE11

FVPQ11

RBVO11

TRXL11

BBFI11B

MFII11

FAMB11B

FLMA11

7Fonte: Bloomberg, Economatica - O DY indicado na tabela é calculado como o dividendo pago pelo fundo dentro do mês corrente, multiplicado por 12, e dividido pelo preço da cota no último pregão do mês corrente.

Liquidez & Performance

Escritórios

NTN-B 2035 vs. yield FII Escritórios Spread do yield FII Escritórios sobre NTN-B 2035

nov/18 dez/18 jan/19 fev/19 mar/19 abr/19 mai/19 jun/19 jul/19 ago/19 set/19 out/19

EscritóriosBB FI IMOBILIARIO PROGRESSIV BBFI11B 13,6% 14,1% 12,5% 13,4% 12,5% 12,7% 11,6% 10,5% 11,1% 10,8% 11,2% 10,9%

BM BRASCAN LAJES CORP FII BMLC11B 6,8% 6,3% 6,8% 6,5% 4,2% 6,1% 5,1% 6,5% 4,4% 4,2% 5,0% 5,3%

FII BTG PACTUAL CORP OFFICE BRCR11 4,1% 4,1% 4,1% 4,7% 136,6% 5,3% 13,6% 5,6% 4,8% 5,1% 5,4% 6,5%

FUNDO MULTIGESTAO RENDA COM DRIT11B 5,3% 5,6% 6,9% 4,7% 4,4% 3,9% 4,7% 4,7% 3,6% 3,9% 3,7% 2,8%

FI IMOB RIO BRAVO RENDA CORP FFCI11 5,0% 4,8% 3,6% 3,6% 3,5% 3,5% 3,5% 3,5% 4,0% 4,7% 4,7% 4,9%

FI IMOB PROJETO AGUA BRANCA FPAB11 6,0% 6,2% 5,5% 6,0% 5,6% 6,0% 6,4% 6,3% 6,2% 5,5% 5,5% 7,0%

CSHG PRIME OFFICES FII HGPO11 5,3% 5,6% 5,5% 5,1% 5,2% 5,3% 5,0% 5,1% 5,3% 5,6% 5,6% 4,9%

CSHG REAL ESTATE FII HGRE11 6,2% 5,9% 6,1% 5,9% 5,8% 5,7% 5,6% 5,5% 5,4% 5,9% 5,6% 5,1%

KINEA RENDA IMOBILIARIA FII KNRI11 6,5% 6,1% 5,9% 5,8% 5,8% 5,8% 5,7% 5,8% 5,8% 5,6% 5,5% 5,2%

FII MERCANTIL DO BRASIL MBRF11 9,2% 9,1% 8,4% 8,4% 8,3% 8,6% 8,1% 8,0% 8,3% 8,8% 8,5% 8,3%

FI IMOB PRESIDENTE VARGAS PRSV11 5,8% 6,1% 5,8% 6,6% 7,3% 7,0% 5,8% 5,2% 5,3% 5,9% 5,6% 5,6%

RENDA DE ESCRITORIOS FII RDES11 3,9% 4,9% 4,3% 5,4% 4,5% 5,8% 0,9% 3,6% 4,6% 3,2% 2,7% 170,5%

SP DOWNTOWN FII SPTW11 8,9% 9,7% 9,1% 9,1% 8,5% 8,3% 8,2% 8,3% 8,3% 8,6% 8,3% 7,9%

Escritórios - DY 6,0% 6,1% 5,9% 5,9% 5,8% 5,8% 5,7% 5,6% 5,3% 5,6% 5,5% 5,6%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

NTNB-35 Escritórios - DY

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

Spread Média Spread

8Fonte: Bloomberg, Economatica - O DY indicado na tabela é calculado como o dividendo pago pelo fundo dentro do mês corrente, multiplicado por 12, e dividido pelo preço da cota no último pregão do mês corrente.

Retorno em rendimentos nos últimos 12 meses

Escritórios - Monoativos

NTN-B 2035 vs. yield FII Monoativos Spread do yield FII Monoativos sobre NTN-B 2035

nov/18 dez/18 jan/19 fev/19 mar/19 abr/19 mai/19 jun/19 jul/19 ago/19 set/19 out/19

Escritórios - MonoativosFII TORRE ALMIRANTE ALMI11 - - - - - - - - - - - -

BB VOTORANTIM JHSF CID JARD BBVJ11 0,8% 0,7% 7,1% - - - - - - - - -

CASTELLO BRANCO OF PARK FII CBOP11 7,8% 7,7% 7,7% 8,0% 7,9% 7,8% 7,9% 7,7% 7,7% 7,6% 7,4% 6,9%

FII CEO CCP CEOC11 8,4% 8,4% 7,9% 7,8% 7,7% 7,7% 7,8% 7,7% 7,9% 7,8% 7,9% 7,7%

FND INVST IMOB BM CENESPFII CNES11 1,1% 0,6% 1,8% 3,3% 2,2% 1,8% 1,0% 0,7% 3,2% 6,1% 3,8% 2,8%

FI IMOBILIARIO CAIXA CEDAE CXCE11B 10,4% 10,4% 10,0% 10,4% 10,4% 10,2% 9,4% 9,1% 9,9% 9,9% 9,9% 10,2%

FII DOMO DOMC11 - - - - - - - - - - - -

FII BM EDIFICIO GALERIA EDGA11 8,1% 9,3% 9,8% 6,4% 4,4% 4,7% 4,4% 5,9% 6,3% 5,0% 4,8% 5,4%

FII EDIF ALMIRANTE BARROS FAMB11B 14,9% 18,3% 17,1% 14,2% 14,7% 15,2% 12,6% 11,0% 11,9% 11,6% 11,6% 11,4%

FII VBI FL 4440 FVBI11 4,0% 3,7% 3,7% 4,0% 4,0% 3,6% 3,4% 3,3% 3,8% 3,9% 4,6% 4,2%

FII THE ONE ONEF11 6,2% 5,8% 5,9% 6,0% 6,0% 5,9% 5,9% 5,9% 5,9% 5,8% 5,1% 5,0%

FII RIO NEGRO RNGO11 6,8% 6,8% 7,0% 7,1% 6,8% 6,8% 6,9% 7,3% 7,8% 7,0% 7,0% 6,6%

FII TB OFFICE TBOF11 3,3% 3,1% 4,1% 2,8% 2,8% 2,7% 6,3% 5,2% 5,3% 4,1% 4,2% 3,9%

FND INVST IMOB BM CYR TH COR THRA11 6,9% 5,6% 5,6% 5,8% 5,5% 5,2% 5,3% 5,2% 5,3% 5,2% 5,2% 4,6%

FII TORRE NORTE TRNT11 4,3% 4,2% 3,9% 3,8% 5,0% 5,0% 3,7% 4,6% 4,8% 3,8% 3,6% 4,4%

FII VILA OLIMPIA CORPORATE VLOL11 7,3% 5,9% 3,7% 4,8% 5,0% 4,8% 3,8% 5,7% 4,5% 4,4% 7,6% 5,6%

XP CORPORATE MACAE FII XPCM11 10,0% 10,9% 10,4% 11,1% 10,5% 10,7% 10,5% 10,0% 17,1% 17,5% 17,4% 15,6%

TRX EDIFICIOS CORPORATIVOS XTED11 - - - - - - - - - - - -

Monoativos - DY 6,9% 5,9% 7,0% 6,2% 5,7% 5,6% 6,1% 5,9% 6,1% 6,0% 6,1% 5,5%

-1,0%

0,0%

1,0%

2,0%

3,0%

ou

t-17

jan

-18

ab

r-18

jul-

18

ou

t-18

jan

-19

ab

r-19

jul-

19

ou

t-19

Spread Média Spread

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

NTNB-35 Monoativos - DY

9Fonte: Bloomberg, Economatica - O DY indicado na tabela é calculado como o dividendo pago pelo fundo dentro do mês corrente, multiplicado por 12, e dividido pelo preço da cota no último pregão do mês corrente.

Retorno em rendimentos nos últimos 12 meses

Logístico, Industrial e Varejo

NTN-B 2035 vs. yield FII Logísticos Spread do yield FII Logísticos sobre NTN-B 2035

-1,0%

4,0%

9,0%

14,0%

NTNB-35 Logístico, Industrial e Varejo - DY

0,0%

1,0%

2,0%

3,0%

4,0%

Spread Média Spread

nov/18 dez/18 jan/19 fev/19 mar/19 abr/19 mai/19 jun/19 jul/19 ago/19 set/19 out/19

Logístico, Industrial e VarejoFII ALIANZA ALZR11 8,2% 7,9% 8,0% 8,1% 8,1% 8,2% 7,7% 7,7% 5,0% 5,3% 5,5% 5,0%

FII CENTRO TEXTIL INTL CTXT11 8,1% 8,1% 7,5% 8,2% 8,1% 7,6% 7,0% 6,5% 7,3% 8,0% 7,5% 7,5%

FI IM CAIXA TRX LOGISTICA RE CXTL11 2,1% 2,2% 0,0% 3,8% 0,0% 2,8% 2,3% 2,4% 4,0% 3,2% 3,7% 3,2%

FUNDO DE INVEST IMOB EUROPAR EURO11 6,9% 6,4% 4,7% 5,7% 3,9% 4,0% 4,7% 4,2% 3,9% 4,2% 45,7% 4,1%

FII INDUSTRIAL DO BRASIL FIIB11 7,7% 7,5% 7,4% 7,2% 7,1% 7,1% 6,9% 6,7% 6,2% 6,1% 6,1% 6,1%

RB CAPITAL RENDA I FI IMOBIL FIIP11B 7,6% 6,8% 7,8% 24,4% 7,4% 7,6% 7,3% 6,0% 8,5% 5,3% 5,4% 6,8%

GGR COVEPI RENDA FII GGRC11 9,8% 9,6% 9,8% 8,1% 9,1% 4,6% 6,0% 6,1% 5,6% 6,2% 5,9% 5,7%

CSHG GR LOUVEIRA GRLV11 9,1% 8,2% 8,3% 6,8% 6,8% 5,9% 6,8% 6,8% 10,7% 6,5% 6,6% 6,5%

CSHG LOGISTICA FII HGLG11 6,6% 6,4% 6,2% 5,9% 5,6% 5,7% 5,8% 6,1% 5,6% 5,9% 5,8% 5,8%

FII MAX RETAIL MAXR11 3,8% 6,2% 5,8% 29,9% 6,9% 7,2% 7,0% 11,6% 12,7% 13,0% 6,5% 7,3%

RB CAPITAL RENDA II RBRD11 44,7% 6,8% 7,0% 6,8% 5,7% 7,8% 6,4% 6,3% 6,3% 6,1% 5,8% 5,5%

SDI LOGISTICA RIO FII SDIL11 8,1% 7,2% 6,8% 6,9% 7,0% 7,5% 6,7% 6,7% 6,7% 6,6% 6,6% 6,2%

VBI LOGÍSTICO LVBI11 - - 2,9% 5,9% 3,6% 10,7% 7,7% 7,7% 7,2% 8,1% 7,6% 3,0%

VINCI LOGÍSTICA VILG11 - - - - - 8,3% 8,7% 8,6% 7,3% 7,2% 7,1% 6,8%

TRX REALTY LOGISTICA I TRXL11 5,6% 5,8% 4,7% 4,8% 4,6% 5,3% 5,1% 4,7% 4,2% 4,5% 4,7% 4,2%

XP LOG FII XPLG11 7,6% 7,7% 7,6% 7,9% 8,0% 8,1% 7,9% 7,2% 6,8% 6,8% 6,9% 6,6%

Logístico, Industrial e Varejo - DY 7,6% 7,0% 7,0% 6,9% 6,9% 7,4% 6,9% 6,6% 6,5% 6,2% 6,3% 5,9%

10Fonte: Bloomberg, Economatica - O DY indicado na tabela é calculado como o dividendo pago pelo fundo dentro do mês corrente, multiplicado por 12, e dividido pelo preço da cota no último pregão do mês corrente.

Retorno em rendimentos nos últimos 12 meses

Shoppings

NTN-B 2035 vs. yield FII Shoppings Spread do yield FII Shoppings sobre NTN-B 2035

-1,0%

4,0%

9,0%

14,0%

ou

t-17

jan

-18

ab

r-18

jul-

18

ou

t-18

jan

-19

ab

r-19

jul-

19

ou

t-19

NTNB-35 Shoppings - DY

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

Spread Média Spread

nov/18 dez/18 jan/19 fev/19 mar/19 abr/19 mai/19 jun/19 jul/19 ago/19 set/19 out/19

Shoppings

FII GRAND PLAZA SHOPPING ABCP11 6,1% 6,2% 5,8% 7,8% 5,0% 5,3% 5,0% 5,0% 5,3% 5,7% 6,2% 6,2%

FII GENERAL SHOPPING ATIVO FIGS11 14,4% 14,2% 16,7% 16,5% 14,9% 14,3% 14,5% 6,8% 2,6% 4,8% 2,4% 0,0%

FLORIPA SHOPPING FI IMOBILIA FLRP11 5,3% 7,4% 8,7% 13,3% 7,8% 5,4% 4,6% 3,6% 6,6% 5,3% 5,0% 5,4%

HEDGE BRASIL SHOPPING HGBS11 6,3% 6,8% 7,6% 6,8% 6,6% 6,6% 6,5% 6,5% 9,6% 6,6% 6,6% 6,0%

HEDGE SHOPPING PRAÇA DA MOÇA HMOC11 2,0% 6,2% 6,0% 7,3% 7,0% 6,8% 6,6% 6,9% 6,7% 6,5% 6,5% 6,1%

FII SHOPPING JARDIM SUL JRDM11 6,3% 6,1% 9,0% 21,2% 6,7% 5,8% 6,6% 6,7% 6,0% 6,4% 5,8% 5,7%

MALLS BRASIL PLURAL MALL11 7,3% 7,1% 7,2% 8,4% 6,7% 6,6% 7,0% 7,0% 6,6% 7,0% 6,9% 6,5%

FI IMOBIL PAR DOM PED SHP CT PQDP11 6,0% 6,3% 5,8% 5,1% 0,0% 5,8% 4,8% 5,6% 5,3% 5,1% 6,0% 5,4%

RB CAPITAL GENERAL SHOPPING RBGS11 2,7% 2,8% 3,9% 5,1% 11,0% 4,8% 2,8% 4,1% 5,8% 6,0% 6,6% 6,0%

SHOPPING PATIO HIGIENOPOLIS SHPH11 4,6% 4,6% 4,4% 7,0% 4,6% 4,6% 4,7% 4,7% 4,5% 4,6% 4,6% 4,6%

VINCI SHOPPING CENTERS VISC11 7,0% 6,7% 6,8% 6,8% 6,7% 6,8% 5,6% 6,3% 5,9% 6,8% 8,9% 8,5%

FI IMOB SHOPPING WEST PLAZA WPLZ11 5,5% 3,3% 3,3% 5,8% 6,7% 6,7% 6,2% 6,1% 12,8% 5,3% 5,0% 5,1%

XP MALLS XPML11 7,1% 7,2% 9,8% 6,6% 6,7% 6,0% 5,7% 5,9% 6,3% 6,1% 6,0% 5,9%

Shoppings - DY 6,1% 6,3% 6,8% 7,0% 6,7% 6,0% 5,7% 6,1% 6,0% 6,0% 6,0% 5,9%

11Fonte: Bloomberg, Economatica - O DY indicado na tabela é calculado como o dividendo pago pelo fundo dentro do mês corrente, multiplicado por 12, e dividido pelo preço da cota no último pregão do mês corrente.

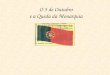

Retorno em rendimentos nos últimos 12 meses

Agência Bancária, Educacional e Hospitalar

NTN-B 2035 vs. yield FII Agências, Educacional, Hospitalar Spread do yield FII (Ag., Ed., Hosp.) sobre NTN-B 2035

-1,0%

4,0%

9,0%

14,0%

NTNB-35 Agência Bancária, Educacional e Hospitalar - DY

0,0%

2,0%

4,0%

6,0%

Spread Média Spread

nov/18 dez/18 jan/19 fev/19 mar/19 abr/19 mai/19 jun/19 jul/19 ago/19 set/19 out/19

Agência Bancária

RIO BRAVO RENDA VAREJO RBVA11 7,2% 7,0% 7,1% 7,8% 8,5% - - 8,1% 12,7% 8,5% 8,5% 7,7%

BANRISUL NOVAS FRONTEIRAS FI BNFS11 8,2% 8,2% 6,8% 7,9% 8,2% 8,5% 9,0% 8,8% 8,5% 8,4% 7,1% 8,4%

BB PROGRESSIVO II FII BBPO11 8,9% 8,8% 8,8% 8,9% 8,8% 8,7% 8,6% 8,4% 8,2% 8,1% 8,4% 8,2%

FII BB RENDA CORPORATIVA BBRC11 7,7% 7,7% 9,0% 8,1% 8,1% 8,3% 8,2% 8,1% 8,2% 8,2% 8,3% 8,1%

MERCANTIL DO BRASIL FII MBRF11 9,2% 9,1% 8,4% 8,4% 8,3% 8,6% 8,1% 8,0% 8,3% 8,8% 8,5% 8,3%

SANTANDER AGENCIAS FII SAAG11 8,4% 8,1% 8,3% 8,6% 8,7% 8,9% 8,7% 8,5% 8,7% 8,7% 8,6% 8,3%

Educacional

RIO BRAVO RENDA EDUCACIONAL RBED11 9,3% 9,2% 9,0% 9,4% 9,2% - - 8,1% 6,9% 7,0% 7,6% 7,4%

FI IMOB ANHANGUERA EDUCACION FAED11 8,7% 8,7% 8,5% 7,7% 8,0% 8,2% 7,9% 7,6% 7,8% 7,4% 7,2% 6,3%

FUNDO CAMPUS FARIA LIMA FCFL11 7,0% 7,0% 6,8% 6,8% 6,6% 6,3% 6,3% 5,7% 6,2% 5,9% 6,1% 6,4%

CSHG RENDA URBANA HGRU11 8,1% 7,8% 8,8% 7,7% 7,2% 7,0% 7,5% 7,5% 7,3% 7,2% 7,2% 7,1%

Hospitalar

FI IMOB HOSPITAL CRIANCA HCRI11 9,6% 7,0% 10,1% 9,8% 8,6% 7,9% 7,2% 8,6% 8,3% 7,9% 7,9% 7,6%

FIM HOSPITAL NS LOURDES NSLU11 8,5% 8,5% 8,3% 9,0% 7,9% 7,1% 7,1% 7,7% 8,2% 8,2% 8,6% 8,6%

Agência Bancária, Educacional e Hospitalar - DY 8,4% 8,2% 8,5% 8,2% 8,2% 8,2% 8,0% 8,1% 8,2% 8,2% 8,1% 7,9%

12Fonte: Bloomberg, Economatica - O DY indicado na tabela é calculado como o dividendo pago pelo fundo dentro do mês corrente, multiplicado por 12, e dividido pelo preço da cota no último pregão do mês corrente.

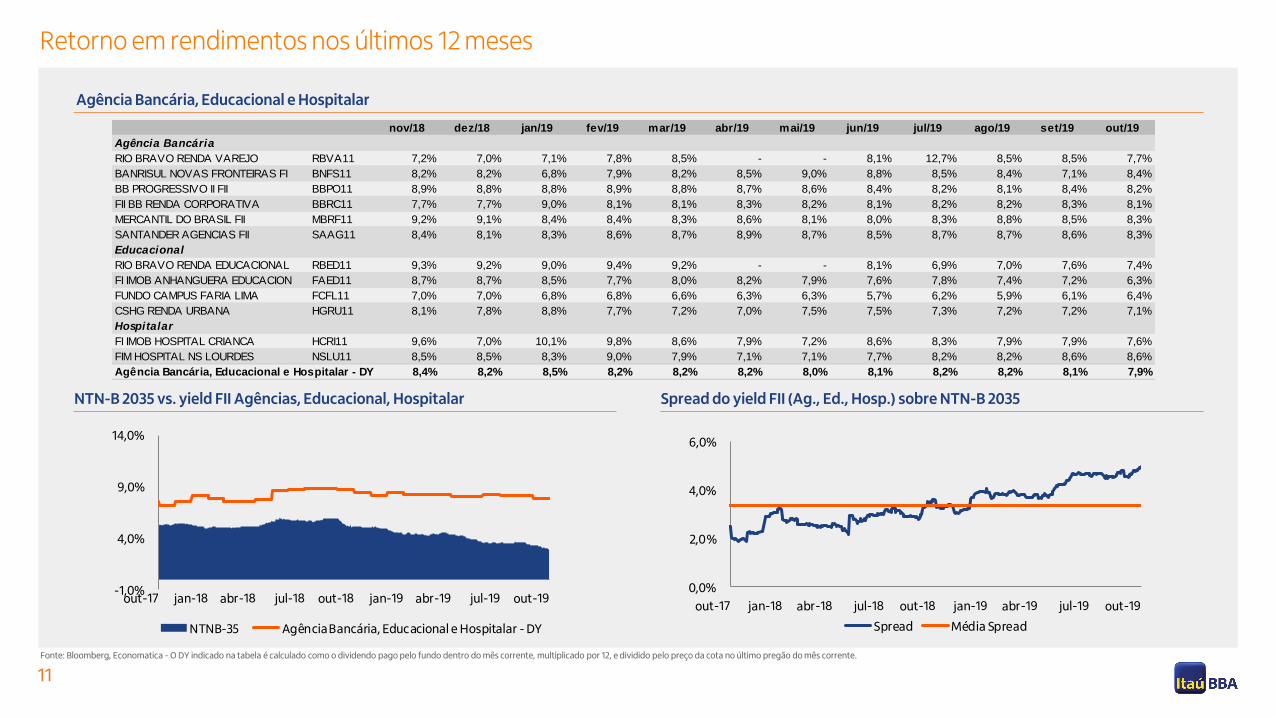

Retorno em rendimentos nos últimos 12 meses

Ativos Financeiros

NTN-B 2035 vs. yield FII Ativos Financeiros Spread do yield FII Ativos Financeiros sobre NTN-B 2035

-4,0%

1,0%

6,0%

11,0%

16,0%

ou

t-17

jan

-18

ab

r-18

jul-

18

ou

t-18

jan

-19

ab

r-19

jul-

19

ou

t-19

NTNB-35 Ativos Financeiros - DY

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

Spread Média Spread

nov/18 dez/18 jan/19 fev/19 mar/19 abr/19 mai/19 jun/19 jul/19 ago/19 set/19 out/19

Ativos Financeiros

BANESTES RECEBIVEIS IMOBILIARIOS BCRI11 13,0% 13,4% 10,2% 10,6% 9,1% 9,3% 9,2% 8,9% 8,0% 8,1% 7,5% 7,3%

FII CAPITANIA SECURITIES II CPTS11B 9,5% 9,4% 13,4% 7,8% 7,7% 7,8% 8,1% 8,6% 8,6% 8,9% 8,5% 7,9%

FII BTG PACTUAL FUNDO DE CRI FEXC11 9,3% 9,5% 7,1% 5,2% 5,4% 8,1% 8,7% 9,6% 8,7% 8,4% 7,5% 7,0%

CSHG RECEBIVEIS IMOBILIARIOS HGCR11 8,4% 8,0% 9,8% 7,9% 7,6% 7,1% 0,8% 7,4% 7,7% 7,4% 7,5% 7,1%

IRIDIUM RECEBÍVEIS IMOBILIÁRIOS IRDM11 11,1% 10,7% 9,5% 8,5% 6,0% 8,9% 8,5% 8,4% 9,1% 6,1% 10,8% 8,1%

JS REAL ESTATE MULTIGESTAO F JSRE11 6,3% 7,1% 6,5% 6,5% 6,4% 6,1% 6,3% 6,5% 6,6% 6,7% 6,5% 6,7%

KINEA RENDIMENTOS IMOB FII KNCR11 7,1% 6,0% 5,8% 6,4% 6,2% 6,0% 6,9% 7,4% 6,4% 7,3% 6,5% 5,9%

KINEA HIGH YIELD CRI KNHY11 6,4% 6,1% 3,9% 5,4% 7,0% 7,7% 10,3% 8,5% 6,3% 6,4% 7,2% 6,9%

KINEA INDICE DE PRECOS FII KNIP11 9,0% 9,3% 5,9% 5,0% 6,8% 8,7% 9,0% 8,4% 7,6% 6,8% 7,0% 6,6%

MAXI RENDA FII MXRF11 7,1% 7,0% 6,4% 6,5% 7,2% 7,4% 7,2% 7,4% 7,0% 7,7% 7,5% 9,6%

OURINVEST JPP OUJP11 11,2% 6,5% 7,7% 26,9% 10,9% 9,7% 8,7% 9,7% 8,2% 6,1% 7,1% 7,4%

FII POLO CRI PORD11 - - 85,4% - - - - - 49,1% 0,0% 0,0% 0,0%

RIO BRAVO CREDITO IMOB I FI RBCB11 13,4% 22,5% 23,6% 23,5% 20,8% 7,0% 1,6% 7,3% 0,0% 0,0% 0,0% 0,0%

RBR RENDIMENTO HIGH GRADE RBRR11 9,5% 8,9% 8,0% 5,8% 7,5% 7,2% 6,2% 6,1% 6,1% 6,4% 7,0% 7,3%

RIO BRAVO CRED IMOB II FII RBVO11 14,0% 17,8% 19,6% 5,3% 4,2% 5,5% 5,5% 7,0% 6,9% 5,9% 5,9% 5,9%

BB RENDA DE PAPEIS IMOB FII RNDP11 7,0% 6,2% 5,8% 5,9% 7,1% 5,9% 6,6% 7,0% 5,9% 7,1% 6,5% 5,8%

UBS BR RECEBÍVEIS IMOB UBSR11 19,5% 12,5% 6,5% 9,8% 7,7% 8,7% 8,8% 9,0% 10,0% 9,6% 9,3% 5,8%

FATOR VERITA FD INV IMOBILIA VRTA11 12,3% 10,3% 9,8% 9,6% 8,7% 8,3% 9,2% 8,5% 7,6% 8,4% 8,4% 6,7%

Ativos Financeiros - DY 9,5% 9,3% 7,8% 6,5% 7,2% 7,7% 8,1% 8,4% 7,6% 7,0% 7,1% 6,8%

13Fonte: Bloomberg, Economatica - O DY indicado na tabela é calculado como o dividendo pago pelo fundo dentro do mês corrente, multiplicado por 12, e dividido pelo preço da cota no último pregão do mês corrente.

Retorno em rendimentos nos últimos 12 meses

FOFs

NTN-B 2035 vs. yield FII FOFs Spread do yield FII Ativos Financeiros sobre NTN-B 2035

nov/18 dez/18 jan/19 fev/19 mar/19 abr/19 mai/19 jun/19 jul/19 ago/19 set/19 out/19

Fundos de Fundos

FII BTG PACTUAL FUNDO FUNDOS BCFF11 7,8% 8,1% 7,9% 7,7% 6,1% 7,5% 7,4% 7,1% 7,1% 7,3% 7,6% 6,9%

BRADESCO CARTEIRA IMOBILIÁRIA BCIA11 8,1% 8,0% 7,8% 7,8% 7,1% 8,1% 8,3% 8,5% 9,4% 7,6% 7,2% 6,8%

FII BRASIL PLURAL ABSOLUTO BPFF11 8,1% 7,9% 7,4% 7,6% 7,9% 7,7% 8,4% 9,5% 8,5% 8,0% 7,4% 7,2%

FII CAIXA RIO BRAVO CXRI11 8,3% 8,3% 11,5% 8,1% 8,2% 8,3% 8,2% 8,1% 7,8% 7,7% 7,6% 8,0%

RIO BRAVO IFIX RBFF11 0,0% 6,7% 6,9% 6,6% 5,9% 11,5% 5,6% 5,9% 5,6% 0,3% 3,1% 7,2%

HEDGE TOP FOFII 2 FOFT11 7,1% 8,1% 10,7% 7,1% 6,9% 7,2% 7,0% 8,7% 10,6% 6,7% 6,9% 8,3%

HEDGE TOP FOFII 3 HFOF11 7,3% 7,0% 6,6% 9,1% 11,3% 11,7% 14,4% 14,5% 15,4% 6,5% 6,7% 6,8%

MOGNO FUNDO DE FUNDOS MGFF11 9,8% 9,1% 8,9% 8,9% 8,5% 9,4% 11,2% 10,7% 9,7% 8,8% 8,1% 7,7%

RBR ALPHA RBRF11 7,9% 7,8% 6,0% 7,7% 8,9% 9,4% 11,3% 11,7% 8,9% 7,9% 6,9% 7,4%

Fundos de Fundos - DY 7,9% 8,0% 7,8% 7,7% 7,9% 8,3% 8,3% 8,7% 8,9% 7,6% 7,2% 7,2%

-4,0%

1,0%

6,0%

11,0%

16,0%

ou

t-17

jan

-18

ab

r-18

jul-

18

ou

t-18

jan

-19

ab

r-19

jul-

19

ou

t-19

NTNB-35 Fundos de Fundos - DY

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

Spread Média Spread

14Fonte: Bloomberg, Economatica - O DY indicado na tabela é calculado como o dividendo pago pelo fundo dentro do mês corrente, multiplicado por 12, e dividido pelo preço da cota no último pregão do mês corrente.

Retorno em rendimentos nos últimos 12 meses

Outros FIIs

NTN-B 2035 vs. yield FII Outros Spread do yield FII Outros sobre NTN-B 2035

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

ou

t-17

jan

-18

ab

r-18

jul-

18

ou

t-18

jan

-19

ab

r-19

jul-

19

ou

t-19

NTNB-35 Outros FII - DY

0,0%

5,0%

10,0%

15,0%

20,0%

Spread Média Spread

nov/18 dez/18 jan/19 fev/19 mar/19 abr/19 mai/19 jun/19 jul/19 ago/19 set/19 out/19

Hospedagem

FDO S F LIMA FLMA11 6,7% 6,7% 5,9% 5,4% 4,4% 4,9% 4,7% 4,9% 4,3% 4,8% 3,9% 3,0%

FI IMOBILIARIO HOTEL MAXINVE HTMX11 10,4% 8,0% 10,5% 8,2% 4,3% 5,8% 7,9% 9,4% 4,2% 4,4% 4,2% 6,7%

Residencial

KINEA II REAL ESTATE EQTY FI KNRE11 - - 16,2% - 16,5% 11,3% 16,4% 4,6% - - - 13,5%

FII MERITO I MFII11 14,0% 14,6% 13,6% 12,9% 12,4% 12,4% 12,3% 11,4% 11,0% 11,4% 10,6% 10,0%

RB CAPITAL DESENV RESID II RBDS11 23,1% 29,5% 0,5% 47,8% 10,1% 29,3% 11,4% 15,1% 13,0% 38,9% 0,0% 10,6%

Outros

FII DEA CARE CARE11 - - - - - - - - - - - -

FII JHSF FBV RBBV11 9,4% 8,6% 0,0% 1,5% 5,7% 7,4% 12,1% 9,5% 2,8% 1,4% 3,8% 2,6%

FII TG ATIVO REAL TGAR11 6,4% 9,8% 10,9% 7,3% 8,0% 7,6% 7,8% 8,0% 9,2% 7,0% 7,5% 7,7%

Outros FII - DY 9,9% 9,2% 10,5% 7,7% 8,0% 7,6% 11,4% 9,4% 6,8% 5,9% 4,0% 7,7%

15Fonte: Bloomberg, Economatica

Escritórios

Monitor

Shoppings

Mês Ano 12 Meses 12 Meses Última % m/m Mensal Anualizado

EscritóriosBB FI IMOBILIARIO PROGRESSIV BBFI11B 2.699,7 -1,6% 44,4% 65,6% 297,5 24,6 -4,4% 0,9% 10,9% 654,5 351,0 804 38,6% 4.066,2 86.312 0,88

BM BRASCAN LAJES CORP FII BMLC11B 96,5 0,5% 35,8% 39,4% 4,7 0,4 5,4% 0,4% 5,3% 212,1 96,3 237 9,2% 13.175,1 7.312 1,03

FII BTG PACTUAL CORP OFFICE BRCR11 92,0 2,4% 4,3% 8,6% 16,0 0,5 22,0% 0,5% 6,5% 6.184,0 1.768,5 360 9,6% 9.996,1 176.916 0,84

FUNDO MULTIGESTAO RENDA COM DRIT11B 156,5 -6,8% 2,4% 25,2% 7,4 0,4 -30,0% 0,2% 2,8% 2,3 72,5 -9 7,4% 17.487,2 4.146 1,20

FI IMOB RIO BRAVO RENDA CORP FFCI11 178,0 2,5% 14,6% 19,9% 6,9 0,7 5,9% 0,4% 4,9% 1.302,0 386,3 203 5,6% 14.193,3 27.217 1,02

FI IMOB PROJETO AGUA BRANCA FPAB11 396,1 4,2% 30,4% 22,9% 22,2 2,4 33,3% 0,6% 7,0% 16,6 297,1 414 13,4% 8.296,1 35.811 1,09

CSHG PRIME OFFICES FII HGPO11 210,5 15,4% 28,6% 44,1% 4,8 0,9 0,0% 0,4% 4,9% 1.128,5 347,3 203 1,7% 27.537,1 12.613 1,42

CSHG REAL ESTATE FII HGRE11 170,8 9,3% 26,6% 41,8% 8,9 0,7 0,0% 0,4% 5,1% 5.622,7 1.261,2 223 18,8% 8.165,6 154.451 1,14

KINEA RENDA IMOBILIARIA FII KNRI11 170,7 6,6% 22,0% 17,4% 9,0 0,7 0,0% 0,4% 5,2% 8.045,0 4.027,7 234 7,0% 7.029,2 573.000 1,13

FII MERCANTIL DO BRASIL MBRF11 1.218,3 2,4% 24,4% 29,6% 99,5 8,5 0,0% 0,7% 8,3% 126,9 123,9 545 0,0% 7.194,0 17.216 1,04

FI IMOB PRESIDENTE VARGAS PRSV11 410,0 0,0% 24,9% 38,2% 22,9 1,9 0,0% 0,5% 5,6% 33,5 80,0 276 9,1% 4.067,5 19.656 1,01

RENDA DE ESCRITORIOS FII RDES11 77,0 9,3% 6,7% 6,9% 13,1 10,6 6774,6% 14,2% 170,5% 61,2 57,1 16758 46,7% 3.375,1 16.928 0,85

SP DOWNTOWN FII SPTW11 91,0 5,4% 32,1% 34,9% 7,3 0,6 0,0% 0,7% 7,9% 516,8 163,6 503 0,0% 5.147,5 31.783 1,23

* ABL e Vacância revisados em 05/09/2019

P/VPABL*

(m²)R$/m²

Valor de

Mercado

(BRL m)

Liquidez

(BRL '000)Nome Código Preço

Spread

NTN-B

(bps)

Vacância*Distribuição (BRL)Rentabilidade Div. Yield

Mês Ano 12 Meses 12 Meses Última % m/m Mensal Anualizado

Shoppings

FII GRAND PLAZA SHOPPING ABCP11 93,5 0,9% 14,6% 20,7% 5,7 0,5 0,0% 0,5% 6,2% 331,8 1.141,1 334 1,3% 17.894 63.768 1,27

FII GENERAL SHOPPING ATIVO FIGS11 69,2 6,3% 7,4% 12,0% 6,8 0,0 -100,0% 0,0% 0,0% 756,2 179,3 -288 11% 8.622 20.799 0,73

FLORIPA SHOPPING FI IMOBILIA FLRP11 1.430,0 -4,9% 20,9% 21,2% 85,9 6,4 3,2% 0,5% 5,4% 175,9 85,5 255 3,6% 7.217 11.850 1,06 HEDGE BRASIL SHOPPING HGBS11 275,0 10,1% 26,1% 42,2% 17,2 1,4 0,0% 0,5% 6,0% 5.115,7 1.847,3 314 4,8% 15.031 122.900 1,29

HEDGE SHOPPING PRAÇA DA MOÇA HMOC11 241,0 2,9% 33,4% 45,5% 14,3 1,3 -3,8% 0,5% 6,1% 2,9 92,1 322 3,1% 13.406 6.868 1,37

FII SHOPPING JARDIM SUL JRDM11 88,4 1,6% 34,0% 32,9% 6,2 0,4 0,0% 0,5% 5,7% 318,4 222,9 281 3,2% 19.473 11.448 1,07

MALLS BRASIL PLURAL MALL11 102,6 -2,2% 4,3% 14,0% 7,4 0,6 -8,2% 0,5% 6,5% 3.056,6 270,5 366 0,0% 16.721 16.176 0,94

FI IMOBIL PAR DOM PED SHP CT PQDP11 3.459,9 12,6% 21,6% 25,0% 174,5 15,8 2,2% 0,5% 5,4% 124,4 825,1 257 3,3% 21.383 38.586 1,18

RB CAPITAL GENERAL SHOPPING RBGS11 51,3 10,5% 30,4% 28,2% 2,3 0,3 -0,5% 0,5% 6,0% 42,0 55,3 308 11,9% 4.371 12.653 0,56

SHOPPING PATIO HIGIENOPOLIS SHPH11 935,0 1,1% 6,1% 1,2% 44,9 3,6 0,0% 0,4% 4,6% 121,2 569,4 172 1,7% 16.684 34.127 1,33

VINCI SHOPPING CENTERS VISC11 130,2 6,2% 30,2% 39,8% 7,7 0,9 0,0% 0,7% 8,5% 5.016,5 1.344,6 558 3,1% 27.071 49.667 1,26

FI IMOB SHOPPING WEST PLAZA WPLZ11 105,0 -2,4% 51,8% 59,6% 5,2 0,4 0,0% 0,4% 5,1% 392,5 107,2 222 3,1% 9.755 10.987 1,31

XP MALLS XPML11 118,0 7,9% 23,7% 39,5% 7,2 0,6 3,5% 0,5% 5,9% 9.438,6 1.616,7 297 2,7% 22.841 70.780 1,18

* ABL e Vacância revisados em 05/09/2019

P/VPDistribuição (BRL)

Nome Código PreçoRentabilidade ABL*

(m²)

Div. Yield Liquidez

(BRL '000)

Valor de

Mercado

(BRL m)

Spread

NTN-B

(bps)

Vacância* R$/m²

16Fonte: Bloomberg, Economatica

Escritórios Monoativos

Monitor

Logístico, Industrial e Varejo

Mês Ano 12 Meses 12 Meses Última % m/m Mensal Anualizado

Escritórios - MonoativosFII TORRE ALMIRANTE ALMI11 1.379,0 -2,1% 4,6% 3,0% 0,0 0,0 n.a. - - 211,6 153,3 n.a. 82,4% 9.242 16.587 0,80

BB VOTORANTIM JHSF CID JARD BBVJ11 67,0 -0,4% 24,7% 46,6% 0,4 0,0 n.a. - - 207,6 181,5 n.a. 70,4% 8.079 22.465 1,16

CASTELLO BRANCO OF PARK FII CBOP11 91,1 8,0% 32,0% 36,7% 5,8 0,5 0,0% 0,6% 6,9% 97,5 128,9 397 7,0% 8.968 14.372 1,15

FII CEO CCP CEOC11 88,7 3,1% 20,4% 23,6% 6,6 0,6 -0,1% 0,6% 7,7% 144,9 161,1 481 0,0% 13.491 11.942 1,01

FND INVST IMOB BM CENESPFII CNES11 83,9 0,0% 7,6% 19,2% 1,9 0,2 -25,2% 0,2% 2,8% 71,6 247,5 -6 33,9% 3.839 64.480 0,91

FI IMOBILIARIO CAIXA CEDAE CXCE11B 2.380,0 3,5% 16,0% 27,1% 233,5 20,5 6,2% 0,9% 10,2% 65,9 163,1 732 0,0% 8.178 19.938 1,14

FII DOMO DOMC11 510,0 1,1% -12,4% 1,6% 0,0 0,0 n.a. - - 135,8 124,6 n.a. 21,3% 3.549 35.118 0,52

FII BM EDIFICIO GALERIA EDGA11 44,5 -2,7% 7,1% 8,3% 2,9 0,2 7,7% 0,4% 5,4% 153,4 169,6 250 29,2% 6.828 24.844 0,52

FII EDIF ALMIRANTE BARROS FAMB11B 3.190,0 4,4% 50,7% 88,7% 358,8 29,4 1,3% 0,9% 11,4% 340,6 334,3 848 0,0% 5.924 56.429 0,95

FII VBI FL 4440 FVBI11 138,7 2,5% 16,1% 36,0% 5,0 0,5 -7,7% 0,3% 4,2% 403,0 298,2 129 8,4% 26.971 11.056 1,00

FII THE ONE ONEF11 164,4 2,0% 4,7% 29,0% 8,4 0,6 0,0% 0,4% 5,0% 297,2 149,8 209 0,0% 24.899 6.015 1,34

FII RIO NEGRO RNGO11 88,5 6,7% 11,5% 16,9% 5,9 0,5 0,0% 0,6% 6,6% 370,9 236,8 372 19,5% 7.029 33.691 0,95

FII TB OFFICE TBOF11 90,5 1,1% 15,3% 25,2% 3,4 0,3 -6,5% 0,3% 3,9% 1.430,0 909,4 99 23,5% 16.111 56.448 1,03

FND INVST IMOB BM CYR TH COR THRA11 139,5 -0,8% 17,7% 36,0% 7,1 0,5 -12,2% 0,4% 4,6% 283,0 205,4 175 0,0% 19.407 10.586 1,37

FII TORRE NORTE TRNT11 212,0 -0,6% 25,6% 23,0% 8,3 0,8 18,6% 0,4% 4,4% 6,4 834,3 147 20,7% 13.488 61.854 1,06

FII VILA OLIMPIA CORPORATE VLOL11 104,5 1,2% 23,2% 32,9% 5,2 0,5 -26,4% 0,5% 5,6% 671,2 186,4 269 0,0% 17.980 10.368 1,23

XP CORPORATE MACAE FII XPCM11 61,7 7,5% -27,3% -24,3% 10,1 0,8 -4,7% 1,3% 15,6% 800,0 148,9 1275 0,0% 7.987 18.641 0,75

TRX EDIFICIOS CORPORATIVOS XTED11 9,5 21,7% 34,0% 44,5% 0,0 0,0 n.a. - - 51,0 17,0 n.a. 100,0% 2.426 7.012 0,68

* ABL e Vacância revisados em 05/09/2019

P/VPDistribuição (BRL)

Nome Código PreçoRentabilidade ABL*

(m²)

Div. Yield Liquidez

(BRL

'000)

Valor de

Mercado

(BRL m)

Spread

NTN-B

(bps)

Vacância* R$/m²

Mês Ano 12 Meses 12 Meses Última % m/m Mensal Anualizado

Logístico, Industrial e Varejo

FII ALIANZA ALZR11 111,9 6,1% 19,6% 30,8% 7,1 0,5 -3,3% 0,4% 5,0% 1.202,2 320,1 212 0,0% 15.788 20.272 1,18

FII CENTRO TEXTIL INTL CTXT11 59,7 3,8% 10,5% 11,4% 3,5 0,4 3,2% 0,6% 7,5% 19,0 154,7 467 9,7% 4.514 34.285 1,24

FI IM CAIXA TRX LOGISTICA RE CXTL11 382,0 5,1% -11,4% -22,2% 10,5 1,1 - 0,3% 3,2% 9,1 20,5 31 53,0% 883 23.186 0,57

FUNDO DE INVEST IMOB EUROPAR EURO11 170,1 -3,0% 10,7% 11,3% 14,0 0,6 -91,2% 0,3% 4,1% 64,0 65,3 125 43,6% 1.814 35.994 0,54

FII INDUSTRIAL DO BRASIL FIIB11 527,0 0,2% 30,3% 40,4% 31,7 2,7 0,0% 0,5% 6,1% 417,5 361,0 322 4,9% 3.510 102.844 1,35

RB CAPITAL RENDA I FI IMOBIL FIIP11B 187,0 -1,1% -3,7% 10,0% 16,2 1,1 23,7% 0,6% 6,8% 163,5 173,4 392 32,2% 2.476 70.002 0,96

GGR COVEPI RENDA FII GGRC11 144,0 0,3% 12,5% 25,0% 9,8 0,7 -4,2% 0,5% 5,7% 2.034,7 936,4 280 0,0% 3.455 271.000 1,22

CSHG GR LOUVEIRA GRLV11 119,0 2,3% 28,8% 32,3% 8,0 0,6 0,0% 0,5% 6,5% 226,0 127,7 357 9,1% 2.320 55.050 1,09

CSHG LOGISTICA FII HGLG11 162,0 5,9% 27,7% 38,0% 9,0 0,8 4,0% 0,5% 5,8% 6.282,8 1.924,9 289 8,3% 3.920 491.000 1,27

FII MAX RETAIL MAXR11 2.188,0 -0,7% 23,8% 27,2% 210,9 13,4 10,5% 0,6% 7,3% 472,5 129,6 440 0,0% 2.135 60.714 1,24

RB CAPITAL RENDA II RBRD11 112,0 3,9% 31,6% 41,8% 9,0 0,5 -1,9% 0,5% 5,5% 142,8 207,4 259 0,0% 7.703 26.923 1,42

SDI LOGISTICA RIO FII SDIL11 123,0 6,4% 23,9% 38,2% 7,7 0,6 0,0% 0,5% 6,2% 3.949,0 586,6 331 3,5% 3.296 177.971 1,34

VBI LOGÍSTICO LVBI11 111,2 -0,3% 16,2% 17,6% 6,0 0,3 -60,6% 0,3% 3,0% 1.555,7 838,2 13 0,0% 6.857 122.238 1,08

VINCI LOGÍSTICA VILG11 122,7 4,0% n.a. n.a. 5,3 0,7 0,0% 0,6% 6,8% 3.141,2 269,5 396 0,0% 2.877 93.677 1,18

TRX REALTY LOGISTICA I TRXL11 103,8 -0,2% 42,3% 64,7% 4,7 0,4 -11,7% 0,3% 4,2% 278,2 193,8 127 26,0% 2.462 78.735 1,06

XP LOG FII XPLG11 109,3 5,3% 25,1% 35,3% 7,6 0,6 0,0% 0,5% 6,6% 10.408,3 736,9 369 0,0% 2.718 271.114 1,13

* ABL e Vacância revisados em 05/09/2019

P/VPDistribuição (BRL)

Nome Código PreçoRentabilidade ABL*

(m²)

Div. Yield Liquidez

(BRL '000)

Valor de

Mercado

(BRL m)

Spread

NTN-B

(bps)

Vacância* R$/m²

17Fonte: Bloomberg, Economatica

Ativos Financeiros

Monitor

Fundos de Fundos

Mês Ano 12 Meses 12 Meses Última % m/m Mensal Anualizado

Ativos Financeiros

BANESTES RECEBIVEIS IMOBILIARIOS BCRI11 118,5 -5,2% 22,9% 26,1% 11,3 0,7 -13,3% 0,6% 7,3% 1.479,3 204,9 439 1,14

FII CAPITANIA SECURITIES II CPTS11B 107,0 1,3% 12,2% 13,0% 9,1 0,7 -6,7% 0,7% 7,9% 748,5 333,2 499 1,10

FII BTG PACTUAL FUNDO DE CRI FEXC11 112,3 0,2% 11,6% 10,7% 8,8 0,7 -7,1% 0,6% 7,0% 248,2 274,4 408 1,10

CSHG RECEBIVEIS IMOBILIARIOS HGCR11 123,5 6,1% 21,5% 27,8% 9,2 0,7 0,0% 0,6% 7,1% 5.346,7 1.076,4 422 1,18

IRIDIUM RECEBÍVEIS IMOBILIÁRIOS IRDM11 128,0 -7,1% 15,1% 25,9% 9,9 0,8 -31,0% 0,7% 8,1% 1.676,3 392,6 520 1,17

JS REAL ESTATE MULTIGESTAO F JSRE11 109,5 -2,2% 19,3% 22,9% 7,1 0,6 0,0% 0,6% 6,7% 6.060,8 885,0 379 1,01

KINEA RENDIMENTOS IMOB FII KNCR11 103,2 0,1% 4,0% 5,0% 6,8 0,5 -10,5% 0,5% 5,9% 6.944,0 3.956,4 298 0,99

KINEA HIGH YIELD CRI KNHY11 114,4 -1,5% 10,4% 17,4% 8,0 0,7 -5,7% 0,6% 6,9% 215,0 457,6 403 1,04

KINEA INDICE DE PRECOS FII KNIP11 118,1 2,1% 14,1% 17,4% 8,6 0,7 -4,4% 0,6% 6,6% 1.682,3 2.897,1 373 1,04

MAXI RENDA FII MXRF11 11,2 0,3% 16,4% 19,3% 0,8 0,1 28,6% 0,8% 9,6% 1.739,4 462,5 676 1,14

OURINVEST JPP OUJP11 105,5 0,0% 16,8% 24,3% 10,8 0,7 3,0% 0,6% 7,4% 749,4 202,6 448 1,04

FII POLO CRI PORD11 107,9 2,3% 13,3% 20,6% 11,5 0,0 - 0,0% 0,0% 42,6 107,9 -288 1,02

RIO BRAVO CREDITO IMOB I FI RBCB11 21,3 -21,1% -87,4% -85,6% 19,9 0,0 - 0,0% 0,0% 4,5 1,1 -288 2,23

RBR RENDIMENTO HIGH GRADE RBRR11 103,3 1,2% 1,8% 10,2% 7,6 0,6 5,0% 0,6% 7,3% 2.471,6 484,8 438 1,07

RIO BRAVO CRED IMOB II FII RBVO11 40,5 0,4% -20,2% -12,1% 4,2 0,2 0,0% 0,5% 5,9% 50,3 20,9 303 0,79

BB RENDA DE PAPEIS IMOB FII RNDP11 969,0 4,1% 7,7% 8,9% 60,8 4,7 -7,5% 0,5% 5,8% 294,9 104,1 288 0,90

UBS BR RECEBÍVEIS IMOB UBSR11 108,3 -2,2% 17,1% 23,7% 10,4 0,5 -39,3% 0,5% 5,8% 1.735,1 633,9 290 1,11

FATOR VERITA FD INV IMOBILIA VRTA11 126,0 4,7% 14,2% 23,7% 11,7 0,7 -16,5% 0,6% 6,7% 2.369,1 611,2 383 1,18

Distribuição (BRL)Nome Código Preço

Rentabilidade Div. Yield Liquidez

(BRL '000)

Valor de

Mercado

(BRL m)

Spread

NTN-B

(bps)

P/VP

Mês Ano 12 Meses 12 Meses Última % m/m Mensal Anualizado

Fundos de Fundos

FII BTG PACTUAL FUNDO FUNDOS BCFF11 99,0 11,0% 26,1% 33,5% 6,5 0,6 0,0% 0,6% 6,9% 3.354,1 836,4 400 1,12

BRADESCO CARTEIRA IMOBILIÁRIA BCIA11 160,0 6,7% 54,4% 56,0% 9,5 0,9 0,0% 0,6% 6,8% 235,2 270,3 387 1,21

FII BRASIL PLURAL ABSOLUTO BPFF11 107,5 4,2% 28,0% 28,3% 7,8 0,7 0,0% 0,6% 7,2% 500,3 286,9 429 1,12

FII CAIXA RIO BRAVO CXRI11 1.240,0 8,3% 27,0% 32,6% 88,0 8,0 14,3% 0,7% 8,0% 80,7 195,4 516 1,10

RIO BRAVO IFIX RBFF11 82,7 8,9% 2,4% 4,0% 0,7 0,5 150,0% 0,6% 7,2% 50,6 30,2 428 0,87

HEDGE TOP FOFII 2 FOFT11 101,3 5,0% 21,4% 31,9% 7,5 0,7 25,0% 0,7% 8,3% 457,7 121,2 543 1,00

HEDGE TOP FOFII 3 HFOF11 106,0 1,9% 28,7% 36,8% 10,0 0,6 3,4% 0,6% 6,8% 2.572,1 901,0 391 1,05

MOGNO FUNDO DE FUNDOS MGFF11 106,8 5,2% 29,8% 41,5% 9,0 0,7 0,0% 0,6% 7,7% 2.923,4 457,3 482 1,14

RBR ALPHA RBRF11 104,7 0,5% 13,4% 15,9% 8,8 0,7 8,3% 0,6% 7,4% 2.112,0 550,7 455 1,04

Div. Yield Liquidez

(BRL '000)

Valor de

Mercado

(BRL m)

Spread

NTN-B

(bps)

P/VPNome Código PreçoRentabilidade Distribuição (BRL)

18Fonte: Bloomberg, Economatica

Agência Bancária, Educacional e Hospitalar

Monitor

Mês Ano 12 Meses 12 Meses Última % m/m Mensal Anualizado

Agência Bancária

RIO BRAVO RENDA VAREJO RBVA11 139,9 11,1% 41,9% 56,8% 13,6 0,9 0,0% 0,6% 7,7% 870,4 800,3 479 1,28

BANRISUL NOVAS FRONTEIRAS FI BNFS11 127,4 -0,6% 10,1% 11,4% 10,2 0,9 16,1% 0,7% 8,4% 52,1 89,2 548 1,40

BB PROGRESSIVO II FII BBPO11 153,8 3,2% 18,9% 22,3% 12,4 1,1 0,0% 0,7% 8,2% 3.455,9 2.447,7 532 1,51

FII BB RENDA CORPORATIVA BBRC11 136,6 4,2% 4,8% 4,4% 11,1 0,9 0,0% 0,7% 8,1% 194,9 217,2 518 1,33

MERCANTIL DO BRASIL FII MBRF11 1.218,3 2,4% 24,4% 29,6% 99,5 8,5 0,0% 0,7% 8,3% 126,9 123,9 545 1,04

SANTANDER AGENCIAS FII SAAG11 134,0 4,7% 12,7% 23,3% 10,8 0,9 0,0% 0,7% 8,3% 1.195,5 754,6 538 1,49

Educacional

RIO BRAVO RENDA EDUCACIONAL RBED11 160,5 3,8% 16,6% 23,5% 6,5 1,0 0,0% 0,6% 7,4% 479,8 120,8 452 1,09

FI IMOB ANHANGUERA EDUCACION FAED11 285,0 14,5% 51,3% 54,4% 18,3 1,5 -0,1% 0,5% 6,3% 291,2 183,0 344 1,55

FUNDO CAMPUS FARIA LIMA FCFL11 121,0 0,9% 29,1% 35,3% 130,2 0,6 -94,8% 0,5% 6,4% 207,9 20,2 347 1,35

CSHG RENDA URBANA HGRU11 114,9 8,0% 23,9% 31,7% 8,3 0,7 0,0% 0,6% 7,1% 2.036,2 172,4 421 1,11

Hospitalar

FI IMOB HOSPITAL CRIANCA HCRI11 407,3 4,4% 43,4% 38,2% 29,7 2,6 0,1% 0,6% 7,6% 57,1 81,5 474 1,54

Distribuição (BRL)Nome Código Preço

Rentabilidade Div. Yield Liquidez

(BRL '000)

Valor de

Mercado

(BRL m)

Spread

NTN-B

(bps)

P/VP

Visão Geral do Mercado

20

Fundos Imobiliários

Fonte: Boletim do Mercado Imobiliário – B3

Participação por Tipo de Investidor Aumento no número de investidores

Número de FIIs listados Volume Médio Diário

+164% a/a

21

Comportamento Div Yield FIIs vs NTN-B 2024

Fonte: Bloomberg, Economatica, Itaú BBA

Historicamente o dividend yield dos FIIs negociados costuma ter um comportamento similar ao juro real, acrescido de um prêmio (de 2% a 4%)

1) Jan/11 –Mar/13

DY médio: 8,1%

Prêmio x NTN-B: 3,1%

Selic em queda: 11,25% → 7,25%

2) Abr/13 –Out/16

DY médio: 9,9%

Prêmio x NTN-B: 3,7%

Selic em alta: 7,5% → 14,25%

3) Nov/16 –Hoje

DY médio: 7,1%

Prêmio x NTN-B: 2,4%

Selic em queda: 14,0% → 5,0%

22

20 FIIs mais negociados no ano de 2019

Fonte: Bloomberg, Economatica

O volume médio diário dos FIIs em 2019 é de R$ 96 milhões vs R$ 46 milhões visto em 2018

1) Último provento x 12/cotação no final do período2) Variação da cota ajustado por provento

Nome Código PL (R$ bilhões) Vol Médio Diário

2019 (R$ milhões)

Dividend Yield

Anualizado¹P/VP Retorno 2019² vs IFIX Setor

KINEA RENDA IMOBILIARIA FII KNRI11 3.558.460 5.416 5,2% 1,1 22,9% 4,0% Escritório e Logístico

XP MALLS XPML11 1.409.576 5.399 5,7% 1,2 27,3% 8,4% Shopping

KINEA RENDIMENTOS IMOB FII KNCR11 4.027.051 4.753 6,1% 1,0 3,0% -15,9% Ativos Financeiros

CSHG LOGISTICA FII HGLG11 1.520.485 4.559 5,8% 1,3 26,8% 7,9% Logístico

HEDGE BRASIL SHOPPING HGBS11 1.457.482 3.774 6,1% 1,3 27,6% 8,7% Shopping

BB PROGRESSIVO II FII BBPO11 1.633.600 3.609 8,3% 1,5 18,7% -0,2% Agências Bancárias

FII BTG PACTUAL CORP OFFICE BRCR11 2.114.231 3.596 6,5% 0,8 4,4% -14,5% Escritório

XP LOG FII XPLG11 664.230 3.518 6,8% 1,2 26,5% 7,6% Logístico

VINCI SHOPPING CENTERS VISC11 1.070.031 3.012 5,8% 1,3 31,4% 12,5% Shopping

GGR COVEPI RENDA FII GGRC11 766.833 2.727 5,6% 1,2 22,5% 3,6% Logístico

CSHG RECEBIVEIS IMOBILIARIOS HGCR11 919.518 2.614 7,2% 1,2 25,7% 6,8% Ativos Financeiros

CSHG REAL ESTATE FII HGRE11 1.125.243 2.583 5,5% 1,1 20,2% 1,3% Escritório

FII BTG PACTUAL FUNDO FUNDOS BCFF11 750.029 2.343 6,8% 1,1 27,2% 8,4% FOF

JS REAL ESTATE MULTIGESTAO F JSRE11 896.093 2.253 6,2% 1,0 18,6% -0,3% Escritório

SDI LOGISTICA RIO FII SDIL11 442.268 2.211 5,7% 1,3 24,5% 5,6% Logístico

RBR RENDIMENTO HIGH GRADE RBRR11 456.885 1.964 7,2% 1,1 6,9% -12,0% Ativos Financeiros

KINEA INDICE DE PRECOS FII KNIP11 2.770.671 1.863 5,9% 1,0 13,5% -5,4% Ativos Financeiros

HEDGE TOP FOFII 3 HFOF11 859.920 1.833 7,3% 1,1 29,7% 10,8% FOF

RBR ALPHA RBRF11 530.039 1.803 7,4% 1,1 16,7% -2,2% FOF

UBS (BR) RECEB IMOB UBSR11 567.608 1.703 5,8% 1,1 17,4% -1,5% Ativos Financeiros

23

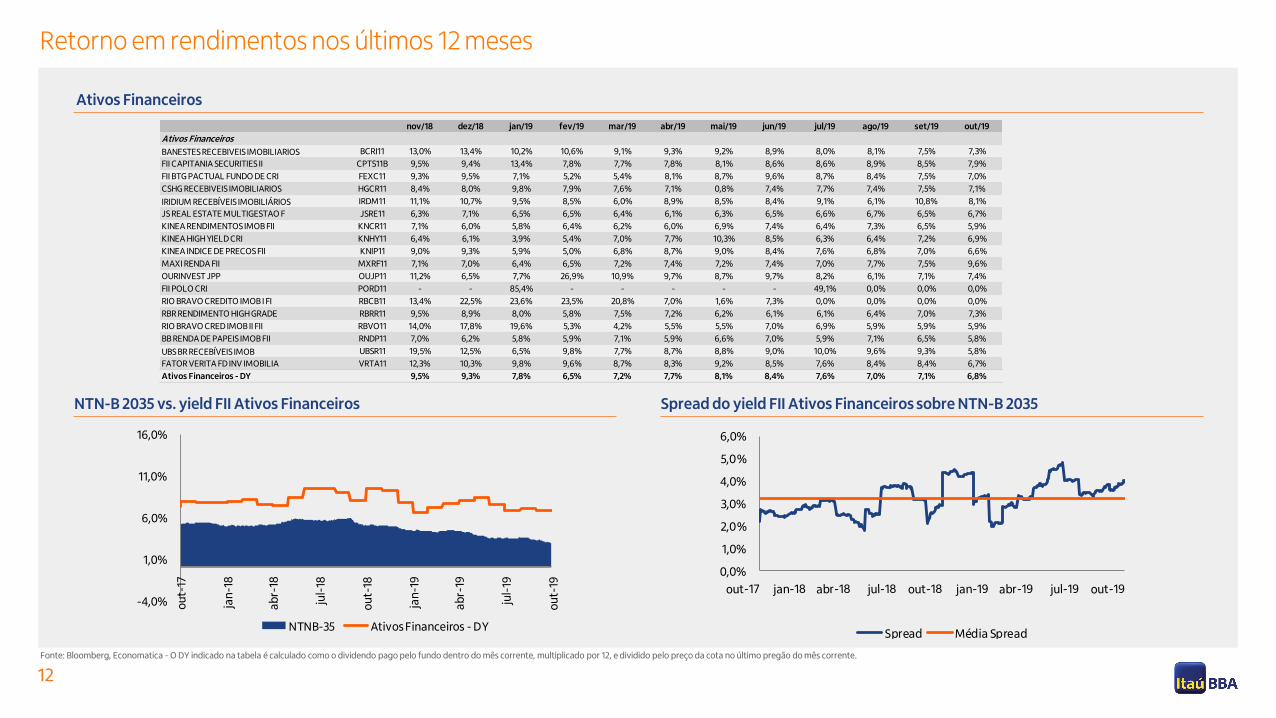

Mercado de Escritórios

Fonte: Binswanger Brazil – 2T19

São Paulo

24

Mercado de Escritórios

Fonte: Binswanger Brazil – 1S19

Rio de Janeiro

CarteiraRecomendada

26

HGBS11Hedge Brasil Shopping

SDIL11SDI Rio Bravo Renda

Logística

HGRE11CSHG Real Estate

KNRI11Kinea Renda

Imobiliária

KNCR11Kinea Rendimentos

Imobiliários

EM RESTRIÇÃO*

Descrição: Fundo detém investimentos em 12 Shopping Centers, distribuídos em cinco estados, que juntos totalizam ~496 mil m² de Área Bruta Locável.

DY 2020: 6,5%Preço Alvo YE20: R$ 128,0

Descrição: Fundo detém 3 galpões logístico-industriais, um localizado em São Paulo e os outros dois no Rio de Janeiro.

Tese de Investimento:

Vemos um ambiente favorável para novas aquisições e o potencial de redução de vacância no segmento logístico. O SDIL11 é um veículo interessante por possuir um rendimento atraente e posição de caixa para novas aquisições.

DY 2020: 6,1%Preço Alvo YE20: R$188,0

Descrição: Fundo possui participação em 20 empreendimentos diferentes concentrados no estado de SP (86%).

Tese de Investimento:

Gostamos da gestão ativa do fundo com relação à compra e venda de ativos. O fundo possui elevada exposição ao estado de SP, para o qual antecipamos uma redução de vacância mais rápida e aumento no valor do aluguel médio.

DY 2020: 5,3%Preço Alvo YE20: R$ 176,0

Descrição: Fundo conta com 18 ativos imobiliários, sendo 10 edifícios comerciais e 8 centros logísticos. 46% dos contratos são atípicos.

Tese de Investimento:

Vemos um risco-retorno favorável para o KNRI11. Acreditamos que a gestão ativa e proximidade com os inquilinos são fatores positivos para a redução da vacância e renovação de contratos com leasing spreads positivos. Aquisições atrativas podem destravar valor para os cotistas.

EM RESTRIÇÃO*

Descrição: Fundo conta com investimentos em 46 CRIs. 85% da carteira do fundo está indexada ao CDI.

Fonte: Estimativas Itaú BBA e Fundos. / * Estamos restritos no ativo devido ao fato de estar em oferta pública de cotas, portanto não divulgamos nossas projeções.

Setor: Shoppings Setor: Logísticos Setor: Escritórios Setor: Escritórios e Logísticos Setor: Ativos Financeiros

Carteira Recomendada de FIIs - Composição Atual –Novembro/2019

27

Composição

Carteira Recomendada de Fundos Imobiliários

Retorno Total

Fonte: Estimativas Itaú BBA e Economatica. Retornos atualizados em 05 de novembro de 2019. Retorno total da Carteira e IFIX são medidos a partir do lançamento da Carteira, em 04 de abril de 2018. Não estimamos valor justo ou atribuímos ratings para fundos de Ativos Financeiros, por se tratarem de portfólios de instrumentos de renda fixa, exclusivamente. * Estamos restritos no ativo devido ao fato de estar em oferta pública de cotas, portanto não divulgamos nossas projeções.

Div Yield VM / VP Data de

2020 Inclusão

Hedge Brasil Shopping HGBS11 Shoppings 04/04/2018

SDI Rio Bravo Renda Logística SDIL11 Logísticos 128,0 6,5% 3,9 587 1,3 29/07/2019

CSHG Real Estate HGRE11 Escritórios 188,0 6,1% 5,6 1.261 1,1 05/11/2019

Kinea Renda Imobiliária KNRI11 Escritórios e Logísticos 176,0 5,3% 8,0 4.028 1,1 04/04/2018

Kinea Rendimentos Imobiliários KNCR11 Ativos Financeiros 11/03/2019EM RESTRIÇÃO*

Fundo Código SetorPreço Alvo

(R$)

Liquidez

Diária

(R$ m)

Valor de

Mercado (R$

m)

EM RESTRIÇÃO*

Escritórios

29Fonte: BTG Pactual Serviços Financeiros, Economatica, Bloomberg

Destaques

BM Brascan Lajes Corporativas

Fundo detém dois andares do Brascan Century Plaza, localizado no bairro do Itaim Bibi, em São Paulo, e quatro andares do Torre Rio Sul, anexo ao Shopping Rio Sul na região

Sul do Rio de Janeiro.

Média da distribuição de rendimentos, considerando os últimos seis meses divulgados, é de R$0,39/cota. Fluxo de proventos do fundo não é constante devido a umdescasamento entre a data da distribuição de rendimentos e a data de recebimento das receitas de locação;

3% das receitas são provenientes de contratos com vencimento em 2020 e 9% em 2021. Em 2019, 9% dos contratos podem entrar em período revisional e 15% em 2020. Emset/19, a taxa de vacância estava em 1,7%;

Em ago/19, o fundo anunciou locação com a Honeywell do Brasil referente a duas salas na Torre Rio Sul. Adicionalmente, foi formalizado um aditivo com a Naval Group BrSistemas de Defesa, com ajustes nas condições comerciais das locações já existentes e a locação da área adicional referente a uma sala também na Torre Rio Sul (RJ);

Segundo os gestores o rendimento potencial mensal esperado em 12 meses é de R$ 0,59/cota e o rendimento esperado potencial, considerando redução da área disponívelpara locação e redução de gastos com condomínio e iptu, para o mesmo período é de R$ 0,61/cota;

Considerando a média da distribuição de rendimentos dos últimos seis meses, o dividend yield anualizado aos preços atuais é de 4,9%, abaixo da média ponderada dosfundos que compõem o IFIX (6,3%).

Último relatório mensal divulgado: Setembro

Performance do fundo4

55

105

155

fev

/12

ago

/12

fev/

13

ago/

13

fev/

14

ago

/14

fev/

15

ago

/15

fev

/16

ago

/16

fev

/17

ago

/17

fev/

18

ago

/18

fev

/19

ag

o/1

9

BMLC11 IFIX

1) Provento no período/cotação no início do período2) Provento no período/cotação no final do período3) CDI acumulada dos últimos 12 meses. Considerando alíquota de IR de 22,5% 4) Variação da cota ajustado por provento5) Taxa = 1-(D/Pu), sendo D=Divdidendo e Pu=Preço na última data "com"

Nome Brascan Lajes Corporativas

Código BMLC11

Último Preço R$ 96

Valor de Mercado (R$ MM) 96

Valor Patrimonial (R$ MM) 93

Data Inicial 13/02/2012

Tipo de imóvel Lajes Corporativas

Vol. Méd. Diário (R$Mil) 151

Presença Pregão % 100

Renda Garantida Até Jan/2015

Gestor Argucia Capital Gestão de Rec

Anbima FII Renda Gestão Passiva

Performance4 BMLC11 Vs. IFIX

No mês 0,5 -3,5

No ano 35,9 17,2

Em 12M 39,4 14,9

% CDI Líq³

No mês¹ 0,44 118

No ano¹ 5,25 131

Em 12M¹ 6,47 134

Em 12M² 4,90 102

TIR 12M (a.a.) 40,26

TIR Desde o Lançamento (a.a.) 8,82

Mês Data "ex-1" Valor Taxa5

nov/18 08/nov/18 0,45 0,62%

dez/18 07/dez/18 0,39 0,53%

jan/19 08/jan/19 0,44 0,59%

fev/19 07/fev/19 0,43 0,55%

mar/19 11/mar/19 0,27 0,35%

abr/19 05/abr/19 0,41 0,53%

mai/19 08/mai/19 0,38 0,48%

jun/19 07/jun/19 0,47 0,54%

jul/19 05/jul/19 0,34 0,38%

ago/19 07/ago/19 0,33 0,35%

set/19 06/set/19 0,40 0,41%

out/19 07/out/19 0,42 0,43%

Dividend Yield %

30Fonte: BTG Pactual Serviços Financeiros, Economatica, Bloomberg

Destaques

BTG Pactual Corporate Office Fund

Portfólio do fundo é composto por 11 imóveis de escritórios localizados em São Paulo (68% da receita) e Rio de Janeiro (32% da receita), concentrado em edifícios comerciais

corporativos de alta qualidade (Classe AAA, A e B). BC Fund conta com gestão ativa.

Em set/19, a vacância financeira estava em 10,9% (ante 29,7% em ago/18). Nos próximos três meses, 49,9% da carteira de contratos serão reajustados pela inflação enquantoque 0,6% dos contratos passará por processo de renovação. 2,0% das receitas são provenientes de contratos com vencimento em 2019 e 5,6% em 2020;

Em set/18, o BC Fund vendeu para a Brookfield 100% dos ativos Ed. Torre Almirante (RJ); Ed. Flamengo (RJ); Ed. Morumbi (SP) e 75% da participação no Ed. BFC (SP); e 51% daparticipação no Ed. Eldorado (SP). Em contrapartida, adquiriu os ativos: 50% do Ed. Cidade Jardim (SP); 20% do Ed. Senado (RJ); e totalidade do Ed. MV9 (RJ). A distribuiçãoaos cotistas , referente ao ganho de capital, foi de R$ 10,57/cota (pago em 20/mar/19). Os rendimentos das próximas parcelas da operação (~R$3,80/cota) serão apurados edistribuídos aos cotistas quando as próximas parcelas forem liquidadas;

Em fev/19, o fundo concluiu a aquisição de 3 pavimentos do CEO Office, imóvel localizado na Barra da Tijuca e atualmente locado para a TIM Celular. A aquisição teve valor de~R$ 62 milhões, o que representa um cap rate de 8,6%. Em abr/19, foi informado sobre a venda de parte do Ed. Brazilian Financial Center pelo equivalente a R$ 30.683,75/m².A venda gerou um ganho de capital sobre o valor de venda para o fundo e por consequência foi distribuído um rendimento extraordinário de R$ 0,60/cota no dia 24/mai/19;

Em jun/19, os gestores informaram que após um extenso período de alta vacância e investimentos no edifício Cenesp, que culminou com a redução do condomínio de maisde 30%, o fundo assinou um novo contrato de locação de 18.223 m². Esta locação possui prazo de 120 meses e foi firmada com o Banco do Brasil;

Em set/19, os gestores decidiram manter por mais três anos a redução da taxa de gestão de 1,50% para 1,10% a.a. sobre o valor de mercado;

Em out/19, foi aprovado a 6ªemissão de cotas do fundo, nos termos da Instrução CVM nº 476. A oferta tem volume de ~R$ 300 milhões, podendo ser acrescido até 50%, pelovalor de R$ 92,00/cota, já considerando os custos. Os recursos da oferta serão destinados preferencialmente ao pagamento da parcela a prazo do Ed. Senado e a aquisiçãode certos andares do Ed. Torre Sucupira;

Considerando o último rendimento e os preços atuais, o dividend yield anualizado ficaria em 6,5%, acima da média ponderada dos fundos que compõem o IFIX (6,3%).

Último relatório mensal divulgado: Setembro

Performance do fundo4

30

50

70

90

110

jun

/11

de

z/11

jun

/12

de

z/12

jun

/13

de

z/13

jun

/14

de

z/14

jun

/15

de

z/15

jun

/16

de

z/16

jun

/17

de

z/17

jun

/18

de

z/18

jun

/19

BRCR11 IFIX

1) Provento no período/cotação no início do período2) Provento no período/cotação no final do período3) CDI acumulada dos últimos 12 meses. Considerando alíquota de IR de 22,5% 4) Variação da cota ajustado por provento5) Taxa = 1-(D/Pu), sendo D=Divdidendo e Pu=Preço na última data "com"

Nome BTG Pactual Corporate Office Fund

Código BRCR11

Último Preço R$ 92

Valor de Mercado (R$ MM) 1.778

Valor Patrimonial (R$ MM) 2.114

Data Inicial 21/12/2010

Tipo de imóvel Lajes Corporativas

Vol. Méd. Diário (R$Mil) 4.705

Presença Pregão % 100

Renda Garantida Não

Gestor BTG Pactual

Anbima FII Hibrido Gestão Ativa

Performance4 BRCR11 Vs. IFIX

No mês 2,4 -1,6

No ano 4,4 -14,3

Em 12M 8,7 -15,8

% CDI Líq³

No mês¹ 0,55 148

No ano¹ 14,82 370

Em 12M¹ 16,03 333

Em 12M² 17,30 359

TIR 12M (a.a.) 9,60

TIR Desde o Lançamento (a.a.) 12,39

Mês Data "ex-1" Valor Taxa5

dez/18 07/dez/18 0,35 0,35%

jan/19 08/jan/19 0,35 0,33%

fev/19 07/fev/19 0,41 0,40%

mar/19 13/mar/19 10,57 9,96%

abr/19 05/abr/19 0,41 0,43%

mai/19 08/mai/19 0,43 0,47%

mai/19 17/mai/19 0,60 0,67%

jun/19 07/jun/19 0,45 0,49%

jul/19 05/jul/19 0,39 0,40%

ago/19 07/ago/19 0,40 0,41%

set/19 06/set/19 0,41 0,44%

out/19 07/out/19 0,50 0,55%

Dividend Yield %

31Fonte: Credit Suisse Hedging-Griffo, Economatica, Bloomberg

Destaques

CSHG Prime Offices

Fundo possui atualmente participação em 2 empreendimentos, que estão localizados na região da Faria Lima em São Paulo (Ed. Metropolitan – Rua Amauri (19%) e Ed.

Platinum –Rua Jerônimo da Veiga (81%)).

Atualmente, a vacância financeira está em 1,7%. 94% dos contratos são atualizados com base no IGP-M. 4% das receitas são provenientes de contratos com vencimento em2019. Em 2019, ocorrerá a revisional de 12% dos contratos;

Segundo o último relatório gerencial, em setembro/19 não houve novas movimentações nos edifícios do fundo. No entanto, o gestores destacaram no relatório anterior queos trabalhos de revisão e renegociação dos contratos de locação continuam em curso e poderão gerar impactos positivos na geração de caixa do fundo;

Segundo os gestores, a projeção de resultados para o segundo semestre aponta para um resultado superior ao primeiro semestre, por isso os rendimentos sofreram alta emjulho para R$0,87/cota, o qual, mantida a ocupação atual, deverá permanecer estável nos próximos meses. Este aumento do rendimento é resultado das revisões erenovações de contrato com aumento do aluguel combinado com o término das carências e alguns descontos. A expectativa é que o cenário de ganho de valor nas locaçõescontinue pelos próximos semestres enquanto os indicadores econômicos e imobiliários permanecerem positivos para o mercado em que os ativos se encontram;

Fundo está sendo negociado a 1,2x o valor patrimonial e com um yield anualizado de 4,9% (vs. média ponderada dos fundos que compõem o IFIX de 6,3%).

Último relatório mensal divulgado: Setembro

Performance do fundo4

1) Provento no período/cotação no início do período2) Provento no período/cotação no final do período3) CDI acumulada dos últimos 12 meses. Considerando alíquota de IR de 22,5% 4) Variação da cota ajustado por provento5) Taxa = 1-(D/Pu), sendo D=Divdidendo e Pu=Preço na última data "com"

20

120

jun

/11

de

z/11

jun

/12

de

z/12

jun

/13

de

z/13

jun

/14

de

z/14

jun

/15

de

z/15

jun

/16

de

z/16

jun

/17

de

z/17

jun

/18

de

z/18

jun

/19

HGPO11 IFIX

Nome Hedging Griffo Prime Offices

Código HGPO11

Último Preço R$ 212

Valor de Mercado (R$ MM) 351

Valor Patrimonial (R$ MM) 247

Data Inicial 03/11/2010

Tipo de imóvel Lajes Corporativas

Vol. Méd. Diário (R$Mil) 688

Presença Pregão % 100

Renda Garantida Não

Gestor Credit Suisse Hedging-Griffo

Performance4 HGPO11 Vs. IFIX

No mês 15,4 11,4

No ano 29,2 10,5

Em 12M 44,8 20,2

% CDI Líq³

No mês¹ 0,47 126

No ano¹ 4,80 120

Em 12M¹ 6,30 131

Em 12M² 4,60 96

TIR 12M (a.a.) 45,17

TIR Desde o Lançamento (a.a.) 17,48

Mês Data "ex-1" Valor Taxa5

nov/18 30/nov/18 0,80 0,47%

dez/18 28/dez/18 0,80 0,47%

jan/19 31/jan/19 0,80 0,46%

fev/19 28/fev/19 0,80 0,43%

mar/19 29/mar/19 0,80 0,43%

abr/19 30/abr/19 0,80 0,44%

mai/19 31/mai/19 0,80 0,42%

jun/19 28/jun/19 0,80 0,42%

jul/19 31/jul/19 0,87 0,48%

ago/19 30/ago/19 0,87 0,47%

set/19 30/set/19 0,87 0,47%

out/19 31/out/19 0,87 0,41%

Dividend Yield %

32Fonte: Credit Suisse Hedging-Griffo, Economatica, Bloomberg

Destaques

CSHG Real Estate

Fundo tem como objetivo auferir ganhos pela aquisição, para exploração comercial, de imóveis com potencial geração de renda, predominantemente lajes corporativas.

Possui atualmente participação em 20 empreendimentos diferentes concentrados no estado de São Paulo (86%).

Em set/19, 82% da receita do fundo foi proveniente da locação de imóveis, 5% em fundos imobiliários, 1% em CRI e 12% referentes à receita de renda fixa. No mesmo período,as regiões que continham maior concentração da carteira imobiliária eram: Berrini (16%), Paulista (16%) e Chácara Santo Antônio (15%). Contratos são atualizados com baseno IGP-M (65%) e IPCA (32%). 7% das receitas são provenientes de contratos com vencimento em 2019 e 12% em 2020. Em 2019, poderá ocorrer a revisional de 21% doscontratos. Em set/19, a vacância financeira do fundo estava em 18,3% (ante 19,5% em set/18);

Em set/19, o fundo se comprometeu a adquirir a totalidade do imóvel Chucri Zaidan da Br Properties pelo valor de ~R$ 307 milhões, por um cap rate de 7,10% a.a., segundo oestudo de viabilidade disponível no prospecto definitivo da 8ª emissão de cotas fundo;. Atualmente, o imóvel é locado para Telefônica Brasil;

Em out/19, o fundo informou o encerramento da 8ª emissão de cotas do fundo no montante total de ~R$ 480 milhões. O preço de emissão das novas cotas já considerando ocusto unitário foi de ~R$ 144,88/cota;

No último relatório gerencial, os gestores explicaram com mais detalhes o foco prioritário do fundo no médio/longo prazo e como enxergam a carteira atual. De formasimplificada, a estratégia do HGRE, segundos os gestores, poderia ser explicada com uma frase: “Um fundo de escritórios, com participações relevantes e exposiçãopreponderantemente em São Paulo”. São Paulo ainda guarda uma característica importante do lado da demanda, uma elasticidade de preço alta, em que é possível reduzir avacância sensivelmente (e mais rapidamente frente outras cidades) com reduções no preço de locação além de ser um polo gravitacional para novos modelos de ocupação,novas empresas e grupos multinacionais se instalando no país. Como um dos mais importantes vetores para o retorno do fundo No longo prazo é manter um vacânciaconsistentemente baixa, este aspecto é especialmente importante;

O dividend yield anualizado, considerando o último rendimento, está em 5,1%, abaixo da média ponderada dos fundos que compõem o IFIX (6,3%).

Último relatório mensal divulgado: Setembro

Performance do fundo4

70

120

170

jun/

11

dez

/11

jun/

12

dez

/12

jun/

13

dez

/13

jun/

14

dez

/14

jun

/15

dez

/15

jun/

16

dez

/16

jun/

17

dez

/17

jun/

18

dez

/18

jun/

19

HGRE11 IFIX

1) Provento no período/cotação no início do período2) Provento no período/cotação no final do período3) CDI acumulada dos últimos 12 meses. Considerando alíquota de IR de 22,5% 4) Variação da cota ajustado por provento5) Taxa = 1-(D/Pu), sendo D=Divdidendo e Pu=Preço na última data "com"

Nome CSHG Real Estate

Código HGRE11

Último Preço R$ 174

Valor de Mercado (R$ MM) 1.281

Valor Patrimonial (R$ MM) 1.125

Data Inicial 11/02/2009

Tipo de imóvel Lajes Corporativas

Vol. Méd. Diário (R$Mil) 3.300

Presença Pregão % 100

Renda Garantida Não

Gestor Credit Suisse Hedging-Griffo

Anbima FII Renda Gestão Ativa

Performance4 HGRE11 Vs. IFIX

No mês 9,3 5,3

No ano 27,7 9,0

Em 12M 43,1 18,6

% CDI Líq³

No mês¹ 0,46 125

No ano¹ 4,98 124

Em 12M¹ 6,59 137

Em 12M² 5,10 106

TIR 12M (a.a.) 43,19

TIR Desde o Lançamento (a.a.) 16,74

Mês Data "ex-1" Valor Taxa5

nov/18 30/nov/18 0,74 0,51%

dez/18 28/dez/18 0,74 0,50%

jan/19 31/jan/19 0,74 0,51%

fev/19 28/fev/19 0,74 0,49%

mar/19 29/mar/19 0,74 0,49%

abr/19 30/abr/19 0,74 0,47%

mai/19 31/mai/19 0,74 0,47%

jun/19 28/jun/19 0,74 0,46%

jul/19 31/jul/19 0,74 0,45%

ago/19 30/ago/19 0,74 0,49%

set/19 30/09/209 0,74 0,46%

out/19 31/out/19 0,74 0,43%

Dividend Yield %

33Fonte: Kinea Investimentos Ltda., Economatica, Bloomberg

Destaques

Kinea Renda Imobiliária

O fundo é composto por 18 ativos imobiliários localizados em São Paulo (60%), Rio de Janeiro (22%) e Minas Gerais (18%) sendo 10 edifícios comerciais (47% da receita do fundo) e 8 centros

logísticos (53% da receita do fundo).

Vacância financeira do portfólio estava 9,4%, considerando carências previstas nos novos contratos de locação. Em 2019, poderá ocorrer a revisional de 11% dos contratos. Atualmente, 46% dos

contratos são atípicos. 1% da receita é proveniente de contratos com vencimento em 2019 e 16% em 2020. Segundo os gestores, eles tem observado que o segmento corporativo do Rio de

Janeiro e algumas regiões do segmento de logística de São Paulo apresentando um ritmo de recuperação mais lento do que o previsto, retardando assim a curva de absorção esperada para o

portfólio do fundo nestes mercados;

Em abr/19, foi concluída a aquisição do Ed. Diogo Moreira 184 pelo valor de R$ 286 milhões, imóvel localizado na região da Av. Brigadeiro Faria Lima em São Paulo. Atualmente, o edifício

encontra-se integralmente ocupado por uma renomada empresa do segmento de agronegócio e alimentos através de um contrato atípico de locação de longo prazo;

Em jul/19, foi concluída a aquisição de 12 andares da Torre IV do Condomínio São Luiz pelo valor de R$ 141,7 milhões. Os andares adquiridos representam 86% da totalidade da Torre IV do

complexo localizado na Av Juscelino Kubitschek no bairro do Itaim Bibi em São Paulo;

Em jul/19, foi anunciado o encerramento da 6ª emissão de cotas do fundo no montante total de R$ 1,1 bilhão;

Em out/19, o fundo concluiu a liquidação financeira dos 2 terrenos na Cidade de Cabreúva (SP) e foi iniciado as obras do centro logístico na modalidade built to suit para um dos maiores varejistas

de moda do país. O empreendimento terá ~180.000 m² e dobrará a capacidade de armazenamento da varejista em questão. Com os desembolsos previstos neste projeto o fundo atingirá

alocação de 92% do valor captado na 6ª emissão de cotas do fundo;

Considerando rendimentos de R$0,74 e os preços atuais, o dividend yield anualizado ficaria em 5,2%, abaixo da média ponderada dos fundos que compõem o IFIX (6,3%).

Último relatório mensal divulgado: Setembro

Performance do fundo4

50

100

150

200

jun/

11

dez

/11

jun

/12

dez

/12

jun

/13

dez

/13

jun/

14

dez

/14

jun

/15

dez

/15

jun

/16

dez

/16

jun

/17

dez

/17

jun

/18

dez

/18

jun/

19

KNRI11 IFIX

1) Provento no período/cotação no início do período2) Provento no período/cotação no final do período3) CDI acumulada dos últimos 12 meses. Considerando alíquota de IR de 22,5% 4) Variação da cota ajustado por provento5) Taxa = 1-(D/Pu), sendo D=Divdidendo e Pu=Preço na última data "com"

Nome Kinea Renda Imobiliária

Código KNRI11

Último Preço R$ 170

Valor de Mercado (R$ MM) 4.012

Valor Patrimonial (R$ MM) 3.558

Data Inicial 01/12/2010

Tipo de imóvel Lajes Corporativos e Galpões

Vol. Méd. Diário (R$Mil) 7.240

Presença Pregão % 100

Renda Garantida Não

Gestor Kinea

Anbima FII Renda Gestão Ativa

Performance4 KNRI11 Vs. IFIX

No mês 6,6 2,6

No ano 22,0 3,3

Em 12M 17,4 -7,1

% CDI Líq³

No mês¹ 0,46 124

No ano¹ 5,09 127

Em 12M¹ 5,84 121

Em 12M² 5,30 110

TIR 12M (a.a.) 16,85

TIR Desde o Lançamento (a.a.) 14,80

Mês Data "ex-1" Valor Taxa5

nov/18 30/nov/18 0,74 0,49%

dez/18 28/dez/18 0,74 0,51%

jan/19 31/jan/19 0,74 0,49%

fev/19 28/fev/19 0,74 0,48%

mar/19 29/mar/19 0,74 0,49%

abr/19 30/abr/19 0,74 0,49%

mai/19 31/mai/19 0,74 0,48%

jun/19 28/jun/19 0,74 0,48%

jul/19 31/jul/19 0,74 0,48%

ago/19 30/ago/19 0,74 0,47%

set/19 30/set/19 0,74 0,46%

out/19 31/out/19 0,74 0,44%

Dividend Yield %

34Fonte: Rio Bravo Investimentos, Economatica, Bloomberg

Destaques

Rio Bravo Renda Corporativa

Fundo tem por objetivo a aquisição de lajes corporativas preferencialmente no eixo RJ-SP para auferir ganhos através de receitas de locação. Atualmente, o portfolio do

fundo é composto por 9 imóveis, sendo 90% em São Paulo e 10% no Rio de Janeiro.

Contratos são atualizados com base principalmente no IGP-M (72%) e IPCA (28%). 4% das receitas são provenientes de contratos com vencimento em 2020 e o restanteapós 2021. Em 2019, 5% dos contratos poderão entrar em revisional e 43% em 2020. O fundo conta com vacância projetada de 5,6%;

Em set/19, o fundo apresentou um resultado de ~R$0,66/cota. Com o término das carências e descontos a previsão dos gestores do fundo é a distribuição de rendimentosseja de ~R$ 0,88/cota a partir do primeiro trimestre de 2020;

Após a 6ª emissão de cotas (nov/17), o fundo tem atualmente ~R$ 13,8 milhões de capital disponível para novos investimentos. Em fev/19, o fundo concluiu a aquisição de 14conjuntos do Ed. Continental Square Faria Lima, localizado na Vila Olímpia com 6.246 m², pelo valor de ~R$ 86 milhões. O gestores informam que estão buscando novosnegócios para a alocação dos recursos disponíveis no caixa do fundo, sendo que há propostas em andamento que superariam o capital disponível para investimento. Comisso em ago/19, foi aprovada em assembleia geral extraordinária a 7º emissão de cotas do fundo. A oferta tem volume de ~R$ 125 milhões, pelo valor de R$ 171,93/cota, jáconsiderando os custos. Segundo os gestores, será utilizado como estratégia de investimento adquirir imóveis em São Paulo, em regiões nobres e performadas, com altopadrão construtivo e inquilinos de primeira linha. Desta forma, a Rio Bravo se comprometeu em manter os padrões de qualidade dos imóveis que o fundo possui atualmente;

Em out/19, o fundo comunicou a aquisição indireta da participação de 21% no Ed. Girassol 555, localizado na Vila Madalena em São Paulo por R$ 33,8 milhões. O imóvelencontra-se locado para a WeWork com contrato de 15 anos. A aquisição tem cap rate médio de 7,2%;

O dividend yield anualizado, considerando o rendimento esperado pelos gestores de R$ 0,88/cota, está em 6,0%, levemente abaixo da média ponderada dos fundos quecompõem o IFIX (6,3%).

Último relatório mensal divulgado: Setembro

Performance do fundo4

60,0

160,0

260,0

jun

/11

dez

/11

jun/

12

dez

/12

jun

/13

dez

/13

jun

/14

dez

/14

jun

/15

dez

/15

jun

/16

dez

/16

jun

/17

dez

/17

jun

/18

dez

/18

jun

/19

FFCI11 IFIX

1) Provento no período/cotação no início do período2) Provento no período/cotação no final do período3) CDI acumulada dos últimos 12 meses. Considerando alíquota de IR de 22,5% 4) Variação da cota ajustado por provento5) Taxa = 1-(D/Pu), sendo D=Divdidendo e Pu=Preço na última data "com"

Nome Rio Bravo Renda Corporativa

Código FFCI11

Último Preço R$ 176

Valor de Mercado (R$ MM) 382

Valor Patrimonial (R$ MM) 373

Data Inicial 05/11/2003

Tipo de imóvel Lajes Corporativos

Vol. Méd. Diário (R$Mil) 994

Presença Pregão % 100

Renda Garantida Não

Administrador Rio Bravo Investimentos

Performance4 FFCI11 Vs. IFIX

No mês 2,5 -1,5

No ano 14,9 -3,8

Em 12M 20,1 -4,4

% CDI Líq³

No mês¹ 0,42 112

No ano¹ 3,56 89

Em 12M¹ 4,52 94

Em 12M² 3,90 81

TIR 12M (a.a.) 20,71

TIR Desde o Lançamento (a.a.) 14,29

Mês Data "ex-1" Valor Taxa5

nov/18 06/nov/18 0,63 0,41%

dez/18 06/dez/18 0,63 0,42%

jan/19 07/jan/19 0,50 0,30%

fev/19 07/fev/19 0,50 0,30%

mar/19 07/mar/19 0,50 0,29%

abr/19 05/abr/19 0,50 0,28%

mai/19 07/mai/19 0,50 0,30%

jun/19 06/jun/19 0,50 0,29%

jul/19 05/jul/19 0,57 0,33%

ago/19 07/ago/19 0,68 0,39%

set/19 05/set/19 0,68 0,39%

out/19 07/out/19 0,72 0,42%

Dividend Yield %

EscritóriosMonoativos

36Fonte: BTG Pactual Serviços Financeiros, Economatica, Bloomberg

Destaques

CEO Cyrela

Fundo detém sete andares e meio do Edifício Corporate Executive Offices, localizado na Barra da Tijuca (Rio Janeiro).

A ocupação do fundo é de 100%. Em agosto/15, a administradora do fundo anunciou a locação integral da área pertencente ao fundo. O contrato foi assinado com a TIM,com início em 01/agosto/2015 e prazo de 15 anos, até jul/2030. No entanto, houve 2 anos de carência, com os custos ordinários por conta da locatária. Cotistas nãoreceberam rendimentos até outubro/17;

A rescisão do contrato de locação por parte da TIM, deverá ocorrer mediante notificação escrita com 180 dias de antecedência e incidirá: (i) multa equivalente ao valor dequatro aluguéis mensais vigentes à época do término do contrato de locação e calculados proporcionalmente ao tempo remanescente; e (ii) a Locatária deverá arcar,também, com os valores referentes à carência de 2 anos, conforme o aluguel mensal vigente. Este valor será proporcional ao tempo restante do contrato de locação;

Nos termos da legislação aplicável e do contrato, quaisquer das partes podem requerer a revisão do valor do contrato em 2020;

Em fev/19, foi divulgado comunicado ao mercado informando que em decorrência das fortes chuvas na cidade do Rio de Janeiro ocorreu um desalinhamento da esquadriada fachada nos 10º, 11º e 12º andares do referido imóvel. A administradora ressalta que o condomínio de imediato tomou todas as medidas cabíveis para evitar maiorestranstornos aos usuários do imóvel e já estão sendo feitas as correções e reforço de toda a caixilharia existente;

Considerando o último rendimento (R$0,55/cota) e os preços atuais, o dividend yield anualizado ficaria em 7,7%, acima da média ponderada dos fundos que compõem o IFIX(6,3%).

Último relatório mensal divulgado: Agosto

Performance do fundo4

25

75

125

dez