Embed Size (px)

Citation preview

Relatório Mensal de Fundos Imobiliários

Citi Corretora

Cauê Pinheiro, CNPI & Larissa Nappo, CNPI-P

31/Outubro/2017

Índice

Resumo.................................................................................................................................................... 03

Visão Geral do Mercado .......................................................................................................................... 04

Garantias de rentabilidade........................................................................................................................ 13

Guia - Fundos Imobiliários........................................................................................................................ 14

Fundos em Destaque................................................................................................................................ 17

Fundos Agências Bancárias (BBPO11, SAAG11, AGCX11)............................................................................ 21

Fundos Escritórios (BMLC11, BRCR11, CEOC11, HGJH11, HGRE11, THRA11, EDGA11, KNRI11, FFCI11, RNGO11,

TBOF11, TRNT11, XTED11, VLOL11 e XPCM11)................................................................................................ 24

Fundos Galpões Logístico (HGLG11 e SDIL11)............................................................................................. 39

Fundos Hotel (HTMX11).............................................................................................................................. 41

Fundos Recebíveis (JSRE11 e KNCR11)..................................................................................................... 42

Fundos Shopping/Varejo (HGBS11, FIGS11, RBGS11, JRDM11 e MAXR11)...................................................... 44

Fundos Universidades (FAED11 e FCFL11)................................................................................................. 49

Disclaimer................................................................................................................................................. 51

Citi Corretora

• Em outubro, o índice de fundos de investimentos imobiliários (IFIX) apresentou valorização de 0,23%. No mês, a variação média dos três maiores fundos

do índice, do segmento de escritórios, foi de +2,7% (BRCR11: 6,4%, KNRI11: 0,8% e HGRE11: 1,0%);

• Taxa de vacância em imóveis de escritórios classe AA+ alcançou 24,3% no 3T17, em São Paulo, e 38,9% no Rio de Janeiro. Em São Paulo, a absorção

líquida totalizou 68 mil m² no trimestre, continuando assim a tendência e melhora contínua do mercado de escritórios de São Paulo, em conjunto com uma

queda no preço de aluguel. Segundo a consultoria imobiliária Cushman & Wakefield a situação do mercado atualmente se encontra mais favorável ao

inquilino e deverá seguir assim no curto prazo, muito devido ao aumento da vacância decorrente das novas entregas, fazendo com que os proprietários

reduzam os preços pedidos. Em médio-longo prazo espera-se que a vacância torne-se mais pulverizada, criando assim espaço de negociação para

proprietários com ativos em localizações privilegiadas (maiores detalhes na pág.11);

• No dia 25 de outubro, o Copom reduziu a taxa de juros em 0,75 p.p., trazendo a taxa Selic para 7,5%, como esperado. No comunicado, o Banco Central

reforçou a continuidade da desaceleração do ritmo de corte na reunião de dezembro. Esperamos que o Banco Central continue cortando a taxa Selic até

que esta atinja o nível de 7,0%. Esperamos que esse ciclo de flexibilização apoie cada vez mais a recuperação dos mercados de trabalho e de crédito e,

portanto, o nível geral da economia. Seguimos com nosso call de que o Copom manterá a taxa estável em 2018;

• A mediana do dividend yield dos fundos apresentou leve queda entre setembro e outubro (agora em 0,55%). No mesmo período, o rendimento do CDI

manteve-se no mesmo patamar visto no mês anterior. O spread entre a mediana do dividend yield dos fundos imobiliários e o CDI (líquido de IR) no mês

de outubro é maior em relação ao spread médio dos últimos 12 meses (-0,04%);

• As cotas dos Fundos Imobiliários negociam com desconto médio de 6% em relação ao valor patrimonial (vs. 17% em setembro/16), o que ainda nos

parece um bom ponto de entrada para investidores focados em valor e com uma visão de longo prazo;

• No entanto, o cenário desafiador continua sugerindo uma abordagem cautelosa em relação aos fundos imobiliários. Acreditamos que a recuperação dessa

classe de ativos depende da superação de alguns desafios, tais como estabilização e subsequente queda da taxa de vacância, bem como manutenção

nominal de valores locatícios, após anos de sucessivas quedas. Recomendamos uma carteira bem diversificada, com imóveis de qualidade, boa

localização, já concluídos, baixa taxa de vacância e cronograma de vencimento dos contratos dissolvido.

Resumo

3

Citi Corretora

3

3,2

3,4

3,6

Taxa Selic e a Performance dos Fundos Imobiliários

Fonte: Banco Central do Brasil, Economatica, Bloomberg

RESUMO

BOLETIM FOCUS

• Brasil: As condições econômicas no mercado doméstico continuam melhorando. O IPCA

está abaixo do piso da meta do Banco Central (3,0%), embora acreditamos que aumentará

por conta da sazonalidade, fechando o ano próximo de 3,0%, permitindo que o Banco

Central corte mais os juros até o nível de 7,0%, de acordo com nossos economistas. Esse

ciclo de flexibilização monetária deve fornecer estímulos suficientes para sustentar uma

melhora gradual da atividade, mercado de trabalho e crédito no futuro. Além disso, o

cenário global favorável que reflete sólidos fundamentos do balanço de pagamentos

(superávit comercial recorde este ano) aponta para uma apreciação adicional do BRL no

curto prazo (USDBRL 3,08 no final deste ano). Finalmente, embora a melhora da economia

favoreça um aumento das receitas fiscais nos próximos trimestres, não será suficiente para

evitar uma deterioração adicional da dívida pública/ PIB, que deverá atingir os níveis em

torno de 80% até o final de 2018

Mercado acredita em Selic a 7,00% para 2017 e 2018

CURVA DO DI

VARIAÇÃO DO CÂMBIO (R$/US$) - ÚLTIMOS 12 MESES

4

Citi Corretora

6,5

7

7,5

8

8,5

9

9,5

10

10,5

11

11,5

dez-17 jun-20 dez-22 jun-25 dez-27

Nov Out Set

IPCA 3,08% = (1) 4,02% = (4)

Meta Taxa Selic 7,00% = (8) 7,00% = (7)

PIB (% do crescimento) 0,73% = (2) 2,50% = (3)

20182017

03/11/2017

* comportamento dos indicadores desde o últ imo Relatório de M ercado; os valores entre parênteses expressam o

número de semanas em que vem ocorrendo o últ imo comportamento

Citi Corretora

Taxa Selic e a Performance dos Fundos Imobiliários CDI X IFIX TAXA SELIC (PROJEÇÃO CITI)

Fonte: Citi Research, Economatica

Prêmio – Mediana Div Yield x Taxa NTN-B 2022

• Mediana do Dividend Yield possui uma correlação

positiva de 0,81 com a taxa da NTN-B 2024;

• Spread médio (últimos 12 meses): 2,31

• Spread atual: 1,90 (≠0,42)

2

4

6

8

10

12

14

16

800

1000

1200

1400

1600

1800

2000

2200

2400

mar-

11

set-

11

mar-

12

set-

12

mar-

13

set-

13

mar-

14

set-

14

mar-

15

set-

15

mar-

16

set-

16

mar-

17

set-

17

IFIX CDI 252 dias

Dividend Yield por Setor nos Últimos 6 Meses (anualizado)

ESCRITÓRIOS

SHOPPINGS/VAREJO

GALPÕES LOGÍSTICOS

AGÊNCIAS BANCÁRIAS

RECEBÍVEIS

OUTROS

6

Citi Corretora

1) Proventos dos últimos 6 meses anualizado / cotação no final do período

2) Média ponderada do Dividend Yield anualizado de 6 meses dos fundos que compõem o IFIX

3) CDI acumulada dos últimos 12 meses. Considerando alíquota de IR de 22,5%

Performance dos Fundos Imobiliários

COMPARATIVO IFIX VS CDI E IBOVESPA

Janeiro 2012 = 100

Variação (%)

Divid. Yield Médio vs CDI Líquido

Fonte: Economatica

1) Variação da cota ajustado por provento

2) Provento/Cota do início do período

60

80

100

120

140

160

180

200

IFIX CDI IBOV

0,6

8,711,1

0,0

23,4

14,5

0,2

19,418,1

Mês No ano 12 Meses

CDI Ibovespa IFIX

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

Mediana Yield CDI Líquido7

Citi Corretora

Código Nome Var. Cota¹ (%) TIR (% ao ano) TIR (% ao ano)

Mês Mês 12 Meses Desde o lançamento 12 Meses

ABCP11 Grand Plaza Shopping -15,1 0,43 8,18 21,3 44,2

AGCX11 Agências Caixa -0,3 0,61 7,69 13,7 3,1

ALMI11 Torre Almirante -1,6 0,00 9,51 21,2 12,4

BBFI11B BB Progressivo 5,4 0,87 9,98 23,9 12,1

BBPO11 BB Progressivo II 0,3 0,64 9,10 18,7 28,4

BBRC11 BB Renda Corporativa 1,5 0,58 8,57 10,3 31,3

BBVJ11 Cidade Jardim Continental Tower -1,3 0,29 4,81 0,7 12,2

BCRI11 Banestes Recebíveis Imobiliários -1,1 0,55 9,67 19,0 10,7

BPFF11 Absoluto 2,8 0,70 9,39 8,3 23,5

BRCR11 BC Fund 6,4 0,45 7,60 13,4 12,4

CEOC11 Ceo Cyrela -0,1 0,21 0,27 2,9 28,5

CNES11 Cenesp -9,2 0,32 5,29 10,6 27,4

CTXT11 Centro Textil Internacional 1,8 0,72 10,69 22,0 43,5

CXRI11 Caixa Rio Bravo -1,1 0,68 8,87 17,9 12,5

EDGA11 Ed Galeria -5,8 0,06 3,86 -5,6 -22,1

FAED11 Anhanhguera Educacional 0,1 0,69 8,76 23,1 9,8

FAMB11B Almirante Barroso 4,2 0,94 8,28 28,7 -2,0

FCFL11 Campus Faria Lima 2,9 0,53 7,71 21,0 40,3

FEXC11 Excellence -1,4 0,47 6,35 15,0 -7,7

FFCI11 Rio Bravo 5,3 0,66 8,47 15,2 13,3

FIIB11 Industrial do Brasil 2,5 0,62 10,02 13,6 50,5

FIIP11B Rb Capital Renda I -2,2 0,66 11,30 14,0 35,9

FLMA11 Continental Square Faria Lima 1,8 0,54 9,93 7,2 20,2

FVBI11 VBI FL 4440 3,1 0,31 6,29 8,9 27,3

HGBS11 CSHG Brasil Shopping 2,8 0,52 7,71 21,7 30,7

HGJH11 CSHG JHSF Prime Offices -0,9 0,54 7,41 14,7 21,7

HGLG11 CSHG Logística -1,0 0,67 9,12 16,4 27,5

HGRE11 CSHG Real Estate 1,0 0,60 8,40 17,2 23,8

JRDM11 Shopping Jd Sul -6,5 0,33 8,44 5,4 22,1

JSRE11 JS Real Estate 3,2 0,67 9,55 11,2 8,3

KNCR11 Kinea Rendimentos Imobiliarios -2,4 0,61 9,22 11,5 -4,2

KNIP11 Kinea Índices de Preços 0,5 0,55 7,35 15,1 2,3

KNRE11 FII Kii Real 1,0 0,00 13,34 3,5 -9,0

KNRI11 Kinea Renda Imobiliária 0,8 0,55 7,46 16,6 23,2

MXRF11 Maxi Renda 1,1 0,74 10,65 14,2 19,9

NSLU11 Hospital Nossa Sr de Lourdes -4,1 0,66 9,52 23,2 31,0

PQDP11 Parque D. Pedro Shopping Center -0,3 0,45 7,73 24,6 69,6

RBRD11 RB Capital Renda II 4,0 0,61 13,04 11,2 51,4

RNGO11 Rio Negro -1,4 0,57 8,89 8,2 29,0

SAAG11 Santander Agências -1,2 0,60 8,43 16,4 26,2

SDIL11 SDI Logística 9,8 0,64 9,67 8,3 50,4

SHPH11 Higienópolis -1,6 0,38 5,28 20,4 15,6

SPTW11 SP Downtown 2,3 0,74 10,53 3,9 35,0

TBOF11 Tb Office 3,4 0,22 4,16 -1,4 18,4

THRA11 Cyrela Thera Corporate 3,1 0,43 3,13 7,3 35,6

VLOL11 Vila Olímpia Corporate -1,6 0,42 6,92 3,9 26,0

VRTA11 Fator Verita -2,1 0,64 9,40 14,7 -6,8

XPCM11 XP Macaé -0,3 0,79 10,82 9,4 26,2

Dividend Yield2 (%)

8

Volumes Negociados

FUNDOS MAIS NEGOCIADOS

Fonte: Economatica

1) R$ Mil / dia

2) Volume Médio Diário Mês / Volume Médio Diário 12 Meses

3) Quantidade de Negócios Mês/ Quantidade Média mensal de Negócios 12 Meses

FUNDOS IMOBILIÁRIOS - VOLUME TOTAL (R$ Milhões)

Outubro 2017 / Outubro 2016: 66%

QUANTIDADE DE NEGÓCIOS (Milhares)

Outubro 2017 / Outubro 2016: +52%

O volume total negociado no mercado de fundos imobiliários em outubro teve alta de 66% a/a e a quantidade de negócios obteve alta de

52% a/a.

546

453493 471

555

403

628583

639 649 674

875

99115

135

104 113

87

122

273261

237

182163

Citi Corretora

Código Nome Presença

3 Meses¹ Mês/12M² (%) Mês Mês/12M³ (%) (%)

BRCR11 BC Fund 3.136 109 16.019 54 100

KNCR11 Kinea Rendimentos Imobiliarios 3.031 120 10.772 101 100

BBPO11 BB Progressivo II 2.690 77 5.989 41 100

KNRI11 Kinea Renda Imobiliária 2.513 132 10.440 72 100

JSRE11 JS Real Estate 1.416 129 5.055 128 100

HGBS11 CSHG Brasil Shopping 1.147 115 1.493 88 100

HGRE11 CSHG Real Estate 1.142 106 2.354 79 100

SAAG11 Santander Agências 992 98 2.525 40 100

BCFF11B BTG Fundos de Fundos 909 192 8.014 325 100

FIGS11 General Shopping 718 125 3.470 137 100

HGLG11 CSHG Logística 626 110 1.998 115 100

BBFI11B BB Progressivo 594 202 1.366 214 100

MXRF11 Maxi Renda 519 117 4.208 98 100

TBOF11 Tb Office 483 152 16.917 282 100

MFII11 FII Merito I 443 109 1.874 117 100

HTMX11 Hotel Maxinvest 435 272 3.901 199 100

AGCX11 Agências Caixa 431 120 2.009 159 100

VRTA11 Fator Verita 431 137 3.087 133 100

FEXC11 Excellence 424 81 1.187 50 100

GRLV11 Gr Louveira FII 342 189 410 168 98

XPCM11 XP Macaé 330 130 3.813 109 100

FFCI11 Rio Bravo 325 151 1.315 24 100

RNGO11 Rio Negro 322 148 2.345 57 100

HGJH11 CSHG JHSF Prime Offices 256 129 408 68 100

BCRI11 Banestes Recebíveis Imobiliários 243 84 1.570 115 100

AEFI11 Aesapar 235 102 1.194 91 100

JRDM11 Shopping Jd Sul 234 351 3.012 398 100

RBBV11 FII JHSF Fbv 224 405 810 135 100

FVBI11 VBI FL 4440 222 157 1.994 182 100

ALMI11 Torre Almirante 201 135 742 157 100

EDGA11 Ed Galeria 198 121 4.264 119 100

THRA11 Cyrela Thera Corporate 196 130 1.578 236 100

FAMB11B Almirante Barroso 189 188 328 216 98

Vol. Médio Diário Quant. Negócios

9

Destaques

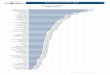

DIVIDEND YIELD (%) VARIAÇÃO DA COTA (%)

Maiores - Mês Maiores - 12 Meses

Menores - Mês

Maiores - Mês Maiores - 12 Meses

Menores - Mês

Fonte: Economatica

1,00

0,98

0,94

0,87

0,79

0,79

0,74

0,74

0,73

0,73

FIGS11

MFII11

FAMB11B

BBFI11B

XPCM11

AEFI11

MXRF11

MXRF11

CPTS11B

BNFS11

0,38

0,37

0,34

0,33

0,32

0,31

0,29

0,22

0,21

0,06

SHPH11

RBGS11

BMLC11B

JRDM11

CNES11

FVBI11

BBVJ11

TBOF11

CEOC11

EDGA11

15,70

15,27

13,32

13,04

11,77

11,30

10,88

10,82

10,73

10,70

PLRI11

FIGS11

MFII11

RBRD11

PORD11

FIIP11B

AEFI11

XPCM11

HGCR11

HCRI11

5,12

4,90

4,81

4,47

4,27

4,16

3,86

3,13

0,27

0,00

-10,00 10,00 30,00 50,00

HTMX11

TRNT11

BBVJ11

RDES11

PRSV11

TBOF11

EDGA11

THRA11

CEOC11

XTED11

Menores - 12 Meses

10,12

9,83

9,27

9,23

7,97

6,38

5,63

5,43

5,33

4,23

MFII11

SDIL11

FIGS11

BCFF11B

XTED11

BRCR11

BNFS11

BBFI11B

FFCI11

FAMB11B

-2,43

-3,28

-4,15

-4,34

-5,83

-5,95

-6,28

-6,50

-9,18

-10,65

-40,00 -20,00 -

HGCR11

FIXX11

NSLU11

TRXL11

EDGA11

RNDP11

BMLC11B

JRDM11

CNES11

PLRI11

68,96

61,10

59,59

57,80

55,32

50,71

50,08

49,35

49,01

43,29

PQDP11

ONEF11

FIGS11

HCRI11

TRXL11

MFII11

RBRD11

SDIL11

FIIB11

CTXT11

Menores - 12 Meses

Citi Corretora

1,5

1,4

1,2

0,9

-1,8

-4,2

-6,7

-7,7

-10,4

-21,7

-40,00 -20,00 - 20,00

BMLC11B

PLRI11

CPTS11B

RNDP11

FAMB11B

KNCR11

VRTA11

FEXC11

PRSV11

EDGA11

10

Valor Patrimonial vs Valor de Mercado – Setembro/17 Citi Corretora

34 34 34 34 34 3537 38 38 39 39 39

31 30 3031 31

3332 33 33 33 34

36

out/16 dez/16 fev/17 abr/17 jun/17 ago/17

PL - R$ bilhões VM - R$ bilhões

Fonte: Bm&FBovespa

11

Citi Corretora Vacância em Escritórios São Paulo e Rio de Janeiro

Fonte: Marketbeat – Office Snapshot 3T 2017 – Cushman & Wakefield

CBD: Central Business District – Regiões Centrais de Escritórios

TAXA DE VACÂNCIA EM ESCRITÓRIOS - SÃO PAULO

TAXA DE VACÂNCIA EM ESCRITÓRIOS – RIO DE JANEIRO

• De acordo com a Cushman, a vacância no mercado de São Paulo classe AA+ (CBDs apenas, não

incluindo Alphaville) atingiu 24,3% no 3T17, uma queda de 2,3p.p. em relação ao trimestre anterior. No

3T17, a absorção líquida totalizou 68 mil m², continuando assim a tendência e melhora contínua do

mercado de escritórios de São Paulo, em conjunto com uma queda no preço de aluguel;

• As regiões CBD Classe AA+ mais impactadas pela absorção líquida no 3T17 foram Paulista, Chucri

Zaidan e Pinheiros. Por outro lado, as regiões que apresentaram absorções líquidas negativas durante o

3T17 foram a Chácara Santo Antônio e Marginal Pinheiros;

• Para 2017, está prevista ainda a entrega de 131 mil m² de espaços corporativos de alto padrão. Dentre as

regiões que mais incrementarão sua área disponível para locação estão a Chácara Santo Antônio e

Chucri Zaidan. Nos dois mercados as taxas de vacâncias deverão aumentar até que o mercado absorva

essas novas entregas;

• O preço pedido médio apresentou queda 1,1% na comparação entre trimestres (2T17 vs 3T17) para as

regiões CBD classe AA+ de São Paulo;

• Segundo a consultoria imobiliária Cushman & Wakefield a situação do mercado atualmente se encontra

mais favorável ao inquilino e deverá seguir assim no curto prazo, muito devido ao aumento da vacância

decorrente das novas entregas, fazendo com que os proprietários reduzam os preços pedidos. No médio-

longo prazo espera-se que a vacância torne-se mais pulverizada, criando assim espaço de negociação

para proprietários com ativos em localizações privilegiadas.

• No Rio de Janeiro, o mercado de escritórios corporativos AA+ (CBDs apenas, não inclui a Barra da Tijuca) apresentou

uma queda de 0,5 p.p. na vacância frente ao trimestre anterior, agora para 38,9%;

• Após um trimestre de absorção negativa, o mercado de escritórios corporativos do Rio de Janeiro terminou o 3T17

com absorção líquida positiva. No trimestre, não houve novas entregas no mercado e isto ajudou a reduzir a taxa de

vacância no período;

• A região CBD Classe AA+ do Rio de Janeiro não teve crescimento durante o 3T17, mas espera-se uma entrega de

mais 68 mil m² para o último trimestre de 2017, com o lançamento do Aqwa Corporate. Tal incremento poderá

aumentar a vacância da cidade para 41,5%;

• A maior evolução na taxa de ocupação ocorreu no Porto Maravilha, com a entrada de uma grande empresa de

cosméticos no trimestre. Já as regiões Centro, Cidade Nova e Orla tiveram movimento contrário e mostraram absorção

negativa no trimestre;

• O preço pedido médio dos empreendimentos Classe AA+ da região CBD no 3T17 continua a tendência de queda com

o cenário pessimista e elevada vacância. O preço pedido mostrou uma retração de 5,3% a/a chegando agora em R$

109,9/m²;

• Entre os fundos com imóveis localizados nessas regiões, destacamos os seguintes: Bc Fund (BRCR11) e Centro

(EDGA11).

Vacância em imóveis de escritórios alcançou 24,30% no 3T17 em São Paulo e 38,90% no Rio de Janeiro

12

Participação por Tipo de Investidor

Fonte: Bm&FBovespa

Citi Corretora

Instituições Financeiras

0%

Investidores Institucionais

17%

Não Residentes4%

Outros0%

Pessoa Física79%

set/17Instituições Financeiras

2%

Investidores Institucionais

12%

Não Residentes0%

Outros0%

Pessoa Física86%

set/17

VOLUME NEGOCIADO VOLUME ESTOQUE/DEPOSITADO

13

Garantias de rentabilidade

• General Shopping – FIGS11: Fundo conta com rentabilidade

mínima garantida de R$0,83/cota até abr/2019 (48 meses

após a inauguração do Shopping Maia - abr/15). Em

agosto/17, a renda real do fundo foi de R$0,35/cota referente

as operações do Shopping Bonsucesso e Parque Shopping

Maia. A média da renda real dos últimos 12 meses

divulgados é de R$0,32/cota;

Fonte: Citi Corretora e fundos

Renda real do fundo que ainda conta com rentabilidade garantida, esta abaixo do valor atualmente distribuído.

Citi Corretora

Término

Rend Mín

Garantida Renda Real Atual

CEOC11 jun-15 0,75 0,19

FCFL11 nov-13 8,30 11,57

FIGS11 abr-19 0,83 0,32

JRDM11 set-16 0,76 0,29

RBGS11 out-16 0,90 0,05

SDIL11 nov-14 0,75 0,58

TBOF11 jun-14 0,67 0,16

THRA11 jun-15 0,75 0,44

Renda Mínima Garantida x Renda Real Destaques

14

Guia - Fundos Imobiliários – Outubro/2017

Fonte: Economatica, Bloomberg e BM&F Bovespa

1) Média de 3 Meses

2) Provento/Cota do início do período

3) Variação da cota ajustado por provento

4) Taxa interna de retorno ao ano (últimos 12 meses)

5) Taxa interna de retorno ao ano

6) Desde o lançamento do fundo

7) Data-ex -1

Citi Corretora

Código Nome Preço Valor Merc. (1) Valor Patrim. (2) (1)/(2) VP / Cota Vol. Méd. Diário¹ Presença¹ TIR4

TIR5

R$/Cota R$ milhões R$ milhões R$/Cota R$ mil % Mês Ano 12 Meses Início6 12 Meses Mês Data7 Mês Ano 12 Meses Início6 Máx Mín 12 Meses Início6

Agências Bancárias

AGCX11 Agências Caixa 1.267,0 513 438 1,2 1.082 431 100 0,6 6,9 7,7 44,1 102,2 7,70 31-out (0,3) 10,0 3,1 92,3 1.364 1.114 3,1 13,7

BNFS11 Banrisul Novas Fronteiras 118,5 83 63 1,3 89 25 91 0,7 6,5 8,4 33,3 9,2 0,82 31-out 5,6 5,5 16,7 64,6 130 98 17,1 9,9

BBRC11 Renda Corporativa 140,2 223 154 1,4 97 125 100 0,6 7,1 8,6 34,8 9,9 0,80 31-out 1,5 25,8 30,9 96,6 149 104 31,3 10,3

BBPO11 BB Progressivo 154,0 2452 1537 1,6 97 2690 100 0,6 8,2 9,1 48,8 11,9 0,98 31-out 0,3 33,7 28,5 137,6 154 109 28,4 18,7

SAAG11 Santander Agências 140,5 791 519 1,5 92 992 100 0,6 7,3 8,4 42,7 10,2 0,85 31-out (1,2) 27,3 26,1 119,8 145 100 26,2 16,4

Média 0,6 7,2 8,4 40,7 1,2 20,5 21,1 102,2 21,2 13,8

Escritórios Large Cap

BRCR11 BC Fund 101,0 1942 2080 0,9 108 3136 100 0,5 6,2 7,6 89,0 7,4 0,43 6-out 6,4 12,2 12,2 128,1 107 86 12,4 13,4

HGRE11 CSHG Real Estate 1587,0 1172 1096 1,1 1.485 1142 100 0,6 7,8 8,4 109,6 116,9 9,40 31-out 1,0 36,1 24,1 263,0 1.635 1.120 23,8 17,2

KNRI11 Kinea Renda Imobiliária 169,5 2631 2228 1,2 144 2513 100 0,5 6,5 7,5 67,7 11,0 0,92 31-out 0,8 25,5 23,3 186,5 170 127 23,2 16,6

Média 0,5 6,8 7,8 88,8 2,7 24,6 19,8 192,5 19,8 15,7

Escritórios

ALMI11 Torre Almirante 1.967,1 206 206 1,0 1.965 201 100 - 7,4 9,5 245,7 183,5 - 31-mar (1,6) 14,0 12,7 587,3 2.300 1.570 12,4 21,2

BBFI11 BB FII Progressivo 2.801,1 364 430 0,8 3.311 594 100 0,9 9,7 10,0 285,8 276,0 23,21 31-out 5,4 27,1 12,7 798,3 2.860 2.194 12,1 23,9

BBVJ11 Cid. Jardim Continental Tower 62,0 168 208 0,8 77 122 98 0,3 4,2 4,8 41,3 2,8 0,18 31-out (1,3) 16,8 12,2 3,7 65 47 12,2 0,7

BMLC11 BM Brascan Lajes Corp. 84,1 84 104 0,8 104 75 97 0,3 5,6 6,9 53,8 6,1 0,31 6-out (6,3) 2,2 1,5 45,8 92 79 1,5 7,8

CBOP11 Castello Branco Office Park 780,0 110 104 1,1 734 153 100 0,6 7,8 9,1 27,7 58,8 4,90 31-out (1,8) 31,2 31,8 24,9 800 559 32,2 4,6

CEOC11 CEO Cyrela 88,2 160 137 1,2 76 125 100 0,2 0,3 0,3 23,5 0,2 0,19 6-out (0,1) 30,0 28,1 30,5 90 66 28,5 2,9

CNES11 Cenesp 104,1 307 302 1,0 102 77 100 0,3 3,9 5,3 56,8 4,6 0,37 23-out (9,2) 11,4 26,7 76,0 123 81 27,4 10,6

CXCE11 Caixa Cedae 2.495,0 171 155 1,1 2.262 32 88 1,4 8,8 10,0 124,8 236,6 35,73 30-out 1,2 18,6 16,6 394,2 2.495 1.896 16,3 25,0

DOMC11 Domo 700,0 123 161 0,8 918 23 - - - 22,2 0,0 - 2-mai (6,7) 44,6 12,9 (0,9) 870 395 13,1 (2,6)

DRIT11 Multigestão Renda Com. 120,0 56 58 1,0 126 2 61 0,5 8,0 8,5 56,7 9,8 0,53 4-out 3,9 18,6 13,6 104,4 151 87 13,6 12,1

EDFO11 Edifício Ourinvest 286,2 68 38 1,8 160 9 66 0,7 6,1 7,7 202,0 21,5 1,89 31-out 1,1 2,7 10,5 719,0 295 210 10,5 22,0

EDGA11 Galeria 46,0 175 320 0,5 84 198 100 0,1 3,2 3,9 33,9 2,4 0,03 24-out (5,8) (6,7) (21,7) (25,7) 59 42 (22,1) (5,6)

FAMB11 Ed Almirante Barroso 4.801,4 503 577 0,9 5.503 189 98 0,9 7,1 8,3 331,1 442,6 43,26 31-out 4,2 (2,2) (1,8) 1.301,1 4.966 4.125 (2,0) 28,7

FFCI11 Rio Bravo 189,4 373 245 1,5 124 325 100 0,7 7,9 8,5 170,8 15,4 1,20 4-out 5,3 22,8 13,6 722,2 193 148 13,3 15,2

FLMA11 Continental Square Faria Lima 2,4 168 183 0,9 3 39 100 0,5 9,0 9,9 84,2 0,2 0,01 5-out 1,8 21,0 20,1 314,1 2 2 20,2 7,2

FMOF11 Memorial Office 110,0 56 68 0,8 133 61 52 0,2 2,2 2,8 81,5 2,8 0,24 31-out (1,1) 8,1 15,2 109,1 118 93 15,5 11,5

FPAB11 Projeto Água Branca 353,0 265 273 1,0 364 16 78 0,5 6,2 7,0 168,1 21,7 1,85 31-out 0,3 27,7 22,1 448,9 354 276 21,9 21,0

FVBI11 VBI 105,9 228 207 1,1 96 222 100 0,3 5,0 6,3 39,1 5,6 0,32 31-out 3,1 24,7 27,0 68,7 109 81 27,3 8,9

HGJH11 CSHG JHSF Prime Offices 1.375,0 227 171 1,3 1.035 256 100 0,5 6,3 7,4 70,1 90,0 7,50 31-out (0,9) 21,6 21,6 150,1 1.410 1.063 21,7 14,7

ONEF11 The One 1.315,0 120 96 1,2 1.053 104 92 0,5 6,5 8,3 43,8 72,9 6,50 4-out 0,9 48,2 61,1 110,1 1.343 831 61,4 11,9

PRSV11 Presidente Vargas 428,5 84 126 0,7 647 29 92 0,4 3,6 4,3 60,4 21,4 1,78 11-out (0,9) (7,4) (10,4) (15,8) 506 412 (10,4) 0,7

RDES11 Renda de Escritórios 66,0 49 65 0,8 87 16 58 0,5 4,0 4,5 33,8 2,7 0,31 31-out 2,0 16,4 15,2 (2,0) 66 54 15,3 (0,0)

RNGO11 Rio Negro 92,9 249 251 1,0 94 322 100 0,6 7,2 8,9 45,9 7,0 0,54 31-out (1,4) 23,8 28,2 60,4 94 72 29,0 8,2

SPTW11 SP Downtown 74,5 134 132 1,0 74 178 100 0,7 8,9 10,5 40,8 6,4 0,54 31-out 2,3 32,5 34,5 32,2 76 49 35,0 3,9

TBOF11 TB Office 75,0 754 639 1,2 64 483 100 0,2 3,6 4,2 19,8 2,7 0,16 19-out 3,4 22,1 18,2 2,7 78 59 18,4 (1,4)

THRA11 Cyrela Thera Corporate 104,7 154 135 1,1 92 196 100 0,4 3,0 3,1 33,9 2,5 0,44 6-out 3,1 30,2 35,0 62,5 110 75 35,6 7,3

TRNT11 Torre Norte 167,0 657 665 1,0 169 31 83 0,5 3,7 4,9 198,2 7,5 0,89 13-out 3,0 8,3 14,7 502,1 176 134 15,0 20,1

VLOL11 Vila Olímpia Corporate 86,0 153 146 1,1 82 178 100 0,4 5,8 6,9 31,8 5,1 0,37 31-out (1,6) 24,1 25,5 32,9 91 64 26,0 3,9

XPCM11 XP Macaé 98,4 238 190 1,3 79 330 100 0,8 8,9 10,8 42,7 9,4 0,78 31-out (0,3) 20,7 26,3 66,8 103 74 26,2 9,4

XTED11 TRX 25,9 46 76 0,6 43 89 97 - - - 46,9 0,0 - 12-mai 8,0 22,2 13,1 (45,1) 26 17 13,2 (11,0)

Média 0,5 5,5 6,4 90,6 0,3 19,2 17,9 222,6 18,0 9,4

Média 0,5 7,1 8,4 70,8 0,9 20,4 21,0 181,3 509,3 21,1

Mediana 0,5 7,1 8,5 52,9 0,9 21,0 19,4 84,8 12,0 19,9

Dividend Yield² (%) Variação da Cota3 (%) Preço (R$/Cota) Provento (R$/Cota)

15

Guia - Fundos Imobiliários – Outubro/2017 Citi Corretora

Fonte: Economatica, Bloomberg e BM&F Bovespa

1) Média de 3 Meses

2) Provento/Cota do início do período

3) Variação da cota ajustado por provento

4) Taxa interna de retorno ao ano (últimos 12 meses)

5) Taxa interna de retorno ao ano

6) Desde o lançamento do fundo

7) Data-ex -1

Código Nome Preço Valor Merc. (1) Valor Patrim. (2) (1)/(2) VP / Cota Vol. Méd. Diário¹ Presença¹ TIR4

TIR5

R$/Cota R$ milhões R$ milhões R$/Cota R$ mil % Mês Ano 12 Meses Início6

12 Meses Mês Data7

Mês Ano 12 Meses Início6

Máx Mín 12 Meses Início6

Fundo de Fundos

BCFF11 BTG Pactual Fundo de Fundos 76,7 456 521 0,9 88 909 100 0,7 7,6 8,5 61,9 6,3 0,50 6-out 9,2 21,3 14,8 85,2 78 60 14,4 10,3

BPFF11 Absoluto 98,0 196 192 1,0 96 147 100 0,7 8,6 9,4 37,5 8,2 0,67 31-out 2,8 31,1 23,4 58,2 98 72 23,5 8,3

CXRI11 Caxa Rio Bravo Fundo de Fundos 1.080,0 170 181 0,9 1.149 51 94 0,7 7,6 8,9 38,4 93,1 7,50 2-out (1,1) 14,0 12,6 81,9 1.092 893 12,5 17,9

FIXX11 Fator Ifix 86,0 31 33 1,0 90 26 94 0,6 7,0 9,3 35,8 7,6 0,57 31-out (3,3) 3,7 14,5 34,5 92 74 15,2 5,5

Média 0,7 7,7 9,0 43,4 1,9 17,5 16,3 64,9 16,4 10,5

Galpões

CXTL11 TRX Logística 560,0 30 53 0,6 997 24 72 0,1 6,8 8,4 31,3 45,4 0,60 31-out 0,1 11,3 12,2 (5,6) 639 476 12,9 (2,0)

EURO11 Europar 208,5 80 121 0,7 316 27 75 0,5 4,4 5,5 213,0 10,5 1,00 31-out (0,2) 14,8 15,6 752,4 220 174 15,7 17,4

FIIB11 Industrial do Brasil 391,0 268 245 1,1 357 175 98 0,6 7,2 10,0 50,8 28,6 2,35 31-out 2,5 26,5 49,0 111,7 395 268 50,5 13,6

FIIP11 Rb Capital Renda I 189,0 175 165 1,1 178 118 100 0,7 8,9 11,3 84,4 17,5 1,27 31-out (2,2) 21,0 34,5 190,3 200 141 35,9 14,0

GRLV11 CSHG GR Louveira 1.140,0 122 119 1,0 1.108 342 98 0,6 8,0 9,0 23,5 83,4 7,10 31-out (0,3) 38,2 34,0 45,1 1.180 815 34,1 10,1

HGLG11 CSHG Logística 1.283,0 436 381 1,1 1.120 626 100 0,7 8,0 9,1 73,1 104,4 8,70 31-out (1,0) 30,3 27,2 168,2 1.350 960 27,5 16,4

RBRD11 RB Capital Renda II 84,7 157 139 1,1 75 140 100 0,6 7,6 13,0 63,5 8,3 0,50 31-out 4,0 38,8 50,1 126,5 86 57 51,4 11,2

SDIL11 SDI Logística 99,0 142 140 1,0 97 140 100 0,6 7,1 9,7 39,2 7,0 0,58 31-out 9,8 31,3 49,3 59,3 100 67 50,4 8,3

TRXL11 TRX Realty Logística 77,0 127 150 0,8 91 143 100 0,4 5,6 8,1 72,9 4,3 0,34 16-out (4,3) 38,1 55,3 84,5 83 48 56,4 8,9

Média 0,5 7,0 9,3 72,4 0,9 27,8 36,4 170,3 37,2 10,9

Hospital

HCRI11 Hospital da Criança 347,0 69 60 1,2 298 33 97 0,0 7,6 10,7 200,8 25,7 - 13-set (0,7) 35,2 57,8 738,0 415 220 59,4 21,7

NSLU11 Hospital N.S. Lourdes 229,0 262 220 1,2 192 149 100 0,7 8,0 9,5 199,7 18,2 1,57 31-out (4,1) 27,2 30,3 610,8 247 167 31,0 23,2

Média 0,3 7,8 10,1 200,2 (2,4) 31,2 44,1 674,4 45,2 22,5

Hotel

HTMX11 Hotel Maxinvest 123,5 138 165 0,8 147 435 100 0,4 4,6 5,1 233,1 6,2 0,48 31-out 3,4 8,6 7,1 378,5 134 108 7,0 24,7

Média 0,4 4,6 5,1 233,1 3,4 8,6 7,1 378,5 7,0 24,7

Misto

CTXT11 Centro Têxtil Internacional 4,9 177 123 1,4 3 54 100 0,7 9,1 10,7 58,2 0,4 0,03 31-out 1,8 41,9 43,3 172,1 5 3 43,5 22,0

GWIR11 GWI Renda Imobiliária 210,0 80 80 1,0 209 19 58 0,5 4,9 6,7 29,7 15,0 1,06 18-out 1,0 (13,1) (0,5) 0,1 247 201 0,0 0,7

MBRF11 Mercantil do Brasil 1.088,0 111 130 0,9 1.279 91 94 0,7 8,9 10,2 68,8 75,9 7,79 4-out 1,5 36,7 32,8 110,5 1.117 771 33,2 13,1

MFII11 Mérito Desenvolvimento 131,4 132 107 1,2 106 443 100 1,0 11,1 13,3 54,6 14,0 1,17 31-out 10,1 46,0 50,7 141,1 132 86 49,6 21,7

RBBV11 JHSF Rio Bravo Fazenda Boa Vista 65,0 82 126 0,6 100 224 100 0,4 4,0 5,5 33,9 3,4 0,27 2-out 2,0 (6,2) 10,3 4,8 74 57 10,8 (0,3)

Média 0,7 7,6 9,3 49,0 3,3 21,1 27,3 85,7 27,4 11,4

Média 0,5 7,1 8,4 70,8 0,9 20,4 21,0 181,3 509,3 21,1

Mediana 0,5 7,1 8,5 52,9 0,9 21,0 19,4 84,8 12,0 19,9

Dividend Yield² (%) Variação da Cota3 (%) Preço (R$/Cota) Provento (R$/Cota)

16

Guia - Fundos Imobiliários – Outubro/2017 Citi Corretora

Fonte: Economatica, Bloomberg e BM&F Bovespa

1) Média de 3 Meses

2) Provento/Cota do início do período

3) Variação da cota ajustado por provento

4) Taxa interna de retorno ao ano (últimos 12 meses)

5) Taxa interna de retorno ao ano

6) Desde o lançamento do fundo

7) Data-ex -1

Código Nome Preço Valor Merc. (1) Valor Patrim. (2) (1)/(2) VP / Cota Vol. Méd. Diário¹ Presença¹ TIR4

TIR5

R$/Cota R$ milhões R$ milhões R$/Cota R$ mil % Mês Ano 12 Meses Início6 12 Meses Mês Data7 Mês Ano 12 Meses Início6 Máx Mín 12 Meses Início6

Recebíveis

BCRI11 Banestes Recebíveis Imobiliários 108,2 131 118 1,1 98 243 100 0,5 8,2 9,7 26,7 10,6 0,60 31-out (1,1) 2,9 10,1 48,9 112 94 10,7 19,0

CPTS11 Capitânia Securities II 99,0 99 101 1,0 101 111 100 0,7 9,0 9,7 42,2 10,5 0,72 31-out 0,7 9,3 1,2 55,3 100 90 0,8 15,6

FEXC11 Excellence 94,2 138 150 0,9 103 424 100 0,5 5,0 6,4 91,9 6,9 0,45 6-out (1,4) (5,5) (7,7) 138,0 107 83 (7,7) 15,0

HGCR11 CSHG Recebíveis Imobiliários 103,7 109 107 1,0 102 74 97 0,7 8,9 10,7 83,4 10,6 0,73 31-out (2,4) 12,3 16,1 142,9 108 88 16,7 14,0

JSRE11 JS Real Estate 100,0 645 713 0,9 110 1416 100 0,7 8,2 9,5 59,7 9,7 0,65 31-out 3,2 10,7 8,4 95,0 101 85 8,3 11,2

KNCR11 Kinea Rendimentos Imob. 101,5 2852 2940 1,0 105 3031 100 0,6 7,7 9,2 53,1 10,8 0,63 31-out (2,4) (3,1) (4,2) 66,5 108 97 (4,2) 11,5

KNIP11 Kinea Índices de Preços 107,0 1083 1046 1,0 103 759 100 0,5 6,1 7,3 8,8 8,3 0,58 31-out 0,5 2,2 2,4 16,0 109 99 2,3 15,1

MXRF11 Maxi Renda 9,6 303 327 0,9 10 519 100 0,7 9,0 10,6 54,7 1,0 0,07 31-out 1,1 17,4 19,4 95,1 10 8 19,9 14,2

PLRI11 Polo FII Rec. Imobiliários I 99,6 95 99 1,0 104 16 78 0,5 14,6 15,7 79,2 18,2 0,5 31-out (10,7) 4,0 1,4 98,7 119 89 1,7 16,1

PORD11 Polo CRI 103,4 103 103 1,0 104 19 81 - 12,1 11,8 52,6 12,4 0,00 30-jun 1,4 6,4 10,2 72,8 108 92 10,7 12,5

RBVO11 Rio Bravo Crédito Imobiliário 69,9 36 36 1,0 71 22 72 0,6 5,9 19,4 57,3 6,7 0,45 31-out 0,5 (17,1) 0,6 35,9 90 66 1,9 6,7

RNDP11 BB Renda de Papéis Imob. 970,0 104 112 0,9 1.038 37 95 0,6 8,8 10,3 54,1 109,8 6,41 31-out (6,0) 3,6 0,9 74,0 1.050 892 1,1 10,2

VRTA11 Fator Verita 107,9 242 235 1,0 105 431 100 0,6 7,9 9,4 81,3 12,1 0,7 31-out (2,1) (4,1) (6,7) - 121 105 (6,8) 14,7

Média 0,6 8,6 10,7 57,3 (1,4) 3,0 4,0 78,3 4,3 13,5

Residencial

KNRE11 Kinea II Real Estate Equity 1,0 182 215 0,8 1 29 98 - 16,1 13,3 17,1 0,0 0,0 28-abr 1,0 11,0 (7,6) 16,0 1 1 (9,0) 3,5

RBDS11 RB Capital Des. Residencial II 400,0 51 73 0,7 577 7 31 2,5 16,4 14,9 146,5 16,8 10,68 31-out (6,8) 8,7 (10,2) 92,7 442 322 (12,1) 14,6

Média 1,2 16,2 14,1 81,8 (2,90) 9,88 (8,92) 54,36 (10,57) 9,07

Shopping/Varejo

ABCP11 Grand Plaza Shopping 15,6 954 684 1,4 11 2199 100 0,4 6,8 8,2 218,2 1,0 0,1 31-out (15,1) 36,9 42,7 1.158,0 20 10 44,2 21,3

FIGS11 General Shopping 90,8 235 229 1,0 88 718 100 1,0 13,0 15,3 42,7 10,0 0,8 31-out 9,3 56,7 59,6 62,7 94 56 59,3 8,5

FLRP11 Floripa Shopping 1.150,0 59 63 0,9 1.228 14 73 0,4 7,5 8,9 60,7 74,9 4,8 20-out 8,9 42,8 47,4 129,2 1.167 763 48,3 9,7

HGBS11 CSHG Brasil Shopping 2.454,0 1319 1159 1,1 2.156 1147 100 0,5 6,4 7,7 146,8 155,8 12,4 31-out 2,8 28,2 30,5 513,0 2.467 1.816 30,7 21,7

JRDM11 Shopping Jardim Sul 82,0 182 187 1,0 84 234 100 0,3 6,9 8,4 42,1 6,2 0,3 6-out (6,5) 16,9 21,2 41,8 96 64 22,1 5,4

PQDP11 Pq Dom Pedro Shopping Center 3.260,0 777 624 1,2 2.617 146 98 0,5 6,9 7,7 87,3 159,3 14,8 31-out (0,3) 74,5 69,0 487,0 3.450 1.839 69,6 24,6

RBGS11 Shopping Sulacap 44,0 47 99 0,5 92 68 100 0,4 5,8 7,9 47,2 2,8 0,2 31-out (0,1) 34,4 33,3 4,2 49 31 34,0 (2,0)

SHPH11 Shopping Pátio Higienópolis 906,8 524 354 1,5 612 59 94 0,4 4,6 5,3 113,0 43,7 3,5 4-out (1,6) 16,0 15,3 514,2 973 732 15,6 20,4

WPLZ11 West Plaza 82,0 81 79 1,0 80 29 81 0,1 2,2 2,9 52,3 2,1 0,06 13-out 2,6 11,6 16,3 48,3 89 68 16,6 4,8

Média 0,4 6,7 8,0 90,0 (0,0) 35,4 37,2 328,7 37,8 12,7

Universidades

AEFI11 Aesapar 158,8 119 99 1,2 132 235 100 0,8 9,3 10,9 70,1 14,6 1,2 31-out 3,9 28,6 31,3 189,4 160 117 31,6 19,4

FAED11 Anhanguera Educacional 206,0 132 110 1,2 171 82 100 0,7 7,6 8,8 114,1 18,0 1,4 6-out 0,1 12,1 9,4 374,4 239 176 9,8 23,1

FCFL11 Campus Faria Lima 2240,5 374 243 1,5 1.456 143 97 0,5 6,3 7,7 80,2 132,3 11,57 18-out 2,9 35,4 40,0 321,9 2.288 1.559 40,3 21,0

Média 0,7 7,7 9,1 88,1 2,3 25,4 26,9 295,2 27,2 21,2

Média 0,5 7,1 8,4 70,8 0,9 20,4 21,0 181,3 509,3 21,1

Mediana 0,5 7,1 8,5 52,9 0,9 21,0 19,4 84,8 12,0 19,9

Dividend Yield² (%) Variação da Cota3 (%) Preço (R$/Cota) Provento (R$/Cota)

17

Fundos em destaque

1) Dividend Yield ao ano, considerando proventos constantes nos próximos 12 meses. Yield tem como base o atual preço das cotas

Fonte: Economatica

Citi Corretora

FUNDO Código SegmentoCotação

(R$/Cota)

Dividend

Yield¹ (%)Comentários

CSHG Real Estate HGRE11 Escritórios 1.587 7,1%

□ Fundo possui atualmente participação em 190 unidades locáveis, localizadas em 20 empreendimentos

diferentes. Atualmente, 20% dos contratos são atípicos. Em setembro, a vacância financeira do fundo foi de

22,9%;

□ Gestão ativa e portfolio diversificado tornam o fundo relativamente atrativo

Kinea Renda Imobiliária KNRI11 Escritórios e 170 6,5%□ Fundo conta com 16 ativos imobiliários sendo 9 edificios comerciais (56% da receita do fundo) e 7 centros

logísticos (44% da receita do fundo). Atualmente, 33,7% dos contratos são atípicos;

Galpões Logísticos □ Consideramos o fundo atrativo por conta da diversificação nos investimentos

CSHG Logística FII HGLG11 Galpões Logísticos 1.283 8,1% □ Vencimentos longos dos contratos (sendo boa parte atípicos)

□ Conta com gestão ativa e grande diversificação

BB Progressivo BBPO11 Agências Bancárias 154 7,5%□ Fundo conta com 64 imóveis distribuídos por todo o país e alugados para o Banco do Brasil por 10 anos

(vencimento em 2022) por contrato de locação atípico;

□ Contratos são reajustados pelo IPCA. Risco de vacância baixo no curto e médio prazo

Kinea Rendimentos Imobiliários KNCR11 Recebíveis Imobiliários 102 7,4%□ Atualmente,a alocação dos investimentos em LCI é de 7,1%, 92,8% em CRI e 0,1% em caixa. 17% da

carteira do fundo está indexado ao IPCA, 3% indexado ao IGP-M e 80% indexado ao CDI;

□ A diversificação das fontes de receita do fundo é uma característica atrativa. Movimento de queda na taxa

Selic deve afetar os rendimentos negativamente.

Yield Médio 7,3%

18

Rentabilidade – Fundos em destaque x IFIX

Fonte: Economatica

Citi Corretora

RENTABILIDADE – MÊS A MÊS

RENTABILIDADE – NO MÊS E EM 12 MESES

19

Simulação do impacto de trocas no fluxo de proventos¹

Fonte: Economatica

1) Considerando último preço de fechamento, último provento pago e desconsiderando custos de corretagem

2) Considerando provento médio dos últimos 12 meses

Citi Corretora

AGCX11 BBPO11 BMLC11 BRCR11 EDGA11 FAED11 FCFL11 FIGS11 FFCI11 HGBS11 HGLG11 HGJH11 HGRE11 KNCR11 KNRI11 JRDM11 JSRE11 MAXR11 RBGS11 RNGO11 SAAG11 SDIL11 TBOF11 TRNT11 THRA11 VLOL11 XPCM11

AGCX11 0,0% 4,8% -39% -30,1% -89,8% 14,6% -15,1% 51,0% 4,3% -32,9% 11,6% -10,2% -2,5% 8,6% -10,7% -41,3% -7,9% 7,2% -80,3% -7,9% -0,5% -3,6% -65,7% -12,4% -31,6% -21,7% 30,4%

BBPO11 -5% 0% -42,2% -33,3% -90,3% 9,4% -19,0% 44,1% -0,5% -36,0% 6,5% -14,4% -7,0% 3,6% -14,8% -44,0% -12,1% 2,3% -81,2% -12,1% -5,0% -8,0% -67,3% -16,4% -34,7% -25,3% 24,4%

BMLC11 65,0% 73,0% 0% 15,4% -83,2% 89,2% 40,2% 149,3% 72,1% 10,7% 84,2% 48,1% 60,9% 79,3% 47,4% -3,2% 52,1% 76,9% -67,4% 52,0% 64,3% 59,1% -43,4% 44,6% 13,0% 29,2% 115,2%

BRCR11 43,0% 49,8% -13,4% 0% -85,5% 63,9% 21,4% 115,9% 49,1% -4,1% 59,5% 28,3% 39,3% 55,3% 27,7% -16,1% 31,7% 53,3% -71,8% 31,7% 42,3% 37,8% -51,0% 25,3% -2,2% 11,9% 86,4%

EDGA11 883,0% 930,2% 496% 587,5% 0,0% 1026,8% 734,9% 1384,6% 924,8% 559,1% 996,8% 782,2% 858,0% 967,6% 777,9% 476,7% 805,7% 953,8% 94,1% 805,3% 878,5% 847,6% 236,9% 761,3% 572,7% 669,5% 1181,7%

FAED11 -12,8% -8,6% -47,1% -39,0% -91,1% 0% -25,9% 31,8% -9,0% -41,5% -2,7% -21,7% -15,0% -5,2% -22,1% -48,8% -19,6% -6,5% -82,8% -19,7% -13,2% -15,9% -70,1% -23,6% -40,3% -31,7% 13,8%

FCFL11 17,7% 23,4% -29% -17,7% -88,0% 35,0% 0,0% 77,8% 22,7% -21,1% 31,4% 5,7% 14,7% 27,9% 5,1% -30,9% 8,5% 26,2% -76,7% 8,4% 17,2% 13,5% -59,6% 3,2% -19,4% -7,8% 53,5%

FIGS11 -33,8% -30,6% -60% -53,7% -93,3% -24,1% -43,8% 0,0% -31,0% -55,6% -26,1% -40,6% -35,5% -28,1% -40,9% -61,2% -39,0% -29,0% -86,9% -39,0% -34,1% -36,2% -77,3% -42,0% -54,7% -48,2% -13,7%

FFCI11 -4,1% 0,5% -42% -32,9% -90,2% 9,9% -18,5% 44,9% 0,0% -35,7% 7,0% -13,9% -6,5% 4,2% -14,3% -43,7% -11,6% 2,8% -81,1% -11,7% -4,5% -7,5% -67,1% -16,0% -34,4% -24,9% 25,1%

HGBS11 49% 56% -9,6% 4,3% -84,8% 71,0% 26,7% 125,2% 55,5% 0,0% 66,4% 33,9% 45,4% 62,0% 33,2% -12,5% 37,4% 59,9% -70,5% 37,4% 48,5% 43,8% -48,9% 30,7% 2,1% 16,8% 94,5%

HGLG11 -10,4% -6,1% -46% -37,3% -90,9% 2,7% -23,9% 35,4% -6,6% -39,9% 0,0% -19,6% -12,7% -2,7% -20,0% -47,4% -17,4% -3,9% -82,3% -17,5% -10,8% -13,6% -69,3% -21,5% -38,7% -29,8% 16,9%

HGJH11 11,4% 16,8% -32,5% -22% -88,7% 27,7% -5,4% 68,3% 16,2% -25,3% 24,3% 0,0% 8,6% 21,0% -0,5% -34,6% 2,7% 19,5% -78,0% 2,6% 10,9% 7,4% -61,8% -2,4% -23,7% -12,8% 45,3%

HGRE11 2,6% 7,5% -37,8% -28,2% -89,6% 17,6% -12,8% 55,0% 7,0% -31,2% 14,5% -7,9% 0,0% 11,4% -8,4% -39,8% -5,5% 10,0% -79,7% -5,5% 2,1% -1,1% -64,8% -10,1% -29,8% -19,7% 33,8%

KNCRI11 -7,9% -3,5% -44% -35,6% -90,6% 5,5% -21,8% 39,0% -4,0% -38,3% 2,7% -17,4% -10,3% 0,0% -17,8% -46,0% -15,2% -1,3% -81,8% -15,2% -8,3% -11,2% -68,4% -19,3% -37,0% -27,9% 20,0%

KNRI11 12,0% 17,4% -32% -21,7% -88,6% 28,4% -4,9% 69,1% 16,7% -24,9% 24,9% 0,5% 9,1% 21,6% 0,0% -34,3% 3,2% 20,0% -77,9% 3,1% 11,5% 7,9% -61,6% -1,9% -23,4% -12,3% 46,0%

JRDM11 70% 79% 3,3% 19,2% -82,7% 95,4% 44,8% 157,4% 77,7% 14,3% 90,2% 53,0% 66,1% 85,1% 52,2% 0,0% 57,1% 82,7% -66,3% 57,0% 69,7% 64,3% -41,6% 49,3% 16,6% 33,4% 122,2%

JSRE11 8,5% 13,7% -34% -24,1% -89,0% 24,4% -7,8% 63,9% 13,1% -27,2% 21,1% -2,6% 5,8% 17,9% -3,1% -36,3% 0,0% 16,4% -78,6% 0,0% 8,0% 4,6% -62,8% -4,9% -25,7% -15,0% 41,5%

MAXR11 (2) -6,7% -2,2% -43,5% -35% -90,5% 6,9% -20,8% 40,9% -2,8% -37,5% 4,1% -16,3% -9,1% 1,3% -16,7% -45,3% -14,1% 0,0% -81,6% -14,1% -7,1% -10,1% -68,0% -18,3% -36,2% -27,0% 21,6%

RBGS11 406,3% 430,7% 206,8% 254,2% -48,5% 480,4% 330,1% 664,7% 427,9% 239,5% 465,0% 354,5% 393,5% 450,0% 352,2% 197,1% 366,6% 442,9% 0,0% 366,4% 404,1% 388,1% 73,6% 343,7% 246,5% 296,4% 560,2%

RNGO11 8,6% 13,8% -34% -24,1% -89,0% 24,5% -7,8% 64,0% 13,2% -27,2% 21,1% -2,6% 5,8% 17,9% -3,0% -36,3% 0,0% 16,4% -78,6% 0,0% 8,1% 4,7% -62,8% -4,9% -25,7% -15,0% 41,6%

SAAG11 0,5% 5,3% -39,1% -29,7% -89,8% 15,2% -14,7% 51,7% 4,7% -32,6% 12,1% -9,8% -2,1% 9,1% -10,3% -41,1% -7,4% 7,7% -80,2% -7,5% 0,0% -3,2% -65,6% -12,0% -31,3% -21,4% 31,0%

SDIL11 3,7% 8,7% -37% -27,4% -89,4% 18,9% -11,9% 56,7% 8,2% -30,4% 15,7% -6,9% 1,1% 12,7% -7,4% -39,1% -4,4% 11,2% -79,5% -4,5% 3,3% 0,0% -64,4% -9,1% -29,0% -18,8% 35,3%

TBOF11 191,8% 205,8% 77% 104,1% -70,3% 234,4% 147,8% 340,6% 204,2% 95,6% 225,5% 161,9% 184,3% 216,9% 160,6% 71,2% 168,8% 212,8% -42,4% 168,7% 190,4% 181,2% 0,0% 155,6% 99,7% 128,4% 280,4%

TRNT11 14% 20% -30,9% -20,2% -88,4% 30,8% -3,1% 72,4% 19,0% -23,5% 27,3% 2,4% 11,2% 24,0% 1,9% -33,0% 5,2% 22,4% -77,5% 5,1% 13,6% 10,0% -60,9% 0,0% -21,9% -10,7% 48,8%

VLOL11 27,7% 33,9% -22,6% -10,7% -87,0% 46,4% 8,5% 92,9% 33,2% -14,4% 42,5% 14,6% 24,5% 38,7% 14,1% -25,1% 17,7% 36,9% -74,8% 17,6% 27,2% 23,1% -56,2% 11,9% -12,6% 0,0% 66,6%

XPCM11 -23,3% -19,6% -53,5% -46,4% -92,2% -12,1% -34,9% 15,8% -20,0% -48,6% -14,4% -31,2% -25,3% -16,7% -31,5% -55,0% -29,3% -17,8% -84,9% -29,4% -23,7% -26,1% -73,7% -32,8% -47,5% -40,0% 0,0%

Preço / Valor Patrimonial 1,17 1,60 0,81 0,93 0,55 1,21 1,54 1,03 1,52 1,14 1,15 1,33 1,07 0,97 1,18 0,97 0,91 1,17 0,48 0,99 1,52 1,02 1,18 0,99 1,14 1,05 1,25

Dividend Yield 7,3% 7,6% 4,4% 5,1% 0,7% 8,4% 6,2% 11% 7,6% 4,9% 8,1% 6,5% 7,1% 7,9% 6,5% 4,3% 6,7% 7,8% 1,4% 6,7% 7,3% 7,0% 2,5% 6,4% 5,0% 5,7% 9,5%

Variação Cota Desde o Início 92,3% 137,6% 45,8% 128,1% -25,7% 374,4% 321,9% 62,7% 722,2% 513,0% 168,2% 150,1% 263,0% 66,5% 186,5% 41,8% 95,0% 279,9% 4,2% 60,4% 119,8% 59,3% 2,7% 502,1% 62,5% 32,9% 66,8%

Vacância 0% 0% 22% 29% 35% 0% 0% - 10,3% 6,5% 19,0% 7,7% 22,9% - 13,6% 2,6% - 0,0% 16% 16% 0% 14% 44% 27% 0,0% 19% 0%

Venc. Renda Garantida - - - - - - - abr/19 - - - - - - - - - - - - - - - - - - -

Compra

Ven

da

20

Destaques Citi Corretora

• Bc Fund (BRCR11): Em out/17, o fundo firmou uma Opção de Compra de 100% do edifício Urbanity Corporate (Chácara Santo Antônio – São Paulo), com exercício a partir do 4º ano de sua emissão por uma

métrica de valor pré-estabelecida e adquiriu um CRI no valor total de R$ 130 milhões com remuneração de DI + 1,6% a.a. com prazo de até 6 anos, com garantia de 100% das cotas do detentor dos direitos do

imóvel;

• Ainda no mês de outubro, a gestora do fundo comunicou que reduzirá, de forma voluntária, a taxa de gestão do fundo de 1,50% a.a. para 1,00% a.a. sobre o valor de mercado do fundo, ou seja uma redução de

27%, a partir de 01 de novembro 2017, pelo prazo de 24 meses (até outubro/2019). A gestora entende que a alteração servirá para adequar a taxa ao momento atual do mercado, refletindo (i) a mudança em

fundamentos macroeconômicos, como a redução da meta da Taxa Selic; e (ii) a lenta recuperação do mercado imobiliário, que ainda apresenta elevados níveis de vacância no setor corporativo, manutenção

nominal de valores de locação e concessões de descontos e carências, o que para o fundo resulta em um patamar de renda abaixo do seu potencial no curto prazo;

• CSHG Brasil Shopping (HGBS11): Em ago/17, via fato relevante, a administradora do fundo informou que cotistas detentores de mais de 5% das cotas do fundo solicitaram a convocação de Assembleia Geral

Extraordinária para deliberação quanto à redução da taxa de administração do fundo (de 1,5% a.a. para 0,60% a.a. sobre o valor de mercado do fundo). A Administradora convocou os cotistas para assembleia geral

extraordinária a ser realizada no dia 08 de novembro de 2017 afim de deliberar sobre a proposta da Administradora de redução da taxa de administração do fundo de para 0,95% a/a sobre o valor de mercado das

cotas, enquanto o valor de mercado do fundo for de até R$ 1,5 bilhão; 0,90% a/a, enquanto o valor de mercado do fundo estiver entre R$ 1,5 bilhão e R$ 2 bilhões; e 0,85% a/a enquanto o valor de mercado do

fundo estiver acima de R$ 2 bilhões.

• CSHG Logística (HGLG11): Em ago/17, os gestores do fundo convocaram Assembléia Geral Extraordinária para deliberar sobre a 4ª Oferta Pública de Distribuição de Cotas do fundo. O gestor pretende destinar

os recursos obtidos nesta emissão para a aquisição de ativos compatíveis com a política de investimentos, priorizando imóveis logístico-industriais alugados por meio de contratos de locação “atípicos” firmados com

companhias que demonstrem plena capacidade para arcar com as obrigações locatícias e garantias necessárias. Segundos os gestores, estas aquisições complementam a estratégia do gestor na busca de uma

carteira de imóveis com maior yield e menor risco de vacância;

• Ed. Galeria (EDGA11): A distribuição de rendimentos do fundo tem sido impactada negativamente por conta do aumento da vacância recente e também por conta da inadimplência de alguns locatários. Em

outubro/17, a distribuição do fundo foi ainda mais impactada devido a compensação dos alugueis de Junho/2017 a Agosto/2017 que estavam sendo pagos a maior pela locatária Wilson Sons;

• JS Real Estate Multigestão (JSRE): Em out/17, a administradora do fundo informou que celebrou contrato de aquisição de 100% das cotas da BRE II Empreendimentos e Participações S.A., proprietária de

unidades autônomas que constituem aproximadamente 64,3% do Edifício WTNU III, localizado em Pinheiros, na Cidade de São Paulo. O administrador do fundo informou que o valor bruto da referida aquisição foi

de ~R$ 254 milhões, incluído neste valor o saldo da dívida da BRE Ponte II. Com isso, o fundo passará a ter aproximadamente 61% dos seus recursos alocados em imóveis para renda por meio de participações

diretas e indiretas através de participação na BRE Ponte II e cotas de outros fundos de investimento imobiliários;

• Kinea Renda Imobiliária (KNRI11): Segundo os gestores, tendo em vista as movimentações recentes na carteira do fundo (novas locações, renovações e vacâncias), esta sendo monitorada a atividade locatícia do

fundo de forma a determinar a necessidade de eventuais ajustes futuros na distribuição de rendimentos;

• Shoping Jardim Sul (JRDM11): Em 22/set/17, a administradora do fundo informou que foi publicado no diário oficial o processo nº 0160217-70.2007.8.26.0002, que requer o início da fase de cumprimento de

sentença, de modo que o Réu (Cond do Shopping Jardim Sul), venha adimplir a obrigação fixada em sentença já transitada em julgado. Será necessário o pagamento de ~R$ 4 milhões em 15 dias. Nesse contexto,

devido a participação do fundo de 40% no total do condomínio, o valor a ser pago pelo fundo é de ~R$ 1,6 milhão (R$0,73/cota). Segundo a administradora, a fim de minimizar parte dos prejuízos causados por esta

intimação, o seguro do condomínio foi acionado e quando houver um posicionamento será informado ao mercado em geral. Portanto, acreditamos que no curto prazo os rendimentos podem ser afetados

negativamente;

• TB Office (TBOF11): Em out/17, os gestores do fundo informaram que foi firmado o 5º aditamento ao contrato de locação com a Toyota do Brasil Ltda. O contrato foi renovado por um período de 60 meses,

permanecendo vigente até set/2022. Esta renovação resultou em um redução na receita do fundo de 3,39% e uma redução na próxima distribuição de 5,9%, com base na último distribuição de rendimentos;

• Em nov/17, os gestores informaram que assinaram novo contrato de locação que representa 4% da área locável total do imóvel. O contrato tem prazo de 10 anos e carência em linha com o praticado na região:

• Vila Olímpia (VLOL11): Em out/17, a gestora do fundo informou celebração de dois novos contratos de locação. O primeiro com o locatário Mercado Bitcoin que ocupará 7,25% da área bruta locável e o segundo

com locatária Hugo Boss do Brasil que ocupará 3,96% da área bruta locável do fundo. A celebração destes dois novos contratos de locação levará a vacância para 7,3% (de 18,5% atualmente).

21

BB Progressivo

• Principal imóvel é o Edifício Administrativo (Brasília), que representa 20% do valor total integralizado dos ativos;

• O reajuste dos contratos de aluguel é feito pelo IPCA com mês base de reajuste em Agosto;

• Ao término do contrato vigente, existe a possibilidade de renovação da locação, por novo prazo de 120 meses, desde que seja recebida a

notificação com 240 dias de antecedência do término da locação atual;

• Em nov/16, via fato relevante, o Banco do Brasil anunciou conjunto de medidas para ampliar o investimento no atendimento digital e

aumentar a eficiência operacional. O BB vai rever e redimensionar a estrutura da organização em todos os níveis: estratégico (direção

geral), tático (superintendências nos estados), de apoio (órgãos regionais) e de negócios (agências). Nessa reformulação, serão

encerradas 31 superintendências regionais, 402 agências (7,4% do total de 5.430) e na transformação de outras 379 em postos de

atendimento bancário. No entanto, as agências que serão encerradas não são de propriedade do fundo BBPO11;

• No primeiro semestre de 2017, os gestores realizaram investimentos (~R$ 10,4 milhões) em benfeitorias em 26 dos 64 imóveis que o

fundo possui em carteira;

o Considerando rendimento de R$0,98 e os preços atuais (R$154), o dividend yield anualizado ficaria em 7,6%, acima da média ponderada

dos fundos que compõem o IFIX (7,1%) e atrativo considerando a ausência de risco de vacância por conta dos contratos de aluguel

atípicos (vencimento em 2022) que tornam o fundo uma boa alternativa defensiva (alta previsibilidade em relação ao fluxo de proventos)

no curto prazo. No entanto, importante destacar que as cotas negociam com prêmio em relação ao seu valor patrimonial (1,60x).

PERFORMANCE DO FUNDO4

Fonte: Economatica e Bloomberg

1) Provento no período/cotação no início do período

2) Provento no período/cotação no final do período

3) CDI acumulada dos últimos 12 meses.

Considerando alíquota de IR de 22,5%

4) Variação da cota ajustado por provento

• Fundo conta com 64 imóveis distribuídos por todo o país e alugados para o Banco do Brasil por 10 anos (vencimento em

novembro/2022) por contrato de locação atípico.

DESTAQUES

60

70

80

90

100

110

120

130

140

150

160BBPO11 IFIX

Citi Corretora

Nome BB Progressivo

Código BBPO11

Último Preço R$ 154

Valor de Mercado (R$ MM) 2.452

Valor Patrimonial (R$ MM) 1.537

Data Inicial 12/12/2012

Tipo de imóvel Agências Bancárias

Vol. Méd. Diário (R$Mil) 2.690

Presença Pregão % 100

Renda Garantida Não

Administrador Votorantim

Anbima FII Renda Gestão Passiva

Performance4 BBPO11 Vs. IFIX

No mês 0,3 0,1

No ano 33,7 14,3

Em 12M 28,5 10,4

% CDI Líq³

No mês¹ 0,64 129

No ano¹ 8,16 121

Em 12M¹ 9,10 106

Em 12M² 7,70 90

TIR 12M (a.a.) 28,39

TIR Desde o Lançamento (a.a.) 18,73

Mês Data "ex-1" Valor Taxa

nov/16 30/nov/16 0,96 0,78%

dez/16 29/dez/16 1,37 1,10%

jan/17 31/jan/17 0,96 0,72%

fev/17 24/fev/17 0,96 0,70%

mar/17 31/mar/17 0,96 0,70%

abr/17 28/abr/17 0,96 0,70%

mai/17 31/mai/17 0,96 0,70%

jun/17 30/jun/17 0,96 0,70%

jul/17 31/jul/17 0,96 0,71%

ago/17 31/ago/07 0,98 0,70%

set/17 29/set/17 0,98 0,64%

out/17 31/out/17 0,98 0,64%

Dividend Yield %

22

Santander Agências

• Fundo conta atualmente com 28 agências bancárias, sendo 13 em São Paulo (54% da receita de locação), 7 no Rio de

Janeiro (21% da receita de locação), 3 em Minas Gerais (11% da receita de locação), 1 no Rio Grande do Sul, 1 em

Pernambuco, 2 no Ceará e 1 no Paraná;

• Contratos de locação serão reajustados anualmente (75% em dezembro e 25% em junho) pelo IGP-M;

• Durante o mês de agosto, os gestores informaram que contrataram uma empresa especializada e foi iniciado o processo de

vistoria anual das agências do fundo. Esse procedimento visa apurar a situação física de conservação dos imóveis do fundo

junto ao locatário;

o Considerando rendimento de R$0,85 e os preços atuais (R$141), o dividend yield anualizado fica em 7,3% acima da média

ponderada dos fundos que compõem o IFIX (7,1%), atrativo considerando a ausência de risco de vacância por conta dos

contratos de aluguel atípicos (vencimento em 2022) que tornam o fundo uma boa alternativa defensiva (alta previsibilidade em

relação ao fluxo de proventos). No entanto, importante destacar que as cotas negociam com prêmio em relação ao seu valor

patrimonial (1,50x).

PERFORMANCE DO FUNDO4

Fonte: Economatica e Bloomberg

1) Sale leasebak é um acordo comercial pelo qual uma propriedade é, simultaneamente, vendida e alugada de volta ao antigo proprietário

• Fundo tem por objeto a aquisição de agências do Banco Santander no modelo Sale & Leaseback1. Foram celebrados

contratos atípicos de locação por prazo inicial de 10 anos (vencimento em dez/2022 (75%) e junho/2023 (25%)).

DESTAQUES Último relatório mensal divulgado: Setembro

55

65

75

85

95

105

115

125

135

145

155SAAG11 IFIX

Citi Corretora

1) Provento no período/cotação no início do período

2) Provento no período/cotação no final do período

3) CDI acumulada dos últimos 12 meses.

Considerando alíquota de IR de 22,5%

4) Variação da cota ajustado por provento

Nome Santander Agencia

Código SAAG11

Último Preço R$ 141

Valor de Mercado (R$ MM) 791

Valor Patrimonial (R$ MM) 519

Data Inicial 09/01/2013

Tipo de imóvel Agências Bancárias

Vol. Méd. Diário (R$Mil) 992

Presença Pregão % 100

Renda Garantida Não

Administrador Rio Bravo Investimentos

Anbima FII Renda Gestão Passiva

Performance4 SAAG11 Vs. IFIX

No mês -1,2 -1,4

No ano 27,3 7,8

Em 12M 26,1 8,0

% CDI Líq³

No mês¹ 0,60 121

No ano¹ 7,29 108

Em 12M¹ 8,43 98

Em 12M² 7,30 85

TIR 12M (a.a.) 26,20

TIR Desde o Lançamento (a.a.) 16,38

Mês Data "ex-1" Valor Taxa

nov/16 30/nov/16 0,82 0,72%

dez/16 29/dez/16 0,82 0,71%

jan/17 31/jan/17 0,86 0,69%

fev/17 24/fev/17 0,86 0,68%

mar/17 31/mar/17 0,86 0,66%

abr/17 28/abr/17 0,86 0,66%

mai/17 31/mai/17 0,86 0,68%

jun/17 30/jun/17 0,86 0,67%

jul/17 31/jul/17 0,85 0,67%

ago/17 31/ago/17 0,85 0,67%

set/17 29/set/17 0,85 0,59%

out/17 31/out/17 0,85 0,61%

Dividend Yield %

23

Agências Caixa

• Patrimônio do fundo está alocado 59% em imóveis para renda acabados, 33% em LCIs, 6% em imóveis em construção/reforma e 2% em outros;

• Fundo conta atualmente com 26 agências bancárias locadas em formato Buy To Lease e 15 agências bancárias locadas em formato Buil to Suilt;

• As agências estão localizadas nos estados de Rio de Janeiro, São Paulo e Minas Gerais. Os contratos terão prazos de 10 anos, contados a partir da entrega do

imóvel, e serão reajustados, anualmente, pelo IGP-M;

• Os contratos de locação das 26 agências BTL são reajustados pelo IGP-M todo mês de novembro;

• O fundo ainda conta com R$ 140 milhões disponíveis para investimento. A administradora do fundo informa que tem avançado em tratativas com grandes

varejistas e com proprietários de agências locadas para a Caixa de forma a alocar o capital restante do fundo em ativos imobiliários. Assim que a primeira proposta

de aquisição for assinada, a administradora informa que convocará assembleia geral extraordinária para deliberar eventual operação ou alteração no regulamento

do fundo, caso necessário;

• Os recursos financeiros do fundo aplicados em LCI tiveram neste mês uma remuneração média de 89,6% do CDI (líquido de IR). A cada corte de 0,25 p.p. na

Taxa Selic, impacta em uma redução da distribuição de rendimentos do fundo em aproximadamente R$0,07/cota. Os economistas do Citi estimam uma Selic de

7,0% para o final deste ano e 2018, portanto os rendimentos do fundo ainda serão afetados negativamente e devem chegar em aproximadamente ~R$7,35/cota.

o Considerando rendimento de R$7,35 e os preços atuais, o dividend yield anualizado ficaria em 7,0% em linha com a ponderada dos fundos que compõem o IFIX

(712%) e relativamente atrativo considerando a ausência de risco de vacância por conta dos contratos de aluguel atípico. No entanto, importante destacar que as

cotas negociam com prêmio em relação ao seu valor patrimonial (1,50x);

o Riscos: Risco de desenvolvimento das agências que estão em construção. Possível tributação em LCI e queda da taxa Selic afetarão os rendimentos. Possível

alteração no regulamento do fundo.

PERFORMANCE DO FUNDO4

Fonte: Economatica e Bloomberg

• O fundo tem por objetivo investir em agências bancárias locadas exclusivamente à Caixa Econômica Federal em dois formatos de operação,

Buy to Lease (BTL) e Built to Suit (BTS). O formato BTL consiste na aquisição de imóveis de propriedade da Caixa, os quais foram adquiridos

pelo Fundo no momento de sua constituição. O formato BTS consiste na aquisição de imóveis em desenvolvimento sob medida para posterior

locação como agências bancárias. O processo de desenvolvimento de agências BTS ocorrerá até a alocação total do capital disponível para

investimento.

DESTAQUES

Último relatório mensal divulgado: Setembro

Citi Corretora

1) Provento no período/cotação no início do período

2) Provento no período/cotação no final do período

3) CDI acumulada dos últimos 12 meses.

Considerando alíquota de IR de 22,5%

4) Variação da cota ajustado por provento

600,0

700,0

800,0

900,0

1.000,0

1.100,0

1.200,0

1.300,0

1.400,0

nov/12mar/13 jul/13 nov/13mar/14 jul/14 nov/14mar/15 jul/15 nov/15mar/16 jul/16 nov/16mar/17 jul/17

AGCX11 IFIX

Nome Agências Caixa

Código AGCX11

Último Preço R$ 1.267

Valor de Mercado (R$ MM) 513

Valor Patrimonial (R$ MM) 438

Data Inicial 14/11/2012

Tipo de imóvel Agências Bancárias

Vol. Méd. Diário (R$Mil) 431

Presença Pregão % 100

Renda Garantida Não

Administrador Rio Bravo Investimentos

Anbima FII Hibrido Gestão Ativa

Performance4 AGCX11 Vs. IFIX

No mês -0,3 -0,5

No ano 10,0 -9,4

Em 12M 3,1 -15,0

% CDI Líq³

No mês¹ 0,61 122

No ano¹ 6,93 103

Em 12M¹ 7,69 89

Em 12M² 8,10 94

TIR 12M (a.a.) 3,12

TIR Desde o Lançamento (a.a.) 13,66

Mês Data "ex-1" Valor Taxa

nov/16 30/nov/16 8,73 0,71%

dez/16 29/dez/16 8,66 0,70%

jan/17 31/jan/17 8,83 0,68%

fev/17 24/fev/17 8,83 0,69%

mar/17 31/mar/17 8,80 0,67%

abr/17 28/abr/17 8,54 0,66%

mai/17 31/mai/17 8,54 0,65%

jun/17 30/jun/17 8,54 0,63%

jul/17 31/jul/17 8,26 0,63%

ago/17 31/ago/17 7,98 0,64%

set/17 29/set/17 7,70 0,60%

out/17 31/out/17 7,70 0,61%

Dividend Yield %

24

BM Brascan Lajes Corporativas

• Média da rentabilidade real, considerando os últimos seis meses divulgados, é de R$0,49/cota. Fluxo de proventos do fundo não é

constante devido a um descasamento entre a data da distribuição de rendimentos e a data de recebimento das receitas de locação;

• Entre nov-jan/18, 21% dos contratos serão reajustados pelo IGP-M;

• 8% das receitas são provenientes de contratos com vencimento em 2018 e 20% em 2019;

• Em 2017, 5% da receita celebra 3 anos de contrato e há possibilidade das partes solicitar a revisão do valor pago, no entanto, isto não

ocorreu até o momento, mas há chance de seu exercício, por qualquer das partes, no futuro. Em 2018, 39% dos contratos podem entrar

em período revisional;

• Em agosto/17, a taxa de vacância estava em 21,5%. No entanto, foi anunciado rescisão de contrato de locação de duas salas

localizadas no Ed. Torre Rio Sul. A devolução do imóvel, inicialmente estava prevista para ocorrer em 31 de outubro de 2017. Também

foi anunciado a assinatura de dois novos contratos de locação no Ed. Brascan Century Plaza. Ambos os contratos contam com vigência

de 05 anos, um deles possui carência de 5 meses e o outro de 7 meses;

o Considerando a média da renda real dos últimos seis meses, o yield anualizado aos preços atuais é de 7% em linha com a média

ponderada dos fundos que compõem o IFIX (7,1%). No entanto, há expectativa de queda do rendimento caso os gestores não consigam

preencher a área vaga, que deve aumentar até o final de 2017.

PERFORMANCE DO FUNDO4

Fonte: Economatica e Bloomberg

• Fundo detém dois andares do Brascan Century Plaza, localizado no bairro do Itaim Bibi, em São Paulo, e quatro andares do

Torre Rio Sul, anexo ao Shopping Rio Sul na região Sul do Rio de Janeiro.

DESTAQUES

Último relatório mensal divulgado: Setembro

55

65

75

85

95

105

115

125

fev/12jun/12out/12fev/13jun/13out/13fev/14jun/14out/14fev/15jun/15out/15fev/16jun/16out/16fev/17jun/17out/17

BMLC11 IFIX

Citi Corretora

1) Provento no período/cotação no início do período

2) Provento no período/cotação no final do período

3) CDI acumulada dos últimos 12 meses.

Considerando alíquota de IR de 22,5%

4) Variação da cota ajustado por provento

Nome Brascan Lajes Corporativas

Código BMLC11

Último Preço R$ 84

Valor de Mercado (R$ MM) 84

VM/ABL (R$) 11.511

Valor Patrimonial (R$ MM) 104

VP/ABL (R$) 14.264

Data Inicial 13/02/2012

Tipo de imóvel Lajes Corporativas

Vol. Méd. Diário (R$Mil) 75

Presença Pregão % 97

Renda Garantida Sim - Até Jan/2015 (E)

Administrador BTG Pactual

Anbima FII Renda Gestão Passiva

Performance4 BMLC11 Vs. IFIX

No mês -6,3 -6,5

No ano 2,2 -17,2

Em 12M 1,5 -16,6

% CDI Líq³

No mês¹ 0,34 69

No ano¹ 5,59 83

Em 12M¹ 6,89 80

Em 12M² 7,30 85

TIR 12M (a.a.) 1,54

TIR Desde o Lançamento (a.a.) 7,76

Mês Data "ex-1" Valor Taxa

nov/16 08/nov/16 0,62 0,71%

dez/16 07/dez/16 0,64 0,75%

jan/17 06/jan/17 0,61 0,70%

fev/17 07/fev/17 0,46 0,53%

mar/17 07/mar/17 0,47 0,53%

abr/17 07/abr/17 0,45 0,53%

mai/17 08/mai/17 0,45 0,52%

jun/17 07/jun/17 0,46 0,53%

jul/17 07/jul/17 0,46 0,53%

ago/17 07/ago/17 0,37 0,45%

set/17 08/set/17 0,81 0,95%

out/17 06/out/17 0,31 0,35%

Dividend Yield %

25

BTG Pactual Corporate Office Fund

• Em set/17, a receita contratada de locação foi de R$14,4 milhões, levemente inferior a receita do mês anterior. A vacância financeira esta em 28,5% (ante 14,4% em

set/16);

• Nos próximos três meses, 34% da carteira de contratos serão reajustados pela inflação, enquanto que, neste período, 1,2% dos contratos estarão em processo de

renovação. 1,2% das receitas são provenientes de contratos com vencimento em 2017 e 5,2% em 2018;

• Em out/17, o fundo firmou uma Opção de Compra de 100% do edifício Urbanity Corporate (Chácara Santo Antônio – São Paulo), com exercício a partir do 4º ano de sua

emissão por uma métrica de valor pré-estabelecida e adquiriu um CRI no valor total de R$ 130 milhões com remuneração de DI + 1,6% a.a. com prazo de até 6 anos,

com garantia de 100% das cotas do detentor dos direitos do imóvel;

• Ainda no mês de out/17, a gestora do fundo comunicou que reduzirá, de forma voluntária, a taxa de gestão do fundo de 1,50% a.a. para 1,00% a.a. sobre o valor de

mercado do fundo, a partir de 01 de novembro 2017, pelo prazo de 24 meses (até outubro/2019). A gestora entende que a alteração servirá para adequar a taxa ao

momento atual do mercado, refletindo (i) a mudança em fundamentos macroeconômicos, como a redução da meta da Taxa Selic; e (ii) a lenta recuperação do mercado

imobiliário, que ainda apresenta elevados níveis de vacância no setor corporativo, manutenção nominal de valores de locação e concessões de descontos e carências,

o que para o fundo resulta em um patamar de renda abaixo do seu potencial no curto prazo;

• Em nov/17, o FII Cenesp divulgou que a locatária Samsung informou sua intenção de rescindir o contrato de locação, que deverá ocorrer até fev/2018;

• O FFO ajustado em set/17 foi de R$ 0,37/cota. Segundo os gestores, o FFO ajustado foi negativamente impactado principalmente pela saída da Petrobras do Torre

Almirante e por descontos e carências concedidos nos contratos recém fechados, como no BFC, Eldorado e recentemente no Torre Almirante. Tais concessões

represam parte da receita contratual e, segundo os gestores, deverão ser convergidos em receita de aluguel nos próximos meses, conforme a maturação dos contratos,

impactando positivamente o FFO ajustado;

o Considerando último rendimento de R$0,43/cota e os preços atuais, o dividend yield anualizado ficaria em 5,1%, abaixo da média ponderada dos fundos que compõem

o IFIX (7,1%). Alertamos que proventos devem continuar em patamares mais baixos no segundo semestre de 2017, refletindo a nova taxa de vacância e descontos

concedidos em novos contratos. O posicionamento seria interessante, com visão de longo prazo, para aproveitar a retomada do mercado imobiliário, quando acontecer.

PERFORMANCE DO FUNDO4

Fonte: Economatica e Bloomberg 1) Vacância Financeira: Percentual estimado que representa a potencial locação mensal de áreas vagas sobre a locação total mensal do portfólio somada

à potencial locação mensal das áreas vagas

2) FFO ajustado é uma medida não contábil que corresponde ao lucro líquido, excluindo (adicionando) os efeitos do ganho (perda) na venda de propriedade

para investimento, o ganho com valor justo de propriedade para investimento, receitas e despesas não recorrentes e despesas financeiras não caixa.

• Portfólio do fundo é composto por 10 imóveis de escritórios localizados em São Paulo e Rio de Janeiro, concentrado em

edifícios comerciais corporativos de alta qualidade (Classe AAA, A e B). BC Fund conta com diversificação geográfica e

gestão ativa.

DESTAQUES

Último relatório mensal divulgado: Setembro

Citi Corretora

1) Provento no período/cotação no início do período

2) Provento no período/cotação no final do período

3) CDI acumulada dos últimos 12 meses.

Considerando alíquota de IR de 22,5%

4) Variação da cota ajustado por provento

45

55

65

75

85

95

105

115

jun/11 dez/11 jun/12 dez/12 jun/13 dez/13 jun/14 dez/14 jun/15 dez/15 jun/16 dez/16 jun/17

BRCR11 IFIX

Nome BTG Pactual Corporate Office Fund

Código BRCR11

Último Preço R$ 101

Valor de Mercado (R$ MM) 1.942

VM/ABL (R$) 6.720

Valor Patrimonial (R$ MM) 2.080

VP/ABL (R$) 7.199

Data Inicial 21/12/2010

Tipo de imóvel Lajes Corporativas

Vol. Méd. Diário (R$Mil) 3.136

Presença Pregão % 100

Renda Garantida Não

Administrador BTG Pactual

Anbima FII Hibrido Gestão Ativa

Performance4BRCR11 Vs. IFIX

No mês 6,4 6,2

No ano 12,2 -7,2

Em 12M 12,2 -5,9

% CDI Líq³

No mês¹ 0,45 91

No ano¹ 6,16 91

Em 12M¹ 7,60 89

Em 12M² 7,30 85

TIR 12M (a.a.) 12,43

TIR Desde o Lançamento (a.a.) 13,35

Mês Taxa

nov/16 08/nov/16 0,75 0,77%

dez/16 07/dez/16 0,74 0,79%

jan/17 06/jan/17 0,74 0,76%

fev/17 07/fev/17 0,96 0,98%

mar/17 07/mar/17 0,76 0,71%

abr/17 07/abr/17 0,67 0,66%

mai/17 08/mai/17 0,66 0,64%

jun/17 07/jun/17 0,57 0,55%

jul/17 07/jul/17 0,42 0,42%

ago/17 07/ago/17 0,35 0,37%

set/17 08/set/17 0,32 0,34%

out/17 06/out/17 0,43 0,43%

Dividend Yield %

26

CEO Cyrela

• A ocupação do fundo é de 100%. Em agosto/15, a administradora do fundo anunciou a locação integral da área pertencente ao fundo. O

contrato foi assinado com a TIM, com início em 01/agosto/2015 e prazo de 15 anos. No entanto, houve 2 anos de carência, com os custos

ordinários por conta da locatária. Cotistas não receberam rendimentos até outubro/17. Até agosto/17, o fundo acumulava um prejuízo de R$

198 milhões (~R$0,11/cota);

• A rescisão do contrato de locação por parte da TIM, deverá ocorrer mediante notificação escrita com 180 dias de antecedência e incidirá: (i)

multa equivalente ao valor de quatro aluguéis mensais vigentes à época do término do contrato de locação e calculados proporcionalmente ao

tempo remanescente; e (ii) a Locatária deverá arcar, também, com os valores referentes à carência de 2 anos, conforme o aluguel mensal

vigente. Este valor será proporcional ao tempo restante do contrato de locação;

• Nos termos da legislação aplicável e do contrato, quaisquer das partes podem requerer a revisão do valor do contrato em 2020;

• Em 09/set, teve-se o encerramento da 2ª emissão de cotas. Foram colocadas um total de 222.137 cotas, perfazendo o montante total colocado

de R$ 8,1 milhões (R$36,60/cota). O valor da oferta foi destinado a arcar com as despesas ordinárias do fundo e com investimentos a serem

realizados no imóvel, a fim de que se tornasse mais competitivo;

• A locatária, TIM, iniciou a ocupação do imóvel no final do mês de maio, terminando dentro da primeira quinzena de junho/16;

o Alertamos que o imóvel está localizado em uma região onde a vacância em lajes corporativas de alto padrão está em patamares elevados

(~36,2% no 3T17, de acordo com a consultoria imobiliária Cushman & Wakefield). Portanto, o fundo não nos parece atrativo os riscos

associados à sua localização.

PERFORMANCE DO FUNDO4

Fonte: Economatica e Bloomberg

• Fundo detém sete andares e meio do Edifício Corporate Executive Offices, localizado na Barra da Tijuca (Rio Janeiro).

DESTAQUES Último relatório mensal divulgado: Setembro

25

35

45

55

65

75

85

95

105

115CEOC11 IFIX

Citi Corretora

1) Provento no período/cotação no início do período

2) Provento no período/cotação no final do período

3) CDI acumulada dos últimos 12 meses.

Considerando alíquota de IR de 22,5%

4) Variação da cota ajustado por provento

Nome CEO Cyrela

Código CEOC11

Último Preço R$ 88

Valor de Mercado (R$ MM) 160

VM/ABL (R$) 13.428

Valor Patrimonial (R$ MM) 137

VP/ABL (R$) 11.507

Data Inicial 10/12/2012

Tipo de imóvel Lajes Corporativas

Vol. Méd. Diário (R$Mil) 125

Presença Pregão % 100

Renda Garantida Sim - Até Jun/2015

Administrador BTG Pactual

Anbima FII Renda Gestão Passiva

Performance4 CEOC11 Vs. IFIX

No mês -0,1 -0,4

No ano 30,0 10,6

Em 12M 28,1 10,0

% CDI Líq³

No mês¹ 0,21 43

No ano¹ 0,28 4

Em 12M¹ 0,27 3

Em 12M² 0,20 2

TIR 12M (a.a.) 28,49

TIR Desde o Lançamento (a.a.) 2,89

Mês Data "ex-1" Valor Taxa

nov/16 - - -

dez/16 - - -

jan/17 - - -

fev/17 - - -

mar/17 - - -

abr/17 - - -

mai/17 - - -

jun/17 - - -

jul/17 - - -

ago/17 - - -

set/17 - - -

out/17 06/out/17 0,19 0,21%

Dividend Yield %

27

CSHG JHSF Prime Offices

• Vacância atual é de 7,7%. No entanto, durante o mês de setembro o fundo recebeu a notificação rescisão antecipada de um andar do

Metropolitan, com isso, somado aos três avisos de rescisão recebidos anteriormente, a área a ser devolvida equivale a 14,7% do total.

Duas devoluções estão previstas para ocorrer em dezembro (6,1%), uma em março (4,3%) e a quarta devolução (4,3%), ainda não tem

data definida. Em contrapartida, existem negociações em estágio final equivalentes a 3,9% da área, sendo que uma destas negociações

prevê a ocupação do espaço ainda a ser devolvido no Platinum. Portanto, considerando as saídas e entradas previstas, a vacância do

fundo poderá atingir 18,5%;

• Atualmente, 5% dos contratos são atípicos;

• Contratos são atualizados com base no IGP-M. 6% das receitas são provenientes de contratos com vencimento em 2017 e 10% vencem

em 2018. Em 2017, poderá ocorrer ainda a revisional de 7% dos contratos;

• De abril/15 até o momento, rendimentos vem diminuindo. Buscando a preservação de caixa do Fundo, administradora informou que

tomou a decisão de reduzir o valor do rendimento, considerando o momento do mercado para locação mais desafiador;

o Fundo está sendo negociado a 1,33x o valor patrimonial e com um yield anualizado (considerando a cotação atual e o último rendimento)

de 6,5% (vs. média ponderada dos fundos que compõem o IFIX de 7,1%).

PERFORMANCE DO FUNDO4

Fonte: Economatica e Bloomberg

1) Vacância Financeira: Percentual estimado que representa a potencial locação mensal de áreas vagas sobre a locação total

mensal do portfólio somada à potencial locação mensal das áreas vagas

• Fundo possui atualmente participação em 2 empreendimentos, que estão localizados na região da Faria Lima em São

Paulo (Ed. Metropolitan – Rua Amauri (19%) e Ed. Platinum – Rua Jerônimo da Veiga (81%)).

DESTAQUES Último relatório mensal divulgado: Setembro

Citi Corretora

1) Provento no período/cotação no início do período

2) Provento no período/cotação no final do período

3) CDI acumulada dos últimos 12 meses.

Considerando alíquota de IR de 22,5%

4) Variação da cota ajustado por provento

600

700

800

900

1.000

1.100

1.200

1.300

1.400

1.500

jun/11 dez/11 jun/12 dez/12 jun/13 dez/13 jun/14 dez/14 jun/15 dez/15 jun/16 dez/16 jun/17

HGJH11 IFIX

Nome Hedging Griffo JHSF Prime Offices

Código HGJH11

Último Preço R$ 1.375

Valor de Mercado (R$ MM) 227

VM/ABL (R$) 17.845

Valor Patrimonial (R$ MM) 171

VP/ABL (R$) 13.435

Data Inicial 03/11/2010

Tipo de imóvel Lajes Corporativas

Vol. Méd. Diário (R$Mil) 256

Presença Pregão % 100

Renda Garantida Não

Administrador Credit Suisse Hedging-Griffo

Anbima FII Renda Gestão Passiva

Performance4 HGJH11 Vs. IFIX

No mês -0,9 -1,1

No ano 21,6 2,1

Em 12M 21,6 3,5

% CDI Líq³

No mês¹ 0,54 109

No ano¹ 6,29 93

Em 12M¹ 7,41 86

Em 12M² 6,50 76

TIR 12M (a.a.) 21,70

TIR Desde o Lançamento (a.a.) 14,67

Mês Data "ex-1" Valor Taxa

nov/16 30/nov/16 7,50 0,62%

dez/16 29/dez/16 7,50 0,62%

jan/17 31/jan/17 7,50 0,65%

fev/17 24/fev/17 7,50 0,60%

mar/17 31/mar/17 7,50 0,59%

abr/17 28/abr/17 7,50 0,60%

mai/17 31/mai/17 7,50 0,58%

jun/17 30/jun/17 7,50 0,57%

jul/17 31/jul/17 7,50 0,58%

ago/17 31/ago/17 7,50 0,58%

set/17 28/set/17 7,50 0,54%

out/17 31/out/17 7,50 0,55%

28

CSHG Real Estate

• Em set, 83% da receita do fundo foi proveniente da locação de imóveis (sendo 98% em lajes corporativas), 5% em fundos imobiliários, 7% em CRI/LCI e 5% referentes à receita de

renda fixa. No mesmo período, as regiões que continham maior concentração da carteira imobiliária eram: Barueri (17%), Paulista (15%) e Chácara Santo Antônio (15%);

• Contratos são atualizados com base no IGP-M (66%) e IPCA (29%). 1% das receitas são provenientes de contratos com vencimento em 2017 e 1% em 2018. Atualmente, 20% dos