ATIVIDADES PRÁTICAS

SUPERVISIONADAS

Ciências Contábeis

8ª Série

Controladoria

ACADÊMICOS

Vanderlande dos Santos Guimarães RA – 304085

GOIANIA-GO

16/09/2014

1

SUMÁRIO

Introdução.......................................................................................................................03

Desenvolvimento .....................................................................................................04a 55

Conclusão .......................................................................................................................56

Bibliografia .....................................................................................................................57

2

MISSÃO CRENÇAS E VALORES

ENTREVISTA COM CONTROLLER

Missão da empresa: Ofertar as pessoas e empresas, produtos com qualidade, certificando

a sustentabilidade de nossos parceiros e de nossa Empresa. Em primeiro lugar a empresa

precisa entender a razão de existir, qual será seu segmento e quem serão seus clientes.

Sua missão é atuar na área de beneficiamento e empacotamento de arroz, concretizando

trabalho e alimentando novas gerações na expectativa de atender bem nossos clientes de

forma a obter resultados duradouros que garantam o crescimento da empresa.

Crenças: busca ser referência na produção de arroz com qualidade ao consumidor de nosso

produto, oferecendo eficácia, gentileza, agilidade na logística comprometimento com nosso

cliente. Através da crença espera ocupar seu espaço em nosso estado. Ser a empresa líder

nas vendas de arroz. Oferecer ao mercado consumidor de alimentos, produtos de alto

padrão de qualidade, contribuindo para o sucesso dos negócios de nossos clientes e parceiros

garantindo a sustentabilidade financeira de nossa empresa.

Valores: Estar aberto para novas tecnologias para produção de ótima qualidade para

garantir produto de qualidade na mesa de nosso cliente. Respeitar comportamentos,

atitudes e decisões de todas as pessoas, independente de cargo e funções. Os

3

valores são garantidos através da confiança mutua entre colegas e seus superiores,

são essenciais para nossa atividade profissional. Para Padoveze (2003): a missão

da Controladoria é suportar todo o processo de gestão empresarial por intermédio de

seu sistema de informação, que é um sistema de apoio à gestão. Com isso, a

controladoria fica incumbida de assegurar a eficácia da empresa mediante o

controle de operações e de seus resultados planejados. Segundo Padoveze (2003)

cabe a controladoria a responsabilidade de implantar, desenvolver, aplicar e coordenar

todo o ferramental da ciência Contábil dentro da empresa, nas suas mais diversas necessidades.•.

1) Qual a missão da controladoria na sua empresa?

A Missão dacontroladoria na empresa é prever todos os gastos montando orçamentos

e acompanhando-os através de comparativos orçado/realizado para detectar possíveis

distorções entre os setores. Também faz parte da controladoria realizar em conjunto com

o corpo de diretores o planejamento estratégico de certo período em longo prazo a fim

de traçar cenário para que a empresa cresça de forma sustentável. Dando suporte a

gestão dos negócios da empresa, de modo que assegure que esta atinja seus objetivos,

cumprindo assim sua missão otimizando os resultados econômicos da empresa por meio

da definição de um sistema de informações baseado no modelo de gestão. Assessorando

os gestores da empresa, mensurando as alternativas econômicas, além de integrar informações

e reporta-las para facilitar a tomada de decisões. Portanto cabe a controladoria a responsabilidade

de implantar, desenvolver, aplicar e coordenar todo o ferramental da ciência Contábil

4

dentro da empresa, nas suas mais diversas necessidades. A Controladoria deve obter e

preparar as informações financeiras que sejam bases para a tomada de decisão

empresarial, através de um trabalho muito bem alinhado com as demais áreas da empresa.

2) Quais as principais funções de um controller?

Montar e acompanhar orçamentários fazendo comparativos para que o custo da empresa

não ultrapasse o que foi objetivado pela companhia. Encontrando alternativas para

investimentos em conjunto com os diretores financeiro, estabelecer metas e critérios para a

criação de índices de desempenho da empresa. O controller exerce a função de planejamento,

controle, repórter e a função de um contábil. O título de controller se aplica a diversos

cargos na área de contabilidade, cujo nível e cujas responsabilidades variam de uma empresa

para outra controlando fazendo relatórios e interpretando dados pertinentes. O controller

exerce um papel de fundamental importância dentro de uma organização, onde visa reduzir

os custos operacionais e administrativos, maximizando lucros, através de um adequado

gerenciamento de caixa com projeções de recebimentos e pagamentos, balanços com controle

de custos, despesas, receitas, vendas e faturamento. Suas informações devem ser confiáveis e

eficazes em sua atuação na contabilidade, finanças,

administração, informática e recursos humanos, e ainda, atua tomando decisões que envolvem

a todos, interagindo de uma maneira ampla, com diversos departamentos da empresa; ele

gerencia diversas atividades, monitora os ativos e entregam os demonstrativos financeiros,

ele é o profissional que analisa os números, reunindo todas as informações quantitativas

5

que são necessárias, como: rentabilidade, taxas, investimentos, resgates, empréstimos, custos,

riscos, dentre outro. É o Controller quem organizar todo o processo orçamentário da empresa,

onde será definida a base para a elaboração de todas as análises mensais durante o exercício

. Analisando os números e reunindo todas as informações quantitativas necessárias como,

rentabilidade, taxas, investimentos, resgates, despesas, captação, custo, empréstimos, riscos,

ter pleno conhecimento da situação financeira da empresa.3) Quais os maiores desafios da profissão?

Encontrar pessoas que tenham a visão de controle das despesas e desempenho espelhado

Na meritocracia. Mas o maior desafio é na implantação do programa, principalmente se a

empresa esteve muito tempo navegando em águas calmas e nunca foi cobrado o desempenho

das pessoas. Os desafios de um controller estão focados na necessidade de um profundo

conhecimento em sua área de atuação e domínio sobre várias áreas do conhecimento,

pois este profissional tem participação ativa em decisões de diferentes setores que são de

extrema importância para a empresa. Promover a integração da Controladoria com as demais

áreas para que o trabalho seja feito por todos e todos tenham responsabilidade sobre ele.

Interagir com todos os departamentos da empresa e o seu principal objetivo é reduzir os

custos e aumentar os lucros da empresa, o seu maior desafio é colocar em pratica as suas regras

para que todos os departamentos andem em harmonia.

4)Quais conselhos você daria para uma empresa que deseja implantar um setor de controladoria?

Iniciar um programa com conscientização de todos os colaboradores desde o chão de fábrica

até o mais alto escalão. Estabelecer metas e criar índices de desempenho no banco por

6

melhoria continua. Planejar ações para conter desperdícios e aperfeiçoar a empresa ao máximo.

Revisar processos, ser eficiente na área produtiva. E se for empresa familiar, aconselho a

ter fé... É preciso contratar ou investir em profissionais qualificados, que conheça bem o processo

de controladoria com referenciajá de serviços prestados em outras empresas. Os orçamentos

devem ser bem desenhados para que ocorram os mínimos desvios e os que vierem a ocorrer é de

extrema importância às devidas explicações. Cada gestor deve se sentir responsável e

comprometido com o seu orçamento. Criar um sistema de informações onde os números

contabilizados sejam corretos, um sistema onde as informações sejam confiáveis, um

sistema onde extraísse planos sobre relatórios, para uma controladoria ter um bom diagnostico

da empresa ela tem que ter valores corretos para que não haja falhas para os planejamentos e

que acabe fazendo com que a empresa tenha problemas futuros.

A IMPORTANCIA DA AUDITORIA INTERNA NAS ORGANIZAÇÕES

As organizações passaram a dar importância à auditoria interna depois que passaram por uma

fiscalização e/ou uma auditoria, notaram que a auditoria interna é uma ferramenta essencial

que auxilia a alta administração com informações exatas e ajuda no controle e na elaboração

de controles contábeis, financeiros e de outro tipo. Nas organizações a auditoria interna deve

ser de um "agente visionário", com atitudes e ideias voltadas para alavancar resultados, e não

somente exercer atividades de controles internos. a auditoria interna é uma ferramenta

que auxilia a administração da empresa, assegurando que os controles internos e rotinas de

7

trabalho estejam sendo habilmente executadas e que os dados contábeis merecem

confiança. A auditoria interna surgiu então da necessidade de confirmação por parte dos

investidores e proprietários, dos valoresretratados no patrimônio das empresas que

possuíam ou as que pretendiam realizar seus investimentos, principalmente com o grande

crescimento econômico-financeiro e com o aparecimento das grandes empresas que são

representadas em vários países. Dessa especialização surgiu uma ramificação que foi

chamada de auditoria interna. A auditoria interna é a tarefa designada a avaliar de forma

independente, dentro de uma entidade, os controles contábeis, financeiros e de outros tipos,

no sentido de auxiliar a administração. Com a expansão dos negócios sentiu a necessidade de

dar maior atenção às normas ou aos procedimentos internos. Para atender à administração da

empresa, foi necessária uma auditoria mais periódica, com maior grau de profundidade, e que

visasse, também, às outras áreas não relacionadas com a contabilidade, como sistema de controle

de controle de interno, administração de pessoal, etc. O controle interno representa o conjunto

de procedimentos, métodos ou rotinas com os objetivos de proteger os ativos, para produzir

dados confiáveis e ajudar a administração na condução ordenada dos negócios da empresa.

A partir das necessidades mencionadas surgiu o auditor interno como uma ramificação da

profissão de auditor externo, e consequentemente, do contador. O auditor interno é um

empregado da empresa e, dentro de uma organização, ele não deve estar subordinado

àqueles cujos trabalhos examinam. A auditoria interna, por orientação gerencial da alta

administração da empresa, tem de examinar cada ramificação e os segmentos, em períodos

8

regulares de tempo,para observar a aderência às políticas, à legislação, à eficiência operacional

e aos aspectos tradicionais de controle e salvaguarda da empresa. A norma de auditoria referente

ao trabalho no campo geralmente aceita estabelecem que o auditor deva avaliar o sistema de

controle interno da empresa auditada com o intuito de determinar a natureza, a época e a extensão

dos procedimentos de auditoria. A auditoria interna faz parte de qualquer organização,

principalmente em um contexto de um mundo cada vez mais globalizado onde a necessidade

de informações úteis para a gestão a fim de tomar decisões e atingir os objetivos e perspectivas

para o futuro. O objetivo principal da auditoria interna é a ajuda à administração das empresas,

dando suporte e conhecimentos necessários para um correto desenvolvimento das atividades

administrativas e operacionais, oferecendo condições adequadas de análise através de

métodos que garantam a fidelidade dos procedimentos e informações aos empresários e gestores,

onde o controller através dos resultados desta auditoria poderá atuar de forma mais eficaz.

CONSIDERAÇÕES PARA IMPLANTAR O DEPARTAMENTO DE

CONTROLADORIA EM UMA EMPRESA

A controladoria através dos tomadores de decisão, precisão garantir a competitividade no mercado,

atingindo os resultados esperados. Notando as diversas mudanças no ambiente corporativo

exigindo um melhor desempenho e controle empresarial, pois a informação é a base para tudo.

Neste sentido, a controladoria tem assumido um papel importante na administração dos negócios,

onde apoia os gestoresno planejamento e controle de ações através de um sistema de

informação, buscando garantir confiabilidade e tempestividade necessárias no processo gerencial,

9

onde visando disponibilizar para a gestão a implantação das ferramentas gerenciais após o

diagnóstico do questionário aplicado aos colaboradores da empresa. O processo para implantação

das ferramentas gerenciais é complexo e envolve muitas informações da empresa, que

requerem conhecimento, dedicação, participação de todos os gestores além de uma análise

criteriosa para cada situação criada. A controladoria contribui na gestão empresarial, sendo

fundamental instrumento de apoio na tomada de decisão. Isso se pode constatar em literatura

específica, a importância da controladoria e que tipos de ferramentas utilizadas para o processo

decisório na gestão empresarial, as necessidades atuais sobre o sistema de informação.

A implantação das ferramentas gerenciais irá possibilitar o equilíbrio da organização diante

das dificuldades no ambiente operacional, visando seu sucesso, pois a mesma mostra suas

potencialidades e deficiências, procurando organizar e

direcionar a alcançar seus objetivos.

Alimentar corretamente o sistema interno e para que compreendam melhor o processo

decisório, participem de reuniões. Todos precisam compreender como é o procedimento

para que obtenha informações corretas. A empresa só tem a crescer com a utilização da

controladoria junto com suas ferramentas de gestão, pois tem capacidade de garantir

informações suficientes a gestão empresarial, auxiliando no processodecisório.

IMPLANTAÇÃO DO PROCESSO DE CONTROLADORIA

A implantação de um processo de controladoria seria uma alternativa para suprir as necessidades

de informações necessárias, com qualidade e rapidez. A controladoria é definida por um

10

conjunto de procedimentos e ações que se interpõem em toda a organização, buscando eficácia

em suas atividades e informações gerenciais pertinentes ao processo estratégico da alta

administração. A controladoria deve exercer um papel preponderante na empresa, apoiando os

gestores no planejamento e controle de gestão, através da manutenção de um sistema de

informações que permita integrar as várias funções e especialidades.

Considerando o ambiente em que a empresa está inserida, o fato de ser uma empresa pequena,

a introdução da figura de um controller na organização reforça a tendência de facilitar as

respostas aos agentes internos e eliminar possíveis incoerências nos dados. Esta terá como

responsabilidade definir os processos e organizar a empresa da forma mais favorável a responder

informações requeridas pela gerência, com segurança e rapidez.

Um controle efetivo de processos internos e informações é bastante abrangente e envolve

pessoas em todos os níveis da organização, sendo influenciado diretamente pela alta

administração, visto que há interesse desta última em assegurar que a empresa esteja operando

conforme seu planejamento estratégico. Com o aumento do porte da organização, crescem

também a complexidade das operações e a dificuldade em se manter um controle e

acompanhamento efetivo direto de todas as áreas da organização. Desta forma, a

controladoria passa a ser de fundamental importância, no sentido de propiciar aos gestores,

informações mais precisas para a tomada de decisão e para o acompanhamento da situação real

da empresa.

ESTRUTURA LINEAR

11

No organograma linear apresentado na figura acima tem responsabilidade onde a agilidade e

determinações estão relacionadas a um cargo organizacional, o grau de participação e decisão

do administrado é clara. As idéias interagem com as idéias atuais e anteriores, ou seja, tem peso

e aplicações diferentes.

Nela a hierarquia esta visivelmente nítida. Ela tem base nos princípios de divisão do trabalho

até mesmo à diferenciação. Nessa estrutura a formação tem base primitiva, ou seja, o chefe é que

manda e os colaboradores obedecem, é por ai.

Há uma facilidade muito grande na comunicação formal, pois vem de cima para baixo as

ordens e decisões. Na organização com estrutura linear ela é mais aplicada em pequenas

empresas e que a mesma aplica naturalmente. Isso ocorre porque não há necessidade da equipe

fazer parte da estrutura para representar no organograma.

ESTRUTURA ORGANIZACIONAL

A unidade de negocio é a empresa Cotag Ind e Comercio de Alimentos Ltda, situada na Rod MS

162-KM 0,3- Zona Rural na cidade de Sidroladia – MS, é uma empresa familiar dirigida por

dois sócios proprietarios (Eduardo Terra/Ademir Terra), é uma empresa de transformaçao de

arroz, propriamente beneficiadora de arroz, única industria empacotadora de arroz no municipio,

gera em torno de 23 empregosatualmente. A empresa adquire materia prima de produtores do

municipio e regioes de Miradanda/Bodoquena, e desde do ano de 2011 começou a comprar

materia prima importado vindo do Paraguay. A materia prima é transformada em arroz beneficiado,

acondicionado em pacotes de 5kg que são arroz longo fino do tipo 1 e tipo 2 e os quebrados de

12

arroz a granel que são divididos em três tipos, quirera, canjicao ¾ e canjica ½. Os tipos 1 e 2

são comercializado dentro do estado, os quebrados em grande parte é comercializado para fora do

estado. O serviços de carregamento são tercerizados.

A areas a serem atendidas hoje na empresa são: almoxarifado, secador, manutenção, área do

beneficio, expediçao e administraçao.

O almoxarifado: onde é acondicionado os produtos usado na empresa dos setores em geral

como: manutençao das maquinas, uniformes, epis, embalagens, assim a diante.

Secador : é o local que faz o processo de secagem do arroz que é recebido verde.

Manutençao: local onde são feita as prevençoes durante todo o ano de trabalho na empresa.

A area de beneficio: é o local que faz o processo de transformaçao do arroz em casca

para o beneficiado, que separa os tipos de arroz e faz os empacotamentos.

Expediçao: local onde armazena os produtos já industrializados, e onde faz os carregamentos

dos produtos qua a empresa vende.

Administrativo: local onde concentra as decisoes da diretoria, financeiro, comercial, fiscal.

A estrutura do sistema contabil da empresa funciona como gerencial dentro de um sistema

de informações gerenciais para fins de controle,(ERP) onde podemos obter dados relatorios

de comparativo de custo entre dois meses, relatorio conferencia lançamentos contabeis

absorçao, conferencia contabilizaçao entradas, conferencia fechamento estoque e balancete,

relatorio pela posicao fiscal/contabil do item.

A contabilidade gerencial é relacionada com o fornecimento de informações para os

13

administradores – isto é, aqueles que estão dentro da organização e que são responsáveis pela

direção e controle de suas operações.

ESTRUTURAÇAO DO SISTEMA CONTABIL GERENCIAL

Fator

Contabilidade Gerencial

Objetivo dos relatórios

Objetivo de facilitar o planejamento, controle, avaliação de desempenho e tomada de decisões

interna

Forma de relatórios

Orçamentos, relatórios de desempenho, relatórios de custo, relatórios não rotineiros para facilitar

a tomada de decisões.

Frequência dos relatórios

Quando necessário pela administração

Custos ou valores utilizados

Históricos esperados, previsto

Restrições nas informações fornecidas

Nenhuma restrição, exceto as determinadas pela administração.

Perspectiva dos relatórios

Orientada para facilitar o planejamento, controle e avaliação de desempenho antes do fato

para impor metas e avaliar os resultados reais.

14

EVA - ECONOMIC VALUE ADDED:

O EVA – Economic Value added é utilizado para ajudar na gestão organizacional subtraindo o

custo de capital dos lucros operacionais gerado no negócio. Com esta ferramenta é possível

somar os custos e calcular os lucros de uma maneira mais segura e eficaz. Para uma que

uma empresa tenha uma boaestrutura financeira é muito importante que o EVA seja utilizado,

a fim de obter um resultado de um lucro verdadeiro (real), comunicar suas metas e realizações

a investidores. O indicador econômico EVA (Economic Value Added) ou Valor Econômico

Adicionado, é uma ferramenta muito importante para medir o Lucro econômico esperado em

um novo negócio, ou para comparar empresas ou negócios para possíveis investimentos.

Se houver muita procura referente à oferta de um determinado produto, o preço sobe, porém

se a procura cair, o preço também cai. Se a oferta é boa à tendência entra em movimento

até que a mesma acabe os preços de mercado seguem a tendência, mas quando os preços

começam a cair à tendência muda, então é necessário reverter e seguir o movimento oposto.

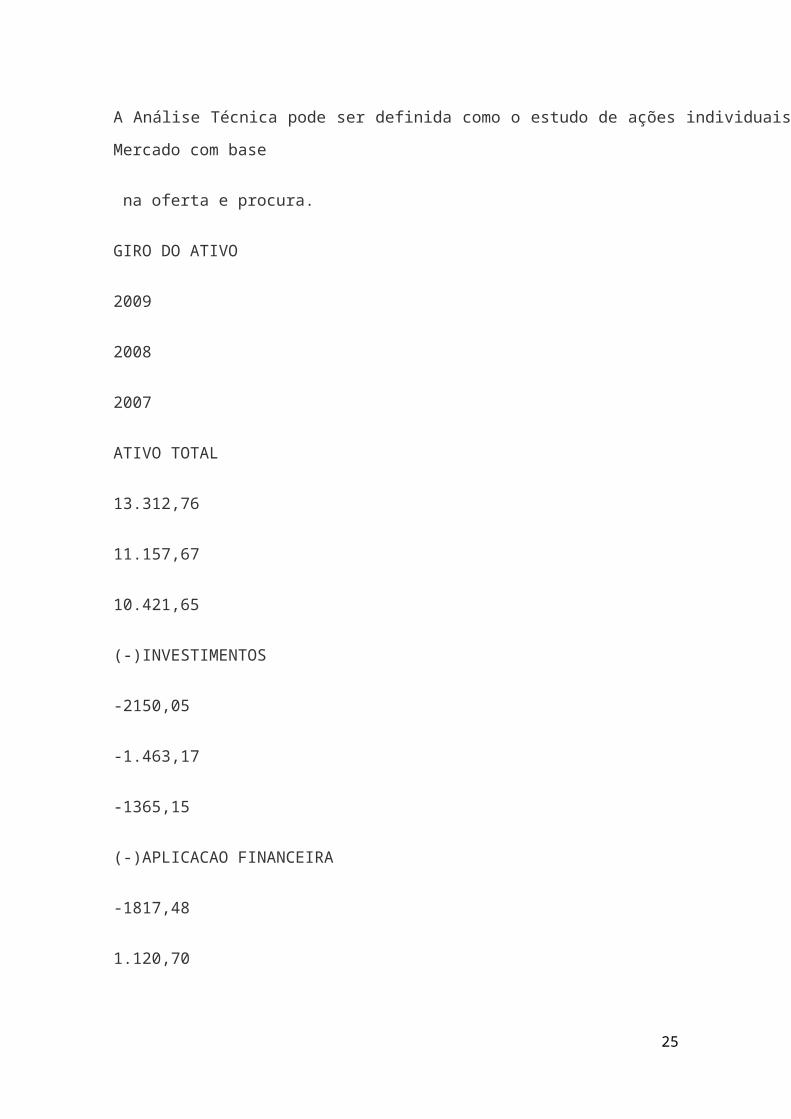

A Análise Técnica pode ser definida como o estudo de ações individuais e do Mercado com base

na oferta e procura.

GIRO DO ATIVO

2009

2008

2007

ATIVO TOTAL

15

13.312,76

11.157,67

10.421,65

(-)INVESTIMENTOS

-2150,05

-1.463,17

-1365,15

(-)APLICACAO FINANCEIRA

-1817,48

1.120,70

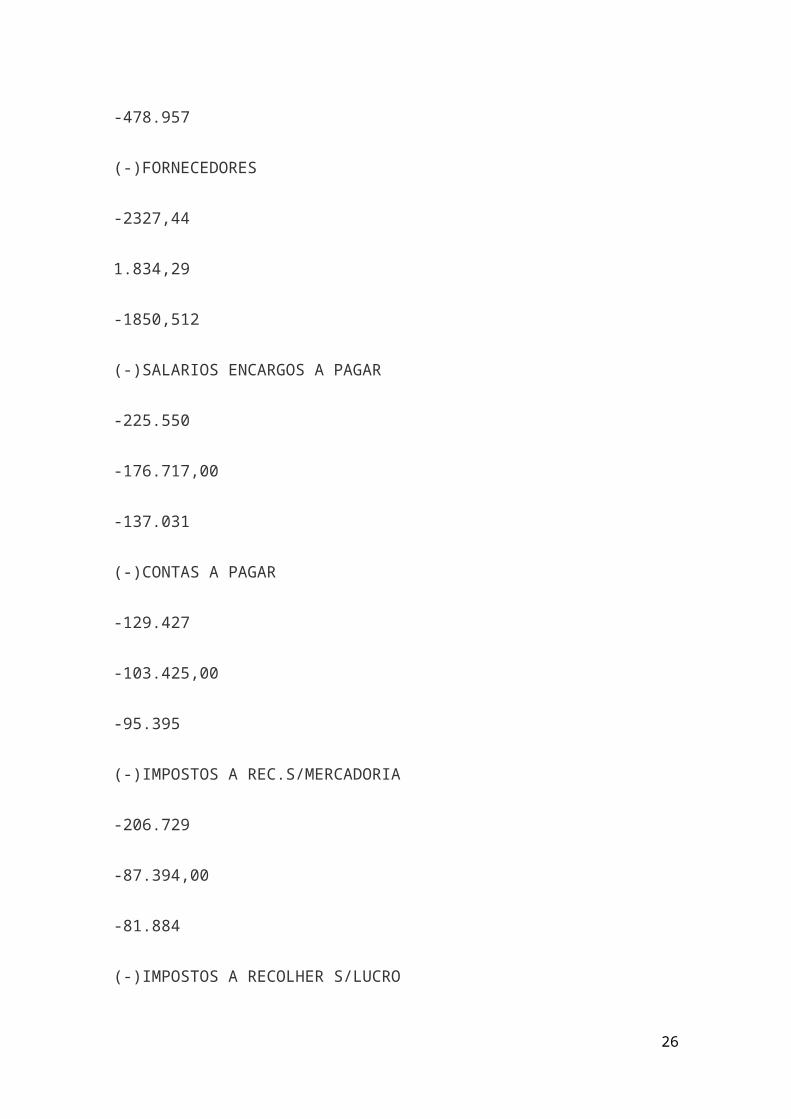

-478.957

(-)FORNECEDORES

-2327,44

1.834,29

-1850,512

(-)SALARIOS ENCARGOS A PAGAR

-225.550

-176.717,00

-137.031

(-)CONTAS A PAGAR

16

-129.427

-103.425,00

-95.395

(-)IMPOSTOS A REC.S/MERCADORIA

-206.729

-87.394,00

-81.884

(-)IMPOSTOS A RECOLHER S/LUCRO

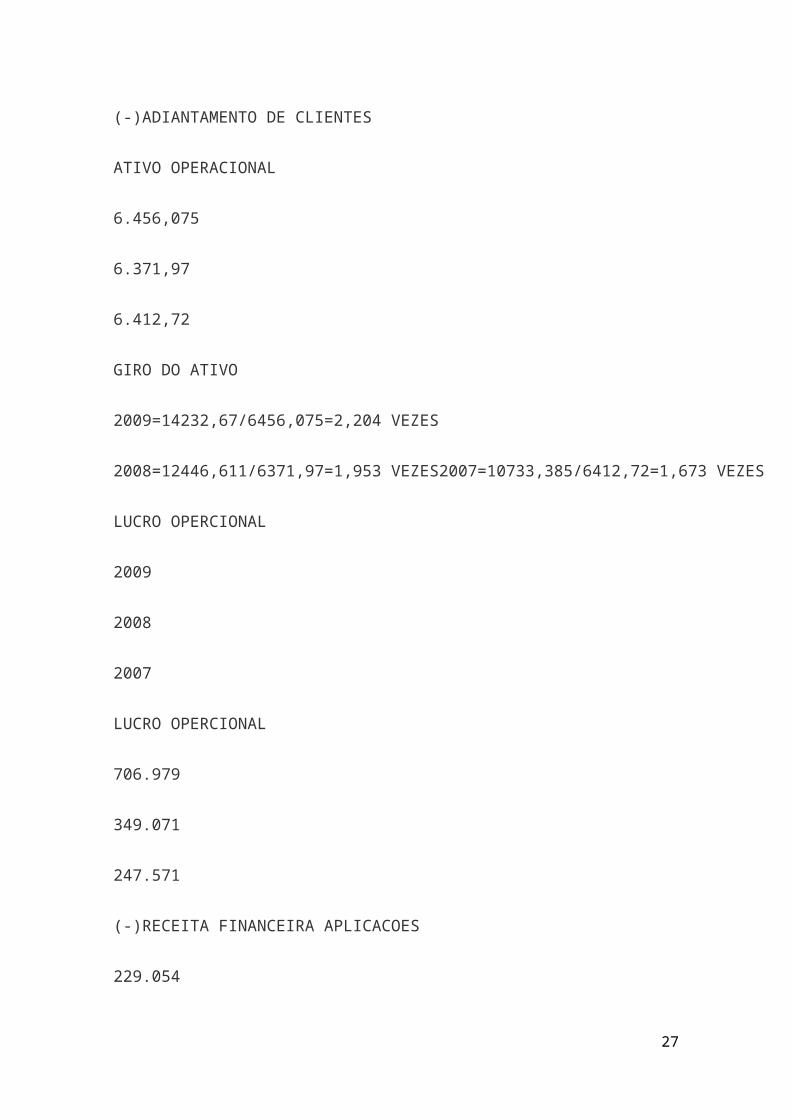

(-)ADIANTAMENTO DE CLIENTES

ATIVO OPERACIONAL

6.456,075

6.371,97

6.412,72

GIRO DO ATIVO

2009=14232,67/6456,075=2,204 VEZES

2008=12446,611/6371,97=1,953 VEZES2007=10733,385/6412,72=1,673 VEZES

LUCRO OPERCIONAL

2009

2008

2007

17

LUCRO OPERCIONAL

706.979

349.071

247.571

(-)RECEITA FINANCEIRA APLICACOES

229.054

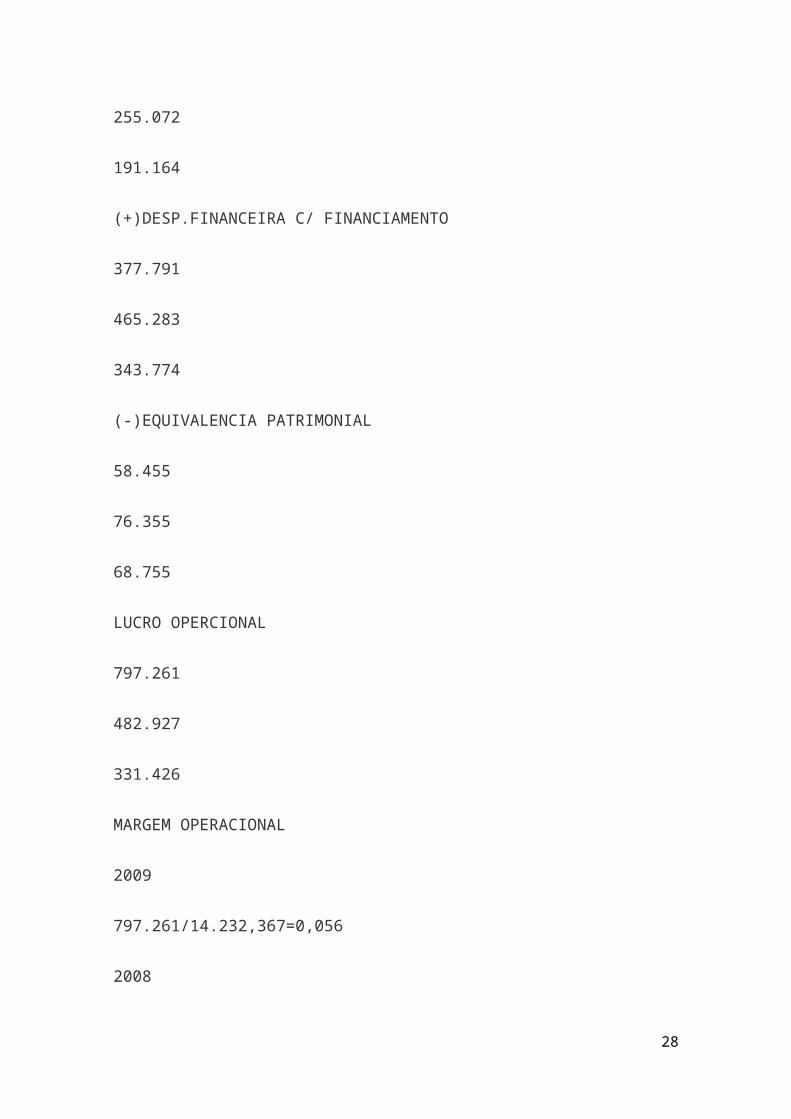

255.072

191.164

(+)DESP.FINANCEIRA C/ FINANCIAMENTO

377.791

465.283

343.774

(-)EQUIVALENCIA PATRIMONIAL

58.455

76.355

68.755

LUCRO OPERCIONAL

797.261

482.927

331.426

18

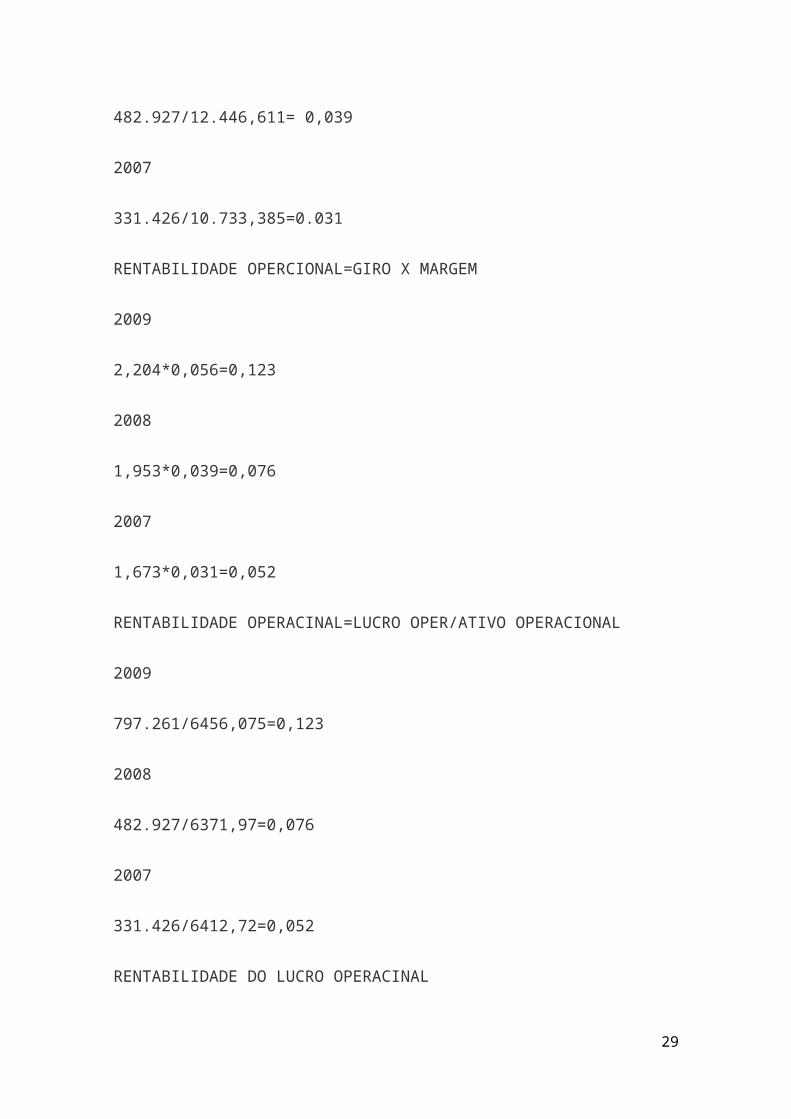

MARGEM OPERACIONAL

2009

797.261/14.232,367=0,056

2008

482.927/12.446,611= 0,039

2007

331.426/10.733,385=0.031

RENTABILIDADE OPERCIONAL=GIRO X MARGEM

2009

2,204*0,056=0,123

2008

1,953*0,039=0,076

2007

1,673*0,031=0,052

RENTABILIDADE OPERACINAL=LUCRO OPER/ATIVO OPERACIONAL

2009

797.261/6456,075=0,123

2008

482.927/6371,97=0,076

2007

19

331.426/6412,72=0,052

RENTABILIDADE DO LUCRO OPERACINAL

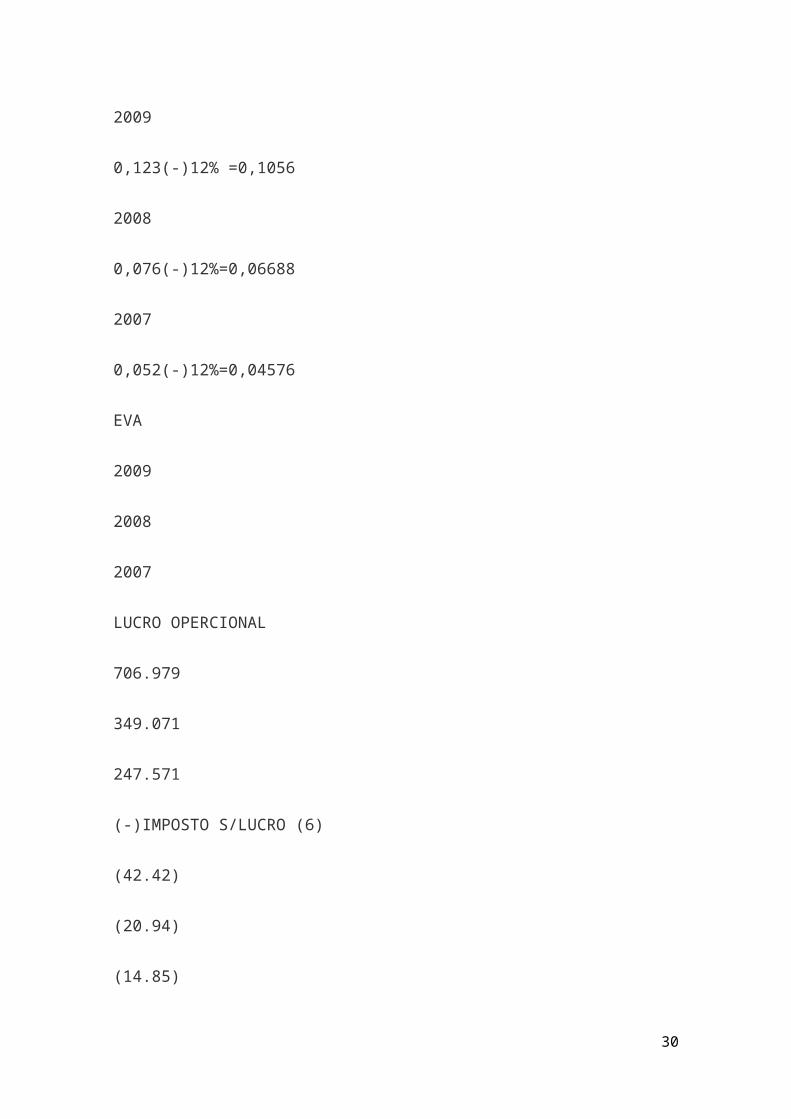

2009

0,123(-)12% =0,1056

2008

0,076(-)12%=0,06688

2007

0,052(-)12%=0,04576

EVA

2009

2008

2007

LUCRO OPERCIONAL

706.979

349.071

247.571

(-)IMPOSTO S/LUCRO (6)

(42.42)

(20.94)

(14.85)

20

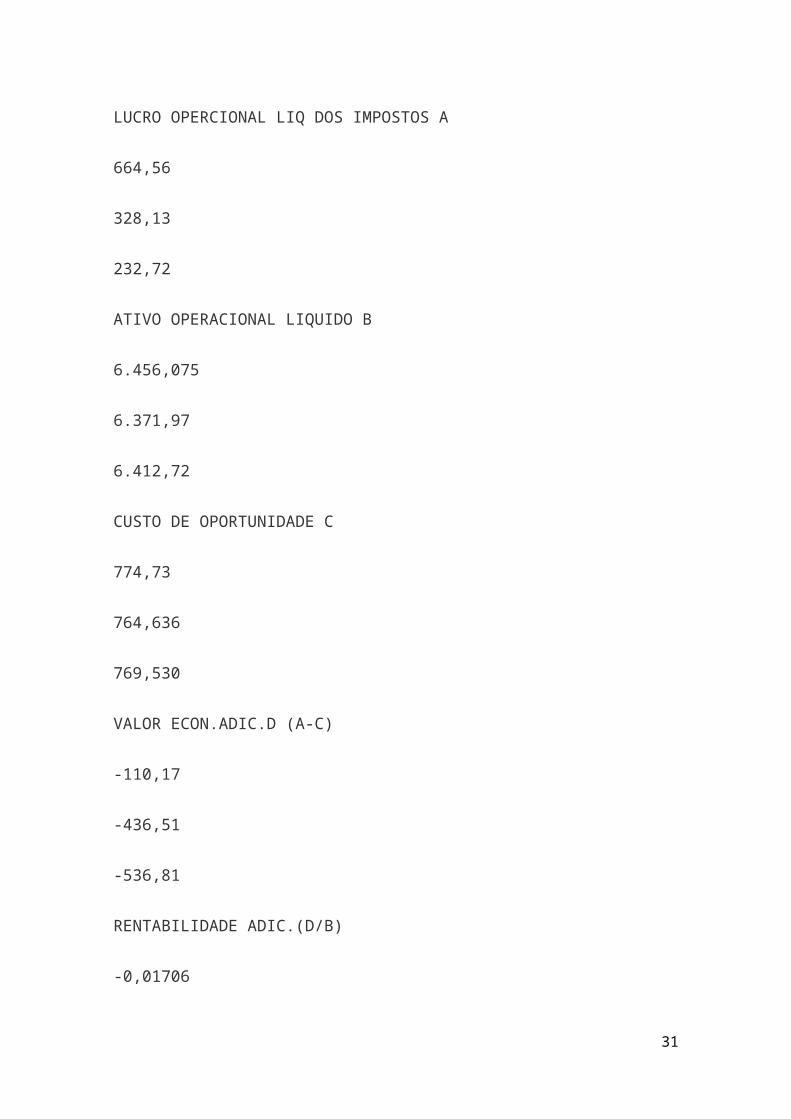

LUCRO OPERCIONAL LIQ DOS IMPOSTOS A

664,56

328,13

232,72

ATIVO OPERACIONAL LIQUIDO B

6.456,075

6.371,97

6.412,72

CUSTO DE OPORTUNIDADE C

774,73

764,636

769,530

VALOR ECON.ADIC.D (A-C)

-110,17

-436,51

-536,81

RENTABILIDADE ADIC.(D/B)

-0,01706

-0,06850

-0,08371

21

Nos três anos seguidos não houve valor adicionado, porque a rentabilidade final foi inferior à

rentabilidade mínima exigida pelo custo de oportunidade dos acionistas. Dentro do enfoque

do EVA, não houve agregação de valor, e sim destruição de valor do acionista, considerar

destruição do valor do acionista quando o valor adicionado é negativo. Se o acionista tivesse

investido em outro negocio, poderia ter uma rentabilidade mínima de R$ 769,530 no ano 2007,

R$ 764,636 no ano de 2008 e R$774,73 no ano de 2009, como a empresa só rendeu

R$232,72 em 2007, R$328,13 em 2008 e R$664,56 em 2009 o acionista deixou de ter renda de

R$ 536,81 em 2007, R$ 436,51 EM 2008 e R$ 110,17 em 2009, representado em % negativos nos três anos.

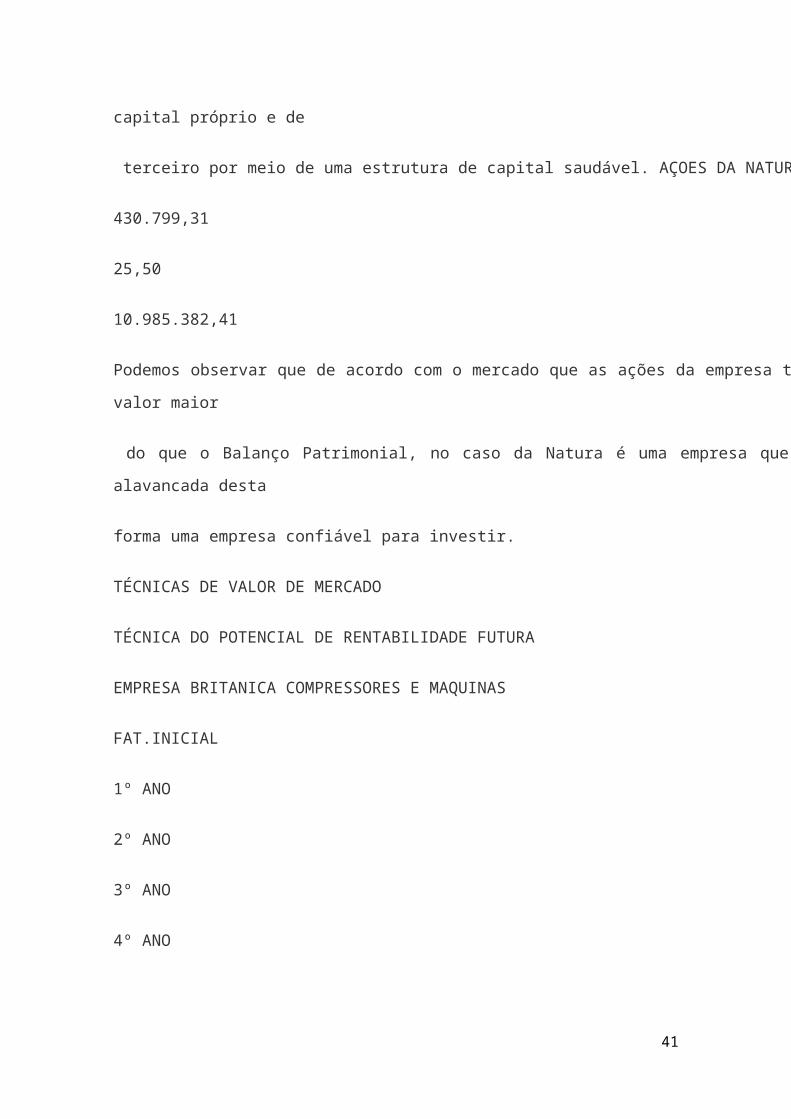

AÇOES DA NATURA

430.799,31

25,50

10.985.382,41

Podemos observar que de acordo com o mercado que as ações da empresa têm um valor maior

do que o Balanço Patrimonial, no caso da Natura é uma empresa que esta alavancada desta forma

uma empresa confiável para investir.

1ª Etapa: Definição do negocio

A empresa modelo, conforme solicitado na ATPS, trabalha no ramo de cosméticos.

2ª Etapa: Definição do produto, mercado, volume, preço de venda.

A empresa escolhida oferta produtos voltado a kits cosméticos, a expectativa de venda mensal

dela é de 42 unidades mensal ao preço de 10,18 cada.

22

3ª Etapa: Definição do segmento da cadeia produtiva e tecnologia do produto.

A empresa compra os produtos acondicionados em seus frascos, e compra as embalagens para

fazer a finalização na montagem dos kits.

Por escolher a compra dos produtos separado das embalagens, a empresa faz o processo de

recebimento dos produtos, embala, estoca os produtos e faz distribuição Comercial que é a parte

logística da empresa.

4ª Etapa: Definição das Tecnologias essenciais.

Tecnologia Produtiva

Seguindo adefinição da 3º etapa, não havendo necessidade de tecnologias produtivas, em função

da simplicidade na montagem dos kits do produto.

Tecnologia Comercial

A empresa faz a venda sem pagamento de comissões ou outra remuneração variável, os

vendedores recebem salário mensal fixo da empresa.

Tecnologia Administrativa

O negocio escolhido não exige uma tecnologia administrativa diferenciada.

5ª Etapa: Detalhamento das variáveis básicas das tecnologias essenciais.

A Tabela a seguir mostra as definições tomadas e quantificam o detalhamento das principais

variáveis básicas em termos de estrutura de produtos, prazo, produção, vendas, compras e

estoques de forma simples para tomada de decisões.

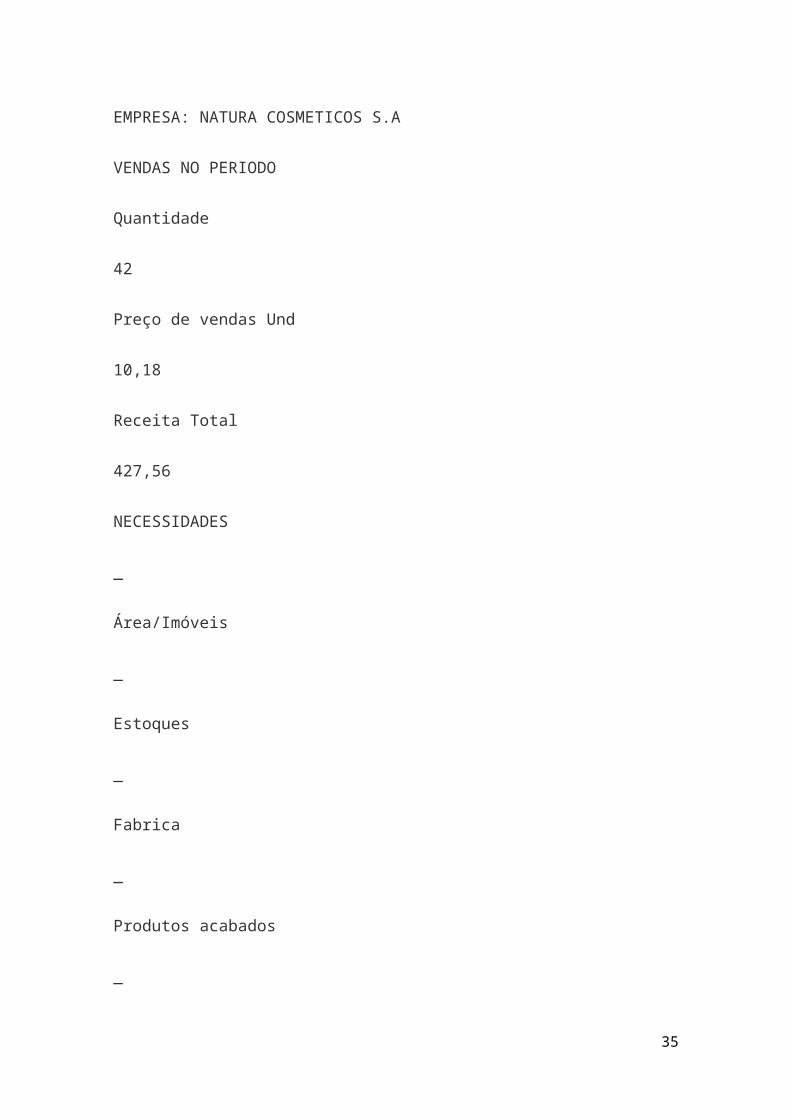

EMPRESA: NATURA COSMETICOS S.A

23

VENDAS NO PERIODO

Quantidade

42

Preço de vendas Und

10,18

Receita Total

427,56

NECESSIDADES

_

Área/Imóveis

_

Estoques

_

Fabrica

_

Produtos acabados

_

Vendas/Administração

_

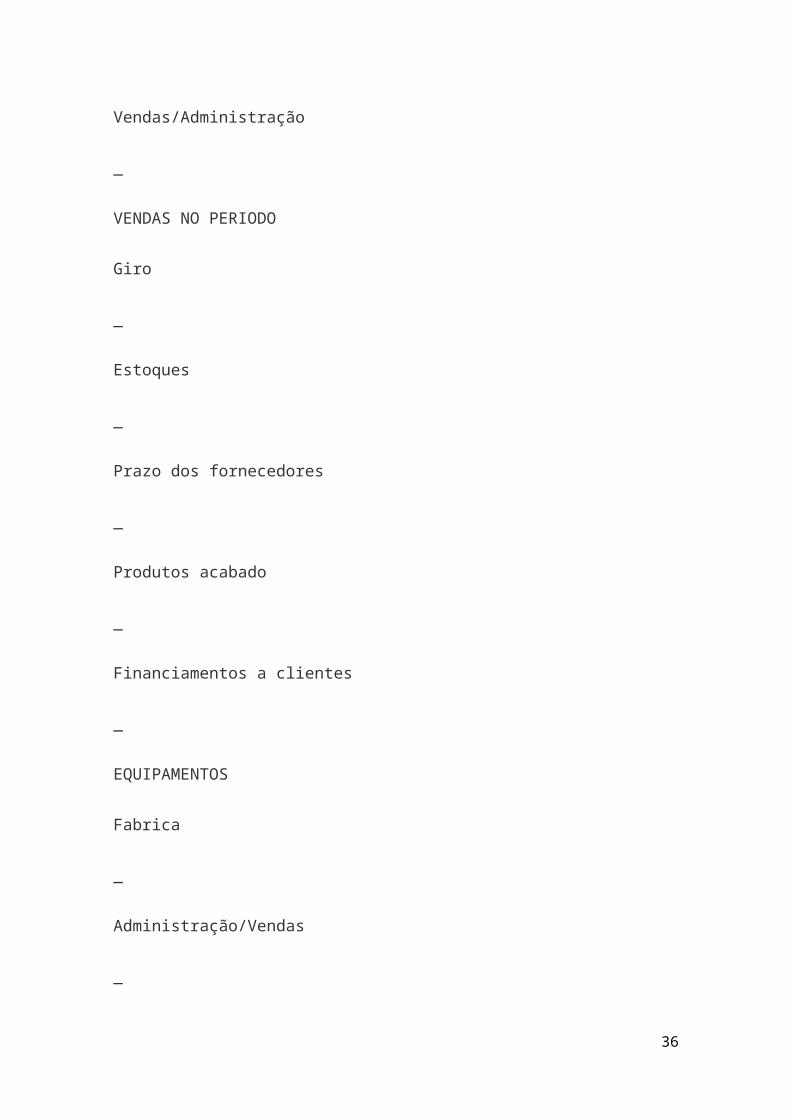

VENDAS NO PERIODO

24

Giro

_

Estoques

_

Prazo dos fornecedores

_

Produtos acabado

_

Financiamentos a clientes

_

EQUIPAMENTOS

Fabrica

_

Administração/Vendas

_

Gastos

Mao de obra direta

_

Mao de obra Industrial indireta

_

25

Mao de obra comercial direta

_

Mao de obra Comercial indireta

_

Mao de obra administrativa

_

Energia elétrica fabrica

_

Energia elétrica outros

_

Manutenção de fabrica

_

Materiais auxiliares fabrica

_

Viagens comerciais

_

Fretes comerciais

_

Comunicações

_

26

Propaganda

_

Comissoes

_

Total comissoes

_

Estrutura do produto

KITS

5,00

Embalagens

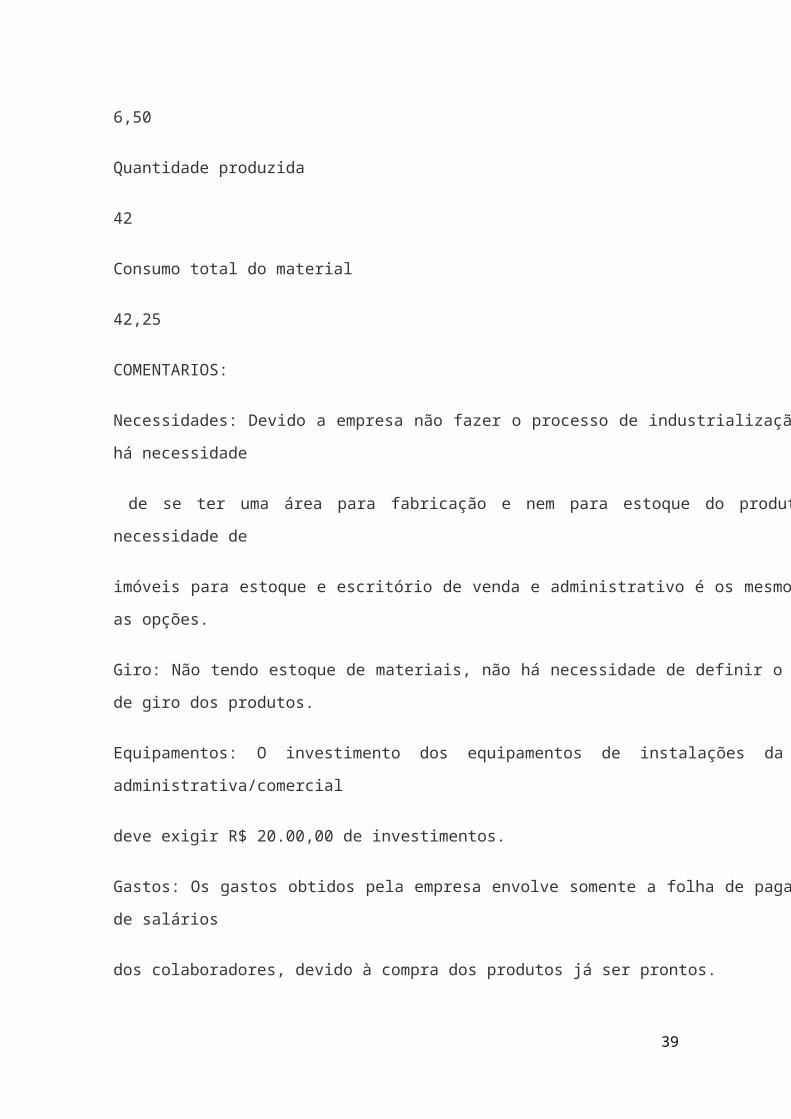

1,50Custo Total do produto

6,50

Quantidade produzida

42

Consumo total do material

42,25

COMENTARIOS:

Necessidades: Devido a empresa não fazer o processo de industrialização não há necessidade

de se ter uma área para fabricação e nem para estoque do produto. A necessidade de

imóveis para estoque e escritório de venda e administrativo é os mesmo para as opções.

27

Giro: Não tendo estoque de materiais, não há necessidade de definir o tempo de giro dos produtos.

Equipamentos: O investimento dos equipamentos de instalações da área administrativa/comercial

deve exigir R$ 20.00,00 de investimentos.

Gastos: Os gastos obtidos pela empresa envolve somente a folha de pagamento de salários

dos colaboradores, devido à compra dos produtos já ser prontos.

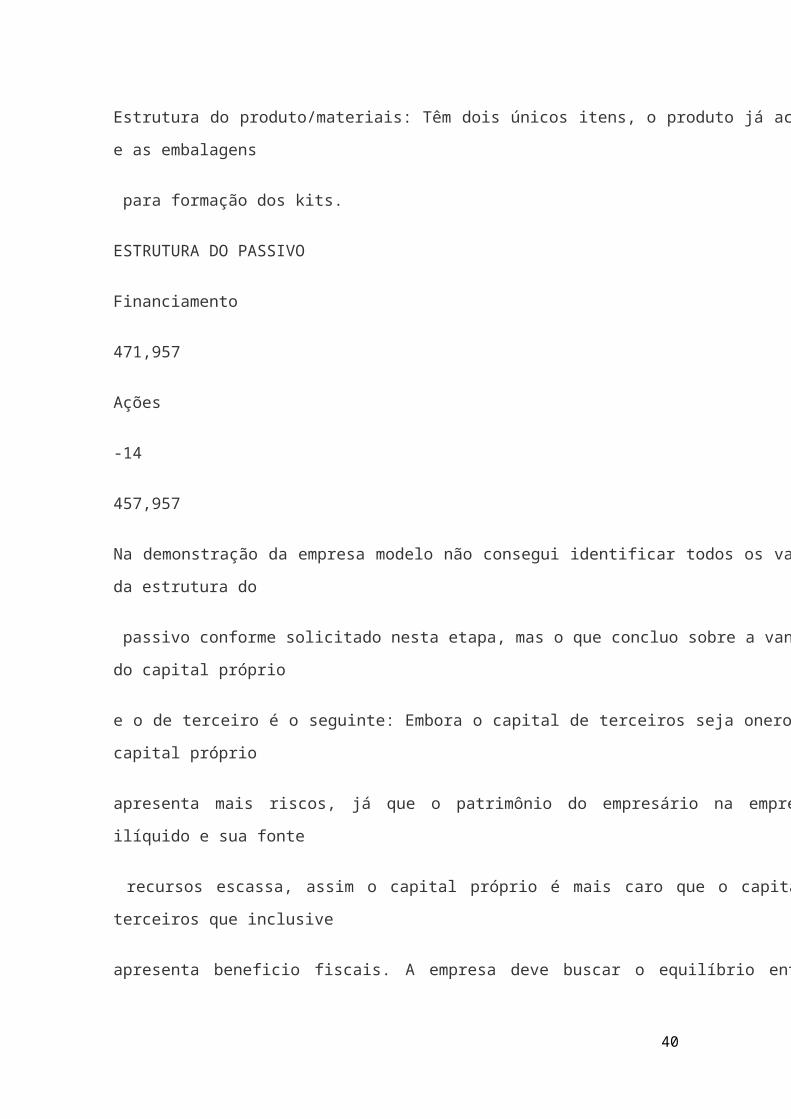

Estrutura do produto/materiais: Têm dois únicos itens, o produto já acabado e as embalagens

para formação dos kits.

ESTRUTURA DO PASSIVO

Financiamento

471,957

Ações

-14

457,957

Na demonstração da empresa modelo não consegui identificar todos os valores da estrutura do

passivo conforme solicitado nesta etapa, mas o que concluo sobre a vantagem do capital próprio

e o de terceiro é o seguinte: Embora o capital de terceiros seja oneroso, o capital próprio

apresenta mais riscos, já que o patrimônio do empresário na empresa é ilíquido e sua fonte

recursos escassa, assim o capital próprio é mais caro que o capital de terceiros que inclusive

apresenta beneficio fiscais. A empresa deve buscar o equilíbrio entre o capital próprio e de

terceiro por meio de uma estrutura de capital saudável. AÇOES DA NATURA

28

430.799,31

25,50

10.985.382,41

Podemos observar que de acordo com o mercado que as ações da empresa têm um valor maior

do que o Balanço Patrimonial, no caso da Natura é uma empresa que esta alavancada desta

forma uma empresa confiável para investir.

TÉCNICAS DE VALOR DE MERCADO

TÉCNICA DO POTENCIAL DE RENTABILIDADE FUTURA

EMPRESA BRITANICA COMPRESSORES E MAQUINAS

FAT.INICIAL

1º ANO

2º ANO

3º ANO

4º ANO

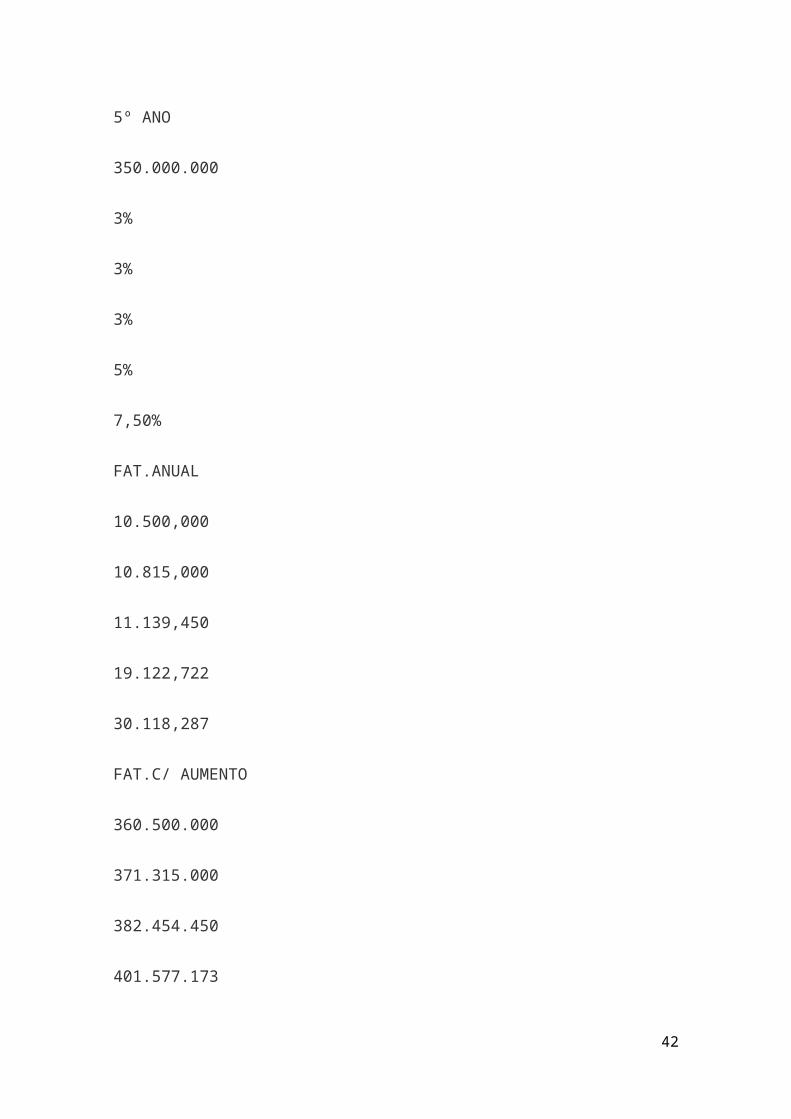

5º ANO

350.000.000

3%

3%

3%

5%

29

7,50%

FAT.ANUAL

10.500,000

10.815,000

11.139,450

19.122,722

30.118,287

FAT.C/ AUMENTO

360.500.000

371.315.000

382.454.450

401.577.173

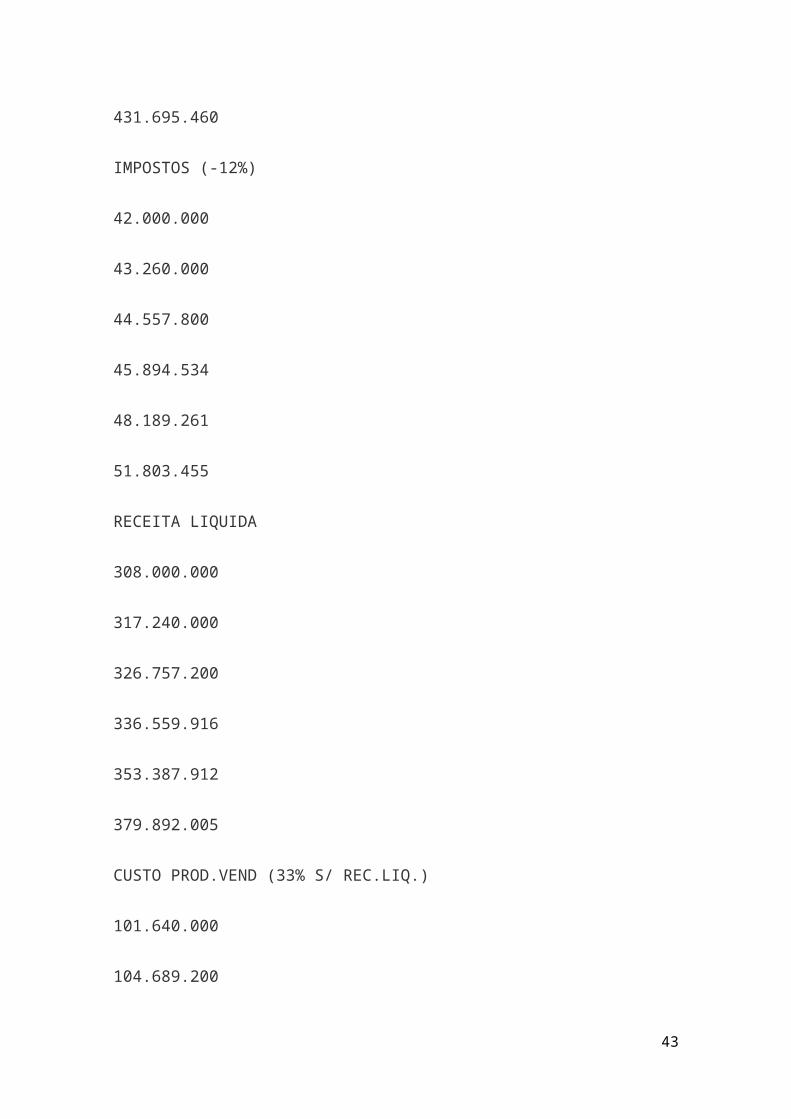

431.695.460

IMPOSTOS (-12%)

42.000.000

43.260.000

44.557.800

45.894.534

48.189.261

51.803.455

30

RECEITA LIQUIDA

308.000.000

317.240.000

326.757.200

336.559.916

353.387.912

379.892.005

CUSTO PROD.VEND (33% S/ REC.LIQ.)

101.640.000

104.689.200

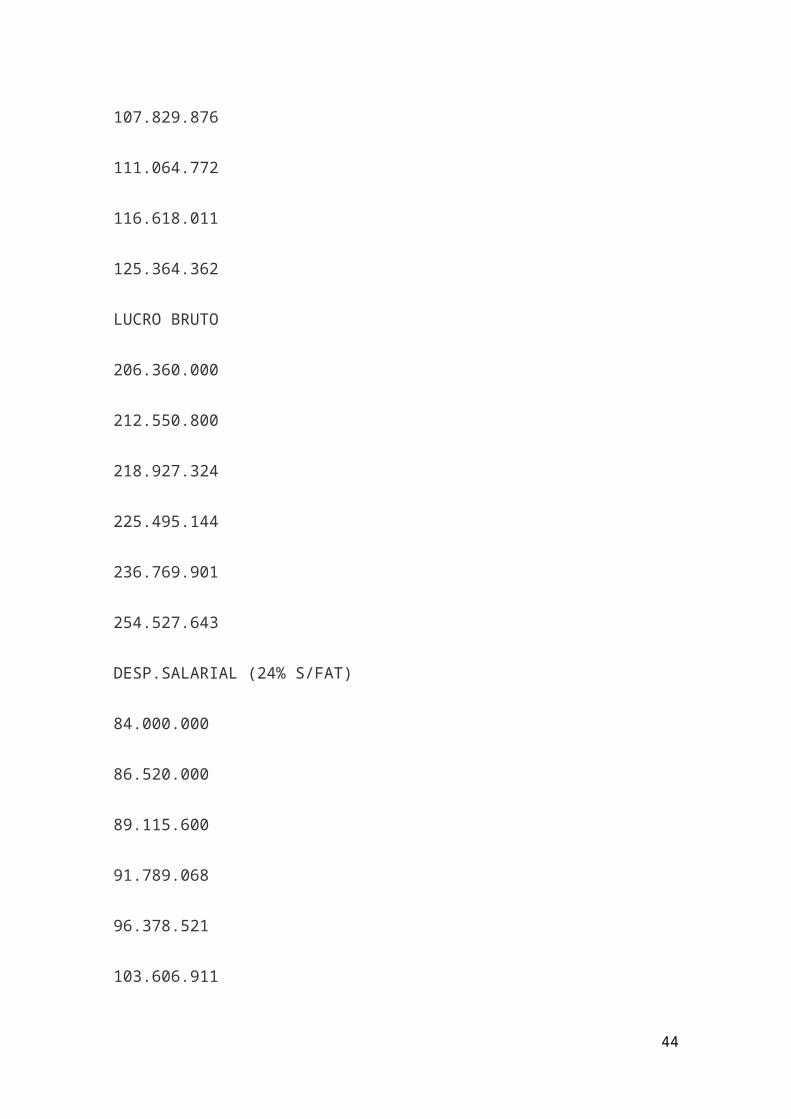

107.829.876

111.064.772

116.618.011

125.364.362

LUCRO BRUTO

206.360.000

212.550.800

218.927.324

225.495.144

236.769.901

31

254.527.643

DESP.SALARIAL (24% S/FAT)

84.000.000

86.520.000

89.115.600

91.789.068

96.378.521

103.606.911

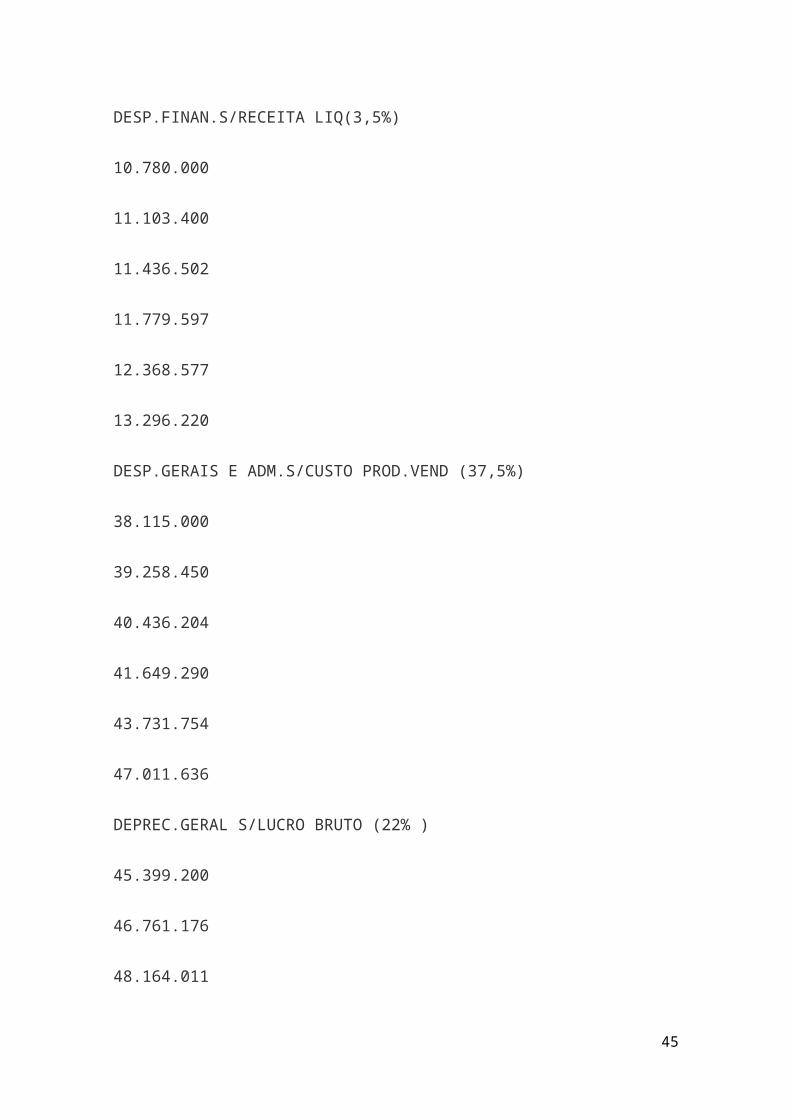

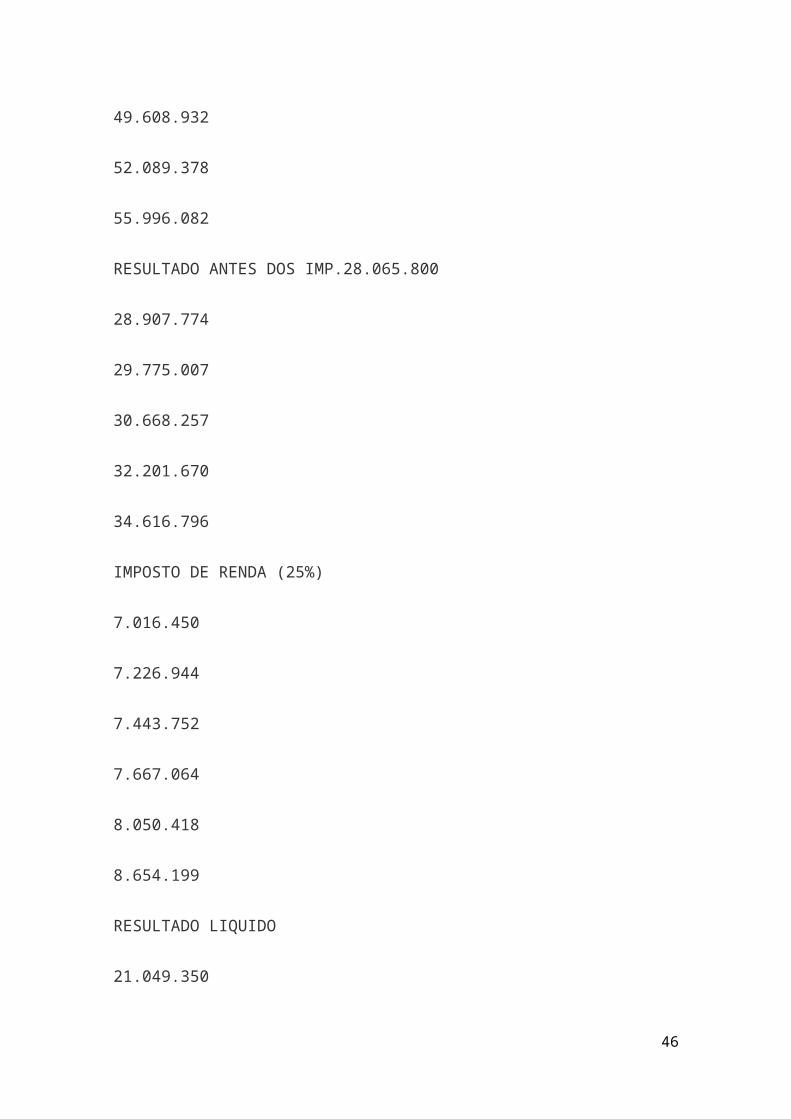

DESP.FINAN.S/RECEITA LIQ(3,5%)

10.780.000

11.103.400

11.436.502

11.779.597

12.368.577

13.296.220

DESP.GERAIS E ADM.S/CUSTO PROD.VEND (37,5%)

38.115.000

39.258.450

40.436.204

41.649.290

32

43.731.754

47.011.636

DEPREC.GERAL S/LUCRO BRUTO (22% )

45.399.200

46.761.176

48.164.011

49.608.932

52.089.378

55.996.082

RESULTADO ANTES DOS IMP.28.065.800

28.907.774

29.775.007

30.668.257

32.201.670

34.616.796

IMPOSTO DE RENDA (25%)

7.016.450

7.226.944

7.443.752

7.667.064

33

8.050.418

8.654.199

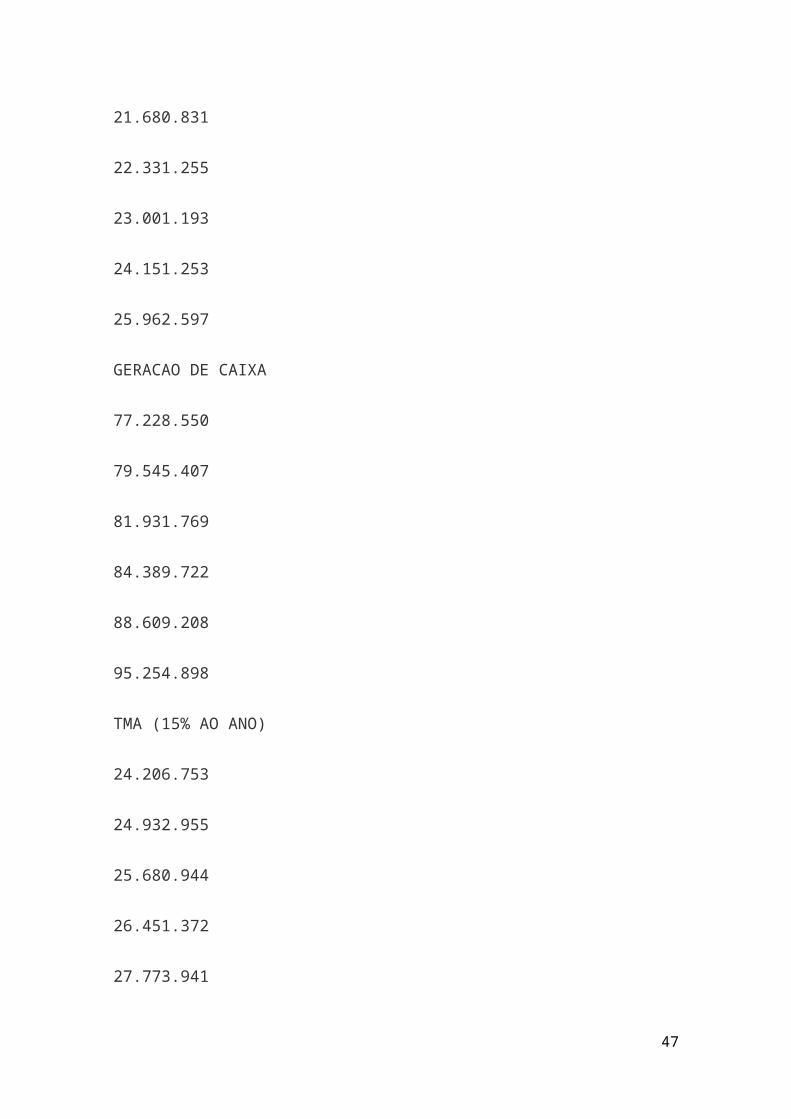

RESULTADO LIQUIDO

21.049.350

21.680.831

22.331.255

23.001.193

24.151.253

25.962.597

GERACAO DE CAIXA

77.228.550

79.545.407

81.931.769

84.389.722

88.609.208

95.254.898

TMA (15% AO ANO)

24.206.753

24.932.955

25.680.944

34

26.451.372

27.773.941

29.856.986

Concluímos após as pesquisas realizadas, que Rentabilidade Futura é o montante de lucros

futuros esperados acima da rentabilidade normal de uma empresa, mensurado pela diferença

entre o valor da empresa e o seu patrimônio líquido avaliado a valores de mercado, ou seja,

é o retorno financeiro promovido em relação a alguns aspectos como: gestão, vendas, etc.

Analisando o fluxo de caixa podemos verificar que a empresa demonstra segurança para investir,

pois ela mantém o crescimento futuro.

RESUMO DA MATRIZ SWOT – NINTENDO

Este trabalho tem como objetivo estudar a brilhante historia da empresa japonesa Nintendo,

e suas estratégias de negócio ao longo do tempo, desde o início de suas atividades até

os dias atuais, bem como os cenários do mercado de jogos eletrônicos ao longo do tempo.

Como sobreviver tanto tempo entre os melhores e se firmar num mundo que muda

rapidamente, que é de jogos eletrônicos. O mercado de jogos eletrônicos domésticos se iniciou

em 1972 com a fundação da Atari, a primeira empresa neste segmento de jogos criado por

Nolan Bushnell nos EUA. Quando se iniciou na década de 1980, a Atari começoua apresentar

sinais de que deixaria de reinar absoluta no mercado. A empresa se envolveu em grandes

problemas administrativos que fizeram com que mais tarde a Atari praticamente fosse extinta

do mercado. O lançamento de vários jogos eróticos, o que manchou a reputação da empresa

35

frente á opinião pública. A empresa enfrentou diversos protestos populares, com respeito aos

jogos. Um deles, chamado Custer´s Revenge, chegou ao cúmulo, de fazer apologia ao estupro.

Com isso a Atari começa a dar sinais de que não iria aquentar por muito tempo com as portas

abertas. Porem, em 1984 chega ao mercado americano à empresa de origem japonesa

Nintendo administrada por Hiroshi Yamauchi, extremamente severo, mal-humorado, e liderança

mão de ferro, que viria a ser a próxima líder de mercado do setor de jogos eletrônicos domésticos.

A Nintendo possuía como força a associação com as Softhouses. A Nintendo possui grande

preocupação com os valores familiares, aprendendo com jogos impróprios da Atari.

A fraqueza da Nintendo era ser nova no mercado, de origem japonesa, pois o Japão

ainda não era conhecido naquela época como mantenedora de empresas de tecnologia de ponta

e a Atari, de origem americana, já estava consolidada no mercado. E depois do grande fracasso

da Atari em manter o mercado de videogames ativos, os lojistas apresentaram resistência ao

vender p produto japonês, e a Nintendo teve que assumir todos os riscos da venda de seus produtos.

A grande oportunidade da Nintendo foi se aproveitar do mercado de clientes decepcionados

com jogos da Atari. Asameaças a que a Nintendo estava exposta eram recuperação da Atari e

a entrada de novos concorrentes, como aconteceu anos mais tarde. Em 1988 chega ao mercado

a Sega (que mais tarde mudaria o nome para “Genesis”), que se tornou um grande concorrente

da Nintendo, durante muito tempo as duas empresas disputaram intensamente o mercado.

A Nintendo foi quem criou vários jogos que ficaram eternizados como: Mario, Link, Donkey

Kong, etc. A fraqueza da Nintendo era ser supercontrolador em relação das Softhouses que caso

36

não se submetesse “as leis”, da Nintendo foi se aproveitar do mercado do seu console

predecessor que chegou a ter 95% do mercado. A rivalidade entre os concorrentes era forte,

pois a Sega entrou primeira no mercado de jogos “mais maduros” arrastando uma grande base

de fãs para si. Em 1995 a principal mídia passou a ser CD-ROM, ao invés de cartuchos

utilizados anteriormente e até então pela Nintendo. A Nintendo não alterou sua mídia, por

acreditar que o CD era muito mais fácil de ser copiado e isso geraria perdas para a empresa,

mas o que aconteceu foi justamente o contrário, pois seus concorrentes conseguiram reduzir

seus gastos consideravelmente, porque o CD-ROM custava muito menos que o cartucho.

O que também fez com que a Nintendo perdesse a preferência dos fabricantes de jogos,

que preferiam fabricar seus jogos em CD para os concorrentes. Os jogos passaram a ser de

altíssima tecnologia e o CD comportava uma capacidade superior para o armazenamento de dados.

A fraqueza da Nintendo era que sua mídia continuava mais cara, e tinha menos espaço

para jogos. Em 2001 com a Sony estabelecida no mercado e a entrada do XBOX, chega uma

nova fase no mundo dos videogames, os jogos On-line e a temática adulta ganham força nesse

mercado, e ultrapassa a Nintendo na corrida pela liderança do mercado dos jogos. Hiroshi

Yamauchi já tinha 75 anos de idade, em 2002, e embora, sua idade, talvez combinando com o fato de que a

Nintendo tinha sido ultrapassada pela Sony na década de 90- finalmente encorajou-o a desistir do

emprego que ele tinha realizado há mais de meio século. Yamauchi

aceitou a aposentadoria, e Satoru Iwata foi nomeado seu sucessor. Em 2005 a Nintendo revoluciona

o mercado através de uma nova maneira de se jogar, o Wii é a grande promessa da Nintendo.

A força da Nintendo se encontrava na sua inovação e no desenvolvimento de serviços On-line.

37

A fraqueza da Nintendo é a resistência a mudanças dos consumidores e base de fãs On-line

consolidados pela concorrência. Mesmo tendo entregado a presidência da Nintendo, Hiroshi

Yamauchi não se desligou completamente da empresa, Yamauchi veio com a ideia de duas telas

para a Nintendo DS para finalmente deixar o cargo. Ele ainda manteve o seu espírito de luta vivo

com frases selvagens, dizendo coisas como: “Se o DS tiver êxito, vamos subir para o céu, mas

se falhar vamos afundar ao inferno”. Este ano marca 10anos desde que ele se aposentou. Também

marca 80 anos desde que seu pai fugiu e o deixou. Seria de esperar, que o Sr. Yamauchi esta

refletindo sobre as suas realizações, ele reconhece que a redenção esta no fato de que tinha um

trabalho afazer: trazer a todos, apenas um sorriso.

Balanced Scorecard: A empresa identificada é atuante no mercado de jogos eletrônicos e tem como

tradução de visão ser uma marca referência em jogos eletrônicos, com jogos adequados ao publico

de qualquer idade, a comunicação com os funcionários é bastante amigável, porém profissional

e com os clientes é através do site, telefone e na loja sempre com um atendimento cordial. O nível

de comprometimento dos funcionários é considerado alto, pois como o ambiente de

trabalho é bem agradável, todos trabalham satisfeitos e comprometidos com a empresa.

Tradução da Visão: é o processo de traduzir a missão da empresa de forma compreensível para os

gestores divisionais. Ajudando-os a formar um consenso em torno da visão e estratégia da

organização, sendo traduzidos de forma fácil em termos operacionais oferecendo orientação

útil para as ações dos gestores. A estratégia é a direção de uma empresa no longo prazo, que a

38

leva a obter vantagem em um ambiente em mudança, com o objetivo de atender às

expectativas dos stakeholders. Os stakeholders são as pessoas que dependem da organização

para atingir as suas metas e ao mesmo tempo, a organização também desenvolve uma

dependência por essas pessoas. Os principais stakeholders da Nintendo são: Fornecedores

como a ARM Holdings, que desenvolve microprocessadores embutidos no Nintendo DS; e os

Acionistas que são os proprietários de ações da Nintendo. Por meio da missão, a empresa pode

comunicar qual o seu propósito dominante, ou seja, a sua razão de existência. Amissão aborda,

portanto, o que a empresa faz, para quem ela faz, e qual é o seu diferencial em relação aos

concorrentes. Já a visão demonstra aonde a empresa quer chegar, que posição ela gostaria de

conquistar, e em quanto tempo os resultados desejados devem ser atingidos. Geralmente, essas

declarações ficam abertas para todos do meio interno e externo: não somente aos funcionários,

portanto, mas aos stakeholders e concorrentes. A missão da Nintendo é oferecer produtos

inovadores e de qualidade, que tragam ao consumidor uma experiência nova em diversão para

todos os tipos de público, sem levar em conta idade, gênero, ou experiência da pessoa como

gamer e aproveitando o fato de ser a única fabricante de consoles com um poderoso time de

desenvolvimento de softwares próprios.

Comunicação e Comprometimento: permite aos gestores comunicar sua estratégia para cima e

para baixo, na organização e ligar os objetivos empresariais aos departamentais e individuais.

Ao desafiar a competitiva indústria de jogos, que coerentemente exigem novos e inovadores

produtos, a Nintendo vai se esforçar para expandir o seu negócio e aumentar a renda e o lucro,

39

aproveitando o fato de ser a única fabricante de consoles com um poderoso time de

desenvolvimento de softwares próprios. A Nintendo adotou como principal estratégia o seu

reposicionamento. Para isso, ela precisou criar produtos que se diferenciassem da concorrência

e apresentassem um maior grau de identificação com o público a ser atingido.

Planejamento de Negócios: A Nintendo depende do serviço de distribuiçãopara levar os

seus produtos ao consumidor, e também depende dos fornecedores para manter a produção. Já os

acionistas entram com os recursos financeiros, essenciais não somente para os investimentos em

pesquisa e desenvolvimento, mas para toda a atividade da empresa. Com o objetivo de atender

às expectativas dos stakeholders, a Nintendo decidiu reposicionar-se no mercado e abriu as portas

para que seus produtos pudessem ser comercializados em maior volume. Uma maior receita de

vendas logicamente resulta em maiores lucros, que garantem o retorno esperado pelos acionistas.

Já as demandas crescentes pelos produtos mantêm firmes os negócios da empresa com os seus

fornecedores.

Feedback e Aprendizado: Para alcançar a visão da empresa, os colaboradores devem sempre ser

atualizados sobre a tendência da moda de calçados e saber o que indicar para cada tipo de

cliente, afinal, cada um tem seu estilo e isso independe da moda. Como é um habito manter os

funcionários sempre antenados, a loja consegue manter-se com um nome forte no mercado e sempre

prestando um serviço adequado aos consumidores. O feedback e os processos de revisão de foco

existentes concentram-se no fato de a empresa, seus departamentos ou seus empregados,

isoladamente, terem alcançado sua metas financeiras orçadas. A Nintendo adotou como principal

40

estratégia o seu reposicionamento. Para isso, ela precisou criar produtos que se diferenciassem

da concorrência e apresentassem um maior grau de identificação com o público a ser

atingido. Não somente os consoles tinham uma jogabilidade diferenciada (DS com toque de tela,

e Wii com sensor de movimentos), como os jogos apresentavam uma nova proposta. A ideia era

que os jogos oferecessem um nível de diversão maior quando utilizados coletivamente.

Riscos enfrentados pela empresa:

* Obsolescência dos estoques

As ameaças de substituto eram os populares PCs e jogos de PC, sem falar nos consoles

inferiores que ainda se encontravam a venda na época. Comentário: A Nintendo tomou a decisão

de continuar com cartuchos e consoles mesmo com a mudança do mercado, porque acreditava que

seria muito fácil copiar CD e que geraria perdas para a empresa.

* Pirataria de Produtos

Ameaças Jogos de computadores e produtos piratas. Comentário: concorrentes conseguiram

reduzir seus gastos consideravelmente, porque o CD-ROM custava muito menos que o cartucho.

O que também fez com que a Nintendo perdesse a preferência dos fabricantes de jogos, que preferiam

fabricar seus jogos em CD para os concorrentes.

* Investimentos estratégicos

As ameaças à Nintendo eram as tecnologias mais baratas dos concorrentes e a migração.

Comentário: As concorrentes investiram na tecnologia inovadora e mais barata que o oferecida no

mercado na época.

41

* Os concorrentes atuais e potenciais

As ameaças de novos entrantes ficam fortíssimas, pois grandes concorrentes com tecnologias

mais baratas passam a entrar no mercado. Comentário: Concorrente em potencial Sony

* Os produtos e seus respectivos mercados e clientes

As ameaças à Nintendo eram a popularização de jogos de computadores que agora se incluíam entre

as plataformas e a forte base de fãs de jogos On-line formados pela Sony e Microsoft.

Riscos Naturais - Podem ocorrer danos na loja por força maior, uma enchente, por exemplo, e alagar

a loja;

Riscos Financeiros – Uma das opções de pagamento que a loja oferece ao cliente é via boleto, e se

o mesmo não pagar irá gerar um grande prejuízo;

Riscos com Pessoal – O benefício do Vale Transporte é pago em dinheiro aos funcionários e

isso pode gerar prejuízo à empresa, pois muitos dizem necessitar do benefício devido à forma de

pagamento;

Riscos Operacionais – Existem muitas lojas que vendem sapatos parecidos com os que se vendem

na loja, com um bom custo-benefício, porém baixa qualidade. Isso é um grande risco operacional

que corremos.

ALAVANCAGEM FINANCEIRA

A medida do grau de alavancagem financeira (GAF) de uma empresa é um importante indicador

do grau de risco a que empresa está submetida. Se existe a presença de capital de terceiros

de longo prazo na estrutura de capital, a empresa estará "alavancada", ou seja, corre risco financeiro.

42

Uma das fórmulas para calcular o GAF é:

GAF = RPL/RAT

Sendo:

RPL= Retorno sobre o Patrimônio Líquido = Lucro líquido/Patrimônio Líquido

RAT= Retorno sobre o Ativo Total= Lucro antes dos juros e do imposto de renda/Ativo Total

Se o GAF = 1,0 a alavancagem financeira será considerada nula. Nesse caso, não há despesas

financeiras, ou seja, não há capital de terceiros (geralmente instituições financeiras) na estrutura de

capital. Se o grau de alavancagem financeira é igual a 1, o risco financeiro ébaixo .

Se o GAF > 1,0 a alavancagem financeira será considerada favorável: o retorno do Ativo Total

(conjunto de bens e direitos da empresa, expressos em moeda) será razoavelmente maior que a

remuneração paga ao capital de terceiros.

Se o GAF < 1,0 a alavancagem financeira será considerada desfavorável. Neste caso, há risco

financeiro. Se o RPL é menor do que o RAT, o capital de terceiros está consumindo parte do

patrimônio líquido. Mesmo se o Ativo Total gerar um retorno, parte desse retorno está sendo

financiada por capital de terceiros - o qual é, neste caso, remunerado a uma taxa superior à taxa

de retorno sobre o Ativo Total. Diz-se então que o capital de terceiros está exercendo alavancagem

negativa.

ALAVANCAGEM OPERACIONAL E FINANCEIRA E COMBINADA

Em física, a alavancagem é o emprego de uma alavanca para mover ou levantar um objeto ou

volume pesado, empregando força bastante reduzida.De forma figurativa, tem o significado de

43

elevar a uma posição de destaque; promover e estimular um negocia; obter fundos para custear um

projeto com recursos externos à empresa.

No mundo dos negócios, alavancagem é o método que utiliza recursos de terceiros com o fim de

aumentar a taxa de lucros sobre o capital próprio. Por tanto, o estudo da alavancagem financeira ou

operacional procura evidenciar a importância relativa dos recursos de terceiros, na estrutura de capital

de uma empresa. Alavancagem é a capacidade que uma empresa possui para utilizar ativos ou

recursos externos, tomados a um custo fixo, visando maximizar o lucro de seus sócios. Alavancagem

financeira significa a capacidade de uma empresa utilizar recursos de capital (ativos) de forma a

maximizar o retorno de acionistas, quotistas ou titular.

A alavancagem operacional é determinada em função da relação existente entre os ativos e o lucro

antes de juros e provisão do IRPJ e CSLL, ou seja:

Alavancagem Operacional=Lucro antes Juros e Provisão IRPJ e CSL/Ativos

Exemplo:

Se a taxa de retorno sobre os ativos é de 20%, e o custo de capital é de 12%, a alavancagem

financeira será de 20% - 12% = 8% sobre os ativos. Novamente a contabilidade é fornecedora de

dados e informações para tais decisões, pois com base no histórico de desempenho poderemos

avaliar a conveniência ou não de gerar novos negócios utilizando capitais onerosos.

Nada impede que as alavancagens (operacionais e financeiras) sejam calculadas sobre as receitas,

especialmente quando o analista contábil se depara com situações em que os dados para cálculo

compreendem variáveis associadas a novos negócios.

44

Exemplo:

A Alavancada S/A dispõe de recursos de sócios, para capitalização imediata, de R$ 5.000.000,00.

Está em estudos o lançamento de um novo centro empresarial imobiliário, no valor total a

ser investido de R$ 25.000.000,00. Os recursos remanescentes advirão de financiamento imobiliário,

cuja taxa de juros prevista corresponde a 20% ao ano.

Sabe-se também que os sócios desejam remuneração anual equivalente a TJLP, a título de juros sobre o capital

próprio, do valor capitalizável. A TJLP projetada está em 10% ao ano.

Demais dados:

1. A AlavancadaS/A é tributada pelo Lucro Real. A alíquota média do IRPJ e CSLL corresponde a

34%. A aplicação do novo investimento não afetará as alíquotas médias do IRPJ (25%) e

da CSLL (9%) sobre o resultado.

2. Os dados contábeis levantados da Alavancada S/A, historicamente, permitem prever que as

atividades imobiliárias da companhia têm um lucro antes dos juros e da provisão para

IRPJ e CSLL de 30% sobre a receita operacional bruta.

3. Os recursos de sócios serão levantados imediatamente, para início das obras. A amortização dos

juros será anual e a previsão de devolução dos recursos é no final do empreendimento.

4. Os demais recursos serão levantados á medida da execução física do empreendimento, cuja

duração prevista é de 12 meses. Os juros devidos são pagos mensalmente, e a amortização

do capital será semestral, em 4 parcelas, iniciando-se a primeira no 18o mês do início do

empreendimento.

5. Estima-se que o novo centro empresarial poderá gerar um volume de receitas, pelas vendas

de unidades, de R$ 45.000.000,00, no prazo médio de 4 anos, desde o início do

investimento. No primeiro ano, com base na contabilidade, o volume de vendas corresponde

a 10% do empreendimento. Nos demais anos, 30%. Questiona-se: com base no histórico

de rentabilidade dos empreendimentos imobiliários da Alavancada S/A (medida pela

6. contabilidade), qual será a alavancagem financeira do empreendimento?

Vamos aos cálculos:

45

1º passo: Projetar as receitas. Prevendo-se a realização das vendas em 4 anos, com base no histórico

contábil, teremos a seguinte distribuição por ano:Ano

Vendas %

Vendas R$

1

10%

4.500.000,00

2

30%

13.500.000,00

3

30%

13.500.000,00

4

30%

13.500.000,00

Total

100%

45.000.000,00

2ºpasso: Projetar as despesas financeiras anuais.

46

Observe-se que, no primeiro ano, a despesa financeira relativa aos R$ 20.000.000,00 dos recursos

obtidos de terceiros será proporcional á construção do empreendimento. Desta forma, como

estima-se um cronograma físico de 1º ano para completá-lo, pode-se estimar que a liberação

média de financiamento (ao qual se sujeitará o pagamento de juros a terceiros) será de

R$ 20.000.000,00/12 meses = R$ 1.666.666,67 por mês. Então o cronograma de liberação

de recursos de terceiros, com os correspondentes juros proporcionais, nos primeiros 12 meses do

empreendimento, será:

Mês

Liberação R$

Liberação Acumulada R$

Juros R$ mês

1

1.666.666,67

1.666.666,67

25.515,78

2

1.666.666,67

3.333.333,33

51.031,57

3

47

1.666.666,67

5.000.000,00

76.547,35

4

1.666.666,67

6.666.666,67

102.063,14

5

1.666.666,67

8.333.333,33

127.578,92

6

1.666.666,67

10.000.000,00

153.094,70

7

1.666.666,67

11.666.666,67

178.610,49

8

48

1.666.666,67

13.333.333,33

204.126,27

9

1.666.666,67

15.000.000,00

229.642,06

10

1.666.666,67

16.666.666,67

255.157,84

11

1.666.666,67

18.333.333,33

280.673,63

12

1.666.666,67

20.000.000,00

306.189,41

Total

49

1.990.231,16

RELATÓRIOFINAL

Toda e qualquer empresa tem por missão ofertar as pessoas produtos com qualidade, certificando

a sustentabilidade e entendendo a razão de existir, atendendo bem os clientes de forma a obter

resultados duradouros que garantam o crescimento da empresa, a geração de empregos, o

relacionamento construtivo com os parceiros comerciais e o bem-estar da sociedade. Deve busca

ser referência naquilo que produz, além de oferecer eficácia, gentileza, agilidade na logística e

comprometimento com o cliente. Precisa estar aberta para novas tecnologias para melhoramento

da produção. Respeitar comportamentos, atitudes e decisões de todas as pessoas, independente de

cargo e funções. Os valores são garantidos através da confiança mutua entre colegas e seus superiores,

são essenciais para nossa atividade profissional. A controladoria tem uma importantíssima missão

na empresa de prever todos os gastos montando comparativos e orçamentos e acompanhando-os

através de comparativos. Além disso, da suporte na gestão dos negócios, assessorando os gestores

da empresa, mensurando as alternativas econômicas. A controladoria tem a responsabilidade de

implantar, desenvolver, aplicar e coordenar todo o ferramental da ciência Contábil dentro da

empresa, controlando para que essas informações sejam a base das tomadas de decisão empresarial.

Diante disso entendemos a importância do controller onde vai exercer a função de planejamento,

controle, repórter e a função de um contábil. Podendo se aplica também a diversos cargos na área

de contabilidade, cujo nível e cujas responsabilidades variam de uma empresa para outra controlando

fazendo relatórios e interpretando dados pertinentes, pois o Controller organizar todo o processo

50

orçamentário da empresa, onde será definida a base para a elaboração de todas as análises mensais

durante o exercício. Por isso o maior desafio de um Controller está na necessidade de maior

conhecimento em todas as áreas da contabilidade. Os orçamentos devem ser bem desenhados

para que ocorram os mínimos desvios e os que vierem a ocorrer é de extrema importância às devidas

explicações. Cada gestor deve se sentir responsável e comprometido com o seu orçamento. Para uma

controladoria ter um bom diagnostico da empresa ela tem que ter valores corretos para que não haja

falhas para os planejamentos e que acabe fazendo com que a empresa tenha problemas futuros.

A auditoria interna é uma ferramenta essencial que auxilia a alta administração com informações

exatas e ajuda no controle e na elaboração de controles contábeis, financeiros, assegurando que os

controles internos e rotinas de trabalho estejam sendo habilmente executadas e que os dados contábeis

merecem confiança. A auditoria interna faz parte de qualquer organização, principalmente em um

contexto de um mundo cada vez mais globalizado onde a necessidade de informações úteis para a

gestão a fim de tomar decisões e atingir os objetivos e perspectivas para o futuro. O objetivo

principal da auditoria interna é a ajuda à administração, dando suporte e conhecimentos

necessários para um correto desenvolvimento das atividades administrativas e operacionais, oferecendo

condições adequadas de análise através de métodos que garantam a fidelidade dos procedimentos

e informações aos empresários e gestores, onde o controller através dos resultados desta auditoria

poderá atuar de forma mais eficaz. Controladoria tem assumido um papel importante na

administração dos negócios, onde apoia os gestores no planejamento e controle de ações através

51

de um sistema de informação, buscando garantir confiabilidade e tempestividade necessárias no

processo gerencial, onde visando disponibilizar para a gestão a implantação das ferramentas

gerenciais após o diagnóstico do questionário aplicado aos colaboradores da empresa. A controladoria

contribui na gestão empresarial, sendo fundamental instrumento de apoio na tomada de decisão.

A implantação das ferramentas gerenciais irá possibilitar o equilíbrio da organização diante das

dificuldades no ambiente operacional, visando seu sucesso, pois a mesma mostra suas potencialidades

e deficiências, procurando organizar e direcionar a alcançar seus objetivos. A empresa só tem a

crescer com a utilização da controladoria junto com suas ferramentas de gestão, pois tem

capacidade de garantir informações suficientes a gestão empresarial, auxiliando no processo

decisório. A Controladoria tem integração direta com a Contabilidade, pois seu trabalho gerencial

é baseado em informações contábeis. Além disso, deve haver sempre interação com as áreas

produtivas e Comerciais para verificar qual o impacto das mudanças mercadológicas no Negócio.

Para obter um trabalho eficaz, aabordagem junto a essas áreas deve ser de cooperação. Muitas

vezes a Controladoria é conhecida apenas pelo seu lado fiscalizador, porém, isso não é o ideal

para atingir o objetivo de prover as melhores informações para a tomada de decisão empresarial.

Foram analisados o diagnostico da empresa, bem como as áreas a serem atendidas, a estrutura

do sistema contábil e estruturação do sistema contábil gerencial. Notou-se que. Em grande parte

das organizações a sua estrutura é a base para o seu desenvolvimento. Um sistema contábil deve ter

sua estrutura de forma a proporcionar uma informação oportuna, comparável e ágil. Oferecendo

condições para projetar dados futuros em diversos cenários empresariais. A contabilidade gerencial

52

tem como objetivo principal fornecer informações para que os gerentes possam decidir qual o melhor

caminho para a empresa. A estrutura organizacional é a base para seu desenvolvimento e só obtém

sucesso se estiver alicerçado em sistema de controle e informações sobre gestão. Encontramos

O EVA – Economic Value added que é utilizado para ajudar na gestão organizacional é o mais

novo instrumento de medida de valor. É a medida de desempenho financeiro que vê mais de perto,

do que qualquer outro instrumento, o lucro econômico verdadeiro da empresa. Embora seja um dos

melhores instrumentos para avaliação se uma empresa cria ou destrói valor, o EVA deve ser usado

com muita atenção, pois requer que todos na empresa conheçam a metodologia para que este

possa resultar nos objetivos previamente traçados. Verificamos que o Grupo Pão de Açúcar não

obteve o resultado esperado, ou seja, não teve valor adicionado. Obtemos a margem operacional,

a rentabilidade operacional que foi igual a giro x margem, a rentabilidade do lucro operacional.

Nas ações natura verificou-se que de acordo com o mercado que as ações da empresa têm um

valor maior do que o Balanço Patrimonial, no caso da Natura é uma empresa que esta alavancada

desta forma uma empresa confiável para investir. Podemos observar que de acordo com o mercado

que as ações da empresa têm um valor maior do que o Balanço Patrimonial, no caso da Natura

é uma empresa que esta alavancada desta forma uma empresa confiável para investir. No

caso da Britânica compressores Ltda. verificamos que Rentabilidade Futura é o montante de lucros

futuros esperados acima da rentabilidade normal de uma empresa, mensurado pela diferença entre o

valor da empresa e o seu patrimônio líquido avaliado a valores de mercado, ou seja, é o retorno

financeiro promovido em relação a alguns aspectos como: gestão, vendas, etc. Analisando o fluxo

53

de caixa podemos verificar que a empresa demonstra segurança para investir, pois ela mantém o

crescimento futuro. O estudo de caso da nintendo, mostrou que a empresa entrou no mercado de

jogos em um excelente momento, pois soube aproveitar as lições aprendidas em relação ao fracasso

da Atari e conquistar os lojistas / clientes aos poucos. Porém, com a entrada da SEGA no mercado,

e consequentemente do CD-ROM (o que foi uma grande ameaça) houve uma grande perda de

clientes por parte da Nintendo devido à resistência de modificar o produto, pois toda mudança

gera desconforto. Mas a Nintendo conseguiu evoluir a tempo com o lançamento do Wii. Após

analisarmos o texto, chegamos à conclusão de que a Nintendo no início tinha certo receio de evoluir,

porém com o passar do tempo conseguiu enxergar as oportunidades revolucionar o mercado de

jogos on-line. A Alavancagem operacional tem como ponto de partida o aumento das vendas, em

contrapartida aos custos fixos onde é determinada em função da relação existente entre as Receitas

Operacionais e o Lucro antes do Juro e Imposto de Renda, conhecido como Lajir. A Alavancagem

financeira Tem como base o aumento do lucro líquido em contraponto as despesas financeiras. É

a capacidade da empresa em maximizar o lucro líquido unidade de cotas ou por ações, com a

obtenção de financiamentos cujos juros e outros encargos são fixos. Alavancagem combinada é

a capacidade de a empresa usar custos fixos, tanto operacionais como financeiros, para aumentar o

efeito das variações nas vendas sobre o lucro por ação. É o impacto total dos custos fixos na estrutura

operacional e financeira da empresa. No mundo dos negócios, alavancagem é o método que utiliza

recursos de terceiros com o fim de aumentar a taxa de lucros sobre o capital próprio. Por tanto,

o estudo da alavancagem financeira ou operacional procura evidenciar a importância relativa

54

dos recursos de terceiros, na estrutura de capital de uma empresa. Alavancagem é a capacidade que

uma empresa possui para utilizar ativos ou recursos externos, tomados a um custo fixo, visando

maximizar o lucro de seus sócios.

CONSIDERAÇÕES FINAIS

Através das atividades desenvolvidas, pudemos perceber a relevância das atividades ligadas à

controladoria, como os relatórios desenvolvidos nessa área podem ser ferramentas chaves nas

tomadas de decisão, bem como a importância dessa função dentro das organizações bem sucedidas.

Este desafio consistiu no desenvolvimento de um Plano de Controladoria, objetivando a prática de

diversas atividades ligadas à função do controller, iniciando desde o conhecimento da empresa como

um sistema harmonizado de estratégias, práticas e decisões, passando por aspectos da cultura

organizacional, e chegando até a análise financeira de operações e avaliação de resultados de

agregação de valor. Sendo essencial para ampliar nossos conhecimentos acerca da importância

de se estabelecer a missão, visão e valores numa organização, bem como para conhecer na prática o

trabalho de um profissional de controladoria. Fixando os conceitos de valor da empresa e suas

metodologias de cálculo, reforçando o aprendizado sobre a diferença entre lucro econômico e lucro

contábil. Praticado o desenvolvimento, interpretação e avaliação da matriz SWOT em português

PFOA (Potencialidades, Fraquezas, Oportunidades e Ameaças), do Balanced Scorecard:

Tradução da Visão, Comunicação e Comprometimento, Planejamento de Negócios e Feedback e

Aprendizado, e das avaliações de risco que envolvem as grandes organizações. Esta atividade foi

importante para evidenciar a relevância da controladoria, bem como as atividades realizadas nas

55

empresas, atributos necessários a tomada de decisão e seus processos em nossa futura atuação

profissional. Analisando, de forma sistêmica, as atividades de um controller dentro das empresas,

analisando suas projeções, através da verificação e uma apresentação das habilidades requeridas da

função do Controller. No atual contexto cada vez mais competitivo em que as empresas atuam

planejar e controlar a produção é uma necessidade. O planejamento é extremamente útil já que

permite à empresa não somente traçar metas e objetivos, incrementar o processo de produção,

mas também porque pode levar a um maior e melhor conhecimento de sua estrutura. Da mesma

forma, o controle da produção permite identificar carências e falhas que possam ocorrer, impedindo

que prejudiquem o andamento do processo produtivo.

BIBLIOGRAFIA

https://docs.google.com/open?id=0B9lr9AyNKXpDa0t2SklVLXR1YXhttp://docs.google.com/

56

fileview?id=0B9r14r4nyLDpODM4ZjYzZmQtZTJkZi00M

zQ3LThjMDctMjI0Y2Y1YWQ5ZGQ1&hl=pt_PT

https://docs.google.com/open?id=0B9lr9AyNKXpDLTJvSkRBUm4xMUk

https://docs.google.com/fileview?id=0B9r14r4nyLDpNmQ2OGRmOTUtNTg1ZS

00MzNjLWJmYTUtYjMyMTQxZGIwZjcx&hl=pt_PT

https://docs.google.com/open?id=0B9lr9AyNKXpDc3ZJVVNyZjYxdTg

https://docs.google.com/fileview?id=0B9r14r4nyLDpYWMxZWM5ZjItNDM3ZC

00YWI1LThkMzMtYzE1ZTllNTY2Yjky&hl=pt_PT

https://docs.google.com/open?id=0B9lr9AyNKXpDUnV0alJSWGRqRlU

PADOVEZE, Clóvis Luis. Controladoria Estratégica e Operacional. 2. ed. São Paulo:

Cengage Learning, 2009.PLT 549

57

Recommended