Modo

. T

C

1999.0

01

M

odo

. T

C

1999.0

01

Tribunal de Recurso

CÂMARA DE CONTAS

Proc. n.º

6/2014/AUDIT-C/CC

Vol. I

RELATÓRIO DE AUDITORIA N.º 1/2015

AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO

MILÉNIO DO FUNDO DAS INFRAESTRUTURAS – ANOS DE 2011 A 2014

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

1

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

ÍNDICE

Índice de figuras, quadros e tabelas ............................................................................................................................................ 3

Relação de siglas e abreviaturas ................................................................................................................................................ 4

1. INTRODUÇÃO .................................................................................................................................................. 5

1.1. NATUREZA E ÂMBITO .................................................................................................................................................... 5

1.2. FUNDAMENTO, METODOLOGIA E AMOSTRA ...................................................................................................................... 5

1.3. OBJECTIVOS DA AUDITORIA .......................................................................................................................................... 6

1.4. COLABORAÇÃO DOS SERVIÇOS ..................................................................................................................................... 6

1.5. EXERCÍCIO DO CONTRADITÓRIO .................................................................................................................................... 6

2. OBSERVAÇÕES DE AUDITORIA ..................................................................................................................... 8

2.1 BREVE CARACTERIZAÇÃO DO FUNDO DAS INFRAESTRUTURAS ........................................................................................... 8

2.1.1 ENQUADRAMENTO LEGAL ........................................................................................................................................... 8

2.1.2 ORGANIZAÇÃO E FUNCIONAMENTO .............................................................................................................................. 8

2.2 PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO ..................................................................................... 9

2.2.1 CARACTERIZAÇÃO GERAL ........................................................................................................................................... 9

2.2.2 QUANTO AO CUMPRIMENTO DAS REGRAS DO APROVISIONAMENTO E DOS CONTRATOS PÚBLICOS ...................................... 10

2.2.2.1 Concurso Público Internacional – Contrato Inicial ........................................................................................... 10

2.2.2.2 Contratos Adicionais ....................................................................................................................................... 11

2.2.2.3 Prestação de Garantia pelo Adiantamento de 10% do Valor do Contrato....................................................... 14

2.2.3 ANÁLISE GLOBAL DA EXECUÇÃO ORÇAMENTAL ............................................................................................................ 19

2.2.4 EXECUÇÃO FÍSICA DO CONTRATO .............................................................................................................................. 20

2.2.4.1 Habitação Comunitária .................................................................................................................................... 20

2.2.4.2 Estradas e Drenagem ..................................................................................................................................... 24

2.2.4.3 Instalações Públicas........................................................................................................................................ 25

2.2.4.4 Água e Saneamento........................................................................................................................................ 26

2.2.5 EXECUÇÃO FINANCEIRA............................................................................................................................................ 27

2.2.5.1 Habitação Comunitária .................................................................................................................................... 28

2.2.5.2 Estradas e Drenagem ..................................................................................................................................... 30

2.2.5.3 Instalações Públicas........................................................................................................................................ 31

2.2.5.4 Água e Saneamento........................................................................................................................................ 31

2.2.6 REVISÃO DO CONTRATO, BILL OF QUANTITIES E PEÇAS DESENHADAS – EXISTÊNCIA DE SOBREPREÇO NAS INSTALAÇÕES

PÚBLICAS ............................................................................................................................................................... 32

2.2.6.1 Preços Contratuais .......................................................................................................................................... 32

Trabalhos de Construção – Fórmula de Cálculo dos Preços Unitários ................................................................. 32

Preços Contratuais de Materiais de Construção Vs Preços de Mercado .............................................................. 34

Preços Contratuais do Mobiliário Vs Preços de Mercado ..................................................................................... 39

2.2.6.2 Quantidades de Trabalhos Previstos nos BoQ ............................................................................................... 44

Erros nas Quantidades de Trabalhos ................................................................................................................... 44

Trabalhos Considerados em Duplicado no BoQ ................................................................................................... 45

2.2.6.3 Análise dos Coeficientes de Mão-de-Obra nos Preços Unitários dos Trabalhos ............................................ 46

2.2.7 RESULTADOS DAS VERIFICAÇÕES FÍSICAS .................................................................................................................. 50

2.2.7.1 Considerações Prévias ................................................................................................................................... 50

2.2.7.2 Habitação Comunitária .................................................................................................................................... 50

Construção de Habitações sem a Aplicação de Ferros Laterais de Reforço Estrutural ........................................ 51

Danos Resultantes da Fraca Resistência das Habitações e de Deficiências de Construção ................................ 52

Construção de Habitações em Desconformidade com o Contrato em Wesoro .................................................... 53

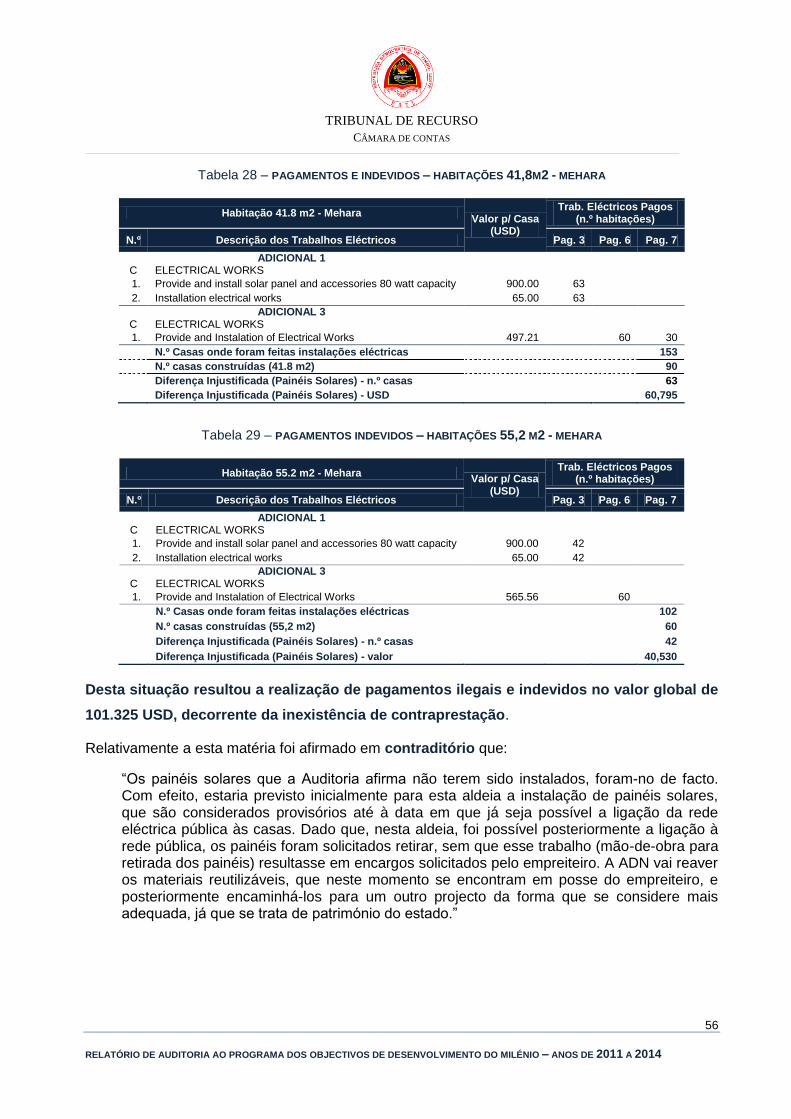

Pagamento de Painéis Solares Inexistentes em Mehara ...................................................................................... 55

2.2.7.3 Estradas e Drenagem ..................................................................................................................................... 58

Clearing and Grubbing e Sub Grade Preparation ................................................................................................. 58

Subbase Course ................................................................................................................................................... 63

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

2

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

2.2.7.4 Instalações Públicas........................................................................................................................................ 67

Desconformidades entre os Pagamentos Realizados e as Obras Executadas ..................................................... 67

Alterações aos Projecto das Capelas Não Reflectidas no Preço Pago ................................................................. 69

2.2.7.5 Água e Saneamento........................................................................................................................................ 73

2.2.8 PAGAMENTOS ILEGAIS E INDEVIDOS NO ÂMBITO DA EXECUÇÃO DO PROGRAMA ................................................................ 74

3. PRINCIPAIS OBSERVAÇÕES E CONCLUSÕES DA AUDITORIA ............................................................... 77

4. RECOMENDAÇÕES ..................................................................................................................................... 87

5. DECISÃO....................................................................................................................................................... 90

6. MAPA DE EVENTUAIS INFRACÇÕES FINANCEIRAS / APURAMENTO DE RESPONSABILIDADES ....... 91

7. FICHA TÉCNICA ........................................................................................................................................... 94

8. RESPOSTAS DOS RESPONSÁVEIS AO CONTRADITÓRIO ...................................................................... 95

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

3

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

ÍNDICE DE FIGURAS

Figura 1 – NÃO APLICAÇÃO DE FERROS LATERAIS DE REFORÇO ESTRUTURAL NAS HABITAÇÕES - EXEMPLOS................................................ 51

Figura 2 – DEFICIÊNCIAS DE CONSTRUÇÃO DOS BIOTANK – FOSSAS CÉPTICAS - WESORO ........................................................................... 52

Figura 3 – DESCONFORMIDADES NAS HABITAÇÕES EM WESORO VS BIBILEO .............................................................................................. 53

Figura 4 – DESENHO DAS ESTRADAS PREVISTAS NO ADICIONAL 3 ............................................................................................................ 58

Figura 5 – CLEARING AND GRUBBING – WESORU, 17 DE JULHO DE 2014 ................................................................................................... 59

Figura 6 – SUB GRADE PREPARATION – EXEMPLOS ................................................................................................................................. 61

Figura 7 – SUBBASE COURSE – EXEMPLOS............................................................................................................................................. 64

Figura 8 – DESENHO DAS CAPELAS PREVISTAS NO ADICIONAL 3 VS DESENHOS DAS CAPELAS CONSTRUÍDAS ............................................... 71

ÍNDICE DE QUADROS

Quadro 1 – RESUMO PROCEDIMENTO DE APROVISIONAMENTO – CONCURSO PUBLICO INTERNACIONAL ........................................................ 10

ÍNDICE DE TABELAS

Tabela 1 – PROPOSTA DA CARYA TIMOR-LESTE VS CONTRATO CELEBRADO ............................................................................................... 11

Tabela 2 – CONTRATOS ADICIONAIS CELEBRADOS – ALTERAÇÕES VALOR GLOBAL CONTRATO .................................................................... 11

Tabela 3 – ALTERAÇÕES AO OBJECTO DO CONTRATO .............................................................................................................................. 12

Tabela 4 – ADIANTAMENTO 10% VALOR CONTRATO – RETENÇÕES EFECTUADAS ....................................................................................... 18

Tabela 5 – EXECUÇÃO ORÇAMENTAL DO PROGRAMA DOS ODM – 2011 A 2013 .......................................................................................... 19

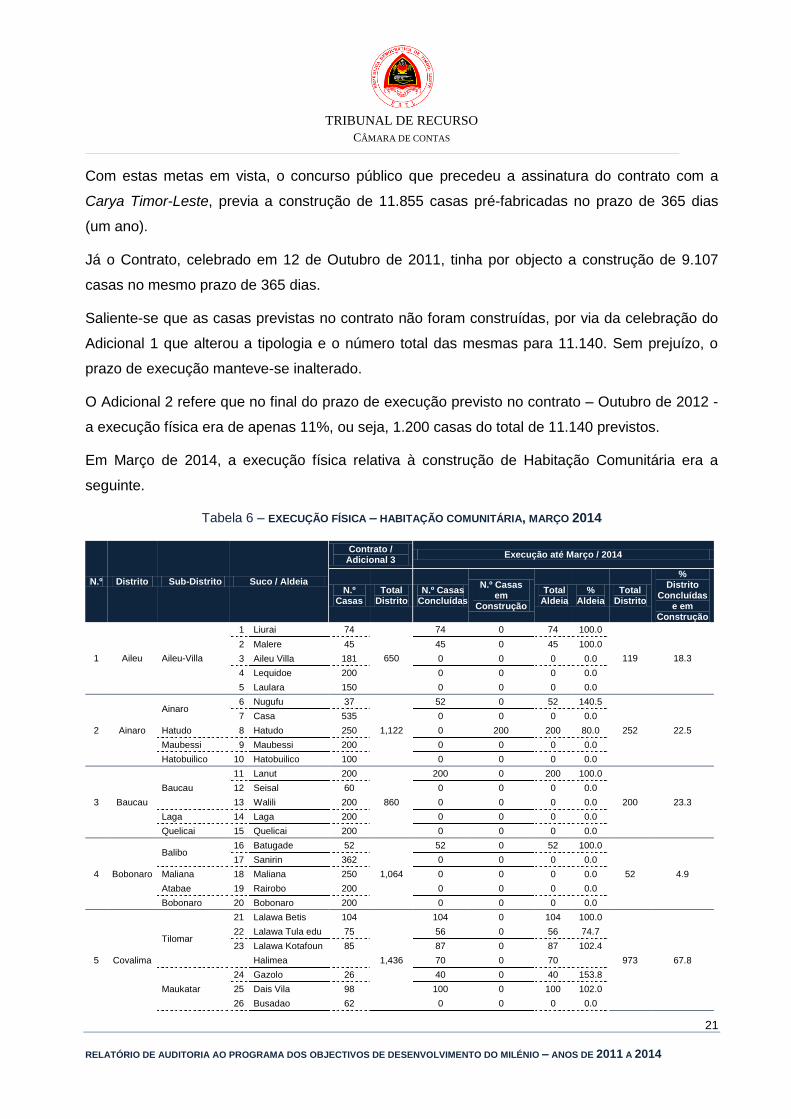

Tabela 6 – EXECUÇÃO FÍSICA – HABITAÇÃO COMUNITÁRIA, MARÇO 2014 .................................................................................................. 21

Tabela 7 – EXECUÇÃO FÍSICA – ESTRADAS, JUNHO 2014, PAGAMENTO N.º 8 ............................................................................................. 24

Tabela 8 – EXECUÇÃO FÍSICA – ESTRADAS E DRENAGEM, MARÇO 2014, INDICADORES ADN ........................................................................ 25

Tabela 9 – EXECUÇÃO FÍSICA – INSTALAÇÕES PÚBLICAS, JUNHO 2014 ..................................................................................................... 26

Tabela 10 – EXECUÇÃO FINANCEIRA – PROGRAMA ODM, JUNHO 2014 ...................................................................................................... 27

Tabela 11 – EXECUÇÃO FINANCEIRA – RETENÇÕES NOS PAGAMENTOS, JUNHO 2014 ................................................................................ 27

Tabela 12 – EXECUÇÃO FINANCEIRA P/ TIPO HABITAÇÃO – JUNHO 2014.................................................................................................... 28

Tabela 13 – ALTERAÇÕES PREÇOS TRABALHOS – HABITAÇÃO 41,80 M2 ................................................................................................... 29

Tabela 14 – QUANTIDADES FACTURADAS E PAGAS - HABITAÇÃO 41,80 M2 ................................................................................................ 29

Tabela 15 – QUANTIDADES FACTURADAS E PAGAS - HABITAÇÃO 41,80 M2 ................................................................................................ 29

Tabela 16 – EXECUÇÃO FINANCEIRA P/ DISTRITO – ESTRADAS E DRENAGEM – JUNHO 2014 ....................................................................... 30

Tabela 17 – EXECUÇÃO FINANCEIRA P/ DISTRITO – INSTALAÇÕES PÚBLICAS – JUNHO 2014 ........................................................................ 31

Tabela 18 – EXECUÇÃO FINANCEIRA P/ DISTRITO – ÁGUA E SANEAMENTO – JUNHO 2014 ........................................................................... 32

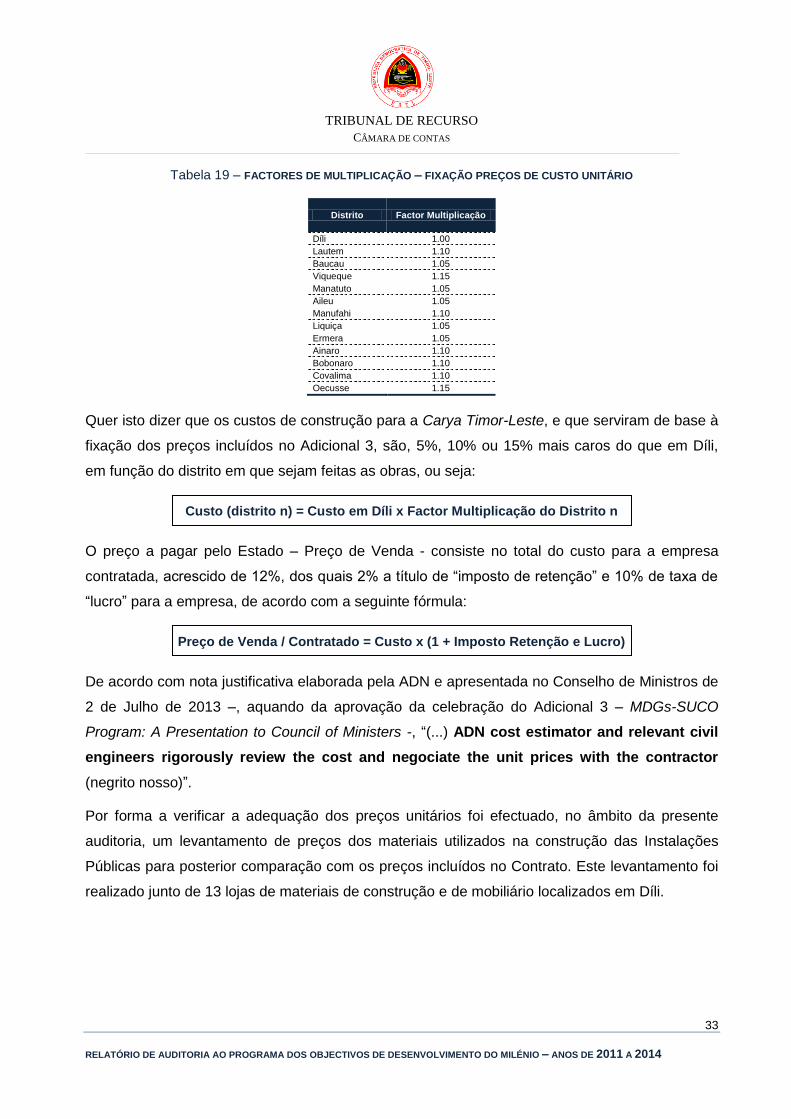

Tabela 19 – FACTORES DE MULTIPLICAÇÃO – FIXAÇÃO PREÇOS DE CUSTO UNITÁRIO ................................................................................. 33

Tabela 20 – PREÇOS CONTRATUAIS DE MATERIAIS DE CONSTRUÇÃO VS PREÇOS DE MERCADO .................................................................. 34

Tabela 21 – SOBREPREÇO DOS BLOCOS DE CIMENTO – ALVENARIA .......................................................................................................... 36

Tabela 22 – SOBREPREÇO MÉDIO DE PORTAS, JANELAS, AROS E VENTILAÇÃO........................................................................................... 38

Tabela 23 – MOBILIÁRIO INCLUÍDO NO CONTRATO – INSTALAÇÕES PÚBLICAS ............................................................................................. 39

Tabela 24 – PREÇOS CONTRATUAIS DO MOBILIÁRIO VS PREÇOS DE MERCADO ........................................................................................... 40

Tabela 25 – TRABALHOS EM DUPLICADO – PREÇO TOTAL CONTRATUAL .................................................................................................... 46

Tabela 26 – MÃO-DE-OBRA IMPUTADA AOS TRABALHOS - SOBREPREÇO .................................................................................................... 47

Tabela 27 – ALDEIAS OBJECTO DE VERIFICAÇÃO FÍSICA ........................................................................................................................... 50

Tabela 28 – PAGAMENTOS E INDEVIDOS – HABITAÇÕES 41,8M2 - MEHARA ................................................................................................ 56

Tabela 29 – PAGAMENTOS INDEVIDOS – HABITAÇÕES 55,2 M2 - MEHARA .................................................................................................. 56

Tabela 30 – PAGAMENTOS REALIZADOS CLEARING AND GRUBBING E SUB GRADE PREPARATION ................................................................. 60

Tabela 31 – SUB GRADE PREPARATION – PAGAMENTOS ILEGAIS E INDEVIDOS ........................................................................................... 62

Tabela 32 – PAGAMENTOS REALIZADOS – SUBBASE COURSE ................................................................................................................... 64

Tabela 33 – ESTIMATIVA DE SOBREFACTURAÇÃO – SUBBASE COURSE ...................................................................................................... 66

Tabela 34 – DESCONFORMIDADES NAS INSTALAÇÕES PÚBLICAS - PAGO VS OBRA REALIZADA ..................................................................... 68

Tabela 35 – PREÇOS CONTRATUAIS DAS CAPELAS P/ DISTRITO ................................................................................................................ 70

Tabela 36 – ESTIMATIVA DE PAGAMENTO INDEVIDOS RELATIVOS À CONSTRUÇÃO DE CAPELAS ................................................................... 72

Tabela 37 – IMPUTAÇÃO DE RESPONSABILIDADES – PAGAMENTOS ILEGAIS E INDEVIDOS ............................................................................ 76

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

4

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

RELAÇÃO DE SIGLAS E ABREVIATURAS

SIGLA DESIGNAÇÃO

ADN Agência de Desenvolvimento Nacional

Art. Artigo

BoQ Bill of Quantities ou Mapa de Quantidades de Trabalhos

CA Conselho de Administração

Cf. Conforme

cm centímetro

CNA Comissão Nacional de Aprovisionamento

CRDTL Constituição da República Democrática de Timor-Leste

DGT Direcção Geral do Tesouro

DL Decreto-Lei

EDTL Electricidade de Timor-Leste

FI Fundo das Infraestruturas

INTOSAI International Organization of Supreme Audit Institutions

LOCC Lei Orgânica da Câmara de Contas

LOGF Lei do Orçamento e Gestão Financeira

m2 Metro quadrado

m3 Metro cúbico

ODM Objectivos de Desenvolvimento do Milénio

PA Programa de Auditoria

PED Plano Estratégico de Desenvolvimento

PGA Plano Global de Auditoria

RJA Regime Jurídico do Aprovisionamento

RJCP Regime Jurídico dos Contratos Públicos

SCI Sistema de Controlo Interno

SGP Secretariado dos Grandes Projectos

USD Dólar dos Estados Unidos da América

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

5

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

1. INTRODUÇÃO

1.1. NATUREZA E ÂMBITO

Do Plano de Acção Anual da Câmara de Contas para o ano de 2014, aprovado pela Deliberação

n.º 4/2013, de 5 de Dezembro1, consta a realização de uma auditoria concomitante ao Programa

dos Objectivos de Desenvolvimento do Milénio (ODM) do Fundo das Infraestruturas (FI) de

Timor-Leste, relativa aos anos de 2011 a 2014, e cuja concretização cabe à Agência de

Desenvolvimento Nacional (ADN).

Esta auditoria centrou-se nas áreas constantes do Plano Global de Auditoria (PGA) e Programa

de Auditoria (PA).

Tratando-se de uma Auditoria Concomitante e encontrando-se o Programa ainda em curso à

data da conclusão desta auditoria, a mesma incidiu sobre todo o processo de aprovisionamento

e sobre a sua execução física até Julho de 2014. Foi analisada a execução financeira do contrato

até ao pagamento n.º 8.

A realização desta auditoria incidiu, directa ou indirectamente, sobre a ADN, a Comissão

Nacional de Aprovisionamento (CNA), o Secretariado dos Grandes Projectos (SGP) e sobre a

Direcção Geral do Tesouro (DGT) do Ministério das Finanças.

1.2. FUNDAMENTO, METODOLOGIA E AMOSTRA

Esta auditoria teve como fundamento a oportunidade do controlo e foi realizada de acordo com

as Linhas de Orientação Estratégica 3.1 e 3.2 do Plano Trienal 2013 – 2015 da Câmara de

Contas2, aprovado pela Deliberação n.º 2/2013, de 14 de Março, do Plenário do Tribunal de

Recurso.

A metodologia utilizada seguiu as orientações constantes das Normas Técnicas da International

Organization of Supreme Audit Institutions - INTOSAI, desenvolvendo-se nas seguintes fases:

Planeamento, Execução, Avaliação dos Resultados/Relato.

1 Publicado no Jornal da República, Série I, n.º 4/2013, de 11 de Dezembro.

2 Respectivamente, “Controlar as despesas de Capital e Desenvolvimento realizadas através do Fundo de Infra-

estruturas” e Realizar Auditorias ao nível da Contratação e da Execução de obras públicas”, referentes ao Objectivo Estratégico 3 – “Intensificar o controlo financeiro externo sobre os grandes fluxos financeiros e nos domínios de Maior risco e desenvolver auditorias de gestão e de avaliação de resultados das políticas públicas desenvolvidas pelo Governo”.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

6

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

Foram seguidas, também, as “Linhas de Orientação e Procedimentos para a Realização de

Auditorias a Obras Públicas da Câmara de Contas”.

Incluiu a verificação da documentação de suporte da despesa realizada com referência às

aldeias seleccionadas, através de método não estatístico, para efeitos de realização de

verificações físicas pela Equipa de Auditoria.

1.3. OBJECTIVOS DA AUDITORIA

O desenvolvimento desta acção de controlo visa alcançar os seguintes objectivos:

Avaliação do Sistema de Controlo Interno (SCI) nas áreas da execução dos projectos e da

contratação pública;

Caracterização física e financeira do Programa;

Avaliação da execução física e financeira do Programa;

Verificação do cumprimento da legislação do aprovisionamento.

1.4. COLABORAÇÃO DOS SERVIÇOS

Regista-se a boa colaboração prestada pelos dirigentes e colaboradores da ADN na resposta

aos pedidos de elementos e esclarecimentos feitos no decurso desta acção, não obstante terem

sido registados alguns atrasos na disponibilização de documentos. Regista-se, ainda, a boa

colaboração prestada pela CNA e pelo SGP.

1.5. EXERCÍCIO DO CONTRADITÓRIO

Para efeitos do exercício do contraditório, consagrado no art. 11.º da Lei n.º 9/2011, de 17 de

Agosto, que aprova a Orgânica da Câmara de Contas - LOCC, foram instados para, querendo,

se pronunciarem sobre os factos constantes do Relato de Auditoria o:

1) Actual Primeiro Ministro da RDTL, Rui Maria de Araújo;

2) Ex-Primeiro Ministro e Presidente do Conselho de Administração do Fundo das

Infraestruturas, responsável pelas autorizações de pagamento, e actual Ministro do

Planeamento e Investimento Estratégico, Kay Rala Xanana Gusmão;

3) Ex Ministra das Finanças, Emília Pires;

4) Diretor da Comissão Nacional de Aprovisionamento, Aniceto do Rosário;

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

7

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

5) Coordenador do Secretariado dos Grandes Projectos, José dos Reis F. Abel;

6) Director da ADN e responsável pelas recomendações de pagamento / Relatorio

Inspecsaun no Recomendasaun ba Pagamento, Samuel Marçal;

Foram ainda contraditados os seguintes dirigentes e funcionários da ADN, também responsáveis

pelas recomendações de pagamento: 7) Adjunto do Director da ADN, Alexandre Rosa Bruno

Sarmento; 8) Chefe do Departamento dos MDGs Suco, Sheila M. R. L. da Silva; 9) Francisco

Xavier de Deus Jerónimo; 10) Esron Stevanus Henuk; 11) Valentina Violet Bianco; 12) João

Gomes; 13) Arlindo Monteiro Sarmento; 14) Zulkarnaen Depari; 15) Warsoadhi DH; 16) Herning

Widayati; 17) Carlos Costa.

Foram concedidos 20 dias úteis para o efeito, tendo a ADN, na pessoa do ex-Primeiro Ministro e

actual Ministro do Planeamento e Investimento Estratégico, solicitado mais 16 dias úteis para

resposta ao contraditório, tendo apresentado as suas alegações no dia 29 de Abril de 2015.

O Coordenador do Secretariado dos Grandes Projectos e a ex-Ministra das Finanças

apresentaram as suas alegações em 23 e 26 de Março, respectivamente.

Não foram apresentadas alegações pelos restantes responsável.

Dando plena expressão ao princípio do contraditório, as respostas recebidas constam na íntegra

no Ponto 8 deste Relatório de Auditoria, nos termos do n.º 4 do art. 11.º da LOCC.

As alegações apresentadas foram, ainda, transcritas, na íntegra ou em síntese, nos respectivos

pontos e tidas em consideração na elaboração do presente Relatório.

Não obstante, importa desde já destacar a atitude manifestada, em sede de contraditório, pelo

Ministro do Planeamento e Investimento Estratégico com vista à correcção de todas as situações

ilegais e irregulares identificadas neste Relatório ao afirmar que “[t]odas estas situações serão

alvo de análise minuciosa em conjunto com o Empreiteiro, e apurados os montantes exactos

de pagamento excessivo, proceder-se-á à sua recuperação ao abrigo dos elementos legais

aplicáveis, nomeadamente o estipulado no contrato”.

Sem prejuízo do afirmado, não pode deixar de dizer que apesar de se aceitar a possibilidade

de ocorrência de “lapsos” ou “erros” no controlo exercido pela ADN sobre a execução do

Programa dos ODM, algumas situações detectadas no âmbito desta auditoria são de

grande gravidade e a sua ocorrência é difícil de aceitar, pelo que deverão merecer a

atenção por parte de todos os responsáveis pela ADN e por parte do Governo.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

8

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

2. OBSERVAÇÕES DE AUDITORIA

2.1 BREVE CARACTERIZAÇÃO DO FUNDO DAS INFRAESTRUTURAS

2.1.1 ENQUADRAMENTO LEGAL

Tendo em vista a concretização dos investimento físicos previstos no Plano Estratégico de

Desenvolvimento de Timor-Leste (PED) 2011-2030, foi criado o FI, pela Lei n.º 1/II, de 14 de

Fevereiro - Lei do Orçamento Geral do Estado para 2011 -, que se destina a financiar programas

e projectos plurianuais - n.ºs 1 e 2 do art. 9.º.

De entre estes programas e projectos plurianuais destacam-se os investimento nas áreas das: a)

Infraestruturas rodoviárias, incluindo estradas, pontes, portos e aeroportos; b) Geradores de

energia e linhas de distribuição; c) Telecomunicações; d) Infraestruturas que promovam a

protecção de cheias; e) Instalações de tratamento de água e saneamento; f) Instalações

logísticas, incluindo infraestruturas de armazenamento (n.ºs 1 e 2 do art. 9.º da Lei n.º 1/II, cit.).

A criação de “fundos” encontra-se regulada no ordenamento jurídico timorense através do n.º 2

do art. 145.º da CRDTL e do n.º 1 do art. 32.º da Lei n.º 13/2009, de 21 de Outubro (Lei do

Orçamento e Gestão Financeira – LOGF).

Os “fundos especial” encontram-se sujeitos aos poderes de controlo financeiro e jurisdicional da

Câmara de Contas (al. d) do n.º 1 do art. 3.º da LOCC), bem como, à prestação de contas (al. h)

do n.º 1 do art. 37.º, da mesma Lei).

2.1.2 ORGANIZAÇÃO E FUNCIONAMENTO

O FI foi regulamentado pelo DL n.º 8/2011, de 16 de Março, que estabelece no seu art. 3.º que a

respectiva gestão cabe ao seu Conselho Administrativo (CA) que é composto, em regime de

permanência pelo Primeiro-Ministro, que preside, pela Ministra das Finanças e pelo Ministro das

Infraestruturas3. Integram ainda o CA, temporariamente, outros membros do Governo, que

tenham relação com os programas e projectos a financiar pelo Fundo (n.º 3 do mesmo art.).

A criação do FI trouxe alterações no quadro institucional da gestão do aprovisionamento público

e dos projectos, onde intervêm, além do seu CA, cuja composição e competências se encontram

definidas nos arts. 3.º e 4.º do DL n.º 8/2011, cit., as seguintes entidades:

3 Actual Ministro das Obras Públicas – cf. DL n.º 41/2012, de 7 de Setembro - aprova a Orgânica do V Governo

Constitucional. Com o DL n.º 25/2014, de 10 de Setembro, que aprova a primeira alteração ao DL n.º 8/2011, de 10 de Setembro, passou também a fazer parte do CA em permanência o Ministro dos Transportes e Comunicações.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

9

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

O SGP, órgão de apoio técnico e administrativo ao CA, responsável por conduzir uma

análise detalhada das submissões feitas pelos Ministérios para a inclusão de projectos no

FI4;

A ADN5 – supervisiona a implementação dos projectos, valida o seu progresso e leva a

cabo o controlo de qualidade;

A CNA6–serviço da administração directa do Estado na dependência do Primeiro-Ministro

que tem por missão realizar processos de aprovisionamento cujo valor seja igual ou

superior a um milhão de USD, bem como acompanhar e assistir tecnicamente os restantes

procedimentos realizados por todas as entidades públicas. É responsável pela emissão de

um aviso de aprovisionamento, pela avaliação das propostas das diferentes empresas e

pela recomendação da empresa com a qual deverá ser assinado contrato.

Através do Diploma Ministerial n.º 9/2011, de 18 de Maio, do Primeiro-Ministro, foi aprovado o

“Regimento Interno do Conselho de Administração e o fluxo de processos do Fundo das Infra-

estruturas”, conforme previsto no art. 16.º do DL n.º 8/2011, cit.

2.2 PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO

2.2.1 CARACTERIZAÇÃO GERAL

O Programa dos ODM está inscrito no FI desde o ano de 2011 e prevê desde o início o Projecto

de Água e Saneamento e o Projecto de Habitação Comunitária.

Uma vez que o primeiro projecto não teve qualquer execução orçamental durante os anos de

2011 a 2013 – cf. Ponto 2.2.3, a presente Auditoria incidiu apenas sobre o Projecto de Habitação

Comunitária, doravante designado de Programa dos ODM.

Encontra-se previsto no PED de Timor-Leste para 2011 – 2030, “a construção de casas para

pessoas vulneráveis” através do Programa dos ODM.

Com este Programa, previa-se a construção de “cinco casas, todos os anos, em cada uma das

2.228 aldeias, num total de 55.000 casas”, no valor total de 65 milhões de USD, a construir entre

2011 e 2015.

4 Cf. al. b) do n.º 3 do art. 5.º e art. 39.º do DL n.º 44/2012, de 21 de Novembro - aprova a Orgânica do Ministério das

Finanças. 5 Criada pelo DL n.º 11/2011, de 23 de Março

6 Constituída através do DL n.º 14/2011, de 30 de Março

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

10

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

No Programa do V Governo Constitucional (2012-2017) é dada continuidade ao Programa,

estendido o respectivo período de implementação até 2017 e mantido o objectivo de construção

de cerca de 11.125 casas por ano.

2.2.2 QUANTO AO CUMPRIMENTO DAS REGRAS DO APROVISIONAMENTO E DOS CONTRATOS

PÚBLICOS

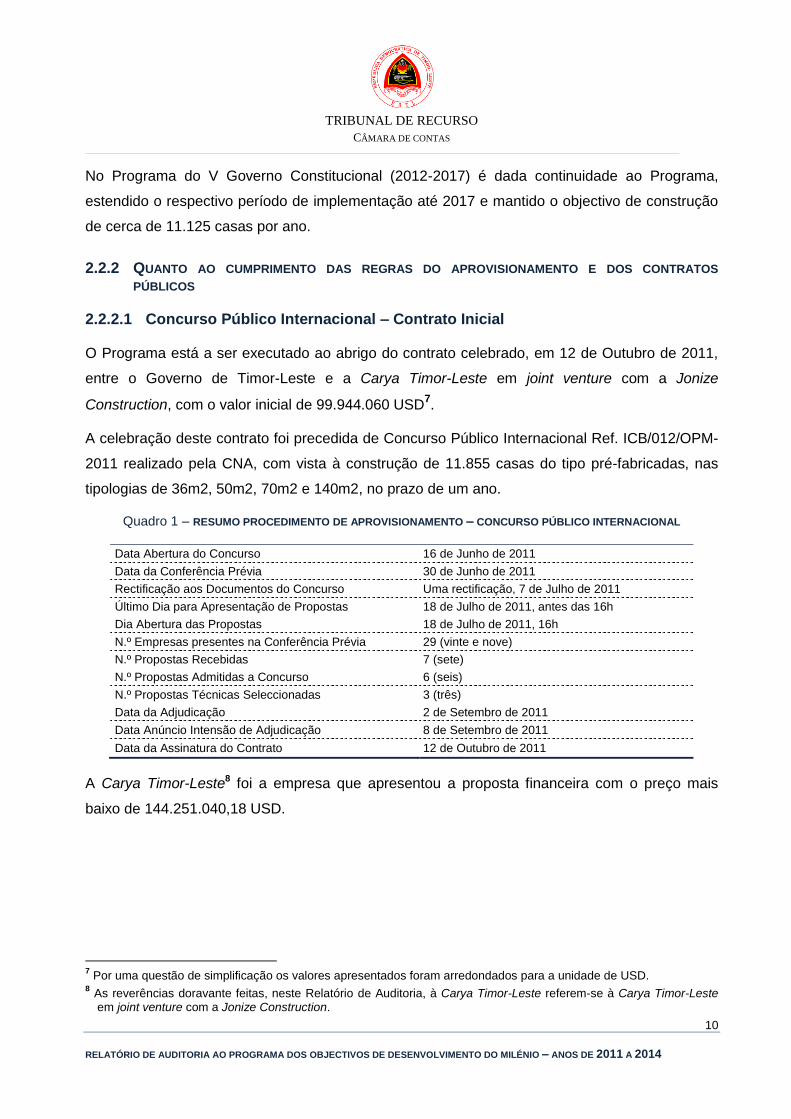

2.2.2.1 Concurso Público Internacional – Contrato Inicial

O Programa está a ser executado ao abrigo do contrato celebrado, em 12 de Outubro de 2011,

entre o Governo de Timor-Leste e a Carya Timor-Leste em joint venture com a Jonize

Construction, com o valor inicial de 99.944.060 USD7.

A celebração deste contrato foi precedida de Concurso Público Internacional Ref. ICB/012/OPM-

2011 realizado pela CNA, com vista à construção de 11.855 casas do tipo pré-fabricadas, nas

tipologias de 36m2, 50m2, 70m2 e 140m2, no prazo de um ano.

Quadro 1 – RESUMO PROCEDIMENTO DE APROVISIONAMENTO – CONCURSO PÚBLICO INTERNACIONAL

Data Abertura do Concurso 16 de Junho de 2011

Data da Conferência Prévia 30 de Junho de 2011

Rectificação aos Documentos do Concurso Uma rectificação, 7 de Julho de 2011

Último Dia para Apresentação de Propostas 18 de Julho de 2011, antes das 16h

Dia Abertura das Propostas 18 de Julho de 2011, 16h

N.º Empresas presentes na Conferência Prévia 29 (vinte e nove)

N.º Propostas Recebidas 7 (sete)

N.º Propostas Admitidas a Concurso 6 (seis)

N.º Propostas Técnicas Seleccionadas 3 (três)

Data da Adjudicação 2 de Setembro de 2011

Data Anúncio Intensão de Adjudicação 8 de Setembro de 2011

Data da Assinatura do Contrato 12 de Outubro de 2011

A Carya Timor-Leste8 foi a empresa que apresentou a proposta financeira com o preço mais

baixo de 144.251.040,18 USD.

7 Por uma questão de simplificação os valores apresentados foram arredondados para a unidade de USD.

8 As reverências doravante feitas, neste Relatório de Auditoria, à Carya Timor-Leste referem-se à Carya Timor-Leste

em joint venture com a Jonize Construction.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

11

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

No entanto, na Proposta de Adjudicação apresentada pela CNA ao Primeiro-Ministro para

aprovação, foi reduzido o número de casas a construir de 11.855 unidades para 9.107 unidades9,

com vista à diminuição do valor do contrato a celebrar para os 99.944.060 USD, conforme se

apresenta na tabela seguinte.

Tabela 1 – PROPOSTA DA CARYA TIMOR-LESTE VS CONTRATO CELEBRADO

USD

Tipo Casa (m2)

Proposta Carya Timor-Leste Contrato

Qt. Preço

Unitário Valor Qt.

Preço Unitário

Valor

36 4,456 8,841 39,394,159 4,456 8,841 39,394,159

50 6,684 12,690 84,819,626 4,456 12,690 56,546,417

70 130 15,379 1,999,260 130 15,379 1,999,260

140 585 30,834 18,038,077 65 30,834 2,004,231

Total 11,855 144,251,122 9,107 99,944,067 (*)

(*) Existe ainda um lapso no valor do contrato de 7 USD, ou seja, o contrato foi assinado por 99.944.060 USD, quando deveria ter sido 99.944.067 USD.

Esta redução deveu-se ao facto do valor da proposta com o preço mais baixo apresentada no

concurso (144.251.040 USD) ser muito superior ao valor do respectivo orçamento para o ano de

2011 (44.580.000 USD).

2.2.2.2 Contratos Adicionais

Até à data foram assinados três contratos Adicionais, ascendendo o contrato, actualmente a

145.742.519,68 USD, ou seja, mais 45,8 % do que o valor do contrato inicial.

Tabela 2 – CONTRATOS ADICIONAIS CELEBRADOS – ALTERAÇÕES VALOR GLOBAL CONTRATO

USD

Data Valor Variação Valor Total Contrato

Variação (%)

Contrato Inicial 12-Out-11 99,944,067

Adicional 1 8-Nov-11 86,898,684 -13,045,383 -13.1

Adicional 2 8-Dez-12 104,277,543 17,378,859 20.0

Adicional 3 22-Jul-13 145,742,520 41,464,977 39.8

As alterações efectuadas ao Contrato por via da celebração destes três contratos adicionais,

foram de tal modo profundas que o seu objecto actual é totalmente diferente do objecto do

contrato inicial, conforme se pode observar na tabela seguinte.

9 No contrato foi considerado erradamente o total de 9.237 casas, na medida em que a soma das parcelas totaliza

9.107 casas. Só desta forma o contrato podia totalizar os 99.944.067 USD, considerando os vários preços unitários das casas a construir.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

12

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

Tabela 3 – ALTERAÇÕES AO OBJECTO DO CONTRATO

USD

Objecto

Contrato Inicial Adicional 1 Adicional 2 Adicional 3

Qt. Preço Unit.

Preço Total

Qt. Preço Unit.

Preço Total

Qt. Preço Unit.

Preço Total Qt. Preço UniT

Preço Total

Habitação Comunitária

36m2 4,456 8,841 39,394,159

50m2 4,456 12,690 56,546,417

70m2 130 15,379 1,999,260

140m2 65 30,834 2,004,231

41.8m2 6,684 7,179 47,985,505 6,684 7,179 47,985,505 1,200 6,886 8,263,524

55.2m2 4,456 8,733 38,913,179 4,456 8,733 38,913,179 4,970 8,399 41,744,620

Estradas e Drenagem n/d n/d 12,069,819 140.1 113,988 15,969,736

Instalações Públicas n/d n/d 275,948 65 257,833 16,759,125

Água e Saneamento n/d n/d 5,033,091 65 343,876 22,351,909

Habitação Comunitária

55.41m2 4,970 8,180 40,653,606

Total 99,944,067 86,898,684 104,277,543 145,742,520

O objecto do Contrato inicial foi completamente alterado com a celebração do Adicional 1,

menos de um mês depois de ter sido assinado.

Com efeito, nenhuma das casas pré-fabricadas inicialmente previstas de36m2, 50m2, 70m2 e

140m2 e cuja construção foi posta a concurso, foi de facto construída.

Com este adicional, suprimiram-se todos os trabalhos que estavam no contrato inicial e

adicionaram-se novos tipos de casa, também pré-fabricadas, mas de 41.8m2 e de 55.2m2,

situação que consubstancia, de facto, um novo contrato e não um contrato adicional.

De referir que, na Proposta de Adjudicação elaborada pela CNA, de 2 de Setembro de 2011, se

admitia que a ADN já estava a trabalhar na alteração de um contrato que não tinha ainda sido

celebrado.

Com o Adicional 2, foram introduzidos no contrato as obras de construção de estradas,

sistemas de drenagem, instalações públicas (capelas, escolas infantis, centros comunitários,

mini-mercados, lavandarias e postos de polícia), sistemas de fornecimento de água e

saneamento.

A introdução destes trabalhos no contrato não resultou de uma circunstância imprevista, sendo

que podiam ser, do ponto de vista técnico e económico, realizados no âmbito da execução de um

novo contrato.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

13

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

A introdução destes trabalhos no contrato, através do Adicional 2, resultou, sim, de uma

alteração de vontades do Dono da Obra, constituindo, por este motivo, obra nova, que deveria

ter sido posta a concurso atento o valor global dos mesmos (17.378.859 USD).

Neste sentido, deveria ter sido aberto concurso público internacional com vista à escolha

do adjudicatário para proceder à sua realização.

O que se verificou, na prática, foi a adjudicação directa dos mesmos à Carya Timor-Leste

em joint venture com a Jonize Construction, o que beneficiou estas empresas em

detrimento de outros potenciais interessados.

Com o Adicional 3, foram introduzidas as seguintes alterações:

Alteração das quantidades e dos respectivos preços unitários para as casas de 41,8m2 e

de 55,2m2 a construir;

Introdução de um novo tipo de casa a construir, com 55,41m2, sem casa de banho e com

sistema de ventilação natural nas janelas e portas;

Aumento dos valores previstos para Estradas e Drenagem, Instalações Públicas e Água e

Saneamento, que passaram dos 17.378.859 USD para 55.080.769 USD, relativos à

realização de obras em 65 aldeias.

As alterações verificadas no contrato celebrado com a Carya Timor-Leste em joint venture

com a Jonize Construction, constituem, no essencial, ajustes directos a estas empresas,

em prejuízo das regras da legalidade, igualdade, transparência e da publicidade previstos

no Regime Jurídico do Aprovisionamento (RJA), aprovado pelo DL n.º 10/2005, de 21 de

Novembro.

Desta situação resultou, ainda, o inflacionamento dos preços contratuais, conforme análise

feita no Ponto 2.2.6.1 relativamente às Instalações Públicas, uma vez que os mesmos foram

fixados num contexto não concorrencial.

Em sede de contraditório, o Ministro do Planeamento e Investimento Estratégico afirmou que

“[e]stes contratos adicionais, à luz do estipulado no RJA, enquadrar-se-iam de facto com outro

tipo de procedimento de aprovisionamento, não fosse o facto da decisão ter sido aprovada em

Conselho de Ministros, que é a entidade competente para autorizar os procedimentos de

aprovisionamento com estas características” – doravante, todas as referências feitas ao

Contraditório referem-se às alegações apresentadas pelo Ministro do Planeamento e

Investimento Estratégico.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

14

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

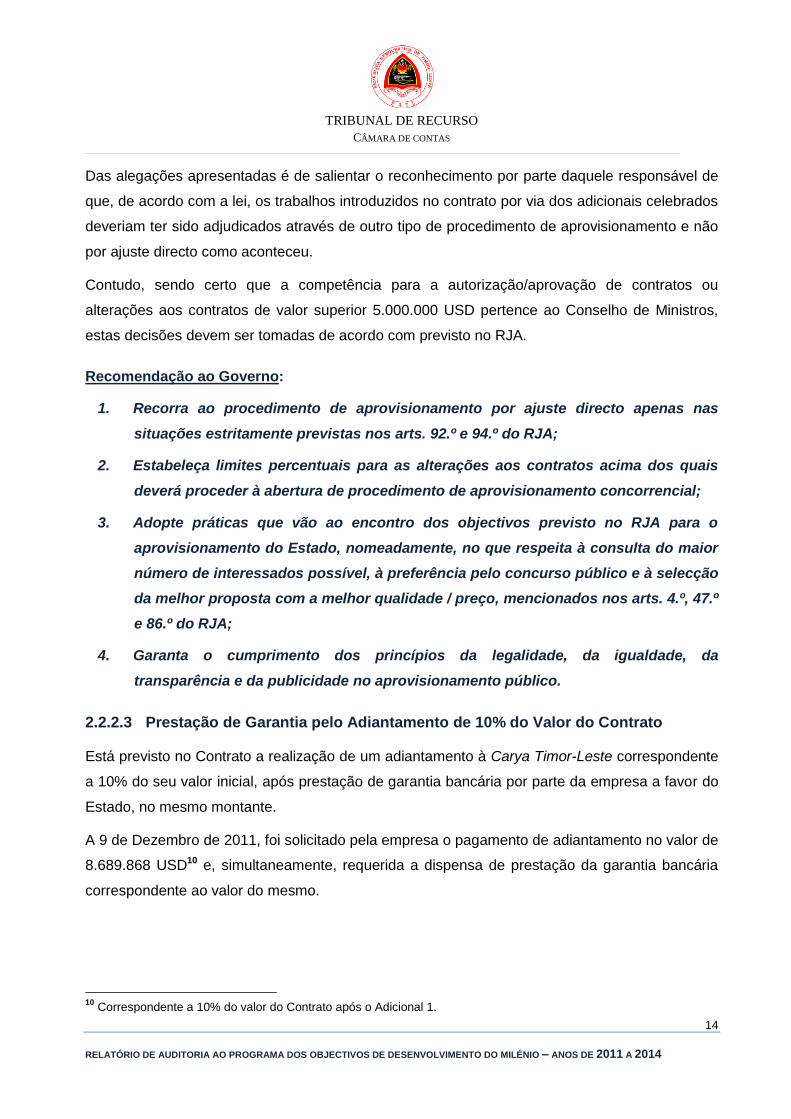

Das alegações apresentadas é de salientar o reconhecimento por parte daquele responsável de

que, de acordo com a lei, os trabalhos introduzidos no contrato por via dos adicionais celebrados

deveriam ter sido adjudicados através de outro tipo de procedimento de aprovisionamento e não

por ajuste directo como aconteceu.

Contudo, sendo certo que a competência para a autorização/aprovação de contratos ou

alterações aos contratos de valor superior 5.000.000 USD pertence ao Conselho de Ministros,

estas decisões devem ser tomadas de acordo com previsto no RJA.

Recomendação ao Governo:

1. Recorra ao procedimento de aprovisionamento por ajuste directo apenas nas

situações estritamente previstas nos arts. 92.º e 94.º do RJA;

2. Estabeleça limites percentuais para as alterações aos contratos acima dos quais

deverá proceder à abertura de procedimento de aprovisionamento concorrencial;

3. Adopte práticas que vão ao encontro dos objectivos previsto no RJA para o

aprovisionamento do Estado, nomeadamente, no que respeita à consulta do maior

número de interessados possível, à preferência pelo concurso público e à selecção

da melhor proposta com a melhor qualidade / preço, mencionados nos arts. 4.º, 47.º

e 86.º do RJA;

4. Garanta o cumprimento dos princípios da legalidade, da igualdade, da

transparência e da publicidade no aprovisionamento público.

2.2.2.3 Prestação de Garantia pelo Adiantamento de 10% do Valor do Contrato

Está previsto no Contrato a realização de um adiantamento à Carya Timor-Leste correspondente

a 10% do seu valor inicial, após prestação de garantia bancária por parte da empresa a favor do

Estado, no mesmo montante.

A 9 de Dezembro de 2011, foi solicitado pela empresa o pagamento de adiantamento no valor de

8.689.868 USD10 e, simultaneamente, requerida a dispensa de prestação da garantia bancária

correspondente ao valor do mesmo.

10

Correspondente a 10% do valor do Contrato após o Adicional 1.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

15

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

Em alternativa à apresentação da garantia bancária a empresa daria em garantia activos /

equipamentos de valor equivalente ao do adiantamento solicitado, cuja lista estaria em anexo ao

seu pedido de 9 de Dezembro.

Adicionalmente, afirmou que doaria ao Governo 5 máquinas pesadas.

A ADN, em 15 de Dezembro de 2011, através de ofício assinado pelo seu Director, Samuel

Marçal, requereu ao Primeiro-Ministro autorização para a dispensa de apresentação da garantia,

tendo então afirmado que:

“We have carefully exercised a due diligence to inspect and certify the value of all assets submitted by the contractor as a substitution for the 10% Advance Payment Security issued by a bank. The contractors will surrender to ADN all the ownership documents of all the fixed assets in the list (...).

We consider this option to be in the best interest of the government in order to ensure the timely completion of this very important project.

Note:

The contractor, as per its letter of request, will also donate brand new heavy equipments as has been indicated in the attached list (negrito nosso)”

Com base nesta informação foi autorizada no mesmo dia a dispensa da prestação de garantia

bancária e autorizado o pagamento do adiantamento, no valor de 8.689.868 USD.

No âmbito desta auditoria, foram solicitados em 25 de Setembro de 2014 os seguintes

documentos:

1) A lista anexa ao pedido da Carya Timor-Leste dirigido ao Director da ADN, onde consta a

relação dos activos / equipamentos dados pela empresa como garantia, em substituição da

prestação de garantia bancária prevista contratualmente;

2) A avaliação da ADN sobre a lista de equipamentos dados como garantia;

3) O Registo de propriedade em nome do Estado das 5 máquinas pesadas alegadamente

doadas pela empresa ao Estado de Timor-Leste.

Em resposta ao documento indicado em 1), foi entregue pela ADN neste Tribunal, no dia 10 de

Outubro de 2014 a lista de máquinas a utilizar – já adquiridas e a adquirir - pela Carya Timor-

Leste que integrava a Proposta Técnica desta empresa ao Concurso Público Ref. ICB/012/OPM-

2011, lista esta que nada tem a ver com o solicitado.

A 14 de Outubro foi enviado à ADN ofício de insistência sobre esta matéria, que teve resposta

nos dias 19 de Novembro e 17 de Dezembro de 2014.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

16

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

Com vista a confirmar a doação das máquinas foi enviado, em 29 de Outubro de 2014, um ofício

ao Ministério das Finanças, a quem cabe a gestão do património móvel do Estado. Dada a

ausência de resposta a esta carta, foi enviado ofício de insistência em 15 de Dezembro. O

Ministério das Finanças respondeu em 29 de Dezembro de 2014.

Da análise das respostas obtidas importa referir, relativamente à apresentação de activos /

equipamentos pela Carya Timor-Leste como garantia do adiantamento realizado no valor de

8.689.868 USD, que:

Não foi obtida qualquer evidência da realização pela ADN da avaliação das máquinas

em questão e da certificação dos respectivos valores que esta entidade afirma, em

ofício de 15 de Dezembro de 2011 dirigido ao Primeiro-Ministro, ter então realizado;

Com efeito, apenas após solicitação no âmbito desta auditoria a ADN, na sua carta de 17

de Dezembro de 2014, afirma ter procedido à “(...) reverifikasaun ba patrimoniu hirak ne’e

hodi konfirma sira nia ezistência no kondisaun”, juntando em anexo documentação relativa

aos activos / equipamentos dados como garantia.

Destes documentos constata-se que dos equipamentos dados em garantia 5.152.607 USD

referem-se a máquinas propriedade da Carya Timor-Leste, e 3.690.978 USD relativos a

terrenos e edifícios da Jonize, o que totaliza 8.843.585 USD.

Os valores apresentados referem-se aos preços de compra dos equipamentos e dos

terrenos.

Referir contudo que os terrenos dados em garantia pela Jonize, no valor total de

2.690.978, não são activos da empresa, pertencendo sim ao património pessoal de I Jin

Filipe, proprietário da Jonize.

Apesar da ADN ter afirmado, no seu ofício de 15 de Dezembro de 2011 dirigido ao

Primeiro-Ministro, que a Carya Timor-Leste doaria ao Estado de Timor-Leste 5

máquinas novas (brand new) esta doação nunca foi concretiza, facto reconhecido pela

própria entidade na sua resposta de 19 de Novembro, em que afirma “[k]ona ba 5 maquinas

pesadas nebe oferece ba estado ne’e ami hakarak clarifica katak maquinas sira ne’e

hanesan doasaun ba estado nebe sei entrega ba estado depois de servico MDG’s remata”.

A não doação das máquinas em questão foi confirmada pelo Ministério das Finanças.

Sem prejuízo do acima afirmado, encontra-se prevista no RJA a prestação de garantias de

concurso, de execução do contrato e de qualidade. Estas duas últimas garantias encontram-se,

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

17

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

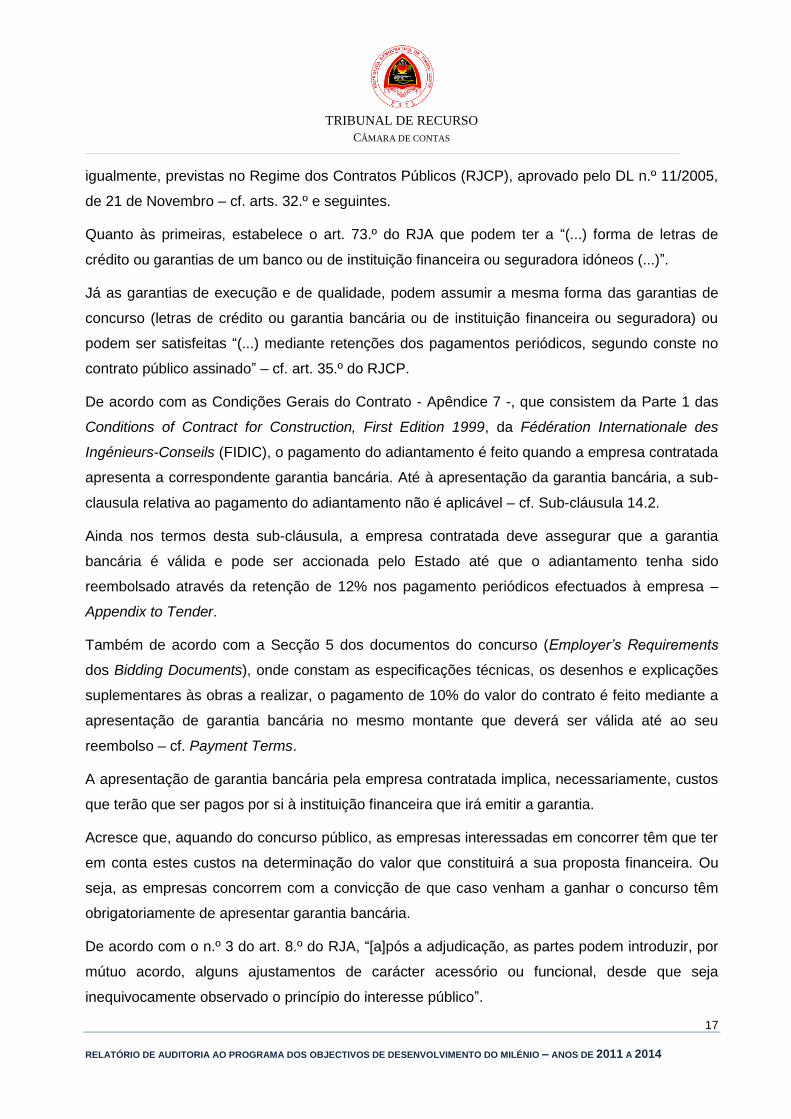

igualmente, previstas no Regime dos Contratos Públicos (RJCP), aprovado pelo DL n.º 11/2005,

de 21 de Novembro – cf. arts. 32.º e seguintes.

Quanto às primeiras, estabelece o art. 73.º do RJA que podem ter a “(...) forma de letras de

crédito ou garantias de um banco ou de instituição financeira ou seguradora idóneos (...)”.

Já as garantias de execução e de qualidade, podem assumir a mesma forma das garantias de

concurso (letras de crédito ou garantia bancária ou de instituição financeira ou seguradora) ou

podem ser satisfeitas “(...) mediante retenções dos pagamentos periódicos, segundo conste no

contrato público assinado” – cf. art. 35.º do RJCP.

De acordo com as Condições Gerais do Contrato - Apêndice 7 -, que consistem da Parte 1 das

Conditions of Contract for Construction, First Edition 1999, da Fédération Internationale des

Ingénieurs-Conseils (FIDIC), o pagamento do adiantamento é feito quando a empresa contratada

apresenta a correspondente garantia bancária. Até à apresentação da garantia bancária, a sub-

clausula relativa ao pagamento do adiantamento não é aplicável – cf. Sub-cláusula 14.2.

Ainda nos termos desta sub-cláusula, a empresa contratada deve assegurar que a garantia

bancária é válida e pode ser accionada pelo Estado até que o adiantamento tenha sido

reembolsado através da retenção de 12% nos pagamento periódicos efectuados à empresa –

Appendix to Tender.

Também de acordo com a Secção 5 dos documentos do concurso (Employer’s Requirements

dos Bidding Documents), onde constam as especificações técnicas, os desenhos e explicações

suplementares às obras a realizar, o pagamento de 10% do valor do contrato é feito mediante a

apresentação de garantia bancária no mesmo montante que deverá ser válida até ao seu

reembolso – cf. Payment Terms.

A apresentação de garantia bancária pela empresa contratada implica, necessariamente, custos

que terão que ser pagos por si à instituição financeira que irá emitir a garantia.

Acresce que, aquando do concurso público, as empresas interessadas em concorrer têm que ter

em conta estes custos na determinação do valor que constituirá a sua proposta financeira. Ou

seja, as empresas concorrem com a convicção de que caso venham a ganhar o concurso têm

obrigatoriamente de apresentar garantia bancária.

De acordo com o n.º 3 do art. 8.º do RJA, “[a]pós a adjudicação, as partes podem introduzir, por

mútuo acordo, alguns ajustamentos de carácter acessório ou funcional, desde que seja

inequivocamente observado o princípio do interesse público”.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

18

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

De referir que a prestação de garantias visa cobrir o risco e salvaguardar os interesses do

Estado em caso de incumprimento do contrato por parte da entidade adjudicante.

Ora a não prestação de garantia bancária põe em causa os interesses financeiros do

Estado, na medida em que deixa o mesmo desprotegido em caso de incumprimento

contratual por parte da Carya Timor-Leste, situação que não salvaguarda o interesse

público.

Assim, conclui-se que a dispensa de prestação de garantia bancária para cobrir o montante de

8.689.868 USD, concedida à Carya Timor-Leste, põe em causa os princípios da igualdade, da

estabilidade e, consequentemente da legalidade, previstos nos arts. 4.º e 8.º do RJA, e não

tem enquadramento legal.

Acresce que, o adiantamento realizado deve, de acordo com o previsto no Contrato, ser objecto

de regularização através de dedução aos pagamentos periódicos do valor correspondente a

12,0% - cf. Apendix to Tender.

Constatou-se, contudo, que nos pagamentos 1 ao 7 apenas foram retidos apenas 10,0% do valor

dos mesmos, ou seja, foi pago indevidamente à Carya Timor-Leste o valor correspondente a

2,0% daqueles pagamentos, no total de 612.212 USD. Esta situação foi objecto de regularização

aquando do pagamento 8, conforme se observa na tabela seguinte.

Tabela 4 – ADIANTAMENTO 10% VALOR CONTRATO – RETENÇÕES EFECTUADAS

USD

Descrição Adiant.

Cálculo da Retenções Para Dedução Adiantamento

1 (até Mai.

2012)

2 (até. Dez.

2012)

3 (até Mar.

2013)

4 (até Jun.

2013)

5 (até Set.

2013)

6 (até Nov.

2013)

7 (até Fev.

2014)

8 (até Jun.

(2014)

Valor do Adiantamento 8,689,868

Retenção para dedução ao adiantamento

929,951 674,183 230,379 239,352 254,374 167,068 565,754 920,859

Valor Adiantamento Após Retenção

7,759,918 7,085,735 6,855,356 6,616,005 6,361,631 6,194,564 5,628,809 4,707,951

Valor Pago / Não Retido

Indevidamente (2%) 185,990 134,837 46,076 47,870 50,875 33,414 113,151 0

Assim, após a realização do pagamento 8, o valor ainda na posse da Carya Timor-Leste

relativo ao adiantamento recebido era de 4.707.951 USD, valor este que não se encontrava

coberto por garantia bancária nos termos do previsto na lei e no contrato.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

19

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

No seguimento da apresentação para pagamento da factura n.º 9, no valor global de 4.971.834

USD, foi decidido pela ADN proceder à retenção de 90,0% da mesma, correspondente a

4.474.651 USD, por dedução ao valor do adiantamento ainda na posse da empresa. Em

consequência, no final de 2014, o valor do adiantamento era de 233.300 USD.

Em contraditório, foi afirmado que tendo-se constatado a “(...) efectiva incorrecção na aceitação

de garantias, procedeu-se à retenção da quase totalidade do valor da factura n.º 9, o que

diminuiu substancialmente o valor afecto ao risco de incumprimento (...). Com esta retenção,

ficou prevista a regularização (...) no momento do pagamento seguinte”.

Recomendação à ADN:

1. Assegure o cumprimento da lei e dos contratos por parte das empresas de

construção, designadamente no que se refere à prestação de garantias relativas ao

pagamento de adiantamentos, garantindo a defesa dos interesses financeiros do

Estado;

2. Abstenha-se de propor aos decisores políticos formas alternativas e ilegais de

contornar exigências previstas na lei e nos contratos.

2.2.3 ANÁLISE GLOBAL DA EXECUÇÃO ORÇAMENTAL

A execução orçamental do Programa dos ODM tem sido, desde o seu início, muito baixa,

situando-se entre os 10,9% em 2012 e os 17,0% em 2011.

Tabela 5 – EXECUÇÃO ORÇAMENTAL DO PROGRAMA DOS ODM – 2011 A 2013

USD

Projectos do Programa dos

ODM

2011 2012 2013

Orç. Inicial

Orç. Final Pago Orç.

Inicial Orç. Final Pago Orç. Inicial Orç. Final Pago

Água e Saneamento

20,420,000 4,084,000 0 20,420,000 24,504,000 0 6,930,000 6,930,000 0

Habitação Comunitária

44,550,000 47,123,165 8,689,865 54,580,000 93,013,297 12,833,068 39,333,300 40,500,000 7,129,370

Total 64,970,000 51,207,165 8,689,865 75,000,000 117,517,297 12,833,068 46,263,300 47,430,000 7,129,370

% Execução Orçamental

17.0 10.9 15.0

Fonte: Livro 6 dos Orçamentos Gerais do Estado de 2011 a 2014 e Contas Gerais do Estado 2011 a 2013

A baixa taxa de execução orçamental no ano de 2011 justifica-se pelo facto do contrato com a

Carya Timor-Leste ter sido celebrado apenas em 12 de Outubro do mesmo ano. O pagamento

de 8.689.865 USD refere-se, unicamente, ao pagamento do adiantamento contratualmente

previsto.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

20

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

Já em 2012, e apesar de ter sido pago o valor mais elevado de entre os três anos (12.833.068

USD), registou-se a taxa de execução mais baixa, uma vez que o orçamento final atingiu os

117.517.297 USD, resultante da soma do valor do Orçamento inicial de 75.000.000 USD com o

valor da dotação não utilizada do ano anterior de 42.517.297 USD. Para a baixa taxa de

execução verificada neste ano contribuiu, ainda, a não realização de qualquer pagamento

relativo ao Projecto “Água e Saneamento”.

Por fim, no ano de 2013, e apesar de se ter reduzido para menos de metade o valor do

Orçamento Final quando comparado com o ano anterior, a taxa de execução manteve-se baixa

em consequência do lento progresso físico do Projecto “Habitação Comunitária” e, uma vez

mais, na inexistência de execução do Projecto “Água e Saneamento”.

O Orçamento Geral do Estado para o ano de 2014, previu para o Programa dos ODM o

montante de 15.000.000 USD, dos quais 13.050.000 USD para o Projecto “Habitação

Comunitária”, valor este mais realista e adaptado ao progresso físico que este Projecto tem

registado desde o ano de 2011.

Em conclusão, com excepção do Orçamento Geral do Estado para o ano de 2014, foram

orçamentados anualmente para o Programa dos ODM dotações manifestamente

exageradas face à capacidade de execução demonstrada pela Carya Timor-Leste e pelas

entidades públicas envolvidas o que deu origem a taxas de execução orçamental muito

baixas. Sobre esta matéria veja-se o Ponto seguinte.

2.2.4 EXECUÇÃO FÍSICA DO CONTRATO

Conforme já ficou dito acima, o Contrato celebrado inicialmente previa apenas a construção de

casas pré-fabricadas – Habitação Comunitária.

Com os Adicionais 2 e 3, foi alterado o objecto do Contrato, tendo sido introduzidas as

componente respeitantes a Estradas e Drenagem, Instalações Públicas e Água e Saneamento.

A situação da execução física das obras consta dos Pontos seguintes.

2.2.4.1 Habitação Comunitária

O Programa dos ODM previa no seu início a construção de 11.000 casas por ano, entre os anos

de 2011 e 2015, num total de 55.000 casas.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

21

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

Com estas metas em vista, o concurso público que precedeu a assinatura do contrato com a

Carya Timor-Leste, previa a construção de 11.855 casas pré-fabricadas no prazo de 365 dias

(um ano).

Já o Contrato, celebrado em 12 de Outubro de 2011, tinha por objecto a construção de 9.107

casas no mesmo prazo de 365 dias.

Saliente-se que as casas previstas no contrato não foram construídas, por via da celebração do

Adicional 1 que alterou a tipologia e o número total das mesmas para 11.140. Sem prejuízo, o

prazo de execução manteve-se inalterado.

O Adicional 2 refere que no final do prazo de execução previsto no contrato – Outubro de 2012 -

a execução física era de apenas 11%, ou seja, 1.200 casas do total de 11.140 previstos.

Em Março de 2014, a execução física relativa à construção de Habitação Comunitária era a

seguinte.

Tabela 6 – EXECUÇÃO FÍSICA – HABITAÇÃO COMUNITÁRIA, MARÇO 2014

N.º Distrito Sub-Distrito Suco / Aldeia

Contrato / Adicional 3

Execução até Março / 2014

N.º Casas

Total Distrito

N.º Casas Concluídas

N.º Casas em

Construção

Total Aldeia

% Aldeia

Total Distrito

% Distrito

Concluídas e em

Construção

1 Aileu Aileu-Villa

1 Liurai 74

650

74 0 74 100.0

119 18.3

2 Malere 45 45 0 45 100.0

3 Aileu Villa 181 0 0 0 0.0

4 Lequidoe 200 0 0 0 0.0

5 Laulara 150 0 0 0 0.0

2 Ainaro

Ainaro 6 Nugufu 37

1,122

52 0 52 140.5

252 22.5

7 Casa 535 0 0 0 0.0

Hatudo 8 Hatudo 250 0 200 200 80.0

Maubessi 9 Maubessi 200 0 0 0 0.0

Hatobuilico 10 Hatobuilico 100 0 0 0 0.0

3 Baucau

Baucau

11 Lanut 200

860

200 0 200 100.0

200 23.3

12 Seisal 60 0 0 0 0.0

13 Walili 200 0 0 0 0.0

Laga 14 Laga 200 0 0 0 0.0

Quelicai 15 Quelicai 200 0 0 0 0.0

4 Bobonaro

Balibo 16 Batugade 52

1,064

52 0 52 100.0

52 4.9

17 Sanirin 362 0 0 0 0.0

Maliana 18 Maliana 250 0 0 0 0.0

Atabae 19 Rairobo 200 0 0 0 0.0

Bobonaro 20 Bobonaro 200 0 0 0 0.0

5 Covalima

Tilomar

21 Lalawa Betis 104

1,436

104 0 104 100.0

973 67.8

22 Lalawa Tula edu 75 56 0 56 74.7

23 Lalawa Kotafoun 85 87 0 87 102.4

Halimea 70 0 70

Maukatar

24 Gazolo 26 40 0 40 153.8

25 Dais Vila 98 100 0 100 102.0

26 Busadao 62 0 0 0 0.0

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

22

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

N.º Distrito Sub-Distrito Suco / Aldeia

Contrato / Adicional 3

Execução até Março / 2014

N.º Casas

Total Distrito

N.º Casas Concluídas

N.º Casas em

Construção

Total Aldeia

% Aldeia

Total Distrito

% Distrito

Concluídas e em

Construção

27 Matai 100 100 0 100 100.0

Matai-HaliHun 0 71 71

Suai Villa 28

San fuk timor Gap

215 215 0 215 100.0

Haemanu 0 130 130

Zumalae 29 Zumalae 171 0 0 0 0.0

Fohorem 30 Fohorem 500 0 0 0 0.0

6 Dili

Don Aleixo

31 Bairopite 23

623

23 0 23 100.0

28 4.5

Betóo 0 4 0 4

Manleuana 0 1 0 1

Dili 32 Hera 300 0 0 0 0.0

Tibar 33 Tibar 300 0 0 0 0.0

7 Ermera

Gleno 34 Fatukero 217

517

262 0 262 120.7

262 50.7 Railaco 35 Tokoluli-Tahubate

100 0 0 0 0.0

Ermera 36 Ermera 200 0 0 0 0.0

8 Liquiça

Maubara 37 Lisadila-gisu 300

800

0 300 300 100.0

300 37.5 Bazartete 38 Bazartete 250 0 0 0 0.0

Liquiça 39 Liquiça 250 0 0 0 0.0

9 Lautem

Tutuala

40 Mehara 150

850

150 0 150 100.0

150 17.6

41 Tanah Merah 100 0 0 0 0.0

42 Tutuala 150 0 0 0 0.0

Lospalos

43 Iliomar 200 0 0 0 0.0

44 Lore1 150 0 0 0 0.0

45 Lore2 100 0 0 0 0.0

10 Manatutu

Natarbora 46 Uma boko 126

936

126 0 126 100.0

207 22.1

47 Aubeon 81 81 0 81 100.0

Soibada

48 Leohat1 62

0 0.0

49 Leohat2 17

0 0.0

50 Soibada 200

0 0.0

Laleia 51 Laleia 250

0 0.0

Manatutu-villa 52 Manatutu-Villa 200

0 0.0

11 Manufahi

Betano 53 Betano 129

567

131 0 131 101.6

169 29.8 Same 54 Same 38 38 0 38 100.0

Alas 55 Alas 200

0 0.0

Fatuberlui 56 Fatuberlui 200

0 0.0

12 Oecusse Nitibe

57 Lelaufe 100

400

0 0.0

0 0.0 58 Banafi 100

0 0.0

Pante Makasar 59 Taiboco 200

0 0.0

13 Viqueque

Luca 60 Luca SP4 54

1,315

52 0 52 96.3

960 73.0

Watulari 61 Wesoru 344 0 372 372 108.1

Craras

62 Craras1 / Lalerek Mutin

140 0 240 240 171.4

63 Craras2/Uma Kiik

70 91 0 91 130.0

Viqueque 64 Bahalara-Uain 130 0 130 130 100.0

65 Uma Uain Kraik 577 0 75 75 13.0

Total Casas 11,140 11,140 2,154 1,518 3,672 3,672 33.0

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

23

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

Assim, cerca de 30 meses após a assinatura do contrato estava concluída a construção de 2.154

casas (19,3% do total) e estavam em construção 1.518 casas (13,6%), o que constitui uma taxa

de execução muito aquém das metas inicialmente definidas para o Programa dos ODM, bem

como do previsto no Contrato.

Para tal contribuíram as seguintes causas identificadas pela ADN e que constam do Relatório

Anual do FI do ano de 2013, elaborado pelo SGP:

O elevado grau de desconhecimento por parte das comunidades em relação ao Programa

dos ODM;

As dificuldades em encontrar terrenos adequados à construção das casas e que vão ao

encontro das preocupações das comunidades, como a proximidade com terrenos agrícolas,

o acesso à água e a existência de pontes que facilitem o acesso aos mesmos;

O número insuficiente de engenheiros da ADN para supervisionar a execução do

Programa.

São ainda imputadas responsabilidades à Carya Timor-Leste na medida em que afectou meios

humanos e equipamentos insuficientes à implementação do Programa e não tem conseguido

gerir eficazmente o mesmo por ter outros projectos em curso.

Não obstante as razões apresentadas importa, desde logo, salientar, que a metas definidas

inicialmente foram demasiado ambiciosas e de alcance quase impossível.

Desde logo quanto ao objectivo de construção de 5 casas por cada uma das 2.228 aldeias de

Timor-Leste. Ora, se considerarmos que um ano tem 52 semanas, e partirmos do pressuposto

(muito optimista) que a construção de 5 casas numa aldeia demoraria uma semana, seria

necessário construir simultaneamente em 43 aldeias diferentes todas as semanas, cenário este

manifestamente inalcançável.

Sem prejuízo, não deixa de ser preocupante a constatação da ADN quanto à insuficiência

dos meios humanos e de equipamento utilizados na execução do Programa pela empresa

contratada.

Com isto, a empresa está a gerir os seus recursos com vista à maximização do seu ganho, na

medida em que o prazo de execução tem grande influência nos gastos com a realização de

obras. Desde logo, porque a execução da obra no prazo previsto no Contrato implicaria a

mobilização de maiores meios humanos e de equipamentos e, consequentemente, maiores

despesas para a empresa de construção.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

24

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

Esta “gestão” é feita à custa do interesse público, uma vez que deixam de ser satisfeitas

necessidades colectivas, neste caso, necessidades de habitação condigna para pessoas

carenciadas, em consequência da não construção das casas previstas no Contrato.

Recomendação à ADN:

3. Exija às empresas de construção contratadas pelo Estado o cumprimento dos

prazos de execução dos projectos previstos nos contratos.

2.2.4.2 Estradas e Drenagem

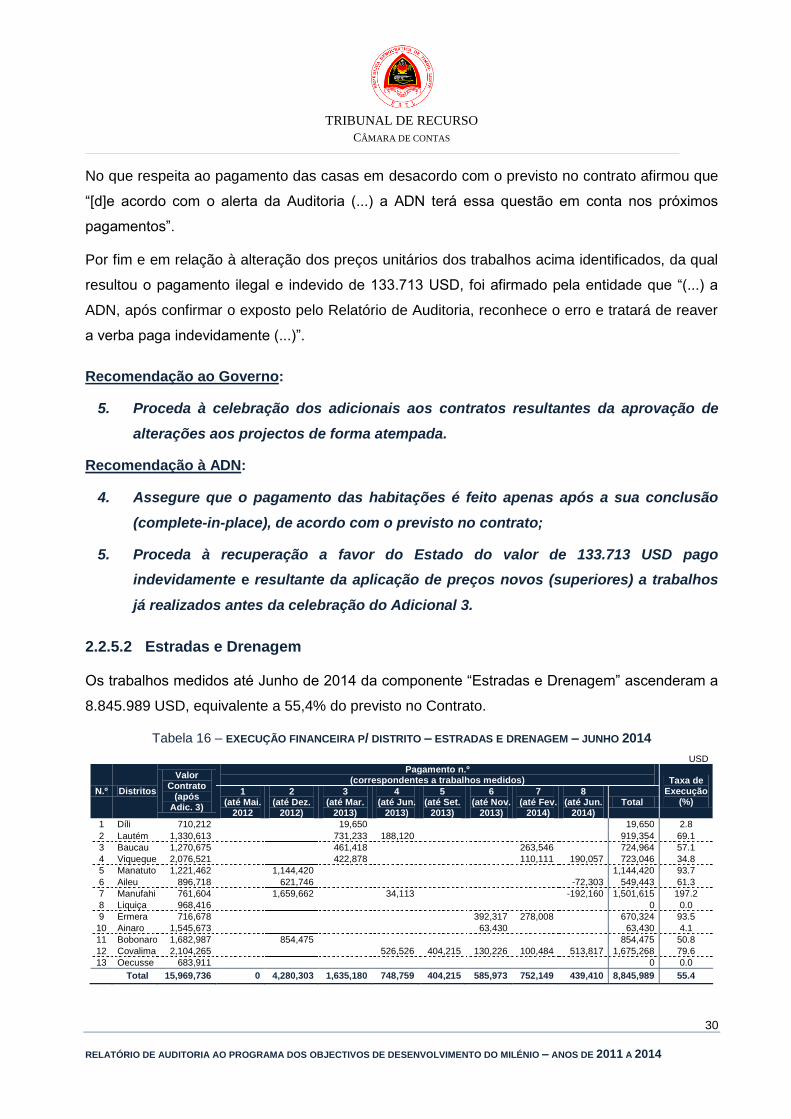

A alteração introduzida ao Contrato através do Adicional 3 prevê a construção de 140,1 km de

estradas e drenagem nos 13 distritos abrangidos pelo Programa, pelo valor total de 15.969.736

USD.

De acordo com o Projecto, as estradas a construir são de três tipos: sub-base course, concrete e

asphalt – cf. Ponto 2.2.7.3. Está ainda prevista a construção de sistemas de drenagem que

variam em função da sua largura e altura.

De acordo com os documentos de suporte ao pagamento 8 a execução física das estradas é a

seguinte.

Tabela 7 – EXECUÇÃO FÍSICA – ESTRADAS, JUNHO 2014, PAGAMENTO N.º 8

N.º Distrito Unid. Qt. Contrato

(km)

Qt. até Junho de 2014 (km)

Execução %

1 Dili Km 8.00 0.028 0.4

2 Lautem Km 10.60 0.691 6.5

3 Baucau Km 10.80 0.571 5.3

4 Viqueque Km 16.50 0.348 2.1

5 Manatutu Km 12.00 0.937 7.8

6 Aileu Km 8.20 0.613 7.5

7 Manufahi Km 7.00 1.972 28.2

8 Liquiça Km 10.00 -

9 Ermera Km 6.50 0.935 14.4

10 Ainaro Km 14.00 0.041 0.3

11 Bobonaro Km 13.40 0.508 3.8

12 Covalima Km 18.10 0.796 4.4

13 Oecusse-Ambeno Km 5.00 -

Total 140.10 7.44 5.3

Até Junho de 2014 apenas tinham sido construídos 7,44 km de estradas o que representa pouco

mais de 5% do previsto, isto apesar da execução financeira até ao mesmo mês ter ascendido a

55,4%.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

25

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

Segundo os indicadores de progresso elaborados pela ADN a execução física desta componente

era, em Março de 2014, a seguinte:

Tabela 8 – EXECUÇÃO FÍSICA – ESTRADAS E DRENAGEM, MARÇO 2014, INDICADORES ADN

Distrito Aldeia

Estradas (m') Drenagem (m')

Largura 4m

Largura 4.5m

Largura 5m

Total D1 D2 D3 Total

Aileu Malere 665 665 493 680 1,173

Aileu Liurai 1,392 1,392 242 1,633 1,874

Bobonaro Batugade 0 119 400 1,134 1,653

Covalima Lalawa-Halimea 1,811 1,811

0

Covalima Lalawa-KotaFoun 0

Covalima Lalawa-TulaEdu 1,035 1,035 0

Covalima Belekasak-Matai 967 92 1,059 137 1,085 1,222

Covalima Camanasa 2,092 141 2,233 454 3,063 3,517

Lautem Mehara 1,397 1,348 2,745 546 2,963 3,509

Manatuto Aubeon 1,819 1,819 564 1,666 2,230

Manatuto Uma Boco 2,887 2,887 85 3,061 3,146

Total 4,456 6,763 4,427 15,645 2,639 14,549 1,134 18,322

De acordo com estes indicadores foram realizados 15,6 km de estradas e 18,3 km de drenagem

em 11 aldeias, no total de 33,9 km, correspondente a apenas 24,2% do total previsto no

Contrato.

Conforme se observa existe uma diferença muito significativa entre indicadores de execução

física constantes dos documentos relativos ao pagamento 8 e os dados dos indicadores de

progresso da ADN que se encontra por justificar.

2.2.4.3 Instalações Públicas

Actualmente está previsto no Contrato a construção de Capelas, Escolas Infantis, Centros

Comunitários, Mini Mercados, Lavandarias e Postos de Polícia em cada uma das 65 aldeias, ou

seja, 6 instalações públicas por aldeia, num total de 455 instalações públicas, pelo preço total de

16.759.125 USD.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

26

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

Contudo, em Junho de 2014 estavam concluídas ou em construção apenas 18,5% das

instalações previstas.

Tabela 9 – EXECUÇÃO FÍSICA – INSTALAÇÕES PÚBLICAS, JUNHO 2014

Distrito Qt. Contrato Concluídas ou em

Construção até Junho de 2014

Execução %

Capela 65 14 21.5

Escola Infantil 65 17 26.2

Centro Comunitário 65 17 26.2

Clínica 65 14 21.5

Mini Mercado 65 14 21.5

Lavandaria 65 7 10.8

Posto de Polícia 65 1 1.5

Total 455 84 18.5

Para esta baixa execução têm contribuído as já referidas dificuldades em localizar terrenos

adequados à construção das casas e instalações públicas e as afectação pela Carya Timor-

Leste de meios humanos e de equipamentos suficientes e a incapacidade de gestão eficiente do

Programa.

Importa contudo acrescentar que esta reduzida execução também resulta, parcialmente, do facto

de não se estarem a construir em todas as 65 aldeias as 6 instalações previstas, muitas vezes

por, objectivamente, não serem necessárias.

Veja-se, por exemplo, a aldeia de Gazolo onde apenas foi construída uma lavandaria, uma vez

se situa junto a Dais, aldeia onde foi construído uma capela, uma escola, um centro comunitário,

clinica e lavandaria, não se justificando, por esta razão, a construção das mesmas instalações

em Gazolo.

2.2.4.4 Água e Saneamento

Não foram entregues pela ADN indicadores sobre o progresso físico desta componente do

Contrato. No entanto, tendo em conta que a execução financeira da mesma até ao pagamento 8

foi de apenas 2,2%, a execução física foi diminuta.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

27

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

2.2.5 EXECUÇÃO FINANCEIRA

A execução financeira do Programa dos ODM relativamente a trabalhos medidos até Junho de

2014 foi, por componente, a seguinte.

Tabela 10 – EXECUÇÃO FINANCEIRA – PROGRAMA ODM, JUNHO 2014

USD

Descrição

Valor Contrato

(após Adic. 3)

Pagamento n.º (correspondentes a trabalhos medidos) Taxa de

Execução (%)

1 (até Mai.

2012)

2 (até. Dez.

2012)

3 (até Mar.

2013)

4 (até Jun.

2013)

5 (até Set.

2013)

6 (até Nov.

2013)

7 (até Fev.

2014)

8 (até Jun.

(2014) Total

Casas 90,661,721 9,299,505 2,055,532 668,607 1,456,936 1,640,987 706,747 3,781,423 1,023,805 20,633,542 22.8

Estradas e Drenagem

15,969,736

4,280,303 1,635,180 748,759 404,215 585,973 752,149 439,410 8,845,989 55.4

Instalações Públicas

16,759,125

275,948

187,820 332,893 290,538 1,018,833 1,108,841 3,214,872 19.2

Água e Saneamento

22,351,909

130,046

165,641 87,418 105,139 0 488,244 2.2

Total 145,742,520 9,299,505 6,741,830 2,303,787 2,393,515 2,543,736 1,670,675 5,657,543 2,572,056 33,182,647 22.8

A execução ficou-se, assim, pelos 22,8% do valor actual contratual, 2 anos e 7 meses depois da

assinatura o Contrato.

Tabela 11 – EXECUÇÃO FINANCEIRA – RETENÇÕES NOS PAGAMENTOS, JUNHO 2014

USD

Descrição

Cálculo da Retenções nos Pagamentos

1 (até Mai.

2012)

2 (até. Dez.

2012)

3 (até Mar.

2013)

4 (até Jun.

2013)

5 (até Set.

2013)

6 (até Nov.

2013)

7 (até Fev.

2014)

8 (até Jun.

(2014) Total

Valor Bruto do Pagamento (correspondente a trabalhos medidos)

9,299,505 6,741,830 2,303,787 2,393,515 2,543,736 1,670,675 5,657,543 2,572,056 33,182,647

Deduções:

- Retenção 10% para dedução ao adiantamento

929,951 674,183 230,379 239,352 254,374 167,068 565,754 308,647 3,369,706

- Regularização Retenção Adiantamento (Pag. 1 a 7)

612,212

- Retenção 10% para garantia de execução

929,951 674,183 230,379 239,352 254,374 167,068 565,754 257,206 3,318,265

Valor Líquido do Pagamento 7,439,604 5,393,464 1,843,029 1,914,812 2,034,989 1,336,540 4,526,035 1,393,992 26,494,677

Os pagamentos efectuados à Carya Timor-Leste, líquidos das retenções devidas para reembolso

do adiantamento efectuado pelo Estado correspondente a 10% do valor do Contrato e da

retenção de 10% relativo à garantia de execução, ascenderam a 26.494.677 USD.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

28

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

2.2.5.1 Habitação Comunitária

O valor dos trabalhos medidos até Junho de 2014 relativos à construção de Habitações foi de

20.633.542 USD11.

Tabela 12 – EXECUÇÃO FINANCEIRA P/ TIPO HABITAÇÃO – JUNHO 2014

USD

Habitação (Tipologia)

Pagamento n.º (correspondentes a trabalhos medidos)

1 (até Maio

2012

2 (até Dez.

2012)

3 (até Mar.

2013)

4 (até Jun.

2013)

5 (até Set.

2013)

6 (até Nov.

2013)

7 (até Fev.

2014)

8 (até Jun.

2014) Total

41.80 m2 4,977,261 821,221 385,906 761,984 813,694 220,240 -335,406 6,672 7,651,574

55.20 m2 4,322,245 1,234,311 282,700 694,952 827,293 486,506 2,834,927 -506,918 10,176,016

55.41 m2

804,629 465,523 1,270,152

55.2 m2 (Foundation)

276,917 669,737 946,654

55.4 m2 (Foundation)

200,355 384,893 585,248

Total 9,299,505 2,055,532 668,607 1,456,936 1,640,987 706,747 3,781,423 1,019,907 20,629,644

Nota: Existe uma diferença injustificada de 3.898 USD entre o total apresentado para o pagamento 8 desta tabela e o total da Tabela 11

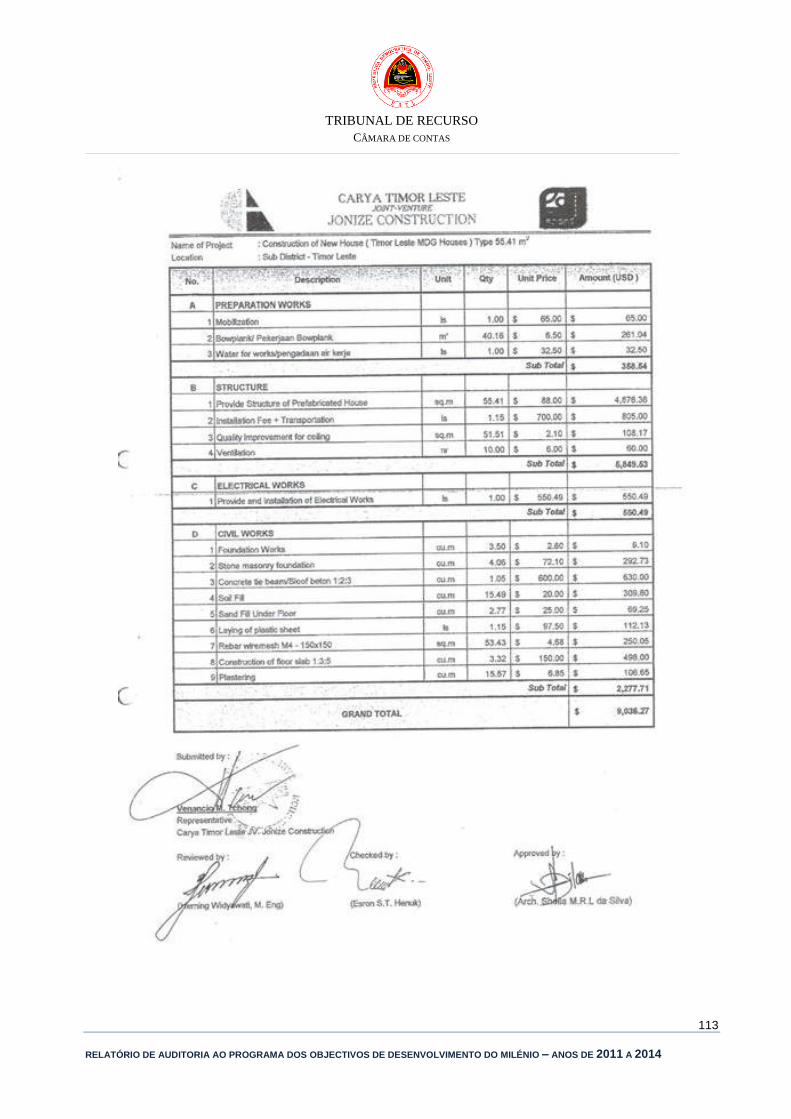

Refira-se que as casas do tipo “55,20 m2 (Foundation)” e “55,4 m2 (Foundation)” com os preços

unitários de, respectivamente, 9.277,47 USD e de 9.036,27 USD, não se encontram previstos no

Contrato.

De acordo com a Secção 5 dos documentos do concurso (Employer’s Requirements dos

Bidding Documents o pagamento das casas deve ser feito em função das unidades

efectivamente concluídas, ou seja, complete-in-place - cf. Payment Terms.

Constatou-se, contudo, que os pagamentos relativos às habitações não estão a ser feitos

de acordo com o previsto no contrato. Com efeito, os pagamentos têm sido feitos em

função da medição do trabalhos realizados que compõem os BoQ das casas, o que dá

origem à realização de pagamentos adiantados à Carya Timor-Leste não previstos no

contrato.

Com a celebração do Adicional 3, em 2 de Julho de 2013, procedeu-se à alteração dos trabalhos

inerentes à construção das casas de 41,80 m2. De entre estas alterações está o aumento do

preço unitário dos trabalhos de “Taxa de Instalação e Transporte” da casa pré-fabricada e

“Aplicação de Folha Plástica”. Os preços destes trabalhos tinham sido fixados inicialmente no

Adicional 1.

11

Na Tabela 11 o total é de 20.629.644 USD, resultante de uma diferença injustificada no valor de 3.898 USD, relativa

ao pagamento 8, constante dos documentos da ADN onde é apresentada a divisão por tipo de habitação.

TRIBUNAL DE RECURSO

CÂMARA DE CONTAS

29

RELATÓRIO DE AUDITORIA AO PROGRAMA DOS OBJECTIVOS DE DESENVOLVIMENTO DO MILÉNIO – ANOS DE 2011 A 2014

Tabela 13 – ALTERAÇÕES PREÇOS TRABALHOS – HABITAÇÃO 41,80 M2

USD

Habitação 41.8 m2

Preços Contratuais Diferença

Preço Adicional 1 (08/11/2011)

Adicional 3 (22/07/2013)

Trabalhos

Estrutura - Taxa de Instalação + Transporte 792.00 924.00 132.00

Construção Civil - Aplicação de Folha Plástica 85.80 128.70 42.90