Gestão de contratos de

limpeza e vigilância

Práticas realizadas no Ministério da

Integração Nacional

Gestão de contratos de limpeza

e vigilância Palestrantes:

Ana Lilia Lima dos Santos Chefe da Divisão de Atividades Auxiliares do Ministério da Integração Nacional

Pedro Henrique Correia de Castro Analista Técnico-Administrativo do Ministério da Integração Nacional

Servidores lotados na Coordenação-Geral de Suporte Logístico, diretamente

subordinada ao Departamento de Gestão Interna do Ministério da Integração

Nacional

Objetivos gerais da fiscalização

Efetiva disponibilização/prestação do serviço.

Minimizar riscos de responsabilizações

trabalhistas e previdenciárias.

Responsabilidade subjetiva da Administração

Art. 71 da Lei nº 8.666/1993 declarado

constitucional na Ação Declaratória de

Constitucionalidade nº 16/DF

Súmula nº 331/TST

Responsabilidade subjetiva da

Administração

Conta Vinculada

- Art. 19-A e Anexo VII da Instrução Normativa

SLTI/MPOG nº 02/2008 e alterações

Controle Previdenciário e

Trabalhista do Contrato

Provisionamento em Conta Vinculada ao Contrato

• Benefícios

– Fiscalização pela Administração

– Segurança aos trabalhadores

Participação do Fiscal/Gestor Antes do procedimento licitatório

Termo de Referência

Material de consumo

Planilha de preços

Participação do fiscal/gestor depois do procedimento licitatório

Elaboração do controle

- Criar planilha de controle

- Número de terceirizados por função e a

previsão no Contrato

- Suma importância no conhecimento da

legislação trabalhista vigente

Participação do fiscal/gestor depois do procedimento licitatório

• Reunião com a Contratada

– Apresentações das partes

– Início da execução contratual

– Checklist

– Conta Vinculada

Participação do fiscal/gestor depois do procedimento licitatório

• Relacionamento com os encarregados e

prepostos

• Subordinação direta entre prestador de serviços

e a Administração

• Controle da jornada de trabalho

Participação do fiscal/gestor depois do procedimento licitatório

• Entrega do material de consumo

• Livro de ocorrências

• Registro dos fatos

Penalidades

- Registro das ocorrências verificadas

- Descumprimento total ou parcial

- Aplicação de sanções administrativas:

– Gradação

Não obrigatoriedade

Razoabilidade

- Rescisão contratual

Motivação para as alterações

Relação contratual com empresas de

terceirização

• Contratos administrativos firmados

• Não cumprimento das obrigações trabalhistas

• Anotação das pendências e aplicação de

penalidades

• Rescisões contratuais

• Audiências no Ministério Público do Trabalho e

Justiça do Trabalho

Aplicação de nova sistemática

na fiscalização contratual

• Utilização de checklist documental

• Completa reforma das planilhas de controle

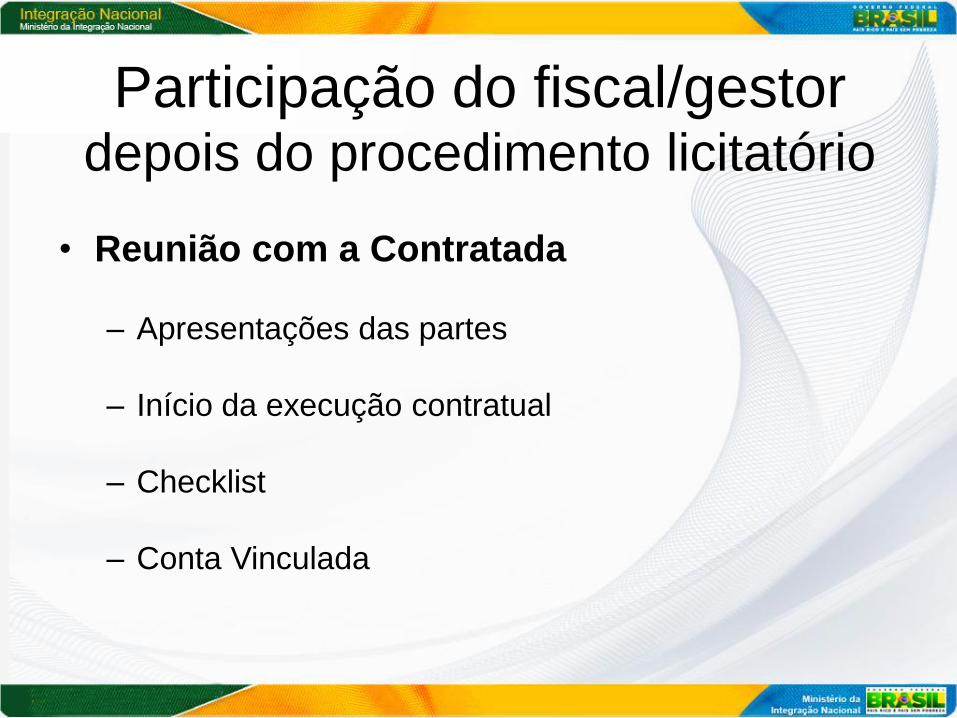

Resultados

Diminuição de 2,125% no valor total dos principais

contratos administrativos de terceirização

TOTAIS

Objeto Valor contratual Valor pago Economia %

Copeiragem R$ 1.340.843,89 R$ 1.325.064,07 R$ 15.779,82 1,177%

Recepção R$ 363.582,48 R$ 351.717,33 R$ 11.865,15 3,263%

Vigilância R$ 1.585.119,60 R$ 1.576.567,51 R$ 8.552,09 0,540%

Limpeza R$ 615.535,20 R$ 571.766,82 R$ 43.768,38 7,111%

Telefonia R$ 472.816,88 R$ 460.522,87 R$ 12.294,00 2,600%

Limpeza R$ 62.157,50 R$ 60.046,97 R$ 2.110,53 3,395%

TOTAL R$ 4.440.055,54 R$ 4.345.685,56 R$ 94.369,97 2,125%

Procedimentos comuns a todos

os contratos na fiscalização

contratual pós procedimento

licitatório

Controle Inicial

Controle Documental

Controle Previdenciário e Trabalhista

Controle Fiscal

Controle Inicial do Contrato

• Trata do acompanhamento do Contrato no início

de sua vigência.

• Relação prestador de serviço e Contratada.

Controle Inicial do Contrato

• Cópia das Carteiras de Trabalho e Previdência

Social

• Documentação dos funcionários

• Contratos de Trabalho assinados

• Exames admissionais

Controle Documental do

Contrato

• Trata da verificação da execução contratual por

meio de documentos comprobatórios:

– Da regularidade trabalhista

– Da regularidade previdenciária

– Da ininterrupção da execução, prestação

deficitária ou inexecução

Controle Documental do

Contrato

– Documentos constantes do item 2 do Anexo IV da

Instrução Normativa SLTI/MPOG nº 02/2008

» Nota Fiscal/Fatura com os devidos destaques

tributários

» Comprobatórios do pagamento da remuneração e

auxílios (alimentação e transporte)

» Comprobatórios da frequência dos funcionários e as

devidas substituições

» Regularidade fiscal

» Regularidade previdenciária

Controle Previdenciário e

Trabalhista do Contrato • Trata da verificação da regularidade dos valores

pagos/descontados dos funcionários: – Salário

– Férias

– 13º salário

– Rescisão contratual de trabalho

– Correlação entre folha de pagamento e recibos de

pagamento

• Controle dos provisionamentos de valores na

Conta Vinculada ao Contrato Administrativo

Controle Previdenciário e

Trabalhista do Contrato Provisionamento em Conta Vinculada ao Contrato

• Valores utilizados para o cálculo

– Salário bruto (15 ou mais dias trabalhados)

– Horas extras

– Adicionais e seus reflexos no descanso

semanal remunerado

– Benefícios judicialmente concedidos

» Súmula 444/TST

Controle Previdenciário e Trabalhista do Contrato

SÚMULA nº 444/TST

Jornada de trabalho. Norma coletiva. Lei. Escala de 12 por

36. Validade.

É válida, em caráter excepcional, a jornada de doze horas

de trabalho por trinta e seis de descanso, prevista em lei

ou ajustada exclusivamente mediante acordo coletivo de

trabalho ou convenção coletiva de trabalho, assegurada a

remuneração em dobro dos feriados trabalhados. O

empregado não tem direito ao pagamento de adicional

referente ao labor prestado na décima primeira e décima

segunda horas.

Controle Previdenciário e

Trabalhista do Contrato • Percentuais utilizados para o cálculo (Anexo VII da

Instrução Normativa SLTI/MPOG nº 02/2008)

• Não vinculação entre os presentes percentuais e os

constantes da planilha de formação de preços

ITEM 13º Salário 8,33%

Férias e Abono de Férias 12,10%

Adicional do FGTS Rescisão sem justa

causa 5,00%

Subtotal 25,43%

Grupo A sobre Férias e 13º Salário 7,39% 7,60% 7,82%

TOTAL 32,82% 33,03% 33,25%

Controle Previdenciário e

Trabalhista do Contrato

• Procedimentos de provisionamento de valores

– Individualizado por funcionário

– Mensal

– Controle cumulativo

Controle Fiscal do Contrato

• Trata da verificação dos valores cobrados pela

Contratada

– Análise da Nota Fiscal

– Controle da prestação ininterrupta do

Contrato

Controle Fiscal do Contrato

• Verificação dos valores apresentados na Nota

Fiscal

• Responsabilidade no ateste para os serviços

executados e Notas Fiscais com valores

diversos do devido

• Prazo para pagamento

Controle dos Contratos de

Limpeza

• Valores limites impostos na Portaria SLTI/MPOG

nº 5/2013.

• Faltas e descontos na Nota Fiscal:

– Metragem não limpa ou limpa em desacordo

com as especificações (produtividade)

estabelecidas no Contrato.

Controle dos Contratos de Vigilância

• Valores limites impostos na Portaria SLTI/MPOG nº

4/2013

• Faltas e descontos

– Há diferença entre a falta aplicada ao funcionário e a

falta a ser descontada da Nota Fiscal

– Aplicação de benefícios não existentes em outros

Contratos

» Hora extra

» Adicional noturno

» Adicional de periculosidade

» Reflexos no Descanso Semanal Remunerado

Contatos

Ana Lilia Lima dos Santos

Telefone: 2034-5734

Email: [email protected]

Pedro Henrique Correia de Castro

Telefone: 2034-4263

Email: [email protected]

Recommended