1

MINISTÉRIO DE MINAS E ENERGIA

CENÁRIO ENERGÉTICO BRASILEIRO, PLANO DECENALE PLANEJAMENTO ENERGÉTICO 2030

Ministério de Minas e Energia

Associação Brasileira do Carvão Mineral

����������������� �����������������������������������

Florianópolis, 04 de agosto de 2006

Marcio Pereira ZimmermannSecretário de Planejamento e Desenvolvimento Energético

2

MINISTÉRIO DE MINAS E ENERGIA

TÓPICOS DA APRESENTAÇÃO

�Processo de Planejamento Energético;

�Matriz Energética;

�Plano Decenal de Energia Elétrica (PDEE 2006-2015);

�Leilões 2006;

�Perspectivas do Consumo.

SUMÁRIO:SUMÁRIO:

AGENDA

PLANEJAMENTO ENERGÉTICOPLANEJAMENTO ENERGÉTICO

4

MINISTÉRIO DE MINAS E ENERGIA

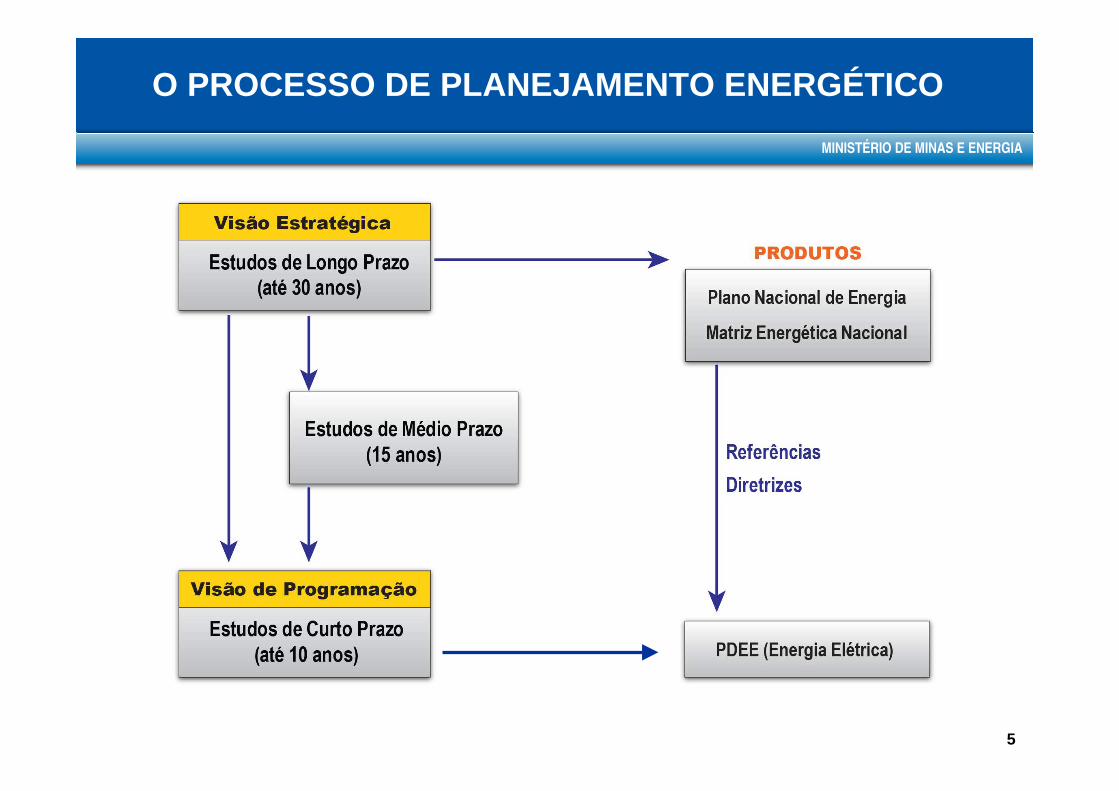

O PROCESSO DE PLANEJAMENTO ENERGÉTICO

Leis 10.847 e 10.848/ 2004

Atividade de Planejamento: Função Indelegável do Go verno(Art. 174 C.F.)

Criação da Empresa de Pesquisa Energética - EPEcom

atribuição de realizar estudos para subsidiar aatividade de planejamento, coordenada pelo MME.

5

MINISTÉRIO DE MINAS E ENERGIA

O PROCESSO DE PLANEJAMENTO ENERGÉTICO

6

MINISTÉRIO DE MINAS E ENERGIA

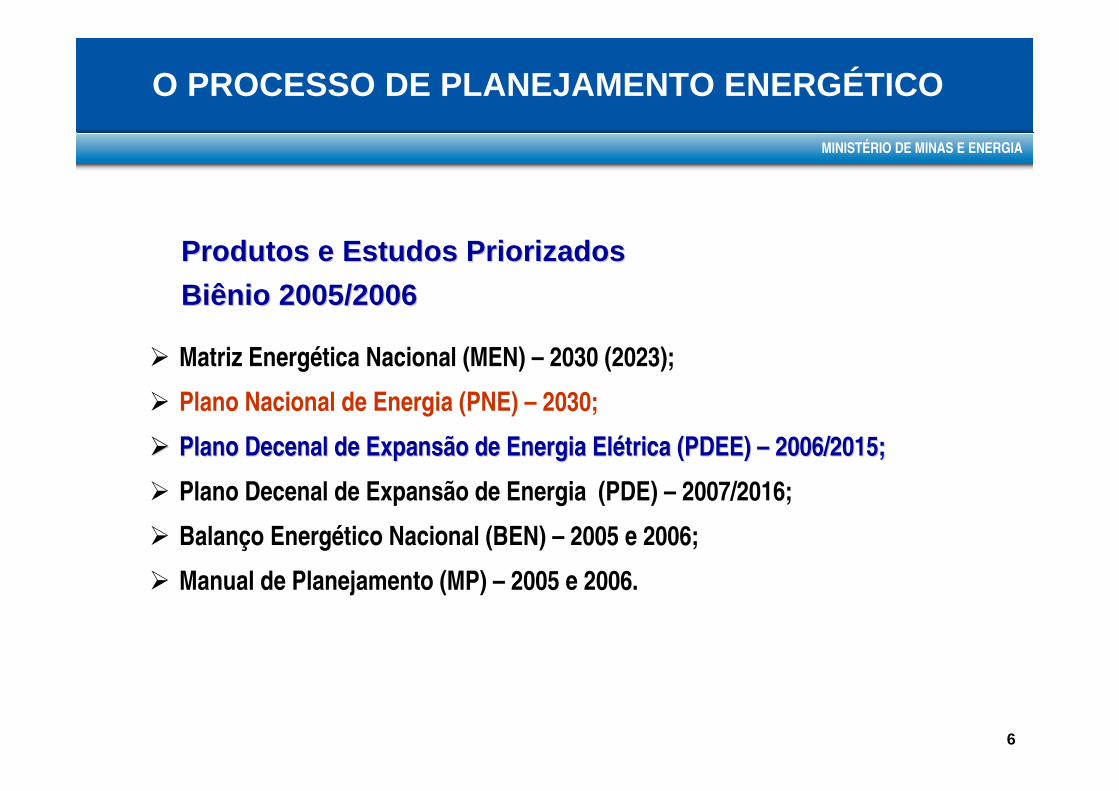

� Matriz Energética Nacional (MEN) – 2030 (2023);

� Plano Nacional de Energia (PNE) – 2030;

�� Plano Decenal de Expansão de Energia Elétrica (PDEE) Plano Decenal de Expansão de Energia Elétrica (PDEE) –– 2006/2015;2006/2015;

� Plano Decenal de Expansão de Energia (PDE) – 2007/2016;

� Balanço Energético Nacional (BEN) – 2005 e 2006;

� Manual de Planejamento (MP) – 2005 e 2006.

Produtos e Estudos Priorizados Produtos e Estudos Priorizados

Biênio 2005/2006Biênio 2005/2006

O PROCESSO DE PLANEJAMENTO ENERGÉTICO

7

MINISTÉRIO DE MINAS E ENERGIA

� Evolução de longo prazo do Balanço Energético Nacional;

� Cenários de oferta e consumo de energéticos;

� Diretrizes para os estudos de expansão a longo prazo do setor energético;

� Indicadores de sustentabilidade ambiental da matriz.

CaracterísticasCaracterísticas

MATRIZ ENERGÉTICA NACIONAL 2030

8

MINISTÉRIO DE MINAS E ENERGIA

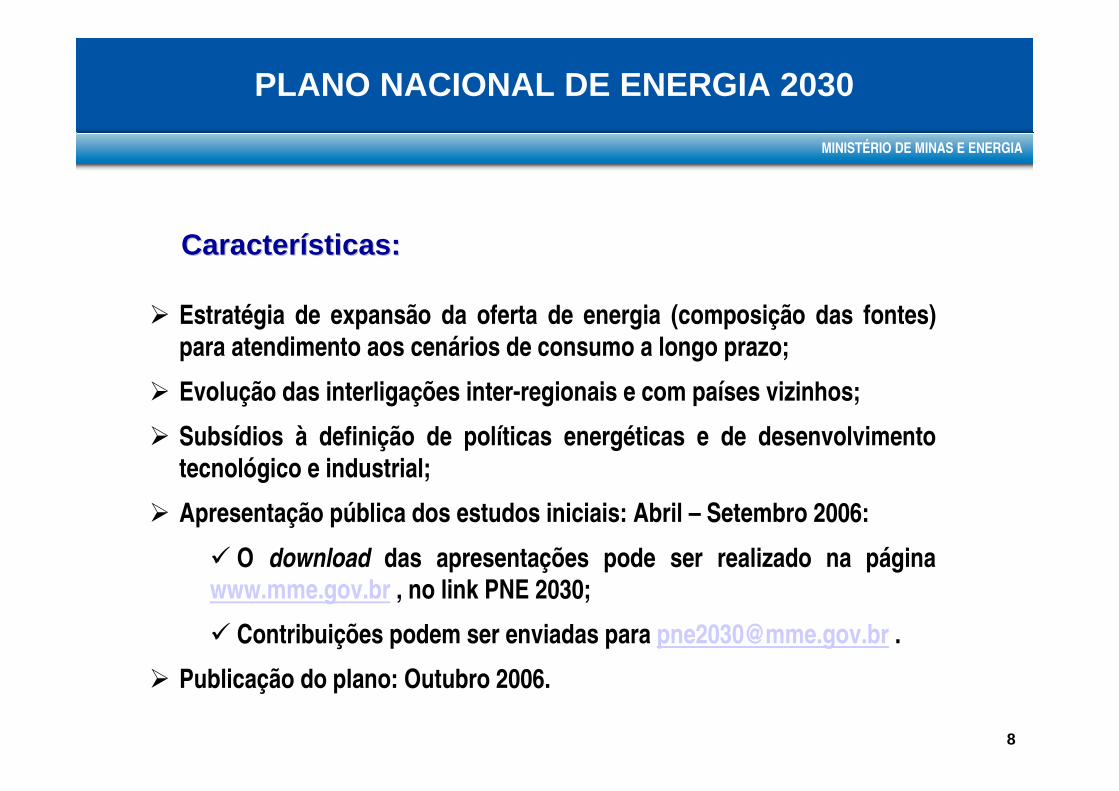

� Estratégia de expansão da oferta de energia (composição das fontes) para atendimento aos cenários de consumo a longo prazo;

� Evolução das interligações inter-regionais e com países vizinhos;

� Subsídios à definição de políticas energéticas e de desenvolvimento tecnológico e industrial;

� Apresentação pública dos estudos iniciais: Abril – Setembro 2006:

� O download das apresentações pode ser realizado na página www.mme.gov.br , no link PNE 2030;

� Contribuições podem ser enviadas para [email protected] .

� Publicação do plano: Outubro 2006.

Características:Características:

PLANO NACIONAL DE ENERGIA 2030

9

MINISTÉRIO DE MINAS E ENERGIA

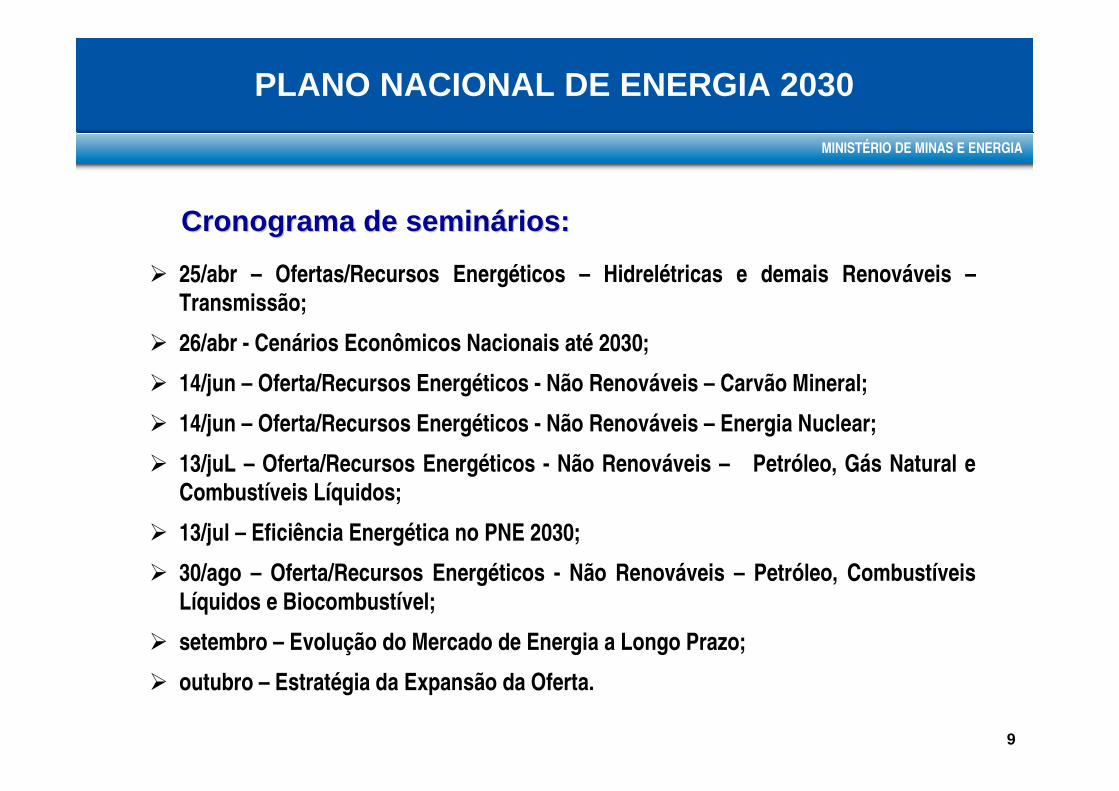

� 25/abr – Ofertas/Recursos Energéticos – Hidrelétricas e demais Renováveis –Transmissão;

� 26/abr - Cenários Econômicos Nacionais até 2030;

� 14/jun – Oferta/Recursos Energéticos - Não Renováveis – Carvão Mineral;

� 14/jun – Oferta/Recursos Energéticos - Não Renováveis – Energia Nuclear;

� 13/juL – Oferta/Recursos Energéticos - Não Renováveis – Petróleo, Gás Natural e Combustíveis Líquidos;

� 13/jul – Eficiência Energética no PNE 2030;

� 30/ago – Oferta/Recursos Energéticos - Não Renováveis – Petróleo, Combustíveis Líquidos e Biocombustível;

� setembro – Evolução do Mercado de Energia a Longo Prazo;

� outubro – Estratégia da Expansão da Oferta.

Cronograma de seminários:Cronograma de seminários:

PLANO NACIONAL DE ENERGIA 2030

AGENDA

MATRIZ ENERGÉTICAMATRIZ ENERGÉTICA

11

MINISTÉRIO DE MINAS E ENERGIA

MATRIZ ENERGÉTICA

Fontes renováveis:

Brasil 2005 – 44,7%

Mundo 2003 – 13,5%

Carvão Mineral6,4%

Derivados de Petróleo

38,4%

Gás Natural9,3%

Der. Cana de Açúcar13,9%

Lenha e Carvão Vegetal

13,1%

Hidráulica15,0% Nuclear

1,2%

Outras Renováveis

2,7%

Mundo: 2003

Total 2005: 218.648 10 3 tep

Brasil: 2005

Carvão24,4%Nuclear

6,5%

Hidro2,2%

Combustíveis Revováveis

10,8%

Outras0,5%

Gás Natural21,2%

Derivados de Petróleo34,4%

12

MINISTÉRIO DE MINAS E ENERGIA

MATRIZ DE ENERGIA ELÉTRICA

Fontes renováveis:

Brasil 2005 – 89,3%

Mundo 2003 – 17,8%

Considerando Autoprodução e Importação de Itaipu.

Total 2005: 441.635 GWh

Mundo: 2003

Brasil: 2005

Hidráulica85,4%

Nuclear2,2%

Der. Petróleo

2,8%Biomassa

3,9%

Gás Natural

4,1%

Carvão Mineral

1,6%Biomassa0,8%

Nuclear15,7%

Hidro16,3%

Outras Renováveis

1,1% Carvão39,9%

Petróleo6,9%

Gás Natural19,3%

13

MINISTÉRIO DE MINAS E ENERGIA

MATRIZ DE ENERGIA ELÉTRICA

Fonte: MME/EPE/BEN 2005 e MME 2006

27.64937.077

45.558 51.36761.063

71.0885.823

7.030

7.4927.754

12.649

21.777

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

1980 1985 1990 1995 2000 2005

33.472

44.10753.050

59.120

73.712

92.865Geração hídrica

Geração térmica

1980-1985 1985-1990 1990-1995 1995-2000 2000-2005 1980-2005

5,7% 3,8% 2,2% 4,5% 4,7% 4,2%

(*) Exclui emergencial, Itaipu Paraguai e Importaçã o

MW

Capacidade Instalada (MW)*Capacidade Instalada (MW)*

Crescimento anual (%)

14

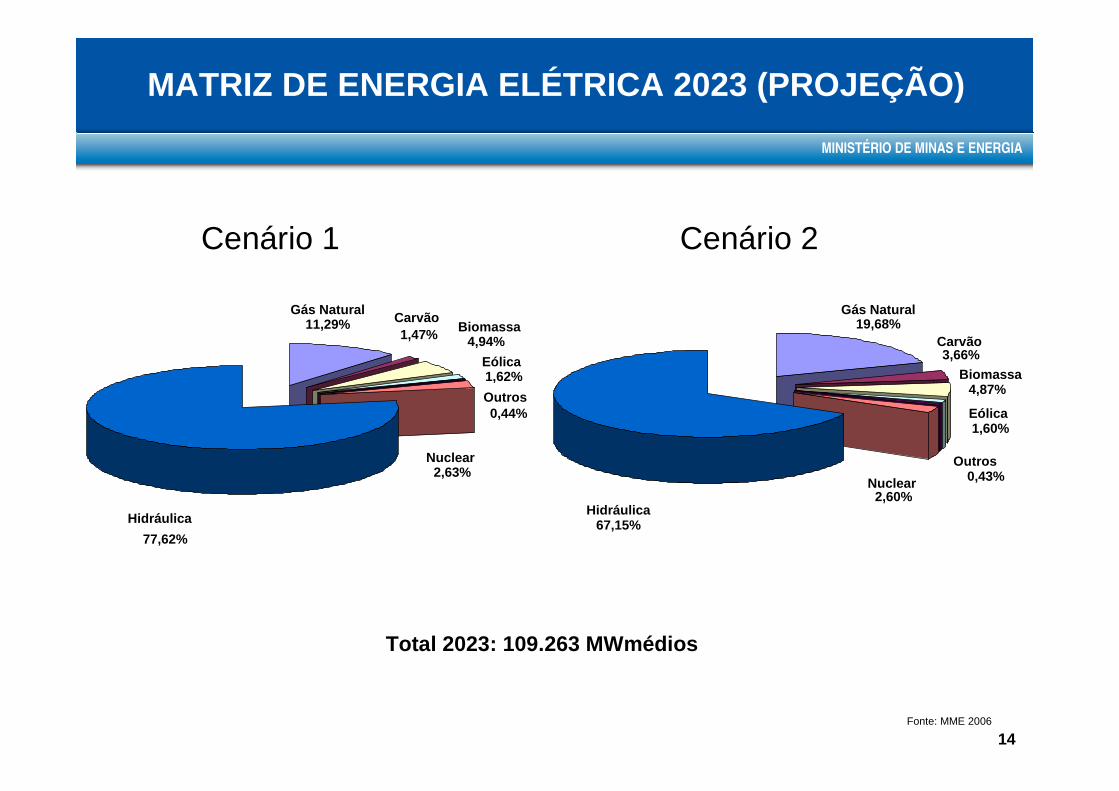

MINISTÉRIO DE MINAS E ENERGIA

MATRIZ DE ENERGIA ELÉTRICA 2023 (PROJEÇÃO)

Fonte: MME 2006

Gás Natural19,68%

Biomassa4,87%

Carvão 3,66%

Hidráulica67,15%

Nuclear2,60%

Eólica1,60%

Outros0,43%

Cenário 1 Cenário 2

Gás Natural11,29% Biomassa

4,94%

Carvão 1,47%

Hidráulica

77,62%

Nuclear2,63%

Eólica1,62%

Outros0,44%

Total 2023: 109.263 MWmédios

AGENDA

PDEE 2006-2015PDEE 2006-2015

16

MINISTÉRIO DE MINAS E ENERGIA

PDEE 2006-2015

� Diretrizes MME: Diretrizes específicas em função dos estudos de longo prazo estarem em andamento.

� Mercado : 374 TWh, em 2005, para 618 TWh, em 2015, exigindo incrementos de 2 500 a 3 300 MWmédio/ano, em requisitos de energia, do início para o final do horizonte.

� Oferta : adequação dos potenciais das fontes disponíveis aos requisitos do mercado.

� Final do horizonte : o Brasil fortemente interligado .

Aspectos Relevantes:Aspectos Relevantes:

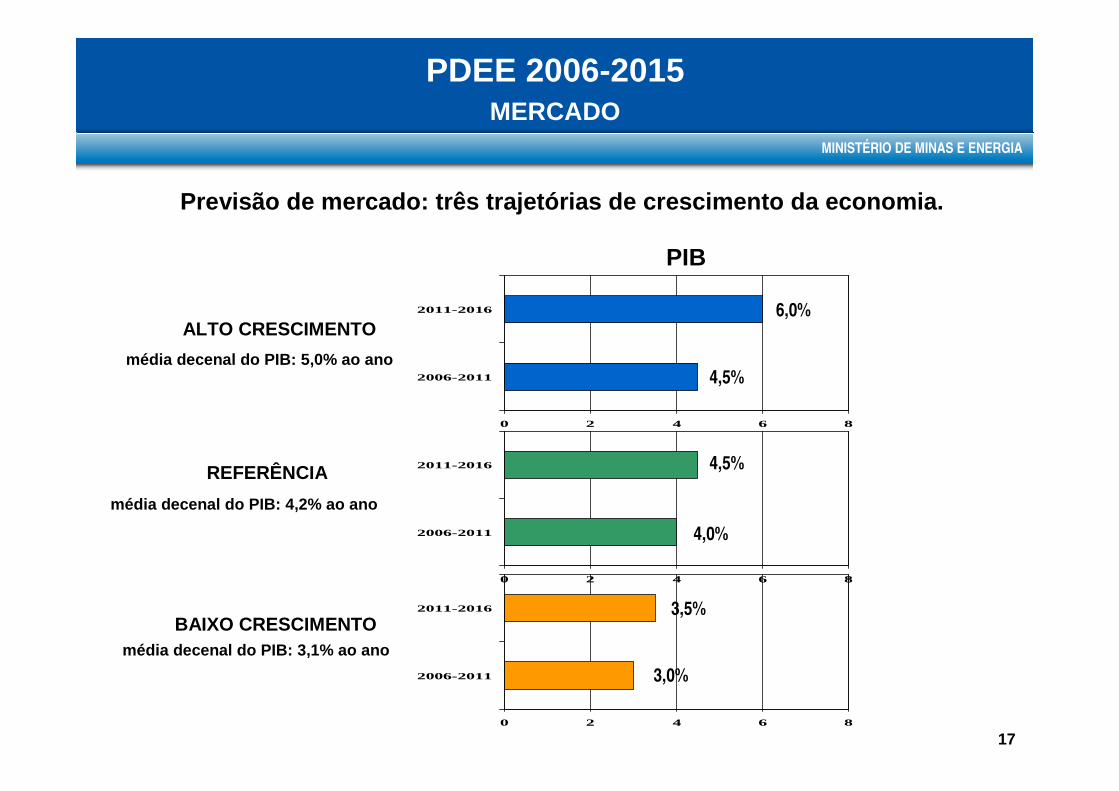

17

MINISTÉRIO DE MINAS E ENERGIA

PDEE 2006-2015MERCADO

Previsão de mercado: três trajetórias de cresciment o da economia.

0 2 4 6 8

2006-2011

2011-2016

0 2 4 6 8

2006-2011

2011-2016

0 2 4 6 8

2006-2011

2011-2016

6,0%

4,5%

ALTO CRESCIMENTO

4,5%

4,0%

REFERÊNCIA

3,5%

3,0%

BAIXO CRESCIMENTO

média decenal do PIB: 5,0% ao ano

média decenal do PIB: 4,2% ao ano

média decenal do PIB: 3,1% ao ano

PIB

18

MINISTÉRIO DE MINAS E ENERGIA

PDEE 2006-2015MERCADO

MWmédio

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Baixo Referência Alto

Projeção de Acréscimos Anuais da Carga de Energia ( MWmédio) para 3 Cenários para o Sistema Interligado Nacional

������������ ��

19

MINISTÉRIO DE MINAS E ENERGIA

PDEE 2006-2015GERAÇÃO

Critérios de atendimento:Critérios de atendimento:

� O art. 2º da Resolução nº 1 do CNPE de 18/11/2004 d efine o critério de garantia de suprimento de energia elétrica:

“o risco de insuficiência da oferta de energia elét rica no Sistema Interligado Nacional não poderá exceder a 5% (cinco por cento) em cada um dos

subsistemas que o compõem.”

� O critério para a expansão econômica: igualdade dos custos marginais de operação (CMO) com os custos marginais de expansão (CME).

� Determinação do CME com base no preço médio da ener gia nova - produto 2010 do leilão 2005: custos mais realistas, que inc orporam elementos do novo Modelo Institucional do Setor Elétrico.

Resultado do 1º Leilão de Energia Nova para 2010:

Valor médio = R$ 118,32 /MWh.

Valor máximo = R$ 129,67 /MWh (UHE 14 Julho).

20

MINISTÉRIO DE MINAS E ENERGIA

PDEE 2006-2015GERAÇÃO - FONTES

HIDRÁULICAHIDRÁULICA

Potencial expressivo para geração de energia elétri ca Recurso renovávelPotencial de oferta superior a 500 MW/ano

BIOMASSABIOMASSA

Importantes reservas de carvão mineral32 bilhões toneladas (90% Rio Grande do Sul)Potencial de 20.000 MW durante 100 anos (consideran do utilizar 50% para geração de energia elétrica)

CARVÃO MINERALCARVÃO MINERAL

NUCLEARNUCLEAR6ª maior reserva de urânio do planeta32 bilhões de toneladas (equivale a 1,2 bilhão de t ep )Alto potencial na geração de energia elétrica

GÁS NATURALGÁS NATURALReservas de 306 bilhões m 3 (equivale a 0,3 bilhão de tep)Produção 48 milhões m 3/dia (Média 1º semestre 2006)50% do mercado atendido com produção nacional

PETRÓLEOPETRÓLEOReservas de 11,8 bilhões de barris (provada)Produção 1,8 milhão barris/dia (Média 1º semestre 2006)100% do mercado atendido com produção nacional

Vantagem competitiva do paísRecurso renovável Potencial de energia elétrica de 260 GW (28% aprov eitado)

21

MINISTÉRIO DE MINAS E ENERGIA

PDEE 2006-2015GERAÇÃO

Cenário de referência:Cenário de referência:Risco Anual de Déficit (%)

0,0

1,0

2,0

3,0

4,0

5,0

6,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

SE/CO/RO S NE N/Man

CMOs médios anuais (R$/MWh)

020406080

100120140160180

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

SE/CO/RO S NE N/Man

Risco anual de déficit (%)

CMOs médios anuais (R$/MWh)

22

MINISTÉRIO DE MINAS E ENERGIA

PDEE 2006-2015TRANSMISSÃO

Sistema em estudo:Sistema em estudo:

23

MINISTÉRIO DE MINAS E ENERGIA

PDEE 2006-2015 - RESUMO

CAPACIDADE INSTALADA

2005 – 92.865 MW2015 – 134.667 MW

REQUISITOS DE ENERGIA

2005 – 47.500 MW med2015 – 76.000 MW med

REQUISITOS DE DEMANDA2005 – 62.000 MWh/h2015 – 99.000 MWh/h

REDE BÁSICA2005 – 82.092 km2015 – 123.429 km

41.800 MW DE CAPACIDADE

A SERINSTALADAEM 10 ANOS

Investimentos US$ 56 bilhões em 10 anos

Fonte: MME, PDEE 2006-2015

41.300 KmDE LINHAS DE TRANSMISSÃO

EM 10 ANOS

CENÁRIO DE REFERÊNCIA

PIB = 4,2% CRESCIMENTO População = 2,0 milhões/ano

Consumo de energia elétrica = 5,1% ao ano

24

MINISTÉRIO DE MINAS E ENERGIA

DESAFIOS PARA VIABILIZAÇÃO DOS INVESTIMENTOS

GERAÇÃO TRANSMISSÃO

� Tarifa (R$/MWh) que remunere os investimentos;

� Contratos de disponibilidade ou quantidade de energia elétrica;

� Minimização de riscos de mercado, regulatórios e ambientais;

� Custos de investimento e financiamento;

� Impostos e encargos setoriais;

� Planejamento de longo prazo das opções de oferta de energia elétrica;

� Regras de mercado estáveis;

� Riscos hidrológicos e de variação do preço do combustível.

� Aperfeiçoamento metodológico do cálculo da Tarifa de Uso da Transmissão (TUST);

� Viabilização de corredores de transmissão para os empreendimentos;

� Visão de longo prazo do sistema de transmissão;

� Minimização de riscos regulatórios e ambientais;

� Custos de investimento e financiamento;

� Impostos e encargos setoriais.

Modicidade TarifáriaSegurança no Abastecimento

Universalização

Licenciamento Ambiental

AGENDA

LEILÃO 2006LEILÃO 2006

26

MINISTÉRIO DE MINAS E ENERGIA

LEILÃO DE ENERGIA ELÉTRICA - A-3

Data do leilão: 29 de junho de 2006

� Início de suprimento : 2009.

� Projetos que comercializaram energia elétrica:

� 15 Hidrelétricas e 16 Termelétricas.

Resultados:

� Energia comercializada: 356.314 MWh (1.682 MWmédio)

Hidro: 270.331 MWh (1.028 MWmédio)

Térmica: 85.983 MWh (654 MWmédio)

� Montante negociado: R$ 45,6 bilhões

� Preço médio: Hidro - R$ 126,77/MWh

Térmica - R$ 132,39/MWh

Preço médio - R$ 128,95/MWh

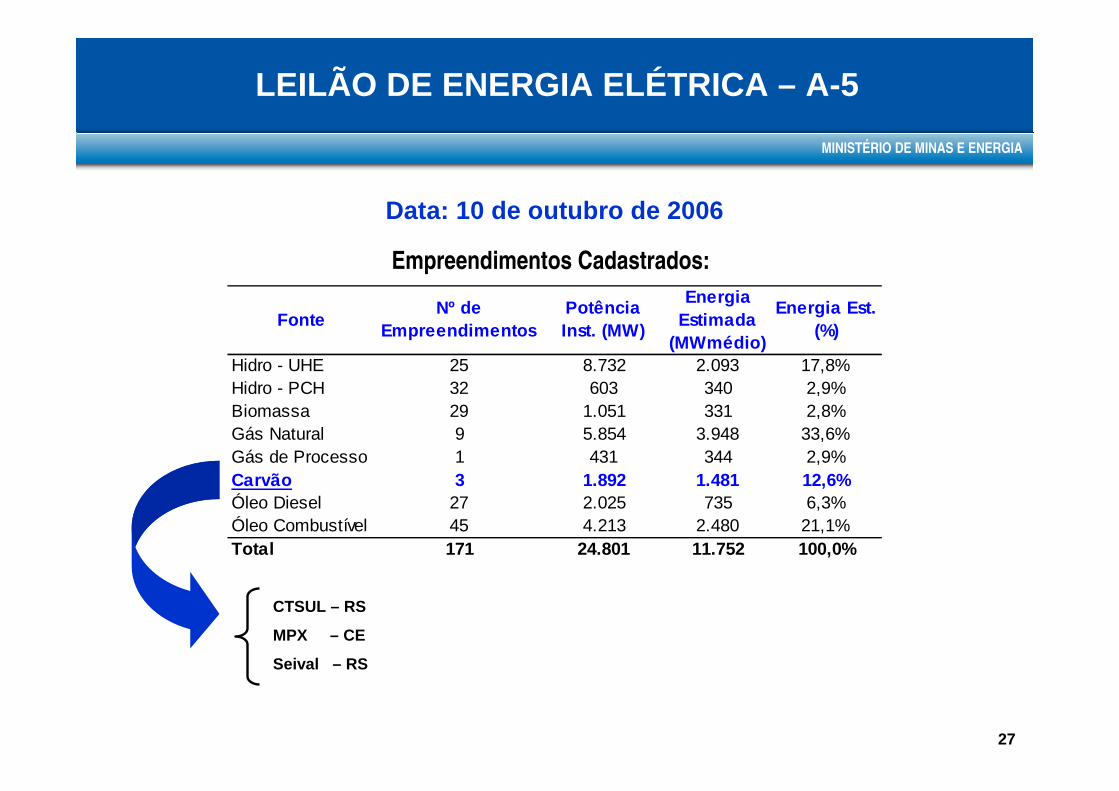

27

MINISTÉRIO DE MINAS E ENERGIA

LEILÃO DE ENERGIA ELÉTRICA – A-5

Data: 10 de outubro de 2006

Empreendimentos Cadastrados:

FonteNº de

EmpreendimentosPotênciaInst. (MW)

Energia Estimada

(MWmédio)

Energia Est.(%)

Hidro - UHE 25 8.732 2.093 17,8%Hidro - PCH 32 603 340 2,9%Biomassa 29 1.051 331 2,8%Gás Natural 9 5.854 3.948 33,6%Gás de Processo 1 431 344 2,9%Carvão 3 1.892 1.481 12,6%Óleo Diesel 27 2.025 735 6,3%Óleo Combustível 45 4.213 2.480 21,1%Total 171 24.801 11.752 100,0%

CTSUL – RS

MPX – CE

Seival – RS

28

MINISTÉRIO DE MINAS E ENERGIA

LEILÃO DE EXPANSÃO TRANSMISSÃO

1º Leilão 2006 - Novas concessões:2 261 km R$ 1,2 bilhões

Data: 18.08.2006 (conforme Edital)

2º Leilão 2006 – Novas concessões:1 030 km R$ 538 milhões

Previsão: set/2006

Marimbondo

Jauru

Poços deCaldas

Vilhena

PimentaBueno

Ji Paraná

Ariquemes

São Simão

Ribeirão Preto

Jaguará

Itapebi

MascarenhasVerona

BELÉM

MACAPÁ

BOA VISTA

MANAUS SÃO LUÍSFORTALEZA

NATAL

JOÃOPESSOA

RECIFE

MACEIÓ

ARACAJU

TERESINA

SALVADOR

PALMAS

BRASÍLIA

GOIÂNIA

B. HORIZONTE

SÃOPAULO

CURITIBA

PORTO ALEGRE

CUIABÁ

CAMPO GRANDEVITÓRIA

RIO DE JANEIRO

RIO BRANCO

PORTO VELHO

949 km

720 km

107 km

198 km

115 km Cascavel Oeste

Foz do Iguaçu

Mesquita

Neves

172 km

Pirapora

Paracatu260 km

LondrinaMaringá

83 km

CamposNovos

Santa Maria

D. Francisca

Videira

70 km

48 km

135 km

Paraíso

AçuTauá

Picos

180 km

Brumado

Ibicoara Funil

105 km

71 km

FLORIANÓPOLIS

38 kmBateias

Jaguariaíva Itararé 40 km

29

MINISTÉRIO DE MINAS E ENERGIA

8ª RODADA DE PETRÓLEO E GÁS NATURAL

NATAL

BELÉM

RECIFE

MACEIÓPALMAS

CUIABÁ

MANAUS

MACAPÁ

ARACAJU

GOIÂNIA

VITÓRIA

SALVADOR

SÃO LUÍS

TERESINA

CURITIBA

FORTALEZA

SÃO PAULO

BOA VISTA

RIO BRANCO

JOÃO PESSOA

PORTO VELHO

CAMPO GRANDE

PORTO ALEGRE

FLORIANÓPOLIS

BELO HORIZONTE

RIO DE JANEIRO

80°0'0"W 70°0'0"W 60°0'0"W 50°0'0"W 40°0'0"W

30°0

'0"S

30°0

'0"S

20°0

'0"S

20°0

'0"S

10°0

'0"S

10°0

'0"S

0°0'

0"N

0°0'

0"N

0 300 600 900 1.200150Kilometers

LegendaBlocos exploratórios# Rodada - Ano

0 - 19981 - 19992 - 20003 - 20014 - 20025 - 20036 - 20047 - 2005Setores 8ª RodadaBlocos 8ª RodadaBacias Sedimentares

Blocos de Elevado Potencial

Pará-Maranhão

Barreirinhas

Sergipe-Alagoas

Espírito Santo

Santos

Tucano-Sul

Pelotas

� REPOR RESERVAS DE PETRÓLEO:

MANTER AUTO-SUFICIÊNCIA

� AMPLIAR RESERVAS DE GÁS NATURAL:

AUMENTAR A OFERTA

NOVEMBRO/2006

AGENDA

PERSPECTIVA DO CONSUMOPERSPECTIVA DO CONSUMO

31

MINISTÉRIO DE MINAS E ENERGIA

CONSUMO ENERGIA ELÉTRICA

� 2005 - 373 TWh

� 2015 - 615 TWh

� 2030 - 958 TWh ( 3% ao ano)

1.107 TWh ( 4% ao ano)

� 2030 - Necessidade de Geração (perdas totais 15%) entre 1.100 TWh e 1.300 TWh (estudos em andamento).

� Potencial hidrelétrico Brasileiro total em torno de 130.000 MW médios. Consideram-se aproveitáveis 70% deste potencial (91.000 MW médios), correspondendo a 790 TWh.

32

MINISTÉRIO DE MINAS E ENERGIA

CARVÃO MINERAL

Reservas totais de carvão: 23.955,3 x 10 6 t

Obs: As reservas de economicidade comprovada não superam 1 bilhão de toneladas.

Fonte: DNPM

Reservas inferidas Reservas indicadas

Reservas medidas

27 % 45 % 28 %

90,6%21.698,26.317,110.100,3Rio Grande do Sul9,4%2.243,5217,2601,5Santa Catarina-6,21,41,8São Paulo-4,6--Paraná-2,8-1,7Maranhão

(%)TotalInferidaIndicada

5.280,81.424,8

3,04,61,1

MedidaEstado

100%23.955,36.535,710.705,36.714,3TOTAL

Principais Ocorrências:

ReservasReservas

33

MINISTÉRIO DE MINAS E ENERGIA

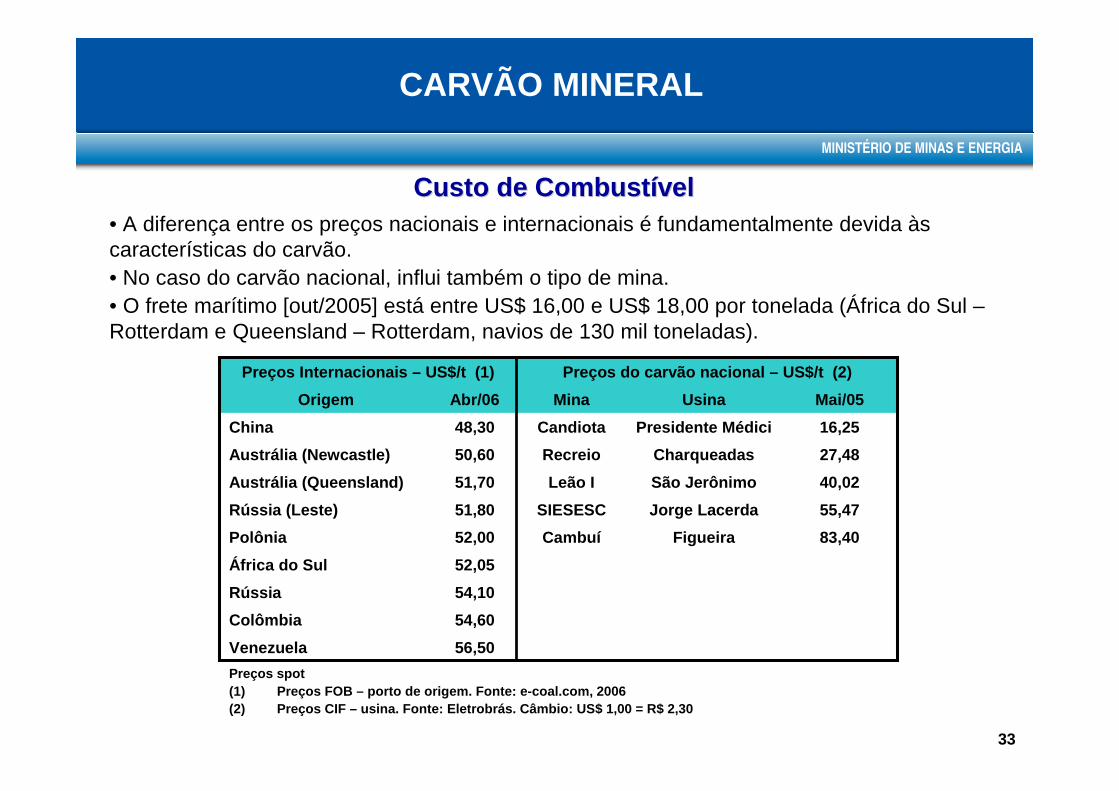

CARVÃO MINERAL

Custo de CombustívelCusto de Combustível• A diferença entre os preços nacionais e internacionais é fundamentalmente devida às características do carvão.• No caso do carvão nacional, influi também o tipo de mina.• O frete marítimo [out/2005] está entre US$ 16,00 e US$ 18,00 por tonelada (África do Sul –Rotterdam e Queensland – Rotterdam, navios de 130 mil toneladas).

Preços do carvão nacional – US$/t (2)

56,50Venezuela

54,60Colômbia

54,10Rússia

52,05África do Sul

83,40FigueiraCambuí52,00Polônia

55,47Jorge LacerdaSIESESC51,80Rússia (Leste)

40,02São JerônimoLeão I51,70Austrália (Queensland)

27,48CharqueadasRecreio50,60Austrália (Newcastle)

16,25Presidente MédiciCandiota48,30China

Mai/05UsinaMinaAbr/06Origem

Preços Internacionais – US$/t (1)

Preços spot(1) Preços FOB – porto de origem. Fonte: e-coal.com, 2006(2) Preços CIF – usina. Fonte: Eletrobrás. Câmbio: US $ 1,00 = R$ 2,30

34

MINISTÉRIO DE MINAS E ENERGIA

CARVÃO MINERAL

Competitividade do carvão nacionalCompetitividade do carvão nacional• Preço por tonelada do carvão nacional (e seu respectivo poder calorífico) que torna indiferente o seu uso ou o do carvão importado (referência carvão da África do Sul) na geração termelétrica.• A região abaixo da curva indica maior competitividade do carvão nacional.

Obs: Preços de Abril/06

35

MINISTÉRIO DE MINAS E ENERGIA

CARVÃO MINERAL

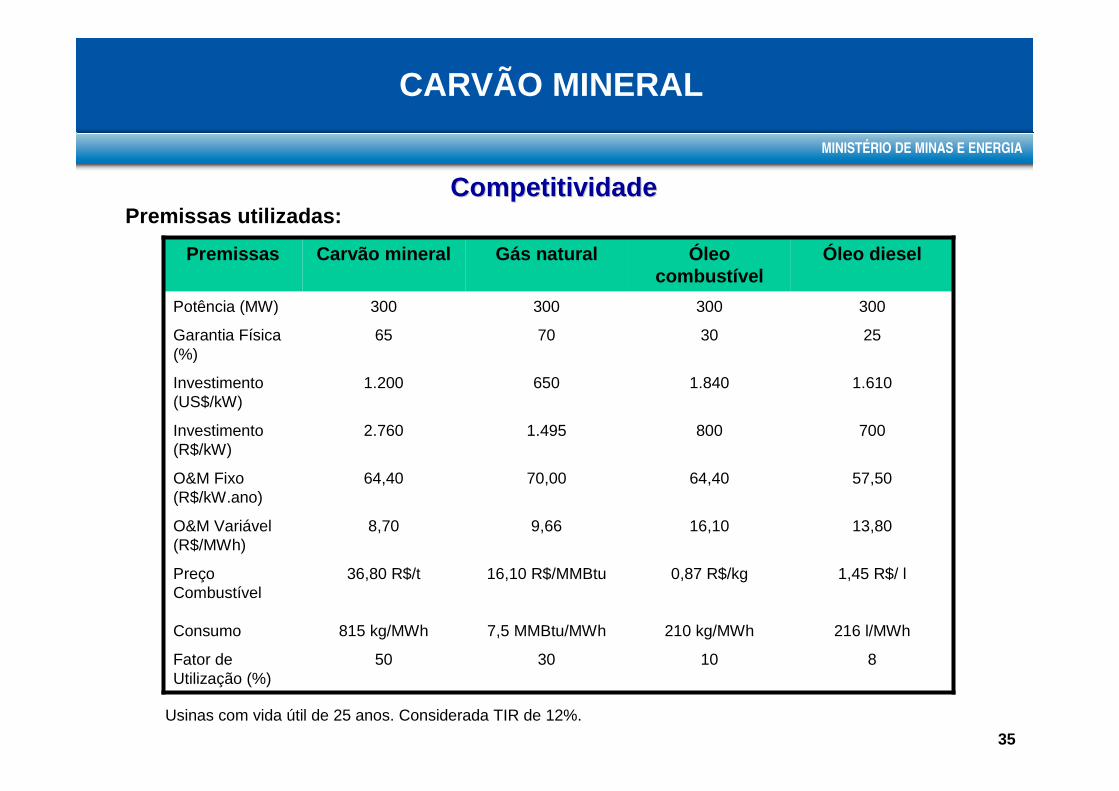

CompetitividadeCompetitividadePremissas utilizadas:

7008001.4952.760Investimento (R$/kW)

1.6101.8406501.200Investimento (US$/kW)

8103050Fator de Utilização (%)

216 l/MWh210 kg/MWh7,5 MMBtu/MWh815 kg/MWhConsumo

1,45 R$/ l0,87 R$/kg16,10 R$/MMBtu36,80 R$/tPreço Combustível

13,8016,109,668,70O&M Variável (R$/MWh)

57,5064,4070,0064,40O&M Fixo (R$/kW.ano)

25307065Garantia Física (%)

300300300300Potência (MW)

Óleo dieselÓleo combustível

Gás naturalCarvão mineralPremissas

Usinas com vida útil de 25 anos. Considerada TIR de 12%.

36

MINISTÉRIO DE MINAS E ENERGIA

CARVÃO MINERAL

CompetitividadeCompetitividade

195,8

238,3

117,7 121,5

0

30

60

90

120

150

180

210

240

270

Gás natural Carvão mineral nacional Óleo combustível Óleo diesel

Tipos de Combustível

Cus

to M

édio

de

Ger

ação

(R

$/M

Wh)

Leilão A – 3 / 06 :

R$ 134,42/MWh

37

MINISTÉRIO DE MINAS E ENERGIA

CENÁRIO ENERGÉTICO BRASILEIRO, PLANO DECENALE PLANEJAMENTO ENERGÉTICO 2030

Ministério de Minas e Energia

Associação Brasileira do Carvão Mineral

����������������� �����������������������������������

Florianópolis, 04 de agosto de 2006

Marcio Pereira ZimmermannSecretário de Planejamento e Desenvolvimento Energético

Recommended