DICAS AVONPREV Benefício fiscalBusque formas de fugir da mordida do leão

PREVIDÊNCIA COM AVONPREV Aposentadoria: Quanto antes começar a planejar, melhor!

BoletimAVONPREV | Sociedade de Previdência Privada | Dezembro de 2016 | Edição 03 | Ano 01

VIVA BEM PAE: Feito pensando em você

PLANEJAMENTO FINANCEIRO EM DIA

ORÇAMENTO:APRENDA A ELABORAR A SUA PLANILHA!

2

Boletim

DEZEMBRO DE 2016EDIÇÃO 03

DESTAQUES AVONPREV

PROGRAMA TRANSFORMAR ATENÇÃO ESPECIAL AO SEU FUTURO

A Avonprev se preocupa com o futuro de seus Partici-pantes. Com isso, instituiu o Programa Transformar em outubro de 2010, que tem por objetivo o planejamento financeiro e previdenciário. O Programa irá formar no-vos grupos e realizar novos ciclos de palestras.

A intenção é que todos os funcionários, independen-temente da idade, participem do Programa, que tem cinco meses de duração. Com orientação e emba-samento, todos poderão construir uma nova visão da aposentadoria, conscientizando-se quanto à importân-cia de se preparar para viver melhor o seu futuro.

O Brasil está deixando de ser um país de jovens. O au-mento da expectativa de vida desponta como um dos grandes desafios a enfrentar.

NA PRÁTICA

Os integrantes participam de um workshop, onde são sensibilizados sobre a importância de elaborar um pro-jeto de vida pós-carreira. Tudo isso com o intuito de fazê-los identificar as ótimas possibilidades que esta nova etapa pode lhes oferecer, além de refletir sobre a seguinte pergunta: “Quais serão as novas histórias pessoais e profissionais que pretendo escrever?”

Outra proposta do Transformar leva os funcionários a di-zerem quais são suas áreas de interesse. As respostas ob-tidas retratam as necessidades e o perfil do grupo, e são utilizadas para dar andamento ao Programa. São minis-tradas, também, palestras sobre o Plano de Previdência Privada, além dos módulos de Educação Financeira.

Todo mês, um novo encontro motivacional é realizado. Nele, profissionais especializados trazem informações importantes para o planejamento e a elaboração de projetos de vida, além de acompanharem e realizarem a manutenção do grupo.

A Avonprev é uma das poucas Entidades que ofere-ce esse Programa a seus Participantes. Aproveite essa oportunidade e construa um futuro melhor para você e sua família!

ENTIDADE

Neste ano, alcançamos o patrimônio de R$ 200 milhões. Isso significa que as contribuições dos Participantes e das Patrocinadoras estão aumen-tando o patrimônio do Plano.

E-FINANCEIRA E FATCA

Todos os Participantes inscritos no Plano Avonprev de-vem preencher o formulário que está disponível na área interna do site (necessário efetuar login).

Esta solicitação segue a Instrução Normativa RFB nº 1.571, de 2 de julho de 2015 que instituiu a obrigação fiscal acessória denominada “e-financeira”, que esta-belece o envio de informações sobre disponibilidades financeiras e movimentação de recursos financeiros por meio de Entidades de Previdência Complementar, en-tre outros.

A referida norma foi motivada pelo acordo entre o Go-verno da República Federativa do Brasil e o Governo dos Estados Unidos da América (EUA) para Melhorias da Observância Tributária Internacional e Implementação do Foreign Account Tax Compliance Act – “FATCA”, ce-lebrado em 23 de setembro de 2014 e ratificado pelo Decreto Legislativo nº 146, de 25 de junho de 2015.

Por este acordo, o Brasil passa a participar do sistema de troca de informações financeiras, obrigando-se a transmitir dados sobre disponibilidades financeiras man-tidas por titulares norte-americanos ou residentes nos EUA para fins fiscais.

R$ 200 milhões

3 NOVEMBRO DE 2016EDIÇÃO 03

Após a posse de Michel Temer como presidente da Re-pública do Brasil, passada a euforia dos Jogos Olímpicos e definidas as eleições municipais em todo o País, o mer-cado olha ainda com maior atenção para a condução do novo Governo, visando perspectivas para 2017.

São aguardadas medidas voltadas ao ajuste fiscal e ao planejamento orçamentário. Além da PEC 241 (em pro-cesso de aprovação), que estabelece teto para os gas-tos públicos, está no radar a Reforma da Previdência, que tem gerado expectativa por parte dos diferentes setores da sociedade.

Continua no País uma mistura de otimismo e cautela por parte do mercado, que acredita em recuperação, po-rém em um ritmo bem mais lento do que se previa.

Seguem em pauta: a fraca atividade econômica, a convergência da inflação para a meta, o controle dos gastos públicos, o comprometimento da renda (tanto das pessoas físicas quanto das empresas), a dificuldade de as empresas voltarem a investir ou a contratar ago-ra, bem como o ritmo de demissões, ainda elevado.

No dia 19 de outubro, pela primeira vez em quatro anos, o Banco Central decidiu, em posição unânime, cortar a taxa básica de juros (Selic) em 0,25 ponto percentual, para 14% ao ano. Nas nove reuniões anteriores, o BC decidiu manter a Selic no mesmo nível, no mais longo período de estabilidade desde 1999.

CENÁRIO ECONÔMICORUMO A 2017

MERCADO EXTERNONos EUA, em meio à corrida eleitoral americana, dispu-

tada por Hillary Clinton e Donald Trump, o Banco Central

dos EUA (Fed), embora reafirmasse nova alta ainda em

2016, reduziu novamente sua projeção de taxa de juros

nos próximos anos. Apenas mais duas altas de 0,25% ao

longo de 2017 apontam para um cenário ainda bastan-

te positivo para liquidez global.

Na Europa, o Banco Central Europeu mantém sua políti-

ca monetária, mas sinalizou recentemente para a possi-

bilidade de novos estímulos.

Já na Ásia, o Banco Central do Japão (BoJ) estabele-

ceu o objetivo de manter a taxa de juros de 10 anos

próxima a zero. Na China, dinâmica recente favorável

da atividade econômica aponta para baixa proba-

bilidade de novos estímulos, fiscal ou monetário, nos

próximos meses.

SEUS INVESTIMENTOSPara que você acompanhe o resultado do seu Plano

de Previdência Avonprev, relacionamos abaixo dados

importantes sobre a rentabilidade obtida nos primeiros

nove meses de 2016 e no acumulado de 12 meses até

setembro, em cada Perfil de Investimento:

0

5

10

15

25

20

0

5

10

15

25

20

0,0

1,0

2,0

3,0

4,0

Conservador

Outubro 2016 (%) Acumulada 12 meses (%) Acumulada 2016 (%)

Moderado Ciclo de Vida Agressivo III

Agressivo Ciclo de Vida Agressivo II

Ciclo de Vida Agressivo Ciclo de Vida Conservador

Ciclo de Vida Moderado

1,18

1,70

2,23

3,72

3,22

2,23

1,70

1,18

18,1019,32 20,01 20,02 20,62 20,01 19,32

18,10

15,6717,44

18,6820,95 20,65

18,6817,44

15,67

SEUS INVESTIMENTOS

4

Boletim

DEZEMBRO DE 2016EDIÇÃO 03

PREVIDÊNCIA COM AVONPREV

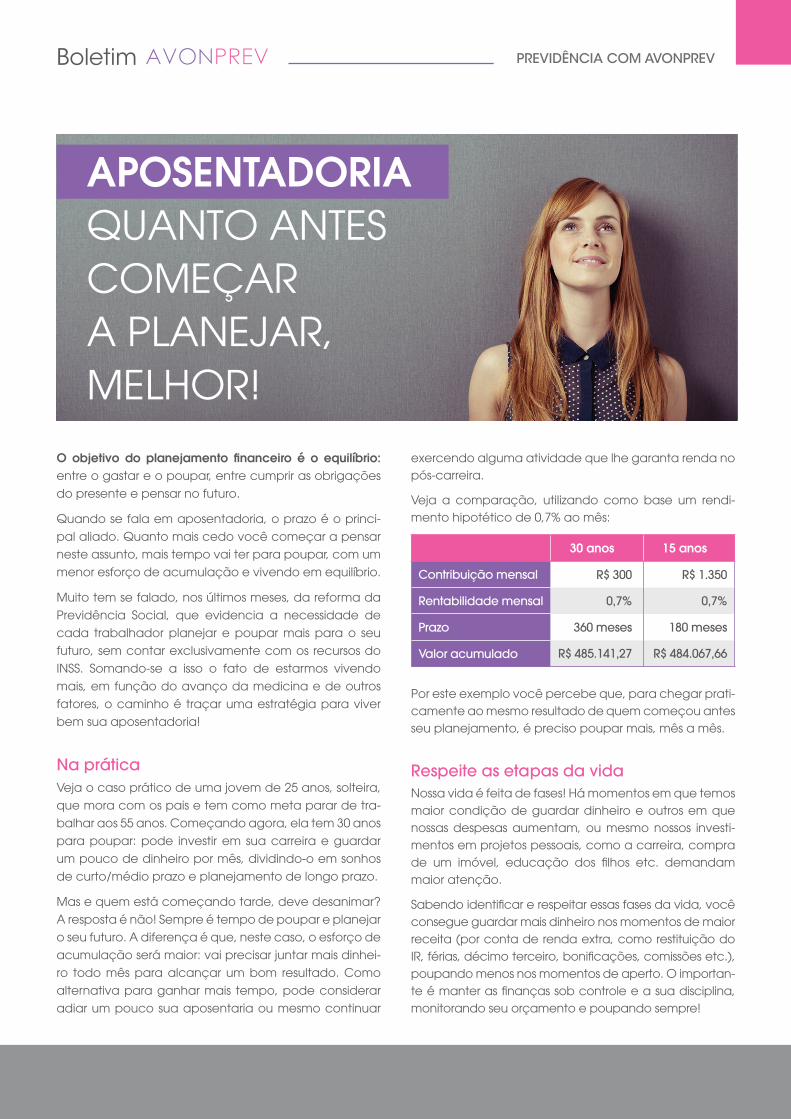

O objetivo do planejamento financeiro é o equilíbrio: entre o gastar e o poupar, entre cumprir as obrigações

do presente e pensar no futuro.

Quando se fala em aposentadoria, o prazo é o princi-

pal aliado. Quanto mais cedo você começar a pensar

neste assunto, mais tempo vai ter para poupar, com um

menor esforço de acumulação e vivendo em equilíbrio.

Muito tem se falado, nos últimos meses, da reforma da

Previdência Social, que evidencia a necessidade de

cada trabalhador planejar e poupar mais para o seu

futuro, sem contar exclusivamente com os recursos do

INSS. Somando-se a isso o fato de estarmos vivendo

mais, em função do avanço da medicina e de outros

fatores, o caminho é traçar uma estratégia para viver

bem sua aposentadoria!

Na práticaVeja o caso prático de uma jovem de 25 anos, solteira,

que mora com os pais e tem como meta parar de tra-

balhar aos 55 anos. Começando agora, ela tem 30 anos

para poupar: pode investir em sua carreira e guardar

um pouco de dinheiro por mês, dividindo-o em sonhos

de curto/médio prazo e planejamento de longo prazo.

Mas e quem está começando tarde, deve desanimar?

A resposta é não! Sempre é tempo de poupar e planejar

o seu futuro. A diferença é que, neste caso, o esforço de

acumulação será maior: vai precisar juntar mais dinhei-

ro todo mês para alcançar um bom resultado. Como

alternativa para ganhar mais tempo, pode considerar

adiar um pouco sua aposentaria ou mesmo continuar

exercendo alguma atividade que lhe garanta renda no pós-carreira.

Veja a comparação, utilizando como base um rendi-mento hipotético de 0,7% ao mês:

30 anos 15 anos

Contribuição mensal R$ 300 R$ 1.350

Rentabilidade mensal 0,7% 0,7%

Prazo 360 meses 180 meses

Valor acumulado R$ 485.141,27 R$ 484.067,66

Por este exemplo você percebe que, para chegar prati-camente ao mesmo resultado de quem começou antes seu planejamento, é preciso poupar mais, mês a mês.

Respeite as etapas da vidaNossa vida é feita de fases! Há momentos em que temos maior condição de guardar dinheiro e outros em que nossas despesas aumentam, ou mesmo nossos investi-mentos em projetos pessoais, como a carreira, compra de um imóvel, educação dos filhos etc. demandam maior atenção.

Sabendo identificar e respeitar essas fases da vida, você consegue guardar mais dinheiro nos momentos de maior receita (por conta de renda extra, como restituição do IR, férias, décimo terceiro, bonificações, comissões etc.), poupando menos nos momentos de aperto. O importan-te é manter as finanças sob controle e a sua disciplina, monitorando seu orçamento e poupando sempre!

APOSENTADORIAQUANTO ANTES COMEÇAR A PLANEJAR, MELHOR!

5 NOVEMBRO DE 2016EDIÇÃO 03

Todo mundo precisa de orientação em algum momen-to. E o PAE, Programa de Assistência ao Empregado, foi criado pelo Viva Bem, para ser o suporte necessário para momentos em que você enfrenta problemas pes-soais, emocionais, financeiros ou jurídicos.

Apoio PsicológicoNa área psicológica, uma equipe multidisciplinar ofe-rece aconselhamento. Psicopedagogos estão disponí-veis para dar orientações aos filhos em processo de di-ficuldade de aprendizagem, para prestar intervenções individuais aos funcionários e seus familiares, passando inclusive por situações em grupo em processo de reor-ganização familiar.

Os serviços de orientação, apoio e esclarecimento pres-tados por profissionais especializados em todas as áreas da Psicologia visam diminuir o impacto das situações emocionais tanto na vida pessoal quanto profissional.

Orientação JurídicaUma equipe de advogados está à disposição dos fun-cionários e seus familiares para atender quaisquer dúvi-das referentes a direitos imobiliários, direitos da família, direitos do consumidor e direito previdenciário. Este gru-po não atende questões trabalhistas.

Assistência SocialO Programa dispõe também de uma equipe de assis-tentes sociais que podem orientar as famílias em situa-ções críticas (falecimento de ente querido, problema grave de saúde, internação, acidente, separação etc.).

Esses profissionais estão sempre prontos para fazer o mapeamento da situação e identificar os recursos ne-

cessários para atender às solicitações. Ainda assim, há também pesquisas de recursos comunitários, recursos disponibilizados pelo Governo para situações que en-volvam medicações de alto custo, internações de fami-liares com dependência química, entre outros.

Orientação FinanceiraOs consultores financeiros estão à disposição para qual-quer dúvida ou orientação neste sentido, tais como reorganização do orçamento doméstico, famílias que queiram abrir um pequeno negócio etc.

Segurança e respeito aos atendidosPara garantir segurança aos usuários, o Programa se-gue algumas normas internacionais na sua operação:

• é voluntário: cada indivíduo precisa ter a iniciati-va de acionar o Programa, buscando ajuda;

• as informações são mantidas sob sigilo;

• é operado por equipe profissional: cada pres-tador de serviço que atua neste programa tem pelo menos cinco anos de experiência na sua área de atuação;

• sua utilização é irrestrita: você pode ligar quan-tas vezes quiser, pelo problema que for. A ligação é gratuita, 24 horas por dia, 07 dias por semana.

PAEFEITO PENSANDO EM VOCÊ

APROVEITE ESTE BENEFÍCIO. Ligue para 0800 282 6666

Se tiver dúvidas ou precisar de orientações, procure pelo departamento de Saúde e Qualidade de Vida.

VIVA BEM

PARA TER O EMOCIONAL EM DIA!

6

Boletim

DEZEMBRO DE 2016EDIÇÃO 03

PLANEJAMENTO FINANCEIRO EM DIA

A planilha de orçamento é a principal ferramenta para o

controle das contas. Mas, para que ela funcione de fato,

é importante que você escolha a sua maneira de utilizá-la:

no celular, no computador da sua casa ou mesmo em

um caderno de anotações, não importa. É necessário

encontrar um modelo que combine com o seu perfil, que

seja prático e fácil de usar em sua rotina.

O objetivo da planilha é listar todas as suas receitas lí-

quidas (quanto você ganha mensalmente, depois dos

descontos) e suas despesas. O ideal é reunir dados dos

últimos 12 meses, ou pelo menos dos últimos seis meses, para que você consiga avaliar os períodos de sazona-lidade. São aqueles períodos em que seu orçamento muda por algum fator externo que acontece periodi-camente (por exemplo: entrada do décimo terceiro, gastos de fim de ano, férias, despesas de início de ano).

Outra possibilidade, para que você não desanime an-tes mesmo de começar, é partir do zero, produzindo sua planilha mês a mês, a partir de agora. De forma bas-tante simples, vamos ensinar você a elaborar a sua, em quatro passos:

ORÇAMENTOAPRENDA A ELABORAR A SUA PLANILHA!

7 NOVEMBRO DE 2016EDIÇÃO 03

PLANEJAMENTO FINANCEIRO EM DIA

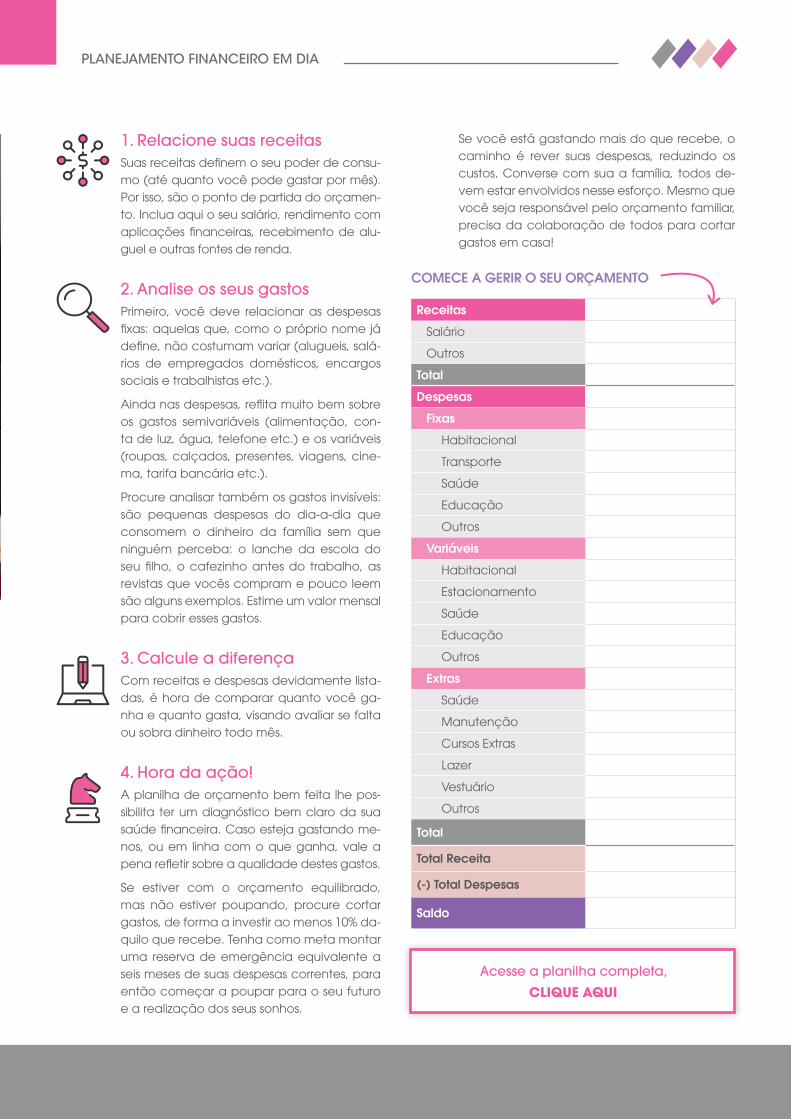

1. Relacione suas receitasSuas receitas definem o seu poder de consu-mo (até quanto você pode gastar por mês). Por isso, são o ponto de partida do orçamen-to. Inclua aqui o seu salário, rendimento com aplicações financeiras, recebimento de alu-guel e outras fontes de renda.

2. Analise os seus gastosPrimeiro, você deve relacionar as despesas fixas: aquelas que, como o próprio nome já define, não costumam variar (alugueis, salá-rios de empregados domésticos, encargos sociais e trabalhistas etc.).

Ainda nas despesas, reflita muito bem sobre os gastos semivariáveis (alimentação, con-ta de luz, água, telefone etc.) e os variáveis (roupas, calçados, presentes, viagens, cine-ma, tarifa bancária etc.).

Procure analisar também os gastos invisíveis: são pequenas despesas do dia-a-dia que consomem o dinheiro da família sem que ninguém perceba: o lanche da escola do seu filho, o cafezinho antes do trabalho, as revistas que vocês compram e pouco leem são alguns exemplos. Estime um valor mensal para cobrir esses gastos.

3. Calcule a diferençaCom receitas e despesas devidamente lista-das, é hora de comparar quanto você ga-nha e quanto gasta, visando avaliar se falta ou sobra dinheiro todo mês.

4. Hora da ação!A planilha de orçamento bem feita lhe pos-sibilita ter um diagnóstico bem claro da sua saúde financeira. Caso esteja gastando me-nos, ou em linha com o que ganha, vale a pena refletir sobre a qualidade destes gastos.

Se estiver com o orçamento equilibrado, mas não estiver poupando, procure cortar gastos, de forma a investir ao menos 10% da-quilo que recebe. Tenha como meta montar uma reserva de emergência equivalente a seis meses de suas despesas correntes, para então começar a poupar para o seu futuro e a realização dos seus sonhos.

Se você está gastando mais do que recebe, o caminho é rever suas despesas, reduzindo os custos. Converse com sua a família, todos de-vem estar envolvidos nesse esforço. Mesmo que você seja responsável pelo orçamento familiar, precisa da colaboração de todos para cortar gastos em casa!

Receitas

Salário

Outros

Total

Despesas

Fixas

Habitacional

Transporte

Saúde

Educação

Outros

Variáveis

Habitacional

Estacionamento

Saúde

Educação

Outros

Extras

Saúde

Manutenção

Cursos Extras

Lazer

Vestuário

Outros

Total

Total Receita

(-) Total Despesas

Saldo

COMECE A GERIR O SEU ORÇAMENTO

Acesse a planilha completa,

CLIQUE AQUI

8

Boletim

DEZEMBRO DE 2016EDIÇÃO 03

AVONPREV EM FAMÍLIA

Quando um casal aprende a compartilhar sua vida fi-

nanceira e passa a fazer planos juntos, ganha motiva-

ção para controlar melhor suas despesas e buscar alter-

nativas consistentes para poupar e investir.

O casal pode conversar sobre seus objetivos, relacionan-

do e priorizando os sonhos em comum. Desta forma, os

cônjuges terão motivos para planejar e, com o passar do

tempo, condições de encaixar na lista as metas individuais,

conciliando interesses e respeitando prioridades.

É importante identificar características individuais para

desenvolvê-las: quem é mais gastador ou poupador;

quem se interessa mais por finanças; quem tolera maior

risco na hora de investir etc. O ideal é que o poupador

fique responsável pela planilha de orçamento, lembran-

do sempre que ambos devem participar juntos, deste

controle.

Uma dúvida bastante comum é quanto à conta corren-

te, se deve ser conjunta ou separada. Não existe uma

FINANÇAS PARA CASAISPARCERIA GARANTE RESULTADOS!

regra única para isso, o casal deve encontrar a alterna-tiva que melhor funcione para ambos.

Divisão de responsabilidadesA parcela de contribuição no orçamento doméstico deve ser proporcional ao salário: quem ganha mais arca com mais custos. O casal deve observar sua planilha com atenção, negociando despesas que podem ser descartadas ou reduzidas.

Abrir mão de alguns gastos pode ser difícil, se você não tiver um real motivo para isso. Agora, experimente co-meçar a poupar para realizar sua viagem dos sonhos. Você ganha, bem rápido, motivação para economizar.

Procurem buscar muita informação sobre finanças, pre-parando-se para excelentes decisões ao longo da vida. Isso inclui conhecer as diferentes modalidades de inves-timentos, para que possam guardar dinheiro também para o futuro. Experimentem!

9 NOVEMBRO DE 2016EDIÇÃO 03

Cuidar bem das suas finanças inclui uma série de medi-das, tais como manter sua planilha de orçamento em dia, economizar, refletir sobre suas decisões de consu-mo e aprender a poupar.

Você sabia que é possível fazer ainda mais? Experimen-te pensar em quanto de impostos você recolhe todo ano. Geralmente, as pessoas se dão conta disso somen-te no período de entregar a Declaração de Imposto de Renda, mas o planejamento tributário deve ser feito mês a mês, gerando uma boa diferença.

Ao contribuir para o Plano Avonprev, além de planejar seu futuro, você ainda pode reduzir a mordida do Leão!

Confira as dicas e aprenda como fazer:

As contribuições que você faz ao longo do ano para o Plano Avonprev podem ser descontadas do imposto de renda a ser pago, no limite máxi-mo de 12% da sua renda bruta anual tributável.

Para aproveitar este benefício, o ideal é com-parar, mensalmente, se o valor da sua contribui-ção tem sido compatível à dedução permitida.

Caso isso não ocorra, você pode comple-mentá-la, por meio da Contribuição Básica e da Adicional. O objetivo, com esta estratégia, é que o dinheiro economizado com imposto seja direcionado ao crescimento do seu patri-mônio, pensando no futuro. Aproveite!

A seguir, confira um exemplo prático, para entender melhor o impacto no seu bolso:

BENEFÍCIO FISCALBUSQUE FORMAS DE FUGIR DA MORDIDA DO LEÃO

SEM AVONPREV COM AVONPREV

Renda bruta tributável mensal R$ 5.000,00 R$ 5.000,00

Dedução permitida da contribuição (12% da renda bruta tributável)

R$ 0,00 R$ 600,00

Base de cálculo do IR R$ 5.000,00 R$ 4.400,00

Alíquota de IR - Dedução 27,5% e R$ 869,36 22,5% e R$ 636,13

Imposto devido R$ 505,64 R$ 353,87

Ganho fiscal por mês(quanto você deixa de pagar de imposto)

R$ 151,77

*base de cálculo: Tabela Progressiva IRPF – Receita Federal

Ainda dá tempo!Estamos no final do ano e você pode aproveitar a renda extra do 13º salário e contribuir no plano, para intensificar seu esforço de poupança.

A conta é simples: observe seu rendimento bruto anual, com a soma dos salários e bonificações e calcule 12%.

Agora compare com as contribuições que você fez

em seu Plano ao longo do ano e veja o resultado:

o valor investido atingiu esse 12%? Caso negativo,

ainda dá tempo de utilizar melhor o beneficio fiscal

através da contribuição adicional.

DICAS AVONPREV

BoletimBoletim

Consultoria de Comunicação e Editorial: Arte da Criação (11) 3567-2011 - www.artedacriacao.com

BOLETIM AVONPREV

Dúvidas e sugestões? 0800 729 2203 | (11) 5546-7351

[email protected] | www.avonprev.com.br

Novo TempoApós anos de trabalho e planejamento, chegou a hora de iniciar uma nova etapa e colocar em prática muitos projetos. Desejamos saúde e qualidade de vida aos no-vos aposentados:

• Ana Rosa da Silva Vieira

• Edvaldo Teixeira de Araujo

• Ilona de Sá Ximenes

• Rosa Maria Andrade Paladini

• Sara Isabel Behmer

• Sergio Luiz Cabestre

Recommended