PLANEJAMENTO ESTRATÉGICO:

Uma Ferramenta para o Sucesso

Saulo R. Lacerda

Planejamento Estratégico

O planejamento estratégico é um instrumentogerencial que proporciona a todos os gestoresa sensibilidade para identificar, ao longo dotempo, ações necessárias aos desafios quedevem ser vencidos.

O planejamento estratégico é uma poderosa

ferramenta para a construção e a consolidação

da imagem da empresa e passa a ser

referência dos objetivos e direcionador das

ações de todas as áreas da organização.

Planejamento Estratégico

MissãoVisão

NegócioDiretrizes

Objetivos Estratégicos

Ações

PLANEJAMENTO ESTRATÉGICO

DIRETRIZES

Pontos Fortese Fracos

OportunidadesAmeaças

Cenários

Interno

Externo

OBJETIVOS ESTRATÉGICOS

Principais ObjetivosPor Diretriz

Meta(Valor

Mensurável)

Responsável e Áreas Envolvidas

IndicadorAção/Objetivo

PrazoCusto

Orçamento

Planos de Ação

Uma meta precisa ser SMART

• Specific - Específica – deve identificar exatamente o que deve ser alcançado;

• Measurable - Mensurável – deve ser possível de se medir;

• Achiavable - Alcançável – deve ser realista consideradas as circunstâncias e recursos disponíveis;

• Relevant - Relevante – deve significar e ter importância para as pessoas;

• Time bound - Período delimitado – deve ter um tempo limite pré-estabelecido e de conhecimento de todos os envolvidos.

Caso contrário

• Problemas de processos (trabalho e re-trabalho de uma ou mais áreas)

• Falta de comprometimento

• Falta de motivação

• Falta de direcionamento

• Falta de organização

• Perda de tempo

• Riscos para o resultado global da companhia

Todos os itens acima resultam em prejuízos financeiros à empresa, normalmente não mensurados.

Missão

Oferecer produtos de qualidade em Seguros deSaúde, Vida e Previdência, atendendo asnecessidades das Cooperativas e do mercado emGeral.

Visão

Ser reconhecida como uma Empresa do SistemaCooperativo com excelência em Seguros de Pessoas.

O sucesso de um Planejamento Estratégico depende:

1 – Ser “comprado” pela Diretoria;

2 – Ter um responsável;

3 – Ser do conhecido e compreendido por todos;

4 – Ter acompanhamento em curtos períodos;

5 – Utilização de ferramentas modernas.

Ferramentas Necessárias para Sucesso do Planejamento Estratégico:

BSC - Balanced Scorecard;

Planejamento e Controle Orçamentário;

Governança Corporativa.

CRM – Customer Relationship Management.

Diretriz IOferecer produtos de alta qualidade que complementem oSistema Unimed, atuando de forma integrada, sem concorrer como mesmo.

Diretriz IIFortalecer nossa posição como Seguradora do ramo de pessoasjunto ao Sistema Cooperativo Brasileiro e ao Mercado em geral.

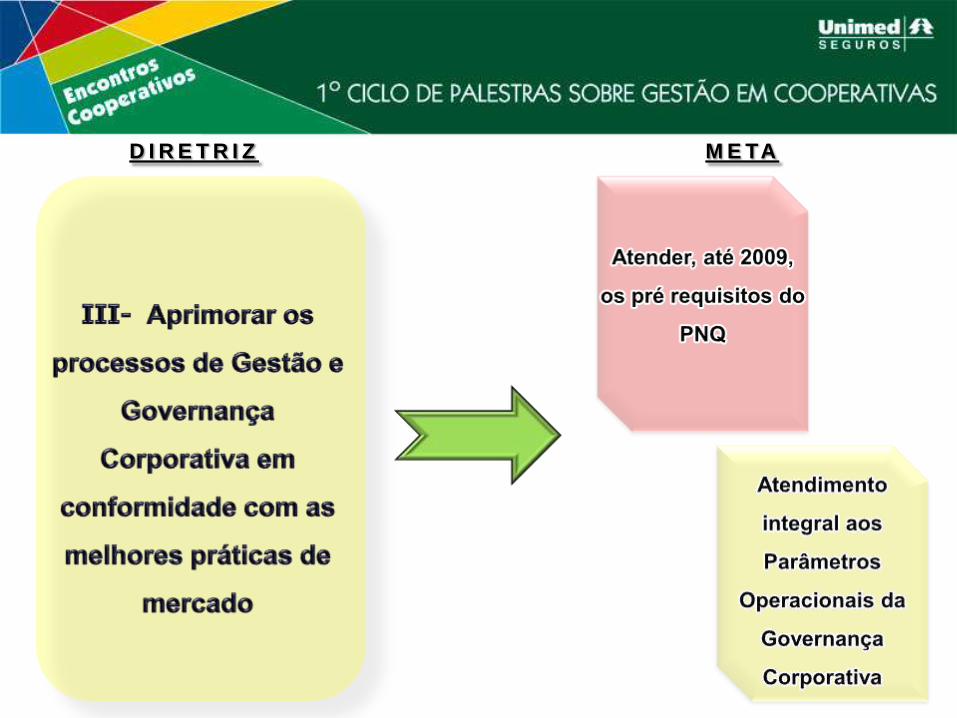

Diretriz IIIAprimorar os processos de Gestão e Governança Corporativa emconformidade com as melhores práticas de mercado

Diretriz IVRentabilizar o investimento do acionista em 100% no período de4 anos.

Diretriz VPromover o desenvolvimento, a satisfação e o comprometimentodas pessoas com a Organização e seus Valores.

Implementar e ampliar programas para Gestão de Saúde, dentre eles os

de Medicina Preventiva

Adequar / Desenvolver produtos

Aprimorar a política de aceitação

I - Oferecer produtos de alta qualidade que complementem o Sistema Unimed, atuando de forma integrada, sem concorrer

com o mesmo.

OBJETIVOS ESTRATÉGICOS

Implementar Programa de Medicina Preventiva Integral – Atualizar todos os

Produtos – Lançar 2 novos ProdutosMETAS

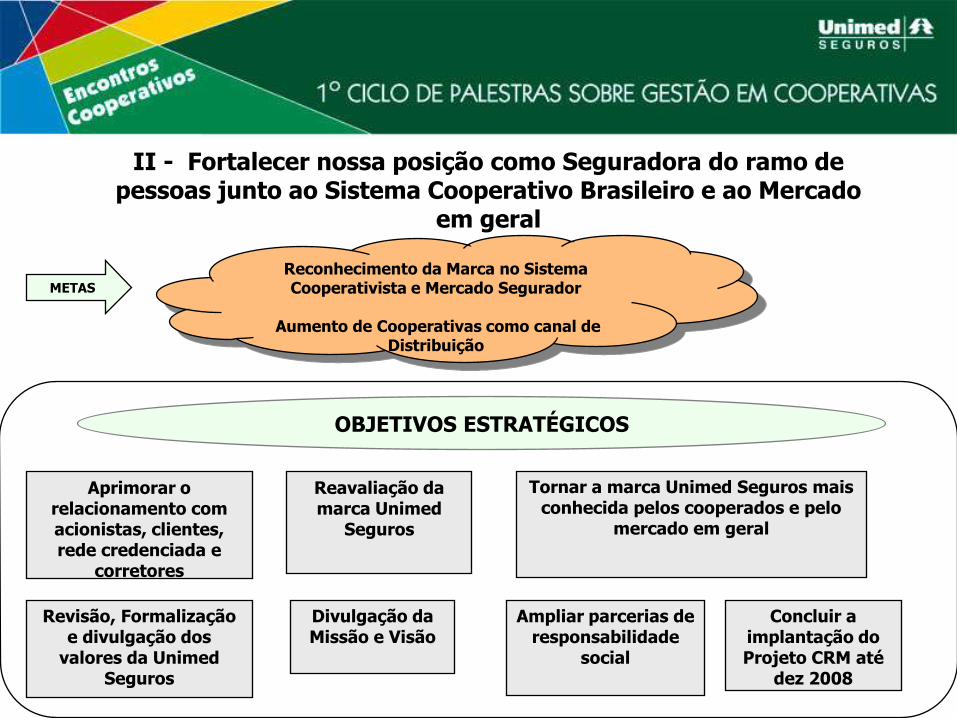

II - Fortalecer nossa posição como Seguradora do ramo de pessoas junto ao Sistema Cooperativo Brasileiro e ao Mercado

em geral

Reavaliação da marca Unimed

Seguros

Tornar a marca Unimed Seguros mais conhecida pelos cooperados e pelo

mercado em geral

Concluir a implantação do Projeto CRM até

dez 2008

Aprimorar o relacionamento com acionistas, clientes, rede credenciada e

corretores

Revisão, Formalização e divulgação dos

valores da Unimed Seguros

Divulgação da Missão e Visão

Ampliar parcerias de responsabilidade

social

OBJETIVOS ESTRATÉGICOS

Reconhecimento da Marca no Sistema Cooperativista e Mercado Segurador

Aumento de Cooperativas como canal de Distribuição

METAS

III - Aprimorar os processos de Gestão e Governança Corporativa em conformidade com as melhores práticas de mercado

Adequar-se aos parâmetros do Prêmio Nacional da Qualidade

Revisar e adequar os processos

Aperfeiçoar o controle orçamentário

Consolidar e gerenciar os indicadores de performance do

Planejamento estratégico

Implementar e fortalecer princípios de Governança Corporativa

OBJETIVOS ESTRATÉGICOS

Atender, até 2009, os pré requisitos do PNQ

Atendimento Integral aos Parâmetros Operacionais da Governança Corporativa

METAS

IV - Rentabilizar o investimento do acionista em 100% no período de 4 anos

Lucratividade e Auto Capitalização

Manter as operações enquadradas nas

respectivas margens de solvência

Gerenciar a sinistralidade

Crescer a base de clientes em todos os

segmentos

Ampliar a participação das Cooperativas como canal

de distribuição

Reduzir as despesas administrativas (Meta à

15% DA média anual 2008)

OBJETIVOS ESTRATÉGICOS

Crescimento de Faturamento: 28%Seguradora 20% Saúde 34%

Despesas Administrativas consolidada de até 15% do Prêmio Ganho

Lucro consolidado acima de R$ 36.200.000,00

METAS

V - Promover o desenvolvimento, a satisfação e o comprometimento das pessoas com a Organização e seus Valores

Estar entre as melhores empresas para se trabalhar

Reavaliar os programas de treinamento e

desenvolvimento

Rever a Política de Remuneração e

Benefícios

Criar sistema de Valorização e

Reconhecimento

Programa de Sugestões

Criar programa de Comunicação

Interna

Criar Ouvidoria Interna

OBJETIVOS ESTRATÉGICOS

Clima Organizacional avaliado entre bom e ótimoMETAS

Balanced Score CardBSC

Metodologia de Performance iniciada em 1992 por

dois professores da Harvard – Robert Kaplan e

David Norton;

Fornece uma visão “Empresarial” de Performance,

integrando:

Medidas Financeiras;

Perspectivas de Cliente

Processos Internos dos Negócios;

Crescimento Organizacional, Aprendizado & Inovações

Balanced Score CardBSC

Traduz a estratégia da empresa para os níveis

operacionais

Balanced Score CardBSC

Cria um alinhamento da estratégia de longo prazo da

empresa com ações de curto prazo

Liga os objetivos estratégicos a ações mensuráveis;

Foca os processos orçamentários na estratégia organizacional

Cria um processo de Planejamento coerente e repetitivo

23

Balanced Score CardBSC

Por que medir o desempenho?

Você não pode gerenciar o que você não pode medir!

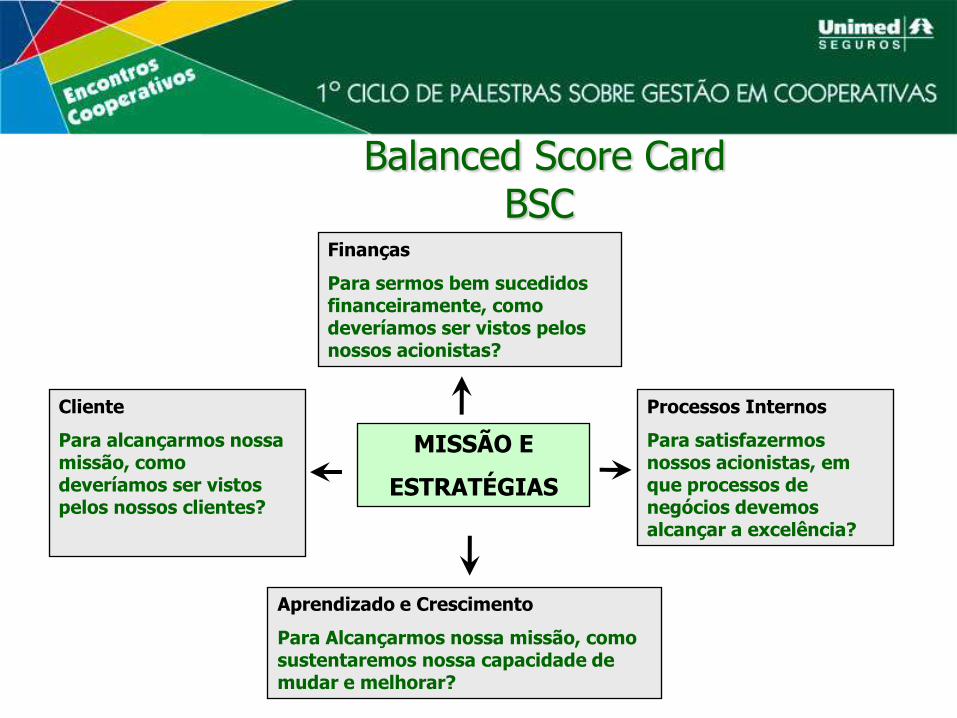

MISSÃO E

ESTRATÉGIAS

Aprendizado e Crescimento

Para Alcançarmos nossa missão, como sustentaremos nossa capacidade de mudar e melhorar?

Processos Internos

Para satisfazermos nossos acionistas, em que processos de negócios devemos alcançar a excelência?

Finanças

Para sermos bem sucedidos financeiramente, como deveríamos ser vistos pelos nossos acionistas?

Cliente

Para alcançarmos nossa missão, como deveríamos ser vistos pelos nossos clientes?

Balanced Score CardBSC

25

Perspectivas financeiras

• Servem de foco para as demais perspectivas

• Dependem do ciclo de vida da Empresa

26

Perspectivas Financeiras

Ciclo de vida da

Empresa

•Estágio inicial;•Produtos e Serviços com potencial de crescimento•Crescimento da Receita•Aumento de vendas/ clientes

•Retorno sobre o capital investido•Lucratividade ( Receita, Contábil, Receita Operacional, Margem bruta)

•Maximizar fluxo de caixa ( retorno financeiro sobre investimentos curto e imediato )

Finanças

Para sermos bem sucedidos financeiramente, como deveríamos ser vistos pelos nossos acionistas?

Finanças

Retorno sobre o investimento e valor econômico agregado:

-Faturamento

-Lucro ou Sobras

-Despesas Administrativas

-Evolução Patrimonial....

Perspectivas Financeiras

Cliente

Criar e oferecer produtos e serviçosvalorizados pelo clienteGrupo de medidas essenciais :

- Satisfação

- Fidelização

- Retenção

- Captação...

Cliente

Para alcançarmos nossa missão, como deveríamos ser vistos pelos nossos clientes?

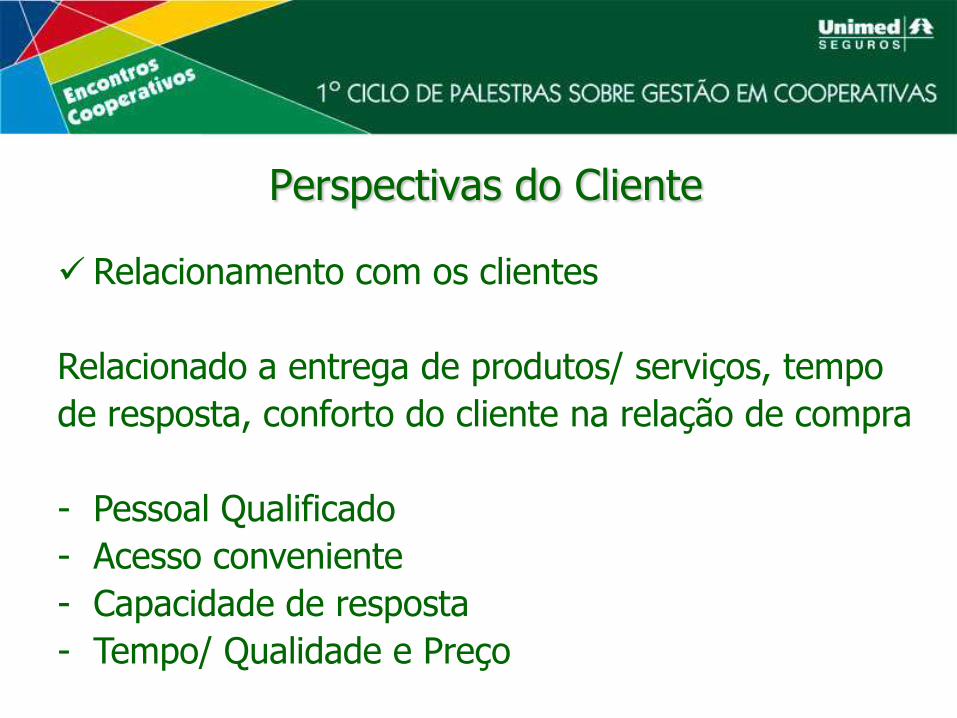

Perspectivas do Cliente

Perspectivas do Cliente

Relacionamento com os clientes

Relacionado a entrega de produtos/ serviços, tempo

de resposta, conforto do cliente na relação de compra

- Pessoal Qualificado

- Acesso conveniente

- Capacidade de resposta

- Tempo/ Qualidade e Preço

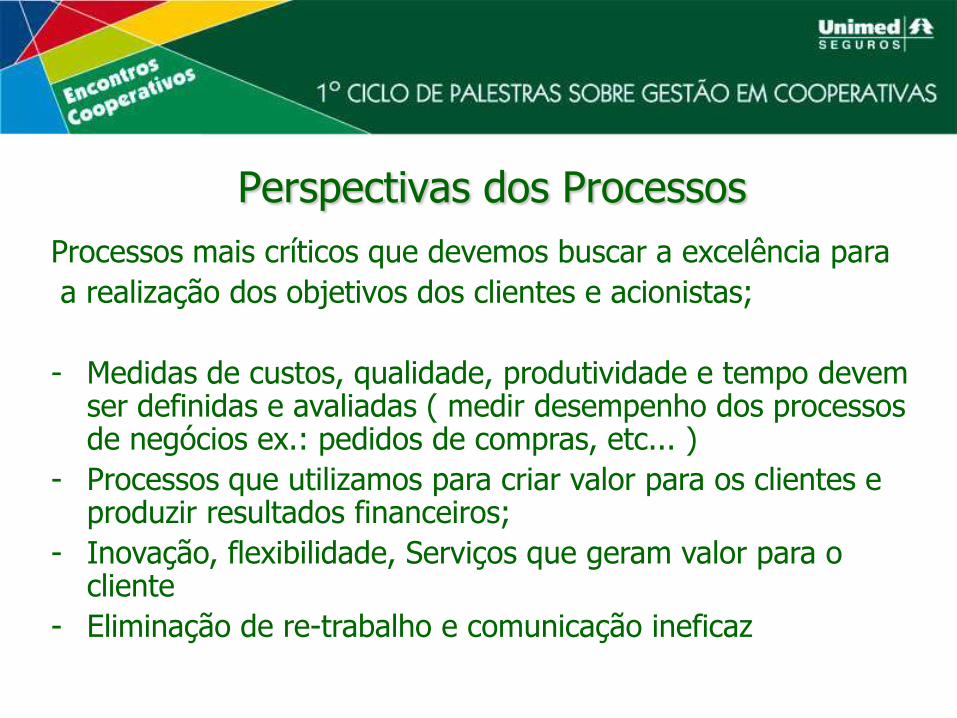

Perspectivas dos Processos

Processos mais críticos que devemos buscar a excelência para

a realização dos objetivos dos clientes e acionistas;

- Medidas de custos, qualidade, produtividade e tempo devem ser definidas e avaliadas ( medir desempenho dos processos de negócios ex.: pedidos de compras, etc... )

- Processos que utilizamos para criar valor para os clientes e produzir resultados financeiros;

- Inovação, flexibilidade, Serviços que geram valor para o cliente

- Eliminação de re-trabalho e comunicação ineficaz

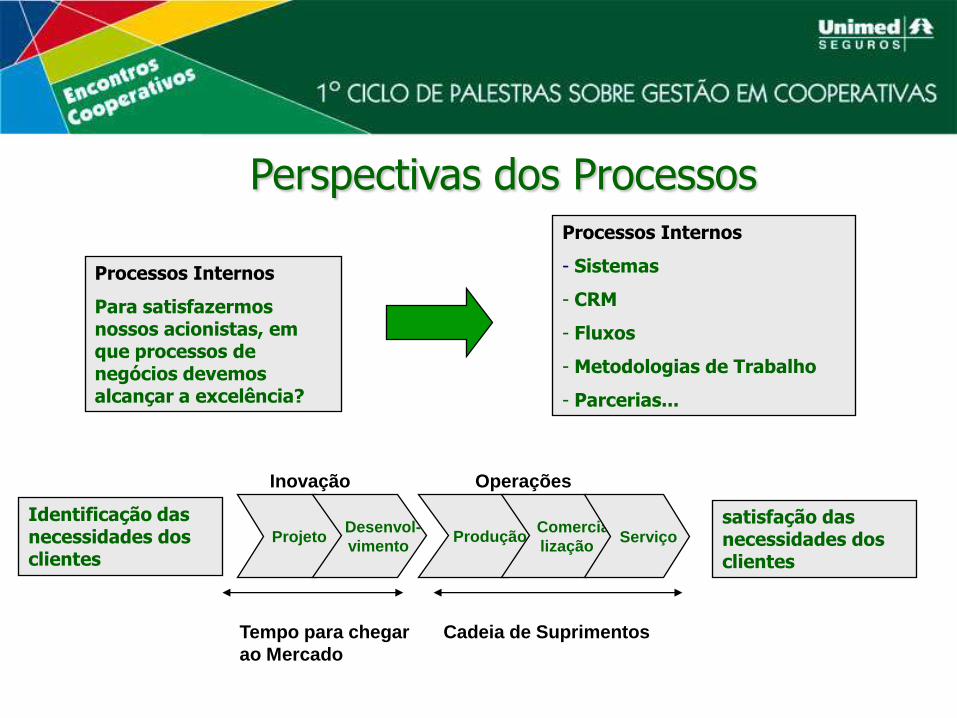

Processos Internos

- Sistemas

- CRM

- Fluxos

- Metodologias de Trabalho

- Parcerias...

Processos Internos

Para satisfazermos nossos acionistas, em que processos de negócios devemos alcançar a excelência?

Identificação das necessidades dos clientes

satisfação das necessidades dos clientes

ProjetoDesenvol-

vimentoProdução

Comercia-

lizaçãoServiço

Inovação Operações

Tempo para chegar

ao Mercado

Cadeia de Suprimentos

Perspectivas dos Processos

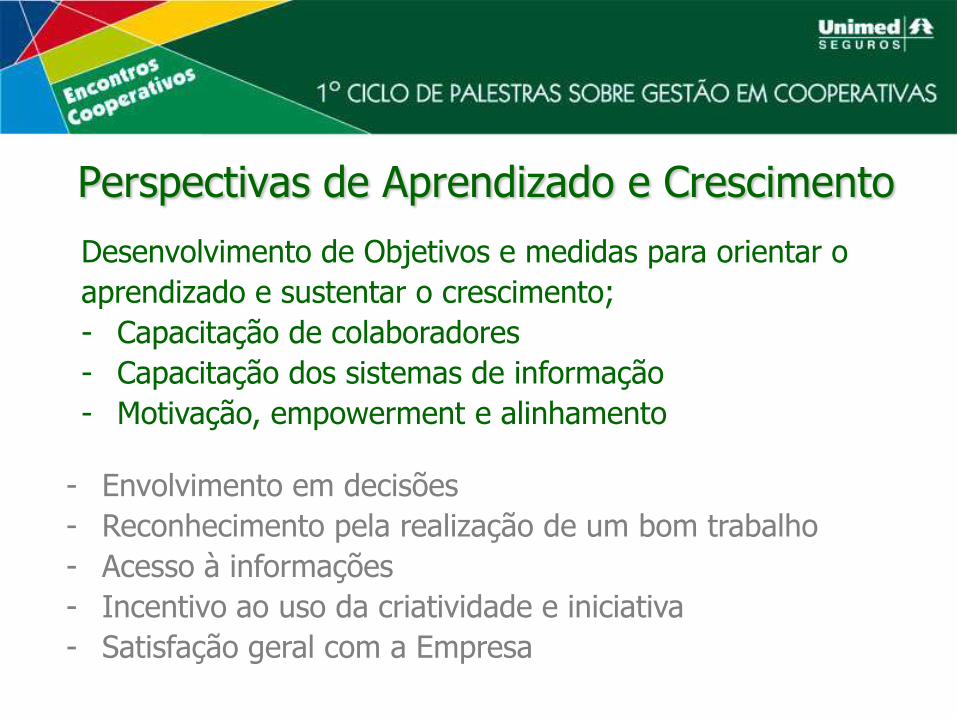

Perspectivas de Aprendizado e Crescimento

Desenvolvimento de Objetivos e medidas para orientar o

aprendizado e sustentar o crescimento;

- Capacitação de colaboradores

- Capacitação dos sistemas de informação

- Motivação, empowerment e alinhamento

- Envolvimento em decisões

- Reconhecimento pela realização de um bom trabalho

- Acesso à informações

- Incentivo ao uso da criatividade e iniciativa

- Satisfação geral com a Empresa

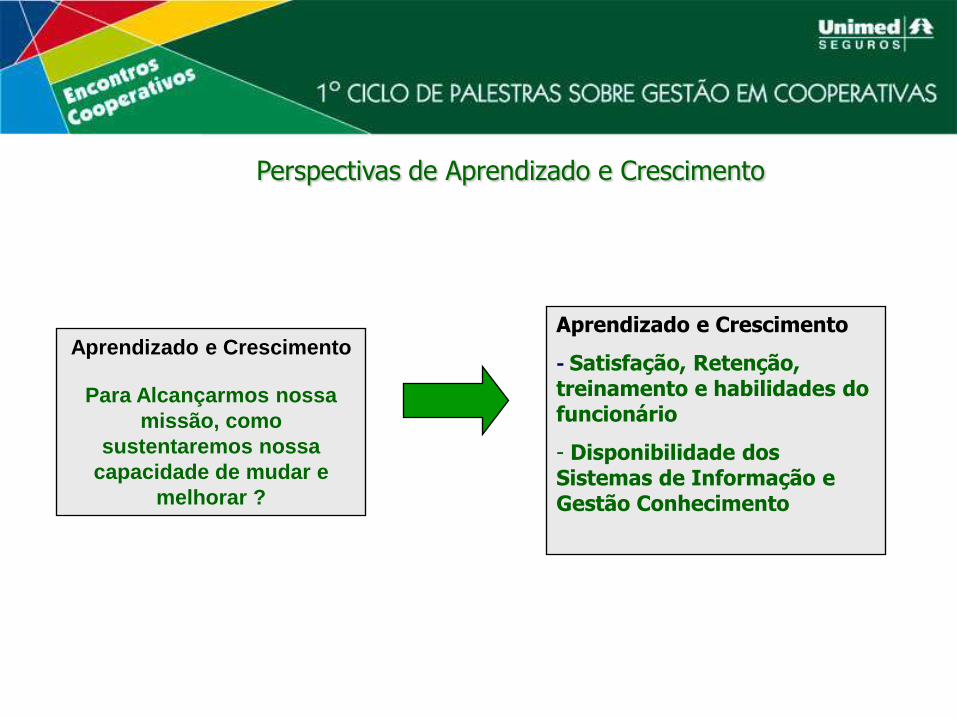

Aprendizado e Crescimento

- Satisfação, Retenção, treinamento e habilidades do funcionário

- Disponibilidade dos Sistemas de Informação e Gestão Conhecimento

Aprendizado e Crescimento

Para Alcançarmos nossa

missão, como

sustentaremos nossa

capacidade de mudar e

melhorar ?

Perspectivas de Aprendizado e Crescimento

MAPA ESTRATÉGICO

MAPA ESTRATÉGICO 2007- 2010

MISSÃO: Oferecer produtos de qualidade em Seguros de Saúde, Vida e Previdência, atendendo as necessidades das Cooperativas e do mercado em geral.

VISÃO: Ser reconhecida como uma empresa do Sistema Cooperativo com excelência em Seguros de Pessoas.

Diretrizes

VISÃO CLIENTE Visão Processos Visão FinanceiraVisão Aprendizado e

Crescimento

I - Oferecer produtos de altaqualidade quecomplementem o SistemaUnimed, atuando de formaintegrada, sem concorrercom o mesmo.

II - Fortalecer nossa posiçãocomo Seguradora do ramode pessoas junto ao SistemaCooperativo Brasileiro e aoMercado em geral

III - Aprimorar os processosde Gestão e GovernançaCorporativa emconformidade com asmelhores práticas demercado

IV -Rentabilizar o investimento do acionista em 100% no período de 4 anos

V - Promover o desenvolvimento, a satisfação e o comprometimento das pessoas com a Organização e seus Valores

Metas

Implementar Programa de Medicina Preventiva Integral

Reconhecimento da Marca no Sistema Cooperativista e Mercado Segurador

Atender, até 2009, os pré requisitos do PNQ

Crescimento de Faturamento:

Seguradora 20% e Saúde 34%

Clima Organizacional avaliado entre bom e ótimo

Atualizar Todos os ProdutosAumento de Cooperativas como canal de Distribuição

Atendimento Integral aos Parâmetros Operacionais da Governança Corporativa

Despesas Administrativas consolidada de

até 15% do Prêmio Ganho

Lançar 2 produtos novosLucro consolidado acima de

R$ 36.200.000,00

Indicadores

Cronograma do ProjetoReconhecimento por pelo menos 70% do público alvo

Parecer positivo da FNQRelatório de Resultados 2008

Pesquisa com Colaboradores

Cronograma de RevisãoAcréscimo de pelo menos 10% das cooperativas

Relatório da Auditoria Interna com observações atendidas

Lançamento dos ProdutosImplementação de área de Processos e PMO

Projetos

Projeto Medicina Preventiva Realização de Pesquisas e Campanhas

Implementação das Ferramentas de Gestão de Riscos, Consist e BSC

Planejamento Estratégico Implantação dos projetos de RH

VISÃO CLIENTE VISÃO FINANCEIRA

VISÃO PROCESSOS

VISÃO APRENDIZADO E CRESCIMENTO

Despesas Administrativas

consolidada de até 15% do

Prêmio Ganho

Crescimento de

Faturamento: Seguradora

18% e Saúde 32%

Lucro consolidado acima

de R$ 38.000.000,00

Aumento de

Cooperativas como

canal de Distribuição

Atualizar Todos os

Produtos

Lançar 2 produtos

novos

Reconhecimento da Marca

no Sistema Cooperativista

e Mercado Segurador

Implementar

Programa de

Medicina

Preventiva

Integral

Atender, até 2009, os pré

requisitos do PNQ

Atendimento Integral aos

Parâmetros Operacionais da

Governança Corporativa

Clima Organizacional avaliado

entre bom e ótimo

MAPA ESTRATÉGICO 2007-2010

MISSÂO: Oferecer produtos de qualidade em Seguros de Saúde, Vida e Previdência, atendendo as necessidades das Cooperativas e do mercado em geral.

VISÃO: Ser reconhecida como uma empresa do Sistema Cooperativo com excelência em Seguros de Pessoas.

D I R E T R I Z M E TA

Ação Andamento da Ação status

I

Desenvolver Projeto de Medicina Preventiva devidamente segmentado:

Primária (qualidade de Vida); Secundária (Vida em Ação) e Terciária

(Gerenciamento de Crônicos), desenvolvendo e utilizando ferramenta

de questionários de Risco / Perfil epidemiológico .

No programa Gerenciamento de crônicos a meta era atingir 40% de

inclusão, hoje já se atingiu 69%. O programa anti-tabagismo já está em

andamento na Unimed Seguros, empresa escolhida para o projeto.

Qualidade de vida implantado na Unimed Seguros.

2

IPlanejar e Implantar a realização de questionários em clientes

escolhidos

Até dez/2008 devemos atingir os 50 estipulantes programados,

atualmente 15 questionários já foram aplicados, tendo mais 19

programados.

2

IPlanejar e desenvolver campanhas de acordo com o perfil detectado

em questionários

Até dez/2008 devemos atingir os 50 estipulantes programados,

atualmente 15 campanhas já foram realizadas, tendo mais 14

programadas.

2

IDesenvolver e disponibilizar Manual de Aceitação de Seguro de Vida

Individual E Seguro SaúdeEm andamento 2

I Reavaliação / Reestruturação dos produtos

Reavaliação do Produto Plus Médico ainda não iniciada, mas o produto

Empresarial já está em andamento sua reavaliação. OMT/APH/Farmacia:

Renegociamos prestadores e criamos um material único para os

usuários. A estratégia de revisão dos contratos de prestação de serviços

foi concluída, estão sendo negociadas as novas taxas de acordo com a

situação das Unimeds dentro do Estado.

2

I Estudo de viabilidade de Produtos

Prestamista imobiliário - Vida: Concluído o estudo (setembro/08). / AP

com sorteio - Vida: (setembro/08) / Seguro Viagem - Vida: Aguardando

posíção da Mapfre na aceitação de riscos diversos (novembro/08) /

Seguro de Vida com IS decrescente - Vida e Dotal Misto - PP: Será

apresentado o estudo em reunião de produtos em agosto / Unimed Teen -

PP: Declinada pela Área de Negócios - mudança de roupagem não

melhoraria a performance de vendas / Previdencia que custeia plano de

saúde na aposentadoria - PP: setembro/08 / Produtos com fundos mais

agressivos - PP: está sendo discutido no grupo de estudo da Previdência

2

D I R E T R I Z M E TA

Ação Andamento da Ação status

II Plano de Mídia para Estudo / Divulgação / Renovação da marca;

Plano de mídia montado, aguardando a finalização do estudo da marca

que tem previsão para 15/08/08. A renovação do material de

comunicação com o mercado deverá ocorrer em outubro/08. Alinhado

com a Diretoria de Marketing da Unimed do Brasil divulgação da marca

sem necessidade da CIU (Comitê Institucional Unimed). Em função do

direcionamento sugerido pela Troiano o foco será Vida e não Previdência.

1

IIFinalizar RFP; Eleger ferramenta e Definir integrações: processos e

implantar a solução 1

IICriar um Selo de Qualidade ou identificação de Unimed Parceira -

premiação SemestralNão iniciado 3

II Implantar o KIT Bebê Kit impresso será entregue em ago/2008 2

II Viabilizar o Projeto Acolhimento da Central de RelacionamentoProjeto em andamento, acompanhamento a distancia de casos

sinalizados pelos Executivos. 2

IICriar o "Manual Explicativo" - Manual a ser distribuido nas empresas

contratantes de Saúde, orientando como utilizar o Seguro Saúde.Implantado em 7 estipulantes. 2

IIRealização de Pesquisas de Satisfação de Clientes, Corretores e de

Benchmarketing

Análise da concorrencia e Benchimarking - Vida e Previdencia Privada:

Avaliações divulgadas em fevereiro e maio, próxima em setembro.

Pesquisa do novo produto de saúde - Hospitalar: Pesquisa realizada em

janeiro, em reunião ficou definido avaliar o Guarda-Chuva como produto

no lugar do Hospitalar. próxima reunião em agosto/08

2

Ação Andamento da Ação status

II Realização de Campanhas (migração, Vendas, Produtos e Serviços)

Vida: Relacionamento com corretores - Concluída e em andamento com

o nome de Carteira Recheada. Incentivo ao uso da e-loja e do e-vida:

Primeira campanha concluída em julho (WEBCÃO) e a segunda

campanha entra em setembro. A divulgação da previdência para filhos e

netos dos cooperados ainda não foi realizada, previsão para outubro/08.

2

IIElaboração de agenda de relacionamento da diretoria com Unimed do

Brasil e federações3

II Promover cafés da manhã com os Corretores de Seguros Ação 100% implantada. 1

II Aplicar uma metodologia para definição dos Valores da Companhia

Concluída a pesquisa e workshop com colaboradores e clientes. Em

julho será feita a reunião para definição dos valores centrais e

comportamentos e em agosto, o Plano de ação.

2

II Criação de novas ferramentas para divulgação da Missão e Visão da

Companhia

A missão e visão da Unimed Seguros será amplamente divulgada

juntamente com os valores da empresa 2

II Desenvolver ações sociais em parceria com o CREN Desenvolvemos a primeira ação em parceria com a área médica. Na

próxima semana, será ministrada uma plaestra de saúde no CREN 1

II Implantação de projeto em parceria com o Centro de Voluntariado de

São Paulo

O Programa está concluído e dia 27/06 será feita a apresentação para os

colaboradores 1

II Criar Programa de Capacitação em RS para cadeia de valor O projeto foi apresentado na RDS e está em andamento em parceria

com a Unimed do Brasil e Central Nacional 2

II Obter reconhecimento da Fundação Abrinq Enviamos para a Fundação Abrinq nossos números de investimentos e

ações desenvolvidas e estamos aguardando a resposta da entidade. 2

D I R E T R I Z M E TA

Ação Andamento da Ação status

III Criar Ouvidoria Interna 3

IIIEstabelecer e criar condições de comunicação on-line com as

Singulares (Atualmente)

Implantado em 12 singulares, Unimed Jaboticabal, Santa Rita, São josé

do Rio Pardo, Recife, Vale do São Francisco, Bragança Paulista,

Pirassununga, Barretos, Bebedouro, Ibitinga, ABC, Taubaté.

2

IIIDesenvolver modelo de gestão e custódia de contratos (exceto os de

seguro) e implementá-lo0% - identificando modelos e empresas detentoras de knowhow. 2

IIIFinalizar a implantação do sistema de gestão de processos e

consultas jurídicas com as respectivas interfaces

Parte operacional do sistema implantada e rodando. Há apenas

algumas pendencias no que diz respeito ao portal de acesso do

Consultivo. O fornecedor já realiza os ajuste e deve concluí-los até

setembro.

2

IIIAprimorar sistema de compras, de Folha e Gestão de RH e Adequar

a equipe de TI para as demandas corporativas2

III Implantar Estrutura própria de Expedição 3

III Prover solução de digitalização e gerenciamento Eletrônico (GED)Digitalização de documentos da empresa ainda não iniciado. Envio de

informações para corretores e clientes via web já OK.2

III Aprimorar sistema de compras 3

III Implantação do Sistema Público de Escrituração Digital - SPED 2

IIICredenciamento e treinamento de prestadores em áreas de

deficiência da redeEm andamento. Março e abril de 2008; Agosto e setembro de 2008 3

III Revisar Política de investimentos e Controles de Gestão de AtivosEm andamento - Definição da Área de Gestão de Riscos e Políticas

para o PP Tradicional .2

IIIAdesão à Convergência da Contabilidade aos Padrões Internacionais -

IASB2

IIIDescentralizar as Implantações de Seguros Individuais; Global Vida e

Multi Vida50% implantado. 2

Ação Andamento da Ação status

III

Atualizar e publicar as normas de controladoria já existentes e ainda

não divulgadas como: Utilização de CR’s; Projetos (diferimento –

Ativo Permanente); Timesheet e Orçamento

As normas de utilização de CR's, projetos e timesheet estão em

andamento (40%), apenas a norma de orçamento não foi iniciada (a

prévia das normas já foram encaminhadas em 26/02/2008 para a área

de Qualidade).O controle orçamentário de compras e contratos

2

III Tornar tangível a entrega de serviços Previsão de entrega para outubro em função da nova marca 3

III Metodologia de revisão e segmentação de preçosRealizado 1º Fórum de discussão de preços entre as áreas

Técnica/Atuarial, Relacionamento, Negócios, Produtos e Executiva1

IIIRevisão do Processo de Cotação com automatização e

descentralização Definição de ProjetoEm andamento (existe um SAC aberto) 2

III Migração DF e Carne – Automatizar o processo. Processo iniciado e dentro do cronograma 2

IIICélulas de Trabalho – Distribuição das atividades por produto e ERs

criando atendimento personalizado – ImplantadoImplantado 1

III Grade de Faturamento – Redistribuição dos vencimentos dos

faturamentos – Fevereiro/08Implantado 1

III Impressão – Inibir impressão de relação de segurados - Março/08 Implantado 1

III Processo de Faturamento – Criação do conceito de massa total

para todos produtos. Apartir de Março/08Implantado 1

III Faturamento On line(Saude) – Atingir 100% das faturas até dez/08

Feito com algumas empresas e até o final do ano espera-se chegar aos

100%. Hoje ainda não é possível medir a porcentagem realizada. Foram

efetuadas reuniões com corretoras afim de ampliar essa porcentagem

rapidamente

2

III Rever fluxos de sinistros padronizando processos (Jun/2008)?

Iniciado grupo de trabalho (equipe de sinistro) para montar

especificação. Prazo para entrega do projeto 15/09; Prazo para

especificação sistêmica 15/11 (previsão para próximo ano)

3

III

Atualização do parque de Workstation e adequação do parque

tecnológico, da capacidade de processamento e da conexão com

ERs

Eefetuado orçamento com as áreas para troca. Previsão de finalização

em dez/20082

III Ampliação da janela de backup Adquiridos os equipamentos e estamos revendo os processos. Prazo

set/08. Backup full redução de 48 para 18 horas.1

Ação Andamento da Ação status

IIIAprimorar / atualizar os sistemas produto (Back Office): E-Vida, Top

Saúde, BI, Workflow e Previdência

O back log do e-vida já está OK; A revisão de processos do Workflow

ocorrerá em duas etapas: fase 1 - ago/2008 e fase 2 - out/2008.2

III

Aprimorar automação da força de vendas: Acesso aos recursos e

informações via PDA / GPRS; kIt de Cálculo Offline para o corretor e

Loja de Previdência

O kit de cálculo off line para corretores está em fase de finalização

(ago/2008); Loja de Previdência ainda não iniciada pois falta decidir pela

loja ou por um sistema de Previdência, várias reuniões foram realizadas

para chegar à decisão final.

2

IIIAutomação das atividades de gestão de riscos, com a aquisição de

ferramenta direcionadaRealizado RFP e DefinidoPrestador 2

III Estruturação da área de processos com estabelecimento de PMO Área definida mas não estruturada e não orçada 2

IIIImplantar sistema orçamentário - a partir do Consist, revisando e

aprimorando processos

O sistema está na fase de implantação e deve finalizar até dez/08. A

previsão para o módulo financeiro e contábil é set/082

IIIImplantar ferramenta para gestão do PE: RFP; Implementação;

Consultas, relatórios e divulgação Processo de RFP 2

III

Noticiar sistematicamente entre Diretores e Superintendentes as

principais causas de litígio, seus custos e riscos financeiros, bem

como as consultas mais relevantes dirigidas ao Jurídico

Ação dentro do cronograma proposto devendo ser finalizada até o final

de outubro de 2008.3

III Implementar / Aprimorar controles e práticas de Governança de TI

A área está implantando uma série de controles, a finalização deve

ocorrer em dez/2008; Um software de monitoramento e controle já foi

implantado na compania; Todas as recomendações das auditorias têm

sido entregues e cumpridas no prazo.

2

D I R E T R I Z M E TA

Ação Andamento da Ação status

IVMigrar os grandes clientes do UNISEG para o Plano Empresarial de

faturamento mensal superior a R$ 50.000,00Não iniciado 3

IVManter a rentabilidade das aplicações acima das metas

estabelecidas

As rentabilidades são apuradas mensalmente. Porém, falta definir

política de investimento ou meta específica para o PP Tradicional, uma

vez que não há mais títulos públicos e privados que remunerem a meta

IGPM+9% aa.

2

IV Crescimento do faturamento com vendas em x%

Jan-Jun - Vida = 54,2% / Jan-Jun - Saúde = 144,1% / Jan - Jun - Prev

= 1.586,2%

Fonte BI

1

IV Aumentar a Base de Corretores 8,8% 1

IV Manutenção e acompanhamento do Modelo Próprio

Modelo Próprio de risco de subscrição concluído, com avaliação e

reconhecimento da auditoria externa, conforme determinação da

SUSEP, via questionário trimestral

1

IVAvaliação de todos os contratos deficitários para renegociação e

Ponto de equilibrio dos produtosConcluído 1

IVFazer gestão na carteira de Saúde com monitoramento dos

prestadores de serviços (singulares e dos principais estipulantes

69,09%

Em 29/07 64,40%2

IVFazer gestão na carteira de Vida e Serit, com monitoramento das

apólices coletivas de seguros subsidiados e massificados

Vida 49,2% / Serit 52,1%

29/07 - Vida 47,9% / Serit %2

IVRealizar a primeira auditoria nos processos judiciais e

administrativos confiados aos parceiros externos

O escopo da auditoria já está pronto e o próximo passo é a escolha

dos fornecedores e contratação.2

Ação Andamento da Ação status

IVProspectar Negócios com qualidade de informações para atingir a

meta de sinistralidade

Seguradora 45,8% realizado 49,1% orçado / Saúde 72,2%

realizado 70,4% orçado

Fonte: Planej. Econ e Controle

1

IV Implantar o contrato Guarda-chuva em 50 singulares

Foram implantados em 17 singulares: Unimed Cianorte, Londrina,

Maringá, Itumbiara, Paranaguá, Vitória, Palmas, Criciuma, Uberlândia,

Vale do Urucuia, Patos de Minas, Belo Horizonte, Poços de Caldas, Lins,

Lençois Paulista, Pindamonhangaba, Joinville.

2

IVImplantação de apólices Coletivas de Vida/Serit e Planos de

Previdência Instit/Averbadores em 30 singulares (Unimed/Unicred)

Para Previdência privada foram implantados 9 singulares: Unimed

Toledo, Francisco Beltrão, Cascavel, Portal, Pato Branco, Sergipe, São

João Del Rey, Alagoas, Recife.

Para Vida foram, implantados11 singulares: Unimed Cascavel, Criciuma,

Planalto Norte, Uberaba, Uberlândia, Poços de Caldas, Palmeira dos

Índios e Unicred Criciuma, Tubarão, Blumenau.

2

IV Implantar Telemarketing Ativo pata atendimento das áreas internas

Atendemos 100% de todas ações solicitadas pelas áreas de

Relacionamento, Produtos e Previdência Privada (Contratação de 2

operadores)

1

IVEstender os Encontros Cooperativos para o estado de Minas Gerais e

continuar a promoção em São Paulo e Visitar OCE de outros estados

Foram realizados 3 encontros cooperativos em São Paulo e Guarujá. As

visitas às Diretorias de OCES foram 2, Rio de Janeiro e Santa Catarina.2

IVVenda aos usuários, cooperados e contratantes do Sistema Unimed;

Parceria com as Singulares; Definir ações de Cross selling e up-sellingCross selling e up selling: Previsto para o segundo semestre/08 2

IV Revisar tarifas e serviços bancários

Após a Implantação do Software contábil-financeiro Consist. O módulo

atual do Interquadram dificulta e, em alguns casos não possibilita a

implantação de novos lay-outs de sistemas bancários de pagamentos e

recebimentos.

3

IV Consolidar estrutura de TI com 1 Gerência e 6 Células Já estruturado 1

IV Internalizar ações que geram demandas aos fornecedores Já estruturado 1

D I R E T R I Z M E TA

Ação Andamento da Ação status

V Políticas e Ações de RH 1

VDefinição do Plano Anual de Treinamento consolidado com os

treinamentos Técnicos por Área2

V Política de Remuneração - Hay 1

V Avaliação de Desempenho 1

V Desenvolvimento de programa de Valorização e Treinamento 1

V Implantar programa de sugestões 3

V

Atualizar e consolidar canais de comunicação interna

(Avaliar/atualizar os jornais internos da Companhia e o Manual

Unimed Seguros & Você)

A pesquisa do Infovip e MuralVip foi concluída.Contratamos uma

agência que está criando o novo layout para os dois jornais. Para o

Manual Unimed Seguros & Você, agendamos uma reunião com o RH

que dará as coordenadas do que será atualizado.

2

V Criar e produzir uma Web TV Orçamos com o fornecedor e o material está sendo analisado pela

área de TI para certificar a viabilidade do projeto 3

PLANEJAMENTO E CONTROLE

ORÇAMENTÁRIO

O orçamento é ser um instrumentogerencial que auxilia os gestores acumprirem as metas financeiras daempresa.

PLANEJAMENTO E CONTROLE ORÇAMENTÁRIO

O Orçamento não é constituídoapenas para controle de despesasadministrativas da empresa, mas detoda a equação financeira.

PLANEJAMENTO E CONTROLE ORÇAMENTÁRIO

• Receitas:

• Faturamento;

• Receita Financeira;

• Despesas:

• Sinistros

• Despesas Administrativas

• Despesas Comerciais

• Despesas Tributárias

• Lucro / Sobras

PLANEJAMENTO E CONTROLE ORÇAMENTÁRIO

• Receitas:

• Faturamento:

• Vegetativo e Projeção de Vendas;

• Receita Financeira:

• Análises de Cenários Macroeconômicos;

PLANEJAMENTO E CONTROLE ORÇAMENTÁRIO

• Despesas:

• Sinistros:

• Análises históricas e projeções

• Despesas Administrativas:

• Vegetativa - Histórico de Custeio por Área.

• Adicionais (também por área) demandadas pelas ações do Planejamento Estratégico.

PLANEJAMENTO E CONTROLE ORÇAMENTÁRIO

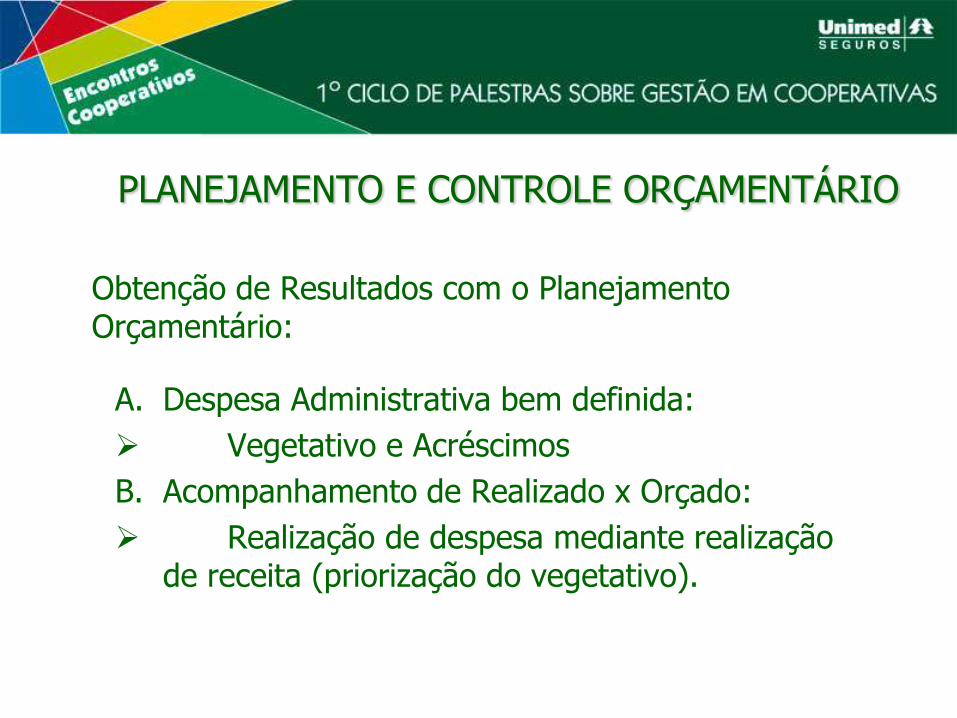

Obtenção de Resultados com o Planejamento Orçamentário:

A. Despesa Administrativa bem definida:

Vegetativo e Acréscimos

B. Acompanhamento de Realizado x Orçado:

Realização de despesa mediante realização de receita (priorização do vegetativo).

PLANEJAMENTO E CONTROLE ORÇAMENTÁRIO

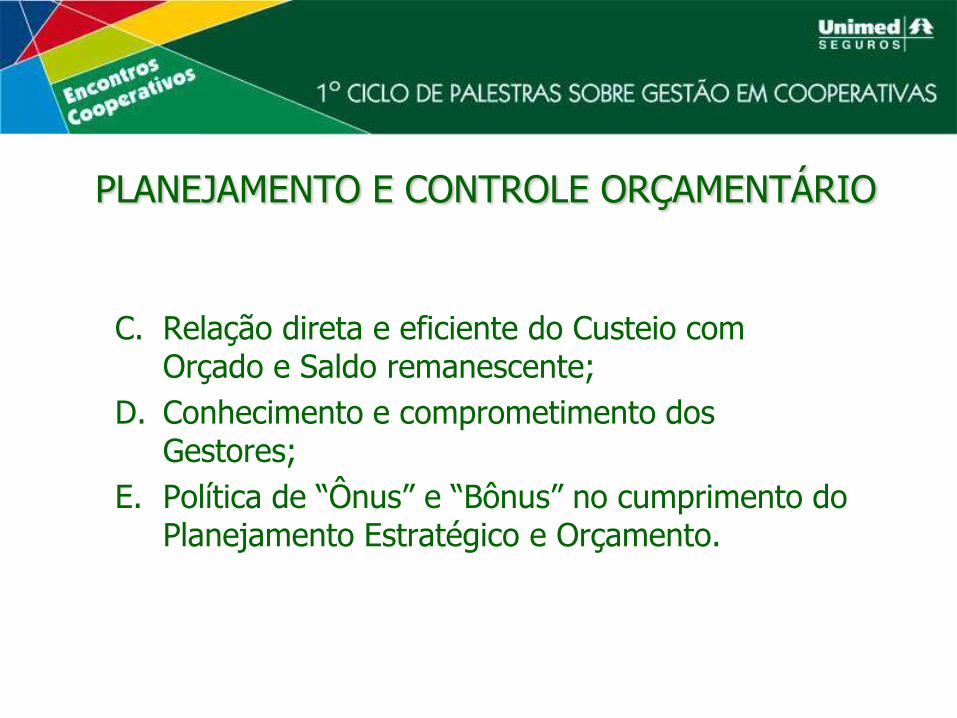

C. Relação direta e eficiente do Custeio com Orçado e Saldo remanescente;

D. Conhecimento e comprometimento dos Gestores;

E. Política de “Ônus” e “Bônus” no cumprimento do Planejamento Estratégico e Orçamento.

PLANEJAMENTO E CONTROLE ORÇAMENTÁRIO

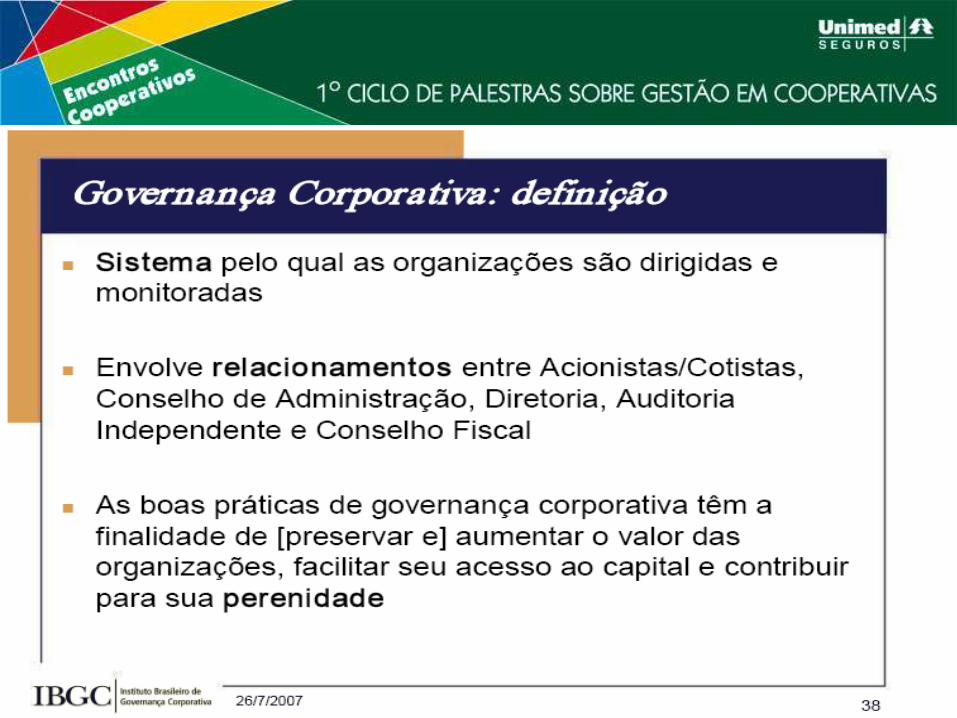

Melhores Práticas de Governança Corporativa

IBGC Instituto Brasileiro de

Governança Corporativa

Princípios:Planejamento, Organização, Comando e Controle

Empresário

Negócios

Setor A

Finanças Operações

Setor B Setor C Setor D Setor E

GESTÃO DA EMPRESA

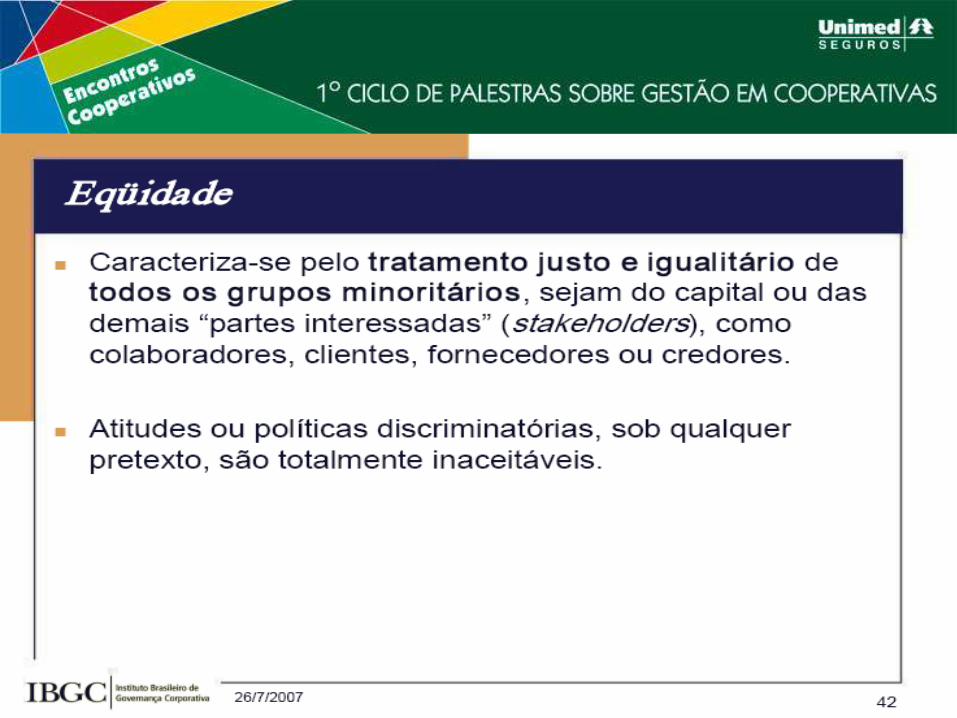

Princípios: Transparência, Eqüidade, Prestação de Contas e Responsabilidade Corporativa

Negócios

Setor A

Finanças Operações

Setor B Setor C Setor D Setor E

Gestão

CEO

Governança

Proprietários (acionistas)

Auditoria Independente

Conselho de Administração

Comitê de Auditoria

Antecedentes

• Banco Barings PLC (com 233 anos de existência) – falência -(26/fev/1995) – perdas superiores a US$ 1 bilhão;

• Mettallgesellschaft – prejuízos de US$ 1,3 bilhões.

• Condado de Orange – perdas de US$ 1,7 bilhões.

• Banco Daiwa – prejuízos de US$ 1,1 bilhões.

• Outros: Procter & Gamble, Bankers Trust, Gibson Greetings, Long TermCapital Management, World.com, Enrom, etc.

• No Brasil, Banco Nacional, Banco Econômico, Banco Santos, Encol, etc.

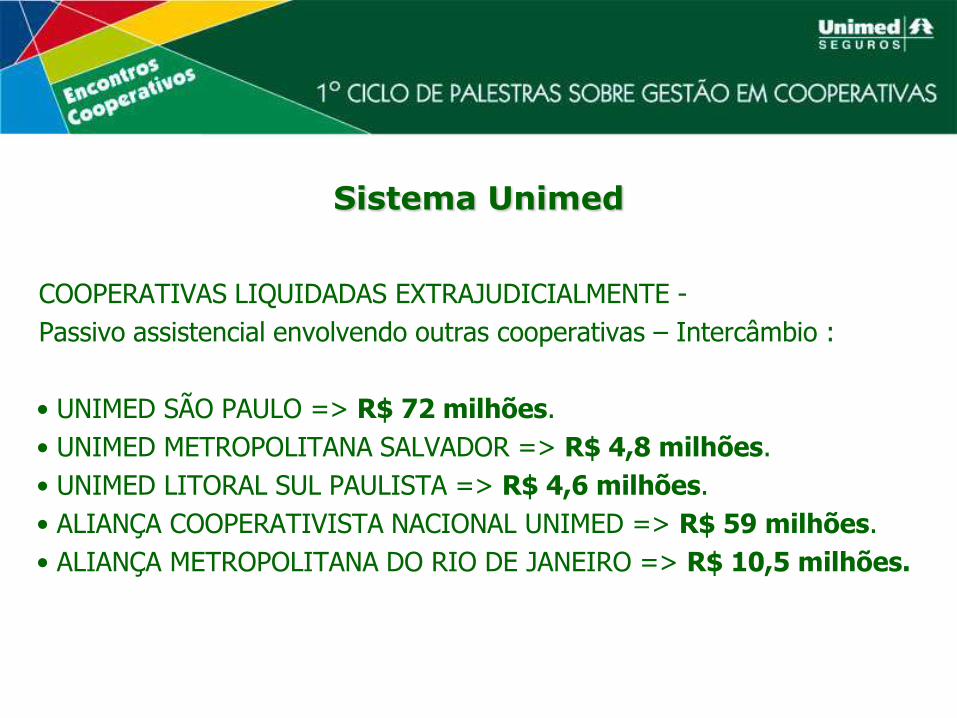

Sistema Unimed

COOPERATIVAS LIQUIDADAS EXTRAJUDICIALMENTE -

Passivo assistencial envolvendo outras cooperativas – Intercâmbio :

• UNIMED SÃO PAULO => R$ 72 milhões.

• UNIMED METROPOLITANA SALVADOR => R$ 4,8 milhões.

• UNIMED LITORAL SUL PAULISTA => R$ 4,6 milhões.

• ALIANÇA COOPERATIVISTA NACIONAL UNIMED => R$ 59 milhões.

• ALIANÇA METROPOLITANA DO RIO DE JANEIRO => R$ 10,5 milhões.

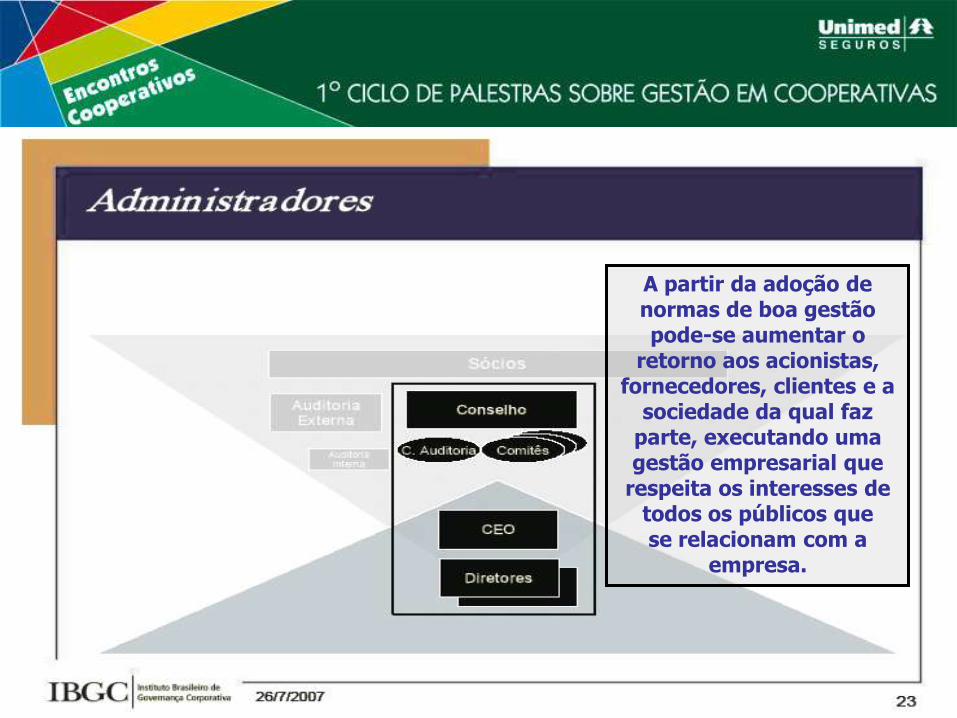

A partir da adoção de normas de boa gestão pode-se aumentar o

retorno aos acionistas, fornecedores, clientes e a

sociedade da qual faz parte, executando uma gestão empresarial que

respeita os interesses de todos os públicos que se relacionam com a

empresa.

É através de uma política de Governança

Corporativa, que se proporciona aos acionistas

a gestão estratégica da empresa e a efetiva

monitoração da diretoria executiva.

As principais ferramentas que asseguram o controle das estratégias da empresa sobre a

gestão são:•O Conselho de Administração e,

•A Auditoria Independente.

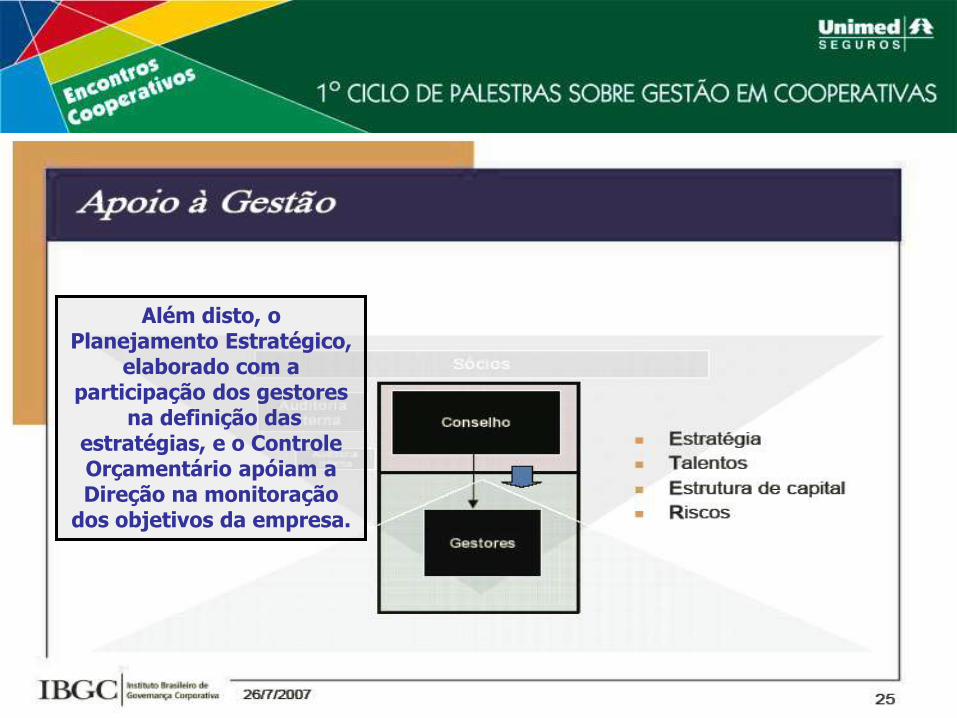

Além disto, o Planejamento Estratégico,

elaborado com a participação dos gestores

na definição das estratégias, e o Controle Orçamentário apóiam a Direção na monitoração

dos objetivos da empresa.

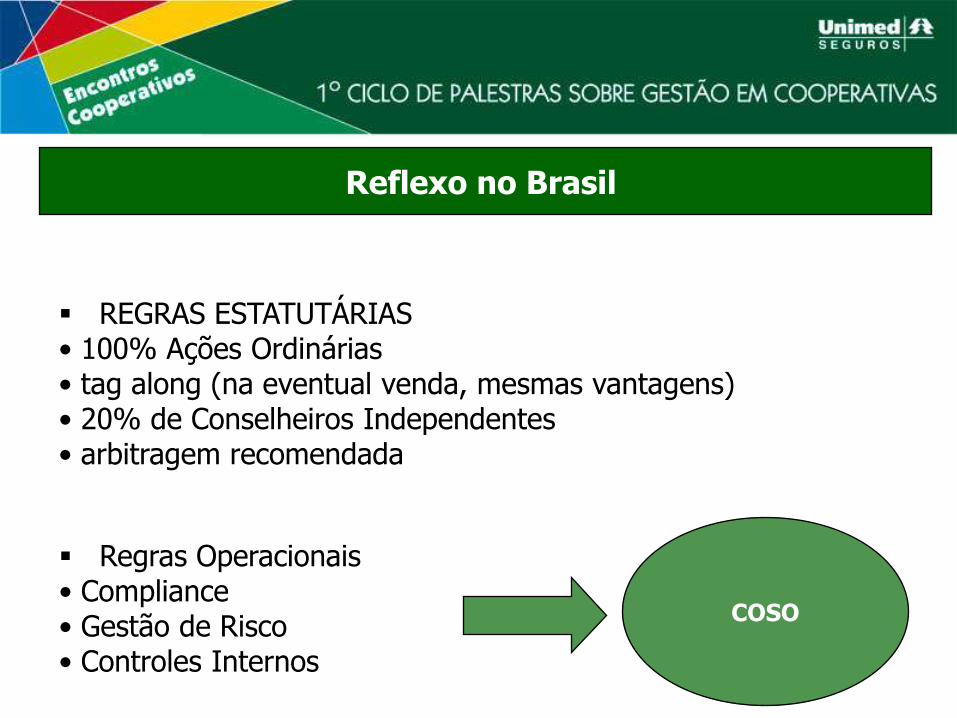

Reflexo no Brasil

REGRAS ESTATUTÁRIAS• 100% Ações Ordinárias• tag along (na eventual venda, mesmas vantagens)• 20% de Conselheiros Independentes• arbitragem recomendada

Regras Operacionais• Compliance• Gestão de Risco• Controles Internos

COSO

GOVERNANÇA CORPORATIVA

Auditoria

interna

Compliance

Gestão

de

risco

Conselho de

Administração

Comitês Diretoria

Executiva

Conduta e conflito de interesse

IBGC Instituto Brasileiro de

Governança Corporativa

Razão de ser do tema

1. A crescente ênfase no conceito Ética tanto nos Relatórios Sociaiscomo em todos os outros meios de comunicação.

2. Cuidado com a vulgarização do conceito Ética, como acontececom “liberdade”, “verdade”, “ideal” etc.

3. Sua presença no Código das Melhores Práticas de GovernançaCorporativa. (3.7).

I.

II. Ética e “Códigos de Ética”

OBJETIVO:

Estimular essa iniciativa entre empresas e organizações

Difundir experiências de organizações pioneiras

Reduzir o espaço de ambigüidades e distorções

Tornar os “códigos” mais objetivos, simples e fáceis de aplicar.

III. No terreno dos conceitos

Portanto:

ÉTICA são princípios e valores universais, duradouros e afirmativos (= virtudes)

CONDUTA são regras e obrigações de “fazer” e de “não fazer” e variam no tempo e no espaço, por influência das mudanças culturais.

e,como conseqüência:

A ÉTICA está acima dos CÓDIGOS Os CÓDIGOS se referem à conduta A ÉTICA inspira os códigos de conduta

III. No terreno dos conceitos

A ÉTICA COMEÇA ONDE TERMINAM OS CÓDIGOS

A ÉTICA ESTÁ NO TERCEIRO NÍVEL DA EVOLUÇÃO DA CONSCIÊNCIA HUMANA:

1º nível: INSTINTOS (natureza)

2º nível: MORAL (leis e códigos)

3º nível: ÉTICA (princípios e virtudes)

Outros exemplos de “3 níveis”

DO PENSAMENTO:

1º (linear) – a primeira resposta satisfaz2º (sistêmico) – por que é assim?3º (complexo) – como se pode fazer melhor?

DO CONHECIMENTO:

1º (instrução)2º (erudição)3º (sabedoria)

Outros exemplos de “3 níveis”

DO ESTILO DE VIDA:

1º (rotina)2º (sucesso)3º (felicidade)

DO RELACIONAMENTO HUMANO (I)

1º (o “Eu”)2º (o “não Eu”)3º (o “outro Eu”)

Outros exemplos de “3 níveis”

DO RELACIONAMENTO HUMANO (II)

1º Indiferença

2º Filantropia

3º Solidariedade

As leis têm sua força na figura da “punição” que, não raro, pode estimular a fraude.

A Ética é uma opção pelo BEM, com vontade, liberdade e responsabilidade. Sem Ética, a Lei é letra – morta.

IV. Princípios e valores: quais vamos adotar ?

1. Os que nascem do consenso

2. Aqueles que têm aplicação objetiva na vida da organização. Exs.transparência, eqüidade, prestação de contas, responsabilidadecorporativa (Código das Melhores Práticas), integridade,valorização do trabalho, solidariedade, confidencialidade etc.

3. Aqueles que estão alinhados com a “função social” daOrganização (gerar e distribuir riqueza)

V. Sobre a função social das empresas

1. Gerar e distribuir riquezas para sócios, empregados e para asociedade em geral;

2. Criar, expandir e qualificar oportunidades de trabalho;

3. Estimular o desenvolvimento da ciência, pela evoluçãotecnológica e pela inovação;

4. Contribuir, de todas as formas possíveis, para elevação daqualidade de vida da comunidade evitando, inclusive, atividadesnocivas ao meio ambiente;

5. Servir de modelo de eficiência na gestão de recursos.

Esse negócio de Planejamento Estratégico

dá resultado?

EVOLUÇÃO DA UNIMED SEGUROS NOS

ÚLTIMOS 10 ANOS

R$ MIL

UNIMED SEGUROS

441.042

352.793

273.883

214.814194.651

228.589

123.913127.683

163.823

230.336

0

100.000

200.000

300.000

400.000

500.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

+3%

FATURAMENTO

+28%

+41%-0,8%

-15%+10%

+27%

+29%

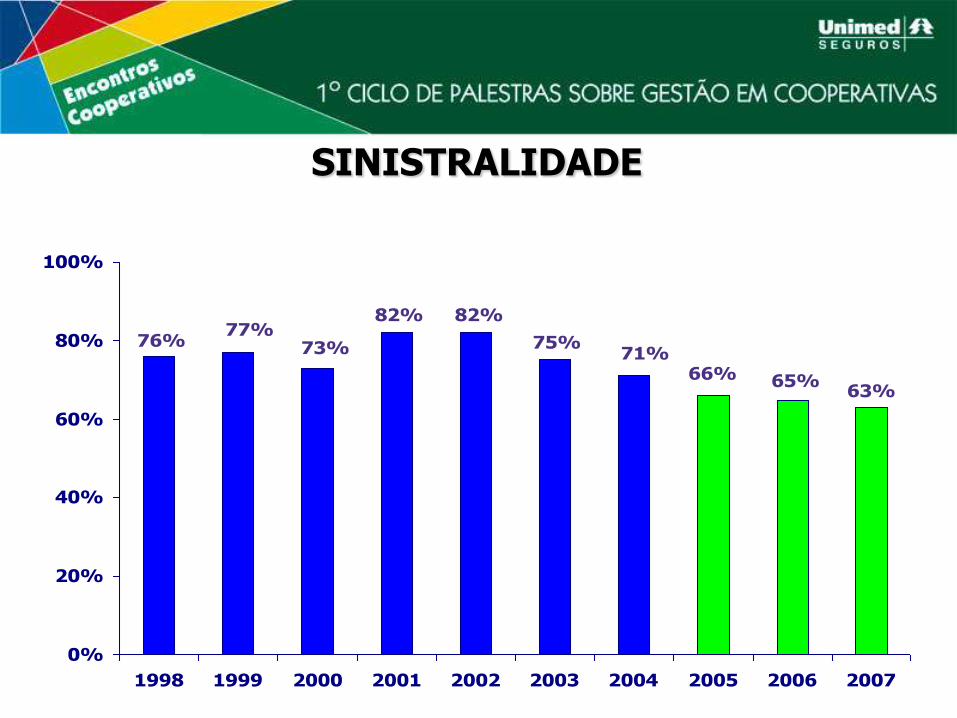

+25%

63%65%66%

71%75%

82%

76%77%

73%

82%

0%

20%

40%

60%

80%

100%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

SINISTRALIDADE

0,900,930,95

1,011,031,05

0,98

1,06

0,991,03

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

ÍNDICE COMBINADO

0,860,890,89

0,940,961,02

0,94

0,990,96

1,02

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

ÍNDICE COMBINADO AMPLIADO

R$ MIL

34.178

22.285

14.197

4.8553.792

3.1444.214

105

3.513

(6.482)(10.000)

0

10.000

20.000

30.000

40.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

RESULTADO FINAL

R$ MIL

452.224

344.080

265.144

212.058

163.651

122.176

31.006

53.09580.562

102.753

0

100.000

200.000

300.000

400.000

500.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

APLICAÇÕES FINANCEIRAS

+1.358% no períodoequivalentes a 30,7% a.a.

R$ MIL

UNIMED SEGUROS

81,22

63,35

48,52

38,3834,77

31,2630,56

32,0836,73

28,57

0,00

20,00

40,00

60,00

80,00

100,00

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

VALOR PATRIMONIAL DA AÇÃO

+5%+15%

-22% +9% +11%+10%

+26%

+31%

+28%

“Não é o mais forte da espécie que sobrevive,

nem o mais inteligente; é o que melhor se

adapta à mudança."

Teoria da Evolução das Espécies - Charles Darwin

Recommended