PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC/SP

GLAUCIUS ANDRÉ FRANÇA

A Construção Dos Indicadores De Desempenho Como Ferramenta De Gestão Estratégica Na “Empresa Contábil”

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

SÃO PAULO

2011

GLAUCIUS ANDRÉ FRANÇA

A Construção Dos Indicadores De Desempenho Como Ferramenta De Gestão

Estratégica Na “Empresa Contábil”

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de MESTRE em Ciências Contábeis e Atuariais, linha de pesquisa “Controladoria Econômica de Gestão e Finanças Corporativas”, sob a orientação do Professor Doutor Antônio Robles Júnior.

SÃO PAULO

2011

Banca Examinadora

Dedico esse trabalho a minha esposa Cyntia, que sempre ao meu lado, me apoia com paciência, sabedoria, carinho e amor, auxiliando-me em todos os momentos. Dedico, ainda, a minha família, ao meu pai Wilson, mãe Carolina e irmãs Gisleine e Jesséa, com carinho, pois compreenderam sempre a minha ausência durante este período.

AGRADECIMENTOS

Em primeiro lugar agradeço a Deus, pela minha vida e saúde, por ter me dado

forças para que esse trabalho fosse realizado durante esses dois anos e meio de

dedicação, pois vivi a cada dia, em função da dissertação em busca da minha

qualificação. Por ter estado sempre comigo nas viagens, nas noites mal dormidas,

nos períodos de enfermidade, mas mesmo assim, me deu forças para que eu

conseguisse cumprir com todas as minhas atribuições e responsabilidades que me

foram conferidas.

Tenho muito a agradecer a minha esposa, amiga e sempre companheira

Prof.ª Cyntia, a qual sou grato pois quando concluiu o seu mestrado, me inspirou e

me motivou a buscar também esta qualificação e a realizar um sonho, adormecido

desde minha graduação, concluída em 2001, que era cursar o Mestrado e tornar-me

professor. Neste momento, a emoção toma conta pelo que este pessoa especial

representa para mim, com muita gratidão e reconhecimento, agradeço pela sua

ajuda e auxílio na realização desse trabalho, através de suas leituras para revisar o

texto, em diversas versões da minha dissertação, assim como as correções de

normas da ABNT, formatações e os seus incentivos nos momentos de esgotamento

e cansaço nas madrugadas, me auxiliando através da pesquisa de artigos,

dissertações e teses junto a banco de dados, contribuindo com a sua experiência

docente e intelectual adquirida ao longo destes anos.

Agradeço novamente a minha família, meu pai Wilson, minha mãe Carolina, e

as minhas irmãs Gisleine e Jesséa, pelo entendimento e compreensão de eu estar

ausente em muitos momentos, inclusive nos quais precisavam da minha presença.

Agradeço o meu sogro Genésio, a minha sogra Maria Odinéia, ao meu

cunhado André, pela compreensão por eu estar ausente em alguns encontros

familiares. Em especial, agradeço a minha cunhada Jucielle, a qual permitiu e

contribuiu, estendendo a mim, um benefício concedido a ela junto a TAM linhas

aéreas, onde fui agraciado por descontos especiais nas compras das passagens

aéreas que minimizaram a fadiga nas longas viagens. Muito obrigado mesmo.

Então, saímos de Londrina/PR com destino a São Paulo/SP e fizemos a

matrícula como aluno especial, iniciando o curso nesta conceituada instituição,

PUC/SP. No mesmo mês, participei de um processo seletivo junto a UNOPAR

(Universidade Norte do Paraná) e fui contratado como professor do Curso de

Ciências Contábeis, que aproveito a oportunidade para agradecer a confiança, neste

momento ao Prof. José Manoel, meu coordenador, o qual ajudou quando

necessário, permitindo que eu ajustasse a agenda para poder atender as

necessidades do mestrado e abrindo as portas para minha primeira experiência

enquanto docente.

Agradeço novamente a DEUS, por ter permitido, que neste mesmo período,

tenha surgido a oportunidade de fazer um concurso público para professor do ensino

superior, ainda como especialista, junto ao FECEA/PR, onde tive a graça e a honra

de passar e hoje estou nomeado, aguardando apenas tomar posse para assumir a

vaga. Muito obrigado.

Agradeço em especial, ao Prof. Silvio A. Teixeira, da Pontifícia Universidade

Católica do Paraná – PUC/PR, coordenador do Curso de Ciências Contábeis, onde

tenho a honra de fazer parte de uma equipe de professores, o qual sempre foi

compreensível e permitiu também, que eu pudesse atender as prioridades

necessárias para a conclusão do meu mestrado, flexibilizando desta forma os

horários do curso com o objetivo de atender a todos, além de contribuir

significativamente para o desenvolvimento da pesquisa, o meu muito obrigado.

Agradeço ao Diretor do Campus, o Decano da Pontifícia Universidade

Católica do Paraná – PUC/PR, campus Londrina, Prof. Charles Vezozzo, pela sua

compreensão, auxílio e pronto atendimento em tudo que precisei, inclusive nos

momentos em que tive de me ausentar, para atender as necessidades do mestrado.

Sobretudo destaco a confiança e as oportunidades que me ofereceu, as quais soube

aproveitar e estou realizado.

Agradeço ao Prof. André Gobette da Pontifícia Universidade Católica do

Paraná – PUC/PR, o qual me cobriu em sala, nos momentos em que tive de estar

ausente, atendendo os meus alunos, aliás, neste momento em que escrevo este

agradecimento em São Paulo/SP, está em Londrina/PR aplicando provas para mim.

Muito obrigado.

Agradeço ao Prof. Dr. Roberto Fernandes, coordenador do programa de

Mestrado da Pontifícia Universidade Católica de São Paulo – PUC/SP, o qual

sempre foi prestativo e atencioso.

A CAPES, por ter oferecido suporte financeiro mediante a concessão de bolsa

de estudo, o que sem dúvida foi essencial para minha formação, pois permitiu um

fôlego financeiro importante para o meu estudo.

Agradeço a banca de qualificação pela atenção e correções realizadas para

que o trabalho tornasse mais profícuo, assim como as sugestões de livros e textos

sugeridos pelos Professores: Masayuki Nakagawa e o Antônio Benedito Silva

Oliveira, convidados especiais que aceitaram fazer parte desse momento tão

importante na minha vida, aos quais tenho grande respeito e apreço. Da mesma

forma, agradeço especialmente ao meu orientador, o Prof. Antônio Robles Júnior,

pela sua paciência e atenção, em todos os momentos que necessitei, durante a

execução da presente dissertação. Muito obrigado.

A todos os docentes da Instituição pela contribuição acadêmica para meu

amadurecimento intelectual, assim como aos amigos e colegas de trabalho que

sempre passaram uma mensagem confiante e de apoio durante essa etapa

conquistada na minha profissão.

E finalmente, meu agradecimento especial ao meu pai a quem devo o

despertar pela Ciência Contábil, um exemplo de homem, sério, honesto, ético,

responsável e um exemplo de chefe de família. Ainda me lembro, das minhas idas

ao seu escritório quando pequeno, onde simulava através de papeis e uma

calculadora o trabalho, enquanto ele fazia as declarações de imposto de renda das

pessoas físicas. Lembro-me também, neste mesmo período, de inúmeras

madrugadas no escritório em nossa casa, onde estava trabalhando para atender os

clientes. Muito obrigado.

A todos um forte abraço e os meus sinceros agradecimentos.

FRANÇA, Glaucius André. A Construção dos Indicadores de Desempenho como Ferramenta de Gestão Estratégica na “Empresa Contábil”. 2011. F. Dissertação (Mestrado em Ciências Contábeis) – Pontifícia Universidade Católica de São Paulo – PUC/SP, São Paulo. 2011 RESUMO A presente pesquisa combina a reflexão teórica e metodológica sobre a criação de indicadores de desempenho que permitam a alta administração da empresa contábil, acompanhar se os objetivos estratégicos por ela definidos, com base em seu Planejamento Estratégico, serão atingidos. Para isso, necessitou-se o desmembramento dos objetivos estratégicos em objetivos específicos por grupos, sendo que para estes, foram criados indicadores que auxiliarão os sócios administradores da empresa, saber se irão ou não alcançar os seus objetivos, se será ou não necessária medidas corretivas para realinhar a empresa contábil, para que a mesma atinja as suas metas estabelecidas, baseadas em sua missão, visão, crenças e valores, cumprindo com o seu papel, não só diante dos seus stakeholders em busca da eficácia empresarial, como também diante da sociedade. Portanto, a temática quanto à construção dos indicadores de desempenho como ferramenta de gestão estratégica na “empresa contábil”, responde favoravelmente a problemática de pesquisa, demonstrando que é possível construir modelos de indicadores para acompanhar o desempenho das empresas contábeis, e neste sentido, atender ao objetivo específico, quanto a analisar os dados do sistema de informação que permitam a elaboração dos indicadores de desempenho, assim como identificar quais são os indicadores de desempenho que o planejamento estratégico necessita acompanhar para que suas metas sejam atingidas. A metodologia utilizada foi um estudo de caso em uma empresa contábil situada na região sul do Brasil, na cidade de Londrina, Estado do Paraná. Palavras - chave: Controladoria, Indicadores de Desempenho, Mapa Estratégico e Empresas Contábeis.

FRANÇA, Glaucius André. Construction of Performance Indicators as a Tool for Strategic Management in the "accounting firm". 2011. F. Dissertation (Master of Science in Accounting) – Pontifícia Universidade Católica de Sao Paulo - PUC / SP, Sao Paulo. 2011 ABSTRACT This research combines theoretical and methodological reflection on the creation of performance indicators that allow senior management accounting, keep track of whether the strategic objectives set for it, based on its Strategic Planning, will be achieved. For this, he needed the break up of the strategic objectives into specific objectives for groups, and for these, indicators were created to assist the managing partners of the company, whether or not they will achieve their goals, whether it would be necessary corrective measures to realign the accounting firm, so that it achieves its goals, based on its mission, vision, values and beliefs, fulfilling its role not only in front of their stakeholders in pursuit of business efficiency, but also to society . Therefore, the issue regarding the construction of performance indicators as a strategic management tool in the "accounting firm", responds favorably to issues of research, demonstrating that it is possible to construct models of indicators to monitor the performance of accounting firms, and in this sense, meet the specific objective, and to analyze the data information system that will allow the development of performance indicators, and identify what are the performance indicators that strategic planning needs to monitor what your goals are met. The methodology used was a case study in an accounting firm located in southern Brazil, in Londrina, Parana State.

Keywords: Control, Performance Indicators, Business Accounting and Strategic Map.

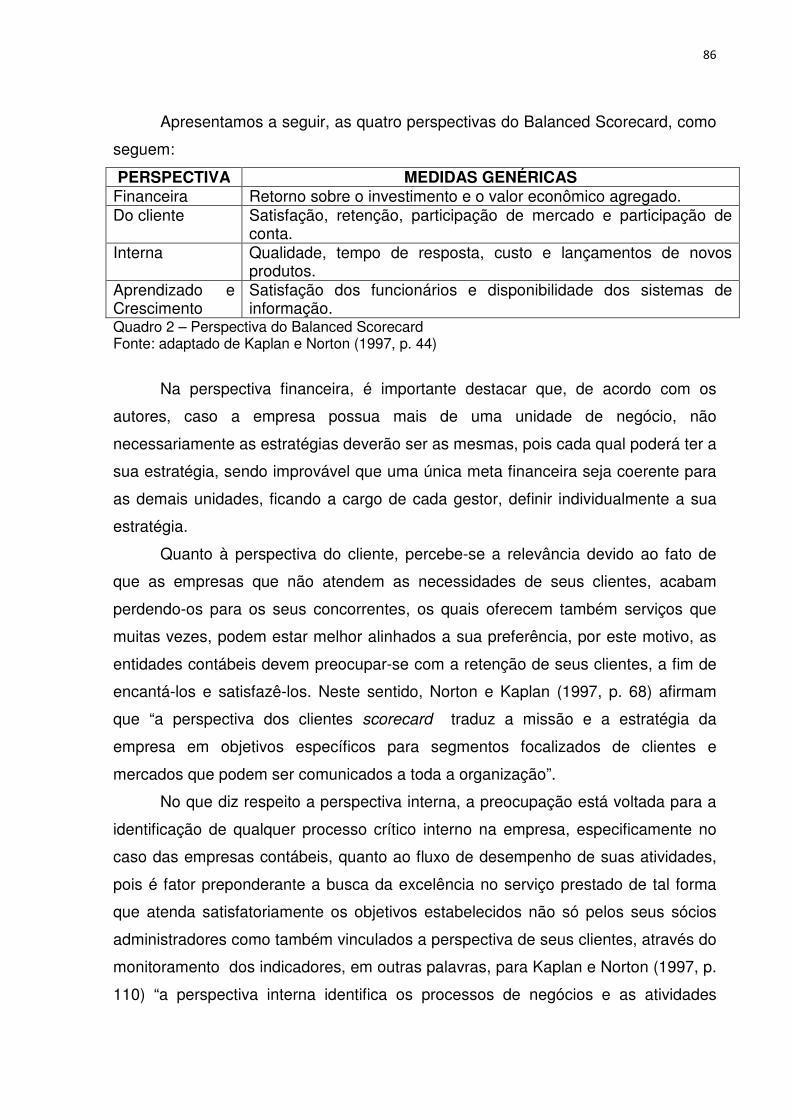

LISTA DE QUADROS

Quadro 1 – Orçamento e Sistema: Fatores Críticos para o Sucesso ....................... 53

Quadro 2 – Perspectiva do Balanced Scorecard ...................................................... 86

Quadro 3 – Plano de Ação do Mapa Estratégico da “Empresa Contábil” ............... 101

Quadro 4 – Indicadores de Desempenho da “Empresa Contábil”, na perspectiva do

Balanced Scorecard ............................................................................................... 105

Quadro 5 – Objetivo Estratégico – Fortalecer a Marca da Empresa ...................... 106

Quadro 6 – Objetivo Estratégico – Organização Interna e Busca pela Excelência de

Serviços .................................................................................................................. 110

Quadro 7 – Objetivo Estratégico – Resultados Financeiros Estáveis .................... 113

Quadro 8 – Objetivo Estratégico – Gestão de Recursos Humanos ....................... 116

LISTA DE SIGLAS

BSC – Balanced Scorecard

SUMÁRIO

1 INTRODUÇÃO ............................................................................................................................................. 13

1.1 Tema e problema ................................................................................................................................ 14

1.2 Objetivos de estudo ............................................................................................................................ 14

1.2.1 Objetivo geral ............................................................................................................................... 14

1.2.2 Objetivos específicos ................................................................................................................... 15

1.3 Delimitações de Estudo ...................................................................................................................... 15

1.4 Justificativas do trabalho .................................................................................................................... 16

1.5 Métodos da pesquisa .......................................................................................................................... 18

1.6 Estrutura do Trabalho ......................................................................................................................... 18

2 REFERENCIAL TEÓRICO .............................................................................................................................. 19

2.1 Controladoria ...................................................................................................................................... 19

2.2 O Papel do Controller .......................................................................................................................... 23

2.3 Funções da Controladoria ................................................................................................................... 26

2.4 Controladoria no suporte a gestão administrativa e planejamento................................................... 29

2.5 Gestão Econômica: Valor Econômico da Empresa ............................................................................. 33

2.6 Planejamento Estratégico .................................................................................................................. 37

2.7 Sistema de Informação ....................................................................................................................... 44

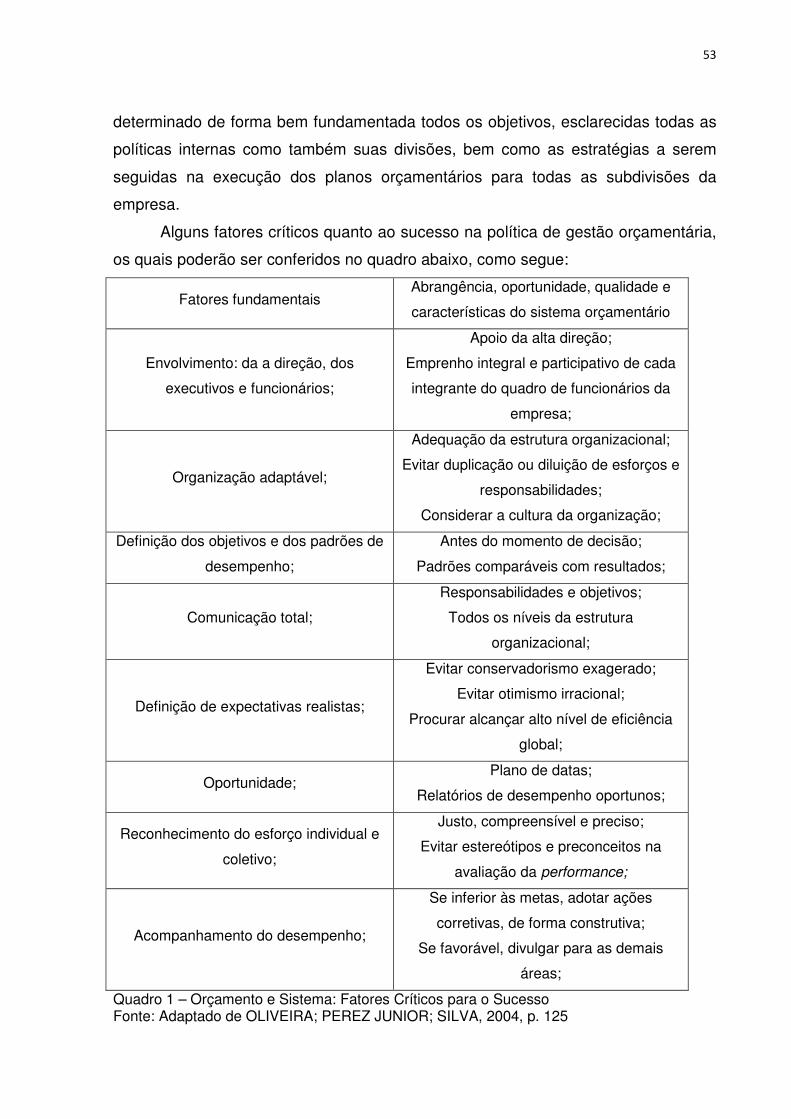

2.8 Orçamentos Empresariais ................................................................................................................... 48

2.8.1 Controle orçamentário e financeiro ............................................................................................ 48

2.9 Empresas Contábeis ............................................................................................................................ 55

2.9.1 Planejamento Estratégico ............................................................................................................ 55

2.9.2 Controle ....................................................................................................................................... 69

2.10 Indicadores e Avaliação de Desempenho e de Resultado ................................................................ 73

2.11 Indicadores de Desempenho Baseado no Balanced Scorecard ........................................................ 84

3 METODOLOGIA .......................................................................................................................................... 88

3.1 Procedimento e Método ..................................................................................................................... 88

3.2 Características do Método de Estudo de Caso ................................................................................... 89

3.3 Estudo de Caso .................................................................................................................................... 91

3.4 Visão Geral do Projeto do Estudo de Caso ......................................................................................... 91

3.5 Procedimento de Campo .................................................................................................................... 92

3.6 Procedimentos para o Levantamento Bibliográfico ........................................................................... 93

3.7 Procedimentos para a Coleta de Dados .............................................................................................. 93

3.8 Procedimento de Análise e Interpretação dos Dados ........................................................................ 94

3.9 Questões do Estudo de Caso .............................................................................................................. 94

3.10 A Empresa do Ramo Contábil: Contextualização Histórica............................................................... 95

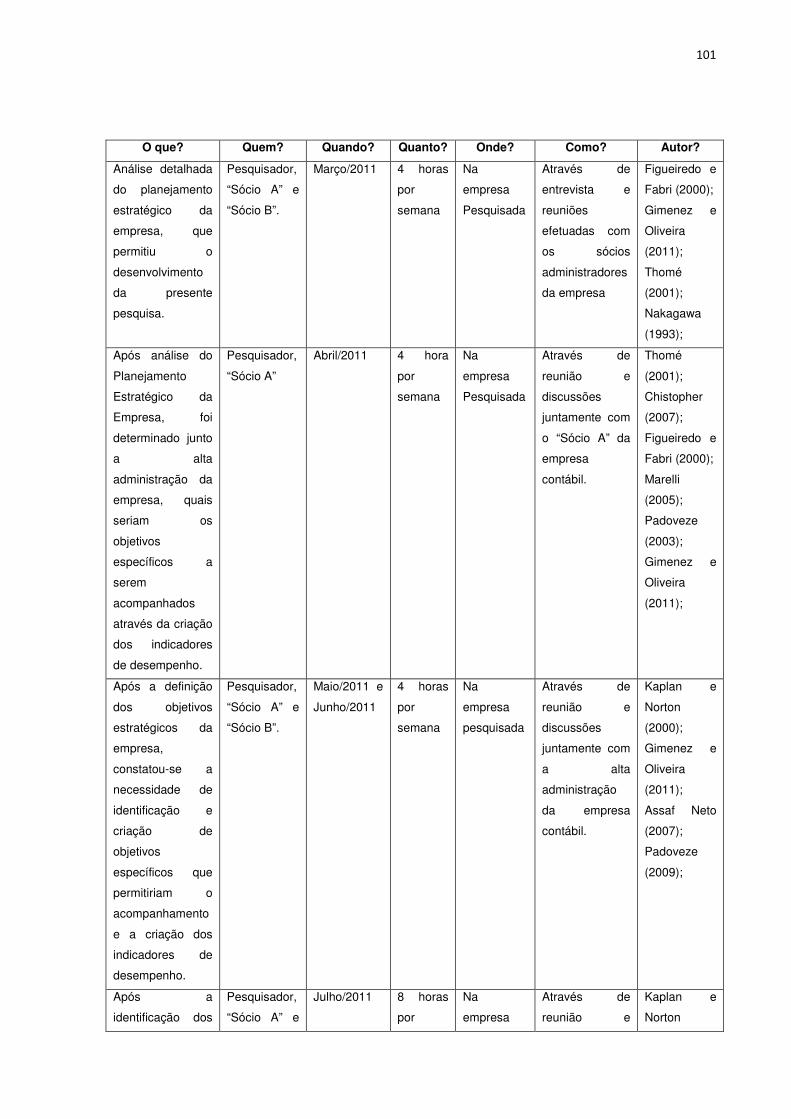

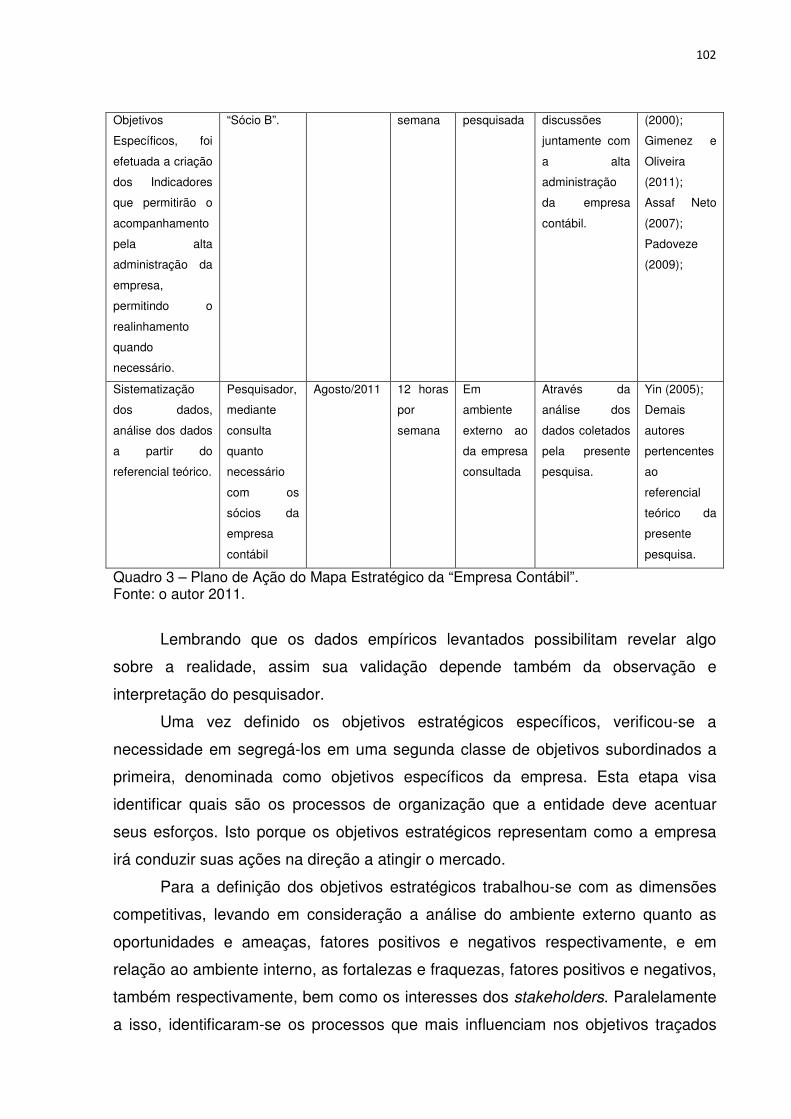

3.11 Análise de Dados ............................................................................................................................... 99

3.11.1 Procedimentos para a Construção do Conjunto de Indicadores na perspectiva do Balanced

Scorecard ..................................................................................................................................... 103

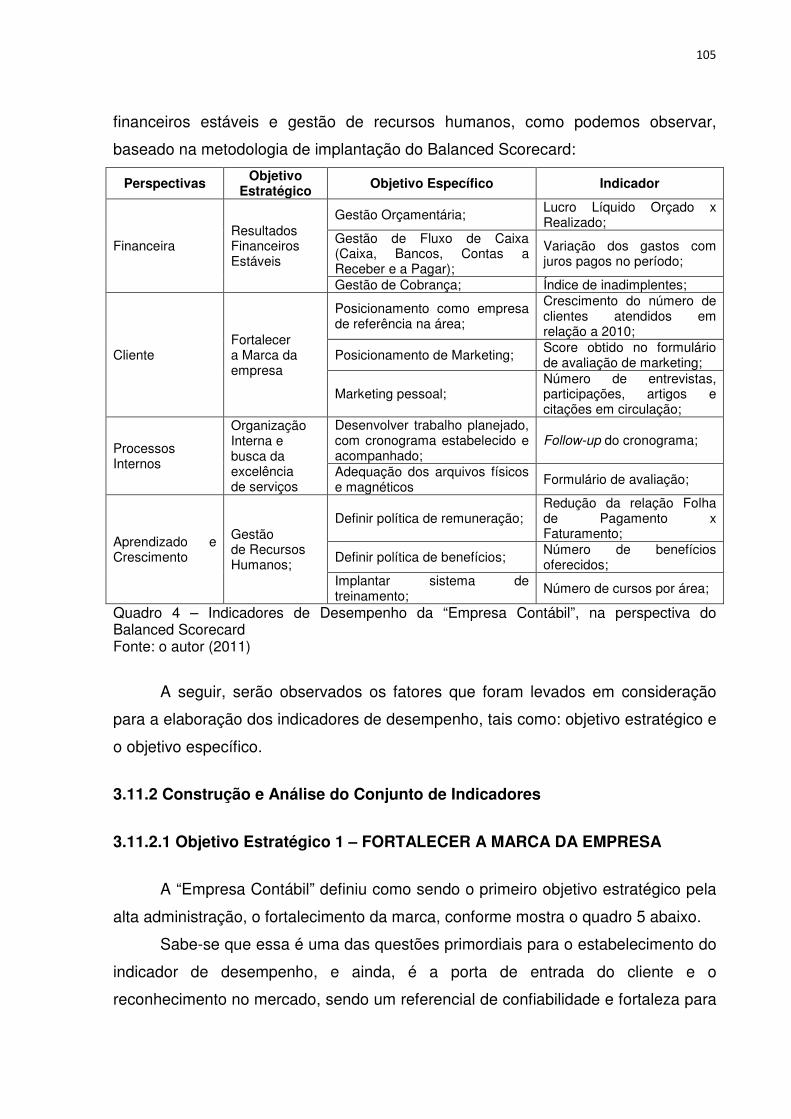

3.11.2 Construção e Análise do Conjunto de Indicadores .................................................................. 105

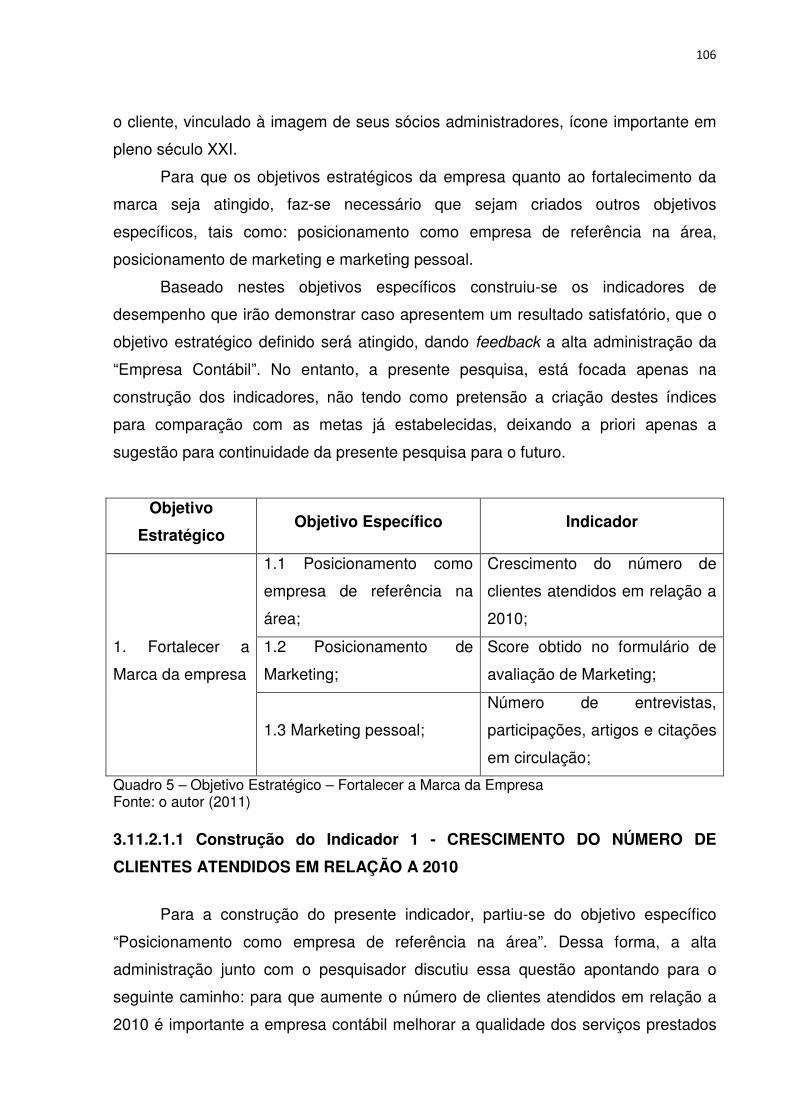

3.11.2.1 Objetivo Estratégico 1 – FORTALECER A MARCA DA EMPRESA ........................................ 105

3.11.2.1.1 Construção do Indicador 1 - CRESCIMENTO DO NÚMERO DE CLIENTES ATENDIDOS

EM RELAÇÃO A 2010 ........................................................................................................... 106

3.11.2.1.2 Construção do Indicador 2 – SCORE OBTIDO NO FORMULÁRIO DE AVALIAÇÃO DE

MARKETING ......................................................................................................................... 108

3.11.2.1.3 Construção do Indicador 3 – NÚMERO DE ENTREVISTAS, PARTICIPAÇÕES, ARTIGOS E

CITAÇÕES EM CIRCULAÇÃO ................................................................................................. 109

3.11.2.2 Objetivo Estratégico 2 - ORGANIZAÇÃO INTERNA EM BUSCA DA EXCELÊNCIA DE SERVIÇOS

................................................................................................................................................. 110

3.11.2.2.1 Construção do Indicador 1 - FOLLOW-UP DO CRONOGRAMA .................................. 110

3.11.2.2.2 Construção do Indicador 2 – FORMULÁRIO DE AVALIAÇÃO...................................... 111

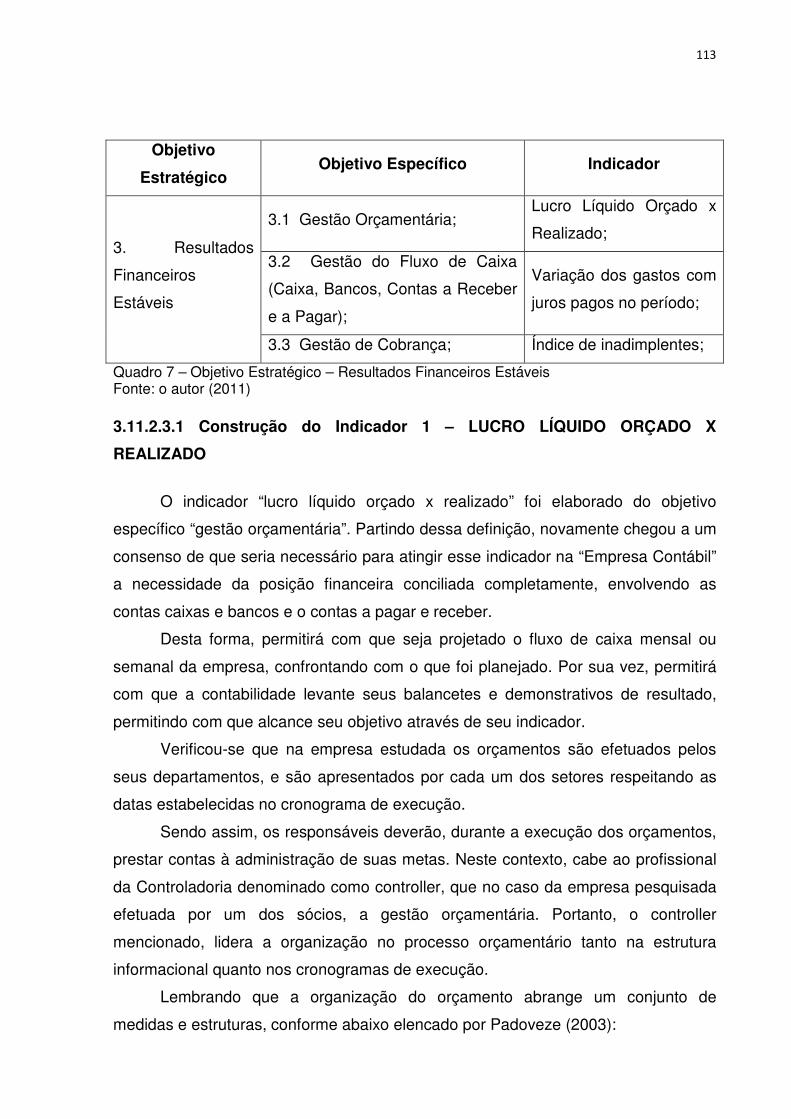

3.11.2.3 Objetivo Estratégico 3 - RESULTADOS FINANCEIROS ESTÁVEIS ....................................... 112

3.11.2.3.1 Construção do Indicador 1 – LUCRO LÍQUIDO ORÇADO X REALIZADO ..................... 113

3.11.2.3.2 Construção do Indicador 2 – VARIAÇÃO DOS GASTOS COM JUROS PAGOS NO

PERÍODO .............................................................................................................................. 115

3.11.2.3.3 Construção do Indicador 3- Índice de Inadimplentes ................................................ 115

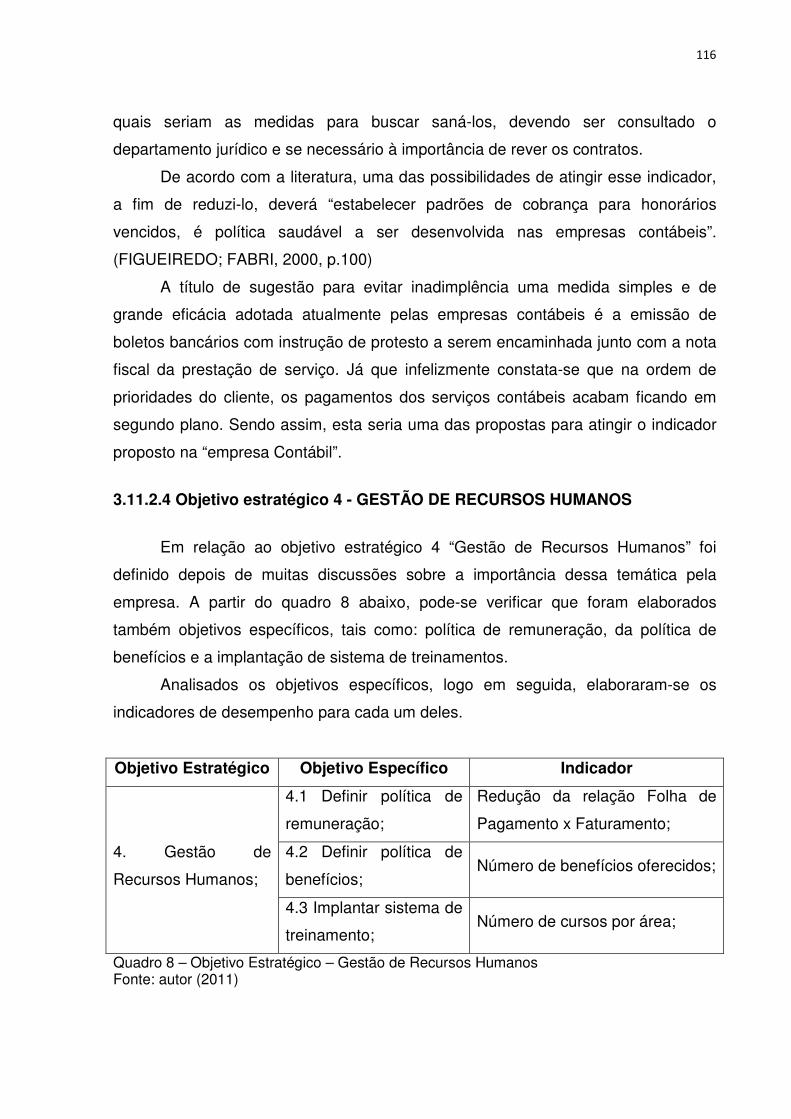

3.11.2.4 Objetivo estratégico 4 - GESTÃO DE RECURSOS HUMANOS ............................................ 116

3.11.2.4.1 Construção do Indicador 1 - REDUÇÃO DE RELAÇÃO DE FOLHA DE PAGAMENTO E

FATURAMENTO ................................................................................................................... 117

3.11.2.4.2 Construção do Indicador 2 - NÚMERO DE BENEFÍCIOS ............................................. 118

3.11.2.4.3 - Construção do Indicador 3 - NÚMERO DE CURSOS POR ÁREA ................................ 118

4 CONSIDERAÇÕES FINAIS .......................................................................................................................... 120

REFERÊNCIAS ............................................................................................................................................... 123

APÊNDICE .................................................................................................................................................... 131

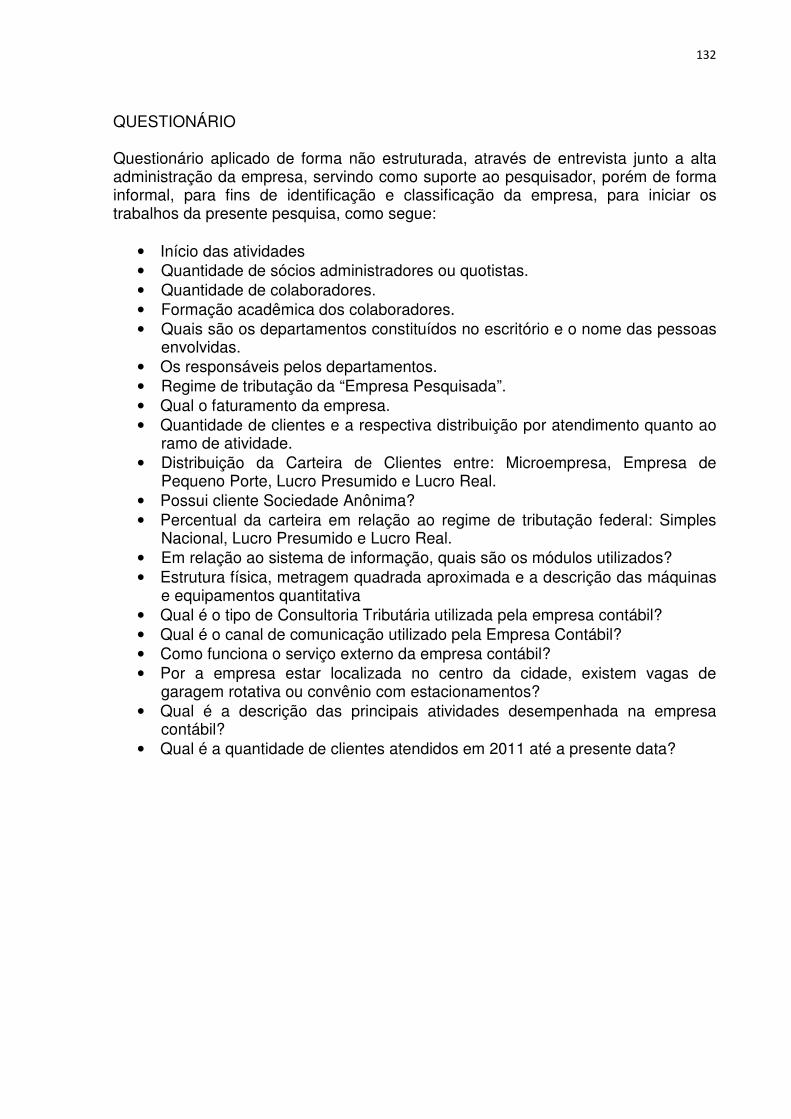

QUESTIONÁRIO ........................................................................................................................................... 132

13

1 INTRODUÇÃO

Diante de uma economia globalizada, inúmeras são as dificuldades existentes

para que uma empresa do ramo contábil se mantenha sólida e competitiva no

mercado. Por este motivo, faz-se necessário compreender quais são os eventos

críticos e temidos pelos empresários brasileiros e como devem ser solucionados

para a sobrevivência do negócio.

Sabe-se que a falta de planejamento estratégico alinhado com a missão da

empresa demonstra uma das fragilidades da “empresa contábil”, pois não há como

fazer um acompanhamento constante do que foi planejado comparado com o

realizado, bem como não permite aos gestores tomarem ações imediatas e

corretivas de acordo com suas necessidades para o realinhamento e o cumprimento

de seus planos.

Mesmo as empresas gerando uma grande quantidade de informações, existe

ainda um grande desafio e uma lacuna a ser preenchida, pois não há um modelo

pré-determinado e pronto para ser aplicado ou implantado nas organizações

contábeis, que garanta ao empresário o tão almejado sucesso nos negócios, uma

vez que, se assim houvesse, não haveria um alto índice estatístico de entidades

com problemas financeiros, nem tão pouco, um lamentável histórico de que muitos

empreendedores de pequeno e médio porte fecham suas portas de forma tão

precoce.

Neste contexto, destacam-se a importância da participação do controller, pois

se trata de um profissional com conhecimento técnico e possuidor de habilidades

suficientes que somados ao conhecimento da empresa contábil como um todo,

permitirá a condução com responsabilidade, no auxílio dos processos, sendo por

sua vez de fundamental importância a sua participação à frente da controladoria,

dando suporte aos executivos em suas funções de planejamento estratégico.

Então, a missão da controladoria vem ao encontro com a missão da empresa,

a qual é adaptada a sua cultura, com objetivo de tornar a empresa competitiva e

lucrativa para o cumprimento de seus objetivos, acompanhando a todo o momento

os acontecimentos, definindo a forma de mensuração e a criação de indicadores de

desempenho dentro das entidades para o controle do negócio e o alcance da

eficácia organizacional.

14

1.1 Tema e problema

A controladoria busca agir com eficiência nas empresas contábeis e possui

como missão a geração de informações que possibilitem a tomada de decisões dos

gestores no âmbito organizacional, promovendo a otimização da utilização dos

recursos, focando na maximização dos lucros, alcançando desta forma a

lucratividade necessária para a continuidade empresarial. Além de atender as

necessidades de seus investidores, os quais colocaram à disposição da entidade o

seu capital monetário pelo investimento no negócio, que se utilizam também de seus

conhecimentos técnicos para a parte operacional da empresa contábil, denominados

como recursos intelectuais, os quais são revertidos em benefício próprio da entidade

através da eficácia atingida nos negócios, a qual se preocupa inclusive, com

aspectos sociais através da geração de emprego e renda, pelo Produto Interno

Bruto, arrecadação de impostos e a satisfação da sociedade que consomem os seus

produtos, mercadorias ou serviços.

Então, o presente trabalho tem como tema, a construção dos indicadores de

desempenho como ferramenta de gestão estratégica na empresa contábil,

permitindo o alcance de seus objetivos, rumo à lucratividade, para a remuneração do

capital investido e o cumprimento do seu papel social.

Para tanto, a pesquisa busca analisar a seguinte problemática: como construir

modelos de indicadores para acompanhar o desempenho das empresas contábeis?

Este problema norteará o desenvolvimento da pesquisa e o cumprimento dos

objetivos propostos a seguir.

1.2 Objetivos de estudo

1.2.1 Objetivo geral

Construir indicadores de desempenho para serem utilizados pela alta

administração da empresa contábil, para fins de auxílio na tomada de decisão.

15

1.2.2 Objetivos específicos

• Analisar os dados do sistema de informação que permitam a

elaboração dos indicadores de desempenho da empresa contábil;

• Identificar quais são os indicadores de desempenho que o

planejamento estratégico necessita acompanhar, para que suas metas

sejam atingidas.

1.3 Delimitações de Estudo

O estudo de caso será realizado em uma empresa localizada no Sul do Brasil,

na região norte do Estado do Paraná, na cidade de Londrina, cuja população

estimada é de 500 mil habitantes.

O ramo de atividade da empresa é a prestação de serviços contábeis aos

seus clientes, que são compostos por entidades tanto de Pessoas Físicas quanto de

Pessoas Jurídicas, cujos serviços estão divididos em tradicionais e específicos.

Em relação aos serviços tradicionais, estes contemplam procedimentos e

rotinas de abertura e encerramento de empresas, alterações contratuais para os

mais variados casos, como por exemplo: alteração de endereço, de objeto social,

mudança no quadro societário, entre outros, como também prestam serviços de

elaboração da folha de pagamento, serviços de escrita fiscal, controle patrimonial

dos ativos fixos, serviços de contabilidade financeira, entre outras atividades

pertinentes a área contábil para fins de atendimento fiscal, tais como o cumprimento

de todas as obrigações acessórias obrigatórias e de responsabilidade de cada uma

das áreas descritas.

Quanto aos serviços específicos, possui em seu portfólio, a prestação de:

assessoria empresarial, consultoria empresarial, auditoria contábil, perícia contábil,

entre outros serviços relacionados as demais ramificações da contabilidade, como

por exemplo, ligados a área de custos, gerencial, etc..

A pesquisa realizada foi de natureza exploratória, através do estudo de caso,

com o objetivo de criar indicadores de desempenho para auxiliar o Planejamento

Estratégico da empresa, através das intervenções necessárias para o realinhamento

das estratégias, permitindo com que os objetivos traçados pela alta administração

16

sejam atingidos nos prazos previamente estabelecidos, inclusive com a eficácia

estimada.

A pesquisa não esgota o assunto acerca do tema, sendo uma contribuição

com a sociedade empresarial e acadêmica, possibilitando a continuidade da

pesquisa e a possibilidade de novos estudos por parte de outros pesquisadores

sobre a temática.

1.4 Justificativas do trabalho

A pesquisa é relevante, pois contribuirá para a alta administração da empresa

contábil, na medida em que sejam criados indicadores para reportar aos gestores,

se o que foi definido no planejamento estratégico da empresa diante de seus

objetivos está sendo atingidos, permitindo por sua vez um acompanhamento

constante, efetuando as intervenções necessárias para o realinhamento de todo o

processo organizacional, propiciando uma empresa muito mais competitiva no

mercado, permitindo a solidificação de sua marca e o reconhecimento por parte de

seus clientes, observando sempre o código de ética profissional, respeitando a

classe contábil e repassando estes valores para toda a organização.

A importância do Planejamento Estratégico para as empresas do ramo

contábil justifica-se pelo fato das mesmas não vivenciarem mais um cenário

privilegiado, em posições de conforto, pois o mercado está cada vez mais

competitivo, com inúmeras possibilidades de atuação e de crescimento. A título de

exemplo, temos no mercado ainda hoje, excelentes profissionais os quais são

qualificados, porém possuem uma visão retrógrada da contabilidade, onde

permanecem única e exclusivamente prestando serviços contábeis para fins de

atendimento fiscal, deixando de explorar algo muito mais relevante e rentável

vinculado a questões estratégicas no auxílio de seus clientes a maximizarem

resultados e a conquistarem espaço no mercado aumentando a sua participação.

Logicamente que, o atendimento fiscal é necessário e importante também para a

sobrevivência da entidade, mas o foco principal deverá estar voltado para as

oportunidades que o mercado globalizado exige e as necessidades do cliente.

Então, as empresas contábeis necessitam assim como as demais empresas de

outros segmentos, também possuírem o seu próprio planejamento estratégico e

possuir indicadores de desempenho que apontem direções e caminhos a seguir,

17

para que sejam lucrativas e remunerem adequadamente o capital investido pelos

seus sócios administradores.

Sabe-se que toda e qualquer entidade constituída precisará de uma empresa

contábil ou de um profissional liberal contábil, na qualidade de autônomo, para

cuidar da prestação de contas junto ao fisco. Em um ambiente de grandes

mudanças, há a necessidade de constantes adaptações e o acompanhamento

permanente da legislação, inclusive quanto às alterações promovidas pela

internacionalização da contabilidade, exigindo preparo dos profissionais que

pretendem manterem-se competitivos no mercado, pois do contrário, serão extintos.

Então, os empresários contábeis precisam colocar em prática toda a sua

expertise utilizada no auxílio de seus clientes, em seu próprio negócio, sendo

gestores efetivamente de suas empresas contábeis, planejando as suas ações de

curto e longo prazo, utilizando as ferramentas que contribuirão em suas tomadas de

decisões, possibilitando o acompanhamento do negócio, maximizando seus

resultados e a otimização na utilização dos recursos. A título de exemplo, podemos

citar o acompanhamento dos custos envolvidos em suas atividades, auxiliando no

momento da cotação de honorários para fins de prestação de serviços. Outrossim,

deverá a empresa contábil, ter sua visão e missão definida para que tome ações no

presente que permitam alcançar as metas definidas a título de futuro, tanto de curto

quanto de longo prazo.

Portanto, é necessário que as empresas contábeis percebam as flutuações e

as imposições do ambiente externo, transformando as ameaças em oportunidades

de negócio, monitorando seus resultados, através da determinação de indicadores

de desempenho para o cumprimento de seus objetivos. Neste caso, podemos

destacar como exemplo, os desafios apresentados pela internacionalização da

contabilidade e as respectivas exigências que são impostas aos profissionais

contábeis, os quais devem estar capacitados para o atendimento de seus clientes,

cabendo identificar diante deste desafio, quais seriam as oportunidades geradas

para fins de aumento de sua carteira de clientes, pela prestação de um novo serviço

qualificado refletido em um diferencial de sua empresa contábil no mercado para a

retenção dos mesmos.

18

1.5 Métodos da pesquisa

A metodologia a ser utilizada na presente pesquisa será de natureza

exploratória e descritiva, partindo do Planejamento Estratégico da empresa para a

montagem de um mapa onde serão criados e definidos os indicadores, cujo

conteúdo é composto por objetivos estratégicos estabelecidos de forma genérica, os

quais serão desdobrados em objetivos específicos, subordinados ao estratégico,

para os quais será estabelecida a proposta de criação e apresentação dos

indicadores que permitam acompanhar pela alta administração da empresa, se o

planejamento estratégico será atingido da forma como foi planejado em suas

métricas, ou seja, uma ferramenta de gestão estratégica.

1.6 Estrutura do Trabalho

A presente pesquisa será dividida em três capítulos, porém não será

contemplada nesta estrutura, as considerações finais e as referências bibliográficas.

O primeiro capítulo contempla a introdução da pesquisa, determinando o tema

e a respectiva problemática, seguido pela definição dos objetivos da pesquisa, tanto

o geral quanto o específico, justificando a relevância do tema para as empresas

contábeis, e um breve relato da metodologia a ser desenvolvida durante o estudo.

O segundo capítulo tratará sobre a controladoria e o seu contexto, assim

como o profissional responsável por este departamento, apresentando as funções e

atribuições para o auxílio das entidades. Trata-se ainda, da importância das

empresas fazer um Planejamento Estratégico e a importância de terem um Sistema

de Informação para o gerenciamento de toda a organização.

O terceiro e último capítulo é destinado para a apresentação metodológica da

pesquisa, tais como os procedimentos metodológicos utilizados para o presente

Estudo de Caso. Trata ainda, das especificidades cuja pesquisa se desenvolve,

através de um Estudo de Caso de uma empresa do ramo contábil, cujo objetivo de

pesquisa é a criação de indicadores de desempenho para ser utilizado pela alta

administração da “Empresa Contábil”, auxiliando no processo de tomada de decisão

e na eficácia organizacional.

19

2 REFERENCIAL TEÓRICO

2.1 Controladoria

Faz-se necessário uma análise quanto aos fundamentos teóricos que

embasam a Controladoria, para em seguida apresentar a estrutura administrativa.

Para esta discussão, apresenta-se uma breve reflexão sobre os principais

conceitos acerca da Controladoria, sendo um dos propósitos da discussão,

compreender a missão da Controladoria para definir o fio condutor que é a criação

de valor através da otimização dos resultados no âmbito empresarial, enumerando

as funções da Controladoria dentro de uma empresa, enfatizando a figura do

Controller e destacando o seu papel dentro das organizações1.

A controladoria dentro de uma empresa possui o papel essencial quanto a

geração de informações para fins de auxílio na tomada de decisão, e neste sentido,

Nakagawa (1987) evidencia a importância de se ter uma estrutura organizacional

elaborada de forma coordenada com o processo de planejamento e controle,

organizando as informações no formato característico e completo para a

administração, levando em conta a flexibilidade quanto a possibilidade de simular e

entender as mais variadas situações que possibilitem a tomada de decisão.

Ao encontro destas idéias, Heckert e Wilson (1963) dizem que a controladoria

é reconhecida como sendo uma ferramenta muito relevante para os gestores quanto

a otimização do processo de tomada de decisão, devido ao fato de se utilizar de um

Sistema de Informação que permita a análise e mensuração das ocorrências que

impactam na tomada de decisão, pois permitem a utilização de dados passados

_____________ 1 Neste sentido, Heckert e Wilson (1963) alegam que ficam a cargo da controladoria a necessidade de fazer um acompanhamento, a nível de supervisão, da contabilidade financeira, assim como dar atenção a contabilidade de custos, atender a auditoria, cuidar de aspectos tributários, assim como das apólices de seguros e demais dados estatísticos da empresa, percebendo-se que estas responsabilidades estão vinculadas diretamente a funções contábeis de forma tradicional. Sem esgotar o assunto, ainda em relação aos funções básicas da controladoria, os autores complementam ainda, se posicionando quanto a utilização das funções contábeis em prol da manutenção da ordem vinculados aos aspectos administrativos que possam vir a ocorrer. Neste último, percebe-se que a função da controladoria vem de encontro a fornecer subsídios quanto ao suporte ao processo decisório baseado na contabilidade da empresa. Quanto a função da controladoria, este assunto será discutido no item 2.3, que trata das Funções da Controladoria.

20

para delinear quais deverão ser os procedimentos futuros a serem atingidos,

preferencialmente em sua totalidade, com fulcro em maior segurança.

Mas afinal, o que é Controladoria? Podemos caracterizá-la como uma ciência,

ou seja, uma área do conhecimento? Antes de entrar nesta discussão, é importante

compreender sobre a sua origem e surgimento.

Baseado em diversos autores os quais abordam sobre a Controladoria,

observa-se que seu surgimento originou-se das empresas americanas, que se

estabeleceram em nosso país através da abertura de suas filiais, trazendo consigo,

seus departamentos para fins de controle de suas operações, reportando a alta

administração, informações e prestando-lhe assessoria.

Para conceituarmos controladoria, levam-se em conta alguns aspectos, que

segundo Mosimann, Alves e Fisch (1993, p. 85):

[...] a controladoria consiste em um corpo de doutrinas e conhecimentos relativos à gestão econômica. Pode ser visualizada sob dois enfoques: como um órgão administrativo, com uma missão, função e princípios norteadores definidos no modelo de gestão e sistema empresa e, como uma área do conhecimento humano com fundamentos, conceitos, princípios e métodos oriundos de outras ciências.

Diante desta perspectiva, a Controladoria pode ser conceituada como o

“conjunto de princípios, procedimentos e métodos oriundos das ciências da

Administração, Economia, Psicologia, Estatística e principalmente da Contabilidade,

que se ocupa da gestão econômica das empresas, com o fim de orientá-las para a

eficácia”. (MOSIMANN; ALVES; FISCH, 1993, p. 96)

Os autores em questão definem a Controladoria enquanto um órgão

administrativo, como sendo apenas um departamento dentro da entidade, podendo

ser observada em um organograma funcional. Quanto a área do conhecimento

humano, não reconhecem a sua autonomia, mesmo recorrendo à utilização e

beneficiamento direto e utilização principalmente das ferramentas da contabilidade.

Quando cita “fundamentos, conceitos, princípios e métodos oriundos de outras

ciências”, e afirma a utilização de “métodos oriundos das ciências da Administração,

Economia, Psicologia, Estatística e principalmente da Contabilidade” descaracteriza

neste momento, a Controladoria como ciência, pois para que assim pudesse ser,

teria de possuir como pré-requisito um objeto e um objetivo próprio para estudo bem

como métodos específicos pertinentes a ela.

21

Ao encontro das afirmativas apresentadas anteriormente, ressalta-se o

posicionamento de Padoveze (2003, p. 3) que considerava questionável este

aspecto da definição e entende a controladoria,

“[...] como a ciência contábil evoluída. Como em todas as ciências, há o alargamento do campo de atuação, esse alargamento do campo de abrangência da Contabilidade conduziu a que ela seja mais bem representada semanticamente pela denominação de Controladoria. A Controladoria pode ser definida, então, como a unidade administrativa responsável pela utilização de todo o conjunto da Ciência Contábil dentro da empresa.”

Embora existam controvérsias acerca da Controladoria enquanto um novo

conhecimento, Koliver (2005) em suas leituras afirma que a Controladoria está

alicerçada sobre a Teoria da Contabilidade e não enquanto outra área do

conhecimento e nem tampouco outra ciência a não ser a própria ciência contábil.

A Escola de Pensamento Americana considerava a Contabilidade como uma

ferramenta administrativa e sua parte prática quanto à utilização nas organizações,

sendo para esta que a “Contabilidade é um processo de comunicação de informação

econômica para propósitos de tomada de decisão tanto pela administração como por

aqueles que necessitam fiar-se nos relatórios externos” (HENDRIKSEN apud

PADOVEZE, 2003, p. 4)

Por outro lado, tínhamos a Escola de Pensamento Contábil Italiana, vinculada

com a ciência que definia a Contabilidade como: “o processo de identificação,

mensuração e comunicação de informação econômica para permitir formação de

julgamentos e decisões pelos usuários da informação” (GLAUTIER; UNDERDOWN,

1977, p. 2). Ou ainda entende que a Contabilidade é:

Considerada em seu aspecto teórico, é a ciência que estuda e enuncia as leis do controle econômico das empresas de todas as classes e deduz as normas oportunas a seguir para que esse controle seja verdadeiramente eficaz, persuasivo e completo. Considerada em sua manifestação prática, é a aplicação ordenada das ditas normas. (BESTA apud D’AMORE; CASTRO, 1967, p. 51)

A partir dessas definições conceituais podemos verificar duas linhas

conceituais distintas acerca da Contabilidade: uma focalizando o conceito de

controle econômico do patrimônio e de suas modificações, enquanto que a outra a

entende como um processo de comunicação de informação econômica.

22

Ao tratarmos do conceito de controle, estamos relacionando diretamente a

Escola de Pensamento Contábil Italiana enquanto que o de comunicação econômica

está mais ligado a Escola Americana (PADOVEZE, 2003).

Segundo Catelli (1994), o objeto da Controladoria é: “identificação,

mensuração, comunicação e decisão dos eventos econômicos”, portanto, trabalha

diretamente com os recursos da empresa e responde pela sua eficácia.

De acordo com Nakagawa (1993, p. 9), a expressão eficácia é muito utilizada

nas entidades, pois representa fatores favoráveis para as empresas, sendo realizada

“pelo cumprimento de sua missão e, concomitantemente, pela garantia de sua

sobrevivência”. Segundo o autor, “existem níveis de eficácia, o que implica

considerar a necessidade de sua otimização”. Mas não se trata de algo tão simples,

pois para a empresa obter a sua continuidade e consequentemente cumprir a sua

missão, razão de sua existência, as empresas “dependem de sua interação com o

ambiente onde atua, a satisfação dos clientes, funcionários, acionistas, comunidade,

governo etc”.

Então, percebe-se o motivo pelo qual a eficácia necessita de sua otimização,

através do melhor aproveitamento de seus recursos de forma eficiente, interagindo

satisfatoriamente com o ambiente o qual a entidade está inserida, propiciando se

beneficiar da operacionalidade da empresa e sua produtividade, revertendo o

resultado em lucro. Neste sentido, “pode-se, assim, considerar que o resultado

econômico/lucro é o melhor indicador da eficácia da empresa”. (NAKAGAWA, 1993,

p. 9)

No entendimento de Mosimann, Alves e Fisch (1993) a Controladoria trabalha

a serviço da gestão econômica das empresas, no propósito de orientá-las para a

eficácia. Enquanto que a visão de Catelli (1994) explica que a Controladoria busca a

identificação, mensuração, comunicação e a decisão relativa aos fatos econômicos

respondendo pelo lucro e pelos bons resultados da empresa, entendendo que a

gestão econômica se faz essencialmente por meio da decisão sobre os

acontecimentos econômicos.

De acordo com Figueiredo e Caggiano (2006, p. 26) “a missão da

Controladoria é zelar pela continuidade da empresa, assegurando a otimização do

resultado global”. Nas palavras de Almeida, Parisi e Pereira (in CATELLI, 2001, p.

346) sua missão consiste em assegurar “a otimização do resultado econômico da

organização”.

23

Buscando complementar tais conceitos na esteira do pensamento de

Padoveze (2005, p. 39) “a Controladoria tem uma missão e atribuições específicas

que implicam um comportamento proativo e profundamente responsável e

influenciador no desempenho do negócio”.

A partir dos conceitos apresentados, pode-se entender que a área de

Controladoria busca a eficiência na empresa, tendo como missão a geração de

informações seguras para as tomadas de decisões dos gestores no âmbito

organizacional.

Vale ressaltar que a missão da unidade administrativa Controladoria, não é

modificada em sua essência, mas deve ser adaptada à cultura e a própria missão da

organização no qual está constituída.

Podemos compreender que Contabilidade e Controladoria têm o mesmo

campo de atuação e estudam os mesmos fenômenos. De acordo com Viana (1996,

p. 48) “o controle assume maior amplitude no que diz respeito à administração

econômica, isto é, às ações que visam à obtenção, à transformação, à circulação e

ao consumo de bens”.

2.2 O Papel do Controller

Os profissionais que atuam a frente da Controladoria são denominados como

controller’s, e buscam, “organizar dados relevantes, exerce uma forma ou influência

que induz os gerentes a tomarem decisões lógicas e consistentes com a missão e

objetivos da empresa.” (NAKAGAWA, 1993, p. 13)

Segundo Atkinson (2000), controller é a figura de um executivo sênior de

finanças e contabilidade que organiza e realiza as interpretações das informações

financeiras para os administradores, investidores e credores.

Neste sentido Nakagawa (1993, p. 13-14) ressalta que “o controller

desempenha suas funções de maneira muito especial, ao organizar e reportar dados

relevantes exerce uma influência que induz os gerentes a tomarem decisões lógicas

e consistentes com a missão e objetivos da empresa”.

Atualmente, espera-se do profissional que desenvolve as atividades de

controller, um sujeito dinâmico, prático e versátil, devido a necessidade de uma

descentralização das decisões exclusivamente dos executivos da empresa

distribuindo essa responsabilidade também para os demais gestores da empresa.

24

O profissional da controladoria além das qualidades para execução dos

trabalhos terá de possuir o perfil para orientação, auxílio e direcionamento sobre os

mais variados aspectos para auxiliar a empresa não só como um colaborador, mas

também como um “consultor empresarial” interno, um especialista que fornece

informações confiáveis e precisas que direcionam os caminhos aos gestores da

empresa, quanto aos caminhos que devem seguir.

Neste sentido, o controller se encontra em uma posição favorável dentro das

empresas, pois assume uma condição estratégica por ser um profissional que detem

a informação, destacando-o nos processos e nas etapas de planejamento, execução

e controle.

Heckert e Wilson (1963) afirmam que não cabe a controladoria o comando do

navio, pois esta atribuição é única e exclusivamente do primeiro executivo da

empresa, ficando portanto a cargo da controladoria fazer as funções de navegador,

cuidando dos mapas de navegação, ou seja, indicando ao executivo quais são os

caminhos que devem ser tomados, alertando quanto a necessidade de desvios de

rota, situações de perigo, que permitam com que a empresa alcance o seu destino.

O controller deve possuir uma visão econômica para prestar assessoria aos

gestores de todas as áreas de responsabilidade da empresa, necessitando para

isso, da compreensão de todas as áreas, focando o desempenho das tarefas a

serem realizadas, intervindo e auxiliando no momento adequado quanto a

necessidade de alterações que venham a otimizar o resultado econômico geral da

empresa, fornecendo aos gestores as informações úteis e necessárias para as

finalidades específicas, apoiando em suas decisões, indo ao encontro da eficácia

empresarial, medida através do lucro, de acordo com o objetivo da empresa e

também do Sistema de Informação.

Mas para que isso seja possível, as informações fornecidas pelo controller

deverão ser tempestivas e oportunas que permitam que sejam realizadas alterações

de planos ou padrões de acordo com as necessidades ambientais, propiciando um

desempenho eficaz a entidade. O seu conhecimento deverá ser amplo permitindo

com que sejam realizadas as analises necessárias e as suas interpretações dos

dados constantes em seu sistema de informação, objetivando procedimentos quanto

as interpretações estatísticas que permitam identificar quais serão os caminhos a

seguir, caracterizando a por sua vez, a base de seu trabalho.

25

No entanto, a análise estatística a ser realizada pelo controller, além de

precisar da capacidade de sintetizar os dados e gerar as informações suficientes e

necessárias, sem excesso, deverá permitir a elaboração de gráficos e relatórios que

indiquem tendências, através da análise de indicadores de desempenho, que

possibilitem a comparação entre o que foi planejado em relação ao executado, ou

seja, comparando-o com resultados anteriormente registrados pela contabilidade.

De acordo com Nakagawa (1993), o controller representa a pessoa

responsável pelo projeto dentro da empresa, assim como fica também sob a sua

responsabilidade, a implantação de um sistema de informação e a sua respectiva

manutenção, tornando-o integrado, propiciando que a contabilidade das empresas

seja uma ferramenta para evidenciar e comprovar a quitação de responsabilidades,

ou seja, accountability2, prestação de contas entre a empresa diante de seus

gestores, baseado nas teorias da decisão, mensuração, e por fim, da informação.

Ao encontro destas ideias, Figueiredo e Caggiano (2006, p. 12) complementa

que:

“o controller é o gestor encarregado do departamento de Controladoria; seu papel é, por meio do gerenciamento de um eficiente sistema de informação, zelar pela continuidade da empresa, viabilizando as sinergias existentes, fazendo com que as atividades desenvolvidas conjuntamente alcancem resultados superiores aos que alcançariam se trabalhassem independentemente”.

Para Kanitz (1976), as funções do departamento de controladoria são

enumeradas como sendo: informações, motivação, coordenação, avaliação quanto

ao planejamento e o acompanhamento. Na mesma esteira de pensamento, Heckert

e Wilson (1963) se posicionam quanto as funções do departamento de controladoria

questões quanto ao planejamento, controle, relatar os acontecimentos e as

informações, e por fim tomar conta das funções contábeis assim como fazer a

correta interpretação dos relatórios dos mais variados departamentos3.

Nakagawa (1987, p. 2) se posiciona quanto a função do controller como

sendo de “projetar, implementar, coordenar e manter um sistema de informações

_____________ 2 Nakagawa (1993) trata do conceito de accountability como sendo a obrigação de prestação de contas dos resultados que foram obtidos perante as responsabilidades provenientes da delegação de poder. 3 De acordo com Heckert e Wilson (1963, p. 11) “a performance entre os planos operacionais aprovados e os padrões, e reportar e interpretar os resultados das operações dos diversos níveis gerenciais”, são funções da controladoria.

26

capaz de atender adequadamente as necessidades informativas do processo de

planejamento e controle da empresa”.

Portanto, as funções do controller se apresentam através de várias

finalidades, dentre as quais destacamos: de controlar, auxiliar, informar, opinar e

influenciar, quando solicitado, nas ações administrativas.

O controller necessita da Contabilidade4 uma vez que a controladoria está

além das rotinas diárias da exercidas pela contabilidade, trabalhando de forma mais

generalizada e de grandeza incontestável, pois abarca diversos tipos de controle,

trabalha com os mais variados e sortidos tipos de informações gerenciais, focando

sempre os objetivos da empresa como um todo, com preocupação e interesse na

maximização de lucros para garantir a continuidade empresarial. De acordo com os

autores Hecker e Wilson (1963), eles afirmam que a iniciativa, visão econômica,

comunicação racional, síntese, visão voltada para o futuro, oportunidade,

persistência, cooperação, imparcialidade, persuasão, consciência de suas próprias

limitações são alguns princípios que direcionam a carreira de um controller.

Para outros autores, dentre eles Catelli (2001), mesmo havendo a prestação

de consultoria e assessoramento pelo controller nas empresas, este deveria ser

estruturalmente um cargo de linha, uma vez que toma determinadas decisões e

deveria ser considerado no mesmo nível hierárquico aos demais gerentes ou

gestores juntamente com a diretoria e a alta administração.

E neste sentido, cabe ao controller a inciativa e o perfil de estar sempre se

antecipando e prevendo os possíveis problemas empresariais, cuidado da gestão da

entidade e fornecendo as informações relevantes e necessárias, filtradas aos

gestores de todas as áreas de responsabilidade, para fins de tomada de decisões.

2.3 Funções da Controladoria

A controladoria possui diversas funções sobre a sua responsabilidade, porém

existem alguma tidas como sendo básicas e deverão ser observadas pelas

empresas, inclusive quanto a interpretação de relatórios que possibilitem as

_____________ 4 Com o surgimento da Controladoria, a contabilidade deixa de ser apenas uma ferramenta com obrigações específicas de atendimento somente ao fisco ou aos usuários externos da informação contábil, indo muito além deste campo, passando a prestar diversos outros tipos de informação sobre o desempenho diante do mercado, promovendo cada vez mais a competitividade, produtividade e seus respectivos resultados.

27

entidades, medir “a performance entre os planos operacionais aprovados e os

padrões, e reportar e interpretar os resultados das operações dos diversos níveis

gerenciais”. (HECKERT; WILSON, 1963, p. 11)

Neste sentido, a importância da informação como função da controladoria,

vem para direcionar e auxiliar a administração da empresa quanto a decidir as

políticas, planejamento da execução, auxiliando os gestores na direção a seguir,

propiciando a coordenação e o controle de suas operações, mantendo os registros e

procedimentos que certifiquem a proteção dos stakeholders que estejam

relacionados ao negócio.

Segundo Financial Executive Institute transcrita por Heckert e Wilson (1963

apud OLIVEIRA; PEREZ JUNIOR; SILVA, 2008), as principais funções da

Controladoria compreendem:

• Estabelecer, coordenar e manter o plano integrado para o controle das

operações;

• Medir a performance entre os planos operacionais aprovados e os

padrões, reportar e interpretar os resultados das operações dos

diversos níveis gerenciais;

• Medir e reportar a eficiência dos objetivos do negócio e a efetividade

das políticas, estrutura organizacional e procedimentos para

atingimento desses objetivos;

• Prover proteção para os ativos da empresa. Isso inclui adequados

controles internos e cobertura de seguros;

• Analisar a eficiência dos sistemas operacionais;

• Sugerir melhorias para a redução de custos;

• Verificar sistematicamente o cumprimento dos planos e objetivos

traçados pela organização;

• Analisar as causas de desvios e sugerir correção desses planos ou dos

instrumentos e sistemas de controle;

• Analisar a adequação na utilização dos recursos materiais e humanos

da organização;

• Revisar e analisar os objetivos e métodos de todas as áreas da

organização, sem exceção.

28

Enquanto que, para Heckert e Wilson (1963), as funções da Controladoria

são:

a) Função de planejamento: implantação e a manutenção de um plano

operacional ligado por meios gerenciais autorizados, que pode ser de

curto ou de longo prazo, de encontro aos propósitos, sendo testado e

revisado, e envolvendo um sistema e os procedimentos requisitados;

b) Função de controle: desenvolvimento, elaboração de teste e a revisão

através de mecanismos adequados dos padrões exigidos contra os

quais se devem mensurar o desempenho real, e a assistência à

administração no incentivo à conformidade dos resultados reais com os

padrões;

c) Função de relatar: a preparação, análise e interpretação dos fatos

financeiros e os números para uso da administração, englobando e

envolvendo a avaliação dos dados através da relação aos objetivos e

métodos da área e da empresa como um todo, e influências externas;

e ainda, a organização e a demonstração de relatórios a terceiros

como: órgãos governamentais, acionistas, credores, clientes, o público

em geral, conforme suas exigências;

d) Função contábil: instituição e a manutenção das operações da

contabilidade geral e da contabilidade de custos da fábrica, da divisão

da empresa como um todo, juntamente com os sistemas e métodos

referentes ao projeto, instalação e custódia de todos os livros

contábeis, os registros e as formas requeridas para registrar

objetivamente as transações financeiras e adequá-las aos princípios

contábeis, com o respectivo controle interno; e,

e) Outras funções: associadas aquelas de responsabilidade primária,

incluindo a supervisão e a operação de tais áreas como: impostos,

envolvendo desde questões locais, estaduais até federais; relação com

o fisco e auditoria independente; seguros; desenvolvimento e

manutenção de instruções padrão, procedimentos e sistemas;

programas de manutenção de registros; análises e relações com o

mercado financeiro; coordenação dos sistemas e instrumentos de

registro dos escritórios da empresa num todo.

29

Então, cabe a Controladoria, e no caso específico dessa pesquisa o sócio

administrador da empresa de serviço contábil, na qualidade de gestor por não ter um

departamento de controladoria para auxiliá-lo, determinar quais são os indicadores

que permitirão contribuir com a gestão da empresa quanto aos objetivos que foram

definidos se serão ou não atingidos, permitindo o realinhamento e as intervenções

necessárias, diante da posição em que se encontra e aonde se pretende chegar.

2.4 Controladoria no suporte a gestão administrativa e planejamento

No âmbito empresarial à gestão deve ser levada em consideração sobre

algumas perspectivas, tais como: empresarial, econômica e processo de gestão.

O que seria gestão para uma empresa contábil? Qual o significado desta

palavra? Será que os empresários da área pensaram sobre isso para o seu próprio

negócio?

A origem etimológica da palavra gestão vem do latim gestione cujo significado

é: gerenciar, gerir, administrar. Nakagawa (1993, p. 42) conceitua a gestão como “a

atividade de se conduzir uma empresa ao atingimento do resultado desejado por ela,

apesar das dificuldades”.

Para que toda a gestão seja possível, depende da execução das pessoas,

quanto ao ato de gerenciar ou administrar, vinculado à questão de fazerem com que

as coisas aconteçam dentro da empresa, sendo o gestor a pessoa incumbida de

tomar as decisões necessárias para que a organização venha a atingir todos os

seus objetivos (CATELLI, 1972).

Cada empresa, e, principalmente a contábil, possui seu próprio modelo de

gestão5, mesmo que não se tenha escrito como fosse um manual de procedimentos,

o qual se leva em consideração, características culturais de seu administrador.

Portanto, a gestão é como um conjunto de regras que delimitam toda

estrutura relativa à execução dos trabalhos, atreladas a hierarquia e subordinação,

delegação de poder, além de realizar os trabalhos como também de acompanhá-lo,

e ainda, sendo responsável por seus resultados, onde sua melhor estrutura de

gestão deverá englobar aspectos como: planejamento, execução do planejado e

controle. Atentando se os resultados estão de acordo com o esperado, levando em _____________ 5 Nakagawa (1995, p. 42) define modelo de gestão como “a representação abstrata e simplificada de objetos, sistemas, processos ou eventos reais”.

30

conta que poderão ser dinâmicos, flexíveis e oportunos, se amoldando as mais

variadas situações as quais se deparam, sendo essencial a participação de todos os

envolvidos no processo objetivando sempre o sucesso empresarial na busca

constante de sua eficácia.

A gestão econômica acompanhará a entidade quanto ao alcance de seus

objetivos, auxiliado pelo planejamento e controle, cujo foco é o resultado econômico

de todos os setores da empresa.

Entrando em cena, os relatórios de desempenho que possibilitam aos

gestores avaliarem a eficácia empresarial, comparando o previsto/planejado em

relação ao realizado/executado, visando sempre à maximização de sua

produtividade com a minimização de seus custos.

Importante considerar que durante a análise do relatório de desempenho e

verificação de irregularidades, as mesmas deverão ser analisadas descendo ao nível

de detalhe mais baixo, com intuito de identificar o que pode ter ocasionado tal

divergência, pois deverão ser corrigidas e ajustadas para que nos próximos períodos

não venham a incorrer, nos mesmos problemas ou até erros, evitando que

prejudique a obtenção dos resultados planejados e esperados, mantendo sempre

seu nível de eficácia.

É importante a empresa atentar-se para as mudanças impostas tanto pelo

ambiente interno quanto externo, podendo se tornar ineficiente em algumas ações

de curto prazo devendo se restabelecer rapidamente se adaptando ao novo cenário

para garantir a sua sobrevivência no contexto ao qual está inserida, devendo manter

sempre seu quadro de pessoal devidamente capacitado para seu crescimento não

só físico como também produtivo.

Segundo Catelli (2001) a empresa é eficaz quando cumpre a sua missão e

desta forma garante a sua continuidade. E para que isto aconteça, deverão obter

resultados positivos reflexos das corretas tomadas de decisão de seus gestores,

com produtividade e satisfação de todos promovendo a eficiência.

Portanto, Figueiredo e Caggiano (2006, p. 15) consideram que “bons

administradores são ambiciosos e tem orgulho de seu trabalho; assim precisam ter

um feedback para avaliação de seu desempenho que será o resultado pelas ações

fruto de suas decisões.”

Diante disto, a definição de empresa, segundo Lauzel (1967, p. 29) é:

31

“Empresa é um agrupamento humano hierarquizado que põe em ação meios intelectuais, físicos e financeiros, para extrair, transformar, transportar e distribuir riquezas ou produzir serviços, conforme objetivos definidos por uma direção, individual ou de colegiado, fazendo intervir em diversos graus, motivação de benefício e de utilidade social.”

As organizações como um todo, durante a execução de suas atividades

econômicas, dependem também da utilização de recursos econômicos que segundo

Mosimann, Alves e Fisch (1993, p. 17), são constituídas de: “Recursos financeiros;

Recursos humanos; Recursos de materiais; Recursos transformados; Recursos

naturais e Recursos tecnológicos”.

Assim, ainda segundo Mosimann, Alves e Fisch (1993, p. 17) sendo estes

“recursos econômicos, porque seu valor é validado pelo mercado em função de sua

escassez, numa determinada data. Assim, seu valor econômico tende a flutuar à

medida que os recursos são mais ou menos escassos” e ainda, por estarem

vinculadas as atividades da empresa através de suas movimentações, impactam e

modificam a sua estrutura patrimonial através dos registros de seus fatos contábeis.

Tudo está vinculado à operação da empresa e a sua atividade, as quais

oferecem ao mercado seus produtos quando a atividade for industrial, suas

mercadorias quanto à atividade for comercial, ou por fim, seus serviços se a

atividade econômica for de uma prestadora de serviços.

Conforme Nakagawa (1993), os sistemas permitem com que os gestores de

uma entidade possam planejar, executar e controlar de forma adequada, as

atividades realizadas por uma organização, quer sejam de suporte quer sejam de

operação, buscando a perfeita utilização dos recursos que se encontram a

disposição para utilizá-los com eficiência gerando eficácia.

Ainda diante do posicionamento de Nakagawa (1993), vem o controller dentro

de um entidade, ser a pessoa responsável pela gestão do sistema, enquadrando-o

como sendo o principal executivo da informação.

Uma vez definida que a empresa é um sistema aberto, muito bem explicado e

justificado por diversos autores, é considerada como uma sociedade complexa,

conforme o autor supracitado.

O conceito de sociedade complexa pode ser entendido pela interligação de uma sociedade com uma rede de outras sociedades, de forma direta ou indireta, de sorte que cada componente da sociedade se relacione pelo menos com alguns outros, de modo

32

mais ou menos estável, dentro de determinado período de tempo (MOSIMANN, ALVES E FISCH, 1993, p. 18).

Confirma-se esta condição de a empresa ser um sistema aberto, devida à

coordenação e interação existente entre diversos outros órgãos que também

exercem atividades similares em um processo de sinergia mútua, mantendo

diretamente e entre si, relações com o meio externo.

Essa relação ocorre através de articulações com seus clientes os quais

trazem recursos monetários para a empresa, através de seus fornecedores,

considerados estes como fontes de recursos, financiando a empresa. Além disso, as

entidades financeiras representadas pelos bancos como parceiras que muitas vezes

financiam capital de giro ou também ativos fixos, através da aquisição de bens.

O governo possui grande interesse na arrecadação e utiliza os dados para

fins estatísticos, a sociedade também como um todo se interessa através de

benefícios gerados pela empresa quanto aos aspectos sociais. Os concorrentes, e

por fim, seus sócios e acionistas, também estão diretamente interessados na

lucratividade empresaria, pois desta forma terão a remuneração de seu capital

investido.

Toda esta dinâmica da empresa como sistema aberto ocorre através dos

denominados inputs fornecidos pelo ambiente externo, contexto o qual a empresa

está inserida, de forma muitas vezes bruta, os quais são trabalhados e amoldados

possibilitando os conhecidos outputs.

Tanto inputs quanto outputs são muito bem explicitados por Mosmann,

conforme segue:

Os sistemas abertos absorvem “inputs”, os quais são introduzidos no sistema, e, após transformados, traduzem-se por “outputs”. Esses “inputs”, para a empresa, são os recursos econômicos [...] cujo processamento resultam bens e serviços para atenderem ao mercado. Assim, a empresa é transformadora de “inputs” obtidos do seu ambiente externo, em “outputs” que são colocados, também, no seu ambiente externo, ou seja, no mercado, para consumo ou novas transformações, porém sempre atendendo as necessidades. Entre os “inputs” e “outputs” há agregação de valor, devendo o valor dos “outputs” ser superior ao valor dos “inputs”, para que a empresa possa dessa forma garantir a sua continuidade. Por continuidade entende-se a capacidade que a empresa tem de repor no tempo, os seus recursos consumidos (MOSIMANN, ALVES E FISCH, 1993, p. 19).

33

Toda empresa possui uma razão pela sua existência e conhecem quais são

seus objetivos, quer sejam com seus sócios quer seja com a sociedade. E para que

o sucesso empresarial venha a existir, todos os subsistemas empresariais ou

departamentos ou setores têm que ter conhecimento de sua missão, convergindo

todos por sua vez, para o atendimento comum dos objetivos da entidade.

2.5 Gestão Econômica: Valor Econômico da Empresa

Quando se aborda o assunto valor econômico deve-se perguntar: às pessoas

ou as empresas estão dispostas a gastarem ou a investirem para adquirir um

determinado bem, quer seja através de: produtos, mercadorias ou serviços? Será

que os empresários das entidades contábeis pensam sobre isso?

Logicamente tem que levar em consideração um princípio básico que norteia

o assunto, a variação de pessoa ou entidade para pessoa ou entidade, ou seja, a

“necessidade”.

O que pode ser considerado como necessário para você pode não ser para

seu concorrente, ou vice-versa, por este motivo torna-se muito subjetivo o valor de

um determinado ativo, então o mercado, o qual é formado por pessoas, empresas,

instituições financeiras, entre outros, vem a normatizar ou pelo menos definir alguns

critérios importantes que permitem valorar, por sua vez, o quanto monetariamente

deve ser atribuído aos bens: produtos, mercadorias ou serviços.

Sabe-se que os ativos fixos de toda e qualquer empresa possuem em sua

essência, a condição de gerarem receitas para as entidades, assim como recursos

no futuro por ocasião de sua venda, correspondendo ao valor presente do fluxo de

caixa futuro. Então,

[...] o valor realizável líquido e o custo de reposição sejam os critérios de avaliação de ativos que melhor representem o valor econômico destes, uma vez que se baseiam no valor de mercado. O valor realizável líquido é referido como sendo o valor que é determinado a um bem ou serviço destinado à venda, mediante a dedução do preço corrente de venda, na data da avaliação, do valor corrente de todos os custos relacionados com a venda do bem ou serviço objeto da mensuração, incluindo o custo de oportunidade (MOSIMANN; ALVES; FISCH, 1993, p. 32).

Diante deste contexto, o que significa custo de oportunidade? Segundo

Horngren (1978, p. 94), “um custo de oportunidade é a contribuição máxima de que

se abre mão, utilizando-se recursos limitados para um determinado fim”.

34

Todos se deparam com algumas oportunidades para aplicar suas reservas, e

neste momento, a pergunta é: aonde se deve aplicar o capital6?

Desta forma, pensa-se na melhor oportunidade, pois todo investidor sempre

irá buscar a melhor remuneração, algumas com mais outras com menos risco. Aliás,

são diretamente proporcionais, pois quanto maior for o risco que um determinado

investidor esteja disposto a correr maior será a remuneração deste capital investido.

Quanto menor for o risco que o investidor esteja disposto a arriscar, menor também

será a remuneração do capital investido, dependendo apenas do perfil do investidor,

se é mais ou menos arrojado ou agressivo.

O fato do investidor sempre conseguir oportunidades e possibilidades de

aplicar seu capital, dependerá da decisão que irá tomar, pois a decisão de não

aplicar em lugar algum, também é representado como uma oportunidade, porém de

retorno inexistente, sem entrar no mérito da inflação, que neste caso com o passar

do tempo, faria com que aquele recurso perdesse ainda o seu valor.

Se fosse efetuada a aplicação em um ativo, o valor do investimento seria o

valor de seu custo de reposição determinado pelo mercado, mas se por ventura

estivéssemos tratando de um bem com características especiais que não encontre

por qualquer motivo outro similar ou equivalente no mercado para que se tenha um

parâmetro, o que fazer?

O critério de mensuração de valor para este ativo deveria ser efetuado com

base no valor presente do fluxo de caixa futuro, significando que seria baseado na

expectativa do investidor em relação ao retorno que proporcionado pelo mesmo,

surgindo então, uma forma de mensuração de valor, para nortear e minimizar a

subjetividade anteriormente indicada.

Importante ressaltar que, segundo Solomon e Pringle (1981, p. 31):

_____________ 6 Exemplo de Custo de Oportunidade: uma determinada pessoa possui R$ 150.000,00 para comprar um apartamento, pois irá se casar. No mesmo prédio, existe uma unidade para locação por R$ 1.100,00 por mês. Levando em consideração que esta pessoa consiga aplicar os R$ 150.000,00 e obtenha uma taxa de 0,85% a.a., irá ter como rendimento o valor de R$ 1.275,00. Diante deste cenário, o custo de oportunidade de compra do imóvel é menor do que optar por alugar o imóvel e manter o seu capital com uma liquidez maior. Neste cenário é mais vantajoso fazer a locação do que adquirir o imóvel. Logicamente, deverá ser levado em consideração para fins de tomada de decisão outros fatores, como por exemplo, a probabilidade em percentual quanto a valorização deste imóvel e a sua liquidez no mercado imobiliário.

35

“[...] o valor de uma série de fluxos de caixa futuros deve levar em conta não apenas a magnitude (valor esperado) dos fluxos, mas também o grau de incerteza envolvido. Quando ignoramos a influência de outros fatores, podemos afirmar que os fluxos menos incertos são preferidos aos fluxos mais incertos.”

Então, tanto o fator tempo quanto o fator risco, devem ser levados em

consideração quando da utilização da taxa de desconto dos fluxos futuros de caixa.

As entidades com o passar do tempo, agregam valor ao negócio, os quais são

incorporados a mesma, através do seu potencial e representatividade diante do

mercado através de seu reconhecimento.

Além de ser mensurada e identificada a atribuição de um valor econômico que

pode ser visível ou palpável, as empresas desenvolvem por outro lado, o aspecto

invisível, não podendo ser palpável, mas perfeitamente possível de ser mensurável.

A esta parcela temos o goodwill, que representa todas as suas potencialidades.

Diversas organizações podem apresentar um valor agregado maior a título de

goodwill do que seu próprio valor palpável econômico, valor este que alguns casos,

não estão evidenciados dentro dos Sistemas de Informações das empresas, que

servem como base e pré-requisito para os seus gestores e administradores estarem

tomando suas decisões.

O “goodwill” é uma parte do ativo da empresa, que gera riqueza, embora ele exista de forma abstrata. Ele representa um valor existente em função de múltiplas variáveis não visíveis, mas que alteram o valor da empresa de forma substancial, aumentando-o ou diminuindo-o (MOSIMANN; ALVES; FISCH, 1993, p. 33, grifo do autor).

O conceito de googwill refere-se ao “montante de lucros futuros esperados

acima da rentabilidade normal de uma empresa, mensurado pela diferença entre o

valor da empresa e o seu patrimônio líquido avaliado a valores de mercado”.

(MARTINS; ALMEIDA; MARTINS; COSTA, 2010)

De acordo com Martins, Almeida, Martins e Costa (2010, p. 23) “o goodwill

representa a diferença entre o valor da empresa e o seu patrimônio líquido avaliado

a valores de mercado”. Segundo os autores, qualquer valor que venha a ser utilizado

de forma contrária ao conceito, iria provocar distorções e conclusões equivocadas

tanto quanto a teoria quanto a prática. Demonstram ainda os autores que, “a maioria

das imprecisões conceituais encontradas referem-se ao cálculo do goodwill como

36

sendo a diferença entre o valor de mercado (pago ou não) e o valor contábil do

patrimônio”.

Portanto, verifica-se que o googdwill é um ativo intangível, pois não há como

tocá-lo, pois não tem uma forma física definida, mas temos conhecimento de sua

existência e isso ocorre quando uma determinada empresa evidencia condições de

geração de lucros superiores ao normal para o setor no qual está inserida,

motivados pela sinergia de diversos ativos intangíveis que não se consegue

identificar individualmente. (MARTINS; ALMEIDA; MARTINS; COSTA, 2010)

Portanto, o goodwill pode ser considerado a “mensuração indcifidual possível

dos itens patrimoniais identificados; e a mensuração da empresa em sua totalidade”.

(MARTINS, 2001, p. 123)

Diversas podem ser as variáveis atribuídas a título de goodwill, das quais

podemos citar algumas: valor da marca da empresa, exemplo: Coca-Cola; estratégia

quanto a sede da empresa, tanto para fins de atendimento aos clientes,

fornecedores, e também se for uma exportadora; qualidade e tecnologia agregada

aos seus produtos, mercadorias ou serviços; carteira de clientes formada com o

passar do tempo, fidelidade de grandes parceiros; padrões éticos e morais quanto a

sua personalidade jurídica e também de seus colaboradores com transparência e

referência de credibilidade conquistada no contexto o qual está inserida; como está

tratando o meio ambiente; qual é a sua responsabilidade social e como contribui

diretamente com a comunidade; seus aspectos tecnológicos; capital intelectual

através de seus executivos, diretores, gestores e colaboradores; entre outros

aspectos.

Existem empresas aéreas, por exemplo, que se utiliza de grandes nomes de

aviadores para explorarem e se beneficiarem como estratégia de marketing para

aumentar a demanda da venda de seus bilhetes, fidelizar clientes, ou ainda,

consolidar a demanda da negociação das ações da companhia no mercado de

balcão, gerando por sua vez um goodwill.