www.pwc.com.br

Pesquisa Global sobre Crimes Econômicos 2014 - Brasil

Por uma mudança cultural

27%das empresas brasileiras relataram ter sofrido algum tipo de crime econômico

17%delas registraram crimes digitais, em comparação com um percentual de 24% no mundo

44%das vítimas de crimes econômicos no Brasil sofreram fraudes no processo de compras

1Pesquisa Global sobre Crimes Econômicos 2014

Conteúdo

Apresentação

Destaques

Principais tipos de crimes econômicos

Tendências

Os danos

As motivações

De onde vêm os ataques

O perfil do fraudador

Identificação da fraude

Como as empresas reagem

Como vencer o problema

3

6

7

11

12

13

14

15

16

17

19

2 PwC

Apresentação

As empresas brasileiras parecem estar mais atentas ao combate aos crimes econômicos, sobretudo às fraudes eletrônicas. Essa é a conclusão que se pode tirar da 7ª Pesquisa Global sobre Crimes Econômicos, realizada pela PwC. Os dados sobre o nosso país mostram que a parcela de empresas que relataram ter sofrido crimes econômicos nos 24 meses anteriores à pesquisa caiu de 33% em 2011 para 27% em 2014, apesar de, globalmente, os casos terem subido de 34% para 37%. Outro destaque significativo foi a redução dos crimes digitais (17%) em relação à última pesquisa (32%), a despeito de um leve aumento na ocorrência de fraudes eletrônicas no mundo (de 23% para 24%). Nesse caso, no entanto, a aparente boa notícia pode estar escondendo uma falsa sensação de segurança.

Os outros tipos de delitos econômicos continuam a preocupar. Chama atenção, em especial, a fraude em compras, que aparece pela primeira vez na pesquisa e já com um índice de 44% no Brasil. Suborno e corrupção também são uma ameaça crescente. Sua incidência aumenta a cada edição da nossa pesquisa.

A Lei Anticorrupção brasileira, que entrou em vigor recentemente, deverá estimular a implantação de programas de compliance nas nossas empresas, a exemplo do que já ocorre em outros países, e provocar uma transformação cultural no ambiente corporativo brasileiro.

Uma providência necessária, pois as perdas com fraudes cresceram: 62% dos casos são crimes com prejuízos superiores a US$ 100 mil, em comparação com 47% em 2011. O aumento da detecção das fraudes por meio de auditoria interna, procedimentos de segurança corporativa e de medidas como a rotatividade dos membros de determinadas equipes revela reforço nos controles corporativos. Por outro lado, os 74% que responderam ser a oportunidade o fator preponderante para cometer uma fraude confirmam que a prevenção é a chave para o combate ao crime econômico.

Sendo assim, surpreende que, entre as empresas que não avaliam seu risco de fraude, 33% se justifiquem alegando não ter conhecimento adequado sobre o assunto e que outras 17% nem sequer entendam a necessidade de fazer essa avaliação.

Isso mostra que ainda há muito a ser feito no combate ao crime econômico. Esperamos que este relatório ajude a despertar a consciência das empresas brasileiras para os riscos que elas estão enfrentando, além de fornecer informações úteis para reforçar o combate a esse problema.

Otavio Maia Martin WhiteheadSócio e líder da Consultoria em Negócios Sócio e líder de Forensic ServicesPwC Brasil PwC Brasil

3Pesquisa Global sobre Crimes Econômicos 2014

4 PwC4 PwC

5Pesquisa Global sobre Crimes Econômicos 2014

MetodologiaPara realizar esta pesquisa, entrevistamos 5.128 executivos de mais de 95 países, sendo 132 deles no Brasil. Em nossas comparações, consideramos América Latina a região formada por Argentina, Bahamas, Barbados, Brasil, Chile, Colômbia, Cuba, Equador, México, Peru, República Dominicana e Venezuela. Já o grupo de mercados emergentes é constituído por Brasil, China (sem Hong Kong), Hong Kong/Macau, Índia, Indonésia, México, Rússia e Turquia.

5Pesquisa Global sobre Crimes Econômicos 2014

6 PwC

Destaques

• Para realizar esta pesquisa, foram ouvidos mais de 5 mil entrevistados de 95 países, 132 deles no Brasil. No total, 45% dos brasileiros têm cargos na alta administração das empresas.

• No Brasil, o percentual de empresas que relataram ter sofrido algum tipo de crime econômico voltou a cair, após uma alta em 2011. Em 2014 foram 27%, contra 33% em 2011 e 24% em 2009. No mundo, o índice continua aumentando – 37%, contra 34% em 2011.

• Antes incluída na categoria de roubo de ativos, a fraude em compras foi adicionada pela primeira vez na Pesquisa Global sobre Crimes Econômicos de forma destacada e já ocupa o segundo lugar entre os tipos de crimes econômicos relatados no Brasil. Foram 44% de citações, atrás apenas de roubo de ativos (72%). No mundo, o percentual foi de 29%.

• Outro tipo de crime que vem aumentando significativamente é o de suborno e corrupção. Em cinco anos, passou a ser o terceiro tipo mais comum de fraude financeira no Brasil, saltando de 7% em 2009, e 18% em 2011, para 28% em 2014.

• As fraudes contábeis, que haviam diminuído de 2009 (27%) para 2011 (11%), voltaram em 2014 aos patamares de cinco anos atrás, com 25% das empresas vítimas de crimes econômicos relatando ter sofrido uma ocorrência desse tipo.

• Depois de uma forte elevação em 2011, quando passou a ser o segundo principal crime econômico registrado pelas empresas do país (afetando quase um terço das vítimas desses crimes), a fraude digital caiu quase pela metade em 2014, representando 17% dos tipos de crimes informados e recuando para a quinta posição.

• Para 64% dos entrevistados, o fraudador interno é o responsável pelos crimes econômicos. No resultado global, esse percentual é de 56%.

• Com 74%, a oportunidade segue sendo o principal fator que leva o fraudador a cometer o crime, seguido da pressão e da racionalização, ambas com 13%.

• Entre as empresas que não avaliam o risco de fraude em seu negócio, o pouco conhecimento a respeito do assunto é a principal razão para não fazê-lo (33%).

74% dizem que a oportunidade é o fator principal para se cometer um crime econômico

44% das empresas vítimas de crimes econômicos afirmam ter sofrido fraudes em compras

Razões para não avaliar o risco de fraude

33%

17% 17% 12% 21%

41%

21% 10% 12% 16%

29% 19% 14% 19% 19%

30% 30%

13% 9% 18%

Falta deconhecimento exatosobre a avaliação do

risco de fraude

Aparente falta denecessidade

Outros Custo Não sabe

Brasil Emergentes América Latina Global

Obs.: Ao longo do relatório, nem sempre os percentuais indicados nos gráficos somam 100%, por questões de arredondamento, e os dados coletados se referem a 2013.

6 PwC

7Pesquisa Global sobre Crimes Econômicos 2014

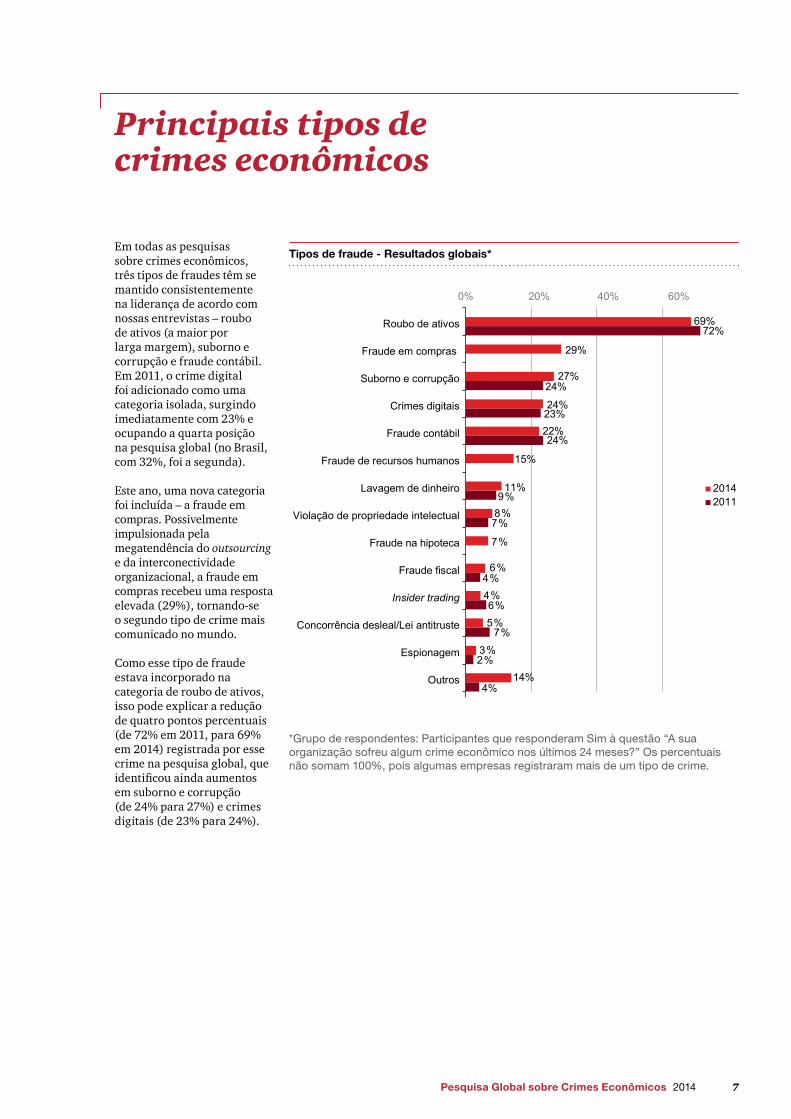

Em todas as pesquisas sobre crimes econômicos, três tipos de fraudes têm se mantido consistentemente na liderança de acordo com nossas entrevistas – roubo de ativos (a maior por larga margem), suborno e corrupção e fraude contábil. Em 2011, o crime digital foi adicionado como uma categoria isolada, surgindo imediatamente com 23% e ocupando a quarta posição na pesquisa global (no Brasil, com 32%, foi a segunda).

Este ano, uma nova categoria foi incluída – a fraude em compras. Possivelmente impulsionada pela megatendência do outsourcing e da interconectividade organizacional, a fraude em compras recebeu uma resposta elevada (29%), tornando-se o segundo tipo de crime mais comunicado no mundo.

Como esse tipo de fraude estava incorporado na categoria de roubo de ativos, isso pode explicar a redução de quatro pontos percentuais (de 72% em 2011, para 69% em 2014) registrada por esse crime na pesquisa global, que identificou ainda aumentos em suborno e corrupção (de 24% para 27%) e crimes digitais (de 23% para 24%).

Principais tipos de crimes econômicos

Tipos de fraude - Resultados globais*

4%

2%

7%

6%

4%

7%

9%

24%

23%

24%

72%

14%

3%

5%

4%

6%

7%

8%

11%

15%

22%

24%

27%

29%

69%

Outros

Espionagem

Concorrência desleal/Lei antitruste

Insider trading

Fraude fiscal

Fraude na hipoteca

Violação de propriedade intelectual

Lavagem de dinheiro

Fraude de recursos humanos

Fraude contábil

Crimes digitais

Suborno e corrupção

Fraude em compras

Roubo de ativos

20142011

0% 20% 40% 60%

*Grupo de respondentes: Participantes que responderam Sim à questão “A sua organização sofreu algum crime econômico nos últimos 24 meses?” Os percentuais não somam 100%, pois algumas empresas registraram mais de um tipo de crime.

8 PwC

No Brasil, porém, a entrada da categoria fraude em compras provocou um rearranjo diferente. Além de surgir com um peso bem maior (44% dos tipos registrados por vítimas de crimes econômicos), ela não afetou o resultado dos outros crimes tradicionais, que subiram: roubo de ativos aumentou de 68% para 72%; suborno e corrupção, de 18% para 28%; e fraude contábil, de 11% para 25%. A surpresa ficou por conta dos crimes digitais, que caíram quase pela metade (de 32% para 17%).

Tipos de fraude - Brasil*

*Grupo de respondentes: Participantes que responderam Sim à questão “A sua organização sofreu algum crime econômico no Brasil nos últimos 24 meses?” Os percentuais não somam 100%, pois algumas empresas registraram mais de um tipo de crime.

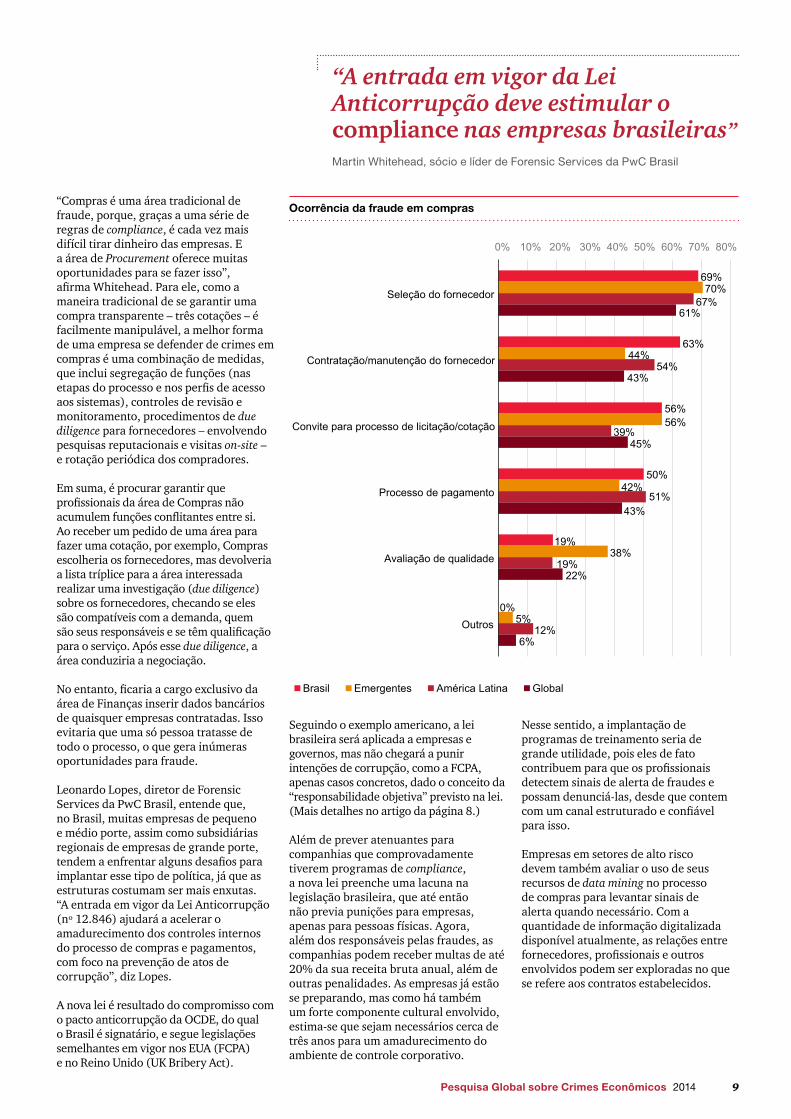

Em meio ao surgimento dos crimes ligados aos processos de compras (ou procurement) na percepção dos executivos, a pesquisa Brasil mostra ainda que 69% das vítimas detectaram fraudes durante a seleção do fornecedor, 63% na sua contratação e 56% no convite para participação em processos de licitação.

Martin Whitehead, sócio e líder de Forensic Services da PwC Brasil, explica que o aumento desse tipo de crime havia sido percebido até mesmo pela própria PwC, que registrou uma alta na demanda por investigações ligadas a fraude em compras. Foi exatamente esse fenômeno que justificou a criação de uma classificação em separado.

72%

44%

28%

25%

17%

14%

14%

8%

6%

6%

3%

3%

11%

68%

18%

11%

32%

5%

16%

0%

0%

11%

5%

0%

11%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Roubo de ativos

Fraude em compras

Suborno e corrupção

Fraude contábil

Crime digital

Violação de propriedade intelectual

Insider Trading

Fraude fiscal

Fraude em Recursos Humanos

Concorrência desleal/Lei antitruste

Lavagem de dinheiro

Espionagem

Outros

2014 2011

9Pesquisa Global sobre Crimes Econômicos 2014

Ocorrência da fraude em compras“Compras é uma área tradicional de fraude, porque, graças a uma série de regras de compliance, é cada vez mais difícil tirar dinheiro das empresas. E a área de Procurement oferece muitas oportunidades para se fazer isso”, afirma Whitehead. Para ele, como a maneira tradicional de se garantir uma compra transparente – três cotações – é facilmente manipulável, a melhor forma de uma empresa se defender de crimes em compras é uma combinação de medidas, que inclui segregação de funções (nas etapas do processo e nos perfis de acesso aos sistemas), controles de revisão e monitoramento, procedimentos de due diligence para fornecedores – envolvendo pesquisas reputacionais e visitas on-site – e rotação periódica dos compradores.

Em suma, é procurar garantir que profissionais da área de Compras não acumulem funções conflitantes entre si. Ao receber um pedido de uma área para fazer uma cotação, por exemplo, Compras escolheria os fornecedores, mas devolveria a lista tríplice para a área interessada realizar uma investigação (due diligence) sobre os fornecedores, checando se eles são compatíveis com a demanda, quem são seus responsáveis e se têm qualificação para o serviço. Após esse due diligence, a área conduziria a negociação.

No entanto, ficaria a cargo exclusivo da área de Finanças inserir dados bancários de quaisquer empresas contratadas. Isso evitaria que uma só pessoa tratasse de todo o processo, o que gera inúmeras oportunidades para fraude.

Leonardo Lopes, diretor de Forensic Services da PwC Brasil, entende que, no Brasil, muitas empresas de pequeno e médio porte, assim como subsidiárias regionais de empresas de grande porte, tendem a enfrentar alguns desafios para implantar esse tipo de política, já que as estruturas costumam ser mais enxutas. “A entrada em vigor da Lei Anticorrupção (nº 12.846) ajudará a acelerar o amadurecimento dos controles internos do processo de compras e pagamentos, com foco na prevenção de atos de corrupção”, diz Lopes.

A nova lei é resultado do compromisso com o pacto anticorrupção da OCDE, do qual o Brasil é signatário, e segue legislações semelhantes em vigor nos EUA (FCPA) e no Reino Unido (UK Bribery Act).

“A entrada em vigor da Lei Anticorrupção deve estimular o compliance nas empresas brasileiras”Martin Whitehead, sócio e líder de Forensic Services da PwC Brasil

Seguindo o exemplo americano, a lei brasileira será aplicada a empresas e governos, mas não chegará a punir intenções de corrupção, como a FCPA, apenas casos concretos, dado o conceito da “responsabilidade objetiva” previsto na lei. (Mais detalhes no artigo da página 8.)

Além de prever atenuantes para companhias que comprovadamente tiverem programas de compliance, a nova lei preenche uma lacuna na legislação brasileira, que até então não previa punições para empresas, apenas para pessoas físicas. Agora, além dos responsáveis pelas fraudes, as companhias podem receber multas de até 20% da sua receita bruta anual, além de outras penalidades. As empresas já estão se preparando, mas como há também um forte componente cultural envolvido, estima-se que sejam necessários cerca de três anos para um amadurecimento do ambiente de controle corporativo.

Nesse sentido, a implantação de programas de treinamento seria de grande utilidade, pois eles de fato contribuem para que os profissionais detectem sinais de alerta de fraudes e possam denunciá-las, desde que contem com um canal estruturado e confiável para isso.

Empresas em setores de alto risco devem também avaliar o uso de seus recursos de data mining no processo de compras para levantar sinais de alerta quando necessário. Com a quantidade de informação digitalizada disponível atualmente, as relações entre fornecedores, profissionais e outros envolvidos podem ser exploradas no que se refere aos contratos estabelecidos.

Lei Brasileira

69%

63%

56%

50%

19%

0%

70%

44%

56%

42%

38%

5%

67%

54%

39%

51%

19%

12%

61%

43%

45%

43%

22%

6%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Seleção do fornecedor

Contratação/manutenção do fornecedor

Convite para processo de licitação/cotação

Processo de pagamento

Avaliação de qualidade

Outros

Brasil Emergentes América Latina Global

Anticorrupção exigirá programas robustos de compliance

O ano de 2014 começou com uma mudança significativa na legislação que disciplina as atividades das empresas nacionais. Com a entrada em vigor, em 29 de janeiro, da Lei n° 12.846, informalmente chamada de Lei Anticorrupção brasileira, as pessoas jurídicas sediadas no país passarão a responder objetivamente pela prática de atos lesivos contra a administração pública, seja a do Brasil ou as de países estrangeiros.

Mas, ao contrário do que determinam o Foreign Corrupt Practices Act (FCPA), dos Estados Unidos, e o UK Bribery Act, do Reino Unido, que responsabilizam empresas criminalmente, aqui a punição será aplicada apenas nos âmbitos civil e administrativo. As penas previstas, severas, incluem multa de até 20% do faturamento bruto da organização, publicação da decisão condenatória na imprensa e proibição de receber incentivos, subsídios, subvenções, doações ou empréstimos de entidades públicas. Violações mais graves resultarão, ainda, na suspensão parcial ou total das atividades e até na dissolução das companhias.

Embora cause apreensão na liderança das empresas por introduzir mudanças importantes, a lei não aparece no cenário jurídico do país de forma súbita ou surpreendente. Foi longo o seu processo de maturação. Mais precisamente, esse trabalho começou em dezembro de 1997, quando a Organização para a Cooperação e o Desenvolvimento Econômico (OCDE) – que reúne 30 países-membros, além de 70 países parceiros, ONGs e a sociedade civil – aprovou a Convenção sobre o Combate da Corrupção de Funcionários Públicos Estrangeiros em Transações Comerciais Internacionais, um esforço integrado de combate à corrupção.

Como signatário do documento, o Brasil assumiu o compromisso de fazer a sua própria cruzada contra a corrupção. Começou em 30 de novembro de 2000, com o Decreto n° 3.678, que exigiu o cumprimento dos termos do tratado. Depois, no primeiro trimestre de 2010, o Poder Executivo apresentou o Projeto de Lei n° 6.826, que resultou na minuta aprovada e sancionada pela Presidência da República em 1° de agosto do ano passado, dando às empresas 180 dias para se preparar.

Como, além de uma alteração jurídica importante, se trata de uma mudança cultural há muito ainda por fazer para que as empresas se adaptem totalmente às novas exigências. Os esforços se concentram em desenvolver ou aprimorar as práticas existentes, por meio de investimentos em programas de compliance (ou integridade) que envolvam auditoria, códigos de ética e conduta, treinamento de profissionais, entre outras iniciativas – não apenas para cumprir a legislação, mas também para acompanhar uma transformação social em curso.

“Há um movimento de quebra de paradigmas em andamento, e acreditamos que ele não terá volta. Aquela cultura do ‘jeitinho brasileiro’, sobretudo nos grandes centros, está começando a se dissipar, pois as pessoas agora percebem que a corrupção é nociva à sociedade e ao mundo como um todo”, aponta Juliana Breno, gerente da área de Forensic Services da PwC. “As manifestações de rua que vimos em outros países e, mais recentemente, aqui no Brasil, mostram que os cidadãos estão cada vez mais atentos e intolerantes a práticas espúrias, inclusive na forma de se fazer negócios. As empresas não podem se dar ao luxo de ficar fora dessa tendência.”

A mudança, sugerem reguladores e especialistas, estará na pauta de prioridades das companhias em 2014 e deverá ser conduzida por seus líderes. Para isso, será preciso descrever os atos lesivos no próprio mapa de riscos das organizações e criar eficientes sistemas de monitoramento, investigação e denúncia. O esforço é crucial: afinal, além de os programas de compliance constituírem a única arma para mitigar ocorrências de fraudes, em caso de investigação realizada pelos órgãos competentes, a pessoa jurídica que colaborar efetivamente com o processo administrativo pode celebrar um acordo de leniência, atenuando até dois terços das penalidades.

É importante destacar ainda que a nova lei prevê culpabilidade não apenas por atos praticados no âmbito corporativo, coletivo, como também por aqueles cometidos por pessoas físicas. Mais: estabelece a sucessão das responsabilidades e penalidades, em caso de fusão ou aquisição. Ou seja, é um assunto que exige atenção das organizações.

É certo que a corrupção ainda constitui um mal que trava o desenvolvimento do Brasil. Em 2013, o país caiu três posições – passou da 69ª para a 72ª – no ranking mundial da Transparência Internacional, que classifica a percepção sobre o tema. Um desempenho não esperado, já que se trata da sétima economia global e da quinta maior nação em extensão territorial.

Mais do que investir para apenas garantir a conformidade com a nova legislação, as empresas, compreendendo as desvantagens da corrupção, podem aproveitar a oportunidade para atuar como agentes transformadores da própria sociedade e contribuir para mudar rankings como esse. Para tanto, precisarão alavancar seu desempenho e sua competitividade com base em métodos profissionais, justos, éticos e transparentes, e eliminar as abordagens “menos convencionais”.

10 PwC

11Pesquisa Global sobre Crimes Econômicos 2014

Tendências

0%

13%

0%

3%

0%

0%

32%

17%

8%

7%

18%

28%

9%

27%

11%

25%

36%

87%

68%

72%

2007

2009

2011

2014

Roubo de ativos

Fraude contábil

Suborno e corrupção

Crime eletrônico

Lavagem de dinheiro

Na contramão do mundo e da América Latina, os dados brasileiros e dos países emergentes na pesquisa deste ano apontam para uma redução dos crimes digitais, de 2011 para 2014. Enquanto os números globais apresentam uma leve alta, de 23% para 24%, no Brasil ocorreu um forte recuo, de 32% para 17%.

No entanto, em outra pergunta da pesquisa, sobre a percepção dos entrevistados em relação aos riscos do crime digital para suas empresas nos últimos dois anos, 52% dos respondentes brasileiros disseram que ela aumentou. Para Fernando Carbone, diretor de Forensic Technology Services da PwC Brasil, essa aparente contradição pode confirmar um cenário de falta de consciência sobre a situação real das empresas em relação ao problema.

Ele explica que, hoje, as ameaças digitais estão bem diferentes e muito mais sofisticadas que as de alguns anos atrás, quando um e-mail de origem desconhecida era enviado para toda a empresa com um link suspeito. Hoje, esses perigos são diferentes, muito mais camuflados. São as chamadas Advanced Persistent Threats (APT, Ameaças Persistentes Avançadas).

“Para um ataque ser bem-sucedido, bastam algumas horas. Mas, para a empresa perceber esse ataque, pode levar meses ou até anos, e 82% das detecções são feitas por terceiros”Fernando Carbone, diretor de Forensic Technology Services da PwC Brasil

“Para um ataque ser bem-sucedido, bastam algumas horas. Mas, para a empresa perceber esse ataque, pode levar meses ou até anos, e 82% das detecções são feitas por terceiros”,1 diz Fernando, salientando que isso explica por que, no geral, os executivos consideram que o ambiente está mais perigoso, mas, paradoxalmente, não percebem que a sua empresa está sendo atacada.

Para complicar ainda mais esse cenário, mesmo quando é detectado, o crime digital com frequência não é divulgado. É o caso, por exemplo, do que acontece com roubos de propriedade intelectual — talvez existam razões de concorrência para que a empresa mantenha esses prejuízos em sigilo.

Evolução dos principais tipos de crimes econômicos (Brasil)

12013 Data Breach Investigation Report. Verizon

12 PwC

Os danos

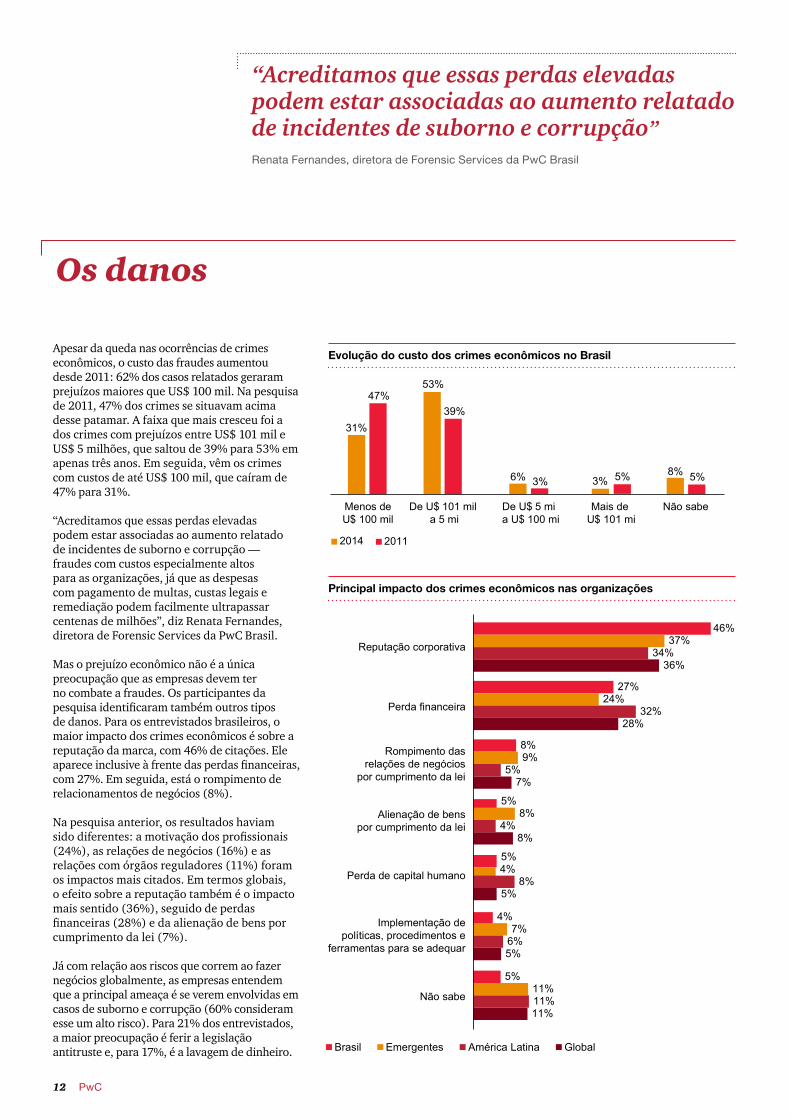

Apesar da queda nas ocorrências de crimes econômicos, o custo das fraudes aumentou desde 2011: 62% dos casos relatados geraram prejuízos maiores que US$ 100 mil. Na pesquisa de 2011, 47% dos crimes se situavam acima desse patamar. A faixa que mais cresceu foi a dos crimes com prejuízos entre US$ 101 mil e US$ 5 milhões, que saltou de 39% para 53% em apenas três anos. Em seguida, vêm os crimes com custos de até US$ 100 mil, que caíram de 47% para 31%.

“Acreditamos que essas perdas elevadas podem estar associadas ao aumento relatado de incidentes de suborno e corrupção — fraudes com custos especialmente altos para as organizações, já que as despesas com pagamento de multas, custas legais e remediação podem facilmente ultrapassar centenas de milhões”, diz Renata Fernandes, diretora de Forensic Services da PwC Brasil.

Mas o prejuízo econômico não é a única preocupação que as empresas devem ter no combate a fraudes. Os participantes da pesquisa identificaram também outros tipos de danos. Para os entrevistados brasileiros, o maior impacto dos crimes econômicos é sobre a reputação da marca, com 46% de citações. Ele aparece inclusive à frente das perdas financeiras, com 27%. Em seguida, está o rompimento de relacionamentos de negócios (8%).

Na pesquisa anterior, os resultados haviam sido diferentes: a motivação dos profissionais (24%), as relações de negócios (16%) e as relações com órgãos reguladores (11%) foram os impactos mais citados. Em termos globais, o efeito sobre a reputação também é o impacto mais sentido (36%), seguido de perdas financeiras (28%) e da alienação de bens por cumprimento da lei (7%).

Já com relação aos riscos que correm ao fazer negócios globalmente, as empresas entendem que a principal ameaça é se verem envolvidas em casos de suborno e corrupção (60% consideram esse um alto risco). Para 21% dos entrevistados, a maior preocupação é ferir a legislação antitruste e, para 17%, é a lavagem de dinheiro.

46%

27%

8%

5%

5%

4%

5%

37%

24%

9%

8%

4%

7%

11%

34%

32%

5%

4%

8%

6%

11%

36%

28%

7%

8%

5%

5%

11%

Reputação corporativa

Perda financeira

Rompimento dasrelações de negócios

por cumprimento da lei

Alienação de benspor cumprimento da lei

Perda de capital humano

Implementação depolíticas, procedimentos e

ferramentas para se adequar

Não sabe

Brasil Emergentes América Latina Global

Evolução do custo dos crimes econômicos no Brasil

5%

47%

39%

3% 5%

31%

53%

6% 3% 8%

Menos deU$ 100 mil

De U$ 101 mil a 5 mi

De U$ 5 mi a U$ 100 mi

Mais de U$ 101 mi

Não sabe

20112014

Principal impacto dos crimes econômicos nas organizações

“Acreditamos que essas perdas elevadas podem estar associadas ao aumento relatado de incidentes de suborno e corrupção”Renata Fernandes, diretora de Forensic Services da PwC Brasil

13Pesquisa Global sobre Crimes Econômicos 2014

As motivações

O Triângulo da Fraude, desenvolvido pelo criminologista Donald Cressey, descreve três condições geralmente encontradas na ocorrência da fraude. Os criminosos experimentam alguma Pressão (ou incentivo) para adotar a má conduta. Os autores encontram também uma Oportunidade para cometer a fraude e, em geral, são capazes de Racionalizar (ou justificar) suas ações.

Em nossa pesquisa, a oportunidade é o principal fator que contribuiu para a prática criminosa, com 74% das respostas. Pressão e Racionalização aparecem ambos com 13%. Em âmbito global, a Oportunidade registra 73%; a Racionalização, 12%; e a Pressão, 12%. Esses resultados mostram que o meio mais eficaz para combater as fraudes é, sem dúvida alguma, a prevenção e a mitigação de riscos em processos e métodos. Tanto aqui como em qualquer parte do mundo.

Em muitos casos, verificamos que os controles estão presentes, mas a pessoa que comete a fraude os conhece bem e sabe como burlá-los. São profissionais com muitos anos de empresa e conhecimento para fazer isso. “O que muitas vezes as empresas não têm é um código de conduta que estabeleça o que é certo e errado, programas de treinamento sobre valores éticos e as normas estabelecidas, e um canal para que os empregados denunciem o que estão vendo de errado. Quando esses três controles preventivos e detectivos estão presentes, é possível reduzir a incidência de fraudes”, afirma Cintia Silva, gerente de Forensic Services da PwC Brasil.

Triângulo da Fraude

Pressão

Oportunidade

Racionalização

Embora, à primeira vista, essa notícia possa parecer desanimadora, é importante ter em mente que, dos três fatores, a oportunidade é a mais controlável do ponto de vista da organização. Afinal, enquanto as pressões da vida e a capacidade de racionalizar envolvem questões pessoais, a oportunidade pode ser limitada pela organização para que ela impeça a fraude antes que aconteça.

Mesmo assim, quando perguntado por que a empresa não realizou uma avaliação sobre os riscos de fraude, o executivo entrevistado respondeu, na maioria dos casos (33% no Brasil e 30% na pesquisa global), não ter conhecimento sobre a avaliação de risco de fraude ou não ver necessidade de realizá-la (17% no Brasil e 30% no global). No Brasil, o custo desse trabalho é um fator importante para 13% dos entrevistados.

Brasil Emergentes América Latina Global

74%

13% 13% 0%

72%

12% 12% 4%

77%

5% 14%

4%

73%

12% 12% 4%

Oportunidade Pressão Racionalização Não sabe

Fatores que contribuíram para o crime econômico

14 PwC

De onde vêm os ataques

Na opinião da maioria dos entrevistados (64%), os crimes econômicos são cometidos por gente de dentro da empresa. Apenas 25% têm a percepção de que as fraudes se originam fora da companhia. O resultado está em linha com as outras regiões, mas é mais marcante que o da pesquisa global, que atribui 56% para o público interno e 40% para o externo.

Quando o fraudador está dentro da companhia, seu perfil se equilibra entre a média gerência e os membros da equipe, ambas as fatias com 39%. Integrantes da gerência executiva respondem por apenas 17% dos casos. Os números brasileiros estão alinhados com as demais regiões pesquisadas no mundo.

Perfil do fraudador interno

Brasil Emergentes América Latina Global

39% 39%

17%

4% 0%

46%

30%

20%

4% 0%

39%

47%

12%

2% 0%

42%

34%

20%

3% 0%

Gerência Membros daequipe

Gerênciaexecutiva

Outros Não sabe

Já quando o fraudador está fora da empresa, os dados do Brasil diferem dos resultados de outras regiões. Com 44%, os intermediários aparecem como os principais responsáveis por fraudes para os entrevistados brasileiros, seguidos de clientes (22%) e outros (22%). Entre os países emergentes, os clientes são o maior grupo (37%), seguido de intermediários (22%) e outros (14%). Na América Latina, outros fica com a maior fatia (30%), seguido de clientes (19%), intermediários (16%) e fornecedores (11%).

Perfil do fraudador externo

Brasil Emergentes América Latina Global

44%

22% 22%

0%

11%

22%

37%

14% 8%

20% 16%

19%

30%

11%

25% 18%

32%

24%

10% 15%

Intermediários Clientes Outros Fornecedores Não sabe

15Pesquisa Global sobre Crimes Econômicos 2014

O perfil do fraudador

Brasil Emergentes América Latina Global

9% 17%

35% 30%

9% 18%

29% 26%

19%

8% 15%

30% 26%

21%

7% 13%

29% 24% 24%

10%

Até 2 anos De 3 a 5 anos De 6 a 10 anos Mais de 10 anos Não sabe

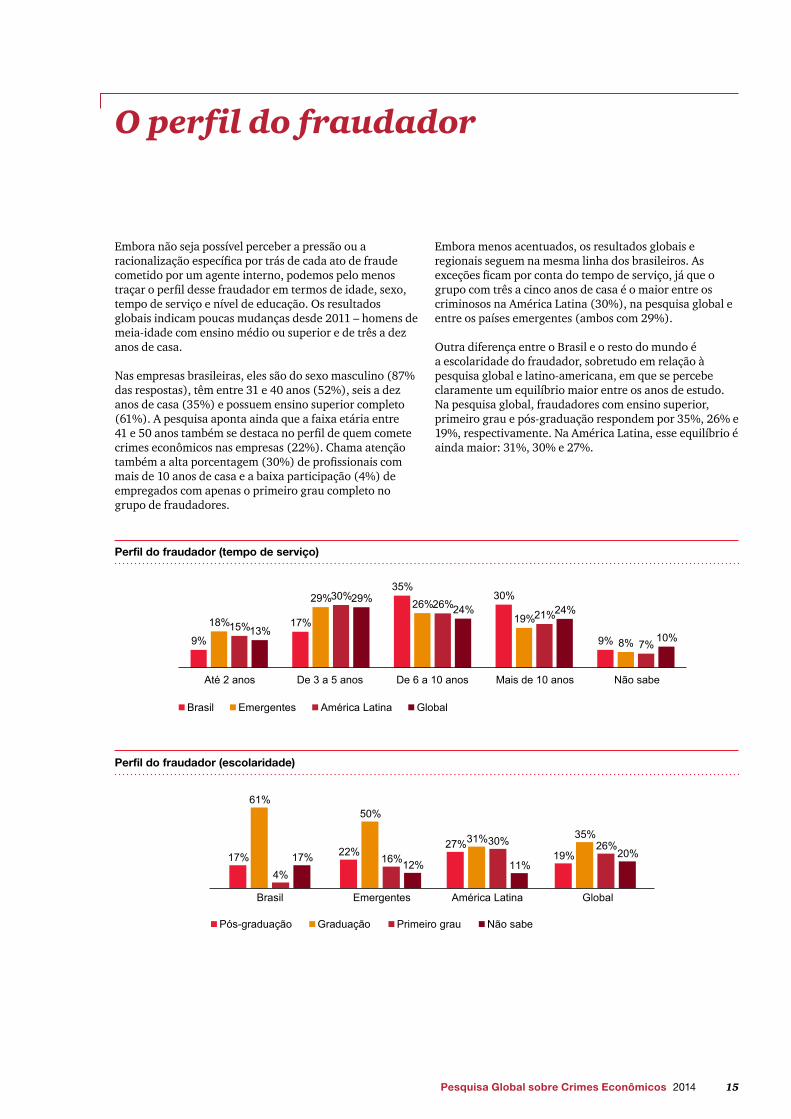

Embora não seja possível perceber a pressão ou a racionalização específica por trás de cada ato de fraude cometido por um agente interno, podemos pelo menos traçar o perfil desse fraudador em termos de idade, sexo, tempo de serviço e nível de educação. Os resultados globais indicam poucas mudanças desde 2011 – homens de meia-idade com ensino médio ou superior e de três a dez anos de casa.

Nas empresas brasileiras, eles são do sexo masculino (87% das respostas), têm entre 31 e 40 anos (52%), seis a dez anos de casa (35%) e possuem ensino superior completo (61%). A pesquisa aponta ainda que a faixa etária entre 41 e 50 anos também se destaca no perfil de quem comete crimes econômicos nas empresas (22%). Chama atenção também a alta porcentagem (30%) de profissionais com mais de 10 anos de casa e a baixa participação (4%) de empregados com apenas o primeiro grau completo no grupo de fraudadores.

Embora menos acentuados, os resultados globais e regionais seguem na mesma linha dos brasileiros. As exceções ficam por conta do tempo de serviço, já que o grupo com três a cinco anos de casa é o maior entre os criminosos na América Latina (30%), na pesquisa global e entre os países emergentes (ambos com 29%).

Outra diferença entre o Brasil e o resto do mundo é a escolaridade do fraudador, sobretudo em relação à pesquisa global e latino-americana, em que se percebe claramente um equilíbrio maior entre os anos de estudo. Na pesquisa global, fraudadores com ensino superior, primeiro grau e pós-graduação respondem por 35%, 26% e 19%, respectivamente. Na América Latina, esse equilíbrio é ainda maior: 31%, 30% e 27%.

Perfil do fraudador (tempo de serviço)

Perfil do fraudador (escolaridade)

17% 22% 27% 19%

61%50%

31% 35%

4% 16%

30% 26%

17% 12% 11%

20%

Brasil Emergentes América Latina Global

Pós-graduação Graduação Primeiro grau Não sabe

16 PwC

Identificação da fraude

Como interromper um crime econômico em andamento – ou melhor, antes que ele aconteça? Os métodos de detecção de fraude geralmente são classificados em três categorias: controles corporativos, cultura corporativa ou fatores independentes da vontade da gestão. A figura a seguir mostra qual foi o mecanismo de detecção do principal caso de fraude descoberto nas empresas participantes da pesquisa. No Brasil, a boa notícia foi o aumento da participação dos métodos sob controle da corporação na identificação desses crimes.

Na comparação com os dados globais, destacamos a importância relativamente maior da auditoria interna no país (17%, contra 12% da média global) e a influência cada vez menor da gestão de riscos de fraudes, que sequer foi citada este ano pelos participantes brasileiros, mas teve 11% de menções na pesquisa global.

Métodos de detecção de fraude - Brasil

21%

17%

7%

7%

0%

14%

10%

10%

7%

3%

3%

0%

0%

16%

13%

0%

5%

5%

13%

13%

0%

7%

2%

4%

3%

5%

0% 5% 10% 15% 20% 25%

Notificação de transações suspeitas e análise de dados*

Auditoria interna

Rotatividade de pessoal

Segurança corporativa

Gestão de risco de fraude

Denúncia (interna)

Sistema formal de denúncia

Denúncia (externa)

Acidentalmente

Mídia investigativa

Não sabe

Pelas autoridades competentes

Outros métodos

20112014

“As dimensões de cultura e controles internos são essenciais para um programa efetivo de gestão de risco de fraudes”Leonardo Lopes, diretor de Forensic Services da PwC Brasil

17Pesquisa Global sobre Crimes Econômicos 2014

Como as empresas reagem

Ao se depararem com um fraudador interno, 87% dos entrevistados brasileiros relatam ter demitido o profissional, 30% dizem ter aberto uma ação civil (o que inclui pedidos de recuperação de perdas) e outros 30% informaram as forças de segurança pública. Esses números só diferem dos resultados globais no que se refere à informação das forças de segurança, providência que é adotada mundialmente por 49% dos entrevistados.

Em relação à pesquisa anterior, diminuiu o percentual das empresas brasileiras que relatam demitir o profissional, que era de 96% em 2011, e aumentou expressivamente os que notificam as forças de segurança pública (18% em 2011).

Brasil Emergentes América Latina Global

87%

30%

30%

13%

4%

4%

0%

0%

0%

85%

49%

38%

16%

21%

6%

6%

2%

5%

80%

42%

14%

15%

22%

5%

2%

1%

4%

79%

44%

49%

17%

23%

5%

3%

2%

4%

Demissão

Ação civil

Informação às forçasde segurança pública

Advertência

Notificação para asautoridades regulatórias

Nenhuma ação

Transferência

Não sabe

Outros

Ações realizadas com agentes internos causadores de crimes econômicos

18 PwC

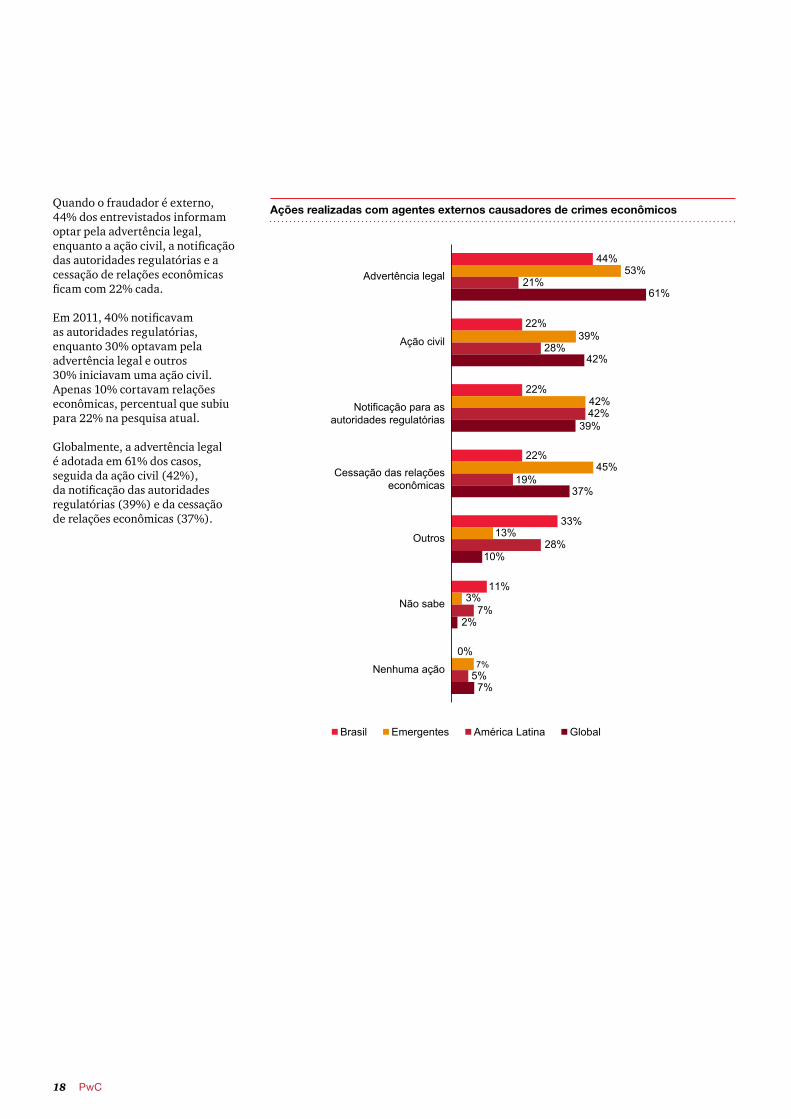

Quando o fraudador é externo, 44% dos entrevistados informam optar pela advertência legal, enquanto a ação civil, a notificação das autoridades regulatórias e a cessação de relações econômicas ficam com 22% cada.

Em 2011, 40% notificavam as autoridades regulatórias, enquanto 30% optavam pela advertência legal e outros 30% iniciavam uma ação civil. Apenas 10% cortavam relações econômicas, percentual que subiu para 22% na pesquisa atual.

Globalmente, a advertência legal é adotada em 61% dos casos, seguida da ação civil (42%), da notificação das autoridades regulatórias (39%) e da cessação de relações econômicas (37%).

Ações realizadas com agentes externos causadores de crimes econômicos

Brasil Emergentes América Latina Global

44%

22%

22%

22%

33%

11%

0%

53%

39%

42%

45%

13%

3%

7%

21%

28%

42%

19%

28%

7%

5%

61%

42%

39%

37%

10%

2%

7%

Advertência legal

Ação civil

Notificação para asautoridades regulatórias

Cessação das relaçõeseconômicas

Outros

Não sabe

Nenhuma ação

Como vencer o problemaEm muitas empresas é comum subestimar a influência dos aspectos culturais relacionados à corrupção. É provável que alguns profissionais pressionados por metas de negócios não percebam os riscos de participar de um esquema de corrupção com o nível esperado e exigido de aversão. Eles talvez encontrem uma variedade de meios e justificativas para seguir os costumes e não as políticas corporativas.

Vencer a influência das normas culturais locais exige uma mensagem efetiva da empresa para todos os profissionais. Na nossa experiência, treinamentos anuais em compliance via Internet e certificações não são medidas suficientes para alterar o equilíbrio entre a cultura corporativa e a local.

Independentemente do setor ou da região em que a sua empresa atue, o que você pode fazer para diminuir o risco de suborno e corrupção? Sugerimos concentrar os esforços em quatro áreas:

1. A gestão e a mensagem são da liderança. Embora o compliance seja uma responsabilidade de todos, a definição da mensagem correta deve partir da liderança da empresa, com um entendimento dos preceitos anticorrupção, uma mensagem clara e consistente de que o suborno não será tolerado e os recursos adequados para combater essa ameaça.

2. Avaliação de riscos. Tanto o seu negócio quanto o ambiente legal e regulatório estão em constante evolução. Por isso é essencial realizar avaliações de riscos periódicas e garantir que todos os riscos previamente encontrados tenham sido corrigidos e identificar possíveis mudanças no perfil de risco da empresa, geradas por novos serviços ou produtos, pela ampliação da sua atuação geográfica ou por mudanças no modelo operacional.

3. Ambiente de controle. Ficar do lado correto do risco anticorrupção exige um sólido plano de comunicação, além de procedimentos de compliance rigorosos. Isso significa não apenas um código de conduta publicado e o treinamento dos profissionais (inclusive sobre temas sensíveis de compliance, como brindes e convites), mas também um sistema de controles para monitorar transações suspeitas. Lembre-se de que seu nível de compliance equivale ao do elo mais fraco da sua cadeia. Parceiros de negócios, fornecedores e terceiros devem ser controlados e monitorados.

4. Avaliação da eficácia. Avaliação de riscos e planos de controle por si sós, claro, não levam ao compliance. Due diligence, visitas periódicas da gestão a locais de alto risco, relatórios de compliance para o conselho de administração, acompanhamento de canais de denúncia, auditorias de parceiros – tudo deve ser mantido e reavaliado continuamente como parte de um eficaz programa interno de compliance.

19Pesquisa Global sobre Crimes Econômicos 2014

20 PwC

Como podemos ajudar

Combinamos conhecimentos financeiros, contábeis e regulatórios com experiência técnica e setorial para ajudar nossos clientes a enfrentar os desafios legais e comerciais de lidar com eventos inesperados. Aplicamos soluções tecnológicas na gestão de informações e a demandas de e-Discovery. Recomendamos alternativas para mitigar riscos, melhorar o compliance da empresa e os principais processos de negócios. Atuamos como peritos em relação a questões críticas de negócios em litígios e processos regulatórios.

Oferecemos orientações e assistência para desafios tecnológicos complexos; trabalhamos como testemunhas periciais; conduzimos investigações de fraude e forenses; e desenvolvemos soluções que preservam o valor de empresas que ficaram comprometidas em decorrência de processos e controles deficientes.

Com base em um exame minucioso das ameaças à viabilidade de sua organização, oferecemos a proteção necessária para o desenvolvimento de uma operação sustentável e a salvaguarda de sua marca.Prestamos os seguintes serviços:

• Análise de dados• Análise de disputas• Conformidade com licenciamento de software• Crimes eletrônicos e perícia digital• e-Discovery• Gestão de arquivos eletrônicos e preparação para e-Discovery• Gestão de ativos de software• Licenças e contratos• Inteligência corporativa• Investigações corporativas• Licenças e contratos• Serviços anticorrupção

•

Glossário Advanced Persistent Threat (APT) – Ameaça Persistente Avançada. Tipo de ataque cibernético cuidadosamente planejado e executado para obter informações confidenciais de uma organização. Apropriação indébita de ativos – Roubo de ativos (inclui ativos monetários, dinheiro ou suprimentos e equipamentos) realizado por profissionais em benefício próprio.

Avaliações de riscos de fraude – São utilizadas para determinar se a organização realiza exercícios para considerar: (i) os riscos de fraude a que as operações estão expostas; (ii) a avaliação dos riscos-chaves (por exemplo, em termos de relevância e probabilidade de ocorrência); (iii) a identificação e a avaliação dos controles (se houver) em vigor para reduzir os riscos chave; (iv) a avaliação dos programas gerais antifraude e dos controles da organização; e (v) as ações necessárias para sanar possíveis lacunas nos controles.

Comportamento anticompetitivo – Práticas que impedem ou reduzem a competição em um mercado, como cartel, conluio com concorrentes (por exemplo, fixação de preços ou divisão do mercado) e o abuso de posição privilegiada.

Corrupção e suborno – Uso ilegal de uma posição oficial para obter vantagem em violação do dever. Isso pode envolver a promessa de um benefício econômico ou outro favor, o uso de intimidação ou chantagem. Também pode se referir à aceitação de tais incentivos.

Crime digital ou eletrônico – Também conhecido como crime cibernético ou eletrônico, é um crime econômico cometido com a utilização de computadores e internet. Exemplos típicos de crimes digitais são a disseminação de vírus, downloads ilegais de mídia, phishing e pharming e roubo de informações pessoais, tais como detalhes de contas bancárias. Isso exclui fraudes rotineiras nas quais um computador é usado como ferramenta para criar a fraude e inclui somente os crimes nos quais o computador, a internet ou dispositivos eletrônicos são os elementos principais.

Data mining – Processo que explora grandes volumes de dados em busca de padrões, como regras de associação ou sequências temporais, para detectar relacionamentos entre variáveis e descobrir novos subconjuntos de dados. Fornece informações úteis para a tomada de decisões.

Due diligence – Processo de investigação e auditoria realizado nas informações de uma empresa para conhecer em detalhes sua situação real. Muito usado antes de processos de fusões ou aquisições.

Espionagem – Ato de espionar ou usar espiões para obter informações secretas.

FCPA – Foreign Corrupt Practices Act. Lei aprovada em 1977 pelo Congresso Americano e que torna ilegais os pagamentos efetuados a profissionais de governos estrangeiros, partidos políticos estrangeiros, candidatos a cargos políticos estrangeiros em troca de vantagens comerciais ou econômicas.

Fraude contábil – Demonstrações financeiras e/ou outros documentos alterados ou apresentados de modo que não reflitam o verdadeiro valor ou as atividades financeiras da organização. Isso pode envolver manipulações contábeis, empréstimos ou aplicação de crédito fraudulentos e transações não autorizadas.

21Pesquisa Global sobre Crimes Econômicos 2014

22 PwC

Lavagem de dinheiro – Ações destinadas a legitimar o produto de crimes, disfarçando a sua verdadeira origem.

OCDE – Organização para a Cooperação e o Desenvolvimento Econômico. Fundada em 1948, reúne 34 países e funciona como um fórum de discussão no qual os governos podem compartilhar experiências e buscar soluções para problemas comuns. Sua missão é promover políticas que melhorem a economia e o bem-estar social ao redor do mundo.

Prejuízos financeiros – Incluem tanto as perdas diretas quanto as indiretas. As perdas diretas são a quantidade real, enquanto as indiretas normalmente incluem os custos envolvidos com investigação e remediação do problema, penalidades aplicadas pelas autoridades regulatórias, despesas processuais e danos à reputação. Exclui qualquer montante estimado como “perda de oportunidade de negócio”.

Procurement – É o processo de compras ou aquisições de uma companhia.

Uso indevido de informação privilegiada – Refere-se à compra ou à venda de títulos mediante quebra de responsabilidade fiduciária ou de relação de confiança que envolva o conhecimento ou a posse de documento ou informação não pública sobre o título. Pode incluir ainda a divulgação de informações confidenciais e a negociação de títulos pela pessoa que detém essas informações.

Violação de propriedade e propriedade intelectual (inclui marcas, patentes, produtos falsificados e serviços) – Cópia ilegal e/ou distribuição de produtos falsificados em violação de patente ou direito autoral, e a fabricação de notas e/ou moedas falsas com a intenção de distribui-las como verdadeiras.

22 PwC

23Pesquisa Global sobre Crimes Econômicos 2014

Contatos

Martin Whitehead

Sócio e líder de Forensic Services(11) 3674- [email protected]

Leonardo Lopes

Diretor – Forensic Services(11) [email protected]

Fernando Carbone

Diretor – Forensic Technology Services(11) [email protected]

24 PwC

Escritórios da PwC Brasil

São Paulo - SPAv. Francisco Matarazzo, 1400Torre Torino, Água Branca05001-903, São Paulo/SPTelefone: (11) 3674-2000

Barueri - SPAl. Caiapós, 243, TérreoCentro Empresarial Tamboré06460-110, Barueri/SPTelefone: (11) 3509-8200Fax: (11) 3509-8500

Belo Horizonte - MGRua dos Inconfidentes, 1190, 9º30140-120, Belo Horizonte/MG Telefone: (31) 3269-1500Fax: (31) 3261-6950

Brasília - DF SHS, Quadra 6, Conj. A, Bl. C Ed. Business Center TowerSalas 801 a 811, Brasília/DF70322-915, Caixa Postal 08850Telefone: (61) 2196-1800 Fax: (61) 2196-1820

Campinas - SPRua José Pires Neto, 314, 10º13025-170, Campinas/SPTelefone: (19) 3794-5400Fax: (19) 3794-5454

Caxias do Sul - RSRua Os 18 do Forte, 1256, Sala 1195020-471, Caxias do Sul/RSTelefone: (54) 3202-1466Fax: (54) 3225-6789

Curitiba - PRAl. Dr. Carlos de Carvalho, 417, 10º Curitiba Trade Center80410-180, Curitiba/PRTelefone: (41) 3883-1600Fax: (41) 3222-6514

Florianópolis - SCAv. Rio Branco, 847Salas 401, 402, 403 e 40988015-205, Florianópolis/SCTelefone: (48) 3212-0200Fax: (48) 3212-0210

Goiânia - GOAv. 136, nº 797 - Setor SulCond. New York Square – Business EvolutionSalas 1005, 1006, 1007 e 1008 A74093-250 - Goiânia - GOTelefone: (62) 3241-0969

Porto Alegre - RSRua Mostardeiro, 800, 8º e 9ºEd. Madison Center90430-000, Porto Alegre/RSTelefone: (51) 3378-1700Fax: (51) 3328-1609

Recife - PERua Padre Carapuceiro, 733, 8ºEd. Empresarial Center51020-280, Recife/PE Telefone: (81) 3465-8688Fax: (81) 3465-1063

Ribeirão Preto - SPAv. Antônio Diederichsen, 400, 21º e 22ºEd. Metropolitan Business Center14020-250, Ribeirão Preto/SPTelefone: (16) 2133-6600Fax: (16) 2133-6685

Ribeirão Preto - SP | OutsourcingRua Rui Barbosa, 1145, 12º14015-120, Ribeirão Preto/SPTelefone: (16) 3635-4303Fax: (16) 3632-4424

Rio de Janeiro - RJAv. José Silva de Azevedo Neto, 200, 1º e 2ºTorre Evolution IV, Barra da Tijuca22775-056, Rio de Janeiro/RJ Telefone: (21) 3232-6112Fax: (21) 3232-6113

Rio de Janeiro - RJRua da Candelária, 65, 20º, Centro 20091-020, Rio de Janeiro/RJ Telefone: (21) 3232-6112Fax: (21) 2516-6319

Salvador - BAAv. Tancredo Neves, 620, 30º e 34º Ed. Empresarial Mundo Plaza 41820-020, Salvador/BATelefone: (71) 3319-1900Fax: (71) 3319-1937

São José dos Campos - SPRua Euclides Miragaia, 433 Conj., 301 e 30412245-550, São José dos Campos/SP Telefone: (12) 3913-4505Fax: (12) 3942-3329

Sorocaba - SPRua Riachuelo, 460, 5º Ed. Trade TowerSalas 501, 502, 503 e 50418035-330, Sorocaba/SP Telefone: (15) 3332-8080Fax: (15) 3332-8076

© 2014 PricewaterhouseCoopers Serviços Profissionais Ltda. Todos os direitos reservados. Neste documento, “PwC” refere-se à PricewaterhouseCoopers Serviços Profissionais Ltda, a qual é uma firma membro do network da PricewaterhouseCoopers, sendo que cada firma membro constitui-se em uma pessoa jurídica totalmente separada e independente.

O termo “PwC” refere-se à rede (network) de firmas membro da PricewaterhouseCoopers International Limited (PwCIL) ou, conforme o contexto determina, a cada uma das firmas membro participantes da rede da PwC. Cada firma membro da rede constitui uma pessoa jurídica separada e independente e que não atua como agente da PwCIL nem de qualquer outra firma membro. A PwCIL não presta serviços a clientes. A PwCIL não é responsável ou se obriga pelos atos ou omissões de qualquer de suas firmas membro, tampouco controla o julgamento profissional das referidas firmas ou pode obrigá-las de qualquer forma. Nenhuma firma membro é responsável pelos atos ou omissões de outra firma membro, nem controla o julgamento profissional de outra firma membro ou da PwCIL, nem pode obrigá-las de qualquer forma.

(DC0) Informação Pública

www.pwc.com.br

Twitter@PwCBrasilSiga-nos

facebook.com/PwCBrasil

Twitter@PwCBrasilSiga-nos

facebook.com/PwCBrasil

Twitter@PwCBrasilSiga-nos

facebook.com/PwCBrasil

Twitter@PwCBrasilSiga-nos

facebook.com/PwCBrasil

Twitter@PwCBrasilSiga-nos

facebook.com/PwCBrasil

Twitter@PwCBrasilSiga-nos

facebook.com/PwCBrasil

Twitter @PwCBrasilSiga- nos

facebook.com/PwCBrasil

Twitter@PwCBrasilSiga-nos

facebook.com/PwCBrasil

Twitter@PwCBrasilSiga-nos

facebook.com/PwCBrasil

Twitter@PwCBrasilSiga-nos

facebook.com/PwCBrasil

Twitter@PwCBrasilSiga-nos

facebook.com/PwCBrasil

Twitter@PwCBrasilSiga-nos

facebook.com/PwCBrasil

Twitter@PwCBrasilSiga-nos

facebook.com/PwCBrasil

Twitter@PwCBrasilSiga-nos

facebook.com/PwCBrasil

Selo de mídias sociais

As cores das linhas podem mudar de acordo com a cor predominante do arquivo.

Pode ser utilizado também na cor branca se o fundo da página for colorido.

Recommended