UnC

Fls. _____

__________

1

ATUALIZAÇÃO DO PROJETO DO CURSO DE PÓS-

GRADUAÇÃO “LATO SENSU” EM

CONTROLADORIA, AUDITORIA E PERÍCIA

FEVEREIRO DE 2016

2

APRESENTAÇÃO

A Pró-Reitoria de Pesquisa, Pós-graduação e Extensão da UnC,

encaminha ao Conselho Universitário - CONSUN, o presente Projeto do Curso de

Pós-Graduação em Controladoria, Auditoria e Perícia, com objetivo de

atualização, tendo em vista a publicação da Resolução CEE/SC nº. 001/2015, de

14/07/ 2015, Resolução UnC-REITORIA 009/2014, de 24/06/2014 que dispõe

sobre as linhas de pesquisa e Resolução UnC/CONSUN 001/2015, de 22/02/2015

que regulamenta a oferta de cursos de Pós-graduação Lato Sensu na

Universidade do Contestado.

Para o fim a que se destina, apresenta o presente projeto que contém as

informações necessárias para que o mesmo seja apreciado e deliberado.

3

FUNDAÇÃO UNIVERSIDADE DO CONTESTADO - FUnC UNIVERSIDADE DO CONTESTADO - UnC

REITORIA Avenida Nereu Ramos, 1071 CEP: 89.300-000 Mafra-SC

Fone/fax: 47 3641-5500 http://www.unc.br

CAMPUS DE CANOINHAS

Rua Roberto Ehlke, 86 Caixa Postal 01 CEP: 89.460-000 - Canoinhas-SC

Fone/fax: 47 3622-9999 http://www.unc.br

CAMPUS DE CONCÓRDIA Rua Victor Sopelsa, 3000 Bairro Salete

CEP: 89.700-000 - Concórdia-SC Fone: 49 3441-1000 http://www.unc.br

CAMPUS DE CURITIBANOS Av. Leoberto Leal, 1904 Bairro Waldemar Ortigari

CEP: 89.520-000 Curitibanos-SC Fone/fax: 49 3245-4100 http://www.unc.br

CAMPUS DE MAFRA Avenida Nereu Ramos, 1071 CEP: 89.300-000 Mafra-SC

Fone/fax: 47 3641-5500 http://www.unc.br

CAMPUS DE RIO NEGRINHO Rua Pedro Simões de Oliveira, 315 CEP: 89.295-000 Rio Negrinho-SC

Fone: 47 3644-1051

CAMPUS DE PORTO UNIÃO Rua Joaquim Nabuco, 314

CEP: 89.400-000 Porto União-SC Fone: 42 3523-2328

4

SUMÁRIO

APRESENTAÇÃO………………………………………………………………………2

1. IDENTIFICAÇÃO DO CURSO ............................................................................. 5

1.1 CURSO ........................................................................................................... 5 1.2 ÁREA DE CONCENTRAÇÃO ......................................................................... 5 1.3 LOCAIS DE OFERTA ..................................................................................... 5 1.4 COORDENAÇÃO DO CURSO ....................................................................... 5 1.5 PERÍODO DE REALIZAÇÃO .......................................................................... 5 1.6 PERÍODO DE REALIZAÇÃO .......................................................................... 5 1.7 CONVÊNIO ..................................................................................................... 5 1.8 NÚMERO DE VAGAS ..................................................................................... 5 1.9 PÚBLICO ALVO .............................................................................................. 5

2 JUSTIFICATIVA .................................................................................................... 6

3. OBJETIVOS ......................................................................................................... 6

3.1 OBJETIVO GERAL ......................................................................................... 6 3.2 OBJETIVOS ESPECÍFICO ............................................................................. 6

4. FUNCIONAMENTO DO CURSO ......................................................................... 7

4.1 PERÍODO DE FUNCIONAMENTO DO CURSO ............................................. 7 4.2 MATRIZ CURRICULAR .................................................................................. 7 4.3 CORPO DOCENTE E TITULAÇÃO ................................................................ 8

5. EMENTÁRIO ...................................................................................................... 10

6. AVALIAÇÃO DO DESEMPENHO DO ALUNO .................................................. 20

6.1. DESCRIÇÃO SUMÁRIA DA AVALIAÇÃO ................................................... 20 6.2 FORMAS DE AVALIAÇÃO .......................................................................... 20

6.3 LINHAS DE PESQUISA DO CURSO ............................................................ 21

6.4 TCC OU MONOGRAFIA ............................................................................... 21

5

1 IDENTIFICAÇÃO DO CURSO

1.1 CURSO

Controladoria Auditoria e Perícia

1.2 ÁREA DE CONCENTRAÇÃO

Não há.

1.3 LOCAIS DE OFERTA

De acordo com Edital específico, emitido pela Pró-reitoria de Pesquisa, Pós-

graduação e Extensão.

1.4 COORDENAÇÃO DO CURSO

Coordenação de Pós-Graduação

1.5 PERÍODO DE REALIZAÇÃO

De acordo com Edital específico, emitido pela Pró-reitoria de Pesquisa, Pós-

graduação e Extensão.

1.6 CONVÊNIO

( ) SIM Instituição: ( X ) NÃO

1.7 NÚMERO DE VAGAS

Será ofertado um número mínimo de 20 vagas e um número máximo de 40

vagas, para cada turma e local de realização.

1.8 PÚBLICO ALVO

Bacharéis em Ciências Contábeis, Economia, Administração e outros

profissionais que desejam aprimorar conhecimentos na área de Controladoria,

Auditoria e Perícia

6

2 JUSTIFICATIVA

A adequação visa atender a Resolução CEE/SC 001/2015 de 14/07/2015,

Resolução UnC-CONSUN 001/2015 de 22/01/2015 que aprova o regulamento da

Pós Graduação Lato Sensu, Resolução UnC-REITORIA 009/2014, de 24/06/2014

que dispõe sobre as linhas de pesquisa, redução de carga horária e atualização

do referencial bibliográfico.

3 OBJETIVOS

3.1 OBJETIVO GERAL

Proporcionar capacitação aos profissionais para atuação em Controladoria,

Auditoria e Perícia.

3.2 OBJETIVOS ESPECÍFICO

- Formar um novo perfil profissional, adequado às novas exigências do mercado;

- Capacitar técnica e cientificamente os profissionais que atuam nas áreas de

Controladoria, Auditoria e Perícia;

- Aperfeiçoar profissionais na utilização de ferramentas modernas de gestão.

4 FUNCIONAMENTO DO CURSO

4.1 PERÍODO DE FUNCIONAMENTO DO CURSO

De acordo com Edital específico, emitido pela Pró-reitoria de Pesquisa, Pós-

graduação e Extensão

7

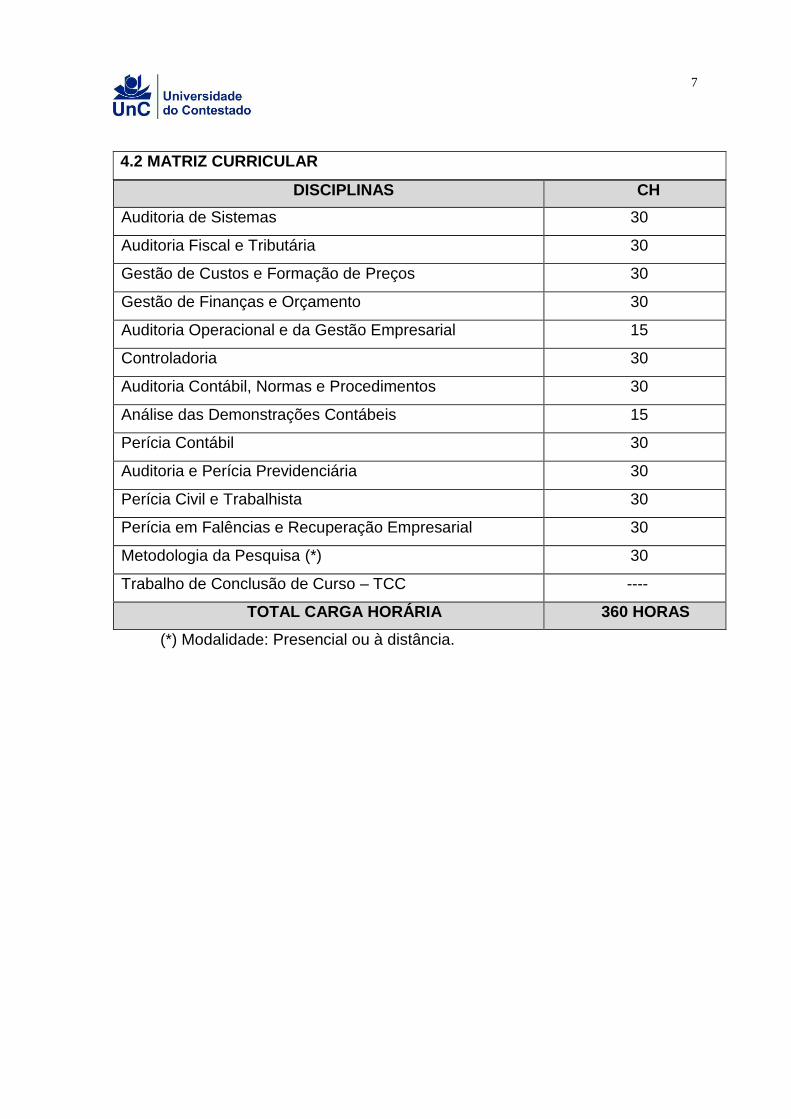

4.2 MATRIZ CURRICULAR

DISCIPLINAS CH

Auditoria de Sistemas 30

Auditoria Fiscal e Tributária 30

Gestão de Custos e Formação de Preços 30

Gestão de Finanças e Orçamento 30

Auditoria Operacional e da Gestão Empresarial 15

Controladoria 30

Auditoria Contábil, Normas e Procedimentos 30

Análise das Demonstrações Contábeis 15

Perícia Contábil 30

Auditoria e Perícia Previdenciária 30

Perícia Civil e Trabalhista 30

Perícia em Falências e Recuperação Empresarial 30

Metodologia da Pesquisa (*) 30

Trabalho de Conclusão de Curso – TCC ----

TOTAL CARGA HORÁRIA 360 HORAS

(*) Modalidade: Presencial ou à distância.

UnC

Fls. _____

__________

4.3 CORPO DOCENTE E TITULAÇÃO

Professor Disciplinas CH TIT FORMAÇÃO

Antonio de Loureiro Gil Auditoria de sistemas 30 Dr GR: Administração

PÓS: Controladoria e Contabilidade

Oldoni Pedro Floriani Auditoria fiscal e tributária 30 Ms GR: Ciências Contábeis

PÓS: Gestão Moderna de Negócios

José Reinaldo Theiss Gestão de custos e formação de preços 30 Ms GR: Administração

PÓS: Administração

Osmar Leonardo Kuhnen Gestão de Finanças e orçamento 30 Ms GR: Ciências Econômicas

PÓS: Gestão Moderna de Negócios

José Reinaldo Theiss Auditoria operacional e da gestão

Empresarial

15 Ms GR: Administração

PÓS: Administração

Ilse Maria Beuren Controladoria 30 Dra GR: Ciências Contábeis

PÓS: Controladoria e Contabilidade

Manfredo Krieck Auditoria Contábil, Normas e Procedimentos

30 Ms GR: Ciências Econômicas

PÓS: Gestão Moderna de Negócios

Roberto Aurélio Merlo Análise das demonstrações contábeis 15 Ms GR: Ciências Contábeis

PÓS: Administração

Oldoni Pedro Floriani Perícia Contábil 30 Ms GR: Ciências Contábeis

PÓS: Gestão Moderna de Negócios

1

Cláudio José Pinheiro Auditoria e Perícia Previdenciária 30 Ms GR: Direito

PÓS: Ciência Jurídica

José Sidney Ribeiro Esmério

Perícia civil e trabalhista 30 Esp GR: Ciências Contábeis

PÓS: Gerência da Qualidade nos Serviços Contábeis

Diego Richard Ronconi Perícia em falências e Recuperação

Empresarial

30 Dr GR: Direito

PÓS: Ciência Jurídica

Camila Paz Fachi Metodologia da Pesquisa 30 Ms GR: Jornalismo

PÓS: Mestrado em Desenvolvimento Regional

Trabalho de Conclusão de Curso - TCC

UnC

Fls. _____

__________

5 EMENTÁRIO

DISCIPLINA: Auditoria de Sistemas CH: 30

EMENTA: A gestão da auditoria de sistemas; análise e avaliação dos controles internos no ambiente informatizado; técnicas de auditoria de sistemas; auditorias de sistemas para operações em computadores de grande porte; auditorias de sistemas em redes; auditoria de sistemas em bases individuais.

BIBLIOGRAFIA BÁSICA BEUREN, Ilse Maria. Gerenciamento da informação: um recurso estratégico no processo de gestão empresarial. 2. ed. São Paulo: Atlas, 2007. GIL, Antonio Loureiro. Auditoria de Computadores. 5 ed. São Paulo: Atlas, 2000. IMONIANA,Joshua Onome. Auditoria de Sistemas de Informação. 2 ed. São Paulo: Atlas, 2008. SCHMIDT, Paulo: SANTOS, José Luiz dos; ARIMA, Carlos Hideo. Fundamentos de Auditoria de Sistemas. São Paulo: Atlas, 2006.

DISCIPLINA: Auditoria Fiscal e Tributária CH: 30

EMENTA: Aspectos fiscais da auditoria; aspectos da contabilidade fiscal; a importância da auditoria fiscal; programa de auditoria fiscal; Considerações gerais sobre sistemas tributários. Tributos e infrações tributárias. Carga tributária brasileira. Importância da escrituração contábil. Regras básicas de escrituração contábil/fiscal. Livros para escrituração. Legalização das pessoas jurídicas. Auditoria fiscal. Cisão, fusão e incorporação de sociedades. Planejamento tributário. O contencioso fiscal como ferramenta de planejamento tributário. Due Diligence – com ênfase em triscais e Planejamento Tributário Internacional.

BIBLIOGRAFIA BÁSICA BORGES, Humberto Bonavides. Planejamento tributário: IPI, ICMS, ISS e IR. 13. ed. São Paulo: Atlas, 2014. BRASIL, Constituição da República Federativa do Brasil: promulgada em 05 de outubro de 1988. 24. ed., atual. e ampl. SP: Saraiva, 2000 (Atualizada até EC no 24 de 09-12-1999) BRASIL. Código tributário nacional (1966). 10. ed. São Paulo: Revista dos Tribunais, 2005. SANTOS, Cleônimo dos. Auditoria Fiscal e Tributária. São Paulo: IOB, 2010.

DISCIPLINA: Gestão de Custos e Formação de Preços CH: 30

EMENTA: Conceitos fundamentais de custos. Métodos de custeio. Custo integrado e coordenado com a contabilidade financeira. Custos para análise e formação de preços de venda. Reflexos do sistema de formação de preços na contabilidade de custos para decisões rotineiras. Custos para decisões especiais. Relações custo – volume - lucro. Sistemas de Informações Gerenciais.

BIBLIOGRAFIA BÁSICA MARTINS, Eliseu: Contabilidade de custos. 9. ed.. São Paulo: Atlas 2006. PEREZ JR, José Hernandez et. al. Gestão Estratégica de Custos. 3. ed. São Paulo: Atlas 2003. LEONE, George Guerra. Custos: Planejamento, implantação e controle. 3. ed. São Paulo: Atlas, 2013.

1

DISCIPLINA: Gestão de Finanças e Orçamento CH: 30

EMENTA: Finanças no contexto empresarial; gestão patrimonial, econômica e financeira; fontes, usos e fluxo de recursos; capital de giro, investimentos de capital e custo de capital; avaliação financeira e o processo decisório; planejamento e controle financeiro como instrumento de gestão; orçamento de investimentos, de operações e de caixa; execução orçamentária; controle, acompanhamento e avaliação de desempenho empresarial; alavancagem operacional e financeira; break-even-point; lucratividade, rentabilidade, payback; o Valor Econômico EVA e a Demonstração do valor Adicionado

BIBLIOGRAFIA BÁSICA: ATKINSON, Anthony. Contabilidade gerencial. 3. ed. São Paulo: Atlas, 2011. FREZATTI, Fábio. Orçamento empresarial. São Paulo: 5. ed. São Paulo: Atlas, 009. IUDÍCIBUS, Sérgio de. Contabilidade gerencial. 6 ed. São Paulo: Atlas, 2010. KUHNEN , Osmar Leonardo; BAUER, Udibert Reinaldo. Matemática Financeira Aplicada e Análise de Investimentos. 3. ed. São Paulo: Atlas, 2001. LEONE, George S.G. Custos: planejamento, implantação e controle. 3 ed. São Paulo: Atlas, 2013.

DISCIPLINA: Auditoria Operacional e da Gestão Empresarial CH: 15

EMENTA: Conceito, benefícios e evolução da auditoria; Classes de auditoria

operacional; Auditorias de economia e eficiência e auditorias de efetividade;

Auditoria dos Planos e metas da administração; Implementação e

acompanhamento de ações da auditoria operacional.

BIBLIOGRAFIA BÁSICA ATTIE, William. Auditoria conceitos e aplicações. 6. São Paulo Atlas 2012 CORDEIRO, Cláudio Marcelo Rodrigues. Auditoria interna e operacional fudamentos, conceitos e aplicações práticas. São Paulo Atlas 2013 GIL, Antonio de Loureiro. Auditoria Operacional e de Gestão. 5. ed. São Paulo: Atlas, 2000.

DISCIPLINA: Controladoria CH: 30

EMENTA: A empresa como um sistema aberto. Subsistemas empresariais. Gestão empresarial e econômica. Valor econômico da empresa. Controle estratégico e operacional de gestão. Sistemas de informações. Controladoria como órgão administrativo. Papel da controladoria no processo de gestão

BIBLIOGRAFIA BÁSICA CATELLI, Armando (Coord.) Controladoria: uma abordagem da gestão econômica – GECON. São Paulo: Atlas, 2001. FIGUEIREDO, Sandra e CAGGIANO, Paulo Cesar. Controladoria: teoria e prática. 4. ed. São Paulo: Atlas, 2008. KAPLAN, Robert S.; NORTON, David P. A estratégia em ação: balanced scorecard. 10. ed. Rio de Janeiro: Campus, 2001.

2

KAPLAN, Robert S.; NORTON, David P. Organização orientada para a estratégia: como as empresas que adotam o balanced scorecard prosperam no novo ambiente de negócios. 16. ed. Rio de Janeiro: Campus, 2001.

DISCIPLINA: Auditoria Contábil, Normas e Procedimentos CH: 30

EMENTA: Conceito de auditoria contábil. Auditoria das disponibilidades, contas a receber, estoques, imobilizado. Auditoria de passivos circulantes, auditoria do patrimônio líquido. Auditoria das contas de resultados. Auditoria das demonstrações contábeis. Considerações e aspectos relacionados com sua apresentação. Normas e procedimentos de auditoria. Normas Brasileiras de Auditoria. Normas Internacionais de Auditoria.

BIBLIOGRAFIA BÁSICA ATTIE, William. Auditoria conceitos e aplicações. 6. São Paulo Atlas 2012 CREPALDI, Silvio Aparecido. Auditoria Contábil: Teoria e Prática. 7. ed. São Paulo: Atlas, 2011. FRANCO, Hilário; MARRA, Ernesto. Auditoria Contábil. 4. ed. São Paulo: Atlas, 2001.

DISCIPLINA: Análise das Demonstrações Contábeis CH: 15

EMENTA: Preparação das demonstrações contábeis para fins de análise. Métodos de análise. Análise de valores absolutos. Análise vertical e horizontal. Análise de indicadores. Interpretação dos indicadores de análise. Comparação com bases de dados externas a empresa, Análise de indicadores de Falência

BIBLIOGRAFIA BÁSICA ASSAF NETO, Alexandre. Estrutura e análise de balanços: um enfoque econômico/financeiro. 8 ed. São Paulo: Atlas, 2009. CONSELHO FEDERAL DE CONTABILIDADE - CFC. Princípios fundamentais de contabilidade e normas brasileiras de contabilidade. Florianópolis: CFC, 2006. FRANCO, Hilário, Estrutura, análise e interpretação de balanços. 15 ed. São Paulo: Atlas, 1992. FUNDAÇÃO INSTITUTO DE PESQUISAS CONTÁBEIS, ATUARIAIS E FINANCEIRAS. Manual de Contabilidade das Sociedades por Ações: aplicável também às demais sociedades. 7. ed. ver. e ampl, São Paulo: Atlas, 2009. IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens. Manual de contabilidade das sociedades por ações: Suplemento: aplicável também às demais sociedades. 2. ed. São Paulo, SP: Atlas, 2009.

DISCIPLINA: Perícia Contábil CH: 30

EMENTA: Aspectos históricos, legais, sociais, éticos e processuais; Normas brasileira sobre perícias; fundamentos teóricos e éticos da perícia contábil; objetivos da perícia; exercício profissional; remuneração; perito: perfil profissional; fundamentos de perícia contábil; aplicação da perícia contábil; técnicas de trabalho pericial; laudo pericial; papel de trabalho; prova pericial e suas interações com as demais provas; plano de trabalho de perícia, perícia no código de

3

processo civil; técnicas do trabalho pericial judicial, processualística da perícia contábil

BIBLIOGRAFIA BÁSICA ALBERTO, Valder Luiz Palombo. Perícia contábil. 5. ed. São Paulo, SP: Atlas, 2012 MAGALHÃES, Antonio de Deus Farias. Perícia contábil. 7. São Paulo Atlas 2013 SÁ, A. Lopes de. Perícia contabil. 10. ed. São Paulo, SP: Atlas, 2011

DISCIPLINA: Auditoria e Perícia Previdenciária CH: 30

EMENTA: Aspectos conceituais envolvendo a legislação previdenciária, aplicação prática e obrigações acessórias relacionadas ao cumprimento das normas legais, pontos de atenção em uma auditoria, programa de trabalho e recomendações.

BIBLIOGRAFIA BÁSICA IBRAHIM, Fábio Zambitte. Curso de direito previdenciário. 16. ed. Niterói: Impetus, 2011. OLIVEIRA, Aristeu de. Manual de prática trabalhista. 39. ed. SP : Atlas, 2006. OLIVEIRA, Aristeu de. Consolidação da legislação previdenciária: regulamento e legislação complementar. São Paulo: Atlas, 2003.

DISCIPLINA: Perícia Civil e Trabalhista CH: 30

EMENTA: Perícia Contábil: contexto histórico, conceitos, tipos, finalidades e campo de atuação. Princípios e normas de perícia contábil. Relação entre perícia x auditoria. Perícia judicial e extrajudicial. Perícia no código de processo civil. Processo judicial: fases do processo, prova pericial. Perfil profissional e pessoal do perito. Procedimentos periciais: preliminares, durante as diligência e finais. Laudo pericial: elaboração, laudo em conjunto, parecer técnico. Avaliação e arbitragem. Fraudes. Honorários: estimativa/orçamento e fixação.

BIBLIOGRAFIA BÁSICA ALBERTO, Valder Luiz Palombo. Perícia contábil. 5. ed. São Paulo: Atlas, 2012. ORNELAS, Martinho Maurício Gomes de. Perícia contábil. 5. ed. São Paulo: Atlas, 2011. YEE, Zung Che. Perícias indenizatórias por acidente de trabalho: aspectos processuais e casos práticos. 2. ed. Curitiba: Juruá Ed., 2008

DISCIPLINA: Perícia em Falências e Recuperação Empresarial CH: 30

EMENTA: Procedimentos de Perícia Contábil na falência e na recuperação Judicial e na recuperação extrajudicial. Recuperação Judicial e extrajudicial principais aspectos. Falência do empresário e da sociedade empresária, aspectos administrativos e responsabilidades, papel do administrador judicial, do contador e do perito, objetivo da perícia, plano, execução e apresentação do trabalho do perito, Laudo e Parecer Pericial seus principais aspectos e metodologia. Honorários

BIBLIOGRAFIA BÁSICA ALBERTO, Valder Luiz Palombo. Perícia contábil. 5. ed. São Paulo: Atlas, 2012.

4

BEZERRA FILHO, Manoel Justino. Lei de falências: comentada. São Paulo: Revista dos Tribunais, 2003. CAMBI, Eduardo. Código de processo civil/ atualizado até a Lei 10.444, de 07/05/2002. São Paulo: Juruá, 2002.

DISCIPLINA: Metodologia da Pesquisa CH: 30

EMENTA: Tipos de Pesquisa. Tipos de Conhecimento. Redação científica. Métodos, técnicas e estratégias de pesquisa. Representatividade e significância dos resultados. Elaboração de artigo técnico-científico (paper) e projetos de pesquisa. Análise de Casos.

BIBLIOGRAFIA BÁSICA ALVES-MAZZOTTI, Alda Judith; GEWANDSZNAJDER, Fernando. O método nas ciências naturais e sociais: pesquisa quantitativa e qualitativa. 2. ed. São Paulo: Pioneira Thomson Learning, 2004. BARROS, Aidil de Jesus Paes de; LEHFELD, Neide Aparecida de Souza. Projeto de pesquisa: propostas metodológicas. 15. ed. Petrópolis: Vozes, 2004. SUSKO, Itaira et al. Manual de metodologia científica - UnC 2015. Mafra: UnC, 2015.

DEMO, Pedro. Educar pela pesquisa. 6. ed. São Paulo: Autores Associados, 2003.

5

6 AVALIAÇÃO DO DESEMPENHO DO ALUNO

6.1. DESCRIÇÃO SUMÁRIA DA AVALIAÇÃO

Critérios e Instrumentos de Avaliação da Instituição, conforme a Resolução CNE/CES nº. 001/2007, de 08/06/2007, Resolução CEE/SC nº. 001/2015, de 14/07/2015 e Resolução UnC/CONSUN 001/2015, de 22/02/2015.

O grau de aproveitamento final em cada disciplina e para cada aluno será expresso na forma de notas de 0 (zero) a 10 (dez). Será considerado concluinte o pós-graduando que satisfizer os seguintes requisitos básicos:

I. Integralização da matriz curricular do Curso; II. Frequência mínima de 75% em cada disciplina; III. Obtenção de média igual ou superior a sete (7,0) em cada disciplina; IV. Nota igual ou superior a 7,0 no TCC. O discente que obtiver média inferior a sete (7,0) no TCC poderá efetuar

nova matrícula ou requerer certificação de aperfeiçoamento.

6.2 FORMAS DE AVALIAÇÃO

Os critérios de avaliação serão definidos pelos professores de cada disciplina, devendo constar de: participação em aulas; frequência (pontualidade e assiduidade); interesse; contribuições; domínio de conteúdo.

São considerados instrumentos de avaliação: provas; trabalhos individuais ou em grupos; questionários/levantamentos; entrevistas; seminários; relatórios diversos; projeto de pesquisa monográfica, relatório de pesquisa monográfica.

7 LINHAS DE PESQUISA DO CURSO

O presente projeto respeita as determinações contidas na Resolução UnC-CONSUN 001/2015, que estabelece que os cursos de pós-graduação Lato sensu deverão ser projetados em conformidade com a POLÍTICA DE PESQUISA da UnC, conforme a Resolução UnC-REITORIA 009/2014, aprovada em 24/06/2014.

Neste sentido, os TCC’s devem ser desenvolvidos de acordo com as linhas de pesquisa dos grupos de pesquisa existentes e atuando na UnC, na área de conhecimento do curso.

8 TRABALHO DE CONCLUSÃO DE CURSO - TCC

Em atendimento a Resolução CNE nº. 001/2007, Resolução CEE/SC nº. 001/2015 e Resolução UnC/CONSUN 001/2015, será exigida a elaboração de Trabalho de Conclusão de Curso - TCC. O prazo estabelecido para a entrega do Trabalho de Conclusão de Curso - TCC será de vinte e quatro (24) meses a contar o primeiro dia de aula.

Recommended